Embed Size (px)

Citation preview

Oportunidades para o Fortalecimento da Indústria Brasileira de Fertilizantes

Vicente Humberto Lôbo Cruz, Bunge Fertilizantes

Setembro - 2009

2

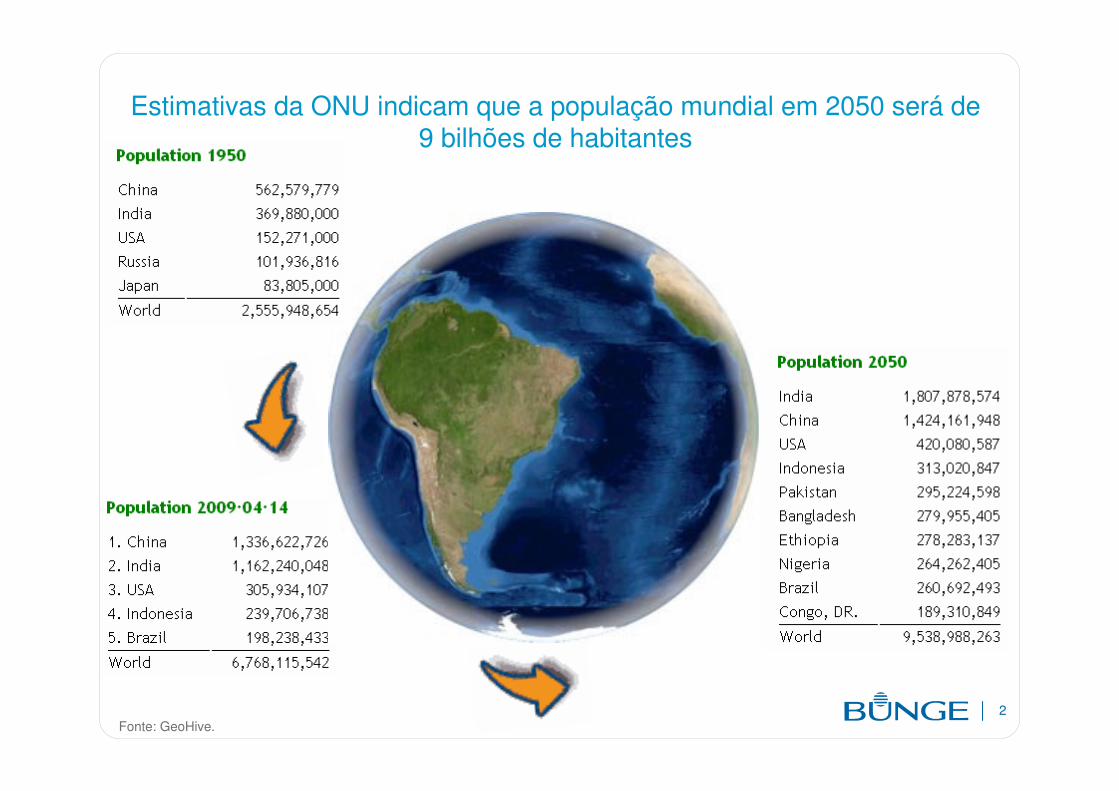

Estimativas da ONU indicam que a população mundial em 2050 será de 9 bilhões de habitantes

Fonte: GeoHive.

3

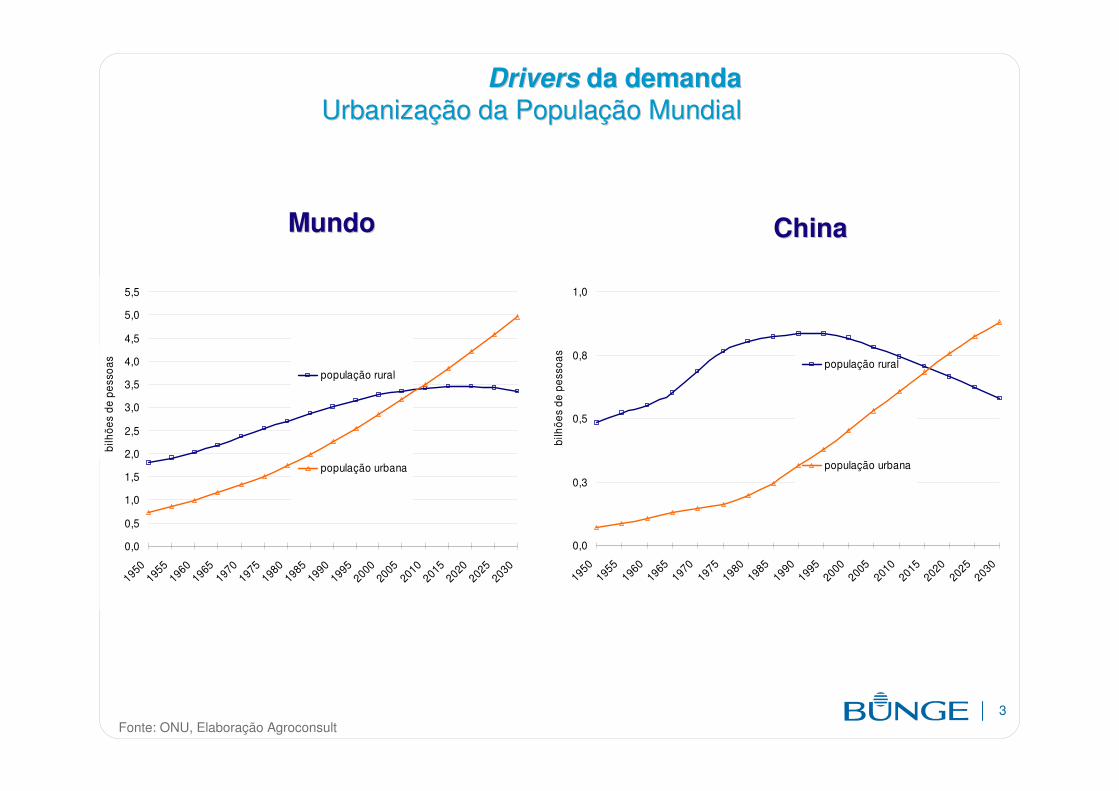

DriversDrivers da demandada demandaUrbanizaUrbanizaçção da Populaão da Populaçção Mundialão Mundial

Fonte: ONU, Elaboração Agroconsult

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

1950195

519

60196519701975198

019

8519901995200

020

0520

1020152020202

520

30

população rural

população urbana

bilh

ões

de p

esso

as

0,0

0,3

0,5

0,8

1,0

1950

1955

1960

1965

1970

1975

1980198

519

90199

520

00200

5201

020

15202

0202

52030

população rural

população urbana

bilh

ões

de p

esso

as

MundoMundo ChinaChina

4

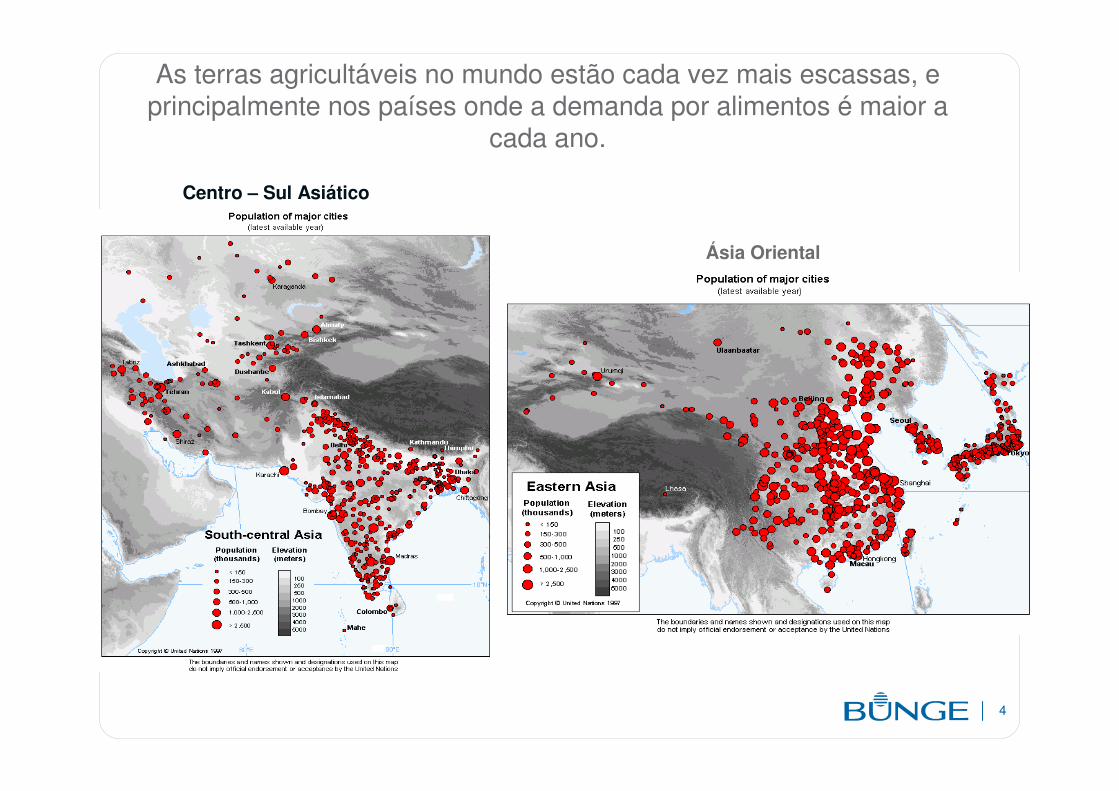

As terras agricultáveis no mundo estão cada vez mais escassas, e principalmente nos países onde a demanda por alimentos é maior a

cada ano.

Centro – Sul Asiático

Ásia Oriental

5

����

��

��

���

���

��

� �

��

�� �� ��

����

��

��

�

��

���

���

����� ���� � �

����

���

����

CAGR10 anos

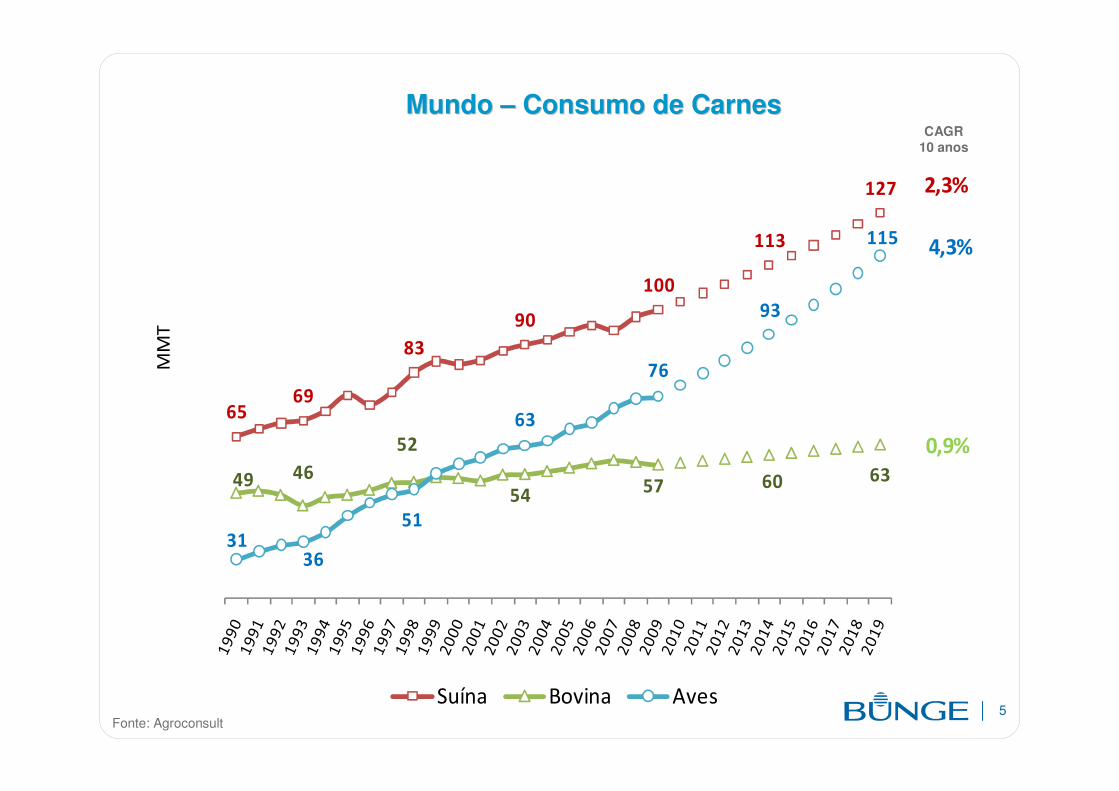

Mundo Mundo –– Consumo de CarnesConsumo de Carnes

Fonte: Agroconsult

6

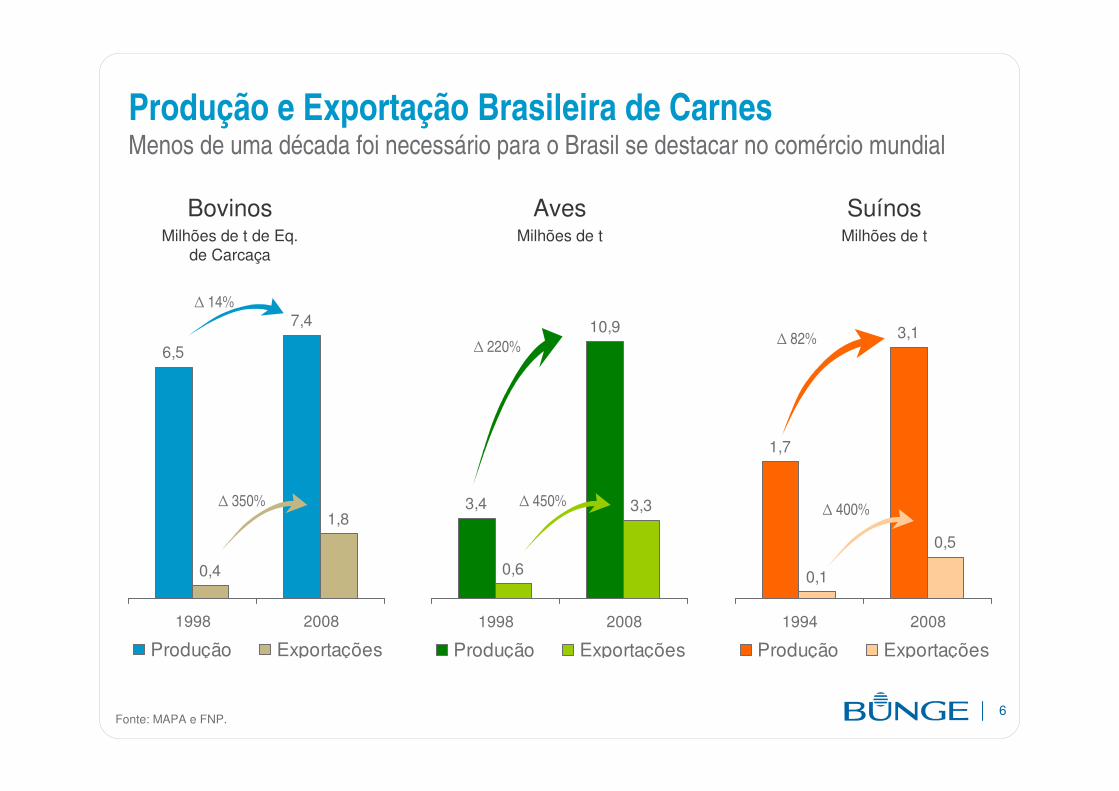

Produção e Exportação Brasileira de CarnesMenos de uma década foi necessário para o Brasil se destacar no comércio mundial

6,5

7,4

0,4

1,8

1998 2008

Produção Exportações

3,4

10,9

0,6

3,3

1998 2008

Produção Exportações

1,7

3,1

0,1

0,5

1994 2008

Produção Exportações

BovinosMilhões de t de Eq.

de Carcaça

AvesMilhões de t

SuínosMilhões de t

Fonte: MAPA e FNP.

� 14%

� 350% � 450%

� 220%

� 400%

� 82%

7

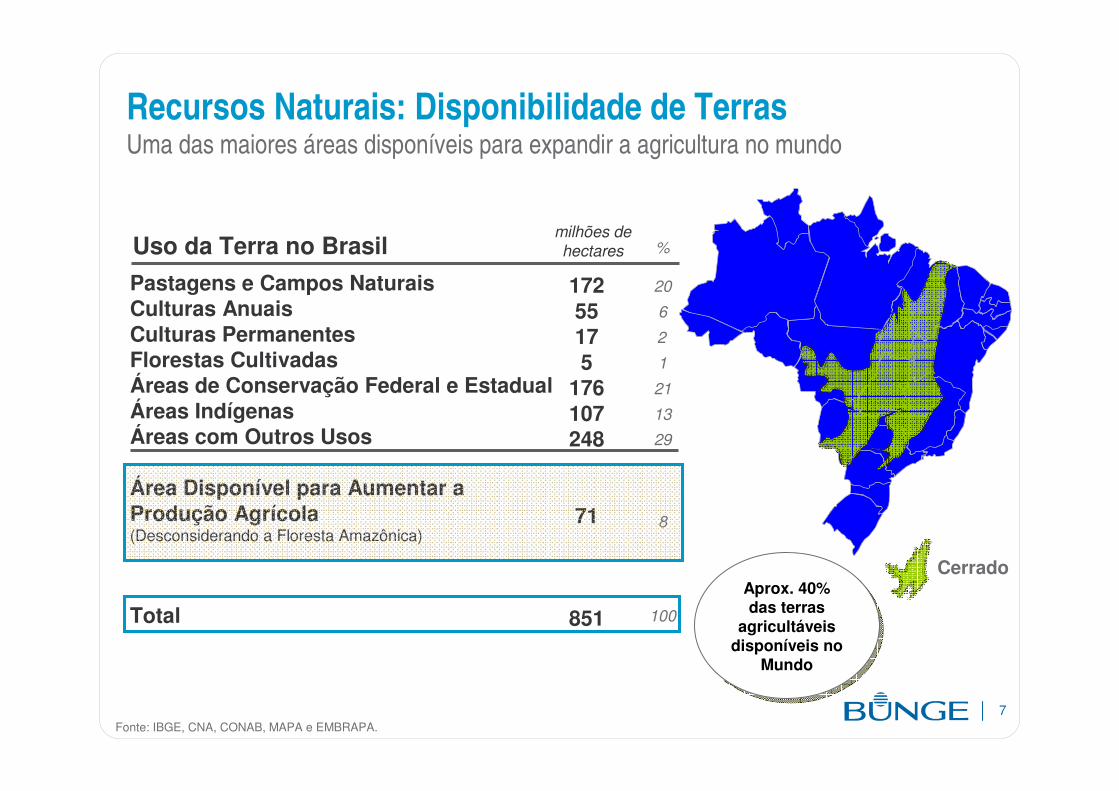

Recursos Naturais: Disponibilidade de TerrasUma das maiores áreas disponíveis para expandir a agricultura no mundo

Uso da Terra no Brasilmilhões de hectares

Pastagens e Campos NaturaisCulturas AnuaisCulturas PermanentesFlorestas CultivadasÁreas de Conservação Federal e EstadualÁreas IndígenasÁreas com Outros Usos

Área Disponível para Aumentar a Produção Agrícola(Desconsiderando a Floresta Amazônica)

Total

%

Fonte: IBGE, CNA, CONAB, MAPA e EMBRAPA.

17255175

176107248

71

851 100

20

6

2

1

21

13

29

8

Aprox. 40% das terras

agricultáveisdisponíveis no

Mundo

Aprox. 40% das terras

agricultáveisdisponíveis no

Mundo

Cerrado

8

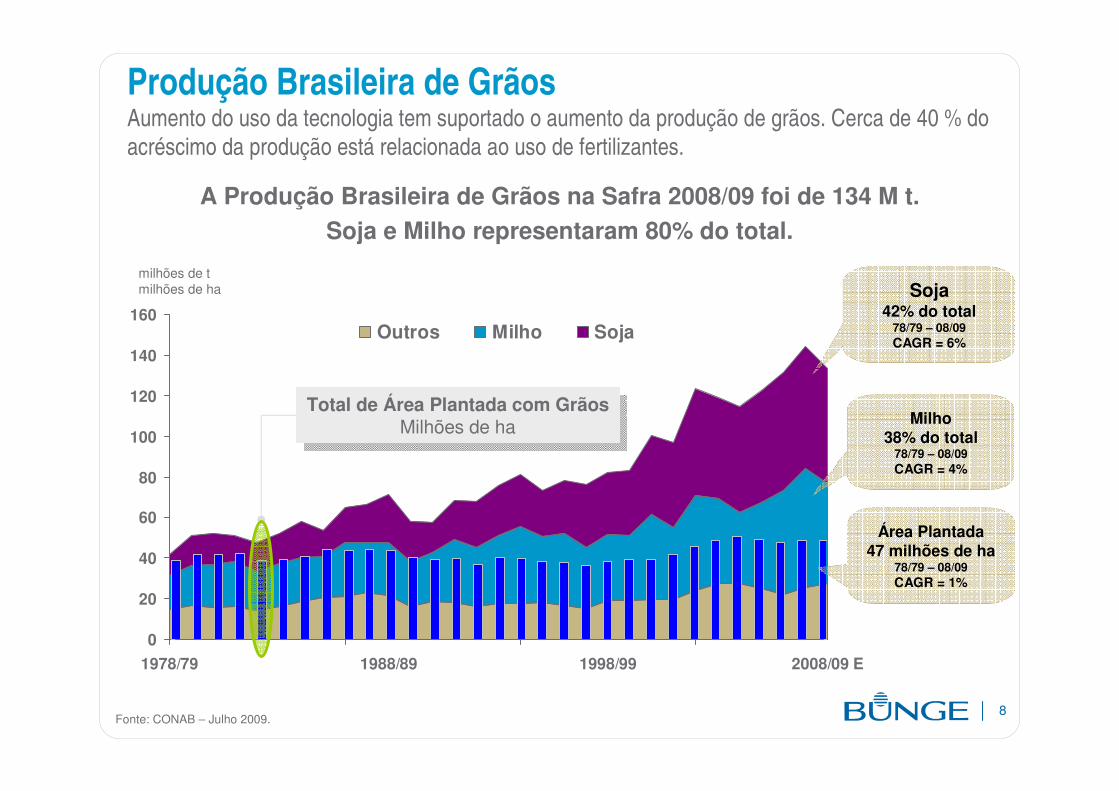

Produção Brasileira de GrãosAumento do uso da tecnologia tem suportado o aumento da produção de grãos. Cerca de 40 % do acréscimo da produção está relacionada ao uso de fertilizantes.

0

20

40

60

80

100

120

140

160

1978/79 1988/89 1998/99 2008/09 E

Outros Milho Soja

Soja42% do total

78/79 – 08/09CAGR = 6%

Milho38% do total

78/79 – 08/09CAGR = 4%

Área Plantada47 milhões de ha

78/79 – 08/09CAGR = 1%

Fonte: CONAB – Julho 2009.

Total de Área Plantada com GrãosMilhões de ha

Total de Área Plantada com GrãosMilhões de ha

milhões de t milhões de ha

A Produção Brasileira de Grãos na Safra 2008/09 foi de 134 M t. Soja e Milho representaram 80% do total.

9

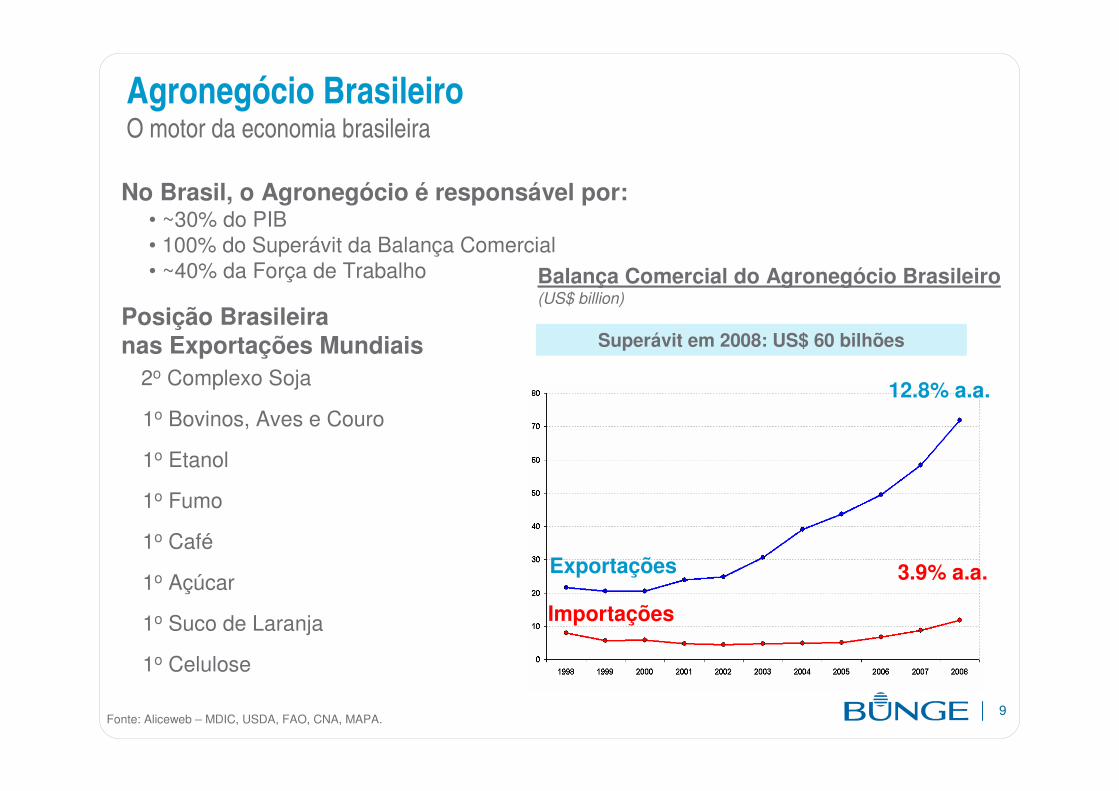

Agronegócio BrasileiroO motor da economia brasileira

2o Complexo Soja

1o Bovinos, Aves e Couro

1o Etanol

1o Fumo

1o Café

1o Açúcar

1o Suco de Laranja

1o Celulose

Fonte: Aliceweb – MDIC, USDA, FAO, CNA, MAPA.

Importações

Exportações

Balança Comercial do Agronegócio Brasileiro(US$ billion)

No Brasil, o Agronegócio é responsável por:• ~30% do PIB• 100% do Superávit da Balança Comercial• ~40% da Força de Trabalho

12.8% a.a.

3.9% a.a.

Superávit em 2008: US$ 60 bilhõesPosição Brasileiranas Exportações Mundiais

10

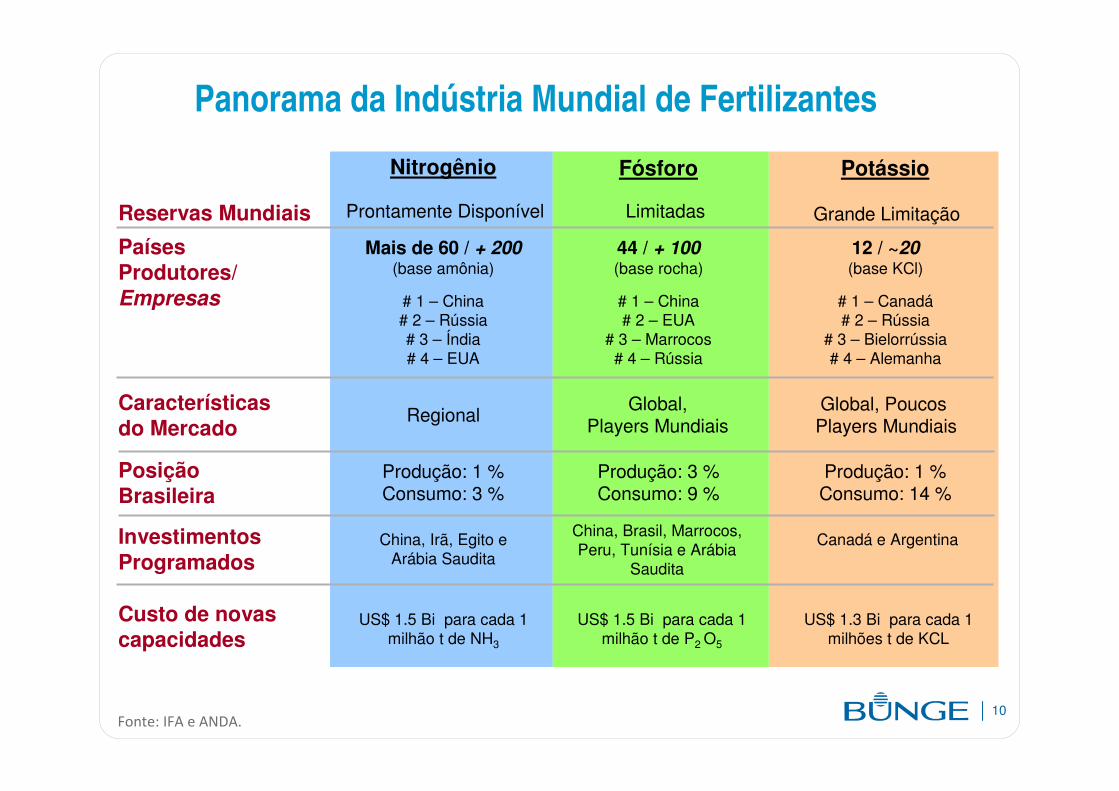

Reservas Mundiais Prontamente Disponível Limitadas Grande Limitação

PaísesProdutores/ Empresas

12 / ~20(base KCl)

# 1 – Canadá# 2 – Rússia

# 3 – Bielorrússia# 4 – Alemanha

44 / + 100(base rocha)

# 1 – China# 2 – EUA

# 3 – Marrocos # 4 – Rússia

Mais de 60 / + 200(base amônia)

# 1 – China# 2 – Rússia# 3 – Índia# 4 – EUA

Característicasdo Mercado

Global, Poucos Players Mundiais

Global, Players MundiaisRegional

InvestimentosProgramados

China, Irã, Egito e Arábia Saudita

China, Brasil, Marrocos, Peru, Tunísia e Arábia

Saudita

Canadá e Argentina

PosiçãoBrasileira

Produção: 1 %Consumo: 3 %

Produção: 3 %Consumo: 9 %

Produção: 1 %Consumo: 14 %

Nitrogênio Fósforo Potássio

��� ������ ������

Panorama da Indústria Mundial de Fertilizantes

Custo de novas capacidades

US$ 1.5 Bi para cada 1 milhão t de NH3

US$ 1.5 Bi para cada 1 milhão t de P2 O5

US$ 1.3 Bi para cada 1milhões t de KCL

11

Nitrogênio Fósforo Potássio NPK

China 33% 30% 22% 30%

Índia 15% 15% 9% 14%

EUA 12% 11% 16% 12%

UE - 27 11% 8% 13% 11%

Subtotal 71% 64% 60% 67%

Brasil 3% 9% 14% 6%

O consumo mundial 2008: 160 milhões de toneladas de nutrientesFonte: IFA.

Ranking Mundial no Consumo de FertilizantesO Brasil é o quarto maior consumidor de fertilizantes do Mundo, mas representa apenas 2% da produção mundial, sendo assim um grande importador.

Produção Brasil: 1% 3% 1% 2%

12Nota: “Produção de Fósforo” inclui produção com matérias primas internacionais.

92%

46%

73%

54%

27%8%

Nitrogênio Fósforo Potássio

2,5 M t 3,2 M t 3,7 M t

Produção

Importação

Fonte: ANDA e SIACESP.

Consumo Brasileiro(Milhões toneladas de nutrientes)

Em 2008 as importações representaram 72% do suprimento brasileiro de fertilizantes

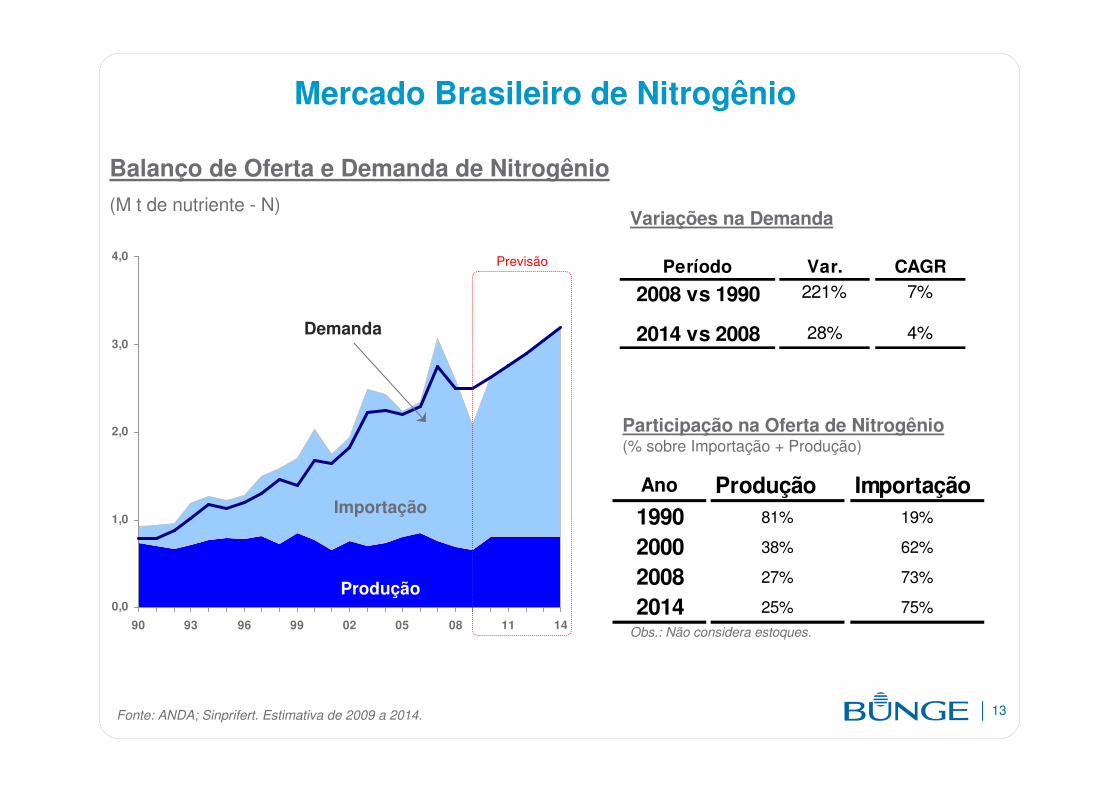

13Fonte: ANDA; Sinprifert. Estimativa de 2009 a 2014.

0,0

1,0

2,0

3,0

4,0

90 93 96 99 02 05 08 11 14

Mercado Brasileiro de Nitrogênio

Balanço de Oferta e Demanda de Nitrogênio(M t de nutriente - N)

Previsão

Produção

Demanda

Importação

Participação na Oferta de Nitrogênio(% sobre Importação + Produção)

Variações na Demanda

Período Var. CAGR

2008 vs 1990 221% 7%

2014 vs 2008 28% 4%

Ano Produção Importação1990 81% 19%

2000 38% 62%

2008 27% 73%

2014 25% 75%Obs.: Não considera estoques.

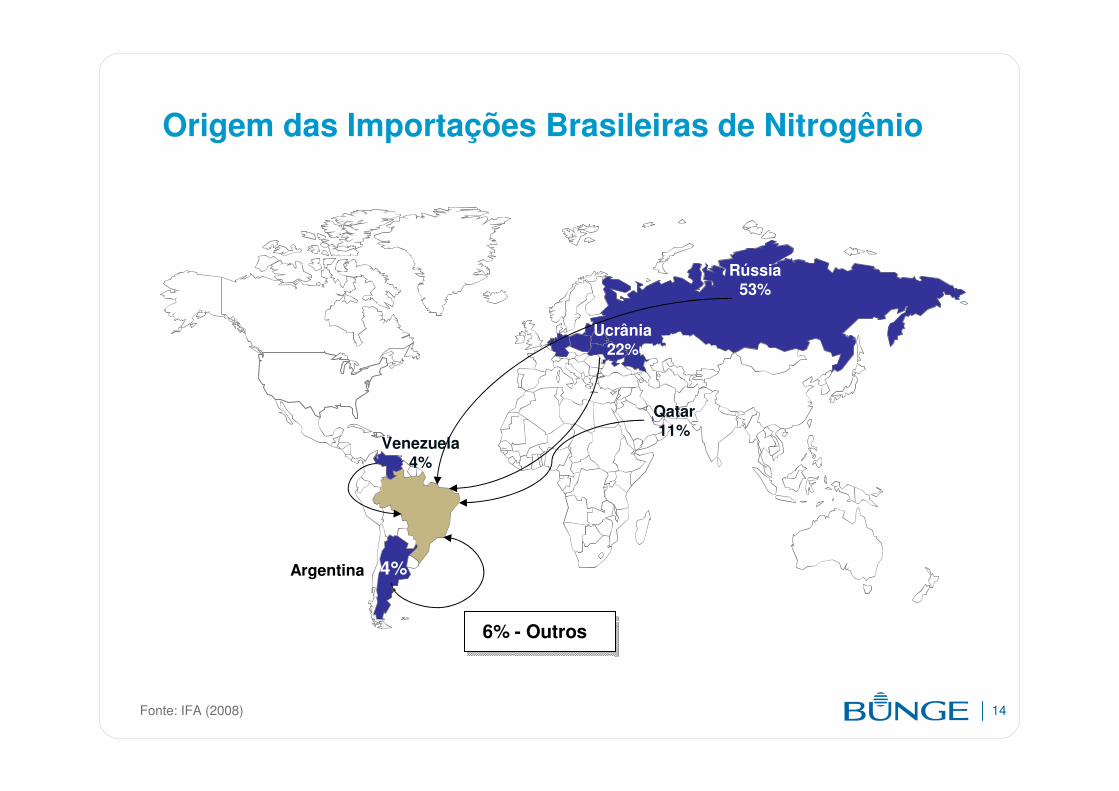

14

4%

6% - Outros

Fonte: IFA (2008)

Origem das Importações Brasileiras de Nitrogênio

Venezuela4%

Argentina

Ucrânia22%

Rússia53%

Qatar11%

15

0,0

1,0

2,0

3,0

4,0

5,0

90 93 96 99 02 05 08 11 14

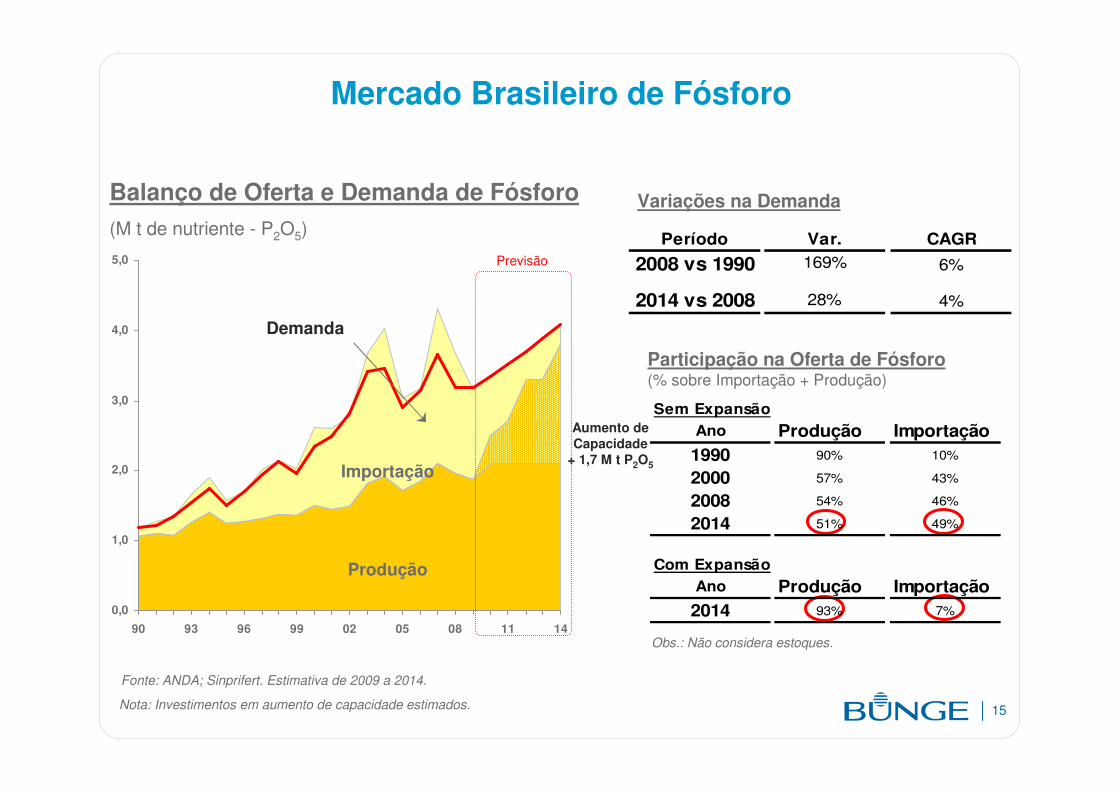

Mercado Brasileiro de Fósforo

Balanço de Oferta e Demanda de Fósforo(M t de nutriente - P2O5)

Previsão

Aumento de Capacidade

+ 1,7 M t P2O5

Produção

Demanda

Importação

Variações na Demanda

Nota: Investimentos em aumento de capacidade estimados.

Fonte: ANDA; Sinprifert. Estimativa de 2009 a 2014.

Período Var. CAGR

2008 vs 1990 169% 6%

2014 vs 2008 28% 4%

Participação na Oferta de Fósforo(% sobre Importação + Produção)

Sem ExpansãoAno Produção Importação1990 90% 10%

2000 57% 43%

2008 54% 46%

2014 51% 49%

Com ExpansãoAno Produção Importação2014 93% 7%

Obs.: Não considera estoques.

16

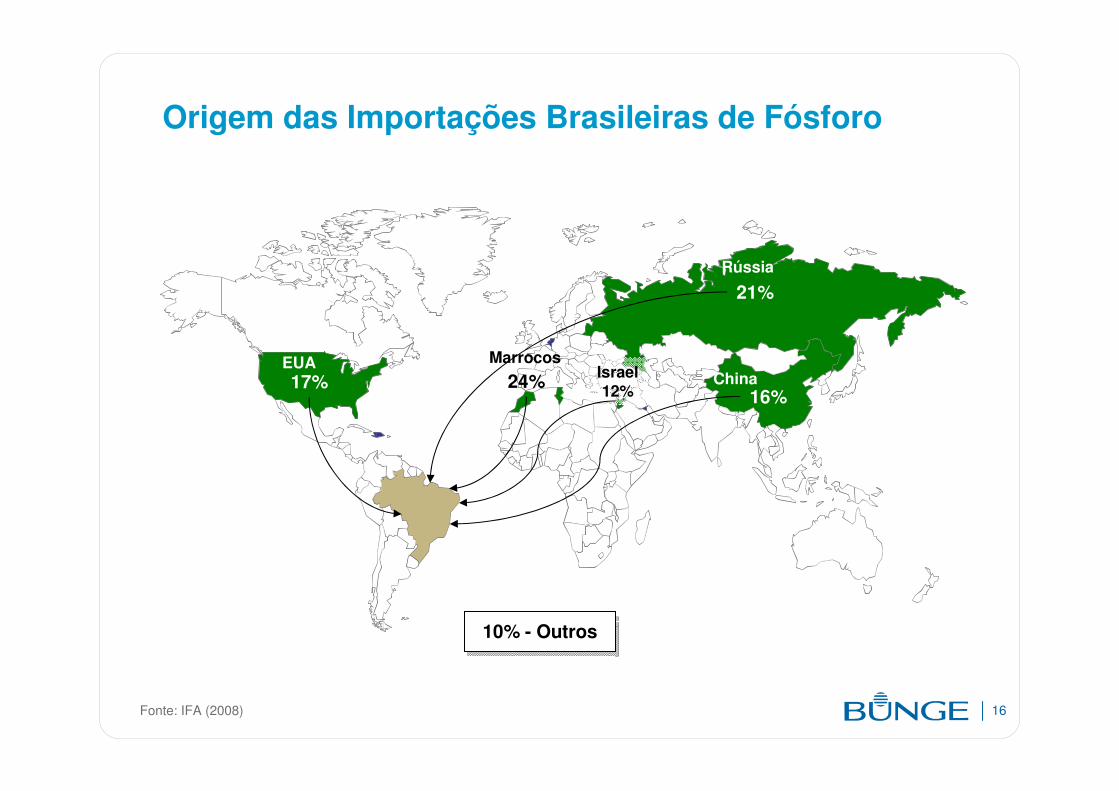

Origem das Importações Brasileiras de Fósforo

21%

24%17%16%

Fonte: IFA (2008)

10% - Outros

EUA Marrocos

Rússia

ChinaIsrael12%

17

0,0

1,0

2,0

3,0

4,0

5,0

90 93 96 99 02 05 08 11 14

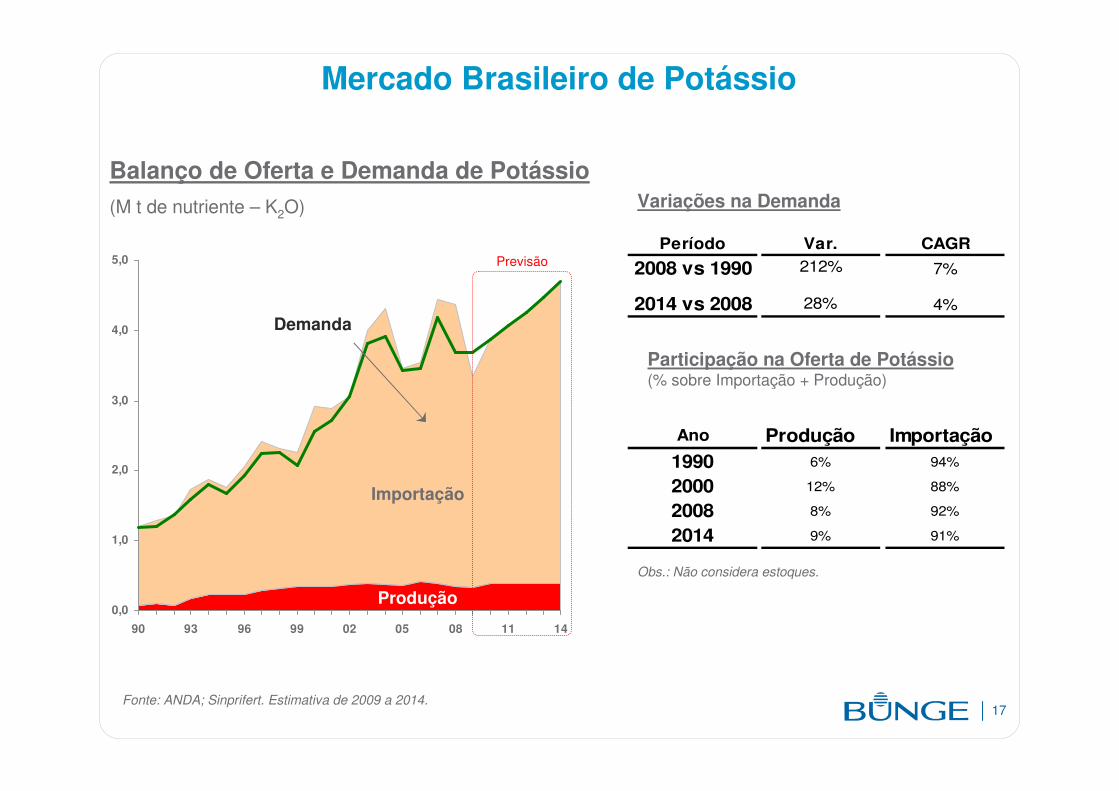

Mercado Brasileiro de Potássio

Balanço de Oferta e Demanda de Potássio(M t de nutriente – K2O)

Produção

Demanda

Importação

Fonte: ANDA; Sinprifert. Estimativa de 2009 a 2014.

Previsão

Variações na Demanda

Participação na Oferta de Potássio(% sobre Importação + Produção)

Período Var. CAGR

2008 vs 1990 212% 7%

2014 vs 2008 28% 4%

Ano Produção Importação1990 6% 94%

2000 12% 88%

2008 8% 92%

2014 9% 91%

Obs.: Não considera estoques.

18

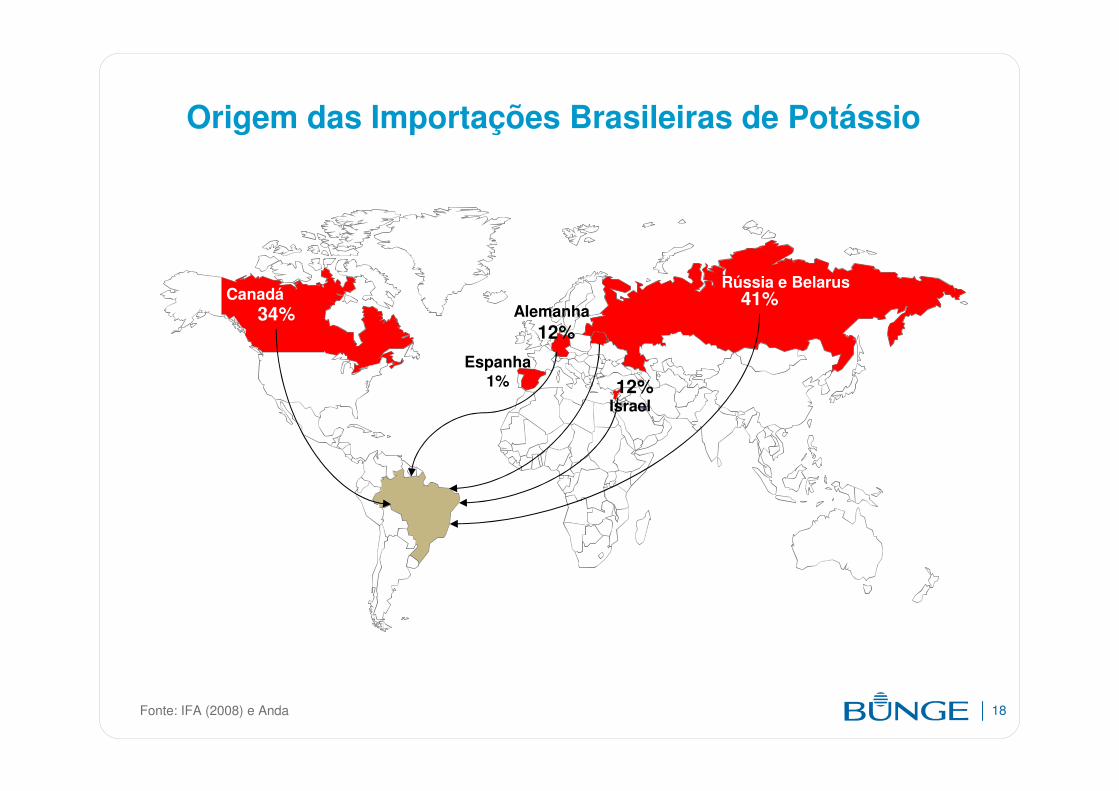

Origem das Importações Brasileiras de Potássio

41%34%

12%

12%

Fonte: IFA (2008) e Anda

CanadáRússia e Belarus

Alemanha

Israel

Espanha1%

19

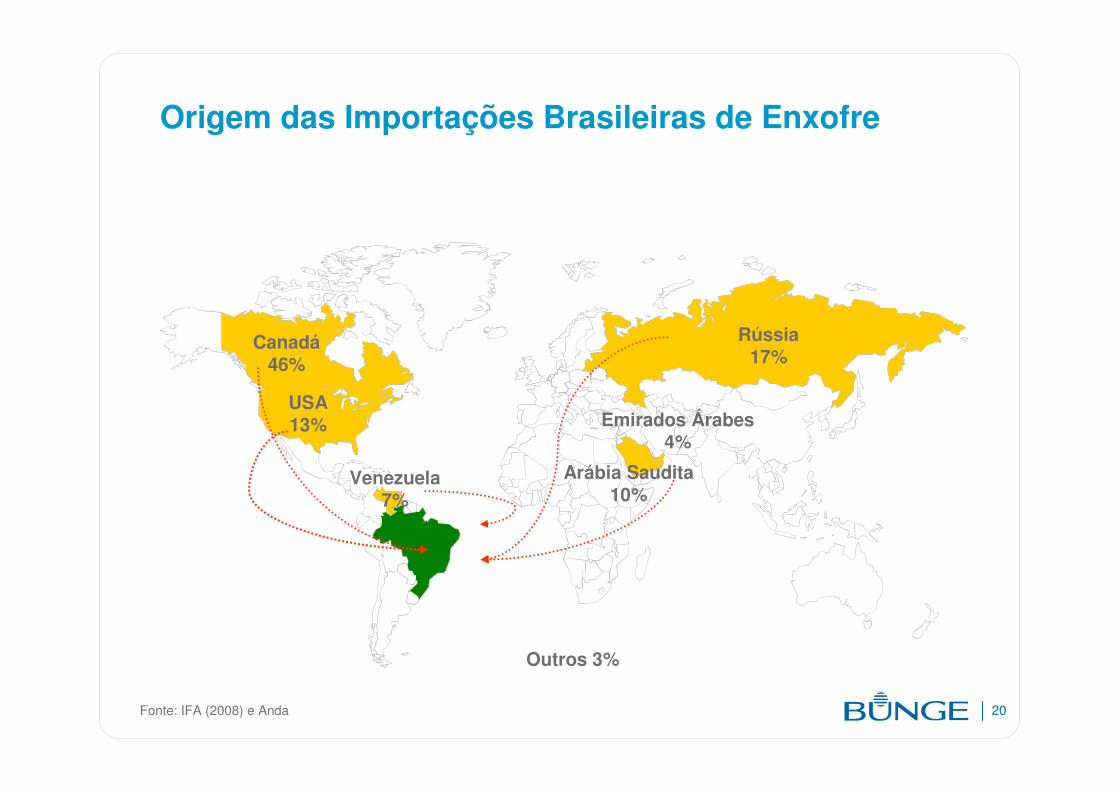

A Importância do Enxofre na Cadeia de Fertilizantes

• O enxofre é essencial para solubilização do fósforo para que este nutriente se torne disponível para absorção pelas plantas

• É produzido principalmente (60%) através da filtragem do petróleo / gás natural

• O Brasil não é um produtor de enxofre, sendo a importação responsável por quase a totalidade de seu suprimento

• Os principais produtores são os EUA, Canadá, Rússia e países do oriente médio

20

Rússia17%

Canadá46%

Arábia Saudita10%

Outros 3%

USA13%

Venezuela7%

Emirados Árabes4%

Origem das Importações Brasileiras de Enxofre

Fonte: IFA (2008) e Anda

21

61

166

443

175

114136

298

366

473

164

65677262

J M M J S N J M M J S N J M M J S N J M M J S

283238

281 308 303 335268 295

222239

162

297

923

566

897

514

671

409

J M M J S N J M M J S N J M M J S N J M M J S

417 439

2.450

451 500650

760

1.150

1.9002.016

2.268

1.330

1.039

J M M J S N J M M J S N J M M J S N J M M J S

93 99 88 110

515

626

730

555459

329

748

605

834

505

6663

J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S

Enxofre Rocha Fosfática

2006 2007 2008

Amônia Ácido Fosfórico

2009

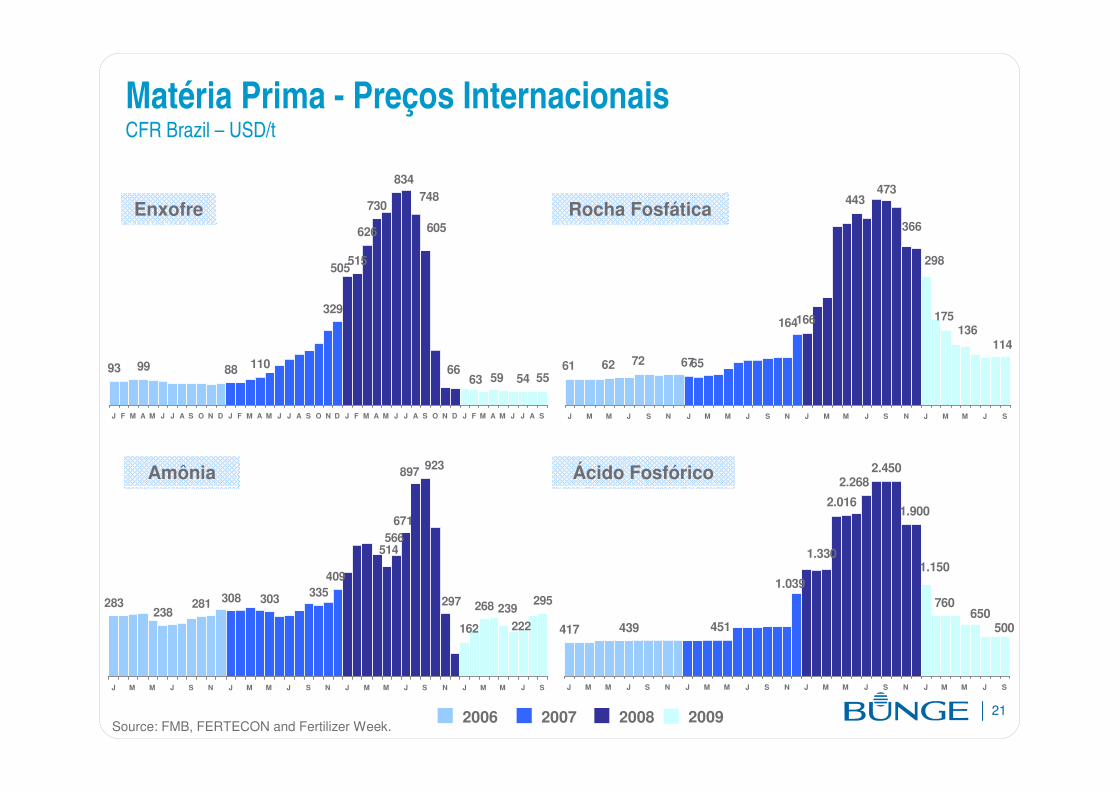

Matéria Prima - Preços InternacionaisCFR Brazil – USD/t

Source: FMB, FERTECON and Fertilizer Week.

22

227266 237252

303346 378

271259 268268

455

850

789

704

837

427

J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S

207

619

1000

765

550

183 195

355

950882

715

524

1000

600

J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S

267361336

323335

417455

260

1.047

1.2921.251 1.254

451

866747

628 616

367

J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J A S

323260275

382

835932868

779678

484

1.0831.118

196 218 250 300

356

190

350

188

J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S

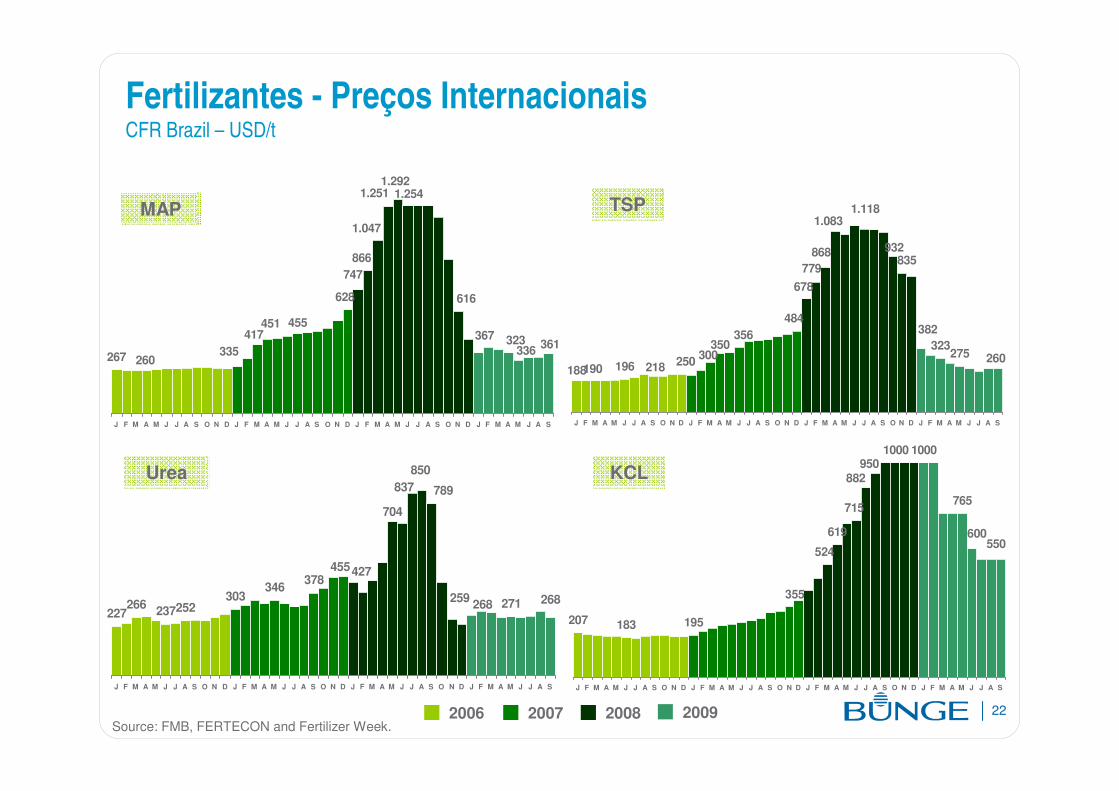

2006 2007 2008 2009Source: FMB, FERTECON and Fertilizer Week.

MAP

Urea

TSP

KCL

Fertilizantes - Preços InternacionaisCFR Brazil – USD/t

23

• Aumentar a Disponibilidade de Crédito para Financiar o Crescimento da Produção

Agropecuária

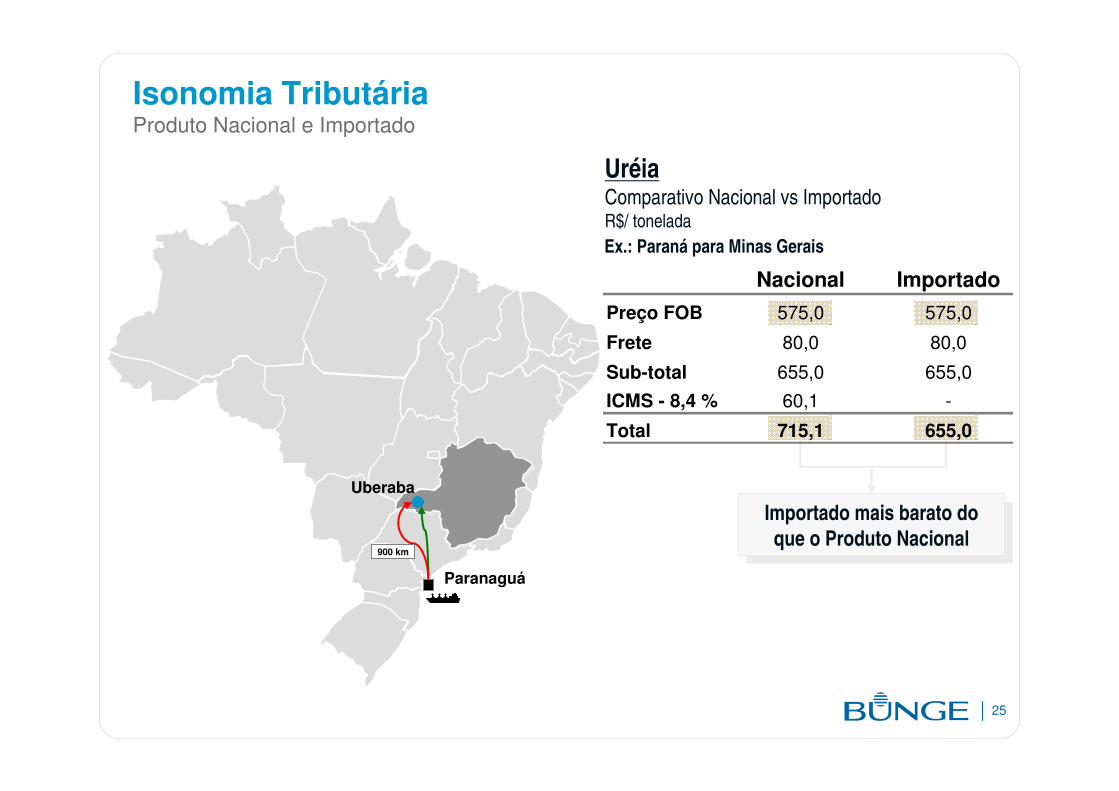

• Isonomia Tributária / Taxa de câmbio desfavorável à competitividade- O preço do fertilizantes no Brasil é determinado pelo mercado internacional- Não há barreiras para importação / A alíquota de importação é zero- As importações não são tributadas em ICMS- Todos os agricultores e empresas de fertilizantes podem importar

• Melhorar os Controles Sanitários e a Rastreabilidade da Produção Nacional

• Restrições ambientais crescentes x Consciência Social e Ambiental

• Intensificar os Investimentos em Infra-Estrutura- Portos, Rodovias, Ferrovias e Capacidade de Armazenagem

Oportunidades para o Fortalecimento da IndústriaBrasileira de Fertilizantes

O Brasil possui recursos naturais para garantir o suprimento futuro por alimentosno mundo, mas para isto é necessário superar alguns desafios

24

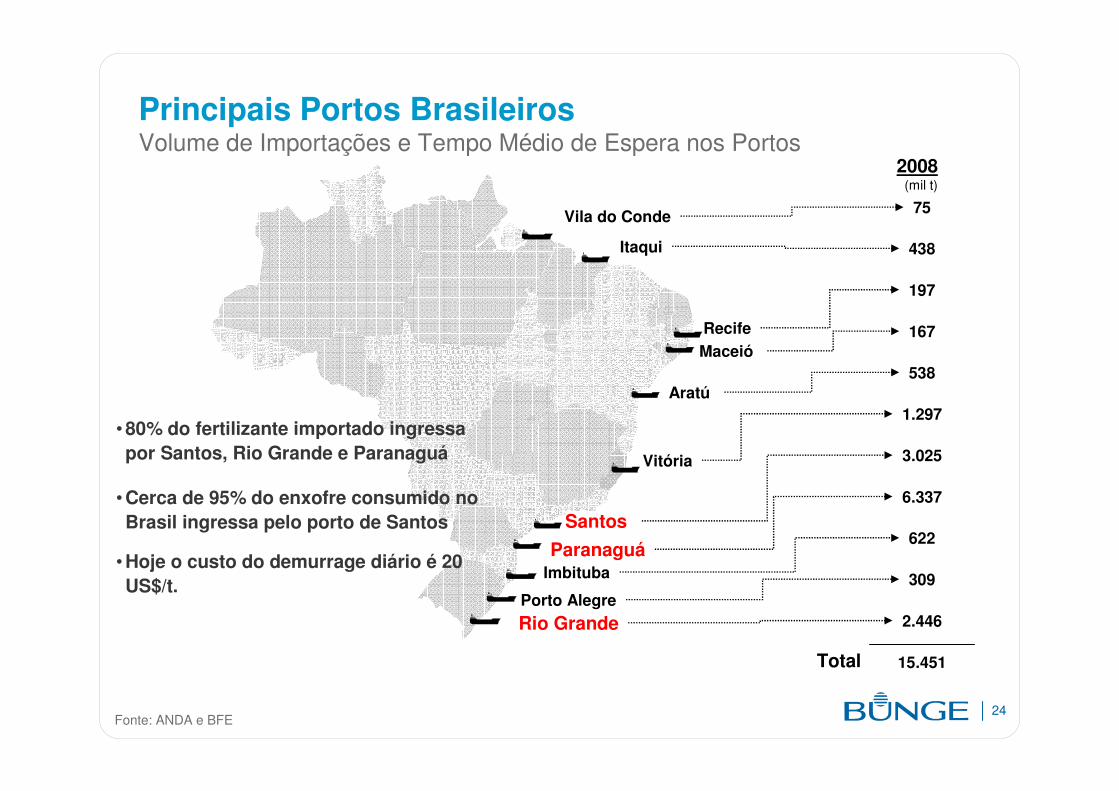

Rio Grande

ImbitubaParanaguá

Santos

Vitória

Aratú

MaceióRecife

Itaqui

Vila do Conde 75

438

197

167

538

1.297

3.025

6.337

622

2.446Porto Alegre

309

Total 15.451

Fonte: ANDA e BFE

2008(mil t)

Principais Portos BrasileirosVolume de Importações e Tempo Médio de Espera nos Portos

• 80% do fertilizante importado ingressa por Santos, Rio Grande e Paranaguá

• Cerca de 95% do enxofre consumido noBrasil ingressa pelo porto de Santos

• Hoje o custo do demurrage diário é 20 US$/t.

25

Paranaguá

Uberaba

UréiaComparativo Nacional vs ImportadoR$/ tonelada

900 km

Importado mais barato do que o Produto Nacional

Importado mais barato do que o Produto Nacional

Isonomia TributáriaProduto Nacional e Importado

Ex.: Paraná para Minas Gerais

Nacional ImportadoPreço FOB 575,0 575,0

Frete 80,0 80,0

Sub-total 655,0 655,0ICMS - 8,4 % 60,1 -

Total 715,1 655,0

26

Acesso ao Porto de Santos

SapezalMato Grosso

ParanaguáPonta Grossa

Londrina

Santos

Rondonópolis

Sorriso

640 km

1.530 km

475 km

220 km

Rio Grande

570 km

Passo Fundo

BR-163Nova Mutum Mato Grosso

Logística de FertilizantesDistâncias dos Pólos Agrícolas

Araxá

1.000 km

27

Ferrovias – Densidade da Malha (km/km2)

USA: 29,8

Brazil: 3,4

Fonte: Ministério dos Transportes, MB AGRO e www.business.gov.

28

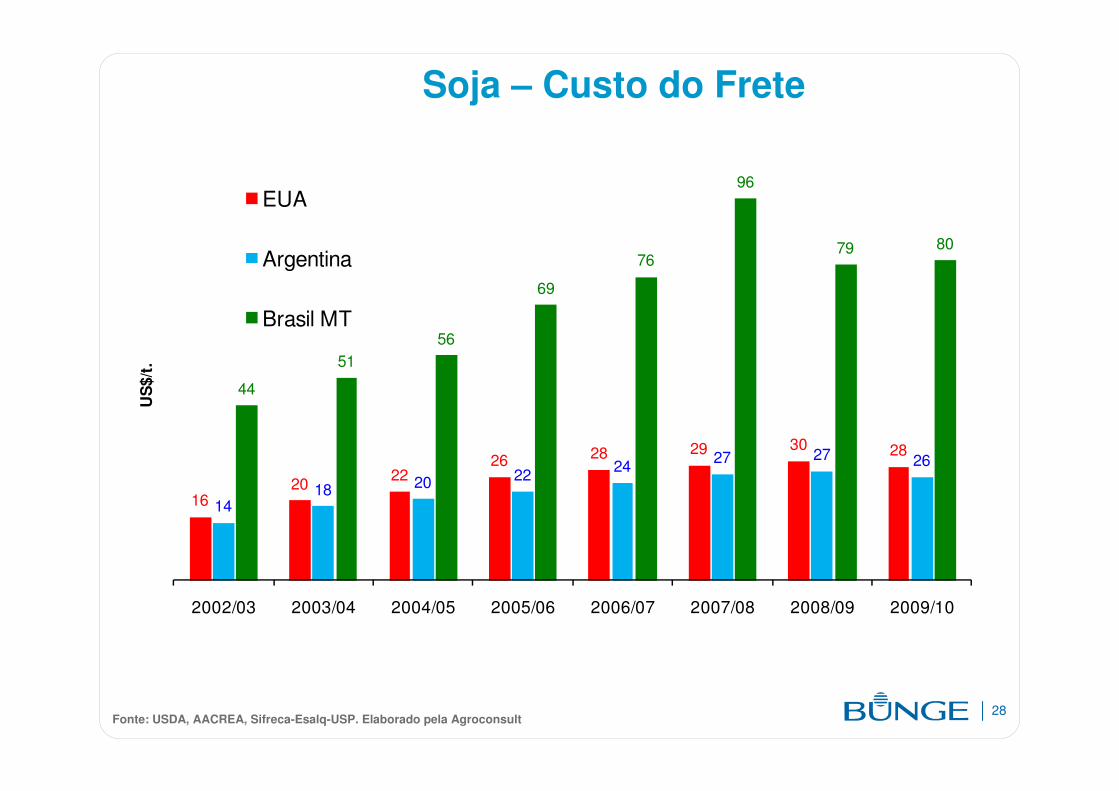

Soja – Custo do Frete

Fonte: USDA, AACREA, Sifreca-Esalq-USP. Elaborado pela Agroconsult

1620 22

26 28 29 30 28

1418 20 22 24 27 27 26

44

5156

69

76

96

79 80

2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10

US

$/t.

EUA

Argentina

Brasil MT

29

���

���

�

��

��

��

�

��

��

��

��

���

���

���

���

������� ������� ������� ������� ������� ������� ������ ��� ��� ������! ���!���"

#$%�&'�% �($'� )�*�+�%�% ��$, �- ��. ,

Produção de Grãos x Capacidade de ArmazenagemM

MT

MM

T

Fonte: CONAB. *2009/10: Agroconsult. Dados de Capacidade estática.

Armazenagem em Fazenda

������

������

�/ �/( 01 10�

Capacidade Estática vs Produção

30

� Aumento produção de fertilizantes nitrogenados e fosfatados

•Revamping” e otimizações operacionais

•Implantação de novos projetos:

N – Aumentar disponibilidade gás a custos competitivos para viabilizar novos empreendimentos

P- Implementar os projetos em andamento e fomentar pesquisa básica

K- Desenvolver rota de processos para concentração econômica para o mínério de Carnalita e silicatos, tipo “verdetes”

Fomentar pesquisa geofísica na busca de novos prospectos

� Desenvolvimento tecnológico

Pesquisa de processo

Desenvolvimento circuitos alternativos

Pesquisa insumos industriais

Aproveitamento de Subprodutos

Pesquisa geológica de detalhe

Oportunidades para o Fortalecimento da IndústriaBrasileira de Fertilizantes - Desafios

� Aumento da eficiência nas plantas em operação

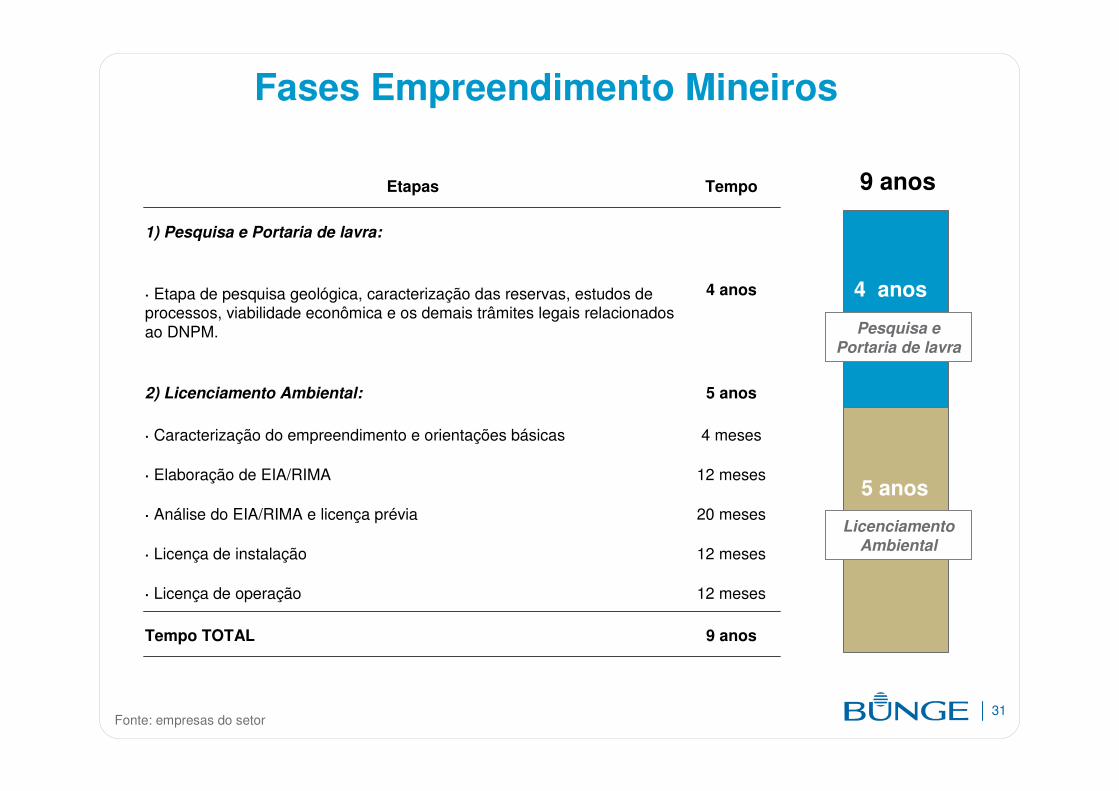

31Fonte: empresas do setor

Etapas Tempo

1) Pesquisa e Portaria de lavra:

4 anos· Etapa de pesquisa geológica, caracterização das reservas, estudos de processos, viabilidade econômica e os demais trâmites legais relacionados ao DNPM.

2) Licenciamento Ambiental: 5 anos

· Caracterização do empreendimento e orientações básicas 4 meses

· Elaboração de EIA/RIMA 12 meses

· Análise do EIA/RIMA e licença prévia 20 meses

· Licença de instalação 12 meses

· Licença de operação 12 meses

Tempo TOTAL 9 anos

Fases Empreendimento Mineiros

9 anos

4 anos

5 anos

Pesquisa e Portaria de lavra

Licenciamento Ambiental

32

Localização das minas de fosfato e potássio no Brasil

Fosfértil Patos de MinasFosfértil -

TapiraBunge Fertilizantes Araxá

GalvaniLagamar

Galvani -Irecê

Copebrás / Fosfértil - Catalão

Socal -Registro Bunge Fertilizantes - Cajati

Itafós - Arraias

GalvaniAngico dos Dias

Vale -Taquarivassouras

Mina de Fosfato em operação

Mina Potássio em operação

Em operaçãoEm projetos

ValeMaicurú INB/Galvani

Santa Quitéria

CPRM / Norfértil -Iguaraçú

Galvani/FosfértilPatrocínio

Bunge - Ipanema

Yara/BungeAnitápolis

CPRM - Miriri

Petrobrás - Itacotiara

Mina de Fosfato em projeto

Prospectos de Fosfato a viabilizar

Prospecto de Potássio a viabilizar

33

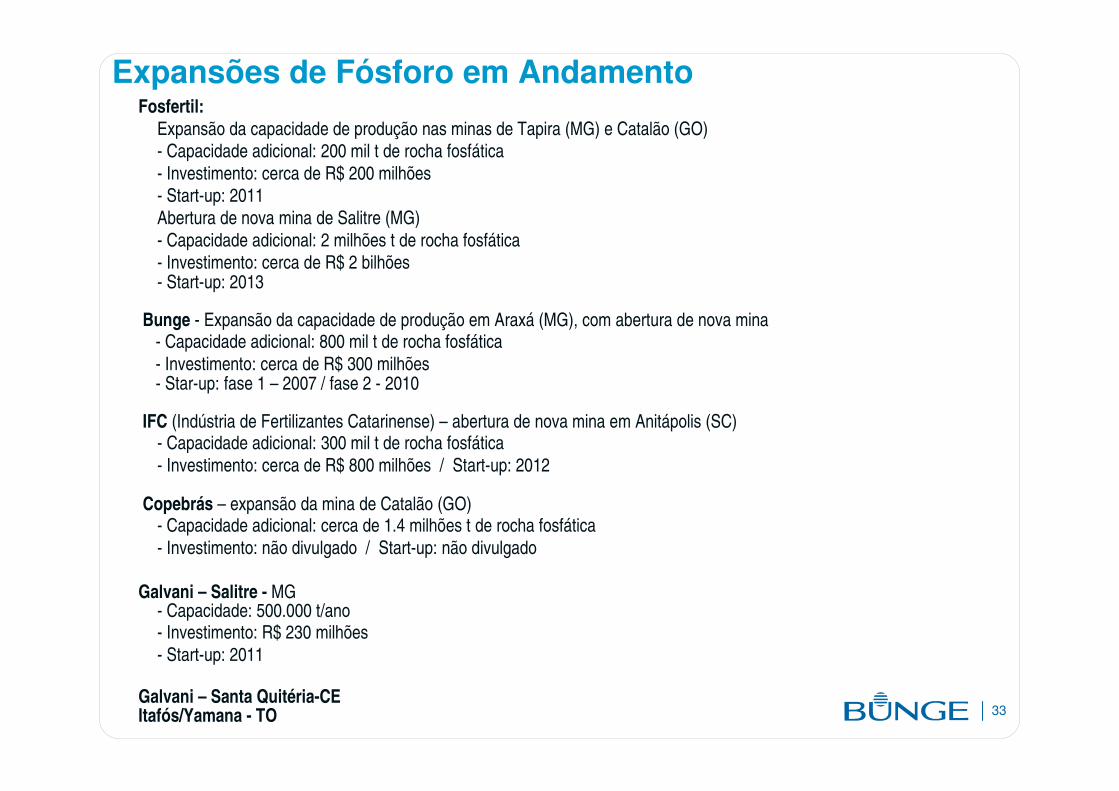

Fosfertil:Expansão da capacidade de produção nas minas de Tapira (MG) e Catalão (GO)- Capacidade adicional: 200 mil t de rocha fosfática- Investimento: cerca de R$ 200 milhões- Start-up: 2011Abertura de nova mina de Salitre (MG)- Capacidade adicional: 2 milhões t de rocha fosfática- Investimento: cerca de R$ 2 bilhões- Start-up: 2013

Bunge - Expansão da capacidade de produção em Araxá (MG), com abertura de nova mina- Capacidade adicional: 800 mil t de rocha fosfática- Investimento: cerca de R$ 300 milhões- Star-up: fase 1 – 2007 / fase 2 - 2010

IFC (Indústria de Fertilizantes Catarinense) – abertura de nova mina em Anitápolis (SC)- Capacidade adicional: 300 mil t de rocha fosfática- Investimento: cerca de R$ 800 milhões / Start-up: 2012

Copebrás – expansão da mina de Catalão (GO)- Capacidade adicional: cerca de 1.4 milhões t de rocha fosfática- Investimento: não divulgado / Start-up: não divulgado

Galvani – Salitre - MG- Capacidade: 500.000 t/ano- Investimento: R$ 230 milhões- Start-up: 2011

Galvani – Santa Quitéria-CEItafós/Yamana - TO

Expansões de Fósforo em Andamento

34

Oportunidades para o Fortalecimento da Indústria Brasileira de Fertilizantes

Vicente Humberto Lôbo Cruz, Bunge Fertilizantes

Setembro - 2009