Embed Size (px)

Citation preview

GRADUAÇÃO2018.2

ORGANIZAÇÃO JURÍDICA DA

PEQUENA EMPRESAAutor: João MAnoel de liMA Junior

SumárioOrganização Jurídica da Pequena Empresa

1. ABERTURA .......................................................................................................................................................3

1.1. AUlA 1 – APRESEnTAÇÃO DO cURSO .....................................................................................................................3

2. InTRODUÇÃO À PEQUEnA EMPRESA ........................................................................................................................6

2.1. AUlAS 2 E 3 – InTRODUÇÃO À PEQUEnA EMPRESA ....................................................................................................6

3. REGIME JURÍDIcO DO EMPRESÁRIO InDIVIDUAl .......................................................................................................14

3.1. AUlAS 4 E 5 – REGIME JURÍDIcO DO MEI ..............................................................................................................14

3.2. AUlA 6 – REGIME JURÍDIcO DO EMPRESÁRIO InDIVIDUAl ........................................................................................17

3.3. AUlA 7 – REGIME JURÍDIcO DA EIRElI .................................................................................................................20

4. SOcIEDADES EMPRESÁRIAS ................................................................................................................................23

4.1. AUlA 8 – TIPOS DE SócIO ................................................................................................................................23

4.2. AUlA 9 – SOcIEDADE lIMITADA – ORIGEM, OBJETIVO E cARAcTERÍSTIcAS ....................................................................26

4.3. AUlAS 10 E 11 – SOcIEDADE lIMITADA – cARAcTERÍSTIcAS E DElIBERAÇõES SOcIAIS ......................................................29

4.4. AUlAS 12 E 13 – SOcIEDADE lIMITADA – ADMInISTRAÇÃO .......................................................................................38

4.5. AUlA 14 – SOcIEDADE lIMITADA – cOlIGAÇÃO SOcIETÁRIA, cOnSElhO fIScAl, PREPOSTOS ..............................................45

4.6. AUlA 15 – SOcIEDADE lIMITADA – cOncEnTRAÇÃO E DEScOncEnTRAÇÃO SOcIETÁRIA ....................................................51

5. TIPOS SOcIETÁRIOS ..........................................................................................................................................56

5.1. AUlAS 16 E 17 – clASSIfIcAÇÃO DAS SOcIEDADES ..................................................................................................56

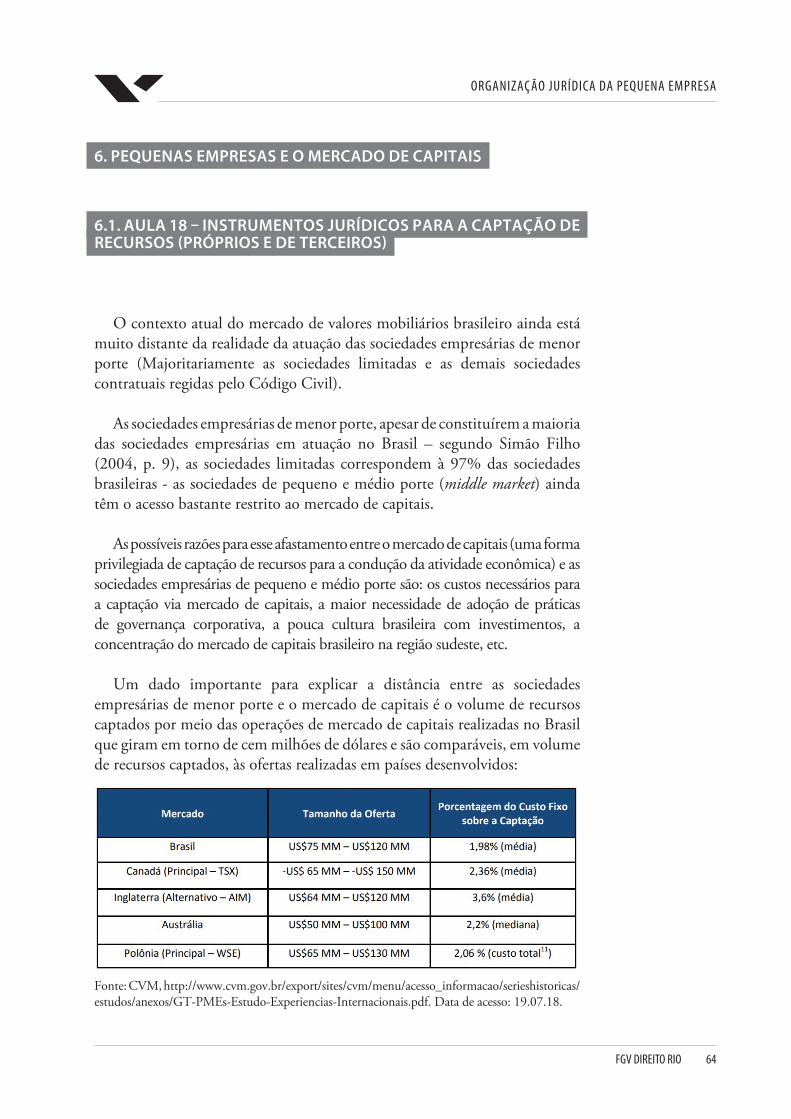

6. PEQUEnAS EMPRESAS E O MERcADO DE cAPITAIS .....................................................................................................64

6.1. AUlA 18 – InSTRUMEnTOS JURÍDIcOS PARA A cAPTAÇÃO DE REcURSOS (PRóPRIOS E DE TERcEIROS) ..................................64

6.2. AUlA 19 – InVESTIDOR-AnJO E RElAÇõES cOM InVESTIDORES ..................................................................................67

7. EncERRAMEnTO DA ATIVIDADE EMPRESARIAl ........................................................................................................71

7.1. AUlAS 20 E 21 – BAIxA DO REGISTRO DO EMPRESÁRIO InDIVIDUAl E PROcEDIMEnTOS DE DISSOlUÇÃO, lIQUIDAÇÃO E ExTInÇÃO DA SOcIEDADE EMPRESÁRIA ......................................................................................................................................71

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

3FGV direito rio

1. ABERTURA

1.1. AUlA 1 – ApREsEnTAção do cURso

ApresentAção do professor

objetivo gerAl do curso

Capacitar os(as) estudantes para reconhecer e buscar soluções para os principais problemas jurídicos decorrentes do exercício de uma atividade econômica organizada de pequeno e médio porte.

objetivos específicos

Conhecer os aspectos legais, principais mecanismos de governança e as controvérsias relacionadas ao exercício da atividade empresária segundo os modelos e regimes jurídicos societários disponíveis para a pequena e média empresa (tais como as sociedades limitadas e as sociedades em conta de participação).

Analisar o regime jurídico das sociedades limitadas.Desenvolver o raciocínio jurídico com a análise de casos práticos e, sempre

que possível, a realização de atividades em sala de aula.

Método

O método preponderante do curso será o de encontros expositivos-dialogados. Contudo, poderão ser adotados outros tipos de encontros ou dinâmicas de grupo por ventura considerados mais adequados aos objetivos específicos de cada aula.

AvAliAção

A avaliação do curso será realizada por meio de duas provas.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

4FGV direito rio

Cada prova valerá até 10.00 pontos, a nota final da disciplina será a média aritmética das notas obtidas pelo(a) aluno(a) nas duas provas.

Caso algum(a) aluno(a) perca uma das provas, poderá realizar a segunda chamada.

Os(as) alunos(as) que obtiverem média final maior ou igual à 5.00 e menor ou igual à 7.00, deverão realizar a prova final da disciplina.

notAs introdutóriAs

O presente material didático foi elaborado (e está em constante reelaboração) com base na modestíssima premissa de funcionar como uma primeira leitura, básica e deveras introdutória, de direito empresarial. A presente apostila terá atingido seu objetivo se conseguir levar o(a) seu(sua) leitor(a) a buscar o estudo e a análise detida do ordenamento jurídico comercial brasileiro, da doutrina jurídica comercialista nacional e da jurisprudência pátria sobre as atividades econômicas organizadas.

Com base na premissa acima identificada vale a pena colacionar, pela pertinência e atualidade, a seguinte lição do Prof. Theophilo de Azeredo Santos:

“PALAVRAS INICIAISOs Manuais Jurídicos, de largo uso na França (Précis, Leçons, Cours)

e na Itália (Lezioni, Corso, Appunti) são textos reduzidos e sistematizados dos conceitos fundamentais em que se inspira a disciplina versada.

Nos países em desenvolvimento, é patente a dificuldade de os alunos adquirirem as obras reclamadas pelos professores, em face do preço sempre crescente das obras didáticas, em função do custo do papel.

Além do mais, a extensão da disciplina, o despreparo, a falta de intimidade com o termos técnico-jurídicos, a ausência de estudos sistemáticos por parte dos alunos tornam o ensino difícil, sem objetividade e, para alguns, pode-se dizer, inútil, em virtude da impossibilidade de a matéria ser assimilada.

A redação deste trabalho tem por escopo levar ao corpo discente os princípios fundamentais, as noções básicas da disciplina que lecionamos, iniciar os alunos no estudo do Direito Comercial, abrindo-lhes perspectivas para estudo mais aprofundado.

Temos sustentado – e o correr dos anos aprofunda nossa convicção – que as Faculdades de Direito não têm por finalidade formar juristas, mas ajudar os alunos a estudar, a compreender os diversos ramos da ciência jurídica, facilitando-lhes a percorrer, no futuro, com maior profundidade, os mais diversos e complexos problemas que a vida profissional lhes possa apresentar.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

5FGV direito rio

Este Manual – singelo no fundo e na forma – não tem a pretensão de fazer de cada aluno um comercialista. Trata-se de esforço pedagógico que tem por destinatário os alunos das Faculdade de Direito e por finalidade oferecer, de maneira metódica e em linguagem acessível, as noções básicas do Direito Comercial brasileiro, sem a pretensão se inovar ou levantar novas teorias.

Não compreendemos ensino jurídico divorciado da realidade, razão pela qual a parte prática (formulários, problemas, sínteses da jurisprudência de nossos tribunais) há de contribuir para a melhor compreensão dos ensinamentos teóricos.

A apreensão da legislação em vigor evitará, por parte dos alunos, a procura, às vezes difícil, do texto legislativo vigente.

É óbvio que o estudo deste Manual não implica no abandono, dos excelentes trabalhos de J. X. Carvalho de Mendonça, Waldemar Ferreira, João Eunápio Borges e muitos outros, pois traçamos, tão somente, um roteiro, a fim de facilitar os estudos e pesquisas posteriores.

E dos Mestres e comercialistas aguardamos as sugestões para tornar nosso trabalho à altura de suas finalidades. ” (Destaques no original)

SANTOS, Theophilo de Azeredo (1970) Manual de Direito Comercial. 3ª Edição. São Paulo: Forense.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

6FGV direito rio

2. InTRodUção À pEQUEnA EMpREsA

2.1. AUlAs 2 E 3 – InTRodUção À pEQUEnA EMpREsA

conceitos de eMpresA, eMpresário, AtividAde e sociedAde eMpresáriA

Empresa é o objeto da atividade empresarial exercida pelo empresário (posição do código civil - Art. 966) em vez de sujeito da atividade empresarial (posição de Washington Peluso e José Gabriel Assis de Almeida).

A definição de empresa está implícita na definição de empresário prevista no artigo 966 do código civil.

Art. 966. Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços.Parágrafo único. Não se considera empresário quem exerce profissão intelectual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa.

Na exposição de motivos do código civil (de Miguel Reale) é a “unidade econômica de produção” ou “a atividade econômica unitariamente estruturada para a produção ou a circulação de bens ou serviços”1. Será “econômica” a atividade que cria riqueza através da coordenação de capital e trabalho para produção de bens ou serviços com valor pecuniário. Será considerada como atividade econômica, inclusive, aquela exercida por pessoas que intermediam trocas econômicas, pois esses intermediários aumentam a utilidade do bem ou serviço negociado. Por outro lado, não são econômicas as atividades de mera fruição (ex.: administração de bens ou investimento próprios; religiosas ou profissionais liberais).

François Perroux define como “restritiva” a empresa capitalista essencialmente caracterizada pelo emprego de trabalho alheio e pelo móvel lucrativo que inspira seu exercício e “extensiva” a universalidade econômica e jurídica na qual são agrupados e coordenados os fatores materiais e humanos da atividade econômica.

1 reAle, Miguel. o projeto de Código Civil: situação atual e seus problemas fundamentais. São Paulo: Saraiva, 1986.

1 reAle, Miguel. o projeto de Código Civil: situação atual e seus problemas fundamentais. São Paulo: Saraiva, 1986.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

7FGV direito rio

Em uma visão de direito econômico, a empresa seria o sujeito que exerce a política econômica. Se a empresa fosse considerada como sujeito dos atos que compõem a atividade a sua venda facilitaria o trespasse, pois todos os elementos particulares que compõem cada unidade produtiva seriam transferidos juntos, sem necessidade de realizar atos específicos de transferência de cada posição contratual. Porém, que se a empresa não chega a ser o sujeito de direito dos atos pode ser o instituto jurídico unificador de todos os elementos da atividade econômica. Neste sentido, Asquini (1943) no artigo clássico intitulado ‘Perfis da Empresa’ informa que a empresa é um conceito/fenômeno “poliédrico” que juridicamente tem vários significados (ou “perfis”): subjetivo (empresa como empresário); objetivo (empresa como estabelecimento); patrimonial (empresa como fundo de comércio ou azienda); funcional (empresa como atividade); e corporativo (empresa como instituição).

O empresário é movido pela busca do lucro. Segundo a concepção econômica de empresa, é o empresário quem organiza os fatores de produção: terra, capital, trabalho, tempo e “organização” (este último fator de produção foi introduzido em 1892 pelo economista Alfred Marshall no livro “Agents of Production: Land, Labour, Capital and Organization”).

O termo organização se refere a pôr e manter a empresa (composta por um ou mais estabelecimentos) funcionando organicamente e como um todo unitário, e gerenciar os recursos de capital e trabalho para exercício da atividade. Organização diferencia o empresário do trabalhador autônomo e do profissional liberal. Aliado à produção para a venda é o critério que confere “empresarialidade” à atividade econômica do empresário.

Segundo o artigo 966 do código civil, o empresário é a pessoa natural que exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços.

Podem ser empresários no Brasil as pessoas naturais (empresário individual) e as pessoas jurídicas (sociedades empresárias). As sociedades empresárias estão mencionadas no artigo 981 do CCB. Neste caso, o empresário será uma sociedade cujo objeto contemple o exercício de atividade própria de empresário sujeito a registro (art. 982).

Art. 981. Celebram contrato de sociedade as pessoas que reciprocamente se obrigam a contribuir, com bens ou serviços, para o exercício de atividade econômica e a partilha, entre si, dos resultados.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

8FGV direito rio

Parágrafo único. A atividade pode restringir-se à realização de um ou mais negócios determinados.Art. 982. Salvo as exceções expressas, considera-se empresária a sociedade que tem por objeto o exercício de atividade própria de empresário sujeito a registro (art. 967); e, simples, as demais.Parágrafo único. Independentemente de seu objeto, considera-se empresária a sociedade por ações; e, simples, a cooperativa.

Segundo o atual Código Civil Brasileiro - CCB (Livro II – Do Direito de Empresa, da Parte Especial) considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços (Art. 966 do CCB).

Obs.: Apesar da empresa ser a unidade econômica por excelência na economia capitalista e do fundamento constitucional da atividade econômica no Brasil (Art. 170, e seguintes, da CF/88), os artigos 966, 981 e 982 são os únicos pontos no CCB onde o termo “atividade econômica” aparece. A palavra “empresarial” só aparece relacionada com o nome/denominação da sociedade.

Segundo Tullio Ascarelli (2003), os conceitos de fato, ato e negócio jurídico são bem desenvolvidos pela doutrina, porém o conceito de atividade carece da atenção e aprofundamento devidos. Por isso, ele propõe que os seguintes elementos para o conceito de atividade:

• Composta por atos jurídicos coordenados;• A atividade deve ter finalidade lícita;• A atividade somente se sujeita ao regime jurídico do empresário quando

ligada ao objeto social (“escopo”). Porém, a atividade é imputável à pessoa jurídica mesmo se contrária ao objeto social (teoria da aparência);

• Nas pessoas físicas a atividade decorre da execução de uma série de atos, ao passo que nas pessoas jurídicas basta a definição do objeto social. (Obs.: Para Tulio Ascarelli, esse elemento qualifica o sujeito como empresário e determina a aplicação do ordenamento jurídico empresarial)

• A atividade pode ser autônoma ou subordinada (depende de outrem e resultados se vinculam a bens alheios, exemplo: sociedades empresárias que produzem bens ou fornecem serviços para outras sociedades empresárias do mesmo grupo societário);

• Atividade, composta por uma sucessão de atos jurídicos individuais, constitui um “fato jurídico”, de modo que a vontade é irrelevante na sua configuração;

• A atividade é objeto de avaliação jurídica independente dos atos jurídicos que lhe servem de base;

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

9FGV direito rio

• Não se aplicam às regras de nulidade e simulação à atividade;• O exercício da atividade pode exigir habilitação específica a ser obtida

pelo titular da atividade (pessoa natural ou jurídica)• Titular da atividade é o sujeito dos atos (pessoa jurídica ou natural)

(pode ser responsabilizado e imputado juridicamente) e não quem tem iniciativa econômica (diferença entre titularidade do capital social e poder de controle);

• A atividade se delimita no tempo, espaço e escopo por meio de um ou vários estabelecimentos;

• A atividade não depende de destinatários específicos, pois destina-se ao mercado de forma indiscriminada;

• A atividade não pode ser transferida, o objeto da transferência é do “complexo de bens” que lhe servem de instrumento (“asset deal” ou trespasse, art. 1143 do CCB) ou do controle do capital da pessoa jurídica titular da atividade (“share deal” ou cessão das cotas, art. 1.057 do CCB)

• A natureza da atividade define se determinado ato praticado pelos representantes legais da pessoa jurídica é de administração ordinária ou extraordinária, ou, ainda, se ato é abrangido pelo objeto social ou não (ultra vires societatis);

leiturA sugeridA

ALMEIDA, José Gabriel Assis de (1999) A noção jurídica de empresa. In: Revista de Informação Legislativa, vol. 36, nº 143. Brasília: Senado Federal, págs. 211 a 229.

ASCARELLI, Tullio (2003) A atividade do empresário. In: Revista de Direito Mercantil, Industrial, Econômico e Financeiro, nº 132. São Paulo: Malheiros, págs. 203 a 215 (Trad. Erasmo Valladão Azevedo e Novaes França).

SOUZA, Washington Peluso Albino de (2003) O novo código civil, a empresa e o direito econômico. In: Revista da Faculdade de Direito da Universidade Federal de Minas Gerais, nº 42. Belo Horizonte: Faculdade de Direito da UFMG, págs. 249 a 286.

conceitos de eMpresA Micro, pequenA e de pequeno porte

A ordem constitucional econômica brasileira prevê o tratamento diferenciado às pequenas empresas, nos termos do artigo 146, inciso III, alínea “d)”, e parágrafo único, artigo 170, inciso IX, e artigo 179 da CF/88:

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

10FGV direito rio

Art. 146. Cabe à lei complementar:(...)III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:(...)d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239.

Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios:(...)IX - tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e administração no País. (Inciso incluído pela EC nº 6/95)

Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei.

Obs.: É importante distinguir o tratamento diferenciado conferido às pequenas empresas do tratamento diferenciado anteriormente conferido às “empresas brasileiras de capital nacional” (EBCN). O conceito de EBCN foi extinto do ordenamento jurídico brasileiro por meio da revogação do artigo 171 da CF/88 pela EC nº 6/95.

A receita bruta do empresário (pessoa natural ou jurídica) é adotada no direito brasileiro como critério para classificação da empresa segundo o seu porte. Sandroni (2001, p. 441) define receita como:

“Em termos contábeis, é a soma de todos os valores recebidos em dado espaço de tempo (um dia, um mês, um ano). Numa empresa comercial, a receita é formada pelas vendas à vista, pela parte recebida referente a vendas à crédito e pelos eventuais rendimentos de aplicações financeiras. (...) Os rendimentos de fonte certa compõem a receita ordinária, enquanto os incertos ou eventuais formam a receita extraordinária.” (Itálicos no original)

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

11FGV direito rio

A receita bruta compreende o resultado operacional global da atividade empresária com a suas vendas de bens ou prestação de serviços, ao passo que a receita líquida compreende o resultado operacional descontado dos valores que deverão ser pagos a título de despesas operacionais, juros, tributos e demais deduções.

O critério do faturamento para classificação das sociedades empresárias de acordo com o porte de suas atividades está previsto, principalmente, na lei complementar nº 123, de 14 de dezembro de 2006 (LC 123), a qual aprimorou o sistema de tributação favorecida conhecido como “Simples Nacional”.

Neste sistema, as sociedades empresárias - que atuam em setores específicos da economia - e que tenham um faturamento abaixo de um determinado volume financeiro recebem um tratamento tributários duplamente favorecido. O primeiro favorecimento está no valor das alíquotas dos tributos e contribuições sociais que lhes são cobradas, o segundo se refere à facilidade no pagamento dos tributos devidos pelos microempreendedores individuais, que ocorre por meio de um carnê único mensal e em valor fixo independentemente de seu faturamento (o Documento de Arrecadação Simplificada do Microempreendedor Individual – DAS MEI, artigo 18-A da LC 123).

A LC 123 estabelece três categorias possíveis para a condução de pequenas atividades econômicas organizadas: uma para os empresários individuais (art. 966 do CCB e artigo 18-A da LC 123) – o Microempreendedor Individual – MEI - e outras duas para as sociedades empresárias, as Microempresas - ME (art. 3º, inciso I, da LC 123) e as Empresas de Pequeno Porte - EPP (art. 3º, inciso II, da LC 123).

Microempreendedor individual

O empresário individual (art. 966 do CCB) ou o empreendedor que exerça as atividades de industrialização, comercialização e prestação de serviços no âmbito rural, que (a) aufira receita bruta anual menor ou igual a R$ 81.000,00 (oitenta e um mil reais); (b) seja optante pelo Simples Nacional; e (c) não esteja impedido de optar pela sistemática prevista no artigo 18-A da LC 123.

Microempresa

Sociedade simples (artigo 997 a 1.038 do CCB) ou empresária, a empresa individual de responsabilidade limitada e o empresário individual, devidamente registrados perante as juntas comerciais competentes (nos

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

12FGV direito rio

termos do artigo 3º da LC 123 e da Lei nº 8.934/94, Lei de Registro de Comércio, e de seu regulamento, o Decreto 1.800/96) que aufira receita bruta anual menor ou igual a R$ 360.000,00.

empresa de pequeno porte

Sociedade simples (artigo 997 a 1.038 do CCB) ou empresária, a empresa individual de responsabilidade limitada e o empresário individual, devidamente registrados perante as juntas comerciais competentes (nos termos do artigo 3º da LC 123 e da Lei nº 8.934/94 e do Decreto 1.800/96) que aufira receita bruta anual maior que a R$ 360.000,00 e menor ou igual a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais.

sociedade de grande porte

No extremo oposto da classificação das sociedades empresárias pelo porte de suas atividades estão as sociedades de grande porte. As sociedades de grande porte, assim definidas pelo artigo 3º da Lei 11.638, de 28 de dezembro de 2007, são aquelas que devem adotar o mesmo regime de escrituração e elaboração de demonstrações financeiras e de obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários aplicável às sociedades anônimas, nos artigos 176 a 188 da Lei 6.404/76 (Lei das S.A.), independentemente de seu tipo societário. A razão subjacente à esta regra é a relevância que tais sociedades empresárias (mesmo as de natureza jurídica contratual, como as sociedades limitadas) tem para a economia nacional vis-a-vis o porte, a complexidade de suas atividades e o seu faturamento, considerado substancial para os padrões das sociedades empresárias brasileiras.

Art. 3º Aplicam-se às sociedades de grande porte, ainda que não constituídas sob a forma de sociedades por ações, as disposições da Lei nº 6.404, de 15 de dezembro de 1976, sobre escrituração e elaboração de demonstrações financeiras e a obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários.

Parágrafo único. Considera-se de grande porte, para os fins exclusivos desta Lei, a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a R$ 240.000.000,00 (duzentos e quarenta milhões de reais) ou receita bruta anual superior a R$ 300.000.000,00 (trezentos milhões de reais).

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

13FGV direito rio

jurisprudênciA

“O Simples Nacional surgiu da premente necessidade de se fazer com que o sistema tributário nacional concretizasse as diretrizes constitucionais do favorecimento às microempresas e às empresas de pequeno porte. A LC 123, de 14-12- 2006, em consonância com as diretrizes traçadas pelos arts. 146, III, d, e parágrafo único; 170, IX; e 179 da CF, visa à simplificação e à redução das obrigações dessas empresas, conferindo a elas um tratamento jurídico diferenciado, o qual guarda, ainda, perfeita consonância com os princípios da capacidade contributiva e da isonomia. Ausência de afronta ao princípio da isonomia tributária. O regime foi criado para diferenciar, em iguais condições, os empreendedores com menor capacidade contributiva e menor poder econômico, sendo desarrazoado que, nesse universo de contribuintes, se favoreçam aqueles em débito com os fiscos pertinentes, os quais participariam do mercado com uma vantagem competitiva em relação àqueles que cumprem pontualmente com suas obrigações. A condicionante do inciso V do art. 17 da LC 123/2006 não se caracteriza, a priori, como fator de desequilíbrio concorrencial, pois se constitui em exigência imposta a todas as pequenas e microempresas (MPE), bem como a todos os microempreendedores individuais (MEI), devendo ser contextualizada, por representar, também, forma indireta de se reprovar a infração das leis fiscais e de se garantir a neutralidade, com enfoque na livre concorrência. A presente hipótese não se confunde com aquelas fixadas nas Súmulas 70, 323 e 547 do STF, porquanto a espécie não se caracteriza como meio ilícito de coação a pagamento de tributo, nem como restrição desproporcional e desarrazoada ao exercício da atividade econômica. Não se trata, na espécie, de forma de cobrança indireta de tributo, mas de requisito para fins de fruição a regime tributário diferenciado e facultativo.” (Recurso Extraordinário 627.543, Relator Ministro Dias Toffoli, julgado pelo Plenário em 30.10.13)

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

14FGV direito rio

3. REGIME JURÍdIco do EMpREsÁRIo IndIVIdUAl

3.1. AUlAs 4 E 5 – REGIME JURÍdIco do MEI

O objetivo das aulas 4 a 7 é compreender como se dá o exercício da atividade empresária por apenas um empresário assumindo todo o risco da atividade empresária. No direito positivo brasileiro existem três modalidades de organização jurídica desta modalidade de atuação empresarial: o Empresário Individual – EI, o Microempreendedor Individual e a Empresa Individual de Responsabilidade Limitada – EIRELI.

As principais regras aplicáveis a tais modalidade de exercício da atividade empresária estão dispostas (1) nos artigos 966 a 980 do CCB para o EI, (2) na Lei Complementar nº 123/06 para o MEI; e (3) na Lei 12.441/11 para o EIRELI.

O Microempreendedor individual foi introduzido no ordenamento jurídico brasileiro em 2006, por meio do artigo 18-A da Lei Complementar nº 123, que trata do regime jurídico tributário conhecido como “Simples Nacional”. Neste regime facilitado de tributação os empresários individuais (pessoas naturais) e as sociedades empresárias (Microempresas ou Empresas de Pequeno Porte), podem exercer suas atividades com menor ônus tributário, tanto em termos de valor das alíquotas incidentes sobre as atividades econômicas organizadas exercidas, quanto em termos da burocracia necessária para o cumprimento das obrigações tributárias.

Isso porque, as sociedades empresárias integrantes dos Simples Nacional podem arrecadar uma série de impostos (IRPJ, IPI, ICMS, ISS) e contribuições (CSLL, COFINS, PIS/Pasep, CPP) em um Documento Único do Arrecadação – DAS (art. 13 da LC 123/06).

No caso do MEI que esteja devidamente enquadrado dentro do limite máximo de faturamento anual de R$81.000,00 (R$ 6.750,00 por mês), além de recolher os impostos e contribuições por meio de um documento único, o DAS, também existe a vantagem de pagar um valor fixo mensal independente do faturamento (Artigo 18-A, parágrafo 2º, Inciso V, da Lei complementar nº 123/06): (1) R$ 47,702 de INSS e (2a) R$ 1,00 (um real) de ICMS e/ou (2b) R$ 5,00 (cinco reais) de ISS (conforme o caso).

2 Valor atualizado para o salário mínimo vigente em 2018 (decreto 9.255/17).

2 Valor atualizado para o salário mínimo vigente em 2018 (decreto 9.255/17).

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

15FGV direito rio

A criação do regime jurídico do Microempreendedor Individual - MEI teve como foco principal, além de aumentar a arrecadação pelo fisco, reduzir a informalidade na condução da atividade empresarial na base da pirâmide econômica e social brasileira.

Inicialmente é importante destacar que o MEI é uma espécie do gênero empresário definida nos termos do artigo 966 do CCB, nos termos dos artigos 3º e 18-A do Lei Complementar nº 123/06. Esse destaque é importante porque, no Brasil, por fatores culturais e sociais, é comum identificar a separação das figuras do “Empreendedor” e do “Empresário”. Assim, quando se pensa em empreendedor, especialmente o microempreendedor, é comum vermos referências positivas ao brasileiro trabalhador (hipossuficiente) – logo, demandante de cuidados e auxílios – e quando se pensa em empresário é comum vermos referências negativas ao capitalista explorador e inimigo social. Uma análise “sociológica” das concepções sobre o empreendedorismo no Brasil está fora dos objetivos da aula, porém o destaque é relevante para identificar que, apesar das diferenças sociais e culturais, a diferença entre o empresário individual e o microempreendedor é de grau. Pois, na essência, do ponto de vista empresarial, ambos organizam a atividade econômica, assumem todos os riscos da atividade econômica na busca pelo lucro.

Apenas as atividades previamente definidas na tabela constante como Anexo XI da Resolução nº 140 expedida em 22 de maio de 2018 pelo Conselho Gestor do Simples Nacional podem se formalizar por meio da figura jurídica do MEI. Alguns exemplos de atividades (ocupações) permitidas são: comércio varejista, comércio de produtos farmacêuticos, fabricação de produtos para o consumo, assistência técnica, locação de maquinário e prestação de serviços, diversos (tais como artesanato, barbearia, entregas, comunicação, etc.)

As principais características do MEI são:

• Ausência de custos relativos à abertura, à inscrição, ao registro, ao funcionamento, ao alvará, à licença, ao cadastro, às alterações e procedimentos de baixa e encerramento (parágrafo 3º do artigo 4º da Lei Complementar nº 123/06);

• Registro e baixa integralmente pela internet e em portal único (http://www.portaldoempreendedor.gov.br);

• Pagamento de impostos e contribuições em valor fixo e por documento único (DAS);

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

16FGV direito rio

• Reduzido custo burocrático (desnecessidade de emissão de nota fiscal para consumidores pessoa física, escrituração simplificada em um documento mensal, o Relatório das Receitas Brutas Mensais)

• Possibilidade de contratação de apenas um empregado e manutenção de apenas um estabelecimento.

• Necessidade de apresentação da Declaração Anual do Simples Nacional do MEI (DASN-SIMEI).

leiturA sugeridA

FRANÇA, Julio Henrique do Carmo; LAGASSI, Verônica (2017) Microempreendedor Individual: vantagens e desvantagens. In.: Anais do Seminário Nacional de Formação de Pesquisadores e Iniciação Científica em Direito da FEPODI. Belo Horizonte: ESDH.

XXV ENCONTRO NACIONAL DO CONPEDI - BRASÍLIA/DF. Organização CONPEDI/UnB/UCB/IDP/UDF. Florianópolis: CONPEDI.

MELO , Cinira Gomes Lima; MAURO, Renata Giovanoni Di (2016) O instituto do Microempreendedor Individual e sua contribuição para o desenvolvimento econômico brasileiro. In.: Anais do V ENCONTRO INTERNACIONAL DO CONPEDI - MONTEVIDÉU - URUGUAI. Organização CONPEDI/UnB/UCB/IDP/UDF. Florianópolis: CONPEDI.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

17FGV direito rio

3.2. AUlA 6 – REGIME JURÍdIco do EMpREsÁRIo IndIVIdUAl

A condição de comerciante ou, em sentido tecnicamente alinhado com a teoria adotada pelo CCB vigente, de empresário sempre foi uma questão chave do direito comercial ou empresarial. Inclusive, a forma como esta condição se estabelece foi durante muito tempo o critério determinante para a definição do âmbito de incidência do direito comercial.

Na fase subjetiva do direito comercial, a primeira fase, que teria se iniciado na Europa durante o período de desenvolvimento da burguesia e terminado com a Revolução Francesa, era considerado comerciante quem estivesse formalmente vinculado a uma corporação de ofício representativa dos interesses de determinada classe de comerciantes. O status de comerciante assegurava a aplicação do direito empresarial e a solução de demandas pelos tribunais consulares das corporações de ofício.

No final do Século XVIII, com a extinção das corporações de ofício teve início a fase objetiva, segunda fase do direito comercial. Nesta fase, inspirada pelos ideais do Iluminismo de uma nação, um povo e um direito, era importante para a consolidação do direito estatal como sendo o único direito válido (em contraposição aos direitos comerciais até então aplicáveis pelas corporações de ofício que tinham origem nos costumes e práticas comerciais de cada classe corporativa), extinção de privilégios de classe entre subgrupos sociais e de instâncias administrativas organizadas de nível intermediário entre os indivíduos e o Estado. Assim, o foco do direito comercial foi transferido da pessoa do comerciante para o ato de mercancia por ele praticado, originando a teoria dos atos de comércio para a definição do âmbito de incidência do direito comercial. Assim, o comerciante deixou de ser uma pessoa privilegiada porque vinculada à uma corporação para ser qualquer um praticasse os atos típicos do comércio.

Já no século XX, a teoria dos atos de comércio foi superada, especialmente na Itália após a promulgação do código civil italiano de 1942, para a adoção da teoria da empresa para a definição do empresário. Assim, o foco e objeto da análise do direito (agora empresarial) já não é mais o ato, mas toda a atividade organizada pelo empresário.

Assim, a passagem da primeira para a segunda e terceira fases do direito empresarial resultou em uma mudança da natureza jurídica do ato de registro do empresário perante uma determinada instituição pública.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

18FGV direito rio

Pois, se na primeira fase do direito comercial o registro tinha a natureza jurídica constitutiva da condição de empresário, nas fases seguintes o registro passa a ter apenas a natureza jurídica declaratória. Neste sentido, veja-se, por exemplo, os revogados artigos 4º e 9º do antigo Código Comercial de 1850 (Lei 566/1850).

O empresário responde ilimitadamente com o seu patrimônio pelos riscos da atividade empresária.

O empresário pode ser uma pessoa natural ou pessoa jurídica. O empresário se diferencia também do profissional liberal e do autônomo. O profissional liberal de diferencia do empresário porque – nos termos do parágrafo único do artigo 966 do CCB – não pode exerce atividade empresária (ope legis) e, portanto, não pode ser empresário. O profissional liberal se diferencia do profissional autônomo pelo valor social atribuído às profissões científicas, literárias ou artísticas exercidas pelos profissionais liberais (médicos, advogados, contadores, engenheiros, etc.) e por exercer suas atividades em com base em legislação específica e na atuação de um conselho profissional. O empresário se diferencia do profissional autônomo porque o exercício da atividade empresária depende necessariamente da mobilização de fatores de produção (terra, capital, trabalho, tempo, organização, conhecimento especializado (know how, etc.) pelo empresário para a geração de riqueza. Por outro lado, o profissional autônomo emprega a sua própria força produtiva (trabalho) no exercício de sua prática profissional.

Uma exceção a regra da natureza jurídica declaratória do registro do empresário é o empresário rural. O empresário rural somente será considerado empresário se a sua atividade consistir elemento de empresa e se voluntariamente buscar o registro como empresário, nos termos dos artigos 968, 970 e 971 do CCB.

Nos termos do artigo 972 do CCB, somente podem ser empresários aquelas pessoas que estiverem no pleno gozo de sua capacidade civil e não estiverem legalmente impedidos de exercer a atividade empresária. Deste modo estão excluídos da possibilidade de exercer a atividade empresária o menor não emancipado, os interditos e os legalmente impedidos para tal – servidores públicos (inciso X do artigo 117 da lei 8.112/90), deputados e senadores (alínea “a)” do inciso II do artigo 54 e inciso IV do parágrafo único do artigo 95 da CF/88), membros do Ministério Público (alíneas ”c)” e “f)” do inciso II do parágrafo 5º do artigo 128 da CF/88) e os impedidos de administrar sociedades empresárias (art. 1.011 do CCB e item 1.3.3 do Regulamento constante como Anexo I à Instrução Normativa nº 38, expedida pelo DREI em 02 de março de 2017).

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

19FGV direito rio

leiturA sugeridA

NEVES, Thiago Ferreira Cardoso (2011) A nova empresa individual de responsabilidade limitada: memórias póstumas do empresário individual. In: Revista da EMERJ, vol. 14, nº 56. Rio de Janeiro: EMERJ.

REQUIÃO, Rubens (2015) Curso de direito comercial. Volume 1. 34ª Edição. São Paulo: Saraiva.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

20FGV direito rio

3.3. AUlA 7 – REGIME JURÍdIco dA EIRElI

O instituto jurídico da Empresa Individual de Responsabilidade Limitada - EIRELI foi criado em 2011, por meio da lei 12.441, de 11 de julho, que introduziu o artigo 980-A no CCB.

Com a introdução da EIRELI no ordenamento jurídico brasileiro passou a ser possível a criação de um veículo jurídico que permitisse a limitação da responsabilidade do empresário e a segregação patrimonial, obrigacional e processual entre o empresário individual e a parcela de seus bens, patrimônio, estabelecimentos e obrigações referentes à sua atividade econômica.

A EIRELI representou uma inovação no direito empresarial brasileiro por que foi a primeira vez em que se reconheceu a própria empresa como sujeito de direitos e não como objeto da atividade da atividade exercida pelo empresário individual ou pela sociedade empresária (titular da empresa).

A discussão sobre a possiblidade de limitação da responsabilidade do titular da empresa pelos riscos da atividade econômica é antiga e encontra formas similares em outros países. Por exemplo, em Portugal existe tanto o instituto do Estabelecimento Individual de Responsabilidade Limitada – EIRL, quanto a sociedade unipessoal por quotas (Número 5 do artigo 270º-A). Contudo, o EIRL não tem personalidade jurídica.

A principais características da EIRELI são:

• A EIRELI tem personalidade jurídica própria, constituindo um novo tipo de pessoa jurídica no direito brasileiro (inciso VI do artigo 44 do CCB);

OBS.: A maioria da jurisprudência e doutrina considera que a EIRELI constitui um novo tipo de pessoa jurídica. Vide, por exemplo, o Enunciado nº 3 da I Jornada de Direito Comercial, realizada em 2003: “3. A Empresa Individual de Responsabilidade Limitada – EIRELI não é sociedade unipessoal, mas um novo ente, distinto da pessoa do empresário e da sociedade empresária”. Porém é possível defender que se trata, na verdade de uma sociedade unipessoal. Neste sentido, veja-se o seguinte posicionamento do Professor da Faculdade de Direito da USP Erasmo Valladão Azevedo e Novaes França:

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

21FGV direito rio

“O nosso fértil legislador pátrio pode já ter criado muitas coisas, mas seguramente não conseguiu engendrar uma nova modalidade de organização finalística privada, o sempre conveniente tertium genus...Se assim é, por qual razão o nosso legislador não afirmou claramente tratar-se de sociedade unipessoal? Possivelmente, não o fez por conta de conhecido e ultrapassado constrangimento ou prurido jurídico em consagrar que, mesmo sendo a sociedade legalmente qualificada como contrato e resultar da reunião de pessoas (CC, art. 981), pode haver sociedade com um só sócio – questão essa, de resto, de há muito resolvida, e muito bem resolvida, no direito europeu continental através da 12ª Diretiva da CEE sobre Direito das Sociedades de 30.12.1989: a sua constituição pode se dar por ato unilateral e a sua arrumação dogmática é hoje dada pela teoria do contrato plurilateral associativo através do qual se constitui e se regra a organização.”

• Necessidade de capital social em valor no mínimo igual a cem vezes o maior salário mínimo vigente no Brasil. Em 2018, o capital social mínimo para a constituição da EIRELI é R$ 95.400,00 considerando o salário mínimo de R$ 954,00 (artigo 1º do Decreto 9.255/17);

• O titular da EIRELI pode ser pessoa física ou jurídica (artigo 980-A do CCB e item 1.2 do Regulamento constante como Anexo V à Instrução Normativa nº 38, expedida pelo DREI em 02 de março de 2017);

• O titular de uma EIRELI somente pode participar de uma única EIRELI (parágrafo 2º do artigo 980-A do CCB);

• A EIRELI pode resultar de um caso se unipessoalidade superveniente (parágrafo único do artigo 1.033 do CCB) (Vide aula 10, abaixo); e

• A EIRELI pode ser cessionária de direitos patrimoniais de autor atribuíveis ao seu titular.

A EIRELI, na forma como positivada no Brasil, pode ser criticada por exigir um capital social mínimo considerado elevado para os padrões das pequenas e médias sociedades empresárias brasileiras. Por exemplo, segundo o Prof. Mattos Filho et al. (2014, p. 2), 77,9% das sociedades limitadas ativas registradas no Estado de São Paulo têm capital social de até R$ 50.000,00 cinquenta mil reais.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

22FGV direito rio

Logo, é possível afirmar que a instituição de um capital social tão elevado, por um lado, contribui para reduzir o número de “sociedades de fachada” (onde um sócio tem 99,99% do capital social e o outro tem 0,01%), por outro, se mostra ineficiente para aumentar a formalização de pequenos empreendimentos e fomentar a organização de pequenos e médios negócios.

leiturA sugeridA

FRANÇA, Erasmo Valladão Azevedo e Novaes (2012) Empresa individual de responsabilidade limitada (lei 12.441/11): Anotações. In: Revista de Direito Mercantil, Industrial, Econômico e Financeiro, ano LI, nº 163. São Paulo: Malheiros.

LAGASSI, Verônica; JACOB, Paola Domingues (2016) EIRELI: tensões e perspectivas. In.: Anais do XXV ENCONTRO NACIONAL DO CONPEDI - BRASÍLIA/DF. Organização CONPEDI/UnB/UCB/IDP/UDF. Florianópolis: CONPEDI.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

23FGV direito rio

4. socIEdAdEs EMpREsÁRIAs

4.1. AUlA 8 – TIpos dE sócIo

Em primeiro lugar é importe diferenciar a figura do sócio e da figura empresário. O empresário analisado anteriormente é o titular da empresa (atividade), ao passo que o sócio é membro de uma sociedade empresária, essa sim é a titular da empresa. Essa distinção é importante porque delimita o regime de responsabilidade do empresário e o regime de responsabilidade da sociedade empresária.

Um bom exemplo da diferença entre um sócio e um empresário é que pessoas impedidas de exercer a atividade empresária podem vir a ser sócias de sociedade empresárias. Vide, por exemplo, o disposto no artigo 974 do CCB que obriga as juntas comerciais a registrarem os atos societários das sociedades que tenham pessoas incapazes integrantes de seu quadro de sócios, desde que o incapaz: (1) não exerça a administração da sociedade; (2) o capital esteja totalmente integralizado; e (3) o sócio incapaz (relativamente ou absolutamente) seja assistido ou representado por seus representantes legais.

Uma vez feita a breve introdução acima, é importante destacar que do ponto de vista jurídico doutrinário não existe propriamente uma classificação rígida entre os sócios de sociedades empresárias. O que existe são características típicas de cada sócio definidas pelo tipo societário da sociedade em questão (como, por exemplo, as sociedades em conta de participação e em comandita simples ou por ações – que têm dois tipos de sócios diferentes. Respectivamente, os sócios ostensivos e ocultos e os sócios comanditados e comanditários) ou agrupamentos de sócios com base em comunidades de interesses próximos, por exemplo:

• sócios controladores – que tem a prerrogativa de eleger a maioria dos administradores da sociedade e a sua vontade prevalece nas deliberações.

• sócios integrantes de acordos de sócios ou de bloco de controle – sócios que se reúnem em contrato parassocial com a finalidade de exercer conjuntamente o poder de controle social. Estes sócios, mesmos reunidos contratualmente, podem ter interesses bastante divergentes entre si.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

24FGV direito rio

Por exemplo, um investidor de private equity pode adquirir uma participação minoritária no capital social de uma sociedade investida e exigir participar do bloco de controle para conseguir exercer influência na administração da sociedade.

• sócios-administradores – os sócios que participam do capital social e que exercem atividades na administração das sociedades. Nas sociedades limitadas, costumam ser os sócios controladores, inexistindo separação efetiva entre a titularidade do capital social e o exercício do poder de controle.

• sócios que sejam membros de um grupo familiar – sócios que sejam integrantes de uma mesma família e, portanto, tem, no mínimo, três feixes de interesses que se intercruzam e devem ser balanceados, os interesses pessoais do próprio sócio, os interesses familiares de preservação do patrimônio e continuidade da família e os interesses de geração de caixa e administração da sociedade.

• sócios minoritários – sócios titulares de parcelas do capital social que são insuficientes para lhes assegurar a participação efetiva na tomada das decisões sociais e na administração da sociedade.

• sócios de serviço – sócios cuja a contribuição para a sociedade se dá apenas com o fator de produção trabalho e, por isso, não aportam recursos para a formação do capital social da sociedade. No direito societário vigente, somente sociedades simples podem ter sócios de serviço.

• sócios de capital ou rentistas – sócios que aportam recursos financeiros na sociedade, mas não participam da administração, podem ter interesses financeiros de curto prazo que se contrapõem aos interesses de longo prazo da sociedade.

A classificação didática indicada acima foi feita com base no pertencimento familiar e na participação no capital social ou na administração da sociedade. Porém, existem outros critérios para identificar os tipos de sócios de uma determinada sociedade que são relevantes para a identificação da dinâmica interna de funcionamento da sociedade. A dinâmica interna de funcionamento da sociedade depende fundamentalmente (1) dos interesses pessoais e profissionais de cada sócio e (2) dos alinhamentos e desalinhamentos de interesses entre os sócios e a sociedade.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

25FGV direito rio

leiturA sugeridA

MARINS FILHO, Luiz Almeida (1985) Socorro! Tenho um sócio. 8ª Edição. São Paulo: Harbra.

SZTUTMAN, Henry (2013) Quem tem sócio tem patrão. In. Revista Capital Aberto. Disponível em: https://capitalaberto.com.br/temas/captacao-de-recursos/quem-tem-socio-tem-patrao/#.W1up29VKi00. Data de acesso: 25 de julho de 2018.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

26FGV direito rio

4.2. AUlA 9 – socIEdAdE lIMITAdA – oRIGEM, oBJETIVo E cARAcTERÍsTIcAs

As sociedades contratuais por quotas de responsabilidade limitada tiveram origem na Alemanha no final do século XIX, mais especificamente em 1892, por meio da criação das Gesellschaft mit beschränkter Haftung (GmbH). Na Inglaterra, as sociedades de responsabilidade limitada tiveram origem em 1907 com a criação das Limited Partnerships por meio do Limited Partnerships Act de 1907.

No direito brasileiro, as sociedades por quotas de responsabilidade limitada foram criadas em 1919, por meio do Decreto 3.708, de 10 de Janeiro (o “Decreto das Limitadas”). Esse decreto fez com que o Brasil fosse o primeiro país das América Latina a ter uma legislação própria para as sociedades por quotas de responsabilidade limitada (Salama, 2014, O Fima de Responsabilidade Limitada no Brasil, p. 59).

Vale ressaltar, porém, que apesar da recorrente menção à GmbH alemã como inspiração para a sociedade por quotas de responsabilidade limitada brasileira, o debate sobre a introdução no direito brasileiro de um tipo societário de responsabilidade limitada teve início, pelo menos, a partir de 1865, com o projeto de lei apresentado pelo Ministro da Justiça Nabuco de Araújo. Esse novo tipo societário teria as seguintes vantagens (a) sobre as sociedades anônimas, não precisaria de autorização administrativa; (b) sobre a sociedade em nome coletivo, nenhum sócio teria responsabilidade ilimitada; e (c) sobre a sociedade em comandita, não teria nenhum sócio impedido de participar da administração da sociedade ou administrador solidariamente responsável.

O Decreto 3.708/19 foi revogado apenas com a entrada em vigor do atual Código Civil Brasileiro, em 2003.

Obs.: Tanto a Inglaterra, quanto a França já haviam adotado um regime próprio de limitação da responsabilidade dos sócios das sociedades anônimas (institucionais e que dependiam de autorização administrativa para a sua constituição e funcionamento). Na França, este regime de limitação foi previsto no Code de Commerce de 1807 e, na Inglaterra, a limitação da responsabilidade teve origem no Limited Liability Act de 1855.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

27FGV direito rio

A criação das sociedades limitadas visou oferecer aos comerciantes uma opção de tipo societário onde os sócios tivessem limitadas as suas responsabilidades e riscos patrimoniais, mas sem as desvantagens burocráticas das sociedades anônimas que prevaleciam à época.

As atuais sociedades limitadas, que substituíram as “sociedades por quotas de responsabilidade limitada” apresentam as seguintes características:

• Seus procedimentos de formação e organização são mais simples do que os exigidos para as sociedades anônimas, nos termos do artigo 997 do CCB em contraposição aos artigos 80 a 99 da Lei das S.A.;

• A responsabilidade dos sócios é restrita ao valor das suas quotas (art. 1052 do CCB);

• Apesar da limitação da responsabilidade citada acima, os sócios respondem solidariamente pela integralização do capital social (art. 1.052 do CCB);

• Os sócios têm flexibilidade para escolher o regime jurídico supletivo ao contrato social, podendo escolher entre as regras aplicáveis às sociedades simples (artigos 997 a 1.038 do CCB) ou as regras aplicáveis às sociedades limitadas (artigos 1.052 a 1.141 do CCB), conforme previsto no artigo 1.055, caput e parágrafo único, do CCB.

• A sociedade limitada tem feições híbridas entre sociedades de pessoas e sociedades de capitais (art. 1.057 do CCB);

• Os sócios não podem contribuir para a formação do capital social com serviços (art. 1.055, parágrafo 2º, do CCB);

• A sociedade limitada pode conduzir seus negócios (“girar”) sob firma ou denominação (art. 1.158 do CCB), desde que conste ao final a palavra “limitada” ou sua abreviatura “Ltda.”;

• As demonstrações contábeis das sociedades limitadas não precisam ser publicadas em jornal de grande circulação ou na imprensa oficial da localidade da sede da sociedade (artigos 1.179, 1.188 e 1.189 do CCB);

Obs.: Atualmente existe controvérsia quanto à necessidade de publicação das demonstrações contábeis elaboradas pelas sociedades limitadas de grande porte, nos termos do artigo 3º da Lei 11.638/07.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

28FGV direito rio

Pois a Lei 11.638/07 menciona a obrigatoriedade das sociedades de grande porte seguirem as regras sobre a escrituração e a elaboração das demonstrações contábeis e a auditoria por auditor registrado perante a CVM, mas não menciona expressamente sobre a necessidade de publicação das demonstrações contábeis.

A discussão gira em torno de uma leitura literal do artigo 3º da Lei 11.638/07 (que não contém a palavra “publicação”) e as normas administrativas elaboradas pelas Juntas Comerciais que obrigam a publicação das demonstrações contábeis (Especialmente a Deliberação nº 2/2015 expedida pela Junta Comercial do Estado de São Paulo – JUCESP e Enunciado nº 39 expedido pela Junta Comercial do Estado do Rio de Janeiro – JUCERJA).

• Os sócios das sociedades limitadas têm flexibilidade na escolha do regime de circulação das quotas sociais. Assim, as quotas poderão ou não ser cedidas para os demais sócios ou para terceiros conforme previsto no contrato social. Caso o contrato social seja omisso, incidirão as seguintes regras: (a) cessão para sócio - pode ceder para outro sócio independentemente da autorização dos demais sócios (art. 1.057, caput, primeira parte); ou (b) cessão para terceiros – pode ceder para terceiros desde que mediante autorização de sócios representando 25% (1/4) do capital social (art. 1.057, caput, in fine).

leiturA sugeridA

CAMPINHO, Sérgio (2014) O direito de empresa à luz do novo código civil. 13ª Edição. Rio de Janeiro: Renovar.

BORBA, José Edwaldo Tavares (2017). Direito Societário. 15ª Edição. São Paulo: Atlas.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

29FGV direito rio

4.3. AUlAs 10 E 11 – socIEdAdE lIMITAdA – cARAcTERÍsTIcAs E dElIBERAçõEs socIAIs

A principal característica das sociedades limitadas é o fato de se tratarem de sociedades contratuais, em contraposição às sociedades institucionais. Como uma sociedade contratual a sociedade limitada se constitui por meio da assinatura de um contrato social firmado entre os sócios fundadores da sociedade e o seu posterior registro perante o órgão competente (Junta Comercial, quando o objeto social tem elemento de empresa, e RCPJ, quando não o tem).

Assim, como todos os contratos firmados no Brasil, o instrumento particular de constituição de uma sociedade limitada deve, em primeiro lugar, obedecer aos requisitos de validade, existência e eficácia jurídica (a “escada ponteana”) previstos na legislação brasileira (art. 104 do CCB): objeto lícito, partes capazes e legítimas e forma prevista ou não proibida em lei.

No caso da constituição das sociedades limitadas, o CCB determina que sejam ainda observados alguns requisitos básicos previstos especialmente no artigo 997 do código, na Lei 8.934/94 e no Decreto 1.800/96 e, secundariamente, as disposições previstas na regulação administrativa prevista expedidas pelo Departamento de Registro Empresarial e Integração – DREI. No caso das sociedades limitadas, especialmente o Regulamento constante como Anexo II à Instrução Normativa nº 38, expedida pelo DREI em 02 de março de 2017 (“Regulamento das Sociedades Limitadas”).

Os principais requisitos do contrato social da sociedade limitada são:

1. Partes obrigatórias: (a) Título (Contrato Social); (b) preâmbulo; (c) corpo do contrato contendo, no mínimo, as cláusulas obrigatórias e o fecho (item 1.2.1 do Regulamento das Sociedades Limitadas).

2. Requisitos e conteúdos legais mínimos (artigo 104 do CCB, Incisos I a VIII do artigo 997 do CCB e mais regras específicas do tipo societário):

• Pluralidade de partes (Inc. I);

No Brasil, as sociedades são consideradas como de natureza contratual ou institucional, por isso a sua constituição depende necessariamente do concurso de duas ou mais partes.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

30FGV direito rio

Obs: Em relação às sociedades simples, a única exceção a esta regra é a sociedade unipessoal de advocacia, introduzida no direito brasileiro pelos artigos 15, 16 e 17 da Lei no 8.906, de 4 de julho de 1994 (Estatuto da Advocacia), conforme alterado pelo artigo 2º da Lei nº 13.247, de 12 de janeiro de 2016. Em relação às sociedades empresárias, a única exceção à regra da pluralidade de sócios é a “subsidiária integral” (prevista no artigo 251 da Lei das S.A.).

Uma sociedade constituída por duas pessoas pode, ao longo de sua existência jurídica, vir a ter apenas um único sócio (por exemplo, em caso de falecimento de um dos sócios). Configurando uma hipótese de “unipessoalidade superveniente”, neste caso a pluralidade de sócios deve ser reconstituída dentro dos seguintes prazos:

(a) Para as sociedades em geral, regidas pelo CCB, em até cento e oitenta dias após a data em que a unipessoalidade superveniente se manifestou (inciso IV do artigo 1.033 do CCB); e

(b) Para as sociedades anônimas e sociedades em comandita por ações, regidas pela Lei das S.A., até a data da realização da próxima assembleia geral ordinária (AGO) da sociedade (alínea “d)” do inciso I do artigo 206).

Obs.: A data da reconstituição da pluralidade de sócios não necessariamente é até o ano seguinte em que se verificou a unipessoalidade superveniente, pois podem existir casos onde o exercício social da sociedade não coincida com o calendário civil.

Obs.: Nos termos do parágrafo único do artigo 1.033 do CCB, o sócio que tenha se tornado o único titular da integralidade do capital social de uma determinada sociedade poderá requerer a ‘transformação’ do registro da sociedade perante a Junta Comercial em um registro do próprio ex-sócio como empresário individual ou como Empresa Individual de Responsabilidade Limitada (EIRELI).

• Qualificação dos sócios;

Sócio pessoa natural – Nome, nacionalidade, naturalidade, estado civil, profissão, residência e domiciliado.

Sócio pessoa jurídica – denominação, tipo societário, nacionalidade, sede da sociedade.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

31FGV direito rio

• Denominação, objeto, sede, prazo (Inc. II);

• Capital social (Inc. III);

O capital social deve ser expresso em moeda corrente nacional e pode ser formado por contribuições em dinheiro ou bens (artigos 1.005 e 1.006 do CCB)

• Quota de cada sócio (Inc. IV); Obs.: O CCB admite que sejam constituídas sociedades limitadas com quotas de valores diferentes (artigo 1.055 do CCB).

• Prestações do sócio de serviço (Inc. V); Nas sociedades simples é possível que a contribuição de um sócio para a formação da sociedade seja realizada por meio da prestação de serviços para a sociedade (artigo 1.006 do CCB).Nas sociedades empresárias é vedada a contribuição do sócio por meio da prestação de serviços (artigo 7º da Lei das S.A. e parágrafo 2º do artigo 1.055 do CCB).

Obs.: até a entrada em vigor do CCB, havia no Brasil um tipo societário onde um dos sócios contribuía com recursos para a formação do capital social e tinha responsabilidade solidária com a sociedade (sócio de capital) e um dos sócios contribuía exclusivamente com a prestação de serviços para a sociedade (sócio de serviços). Este tipo societário – Sociedade de Capital e Indústria – estava previsto no artigo 317 do Código Comercial, na parte que foi revogada pelo CCB.

• Pessoas naturais administradoras (Inc. VI);

Obs.: No direito brasileiro somente pessoas naturais podem figurar como administradores de sociedades, porém esta possibilidade existe em outras jurisdições (como os EUA, por exemplo).

• Participação nos lucros e perdas (Inc. VII); e

Independentemente de seu objeto social as sociedades empresárias são unidades que visam a produção de lucro. Por isso, nas sociedades com fins lucrativos, o direito ao recebimento de lucros é um direito essencial do sócio e não pode excluído por deliberação social ou pelos atos constitutivos.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

32FGV direito rio

Como regra geral, os sócios que contribuem para a formação do capital social participam dos lucros e perdas na proporção de suas quotas e o sócio de serviço participa dos lucros na proporção média do valor das quotas (art. 1.007 do CCB). Porém, nas sociedades simples e limitadas, é admitida a distribuição desproporcional de lucros, conforme previsão em contrato social. A previsão de distribuição desproporcional dos lucros também pode estar expressa em acordo de sócios, caso a sociedade limitada tenha regência supletiva pela Lei das S.A. (artigo 1.053, parágrafo único, do CCB).

O artigo 1.008 do CCB veda a constituição de “sociedades leoninas”, ou seja, de sociedades onde um ou alguns dos sócios são excluídos da participação nos lucros ou nas perdas.

• Responsabilidade subsidiária ou não dos sócios (Inc. VIII).

Além das regras indicadas acima, é importante verificar no momento da constituição de cada sociedade a lei de registro de comércio (Lei 8.934/94), a Instrução Normativa nº 38/17 do DREI e os posicionamentos jurídicos adotados nos pareceres ou orientações divulgadas pela Junta Comercial competente no local da sede da sociedade. Para a constituição de sociedades simples, fundações e associações é importante analisar o disposto na lei 6.015/73 (Lei de registros públicos), uma vez que a constituição destas sociedades depende de registro perante o Ofício de Registro Civil de Pessoas Jurídicas – RCPJ.

deliberações sociais

O ato de deliberar significa chegar coletivamente a uma decisão após uma discussão informada e circunstanciada sobre um determinado tema. As deliberações dos sócios devem sempre ocorrer no interesse da sociedade.

O direito de participar da deliberação advém da condição de sócio da sociedade (status socii).

Tendo em vista que a deliberação é o ato necessário para a formação da vontade da sociedade, podem-se destacar duas linhas de pensamento sobre a sua natureza jurídica:

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

33FGV direito rio

(a) a primeira, que considera o ato de deliberar como um ato institucional (deliberação majoritária); e

(b) a segunda, que considera o ato de deliberar como uma espécie de negócio jurídico entre os sócios (deliberação contrato).

A diferença entre as duas teorias é que na primeira – deliberação majoritária – inspirada na teoria institucionalista das sociedades – todos os sócios (inclusive os ausentes e os dissidentes) se vinculam à decisão tomada pela maioria na deliberação. Na segunda teoria – deliberação contrato – cada sócio se vincula nos termos de sua própria manifestação na deliberação.

O direito brasileiro adotou a teoria da deliberação majoritária, nos termos do parágrafo 5º do artigo 1.072 do CCB.

Dois pontos sempre controverso são (1) como se chegar a decisão da sociedade em casos de empate na deliberação; e (2) a legalidade do voto em branco e da abstenção de voto. No caso de empate, o CCB determina que será escolhida a decisão aprovada pela maioria dos sócios (voto por cabeça) e, se o embate persistir, a questão deverá ser levada à conhecimento do Poder Judiciário.

Nos termos do artigo 1.072, o CCB prevê três formas de deliberação nas sociedades limitadas: (1) por reunião, (2) por assembleia, e (3) por instrumento deliberatório.

Para que as deliberações tomadas em reunião sejam eficazes perante terceiros, a forma de convocação, instalação e condução dos trabalhos da reunião deverá ser regida expressamente pelo contrato social. Caso o contrato social seja omisso, a reunião será realizada com base nas regras aplicáveis às assembleias (artigo 1.072, parágrafo 6º, do CCB).

A assembleia é obrigatória nas sociedades limitadas que tenham número de sócios superior à 10 (dez), nos termos do parágrafo 1º do artigo 1.072 do CCB.

A deliberação por meio de instrumento deliberatório formalizado pode ser realizada quando todos os sócios da sociedade limitada se manifestarem por escrito sobre a matéria objeto da deliberação.

As matérias previstas nos incisos I a VIII do artigo 1.071 do CCB são matérias de deliberação obrigatória pelos sócios. Além disso, o contrato social pode prever outras matérias para deliberação obrigatória dos sócios.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

34FGV direito rio

A convocação para que os sócios participem da reunião ou assembleia é regida pelos artigos 1.010, 1.072, 1.073 e 1.152 do CCB. O ato jurídico de convocação deve ser feito:

(1) Pelos administradores, nos casos previstos na lei ou no contrato social (art. 1.072 do CCB);

(2) Por sócio, caso os administradores atrasem por mais de sessenta dias para convocar a reunião ou assembleia ordinária (art. 1.073, inciso I, do CCB);

(3) Por sócio(s), que represente(m) mais de um quinto (20%) do capital social da sociedade caso os administradores atrasem mais de oito dias para realizar a convocação à pedido de sócio(s) (art. 1.073, inciso I, do CCB);

(4) Pelo Conselho Fiscal, caso os administradores atrasem mais de trinta dias para convocar uma reunião ou assembleia ordinária ou caso ocorra motivo grave e urgente para a sociedade (art. 1.069, inciso V, do CCB).

A convocação da reunião ou assembleia deve obrigatoriamente conter a descrição da pauta constante da ordem do dia para ser deliberada (artigos 1.072, parágrafo 2º, e 1.078, inciso III). Segundo Rubens Requião, a descrição da ordem do dia é importante porque ela delimita a responsabilidade e vinculação dos sócios sobre as matérias nela constantes. Assim, os eventuais dissidentes ou ausentes da deliberação não podem ser responsabilizados por deliberações tomadas sobre matérias que não estiveram expressamente indicadas na ordem do dia para a deliberação.

O instrumento de convocação para a assembleia deve ser publicado três vezes no diário oficial do estado e em jornal de grande circulação no local da sede da sociedade.

A primeira publicação do anúncio de convocação para a realização da assembleia deve ser realizada com oito dias de antecedência da data prevista para a realização da assembleia em primeira convocação. Para a realização da assembleia em segunda convocação, a antecedência mínima para a realização da assembleia após a primeira publicação do anúncio de convocação é de cinco dias.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

35FGV direito rio

A instalação da assembleia, a ser realizada em primeira convocação, depende da presença de sócios representando, no mínimo, três quartos do capital social (75%), conforme o artigo 1.074 do CCB. A assembleia realizada em segunda convocação pode ser instalada com qualquer número de sócios.

A mesa da assembleia é composta pelo presidente e pelo secretário. O presidente deve ser escolhido entre os sócios presentes na assembleia e o secretário poderá ser um sócio ou terceiro não sócio presente na assembleia. A principal responsabilidade do presidente da mesa é conduzir os trabalhos no conclave e ser o fiscal da legalidade das deliberações tomadas e aprovadas na assembleia. O secretário tem como principal responsabilidade auxiliar o presidente e lavrar a ata da assembleia.

A administração da sociedade deve proceder o registro da ata da assembleia perante a Junta Comercial competente e, para tal finalidade, devem ser lavradas duas versões da ata com conteúdo idêntico: a versão que será registrada no livro de registro de atas da sociedade (assinada pelos integrantes da mesa e pelos sócios presentes) e a versão que será levada a registro perante a Junta Comercial (assinada pelos integrantes da mesa da assembleia).

Obs.: a ata da assembleia é um documento de descrição e não de invenção. Deste modo, o conteúdo da ata deve refletir fielmente o que foi discutido e deliberado pelos sócios. Caso algum sócio considere que a ata da assembleia não corresponde ao que foi deliberado pelos sócios (ata infiel), poderá lavrar um instrumento de protesto por escrito e leva-lo a registro perante a Junta Comercial.

Nas sociedades limitadas cujo contrato social preveja a regência supletiva pelas regras das sociedades simples, estarão impedidos de participar das deliberações sociais os sócios que apresentem interesse pessoal contrário ao interesse da sociedade (artigo 1.010, parágrafo 3º, do CCB). Por outro lado, nas sociedades limitadas cujo contrato social preveja a regência supletiva pelas regras das sociedades anônimas, estarão impedidos de participar das deliberações sociais os sócios que apresentem interesse contrário ao da sociedade (artigo 115 da Lei das S.A.). Os sócios que participam da administração ou do conselho fiscal da sociedade estão impedidos de participar (“tomar parte”) nas assembleias que deliberem sobre a aprovação das contas da administração (artigo 1.078, parágrafo 2º, do CCB).

Obs.: Nas sociedades regidas pela Lei das S.A., merecem destaque duas correntes sobre a possibilidade de voto de sócios em reuniões/assembleias de sócios: a teoria do conflito material e a teoria do conflito formal.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

36FGV direito rio

Para os defensores da teoria do conflito formal, o sócio que tenha interesse pessoal potencialmente contrário ao interesse da sociedade não pode votar nas deliberações das matérias que apresentem hipóteses de conflitos de interesse pessoal e da sociedade.

Para os defensores da teoria do conflito material, o sócio que apresenta interesse pessoal potencialmente contrário ao interesse da sociedade pode votar nas deliberações das matérias que apresentem hipóteses de conflitos de interesse pessoal e da sociedade, porém a eficácia do seu voto está condicionada à confirmação posterior da inexistência de verificação de conflito de interesses. Ou seja, para esta segunda teoria, o acionista vota, mas o eventual interesse pessoal do sócio em detrimento do interesse da sociedade deve ser verificado em momento posterior à realização da assembleia.

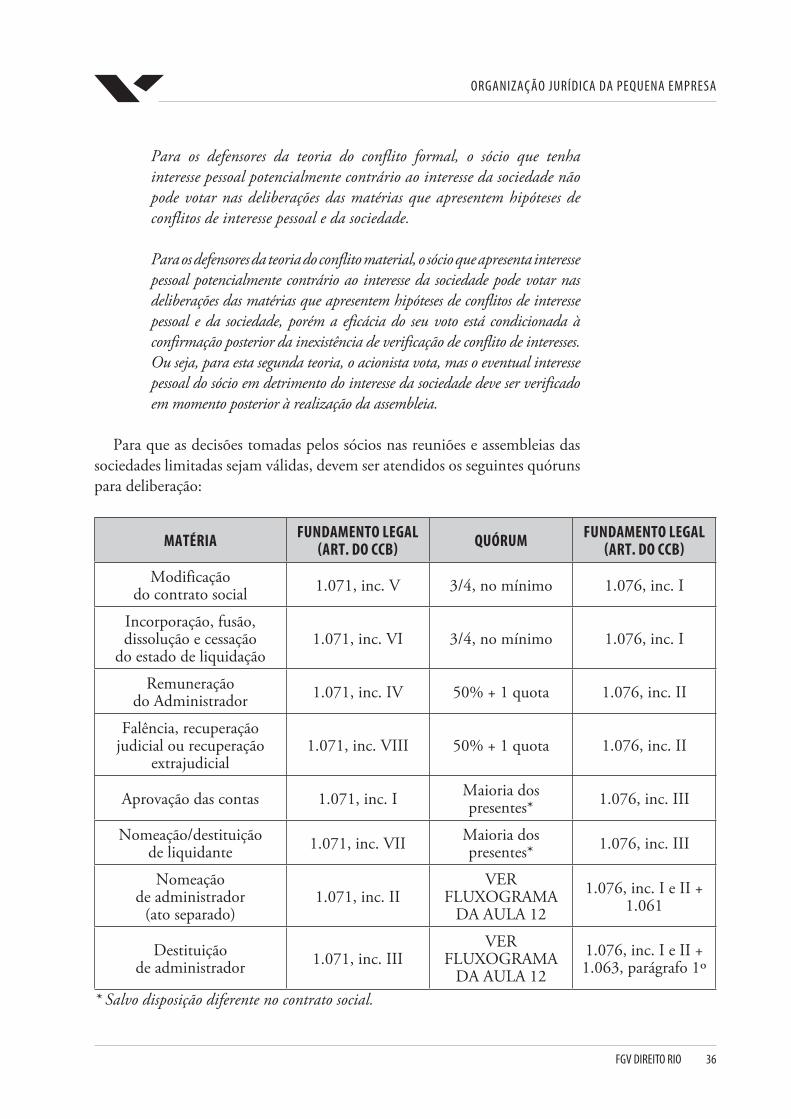

Para que as decisões tomadas pelos sócios nas reuniões e assembleias das sociedades limitadas sejam válidas, devem ser atendidos os seguintes quóruns para deliberação:

MATéRIA fUnDAMEnTO lEGAl (ART. DO ccB) QUóRUM fUnDAMEnTO lEGAl

(ART. DO ccB)

Modificaçãodo contrato social 1.071, inc. V 3/4, no mínimo 1.076, inc. I

Incorporação, fusão, dissolução e cessação

do estado de liquidação1.071, inc. VI 3/4, no mínimo 1.076, inc. I

Remuneraçãodo Administrador 1.071, inc. IV 50% + 1 quota 1.076, inc. II

Falência, recuperação judicial ou recuperação

extrajudicial1.071, inc. VIII 50% + 1 quota 1.076, inc. II

Aprovação das contas 1.071, inc. I Maioria dos presentes* 1.076, inc. III

Nomeação/destituiçãode liquidante 1.071, inc. VII Maioria dos

presentes* 1.076, inc. III

Nomeaçãode administrador

(ato separado)1.071, inc. II

VER FLUXOGRAMA

DA AULA 121.076, inc. I e II +

1.061

Destituiçãode administrador 1.071, inc. III

VER FLUXOGRAMA

DA AULA 121.076, inc. I e II + 1.063, parágrafo 1º

* Salvo disposição diferente no contrato social.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

37FGV direito rio

Algumas das principais causas de impugnação de deliberações sociais são:

a) Ausência de convocação;b) Convocação irregular;c) Irregularidade da instalação ou funcionamento da reunião ou

assembleia;d) Deliberação sobre matérias fora da ordem do dia;e) Deliberação sobre matérias que dependiam de designação específica na

ordem do dia sob o item “assuntos gerais”;f) Violação de direitos essenciais dos sócios ou de terceiros (por exemplo, o

direito do sócio de ser acompanhado por um advogado e a prerrogativa do advogado de acompanhar o seu assistir ao seu cliente);

g) Deliberações aprovadas com simulação, erro, dolo ou coação;h) Abuso do direito de voto (por exemplo, nas situações de voto proferidos

por pessoas impedidas de votar);i) Destituição de administradores;j) Assembleia realizada fora da sede da sociedade;k) Exclusão de sócio (Dissolução parcial da sociedade em relação à um

sócio por justa causa, artigo 1.085 do CCB);l) Falecimento posterior de um sócio;m) Deliberação social tomada sem a disponibilização dos documentos

necessários para a análise das matérias constantes da ordem do dia pelos sócios; e

n) Irregularidades no balanço aprovado.

leiturA sugeridA

COSTA, Ari Boemer Antunes da (2013) Deliberações dos sócios nas sociedades limitadas. In: Revista JurisFIB, volume IV, ano IV. Bauru: FIB.

REQUIÃO, Rubens (2015) Curso de direito comercial. Volume 1. 34ª Edição. São Paulo: Saraiva.

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

38FGV direito rio

4.4. AUlAs 12 E 13 – socIEdAdE lIMITAdA – AdMInIsTRAção

O administrador é a pessoa natural que recebe a prerrogativa de representar legalmente a sociedade para o exercício dos atos da vida civil a que as sociedades têm legalmente a capacidade e a legitimidade para praticar.

Por meio dos atos regulares praticados pelos seus administradores, as sociedades (dotadas de personalidade jurídica, nos termos do artigo 44, inciso II, do CCB) manifestam e expressam a sua tripla autonomia (obrigacional, patrimonial e processual) realizando atos e negócios jurídicos e econômicos.

Os atos regulares de gestão ordinária e extraordinária tomados pelos administradores das sociedades obrigam a sociedade, nos termos do artigo 47 do CCB. Serão considerados regulares os atos úteis, necessários e suficientes para a consecução do objeto social da sociedade (art. 1.015 do CCB).

Os administradores são os responsáveis pelo exercício no dia-a-dia da sociedade do poder de controle da sociedade, ou seja, pela tomada das decisões necessárias para o exercício dos direitos e uso, gozo, fruição, reivindicação, e disposição dos bens e patrimônio social.

Vale ressaltar que o administrador funciona como um órgão necessário e vital para que a sociedade funcione e exerça as suas atividades, assim Pontes de Miranda defende que a relação existente entre o administrador e a sociedade é de presentação e não de representação (algo posto diante de). Ou seja, o administrador faz presente a sociedade, sendo dela um órgão interna corporis, e não um representante externo ao corpo social. Em decorrência da relação de presentação e não de representação, é incorreto analisar a relação entre o administrador e a sociedade com base nos institutos do mandato, onde há um principal (mandante) e um mandatário (agente).

Nas sociedades limitadas, podem ser administradores as pessoas naturais, sócias ou não da sociedade, conforme for expressamente definido no contrato social (artigos 1.060 e 1.061 do CCB). Por outro lado, não podem ser administradores as pessoas impedidas por lei de administrar sociedades limitadas, nos termos dos artigos 1.011, parágrafo 1º, e 1.053 do CCB:

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

39FGV direito rio

a) as pessoas impedidas por lei especial; e

b) enquanto perdurarem os efeitos da condenação, as pessoas condenadas:a. a pena que vede, ainda que temporariamente, o acesso a cargos

públicos;b. por crime falimentar, de prevaricação, peita ou suborno, concussão,

peculato;c. por crimes contra a economia popular, contra o sistema financeiro

nacional, contra as normas de defesa da concorrência, contra as relações de consumo, a fé pública ou a propriedade.

Obs.: as pessoas naturais nomeadas para exercer cargos de administração nas sociedades limitadas devem firmar declaração de desimpedimento atestando que não incorrem em nenhuma das situações listadas acima previamente à assinatura do ato de posse na administração da sociedade.

Tendo em vista que os atos regulares dos administradores vinculam a sociedade é importante destacar que os administradores respondem pelos atos irregulares praticados na administração das sociedades. Duas importantes teorias sobre a vinculação ou não da sociedade pelos atos irregulares praticados pelos administradores são (1) a teoria dos atos ultra vires; e (2) a teoria da aparência. A teoria dos atos ultra vires foi originada na Inglaterra no Séc. XIX e resulta na impossibilidade de responsabilização da sociedade por um ato praticado pelo administrador com excesso dos poderes que lhe foram expressamente atribuídos pelo contrato social, ato de nomeação ou pela lei. Um ato irregular, portanto.

Segundo a teoria ultra vires, adotada no direito brasileiro, um ato praticado pelo administrador com excesso de poderes é um ato nulo em relação a terceiros, nos termos dos artigos 47 e 1.015 do CCB, ensejando ação de ressarcimento de danos contra os administradores que agiram irregularmente. Ressalta-se que os administradores das sociedades regidas pelo CCB respondem por culpa pelos atos praticados no desempenho de suas funções (art. 1.016).

Neste sentido, vale citar o Enunciado nº 219 aprovado na III Jornada de Direito Civil:

219 – Art. 1.015: Está positivada a teoria ultra vires no Direito brasileiro, com as seguintes ressalvas: (a) o ato ultra vires não produz efeito apenas em relação à sociedade; (b) sem embargo, a sociedade poderá, por meio de seu órgão deliberativo, ratificá-lo;

orGAniZAÇão JurÍdiCA dA PeQuenA eMPreSA

40FGV direito rio

(c) o Código Civil amenizou o rigor da teoria ultra vires, admitindo os poderes implícitos dos administradores para realizar negócios acessórios ou conexos ao objeto social, os quais não constituem operações evidentemente estranhas aos negócios da sociedade; (d) não se aplica o art. 1.015 às sociedades por ações, em virtude da existência de regra especial de responsabilidade dos administradores (art. 158, II, Lei n. 6.404/76).