Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ENGENHARIA

DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO E TRANSPORTES

PROPOSTA DE SISTEMA DE INDICADORES DE DESEMPENHO PARA SETOR DE TRANSPORTES DE EMPRESA DE

DISTRIBUIÇÃO

MARCO AURÉLIO CAMPETTI DA SILVEIRA

Trabalho de Diplomação

Orientador: Christine Tessele Nodari

Porto Alegre

2008

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ENGENHARIA

DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO E TRANSPORTES

PROPOSTA DE SISTEMA DE INDICADORES DE DESEMPENHO PARA SETOR DE TRANSPORTES DE EMPRESA DE

DISTRIBUIÇÃO

MARCO AURÉLIO CAMPETTI DA SILVEIRA

Trabalho de Diplomação para a obtenção do título de Engenheiro de Produção

Universidade Federal do Rio Grande do Sul Escola de Engenharia Departamento de Engenharia de Produção e Transportes

Orientador: Christine Tessele Nodari

Porto Alegre

2008

RESUMO Atualmente, a competitividade no mundo dos negócios está rompendo barreiras que antes eram vistas como detalhes intransponíveis. Um exemplo é o caso da logística. Antes vista como mal necessário a qualquer atividade econômica, além de inerte, veio a se transformar em diferencial competitivo, em operação chave para implementação de uma estratégia competitiva. Cada vez mais os gestores de empresa estão prestando atenção às atividades logísticas e buscando formas mais eficientes de entendê-las e levá-las ao limite da eficácia. Na busca por este discernimento entram os sistemas de indicadores de desempenho com o objetivo de traduzir em números e percentuais fatores intangíveis ou imensuráveis, além dos tradicionais fatores tangíveis. Entre diversos modelos, o Balanced Scorecard BSC, busca alinhar o sistema de medição de desempenho às estratégias traçadas nos mais altos níveis e traduzir de que forma a operação do dia a dia está conseguindo isto ou não. O BSC foi usado como referência para a execução do estudo, que foi implementado em oito etapas segundo as suas perspectivas. Ao fim da implementação do sistema por inteiro ficou clara a importância da etapa de definição dos indicadores utilizados, pois quanto melhor sucedida ela for, mais útil e eficiente será o sistema de indicadores de desempenho. Palavras chave: transporte – Balanced Scorecard – indicadores de desempenho

Abstract

Nowadays, competitivity in the de business world is breaking barriers that were seen

unbreakable in the past.One example is logistics. In the past, it was seen as something

necessary to any activiy, but now it is a competitive differentia, a key element for the

implementation of a competitive strategy. More and more, business managers are

paying attention to logistic activities and seeking more efficient ways to understand

them and make them more efficient in the search for this discernment, we have find the

systems that measure performance with the goal of translating into numbers and

percentages the intangible or immeasurable factors, besides the tradicional tangible

ones. Among several models, the Balanced Scorecard BSC, tries to align the system to

measure performance to the strategies in the highest and translate how the day to day

operation is getting this or not. BSC was used as reference to the study that was

implemented in eight phases according to their perspectives. At the end of the

implementation of the whole system, the importance of the phase that defined the

indicators that were used was clear, for the more successful it is, the more useful and

efficient, the performance indicators system will be.

Key words: transport – Balanced Scorecard – performance indicators

SUMÁRIO 1 INTRODUÇÃO................................................................................................................... 7 1.1 Comentário iniciais............................................................................................................7 1.2 Tema e objetivos................................................................................................................9 1.3 Justificativa do tema e obetivos.........................................................................................9 1.4 Método de pesquisa..........................................................................................................10 1.5 Delimitações.....................................................................................................................11 1.6 Estrutura...........................................................................................................................11 2 REFERENCIAL TEÓRICO...............................................................................................13 2.1 Logística...........................................................................................................................13 2.2 Distribuição física............................................................................................................16 2.2.1 Transporte.....................................................................................................................18 2.2.2 Nível de serviço............................................................................................................20 2.2.3 Custos Logísticos..........................................................................................................22 2.3 Indicadores de desempenho.............................................................................................23 2.3.1 Indicadores de desempenho logísticos..........................................................................26 2.4 Modelos de avaliação de desempenho.............................................................................28 2.4.1 Balanced Sorecard – BSC.............................................................................................29 2.4.2 O BSC e a estratégia......................................................................................................33 3. DESCRIÇÃO DO CENÁRIO............................................................................................34 3.1 Descrição do Grupo RBS.................................................................................................34 3.2 Descrição da viaLOG.......................................................................................................35 3.2.1 Descrição dos processos logísticos da viaLOG............................................................39 3.2.1.2 Processos logísticos para clientes internos................................................................39 3.2.1.3 Processos logísticos para clientes externos ...............................................................41 3.3. Processos de avaliação de desempenho atuais................................................................42 3.3.1 Perspectiva Financeira...................................................................................................43 3.3.2 Perspectiva Operacional................................................................................................44 4. DESENVOLVIMENTO....................................................................................................45 4.1.1 Demanda.......................................................................................................................47 4.1.2 Análise missão e valores do Grupo RBS......................................................................49 4.1.3 Relação entre o transporte e missão e valores Grupo RBS...........................................50 4.2 Levantamento de informações existentes........................................................................52 4.2.1 Coleta de dados.............................................................................................................52 4.3 BSC, Missão e Valores....................................................................................................54 4.3.1 Perspectiva de aprendizado e crescimento...................................................................54 4.3.2 Perspectiva de processos internos................................................................................56 4.3.3 Perspectiva de clientes.................................................................................................58 4.3.4 Perspectiva financeira..................................................................................................59 4.3.5 Confronto entre informações necessárias e disponíveis..............................................59 4.4 Estruturação piloto..........................................................................................................61 4.4.1 Estruturação piloto – Cálculo dos indicadores............................................................62 4.5 Piloto...............................................................................................................................63 4.6 Revisão............................................................................................................................66 4.7 Utilização do sistema em toda a operação de transportes...............................................68 4.8 Revisão geral da metodologia.........................................................................................69 5 CONCLUSÃO....................................................................................................................71 5.1 Sugestões para trabalhos futuros.....................................................................................72 REFERÊNCIAS BIBLIOGRÁFICAS..................................................................................73

Lista de Figuras

Figura 1- Elementos Básicos da Logística.............................................................................14 Figura 2- Fluxos logísticos.....................................................................................................15 Figura 3- Termos e componentes da cadeia de suprimentos..................................................17 Figura 4 - Volume e valor como determinantes do modo de transporte................................19 Figura 5 - Otimização dos elementos do sistema...................................................................21 Figura 6 - A cadeia de valor...................................................................................................22 Figura 7 - O modelo simples de criação de valor..................................................................30 Figura 8 - Indicadores genéricos do Balanced Scorecard......................................................31 Figura 9 – BSC é uma etapa de um processo contínuo..........................................................32 Figura 10 – Organograma atualizado viaLOG......................................................................38 Figura 11 - Macro-fluxo operação Jornal..............................................................................39 Figura 12 – Macro-fluxo operação Clientes viaLOG............................................................42 Figura 13 – Sequência lógica de etapas para implamentação da sistemática proposta.........45 Figura 14 – Processos que compõem o Transporte...............................................................46 Figura 15 – Classificação rotas de transporte e respectivas características...........................48 Figura 16 – Sequência lógica de etapas para implamentação da sistemática proposta..........50 Figura 17 – Relatório de desempenho Gráfico Diário...........................................................53 FIgura 18 – Tabela de ICD’s..................................................................................................53 Figura 19 - Cálculo de formação............................................................................................55 Figura 20 – Lista de indicadores selecionados.......................................................................60 Figura 21 – Indicadores ANTES X DEPOIS.........................................................................62 Figura 22 – Composição índices consolidados perspectivas.................................................63 Figura 23 – Construção Índice de Aprendizado e Crescimento............................................64 Figura 24 – Construção Índice de Processos.........................................................................65 Figura 25 – Construção Índice de Clientes............................................................................65 FIgura 26 – Construção Índice de Financeira........................................................................66 FIgura 27 – Construção Índice Global Consolidado.............................................................66 Figura 28 - Classificação de Importância e Urgência dos indicadores.................................68 Figura 29 - Percentuais de rateio das perspectivas Financeira e de Processos Internos.......69 Figura 30 - Ponderação geral dos indicadores......................................................................70

Lista de Tabelas

Tabela 1- O desempenho relativo de cada modo de transporte...........................................20 Tabela 2 – Criação viaLOG.................................................................................................37 Tabela 3 – Participação em quantidade dos produtos Grupo RBS......................................41

7

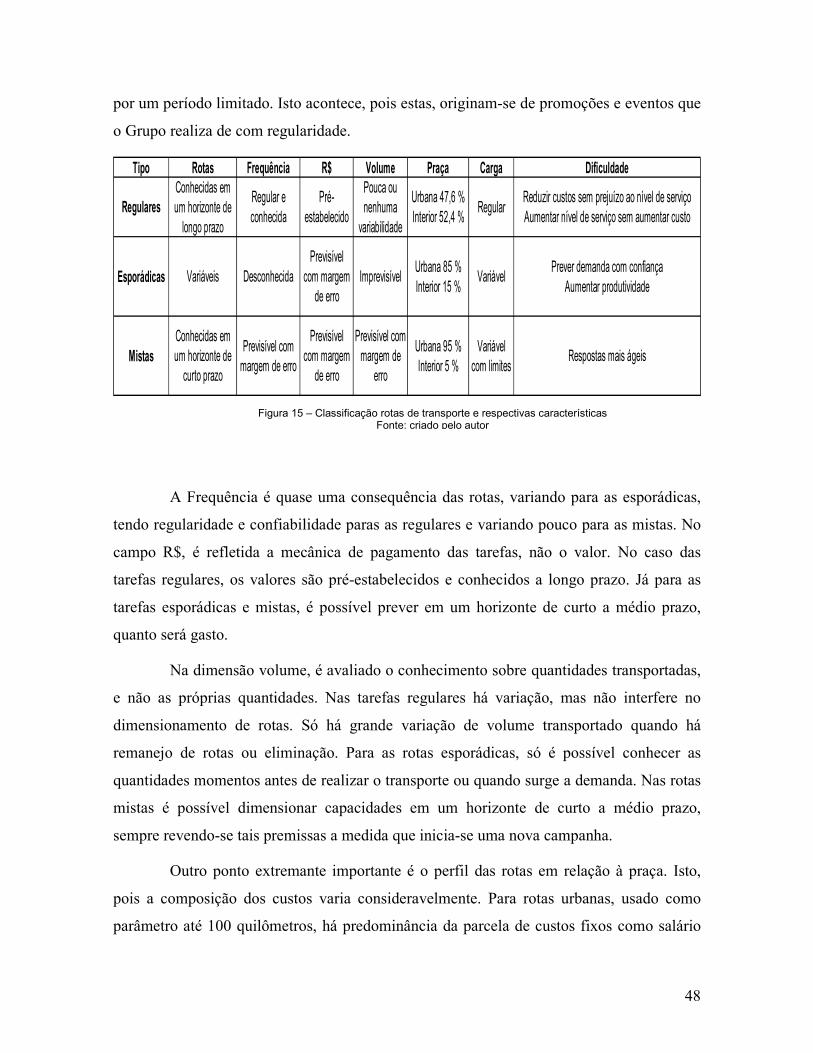

1 INTRODUÇÃO 1.1 Comentário iniciais

Atualmente o ramo de logística e distribuição tornou-se extremamente dinâmico e

disputado. O que antes era visto como uma simples necessidade na entrega de produtos e

serviços ao consumidor final, mostra-se como um elemento-chave e que pode agregar valor

aos bens e serviços oferecidos. Algo bem diferente do que era até pouco tempo atrás,

quando o termo, logística estava associado exclusivamente ao meio militar e ao

abastecimento de tropas em combate (NOVAES, 2004).

Hoje em dia, a rapidez e a qualidade de atendimento ao cliente são itens

estratégicos na concretização da comercialização de produtos ou serviços e fidelização de

consumidores. Até pouco tempo atrás, as organizações ao redor do mundo investiam

maciçamente seus recursos em aumento de produtividade, aumento de qualidade,

ferramentas de gestão que gerassem redução de custos, sistemas de gestão e planejamento

integrados, entre outros. Com o enorme avanço nestas outras áreas, o conhecimento acabou

sendo difundido e as empresas, de um modo geral, acabaram alcançando o equilíbrio. Em

face deste cenário fez-se vital desenvolver-se em outros aspectos, para assim, sobressair-se

a concorrência e ganhar a preferência do consumidor, que está cada vez mais exigente. Tal

desenvolvimentos é oriundo da intensa competição a qual as empresas estão expostas

(COLIN, 2006).

Como já ocorrido com outros setores em que o desenvolvimento tornou-se

essencial para redução de custos e sobrevivência das organizações, agora acontece com a

logística. Para a gestão da produção foi quase que obrigatório adequar-se ou pelo menos

adotar em parte os conceitos da produção enxuta. Na gestão de custos surgiu o custeio

baseado em atividades – ABC, na área da qualidade foram desenvolvidas e difundidas

inúmeras ferramentas como a metodologia Seis Sigma ou controle estatístico de processo.

Como uma sequência natural, boa parte dos esforços empresariais concentram-se na

otimização dos recursos destinados à logística e seus processos.

8

Até meados do século passado a logística era vista como uma parte inerte e sem

muita importância, a qual não poderia ser considerada como ponto decisivo numa estratégia

de sucesso, conforme ressalta Novaes (2004):

Por se tratar de um serviço de apoio, sem o glamour da estratégia bélica e sem o

prestígio das batalhas ganhas, os grupos logísticos militares trabalhavam quase

sempre em silêncio.

Foi o que também ocorreu nas empresas durante um bom período de tempo

Pg31/32

A realidade, hoje, demonstra exatamente o contrário, revelando a logística como um elo

crucial e de alta importância nas relações comerciais entre empresas e consumidores.

Segundo Novaes (2004), a logística deve ser considerada um dos elementos-chave na

estratégia competitiva das empresas e tornou-se, atualmente o ponto nevrálgico da cadeia

produtiva integrada.

A crescente importância que vem sendo dispensada à logística é reforçada por

Novaes (2001), quando afirma que os gerentes de logística estão sendo obrigados a

implementar práticas operacionais diferentes, a fim de atender novas formas de demanda

dos consumidores que não existiam uma década atrás. Stock e Vantine (1993) reforçam esta

idéia de evolução da participação da logística ao afirmar que somente nos últimos trinta

anos é que o segmento de negócios começou a se interessar realmente pela logística.

Com este crescente aumento de importância, o setor de logística começou a

ascender da mesma forma como aconteceu em outras épocas com a qualidade,

produtividade, custos e gestão. Começaram a surgir, também, novas formas de se fazer

logística e novos formatos de empresas de logística e distribuição. Hoje existe uma

concorrência feroz no mercado de operações logísticas, com o surgimento de novos

entrantes no mercado constantemente.

Como forma ou meio de realizar esta evolução da demanda nos processos

logísticos fez-se necessário conhecer ainda melhor a própria operação. Para alcançar este

objetivo, um sistema de indicadores de desempenho é fundamental. Sellito e Walter (2006)

propõem que inovações no sistema de medição de desempenho das operações são sugeridas

por este cenário atual. Os mesmos autores aprofundam ainda mais ao afirmar que a

9

medição e controle dos resultados gerados pela aplicação da estratégia constituem parte

relevante no processo estratégico da organização.

1.2 Tema e objetivos

O tema do trabalho refere-se ao uso de indicadores de desempenho logísticos.

Neste trabalho foi feito um estudo acerca dos processos de avaliação de desempenho do

setor de transporte de uma empresa de logística e distribuição, especializada na distribuição

de impressos. O objetivo geral do estudo é propor e implementar sistema de indicadores de

desempenho baseado nos conceitos do Balanced Scorecard.

Como objetivos específicos destacam-se:

• Avaliar processos de avaliação de desempenho usados atualmente;

• Avaliar indicadores existentes e sugerir melhorias que estejam

alinhadas ao objetivo principal;

• Analisar dados existente e necessário para composição do sistema;

• Alinhar o sistema de indicadores a missão e valores da empresa.

1.3 Justificativa do tema e objetivos

Segundo Sun Tzu (SÉCULO VI AC), apud Clawell (2003), se você se conhece e

ao inimigo, não precisa temer o resultado de uma centena de batalhas. Trazendo ao mundo

empresarial, o que foi dito acima, torna-se uma premissa verdadeira e valiosa, é de vital

importância conhecer seu próprio negócio. Nem sempre é fácil ou factível de forma direta,

fazendo-se necessário uso de ferramentas que auxiliem na mensuração dos processos

adotados pela empresa, e forneçam parâmetros para avaliar a situação.

Através da criação de indicadores de desempenho é possível conhecer e avaliar

crítica e concretamente as operações de uma empresa, com o transporte acontece o mesmo.

10

Ao longo do tempo, a logística vem-se integrando as demais funções das organizações de

tal forma, interna e externamente. Com isto, não se pode falar sobre o desempenho do

principal pilar da logística, o transporte, sem implicar no desempenho da organização por

inteiro (CAIXETA-FILHO; MARTI NS, 2007)

De acordo com Neely et al. (1995), o ato de medir o desempenho pode ser

compreendido como a técnica utilizada para avaliar a eficácia e a eficiência das atividades

desenvolvidas pela empresa. Tendo em vista a complexidade cada vez maior das

organizações e de seus processos, a forma mais correta de realizar tal medição é através de

indicadores alinhados aos objetivos da empresa.

A utilização de um sistema organizado de indicadores, coletados de forma

sistemática e seguindo diretrizes definidas previamente, permite uma avaliação real das

condições em que a empresa opera. É necessário criar uma metodologia ou rotina para que

os dados gerados sejam fundamentados, como se estivéssemos medindo os sinais vitais da

empresa (HRONEC, 1994).

Christopher (1992) afirma que para se ter um processo de gestão eficiente é

necessário um sistema logístico que proporcione respostas rápidas ao gerente. As

informações sobre a operação e respectivo desempenho são essenciais para se ter essa

eficiência.

Alcançar a excelência nas operações logísticas, ou seja, a capacidade de uma

empresa, simultaneamente, reduzir custos e melhorar níveis de serviço, tem sido objeto de

diversas pesquisas ao longo dos últimos quinze anos (BOWERSOX, CLOSS e STANK,

1999). Além de objeto de pesquisa de estudiosos do assunto, tornou-se uma obsessão e

necessidade no meio empresarial.

1.4 Método de pesquisa

O presente trabalho, por sua natureza, pode ser considerado como uma pesquisa

aplicada, de caráter quantitativo e qualitativo. Foram estudados os processos de avaliação

de desempenho atuais da empresa com o intuito de analisar e propor melhorias nos

11

mesmos. Em uma pesquisa aplicada existe a busca pela criação de conhecimento para

aplicação em solução de problemas específicos (GIL, 1991).

Quanto à abordagem dos problemas, a pesquisa pode ser caracterizada como uma

pesquisa-ação. De acordo com Franco (2005), quando alguém opta por trabalhar com o

modelo de pesquisa-ação, pesquisa e ação caminharão lado a lado obrigatoriamente para

que haja transformação das práticas.

Inicialmente é feita uma breve introdução ao tema de estudo, seguida de uma

revisão bibliográfica contendo os assuntos pertinentes ao desenvolvimento do trabalho.

Após a revisão bibliográfica são levantados os processos potenciais para desenvolvimento

do estudo e em seguida selecionados aqueles que melhor se adequam à implementação do

sistema de indicadores logísticos.

1.5 Delimitações

O presente trabalho versa sobre indicadores de desempenho voltados para o setor

de transporte de uma empresa de distribuição. São abordados os assuntos logística,

distribuição física, indicadores de desempenho e modelos de avaliação de desempenho

como fonte de conhecimento sobre o assunto.

Foram abordados outros pontos que fazem parte da cadeia logística de modo a

facilitar a compreensão do estudo, sendo objetivo a atividade transporte. Foram usados

como base para o sistema de indicadores de desempenho os conceitos do Balanced

Socrecard.

A atividade de transporte alvo do estudo tem interface de contato com diversas

outras atividades e processos. Além disto o transporte está presente em praticamente toda a

cadeia logística de formas diferentes. A atividade de transporte avaliada é denominada de

Transporte Pré-CD, que acontece imediatamente após os produtos estarem prontos para ser

expedidos e os leva até os centros de distribuição (CD’s). O estudo foi desenvolvido tendo

como base as operações realizadas no Rio Grande do Sul.

12

As metas e valores de referência para cada indicador foram definidos de forma

empírica. Não foram realizados estudos buscando sua a validá-las ou revisá-las. Também

não foram quantificados os custos de desenvolvimento ou implementação do sistema de

indicadores.

1.6 Estrutura

O presente trabalho está estruturado em cinco capítulos: introdução, revisão

bibliográfica, descrição do cenário, desenvolvimento e conclusões e considerações finais.

O primeiro capítulo, introdução, está dividido nos seguintes tópicos: comentários

iniciais, tema e objetivos, justificativa do tema e objetivos, método de trabalho,

delimitações e estrutura.

O segundo capítulo, revisão bibliográfica, é formado por quatro subitens: (i)

logística, (ii) distribuição física, (iii) indicadores de desempenho logísticos e (iv) modelos

de avaliação de desempenho.

O capítulo três trata sobre o cenário no qual foi desenvolvido o estudo. O objetivo

é possibilitar ao leitor entender tal cenário e também compreender melhor as necessidades e

objetivos do trabalho.

No capítulo quatro são apresentadas as etapas utilizadas para o desenvolvimento

do trabalho e à implementação de um modelo de avaliação de desempenho destinado à área

de transportes de uma empresa de distribuição de impressos. Cada etapa é detalhada acerca

dos passos que as compõem.

Por fim o capítulo cinco, no qual são apresentadas as conclusões e considerações

finais sobre o desenvolvimento do trabalho. Também são apresentados alguns temas

sugeridos para dar continuidade a este estudo.

13

2 REFERENCIAL TEÓRICO

2.1 Logística

O processo logístico engloba as questões de planejamento, implementação e

controle do fluxo eficiente e eficaz de matérias primas, estoque em processo, produtos

acabados e informações relativas desde o ponto de origem até o ponto de consumo. Todas

essas questões devem estar focadas em atender as exigências dos clientes (DORNIER,

2000).

Na visão de Ballou (1993), o conceito básico de logística, é “colocar o produto

certo, na hora certa, no local certo e ao menor custo possível”. Mesmo sendo um conceito

bastante amplo, reflete de forma clara a abrangência e o objetivo da logística.

De acordo com Novaes (2004), a evolução que incidiu sobre a logística nestes

últimos sessenta anos tornou-a um dos elementos-chave na estratégia competitiva das

empresas. As atividades de logística deixaram de ser vistas simplesmente como atividades

de apoio:

Os executivos entendiam que, no fundo, tais operações não agregavam nenhum

valor ao produto. Dentro da organização empresarial, esse setor era encarado

como um mero centro de custo, sem maiores implicações estratégicas e de

geração de negócios. Em linguagem de hoje, diríamos que esse setor da empresa

atua de forma reativa e não proativa. Pg. 32.

Christopher (1997) afirma que a logística empresarial abrange as áreas que tratam

diretamente com o fluxo de beneficiamento das matérias-primas em produtos acabados,

tanto no aspecto interno de uma organização empresarial quanto no aspecto externo,

envolvendo todos os fornecedores de matérias primas e partes que compõe um produto, até

o ponto de ocorrência da demanda deste produto pelo consumidor final.

Para Slack et al. (1999), a cadeia logística é como o fluxo de água de um rio, onde

seus extremos, nascentes e foz, correspondem, respectivamente, à matéria prima

(fornecimento) e cliente final (demanda). Entre estes extremos existe uma infinidade de

empresas que podem ser vistas como afluentes e subafluentes que significam os diversos

fornecedores de materiais e serviços que alimentam o rio condutor da cadeia.

14

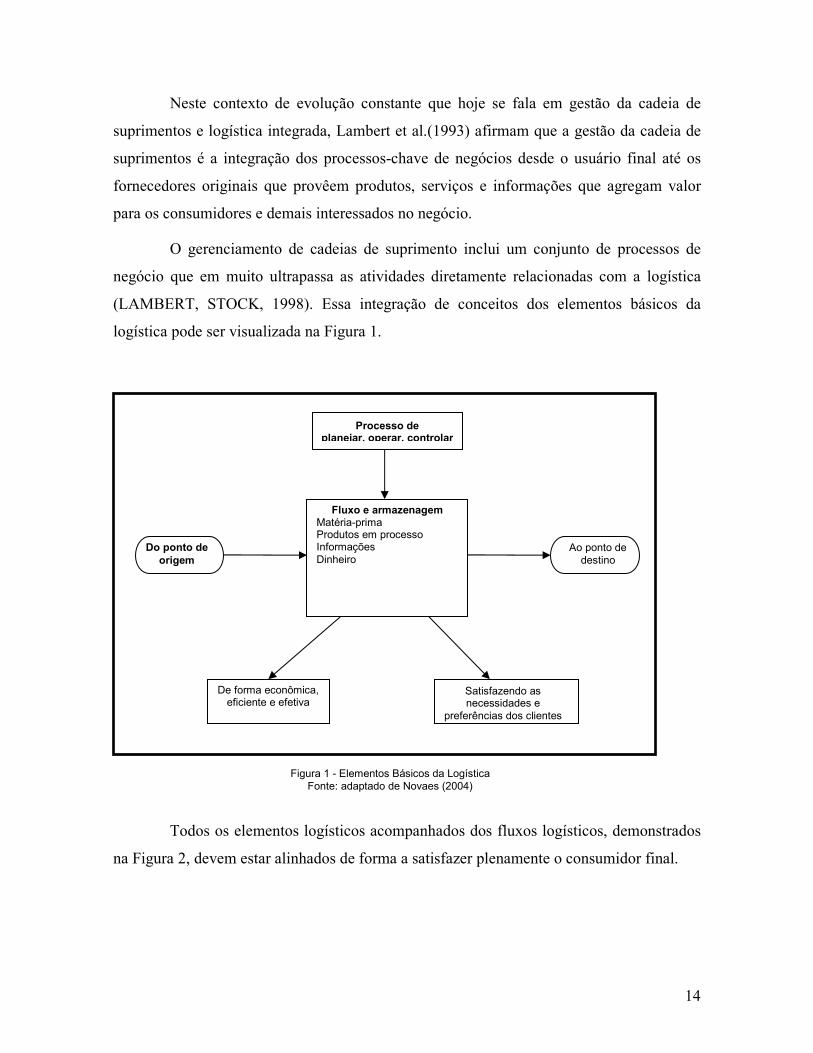

Neste contexto de evolução constante que hoje se fala em gestão da cadeia de

suprimentos e logística integrada, Lambert et al.(1993) afirmam que a gestão da cadeia de

suprimentos é a integração dos processos-chave de negócios desde o usuário final até os

fornecedores originais que provêem produtos, serviços e informações que agregam valor

para os consumidores e demais interessados no negócio.

O gerenciamento de cadeias de suprimento inclui um conjunto de processos de

negócio que em muito ultrapassa as atividades diretamente relacionadas com a logística

(LAMBERT, STOCK, 1998). Essa integração de conceitos dos elementos básicos da

logística pode ser visualizada na Figura 1.

Todos os elementos logísticos acompanhados dos fluxos logísticos, demonstrados

na Figura 2, devem estar alinhados de forma a satisfazer plenamente o consumidor final.

Processo de planejar, operar, controlar

Fluxo e armazenagem Matéria-prima Produtos em processo Informações Dinheiro

Do ponto de origem

Ao ponto de destino

De forma econômica, eficiente e efetiva

Satisfazendo as necessidades e

preferências dos clientes

Figura 1 - Elementos Básicos da Logística Fonte: adaptado de Novaes (2004)

15

Complementando o raciocínio de Novaes (2004), a logística moderna deve incorporar (i)

prazos previamente acertados e cumpridos integralmente, ao longo de toda a cadeia de

suprimento; (ii) integração efetiva e sistêmica entre todos os setores da empresa; (iii)

integração efetiva e estreita (parcerias) com fornecedores e clientes; (iv) busca da

otimização global, envolvendo em toda a racionalização dos processos e a redução de

custos em toda a cadeia de suprimento; (v) satisfação plena do cliente, mantendo o nível de

serviço preestabelecido e adequado.

Para Fleury (2000) o sucesso no gerenciamento de cadeias de suprimento, por

muitos considerada a última fronteira na redução de custos, é um diferencial competitivo

que não pode ser descartado no processo de globalização em que vivemos. Em um

ambiente cada vez mais competitivo, a pressão do mercado por uma crescente variedade de

produtos e por melhores níveis de serviço ao menor custo possível têm feito com que a

logística integrada e o Supply Chain Management (SCM) estejam cada vez mais presentes

na agenda das empresas de todo o mundo. A tendência à especialização via

FORNECEDOR MANUFATURA DISTRIBUIDOR

VAREJISTA CONSUMIDOR

FLUXO DE INFORMAÇÃO

FLUXO DE MATERIAIS

FLUXO DE DINHEIRO

Figura 2 - Fluxos logísticos Fonte: Novaes (2004)

16

terceirização/desverticalização e a evolução cada vez mais rápida das tecnologias de

informação e de telecomunicações também têm influenciado nesta mudança.

Considerando a importância do gerenciamento de cadeias de suprimento como

parte integrante das atividades logísticas da empresa, uma nova definição de logística se fez

necessária. Ballou (1993) define logística como a integração da administração de materiais

com a distribuição física, abrangendo as atividades de movimentação e armazenagem e

considerando o fluxo dos produtos e informações até o cliente.

Caixeta-Filho e Martins (2007) propõem três fases distintas para a logística, de

acordo com o foco principal. Em um primeiro momento há a era pré-logística, a segunda

fase é denominada logística e a terceira neologística. A seguir são apresentadas as

principais diferenças e evoluções entre elas e seus objetivos.

1. Pré-logística: gestão com ênfase no custo do transporte, redução nas

rotas contratadas através da redução dos custos operacionais das

frotas próprias. Nesta fase, o transporte era administrado como uma

função independente das demais que constituem a organização;

2. Logística: o conceito de desempenho é ampliado, agregando outras

dimensões não consideradas antes como estoques, qualidade e nível

de serviço. Já inicia-se a analisar desempenho dos serviços de

transporte como integrantes da organização como um todo;

3. Neologística: nesta fase, a ênfase está no desempenho do sistema em

relação ao meio no qual está inserido, tornando definitivamente a

logística como parte integrante e de alta importância ao desempenho

global da organização. Neste período começa a surgir o conceito de

cadeia de suprimentos.

2.2 Distribuição física

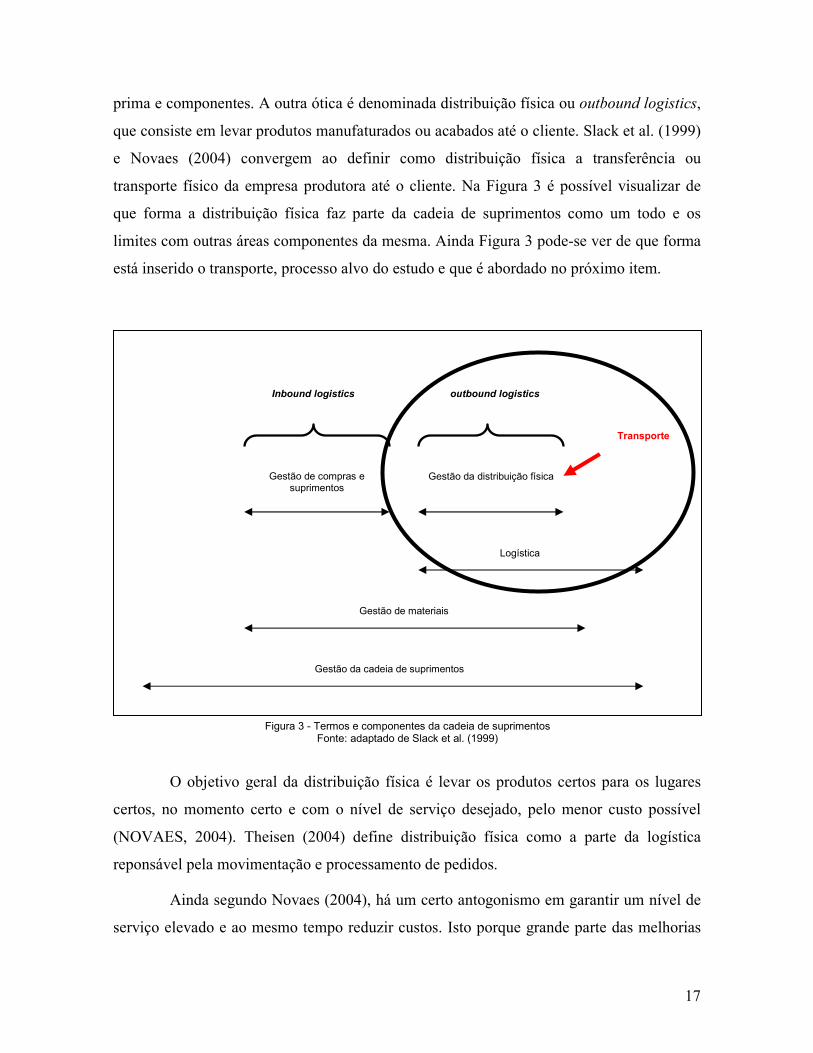

Novaes (2004) explica que a logística é subdividida sob duas óticas. Logística de

suprimento ou inbound logistics, que é o processo de abastecer a manufatura com matéria-

17

prima e componentes. A outra ótica é denominada distribuição física ou outbound logistics,

que consiste em levar produtos manufaturados ou acabados até o cliente. Slack et al. (1999)

e Novaes (2004) convergem ao definir como distribuição física a transferência ou

transporte físico da empresa produtora até o cliente. Na Figura 3 é possível visualizar de

que forma a distribuição física faz parte da cadeia de suprimentos como um todo e os

limites com outras áreas componentes da mesma. Ainda Figura 3 pode-se ver de que forma

está inserido o transporte, processo alvo do estudo e que é abordado no próximo item.

O objetivo geral da distribuição física é levar os produtos certos para os lugares

certos, no momento certo e com o nível de serviço desejado, pelo menor custo possível

(NOVAES, 2004). Theisen (2004) define distribuição física como a parte da logística

reponsável pela movimentação e processamento de pedidos.

Ainda segundo Novaes (2004), há um certo antogonismo em garantir um nível de

serviço elevado e ao mesmo tempo reduzir custos. Isto porque grande parte das melhorias

Gestão da cadeia de suprimentos

Gestão de materiais

Logística

Gestão da distribuição física Gestão de compras e suprimentos

Figura 3 - Termos e componentes da cadeia de suprimentos Fonte: adaptado de Slack et al. (1999)

Inbound logistics outbound logistics

Transporte

18

que possibilitariam o aumento no nível de serviço implicam em custos maiores em

transporte, armazenagem e estoque.

2.2.1 Transporte

O principal fim da atividade de transporte dentro da logística é o deslocamento de

materiais de um ponto de origem a um de destino, atendendo a determinadas restrições

(NOVAES, 2004). Slack et al. (1999) ressaltam que as características do bem a ser

transportado são fundamentais e imprescindíveis no momento de planejar o transporte.

Acredita-se que os custos logísticos podem ser até dez vezes maiores que os de

publicidade (LAMBERT et al.,1993). Dentro deste contexto, Bowersox e Closs (2001)

afirmam que o transporte é um dos elementos mais visíveis nas operações logísticas e é o

componente mais necessário nos sistemas logísticos. Somando-se a estas afirmações Ballou

(1993) propõe que os custos relacionados ao transporte variem de 30 à 60 % dos custos

logísticos totais.

Existem diversos modais de transporte, e dentre rodoviário, ferroviário, aeroviário,

hidroviário e dutoviário. Especificamente falando do modal rodoviário, existem duas

principais formas de transporte de carga neste modal: carga lotada e fracionada (NOVAES,

2004). Na primeira, a carga é composta por um único lote de remessa, na segunda a

capacidade do veículo é compartilhada por diversos embarcadores.

No Brasil, o principal modal de transporte utilizado é o rodoviário. De acordo com

Slack et al (1999) há predomínio deste modal , alcançando 61 % de participação no total de

transporte realizado no país, sendo o que oferece mais flexibilidade de rotas.

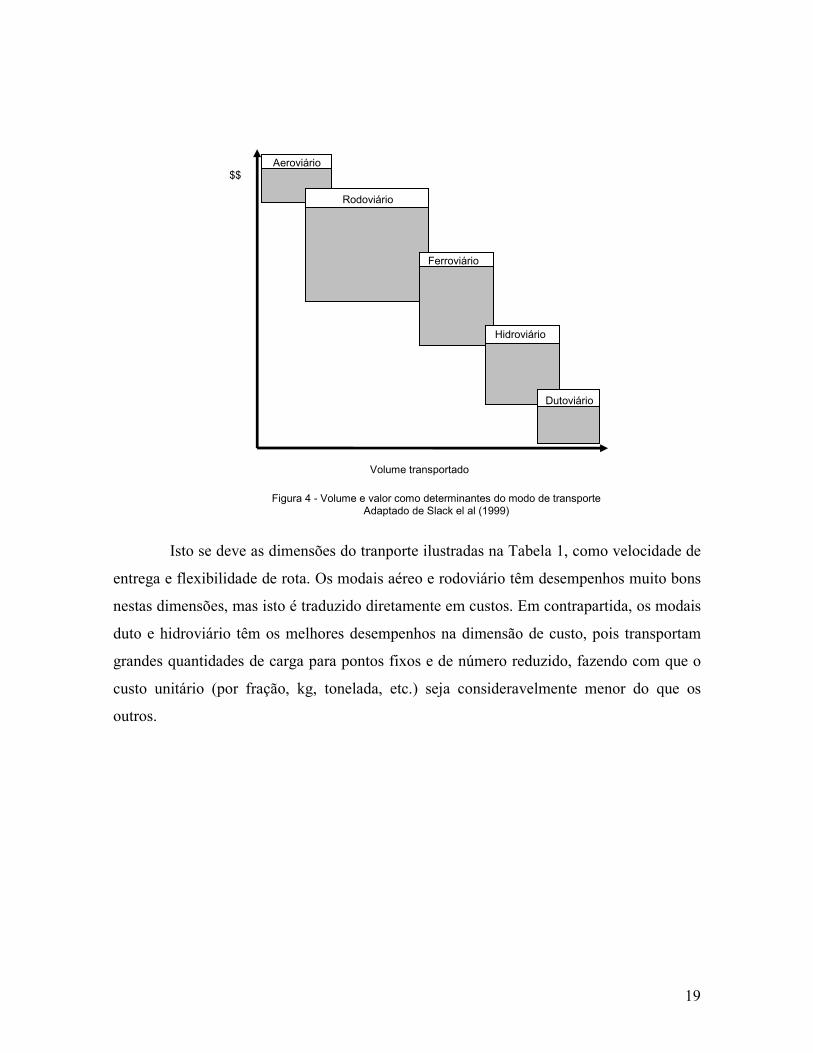

Na Figura 4, observa-se a relação custo de transporte x volume transportado para

cada modal. Cada modal de transporte apresenta determinadas e diferentes características

em relação as principais dimensões através das quais são avaliados e determinam sua

melhor utilização ou finalidade (SLACK et al., 1999). A razão custo versus volume

transportado é praticamente inversamente proporcional, assim quanto maior a capacidade

de volume, menor o custo.

19

Isto se deve as dimensões do tranporte ilustradas na Tabela 1, como velocidade de

entrega e flexibilidade de rota. Os modais aéreo e rodoviário têm desempenhos muito bons

nestas dimensões, mas isto é traduzido diretamente em custos. Em contrapartida, os modais

duto e hidroviário têm os melhores desempenhos na dimensão de custo, pois transportam

grandes quantidades de carga para pontos fixos e de número reduzido, fazendo com que o

custo unitário (por fração, kg, tonelada, etc.) seja consideravelmente menor do que os

outros.

Aeroviário

Rodoviário

Ferroviário

Hidroviário

Dutoviário

$$

Volume transportado

Figura 4 - Volume e valor como determinantes do modo de transporte Adaptado de Slack el al (1999)

20

2.2.2 Nível de serviço

De acordo com Slack et al. (1999), os clientes somente poderão julgar a

confiabilidade de uma operação após receber o produto. Para a empresa isto significa

realizar o que é necessário para que a entrega seja concretizada dentro do prazo que foi

acordado.

Ballou (2001) define como nível de serviço o resultado do projeto do sistema

logístico, no qual são consideradas todas as atividades logísticas ou da cadeia de

suprimentos. Para Ballou (2001), na perspectiva da logística, serviço ao cliente é o

resultado de todas as atividades logísticas ou do processo da cadeia de suprimentos, ou seja,

dessa forma o projeto de sistema logístico estabelece o nível de serviço ao cliente a ser

oferecido. Existem três pontos que impactam diretamente no nível de serviço, eles podem

ser observados na Figura 5.

Legenda: 1=melhor desempenho; 5=pior desempenho

5 4 3 2 1 Flexibilidade de rota

1 2 5 4 3 Custo

1 5 4 3 2 Qualidade

1 5 4 3 2 Confiabilidade de entrega

4 5 1 3 2 Velocidade de entrega

Dutoviário Hidroviário Aéreo Ferroviário Rodoviário

Modo de Transporte

Tabela 1 - O desempenho relativo de cada modo de transporte Fonte: Adaptado de Slack et al. (1999)

21

Os estoques devem ser dimensionados e geridos de forma correta, caso contrário

podem impactar decisivamente nos custos logísticos. Existe um ponto de equilíbrio no qual

o cliente pode ser atendido dentro de suas expectativas e que não oneram demasiadamente

o sistema. O transporte é um dos pilares da logística e consume boa parte dos recursos

financeiros. Além destes, a distribuição física ao cliente final geralmente termina ou passa

pelo transporte. Completando estes dois tem-se a localização, que sendo apropriada impacta

diretamente na armazenagem e no transporte. Uma localização adequada contribui para a

redução de custos de transporte, redução de custos de estocagem com a minimização de

estoques e para a agilidade no atendimento às necessidades do cliente.

Segundo Ballou (1993), serviços logísticos personalizados, em resposta à

demandas diferencidas, podem influenciar diretamente a escolha dos clientes. Esta nova

visão contraria aquela antiga de que a logística somente poderia agregar valor a um produto

ou serviço através de prazos de entrega ou custos reduzidos.

Nível de serviço

Estoques: -níveis de estoque - métodos de controle

Transporte: -modos - roteiros - lotes de transferência - acondicionamento

Localização: -produção/armazenagem - alocação de demanda/oferta - número, tamanho e localização - instalações públicas/privadas

Figura 5 - Otimização dos elementos do sistema Fonte: Apostila de Gestão de operações logísticas e de distribuição – SEST/SENAT (2007)

22

2.2.3 Custos Logísticos

De acordo com Novaes (2004), em decorrência da forte competição entre as

empresas passou-se a buscar redução de custos em todos os níveis e de forma sistemática.

Isto, somado a representatividade que a logística tem na cadeia de valor dos produtos e

serviços, já explicado no item 2.2.1, faz com que se concentre esforços em otimizar os

processos logísticos.

Ainda segundo Novaes (2004), as empresas que não conseguirem implementar um

controle de qualidade adequado, a um custo adequado dificilmente conseguirão atuar de

forma integrada e com sucesso na cadeia de suprimento otimizada. Logo não basta ter

qualidade a um custo alto ou custo baixo com qualidade baixa. A empresa será rentável se a

receita total, derivada do preço que consegue estabelecer para um produto ou serviço, for

maior que a soma de todos os custos gerados para obter o produto ou serviço.

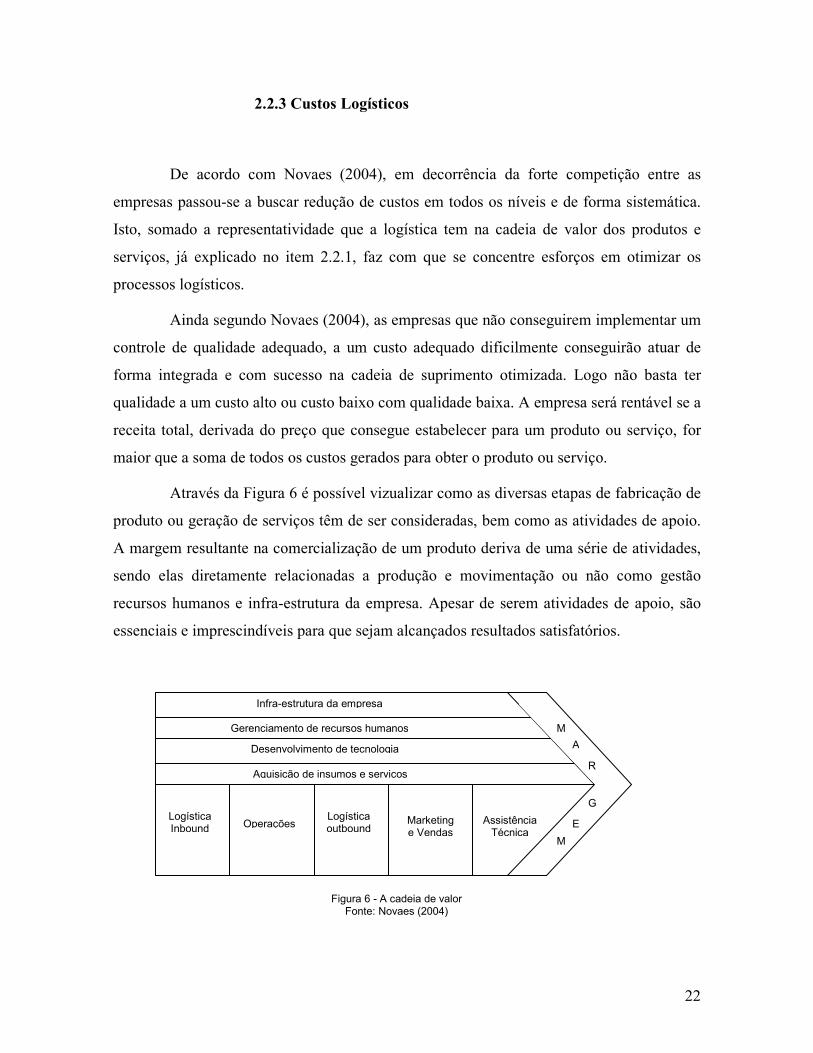

Através da Figura 6 é possível vizualizar como as diversas etapas de fabricação de

produto ou geração de serviços têm de ser consideradas, bem como as atividades de apoio.

A margem resultante na comercialização de um produto deriva de uma série de atividades,

sendo elas diretamente relacionadas a produção e movimentação ou não como gestão

recursos humanos e infra-estrutura da empresa. Apesar de serem atividades de apoio, são

essenciais e imprescindíveis para que sejam alcançados resultados satisfatórios.

Infra-estrutura da empresa

Gerenciamento de recursos humanos

Desenvolvimento de tecnologia

Aquisição de insumos e serviços

Logística Inbound Operações

Logística outbound

Marketing e Vendas

Assistência Técnica

M

A

R

G

E

M

Figura 6 - A cadeia de valor Fonte: Novaes (2004)

23

Neste contexto, Rocha (1997) propõe que os recursos consumidos pela empresa

devem ser analisados e os custos derivados classificados. A forma como isto é feito

impactará diretamente no resultado da empresa. Caso não haja um tratamento adequado dos

custos gerados pela fabricação de um produto ou serviço, principalmente daqueles ditos de

apoio que não são diretamente associados ao produto, o resultado pode ser

comprometedoramente distorcido, para melhor ou pior. Em ambos os casos há riscos, pois

deconhece-se a real situação da organização.

Para Bornia (2002), o conceito de gastos representa o montante empregado pela

empresa para adquirir insumos, mesmo que não sejam utilizados. Completando este

raciocínio, Kliemann (2004) afirma que custo é o valor que deveria ter sido gasto, de forma

eficiente, para produzir ou fornecer um bem ou serviço.

Para Novaes (2004), já é fato consumado a produção de bens/serviços com

altíssimos índices de qualidade e a custos minimizados ao limite no cenário atual. E

completa, ainda, que no mercado globalizado da atualidade este é um requisito mínimo para

ser competitivo.

2.3 Indicadores de desempenho

Pande et al. (2007) afirmam que a questão mais desafiadora hoje em dia, não é

“como obtemos sucesso?”, mas sim “como mantemos o sucesso?”. Existe uma sucessão de

líderes de mercado durante um período limitado, após este período vem o declínio. Com a

grande competitividade que existe hoje, não basta alcançar um nível superior ao da

concorrência, é necessário no mínimo manter tal nível. Complementando, Pande et al

(2007) ainda fazem uma analogia, entre gestão de negócios e andar de bicicleta, na qual o

sucesso nas duas, no longo prazo, depende de um “sistema de loop fechado”, onde tanto

informações internas quanto externas servem para orientar o executivo ou ciclista nas

eventuais correções de curso.

Um dos meios para manter o sucesso é saber de forma eficiente como está o

desempenho da organização. Druker (apud Caixeta-Filho; Martins, 2007), diz não ser

24

possível administrar o que não se mede, destacando a grande importância do desempenho

para as empresas.

Segundo Hronec (1993), desempenho é o modo como as atividades ou outputs de

um processo atingem suas metas. Para Beuren (2002), o uso de informações sobre os

ambientes interno e externo se torna cada vez mais importante para que os gestores

planejem e controlem as operações cada vez melhor. Isto os habilita a gerir colocando-os

em posição de vantagem para aproveitar as ações positivas que contribuam para assegurar a

continuidade da organização no mercado (BEUREN, 2002).

De acordo com Sink e Tuttle (1993), o desempenho de um sistema organizacional

pode ser medido através de um inter-relacionamento complexo entre sete critérios de

desempenho: eficácia, eficiência, qualidade, produtividade, qualidade de vida no trabalho,

inovação e lucratividade. A seguir seguem as definições desses critérios:

1. Eficácia: Indica em que grau a saída de um produto ou de um serviço

está de acordo com os requisitos. A definição operacional de eficácia é:

a realização das coisas “certas”, ou seja, o objetivo da atividade é

atingido;

2. Eficiência: indica em que medida ele produz as saídas de processo a um

custo mínimo;

3. Qualidade: grau em que o produto ou serviço satisfaz as necessidades e

expectativas do cliente e dos processos;

4. Produtividade: é relação entre o valor agregado pelo processo e valor

do trabalho e capital consumidos;

5. Qualidade de vida no trabalho: é a resposta ou reação afetiva das

pessoas do sistema organizacional a determinados fatores como:

remuneração, condições de trabalho, cultura, liderança, relacionamento

com colegas;

6. Inovação: é o processo criativo de mudar com êxito tudo (processos e

resultados) o que é necessário para sobreviver, competir, crescer e

conseguir os resultados desejados;

25

7. Lucratividade / orçamentabilidade: Lucratividade, para centro de

lucros, é uma medida ou conjunto de medidas que relacionam receita a

custos.

8. Orçamentabilidade, para centro de custos, é uma medida ou conjunto

de medidas da relação entre orçamentos, metas, entregas e prazos

combinados, e custos, cumprimento e prazos efetivos.

Para Leão (1998) desempenho pode ser avaliado através da relação direta entre

resultado obtido e resultado esperado, conforme sugerido na Equação 1:

Moreira (1991) apud Novaes (2004), define produtividade de forma similar, porém

incluindo no conceito a relação entre o que foi produzido e o que foi utilizado para

produzir, em um certo intervalo de tempo. Slack et al. (1999) afirmam não haver como

avaliar o desempenho de um negócio através de um único indicador. Se faz necessária a

associação um grupo de indicadores, mesmo que reduzido, para que se possa entender e

avaliar o resultado de uma empresa ou unidade de negócio completamente. Corroborando,

para Novaes (2004), dependendo do caso em questão, podem ser utilizados indicadores

parciais ou totais.

Seguindo essa lógica de complexidade de avaliação de desempenho, Daugherty et

al. (1996) garantem não haver nenhum consenso universal sobre a definição de

desempenho. Similarmente, não há nenhum consenso considerando quais fatores

constituem os melhores indicadores de desempenho.

O mais importante, no entanto, é medir o desempenho e utilizar estas informações

de forma coerente e eficaz. Para Caixeta-Filho e Martins (2007) temos de fazer três

perguntas obrigatoriamente quando pensamos em processo de avaliação de desempenho:

1. Por que avaliar?

Indicador de geração de resultado =

Resultado obtido

Resultado esperado

Eq.1

26

2. O que avaliar?

3. Como avaliar?

2.3.1 Indicadores de desempenho logísticos

A combinação de crescimento ecnonômico mais lento e a concorrência mais

acirrada forçou empresas de todos os setores a se concentrarem na apropriação eficaz e

eficiente de recursos logísticos. Tem sido despendido um esforço substancial para melhorar

a qualidade da informação que os executivos da logística têm a sua disposição para

monitorar, comparar e orientar o desempenho logístico. Os principais objetivos do

desenvolvimento e implementação de sistemas de avaliação de desempenho são estes:

monitorar, controlar e direcionar operações logísticas (BOWERSOX; CLOSS, 2001).

A integração e globalização da logística têm grandes impactos sobre a definição e

a utilização de medidas de desempenho para ela. Técnicas e medidas de desenvolvimento

adaptadas às realidades logísticas atuais são críticas, pois o controle eficaz da gestão de

custos e operações demanda informações sobre o desempenho logístico, de acordo com

Dornier (2000).

De acordo com Caixeta-Filho e Martins (2007) o transporte apresenta algumas

características que condicionam o desempenho de seus serviços como (i) demanda derivada

de outras atividades econômicas, (ii) mercados regulamentados e sem diferenciação de

produto, (iii) produção e consumo simultâneos com o cliente participando dos processos,

(iv) produção em movimento com interações com o meio ambiente, (v) atividade-meio

associada a uma rede de processos e parcerias, (vi) produto intangível, (vii) satisfação do

usuário associada ao resultado e à participação no processo, (viii) produtos e processos

heterogêneos, (ix) grandes oscilações espaciais e temporais de demanda, (x)

indivisibilidade de oferta e (xi) diferentes tecnologias para a produção do serviço.

A partir destas características surgem dificuldades a mais do que no caso de

produtos físicos para se definir e quantificar medidas de desempenho. A intangibilidade e

27

grande diversidade de produtos também contribuem para esta dificuldade de mensuração de

desempenho (CAIXETA-FILHO; MARTINS, 2007).

Bowersox e Closs (2001) definem como medidas logísticas comuns as seguintes:

• Tempo para entrega do pedido (por pedido);

• Prazo de entrega (por pedido);

• Tempo de separação do pedido (por pedido);

• Tempo de consulta (por pedido);

• Tempo para entrada do pedido (por cliente);

• Tempo de separação do pedido (por cliente);

• Prazo de entrega (por cliente);

• Tempo de separação do pedido (por produto);

• Prazo de entrega (por produto).

Os mesmos autores fazem, ainda, uma distinção entre três tipos básicos de

medidas de produtividade, que são estática, dinâmica e substituta. A medida estática é a

medida mais simples, na qual é expressa a relação entre recursos utilizados e resultados em

período de tempo, uma única vez. A dinâmica é o índice que relaciona dois ou mais

índices estáticos, pode ser considerado a evolução de um para outro. Por último, a medida

substituta que é aquela na qual são representados fatores que normalmente não são

incluídos no conceito de produtividade, mas têm grande importância como satisfação do

cliente, lucros, eficácia, qualidade, etc.

2.4 Modelos de avaliação de desempenho

Para Bond (1999), através da medição de desempenho fica mais fácil entender as

razões pelas quais as coisas estão acontecendo e quais possivelmente serão as ações que

28

reverterão um quadro negativo de resultados. De acordo com Lantelme e Formoso (2001),

os sistemas de medição de desempenho devem ser projetados de forma que possibilitem a

aprendizagem organizacional, permitindo um real entendimento daquilo que mudou e o

respectivo impacto destas mudanças.

Neste contexto de muitas mudanças e revisões acerca de conceitos logísticos e da

própria importância da logística, os modelos de medição de desempenho também vêm

sendo reavaliados. Os indicadores que traduzem o resultado da empresa não podem se

limitar aos tradicionais indicadores financeiros. O desempenho da empresa deve ser

avaliado sob outras perspectivas como qualidade, satisfação do cliente, participação no

mercado. Estes indicadores representam outras dimensões muito importantes para o sucesso

da empresa (ECCLES, 2000).

De acordo com Caixeta-Filho (2007) existem quatro passos básicos na criação de

um processo de medição de desempenho: (i) definição de quais os atributos são críticos

para que o sistema atinja suas finalidades; (ii) mapeamento dos processos interfuncionais e

relações de causa e efeito existentes; (iii) identificação dos elementos críticos e capacidades

necessárias para execução dos processos satisfatoriamente; (iv) concepção de medidas

apropriadas que monitorem estes elementos e capacidades, em seus padrões e metas.

Caixeta-Filho (2007) afirma que os executivos de hoje reconhecem a importância

de entender desempenho como um conceito mais amplo. Começa-se a questionar se as

clássicas medidas financeiras são tão importantes neste novo cenário empresarial.

Heskett et al. apud Caixeta-Filho (2007) ressalta que existem tendências

relacionadas à medição de desempenho conforme abaixo:

• cresce a utilização de aspectos relacionados à satisfação e lealdade de

clientes e empregados, taxas de inovação, segurança e saúde no

trabalho;

• as bases de referências não são mais exclusivamente monetárias;

• a preocupação, antes focada no passado, começa a incorporar

elementos de predição do futuro;

29

• começa-se a apresentar os determinantes de crescimento e lucro, não

somente o resultado;

• preocupação com identificação de potencial de desempenho futuro.

2.4.1 Balanced Sorecard – BSC

O Balanced Scorcard (BSC) surgiu de uma necessidade de mensuração de ativos

intangíveis, porém não menos importantes. O BSC consiste em um sistema balanceado de

mensurações que visa complementar os antigos e tradicionais indicadores contábil-

financeiros com indicadores não-financeiros, sob outras três perspectivas: clientes,

processos e aprendizado e crescimento.

Um dos requisitos para a implementação do BSC é a organização estar orientada à

estratégia. Para tanto Kaplan e Norton (2004) propõem cinco princípios gerenciais: (i)

traduzir a estratégia em termos operacionais, (ii) alinhar a organização à estratégia, (iii)

transformar a estratégia em tarefas de todos, (iv) converter a estratégia em processo

contínuo (v) mobilizar a mudança por meio de liderança executiva.

Kaplan e Norton (2004) afirmam que para ter êxito na medição de desempenho, os

Balanced Scorecards devem medir os poucos parâmetros críticos que representam sua

estratégia para a criação de valor a longo prazo. Para tanto o modelo do BSC propõem

distribuição destes indicadores de acordo com quatro perspectivas conforme Figura 7:

Financeira, de Clientes, de Processos Internos e de Aprendizado e Crescimento.

A perspectiva Financeira é o indicador de resultado, o critério definitivo do

sucesso da organização. Esta perspectiva permite avaliar se está sendo agregado valor

sustentável para os acionistas. Já a perspectiva de Cliente está atrelada a melhora do

desempenho financeiro, visto que visa-se medir a satisfação do cliente-alvo, através de

indicadores de satisfação, retenção e crescimento. Para a perspectiva Interna ou de

Processos Internos a medição de indicadores segundo esta ótica, permite visualizar a

tendência a melhorias que impactarão junto aos clientes e resultados financeiros. E por fim

na perspectiva de Crescimento e Aprendizado ou ativos intangíveis objetiva-se mensurar

30

fontes de criação de valor sustentável. Visa-se descrever como as pessoas, tecnologia e

clima organizacional se conjugam para alcançar as metas traçadas.

Segundo Kaplan e Norton (2004), após trabalhar com mais de 300 organizações, o

BSC, que inicialmente visava mensurar desempenho, é uma poderosa ferramenta gerencial

para descrever e implementar a estratégia da empresa. Este modelo de quatro perspectivas

fornece aos executivos de diferentes áreas uma linguagem comum para discussão da

trajetória seguida e das prioridades de seus empreendimentos. Na Figura 8 podem-se

visualizar alguns exemplos de indicadores genéricos para medir se a empresa está

alcançando ou não sua estratégia:

Perspectiva de aprendizado e crescimento

“Para realizar nossa visão como a organização deve aprender e melhorar?”

Perspectiva Interna

“Para satisfazer os clientes em que processos devemos ser excelentes?”

Perspectiva do Cliente

“Para realizar a visão, como devemos cuidar dos nossos clientes?”

Perspectiva Financeira

“Se formos bem sucedidos, como seremos percebidos pelos nossos acionistas?”

Estratégia

Figura 7 - O modelo simples de criação de valor Fonte: Adaptado de Kaplan e Norton (2004)

31

O BSC deve estar devidamente alinhado a estratégia da empresa e, segundo

Kaplan e Norton (2004) estratégia não é um processo gerencial isolado, mas sim um

processo contínuo e lógico que movimenta a empresa desde a declaração de missão de alto

nível até o trabalho executado pelos empregados da linha de frente e de suporte. Na Figura

9 podemos visualizar esta relação. De acordo com Kaplan e Norton (2001), as principais

dificuldades de implementação da estratégia estão relacionadas a seguir

• administração: 85% dos executivos gasta menos de uma hora por mês

discutindo a estratégia da organização;

• recursos: em 60% das organizações não são vinculadas verbas à

estratégia;

• pessoas: apenas 25% dos administradores têm incentivos vinculados à

estratégia;

• visão: apenas 5% de toda a força de trabalho conhece e entende a

estratégia.

Perspectiva Medidas genéricas

Financeira

Do cliente

Interna

Aprendizado e crescimento

Retorno sobre investimento Valor econômico agregado

Satisfação, retenção, participação de mercado, participação de conta

Qualidade, tempo de resposta, lançamento de novos produtos

Satisfação dos funcionários Disponibilidade de sistemas de informação

Figura 8 - Indicadores genéricos do Balanced Scorecard Fonte: Adaptado de Caixeta-Filho (2007)

32

A competição hoje em dia acontece no ambiente da informação. A era industrial

da competição entre empresas está se transformando na era da informação. No passado, o

sucesso estava diretamente ligado a novas tecnologias de produção aliadas aos ativos

físicos que permitiam produção em massa e eficiente. Durante este período começou-se a se

preocupar com a qualidade das informações que se tinha, principalmente as financeiras

(KAPPLAN E NORTON, 1997). O BSC complementa as tradicionais e não menos

importantes informações da era industrial com vetores que impulsionam para o futuro. Hitt

(2008) corrobora afirmando que esta é a era da informação e que quem não as têm já está

alguns passos atrás dos outros competidores.

2.4.2 O BSC e a estratégia

De acordo Kapplan e Norton (2002), o BSC deve estar perfeitamente alinhado a

estratégia da empresa. Os mesmos autores em 1997, defendem que tanto medidas

financeiras quanto não-financeiras devem fazer parte de um sistema de informações para

Resultados estratégicos

Acionistas satisfeitos Clientes encantados Processos eficientes

e eficazes

Colaboradores motivados e preparados

Objetivos pessoais O que preciso fazer

Metas e iniciativas O que precisamos fazer

Balanced Scorecard Mensuração e foco

Estratégia Nosso plano de jogo ou de vôo

Visão O que queremos ser

Valores O que é importante para nós

Missão Por que existimos

Mapa estratégico Traduz a estratégia

Figura 9 - BSC é uma etapa de um processo contínuo Fonte: Kaplan e Norton (2004)

33

fucionários de todos os níveis. Estas medidas devem derivar da missão e estratégia da

empresa obrigatoriamente.

Hitt et al. (2008) definem administração estratégica como o conjunto completo de

compromissos, decisões e ações necessários para que a empresa tenha vantagem

competitiva e retornos acima da média. A natureza da competição entre empresas está

mudando e, e este ritmo é implacável, por definição de um estratégia concisa e o seu

seguimento são fundamentais para gestão eficiente. Segundo Kaplan e Norton (2000), 275

gestores de empresas mostraram que a capacidade de executar a estratégia é mais

importante do que a qualidade da estratégia em si.

Mintzberg et al. (2006) propõem cinco definições de estratégia:

• Estratégia como plano: uma diretriz, um curso de ação conscientemente

pretendido, como por exemplo o plano de um empresa para capturar

um mercado;

• Estratégia como padrão: em complemento ao plano deve haver um

comportamento resultante;

• Estratégia como posição: um meio de localizar a organização naquilo

que os teóricos denominam ambiente;

• Estratégia como perspectiva: preocupação com a forma que os

estrategistas coletivos “olham” o mundo;

• Estratégia como um truque: na qual a própria estratégia é uma ameaça

ou manobra e induz à competição, como por exemplo um menino que

atrai um rival pulando a cerca, atrás da qual encontra-se seu cão.

34

3. DESCRIÇÃO DO CENÁRIO

O presente trabalho foi desenvolvido na viaLOG. A viaLOG é uma empresa de

logística do Grupo RBS. Neste capítulo são apresentadas as principais características

empresariais e operacionais da viaLOG e Grupo RBS.

3.1 Descrição do Grupo RBS

O Grupo RBS é uma empresa multimídia, que tem atuação em diversos

segmentos, sendo o de comunicação o principal. Desde a sua origem em 1957, este foi seu

principal foco, operando rádio, televisão e jornal. Atualmente, com os avanços na

informática, o Grupo também atua de forma bastante representativa na internet, sendo este

um de seus pilares para novos negócios.

Atualmente o Grupo conta com a operação de oito jornais no Rio Grande do Sul e

Santa Catarina, 22 estações de rádio, 17 emissoras de televisão, portais de internet como

ClicRBS e Hagah, empresa de comunicação e eventos voltada para jovens, entre outras.

Apesar de atuação do grupo em ambientes virtuais e que não necessitam de meio físico para

se disseminarem, como internet, rádio e televisão, a participação dos produtos como jornais

nos negócios é considerável.

Tratando-se somente em jornais, o Grupo tem hoje seis parques gráficos, nos quais

são impressos os jornais internos e produtos de terceiros. Dentro deste grupo de terceiros

encontram-se outros jornais que não pertencem ao Grupo, e não concorrem diretamente

com nenhum interno, até encartes comerciais, que podem ou não ser veiculados nos jornais

produzidos pelo Grupo.

Os parques gráficos estão divididos entre RS e SC, três em cada estado. No Rio

Grande eles estão situados nas cidades de Porto Alegre, Caxias do Sul e Cruz Alta. Estas

cidades são sedes dos três principais jornais que circulam no estado, a Zero Hora, o

Pioneiro e o Diário de Santa Maria.

35

3.2 Descrição da viaLOG

A viaLOG caracteriza-se por ser um operador logístico de armazenagem,

transporte e entrega expressa. A viaLOG tem atuação nos três estados do sul do país: Rio

Grande do Sul, Santa Catarina e Paraná.

Antes de ser o operador logístico, a viaLOG é também o setor de logística do

Grupo RBS, o que representa grandes diferenças de processos e gestão. A principal

diferença entre o setor de logística viaLOG e o prestador de serviços logísticos viaLOG

começa na operação. Enquanto 95% da carga transportada pelo primeiro é constituída de

impressos (jornais) e o restante de materiais entre sedes (de expediente, mobília e infra-

estrutura, etc), o perfil de carga da unidade de negócios viaLOG é constituído de 60%

revistas e 40% divididos entre CD’s, DVD’s, cama, mesa e banho, além de eletrônicos. A

segunda principal diferença é o momento do dia em que as operações acontecem, sendo que

o primeiro grupo predomina em horário noturno e o segundo durante o dia.

A empresa foi criada efetivamente no ano de 2000, mas desde 1998 já havia

começado uma movimentação interna e mudanças de conceitos que possibilitaram o

surgimento do operador logístico. Hoje, a estrutura da empresa conta com uma equipe de

gestão e a parte operacional é terceirizada. O planejamento, atendimento aos clientes

(internos e externos) e controle são feitos pela equipe própria da viaLOG. A execução dos

serviços logísticos transporte e distribuição são feitos por empresas fornecedoras do Grupo.

Este grupo de empresas é fixo e varia muito pouco.

Antes de a viaLOG ser criada, as atividades de transporte, distribuição, venda

avulsa e sistema informático (planejamento e cobrança) eram paralelas e nem sempre

estavam devidamente alinhadas. Após o surgimento da nova unidade de negócio, estas

operações foram unificadas até o limite, buscando uma gestão mais eficiente. Transporte e

distribuição passaram a ter uma gestão totalmente integrada, e as atividades de venda

avulsa e sistema informático passaram a ter um representante dentro da viaLOG. Os setores

de venda avulsa e de sistema informático ainda existem no Grupo, porém os assuntos em

que há aproximação ou contato com a logística, são conduzidos pela viaLOG. A gestão da

distribuição de venda avulsa, da cobrança e devolução de material é feito pela viaLOG,

porém o desenvolvimento de pontos de venda, negociações de valores e metas,

36

planejamento são feitos pela equipe de venda avulsa. O mesmo acontece com os sistemas

informáticos, pois existe um facilitador dentro da viaLOG que domina o assunto e é

responsável por mantê-lo sempre em dia. A parte específica, como programação e

desenvolvimento de programas, é feita por especialistas em informática da área de

Tecnologia da Informação.

Antes da unificação do setor de logística, além de uma gestão descentralizada, o

número de fornecedores era muito grande. Com esta condensação da equipe de gestão e

uniformização dos conceitos, o próximo passo foi tornar o grupo de fornecedores mais

consolidado e robusto. Esta diminuição da quantidade de fornecedores, de transporte e

distribuição, possibilitou que somente os melhores em qualidade de serviço e gestão

permanecessem no cenário. Com a diminuição de prestadores de serviço, aqueles que

permaneceram tiveram um aumento considerável no volume de serviço. Este aumento de

volume possibilitou a implantação de estruturas dedicadas, aumentando o nível de serviço.

Antes das mudanças havia 75 transportadores e 450 distribuidores, após o número

foi reduzido a 15 e, atualmente são menos de dez, sendo que no Rio Grande do Sul conta-se

com somente um fornecedor de transporte. Houve uma grande mudança no conceito de

distribuidor, antes praticamente cada cidade na qual havia distribuição, poderia ter um

distribuidor diferente. Durante a criação da viaLOG, foi implementado o conceito de

Centro de Distribuição (CD). Cada CD tem uma área limitada de atuação, e os três estados

nos quais a empresa tem operações foram divididos em regiões. Em uma região somente

um CD pode entregar, além de ser o responsável operacional e financeiramente pela

atuação nesta região. Na Tabela 02 pode-se visualizar o quanto a estrutura de fornecedores

mudou desde a unificação. Considerando somente o RS, após a reestruturação, o quadro de

fornecedores ficou em 29, um para transporte e 28 CD’s.

37

A viaLOG conta com estruturas próprias de gestão localizadas no Rio Grande do

Sul, Santa Catarina e Paraná. Cada uma delas tem atuação independente das outras, porém

a gerência geral é centralizada em Porto Alegre. Atualmente conta com mais de 2.200

profissionais, entre colaboradores e terceirizados. Na Figura 10 é possível visualizar a

estrutura própria de gestão.

28 450 Distribuidores 5 75 Transportadores

Centralizada Descentralizada Gestão (Transporte/Distribuição/Venda Avulsa/Sistema

Informático)

Após criação Vialog

Antes criação Vialog

Tabela 2: Criação viaLOG Fonte: viaLOG (2008)

38

Gerência Geral de Logística

Coordenadoria de Operações RS

Gerência de Operações SC

Coordenadoria de operações PR

Armazenagem Distribuição

Roteirização, Gestão de Riscos

e Processos

Transporte

Custos

Coordenadoria Regional A

Coordenadoria Regional B

Transporte

Gerência de Planejamento e

Desenvolvimento de Negócios

Atendimento a Jornais

Atendimento a Clientes Externos

Qualidade e Custos

FIgura 10 – Organograma viaLOG atualizado

Fonte: viaLOG (2008)

Gerência Geral de Logística

Coordenadoria de Operações RS

Gerência de Operações SC

Coordenadoria de operações PR

Armazenagem Distribuição

Roteirização, Gestão de Riscos

e Processos

Transporte

Custos

Coordenadoria Regional A

Coordenadoria Regional B

Transporte

Gerência de Planejamento e

Desenvolvimento de Negócios

Atendimento a Jornais

Atendimento a Clientes Externos

Qualidade e Custos

Gerência Geral de Logística

Coordenadoria de Operações RS

Gerência de Operações SC

Coordenadoria de operações PR

Armazenagem Distribuição

Roteirização, Gestão de Riscos

e Processos

Transporte

Custos

Coordenadoria Regional A

Coordenadoria Regional B

Transporte

Gerência de Planejamento e

Desenvolvimento de Negócios

Atendimento a Jornais

Atendimento a Clientes Externos

Qualidade e Custos

FIgura 10 – Organograma viaLOG atualizado

Fonte: viaLOG (2008)

39

3.2.1 Descrição dos processos logísticos da viaLOG

A viaLOG é uma unidade de negócios do Grupo RBS e também a área responsável

pela logística de distribuição do Grupo. Este discernimento é fundamental para a

compreensão das operações realizadas pela viaLOG e entendimento do estudo.

3.2.1.2 Processos logísticos para clientes internos

Quando olha-se para a viaLOG como setor de logística, os principais produtos são

os jornais e publicações do Grupo. Além destes, há fluxo de material interno entre sedes e

sucursais. A malha de transporte é toda baseada no processo dos jornais, seguindo fluxos,

horários e freqüências gerados ou necessários para atender aos jornais. Os pontos de origem

do transporte são os parques gráficos já mencionados e os destinos são os CD’s.

O transporte é a etapa que acontece após a impressão dos jornais, e desta forma,

uma vez que estejam prontos a prioridade é fazer com que cheguem aos CD’s. O processo

do jornal é razoavelmente estável, pois, o seu cronograma anual é bem definido. O que

pode variar são os horários de fechamento das edições, impactando diretamente no horário

de impressão e conseqüentemente no transporte. Na Figura 11 é possível visualizar de

forma macroscópica o processo do jornal como um todo e também de que forma o

transporte se encaixa no mesmo.

Impressão Distribuição Assinantes e

Bancas

Transporte Pós - CD

Expedição

Transporte Pré - CD

Recolhimento de Encalhe e Cobrança

3h - 6h30

Encarte Expedição

CD

23h - 4h

Figura 11 - Macro-fluxo operação Jornal Fonte: viaLOG (2008)

40

A operação jornal inicia no processo de impressão. Este processo só é iniciado

após o conteúdo do jornal estar pronto em formato digital. Durante a impressão

compreendem-se atividades como digitalização de imagens e conteúdo, produção de

matrizes para impressão, abastecimento de papel à impressora rotativa e impressão

propriamente dita. Após a produção, é necessário preparar e expedir os produtos, iniciando-

se assim a expedição. Durante esta etapa, os produtos, que são impressos de acordo com a

sequência de expedição, carregamento e descarregamento, são conferidos, manuseados e

preparados para serem carregados. Este processo é bastante automatizado, sendo necessária

a intervenção humana somente em casos especiais.

Após a expedição vem a etapa alvo deste estudo, o transporte pré-CD. O conceito

é simples, transferência de grandes quantidades de material de um ponto de origem (planta

produtora) para outro (Centros de Distribuição) em veículos de médio porte. Os produtos

são carregados de maneira coerente com a necessidade de descarga. Em seguida ao

transporte pré, há o recebimento por parte de cada centro de distribuição. O CD recebe,

manuseia e prepara a carga em lotes menores para ser enviada ao transporte pós-CD.

Inicia-se o transporte pós-CD, que acontece sempre após os produtos passarem pelos

centros de distribuição. Nestas rotas de transporte existem múltiplos pontos de entrega, em

cidades próximas ao CD, sendo estes fixos e regulares. O número de rotas pós-CD também

é maior, chegando quase ao dobro da quantidade de rotas pré-CD.

A última etapa é a distribuição ao cliente final, neste caso assinantes e bancas de

venda avulsa. Para a região metropolitana de Porto Alegre, em particular, não existe etapa

pós-CD, e sim direto a distribuição. Uma característica crítica desta etapa é que quanto

mais tarde ela ocorrer, mais demorada se tornará, pois o tráfego urbano aumentará

progressivamente.

O transporte pré-CD é uma etapa entre a impressão e a distribuição do jornal.

Qualquer problema ou atraso gerado nesta etapa dificilmente será revertido, pois desloca

toda janela de operação.

Na Tabela 3 estão apresentados os jornais do Grupo e respectivas participações em

volume, bem como a planta impressora de origem. Esta participação é em relação à

quantidade absoluta de produtos do Grupo. Os jornais de Santa Catarina não foram

41

incluídos na análise, por não fazerem parte do estudo. Os produtos com origem no Rio

Grande representam 75,40%, em quantidade, dos produtos transportados que fazem parte

do Grupo. O item “colecionáveis” representa outras publicações menos representativas em

quantidade absoluta, frente aos jornais. O peso acumulado transportado para estes produtos

passa das 200 toneladas no pico.

Para complementar, o total de rotas diárias é 33, ultrapassando 50 nas edições

pico, como a dominical. A quilometragem média percorrida por dia é de 9.000 quilômetros,

e são usados 30 veículos com capacidade de carga para até oito toneladas. Estas rotas são

fixas em relação a origem, ao destino e a distância percorrida. Durante a semana a

quantidade de rotas realizadas quase não varia, eventualmente é necessário aumentar este

número. Para a edição dominical há um aumento em quantidade de produtos e no peso dos

produtos, fazendo com que o número de rotas tenha de ser consideravelmente aumentado.

Em relação ao peso da edição mais leve, que acontece na terça-feira, o peso de uma edição

dominical chega a aumentar em 120%. A quilometragem varia relativamente pouco no

processo da edição dominical quando as rotas regulares são analisadas individualmente,

porém como as freqüências de realização são aumentadas, a quilometragem total percorrida

também é aumentada em aproximadamente 40%.

3.2.1.3 Processos logísticos para clientes externos

Para as operações de transporte de produtos de clientes da unidade de negócios

viaLOG, o processo tem algumas diferenças de conceito em relação ao jornal. A primeira

Jornal/produtoParticipação em quantidade

Parque Gráfico de origem

Diário Gaúcho 35,15% Porto AlegreZero Hora 31,63% Porto AlegrePioneiro 5,27% Caxias do Sul

Diário de Santa Maria 3,16% Cruz AltaColecionáveis 0,18% Porto Alegre

Tabela 3 – Participação em quantidade dos produtos Grupo RBS Fonte: viaLOG (2008)

42

delas é que todo e qualquer produto de clientes externos distribuído passa pelos únicos

centros de distribuição próprios da empresa. Estes CD localizam-se em Porto Alegre,

Florianópolis e Curitiba e não são terceirizados.

Os produtos de clientes passam por estes CD’s, pois têm de ser manuseados e

preparados para entrega ao cliente final. Existe um macro-processo diferente como pode-se

perceber na Figura 12, porém em alguns momentos há sinergia com as operações de

transporte de jornal.

Em um primeiro momento os fluxos podem parecer iguais, porém a participação

da viaLOG começa antes quando o processo de clientes externos é analisado. A operação

começa no recebimento de cargas consolidadas diretamente dos clientes, triagem, manuseio

e preparação para expedição. Após a expedição também vem o transporte pré-CD, porém

este não apresenta a mesma regularidade que o jornal. Em alguns casos, para os produtos é

aproveitada a malha do jornal com o objetivo de reduzir custos. É importante ressaltar que

os produtos dos clientes externos têm um perfil muito parecido com o do jornal quando

trata-se de prazo de entrega ao cliente final, sendo que menos de 24 horas a contar a partir

do recebimento. A abrangência de atuação da viaLOG ultrapassa o total de 700 cidades no

sul do país, dentre as quais mais de 400 somente no Rio Grande do Sul.

3.3 Processos de avaliação de desempenho atuais

Atualmente a empresa conta com um sistema de indicadores de desempenho

voltado para a atividade de transportes. Tal sistema pode fornecer dados e informações

sobre o desempenho da operação sob duas perspectivas: Financeira e Operacional. Ele

Processos realizados pela viaLOG

Expedição no cliente

Transporte Recebimento CD viaLOG

Manuseio e preparação

Expedição Transporte pré-CD Distribuição

Figura 12 – Macro-fluxo operação Clientes viaLOG Fonte: viaLOG (2008)

43

segue alguns conceitos padronizados e utilizados em outras operações. Apesar de

proporcionar uma análise e visualização do desempenho comum e comparável ao de outras

atividades, esta prática acaba por restringir a eficácia ou utilidade dos indicadores. A seguir

serão detalhadas as perspectivas bem como o sistema já utilizado.

3.3.1 Perspectiva Financeira

Na perspectiva financeira o principal conceito é o do Índice Composto de

Desempenho - ICD, que busca valorar o custo unitário de uma atividade. Através deste

indicador é possível atribuir o custo necessário para executar uma unidade em um período

de tempo, como é possível visualizar na Equação 2.