Embed Size (px)

Citation preview

©2008 Deloitte. Direitos Reservados

Junho de 2016

Os desafios para a redução de

custos e ganhos de produtividade●

2

Redução de Custos

Mensagem Inicial

“Não é a mais forte das espécies que sobrevive. É aquela mais adaptável à mudança.”

Redução de Custos

Mensagem Inicial

Iniciativas de curto prazo:

• Redução dos gastos externos

• Melhoria na compras (não produtivas)

• Melhoria nas políticas e controles.

Iniciativas de médio prazo:

• Melhoria de processos de suporte

• Centro de Serviços Compartilhados

• Terceirização de processos de suporte

• Melhoria nas compras (produtivas)

Iniciativas de longo prazo:

• Reengenharia de processos de negócio

• Terceirização de processos de negócio

• Mudanças no modelo de negócio

• Grandes investimentos em tecnologia.

Camadas de Eficiência Operacional

Camada 1

Mudanças Rápidas

Camada 2

Mudanças nos Processos

Camada 3

Mudanças na Estrutura

Baixo AltoTempo de Implementação

Ba

ixo

Alt

oN

íve

l d

eC

om

ple

xid

ad

e

Nossa abordagem por camadas proporciona uma melhor combinação de economias incrementais de curto prazo e

melhorias estruturais de longo prazo.

Cenário Atual

© 2016 Deloitte Touche Tohmatsu© 2016 Deloitte Touche Tohmatsu

1…

53%

31%

Otimista, com previsão de ampliação

Estável, com previsão de manutenção

Pessimista, com previsão de retenção

Perspectivas de

Negócios

22%

45%

33%

Bens de Consumo

0%

29%

71%

Saúde

Perspectivas de Negócios por

Segmento

10%

40%

50%

Metalurgia, Siderurgia,

Eletrônicos e Mineração

25%

33%

42%

Química, Petroquímica e Farmacêutica

9%

31%

60%

Serviços

O segmento de Bens de Consumo

se mostrou mais pessimista para

o ano de 2016.

SHOP NOW

Bens de

Consumo

45%

© 2016 Deloitte Touche Tohmatsu© 2016 Deloitte Touche Tohmatsu

36%

28%

20%

8%

36%

41%

52%

54%

28%

31%

28%

38%

Faturamento

Investimento na Empresa

Margem de Lucro

Número de Empregados

Estabilidade

Tendências para os Indicadores

de Negócios

Crescimento

Redução

A maioria das empresas

prevê manutenção ou

redução do quantitativo

de empregados.

© 2016 Deloitte Touche Tohmatsu© 2016 Deloitte Touche Tohmatsu

Redução de gastos com recursos humanos

Falsa impressão de que

apenas a redução de

gastos de RH é

suficiente

Apenas 2% das

empresas não estão

adotando práticas de

redução de custos de

RH neste ano

43%

Restruturação dos Treinamentos

Redução de Quadro

Simplificação de Lideranças

Revisão de pacotes de Benefícios

Substituição de profissionais com salários mais

altos por profissionais de menores salários

36%

25%

17%

12%

Simplificação/ redução de Ações Sociais

36%

Reavaliação da continuidade de serviços de RH

4%

Terceirização de atividades

4%

Substituição de cargos/ profissionais por outros

de menor complexidade

1%

Cenário Atual

Objetivo

Identificar e quantificar oportunidades de redução de custos que permitam:

• Buscar o equilibrio das contas esperada pela Empresa;

• Alcançar níveis superiores de eficiência operacional.

Pilares da Eficiência

OrganizacionalFocamos nas origens dos custos

(“causa raiz”) para buscarmos oportunidades de aumento da

produtividade e redução dos gastos de forma sustentável

As reduções obtidas em projetos de

diversos segmentos têm

proporcionado reduções de 5% a

30% do Custo Total

Nossa abordagem

Nossa abordagem

10

Gastos Gerais (ECR)

Capital de Giro (ECR)Processos (ECR)

Mão de Obra (ECR)

Riscos Operacionais

(“Cash at Risk”)

Receitas

Nossa abordagem

11

Gastos Gerais (ECR)

Capital de Giro (ECR)Processos (ECR)

Mão de Obra (ECR)

Riscos Operacionais

(“Cash at Risk”)

* ECR – Enterprise Cost Reduction

Receitas

Nossa abordagem

• Relacionar hipóteses de oportunidades de redução de custos, compreendendo, dentre outras:

� Renegociação de contratos com atual fornecedor;

� Abertura de cotação para troca do fornecedor;

� Verificação do cumprimento de SLA´s / incorporação de SLA´s;

� Terceirização de riscos;

� Simplificação do serviço para redução do gasto (Ex.: mudança / redução do escopo);

� Eliminação do serviço.

• Desafiar de forma arrojada toda despesa arbitrária. Revisar as políticas e procedimentos de certos itens

incluindo:

� Viagens e entretenimento

� Cursos e treinamentos

� Serviços de terceiros

� Telecomunicações (telefones fixo e celulares, etc.)

• Melhorar Governança (ex.: Reduzir os limites da aprovação, instituir controles mais rígidos sobre as

despesas).

• Discutir premissas com alta gestão e validar direcionamento;

• Quantificar os ganhos;

• Totalizar redução por rubrica, anualizar e documentar resultado final.

Atividades

12

Gastos

Gerais

Ferramentas

Matriz Estratégica de Sourcing

13

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

-0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5

EPI

Locação de Imóveis

Transporte

Filme

Verniz

Embalagem

BlanquetaPaletes

Chapas

UtilidadesTI

Serviços de 3º

Armazenagem

Complexidade do Mercado Fornecedor

Veículos

Caixas de Papelão

Peças de Manutenção

Industrialização 3º

Produção de CDs

Limpeza

Pano

Adesivos

Papel

Telefonia

Imp

ort

ân

cia

Baselin

e

Produção de DVD+J140s

Equip. de Movimentação

Químicos

Tintas

Brindes

Cursos/TreinamentoObras/Reformas

Matriz Estratégica de Sourcing a fim de identificar a melhor estratégia de compra para cada categoria de despesa.

A Matriz leva em consideração a importância da categoria no baseline, a complexidade do mercado fornecedor e o volume de gastos (tamanho da bolha). As categorias serão posicionadas nos seguintes quadrantes: Alavancáveis, Estratégicos, Oportunidades e Não Críticos.

Alavancáveis

Estratégicos

Oportunidades

Não críticos

Legenda:

Nossa abordagem

14

Serviços de Terceiros Serviços Bancários Gastos com Viagens Recursos Humanos

• Limpeza

• Segurança

• Processamento Folha Pagto

• Gestão de Arquivos

• Publicidade e Propaganda

• Taxas Cartão de Crédito

• Despesas Financeiras

• Multas por Pagto em Atraso

• Tarifas Bancárias

• Seguros (prop., veíc. e vida)

• Hospedagens

• Alimentação

• Transporte Aéreo

• Transporte Viário

• Comissões Agente Viagens

• Treinamento

• Recrutamento e Seleção

• Cursos de Idiomas

• Planos de Saúde

• Alimentação

Informática Utilidades Telecomunicações Gestão de Frota

• Desktops

• Laptops

• Servidores

• Licenças de Aplicativos

• Impressão e reprografia

• Serviços Suporte Usuário

• Energia Elétrica

• Água e Esgoto

• Combustível Industrial

• Gestão de Resíduos

• Telefonia Fixa (local e longa)

• Telefonia Móvel

• Rede de dados

• Manutenção de Veículos

• Combustível

• Leasing

Almoxarifado Postagem e Entregas Prédios e Construções

• Materiais de Limpeza

• Materiais de Escritório

• Consumíveis Fábrica

• Correios

• Courier

• Fretes

• Manutenção Predial

• Aluguéis

Nossa abordagem

15

Gastos Gerais (ECR)

Capital de Giro (ECR)Processos (ECR)

Mão de Obra (ECR)

Riscos Operacionais

(“Cash at Risk”)

* ECR – Enterprise Cost Reduction

Receitas

Nossa abordagem

Atividades

16

Mão-de-Obra

• Entender a estrutura de salários e benefícios x jornada de trabalho e complexidade das atividades

realizadas por cada profissional;

• Relacionar hipóteses de oportunidades de redução de custos, compreendendo, dentre outras:

� Simplificação de Lideranças (Revisão da Estrutura Organizacional // Amplitude de Comando).

� Redimensionamento de quadro – Análise por Parâmetros de Produtividade:

� Corte de Serviços Não Essenciais (Ex.: Comunicação Interna // Relatórios).

� Revisão da Grade Salarial:

� Auditoria/Revisão de Rubricas da Folha de Pagamento

� Readequação da estrutura de benefícios - alternativas de simplificação, redução ou exclusão do

benefício (planos de saúde / odontológico, planos de pensão, tickets, celulares, etc.);

� Simplificação de Ações de RH (Ex.: Confraternizações, Brindes)

Nossa abordagem

17

Gastos Gerais (ECR)

Capital de Giro (ECR)Processos (ECR)

Mão de Obra (ECR)

Riscos Operacionais

(“Cash at Risk”)

* ECR – Enterprise Cost Reduction

Receitas

Nossa abordagem

• Entender o fluxo dos processos buscando identificar:

� Objetivo de cada processo / subprocesso;

� Clientes e fornecedores do processo / subprocesso;

� Tempo despendido em cada atividade;

� Principais gargalos / retrabalhos / deficiências existentes;

� Indicadores de performance relativos ao processo (custo, qualidade e tempo).

• Relacionar hipóteses de oportunidades de redução de custos, através da identificação de perdas e

causas raízes, compreendendo, dentre outras:

� centralização, eliminação, simplificação, automatização e/ou redistribuição das atividades dos

processos;

� situações potenciais de terceirização.

• Discutir premissas com alta gestão e validar direcionamento;

• Quantificar os ganhos;

• Totalizar redução, anualizar e documentar resultado final.

Atividades

18

Processos

Nossa abordagem

19

Processos

LOOPSQuando uma etapa emum processo é executadapela mesma pessoadiversas vezes.

DEFINIÇÃO DERESPONSABILIDADESempre existe confusãoentre as atribuições de uma área com outra.

ATRASOSDESNECESSÁRIOSTempo excessivo entre uma atividade e outra.

DEAD-ENDSQuando um documento ourelatório não é maisnecessário, mas continuasendo utilizado.

TRABALHO MANUALPreenchimento deformulários e outras tare-fas manuais que poderiamser automatizadas.

BURACOS NEGROSEtapa em um processoque resulta em delay ouaparentes interrupções.

REPETIÇÕESAtividade que se repeteno processo.

PROCESSOS COMMUITAS ATIVIDADESSerá que todas sãonecessárias?

SEQÜÊNCIAVerificar as atividades quepodem ser efetuadas emparalelo, evitando repe-tição ou esforço duplo.

ESFORÇO DUPLICADOIdentificar as etapas quesão repetidas em áreasdiferentes.

INTEGRAÇÃOProblemas de conexãoentre processos, áreas,consumidores ou fornece-dores.

PROCESSOSPARALELOSÁreas que executamprocessos semelhantessem padronização.

GARGALOSEtapas que transcorremem velocidade muitoinferior às demais ditandoo ritmo de execução.

Exemplos de falhas em processos que não funcionam adequadamente

Nossa abordagem

20

Processos

Racionalização

Produtos Finais

“As Is”

“To Be”

Nossa abordagem

21

Gastos Gerais (ECR)

Capital de Giro (ECR)Processos (ECR)

Mão de Obra (ECR)

Riscos Operacionais

(“Cash at Risk”)

* ECR – Enterprise Cost Reduction

Receitas

Nossa abordagem

• Identificar e sugerir mudanças estruturais no capital de giro baseado na priorização das iniciativas:

� Contas a pagar:

o Alongar prazos;

o Solicitar prorrogações em qualquer não conformidade do produto / serviço;

o Concentrar fornecedores e otimizar barganha;

o Negar pagamento de juros em qualquer situação;

o Requerer descontos para pagamentos antecipados.

� Contas a receber:

o Reduzir prazos;

o Evitar concessão de descontos;

o Fortalecer o processo de cobrança dos vencidos;

� Dívidas / Financiamentos

o Revisar o perfil da dívida objetivando:

• Alongamento do perfil;

• Redução dos encargos.

Atividades

22

Capital

de Giro

Nossa abordagem

� Estoques / Almoxarifado

o Revisar giro dos estoques e controles sobre estoques de baixo giro, estabelecendo programas para

venda dos obsoletos;

o Revisar nível dos estoques de segurança visando identificar possibilidades de redução;

o Revisar e otimizar quantidade de SKU´s, marcas, volume e variações;

o Verificar possibilidades de consignação.

• Discutir premissas com alta gestão e validar direcionamento;

• Quantificar os ganhos;

• Totalizar redução, anualizar e documentar resultado final.

Atividades

23

Capital

de Giro

Ferramentas

Ferramentas

Lean Office – Simplificação

25

Processos simplificados com base no conceito de “Lean Thinking”, que consiste na eliminação de atividades que não agregam valor (manual, duplicidade,etc..), e a consequente redução de etapas e de retrabalho.

Princípios para Análise e Revisão de Processos

A B DC E

A B DC E

A B DC FE G

A B G

A B DC FE G

A

B

C

D

E

A

A

A B DC E

A B DC E

Existem passos desnecessários na execução do

processo para atender às necessidades dos clientes?

A B C D

A D B C

Há atividades conduzidas sequencialmente quando

poderiam ser conduzidas em paralelo, sem prejuízo ao

cliente?

Algumas atividades poderiam ser conduzidas

antecipadamente, gerando aumento do nível de

serviço?

O processo contém atividades com retrabalho ou falha

na integração que reduzem o nível de serviço?

As atividades estão organizadas dentro de uma

seqüencia lógica e otimizada?

Ferramentas

Pricing & Profitability Management

26

Ferramentas

Enterprise Value Map

27

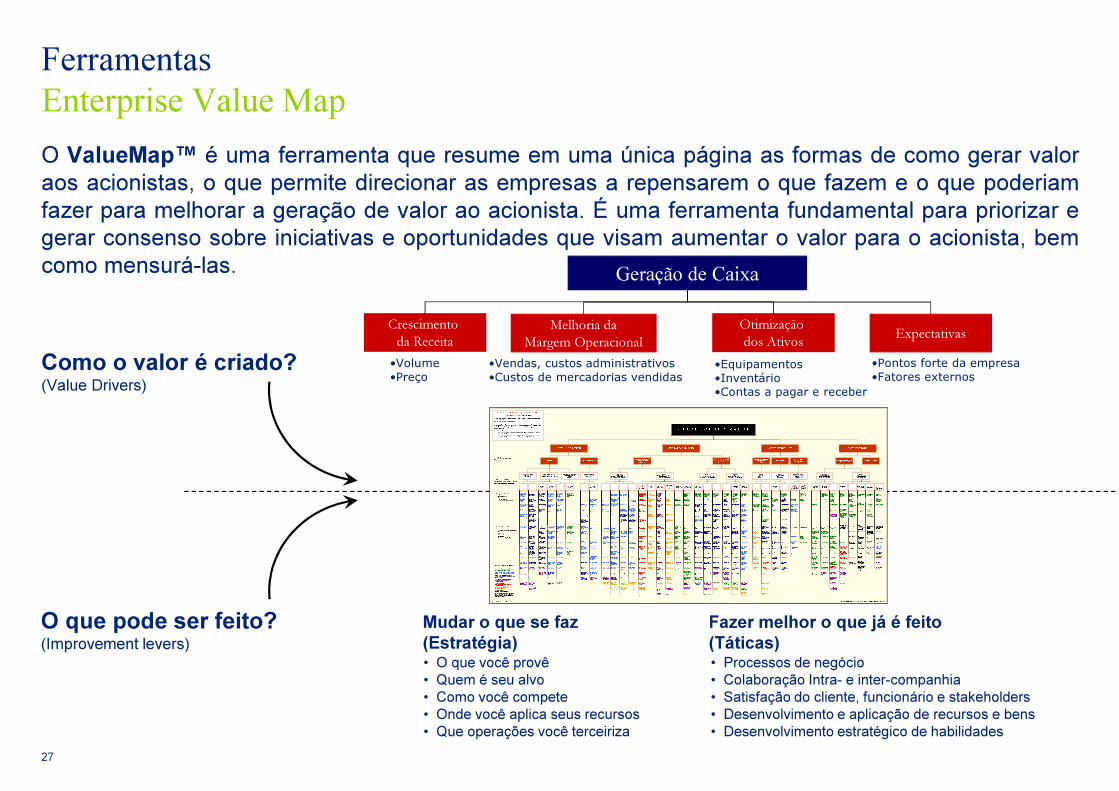

O ValueMap™ é uma ferramenta que resume em uma única página as formas de como gerar valoraos acionistas, o que permite direcionar as empresas a repensarem o que fazem e o que poderiamfazer para melhorar a geração de valor ao acionista. É uma ferramenta fundamental para priorizar egerar consenso sobre iniciativas e oportunidades que visam aumentar o valor para o acionista, bemcomo mensurá-las. Geração de Caixa

•Volume•Preço

•Vendas, custos administrativos•Custos de mercadorias vendidas

•Equipamentos•Inventário•Contas a pagar e receber

Como o valor é criado?(Value Drivers)

O que pode ser feito?(Improvement levers)

Crescimento

da Receita

Melhoria da

Margem Operacional

Otimização

dos Ativos

Mudar o que se faz

(Estratégia)• O que você provê• Quem é seu alvo• Como você compete• Onde você aplica seus recursos• Que operações você terceiriza

Fazer melhor o que já é feito

(Táticas)• Processos de negócio• Colaboração Intra- e inter-companhia• Satisfação do cliente, funcionário e stakeholders• Desenvolvimento e aplicação de recursos e bens• Desenvolvimento estratégico de habilidades

•Pontos forte da empresa•Fatores externos

Expectativas

Ferramentas

Revenue Enhancement Database

Base de dados mundialmente utilizada pelos profissionais da Deloitte a qual tem cadastrados os processos e as atividades realizadas por Companhias que alcançaram excelência em “Revenue Enhancement”.

Ferramentas

Enterprise Cost Management Database

Base de dados mundialmente utilizada pelos profissionais da Deloitte a qual tem cadastrados os processos e as atividades realizadas por Companhias que alcançaram excelência em “Cost improvement”.

Ferramentas

Analytics

Ferramentas

Pesquisa e Publicações

ECR e Mudança de estrutura –Repensando o

modelo de negócio

Esta publicação, descreve como um modelo

eficaz de negócios ajuda a definir como uma

corporação está organizada ou estruturada,

interface com os clientes, e preparada para

reagir ao mercado externo.

SG&A Redução de custos: Seis passos para a

sustentabilidade

Esta pesquisa, aborda os seis elementos essenciais

para alcançar a sustentabilidade SG&A redução dos

custos, analisando modelos de negócios e

desenvolvendo abordagens sistemáticas.

Modelo para elaboração de um programa de

redução dos custos

Esta publicação inclui: reexaminarmos a

estratégia, estabelecimento de base de

custos, definição de alvos para a redução dos

custos, identificação de potenciais iniciativas,

e priorização das iniciativas.

Construindo vantagem competitiva através da

estratégia de redução de custos

Esta publicação tem como objetivo apresentar

uma abordagem sobre o que Companhias de

FSI precisam para alcançar a estratégica de

redução de custos.

Six Sigma’s Role in Enterprise Cost Reduction

Six Sigma é uma abordagem disciplinada para

melhoria da qualidade. Utiliza medidas para obter

processos organizacionais mais próximos da

excelência. Este artigo, discute como as empresas

podem reduzir custos em toda a empresa, ao

mesmo tempo que fornece um quadro para uma

melhoria sustentável.