Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

Escrituração Contábil Fiscal -

Ajustes e aspectos práticos

Elaborado por:

Ademir Macedo de Oliveira

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Setembro 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

O conteúdo a ser abordado, será exclusivamente sobre otema desta atividade. Eventuais opiniões e conclusões,com relação a outros assuntos, são de inteiraresponsabilidade do Palestrante.

PROGRAMA

• Introdução- A ECF- Escrituração Contábil Fiscal• Prazo de entrega• Pessoas Jurídicas obrigadas a declarar• Penalidades pela não entrega no prazo estabelecido• Aspectos gerais sobre esta nova obrigação acessória• Conteúdo da ECF• Extinção da DIPJ, Lalur e Lacs• Análise dos blocos da ECF.• Tratamento dos saldos de períodos anteriores• Cálculos do IRPJ e CSLL• Reflexões sobre os aspectos inerentes ao SPED-ECF.• Bibliografia

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

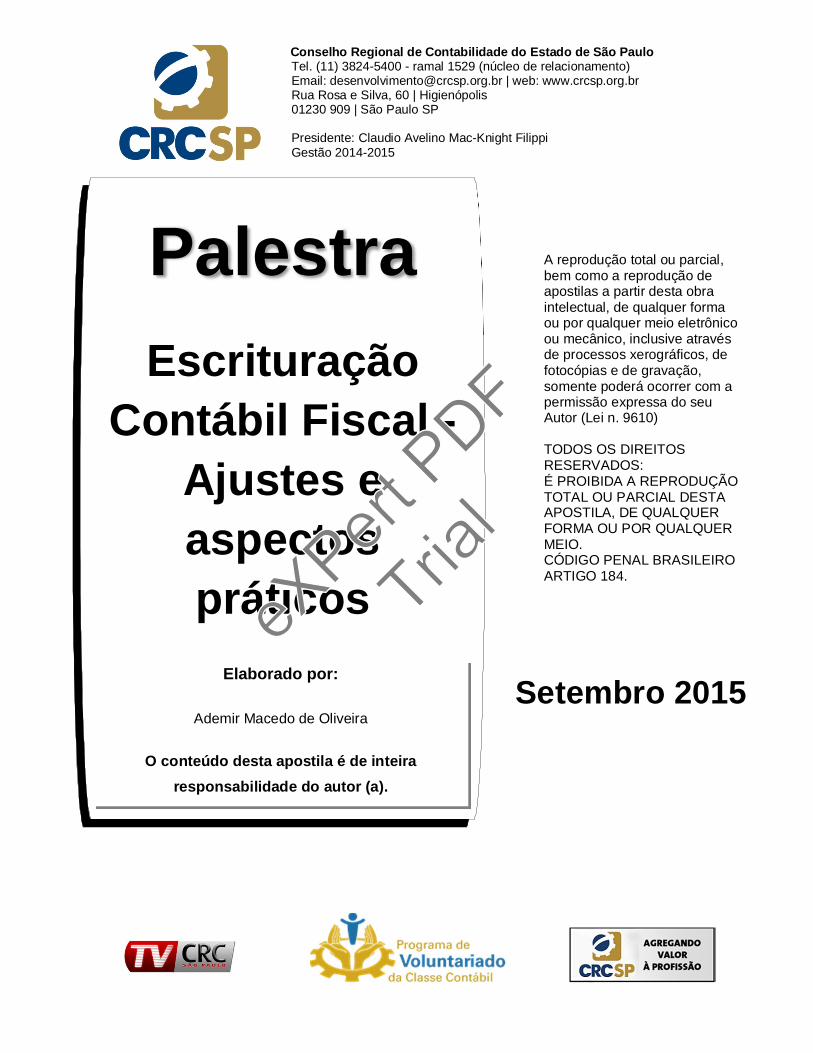

INTRODUÇÃO

ECF- Escrituração Fiscal Digital

Cenário 01 – até 2013

As alterações introduzidas pelas Leis: 11638/2007 e 11941/2009 quemodificarem o critério de reconhecimento de receitas, custos edespesas computadas na apuração do lucro líquido do exercício, antesdefinidos no artigo 191 da Lei nº 6.404/1976 não surtirão efeitos parafins de apuração do lucro real e da base de cálculo da CSLL, devendoser considerados, para efeitos fiscais, os métodos e critérios contábeisvigentes até 31.12.2007.

RECEITAS CUSTOS DESPESAS

CONTAS DE RESULTADOS

AjustesEscriturados e mantidosem padrão arcaico.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

INTRODUÇÃO

ECF- Escrituração Contábil Fiscal

Cenário 02 – a partir do ano calendário – 2014

A ECF-Escrituração Contábil Fiscal é a Escrituração no formato digitalcom rastreabilidade das informações contábeis e fiscais para fins dedemonstração da apuração do IRPJ.(Imposto de Renda ) e CSLL.(Contribuição Social sobre o Lucro Líquido) para as pessoas jurídicassujeitas à apuração do Imposto sobre a Renda pelo Regime do LucroReal, Lucro Presumido ou Lucro Arbitrado, e também para as PessoasJurídicas imunes e isentas, a partir do ano-calendário de 2014, e serátransmitida anualmente ao Sistema Público de Escrituração Digital(Sped) até o último dia útil do mês de setembro do ano seguinte aoano-calendário a que se refira.

INTRODUÇÃO

A mudança aperfeiçoa e fortalece os mecanismos de cruzamento dedados e controles tributários da Receita Federal, com o objetivo decombater a sonegação fiscal e a evasão de divisas, o que exige aindamais planejamento e organização por parte dos empresários.

Elisão Evasão Elusão

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

INTRODUÇÃO

ECF- Escrituração Contábil Fiscal

Todas empresas que possuem operações que influenciem acomposição da base de cálculo e o valor devido do Imposto sobre aRenda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre oLucro Líquido (CSLL) são obrigadas a apresentar a ECF.

Sob esse ponto de vista, são praticamente todas as empresas ativas.

PESSOAS JURIDICAS OBRIGADAS A DECLARAR

ECF- Escrituração Contábil Fiscal

Todas as Pessoas Jurídicas, inclusive as equiparadas, deverãoapresentar a Escrituração Contábil Fiscal (ECF) de forma centralizadapela matriz.

Para os contribuintes que apuram o Imposto sobre a Renda da PessoaJurídica pela sistemática do Lucro Real, a ECF. é o Livro de Apuraçãodo Lucro Real.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

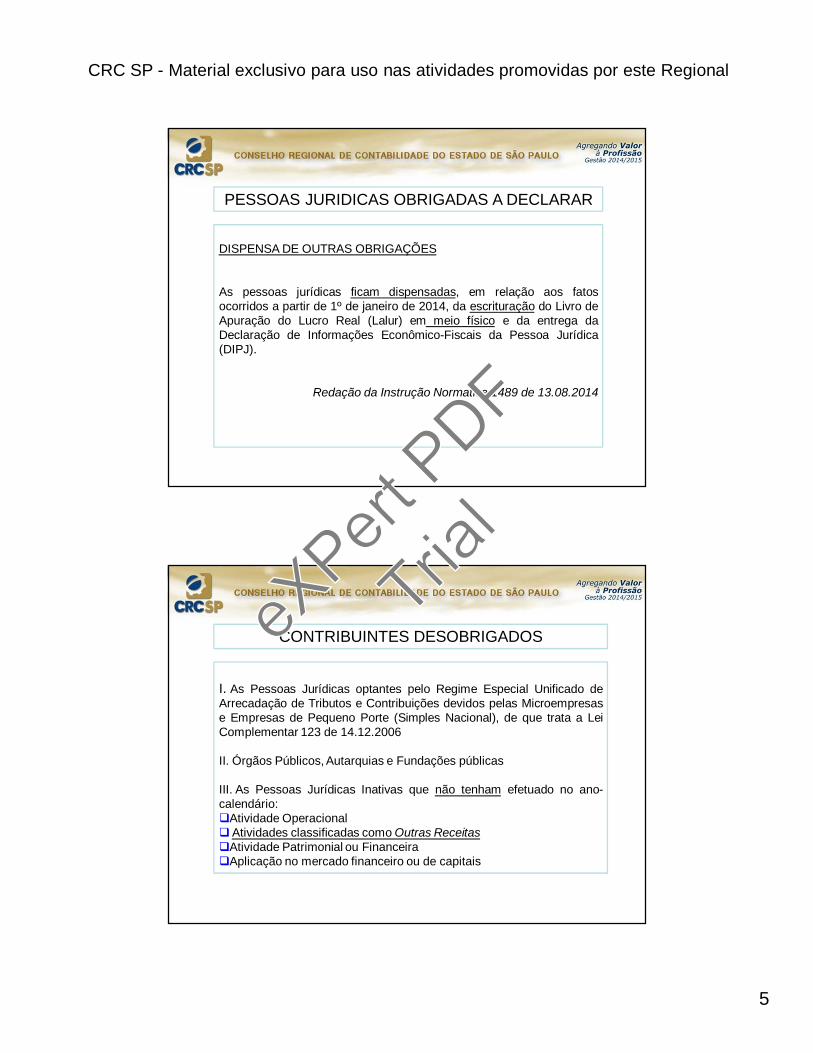

PESSOAS JURIDICAS OBRIGADAS A DECLARAR

DISPENSA DE OUTRAS OBRIGAÇÕES

As pessoas jurídicas ficam dispensadas, em relação aos fatosocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro deApuração do Lucro Real (Lalur) em meio físico e da entrega daDeclaração de Informações Econômico-Fiscais da Pessoa Jurídica(DIPJ).

Redação da Instrução Normativa 1489 de 13.08.2014

CONTRIBUINTES DESOBRIGADOS

I. As Pessoas Jurídicas optantes pelo Regime Especial Unificado deArrecadação de Tributos e Contribuições devidos pelas Microempresase Empresas de Pequeno Porte (Simples Nacional), de que trata a LeiComplementar 123 de 14.12.2006

II. Órgãos Públicos, Autarquias e Fundações públicas

III. As Pessoas Jurídicas Inativas que não tenham efetuado no ano-calendário:Atividade OperacionalAtividades classificadas como Outras ReceitasAtividade Patrimonial ou FinanceiraAplicação no mercado financeiro ou de capitais

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

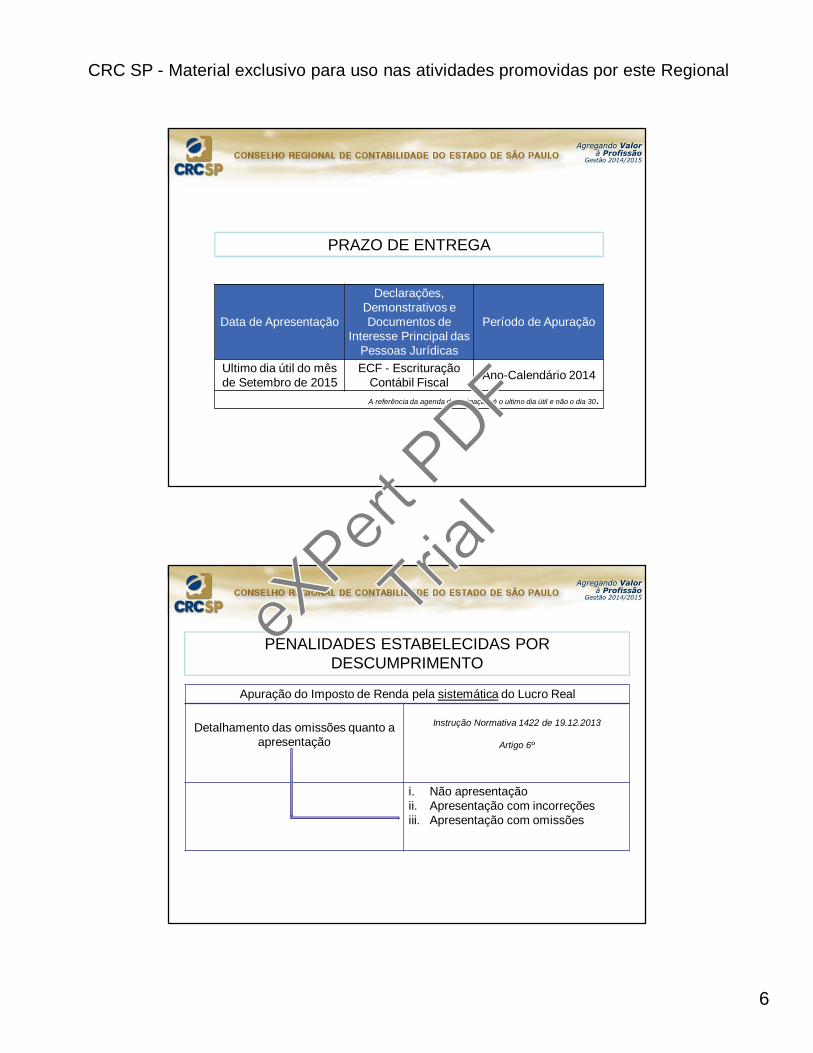

PRAZO DE ENTREGA

Data de Apresentação

Declarações, Demonstrativos e Documentos de

Interesse Principal das Pessoas Jurídicas

Período de Apuração

Ultimo dia útil do mês de Setembro de 2015

ECF - Escrituração Contábil Fiscal Ano-Calendário 2014

A referência da agenda de obrigação é o ultimo dia útil e não o dia 30.

PENALIDADES ESTABELECIDAS POR DESCUMPRIMENTO

Apuração do Imposto de Renda pela sistemática do Lucro Real

Detalhamento das omissões quanto a apresentação

Instrução Normativa 1422 de 19.12.2013

Artigo 6º

i. Não apresentaçãoii. Apresentação com incorreçõesiii. Apresentação com omissões

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

PENALIDADES ESTABELECIDAS POR DESCUMPRIMENTO

Junção de legislações

Detalhamento das omissõesquanto a apresentação

Instrução Normativa 1422 de 19.12.2013

Artigo 6º

Decreto 1598 de 26.12.1977Lei 12.973 de 13.05.2014Instrução Normativa 1574 de 24.07.2015

PENALIDADES ESTABELECIDAS POR DESCUMPRIMENTO

Valores Escalonados a) Equivalente a 0,25%, por mês calendário:

Ou fração, do lucro líquido antes do IRPJ e da CSLL, no período a que se refere a apuração, limitada a10% relativamente às pessoas jurídicas que deixarem de apresentar ou apresentarem em atraso o livro,observado, ainda, o limite de:

a.1) R$ 100.000,00, para as pessoas jurídicas que no ano calendário anterior tiverem auferido receitabruta total, igual ou inferior a R$ 3.600.000,00.

a.2) R$ 5.000.000,00, para as pessoas jurídicas que não se enquadrarem na hipótese de que trata a letra"a.1.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

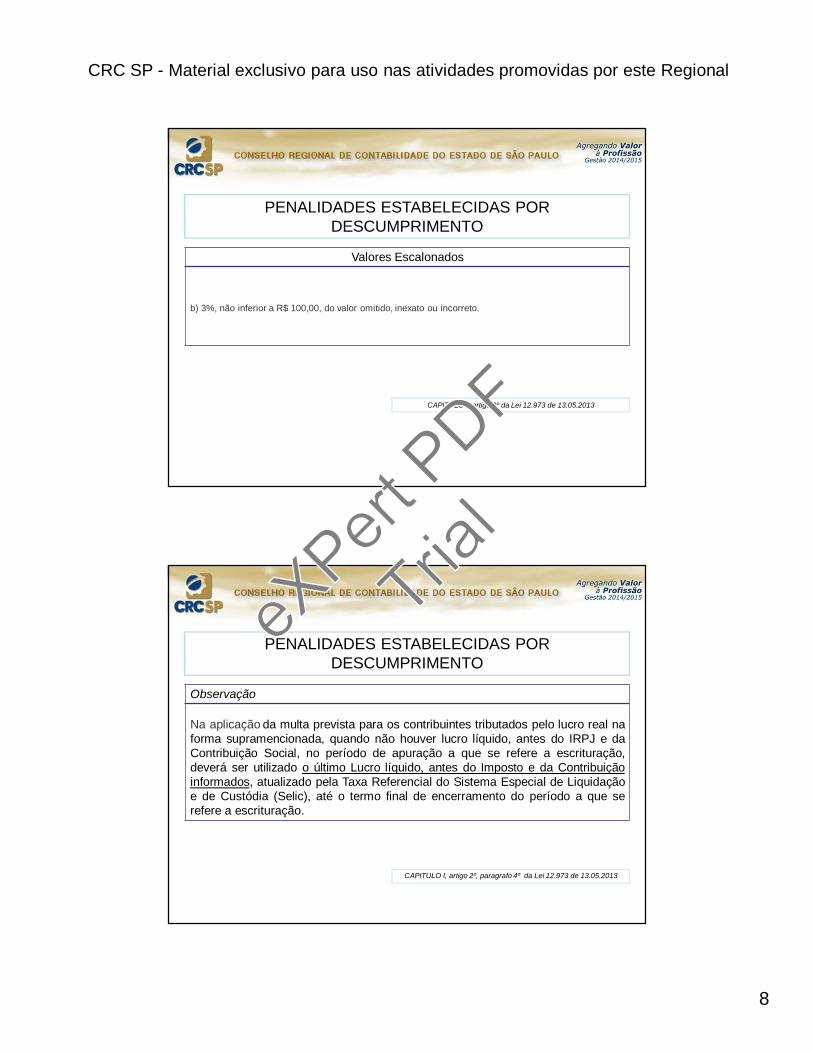

PENALIDADES ESTABELECIDAS POR DESCUMPRIMENTO

Valores Escalonados

b) 3%, não inferior a R$ 100,00, do valor omitido, inexato ou incorreto.

CAPITULO I, artigo 2º da Lei 12.973 de 13.05.2013

PENALIDADES ESTABELECIDAS POR DESCUMPRIMENTO

Observação

Na aplicação da multa prevista para os contribuintes tributados pelo lucro real naforma supramencionada, quando não houver lucro líquido, antes do IRPJ e daContribuição Social, no período de apuração a que se refere a escrituração,deverá ser utilizado o último Lucro líquido, antes do Imposto e da Contribuiçãoinformados, atualizado pela Taxa Referencial do Sistema Especial de Liquidaçãoe de Custódia (Selic), até o termo final de encerramento do período a que serefere a escrituração.

CAPITULO I, artigo 2º, paragrafo 4º da Lei 12.973 de 13.05.2013

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

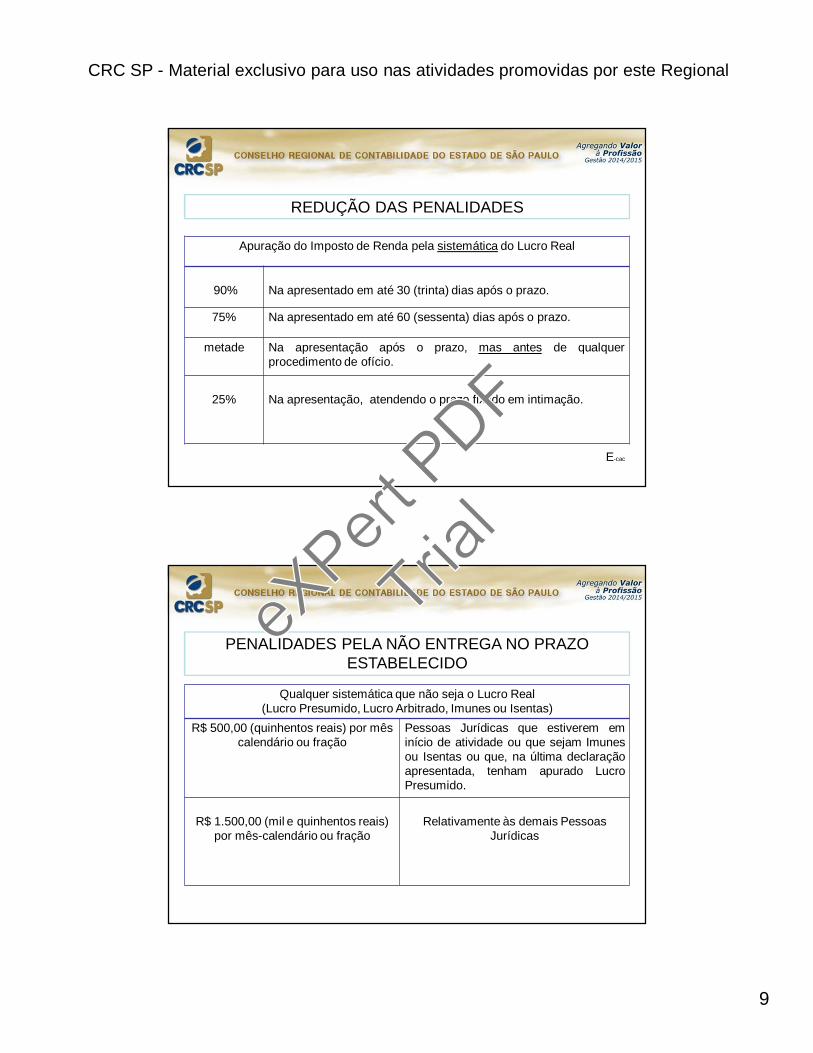

REDUÇÃO DAS PENALIDADES

Apuração do Imposto de Renda pela sistemática do Lucro Real

90% Na apresentado em até 30 (trinta) dias após o prazo.

75% Na apresentado em até 60 (sessenta) dias após o prazo.

metade Na apresentação após o prazo, mas antes de qualquerprocedimento de ofício.

25% Na apresentação, atendendo o prazo fixado em intimação.

E-cac

PENALIDADES PELA NÃO ENTREGA NO PRAZO ESTABELECIDO

Qualquer sistemática que não seja o Lucro Real (Lucro Presumido, Lucro Arbitrado, Imunes ou Isentas)

R$ 500,00 (quinhentos reais) por mês calendário ou fração

Pessoas Jurídicas que estiverem eminício de atividade ou que sejam Imunesou Isentas ou que, na última declaraçãoapresentada, tenham apurado LucroPresumido.

R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração

Relativamente às demais Pessoas Jurídicas

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

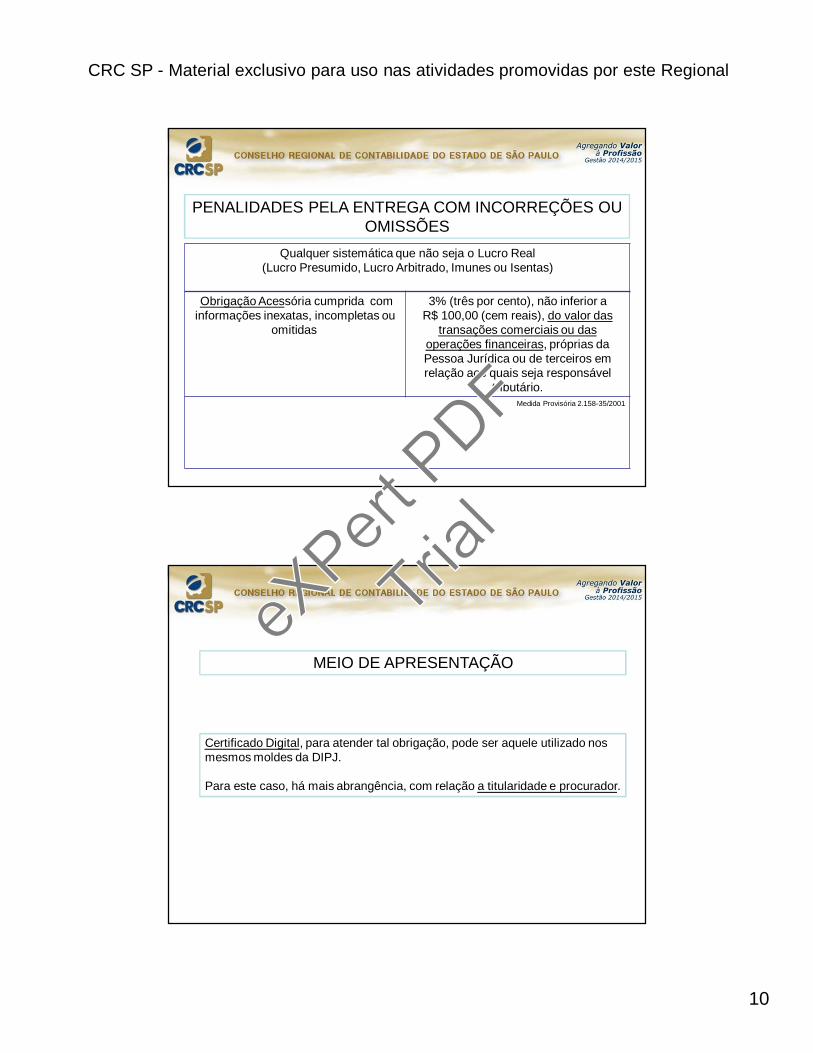

PENALIDADES PELA ENTREGA COM INCORREÇÕES OU OMISSÕES

Qualquer sistemática que não seja o Lucro Real (Lucro Presumido, Lucro Arbitrado, Imunes ou Isentas)

Obrigação Acessória cumprida com informações inexatas, incompletas ou

omitidas

3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor das

transações comerciais ou das operações financeiras, próprias da Pessoa Jurídica ou de terceiros em relação aos quais seja responsável

tributário.Medida Provisória 2.158-35/2001

MEIO DE APRESENTAÇÃO

Certificado Digital, para atender tal obrigação, pode ser aquele utilizado nos mesmos moldes da DIPJ.

Para este caso, há mais abrangência, com relação a titularidade e procurador.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

ASPECTOS GERAIS SOBRE A OBRIGAÇÃO ACESSÓRIA

ACESSO A INFORMAÇÃO

Banco Central do Brasil SIM

Comissão de Valores Mobiliários (CVM) SIM

Conselho Federal de Contabilidade (CFC) ¹

Depto. de Registro Empresarial e Integração (DREI) ¹

Secretaria da Receita Federal (RFB) SIM

Superintendência de Seguros Privados (SUSEP) SIM

Secretarias de Estado da Fazenda ²

Secretaria de Finanças das Capitais ²1- Estes membros não têm acesso aos Livros Digitais por intermédio do Sped.2- Dependem da assinatura de convênio para acesso aos Livros Digitais

CONTEUDO DA ESCRITURAÇÃO CONTABIL FISCAL

Escrituração Contábil DigitalECD

Demonstração do Lucro Real

(=) Lucro Líquido ................xxx(+) Adições..........................xxx(–) Exclusões .....................xxx(–) Compensações .............xxx(=) Lucro Real ....................xxx

Escrituração Contábil FiscalECF

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

EXTINÇÃO DA DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOAS JURÍDICAS

DIPJ

DIPJ

Informações com base no

Balanço Patrimonial,

DRE e informações

fiscais

ECFInformações a partir da

ECD mais os ajustes para composição da base de

cálculo

SPED

ANÁLISE DOS BLOCOS DA ECF.

A Contabilidade Societária é tratada e apresentada, na Escrituração Contábil Digital (ECD) nos termos das Instruções Normativas: 787/2007 e 1420/2013.

O arquivo da ECD não é importado e sim recuperado para a ECF.

Nota:

A ECD trata a contabilidade diária.A ECF, trata dos ajustes, para determinar o lucro real.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

O QUE MUDA

1. A atenção se concentrará na apuração dos tributos diretos.2. Exclusões e Adições serão mais “ vistas”.3. O controle, antes processado ou não, passa a ser tratado e apresentado.4. O cruzamento com as demais obrigações ficarão mais evidentes. 5. Resultados positivos como Lucros, tendem a aumentar a arrecadação. 6. A ECD x ECF, tendem a evidenciar operações omitidas pela Pessoa

Jurídica, porém declaradas pelas fontes pagadoras.7. Planejamentos tributários serão mais coibidos, sob essa ótica.

TRATAMENTO DOS SALDOS DE PERIODOS ANTERIORES

Panorama Geral do Lalur

Parte A: destinada aos lançamentos de ajuste do lucro líquido do período(adições, exclusões e compensações), tendo como fecho a demonstração doLucro Real.

Parte B: destinada exclusivamente ao controle dos valores que não constemda escrituração comercial, mas que devam influenciar a determinação dolucro real de períodos futuros.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

TRATAMENTO DOS SALDOS DE PERIODOS ANTERIORES

Os prejuízos são sinônimos com fontes distintas:

O prejuízo contábil, apurado pela contabilidade na Demonstração deResultado do Exercício.

O prejuízo fiscal, apurado na demonstração do lucro real.Fonte: Receita Federal

TRATAMENTO DOS SALDOS DE PERIODOS ANTERIORES

A utilização desse prejuízo para compensação com lucro real apuradoposteriormente em períodos de apuração subsequentes poderá ser efetuadatotal ou parcialmente, independentemente de prazo, devendo ser observadoapenas em cada período de apuração de compensação o limite de 30% (trintapor cento) do respectivo lucro líquido ajustado (lucro líquido do período +adições – exclusões), levando-se a débito na conta de controle ( parte B ) , ovalor utilizado, transferindo-o para a parte A do livro, com vista a sercomputado na demonstração do lucro real, sendo registrado comocompensação.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

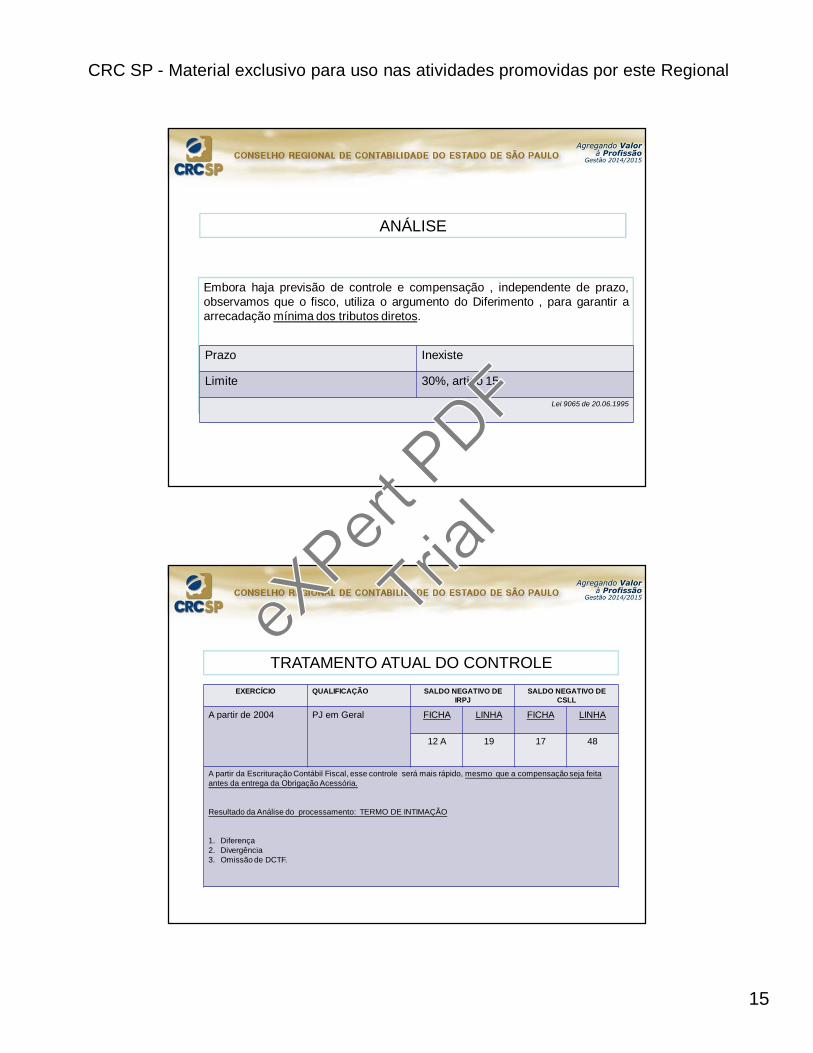

ANÁLISE

Embora haja previsão de controle e compensação , independente de prazo,observamos que o fisco, utiliza o argumento do Diferimento , para garantir aarrecadação mínima dos tributos diretos.

Prazo Inexiste

Limite 30%, artigo 15

Lei 9065 de 20.06.1995

EXERCÍCIO QUALIFICAÇÃO SALDO NEGATIVO DE IRPJ

SALDO NEGATIVO DE CSLL

A partir de 2004 PJ em Geral FICHA LINHA FICHA LINHA

12 A 19 17 48

A partir da Escrituração Contábil Fiscal, esse controle será mais rápido, mesmo que a compensação seja feita antes da entrega da Obrigação Acessória.

Resultado da Análise do processamento: TERMO DE INTIMAÇÃO

1. Diferença2. Divergência3. Omissão de DCTF.

TRATAMENTO ATUAL DO CONTROLEeX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

CÁLCULOS DO IRPJ – LUCRO REAL

Base Lei: 9.430/1996

a) Em: 31.03, 30.06,30.09 e 31.12 –apuração trimestralb) Em 31.12 de cada ano-calendário, no caso de apuração anualc) Na data da extinção da Pessoa Jurídica, com destinação do acervo líquidod) No evento de: incorporação, fusão, cisão da pessoa jurídica

Bloco Nome do Bloco Descrição do Bloco0 Abertura e Identificação Abre o arquivo, identifica a pessoa jurídica e referencia o período

da ECF.C Informações Recuperadas das

ECD (Bloco recuperado pelosistema – Não é importado)

Recupera, das ECD do período da escrituração da ECF, asinformações do plano de contas e os saldos mensais.

E Informações Recuperadas daECF Anterior e Cálculo Fiscaldos Dados Recuperados daECD.A recuperação de dados daECD é obrigatória para asempresas obrigadas a entregara ECD.

Recupera, da ECF imediatamente anterior, os saldos finais dascontas referenciais e da parte B (do e-LALUR). Calcula os saldoscontábeis de acordo com o período de apuração do tributo.

J Plano de Contas e Mapeamento Mapeamento do plano de contas contábil para o plano de contasreferencial.

K Saldos das Contas Contábeis eReferenciais

Apresenta os saldos das contas contábeis patrimoniais e deresultado por período de apuração e o seu mapeamento para ascontas referenciais.

L Lucro Líquido – Lucro Real Apresenta o balanço patrimonial, a demonstração do resultado doexercício e apura o lucro líquido da pessoa jurídica tributada pelolucro real.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Bloco Nome do Bloco Descrição do BlocoM e-LALUR e e-LACS Apresenta os livros eletrônicos de escrituração e apuração do

IRPJ (e-LALUR) e da CSLL (e-LACS) da pessoa jurídica tributadapelo lucro real - partes A e B.

N Cálculo do IRPJ e da CSLL –Lucro Real

Calcula o IRPJ e a CSLL com base no lucro real (estimativasmensais e ajuste anual ou valores trimestrais).

P Lucro Presumido Apresenta o balanço patrimonial, a demonstração do resultado doexercício e apura o IRPJ e a CSLL com base no lucro presumido.

T Lucro Arbitrado Apura o IRPJ e a CSLL com base no lucro arbitrado.

U Imunes ou Isentas Apresenta o balanço patrimonial e a demonstração do resultadodas imunes ou isentas. Apura, quando for o caso, o IRPJ e aCSLL quando forem obrigadas.

X Informações Econômicas Apresenta informações econômicas da pessoa jurídica.

Y Informações Gerais Apresenta informações gerais da pessoa jurídica.

9 Encerramento do Arquivo Digital Encerra o arquivo digital.

Comparativo para Adições ao Lucro LíquidoITEM DE LEGISLAÇÃO IRPJ CSLL

Doações SIM SIMPerdas apuradas em operações realizadas nos mercados de renda

variável SIM NÃODepreciação, amortização, manutenção, reparo, conservação, impostos, taxas, seguros, contraprestações de arrendamento mercantil e aluguel de

bens, móveis ou imóveis, não relacionados intrinsecamente com a produção

SIM SIM

Resultado negativo da avaliação, pela equivalência patrimonial, de investimentos relevantes (participações societárias) em sociedades

coligadas ou controladasSIM SIM

Multas SIM SIM

Tributos e contribuições com exigibilidade suspensa SIM SIM

Prejuízos e perdas em operações realizadas no exterior SIM SIM

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Comparativo para Adições ao Lucro LíquidoITEM DE LEGISLAÇÃO IRPJ CSLL

Doações, Bonificações e Brindes ( 5.910 e 6.910) SIM SIMPerdas decorrentes de créditos não liquidados que houverem sido

computadas no resultado sem observância dos limites e das condições

previstas na legislaçãoSIM SIM

Prejuízo por desfalque, apropriação indébita ou furto, praticados por empregados ou terceiros, se não houver sido instaurado inquérito

administrativo nos termos da legislação trabalhista ou apresentada queixa perante a autoridade policial

SIM NÃO

Rendimentos e ganhos de capital auferidos no exterior, os quais devem ser considerados pelos seus valores antes de descontado o tributo pago

no país de origemSIM SIM

Depreciação, amortização e exaustão, bem como parcela do custo de bem baixado a qualquer título

NÃO SIM

Pagamento de Prorrogação de Licença-Maternidade SIM SIM

Mais valia de investimentos avaliados pelo Patrimônio Líquido em sociedades estrangeiras que não funcionem no país

SIM SIM

Comparativo para Adições ao Lucro LíquidoPROCEDIMENTO PRO FISCO COM BASE NA POSTURA DO

PROFISSIONAL DE CONTABILIDADEIRPJ CSLL

Todos a movimentações realizadas, cuja natureza cause desequilíbrio entre os conceitos de Origem e Aplicação de Recursos

PREVENÇÃO , ÉTICA E VALORIZAÇÃO

SIM SIM

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

REFLEXÕES SOBRE OS ASPECTOS INERENTES AO SPED-ECF.

1 Plano de contas contábil e saldos das contas, para pessoas jurídicasobrigadas a entregar a Escrituração Contábil Digital (ECD) relativa aomesmo período da E.C.F. (Escrituração Contábil Fiscal).

2 Detalhamento:

Dos ajustes necessários, a partir do lucro líquido contábil de valores quecomporão a base de cálculo para o Lucro Real.

3 Registros de controle de todos os valores a excluir, adicionar oucompensar em exercícios subsequentes, inclusive prejuízo fiscal e basede cálculo negativa da CSLL.

REFLEXÕES SOBRE OS ASPECTOS INERENTES AO SPED-ECF.

4 Registros, lançamentos e ajustes que forem necessários para aobservância de preceitos da lei tributária relativos à determinação dolucro real, quando não devam, por sua natureza exclusivamente fiscal,constar da escrituração comercial, ou sejam diferentes dos lançamentosda escrituração.

5 Revisão dos conceitos e critérios do plano de contas e centros de custos,nos casos aplicáveis.

6 Auditar preventivamente o conteúdo das informações para envio aoFisco ( compliance), considerando a extinção da DIPJ.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

BIBLIOGRAFIA

• Lei 12.973/2014• Decreto 7.979/2013• Instrução Normativa RFB. 1489 de 13 de Agosto de 2014• Instrução Normativa RFB. 1486 de 13 de Agosto de 2014• Instrução Normativa RFB: 1.420/2013• Instrução Normativa RFB. 1.422/2013• Ato Declaratório Executivo da Coordenação Geral de Fiscalização 98/2013• Lei 12.873/2013• Resolução CFC no 1.299/2010• Decreto 6.022/2007• Medida Provisória 2.158-35/2001• Lei 5.172/1996 – Denominado Código Tributário Nacional

eXPert

Trial