Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Palestra

OTG 1000 - Modelo Contábil para MEs e

EPP - critérios e procedimentos

Elaborado por:

Glaucia Nazareth Ferreira

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

JANEIRO 2016

eXPert

Trial

1

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

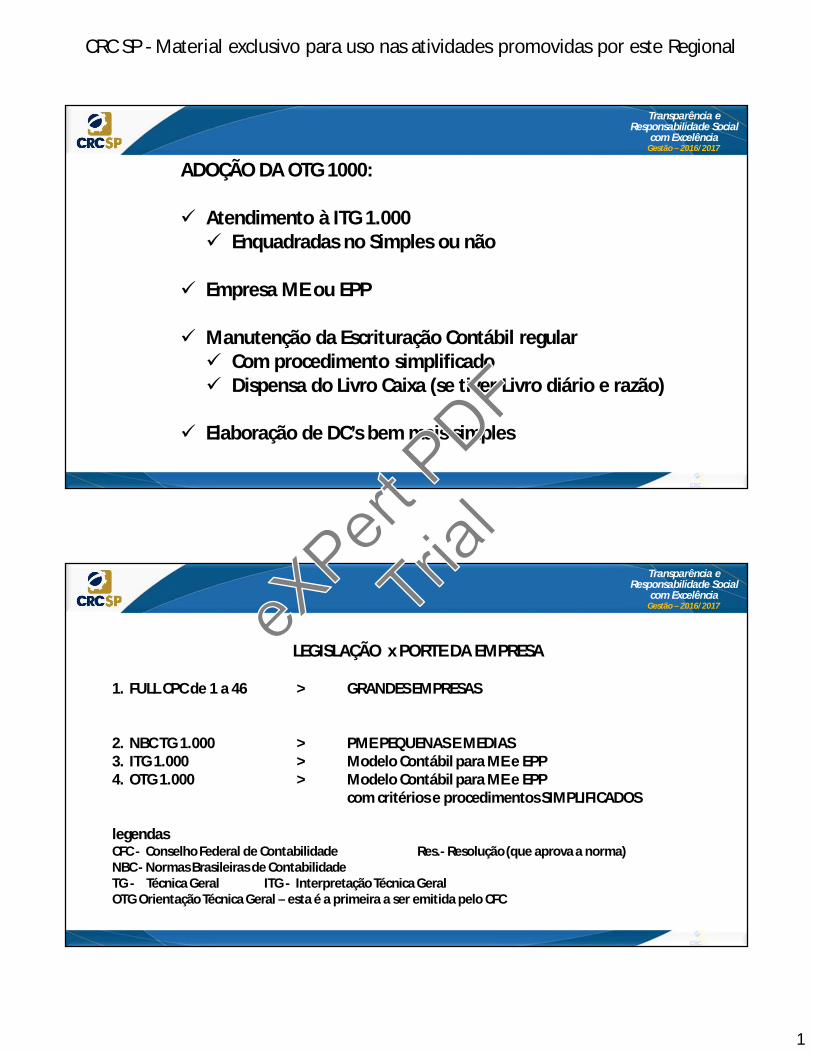

ADOÇÃO DA OTG 1000:

Atendimento à ITG 1.000 Enquadradas no Simples ou não

Empresa ME ou EPP

Manutenção da Escrituração Contábil regular Com procedimento simplificado Dispensa do Livro Caixa (se tiver Livro diário e razão)

Elaboração de DC’s bem mais simples

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LEGISLAÇÃO x PORTE DA EMPRESA

1. FULL CPC de 1 a 46 > GRANDES EMPRESAS

2. NBC TG 1.000 > PME PEQUENAS E MEDIAS3. ITG 1.000 > Modelo Contábil para ME e EPP4. OTG 1.000 > Modelo Contábil para ME e EPP

com critérios e procedimentos SIMPLIFICADOS

legendasCFC - Conselho Federal de Contabilidade Res.- Resolução (que aprova a norma)NBC - Normas Brasileiras de Contabilidade TG - Técnica Geral ITG - Interpretação Técnica GeralOTG Orientação Técnica Geral – esta é a primeira a ser emitida pelo CFC

eXPert

Trial

2

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

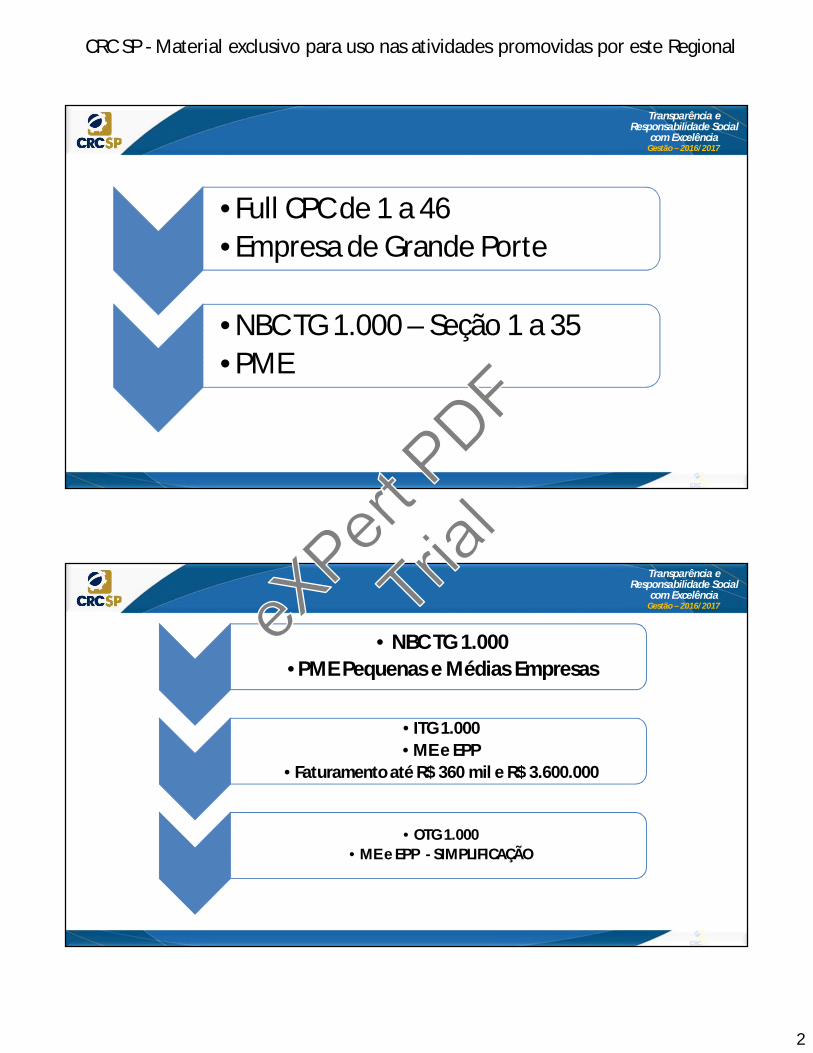

•Full CPC de 1 a 46•Empresa de Grande Porte

•NBC TG 1.000 – Seção 1 a 35•PME

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

• NBC TG 1.000•PME Pequenas e Médias Empresas

• ITG 1.000• ME e EPP

• Faturamento até R$ 360 mil e R$ 3.600.000

• OTG 1.000• ME e EPP - SIMPLIFICAÇÃO

eXPert

Trial

3

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

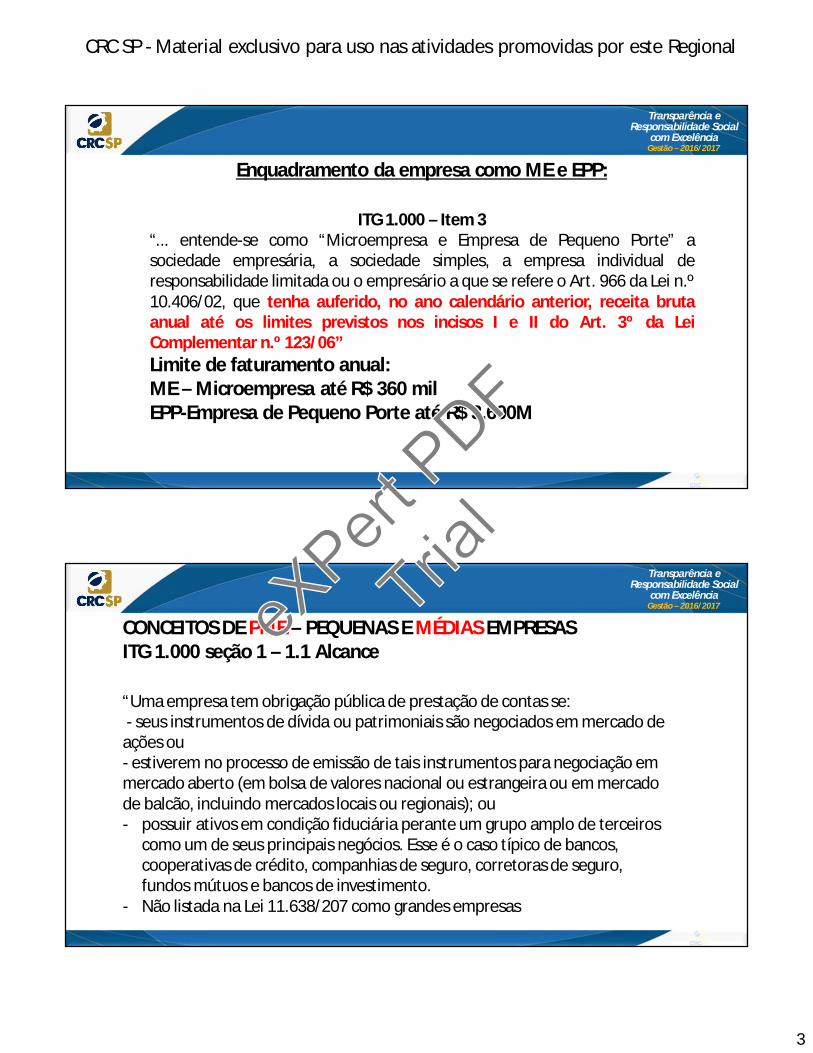

Enquadramento da empresa como ME e EPP:

ITG 1.000 – Item 3“... entende-se como “Microempresa e Empresa de Pequeno Porte” asociedade empresária, a sociedade simples, a empresa individual deresponsabilidade limitada ou o empresário a que se refere o Art. 966 da Lei n.º10.406/02, que tenha auferido, no ano calendário anterior, receita brutaanual até os limites previstos nos incisos I e II do Art. 3º da LeiComplementar n.º 123/06”Limite de faturamento anual:ME – Microempresa até R$ 360 milEPP-Empresa de Pequeno Porte até R$ 3,600M

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CONCEITOS DE PME – PEQUENAS E MÉDIAS EMPRESASITG 1.000 seção 1 – 1.1 Alcance

“Uma empresa tem obrigação pública de prestação de contas se:- seus instrumentos de dívida ou patrimoniais são negociados em mercado de ações ou - estiverem no processo de emissão de tais instrumentos para negociação em mercado aberto (em bolsa de valores nacional ou estrangeira ou em mercado de balcão, incluindo mercados locais ou regionais); ou- possuir ativos em condição fiduciária perante um grupo amplo de terceiros

como um de seus principais negócios. Esse é o caso típico de bancos, cooperativas de crédito, companhias de seguro, corretoras de seguro, fundos mútuos e bancos de investimento.

- Não listada na Lei 11.638/207 como grandes empresas

eXPert

Trial

4

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

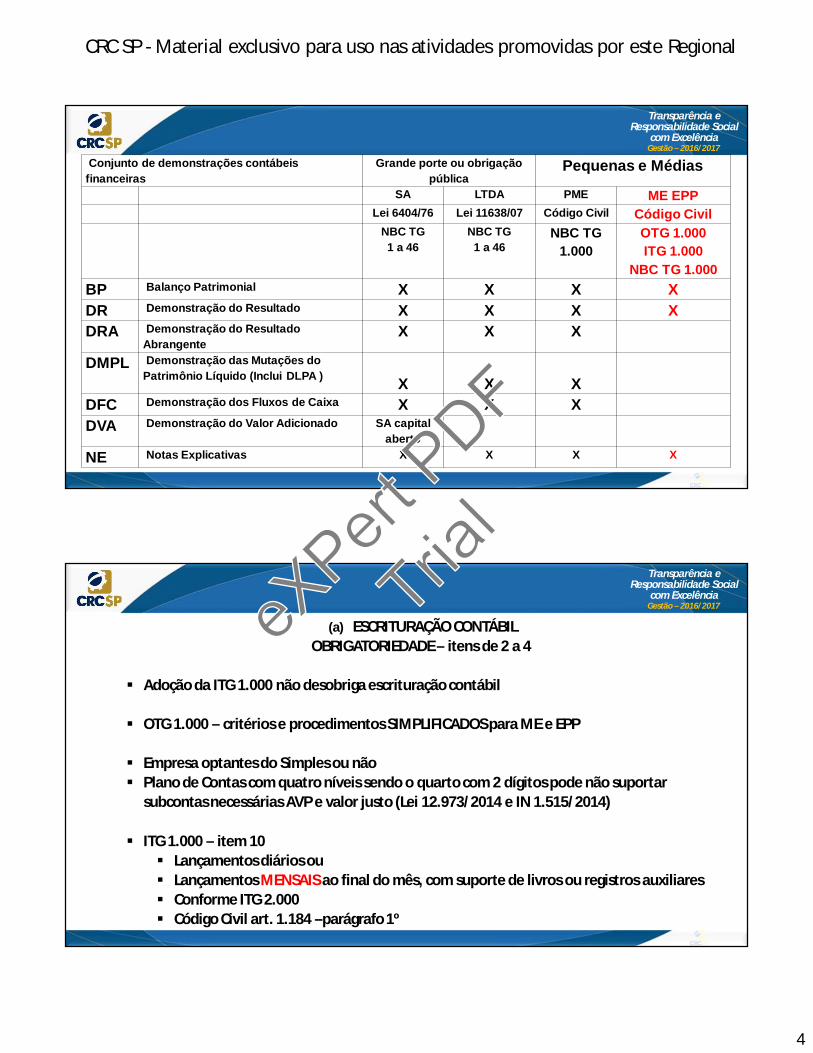

Conjunto de demonstrações contábeis financeiras

Grande porte ou obrigação pública

Pequenas e Médias

SA LTDA PME ME EPPLei 6404/76 Lei 11638/07 Código Civil Código Civil

NBC TG1 a 46

NBC TG1 a 46

NBC TG 1.000

OTG 1.000ITG 1.000

NBC TG 1.000 BP Balanço Patrimonial X X X XDR Demonstração do Resultado X X X XDRA Demonstração do Resultado

AbrangenteX X X

DMPL Demonstração das Mutações do Patrimônio Líquido (Inclui DLPA ) X X X

DFC Demonstração dos Fluxos de Caixa X X XDVA Demonstração do Valor Adicionado SA capital

abertoNE Notas Explicativas X X X X

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(a) ESCRITURAÇÃO CONTÁBILOBRIGATORIEDADE – itens de 2 a 4

Adoção da ITG 1.000 não desobriga escrituração contábil

OTG 1.000 – critérios e procedimentos SIMPLIFICADOS para ME e EPP

Empresa optantes do Simples ou não Plano de Contas com quatro níveis sendo o quarto com 2 dígitos pode não suportar

subcontas necessárias AVP e valor justo (Lei 12.973/2014 e IN 1.515/2014)

ITG 1.000 – item 10 Lançamentos diários ou Lançamentos MENSAIS ao final do mês, com suporte de livros ou registros auxiliares Conforme ITG 2.000 Código Civil art. 1.184 –parágrafo 1º

eXPert

Trial

5

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

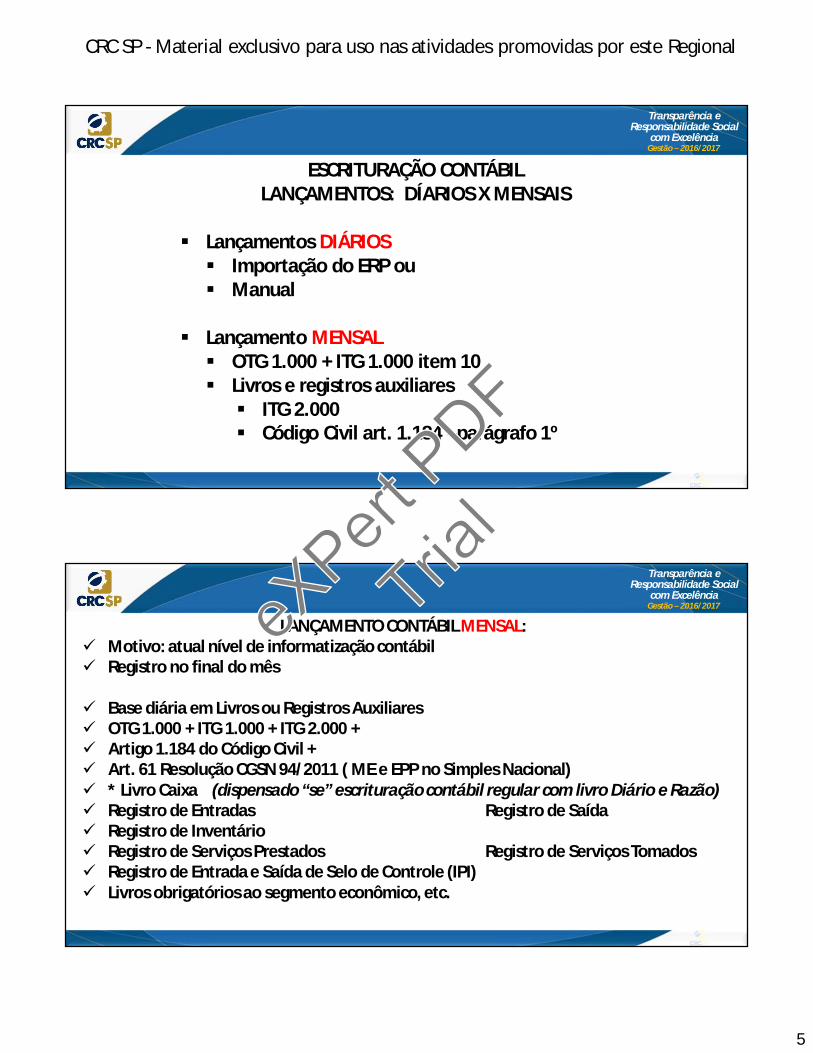

ESCRITURAÇÃO CONTÁBIL LANÇAMENTOS: DÍARIOS X MENSAIS

Lançamentos DIÁRIOS Importação do ERP ou Manual

Lançamento MENSAL OTG 1.000 + ITG 1.000 item 10 Livros e registros auxiliares ITG 2.000 Código Civil art. 1.184 –parágrafo 1º

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

LANÇAMENTO CONTÁBIL MENSAL: Motivo: atual nível de informatização contábil Registro no final do mês

Base diária em Livros ou Registros Auxiliares OTG 1.000 + ITG 1.000 + ITG 2.000 + Artigo 1.184 do Código Civil + Art. 61 Resolução CGSN 94/2011 ( ME e EPP no Simples Nacional) * Livro Caixa (dispensado “se” escrituração contábil regular com livro Diário e Razão) Registro de Entradas Registro de Saída Registro de Inventário Registro de Serviços Prestados Registro de Serviços Tomados Registro de Entrada e Saída de Selo de Controle (IPI) Livros obrigatórios ao segmento econômico, etc.

eXPert

Trial

6

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

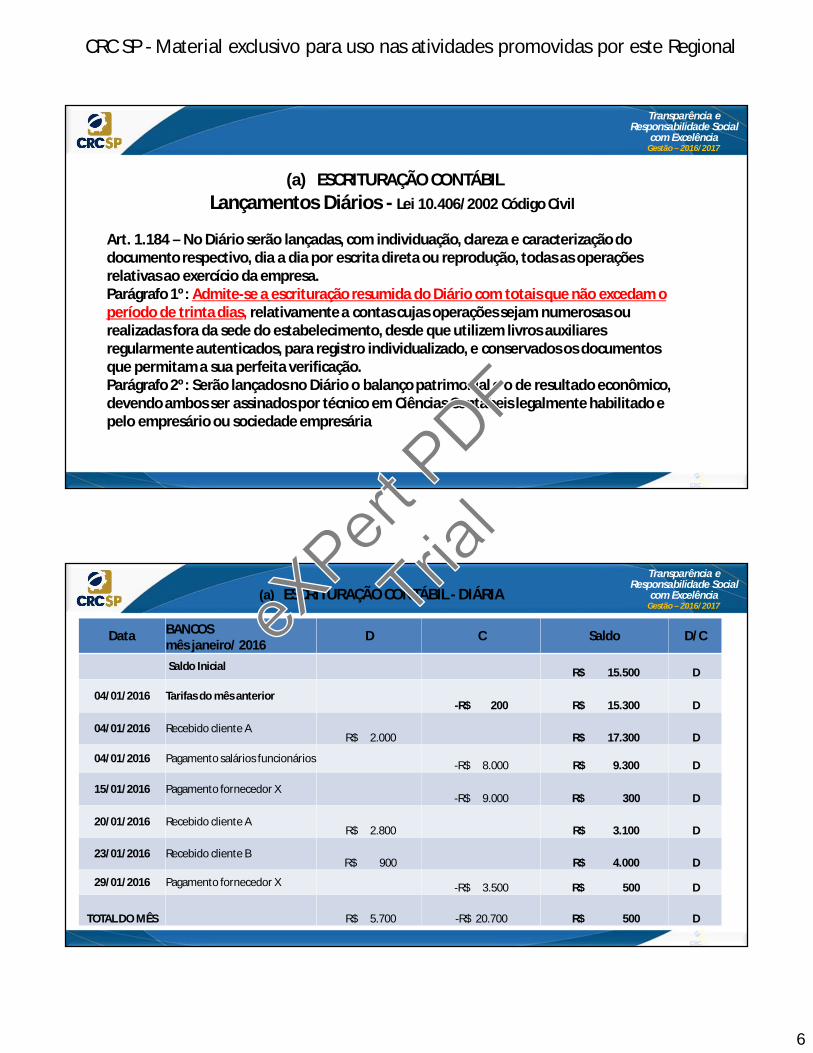

(a) ESCRITURAÇÃO CONTÁBILLançamentos Diários - Lei 10.406/2002 Código Civil

Art. 1.184 – No Diário serão lançadas, com individuação, clareza e caracterização do documento respectivo, dia a dia por escrita direta ou reprodução, todas as operações relativas ao exercício da empresa.Parágrafo 1º: Admite-se a escrituração resumida do Diário com totais que não excedam o período de trinta dias, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que utilizem livros auxiliares regularmente autenticados, para registro individualizado, e conservados os documentos que permitam a sua perfeita verificação.Parágrafo 2º: Serão lançados no Diário o balanço patrimonial e o de resultado econômico, devendo ambos ser assinados por técnico em Ciências Contábeis legalmente habilitado e pelo empresário ou sociedade empresária

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Data BANCOS mês janeiro/ 2016

D C Saldo D/C

Saldo Inicial R$ 15.500 D

04/01/2016 Tarifas do mês anterior-R$ 200 R$ 15.300 D

04/01/2016 Recebido cliente AR$ 2.000 R$ 17.300 D

04/01/2016 Pagamento salários funcionários -R$ 8.000 R$ 9.300 D

15/01/2016 Pagamento fornecedor X-R$ 9.000 R$ 300 D

20/01/2016 Recebido cliente AR$ 2.800 R$ 3.100 D

23/01/2016 Recebido cliente BR$ 900 R$ 4.000 D

29/01/2016 Pagamento fornecedor X -R$ 3.500 R$ 500 D

TOTAL DO MÊS R$ 5.700 -R$ 20.700 R$ 500 D

(a) ESCRITURAÇÃO CONTÁBIL - DIÁRIA

eXPert

Trial

7

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

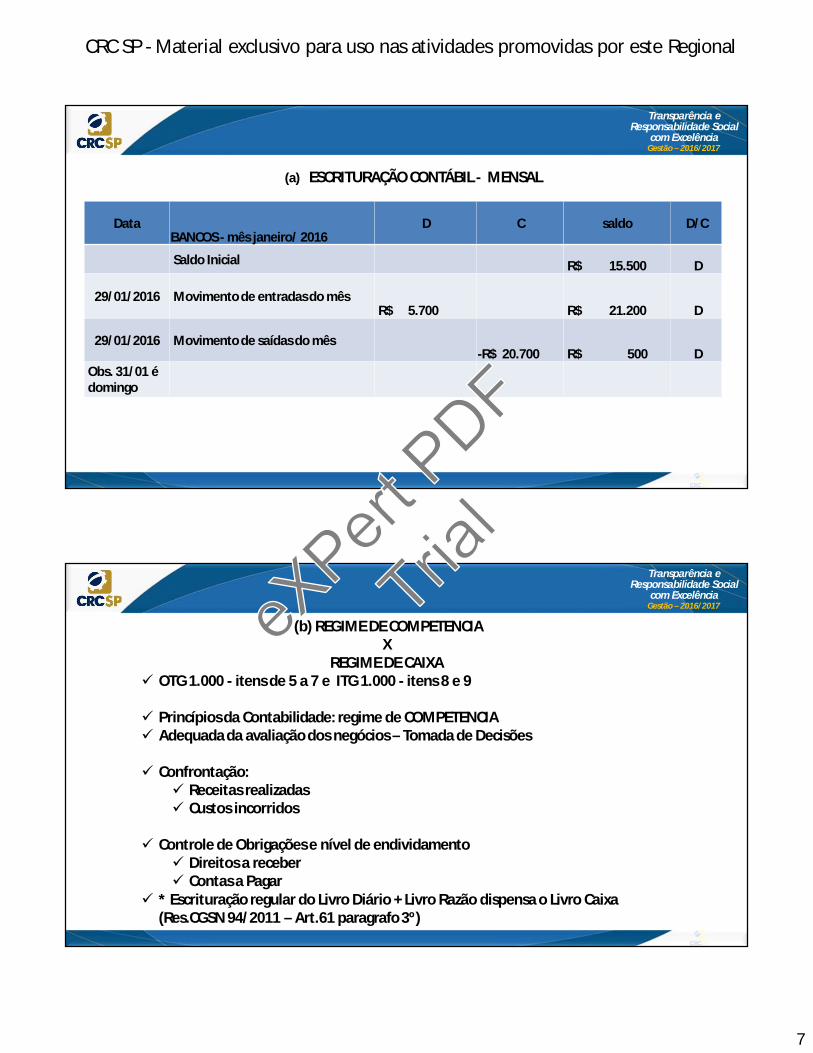

DataBANCOS - mês janeiro/ 2016

D C saldo D/C

Saldo Inicial R$ 15.500 D

29/01/2016 Movimento de entradas do mêsR$ 5.700 R$ 21.200 D

29/01/2016 Movimento de saídas do mês-R$ 20.700 R$ 500 D

Obs. 31/01 é domingo

(a) ESCRITURAÇÃO CONTÁBIL - MENSAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(b) REGIME DE COMPETENCIA X

REGIME DE CAIXA OTG 1.000 - itens de 5 a 7 e ITG 1.000 - itens 8 e 9

Princípios da Contabilidade: regime de COMPETENCIA Adequada da avaliação dos negócios – Tomada de Decisões

Confrontação: Receitas realizadas Custos incorridos

Controle de Obrigações e nível de endividamento Direitos a receber Contas a Pagar

* Escrituração regular do Livro Diário + Livro Razão dispensa o Livro Caixa (Res.CGSN 94/2011 – Art.61 paragrafo 3º)

eXPert

Trial

8

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

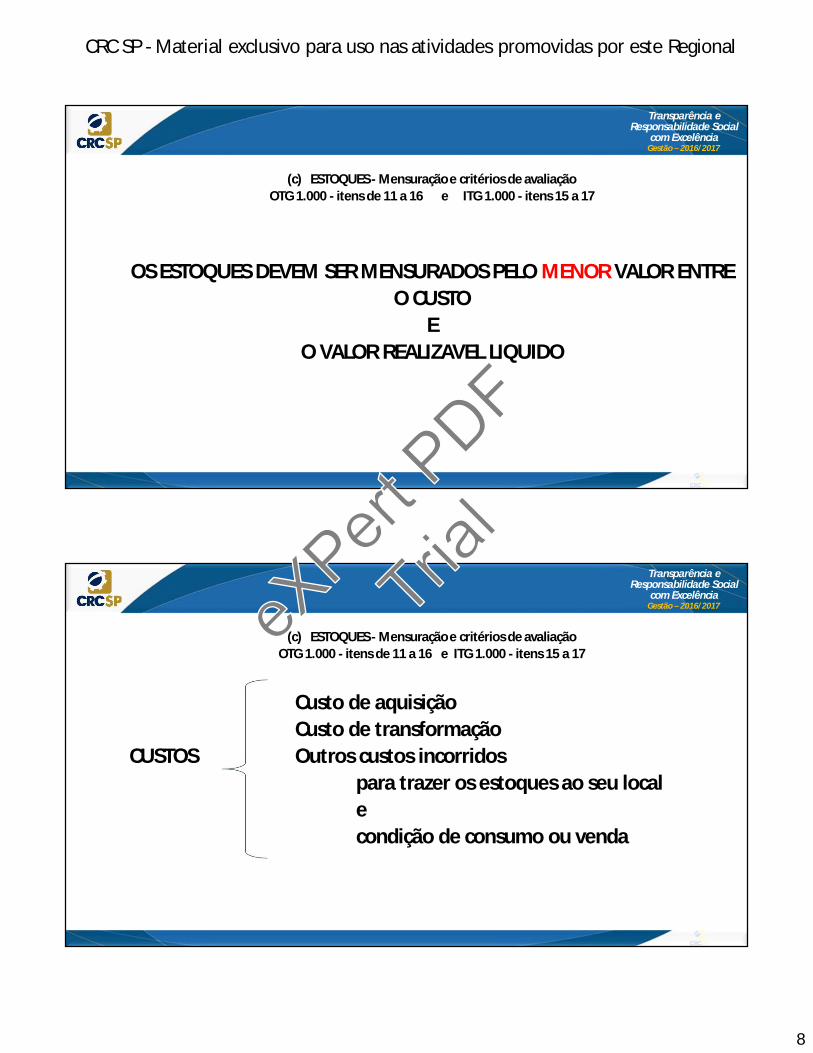

(c) ESTOQUES - Mensuração e critérios de avaliaçãoOTG 1.000 - itens de 11 a 16 e ITG 1.000 - itens 15 a 17

OS ESTOQUES DEVEM SER MENSURADOS PELO MENOR VALOR ENTRE O CUSTO

E O VALOR REALIZAVEL LIQUIDO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(c) ESTOQUES - Mensuração e critérios de avaliaçãoOTG 1.000 - itens de 11 a 16 e ITG 1.000 - itens 15 a 17

Custo de aquisiçãoCusto de transformação

CUSTOS Outros custos incorridos para trazer os estoques ao seu local e condição de consumo ou venda

eXPert

Trial

9

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

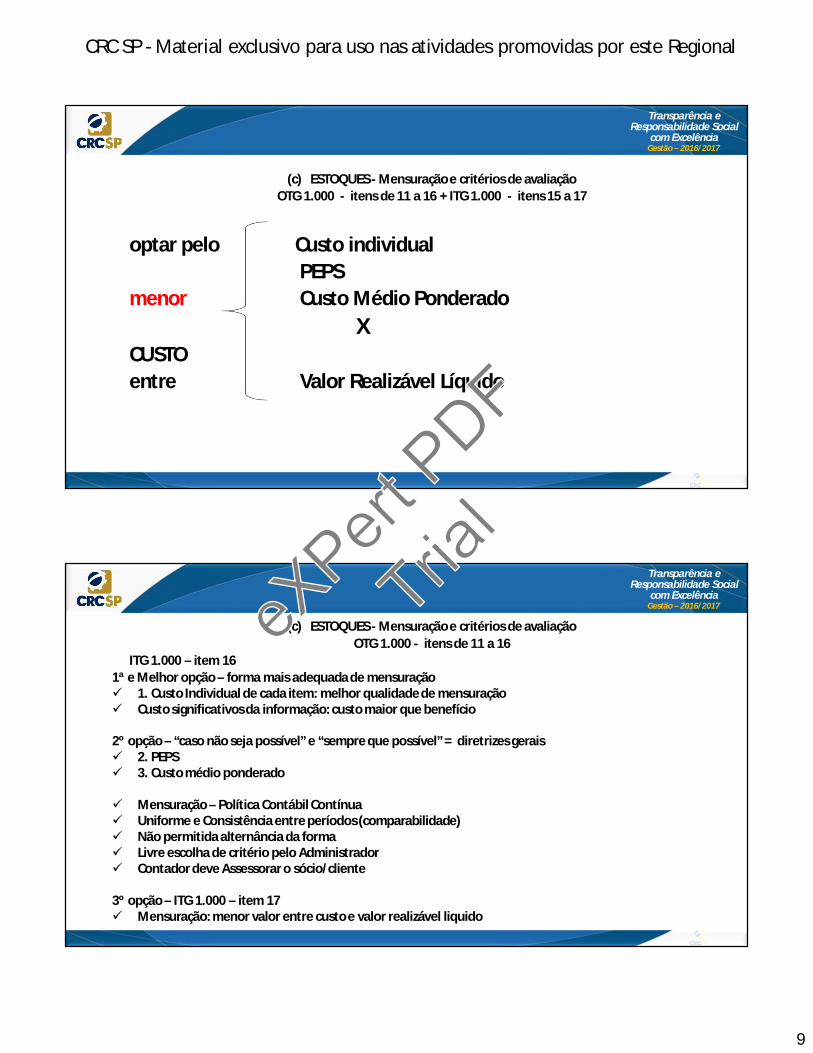

(c) ESTOQUES - Mensuração e critérios de avaliaçãoOTG 1.000 - itens de 11 a 16 + ITG 1.000 - itens 15 a 17

optar pelo Custo individual PEPS

menor Custo Médio Ponderado X

CUSTOentre Valor Realizável Líquido

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(c) ESTOQUES - Mensuração e critérios de avaliaçãoOTG 1.000 - itens de 11 a 16

ITG 1.000 – item 161ª e Melhor opção – forma mais adequada de mensuração 1. Custo Individual de cada item: melhor qualidade de mensuração Custo significativos da informação: custo maior que benefício

2º opção – “caso não seja possível” e “sempre que possível” = diretrizes gerais 2. PEPS 3. Custo médio ponderado

Mensuração – Política Contábil Contínua Uniforme e Consistência entre períodos (comparabilidade) Não permitida alternância da forma Livre escolha de critério pelo Administrador Contador deve Assessorar o sócio/cliente

3º opção – ITG 1.000 – item 17 Mensuração: menor valor entre custo e valor realizável liquido

eXPert

Trial

10

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(c) ESTOQUES - Mensuração e critérios de avaliaçãoOTG 1.000 - itens de 11 a 16

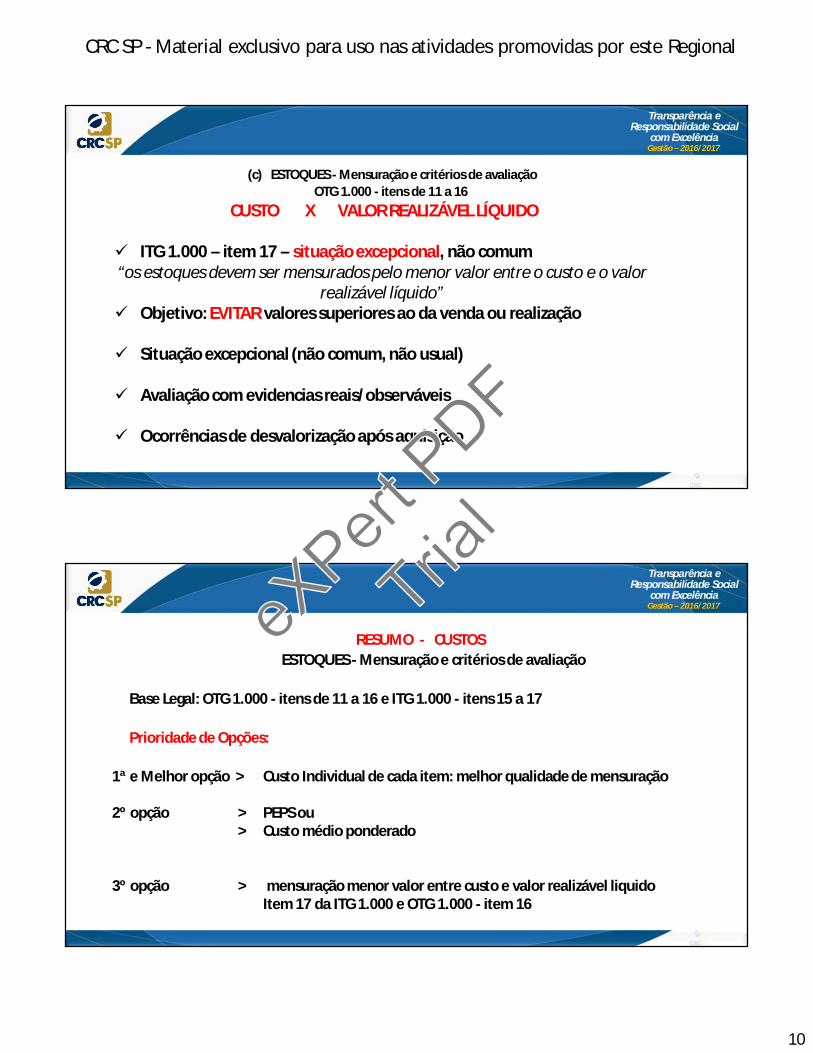

CUSTO X VALOR REALIZÁVEL LÍQUIDO

ITG 1.000 – item 17 – situação excepcional, não comum“os estoques devem ser mensurados pelo menor valor entre o custo e o valor

realizável líquido” Objetivo: EVITAR valores superiores ao da venda ou realização

Situação excepcional (não comum, não usual)

Avaliação com evidencias reais/observáveis

Ocorrências de desvalorização após aquisição

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RESUMO - CUSTOSESTOQUES - Mensuração e critérios de avaliação

Base Legal: OTG 1.000 - itens de 11 a 16 e ITG 1.000 - itens 15 a 17

Prioridade de Opções:

1ª e Melhor opção > Custo Individual de cada item: melhor qualidade de mensuração

2º opção > PEPS ou> Custo médio ponderado

3º opção > mensuração menor valor entre custo e valor realizável liquidoItem 17 da ITG 1.000 e OTG 1.000 - item 16

eXPert

Trial

11

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

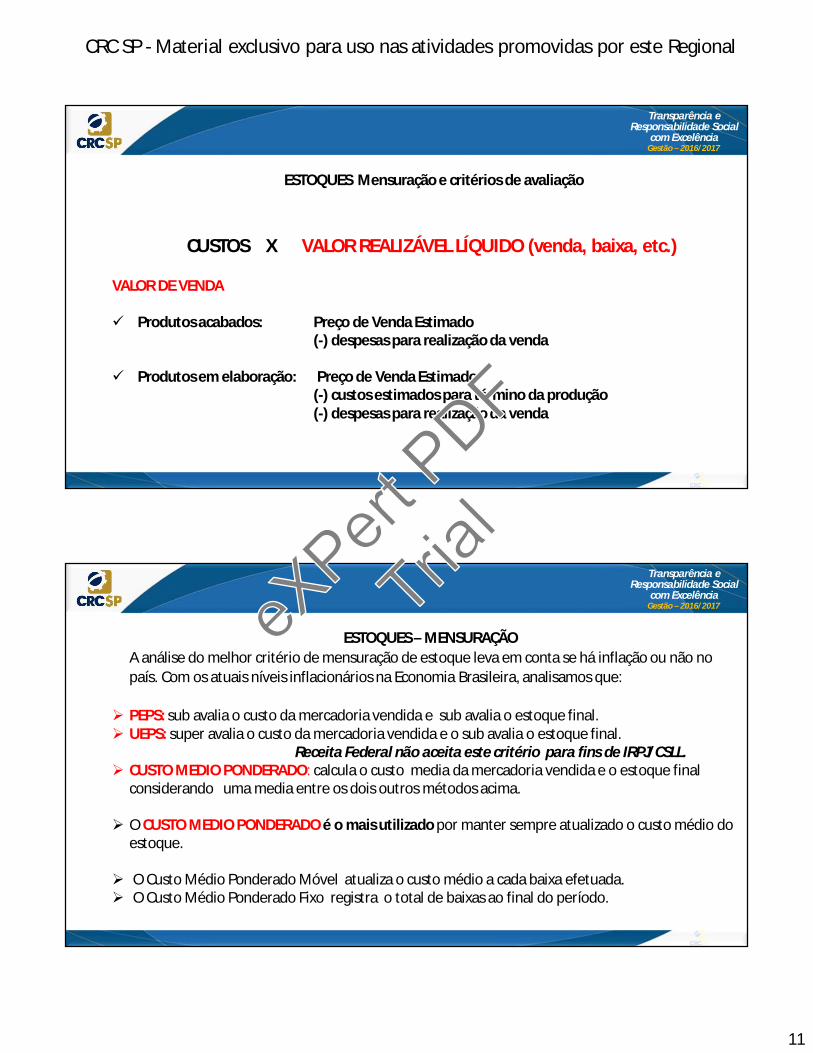

ESTOQUES Mensuração e critérios de avaliação

CUSTOS X VALOR REALIZÁVEL LÍQUIDO (venda, baixa, etc.)

VALOR DE VENDA

Produtos acabados: Preço de Venda Estimado (-) despesas para realização da venda

Produtos em elaboração: Preço de Venda Estimado (-) custos estimados para término da produção (-) despesas para realização da venda

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ESTOQUES – MENSURAÇÃO A análise do melhor critério de mensuração de estoque leva em conta se há inflação ou não no país. Com os atuais níveis inflacionários na Economia Brasileira, analisamos que:

PEPS: sub avalia o custo da mercadoria vendida e sub avalia o estoque final. UEPS: super avalia o custo da mercadoria vendida e o sub avalia o estoque final.

Receita Federal não aceita este critério para fins de IRPJ/CSLL. CUSTO MEDIO PONDERADO: calcula o custo media da mercadoria vendida e o estoque final

considerando uma media entre os dois outros métodos acima.

O CUSTO MEDIO PONDERADO é o mais utilizado por manter sempre atualizado o custo médio do estoque.

O Custo Médio Ponderado Móvel atualiza o custo médio a cada baixa efetuada. O Custo Médio Ponderado Fixo registra o total de baixas ao final do período.

eXPert

Trial

12

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

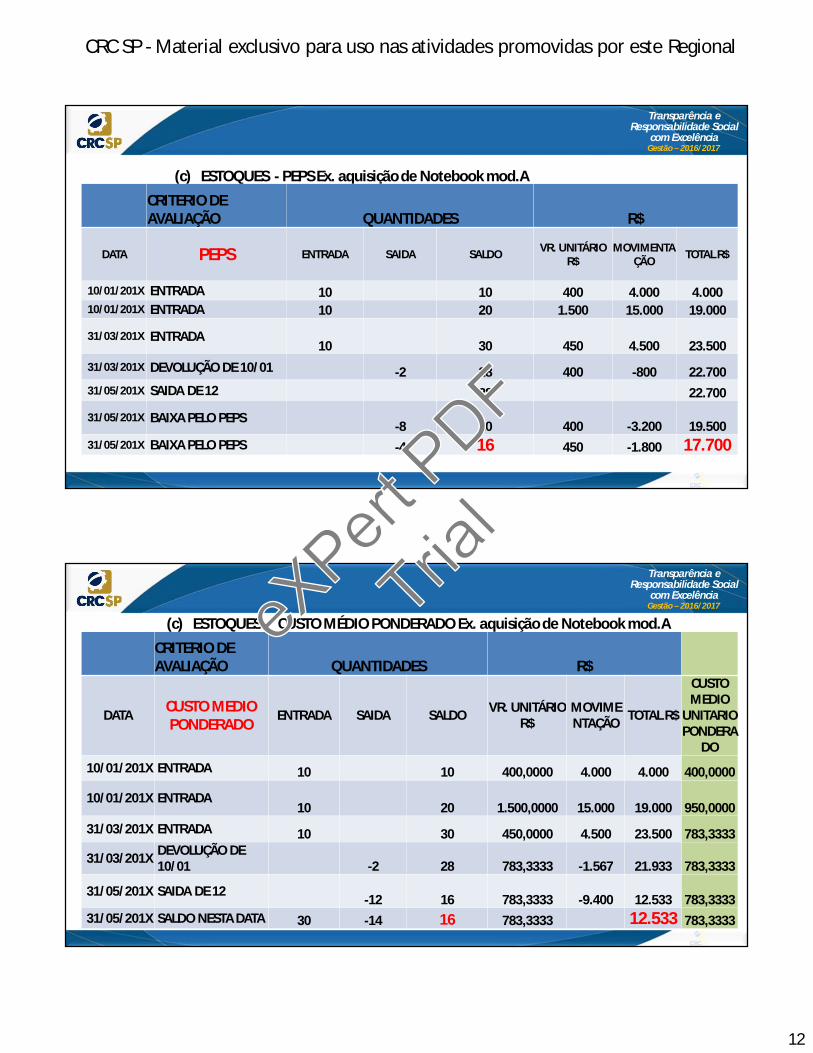

(c) ESTOQUES - PEPS Ex. aquisição de Notebook mod.A

CRITERIO DE AVALIAÇÃO QUANTIDADES R$

DATA PEPS ENTRADA SAIDA SALDO VR. UNITÁRIO R$

MOVIMENTAÇÃO TOTAL R$

10/01/201X ENTRADA 10 10 400 4.000 4.00010/01/201X ENTRADA 10 20 1.500 15.000 19.000

31/03/201X ENTRADA 10 30 450 4.500 23.500

31/03/201X DEVOLUÇÃO DE 10/01 -2 28 400 -800 22.70031/05/201X SAIDA DE 12 28 22.700

31/05/201X BAIXA PELO PEPS-8 20 400 -3.200 19.500

31/05/201X BAIXA PELO PEPS -4 16 450 -1.800 17.700

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(c) ESTOQUES - CUSTO MÉDIO PONDERADO Ex. aquisição de Notebook mod.A

CRITERIO DE AVALIAÇÃO QUANTIDADES R$

DATA CUSTO MEDIO PONDERADO

ENTRADA SAIDA SALDO VR. UNITÁRIO R$

MOVIMENTAÇÃO TOTAL R$

CUSTO MEDIO

UNITARIO PONDERA

DO10/01/201X ENTRADA 10 10 400,0000 4.000 4.000 400,0000

10/01/201X ENTRADA 10 20 1.500,0000 15.000 19.000 950,0000

31/03/201X ENTRADA 10 30 450,0000 4.500 23.500 783,3333

31/03/201X DEVOLUÇÃO DE 10/01 -2 28 783,3333 -1.567 21.933 783,3333

31/05/201X SAIDA DE 12 -12 16 783,3333 -9.400 12.533 783,3333

31/05/201X SALDO NESTA DATA 30 -14 16 783,3333 12.533 783,3333

eXPert

Trial

13

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

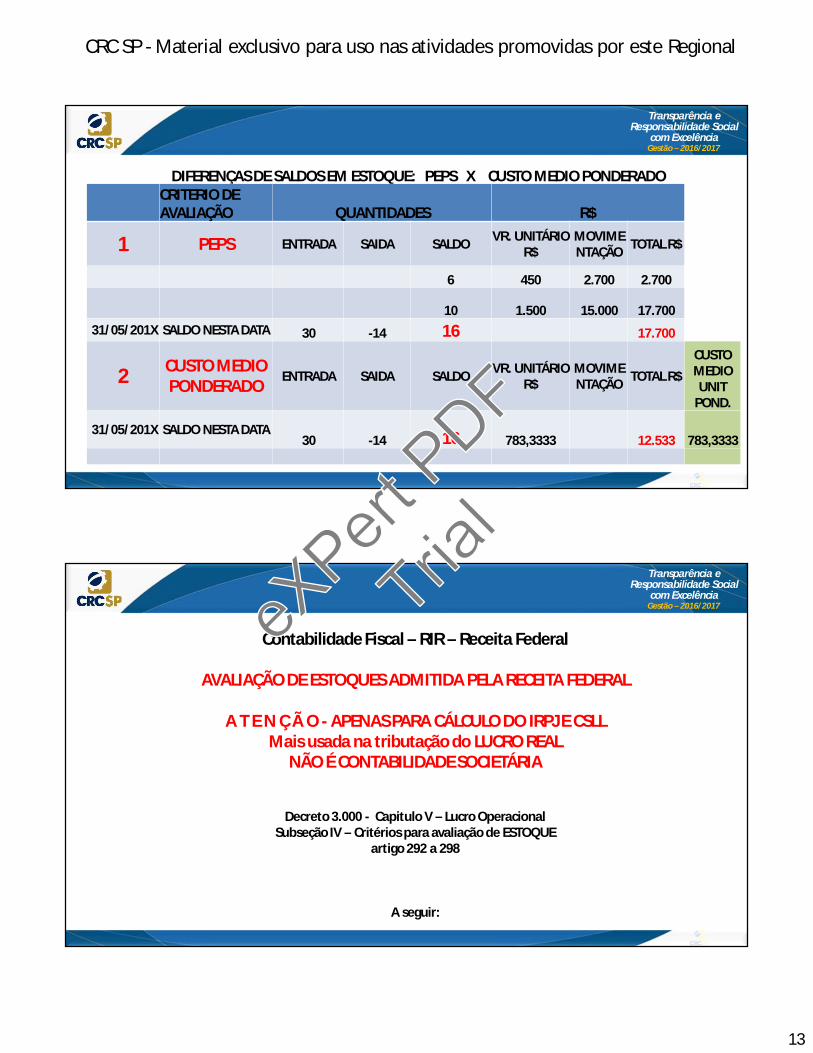

DIFERENÇAS DE SALDOS EM ESTOQUE: PEPS X CUSTO MEDIO PONDERADOCRITERIO DE AVALIAÇÃO QUANTIDADES R$

1 PEPS ENTRADA SAIDA SALDO VR. UNITÁRIO R$

MOVIMENTAÇÃO TOTAL R$

6 450 2.700 2.700

10 1.500 15.000 17.70031/05/201X SALDO NESTA DATA 30 -14 16 17.700

2 CUSTO MEDIO PONDERADO

ENTRADA SAIDA SALDO VR. UNITÁRIO R$

MOVIMENTAÇÃO TOTAL R$

CUSTO MEDIO UNIT

POND.

31/05/201X SALDO NESTA DATA30 -14 16 783,3333 12.533 783,3333

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Contabilidade Fiscal – RIR – Receita Federal

AVALIAÇÃO DE ESTOQUES ADMITIDA PELA RECEITA FEDERAL

A T E N Ç Ã O - APENAS PARA CÁLCULO DO IRPJ E CSLL Mais usada na tributação do LUCRO REAL

NÃO É CONTABILIDADE SOCIETÁRIA

Decreto 3.000 - Capitulo V – Lucro OperacionalSubseção IV – Critérios para avaliação de ESTOQUE

artigo 292 a 298

A seguir:

eXPert

Trial

14

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

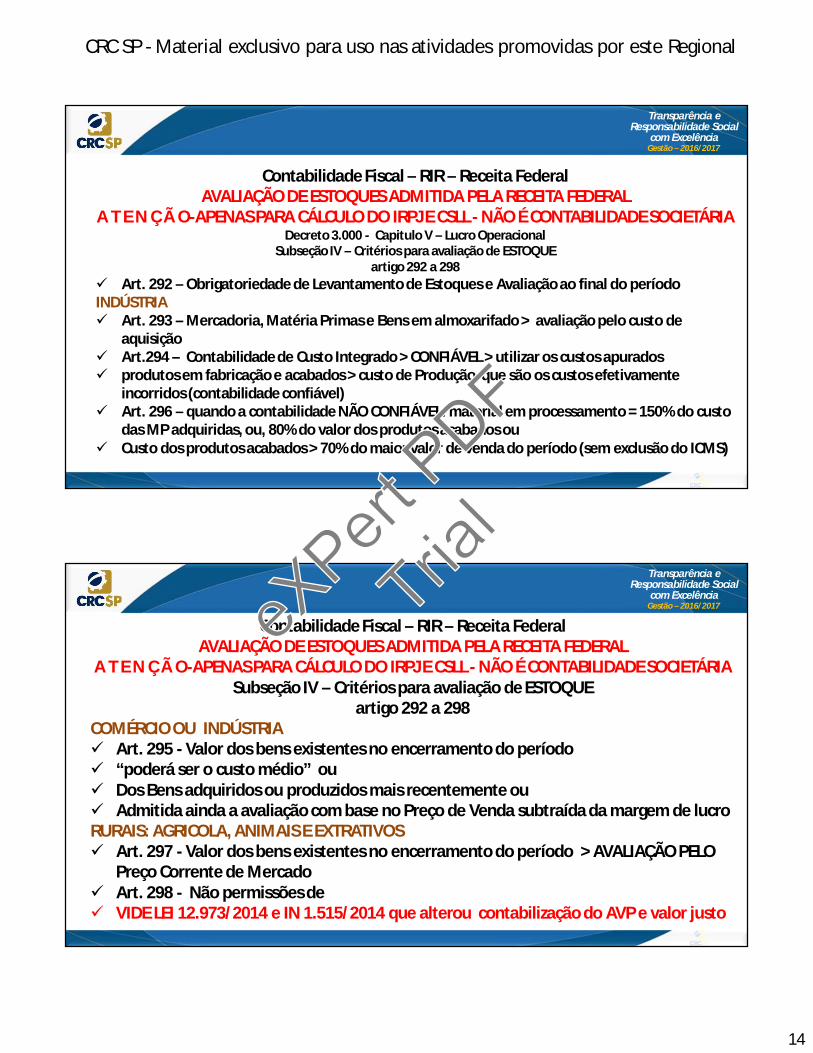

Contabilidade Fiscal – RIR – Receita FederalAVALIAÇÃO DE ESTOQUES ADMITIDA PELA RECEITA FEDERAL

A T E N Ç Ã O-APENAS PARA CÁLCULO DO IRPJ E CSLL - NÃO É CONTABILIDADE SOCIETÁRIA Decreto 3.000 - Capitulo V – Lucro Operacional

Subseção IV – Critérios para avaliação de ESTOQUE artigo 292 a 298

Art. 292 – Obrigatoriedade de Levantamento de Estoques e Avaliação ao final do períodoINDÚSTRIA Art. 293 – Mercadoria, Matéria Primas e Bens em almoxarifado > avaliação pelo custo de

aquisição Art.294 – Contabilidade de Custo Integrado > CONFIÁVEL > utilizar os custos apurados produtos em fabricação e acabados > custo de Produção, que são os custos efetivamente

incorridos (contabilidade confiável) Art. 296 – quando a contabilidade NÃO CONFIÁVEL: material em processamento = 150% do custo

das MP adquiridas, ou, 80% do valor dos produtos acabados ou Custo dos produtos acabados > 70% do maior valor de venda do período (sem exclusão do ICMS)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Contabilidade Fiscal – RIR – Receita FederalAVALIAÇÃO DE ESTOQUES ADMITIDA PELA RECEITA FEDERAL

A T E N Ç Ã O-APENAS PARA CÁLCULO DO IRPJ E CSLL - NÃO É CONTABILIDADE SOCIETÁRIA Subseção IV – Critérios para avaliação de ESTOQUE

artigo 292 a 298COMÉRCIO OU INDÚSTRIA Art. 295 - Valor dos bens existentes no encerramento do período “poderá ser o custo médio” ou Dos Bens adquiridos ou produzidos mais recentemente ou Admitida ainda a avaliação com base no Preço de Venda subtraída da margem de lucroRURAIS: AGRICOLA, ANIMAIS E EXTRATIVOS Art. 297 - Valor dos bens existentes no encerramento do período > AVALIAÇÃO PELO

Preço Corrente de Mercado Art. 298 - Não permissões de VIDE LEI 12.973/2014 e IN 1.515/2014 que alterou contabilização do AVP e valor justo

eXPert

Trial

15

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

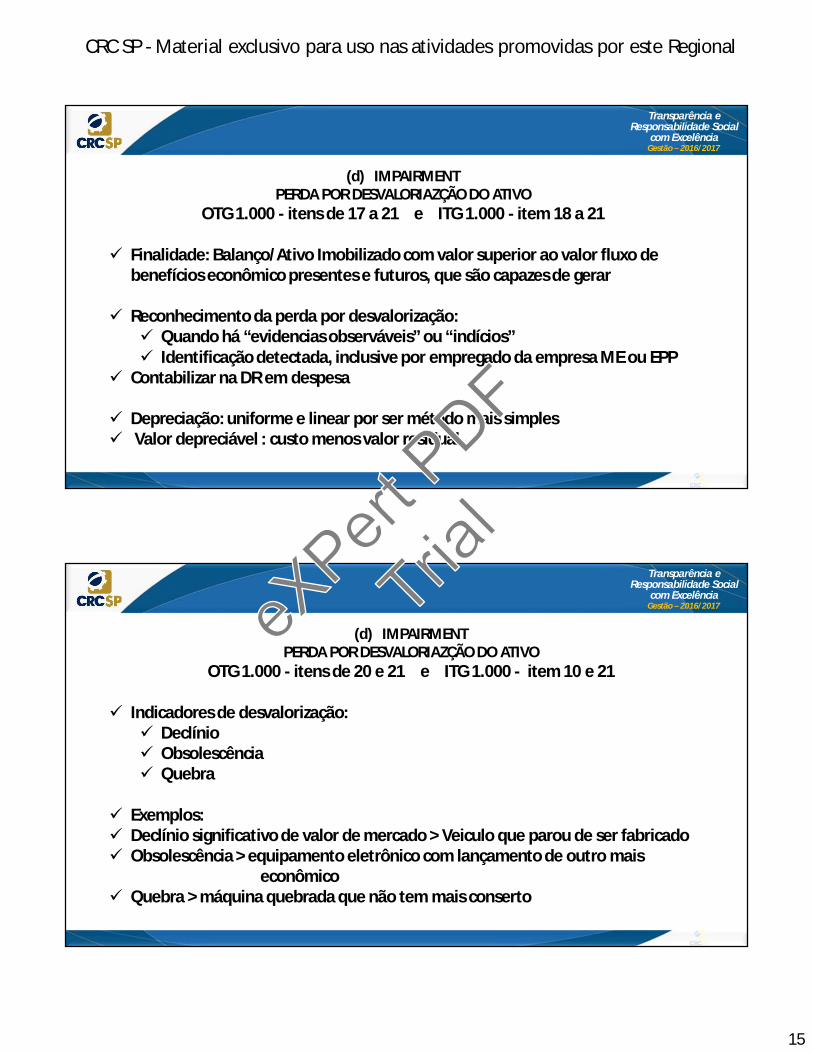

(d) IMPAIRMENTPERDA POR DESVALORIAZÇÃO DO ATIVO

OTG 1.000 - itens de 17 a 21 e ITG 1.000 - item 18 a 21

Finalidade: Balanço/Ativo Imobilizado com valor superior ao valor fluxo de benefícios econômico presentes e futuros, que são capazes de gerar

Reconhecimento da perda por desvalorização: Quando há “evidencias observáveis” ou “indícios” Identificação detectada, inclusive por empregado da empresa ME ou EPP

Contabilizar na DR em despesa

Depreciação: uniforme e linear por ser método mais simples Valor depreciável : custo menos valor residual

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(d) IMPAIRMENTPERDA POR DESVALORIAZÇÃO DO ATIVO

OTG 1.000 - itens de 20 e 21 e ITG 1.000 - item 10 e 21

Indicadores de desvalorização: Declínio Obsolescência Quebra

Exemplos: Declínio significativo de valor de mercado > Veiculo que parou de ser fabricado Obsolescência > equipamento eletrônico com lançamento de outro mais

econômico Quebra > máquina quebrada que não tem mais conserto

eXPert

Trial

16

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(d) IMPAIRMENTPERDA POR DESVALORIAZÇÃO DO ATIVO

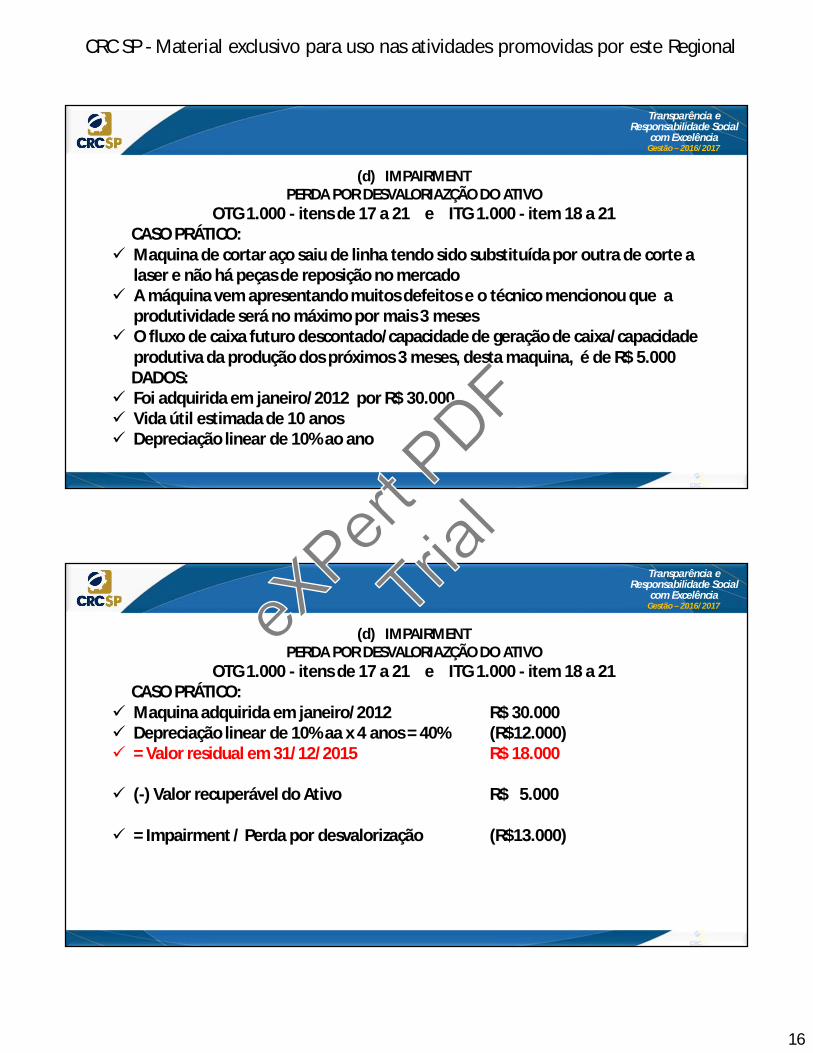

OTG 1.000 - itens de 17 a 21 e ITG 1.000 - item 18 a 21CASO PRÁTICO:

Maquina de cortar aço saiu de linha tendo sido substituída por outra de corte a laser e não há peças de reposição no mercado

A máquina vem apresentando muitos defeitos e o técnico mencionou que a produtividade será no máximo por mais 3 meses

O fluxo de caixa futuro descontado/capacidade de geração de caixa/capacidade produtiva da produção dos próximos 3 meses, desta maquina, é de R$ 5.000 DADOS:

Foi adquirida em janeiro/2012 por R$ 30.000 Vida útil estimada de 10 anos Depreciação linear de 10% ao ano

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(d) IMPAIRMENTPERDA POR DESVALORIAZÇÃO DO ATIVO

OTG 1.000 - itens de 17 a 21 e ITG 1.000 - item 18 a 21CASO PRÁTICO:

Maquina adquirida em janeiro/2012 R$ 30.000 Depreciação linear de 10% aa x 4 anos = 40% (R$12.000) = Valor residual em 31/12/2015 R$ 18.000

(-) Valor recuperável do Ativo R$ 5.000

= Impairment / Perda por desvalorização (R$13.000)

eXPert

Trial

17

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(d) IMPAIRMENTPERDA POR DESVALORIAZÇÃO DO ATIVO

OTG 1.000 - itens de 17 a 21 e ITG 1.000 - item 18 a 21

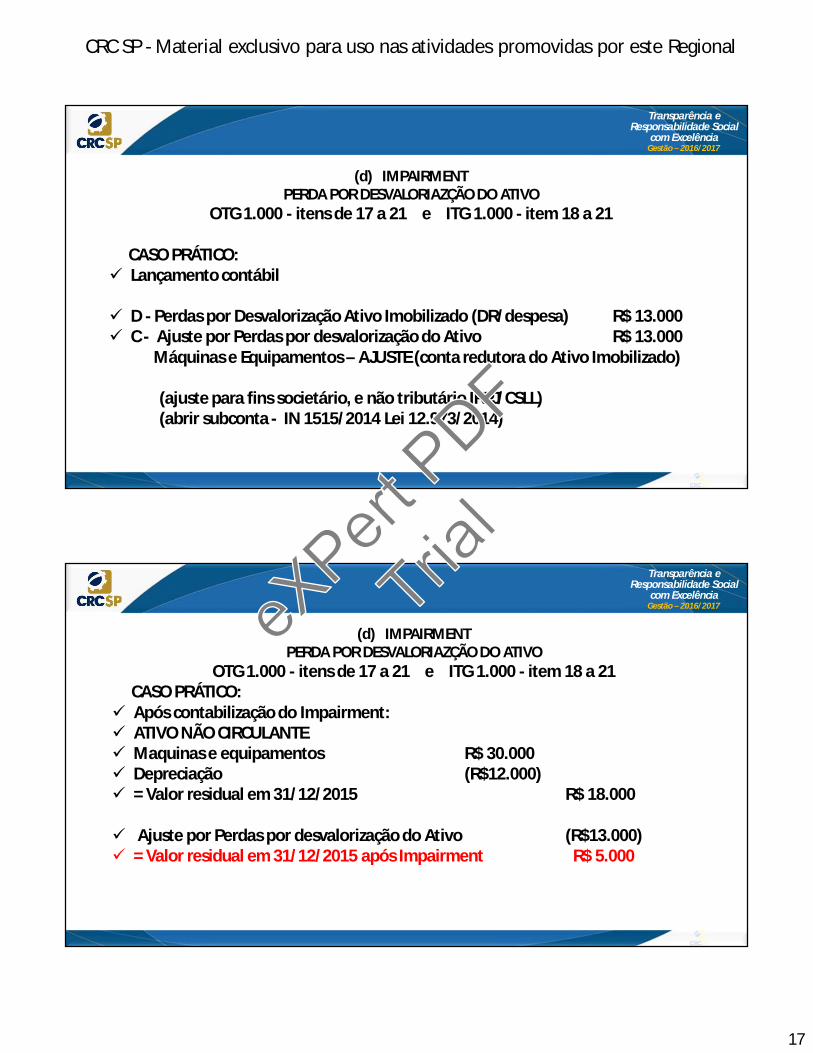

CASO PRÁTICO: Lançamento contábil

D - Perdas por Desvalorização Ativo Imobilizado (DR/despesa) R$ 13.000 C - Ajuste por Perdas por desvalorização do Ativo R$ 13.000

Máquinas e Equipamentos – AJUSTE (conta redutora do Ativo Imobilizado)

(ajuste para fins societário, e não tributário IRPJ/CSLL) (abrir subconta - IN 1515/2014 Lei 12.973/2014)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(d) IMPAIRMENTPERDA POR DESVALORIAZÇÃO DO ATIVO

OTG 1.000 - itens de 17 a 21 e ITG 1.000 - item 18 a 21CASO PRÁTICO:

Após contabilização do Impairment: ATIVO NÃO CIRCULANTE Maquinas e equipamentos R$ 30.000 Depreciação (R$12.000) = Valor residual em 31/12/2015 R$ 18.000

Ajuste por Perdas por desvalorização do Ativo (R$13.000) = Valor residual em 31/12/2015 após Impairment R$ 5.000

eXPert

Trial

18

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

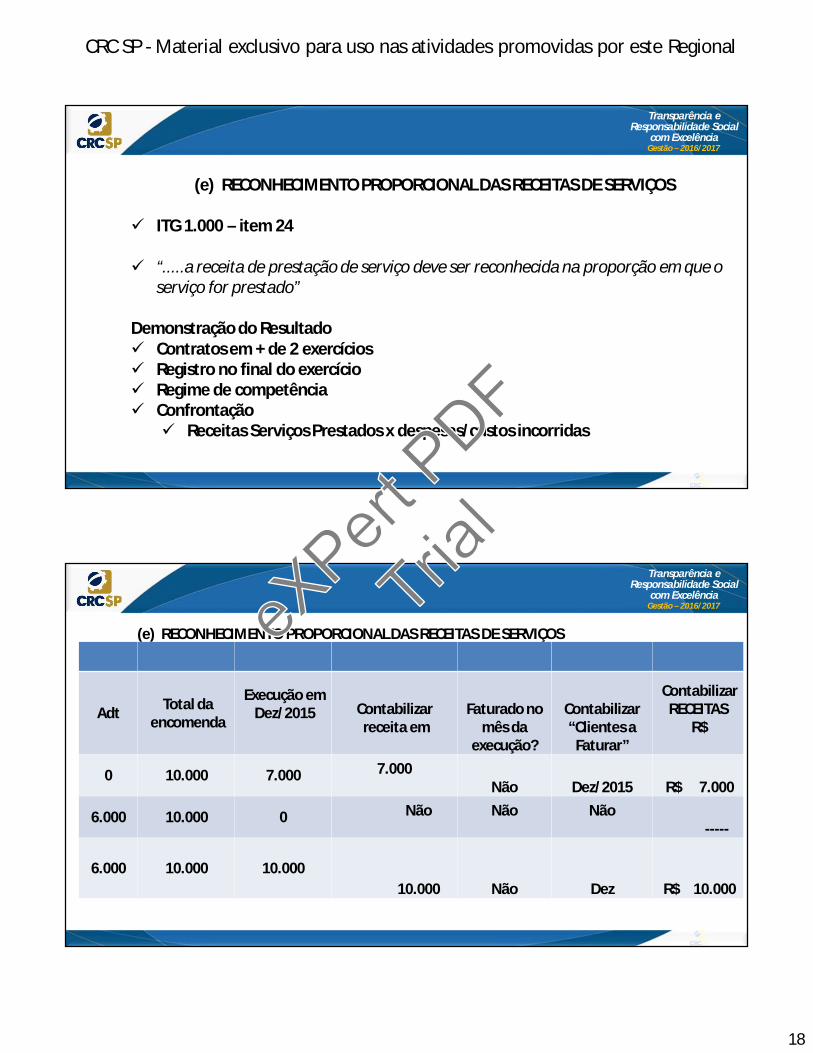

(e) RECONHECIMENTO PROPORCIONAL DAS RECEITAS DE SERVIÇOS

ITG 1.000 – item 24

“.....a receita de prestação de serviço deve ser reconhecida na proporção em que o serviço for prestado”

Demonstração do Resultado Contratos em + de 2 exercícios Registro no final do exercício Regime de competência Confrontação Receitas Serviços Prestados x despesas/custos incorridas

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(e) RECONHECIMENTO PROPORCIONAL DAS RECEITAS DE SERVIÇOS

Adt Total da encomenda

Execução emDez/2015 Contabilizar

receita emFaturado no

mês daexecução?

Contabilizar “Clientes a

Faturar”

ContabilizarRECEITAS

R$

0 10.000 7.000 7.000Não Dez/2015 R$ 7.000

6.000 10.000 0 Não Não Não-----

6.000 10.000 10.00010.000 Não Dez R$ 10.000

eXPert

Trial

19

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

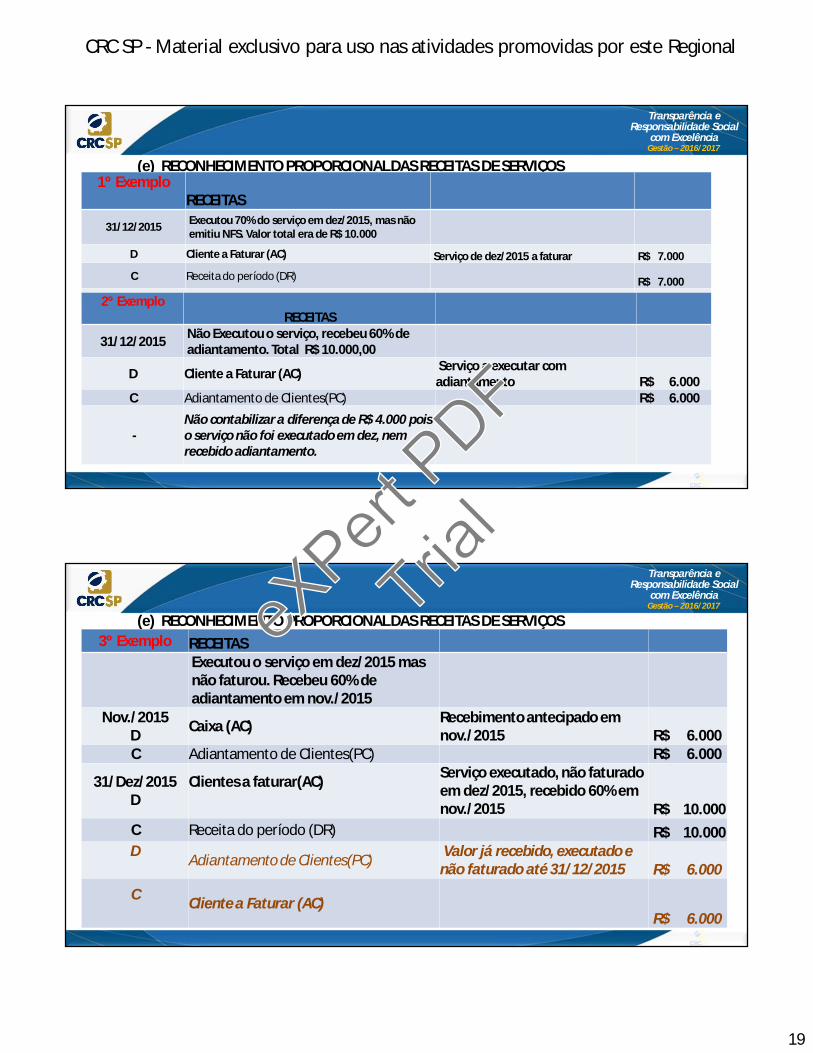

(e) RECONHECIMENTO PROPORCIONAL DAS RECEITAS DE SERVIÇOS1º Exemplo

RECEITAS

31/12/2015 Executou 70% do serviço em dez/2015, mas não emitiu NFS. Valor total era de R$ 10.000

D Cliente a Faturar (AC) Serviço de dez/2015 a faturar R$ 7.000

C Receita do período (DR) R$ 7.000

2º ExemploRECEITAS

31/12/2015 Não Executou o serviço, recebeu 60% de adiantamento. Total R$ 10.000,00

D Cliente a Faturar (AC) Serviço a executar com adiantamento R$ 6.000

C Adiantamento de Clientes(PC) R$ 6.000

-Não contabilizar a diferença de R$ 4.000 pois o serviço não foi executado em dez, nem recebido adiantamento.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(e) RECONHECIMENTO PROPORCIONAL DAS RECEITAS DE SERVIÇOS3º Exemplo RECEITAS

Executou o serviço em dez/2015 mas não faturou. Recebeu 60% de adiantamento em nov./2015

Nov./2015D Caixa (AC) Recebimento antecipado em

nov./2015 R$ 6.000 C Adiantamento de Clientes(PC) R$ 6.000

31/Dez/2015D

Clientes a faturar(AC) Serviço executado, não faturado em dez/2015, recebido 60% em nov./2015 R$ 10.000

C Receita do período (DR) R$ 10.000 D Adiantamento de Clientes(PC) Valor já recebido, executado e

não faturado até 31/12/2015 R$ 6.000

C Cliente a Faturar (AC)R$ 6.000

eXPert

Trial

20

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

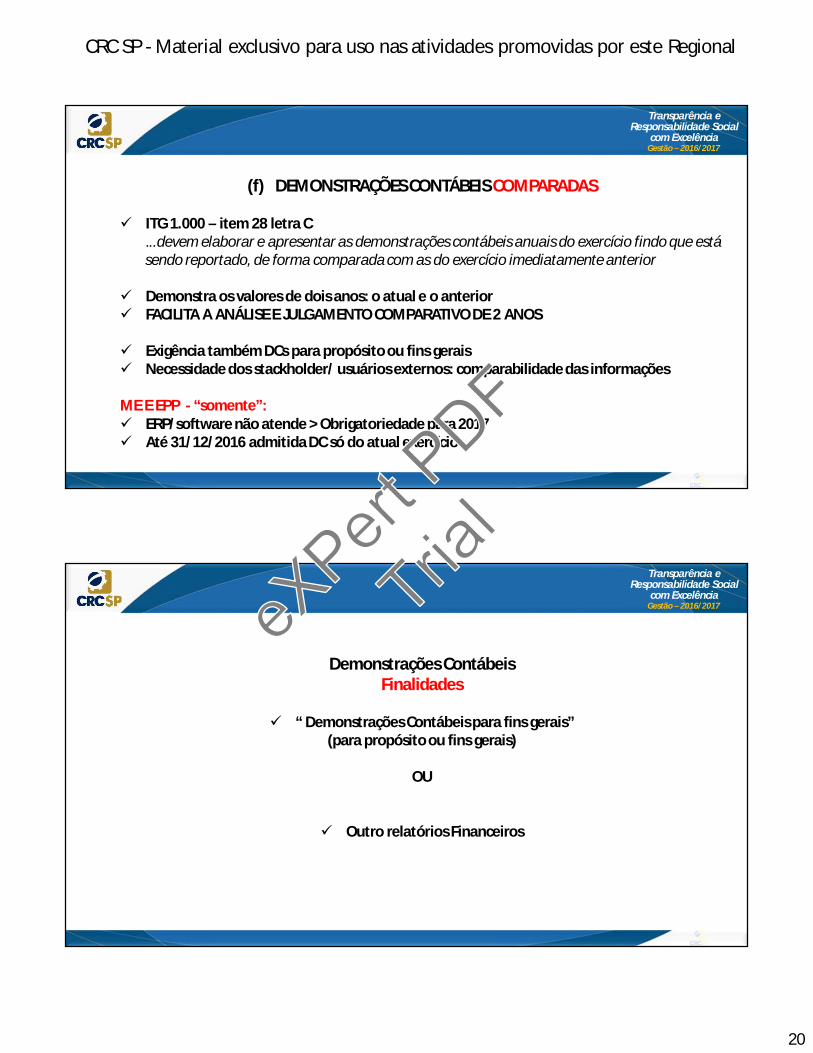

(f) DEMONSTRAÇÕES CONTÁBEIS COMPARADAS

ITG 1.000 – item 28 letra C...devem elaborar e apresentar as demonstrações contábeis anuais do exercício findo que está sendo reportado, de forma comparada com as do exercício imediatamente anterior

Demonstra os valores de dois anos: o atual e o anterior FACILITA A ANÁLISE E JULGAMENTO COMPARATIVO DE 2 ANOS

Exigência também DCs para propósito ou fins gerais Necessidade dos stackholder/ usuários externos: comparabilidade das informações

ME E EPP - “somente”: ERP/software não atende > Obrigatoriedade para 2017 Até 31/12/2016 admitida DC só do atual exercício

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Demonstrações ContábeisFinalidades

“ Demonstrações Contábeis para fins gerais” (para propósito ou fins gerais)

OU

Outro relatórios Financeiros

eXPert

Trial

21

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

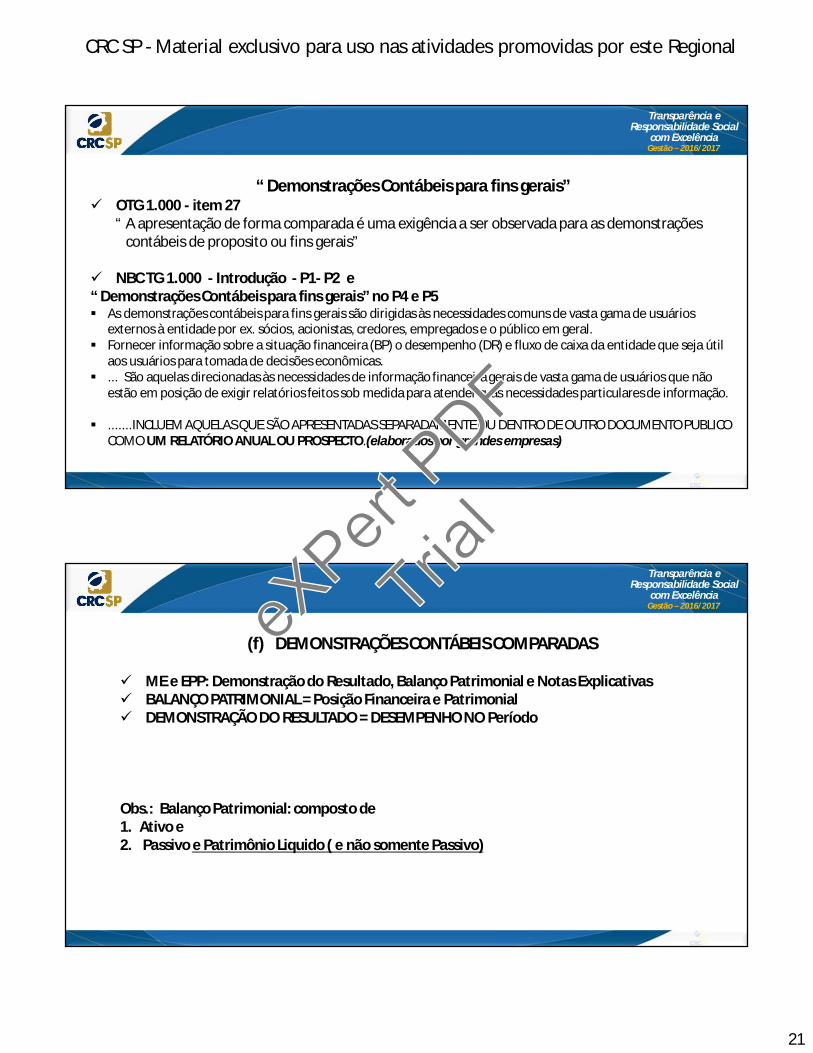

“ Demonstrações Contábeis para fins gerais” OTG 1.000 - item 27

“ A apresentação de forma comparada é uma exigência a ser observada para as demonstrações contábeis de proposito ou fins gerais”

NBC TG 1.000 - Introdução - P1- P2 e “ Demonstrações Contábeis para fins gerais” no P4 e P5 As demonstrações contábeis para fins gerais são dirigidas às necessidades comuns de vasta gama de usuários

externos à entidade por ex. sócios, acionistas, credores, empregados e o público em geral. Fornecer informação sobre a situação financeira (BP) o desempenho (DR) e fluxo de caixa da entidade que seja útil

aos usuários para tomada de decisões econômicas. ... São aquelas direcionadas às necessidades de informação financeira gerais de vasta gama de usuários que não

estão em posição de exigir relatórios feitos sob medida para atender suas necessidades particulares de informação.

.......INCLUEM AQUELAS QUE SÃO APRESENTADAS SEPARADAMENTE OU DENTRO DE OUTRO DOCUMENTO PUBLICO COMO UM RELATÓRIO ANUAL OU PROSPECTO.(elaborados por grandes empresas)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(f) DEMONSTRAÇÕES CONTÁBEIS COMPARADAS

ME e EPP: Demonstração do Resultado, Balanço Patrimonial e Notas Explicativas BALANÇO PATRIMONIAL = Posição Financeira e Patrimonial DEMONSTRAÇÃO DO RESULTADO = DESEMPENHO NO Período

Obs.: Balanço Patrimonial: composto de1. Ativo e2. Passivo e Patrimônio Liquido ( e não somente Passivo)

eXPert

Trial

22

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

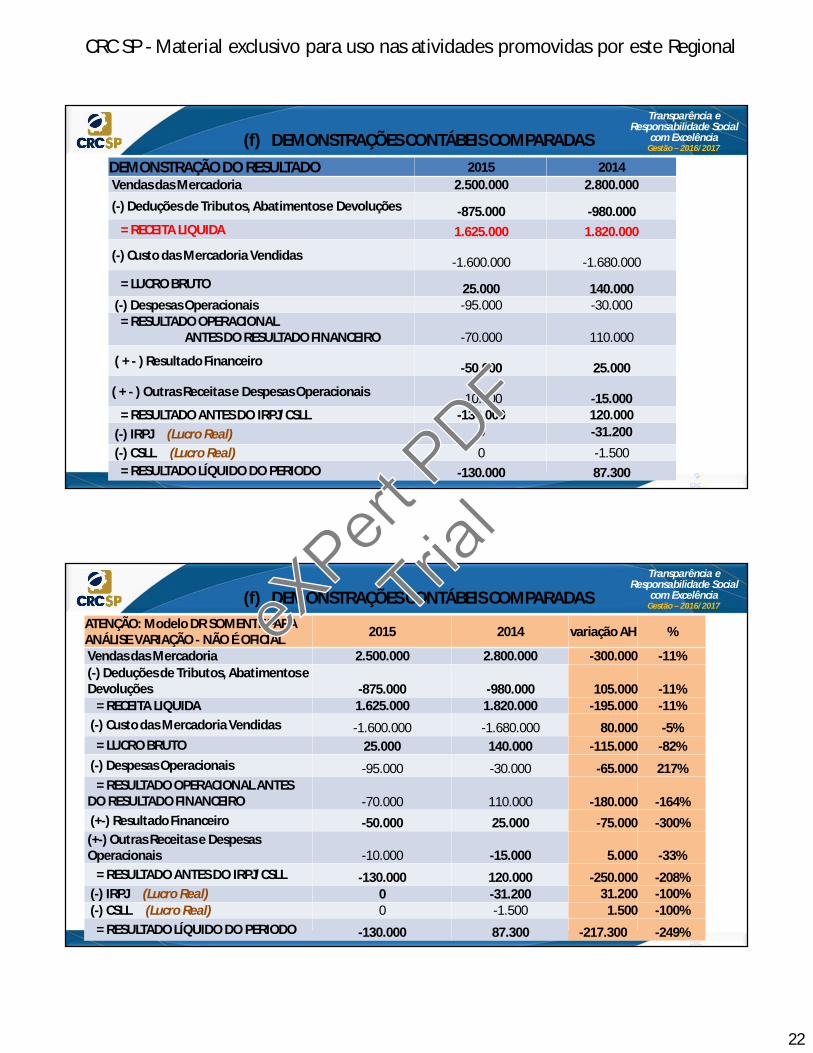

com ExcelênciaGestão – 2016/2017(f) DEMONSTRAÇÕES CONTÁBEIS COMPARADAS

DEMONSTRAÇÃO DO RESULTADO 2015 2014Vendas das Mercadoria 2.500.000 2.800.000

(-) Deduções de Tributos, Abatimentos e Devoluções -875.000 -980.000= RECEITA LIQUIDA 1.625.000 1.820.000

(-) Custo das Mercadoria Vendidas -1.600.000 -1.680.000

= LUCRO BRUTO 25.000 140.000(-) Despesas Operacionais -95.000 -30.000

= RESULTADO OPERACIONAL ANTES DO RESULTADO FINANCEIRO -70.000 110.000

( + - ) Resultado Financeiro -50.000 25.000

( + - ) Outras Receitas e Despesas Operacionais -10.000 -15.000= RESULTADO ANTES DO IRPJ/CSLL -130.000 120.000

(-) IRPJ (Lucro Real) 0 -31.200(-) CSLL (Lucro Real) 0 -1.500

= RESULTADO LÍQUIDO DO PERIODO -130.000 87.300

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017(f) DEMONSTRAÇÕES CONTÁBEIS COMPARADAS

ATENÇÃO: Modelo DR SOMENTE PARA ANÁLISE VARIAÇÃO - NÃO É OFICIAL 2015 2014 variação AH %

Vendas das Mercadoria 2.500.000 2.800.000 -300.000 -11%(-) Deduções de Tributos, Abatimentos e Devoluções -875.000 -980.000 105.000 -11%

= RECEITA LIQUIDA 1.625.000 1.820.000 -195.000 -11%(-) Custo das Mercadoria Vendidas -1.600.000 -1.680.000 80.000 -5%

= LUCRO BRUTO 25.000 140.000 -115.000 -82%(-) Despesas Operacionais -95.000 -30.000 -65.000 217%

= RESULTADO OPERACIONAL ANTES DO RESULTADO FINANCEIRO -70.000 110.000 -180.000 -164%(+-) Resultado Financeiro -50.000 25.000 -75.000 -300%(+-) Outras Receitas e Despesas Operacionais -10.000 -15.000 5.000 -33%

= RESULTADO ANTES DO IRPJ/CSLL -130.000 120.000 -250.000 -208%(-) IRPJ (Lucro Real) 0 -31.200 31.200 -100%(-) CSLL (Lucro Real) 0 -1.500 1.500 -100%

= RESULTADO LÍQUIDO DO PERIODO -130.000 87.300 -217.300 -249%

eXPert

Trial

23

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

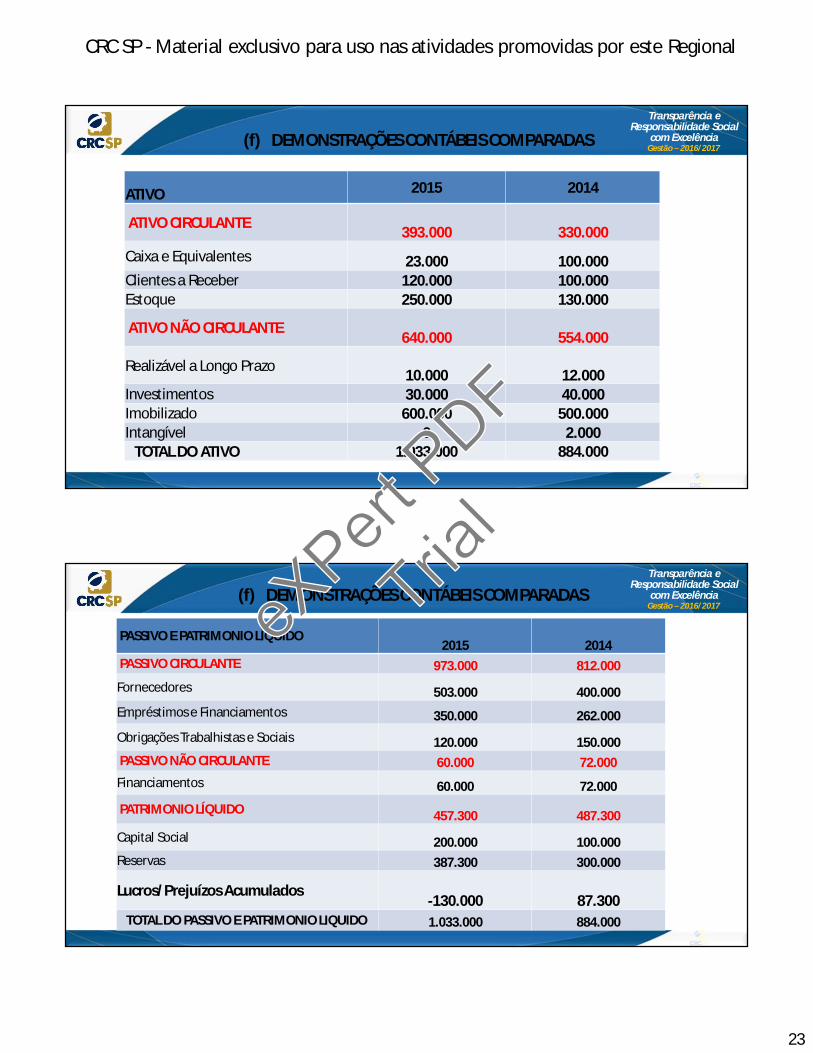

com ExcelênciaGestão – 2016/2017(f) DEMONSTRAÇÕES CONTÁBEIS COMPARADAS

ATIVO 2015 2014

ATIVO CIRCULANTE 393.000 330.000Caixa e Equivalentes 23.000 100.000Clientes a Receber 120.000 100.000Estoque 250.000 130.000

ATIVO NÃO CIRCULANTE640.000 554.000

Realizável a Longo Prazo 10.000 12.000Investimentos 30.000 40.000Imobilizado 600.000 500.000Intangível 0 2.000

TOTAL DO ATIVO 1.033.000 884.000

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(f) DEMONSTRAÇÕES CONTÁBEIS COMPARADAS

PASSIVO E PATRIMONIO LÍQUIDO2015 2014

PASSIVO CIRCULANTE 973.000 812.000

Fornecedores 503.000 400.000Empréstimos e Financiamentos 350.000 262.000

Obrigações Trabalhistas e Sociais 120.000 150.000PASSIVO NÃO CIRCULANTE 60.000 72.000Financiamentos 60.000 72.000

PATRIMONIO LÍQUIDO 457.300 487.300

Capital Social 200.000 100.000Reservas 387.300 300.000

Lucros/Prejuízos Acumulados -130.000 87.300

TOTAL DO PASSIVO E PATRIMONIO LIQUIDO 1.033.000 884.000

eXPert

Trial

24

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

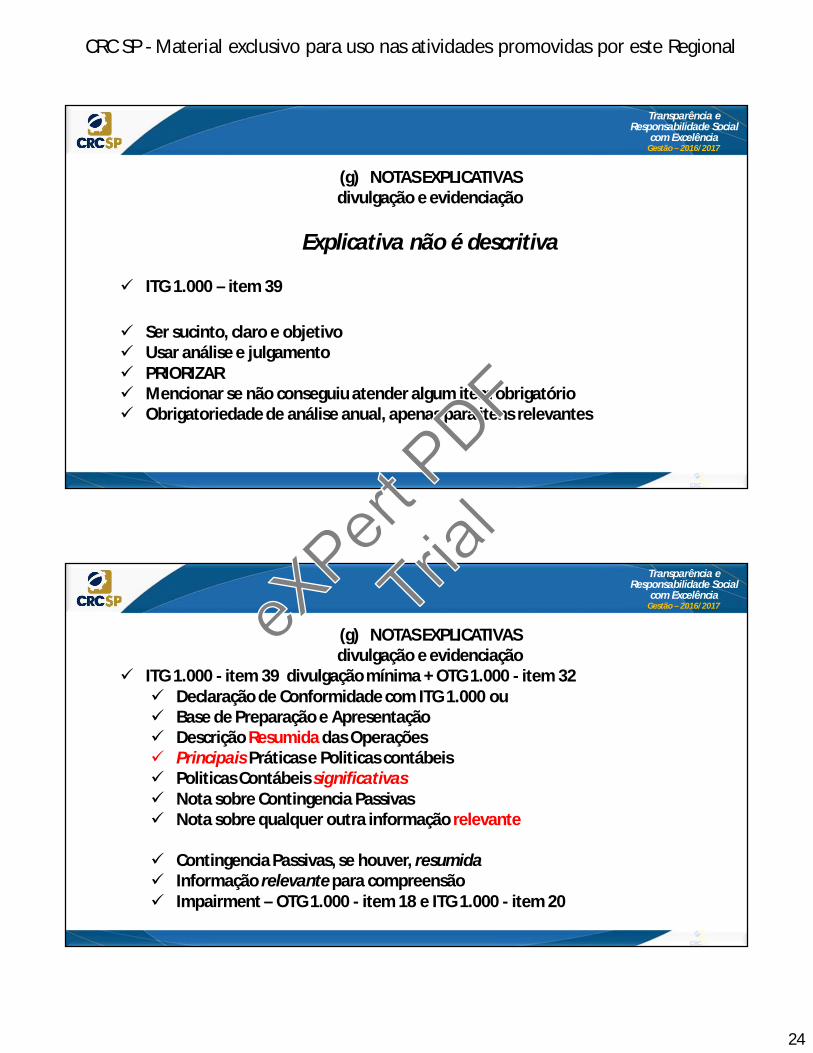

(g) NOTAS EXPLICATIVASdivulgação e evidenciação

Explicativa não é descritiva

ITG 1.000 – item 39

Ser sucinto, claro e objetivo Usar análise e julgamento PRIORIZAR Mencionar se não conseguiu atender algum item obrigatório Obrigatoriedade de análise anual, apenas para itens relevantes

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(g) NOTAS EXPLICATIVASdivulgação e evidenciação

ITG 1.000 - item 39 divulgação mínima + OTG 1.000 - item 32 Declaração de Conformidade com ITG 1.000 ou Base de Preparação e Apresentação Descrição Resumida das Operações Principais Práticas e Politicas contábeis Politicas Contábeis significativas Nota sobre Contingencia Passivas Nota sobre qualquer outra informação relevante

Contingencia Passivas, se houver, resumida Informação relevante para compreensão Impairment – OTG 1.000 - item 18 e ITG 1.000 - item 20

eXPert

Trial

25

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

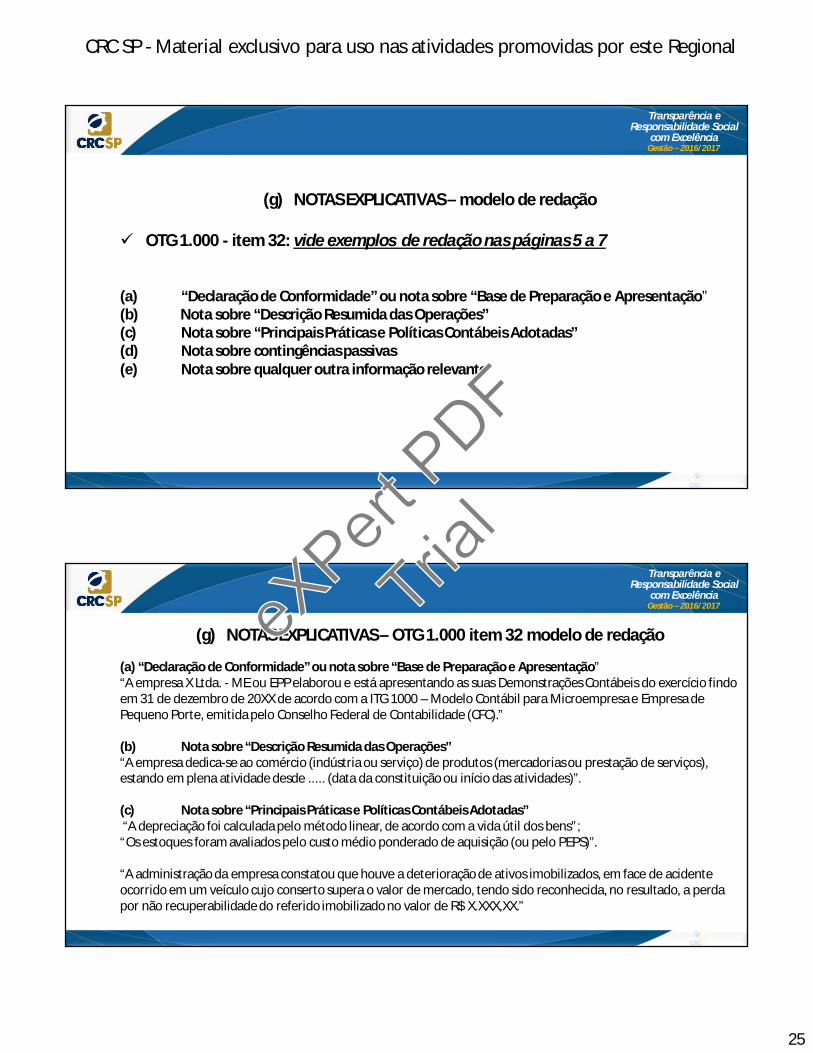

(g) NOTAS EXPLICATIVAS – modelo de redação

OTG 1.000 - item 32: vide exemplos de redação nas páginas 5 a 7

(a) “Declaração de Conformidade” ou nota sobre “Base de Preparação e Apresentação” (b) Nota sobre “Descrição Resumida das Operações”(c) Nota sobre “Principais Práticas e Políticas Contábeis Adotadas”(d) Nota sobre contingências passivas(e) Nota sobre qualquer outra informação relevante

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(g) NOTAS EXPLICATIVAS – OTG 1.000 item 32 modelo de redação

(a) “Declaração de Conformidade” ou nota sobre “Base de Preparação e Apresentação” “A empresa X Ltda. - ME ou EPP elaborou e está apresentando as suas Demonstrações Contábeis do exercício findo em 31 de dezembro de 20XX de acordo com a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, emitida pelo Conselho Federal de Contabilidade (CFC).”

(b) Nota sobre “Descrição Resumida das Operações”“A empresa dedica-se ao comércio (indústria ou serviço) de produtos (mercadorias ou prestação de serviços), estando em plena atividade desde ..... (data da constituição ou início das atividades)”.

(c) Nota sobre “Principais Práticas e Políticas Contábeis Adotadas”“A depreciação foi calculada pelo método linear, de acordo com a vida útil dos bens”; “Os estoques foram avaliados pelo custo médio ponderado de aquisição (ou pelo PEPS)”.

“A administração da empresa constatou que houve a deterioração de ativos imobilizados, em face de acidente ocorrido em um veículo cujo conserto supera o valor de mercado, tendo sido reconhecida, no resultado, a perda por não recuperabilidade do referido imobilizado no valor de R$ X.XXX,XX.”

eXPert

Trial

26

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(g) NOTAS EXPLICATIVAS – OTG 1.000 item 32 modelo de redação

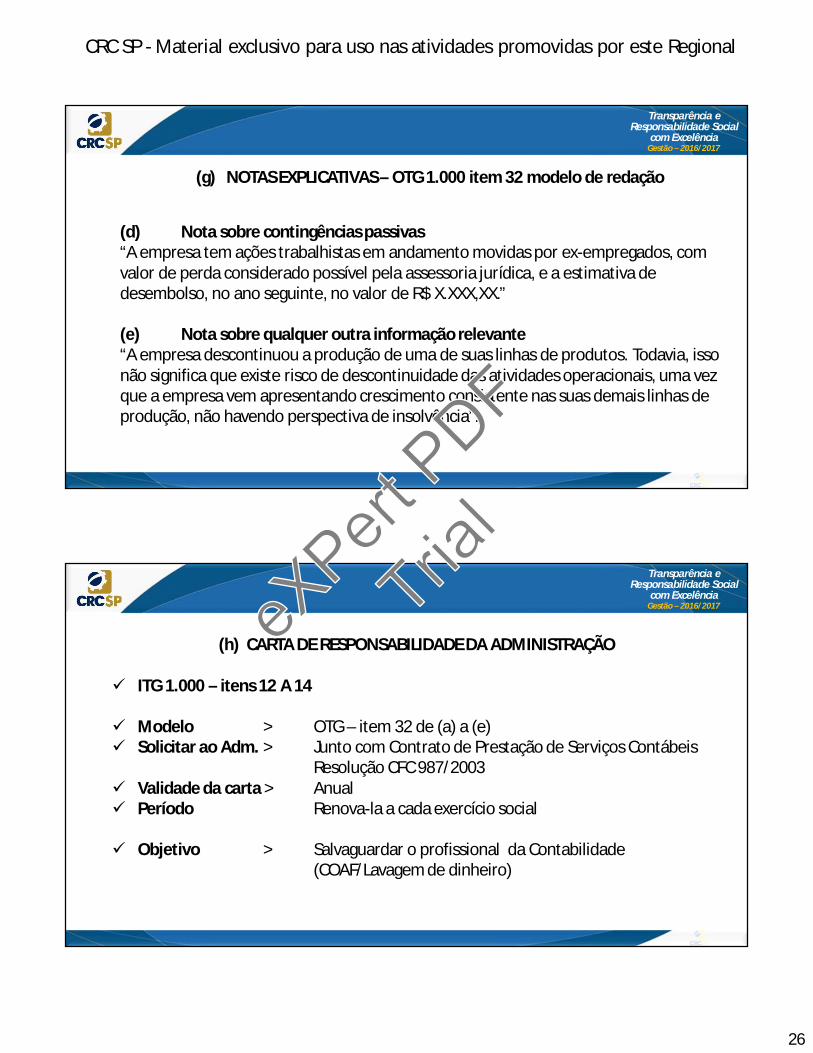

(d) Nota sobre contingências passivas“A empresa tem ações trabalhistas em andamento movidas por ex-empregados, com valor de perda considerado possível pela assessoria jurídica, e a estimativa de desembolso, no ano seguinte, no valor de R$ X.XXX,XX.”

(e) Nota sobre qualquer outra informação relevante“A empresa descontinuou a produção de uma de suas linhas de produtos. Todavia, isso não significa que existe risco de descontinuidade das atividades operacionais, uma vez que a empresa vem apresentando crescimento consistente nas suas demais linhas de produção, não havendo perspectiva de insolvência”.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(h) CARTA DE RESPONSABILIDADE DA ADMINISTRAÇÃO

ITG 1.000 – itens 12 A 14

Modelo > OTG – item 32 de (a) a (e) Solicitar ao Adm. > Junto com Contrato de Prestação de Serviços Contábeis

Resolução CFC 987/2003 Validade da carta > Anual Período Renova-la a cada exercício social

Objetivo > Salvaguardar o profissional da Contabilidade (COAF/Lavagem de dinheiro)

eXPert

Trial

27

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

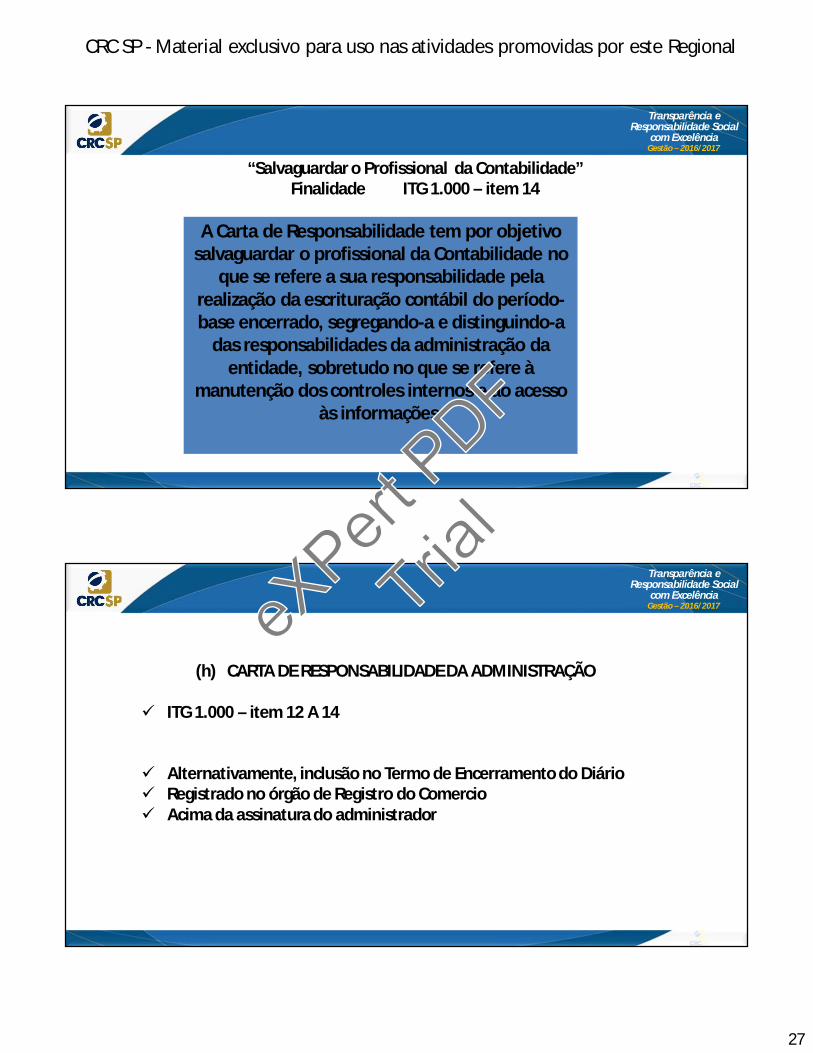

“Salvaguardar o Profissional da Contabilidade” Finalidade ITG 1.000 – item 14

A Carta de Responsabilidade tem por objetivo salvaguardar o profissional da Contabilidade no

que se refere a sua responsabilidade pela realização da escrituração contábil do período-base encerrado, segregando-a e distinguindo-a

das responsabilidades da administração da entidade, sobretudo no que se refere à

manutenção dos controles internos e ao acesso às informações.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(h) CARTA DE RESPONSABILIDADE DA ADMINISTRAÇÃO

ITG 1.000 – item 12 A 14

Alternativamente, inclusão no Termo de Encerramento do Diário Registrado no órgão de Registro do Comercio Acima da assinatura do administrador

eXPert

Trial

28

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

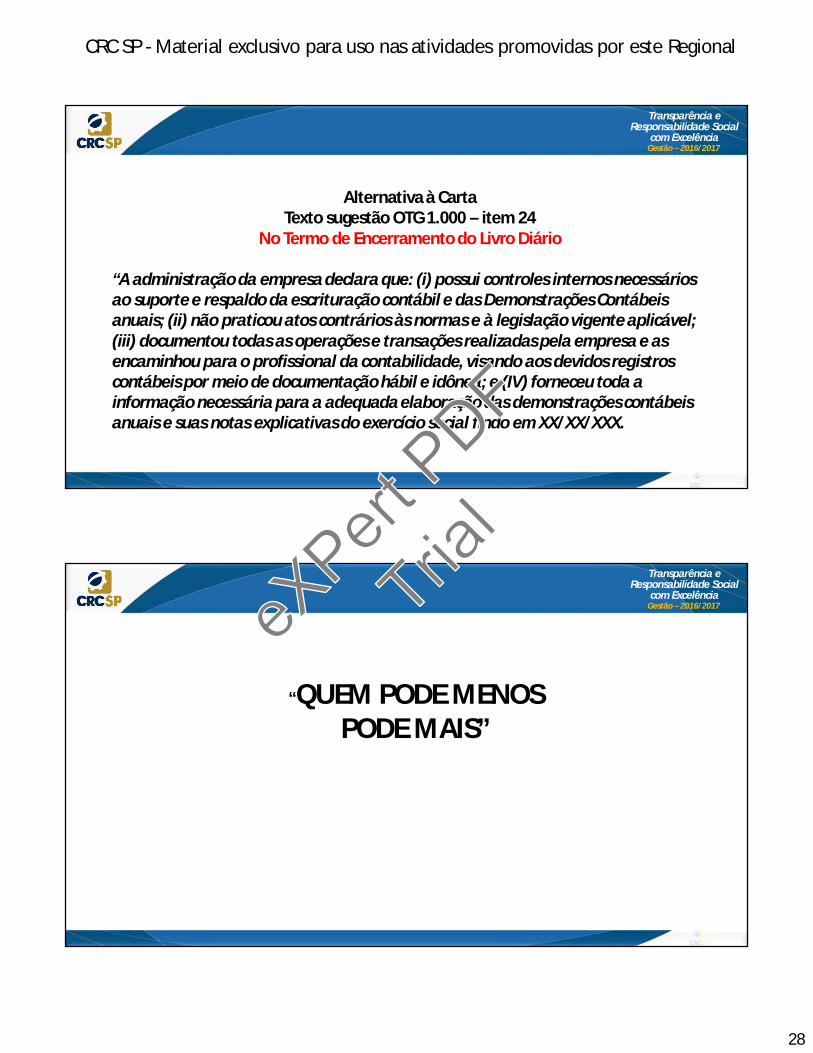

com ExcelênciaGestão – 2016/2017

Alternativa à CartaTexto sugestão OTG 1.000 – item 24

No Termo de Encerramento do Livro Diário

“A administração da empresa declara que: (i) possui controles internos necessários ao suporte e respaldo da escrituração contábil e das Demonstrações Contábeis anuais; (ii) não praticou atos contrários às normas e à legislação vigente aplicável; (iii) documentou todas as operações e transações realizadas pela empresa e as encaminhou para o profissional da contabilidade, visando aos devidos registros contábeis por meio de documentação hábil e idônea; e (IV) forneceu toda a informação necessária para a adequada elaboração das demonstrações contábeis anuais e suas notas explicativas do exercício social findo em XX/XX/XXX.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

“QUEM PODE MENOSPODE MAIS”

eXPert

Trial

29

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

“CONTABILIDADE NÃO É CUSTOÉ BENEFÍCIO COM O USO NA GESTÃO

EMPRESARIAL”

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017eX

Pert P

DF

Trial