Embed Size (px)

Citation preview

Página | 1

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

Figura 1: Resumo de Avaliação da Paranapanema Figura 2: Desempenho da ação em 12M

Paranapanema: O rio voltou a ter peixes

Estamos iniciando a cobertura de Paranapanema indicando a Compra para PMAM3 com Preço

Justo de R$7,40/ação, o que implica numa valorização potencial de 37%. Após um longo período

de prejuízos, a Paranapanema voltou a lucrar no último trimestre e pode mostrar resultados

muito positivos a partir deste ano. A empresa tem posição dominante em seu mercado no Brasil,

uma sólida situação financeira e múltiplos atraentes, comparada com suas concorrentes

internacionais. Em agosto de 2012, a empresa apresentou um conjunto de investimentos e

medidas de reestruturação administrativa que denominou “Nova Paranapanema”. Os

investimentos visam modernizar suas fábricas, expandir a capacidade produtiva, elevar a

qualidade e reduzir custos. Estas medidas já começaram a trazer os primeiros resultados no

4T12. A Paranapanema está se beneficiando também do fim da “guerra dos portos”, o que vai

permitir à empresa elevar preços e margens.

Resultados do 4T12 já mostraram o novo potencial da empresa

Após um longo período de prejuízos, a Paranapanema teve no 4T12 um excelente resultado.

Comparado ao 3T12, a empresa mostrou crescimento de 43% na receita, 59% no lucro bruto e 85%

em seu EBITDA. Acreditamos que em 2013 os resultados possam continuar melhorando. As

restrições de importação estão permitindo à Paranapanema elevar o volume de vendas e seus

preços em relação ao cobre negociado no mercado internacional, o que terá forte efeito positivo

nas margens. Assim, o resultado do 1T13, que deverá ser divulgado no dia 30/abril, vai ser muito

importante para confirmarmos a nova fase da empresa e também será fundamental para

“calibrarmos” nossas projeções.

Múltiplos atrativos e volta do dividendo em 2014

As ações da Paranapanema estão cotadas com múltiplos abaixo de suas concorrentes

internacionais, mesmo após uma forte recuperação nos últimos meses. Uma boa comparação com

a Paranapanema é a empresa alemã Aurubis, que está sendo negociada a PL para 2013 de 9,2x

contra 7,0x da empresa brasileira. Considerando nossas projeções, a empresa deve voltar a pagar

dividendos no próximo ano.

R$ milhões 2011 2012 2013E 2014E 2015E

Receita líquida 4.098 4.026 5.413 5.750 5.598

EBITDA 42 125 361 417 450

Margem EBITDA 1,0% 3,1% 6,7% 7,3% 8,0%

Lucro líquido -48 -203 245 291 309

Margem líquida -1,2% -5,0% 4,5% 5,1% 5,5%

Dívida líquida -21 196 40 76 -122

P/L (x) - - 7,0 5,9 5,6

EV / EBITDA (x) 21,8 14,2 4,9 4,3 3,6

Div Liq/EBITDA (x) -0,5 1,6 0,1 0,2 -0,3

Ganhos com Dividendos - - 0,7% 4,2% 4,5%

Fonte: Dados da empresa e estimativas do Departamento de Análise de Investimento da Planner

Luiz Francisco Caetano, CNPI*

+55 11 2138-8209

Disclosure e certificação do analista estão localizados na última página

deste relatório.

Código:

Recomendação:

Preço Justo:

PMAM3

Comprar

R$ 7,40

Página | 2

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

Opinião de investimento

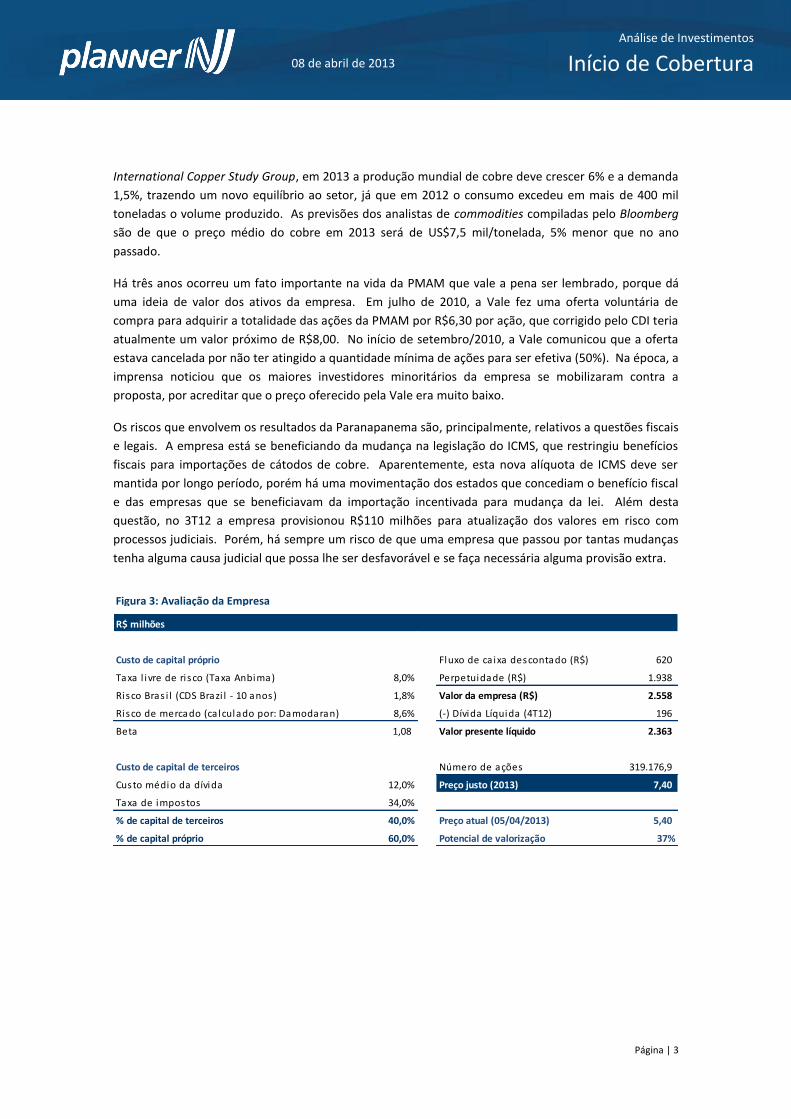

Estamos iniciando a cobertura da Paranapanema, com recomendação de Comprar para PMAM3 e Preço

Justo para o final de 2013 de R$7,40 por ação, com valorização potencial de 37%, em relação ao preço

de fechamento do dia 5 de abril de 2013 (R$5,40). Nossa avaliação tem como base um modelo Fluxo de

Caixa Descontado infinito, com WACC de 9,5%, sendo o custo do capital próprio de 10,5%, custo da

dívida em 7,9% (após o IR) e uma taxa de perpetuidade de 2%.

A palavra paranapanema na língua tupi-guarani quer dizer “rio improdutivo” ou “rio sem peixes”.

Depois de anos de prejuízos, a empresa volta agora a ter perspectivas de resultados muito positivos.

Então, metaforicamente, podemos dizer que enfim o “rio” da Paranapanema volta a ter “peixes”. A

empresa passou nos últimos anos por uma grande reestruturação organizacional, financeira e produtiva,

vendendo empresas controladas e focando apenas na área de cobre. Os primeiros efeitos positivos

dessa mudança já puderam ser vistos nos resultados no último trimestre de 2012. Comparado ao

trimestre anterior, no 4T12 a receita líquida cresceu 43% com a margem EBITDA subindo de 3,0% para

4,3%. Além disso, a empresa conseguiu um lucro líquido robusto, advindo da operação, coisa que não

acontecia há vários anos.

No 3T12, a empresa anunciou um conjunto de investimentos e mudanças administrativas que

denominou “Nova Paranapanema”. Os investimentos neste projeto serão de R$984 milhões,

despendidos entre 2012-2014. Eles vão elevar em 27% a capacidade de refino de cobre e em 67% a

produção de produtos semielaborados. Em 2012, a empresa investiu R$433 milhões, devendo

despender R$164 milhões em 2013 e mais R$358 milhões em 2014. Já em junho/13 será inaugurada a

nova fábrica de tubos de cobre, elevando a capacidade da Paranapanema em 36 mil t/ano, equivalente

a 85% do total consumido no país.

Em 2013, a Paranapanema (PMAM) vai beneficiar-se do fim da chamada “Guerra dos Portos”. No ano

passado o Senado aprovou a Resolução 13, que fixou em 4% a alíquota interestadual de ICMS em

operações com mercadoria importada ou conteúdo importado superior a 40%. Esta mudança na

tributação, válida a partir de 1/jan/2013, vai permitir à empresa elevar o preço do cobre contido em

seus produtos. Antes do fim da “Guerra dos Portos” a Paranapanema precisava vender o cobre contido

com desconto de 5% em relação à cotação do metal na London Metal Exchange - LME. Após a lei, a

empresa já pode vender com um acréscimo de 4% à cotação internacional. Esta mudança trará um salto

na rentabilidade da empresa, que já começou a ser visto nos resultados do 4T12 e deve se ampliar em

2013. Além disso, a empresa continua contando com benefícios para importar o concentrado de cobre.

É muito difícil projetar um patamar de margens para Paranapanema após todos os investimentos, até

por falta de outras empresas de capital aberto do mesmo setor para fazer comparações. No entanto,

examinando as margens de uma empresa brasileira de capital fechado (Termomecânica), que produz

semielaborados de cobre, pode-se verificar que a rentabilidade da Paranapanema pode crescer além do

salto já verificado no 4T12. Em termos de múltiplos, comparando com empresas internacionais focadas

em cobre, podemos dizer que a ação da Paranapanema está cotada abaixo da média de empresas do

setor.

Os preços do cobre tiveram alta muito forte nos últimos anos com o aumento do consumo da Ásia,

principalmente na China. Com isso, o cobre saltou de US$1,8 mil/t no início de 2000 para um pico de

US$8,8 mil antes do inicio da crise em 2008, estando cotado atualmente a US$7,4 mil/t. Segundo o

Página | 3

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

Figura 3: Avaliação da Empresa

International Copper Study Group, em 2013 a produção mundial de cobre deve crescer 6% e a demanda

1,5%, trazendo um novo equilíbrio ao setor, já que em 2012 o consumo excedeu em mais de 400 mil

toneladas o volume produzido. As previsões dos analistas de commodities compiladas pelo Bloomberg

são de que o preço médio do cobre em 2013 será de US$7,5 mil/tonelada, 5% menor que no ano

passado.

Há três anos ocorreu um fato importante na vida da PMAM que vale a pena ser lembrado, porque dá

uma ideia de valor dos ativos da empresa. Em julho de 2010, a Vale fez uma oferta voluntária de

compra para adquirir a totalidade das ações da PMAM por R$6,30 por ação, que corrigido pelo CDI teria

atualmente um valor próximo de R$8,00. No início de setembro/2010, a Vale comunicou que a oferta

estava cancelada por não ter atingido a quantidade mínima de ações para ser efetiva (50%). Na época, a

imprensa noticiou que os maiores investidores minoritários da empresa se mobilizaram contra a

proposta, por acreditar que o preço oferecido pela Vale era muito baixo.

Os riscos que envolvem os resultados da Paranapanema são, principalmente, relativos a questões fiscais

e legais. A empresa está se beneficiando da mudança na legislação do ICMS, que restringiu benefícios

fiscais para importações de cátodos de cobre. Aparentemente, esta nova alíquota de ICMS deve ser

mantida por longo período, porém há uma movimentação dos estados que concediam o benefício fiscal

e das empresas que se beneficiavam da importação incentivada para mudança da lei. Além desta

questão, no 3T12 a empresa provisionou R$110 milhões para atualização dos valores em risco com

processos judiciais. Porém, há sempre um risco de que uma empresa que passou por tantas mudanças

tenha alguma causa judicial que possa lhe ser desfavorável e se faça necessária alguma provisão extra.

R$ milhões

Custo de capital próprio Fluxo de ca ixa descontado (R$) 620

Taxa l ivre de risco (Taxa Anbima) 8,0% Perpetuidade (R$) 1.938

Risco Bras i l (CDS Brazi l - 10 anos) 1,8% Valor da empresa (R$) 2.558

Risco de mercado (ca lculado por: Damodaran) 8,6% (-) Dívida Líquida (4T12) 196

Beta 1,08 Valor presente líquido 2.363

Custo de capital de terceiros Número de ações 319.176,9

Custo médio da dívida 12,0% Preço justo (2013) 7,40

Taxa de impostos 34,0%

% de capital de terceiros 40,0% Preço atual (05/04/2013) 5,40

% de capital próprio 60,0% Potencial de valorização 37%

Página | 4

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

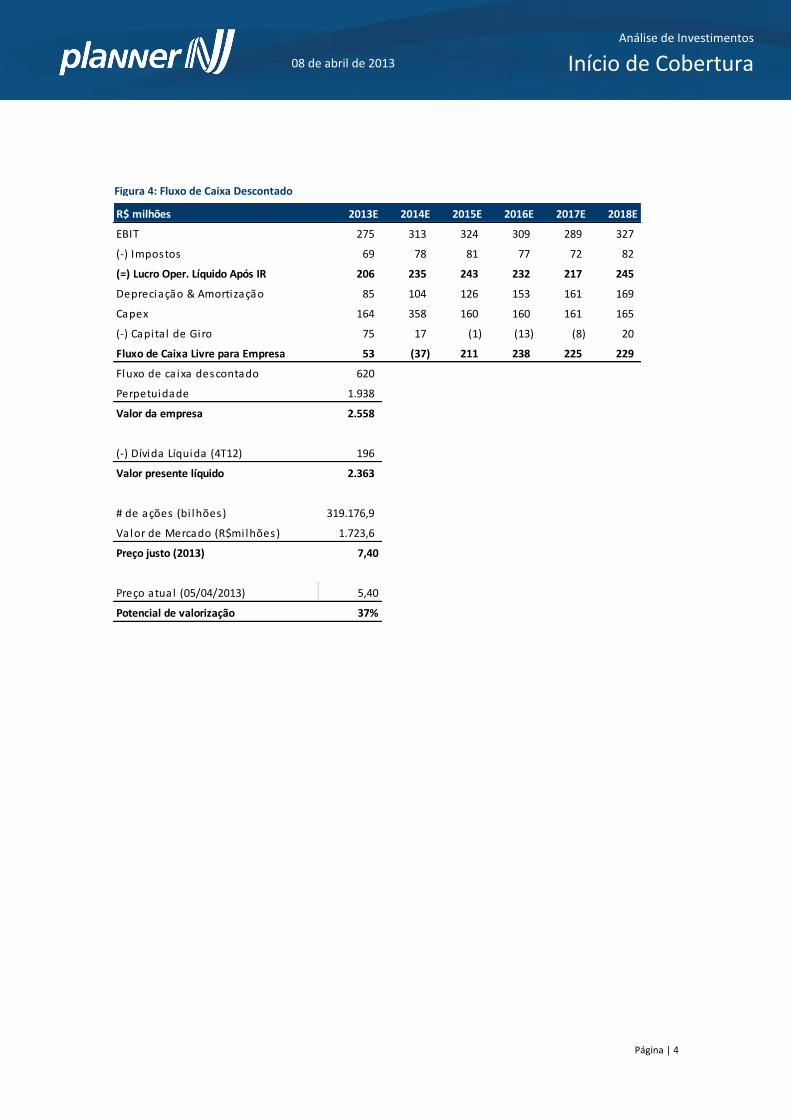

Figura 4: Fluxo de Caixa Descontado

R$ milhões 2013E 2014E 2015E 2016E 2017E 2018E

EBIT 275 313 324 309 289 327

(-) Impostos 69 78 81 77 72 82

(=) Lucro Oper. Líquido Após IR 206 235 243 232 217 245

Depreciação & Amortização 85 104 126 153 161 169

Capex 164 358 160 160 161 165

(-) Capita l de Giro 75 17 (1) (13) (8) 20

Fluxo de Caixa Livre para Empresa 53 (37) 211 238 225 229

Fluxo de ca ixa descontado 620

Perpetuidade 1.938

Valor da empresa 2.558

(-) Dívida Líquida (4T12) 196

Valor presente líquido 2.363

# de ações (bi lhões) 319.176,9

Valor de Mercado (R$mi lhões) 1.723,6

Preço justo (2013) 7,40

Preço atual (05/04/2013) 5,40

Potencial de valorização 37%

Página | 5

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

Figura 5: Principais Acionistas

Do estanho ao cobre

A Paranapanema atual nem de longe lembra a empresa cuja ação já representou 11% do volume

financeiro da bolsa em anos como 1987. A empresa foi fundada em 1961 como construtora e, a partir

da década de 70, iniciou-se na área de mineração, focada em estanho. A PMAM tinha uma operação

verticalizada, produzindo do minério de cassiterita até o estanho metálico. Em 1994, os antigos

controladores venderam a empresa para um pool de fundos de pensão liderados pela Previ. Em torno

da PMAM os fundos agregaram outras empresas de minerais não ferrosos, como a Caraíba Metais e

Eluma (cobre) e mais a Paraibuna Metais (zinco). A partir de 2003, a empresa iniciou a simplificação de

sua estrutura, que naquela época contava com mais de 60 empresas. Foram sendo vendidos todos os

ativos que não fossem cobre. Em 2009, a PMAM iniciou uma reestruturação societária e tributária que

culminou com a incorporação da Caraíba Metais e da Eluma, gerando sua configuração atual.

Hoje a Paranapanema está focada na produção de cobre em cátodos, semielaborados deste metal e os

subprodutos como ácido sulfúrico e metais preciosos (ouro e prata). A transformação do minério

concentrado em cátodos de cobre (placas do metal com 99,9% de pureza) é feita na unidade de Dias

D’Ávila na Bahia. Os produtos semielaborados (vergalhões, barras e fios – marca Eluma) são produzidos

nas unidades Utinga e Capuava, em São Paulo, e também Vitória – ES. Em 2013, a empresa vai iniciar a

construção de outra unidade no Estado do Espírito Santo (São Mateus), que terá fundição e produção de

laminados a quente.

A PMAM é controlada pelos fundos de pensão Previ e Petros e mais a Caixa Econômica Federal. As

ações hoje detidas pela Caixa foram transferidas pelo BNDESpar ao final do ano passado. Estes três

sócios tem o controle da empresa com 53,3% das ações. O Conselho de Administração é formado por

sete membros, sendo cinco representantes dos controladores e dois independentes.

Acionista Qte. de ações %

Caixa Prev. Funcs. do Banco do Brasil – PREVI 76.468.727 24,0%

Caixa Economica Federal 54.990.591 17,2%

Fundação Petrobras de Seguridade Social - PETROS 38.739.605 12,1%

EWZ INVESTIMENTS LLC - Socopa 26.862.052 8,4%

Ações em tesouraria 24.505 0,0%

Mercado 122.091.462 38,3%

TOTAL 319.176.942 100,0%

Em função dos seguidos prejuízos, a empresa ficou 20 anos sem distribuir dividendos, tendo feito uma

pequena distribuição em 2011, por conta de resultados não operacionais. Os prejuízos acumulados

somavam R$235 milhões em dezembro/12. Acreditamos que os resultados de 2013 serão mais que

suficientes para “zerar” estes prejuízos acumulados, permitindo que a empresa distribua dividendos a

partir do próximo ano.

Página | 6

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

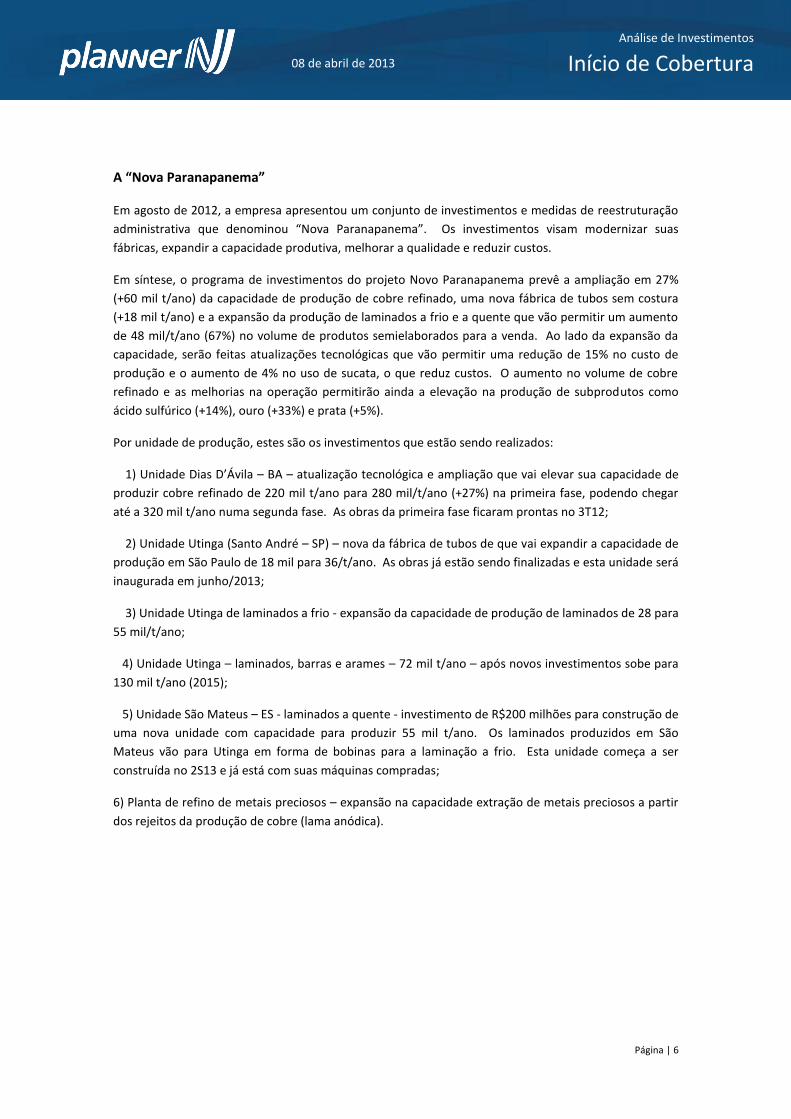

A “Nova Paranapanema”

Em agosto de 2012, a empresa apresentou um conjunto de investimentos e medidas de reestruturação

administrativa que denominou “Nova Paranapanema”. Os investimentos visam modernizar suas

fábricas, expandir a capacidade produtiva, melhorar a qualidade e reduzir custos.

Em síntese, o programa de investimentos do projeto Novo Paranapanema prevê a ampliação em 27%

(+60 mil t/ano) da capacidade de produção de cobre refinado, uma nova fábrica de tubos sem costura

(+18 mil t/ano) e a expansão da produção de laminados a frio e a quente que vão permitir um aumento

de 48 mil/t/ano (67%) no volume de produtos semielaborados para a venda. Ao lado da expansão da

capacidade, serão feitas atualizações tecnológicas que vão permitir uma redução de 15% no custo de

produção e o aumento de 4% no uso de sucata, o que reduz custos. O aumento no volume de cobre

refinado e as melhorias na operação permitirão ainda a elevação na produção de subprodutos como

ácido sulfúrico (+14%), ouro (+33%) e prata (+5%).

Por unidade de produção, estes são os investimentos que estão sendo realizados:

1) Unidade Dias D’Ávila – BA – atualização tecnológica e ampliação que vai elevar sua capacidade de

produzir cobre refinado de 220 mil t/ano para 280 mil/t/ano (+27%) na primeira fase, podendo chegar

até a 320 mil t/ano numa segunda fase. As obras da primeira fase ficaram prontas no 3T12;

2) Unidade Utinga (Santo André – SP) – nova da fábrica de tubos de que vai expandir a capacidade de

produção em São Paulo de 18 mil para 36/t/ano. As obras já estão sendo finalizadas e esta unidade será

inaugurada em junho/2013;

3) Unidade Utinga de laminados a frio - expansão da capacidade de produção de laminados de 28 para

55 mil/t/ano;

4) Unidade Utinga – laminados, barras e arames – 72 mil t/ano – após novos investimentos sobe para

130 mil t/ano (2015);

5) Unidade São Mateus – ES - laminados a quente - investimento de R$200 milhões para construção de

uma nova unidade com capacidade para produzir 55 mil t/ano. Os laminados produzidos em São

Mateus vão para Utinga em forma de bobinas para a laminação a frio. Esta unidade começa a ser

construída no 2S13 e já está com suas máquinas compradas;

6) Planta de refino de metais preciosos – expansão na capacidade extração de metais preciosos a partir

dos rejeitos da produção de cobre (lama anódica).

Página | 7

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

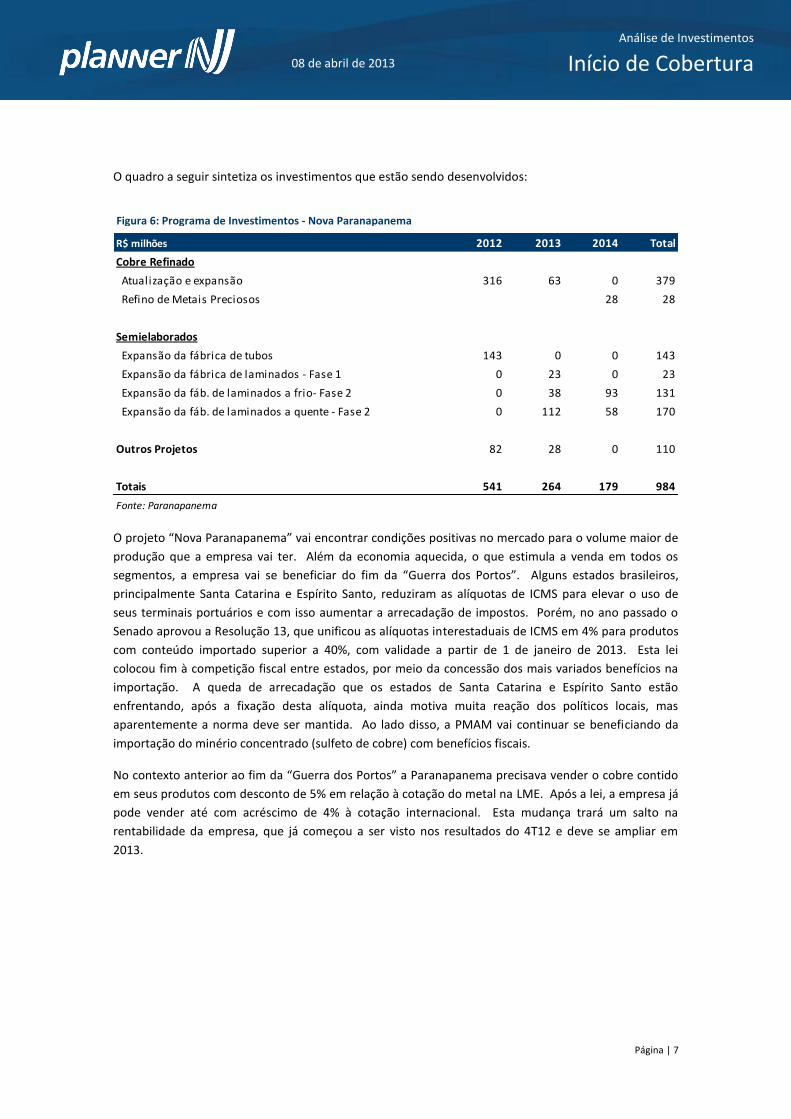

Figura 6: Programa de Investimentos - Nova Paranapanema

O quadro a seguir sintetiza os investimentos que estão sendo desenvolvidos:

R$ milhões 2012 2013 2014 Total

Cobre Refinado

Atualização e expansão 316 63 0 379

Refino de Metais Preciosos 28 28

Semielaborados

Expansão da fábrica de tubos 143 0 0 143

Expansão da fábrica de laminados - Fase 1 0 23 0 23

Expansão da fáb. de laminados a frio- Fase 2 0 38 93 131

Expansão da fáb. de laminados a quente - Fase 2 0 112 58 170

Outros Projetos 82 28 0 110

Totais 541 264 179 984

Fonte: Paranapanema

O projeto “Nova Paranapanema” vai encontrar condições positivas no mercado para o volume maior de

produção que a empresa vai ter. Além da economia aquecida, o que estimula a venda em todos os

segmentos, a empresa vai se beneficiar do fim da “Guerra dos Portos”. Alguns estados brasileiros,

principalmente Santa Catarina e Espírito Santo, reduziram as alíquotas de ICMS para elevar o uso de

seus terminais portuários e com isso aumentar a arrecadação de impostos. Porém, no ano passado o

Senado aprovou a Resolução 13, que unificou as alíquotas interestaduais de ICMS em 4% para produtos

com conteúdo importado superior a 40%, com validade a partir de 1 de janeiro de 2013. Esta lei

colocou fim à competição fiscal entre estados, por meio da concessão dos mais variados benefícios na

importação. A queda de arrecadação que os estados de Santa Catarina e Espírito Santo estão

enfrentando, após a fixação desta alíquota, ainda motiva muita reação dos políticos locais, mas

aparentemente a norma deve ser mantida. Ao lado disso, a PMAM vai continuar se beneficiando da

importação do minério concentrado (sulfeto de cobre) com benefícios fiscais.

No contexto anterior ao fim da “Guerra dos Portos” a Paranapanema precisava vender o cobre contido

em seus produtos com desconto de 5% em relação à cotação do metal na LME. Após a lei, a empresa já

pode vender até com acréscimo de 4% à cotação internacional. Esta mudança trará um salto na

rentabilidade da empresa, que já começou a ser visto nos resultados do 4T12 e deve se ampliar em

2013.

Página | 8

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

Figura 7: Comparativo de Margens

Margem e múltiplos dos concorrentes

Há oito anos a Paranapanema apresenta seguidos prejuízos anuais (exceto ganhos não recorrentes), o

que dificulta o estabelecimento de um perfil de rentabilidade que a empresa poderia alcançar agora em

sua nova fase, na qual há um foco total em cobre. Além disso, a empresa não tem concorrentes de

capital aberto para uma definição do que poderia vir a ser uma rentabilidade normalizada para o setor

no Brasil. Com isso, estamos comparando a PMAM com uma concorrente de capital fechado

(Termomecânica), que só produz semielaborados, não possuindo como a PMAM um smelter

(transformação do concentrado de cobre em cátodos). Só dispomos do balanço de 2011 da

Termomecânica, mas este é um bom ano para uma comparação conservadora, dado que o período foi

bastante difícil para o setor. Em 2011, a Termomecânica teve uma receita líquida consolidada de R$925

milhões, EBITDA de R$135 milhões e lucro líquido de R$108 milhões, queda de 4% em relação ao ano

anterior. Dessa forma, a comparação dos números de 2012 da PMAM com os da Termomecânica de

2011 nos fornecem um bom parâmetro do patamar que pode ser alcançado pela Paranapanema neste

novo perfil, com a empresa modernizada e focada em cobre. É importante ressaltar que a PMAM não

deve chegar ao mesmo nível de retorno da Termomecânica, porque 78% da receita consolidada da

Paranapanema vem do smelter, área em que a margem é normalmente muito menor que a produção de

semielaborados, onde estão concentradas as vendas de sua concorrente. Porém, o comparativo serve

para mostrar que a margem normalizada da PMAM pode ser ainda maior que aquela alcançada no 4T12.

Empresa Margem Bruta Margem EBITDA Margem Líquida

Termomecânica (*) 21,7% 14,6% 11,7%

Pararapanema (**) 5,2% 4,3% 3,5%

Diferença 16,5 pp 10,3 pp 8,2 pp

(*) Dados do balanço anual consolidado de 2011

(**) Dados dos resultado do 4T12

Fonte: Termomecânica/Imprensa Oficial e Paranapanema

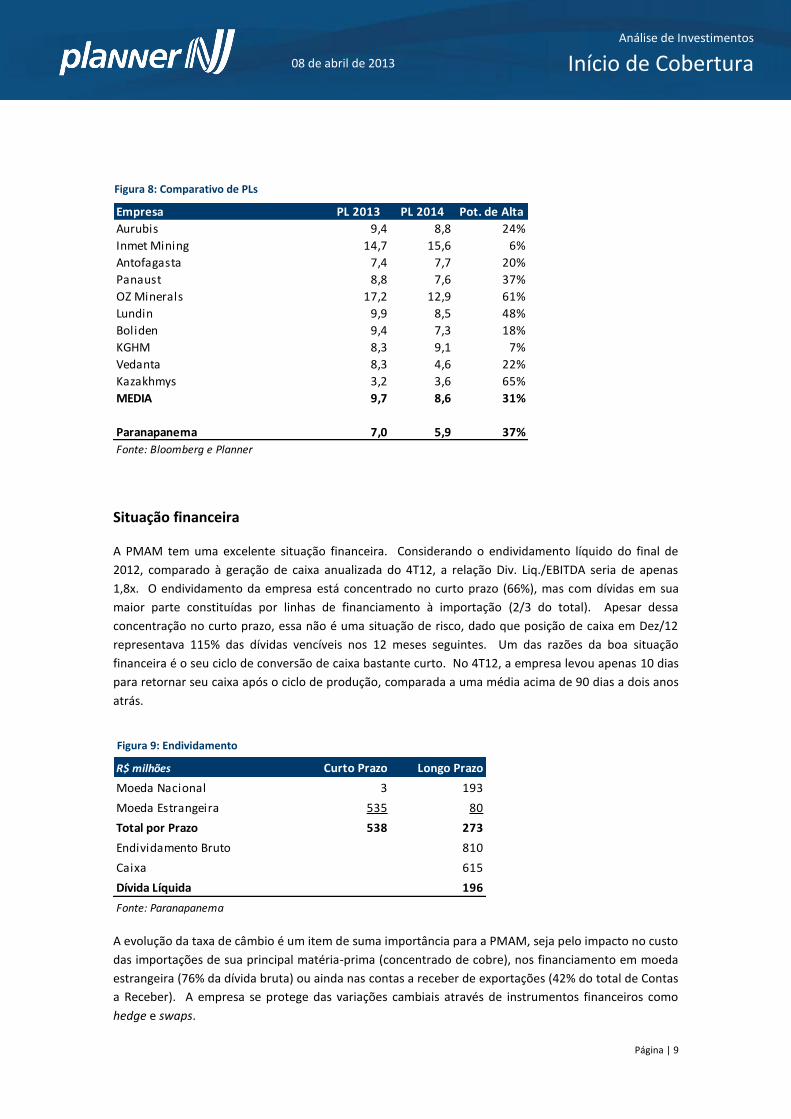

Em termos de múltiplos, podemos ver que a PMAM3 é negociada com desconto em relação às suas

concorrentes internacionais. A tabela seguinte relaciona os múltiplos em que 10 mineradoras focadas

em cobre são negociadas. Nesta tabela vemos que PMAM3 está sendo negociada com uma relação

Preço/Lucro para 2013 7,0x, que é 28% menor que a média de suas concorrentes. Para o P/L de 2014 o

desconto é de 31%. Comparado ainda o potencial de alta (Preço Justo/Cotação) para as ações da

Paranapanema que projetamos versus a média deste indicador para as empresas internacionais, temos

que PMAM3 está sendo negociada também com desconto.

Página | 9

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

Figura 8: Comparativo de PLs

Figura 9: Endividamento

Empresa PL 2013 PL 2014 Pot. de Alta

Aurubis 9,4 8,8 24%

Inmet Mining 14,7 15,6 6%

Antofagasta 7,4 7,7 20%

Panaust 8,8 7,6 37%

OZ Minerals 17,2 12,9 61%

Lundin 9,9 8,5 48%

Boliden 9,4 7,3 18%

KGHM 8,3 9,1 7%

Vedanta 8,3 4,6 22%

Kazakhmys 3,2 3,6 65%

MEDIA 9,7 8,6 31%

Paranapanema 7,0 5,9 37%

Fonte: Bloomberg e Planner

Situação financeira

A PMAM tem uma excelente situação financeira. Considerando o endividamento líquido do final de

2012, comparado à geração de caixa anualizada do 4T12, a relação Div. Liq./EBITDA seria de apenas

1,8x. O endividamento da empresa está concentrado no curto prazo (66%), mas com dívidas em sua

maior parte constituídas por linhas de financiamento à importação (2/3 do total). Apesar dessa

concentração no curto prazo, essa não é uma situação de risco, dado que posição de caixa em Dez/12

representava 115% das dívidas vencíveis nos 12 meses seguintes. Um das razões da boa situação

financeira é o seu ciclo de conversão de caixa bastante curto. No 4T12, a empresa levou apenas 10 dias

para retornar seu caixa após o ciclo de produção, comparada a uma média acima de 90 dias a dois anos

atrás.

R$ milhões Curto Prazo Longo Prazo

Moeda Nacional 3 193

Moeda Estrangeira 535 80

Total por Prazo 538 273

Endividamento Bruto 810

Caixa 615

Dívida Líquida 196

Fonte: Paranapanema

A evolução da taxa de câmbio é um item de suma importância para a PMAM, seja pelo impacto no custo

das importações de sua principal matéria-prima (concentrado de cobre), nos financiamento em moeda

estrangeira (76% da dívida bruta) ou ainda nas contas a receber de exportações (42% do total de Contas

a Receber). A empresa se protege das variações cambiais através de instrumentos financeiros como

hedge e swaps.

Página | 10

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

Em função da grande importância do cobre nos negócios da empresa (100% das vendas e 88% dos

custos de produção), a PMAM também realiza operações de hedge para se precaver das oscilações de

preço do cobre durante seu processo de produção. Os preços dos produtos acabados na venda já levam

em conta a variação de preços do cobre contido. As operações de hedge permitem que a empresa

esteja coberta dos riscos da taxa de câmbio e do preço do cobre durante seu ciclo de produção. Além

do cobre, a empresa também faz operações de hedge para a operação com outros metais como ouro e a

prata, subprodutos do refino do cobre.

A PMAM tem uma operação de Total Return Swap, em que a empresa detém uma posição ativa na

variação das cotações de suas ações e passiva em CDI. Esta operação envolve um volume de 3,2

milhões de PMAM3. Considerando a evolução dos dois ativos neste ano, a empresa já deve ter ganhado

R$6 milhões, aproximadamente, até março/2013.

Página | 11

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

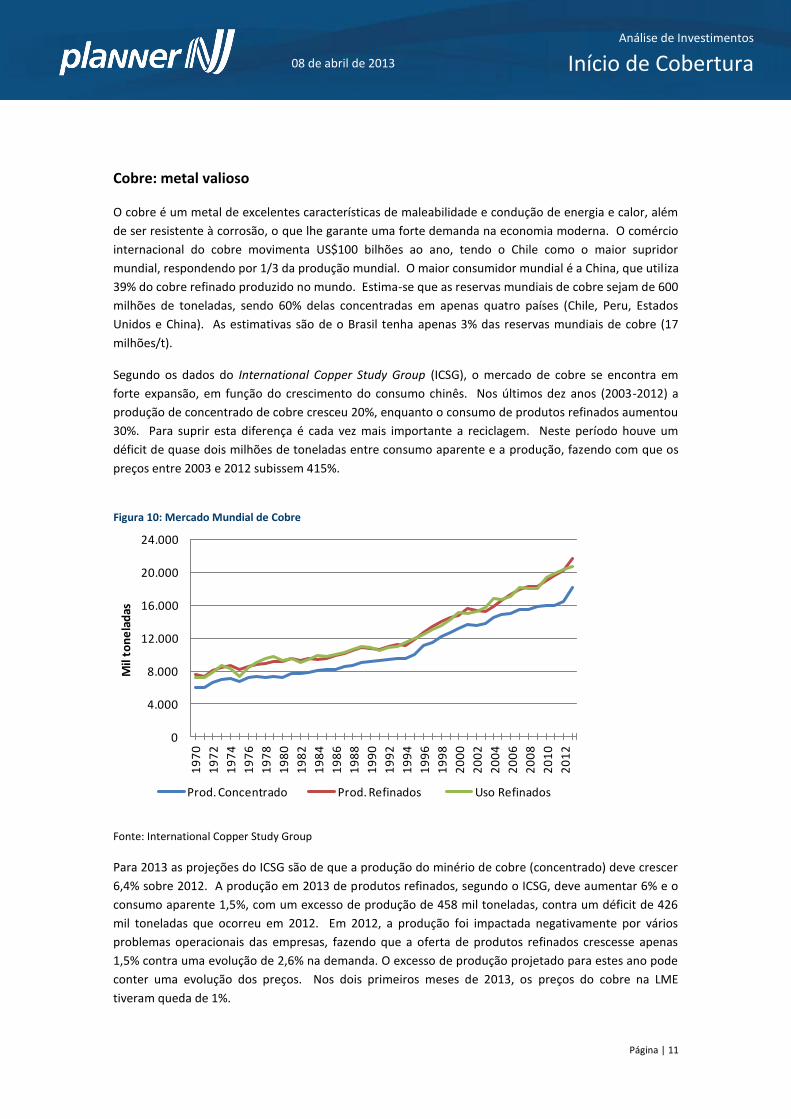

Figura 10: Mercado Mundial de Cobre

Cobre: metal valioso

O cobre é um metal de excelentes características de maleabilidade e condução de energia e calor, além

de ser resistente à corrosão, o que lhe garante uma forte demanda na economia moderna. O comércio

internacional do cobre movimenta US$100 bilhões ao ano, tendo o Chile como o maior supridor

mundial, respondendo por 1/3 da produção mundial. O maior consumidor mundial é a China, que utiliza

39% do cobre refinado produzido no mundo. Estima-se que as reservas mundiais de cobre sejam de 600

milhões de toneladas, sendo 60% delas concentradas em apenas quatro países (Chile, Peru, Estados

Unidos e China). As estimativas são de o Brasil tenha apenas 3% das reservas mundiais de cobre (17

milhões/t).

Segundo os dados do International Copper Study Group (ICSG), o mercado de cobre se encontra em

forte expansão, em função do crescimento do consumo chinês. Nos últimos dez anos (2003-2012) a

produção de concentrado de cobre cresceu 20%, enquanto o consumo de produtos refinados aumentou

30%. Para suprir esta diferença é cada vez mais importante a reciclagem. Neste período houve um

déficit de quase dois milhões de toneladas entre consumo aparente e a produção, fazendo com que os

preços entre 2003 e 2012 subissem 415%.

0

4.000

8.000

12.000

16.000

20.000

24.000

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

Mil

ton

ela

das

Prod. Concentrado Prod. Refinados Uso Refinados

Fonte: International Copper Study Group

Para 2013 as projeções do ICSG são de que a produção do minério de cobre (concentrado) deve crescer

6,4% sobre 2012. A produção em 2013 de produtos refinados, segundo o ICSG, deve aumentar 6% e o

consumo aparente 1,5%, com um excesso de produção de 458 mil toneladas, contra um déficit de 426

mil toneladas que ocorreu em 2012. Em 2012, a produção foi impactada negativamente por vários

problemas operacionais das empresas, fazendo que a oferta de produtos refinados crescesse apenas

1,5% contra uma evolução de 2,6% na demanda. O excesso de produção projetado para estes ano pode

conter uma evolução dos preços. Nos dois primeiros meses de 2013, os preços do cobre na LME

tiveram queda de 1%.

Página | 12

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

Figura 11: Cotação do Cobre na LME

A maior empresa do setor de cobre é a estatal chilena Codelco, que controla 20% das reservas mundiais

do metal e produz 1,8 milhão de toneladas/ano, volume equivalente a quase 10% do total mundial.

Outros produtores importantes são a americana Freeport-McMoRan Copper & Gold, a BHP da Austrália

e a empresa suíça Xstrata. Estas quatro empresas são responsáveis por 25% da produção mundial de

cobre.

Os preços do cobre tiveram uma alta muito forte nos últimos anos com o aumento do consumo na Ásia,

principalmente na China, a queda da qualidade nas minas e a ausência de novas reservas. Com isso, o

cobre saltou de US$ 1,8 mil/t no início de 2000 para um pico de US$8,8 mil antes da crise de 2008.

Durante a crise os preços caíram para um mínimo de US$2,9 mil/t, recuperando-se desde então para o

atual nível de US$7,4 mil/t. As previsões dos analistas de commodities compiladas pelo Bloomberg são

de que o preço médio do cobre em 2013 será de US$7,5 mil/t, que deve se manter neste patamar em

2014, subindo para US$7,6 mil/t em 2015. A evolução do preço do cobre não impacta diretamente os

resultados da PMAM, porque a empresa tem hedge para o metal durante o ciclo de produção.

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

mar

-00

set-

00

mar

-01

set-

01

mar

-02

set-

02

mar

-03

set-

03

mar

-04

set-

04

mar

-05

set-

05

mar

-06

set-

06

mar

-07

set-

07

mar

-08

set-

08

mar

-09

set-

09

mar

-10

set-

10

mar

-11

set-

11

mar

-12

set-

12

mar

-13

US$

/To

ne

lad

a

Fonte: Bloomberg

Página | 13

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

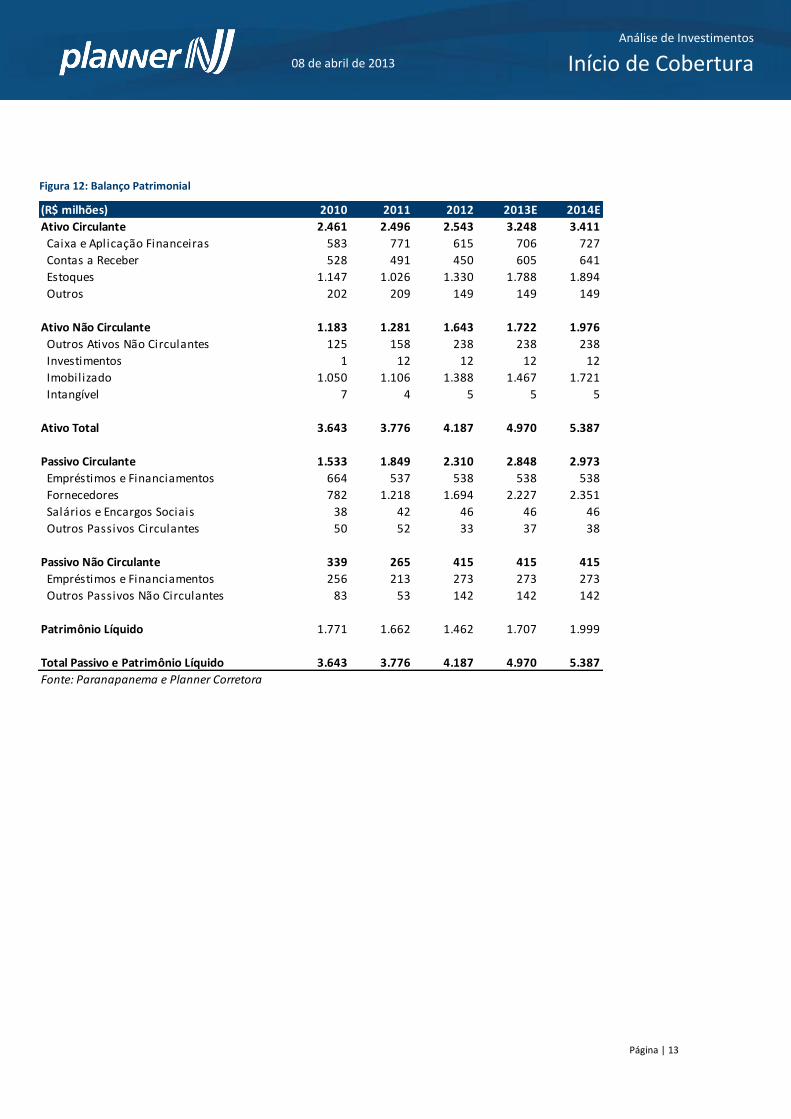

Figura 12: Balanço Patrimonial

(R$ milhões) 2010 2011 2012 2013E 2014E

Ativo Circulante 2.461 2.496 2.543 3.248 3.411

Caixa e Aplicação Financeiras 583 771 615 706 727

Contas a Receber 528 491 450 605 641

Estoques 1.147 1.026 1.330 1.788 1.894

Outros 202 209 149 149 149

Ativo Não Circulante 1.183 1.281 1.643 1.722 1.976

Outros Ativos Não Circulantes 125 158 238 238 238

Investimentos 1 12 12 12 12

Imobilizado 1.050 1.106 1.388 1.467 1.721

Intangível 7 4 5 5 5

Ativo Total 3.643 3.776 4.187 4.970 5.387

Passivo Circulante 1.533 1.849 2.310 2.848 2.973

Empréstimos e Financiamentos 664 537 538 538 538

Fornecedores 782 1.218 1.694 2.227 2.351

Salários e Encargos Sociais 38 42 46 46 46

Outros Passivos Circulantes 50 52 33 37 38

Passivo Não Circulante 339 265 415 415 415

Empréstimos e Financiamentos 256 213 273 273 273

Outros Passivos Não Circulantes 83 53 142 142 142

Patrimônio Líquido 1.771 1.662 1.462 1.707 1.999

Total Passivo e Patrimônio Líquido 3.643 3.776 4.187 4.970 5.387

Fonte: Paranapanema e Planner Corretora

Página | 14

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

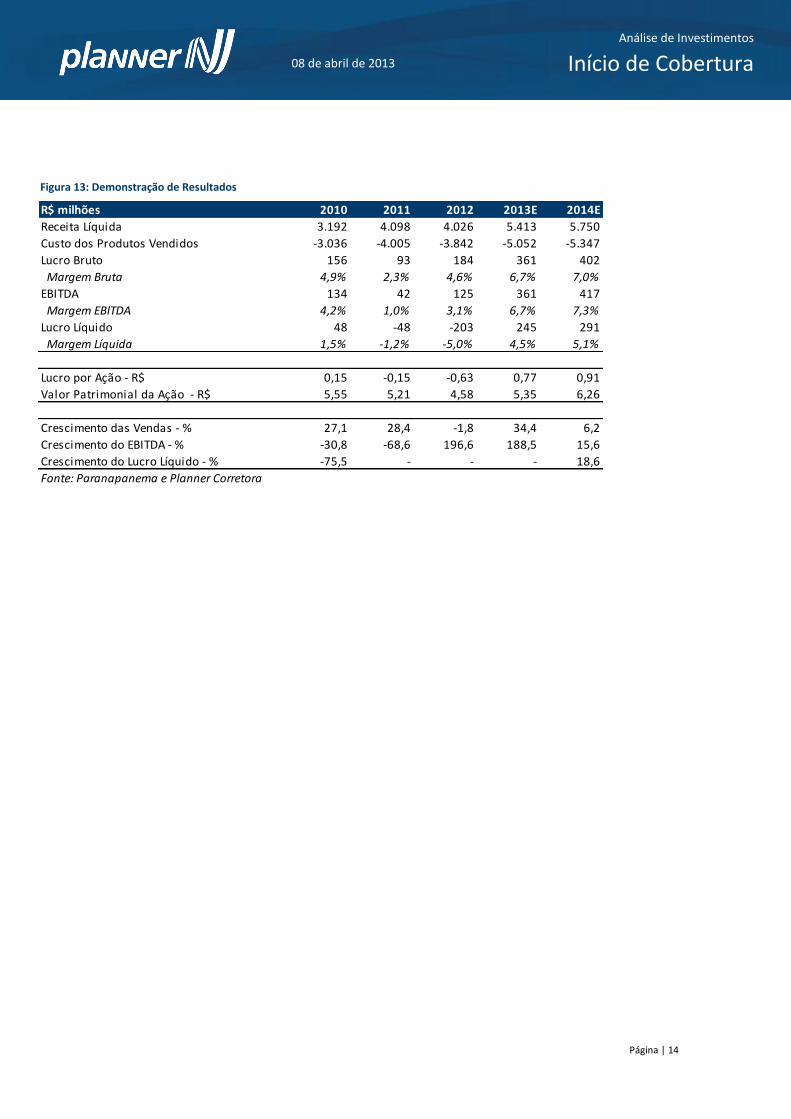

Figura 13: Demonstração de Resultados

R$ milhões 2010 2011 2012 2013E 2014E

Receita Líquida 3.192 4.098 4.026 5.413 5.750

Custo dos Produtos Vendidos -3.036 -4.005 -3.842 -5.052 -5.347

Lucro Bruto 156 93 184 361 402

Margem Bruta 4,9% 2,3% 4,6% 6,7% 7,0%

EBITDA 134 42 125 361 417

Margem EBITDA 4,2% 1,0% 3,1% 6,7% 7,3%

Lucro Líquido 48 -48 -203 245 291

Margem Líquida 1,5% -1,2% -5,0% 4,5% 5,1%

Lucro por Ação - R$ 0,15 -0,15 -0,63 0,77 0,91

Valor Patrimonial da Ação - R$ 5,55 5,21 4,58 5,35 6,26

Crescimento das Vendas - % 27,1 28,4 -1,8 34,4 6,2

Crescimento do EBITDA - % -30,8 -68,6 196,6 188,5 15,6

Crescimento do Lucro Líquido - % -75,5 - - - 18,6

Fonte: Paranapanema e Planner Corretora

Página | 15

08 de abril de 2013

Análise de Investimentos

Início de Cobertura

Ricardo Tadeu Martins, CNPI

Mario Roberto Mariante, CNPI*

Luiz Francisco Caetano, CNPI

Gustavo Pereira Serra

Victor Luiz de Figueiredo Martins, CNPI

Silvia Chandrowski Zanotto, CNPI-T

Gustavo Lobo, CNPI-T

Andre Seiti Tanaka

DISCLAIMER

EQUIPE

Parâmetros do Rating da Ação Nossos parâmetros de rating levam em consideração o potencial de valorização da ação, do mercado, aqui refletido pelo Índice Bovespa, e um prêmio, adotado neste caso como a taxa de juro real no Brasil, e se necessário ponderação do analista. Dessa forma teremos: Compra: Quando a expectativa do analista para a valorização da ação for superior ao potencial de valorização do Índice Bovespa, mais o prêmio. Neutro: Quando a expectativa do analista para a valorização da ação for em linha com o potencial de valorização do Índice Bovespa, mais o prêmio. Venda: Quando a expectativa do analista para a valorização da ação for inferior ao potencial de valorização do Índice

Bovespa, mais o prêmio.

Este relatório foi preparado pela Planner Corretora e está sendo fornecido exclusivamente com o objetivo de informar. As informações, opiniões, estimativas e projeções referem-se à data presente e estão sujeitas à mudanças como resultado de alterações nas condições de mercado, sem aviso prévio. As informações utilizadas neste relatório foram obtidas das companhias analisadas e de fontes públicas, que acreditamos confiáveis e de boa fé. Contudo, não foram independentemente conferidas e nenhuma garantia, expressa ou implícita, é dada sobre sua exatidão. Nenhuma parte deste relatório pode ser copiada ou redistribuída sem prévio consentimento da Planner Corretora de Valores. (*) Conforme o artigo 16, parágrafo único, da ICVM 483, declaro ser inteiramente responsável pelas informações e afirmações contidas neste relatório de análise. Declaração do(s) analista(s) de valores mobiliários (de investimento), nos termos do art. 17 da ICVM 483 O(s) analista(s) de valores mobiliários (de investimento) envolvido(s) na elaboração deste relatório declara(m) que as recomendações contidas neste refletem exclusivamente sua(s) opinião(ões) pessoal(is) sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Planner Corretora e demais empresas do Grupo. Declaração do empregador do analista, nos termos do art. 18 da ICVM 483 A Planner Corretora e demais empresas do Grupo declaram que podem ser remuneradas por serviços prestados à(s) companhia(s) analisada(s) neste relatório.