Embed Size (px)

Citation preview

PARECER PRÉVIO Nº 1041/11

Opina pela rejeição, porque irregulares, das contas da Prefeitura Municipal de JUAZEIRO, relativas ao exercício financeiro de 2010.

O TRIBUNAL DE CONTAS DOS MUNICÍPIOS DO ESTADO DA BAHIA, no uso de suas atribuições legais, com fundamento no artigo 75, da Constituição Federal, art. 91, inciso I, da Constituição Estadual e art. 1º, inciso I da Lei Complementar nº 06/91, e levando em consideração, ainda, as colocações seguintes:

Ementa: Irregularidades – a) inobservância de preceitos da Lei Federal nº 4.320/64; b) realização de despesas ilegítimas com juros e multas por atraso de pagamentos (ressarcimento de R$20.896,28); c) abertura de créditos adicionais suplementares por anulação de dotações orçamentárias sem respaldo legal; d) ocorrência de inúmeras e graves falhas contábeis; e) ausência do Parecer do Conselho de Acompanhamento e Controle Social do FUNDEB; f) realização de despesas com recursos provenientes do FUNDEB em atividades estranhas à educação básica; g) não restituição à conta específica do FUNDEB de valores glosados em exercícios financeiros anteriores; h) parecer do Conselho Municipal de Saúde contendo incorreções; i) encaminhamento extemporâneo dos demonstrativos da LRF; j) não comprovação da realização de audiências públicas; k) relatório anual de controle interno contendo incorreções; l) demonstrativo dos resultados alcançados contendo incorreções; m) omissão no pagamento/cobrança judicial de gravames impostos por este TCM/BA. Obrigações constitucionais: Educação – aplicação de 26,88%; FUNDEB – aplicação de 62,50%; Saúde – aplicação de 17,53%. Gastos com pessoal – 53,20% da receita corrente líquida (ultrapassado o limite prudencial). Rejeição. Ressarcimento de R$20.896,28 e multa de R$10.000,00.

1. PRESTAÇÃO DE CONTAS

Cont. P.P. Nº 1041/11

A prestação de contas da Prefeitura Municipal de Juazeiro, correspondente ao exercício financeiro de 2010, de responsabilidade do Sr. Isaac Cavalcante de Carvalho, foi encaminhada a este Tribunal de Contas dos Municípios em 14 de junho de 2011, em atendimento ao prazo estabelecido no art. 8º, da Resolução TCM nº 1.060/05, sendo protocolada sob TCM nº 7.944/11.

O Ofício nº 069/2011 (fls. 01), o Ofício GAB/PMJ nº 118/2011 (fls. 785), o “Edital” (fls. 786) e o comprovante de publicação do “Edital” (fls. 787) indicam o encaminhamento das contas à sede do Poder Legislativo Municipal, visando à sua disponibilização pública, no prazo regulamentado no “caput”, do art. 7º, da Resolução TCM nº 1.060/05.

2. NOTIFICAÇÃO E RESPOSTA DE DILIGÊNCIA ANUAL

Na sede deste Tribunal de Contas dos Municípios, as contas foram submetidas ao crivo dos setores técnicos, que expediram a Cientificação/Relatório Anual (fls. 723 a 782) e Pronunciamento Técnico (fls. 797 a 828) correspondentes, resultando na notificação do gestor, realizada através do Edital nº 235/2011, publicado no Diário Oficial do Estado em 12 de outubro de 2011, para, respeitado o prazo regimental de 20 (vinte) dias, trazer à colação os esclarecimentos e documentos que entendesse necessários, sob pena da aplicação de revelia e suas consequências.

A notificação sobredita resultou no arrazoado protocolado sob TCM nº 14.061/11 (fls. 838 a 858), acompanhado dos documentos de fls. 859 a 1.133 e 03 (três) pastas A/Z, através do qual o gestor exerceu o seu direito constitucional ao contraditório e ampla defesa, preconizado no inciso LV, do art. 5º, da Constituição Federal, cumprindo à relatoria as seguintes observações:

3. ACOMPANHAMENTO DA EXECUÇÃO ORÇAMENTÁRIA

Esteve sob a responsabilidade da 21ª IRCE o acompanhamento da execução orçamentária e da gestão financeira, operacional e patrimonial da Prefeitura Municipal de Juazeiro, cujo resultado se encontra consubstanciado na Cientificação/Relatório Anual (fls. 723 a 782), cumprindo registrar as irregularidades seguintes:

a) inobservância de preceitos da Lei Federal nº 4.320/64; 2

Cont. P.P. Nº 1041/11

b) realização de despesas ilegítimas com juros e multas por atraso de pagamentos, pelo que se imputa ao gestor o ressarcimento aos cofres públicos municipais da importância de R$20.896,28, a ser atualizada e acrescida de juros moratórios de 1% ao mês a partir da saída dos numerários dos cofres públicos municipais.

4. INSTRUMENTOS DE PLANEJAMENTO

O Plano Plurianual – PPA, para o quadriênio 2010/2013, foi instituído mediante a Lei Municipal nº 2.078/2009, sancionada pelo Executivo em 11/12/2009, publicada no Diário Oficial dos Municípios em 11/12/2009, observando-se que foi enviado na diligência final comprovação da sua publicação no Diário Oficial dos Municípios em 11/11/2010, não observando o disposto no art. 48 da LC nº 101/00.

A Lei Municipal nº 2050/2009, sancionada pelo Executivo em 13/07/2009, aprovou as Diretrizes Orçamentárias (LDO) para o exercício financeiro de 2010, observando-se que foi enviado na diligência final comprovação da sua publicação no Diário Oficial dos Municípios em 21/07/2009, observando o disposto no art. 48 da LC nº 101/00.

Acompanham a LDO o Anexo II de Metas Fiscais e Anexo III de Riscos Fiscais, em atendimento ao art. 4º, §§ 1º e 3º, da Lei Complementar nº 101/00.

O Orçamento, para o exercício financeiro de 2010, foi aprovado mediante Lei Municipal nº 2.083/09, sancionada pelo Executivo em 11/12//2009, estimando a receita em R$300.043.250,00 e fixando a despesa em igual valor, sendo R$233.933.050,00 referentes ao Orçamento Fiscal e R$85.681.250,00 relativos ao da Seguridade Social, sem comprovação de publicidade. Na diligência final o Gestor apresenta a publicação da referida Lei, no Diário Oficial dos Municípios em 05/07/2010, porém com alteração aditiva do texto apresentado no inciso I do art. 5º da Lei encaminhada ao TCM em janeiro de 2010.

Registre-se, ainda, que acompanha os autos o Decreto nº 10/2010, de 22/01/2010, que dispõe sobre o Quadro de Detalhamento da Despesa – QDD.

3

Cont. P.P. Nº 1041/11

Na diligência final o Gestor encaminhou o Decreto nº 003, de 04/01/2010 que aprovou a Programação Financeira e o Cronograma de Execução Mensal de desembolso para o exercício financeiro de 2010, em cumprimento ao art. 8º da Lei Complementar nº 101/00 – LRF.

5. ALTERAÇÕES ORÇAMENTÁRIAS 5.1 AUTORIZAÇÃO

A Lei Orçamentária Anual autoriza o chefe do Executivo a abrir créditos suplementares nos limites e com os recursos discriminados a seguir:

Art. 4º. Fica o Executivo Municipal autorizado a remanejar dotações de um grupo de natureza de despesa para outro, dentro de cada projeto, atividade ou operações especiais.

Art. 5º. O Poder Executivo está autorizado, nos termos do art. 7º da Lei Federal nº 4.320/64, de 17 de março de 1964, a abrir créditos adicionais suplementares, até o limite de 50% (cinqüenta por cento) da Receita estimada para o orçamento, utilizando como fonte de recursos, desde que não comprometidos:

I) o excesso ou provável excesso de arrecadação, observada a tendência do exercício;

II) o superávit financeiro do exercício anterior.

5.2 CRÉDITOS ADICIONAIS SUPLEMENTARES

Conforme Decretos do Poder Executivo, fls. 67 a 182, 226 a 245 e classificador apenso, foram abertos créditos adicionais suplementares no montante de R$178.612.162,00, sendo R$164.027.441,00 mediante recursos provenientes da anulação de dotações e R$14.584.721,00 de alteração de QDD, estando contabilizados no Demonstrativo de Despesa do mês de dezembro/10, o valor de R$176.348.162,00, sendo o valor contabilizado considerado para o total de abertura dos créditos suplementares.

Questiona o Pronunciamento Técnico que considerando que não foram registrados abertura de créditos utilizando-se das fontes superávit e excesso de arrecadação, e que os Decretos referem-se à anulação de dotações, com 4

Cont. P.P. Nº 1041/11

descumprimento ao art. 4º, da LOA, de vez que as anulações não ocorreram dentro do mesmo projeto/atividade, situação também ocorrida nas alterações orçamentárias do SAAE.

Em sua defesa o Gestor alega que houve equívoco na publicação da Lei nº 2.083/09 e apresenta a mesma lei, constando adição no inciso I, do art. 5º, de autorização para suplementação utilizando-se de anulação parcial ou total de dotações, com publicação em 05 de julho de 2010.

A documentação apresentada foi submetida à análise da Assessoria Jurídica deste Tribunal, que emitiu o Parecer PCO nº 6003/11 (fls. 1.376 a 1.379), com as seguintes conclusões:

“O ilustre Conselheiro Francisco Neto encaminha a prestação de contas da Prefeitura Municipal de Juazeiro, referente ao exercício de 2010, para pronunciamento desta Assessoria Jurídica quanto aos novos documentos carreados pelo gestor (fls. 1.283 a 1.373).

Registre-se que o processo retorna a essa Unidade, vez que a Assessoria jurídica

já se pronunciou em duas ocasiões anteriormente.

É o breve Relatório. Passemos ao mérito.

O requerente reafirma, mais uma vez, que teria havido equívoco na publicação da

Lei Orçamentária Anual, posto que a LOA publicada em 14 de janeiro de 2010 não

trazia autorização para abertura de créditos adicionais suplementares por anulação

de dotação, ao passo que o Projeto de Lei encaminhado à Câmara e aprovado

pelo Legislativo previa como limite de até 50% da receita estimada para a mutação

orçamentária desta natureza. O Presidente do Legislativo, senhor Nilson Alves

Barbosa, certificou que o Projeto de Lei foi aprovado sem emendas que afetassem

o texto original, conforme Certidão lançada às fls. 1.160.

Logo, alega o Prefeito que ocorreu apenas um erro material na publicação do

referido diploma legal, só percebido quando o gestor foi informalmente notificado

pela regional. Conforme as notificações acostadas ao processo, não houve

notificação formal da IRCE sobre tal fato, muito embora tenha sido observada a

abertura de créditos adicionais suplementares desde 04/01/2010. Neste passo, o

5

Cont. P.P. Nº 1041/11

requerente argumenta que o mero erro na publicação não teria o condão de anular

a autorização legislativa concedida pela Câmara Municipal para abertura de

créditos adicionais por anulação de dotação.

A documentação carreada nesta etapa da instrução processual não é material

novo. Trata-se de novas cópias da republicação da LOA em internet no Diário

Oficial dos Municípios em 05 de julho de 2010. Enquanto a publicação da LOA

equivocadamente teria acontecido seis meses antes, consoante com a impressão

da página da internet do Diário Oficial dos Municípios (fls. 1.236 a 1.237),

revelando que o Executivo demorou em corrigir o problema.

De qualquer sorte, os documentos trazidos ao processo e a certificação

apresentada pelo Presidente do Legislativo induzem a reconhecer a ocorrência de

erro material na publicação da LOA.

Neste sentido, em que pese o parágrafo 4.º da Lei de Introdução ao Código Civil

determinar que “as correções a texto de lei já em vigor consideram-se lei nova”, o

Supremo Tribunal Federal já decidiu que simples erro material na publicação do

texto não lhe confere, só por essa, força de Lei, consoante assentado no

julgamento do Habeas corpus n.º 77.734-9 cuja Ementa segue adiante transcrita:

EMENTA: - Habeas Corpus. 2. Anistia criminal.

3. Paciente condenado como incurso no art.

95, letra "d", da Lei nº 8212, de 1991, a dois

anos e quatro meses de reclusão, "pela prática

do delito de omissão de repasse de

contribuições previdenciárias aos cofres

autárquicos". 4. Habeas corpus requerido em

favor do paciente para que seja beneficiado

pelo parágrafo único do art. 11, da Lei nº 9639

publicada no Diário Oficial da União de 26 de

6

Cont. P.P. Nº 1041/11

maio de 1998, em virtude do qual foi concedida

anistia aos "responsabilizados pela prática dos

crimes previstos na alínea "d" do art. 95 da Lei

nº 8212, de 1991, e no art. 86 da Lei nº 3807,

de 26 de agosto de 1960". 5. O art. 11 e

parágrafo único foram inseridos no texto da Lei

nº 9639/1998, que se publicou no Diário Oficial

da União de 26.5.1998. Na edição do dia

seguinte, entretanto, republicou-se a Lei nº

9639/1998, não mais constando do texto o

parágrafo único do art . 11, explicitando-se que

a Lei foi republicada por ter saído com

incorreção no Diário Oficial da União de

26.5.1998. 6. Simples erro material na

publicação do texto não lhe confere, só por

essa razão, força de lei.7. Caso em que o

parágrafo único aludido constava dos

autógrafos do projeto de lei, que veio assim

a ser sancionado, promulgado e publicado

a 26.5.1998. 8. O Congresso Nacional

comunicou, imediatamente, à Presidência

da República o fato de o parágrafo único do

art. 11 da Lei nº 9639/1998 não haver sido

aprovado, o que ensejou a republicação do

texto correto da Lei aludida. 9. O dispositivo

padecia, desse modo, de

inconstitucionalidade formal, pois não fora

aprovado pelo Congresso Nacional. 10. A

republicação não se fez, entretanto, na

forma prevista no art. 325, alíneas "a" e "b",

do Regimento Interno do Senado Federal,

eis que, importando em alteração do

7

Cont. P.P. Nº 1041/11

sentido do projeto, já sancionado, a

retificação do erro, por providência do

Congresso Nacional, haveria de

concretizar-se, "após manifestação do

Plenário". 11. Hipótese em que se declara,

incidenter tantum, a inconstitucionalidade do

parágrafo único do art. 11 da Lei nº 9639/1998,

com a redação publicada no Diário Oficial da

União de 26 de maio de 1998, por vício de

inconstitucionalidade formal manifesta, decisão

que, assim, possui eficácia extunc. 12. Em

conseqüência disso, indefere-se o "habeas

corpus", por não ser possível reconhecer, na

espécie, a pretendida extinção da punibilidade

do paciente, com base no dispositivo

declarado inconstitucional. (os grifos não estão

no original).

Conforme exposto, o Pretório Excelso decidiu que a Lei publicada equivocadamente não

confere força de Lei ao trecho erroneamente publicado, devendo, no entanto, a

republicação obedecer ao disposto no Regimento Interno da Casa Legislativa respectiva

o que não foi possível aferir com a documentação disponível nos autos”.

Desta forma, em função da ausência de autorização normativa para proceder a anulações de dotação, conclui-se que foram abertos créditos suplementares por essa fonte, no montante de R$100.233.124,00, sem amparo legal, contrariando o disposto no art. 167, inciso V, da Constituição Federal, conforme a seguir discriminado.

ABERTURA DE CRÉDITO SUPLEMENTAR (fls.67 a 182; 226 a 245 e classificador apenso)

Decreto nº Fl. Data Valor(R$)

RecursosAnulação Excesso Superávit

2* Cl. Ap. 4/1/10 4.690.000,00 4.690.000,00

8

Cont. P.P. Nº 1041/11

3 Cl. Ap. 4/1/10 10.733.000,00 10.733.000,004 Cl. Ap. 1/2/10 11.393.000,00 11.393.000,006* Cl. Ap. 1/2/10 794.000,00 794.000,007 Cl. Ap. 1/3/10 6.148.700,00 6.148.700,009* Cl. Ap. 1/3/10 400.000,00 400.000,0010 Cl. Ap. 1/4/10 14.049.000,00 14.049.000,0012* Cl. Ap. 1/4/10 745.000,00 745.000,0013 Cl. Ap. 3/5/10 15.827.000,00 15.827.000,0015* Cl. Ap. 3/5/10 2.226.000,00 2.226.000,0016 Cl. Ap. 1/6/10 16.183.300,00 16.183.300,0018* Cl. Ap. 1/6/10 1.127.000,00 1.127.000,0019 Cl. Ap. 15/6/10 75.000,00 75.000,0020 Cl. Ap. 18/6/10 2.315.000,00 2.315.000,0021 Cl. Ap. 1/7/10 12.385.300,00 12.385.300,0023* 67 1/7/10 1.142.000,00 1.142.000,00

Total 100.233.300,00 100.233.300,00 0,00 0,00OBS: (*) Relativo ao SAAE (Total R$11.124,00)

6. ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

6.1 DECLARAÇÃO DE HABILITAÇÃO PROFISSIONAL

Os Demonstrativos Contábeis foram assinados pelo Técnico em Contabilidade Sr. Jeovah Martins de Souza, com inscrição no Conselho Regional de Contabilidade sob nº 012446/0-2, sendo afixado o selo de Declaração de Habilitação Profissional – DHP, cumprindo o disposto na Resolução n° 871/00, do Conselho Federal de Contabilidade.

6.2 CONFRONTO COM AS CONTAS DA CÂMARA MUNICIPAL

Conforme Pronunciamento Técnico, confrontando os valores evidenciados nos Demonstrativos de Despesa de dezembro/2010 dos Poderes Executivo – Unidade Câmara e Poder Legislativo, registram as divergências a seguir discriminadas.

Despesa Orçamentária Realizada

Elemento Poder Legislativo

Poder Executivo Unidade Câmara

DIFERENÇA

Venc. V. fixas P. Civil 3.215.650,97 3.247.636,97 (31.986,00)

Outras Desp. Pes. Terc. 383.832,00 351.846,00 31.986,00

9

Cont. P.P. Nº 1041/11

Movimentação Extraorçamentária

CONTA CM(R$) PM(R$) DIFERENÇA

Rec. Extra/Ret. CM 1.337.030,04 1.337.150,04 (120,00)

Desp. Extra. Ret. CM 1.337.150,04 1.337.150,04 0,00

Em sua defesa o Gestor alega que a divergência apurada não prejudica as informações das demonstrações contábeis, posto que inserida no mesmo grupo de despesa, porém não prospera a justificativa, tendo em vista a determinação do art. 2º da Resolução TCM nº 1060/05, ser a integração das contas da Câmara a nível de elemento de despesa, logo, a contabilidade municipal deixou de observar a citada Resolução.

Quanto à diferença apresentada na movimentação extraorçamentária o Gestor apresentou novo Balancete Contábil do mês de dezembro de 2010, sem autenticação da IRCE, entretanto os ajustes contábeis decorrentes dos questionamentos consignados no Pronunciamento Técnico não ensejam substituição de peças, tendo em vista que após disponibilidade pública das contas e a sua remessa a esta Corte nenhum documento deve sofrer alteração.

6.3 BALANÇO ORÇAMENTÁRIO (fls. 323)

Conforme Balanço Orçamentário apura-se que do total de R$300.043.250,00, estimado para a receita, foi arrecadado R$260.224.731,32, correspondendo a 87% do valor previsto no Orçamento. A despesa orçamentária autorizada foi de R$300.043.250,00, e a efetivamente realizada de R$269.361.870,60, correspondente a 89,77% das autorizações orçamentárias.

Comparando-se as receitas realizadas de R$260.224.731,32, com as despesas executadas de R$269.361.870,60, verifica-se que ocorreu Déficit Orçamentário de execução de R$9.137.139,28.

Questiona o Pronunciamento Técnico sobre a diferença R$12.015.593,27 entre a despesa orçamentária lançada nos Anexos no valor de R$281.377.463,87 e aquela apresentada no demonstrativo de despesa de dezembro correspondente a R$279.933.648,79.

10

Cont. P.P. Nº 1041/11

Em sua defesa o gestor reconhece a divergência apontada, em razão de ter sido encaminhado a IRCE, balancete incorreto. Também alega que tal divergência não interferiu na execução da despesa. Tal justificativa não prospera em virtude de terem sido contabilizadas despesas não examinadas pela IRCE no valor de R$1.443.815,10, descumprindo dispositivos da Resolução TCM nº 1060/05; Lei nº 4320/64 e LC nº 101/00.

6.4 BALANÇO FINANCEIRO (fls. 324/331)

Questiona o Pronunciamento Técnico sobre as divergências apuradas entre as informações constantes dos Balancetes e Demonstrações Contábeis de dezembro daquelas apresentadas no Balanço Financeiro, sendo R$1.443.815,10, para a despesa orçamentária, e R$ 3.564.159,43 para a despesa extraorçamentária. A receita extraorçamentária apurou-se a divergência de R$ 14.177.726,29.

Em que pese à falta de esclarecimentos do Gestor, verifica-se que houve alterações dos registros contábeis apresentadas no fechamento do mês de dezembro/10, nos procedimentos de prestação de contas do exercício, observadas pela elevação do valor da despesa empenhada, inscrição e baixas de Restos a Pagar, além de alterações dos valores apresentados na movimentação de outras contas extraorçamentárias.

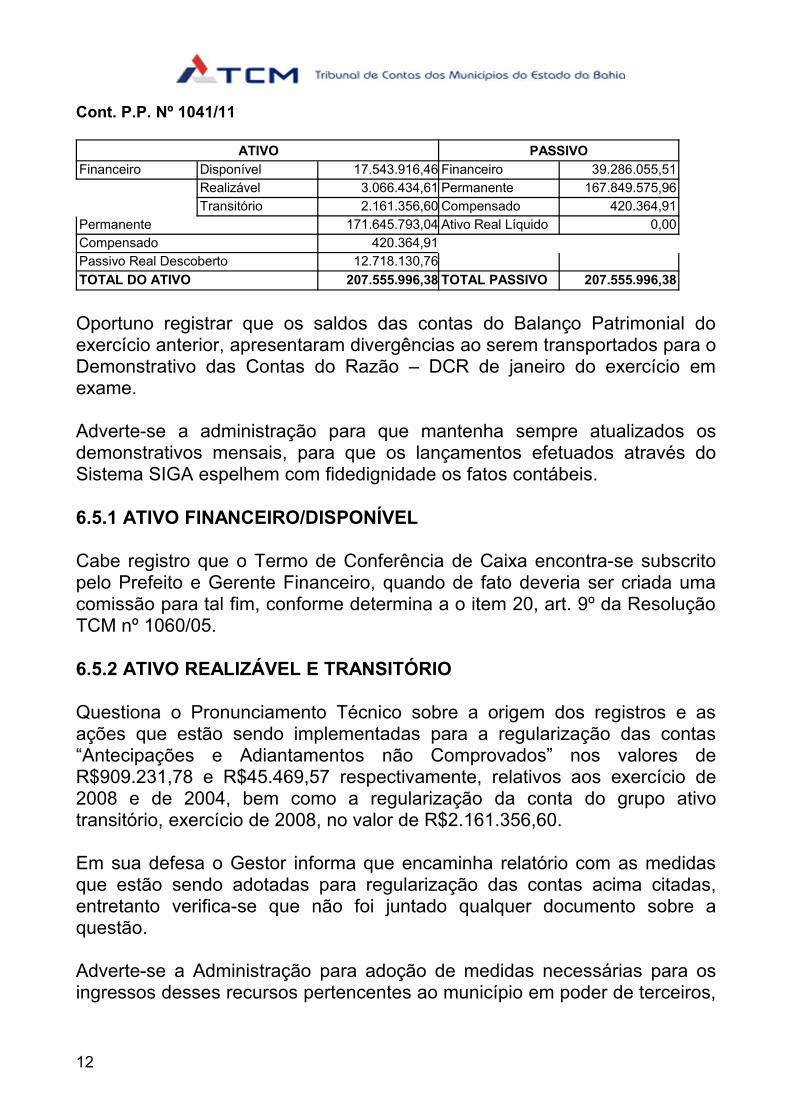

6.5 BALANÇO PATRIMONIAL (fls. 346/359)

O Balanço Patrimonial apresentou um resultado de Passivo Real Descoberto de R$12.718.130,76, em face do Ativo Real Líquido acumulado do exercício de 2009, de R$904.316,21, acrescido do Déficit de R$13.622.446,97, demonstrado no Demonstrativo das Variações Patrimoniais/2010.

Registre-se que essa situação de Passivo Real Descoberto evidencia uma situação líquida negativa comprometedora da gestão do exercício seguinte.

A situação patrimonial da Entidade no exercício de 2010 está demonstrada a seguir:

11

Cont. P.P. Nº 1041/11

ATIVO PASSIVOFinanceiro Disponível 17.543.916,46 Financeiro 39.286.055,51

Realizável 3.066.434,61 Permanente 167.849.575,96Transitório 2.161.356,60 Compensado 420.364,91

Permanente 171.645.793,04 Ativo Real Líquido 0,00Compensado 420.364,91Passivo Real Descoberto 12.718.130,76TOTAL DO ATIVO 207.555.996,38 TOTAL PASSIVO 207.555.996,38

Oportuno registrar que os saldos das contas do Balanço Patrimonial do exercício anterior, apresentaram divergências ao serem transportados para o Demonstrativo das Contas do Razão – DCR de janeiro do exercício em exame.

Adverte-se a administração para que mantenha sempre atualizados os demonstrativos mensais, para que os lançamentos efetuados através do Sistema SIGA espelhem com fidedignidade os fatos contábeis.

6.5.1 ATIVO FINANCEIRO/DISPONÍVEL

Cabe registro que o Termo de Conferência de Caixa encontra-se subscrito pelo Prefeito e Gerente Financeiro, quando de fato deveria ser criada uma comissão para tal fim, conforme determina a o item 20, art. 9º da Resolução TCM nº 1060/05.

6.5.2 ATIVO REALIZÁVEL E TRANSITÓRIO

Questiona o Pronunciamento Técnico sobre a origem dos registros e as ações que estão sendo implementadas para a regularização das contas “Antecipações e Adiantamentos não Comprovados” nos valores de R$909.231,78 e R$45.469,57 respectivamente, relativos aos exercício de 2008 e de 2004, bem como a regularização da conta do grupo ativo transitório, exercício de 2008, no valor de R$2.161.356,60.

Em sua defesa o Gestor informa que encaminha relatório com as medidas que estão sendo adotadas para regularização das contas acima citadas, entretanto verifica-se que não foi juntado qualquer documento sobre a questão.

Adverte-se a Administração para adoção de medidas necessárias para os ingressos desses recursos pertencentes ao município em poder de terceiros,

12

Cont. P.P. Nº 1041/11

chama-se atenção quanto à permanência desta situação, que poderá incidir negativamente no mérito das contas futuras.

6.5.3 DÍVIDA ATIVA TRIBUTÁRIA

O saldo da Dívida Ativa Tributária remanescente do exercício de 2009 corresponde a R$46.605.580,48. No exercício em exame houve cobrança de R$1.180.464,75, representando, apenas, 2,53% do saldo anterior e inscrição de R$8.451848,75 e cancelamento de R$1.198.305,26, resultando no saldo atual de R$54.678.659,22. Deste modo, questiona-se as ações que estão sendo adotadas para sua regular cobrança, para atendimento do disposto no art. 11 da LC nº 101/00.

Apesar das justificativas apresentadas, fica evidenciado que a baixa arrecadação dos valores inscritos na divida ativa, configura a omissão da administração publica municipal no recebimento de seus créditos, não sendo admissível o descaso demonstrado em tal situação, podendo inclusive caracterizar a renúncia de receitas, conforme previsto na Lei complementar nº 101/00, cumprindo à administração pública municipal a adoção das medidas necessárias visando o aumento da arrecadação.

6.5.4 DÍVIDA ATIVA NÃO TRIBUTÁRIA

O saldo da Dívida Ativa não Tributária remanescente do exercício de 2009 corresponde a R$16.493.283,20. No exercício em exame houve a cobrança de R$672.201,48 representando, apenas, 4,08% do saldo anterior e inscrição de R$1.438.127,71 e cancelamento de R$300,00, resultando no saldo atual de R$17.258.909,43. Deste modo, questionam-se as ações que estão sendo adotadas para cobrança em atendimento do disposto no art. 11 da LC nº 101/00.

Em que pese às justificativas apresentadas, recomenda-se ao Gestor mais empenho na cobrança dos referidos créditos.

6.5.5 ATUALIZAÇÃO DA DÍVIDA ATIVA

Da análise do Demonstrativo das Variações Patrimoniais – Variações Ativas verifica-se que não há qualquer evidência de ter ocorrido atualização monetária da Dívida Ativa. Recomenda-se atenção ao que determina o MANUAL DE CONTABILIDADE PÚBLICA APLICADA AO SETOR

13

Cont. P.P. Nº 1041/11

PÚBLICO, aprovado por Portaria da Secretaria do Tesouro Nacional - STN, estabelece:

"Os créditos inscritos em Dívida Ativa são objeto de atualização monetária, juros e multas, previstos em contratos ou em normativos legais, que são incorporados ao valor original inscrito. A atualização monetária deve ser lançada no mínimo mensalmente, de acordo com índice ou forma de cálculo pactuada ou legalmente incidente." (grifo nosso)

Deve a Administração Municipal adotar as medidas necessárias ao seu cumprimento em exercícios futuros.

6.5.6 INVENTÁRIO

Não se encontra nos autos, o inventário contendo a relação com os respectivos valores dos bens, constantes do Ativo Permanente, indicando a alocação dos bens e números dos respectivos tombamentos. Apenas se identifica a Certidão e Termos de Abertura e Encerramento, sendo esses encaminhados na diligência final, não atendendo, portanto, ao item 18 do art. 9º da Resolução nº 1060/05.

6.5.7 PASSIVO FINANCEIRO/ DÍVIDA FLUTUANTE

Compõem o passivo Financeiro, dentre outras, as contas ISS e IRRF com saldos de R$226.842,79 e R$1.408.453,46 respectivamente. Todavia, cabe ressaltar que tais valores constituem receitas orçamentárias do município, conforme disposto nos arts. 156, inciso III (ISS) e 158, inciso I (IRRF) da Constituição Federal.

Adverte-se a Administração do Município para que adore as medidas cabíveis à regularização dessas pendências.

6.5.8 PASSIVO PERMANENTE/ DÍVIDA FUNDADA

A Dívida Fundada Interna apresenta saldo anterior de R$158.865.631,20, havendo no exercício inscrição de R$31.595.595,70 e baixa de R$22.611.650,94, remanescendo saldo no valor de R$167.849.575,96, conforme a seguir discriminado.

14

Cont. P.P. Nº 1041/11

Conta Sl. anterior Inscrição Pgto Saldo Saldo Atual

Div. Fund. INSS 20.776.415,99 0,00 2.103.059,23 18.673.356,36

18.673.356,36

Precatório posterior a 5/5/2000

670.150,70 0,00 0,00 670.150,70 670.150,70

STN/BB/Saneamento 136.044.828,68

31.302.100,90 19.726.194,59

147.620.734,99

147.620.734,99

PASEB 1.101.798,47 0,00 678.644,73 423.153,74 423.154,74

Dívida CM 28.450,36 0,00 0,00 28.450,36 28.450,36

SAEE 243.987,40 293.494,80 103.752,39 433.729,81 433.729,81

Total 158.865.631,20

31.595.595,70 22.611.650,94

167.849.575,96

167.849.575,96

Conforme Pronunciamento Técnico o gestor apresentou, apenas, a documentação referente ao saldo da dívida ao STN/BB/Saneamento.

Em sua defesa o gestor alega que os documentos foram solicitados aos órgãos competentes, porém não obteve êxito, entretanto não apresenta documentos comprovando que a solicitação fora efetuada.

Adverte-se a Administração do Município para que adore as medidas cabíveis à regularização dessas pendências.

6.5.9 PRECATÓRIOS JUDICIAIS

Conforme o Pronunciamento Técnico o Balanço Patrimonial do exercício de 2010 demonstra no Passivo Permanente saldo de Precatórios Judiciais no montante de R$670.150,70. Todavia, chama atenção que não consta dos autos a relação dos beneficiários em ordem cronológica de apresentação dos precatórios, acompanhada dos respectivos valores, contrariando o que determinam o art. 10 da Lei Complementar nº 101/00 – LRF e o item 39, do art. 9º da Resolução TCM nº 1060/05. Ressalta, ainda, o disposto no art. 100 da Constituição Federal in verbis:

"Art. 100. Os pagamentos devidos pelas Fazendas Públicas Federal, Estaduais, Distrital e Municipais, em virtude de sentença judiciária, far-se-ão exclusivamente na ordem cronológica de apresentação dos precatórios e à conta dos créditos respectivos, proibida a designação de casos ou de pessoas nas dotações orçamentárias e nos créditos adicionais abertos para este fim."

15

Cont. P.P. Nº 1041/11

Adverte-se a Administração do Município para que adote as medidas cabíveis à regularização dessas pendências.

6.5.10 DÍVIDA CONSOLIDADA LÍQUIDAConforme valores demonstrados no Balanço Patrimonial do exercício, a Dívida Consolidada Líquida do Município correspondeu a R$171.340.017,08, representando 62,54% da Receita Corrente Líquida de R$273.974.599,69, situando-se, assim, no limite de 1,2 vezes a Receita Corrente Líquida, em cumprimento ao disposto no inciso II, do art. 3º da Resolução nº 40, de 20/12/2001, do Senado Federal.

6.5.11 ATIVO/PASSIVO COMPENSADO

Questiona o Pronunciamento Técnico sobre a motivação do registro e período de competência do saldo inscrito na conta Duodécimo a regularizar, no valor de R$ 420.364,91. Em sua defesa o gestor alega estar providenciando abertura de Processo Administrativo para a responsabilização de ex-gestores.

Chama-se a atenção, mais uma vez, para adoção de medidas necessárias para a regularização dessa pendência. 6.5.12 RESTOS A PAGAR X DISPONIBILIDADE FINANCEIRA

Após análise efetuada no Balanço Patrimonial do exercício, registra o Pronunciamento Técnico que não há saldo suficiente para cobrir os Restos a Pagar inscritos no exercício financeiro de 2010, o que caracteriza assunção de obrigação de despesa sem que haja disponibilidade de caixa suficiente para cobertura, contribuindo, assim, para o desequilíbrio fiscal do Município, demonstrado a seguir.

Discriminação ValorCaixa de Bancos 17.262.459,98(+) Haveres Financeiros 0,00= Disponibilidade Financeira 17.262.459,98(-) Cons. e Retenções 5.735.797,92(-) Restos a pg exercícios anteriores 2.419.375,16= Disponibilidade de Caixa 9.107.286,90(-) Restos a pagar do exercício 21.034.357,58(-) Despesas de exercícios anteriores 2.510.896,92=Saldo (14.437.967,61)

16

Cont. P.P. Nº 1041/11

Apesar das justificativas apresentadas, alerte-se ao Gestor para o disposto na Instrução Cameral nº - 005/2011-1ª C, instruindo que no exame da Prestação de Contas, será apurada a disponibilidade financeira para fins de acompanhamento da manutenção do equilíbrio fiscal pelo Município e cumprimento do art. 42 da Lei Complementar nº101/00 – Lei de Responsabilidade Fiscal/LRF, no último ano de mandato.

6.5.13 DESPESAS DE EXERCÍCIOS ANTERIORES

No exercício financeiro de 2010 foram pagas Despesas de Exercícios Anteriores – DEA, no valor de R$10.381.555,56, representam 3,85% das Despesas Orçamentárias realizadas.

Embora o artigo 37 da Lei 4.320/64 permita que sejam realizadas tais despesas, deve-se entender essa prática como uma exceção, pois a regra é o Planejamento, o que no em tela, revela que esse princípio não está sendo observado pela Administração.

6.5.14 DEMONSTRATIVO DAS VARIAÇÕES PATRIMONIAIS (fls.360/361)

Conforme Demonstração das Variações Patrimoniais no exercício em exame, as Variações Ativas importaram em R$327.733.462,69 e as Variações Passivas na quantia de R$341.355.909,66 resultando num Déficit de R$13.622.446,97.

7. OBRIGAÇÕES CONSTITUCIONAIS

7.1 EDUCAÇÃO

Foi aplicado o percentual de 26,88% da receita resultante de impostos, com-preendida a proveniente de transferências, na manutenção e desenvolvi-mento do ensino, em cumprimento ao estabelecido no art. 212, da Constitui-ção Federal, que exige a aplicação mínima de 25%.

7.2 FUNDEB

Foi aplicado o percentual de 62,50% dos recursos originários do FUNDEB com a remuneração de profissionais em efetivo exercício do magistério, em cumprimento ao estabelecido no art. 22, da Lei Federal nº 11.494/07, que exige a aplicação mínima de 60%.

17

Cont. P.P. Nº 1041/11

7.3 PARECER DO CONSELHO DE ACOMPANHAMENTO E CONTROLE SOCIAL DO FUNDEB

Não consta dos autos o Parecer do Conselho de Acompanhamento e Con-trole Social do FUNDEB, em inobservância ao disposto no art. 31, da Reso-lução TCM nº 1.276/08.

7.4 DESPESAS GLOSADAS NO EXERCÍCIO FINANCEIRO “SUB EXAMEN”

Foram realizadas despesas no importe de R$42.634,16 com recursos provenientes do FUNDEB em atividades estranhas à educação básica, pelo que se determina ao gestor, respeitado o prazo máximo de 30 dias do trânsito em julgado da decisão, o recolhimento à conta específica do FUNDEB, com recursos públicos municipais, da importância sobredita, sob pena da lavratura do competente termo de ocorrência e da sua consequente incursão nas sanções legais previstas.

7.5 DESPESAS GLOSADAS EM EXERCÍCIO(S) FINANCEIRO(S) ANTERIOR(ES)

Não foi restituída à conta específica do FUNDEB, com recursos públicos mu-nicipais, a importância de R$4.828.768,00, correspondente a despesas glo-sadas em exercícios financeiros anteriores, pelo que se determina ao gestor, respeitado o prazo máximo de 30 dias do trânsito em julgado da decisão, o recolhimento à conta específica do FUNDEB, com recursos públicos munici-pais, da importância sobredita, sob pena da lavratura do competente termo de ocorrência e da sua consequente incursão nas sanções legais previstas.

7.6 APLICAÇÃO MÍNIMA EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

As aplicações realizadas em ações e serviços públicos de saúde se deram no percentual de 17,53% dos impostos e transferências, em cumprimento ao estabelecido no inciso III, do art. 77, do Ato das Disposições Constitucionais Transitórias.

7.7 PARECER DO CONSELHO MUNICIPAL DE SAÚDE

18

Cont. P.P. Nº 1041/11

O Parecer do Conselho Municipal de Saúde não atende ao preceituado no art. 13, da Resolução TCM nº 1.277/08.

8. TRANSFERÊNCIA DE RECURSOS AO PODER LEGISLATIVO

Os duodécimos repassados ao Poder Legislativo Municipal alcançaram a im-portância de R$6.264.422,14, que supera em R$406.780,63 o limite estabe-lecido nos incisos I e IV, do art. 29-A, da Constituição Federal, se encontran-do a situação amparada em decisão judicial favorável à Câmara Municipal de Juazeiro.

9. REMUNERAÇÃO DOS AGENTES POLÍTICOS

A Lei Municipal nº 2.007/08 (fls. 183) fixou os subsídios mensais do Prefeito em R$15.600,00, do Vice-Prefeito em R$11.700,00 e dos Secretários Municipais em R$6.370,00, sendo despendidos com os subsídios anuais do Prefeito R$187.200,00, do Vice-Prefeito R$140.400,00 e dos Secretários Municipais R$808.990,00, em atendimento aos parâmetros legais e constitucionais estabelecidos.

10. LEI DE RESPONSABILIDADE FISCAL

10.1 LIMITE DA DESPESA TOTAL COM PESSOAL

As despesas com pessoal alcançaram o percentual de 53,20% da receita corrente líquida, não ultrapassando, consequentemente, o limite definido na alínea “b”, do inciso III, do art. 20, da Lei Complementar nº 101/00, sendo ul-trapassado, entretanto, o limite prudencial de 95%, ficando o Município de Juazeiro sujeito às limitações previstas nos arts. 22 e 23, da Lei de Respon-sabilidade Fiscal.

10.2 DESPESA TOTAL COM PESSOAL – PERCENTUAL EXCEDENTE (arts. 23 e 66, da LRF)

No exercício financeiro de 2009, a Prefeitura Municipal de Juazeiro ultrapas-sou o limite definido na alínea "b", do inciso III, do art. 20, da Lei Comple-mentar nº 101/00, aplicando o percentual de 56,27% em despesas com pes-soal.

19

Cont. P.P. Nº 1041/11

Na conformidade dos arts. 23 e 66, da Lei de Responsabilidade Fiscal, deve-ria ser eliminado o percentual excedente nos 02 (dois) quadrimestres seguin-tes, sendo pelo menos 1/3 (um terço) no primeiro, devendo ser duplicados os prazos estabelecidos nos arts. 23 e 31, no caso de crescimento real baixo ou negativo do Produto Interno Bruto (PIB) nacional, regional ou estadual por período igual ou superior a quatro trimestres.

Em agosto de 2010, as despesas com pessoal alcançaram o percentual de 54,69% da receita corrente líquida, evidenciando a observância dos arts. 23 e 66, da Lei de Responsabilidade Fiscal.

10.3 RELATÓRIOS RESUMIDOS DA EXECUÇÃO ORÇAMENTÁRIA E DE GESTÃO FISCAL

10.3.1 PUBLICIDADE

Constam dos autos (fls. 652 a 722) os relatórios resumidos da execução or-çamentária correspondentes ao 1º, 2º, 3º, 4º, 5º e 6º bimestres de 2010 e os relatórios de gestão fiscal correspondentes ao 1°, 2° e 3° quadrimestres de 2010, acompanhados dos demonstrativos com os comprovantes de sua di-vulgação, em cumprimento ao estabelecido nos arts. 6° e 7°, da Resolução TCM n° 1.065/05, no art. 52, da Lei Complementar n° 101/00 e no § 2°, do art. 55, da Lei Complementar n° 101/00.

10.3.2 REMESSA DE DADOS – SISTEMA LRF-net

O sistema LRF-net evidencia o não cumprimento integral do disposto no art. 1º, da Resolução TCM 1.065/05, que institui a obrigatoriedade da remessa, por meio eletrônico, a este Tribunal de Contas dos Municípios de demonstra-tivos contendo os dados dos relatórios de gestão fiscal e resumidos da exe-cução orçamentária, previstos na Lei Complementar nº 101/00, haja vista o encaminhamento extemporâneo dos demonstrativos de 2010.

10.3.3 AUDIÊNCIAS PÚBLICAS

Não constam dos autos as atas das audiências públicas relativas ao 2º e 3º quadrimestres de 2010, em inobservância ao disposto no § 4º, do art. 9º, da Lei Complementar nº 101/00.

20

Cont. P.P. Nº 1041/11

11. RELATÓRIO ANUAL DE CONTROLE INTERNO

O relatório anual de controle interno não atende ao disciplinado na Resolução TCM nº 1.120/05.

12. RESOLUÇÕES DO TCM/BA

12.1 ROYALTIES/FUNDO ESPECIAL/COMPENSAÇÕES FINANCEIRAS DE RECUROS MINERAIS E HÍDRICOS – RESOLUÇÃO TCM nº 931/04

O Município de Juazeiro recebeu recursos provenientes de Royalties/FEP/CFRM/CFRH no montante de R$634.540,32, não sendo identificadas despesas incompatíveis com a legislação vigente.

12.2 CIDE – RESOLUÇÃO TCM nº 1.122/05

O Município de Juazeiro recebeu recursos provenientes da Contribuição de Intervenção no Domínio Econômico - CIDE no montante de R$392.630,94, não sendo identificadas despesas incompatíveis com a legislação vigente.

12.3 REPASSE DE RECURSOS ÀS ENTIDADES CIVIS

A Prefeitura Municipal de Juazeiro repassou recursos a entidades civis sem fins lucrativos, a título de subvenção social ou auxílio, mediante convênio, acordo, ajuste ou outro instrumento congênere, sem apresentar as prestações de contas correspondentes, em desrespeito ao estabelecido na Resolução TCM nº 1.121/05 e no art. 26, da Lei de Responsabilidade Fiscal:

ENTIDADE VALOR (R$)ADAC – ASSOCIAÇÃO DE AÇÃO COMUNITÁRIA R$93.843,39

APAE – ASSOCIAÇÃO DE PAIS E AMIDOS DE EXCEPCIONAIS R$41.055,56

Foram colacionadas aos autos na resposta de diligência anual (Doc. 21) as prestações de contas das entidades civis sobreditas, pelo que se determina à SGE o desentranhamento do Doc. 21 e seu posterior encaminhamento à CCE para análise.

12.4 RESOLUÇÃO TCM Nº 1.060/05

12.4.1 DEMONSTRATIVO DOS RESULTADOS ALCANÇADOS

21

Cont. P.P. Nº 1041/11

O Demonstrativo dos Resultados Alcançados (Doc. 22) não atende ao disposto no item 30, do art. 9º, da Resolução TCM nº 1.060/05.

12.4.2 RELATÓRIO DE PROJETOS E ATIVIDADES

O Relatório de Projetos e Atividades (Doc. 23) atende ao disposto no item 32, do art. 9º, da Resolução TCM nº 1.060/05 e no art. 45, da Lei de Responsabilidade Fiscal.

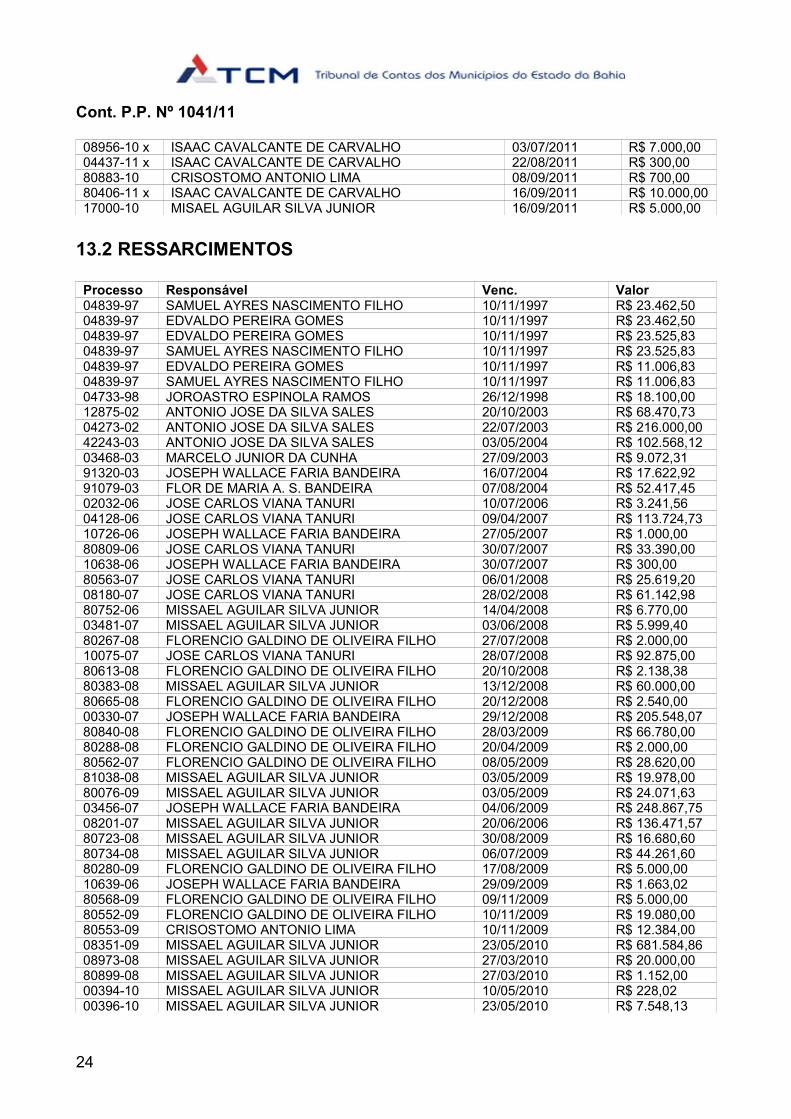

13. MULTAS E RESSARCIMENTOS

Assinale-se, por pertinente, que o Município tem obrigação de promover a cobrança, inclusive judicialmente, dos débitos impostos pelo TCM, aos seus gestores, ressaltando que respeitantemente às MULTAS dita cobrança TEM de ser efetuada ANTES DE VENCIDO O PRAZO PRESCRICIONAL, “SOB PENA DE VIOLAÇÃO DO DEVER DE EFICIÊNCIA E DEMAIS NORMAS QUE DISCIPLINAM A RESPONSABILIDADE FISCAL”.

Tendo em vista que as decisões dos Tribunais de Contas impositivas de apenação de multas, ou de ressarcimentos, aos agentes públicos, têm eficácia de título executivo extrajudicial, na forma constitucionalmente prevista, caso não adimplidas voluntariamente, geram créditos públicos executáveis judicialmente, denominados DÍVIDA ATIVA NÃO TRIBUTÁRIA.

Assim, é dever da administração a cobrança do débito, SOB PENA DE RESPONSABILIDADE DO AGENTE QUE SE OMITIU AO CUMPRIMENTO DE SUA OBRIGAÇÃO.

No que concerne, especificamente, às MULTAS, a omissão do gestor que der causa à sua prescrição resultará em lavratura de TERMO DE OCORRÊNCIA para a fim de ser ressarcido o prejuízo causado ao Município, cujo ressarcimento, caso não concretizado, importará em ATO DE IMPROBIDADE ADMINISTRATIVA, pelo que este TCM formulará Representação junto à Procuradoria Geral da Justiça.

Na conformidade do Pronunciamento Técnico, existem pendências relativas ao não recolhimento de multas e/ou ressarcimentos impostos a agentes políticos municipais.

22

Cont. P.P. Nº 1041/11

13.1 MULTAS

Processo Multado Venc. Valor80816-05 JOSE CARLOS VIANA TANURI 11/08/2006 R$ 1.000,0013917-05 JOSE CARLOS VIANA TANURI 11/09/2006 R$ 2.000,0002032-06 JOSE CARLOS VIANA TANURI 15/09/2006 R$ 500,0003980-06 JOSE CARLOS VIANA TANURI 11/10/2006 R$ 3.000,0003978-06 JOSE CARLOS VIANA TANURI 25/10/2006 R$ 300,0004128-06 JOSE CARLOS VIANA TANURI 16/05/2007 R$ 5.000,0005639-06 JOSE CARLOS VIANA TANURI 14/03/2007 R$ 800,0080896-06 JOSE CARLOS VIANA TANURI 11/06/2007 R$ 3.500,0080986-06 JOSE CARLOS VIANA TANURI 04/07/2007 R$ 500,0004953-06 MISAEL AGUILAR SILVA JUNIOR 18/04/2008 R$ 500,0080809-06 JOSE CARLOS VIANA TANURI 08/02/2008 R$ 3.300,0080711-06 JOSE CARLOS VIANA TANURI 30/06/2008 R$ 500,0080926-06 JOSE CARLOS VIANA TANURI 09/07/2008 R$ 5.000,0080563-07 JOSE CARLOS VIANA TANURI 09/08/2008 R$ 1.500,0003481-07 MISAEL AGUILAR SILVA JUNIOR 10/12/2008 R$ 300,0080288-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 01/07/2009 R$ 500,0080562-07 FLORENCIO GALDINO DE OLIVEIRA FILHO 29/05/2009 R$ 5.000,0080287-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 27/07/2008 R$ 500,0010075-07 JOSE CARLOS VIANA TANURI 28/07/2008 R$ 9.000,0080385-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 31/08/2008 R$ 500,0008180-07 JOSE CARLOS VIANA TANURI 22/08/2008 R$ 5.000,0080613-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 20/10/2008 R$ 500,0080539-08 MISAEL AGUILAR SILVA JUNIOR 25/10/2008 R$ 3.000,0080383-08 MISAEL AGUILAR SILVA JUNIOR 24/12/2008 R$ 2.000,0080665-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 20/12/2008 R$ 500,0080707-08 MISAEL AGUILAR SILVA JUNIOR 24/01/2009 R$ 10.000,0007460-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 28/12/2008 R$ 1.000,0080840-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 28/03/2009 R$ 6.000,0080076-09 MISAEL AGUILAR SILVA JUNIOR 03/05/2009 R$ 2.500,0081038-08 MISAEL AGUILAR SILVA JUNIOR 03/05/2009 R$ 2.000,0012455-08 MISAEL AGUILAR SILVA JUNIOR 18/05/2009 R$ 5.000,0080651-08 MISAEL AGUILAR SILVA JUNIOR 27/06/2009 R$ 500,0080734-08 MISAEL AGUILAR SILVA JUNIOR 06/07/2009 R$ 4.000,0080723-08 MISAEL AGUILAR SILVA JUNIOR 14/09/2009 R$ 500,0008201-07 MISAEL AGUILAR SILVA JUNIOR 13/07/2009 R$ 20.000,0007482-08 MISAEL AGUILAR SILVA JUNIOR 21/09/2009 R$ 4.000,0080552-09 FLORENCIO GALDINO DE OLIVEIRA FILHO 09/11/2009 R$ 800,0080569-09 MISAEL AGUILAR SILVA JUNIOR 23/11/2009 R$ 1.500,0080560-09 MISAEL AGUILAR SILVA JUNIOR 12/02/2010 R$ 3.000,0080899-08 MISAEL AGUILAR SILVA JUNIOR 11/04/2010 R$ 500,0080973-08 MISAEL AGUILAR SILVA JUNIOR 11/04/2010 R$ 1.000,0000394-10 MISAEL AGUILAR SILVA JUNIOR 22/07/2010 R$ 200,0081037-09 CRISOSTOMO ANTONIO LIMA 27/06/2010 R$ 2.000,0008351-09 MISAEL AGUILAR SILVA JUNIOR 18/06/2010 R$ 30.800,0008363-09 FLORENCIO GALDINO DE OLIVEIRA FILHO 28/06/2010 R$ 2.000,0005334-10 MISAEL AGUILAR SILVA JUNIOR 25/10/2010 R$ 700,0005334-10 JOSEPH WALLACE FARIA BANDEIRA 25/10/2010 R$ 500,0005442-10 MISAEL AGUILAR SILVA JUNIOR 25/10/2010 R$ 500,0005442-10 JOSEPH WALLACE FARIA BANDEIRA 25/10/2010 R$ 700,0008902-10 CRISOSTOMO ANTONIO LIMA 30/01/2011 R$ 800,0080964-09 ISAAC CAVALCANTE DE CARVALHO 15/06/2011 R$ 1.000,0080707-10 ISAAC CAVALCANTE DE CARVALHO 27/06/2011 R$ 800,0013384-10 MISAEL AGUILAR SILVA JUNIOR 26/06/2011 R$ 30.000,0080858-07 MISAEL AGUILAR SILVA JUNIOR 27/07/2011 R$ 30.000,00

23

Cont. P.P. Nº 1041/11

08956-10 x ISAAC CAVALCANTE DE CARVALHO 03/07/2011 R$ 7.000,0004437-11 x ISAAC CAVALCANTE DE CARVALHO 22/08/2011 R$ 300,0080883-10 CRISOSTOMO ANTONIO LIMA 08/09/2011 R$ 700,0080406-11 x ISAAC CAVALCANTE DE CARVALHO 16/09/2011 R$ 10.000,0017000-10 MISAEL AGUILAR SILVA JUNIOR 16/09/2011 R$ 5.000,00

13.2 RESSARCIMENTOS

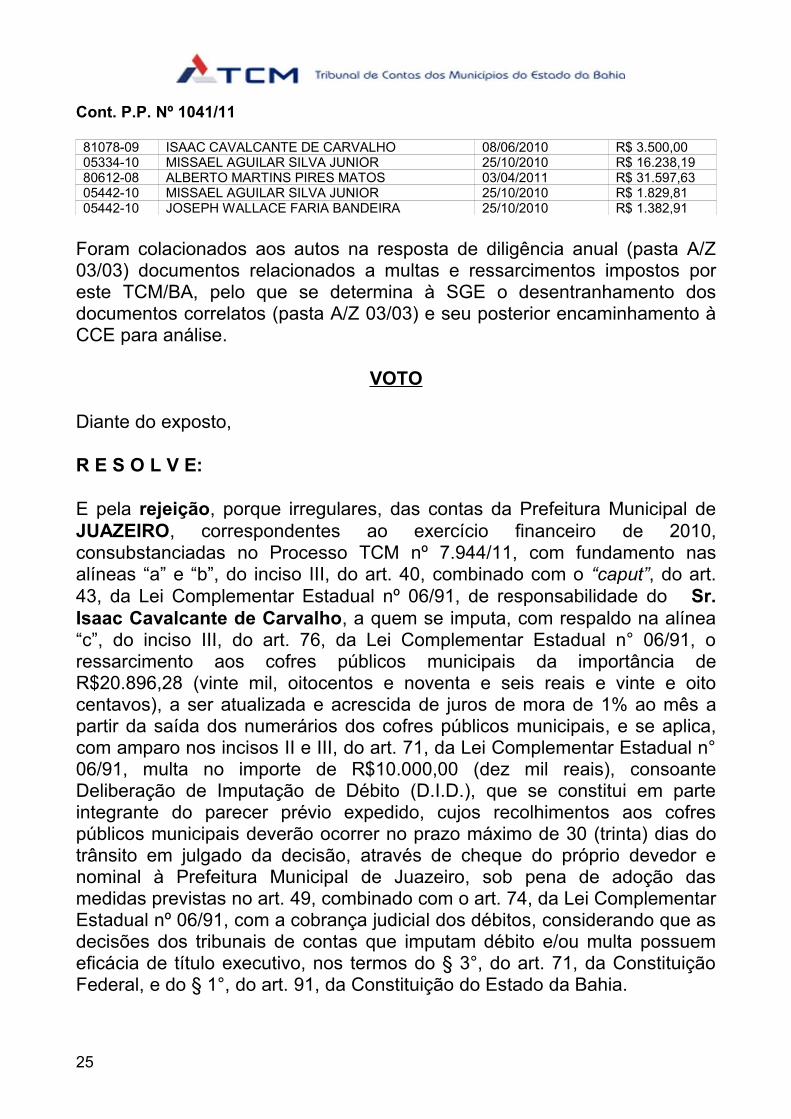

Processo Responsável Venc. Valor04839-97 SAMUEL AYRES NASCIMENTO FILHO 10/11/1997 R$ 23.462,5004839-97 EDVALDO PEREIRA GOMES 10/11/1997 R$ 23.462,5004839-97 EDVALDO PEREIRA GOMES 10/11/1997 R$ 23.525,8304839-97 SAMUEL AYRES NASCIMENTO FILHO 10/11/1997 R$ 23.525,8304839-97 EDVALDO PEREIRA GOMES 10/11/1997 R$ 11.006,8304839-97 SAMUEL AYRES NASCIMENTO FILHO 10/11/1997 R$ 11.006,8304733-98 JOROASTRO ESPINOLA RAMOS 26/12/1998 R$ 18.100,0012875-02 ANTONIO JOSE DA SILVA SALES 20/10/2003 R$ 68.470,7304273-02 ANTONIO JOSE DA SILVA SALES 22/07/2003 R$ 216.000,0042243-03 ANTONIO JOSE DA SILVA SALES 03/05/2004 R$ 102.568,1203468-03 MARCELO JUNIOR DA CUNHA 27/09/2003 R$ 9.072,3191320-03 JOSEPH WALLACE FARIA BANDEIRA 16/07/2004 R$ 17.622,9291079-03 FLOR DE MARIA A. S. BANDEIRA 07/08/2004 R$ 52.417,4502032-06 JOSE CARLOS VIANA TANURI 10/07/2006 R$ 3.241,5604128-06 JOSE CARLOS VIANA TANURI 09/04/2007 R$ 113.724,7310726-06 JOSEPH WALLACE FARIA BANDEIRA 27/05/2007 R$ 1.000,0080809-06 JOSE CARLOS VIANA TANURI 30/07/2007 R$ 33.390,0010638-06 JOSEPH WALLACE FARIA BANDEIRA 30/07/2007 R$ 300,0080563-07 JOSE CARLOS VIANA TANURI 06/01/2008 R$ 25.619,2008180-07 JOSE CARLOS VIANA TANURI 28/02/2008 R$ 61.142,9880752-06 MISSAEL AGUILAR SILVA JUNIOR 14/04/2008 R$ 6.770,0003481-07 MISSAEL AGUILAR SILVA JUNIOR 03/06/2008 R$ 5.999,4080267-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 27/07/2008 R$ 2.000,0010075-07 JOSE CARLOS VIANA TANURI 28/07/2008 R$ 92.875,0080613-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 20/10/2008 R$ 2.138,3880383-08 MISSAEL AGUILAR SILVA JUNIOR 13/12/2008 R$ 60.000,0080665-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 20/12/2008 R$ 2.540,0000330-07 JOSEPH WALLACE FARIA BANDEIRA 29/12/2008 R$ 205.548,0780840-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 28/03/2009 R$ 66.780,0080288-08 FLORENCIO GALDINO DE OLIVEIRA FILHO 20/04/2009 R$ 2.000,0080562-07 FLORENCIO GALDINO DE OLIVEIRA FILHO 08/05/2009 R$ 28.620,0081038-08 MISSAEL AGUILAR SILVA JUNIOR 03/05/2009 R$ 19.978,0080076-09 MISSAEL AGUILAR SILVA JUNIOR 03/05/2009 R$ 24.071,6303456-07 JOSEPH WALLACE FARIA BANDEIRA 04/06/2009 R$ 248.867,7508201-07 MISSAEL AGUILAR SILVA JUNIOR 20/06/2006 R$ 136.471,5780723-08 MISSAEL AGUILAR SILVA JUNIOR 30/08/2009 R$ 16.680,6080734-08 MISSAEL AGUILAR SILVA JUNIOR 06/07/2009 R$ 44.261,6080280-09 FLORENCIO GALDINO DE OLIVEIRA FILHO 17/08/2009 R$ 5.000,0010639-06 JOSEPH WALLACE FARIA BANDEIRA 29/09/2009 R$ 1.663,0280568-09 FLORENCIO GALDINO DE OLIVEIRA FILHO 09/11/2009 R$ 5.000,0080552-09 FLORENCIO GALDINO DE OLIVEIRA FILHO 10/11/2009 R$ 19.080,0080553-09 CRISOSTOMO ANTONIO LIMA 10/11/2009 R$ 12.384,0008351-09 MISSAEL AGUILAR SILVA JUNIOR 23/05/2010 R$ 681.584,8608973-08 MISSAEL AGUILAR SILVA JUNIOR 27/03/2010 R$ 20.000,0080899-08 MISSAEL AGUILAR SILVA JUNIOR 27/03/2010 R$ 1.152,0000394-10 MISSAEL AGUILAR SILVA JUNIOR 10/05/2010 R$ 228,0200396-10 MISSAEL AGUILAR SILVA JUNIOR 23/05/2010 R$ 7.548,13

24

Cont. P.P. Nº 1041/11

81078-09 ISAAC CAVALCANTE DE CARVALHO 08/06/2010 R$ 3.500,0005334-10 MISSAEL AGUILAR SILVA JUNIOR 25/10/2010 R$ 16.238,1980612-08 ALBERTO MARTINS PIRES MATOS 03/04/2011 R$ 31.597,6305442-10 MISSAEL AGUILAR SILVA JUNIOR 25/10/2010 R$ 1.829,8105442-10 JOSEPH WALLACE FARIA BANDEIRA 25/10/2010 R$ 1.382,91

Foram colacionados aos autos na resposta de diligência anual (pasta A/Z 03/03) documentos relacionados a multas e ressarcimentos impostos por este TCM/BA, pelo que se determina à SGE o desentranhamento dos documentos correlatos (pasta A/Z 03/03) e seu posterior encaminhamento à CCE para análise.

VOTO

Diante do exposto,

R E S O L V E:

E pela rejeição, porque irregulares, das contas da Prefeitura Municipal de JUAZEIRO, correspondentes ao exercício financeiro de 2010, consubstanciadas no Processo TCM nº 7.944/11, com fundamento nas alíneas “a” e “b”, do inciso III, do art. 40, combinado com o “caput”, do art. 43, da Lei Complementar Estadual nº 06/91, de responsabilidade do Sr. Isaac Cavalcante de Carvalho, a quem se imputa, com respaldo na alínea “c”, do inciso III, do art. 76, da Lei Complementar Estadual n° 06/91, o ressarcimento aos cofres públicos municipais da importância de R$20.896,28 (vinte mil, oitocentos e noventa e seis reais e vinte e oito centavos), a ser atualizada e acrescida de juros de mora de 1% ao mês a partir da saída dos numerários dos cofres públicos municipais, e se aplica, com amparo nos incisos II e III, do art. 71, da Lei Complementar Estadual n° 06/91, multa no importe de R$10.000,00 (dez mil reais), consoante Deliberação de Imputação de Débito (D.I.D.), que se constitui em parte integrante do parecer prévio expedido, cujos recolhimentos aos cofres públicos municipais deverão ocorrer no prazo máximo de 30 (trinta) dias do trânsito em julgado da decisão, através de cheque do próprio devedor e nominal à Prefeitura Municipal de Juazeiro, sob pena de adoção das medidas previstas no art. 49, combinado com o art. 74, da Lei Complementar Estadual nº 06/91, com a cobrança judicial dos débitos, considerando que as decisões dos tribunais de contas que imputam débito e/ou multa possuem eficácia de título executivo, nos termos do § 3°, do art. 71, da Constituição Federal, e do § 1°, do art. 91, da Constituição do Estado da Bahia.

25

Cont. P.P. Nº 1041/11

É de se determinar, por fim, à SGE o desentranhamento do Doc. 21 e dos documentos relacionados a multas e ressarcimentos (pasta A/Z 03/03) e seu posterior encaminhamento à CCE para análise.

Encaminhar cópia do pronunciamento ao Exmº. Sr. Prefeito Municipal de Juazeiro, para seu conhecimento e adoção das providências saneadoras cabíveis.

SALA DAS SESSÕES DO TRIBUNAL DE CONTAS DOS MUNICÍPIOS DO ESTADO DA BAHIA, em 28 de dezembro de 2011.

Cons. PAULO MARACAJÁ PEREIRA – Presidente

Cons. FRANCISCO DE SOUZA ANDRADE NETTO - Relator

Este documento foi assinado digitalmente conforme orienta a resolução TCM nº01300-11. Para verificar a autenticidade deste, vá na página do TCM em www.tcm.ba.gov.br e acesse o formato digital assinado eletronicamente.

AV

26