Embed Size (px)

Citation preview

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 1 de 67

Parecer sobre a Conta Geral do Estado

2012

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 2 de 67

ÍNDICE GERAL

ÍNDICE DE QUADROS ............................................................................................................. 3

ÍNDICE DE GRÁFICOS ............................................................................................................ 4

1. INTRODUÇÃO ................................................................................................................... 5

2. ECONOMIA MUNDIAL E DE ANGOLA ....................................................................... 7

3. SISTEMA CONTABILÍSTICO DO ESTADO - SCE ..................................................... 9

4. DESENVOLVIMENTO DO PARECER ........................................................................ 11

4.1 - Avaliação do Desempenho Financeiro e Patrimonial .................................................... 11

4.1.1 -Balanço Financeiro ....................................................................................................... 11

4.1.2 - Balanço Patrimonial ..................................................................................................... 12

4.2 – Análise das Receitas ......................................................................................................... 16

4.2.1 Análise da Receita por Natureza .................................................................................... 17

4.2.2 Análise da Receita por Estrutura Central, Província e Exterior ..................................... 23

4.3 - Análise dos Fluxos de Financiamento ao Sector Empresarial Público ........................ 28

4.4 – Análise das Despesas .................................................................................................. 30

4.4.1 - Execução da Despesa por Função e Sub-Função ......................................................... 33

4.4.2. - Execução das Despesas das Missões Diplomáticas, Consulados e Representações

Comerciais............................................................................................................................... 36

4.4.3. - Execução das Despesas por Órgãos Centrais .............................................................. 38

4.4.4. - Execução das Despesas por Órgãos Locais ................................................................ 39

4.5 - Programa de Investimento Público/PIP .......................................................................... 41

4.5.1 - Execução financeira dos projectos da Administração Central ..................................... 41

4.5.2. - Execução financeira dos projectos do PIP da Administração Local ........................... 45

4.5.3 - Execução financeira dos projectos do PIP por Sector/Função ..................................... 48

4.6 - Dívida Pública ................................................................................................................... 50

4.6.1. - Serviço da Dívida ........................................................................................................ 52

4.6.2 - Restos a Pagar .............................................................................................................. 53

4.7 – Operações de Tesouraria ................................................................................................. 55

4.8 – Património ........................................................................................................................ 57

4.9 - Segurança Social ............................................................................................................... 58

4.9.1 – Análise dos dados dos Segurados, Contribuintes e Pensionistas ................................ 58

4.9.2. - Análise das Receitas e Despesas ................................................................................. 60

4.9.3 - Análise da Execução Orçamental ................................................................................ 61

5. CONCLUSÃO ................................................................................................................... 64

6. PARECER ......................................................................................................................... 66

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 3 de 67

Índice de Quadros Quadro 1 – Comportamento do Produto Mundial (Taxa de Crescimento Real e Percentagem) ... 7

Quadro 2 - Comportamento do Produto Nacional Bruto 2009 - 2012 .......................................... 8

Quadro 3 - Resultado Financeiro de 2012 ................................................................................... 12

Quadro 4 - Balanço Patrimonial – Activo ................................................................................... 12

Quadro 5 - Empréstimos e Financiamentos a Instituições e Agentes Devedores ....................... 13

Quadro 6 - Balanço Patrimonial – Passivo .................................................................................. 14

Quadro 7 - Segregação da Dívida ............................................................................................... 15

Quadro 8 - Dívida Interna e Externa a Curto Prazo .................................................................... 15

Quadro 9 - Dívida Interna e Externa a Longo Prazo ................................................................... 15

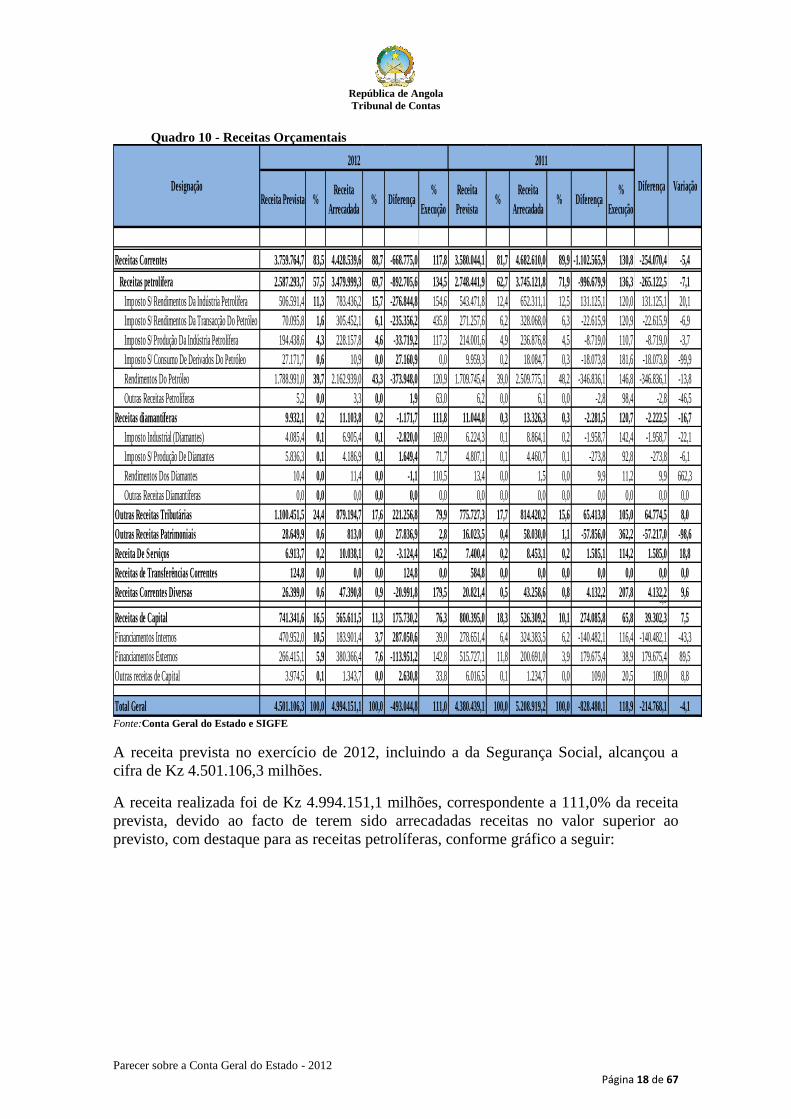

Quadro 10 - Receitas Orçamentais .............................................................................................. 18

Quadro 11 - Receitas Petrolíferas ................................................................................................ 20

Quadro 12 - Receitas Diamantíferas ........................................................................................... 21

Quadro 13 - Receitas de Financiamentos e Outras Receitas de Capital ...................................... 22

Quadro 14 - Receitas por Estrutura Central, Província e Exterior .............................................. 23

Quadro 15 - Comparativo das Receitas por Estrutura Central, Província e Exterior ................. 24

Quadro 16 - Receitas Previstas e não Arrecadadas ..................................................................... 26

Quadro 17 - Diferenças entre o relatório do ISEP e o SIGFE ..................................................... 28

Quadro 18 - Valores Arrecadados e Aplicação das Receitas ...................................................... 28

Quadro 19 - Execução da Despesa Por Natureza (Despesa Orçamentada x Realizada) ............. 31

Quadro 20 – Execução da Despesa por Função e Subfunção ..................................................... 33

Quadro 21 - Execução da despesa por Missões Diplomáticas, Consulados, Representações

Comerciais por Unidades Orçamentais ....................................................................................... 36

Quadro 22 - Execução da despesa Por Órgãos Centrais ............................................................. 38

Quadro 23 - Execução da despesa por Órgãos Locais ................................................................ 39

Quadro 24 – Comparação do PIP dos Órgãos Centrais ............................................................... 41

Quadro 25 – Comparação do PIP do MINFIN e MINPLAN ...................................................... 43

Quadro 26 - Comparação do PIP dos Órgãos Locais .................................................................. 45

Quadro 27 – Comparação do PIP entre MINFIN e MINPLAN a Nível Local ........................... 47

Quadro 28 – PIP a Nível Sectorial .............................................................................................. 48

Quadro 29 - Receitas de Financiamento...................................................................................... 50

Quadro 30 – Stock da Dívida Pública ......................................................................................... 51

Quadro 31 – Serviço da Dívida ................................................................................................... 52

Quadro 32 - Demonstrativos de Restos a Pagar .......................................................................... 53

Quadro 33 – Contribuintes, Segurados e Pensionistas ................................................................ 58

Quadro 34 - – Comparação de Receitas e Despesas 2012 e 2011 ............................................... 59

Quadro 35 - Demonstração Comparativa da Composição das Receitas e Despesas ................... 60

Quadro 36 - Comparação dos registos do SIGFE com os do INSS em 2012 ............................. 61

Quadro 37 – Comparação da Despesa Orçamentada do SIGFE e OGE ..................................... 62

Quadro 38 - Grau de execução do Orçamento – SIGFE ............................................................. 62

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 4 de 67

Índice de Gráficos Gráfico 1 - Comparação da Inflação Prevista e Real do ano de 2012 ........................................... 9

Gráfico 2 - Receitas Orçamentais ................................................................................................ 19

Gráfico 3 - Receitas Petrolíferas ................................................................................................. 20

Gráfico 4 - Receitas Diamantíferas ............................................................................................. 21

Gráfico 5 - Comparativo das Receitas de Financiamentos .......................................................... 22

Gráfico 6 - Comparativo das Receitas por Estrutura Central, Província e Exterior .................... 26

Gráfico 7 – Comparação das Despesas Realizadas 2012 - 2011 ................................................. 32

Gráfico 8 - Despesa Orçamentada e Liquidada Por Órgãos Centrais ......................................... 40

Gráfico 9 – Peso do PIP a Nível Central ..................................................................................... 42

Gráfico 10 – Comparação do PIP do MINFIN e MINPLAN ...................................................... 44

Gráfico 11 – Comparação do PIP a Nível Local ......................................................................... 46

Gráfico 12 – Variação do PIP a Nível Local ............................................................................... 46

Gráfico 13 – Comparação do PIP do MINFIN e MINPLAN ...................................................... 48

Gráfico 14 – Peso do PIP a Nível Sectorial................................................................................. 49

Gráfico 15 – PIP por Sector ........................................................................................................ 49

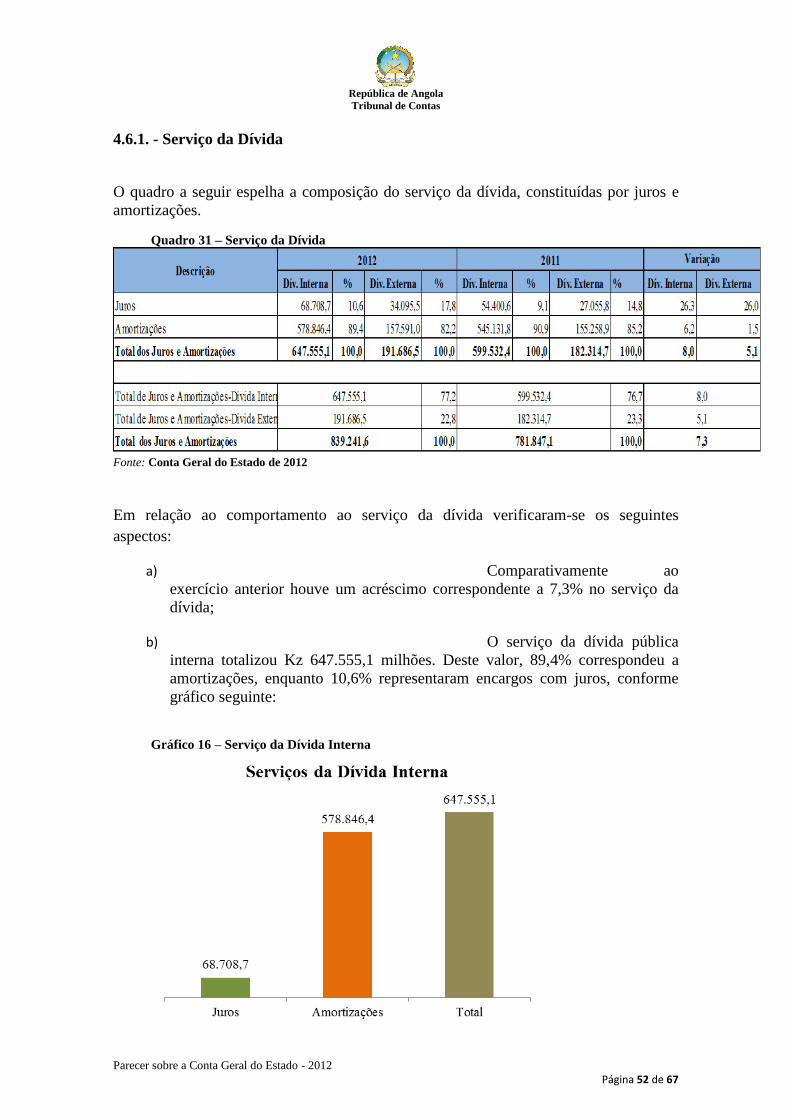

Gráfico 16 – Serviço da Dívida Interna....................................................................................... 52

Gráfico 17 - Serviço da Dívida Externa ...................................................................................... 53

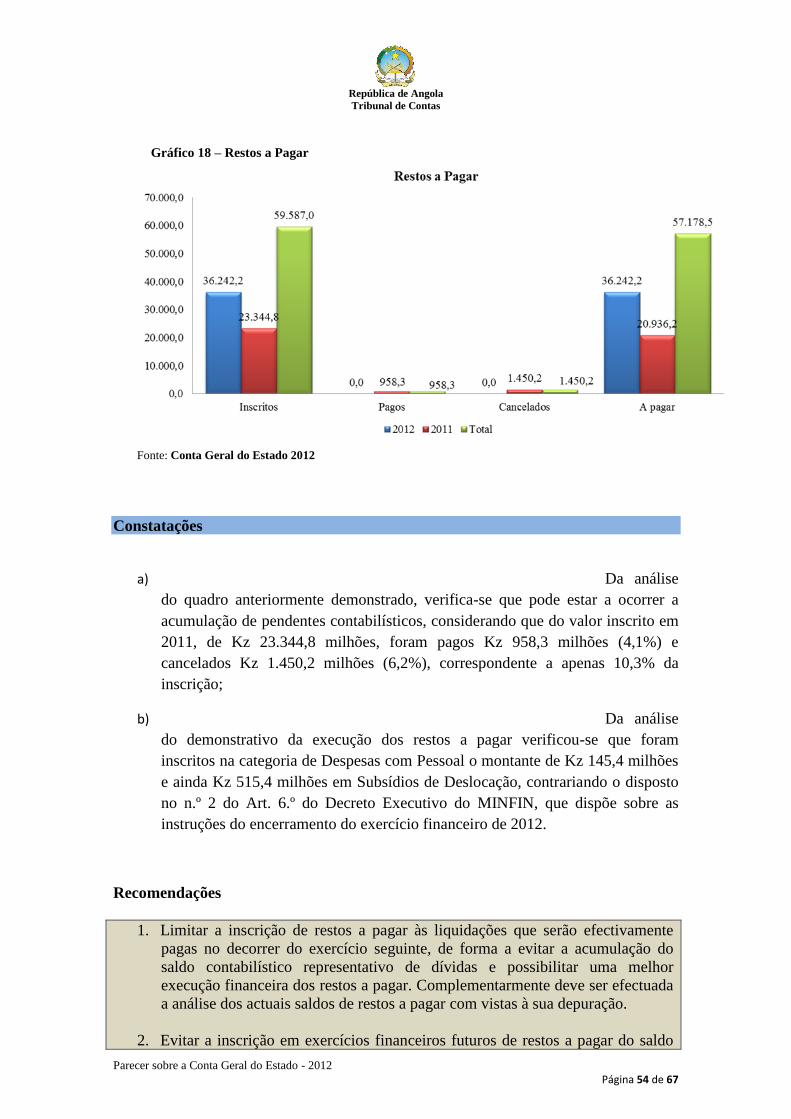

Gráfico 18 – Restos a Pagar ........................................................................................................ 54

Gráfico 19 - Contribuintes, Segurados e Pensionistas ................................................................ 59

Gráfico 20 – Comparação de Receitas e Despesas 2012 e 2011 ................................................. 59

Gráfico 21 - Demonstração Comparativa da Composição das Receitas e Despesas ................... 60

Gráfico 22 – Comparação dos Registos do SIGFE com os do INSS em 2012 ........................... 61

Gráfico 23 - Comparação da Despesa Orçamentada do SIGFE e OGE ...................................... 62

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 5 de 67

1. Introdução

A Constituição da República de Angola, no n.º 4 do artigo 104, determina que «a

execução do Orçamento Geral do Estado obedece ao princípio da transparência e da

Boa governação e é fiscalizada pela Assembleia Nacional e pelo Tribunal de Contas em

condições definidas por lei…». Determina, ainda, a alínea b) da Constituição que

compete a Assembleia Nacional, «receber e analisar a Conta Geral do Estado e de

outras instituições públicas que a lei obrigar, podendo as mesmas serem

acompanhadas do relatório e parecer do Tribunal de Contas…»

Pela segunda vez, o Tribunal de Contas é chamado a desempenhar esta nobre missão

constitucional, que se funda no exercício da sua competência estabelecida no Art.º 7.º

da Lei 13/10 de 9 de Julho.

Nos termos do art.º 162.º alínea b) da Constituição da República, compete à Assembleia

Nacional, no domínio do controlo e da fiscalização, entre outras, “Receber e analisar a

Conta Geral do Estado e de outras instituições públicas que a lei obrigar, podendo as

mesmas serem acompanhadas do relatório e parecer do Tribunal de Contas,…”

É, pois, em obediência a este primado constitucional que a Assembleia Nacional,

solicitou, a emissão do seu Parecer à Conta Geral do Estado do exercício financeiro de

2012.

Ao emitir o Parecer sobre a Conta Geral do Estado, o Tribunal subsidia por um lado a

Assembleia Nacional com uma análise técnica competente, profunda e sustentada sobre

um instrumento indispensável na avaliação da transparência e boa governação com que

deve ser executado o Orçamento Geral do Estado e por outro, permite que a sociedade

possa ter um conhecimento da actividade governativa que é desenvolvida pelo Poder

Executivo, quer pela abrangência da análise, quer pela amplitude dos entes que

convergem para esta nobre tarefa de satisfação do interesse colectivo.

Na análise da presente Conta Geral do Estado, o Tribunal teve em consideração a

apreciação oficial que foi feita pelo Ministério das Finanças às Recomendações anexas

ao Parecer de 2011 formuladas por esta egrégia Corte de Contas.

Realça-se que a emissão deste Parecer contou com um universo maior de informação

em relação a 2011, sustentada em elementos de consulta a que o Tribunal teve acesso

comparativamente ao seu primeiro exercício e com um prazo de análise maior, embora

ainda insuficiente.

É de realçar ainda que, embora um maior número de instituições públicas e privadas

tenha cumprido com as disposições do artigo 18.º da Lei n.º 13/10 de 9 de Julho, no que

concerne à cooperação com o Tribunal de Contas em termos de informação, ainda está-

se muito aquém do desejado.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 6 de 67

Nesse sentido, nos termos do artigo 7.º da Lei 13/10 de 9 de Julho, o Tribunal de Contas

elaborou o presente Parecer, onde foram formuladas recomendações e propostas

medidas visando assegurar a observância dos princípios da legalidade, eficiência,

economicidade, objectivando a melhoria da gestão dos recursos do Estado.

O presente Parecer conta com quatro partes essenciais, (I) Introdução, (II) Sistema

Contabilístico do Estado que permite uma visão rápida do nosso sistema contabilístico,

(III) Desempenho das Finanças Públicas na sua envolvente económico-financeira

mundial e nacional de 2012 para melhor compreensão dos elementos descritivos, uma

breve análise do sector real da economia, o comportamento da inflação, o balanço

orçamental, financeiro e patrimonial de 2012 e a (IV) Conclusão, Recomendações e

Parecer.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 7 de 67

2. Economia Mundial e de Angola

As economias mundiais em 2012 indicavam um crescimento económico mais moderado

comparado com o ano de 2011, fundamentalmente como consequência da crise da

dívida europeia e do desempenho da economia americana ameaçada por factores

previsíveis e imprevisíveis. Dados do FMI apontavam um crescimento de 4%, com os

indicadores actualizados em Setembro de 2011.

A diminuição de desemprego continuou a ser o grande desafio de 2012, bem como a

redução nos custos de produção, afectada principalmente pela queda dos salários, que

tem consequências dramáticas sobre o consumo privado para as economias emergentes,

apesar de trazer altos níveis de renda para as corporações.

Quadro 1 – Comportamento do Produto Mundial (Taxa de Crescimento Real e Percentagem)

1. Taxas de Crescimento (%) 2010 2011 2012

Mundo 5,1 4 4

Economias Avançadas 3,1 1,6 1,9

Estados Unidos 3 1,5 1,8

Zona Euro 1,8 1,6 1,1

Economias Emergentes/Em Desenvolvimento 7,3 6,4 6,1

África sub-Sahariana 5,4 5,2 5,8

Angola 3,4 1,3 12,8

América Central e do Sul 6,1 4,5 4

Ásia em desenvolvimento 9,5 8,2 8

Comunidade de Países Independentes 4,6 4,6 4,4

Europa Central e de Leste 4,5 4,3 2,7

Médio Oriente e Norte de África 4,4 4 3,6 Fonte: Lei do Orçamento Geral do Estado para o Exercício Económico 2012

Comércio Internacional

Nos dois últimos anos (2010 e 2011) os níveis de crescimento do produto mundial em

grande parte deveu-se ao aumento do comércio mundial, nas economias asiáticas

principalmente aquelas com grandes investimentos na indústria manufactureira foram as

que mais impulsionaram o aumento das trocas mundiais. No entanto, os termos de

trocas continuaram muito favoráveis para algumas economias emergentes, limitando o

enfraquecimento das suas contas correntes em resposta à forte procura interna.

Economia Nacional

Registou-se uma evolução positiva de algumas variáveis macroeconómicas nos últimos

dois anos, tendo sido possível implementar as regras de execução orçamental de forma a

tornar a execução da despesa mais eficiente e realizaram-se os pagamentos dos

atrasados acumulados durante os anos de 2008 e 2009. Também foi possível manter

reduzidos os níveis de inflação e acumularam-se as reservas internacionais aos níveis

anteriores da crise económica e financeira.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 8 de 67

Sector Real

Em 2012 a evolução da economia angolana foi positiva, demonstrando que a mesma se

encontrava já recuperada do ajustamento económico causado pela crise financeira de

2009, conforme o quadro a seguir:

Quadro 2 - Comportamento do Produto Nacional Bruto 2009 - 2012

2010 2011 2012

1.Taxas de Crescimento (%)

PIB 2,9 3,4 1,7 12,8

PIB Petróleo -5,1 -3 -8,8 13,4

PIB não Petrolífero 8,31 7,8 8,1 12,5

Diamante 4,6 -10,3 -1,7 10,1

Construção 23,8 16,1 6,1 7,5

2.Produção Média do Petróleo (mil barris/dia) 1 809,00 1 755,00 1 601,10 1 842,50

3.Produção Anual de Diamantes (mill quilates) 9 320 8 360 8 301 11,364

4.Preço de Petróleo (USD/barril) 60,9 77,9 104 77

5.Preço de Diamante (quilates) 79,6

6.PIB a preços correntes (milhões de usd) 5 988,70 7 579,50 9 307 9 844,50

Indicadores 2009Projecções

Fonte: Lei do Orçamento Geral do Estado para o Exercício Económico 2012 e Relatório do MINPLAN

O sector petrolífero demonstrou um comportamento notável, passando de um período

contraccionista, nos últimos três anos, para um crescimento de 13,4% em 2012. Este

comportamento reflectiu não só uma melhoria no preço do barril de petróleo, mas

também a recuperação da produção petrolífera, com a entrada em funcionamento de

novos campos.

Inflação

A taxa de inflação acumulada anual, medida pelo índice de preços ao consumidor da

cidade de Luanda, de acordo com o Relatório Macroeconómico da Conta Geral do

Estado em 2012 cifrou-se em 9,02% em relação aos 11,4% em 2011. O nível de inflação

previsto de 10,0% na Lei do Orçamento Geral do Estado face a inflação real de 9,02%,

em 2012, apresentou uma variação negativa de 0,98%, como se afigura no gráfico

seguinte:

Gráfico 1 - Comparação da Inflação Prevista e Real do ano de 2012

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 9 de 67

Fonte: Lei do Orçamento Geral do Estado para o Exercício Económico 2012 e Conta Geral do Estado 2012

Sector Monetário e Externo

Para ano de 2012, a execução da política monetária teve como princípio a adequação da

oferta monetária aos objectivos da estabilidade dos preços, do equilíbrio do mercado

cambial e das contas externas do país.

A aplicação de tal princípio levou a que se procedesse uma gestão na liquidez da

economia com recurso a esterilização ex-ante dos recursos exigíveis para os pagamentos

internos do Tesouro Nacional cobertos com receita petrolífera, tanto com a venda de

divisas, quanto com a emissão de dívida pública (Bilhetes do Tesouro, Obrigações do

Tesouro e Títulos do Banco Central).

Também foram utilizados outros instrumentos em menor magnitude como a taxa de

redesconto (cujo nível foi reduzido de 25% para 20%) e as reservas obrigatórias (cujo

coeficiente foi novamente reduzido de 25% para 20% no caso dos depósitos em moeda

nacional e mantiveram-se os 15% para os depósitos denominados em moeda

estrangeira).

3. Sistema Contabilístico do Estado - SCE

A Conta Geral do Estado referente a 2012 teve como base os registos contabilísticos

efectuados no Sistema Integrado de Gestão Financeira do Estado – SIGFE.

Esse Sistema possibilita o registo online, de forma integrada, descentralizada e

padronizada da execução orçamental, financeira e patrimonial, compreendendo no

aspecto patrimonial o acompanhamento e controlo dos activos (bens e direitos),

passivos (obrigações) e património líquido.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 10 de 67

A integração caracteriza-se pela consistência que é observada entre os elementos

identificadores do orçamento nos diversos processos da execução orçamental da receita

(previsão e realização) e da despesa (cabimentação, liquidação e pagamento).

A descentralização permite que os registos sejam efectuados pelos utilizadores

habilitados no SIGFE de todos os órgãos e entidades do governo central e local, sem

transferência física de dados.

O padrão dos registos é acautelado através dos eventos contabilísticos, que automatizam

os lançamentos de cada acto e facto administrativo, assegurando que todas as contas a

serem utilizadas para representar a natureza de tais actos e factos sejam efectivamente

contempladas nos registos efectuados pelos diversos executores habilitados no Sistema.

O SIGFE possibilita também a geração automática das demonstrações financeiras

previstas na Lei Quadro do OGE, bem como dos relatórios de execução da receita e da

despesa, actualizados em tempo real.

As consultas ao Sistema permitem o conhecimento e a avaliação da execução nos

seguintes níveis de detalhes:

Orçamental – célula da receita, representada pelos identificadores da fonte de recursos,

acordo e natureza; célula da despesa, que agrega as classificações institucional (unidade

orçamental e órgão dependente), funcional–programática (função, programa e

actividade ou projecto) e económica (despesas correntes e de capital);

Financeira – célula financeira, que agrupa a fonte de recursos, acordo e categoria da

despesa;

Patrimonial – situação dos bens, direitos e obrigações, com indicação dos elementos

necessários à identificação individualizada dos bens patrimoniais, bem como dos

devedores e credores.

O SIGFE está inserido no contexto do Regulamento do Sistema Contabilístico do

Estado, aprovado pelo Decreto n.º 36/09, de 12 de Agosto, que estabelece os parâmetros

dos serviços de contabilidade pública apoiados por um Plano de Contas unificado que

contempla o método das partidas dobradas na Contabilidade Pública, exigido na referida

Lei Quadro do OGE.

Além de dispor sobre o Plano de Contas, o Regulamento do Sistema Contabilístico

inclui as normas de contabilidade pública, que observam, no que for pertinente, as

orientações das Normas Internacionais de Contabilidade para o Sector Público editadas

pela International Federation of Accountants – IFAC, e define as componentes

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 11 de 67

estruturais do Sistema Contabilístico que integram os órgãos, instrumentos e produtos

fundamentais, que compreendem:

Órgãos fundamentais – órgão central e sectoriais;

Instrumentos fundamentais – plano de contas e tabela dos eventos, plataforma de

informática e os livros de contabilidade;

Produtos fundamentais – demonstrações financeiras, balancetes, relatórios da execução

orçamental e financeira, Conta Geral do Estado e relatórios para análise da gestão.

O Regulamento dispõe, por fim, sobre a função e atribuições do Sistema Contabilístico

e estabelece as competências dos órgãos central e sectoriais.

Esta forma organizativa tem assegurado a melhoria crescente da qualidade das

informações e a elevação do nível de transparência da execução orçamental, financeira e

patrimonial, com reflexos positivos sobre a Conta Geral do Estado e sobre o exercício

do controlo interno e externo.

4. Desenvolvimento do Parecer

4.1 - Avaliação do Desempenho Financeiro e Patrimonial

4.1.1 -Balanço Financeiro

O Balanço Financeiro, nos termos do Artigo n.º 60.º da Lei n.º 15/10, de 14 de Julho,

demonstra a receita e a despesa orçamental, bem como os pagamentos e recebimentos

de natureza extra-orçamental, conjugados com os saldos em espécie provenientes do

exercício anterior e os que se transferem para o exercício seguinte.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 12 de 67

No exercício de 2012, o Balanço Financeiro realça um resultado financeiro positivo

(Superávit) no valor de Kz 560.918,1 milhões, que representa a variação entre as

Disponibilidades dos dois últimos exercícios, no caso 2012 e 2011, conforme quadro

seguinte:

Quadro 3 - Resultado Financeiro de 2012

DISPONIBILIDADE 2012 DISPONIBILIDADE 2011 SUPERÁVIT FINANCEIRO

2.265.738,1 1.704.820,0 560.918,1 Fonte: Conta Geral do Estado 2012 e SIGFE

4.1.2 - Balanço Patrimonial

4.1.2.1 – Activo

Quadro 4 - Balanço Patrimonial – Activo

Fonte: Conta Geral do Estado 2012

Notas Explicativas ao Activo

a) A Disponibilidade Financeira no valor de Kz 2.265.738,1 milhões é constituída

por recursos financeiros existentes nos bancos do País e no Exterior, ressaltando

que no País é formada pelos saldos na Conta Única (em moeda nacional e em

moeda estrangeira convertida em kwanzas à data do Balanço) e no Exterior pelos

saldos das contas das Missões Diplomáticas e também das Linhas de Crédito;

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 13 de 67

b) Os Empréstimos e Financiamentos a Instituições e Agentes Devedores registados

na conta 1.2.3.1.9, no valor de Kz 201.353,6 milhões, referente à transferência aos

diversos Fundos, teve um incremento de 40,8% em relação ao exercício anterior

conforme quadro seguinte:

Quadro 5 - Empréstimos e Financiamentos a Instituições e Agentes Devedores

Fonte: SIGFE

c) No saldo do Activo Permanente no valor de Kz 4.061.807,3 milhões, destacam-

se Kz 4.035.321,8 milhões relativos a Bens Móveis e Imóveis, correspondendo a

99,3% do saldo do Activo Permanente. Este saldo corresponde às aquisições a

partir de 2004;

d) A redução de 100,0% no saldo das Contas de Ordem Activa, de igual modo

reflectidas nas Contas de Ordem Passiva, resultou da mudança na metodologia

dos registos dos restos a pagar, aplicada no encerramento do exercício financeiro

de 2011 e transição dos saldos para 2012, conforme apurado nos registos

contabilísticos.

Constatações

O quadro demonstrado na alínea b) anterior representa os registos efectuados

relativamente aos empréstimos e financiamentos concedidos pelo Estado aos diversos

Fundos, classificados orçamentalmente na natureza de despesa “Concessão de

Empréstimos a Outras Entidades e Instituições Internas”, o que gerou o registo

contabilístico em simultâneo na conta do Activo, por representar um direito a receber.

Entretanto, verificou-se que não tem havido por parte dos beneficiários o respectivo

reembolso.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 14 de 67

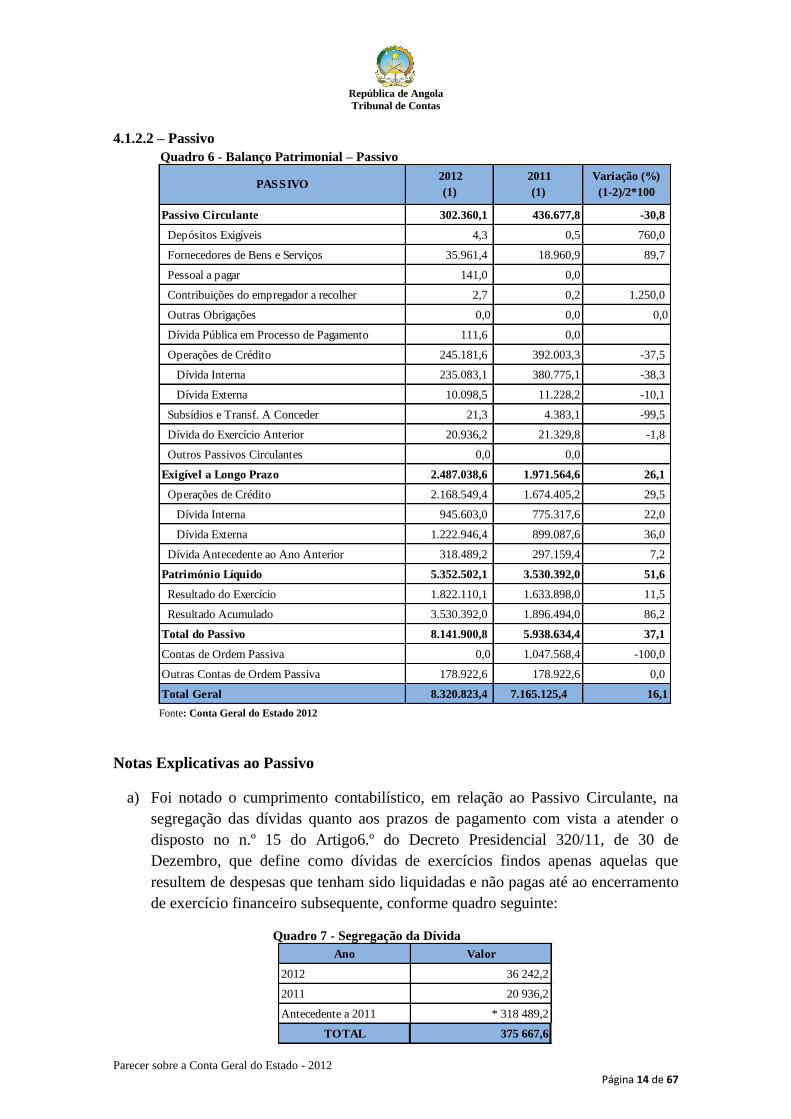

4.1.2.2 – Passivo

Quadro 6 - Balanço Patrimonial – Passivo

Passivo Circulante 302.360,1 436.677,8 -30,8

Depósitos Exigíveis 4,3 0,5 760,0

Fornecedores de Bens e Serviços 35.961,4 18.960,9 89,7

Pessoal a pagar 141,0 0,0

Contribuições do empregador a recolher 2,7 0,2 1.250,0

Outras Obrigações 0,0 0,0 0,0

Dívida Pública em Processo de Pagamento 111,6 0,0

Operações de Crédito 245.181,6 392.003,3 -37,5

Dívida Interna 235.083,1 380.775,1 -38,3

Dívida Externa 10.098,5 11.228,2 -10,1

Subsídios e Transf. A Conceder 21,3 4.383,1 -99,5

Dívida do Exercício Anterior 20.936,2 21.329,8 -1,8

Outros Passivos Circulantes 0,0 0,0

Exigível a Longo Prazo 2.487.038,6 1.971.564,6 26,1

Operações de Crédito 2.168.549,4 1.674.405,2 29,5

Dívida Interna 945.603,0 775.317,6 22,0

Dívida Externa 1.222.946,4 899.087,6 36,0

Dívida Antecedente ao Ano Anterior 318.489,2 297.159,4 7,2

Património Líquido 5.352.502,1 3.530.392,0 51,6

Resultado do Exercício 1.822.110,1 1.633.898,0 11,5

Resultado Acumulado 3.530.392,0 1.896.494,0 86,2

Total do Passivo 8.141.900,8 5.938.634,4 37,1

Contas de Ordem Passiva 0,0 1.047.568,4 -100,0

Outras Contas de Ordem Passiva 178.922,6 178.922,6 0,0

Total Geral 8.320.823,4 7.165.125,4 16,1

PASSIVO 2012

(1)

2011

(1)

Variação (%)

(1-2)/2*100

Fonte: Conta Geral do Estado 2012

Notas Explicativas ao Passivo

a) Foi notado o cumprimento contabilístico, em relação ao Passivo Circulante, na

segregação das dívidas quanto aos prazos de pagamento com vista a atender o

disposto no n.º 15 do Artigo6.º do Decreto Presidencial 320/11, de 30 de

Dezembro, que define como dívidas de exercícios findos apenas aquelas que

resultem de despesas que tenham sido liquidadas e não pagas até ao encerramento

de exercício financeiro subsequente, conforme quadro seguinte:

Quadro 7 - Segregação da Dívida

Ano Valor

2012 36 242,2

2011 20 936,2

Antecedente a 2011 * 318 489,2

TOTAL 375 667,6

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 15 de 67

*Refere-se a 2010, 2009 e 2008 Fonte: SIGFE

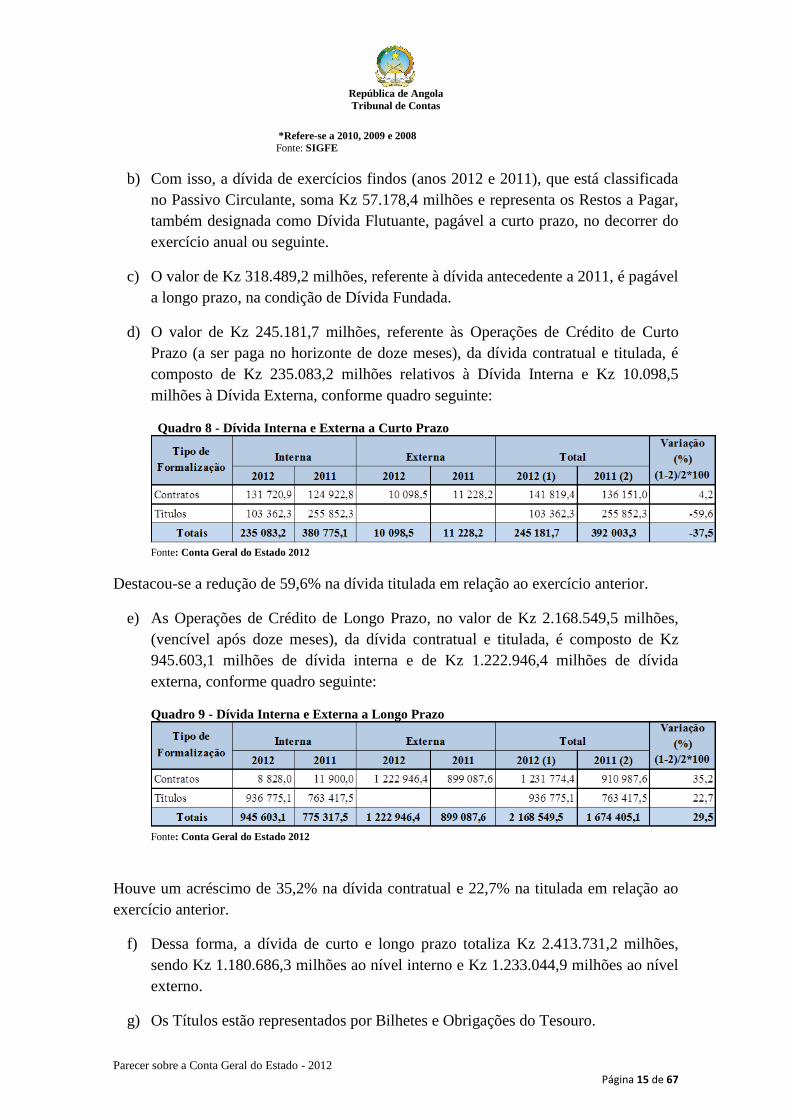

b) Com isso, a dívida de exercícios findos (anos 2012 e 2011), que está classificada

no Passivo Circulante, soma Kz 57.178,4 milhões e representa os Restos a Pagar,

também designada como Dívida Flutuante, pagável a curto prazo, no decorrer do

exercício anual ou seguinte.

c) O valor de Kz 318.489,2 milhões, referente à dívida antecedente a 2011, é pagável

a longo prazo, na condição de Dívida Fundada.

d) O valor de Kz 245.181,7 milhões, referente às Operações de Crédito de Curto

Prazo (a ser paga no horizonte de doze meses), da dívida contratual e titulada, é

composto de Kz 235.083,2 milhões relativos à Dívida Interna e Kz 10.098,5

milhões à Dívida Externa, conforme quadro seguinte:

Quadro 8 - Dívida Interna e Externa a Curto Prazo

Fonte: Conta Geral do Estado 2012

Destacou-se a redução de 59,6% na dívida titulada em relação ao exercício anterior.

e) As Operações de Crédito de Longo Prazo, no valor de Kz 2.168.549,5 milhões,

(vencível após doze meses), da dívida contratual e titulada, é composto de Kz

945.603,1 milhões de dívida interna e de Kz 1.222.946,4 milhões de dívida

externa, conforme quadro seguinte:

Quadro 9 - Dívida Interna e Externa a Longo Prazo

Fonte: Conta Geral do Estado 2012

Houve um acréscimo de 35,2% na dívida contratual e 22,7% na titulada em relação ao

exercício anterior.

f) Dessa forma, a dívida de curto e longo prazo totaliza Kz 2.413.731,2 milhões,

sendo Kz 1.180.686,3 milhões ao nível interno e Kz 1.233.044,9 milhões ao nível

externo.

g) Os Títulos estão representados por Bilhetes e Obrigações do Tesouro.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 16 de 67

h) O Património Líquido, no valor de Kz 5.352.502,1 milhões, é formado pelo

Resultado Patrimonial de 2012, que corresponde a Kz 1.822.110,1 milhões e Kz

3.530.392,0 milhões de resultados acumulados de exercícios anteriores.

Recomendações

1. Efectuar a análise contabilística dos saldos acumulados na conta 1.2.3.1.9 -

Outras Instituições, de forma a verificar se todos os registos constituem

efectivamente empréstimos e financiamentos e, se confirmado,

desenvolver as acções para os respectivos reembolsos. Os que não se

constituírem empréstimos e financiamentos devem ser classificados

orçamentalmente nas rubricas adequadas.

4.2 – Análise das Receitas

A execução da receita tem como suporte a Lei nº 37/11, de 28 de Dezembro que

aprovou o OGE para o ano de 2012 e no Decreto Presidencial nº 320/11, de 30 de

Dezembro que aprova as regras anuais de Execução do Orçamento Geral do Estado.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 17 de 67

A contabilização das receitas orçamentais teve as seguintes entidades intervenientes:

Direcção Nacional de Contabilidade Pública (DNCP), Direcção Nacional do Tesouro

(DNT), Direcção Nacional dos Impostos (DNI) e Direcção Nacional das Alfandegas

(DNA);

A execução da receita compreende duas grandes categorias económicas:

Receitas Correntes: são constituídas pelas receitas tributárias, patrimoniais, de serviços,

bem como as transferências recebidas para atender quaisquer despesas.

Receitas de Capital: são constituídas pelas receitas provenientes da realização de

recursos financeiros oriundos de operações de crédito e da conversão em espécie de

bens e de direitos, bem como de saldos não comprometidos de exercícios anteriores.

4.2.1 Análise da Receita por Natureza

Em resultado do tratamento das informações obtidas para análise, elaborou-se um

quadro que evidencia os totais, incluindo a comparação entre receitas previstas e

arrecadadas, respectiva evolução e as diferenças em termos absolutos e relativos.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 18 de 67

Quadro 10 - Receitas Orçamentais

Receita Prevista %Receita

Arrecadada% Diferença

%

Execução

Receita

Prevista%

Receita

Arrecadada% Diferença

%

Execução

Receitas Correntes 3.759.764,7 83,5 4.428.539,6 88,7 -668.775,0 117,8 3.580.044,1 81,7 4.682.610,0 89,9 -1.102.565,9 130,8 -254.070,4 -5,4

Receitas petrolífera 2.587.293,7 57,5 3.479.999,3 69,7 -892.705,6 134,5 2.748.441,9 62,7 3.745.121,8 71,9 -996.679,9 136,3 -265.122,5 -7,1

Imposto S/ Rendimentos Da Indústria Petrolífera 506.591,4 11,3 783.436,2 15,7 -276.844,8 154,6 543.471,8 12,4 652.311,1 12,5 131.125,1 120,0 131.125,1 20,1

Imposto S/ Rendimentos Da Transacção Do Petróleo 70.095,8 1,6 305.452,1 6,1 -235.356,2 435,8 271.257,6 6,2 328.068,0 6,3 -22.615,9 120,9 -22.615,9 -6,9

Imposto S/ Produção Da Indústria Petrolífera 194.438,6 4,3 228.157,8 4,6 -33.719,2 117,3 214.001,6 4,9 236.876,8 4,5 -8.719,0 110,7 -8.719,0 -3,7

Imposto S/ Consumo De Derivados Do Petróleo 27.171,7 0,6 10,9 0,0 27.160,9 0,0 9.959,3 0,2 18.084,7 0,3 -18.073,8 181,6 -18.073,8 -99,9

Rendimentos Do Petróleo 1.788.991,0 39,7 2.162.939,0 43,3 -373.948,0 120,9 1.709.745,4 39,0 2.509.775,1 48,2 -346.836,1 146,8 -346.836,1 -13,8

Outras Receitas Petrolíferas 5,2 0,0 3,3 0,0 1,9 63,0 6,2 0,0 6,1 0,0 -2,8 98,4 -2,8 -46,5

Receitas diamantíferas 9.932,1 0,2 11.103,8 0,2 -1.171,7 111,8 11.044,8 0,3 13.326,3 0,3 -2.281,5 120,7 -2.222,5 -16,7

Imposto Industrial (Diamantes) 4.085,4 0,1 6.905,4 0,1 -2.820,0 169,0 6.224,3 0,1 8.864,1 0,2 -1.958,7 142,4 -1.958,7 -22,1

Imposto S/ Produção De Diamantes 5.836,3 0,1 4.186,9 0,1 1.649,4 71,7 4.807,1 0,1 4.460,7 0,1 -273,8 92,8 -273,8 -6,1

Rendimentos Dos Diamantes 10,4 0,0 11,4 0,0 -1,1 110,5 13,4 0,0 1,5 0,0 9,9 11,2 9,9 662,3

Outras Receitas Diamantíferas 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Outras Receitas Tributárias 1.100.451,5 24,4 879.194,7 17,6 221.256,8 79,9 775.727,3 17,7 814.420,2 15,6 65.413,8 105,0 64.774,5 8,0

Outras Receitas Patrimoniais 28.649,9 0,6 813,0 0,0 27.836,9 2,8 16.023,5 0,4 58.030,0 1,1 -57.856,0 362,2 -57.217,0 -98,6

Receita De Serviços 6.913,7 0,2 10.038,1 0,2 -3.124,4 145,2 7.400,4 0,2 8.453,1 0,2 1.585,1 114,2 1.585,0 18,8

Receitas de Transferências Correntes 124,8 0,0 0,0 0,0 124,8 0,0 584,8 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Receitas Correntes Diversas 26.399,0 0,6 47.390,8 0,9 -20.991,8 179,5 20.821,4 0,5 43.258,6 0,8 4.132,2 207,8 4.132,2 9,60,0

Receitas de Capital 741.341,6 16,5 565.611,5 11,3 175.730,2 76,3 800.395,0 18,3 526.309,2 10,1 274.085,8 65,8 39.302,3 7,5

Financiamentos Internos 470.952,0 10,5 183.901,4 3,7 287.050,6 39,0 278.651,4 6,4 324.383,5 6,2 -140.482,1 116,4 -140.482,1 -43,3

Financiamentos Externos 266.415,1 5,9 380.366,4 7,6 -113.951,2 142,8 515.727,1 11,8 200.691,0 3,9 179.675,4 38,9 179.675,4 89,5

Outras receitas de Capital 3.974,5 0,1 1.343,7 0,0 2.630,8 33,8 6.016,5 0,1 1.234,7 0,0 109,0 20,5 109,0 8,8

Total Geral 4.501.106,3 100,0 4.994.151,1 100,0 -493.044,8 111,0 4.380.439,1 100,0 5.208.919,2 100,0 -828.480,1 118,9 -214.768,1 -4,1

2012 2011

Designação Diferença Variação

Fonte:Conta Geral do Estado e SIGFE

A receita prevista no exercício de 2012, incluindo a da Segurança Social, alcançou a

cifra de Kz 4.501.106,3 milhões.

A receita realizada foi de Kz 4.994.151,1 milhões, correspondente a 111,0% da receita

prevista, devido ao facto de terem sido arrecadadas receitas no valor superior ao

previsto, com destaque para as receitas petrolíferas, conforme gráfico a seguir:

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 19 de 67

Gráfico 2 - Receitas Orçamentais

Fonte: Conta Geral do Estado 2012 e SIGFE

À semelhança do ano transacto, as receitas petrolíferas assumiram no cômputo global da

receita o maior peso, contribuindo com 69,7%. A magnitude deste percentual indica que

as receitas orçamentais continuam a ter grande dependência das receitas petrolíferas

porquanto as outras receitas contribuíram apenas com 30,3%.

As receitas correntes arrecadadas no valor de Kz 4.428.539,6 milhões tiveram um nível

de realização de 117,8% e um peso de 88,7% sobre o total das receitas.

As receitas de capital no valor de Kz 565.611,5 milhões tiveram um nível de realização

de 76,3% e um peso de 11,3% sobre o total das receitas.

Comparativamente ao exercício anterior verificou-se um decréscimo de 4,1% no valor

global das receitas arrecadadas. Essa redução resulta do efeito conjugado

essencialmente pela diminuição das receitas petrolíferas em cerca de 7,1% e

diamantíferas correspondentes a 16,7%.

Receitas Petrolíferas

As receitas petrolíferas no valor de Kz 3.479.999,3 milhões tiveram um nível de

realização de 134,5% e um peso de 69,7% sobre o total das receitas. Comparadas com

as receitas arrecadadas no ano anterior, verificou-se uma redução de 7,1%. Esta queda

deveu-se ao comportamento similar das seguintes rubricas:

• Imposto sobre Rendimentos da Transacção do Petróleo, 6,9%;

• Imposto sobre Produção da Indústria Petrolífera, 3,7%;

• Imposto sobre Consumo de Derivados do Petróleo, 99,9%;

• Imposto sobre Rendimentos do Petróleo, 13,8%;

• Outras Receitas Petrolíferas, 46,5%.

Mesmo a subida do preço médio do barril do petróleo bruto de USD 77,0 para USD

105,8 e a variação positiva ocorrida na rubrica Imposto sobre Rendimentos da Indústria

Petrolífera de 20,1% não foram suficientes para mitigar o impacto negativo verificado.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 20 de 67

No quadro e gráfico comparativos seguintes evidenciam-se, ao nível de totais e por tipo

de imposto, e as respectivas diferenças em termos absolutos e relativos das receitas

petrolíferas em 2012 e 2011.

Quadro 11 - Receitas Petrolíferas

Designação Receita Prevista %Receita

Arrecadada% Diferença

%

Execução

Receita

Prevista%

Receita

Arrecadada% Diferença

%

ExecuçãoDiferença Variação

Receitas petrolífera 2.587.293,7 57,5 3.479.999,3 69,7 -892.705,6 134,5 2.748.441,9 62,7 3.745.121,8 71,9 -996.679,9 136,3 -265.122,5 -7,1

Imposto S/ Rendimentos Da Indústria Petrolífera 506.591,4 11,3 783.436,2 15,7 -276.844,8 154,6 543.471,8 12,4 652.311,1 12,5 131.125,1 120,0 131.125,1 20,1

Imposto S/ Rendimentos Da Transacção Do Petróleo 70.095,8 1,6 305.452,1 6,1 -235.356,2 435,8 271.257,6 6,2 328.068,0 6,3 -22.615,9 120,9 -22.615,9 -6,9

Imposto S/ Produção Da Indústria Petrolífera 194.438,6 4,3 228.157,8 4,6 -33.719,2 117,3 214.001,6 4,9 236.876,8 4,5 -8.719,0 110,7 -8.719,0 -3,7

Imposto S/ Consumo De Derivados Do Petróleo 27.171,7 0,6 10,9 0,0 27.160,9 0,0 9.959,3 0,2 18.084,7 0,3 -18.073,8 181,6 -18.073,8 -99,9

Rendimentos Do Petróleo 1.788.991,0 39,7 2.162.939,0 43,3 -373.948,0 120,9 1.709.745,4 39,0 2.509.775,1 48,2 -346.836,1 146,8 -346.836,1 -13,8

Outras Receitas Petrolíferas 5,2 0,0 3,3 0,0 1,9 63,0 6,2 0,0 6,1 0,0 -2,8 98,4 -2,8 -46,5

2012 2011

Fonte: Conta Geral do Estado SIGFE

Gráfico 3 - Receitas Petrolíferas

Fonte: Conta Geral do Estado e SIGFE

Receitas Diamantíferas

As receitas diamantíferas no total de Kz 11.103,8 milhões tiveram um nível de

realização de 111,8% e um peso de 0,2% sobre o total das receitas. Em relação ao ano

transacto, notou-se um decréscimo de 16,7% resultante da redução ocorrida nas rubricas

de Imposto Industrial de 22,1% e Imposto sobre Produção de Diamantes de 6,1%. A

rubrica dos Rendimentos dos Diamantes foi única que registou um aumento no período,

correspondente a 662,3%.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 21 de 67

O quadro e gráfico seguintes representam a evolução das receitas diamantíferas:

Quadro 12 - Receitas Diamantíferas

Designação Receita Prevista %Receita

Arrecadada% Diferença

%

Execução

Receita

Prevista%

Receita

Arrecadada% Diferença

%

ExecuçãoDiferença Variação

Receitas diamantíferas 9.932,1 0,2 11.103,8 0,2 -1.171,7 111,8 11.044,8 0,3 13.326,3 0,3 -2.281,5 120,7 -2.222,5 -16,7

Imposto Industrial (Diamantes) 4.085,4 0,1 6.905,4 0,1 -2.820,0 169,0 6.224,3 0,1 8.864,1 0,2 -1.958,7 142,4 -1.958,7 -22,1

Imposto S/ Produção De Diamantes 5.836,3 0,1 4.186,9 0,1 1.649,4 71,7 4.807,1 0,1 4.460,7 0,1 -273,8 92,8 -273,8 -6,1

Rendimentos Dos Diamantes 10,4 0,0 11,4 0,0 -1,1 110,5 13,4 0,0 1,5 0,0 9,9 11,2 9,9 662,3

Outras Receitas Diamantíferas 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

2012 2011

Fonte: Conta Geral do Estado e SIGFE

Gráfico 4 - Receitas Diamantíferas

Fonte: Relatório da Conta Geral do Estado e SIGFE

Outras Receitas Tributárias

As Outras Receitas Tributárias no total de Kz 879.194,8 milhões tiveram um nível de

realização de 79,9% e um peso de 17,6% sobre o total das receitas. Comparativamente

ao ano anterior verificou-se um aumento de 8,0%.

Outras Receitas Patrimoniais

As Outras Receitas Patrimoniais no total de Kz 813,0 milhões tiveram um nível de

realização de 2,8% e um peso de 0,0% sobre o total das receitas. Registou-se uma

diminuição significativa de 98,6% quando comparado com o exercício anterior.

Receitas de Serviços

As Receitas de Serviços no total de Kz 10.038,1 milhões tiveram um nível de realização

de 145,2% e um peso de 0,2% sobre o total das receitas. Verificou-se um aumento de

18,8% face ao ano precedente.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 22 de 67

Receitas de Transferências Correntes

O orçamento previa arrecadar cerca de Kz 124,8 milhões na rubrica de Receitas de

Transferência Correntes, porém, esta rubrica não apresentou arrecadação durante o

exercício, situação semelhante a 2011.

Receitas Correntes Diversas

As Receitas Correntes Diversas no total de Kz 47.390,8 milhões tiveram um nível de

realização de 179,5% e um peso de 0,9% sobre o total das receitas. Face ao ano

pretérito, nota-se um aumento de 9,6%.

Financiamentos e Outras Receitas de Capital

As Receitas de Financiamentos Internos no total de Kz 183.901,4 milhões tiveram um

grau de realização de 39,0% e uma participação de 3,7% no total das receitas.

Comparativamente ao ano transacto verificou-se uma diminuição na ordem de 43,3%.

As Receitas de Financiamentos Externos no total de Kz 380.366,4 milhões tiveram um

grau de realização de 142,8% e uma participação de 7,6% no total das receitas.

Relativamente ao ano passado registou-se um aumento significativo de 89,5%.

As Outras Receitas de Capital no total de Kz 1.343,7 milhões tiveram um grau de

realização de 33,8% e uma participação de 0,0% no total das receitas. Comparadas com

as do ano anterior notou-se um aumento de 8,8%.

O quadro e gráfico seguintes evidenciam o comportamento das receitas de

financiamento e outras receitas de capital.

Quadro 13 - Receitas de Financiamentos e Outras Receitas de Capital

Receita

Prevista%

Receita

Arrecadada

2012

% Diferença

%

Execução

2012

Receita

Prevista%

Receita

Arrecadada

2011

% Diferença

%

Execução

2011

Diferença Variação

Financiamentos Internos 470.952,0 10,5 183.901,4 3,7 287.050,6 39,0 278.651,4 6,4 324.383,5 6,2 -140.482,1 116,4 -140.482,1 -43,3

Financiamentos Externos 266.415,1 5,9 380.366,4 7,6 -113.951,2 142,8 515.727,1 11,8 200.691,0 3,9 179.675,4 38,9 179.675,4 89,5

Outras receitas de Capital 3.974,5 0,1 1.343,7 0,0 2.630,8 33,8 6.016,5 0,1 1.234,7 0,0 109,0 20,5 109,0 8,8 Fonte: Conta Geral do Estado de 2012 e SIGFE

Gráfico 5 - Comparativo das Receitas de Financiamentos

Fonte: Conta Geral do Estado e SIGFE

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 23 de 67

4.2.2 Análise da Receita por Estrutura Central, Província e Exterior

Foi ainda analisada a evolução das receitas incluindo a comparação entre receitas

previstas e arrecadadas a nível das províncias, estrutura central e exterior, conforme

quadro a seguir:

Quadro 14 - Receitas por Estrutura Central, Província e Exterior

Fonte: Conta Geral do Estado e SIGFE

Em termos de maior valor de arrecadação destacaram-se:

• Estrutura Central Kz 4.201.642,8 milhões

Províncias:

• Luanda Kz 658.021,9 milhões,

• Benguela Kz 33.878,4 milhões,

• Cabinda Kz 24.612,6 milhões,

• Zaire Kz 21.056,8 milhões.

• Exterior Kz 6.705,5 milhões.

Das províncias que apresentaram valores de arrecadação inferiores ao previsto,

destacaram-se:

• Luanda Kz 166.008,1 milhões,

• Benguela Kz 34.811,4 milhões,

• Zaire Kz 27.933,2 milhões,

• Cabinda Kz 24.145,2 milhões.

Nas situações em que a arrecadação superou o previsto, destacaram-se:

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 24 de 67

• Estrutura Central Kz 790.204,7 milhões.

Províncias:

• Namibe Kz 1.102,9 milhões,

• Kwanza Sul Kz 113,6 milhões,

• Bengo Kz 41,9 milhões.

• Exterior Kz 5.734,0 milhões.

Em termos de maior grau de execução, merecem realce:

• Estrutura Central 123,2%.

Províncias:

• Namibe 115,5%,

• Kwanza Sul 103,2%,

• Bengo 101,1%.

• Exterior 690,2%,

Em termos de menor grau de execução, merecem destaque as seguintes províncias:

• Lunda Norte 10,2%,

• Huambo 17,6%,

• Moxico 22,5%,

• Kwanza Norte 26,3%,

• Kuando Kubango 37,8%.

O quadro e gráfico seguintes evidenciam, por Estrutura Central, Província e Exterior, a

variação em termos absolutos e percentuais das receitas arrecadadas em 2012 e 2011.

Quadro 15 - Comparativo das Receitas por Estrutura Central, Província e Exterior

Fonte: Conta Geral do Estado e SIGFE

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 25 de 67

As províncias que registaram maior incremento no nível de arrecadação em 2012, com

relação a 2011, em termos absolutos, foram:

• Benguela Kz 2.596,1 milhões,

• Namibe Kz 1.347,5 milhões,

• Cunene Kz 881,8 milhões,

• Kwanza Sul Kz 851,0 milhões,

• Malange Kz 721,0 milhões.

Em termos de redução de receitas arrecadadas em 2012, com relação a 2011, são de

destacar:

• Estrutura Central Kz 181.804,6 milhões,

Províncias:

• Zaire Kz 13.506,3 milhões,

• Luanda Kz 12.693,3 milhões,

• Bengo Kz 7.150,1 milhões,

• Cabinda Kz 4.974,4 milhões.

• Exterior Kz 1.032,0 milhões.

As províncias que registaram maior variação em termos percentuais no nível de

arrecadação em 2012, com relação a 2011, foram:

• Lunda Norte 101,8%,

• Malange 81,2%,

• Uíge 31,6%,

• Cuanza Sul 30,1%,

• Lunda Sul 26,4%.

Quanto a menor variação em termos percentuais no nível de arrecadação em 2012, com

relação a 2011, destacaram-se:

Províncias:

• Luanda 1,9%,

• Moxico 5,9%,

• Huíla 9,6%,

• Cabinda 16,8%,

• Estrutura Central 4,1%,

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 26 de 67

Gráfico 6 - Comparativo das Receitas por Estrutura Central, Província e Exterior

Fonte: Conta Geral do Estado 2012 e SIGFE

Constatações

Verificou-se que as receitas orçamentadas constantes no quadro que se segue não

apresentaram arrecadação durante o exercício de 2012.

Quadro 16 - Receitas Previstas e não Arrecadadas

Nº Designação Receita Prevista Receita Arrecadada

1 Imp. Industrial (Lei 07/97) 107.189.255.947,00 0,00

2 Bilhetes de Ingresso em Espectáculos 1.254.874,00 0,00

3 Taxa de Transação de Diamantes 7.017.288,00 0,00

4 Taxas Diversas 17.455.441.658,00 0,00

5 Taxa de Juventude 628.516.528,00 0,00

6 Emolumentos Gerais Aduaneiros 33.999.292.896,00 0,00

7 Contribuições ao Fundo de Des.de Recur. Humanos 565.298.545,00 0,00

8 Outros Rendimentos das Pescas 212.980.512,00 0,00

9 Rendimentos de Outros Recur. Naturais 12.324.669,00 0,00

10 Receitas Diversas Sérvicos Fiscais 142.583.359,00 0,00

11 Doações e Ajudas de Pessoas e Familia 124.774.020,00 0,00

12 Multas de Actividades Pesqueiras 1.023.658,00 0,00

13 Alienação de Participações 1.523.958,00 0,00

14 Financiamento Externo Consignado A Uo 4.703.476.717,00 0,00

15 Amortização Empréstimos Internos Concedidos 7.600.000,00 0,00

16 Doações e Ajudas do Governo (Cap.) 82.950.000,00 0,00 Fonte: Conta Geral do Estado de 2012 e SIGFE

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 27 de 67

Recomendações

1. Rever a previsão de receitas das contas que apresentam saldo nulo, relativamente

à respectiva arrecadação, e adequar a metodologia de sua efectivação.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 28 de 67

4.3 - Análise dos Fluxos de Financiamento ao Sector Empresarial

Público

No que tange às transferências do Estado para o Sector Empresarial Público, o

Demonstrativo dos Subsídios Operacionais Transferidos para as Empresas Públicas,

apresentado pelo Instituto para o Sector Empresarial Público – ISEP, na comparação

com os registos do SIGFE constata-se uma diferença de Kz 107,0 milhões, conforme

tabela seguinte:

Quadro 17 - Diferenças entre o relatório do ISEP e o SIGFE

DescriçãoDesp. Realizada 2012 -

SIGFE

Desp. Realizada

2012 - ISEPDiferença

Subsídios Operacionais 29.642,0 29.749,0 -107,0

Transferências de Capitais 11.249,0 11.249,0 0,0

Total Geral 40.891,0 40.998,0 -107,0 Fonte: Demonstrativo dos Subsídios Operacionais Transferidos para as E.P -2012 e SIGFE

No que se refere ao Plano de Privatizações, verificou-se que foram alienadas as

empresas constantes do quadro a seguir bem como os respectivos emolumentos.

Quadro 18 - Valores de Alienações e Emolumentos - ISEP

Empresa Valores Kz Beneficiário Valores Kz

1 MANAUTO 4 232,4 ANGOLAUTO 1,2

2 U.P. MARECOS 1,4 WT-MUNDO VIDEO 0

3 U.P.11 DE NOVEMBRO 17,2 RJ INDUSTRIAL 0

251,1 1,2

545,9 -

294,8 1,2

N/OAlienação Emolumentos

TOTAL ISEP

Dados do SIGFE

Diferença Fonte: Relatório de Execução do Plano de Privatizações e Aplicações das Receitas -2012

Constatações

• Os valores dos emolumentos do ISEP não foram localizados na respectiva

conta no SIGFE;

• O valor total das alienações de empresas apresentado pelo relatório do ISEP

difere do valor total das alienações de empresas exibido no SIGFE em Kz

294,8 milhões;

• Do valor das alienações informado pelo ISEP foi confirmado no SIGFE o

recebimento de apenas Kz 232,4 milhões da empresa MANAUTO 4

enquanto a empresa U.P. MARECOS no valor de Kz 1,4 milhões e da

empresa U.P. 11 de Novembro no valor de Kz 17,2 milhões não foram

identificados;

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 29 de 67

• Compulsados os documentos remetidos pelo ISEP, verificou-se que os

emolumentos resultantes da alienação da empresa MANAUTO 4 no valor

de Kz 1,2 milhões não foram reflectidos nas correspondentes contas do

SIGFE;

• As informações fornecidas pelo ISEP não possibilitaram a análise das

receitas provenientes das Participações Directas do Estado, visto que foram

apresentadas em percentagem e no SIGFE em valores.

Recomendações

1. Compatibilizar as informações do ISEP com os registos efectuados no SIGFE.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 30 de 67

4.4 – Análise das Despesas

A execução da despesa tem como suporte a Lei nº 37/11, de 28 de Dezembro que

aprovou o OGE para o ano de 2012 e no Decreto Presidencial nº 320/11, de 30 de

Dezembro que aprova as regras anuais de Execução do Orçamento Geral do Estado.

A contabilização das despesas orçamentais teve as seguintes entidades intervenientes:

Direcção Nacional de Contabilidade Pública (DNCP), Direcção Nacional do Tesouro

(DNT), Unidade Técnica de Gestão da Dívida Pública (UGD) e as demais Unidades

Orçamentais e Órgãos Dependentes;

A execução da despesa compreende duas grandes categorias económicas:

Despesas Correntes: são as destinadas à manutenção ou operação de serviços

anteriormente criados, bem como as transferências realizadas com igual propósito.

Despesas de Capital: são as destinadas à formação ou aquisição de activos permanentes,

à amortização da dívida, à concessão de financiamentos, ou à constituição de reservas,

bem como as transferências realizadas com igual propósito.

Em resultado do tratamento das informações obtidas para análise, elaborou-se um

quadro que evidencia os totais, incluindo a comparação entre despesas orçamentadas e

realizadas, respectiva evolução e as diferenças em termos relativos.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 31 de 67

Quadro 19 - Execução da Despesa Por Natureza (Despesa Orçamentada x Realizada)

Despesas Com O Pessoal

Despesas Com O Pessoal Civil 520.854,5 520.358,4 99,9 11,6 440.938,3 435.158,1 98,7 10,1 19,6

Despesas Com O Pessoal Militar 244.810,4 244.809,0 100,0 5,4 198.828,9 198.245,8 99,7 4,6 23,5

Despesas Com O Pessoal Paramilitar 198.520,4 198.520,4 100,0 4,4 183.762,8 183.499,0 99,9 4,3 8,2

Sub Total 964.185,3 963.687,8 99,9 21,4 823.530,1 816.902,9 99,2 19,0 18,0

Contribuições do Empregador 57.210,6 57.149,3 99,9 1,3 53.234,9 51.510,8 96,8 1,2 10,9

Despesas Em Bens e Serviços - - -

Bens 222.962,0 222.606,4 99,8 4,9 221.452,4 213.287,6 96,3 4,9 4,4

Serviço de Saúde 21.025,8 20.996,0 99,9 0,5 17.999,8 17.732,4 98,5 0,4 18,4

Serviço de Ensino 14.102,6 14.075,9 99,8 0,3 13.101,8 12.132,9 92,6 0,3 16,0

Serviço de Energia e Água 2.077,0 2.037,3 98,1 0,0 7.641,0 7.448,7 97,5 0,2 -72,6

Serviço de Limpeza e Saneamento 46.065,2 46.039,4 99,9 1,0 23.398,4 23.133,2 98,9 0,5 99,0

Outros Serviços 711.516,8 710.815,0 99,9 15,8 671.642,8 640.921,6 95,4 14,9 10,9

Sub Total 1.017.749,4 1.016.570,0 99,9 22,6 955.236,1 914.656,4 95,8 21,2 11,1

Juros da Dívida - -

Divida Interna 68.708,7 68.708,7 100,0 1,5 54.400,6 54.400,6 100,0 1,3 26,3

Divida Externa 34.095,5 34.095,5 100,0 0,8 27.055,8 27.055,8 100,0 0,6 26,0

Sub Total 102.804,2 102.804,2 100,0 2,3 81.456,4 81.456,4 100,0 1,9 26,2

Subsídios e Transf Correntes - -

Susidios à Preço 483.148,6 483.148,6 100,0 10,7 740.366,5 740.366,5 100,0 17,2 -34,7

Subsídios p/Cob. Out. Custos Operac. 29.875,4 29.875,4 100,0 0,7 27.598,7 27.598,7 100,0 0,6 8,2

Transf. p/Cob. Out. Custos Op. S. Aut. 39,1 39,1 100,0 0,0 16,5 16,5 100,0 0,0 137,0

Pensão de Ref. Antigos Combatentes 153.893,8 153.893,1 100,0 3,4 126.772,9 126.451,9 99,7 2,9 21,7

Bolsa de Estudo 11.989,3 11.989,3 100,0 0,3 6.154,1 6.085,1 98,9 0,1 97,0

Subsídios Autoridades Tradicionais 9.429,4 9.429,4 100,0 0,2 9.379,8 8.902,3 94,9 0,2 5,9

Outras Transferencias Correntes 26.980,1 26.899,7 99,7 0,6 15.739,1 15.197,4 96,6 0,4 77,0

Sub Total 715.355,7 715.274,6 99,9 15,9 926.027,6 924.618,4 99,8 21,4 -22,6

TO TAL DE DESPESAS CO RRENTES 2.857.305,2 2.855.485,9 99,9 63,5 2.839.485,1 2.789.144,9 491,6 64,7 2,4

Despesas De Capital - -

Investimentos 829.452,6 829.082,7 99,9 18,4 782.682,0 763.490,1 97,5 17,7 8,6

Transferencias De Capital 11.248,6 11.248,6 100,0 0,3 11.590,8 11.590,8 100,0 0,3 -3,0

Aplicação em Activos Financeiros 66.662,4 66.662,4 100,0 1,5 46.281,9 46.084,3 99,6 1,1 44,7

Amortização da Dívida Interna 578.846,4 578.846,4 100,0 12,9 545.133,5 545.131,8 100,0 12,6 6,2

Amortização da Dívida Externa 157.591,0 157.591,0 100,0 3,5 155.258,9 155.258,9 100,0 3,6 1,5

Outras Despesas de Capital 0,1 0,0 0,0 0,0 6,9 4,9 71,0 0,0 -100,0

Sub Total 1.643.801,1 1.643.431,1 99,9 36,5 1.540.954,0 1.521.560,7 98,7 35,3 8,0

TO TAL DE DESPESAS DE CAPITAL 1.643.801,1 1.643.431,1 99,9 36,5 1.540.954,0 1.521.560,7 98,7 35,3 8,0

TO TAL GERAL 4.501.106,3 4.498.917,0 100,0 100,0 4.380.439,1 4.310.705,6 98,4 100,0 10,4

Variação % Da

Realização

(9)= (2-6)/6*100

Classificação Económica

2012 2011

Despesa

Orçamentada

(1)

Despesa

Realizada

(2)

% De

Realização

3=(2/1*100)

Peso no Total do

Orçamento

Realizado

(4)=(2/∑2*100)

Despesa

Orçamentada

(5)

Despesa

Realizada

(6)

% De

Realização

(7)=(6/5*100)

Peso no Total do

Orçamento

Realizado

(8)=(6/∑6*100)

Fonte: Resumo Geral da Execução da Despesa Por Natureza-Exercícios de 2012 e 2011.

Durante o exercício financeiro de 2012, a despesa orçamentada, incluindo a Segurança

Social, foi de Kz 4.501.106,3 milhões.

A despesa realizada foi de Kz 4.498.917,0 milhões, com os níveis de execução

seguintes:

a) A rubrica de Despesas Com Pessoal foi orçamentada em 964.185,3 milhões, com

um nível de realização de 99,9%, ocupando um peso no total do Orçamento

realizado de 21,4%. Comparativamente ao ano anterior registou-se a ascensão de

18,0% na execução do orçamento;

b) Quanto as Contribuições do Empregador orçamentadas em Kz 57.210,6 milhões,

apresentou um nível de realização de 99,9%, correspondente a 1,3% do peso total

do orçamento, resultando um aumento de 10,9% em relação ao exercício

transacto;

c) As Despesas em Bens e Serviços orçamentadas em Kz 1.017.749,4 milhões, com

um grau de execução de 99,9%, ocuparam 22,6% no peso total do orçamento,

tendo acrescido em 11,1% em relação a execução do ano anterior;

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 32 de 67

d) Os Juros da Dívida, com base no valor orçamentado de Kz 102.804,2 milhões,

foram de 100%, correspondentes a 2,3% do peso total do orçamento, com um

acréscimo de 26,2% em relação ao ano anterior;

e) As Despesas com Subsídios e Transferências Correntes orçamentadas em Kz

715.355,7 milhões, tiveram um grau de realização de 100,0% correspondentes a

99,9% do total do peso do orçamento, que em relação ao ano transacto registou

um decréscimo de 22,6%;

f) As Despesas de Capital fixadas em Kz 1.643.801,1 milhões tiveram um grau de

execução na ordem dos 99,9% e um peso de 36,5% no total no orçamento

realizado, registando um aumento de 8,0% em relação ao ano passado;

As despesas realizadas em 2012, comparativamente com as de 2011, estão apresentadas

no gráfico seguinte:

Gráfico 7 – Comparação das Despesas Realizadas 2012 - 2011

Fonte: Conta Geral do Estado 2012 e 2011

a) A Despesa Corrente executada em 2012, no valor de Kz 2.855.485,9 milhões,

comparativamente a 2011, no valor de Kz 2.789.144,9 milhões, registou um

aumento de em Kz 66.341,0 milhões, correspondente a 2,4%;

b) A Despesa de Capital realizada em 2012, no valor de Kz 1.643.431,1 milhões,

comparativamente a 2011, no valor de Kz 1.521.560,7 milhões, registou um

aumento de Kz 121.870,4 milhões, correspondentes a 8,0 %;

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 33 de 67

4.4.1 - Execução da Despesa por Função e Sub-Função

O quadro seguinte demonstra a execução do orçamento por função e subfunção do

exercício financeiro de 2012 em relação a 2011.

Quadro 20 – Execução da Despesa por Função e Subfunção

Fonte: Conta Geral do Estado 2012 e 2011.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 34 de 67

A análise das despesas realizou-se revelando o peso de cada função e a comparação da

variação de execução entre os exercícios financeiros de 2012 e 2011, como se segue:

Educação

O orçamento executado neste sector foi de Kz 361.793,8 milhões, representando 8,0%

do total. Deste valor, 65,0% foram alocados para o Ensino Primário e Pré-Primário,

12,2% para o Ensino Secundário, 12,7% para o Ensino Superior e 10,1% para as demais

áreas do ensino. Neste sector, houve um aumento das despesas executadas de 13,6%,

em relação ao exercício financeiro de 2011;

Saúde

Para o sector de Saúde, o orçamento executado foi de Kz 213.098,0 milhões

correspondente a 4,7% do total. Deste valor, 63,9% foram alocados para os Serviços

Hospitalares, 12,1% para os Serviços de Saúde Pública, 9,2% para os Produtos,

Aparelhos e Equipamentos Médicos e 15,0% para Outros Serviços de Saúde. Neste

sector, houve um aumento das despesas executadas de 20,6%, em relação ao exercício

anterior;

Protecção Social

O total do orçamento executado neste sector foi de Kz 691.638,0 milhões, equivalente a

15,4% do total, demonstrando uma redução de 23,7% em relação ao ano anterior. Não

obstante a redução anteriormente referida, registou-se um aumento de 130,8% na

parcela de Doença e Incapacidade, Família e Infância, e Habitação;

Recreação, Cultura e Religião

Neste sector, o orçamento executado foi de Kz 67.298,8 milhões, equivalente a 1,5% do

total, tendo verificado um aumento de 24,4% em relação ao ano de 2011, influenciado

pelo incremento de 69,9% nos Serviços Recreativos e Desportivos;

Habitação e Serviços Comunitários

Neste sector, houve uma execução de Kz 163.131,9 milhões, equivalente a 3,6 % do

orçamento. Comparativamente ao exercício anterior, verificou-se um acréscimo de

34,4%;

Protecção Ambiental

O orçamento executado correspondeu a Kz 55.081,6 milhões, que equivale a 1,2% do

total, traduzindo um acréscimo de 69,2% em relação ao ano anterior. Do montante

orçamentado, 78,8% refere-se a Gestão de Resíduos, 9,5% à Gestão de Águas Residuais

e 9,4% à Protecção da Biodiversidade;

Defesa, Segurança e Ordem Pública

O orçamento executado correspondeu a Kz 441.372,6 milhões para o sector da Defesa,

equivalente a 9,8% do total e Kz 393.736,8 milhões para o sector Segurança e Ordem

Pública, equivalente a 8,8% do total. Em relação ao ano anterior houve um aumento de

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 35 de 67

11,8%, para o sector da Defesa enquanto que o sector da Segurança e Ordem Pública

conheceu um aumento de 41,0%;

Assuntos Económicos

O orçamento executado foi de Kz 540.973,6 milhões, representando 12,0% do total.

Deste valor, 13,1% foram alocados para Assuntos Económicos Gerais, Comerciais e

Laborais, 53,6% para Transportes e 16,6% para Combustíveis e Energia. Houve um

decréscimo pouco significativo de 0,4% em relação ao período anterior;

Serviços Públicos Gerais

O orçamento executado foi de Kz 1.570.791,8 milhões, equivalente a 34,9 % do total,

tendo sido verificado um aumento de 5,8% em relação ao exercício anterior. Destacou-

se neste total o valor de Kz 839.241,5 milhões correspondente às Operações da Dívida

Pública, com um peso de 53,4% do orçamento do sector e um acréscimo de 9,9% em

relação ao exercício anterior. Em termos de componentes das Operações da Dívida

Pública, realce para a dívida pública interna que teve um peso de 41,2% em relação ao

total do sector e aumentou 11,4% em relação a 2011.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 36 de 67

4.4.2. - Execução das Despesas das Missões Diplomáticas, Consulados e

Representações Comerciais

Quadro 21 - Execução da despesa por Missões Diplomáticas, Consulados, Representações

Comerciais por Unidades Orçamentais

Fonte: Conta Geral do Estado 2012 e 2011

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 37 de 67

A selecção no quadro anterior, que mostra as Unidades Orçamentais no exterior

contempladas com dotações orçamentais mais relevantes, destaca-se que, a excepção a

Representação Diplomática da República de Angola em Portugal, as demais tiveram

execução da despesa em 100,0%.

Das despesas analisadas, em termos de realização, destacaram-se as seguintes variações

significativas em termos absolutos, relativamente ao exercício anterior:

Aumento:

• Representação Diplomática da República de Angola na Espanha, com Kz

6.591,4 milhões;

• Representação Diplomática da República de Angola na ONU, com 4.667,4

milhões;

Redução:

• Representação Diplomática da República de Angola na Argentina, com Kz

25.080,3 milhões;

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 38 de 67

4.4.3. - Execução das Despesas por Órgãos Centrais

Quadro 22 - Execução da despesa Por Órgãos Centrais

Fonte: Resumo Geral da Execução da Despesa Por UO-Exercícios de 2012 e 2011.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 39 de 67

Conforme o quadro acima, foi orçamentado Kz 1.089.903,2 milhões para os órgãos

centrais, que teve um grau de execução de 99,9%. Comparativamente ao exercício

anterior, verificou-se um acréscimo na ordem de 3,8%.

Das despesas analisadas, verificou-se as seguintes variações significativas em relação ao

exercício anterior:

Aumento:

• Ministério da Economia, com 162,7%;

• Ministério da Juventude e Desporto, com 50,2%;

• Ministério dos Assuntos Parlamentares, com 58,2%;

Redução:

• Ministério da Administração do Território, com 62,2%;

• Ministério dos Antigos Combatentes e Veteranos da Pátria, com 75,8%;

4.4.4. - Execução das Despesas por Órgãos Locais

Quadro 23 - Execução da despesa por Órgãos Locais

Fonte: Resumo Geral da Execução da Despesa Por UO-Exercícios de 2012 e 2011.

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 40 de 67

O quadro acima apresenta a execução das despesas por órgãos locais, que tiveram um

orçamento de Kz 541.784,1 milhões, com um grau de execução de 99,8%.

Comparativamente ao exercício anterior, houve um acréscimo de 26,8%.

Em termos de execução, destacaram-se as Províncias a seguir com variações mais

significativas em relação ao exercício anterior:

Aumento:

• Moxico, com 67,5%;

• Malange, com 48,3%;

• Luanda, com 45,2%;

• Kuando-Kubango, com 42,8%;

• Zaire, com 33,9%.

Gráfico 8 - Despesa Orçamentada e Liquidada Por Órgãos Centrais

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 41 de 67

4.5 - Programa de Investimento Público/PIP

4.5.1 - Execução financeira dos projectos da Administração Central

4.5.1.1. - Análise dos Relatórios do SIGFE

O quadro seguinte demonstra a execução do PIP dos Órgãos Centrais do Estado em

2012 comparado com 2011:

Quadro 24 – Comparação do PIP dos Órgãos Centrais

Despesa

Orçamentada

(1)

Despesa

Realizada

(2)

Grau de

Execução

(% )

(3)=(2)/(1)

*100

Despesa

Orçamentada

(4)

Despesa

Realizada

(5)

Grau de

Execução

(% )

(6)=(5)/(4

)*100

1 Agência Nac. Invest. Privado 0,2 0,2 100,0 0,0

2 Comando Geral da Pol. Nacional 23,6 23,6 100,0 -100,0 0,0

3 Comissão Exec. Desminagem 530,4 530,4 0,0

4 Comissão Nac. Eleitoral 16,8 16,8 100,0 0,0

5 Comissão Nac. Impl. Prog. Nac. Urb. Habitação 472,7 472,7 100,0 0,1

6 Estado Maior General 1.182,3 1.182,3 100,0 -100,0 0,0

7 Fundo de Apoio Social 727,5 717,7 98,7 1.506,8 640,2 42,5 -51,7 0,1

8 Fundo de Fomento Habitacional 7.588,1 7.289,8 96,1 -100,0 0,0

9 Gabinete Obras Especiais 39.218,8 39.217,2 100,0 4.575,3 4.330,0 94,6 757,2 6,6

10 Gabinete de R. Nacional 31.796,7 31.796,7 100,0 -100,0 0,0

11 Hosp. Esp. Multiperfil 1.181,3 1.181,3 100,0 0,2

12 Ministério da A. P. E. e S.Social 5.177,1 5.177,1 100,0 2.781,0 2.558,3 92,0 86,2 0,9

13 Ministério da Ad. Do Território 64,1 64,1 100,0 402,1 402,1 100,0 -84,1 0,0

14 Ministério da Ag. Des. Rural e Pescas 18.656,9 18.656,9 100,0 17.940,2 17.119,8 95,4 4,0 3,1

15 Ministério Ass. E Reins. Social 765,7 765,7 100,0 3.298,3 3.041,2 92,2 -76,8 0,1

16 Ministério Comum. Social 4.567,4 4.567,4 100,0 3.160,8 2.920,6 92,4 44,5 0,8

17 Ministério Cultura 139,1 138,4 99,4 647,6 641,4 99,0 -78,5 0,0

18 Ministério Defesa Nacional 5.205,1 5.205,1 100,0 896,4 896,4 100,0 480,7 0,9

19 Ministério Economia 1.543,4 1.543,4 100,0 -100,0 0,0

20 Ministério Educação 4.528,0 4.508,2 99,6 1.731,0 1.540,9 89,0 161,6 0,8

21 Ministério Energ. e Águas 122.447,2 122.441,8 100,0 113.467,4 110.694,6 97,6 7,9 20,6

22 Ministério da Familia e Prom. Mulher 35,3 35,3 100,0 240,0 108,8 45,3 -85,3 0,0

23 Ministério Geologia e Minas e Indústria 3.459,1 3.459,1 100,0 3.459,4 3.353,6 96,9 -0,0 0,6

24 Ministério Hot. E Turismo 195,1 194,1 99,5 113,1 113,1 100,0 72,5 0,0

25 Ministério da Justiça 2.600,5 2.600,5 100,0 2.782,9 2.684,7 96,5 -6,6 0,4

26 Ministério da Juvent. e Desporto 4.955,4 4.955,4 100,0 3.123,1 3.067,1 98,2 58,7 0,8

27 Ministério da Saúde 17.648,6 17.648,6 100,0 9.234,4 8.979,2 97,2 91,1 3,0

28 Ministério da Finanças 47,8 47,8 100,0 0,0

29 Ministério da Relações Exterior 24,5 0,0 0,0 -100,0 0,0

30 Ministério das Telecom. E Tecnol. De Informação 16.199,5 16.198,0 100,0 17.452,7 16.361,0 93,7 -7,2 2,7

31 Ministério do Ambiente 732,2 730,9 99,8 720,0 628,5 87,3 1,7 0,1

32 Ministério do Comércio 3.960,2 3.960,0 100,0 1.457,8 1.120,8 76,9 171,7 0,7

33 Ministério do Ens. Sup e Cienc. Tecnologia 3.481,8 3.481,8 100,0 2.759,7 2.491,2 90,3 26,2 0,6

34 Ministério do Ens. Superior 282,1 282,1 100,0 0,0

35 Ministério do Interior 7.107,5 7.107,5 100,0 5.044,8 5.044,8 100,0 40,9 1,2

36 Ministério do Planeamento 2.762,1 2.762,1 100,0 1.606,4 1.374,1 85,5 71,9 0,5

37 Ministério do Urbanis. E Construção 235.519,9 235.519,9 100,0 181.491,9 176.128,4 97,0 29,8 39,5

38 Ministério dos Ant. Comb. E Veter. Da Pátria 336,0 336,0 100,0 979,1 861,7 88,0 -65,7 0,1

39 Ministério dos Petroleo 45,0 45,0 100,0 0,0

40 Ministério dos Transportes 79.111,6 79.111,6 100,0 157.629,0 157.627,4 100,0 -49,8 13,3

41 Operações Centrais do Estado 244,2 244,2 100,0 0,0

42 Procuradoria Geral da Republica 44,0 44,0 100,0 0,0

43 Sec. Geral da Pres. República 2.286,3 2.286,3 100,0 -100,0 0,0

44 Sec. Do Cons. De Ministro 897,9 897,6 100,0 1.294,0 1.189,0 91,9 -30,6 0,2

45 Serviço de I. E de I. e S. do Estado 3.606,6 3.606,6 100,0 453,0 443,8 98,0 696,2 0,6

46 Serviço De Inteligencia Externa 1.319,8 1.319,8 100,0 1.694,5 1.694,5 100,0 -22,1 0,2

47 Serviço Iintel. Militar 192,0 191,4 99,7 0,0

48 Serviço Nac. Das Alfandegas 7.061,9 7.061,9 100,0 308,4 0,0 0,0 2.190,2 1,2

49 Supremo Tribunal Militar 225,7 225,7 100,0 0,0

50 Tribunal de Contas 301,7 301,7 100,0 0,1

595.541,5 595.499,3 100,0 587.226,4 572.709,7 97,5 1,4 100,0Total

N.º Unidade Orçamental

Exercício de 2012 Exercício de 2011

Variação

(% )

(7)=(1-

4)/4*100

Peso/Desp.

Orçam.

(% )

Fonte: Conta Geral do Estado 2012 e SIGFE

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 42 de 67

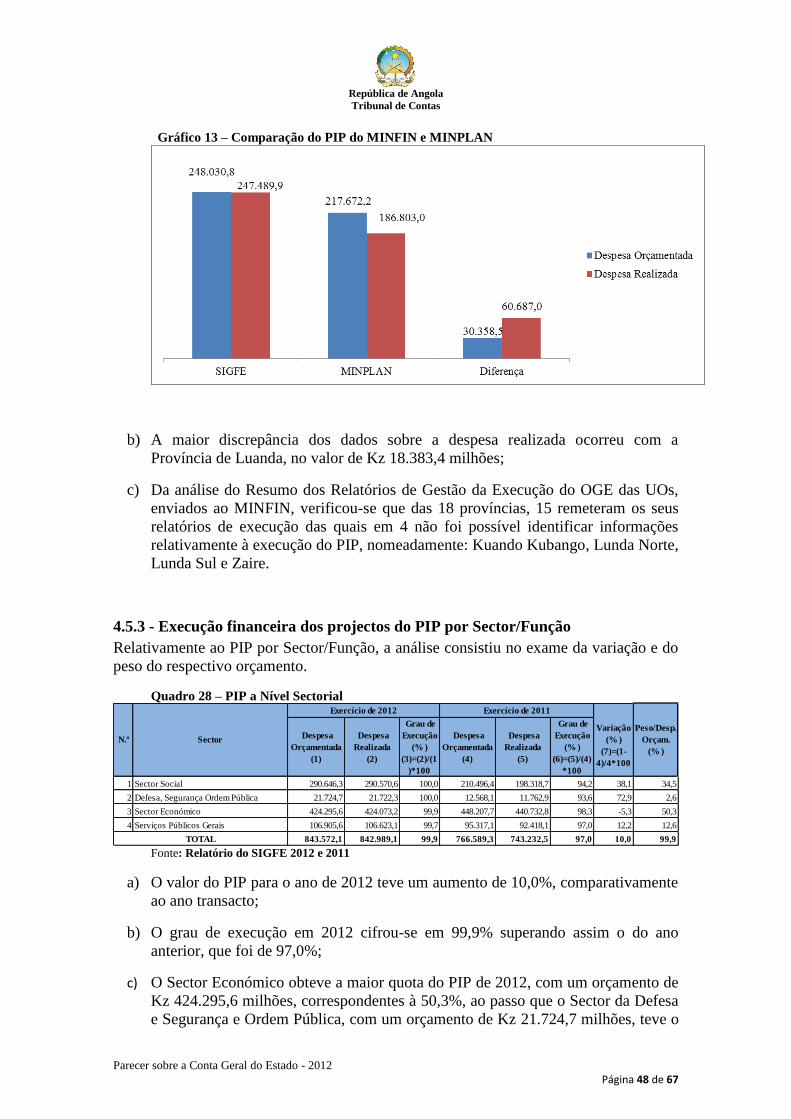

Da análise efectuada, destaca-se:

a) Para o ano de 2012, o valor global do PIP dos Órgãos Centrais do Estado obteve

um ligeiro acréscimo, na ordem de 1,4% em relação ao ano anterior;

b) Os recursos disponibilizados à Administração Central do Estado foram utilizados

na ordem dos 99,9%, superando o grau de execução do ano anterior;

c) O Serviço Nacional das Alfândegas registou a maior variação, com 2.190,2% no

período em análise;

d) Do valor do PIP destinado aos Órgãos da Administração Central, 73,4%,

equivalente a Kz 437.078,7 milhões ficou concentrada em três órgãos,

nomeadamente, Ministérios do Urbanismo e Construção 39,5%, Energia e Águas

20,6% e Transportes 13,3%, conforme gráfico a seguir:

Gráfico 9 – Peso do PIP a Nível Central

República de Angola

Tribunal de Contas

Parecer sobre a Conta Geral do Estado - 2012 Página 43 de 67

4.5.1.2. - Análise dos Relatórios do SIGFE e do MINPLAN

Baseando-se nas informações fornecidas pelo SIGFE e MINPLAN efectuou-se uma

análise comparativa dos dados referentes a 2012.

Quadro 25 – Comparação do PIP do MINFIN e MINPLAN

Despesa

Orçamentada

(1)

Despesa

Realizada (2)

Despesa

Orçamentada

(3)

Despesa

Realizada

(4)

Despesa

Orçamentada

(5)=(1-3)

Despesa

Realizada

(6)=(2-4)

1 Agencia Nac. Inv. Privado 0,2 0,2 0,2 0,2

2 Comissão Nac. Eleitoral 16,8 16,8 16,8 16,8

3 Comissão Nac. Impl. Prog. Nac. Urb. Habitação 472,7 472,7 472,7 472,7

4 Fundo de Apoio Social 727,5 717,7 727,5 717,7