Embed Size (px)

Citation preview

ECD – Escrituração Contábil Digital

Parte 1

ECF – Escrituração Contábil Fiscal

Parte 2

Parte 1

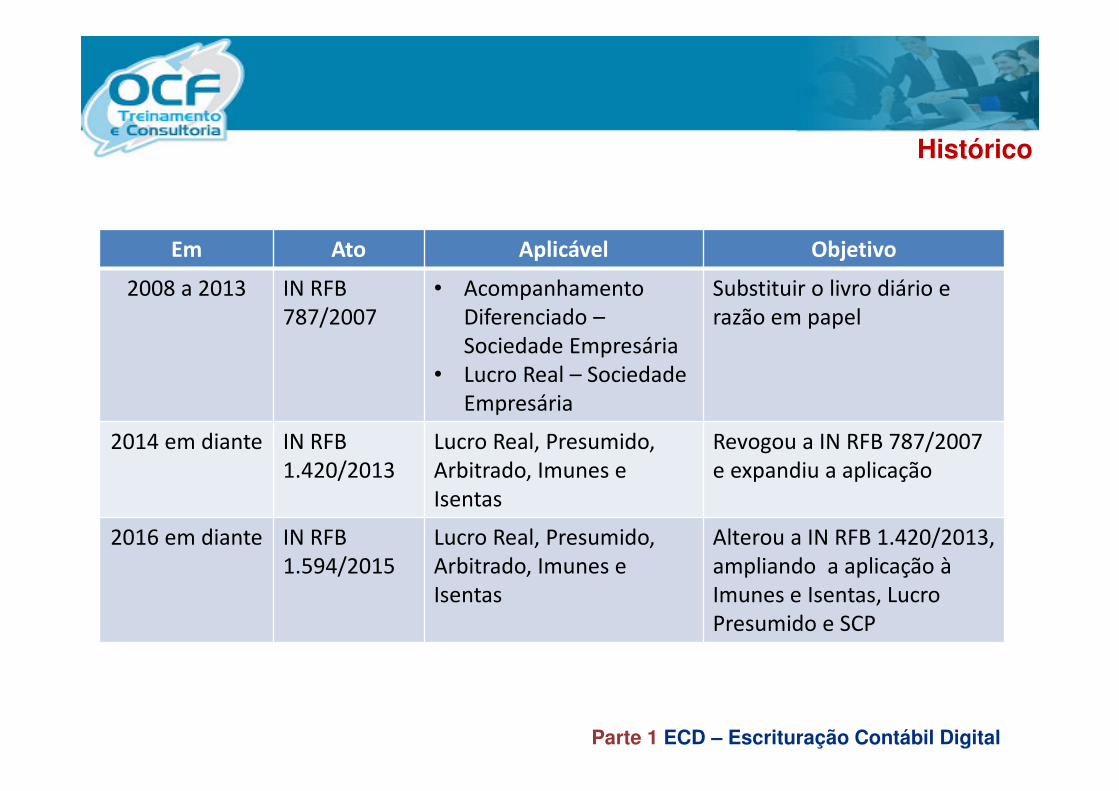

Histórico

Em Ato Aplicável Objetivo

2008 a 2013 IN RFB 787/2007

• Acompanhamento Diferenciado –Sociedade Empresária

• Lucro Real – Sociedade Empresária

Substituir o livro diário e razão em papel

2014 em diante IN RFB 1.420/2013

Lucro Real, Presumido, Arbitrado, Imunes e Isentas

Revogou a IN RFB 787/2007 e expandiu a aplicação

2016 em diante IN RFB 1.594/2015

Lucro Real, Presumido, Arbitrado, Imunes e Isentas

Alterou a IN RFB 1.420/2013, ampliando a aplicação à Imunes e Isentas, Lucro Presumido e SCP

Parte 1 ECD – Escrituração Contábil Digital

Reconhecimento Jurídico

Em Ato

2008 IN DNRC 107/2008

2013 IN DREI 11/2013

2010 Resolução CFC 1.299/2010

2013 Circular SUSEP 464/2013

Parte 1 ECD – Escrituração Contábil Digital

Nota: Considerando o reconhecimento pelo DREI, é possível afirmar que a ECDpossui validade jurídica, inclusive, nos processos de licitação em concorrênciaspúblicas.

Livros Abrangidos

A ECD é a versão digital dos seguintes livros:

� Livro Diário e seus auxiliares, se houver;

� Livro Razão e seus auxiliares, se houver;

� Livro Balancetes Diários, Balanços e fichas de lançamento.

Nota 1: Para o SPED o Diário e o Razão é um livro digital único.

Nota 2: Apesar de não haver obrigatoriedade expressa de inclusão de demaisdemonstrações contábeis, o leiaute da ECD está preparado para receber informaçõesadicionais, tais como, Balanço Patrimonial, DRE, DFC, DMPL e Notas Explicativas.

Parte 1 ECD – Escrituração Contábil Digital

Livros Abrangidos

A ECD prevê as seguintes formas de escrituração:

� G – Diário Geral

� R – Diário com Escrituração Resumida (vinculado a livro auxiliar)

� A – Diário Auxiliar

Parte 1 ECD – Escrituração Contábil Digital

� Z – Razão Auxiliar

� B – Livro de Balancetes Diários e Balanços

� S – Livro da SCP Mantida pelo Sócio Ostensivo

� M – ECD em Moeda Funcional (somente a partir da ECD 2016)

� P – Razão Auxiliar das Subcontas (somente a partir da ECD 2016)

Obrigatoriedade

A partir do ano-calendário de 2014:

a) Pessoas Jurídicas tributadas pelo LUCRO REAL

b) Pessoas Jurídicas tributadas pelo LUCRO PRESUMIDO que distribuíremLUCROS de valor superior à BC do IMPOSTO, diminuída de todos os tributos aque estiver sujeita

c) Pessoas Jurídicas IMUNES e ISENTAS que tenham sido obrigadas àapresentação da EFD - CONTRIBUIÇÕES

d) SCP – Sociedade em Conta de Participação, como livros auxiliares do sócioostensivo

Nota 2: As PJ do segmento de construção civil obrigadas ao livro de inventário edispensadas da EFD, devem apresenta-lo na ECD, como livro auxiliar.

Parte 1 ECD – Escrituração Contábil Digital

Nota 1: As letras “c” e “d” aplicam-se aos fatos contábeis ocorridos até 31/12/2015.

Obrigatoriedade

A partir do ano-calendário de 2016:

a) Pessoas Jurídicas tributadas pelo LUCRO REAL;

b) Pessoas Jurídicas tributadas pelo LUCRO PRESUMIDO que distribuíremLUCROS de valor superior à BC do IMPOSTO, diminuída de todos os tributos aque estiver sujeita e também aquelas que não se utilizem da prerrogativa demanter LIVRO CAIXA;

c) Pessoas Jurídicas IMUNES e ISENTAS que:

• Apurarem PIS, COFINS, CPRB E CP s/ Folha, cuja soma seja superior aR$ 10.000,00 no ano-calendário;

• Auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios,convênios e ingressos assemelhados, cuja soma seja superior a R$1.200.000,00 no ano-calendário.

d) SCP – Sociedade em Conta de Participação, como livros próprios ou auxiliares dosócio ostensivo.

Nota: As PJ do segmento de construção civil obrigadas ao livro de inventário edispensadas da EFD, devem apresenta-lo na ECD, como livro auxiliar.

Parte 1 ECD – Escrituração Contábil Digital

Dispensa

Estão dispensadas da entrega da ECD:

� As PJ optantes pelo Simples Nacional;

� Os órgãos públicos, as autarquias e as fundações públicas;

� As pessoas jurídicas que permanecerem inativas durante todo o ano-calendário.

Parte 1 ECD – Escrituração Contábil Digital

Novidade ImportanteTransformação e Transferência de Sede

Com a publicação do Decreto 8.683/2016, a transformação e atransferência de sede deixaram de ser consideradas comosituações especiais.

Portanto, nestes casos, as pessoas jurídicas deverão entregar umarquivo único da ECD, com as informações válidas no último dia doperíodo a que se refere a escrituração.

O campo “IND_SIT_ESP” (Indicador de situação especial) doregistro 0000 não deve ser preenchido.

(Item 1.30 do Manual da ECD – ADE Cofis nº 34/2016).

Parte 1 ECD – Escrituração Contábil Digital

Prazo de Entrega

Prazo Situação Observação

Até o último dia útil deMAIO do ano seguinte

• Normal

Até o último dia do MÊS subsequente ao evento

Até o último dia útil de JUNHO/2015 se ocorridas

em 2014

• Extinção• Cisão Parcial• Cisão Total• Fusão• Incorporação

Deverá ser entregue pelas PJ extintas, cindidas, fusionadas, incorporadas e incorporadoras.

Nota: Não se aplica à incorporadora quando incorporadora e incorporada estiverem sob o mesmo controle societário desde o ano-calendário anterior ao evento.

Até o último dia útil de MAIO do próprio ano

• Extinção• Cisão Parcial• Cisão Total• Fusão• Incorporação

Ocorrida de janeiro e abril

Deverá ser entregue pelas PJ extintas, cindidas, fusionadas, incorporadas e incorporadoras.

Nota: Não se aplica à incorporadora quando incorporadora e incorporada estiverem sob o mesmo controle societário desde o ano-calendário anterior ao evento.

Parte 1 ECD – Escrituração Contábil Digital

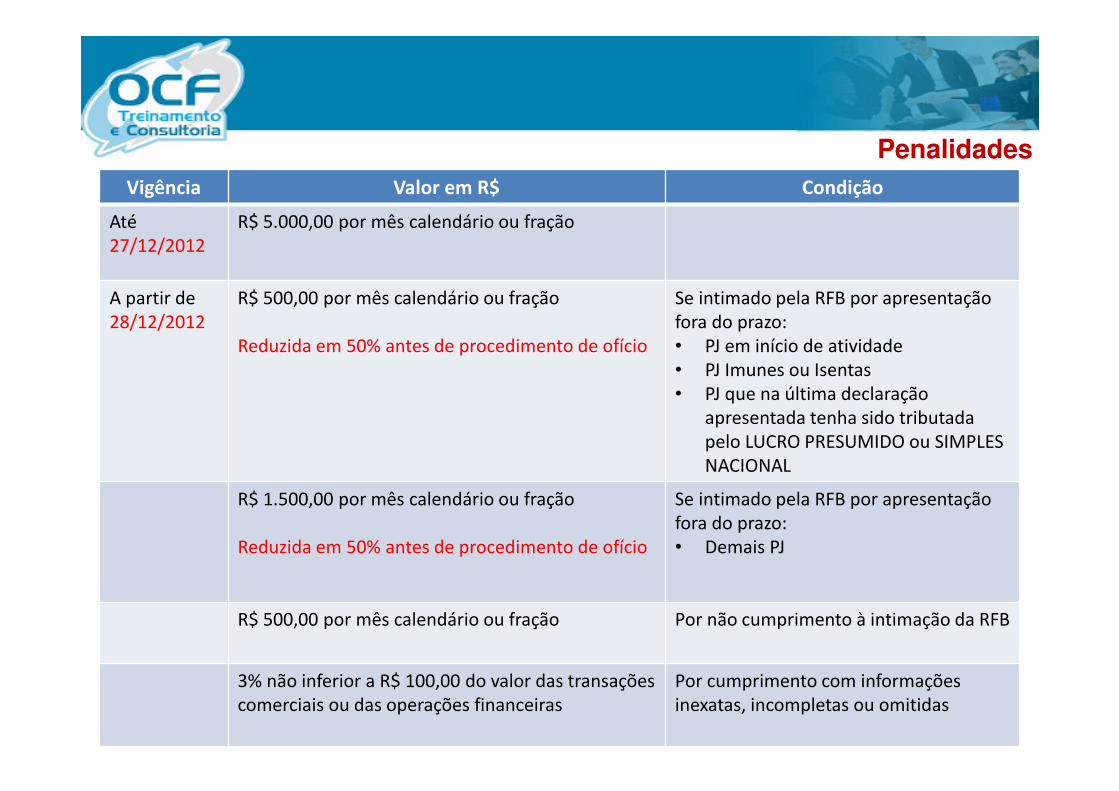

PenalidadesVigência Valor em R$ Condição

Até 27/12/2012

R$ 5.000,00 por mês calendário ou fração

A partir de 28/12/2012

R$ 500,00 por mês calendário ou fração

Reduzida em 50% antes de procedimento de ofício

Se intimado pela RFB por apresentação fora do prazo:• PJ em início de atividade• PJ Imunes ou Isentas• PJ que na última declaração

apresentada tenha sido tributada pelo LUCRO PRESUMIDO ou SIMPLES NACIONAL

R$ 1.500,00 por mês calendário ou fração

Reduzida em 50% antes de procedimento de ofício

Se intimado pela RFB por apresentação fora do prazo:• Demais PJ

R$ 500,00 por mês calendário ou fração Por não cumprimento à intimação da RFB

3% não inferior a R$ 100,00 do valor das transações comerciais ou das operações financeiras

Por cumprimento com informações inexatas, incompletas ou omitidas

Sistema Contábil - Gera

Arquivo TXT

PVA - Importa Arquivo TXT

PVA - Valida Arquivo TXT

PVA - Gera ECDPVA - Assina

ECD

PVA Requerimento

Junta

PVA - Assina Requerimento

Junta

PVA Transmite ECD

Fluxo do Processo até ano-calendário 2014

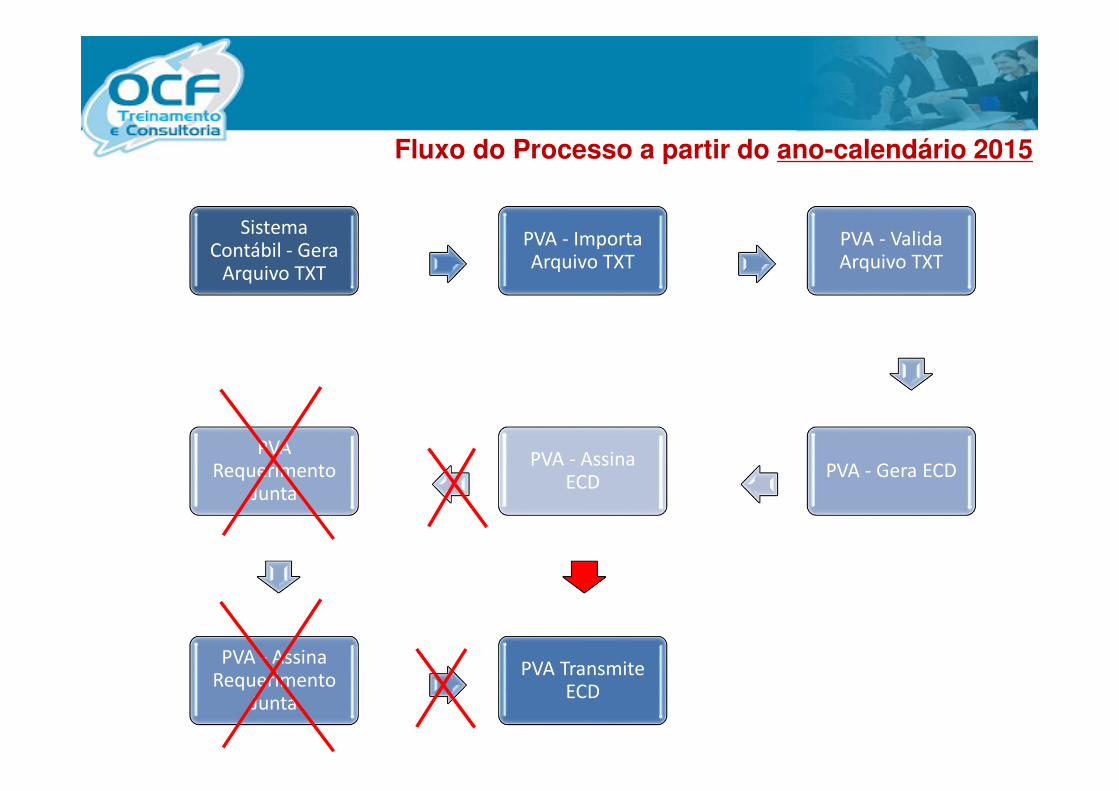

Sistema Contábil - Gera

Arquivo TXT

PVA - Importa Arquivo TXT

PVA - Valida Arquivo TXT

PVA - Gera ECDPVA - Assina

ECD

PVA Requerimento

Junta

PVA - Assina Requerimento

Junta

PVA Transmite ECD

Fluxo do Processo a partir do ano-calendário 2015

Regras de Transmissão e Validação

A ECD deverá ser transmitida ao SPED, sendo:

� O arquivo submetido ao PVA – Programa Validador e Assinador

� Considerada válida após recebimento do arquivo pelo SPED (§1º do Art. 78-A doDecreto nº 1.800/96, alterado pelo Decreto nº 8.683 de 25/02/2016);

Nota: Até 10/05/2016 o RCPJ entende que a dispensa de registro somente se aplicaàs pessoas jurídicas registradas em Juntas Comerciais.

Parte 1 ECD – Escrituração Contábil Digital

Arquivo Digital (Quantidade de Livros)

O arquivo da ECD sempre corresponde a UM LIVRO:� Não é possível que um arquivo contenha mais de um livro;

� Regra geral, a ECD será entregue em apenas um arquivo correspondente a todoano-calendário. Exceções:

1. Escrituração resumida com livros auxiliares: nessa situação aescrituração poderá conter mais de um livro por ano-calendário e , porconsequência, mais de um arquivo (um livro principal e um ou maislivros auxiliares);

2. Há também o caso de o arquivo ultrapassar 1GB, tamanho máximo.Nesta situação, podem ser entregues 12 arquivos mensais por ano;

3. Os períodos de escrituração resumida e dos livros auxiliares devemcoincidir;

4. Havendo mais de um mês na escrituração, não pode haverdescontinuidade.

Parte 1 ECD – Escrituração Contábil Digital

Arquivo Digital (Geração)

A ECD deverá ser gerada a partir do seu sistema contábil:� Associando cada conta do plano de contas contábil ao plano de contas

referencial aplicável do SPED (opcional a partir da versão do PVA 3.x):

1. PJ em Geral e PJ em Geral – Lucro Presumido

2. Financeiras e Financeiras – Imunes e Isentas

3. Seguradoras e Seguradoras – Imunes e Isentas

4. Imunes e Isentas em Geral

5. Entidades Fechadas de Previdência Complementar

6. Partidos Políticos

Nota: O PVA do Sped Contábil adota, a partir do ano-calendário 2014, os mesmosplanos de contas referenciais constantes no Manual de Orientação do Leiaute daEscrituração Contábil Fiscal (ECF), nos registros L100, L300, P100, P150, U100 eU150

Parte 1 ECD – Escrituração Contábil Digital

Arquivo Digital (hash)

Ao ler o arquivo para validação, o PVA calcula o hash, que é umconjunto de caracteres de identificação do arquivo:

1. O hash não tem letra “O” – é sempre o número 0 (zero);

2. Se o livro digital estiver validado, o hash pode ser obtido utilizando a opção domenu VISUALIZAÇÃO > DADOS DA ESCRITURAÇÃO. Despreze osseparadores e o dígito verificador para transcrever o hash em quaisquer camposdo arquivo.

Parte 1 ECD – Escrituração Contábil Digital

Arquivo Digital (Assinatura)

A ECD deverá ser assinada digitalmente:

� Utilizando-se certificado de segurança mínima tipo A3 (e-PF ou e-CPF)

� Por no mínimo dois signatários: o representante legal da PJ com poderes paratal e pelo profissional contábil responsável

Nota 1: Não existe limite máximo para quantidade de signatários

Nota 2: A ECD pode ser assinada por procuração, desde que esta seja arquivada naJunta Comercial. A procuração eletrônica da RFB (e-CAC) não pode ser utilizada.

Parte 1 ECD – Escrituração Contábil Digital

Arquivo Digital (Pessoa Jurídica Registrada em Cartório)

De acordo com a IN 1.420/2013, as empresas registradas em cartórios estãodispensadas da autenticação para fins fiscais, exclusivamente em relação aostributos administrados pela Receita Federal do Brasil.

Portanto, para cumprir a obrigação acessória com a Receita Federal do Brasil,transmita a escrituração via Sped Contábil. Não há taxa a pagar para a ReceitaFederal do Brasil.

A autenticação da ECD pelos cartórios é feita através do Módulo de Registro deLivros Fiscais para os Cartórios de Títulos e Documentos e Pessoa Jurídica, que éum módulo exclusivo dos cartórios.

A empresa deverá transmitir o arquivo da ECD enviado ao Sped para os Cartórios,através do software que pode ser acessado no site www.rtdbrasil.org.br. (item 1.22do Manual da ECD – ADE Cofis nº 34/2016).

Arquivo Digital transmissão até 25/02/2016 (Requerimento de Registro Junta Comercial)

No caso de PJ registrada em Junta Comercial, a autenticação da ECD deveráser requerida seguindo os seguintes passos:1. Acessar o site da Junta Comercial com seu login e senha (procedimento válido para

JUCERJA);

2. Acesse a opção GUIA BANCÁRIA no menu superior;

3. Escolha a opção 705 – AUTENTICAÇÃO DE LIVROS DIGITAIS CONJUNTO DE ATÉ500.000 LINHAS (para arquivo com mais de 500.000 linhas, emita guiascomplementares quantas forem as linhas excedentes em conjuntos de 500.000,escolhendo a opção 706);

4. Informe o nº do NIRE e confirme;

5. Selecione o porte da PJ (Normal, ME ou EPP);

6. Selecione o Tipo Jurídico (LTDA, S/A, EIRELI, etc);

7. Informe a quantidade de Livros;

8. Acione o botão CONFIRMAR e a guia será gerada;

9. O valor da taxa de registro da JUCERJA em 2016 para cada conjunto de 500.000 linhasé de R$ 128,00.

Nota: A quantidade de linhas do arquivo pode ser verificada no PVA, opçãoESCRITURAÇÃO > VISUALIZAÇÕES > TERMO DE ABERTURA E ENCERRAMENTO

Arquivo Digital transmissão até 25/02/2016 (Requerimento de Registro Junta Comercial -

continuação)

Tendo sido paga a taxa de registro da ECD emitida no site da JuntaComercial, siga os seguintes passos para gerar o REQUERIMENTO DEAUTENTICAÇÃO:

1. Acesse a opção REQUERIMENTO;

2. Preencha o campo IDENTIFICAÇÃO DO DOCUMENTO DE ARRECADAÇÃOcom o nº do documento constante do boleto da JUCERJA;

3. Preencha o campo DATA DE PAGAMENTO com a data em que o boleto daJUCERJA foi efetivamente pago;

4. Acione o botão ASSINAR para assinar digitalmente o requerimento. Basta umaassinatura, que não deverá ser feita pelo contador.

Parte 1 ECD – Escrituração Contábil Digital

Arquivo Digital (Transmissão até 25/02/2016)

Após assinaturas da ECD e assinatura do REQUERIMENTO DEREGISTRO, o arquivo deverá ser transmitido adotando-se os seguintesprocedimentos:

1. Acesse a opção CHECK LIST DA ECD para verificar se todas as informaçõesestão em conformidade;

2. Acesse a opção TRANSMITIR DECLARAÇÃO. A transmissão inclui a ECD e oREQUERIMENTO;

3. Após a transmissão, o Recibo de Transmissão estará disponível para visualizaçãoe impressão na opção ESCRITURAÇÃO / RECIBO DE TRANSMISSÃO.

Nota 1: O programa Receitanet é utilizado para transmissão da ECD.Download: http://www.receita.fazenda.gov.br/pessoafisica/receitanet/recnet.htm

Nota 2: O programa ReceitanetBX é utilizado para download da ECD já transmitida.Download: http://www.receita.fazenda.gov.br/PessoaFisica/Receitanetbx/default.htm

Parte 1 ECD – Escrituração Contábil Digital

Arquivo Digital (Transmissão a partir de 26/02/2016)

Após assinaturas da ECD, o arquivo deverá ser transmitido adotando-se os seguintes procedimentos:

1. Acesse a opção TRANSMITIR DECLARAÇÃO;

2. Após a transmissão, o Recibo de Transmissão estará disponível para visualizaçãoe impressão na opção ESCRITURAÇÃO / RECIBO DE TRANSMISSÃO.

Nota 1: O programa Receitanet é utilizado para transmissão da ECD.Download: http://www.receita.fazenda.gov.br/pessoafisica/receitanet/recnet.htm

Nota 2: O programa ReceitanetBX é utilizado para download da ECD já transmitida.Download: http://www.receita.fazenda.gov.br/PessoaFisica/Receitanetbx/default.htm

Parte 1 ECD – Escrituração Contábil Digital

Arquivo Digital transmitido até 25/02/2016 (Substituição)

O arquivo ECD transmitido ao SPED pode ser substituído mediante:

1. A geração de requerimento específico de substituição através da opçãoREQUERIMENTO do PVA, informando o hash do arquivo a ser substituído;

2. Consulta andamento dos trabalhos de autenticação do arquivo ECD transmitido,através da opção CONSULTA SITUAÇÃO do PVA.

Nota 1: O arquivo ECD não poderá ser substituído se a situação for EM ANÁLISE ouSUBSTITUÍDO.

Nota 2: Se a situação do arquivo estiver EM ANÁLISE, dirija-se com urgência à JuntaComercial e solicite que seja colocado EM EXIGÊNCIA.

Nota 3: Após ser autenticado, as retificações devem seguir o disposto no art. 16 da INDREI nº 11/13.

Parte 1 ECD – Escrituração Contábil Digital

Arquivo Digital transmitido a partir de 26/02/2016 (Substituição)

Parte 1 ECD – Escrituração Contábil Digital

As ECD transmitidas a partir de 26/02/2016 serão consideradasautomaticamente autenticadas, em virtude do Decreto 8.683, de 25 defevereiro de 2016, e não poderão ser substituídas (item 1.12 do Manualda ECD – ADE Cofis nº 34/2016).

O procedimento de cancelamento da autenticação por erro de fato que tornaa escrituração imprestável será regulamentado por norma do Departamentode Registro Empresarial e Integração (DREI).

Check-list Prático

A versão 3.X do PVA oferece um check-list para ser utilizado antes datransmissão da ECD, com os seguintes tópicos:

� O NIRE foi informado corretamente?

� O número de ordem do livro está na sequência correta?

� O livro do período anterior já foi autenticado?

� A natureza do livro está correta?

� O nome da empresa está correto e completo?

� O CNPJ está correto?� A data de arquivamento do ato constitutivo ou de conversão está correta?

� A data de início da escrituração não consta em outro livro (mesmo em papel)?

� A data de término da escrituração não consta em outro livro (mesmo em papel)?

� A PJ já era cadastrada na Junta Comercial no período de referência da ECD?

� Se a ECD for do tipo “R”, o hash dos livros auxiliares foi informado corretamente?

� Os nomes dos signatários estão corretos?� Os cargos dos signatários estão corretos?

Parte 1 ECD – Escrituração Contábil Digital

Check-list Prático (continuaçao)

A versão 3.X do PVA oferece um check-list para ser utilizado antes datransmissão da ECD, com os seguintes tópicos:

� Os signatários têm competência para assinar a ECD?

� Os signatários têm competência para assinar o Requerimento de Autenticação?

� O número de identificação do documento de pagamento da taxa de autenticaçãoestá informado corretamente no requerimento?

� A data pagamento da taxa de autenticação está informada corretamente norequerimento?

Parte 1 ECD – Escrituração Contábil Digital

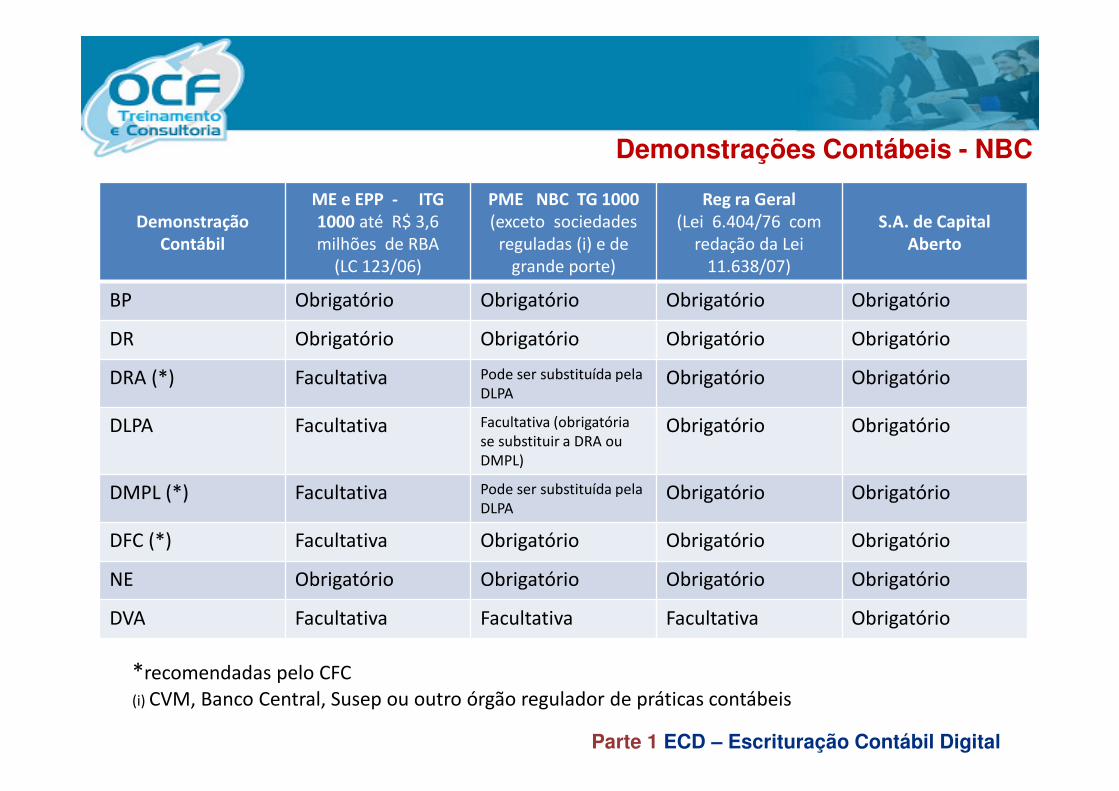

Demonstrações Contábeis - NBC

Demonstração

Contábil

ME e EPP - ITG

1000 até R$ 3,6 milhões de RBA

(LC 123/06)

PME NBC TG 1000

(exceto sociedades reguladas (i) e de

grande porte)

Reg ra Geral

(Lei 6.404/76 comredação da Lei

11.638/07)

S.A. de Capital

Aberto

BP Obrigatório Obrigatório Obrigatório Obrigatório

DR Obrigatório Obrigatório Obrigatório Obrigatório

DRA (*) Facultativa Pode ser substituída pela DLPA

Obrigatório Obrigatório

DLPA Facultativa Facultativa (obrigatóriase substituir a DRA ou DMPL)

Obrigatório Obrigatório

DMPL (*) Facultativa Pode ser substituída pela DLPA

Obrigatório Obrigatório

DFC (*) Facultativa Obrigatório Obrigatório Obrigatório

NE Obrigatório Obrigatório Obrigatório Obrigatório

DVA Facultativa Facultativa Facultativa Obrigatório

*recomendadas pelo CFC(i) CVM, Banco Central, Susep ou outro órgão regulador de práticas contábeis

Parte 1 ECD – Escrituração Contábil Digital

Resumidamente, o que é preciso ...

� BP Anual ou Trimestral com encerramento das contas de resultado, dependendo doRegime de Tributação (foco na ECF);

� Relacionamento Plano de Contas X Plano Referencial ECF (contas analíticas)Obs: Facultativa na ECD mas obrigatório na ECF e FCONT;

� Revisão Cadastral (NIRE, nome empresarial, sócios e signatários, data de constituiçãoe/ou transformação Soc.Simples para Empresária, etc.);

� e-CPF signatários (modelo A3);

� Emissão Demonstrações Contábeis obrigatórias segundo as NBC (*.RTF) + exportaçãopara o registro J800 do PVA e geração do arquivo *.txt (verificar com suporte dosistema de escrituração contábil);

� Para empresas com NIRE, antecipar o pagamento da taxa de registro do livro (arquivostransmitidos até 25/02/2016).

� Atenção para a qualificação do signatário do requerimento de registro na Junta e parao número sequencial do CRC (Contador) no Termo de Encerramento que deve estar nopadrão UF/aaaa/xxxxxx, cujos dados devem ser coletados na Certidão Eletrônica deRegularidade Profissional emitida pelo CRC, no site do CRC na opção DECOREEletrônica > Emitir DECORE Eletrônica > Certidão Eletrônica de Regularidade.

Parte 1 ECD – Escrituração Contábil Digital

Parte 2

Histórico

Ato Nome Aplicável Objetivo

IN RFB 989/2009 e-LALUR Lucro Real Dirimir a redundância de informações da escrituração contábil, LALUR e DIPJ

IN RFB 1.353/2013

EFD-IRPJ Lucro Real, Presumido, Arbitrado, Imunes e Isentas

Revogou a IN RFB 989/2009, expandiu a aplicação e renomeou a obrigação

IN RFB 1.422/2013

ECF Lucro Real, Presumido, Arbitrado, Imunes e Isentas

Revogou a IN RFB 1.353/2013, revogou parte da IN 1.397/2013 e renomeou a obrigação

IN RFB 1.489/2014

ECF Lucro Real, Presumido, Arbitrado, Imunes e Isentas

Alterou a IN RFB 1.422/2013

IN RFB 1.595/2015

ECF Lucro Real, Presumido, Arbitrado, Imunes e Isentas

Alterou a IN RFB 1.422/2013 ampliando a obrigatoriedade

IN RFB 1.633/2016

ECF Lucro Real, Presumido, Arbitrado, Imunes e Isentas

Alterou a IN RFB 1.422/2013, modificando prazo de entrega

Parte 2 ECF – Escrituração Contábil Fiscal

Obrigatoriedade

A partir do ano-calendário de 2014, centralizada pela matriz:

� Todas as pessoas jurídicas

� As equiparadas à pessoas jurídicas

� SCP – Sociedade em Conta de Participação (separadamente da ECF da sóciaostensiva)

Parte 2 ECF – Escrituração Contábil Fiscal

Dispensa

A obrigatoriedade de entrega da ECF não se aplica:

� Às PJ optantes pelo Simples Nacional

� Aos órgãos públicos, às autarquias e às fundações públicas

� Às pessoas jurídicas inativas

� Às pessoas jurídicas imunes e isentas que não tenham sido obrigadas àapresentação da EFD-Contribuições estavam desobrigadas da ECF pela INRFB 1.524/2014, o que foi revogado pela IN RFB 1.595 de 01/12/2015.

Nota: Com a introdução da ECF as PJ ficam dispensadas da escrituração do LALUR.

Parte 2 ECF – Escrituração Contábil Fiscal

Prazo de Entrega

Prazo Situação Observação

Até o último dia útil deJULHO do ano seguinte

• Normal

Até o último dia útil do 3º mês subsequente ao mês do evento

• Extinção• Cisão Parcial• Cisão Total• Fusão• IncorporaçãoOcorrida entre MAI e DEZ

Deverá ser entregue pelas PJ extintas, cindidas, fusionadas, incorporadas e incorporadoras.

Nota: Não se aplica à incorporadora quando incorporadora e incorporada estiverem sob o mesmo controle societário desde o ano-calendário anterior ao evento.

Até o último dia útil de JULHO do próprio ano

• Extinção• Cisão Parcial• Cisão Total• Fusão• IncorporaçãoOcorrida entre JAN e ABR

Deverá ser entregue pelas PJ extintas, cindidas, fusionadas, incorporadas e incorporadoras.

Nota: Não se aplica à incorporadora quando incorporadora e incorporada estiverem sob o mesmo controle societário desde o ano-calendário anterior ao evento.

Parte 2 ECF – Escrituração Contábil Fiscal

Penalidades

Tributação Valor em R$ Infração

LUCRO REAL 0,25% do Lucro Líquido antes do IRPJ e da CSLL por mês-calendário ou fração, limitada a 10%

Por deixar de apresentarou apresentar em atraso

LUCRO REAL 3% não inferior a R$ 100,00 do valor omitido, inexato ou incorreto

Por omissão de valor ou sua apresentação inexata ou incorreta

PRESUMIDO ou ARBITRADO (Início de Atividade, Imunes ou Isentas e Presumido e Simples no Ano Anterior)

R$ 500,00 por mês-calendário ou fração Apresentação fora do prazo

PRESUMIDO ou ARBITRADO (Demais PJ)

R$ 1.500,00 por mês-calendário ou fração Apresentação fora do prazo

PRESUMIDO ou ARBITRADO R$ 500,00 por mês-calendário Por não cumprimento à intimação da RFB

PRESUMIDO ou ARBITRADO 3% não inferior a R$ 100,00 do valor das transações comerciais ou das operações financeiras

Por cumprimento com informações inexatas, incompletas ou omitidas

Regras para Preenchimento

A PJ deverá informar na ECF todas as operações que influenciem nocálculo do IRPJ e da CSLL, especialmente quanto:

� À recuperação dos dados da ECD

� À recuperação dos saldos finais da ECF do ano anterior

� À associação das contas do plano de contas contábil ao plano de contasreferencial

� Aos ajustes do Lucro Líquido (e-LALUR e e-LACS)

� Aos registros, lançamentos e ajustes necessários para ajustar a contabilidadesocietária às normas tributárias

Parte 2 ECF – Escrituração Contábil Fiscal

� À apresentação do Demonstrativo de Livro Caixa, a partir do ano-calendário de2016, para a PJ do Lucro Presumido que mantiver Livro Caixa e Receita BrutaAnual (ou proporcional) superior a R$ 1.200.000,00

Leiaute do Arquivo ECF

Bloco Nome do Bloco Descrição do Bloco

0 Abertura e Identificação Abre o arquivo, identifica a PJ e o período da ECF

C Informações Recuperadas da ECD Recupera o plano de contas e os saldos mensais da ECD

E Informações Recuperadas da ECF do Ano Anterior e Cálculo Fiscal dos Dados da ECD

Recupera da ECF Ano Anterior os saldos finais das contas referenciais e da parte B do e-LALUR e e-LACS

J Plano de Contas e Mapeamento Apresenta o mapeamento (De/Para) do plano de contas contábil para o Plano de contas referencial

K Saldos das Contas Contábeis e Referenciais Apresenta os saldos das contas contábeis e seu mapeamento para as contas referenciais

L Lucro Líquido – LUCRO REAL Apresenta o Balanço Patrimonial, a DRE e apura o Lucro Líquido da PJ tributada pelo Lucro Real

Leiaute do Arquivo ECF (continuação)

Bloco Nome do Bloco Descrição do Bloco

M e-LALUR e e-LACS Apresenta as partes A e B do e-LALUR e e-LACS da PJ tributada pelo Lucro Real

N IRPJ e CSLL (Lucro Real) Calcula o IRPJ e a CSLL, Lucro Real, (estimativas mensais e ajuste anual ou trimestrais)

P Lucro Presumido Apresenta o Balanço Patrimonial, DRE e apura o IRPJ e a CSLL, Lucro Presumido

T Lucro Arbitrado Apura o IRPJ e a CSLL, Lucro Arbitrado

U Imunes e Isentas Apresenta o Balanço Patrimonial, DRE e apura, quando for o caso, o IRPJ e a CSLL quando obrigadas

X Informações Econômicas Apresenta informações econômicas da PJ

Y Informações Gerais Apresenta informações gerais da PJ

9 Encerramento do Arquivo Digital

Encerra o arquivo digital

Arquivo Digital (Criação)

O arquivo da ECF deverá ser gerado pelo PVA – Programa Validador eAssinador disponibilizado pela RFB, da seguinte forma:

1. Faça download do PVA no site do SPED

2. Acione no menu a opção ARQUIVO > CRIAR (Recomendável atualizar tabelassugeridas pelo PVA, se for o caso)

3. Preencha a ficha IDENTIFICAÇÃO

4. Preencha a ficha PARÂMETROS DE TRIBUTAÇÃO

5. Preencha a ficha PARÂMETROS COMPLEMENTARES

6. Acione o botão CRIAR ESCRITURAÇÃO

Nota: O PVA poderá ser baixado no endereço:

http://www.receita.fazenda.gov.br/Sped/Download/SpedContabilFiscal/SpedContabilFiscalMultiplataforma.htm

Parte 2 ECF – Escrituração Contábil Fiscal

Arquivo Digital (Importar ECD)

Se a PJ estiver obrigada à ECD, a importação dos dados da ECD paraECF é obrigatória. Deve ser feita da seguinte forma:

1. Ao término da CRIAÇÃO da ECF, o PVA fará a seguinte pergunta: RECUPERARDADOS DA ECD? Ao responder SIM, o PVA acessará a base de dados da ECD eprocurará a escrituração com base nos seguintes parâmetros, que deverão coincidircom a ECF criada:

a) Nº do CNPJb) Nº do NIREc) Período inicial e final da escrituração

2. Caso não deseje fazer a importação da ECD no momento da criação da ECF, não háproblema. Isto poderá ser feito posteriormente através da opção do PVAESCRITURÇÃO > RECUPERAR DADOS DE ECD.

Nota 1: Somente é possível importar para a ECF uma ECD validada e assinada.

Nota 2: É possível o preenchimento da ECF no próprio PVA.

Parte 2 ECF – Escrituração Contábil Fiscal

Arquivo Digital (Preenchimento e Processamento)

Após criada a ECF, os dados ficarão disponíveis para visualização eedição:

1. No quadro ESCRITURAÇÕES ECF, selecione a PJ, o ANO e o PERÍODO desejado;

2. Será apresentado um quadro à direita e as seguintes opções estarão disponíveis naopção ESCRITURAÇÃO:

a) Visualizar dados da ECFb) Recuperar dados da ECDc) Recuperar ECF anterior (disponível a partir do ano-calendário de 2015)d) Validar ECFe) Gerar Arquivo para Entregaf) Assinar Escrituraçãog) Transmitir ECFh) Visualizar Assinaturai) Recibo de Transmissãoj) Editar Escrituraçãok) Fechar Escrituração

Parte 2 ECF – Escrituração Contábil Fiscal

Arquivo Digital (Visualização e Edição pelo PVA)

É na opção ESCRITURAÇÃO > VISUALIZAR DADOS DA ECF do PVAque as seguintes informações poderão ser visualizadas e/ou editadas:

1. Cadastroa) Dados Iniciais

i. Identificação da Entidadeii. Parâmetros de Tributaçãoiii. Parâmetros Complementares

b) Dados Cadastraisi. Dados Cadastraisii. Signatários da ECF

2. Recuperação de Dados (apenas visualização)a) ECF

i. Saldos do Balanço Anteriorii. Contas da Parte B

b) ECDi. ECDs Recuperadasii. Saldos Calculados com base na ECD

A. BalançoB. Demonstrações de Resultado

Parte 2 ECF – Escrituração Contábil Fiscal

Arquivo Digital (Visualização e Edição pelo PVA - continuação)

É na opção ESCRITURAÇÃO > VISUALIZAR DADOS DA ECF do PVAque as seguintes informações poderão ser visualizadas e/ou editadas:

3. Mapeamento Contábil/Referenciala) Plano de Contas

i. Contas Contábeisii. Centro de Custosiii. Parâmetros Complementares

b) Balançoc) Demonstrações de Resultado

4. IRPJ e CSLLa) Forma de Tributação

i. Fichas variam com a forma de tributação (Balanço Patrimonial,Demonstração do Resultado, Apuração da base de cálculo, Cálculo doIRPJ, Cálculo da CSLL, etc)

b) Informações Econômicas

Parte 2 ECF – Escrituração Contábil Fiscal

É na opção ESCRITURAÇÃO > VISUALIZAR DADOS DA ECF do PVAque as seguintes informações poderão ser visualizadas e/ou editadas:

5. Informações Geraisa) Discriminação da Receita de Vendas dos Estabelecimentos

b) Demonstrativo do IRPJ e da CSLL Retidos na Fonte

c) Identificação de Sócios ou Titular

d) Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular

e) Demonstrativo das Diferenças na Adoção Inicial (Contabilidade Societária xFiscal), se houver.

f) Outras Informações

Arquivo Digital (Visualização e Edição pelo PVA - continuação)

Parte 2 ECF – Escrituração Contábil Fiscal

Arquivo Digital (Assinatura)

A ECF deverá ser assinada digitalmente através da opçãoESCRITURAÇÃO > ASSINAR ESCRITURAÇÃO. Poderão assinar:

� O e-PJ ou e-CNPJ que contenha a mesma base do CNPJ (raiz) doestabelecimento;

� O representante legal da empresa ou procurador constituído, com procuraçãocadastrada no site da RFB;

Nota: São obrigatórias duas assinaturas, sendo uma pela PJ e a outra doprofissional contábil. Este somente poderá assinar com e-PF ou e-CPF

Parte 2 ECF – Escrituração Contábil Fiscal

Arquivo Digital (Transmissão)

Após assinaturas da ECF, a transmissão poderá ser feita acessando aseguinte opção:

1. ESCRITURAÇÃO > TRANSMITIR ECF

2. Após a transmissão, o Recibo de Transmissão estará disponível para visualizaçãoe impressão na opção ESCRITURAÇÃO / RECIBO DE TRANSMISSÃO.

Parte 2 ECF – Escrituração Contábil Fiscal

Muito Obrigado!

Alexandre Andrade

ocftreinamento.com.br (21) 3289-8989