Embed Size (px)

Citation preview

RobsonGonçalvesCoordenadordeProjetosSetembrode2016

PerfildaIndústriadeMateriaisdeConstrução

Produto15- NotaTécnica13

• Odesempenhodacadeiaem2015sofreuoimpactodocenáriomacroedoclimadeincertezapolítica

• AretraçãodoPIBtambémserefletiunareduçãodaatividadedasconstrutorasedosgastosdasfamíliascommateriaisdeconstrução

APRESENTAÇÃO:A CADEIAPRODUTIVADA CONSTRUÇÃO

Dando continuidade a uma parceria exitosa, a Associação Brasileira da Indústria de Materiaisde Construção – ABRAMAT apresenta, em parceria com a Fundação Getulio Vargas, O Perfilda Cadeia Produtiva da Construção e da Indústria de Materiais. Essa iniciativa, que já serepete há dez anos, visa oferecer aos associados e ao público em geral uma visão econômicaampla e integrada, estimando e atualizando de maneira contínua os principais indicadores dacadeia e de seus elos.

O atual perfil reflete um cenário econômico e político que se deteriorou fortemente. Em2014, a cadeia da construção já havia começado a sentir os efeitos da desaceleração do cicloimobiliário e da queda nos investimentos públicos. Mas em 2015, a alta da inflação e aelevação da taxa de juros contribuíram para o aprofundando da crise econômica.

A queda do nível de atividade superou até as expectativas mais pessimistas: o PIB do Paíscontraiu 3,8% e, no caso da construção civil, de 7,6%, números que caracterizam uma daspiores crises da história. A retração severa dos investimentos determinou uma reduçãotambém bastante significativa da demanda por materiais, equipamentos e serviços, atingindoassim toda a cadeia. A exceção foi o saldo da balança comercial, que deu um pequeno alívio,mas insuficiente para compensar a retração do principal elo da cadeia.

O agravamento da retração ao final do ano deixou ainda uma herança negativa para o ano de2016, que já começou com um patamar de atividade baixo e com níveis de confiança bastantedeprimidos.

2

DESTAQUES EM 2015

3

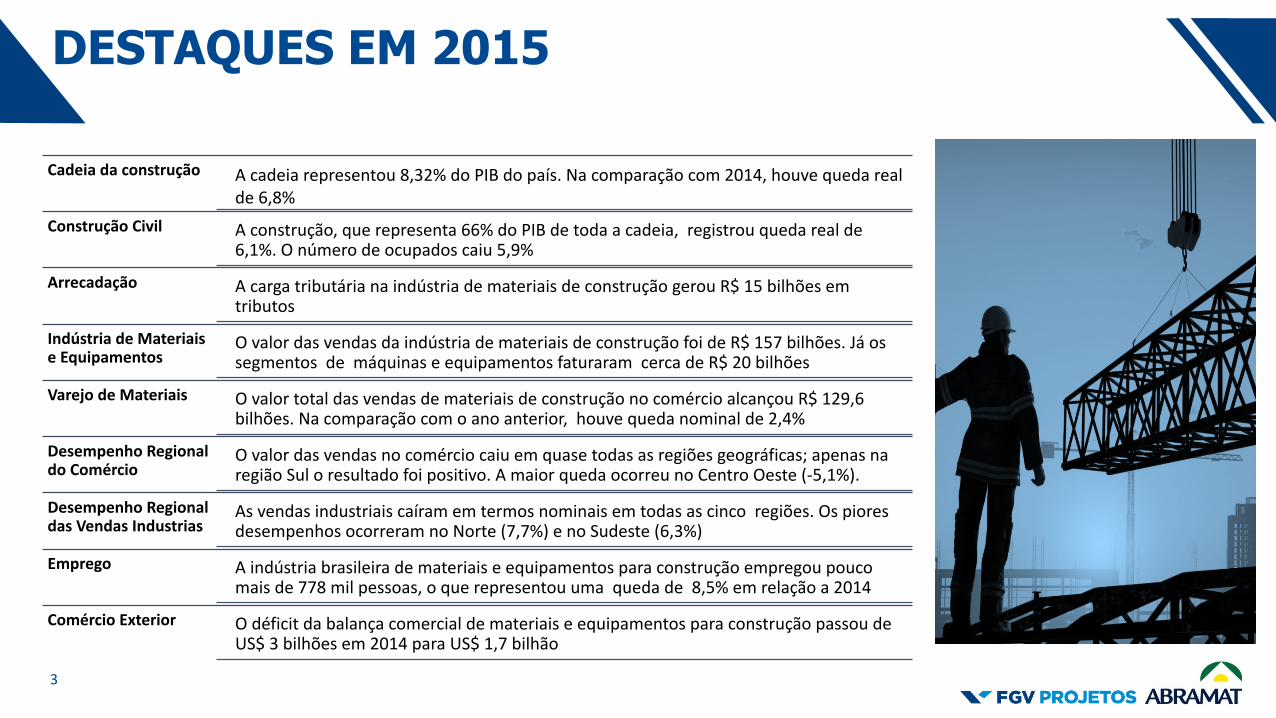

Cadeiadaconstrução Acadeiarepresentou8,32%doPIBdopaís.Nacomparaçãocom2014,houvequedarealde6,8%

ConstruçãoCivil Aconstrução,querepresenta66%doPIBdetodaacadeia,registrouquedarealde6,1%.Onúmerodeocupadoscaiu5,9%

Arrecadação AcargatributárianaindústriademateriaisdeconstruçãogerouR$15bilhõesemtributos

IndústriadeMateriaiseEquipamentos

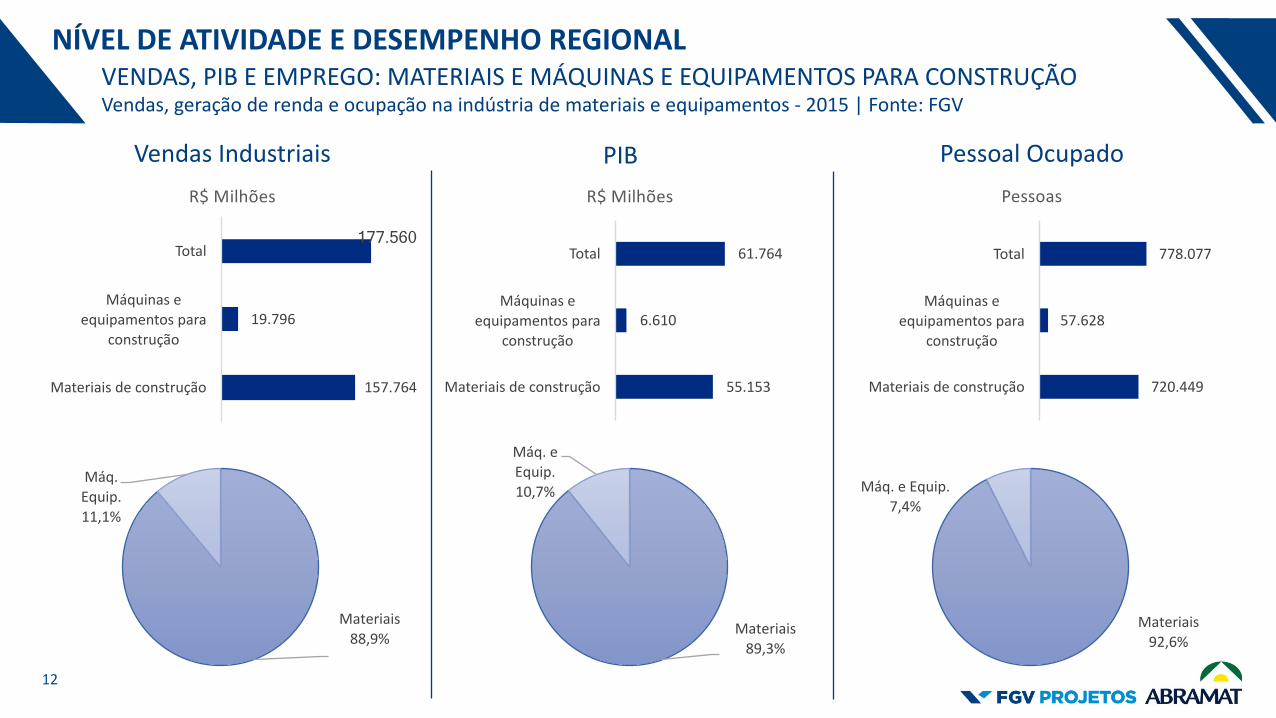

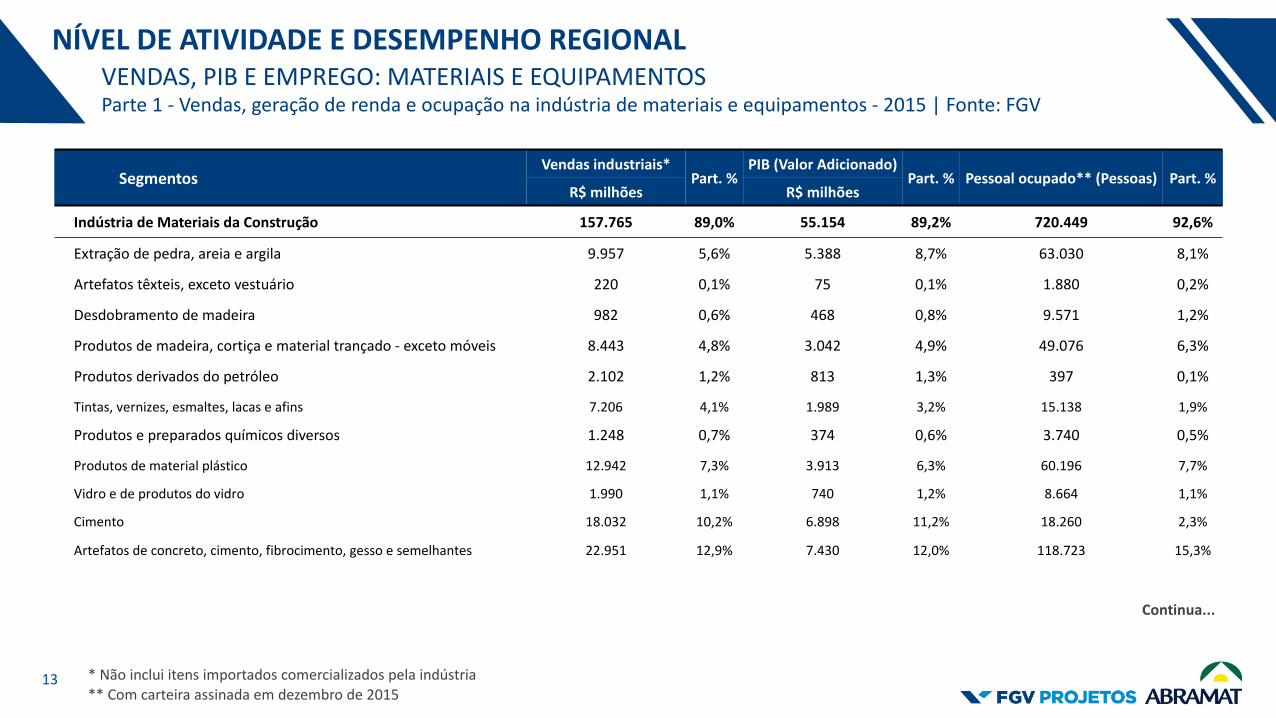

OvalordasvendasdaindústriademateriaisdeconstruçãofoideR$157bilhões.JáossegmentosdemáquinaseequipamentosfaturaramcercadeR$20bilhões

VarejodeMateriais OvalortotaldasvendasdemateriaisdeconstruçãonocomércioalcançouR$129,6bilhões.Nacomparaçãocomoanoanterior,houvequedanominalde2,4%

DesempenhoRegionaldoComércio

Ovalordasvendasnocomérciocaiuemquasetodasasregiõesgeográficas;apenasnaregiãoSuloresultadofoipositivo.AmaiorquedaocorreunoCentroOeste(-5,1%).

DesempenhoRegionaldasVendasIndustrias

Asvendasindustriaiscaíramemtermosnominaisemtodasascincoregiões.OspioresdesempenhosocorreramnoNorte(7,7%)enoSudeste(6,3%)

Emprego Aindústriabrasileirademateriaiseequipamentosparaconstruçãoempregoupoucomaisde778milpessoas,oquerepresentouumaquedade8,5%emrelaçãoa2014

ComércioExterior OdéficitdabalançacomercialdemateriaiseequipamentosparaconstruçãopassoudeUS$3bilhõesem2014paraUS$1,7bilhão

PRODUÇÃODEMATERIAISDECONSTRUÇÃOADINÂMICASETORIAL

NÍVELDEATIVIDADEEDESEMPENHOREGIONAL

CONSIDERAÇÕESFINAIS

4

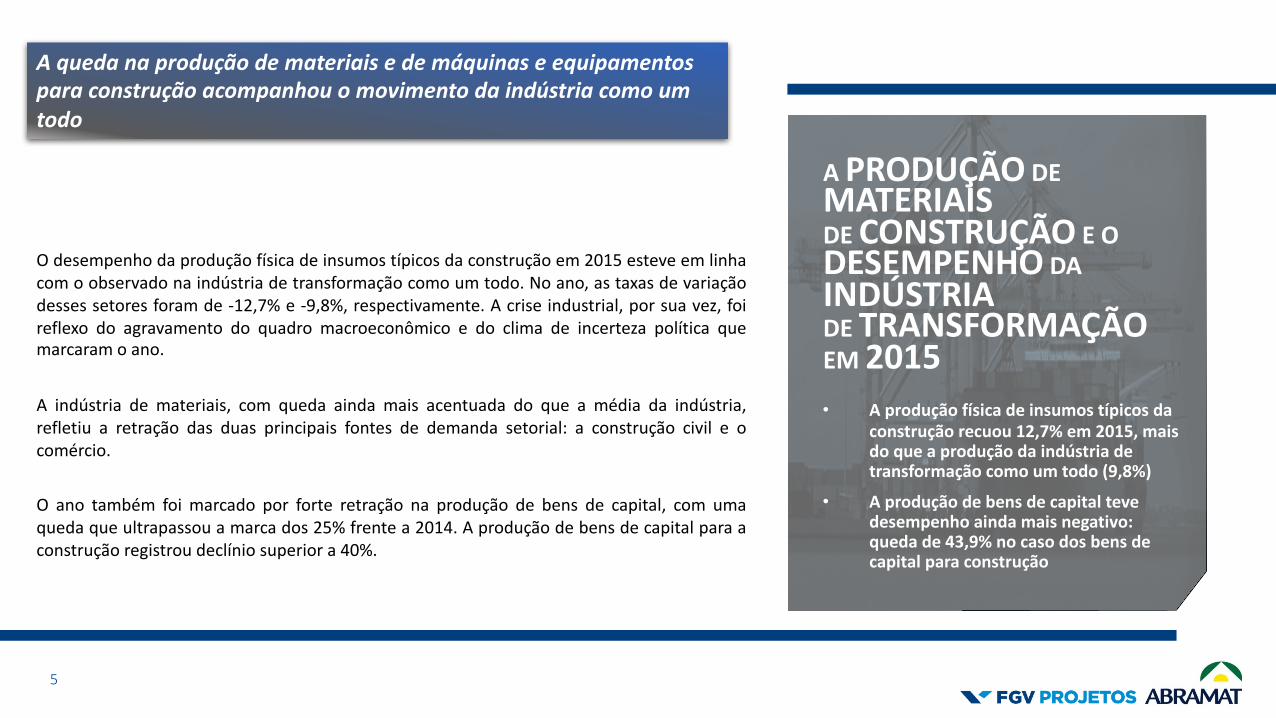

• Aproduçãofísicadeinsumostípicosdaconstruçãorecuou12,7%em2015,maisdoqueaproduçãodaindústriadetransformaçãocomoumtodo(9,8%)

• Aproduçãodebensdecapitaltevedesempenhoaindamaisnegativo:quedade43,9%nocasodosbensdecapitalparaconstrução

APRODUÇÃODEMATERIAISDECONSTRUÇÃO EODESEMPENHODAINDÚSTRIADETRANSFORMAÇÃOEM2015

O desempenho da produção física de insumos típicos da construção em 2015 esteve em linhacom o observado na indústria de transformação como um todo. No ano, as taxas de variaçãodesses setores foram de -12,7% e -9,8%, respectivamente. A crise industrial, por sua vez, foireflexo do agravamento do quadro macroeconômico e do clima de incerteza política quemarcaram o ano.

A indústria de materiais, com queda ainda mais acentuada do que a média da indústria,refletiu a retração das duas principais fontes de demanda setorial: a construção civil e ocomércio.

O ano também foi marcado por forte retração na produção de bens de capital, com umaqueda que ultrapassou a marca dos 25% frente a 2014. A produção de bens de capital para aconstrução registrou declínio superior a 40%.

5

Aquedanaproduçãodemateriaisedemáquinaseequipamentosparaconstruçãoacompanhouomovimentodaindústriacomoumtodo

PRODUÇÃODEMATERIAISDECONSTRUÇÃO

ADINÂMICASETORIALNÍVELDEATIVIDADEEDESEMPENHOREGIONAL

CONSIDERAÇÕESFINAIS

6

7

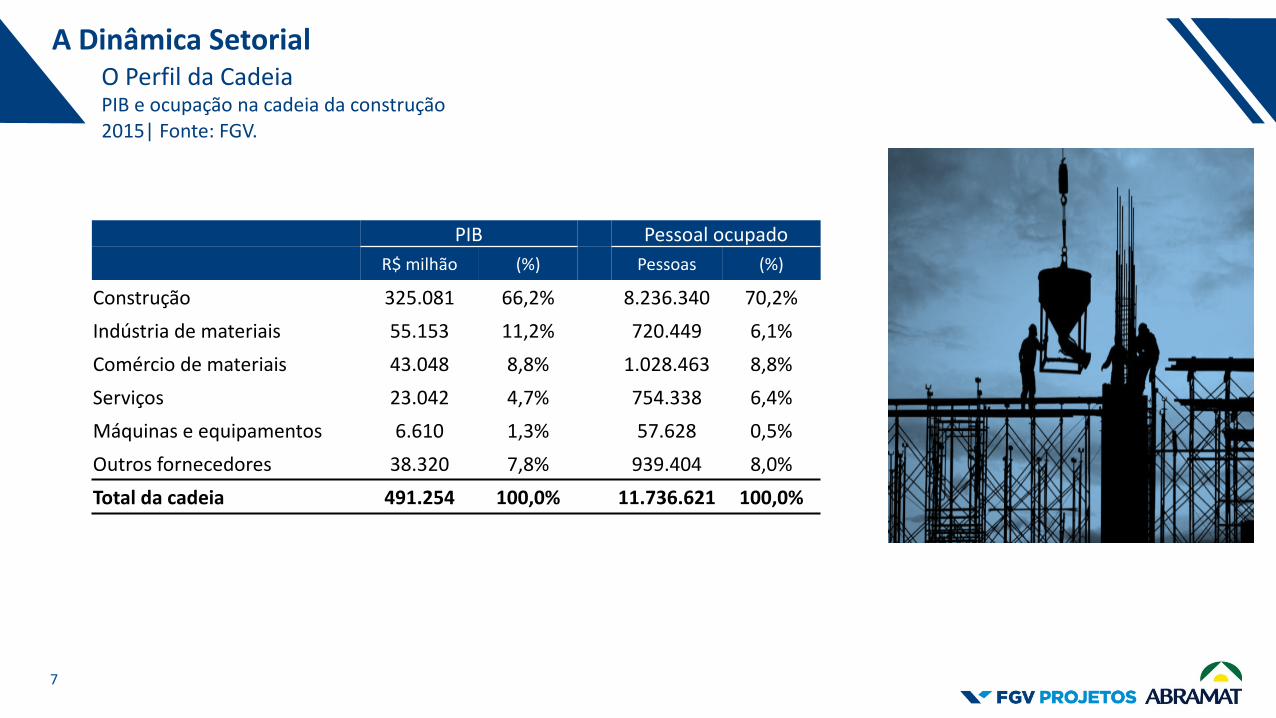

ADinâmicaSetorial

PIBeocupaçãonacadeiadaconstruçãoOPerfildaCadeia

2015|Fonte:FGV.

PIB PessoalocupadoR$milhão (%) Pessoas (%)

Construção 325.081 66,2% 8.236.340 70,2%Indústriademateriais 55.153 11,2% 720.449 6,1%Comérciodemateriais 43.048 8,8% 1.028.463 8,8%Serviços 23.042 4,7% 754.338 6,4%Máquinaseequipamentos 6.610 1,3% 57.628 0,5%Outrosfornecedores 38.320 7,8% 939.404 8,0%Totaldacadeia 491.254 100,0% 11.736.621 100,0%

8

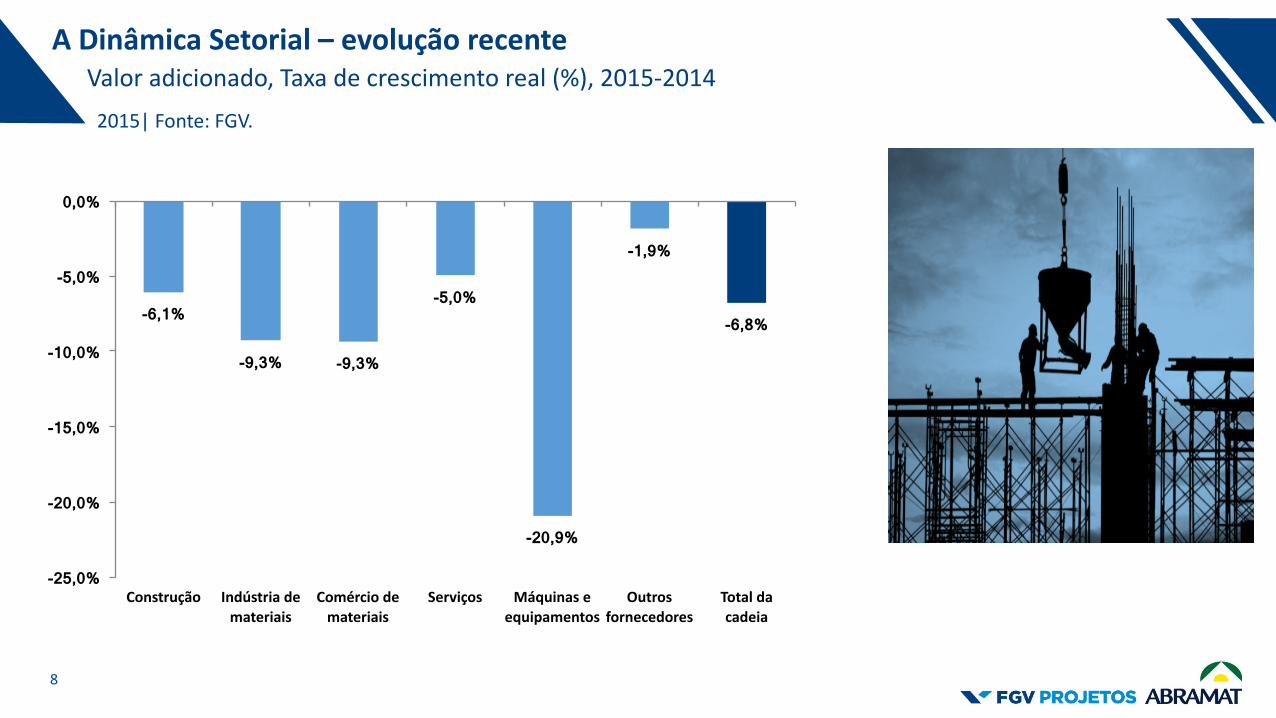

ADinâmicaSetorial– evoluçãorecenteValoradicionado,Taxadecrescimentoreal(%),2015-20142015|Fonte:FGV.

-6,1%

-9,3% -9,3%

-5,0%

-20,9%

-1,9%

-6,8%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

Construção Indústriademateriais

Comérciodemateriais

Serviços Máquinaseequipamentos

Outrosfornecedores

Totaldacadeia

• Aparticipaçãodasfamíliasenquantodestinofinaldaproduçãodemateriaisdeconstruçãocaiuem2015

• Aimportânciadocomércioexterior(tantoexportaçõesquantoimportações)cresceu

• Aparticipaçãodasimportaçõesnaofertatotalsofreuinfluênciadaaltadataxadecâmbioqueaumentoseuvaloremreais

ADINÂMICA SETORIAL:CANAISDEDISTRIBUIÇÃO

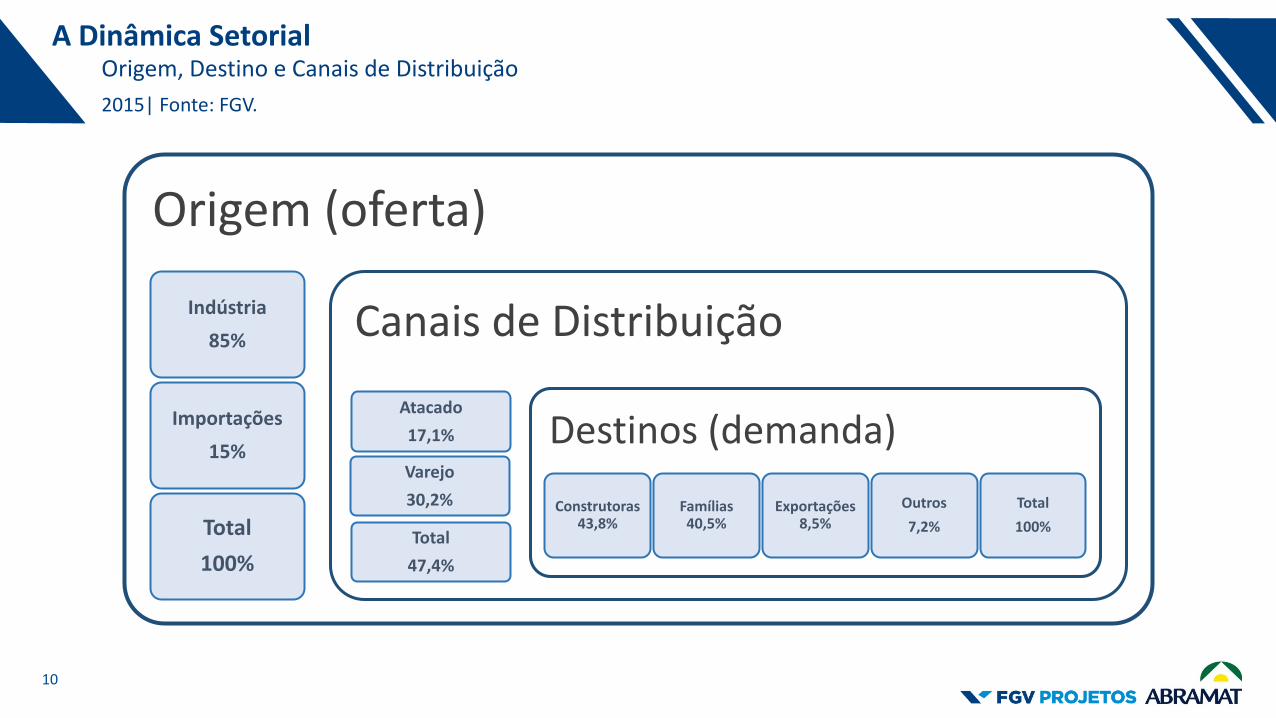

O perfil da distribuição da produção de materiais de construção sofreu poucas alterações em2015 frente ao padrão dos anos anteriores.

A participação das importações na oferta local foi da ordem de 15%, enquanto a indústrianacional respondeu pelos restantes 85%. Desse total (importações + produção nacional),pouco mais de 47% escoaram pelo comércio, sendo cerca de 30% pelo varejo e 17% peloatacado.

No que se refere à demanda final, as construtoras absorveram quase 44% da oferta, seguidaspelas famílias (40,5%). A participação das exportações enquanto destino final da produção foide 8,5% e outros compradores (empresas, condomínios, prefeituras, prédios públicos etc)adquiriram cerca de 7% da produção. Na comparação com 2014, merecem destaque:

Ø A redução da parcela relativa ao consumo das famílias (45,6% naquele ano);Ø O crescimento da parcela das exportações (6,9% em 2014); eØ O crescimento da parcela das importações (11,6% em 2014).

O último fator reflete a alta da taxa de câmbio, uma vez que a participação de cadacomponente é estimada em reais correntes e não em dólares.

9

10

ADinâmicaSetorial

2015|Fonte:FGV.

Origem,DestinoeCanaisdeDistribuição

Origem(oferta)

Indústria85%

Importações15%

Total100%

CanaisdeDistribuição

Atacado17,1%

Varejo30,2%

Total47,4%

Destinos(demanda)Construtoras

43,8%Famílias40,5%

Exportações8,5%

Outros7,2%

Total100%

PRODUÇÃODEMATERIAISDECONSTRUÇÃO

ADINÂMICASETORIAL

NÍVELDEATIVIDADEEDESEMPENHOREGIONALCONSIDERAÇÕESFINAIS

11

12

NÍVELDEATIVIDADEEDESEMPENHOREGIONAL

Vendas,geraçãoderendaeocupaçãonaindústriademateriaiseequipamentos- 2015|Fonte:FGVVENDAS,PIBEEMPREGO:MATERIAISEMÁQUINASEEQUIPAMENTOSPARACONSTRUÇÃO

157.764

19.796

177.560

Materiaisdeconstrução

Máquinaseequipamentospara

construção

Total

R$Milhões

Materiais88,9%

Máq.Equip.11,1%

55.153

6.610

61.764

Materiaisdeconstrução

Máquinaseequipamentospara

construção

Total

R$Milhões

Materiais89,3%

Máq.eEquip.10,7%

720.449

57.628

778.077

Materiaisdeconstrução

Máquinaseequipamentospara

construção

Total

Pessoas

Materiais92,6%

Máq.eEquip.7,4%

VendasIndustriais PIB PessoalOcupado

13

NÍVELDEATIVIDADEEDESEMPENHOREGIONAL

Parte1- Vendas,geraçãoderendaeocupaçãonaindústriademateriaiseequipamentos- 2015|Fonte:FGVVENDAS,PIBEEMPREGO:MATERIAISEEQUIPAMENTOS

*Nãoincluiitensimportadoscomercializadospelaindústria**Comcarteiraassinadaemdezembrode2015

SegmentosVendasindustriais*

Part.%PIB(ValorAdicionado)

Part.% Pessoalocupado**(Pessoas) Part.%R$milhões R$milhões

IndústriadeMateriaisdaConstrução 157.765 89,0% 55.154 89,2% 720.449 92,6%

Extraçãodepedra,areiaeargila 9.957 5,6% 5.388 8,7% 63.030 8,1%

Artefatostêxteis,excetovestuário 220 0,1% 75 0,1% 1.880 0,2%

Desdobramentodemadeira 982 0,6% 468 0,8% 9.571 1,2%

Produtosdemadeira,cortiçaematerialtrançado- excetomóveis 8.443 4,8% 3.042 4,9% 49.076 6,3%

Produtosderivadosdopetróleo 2.102 1,2% 813 1,3% 397 0,1%

Tintas,vernizes,esmaltes,lacaseafins 7.206 4,1% 1.989 3,2% 15.138 1,9%

Produtosepreparadosquímicosdiversos 1.248 0,7% 374 0,6% 3.740 0,5%

Produtosdematerialplástico 12.942 7,3% 3.913 6,3% 60.196 7,7%

Vidroedeprodutosdovidro 1.990 1,1% 740 1,2% 8.664 1,1%

Cimento 18.032 10,2% 6.898 11,2% 18.260 2,3%

Artefatosdeconcreto,cimento,fibrocimento,gessoesemelhantes 22.951 12,9% 7.430 12,0% 118.723 15,3%

Continua...

14

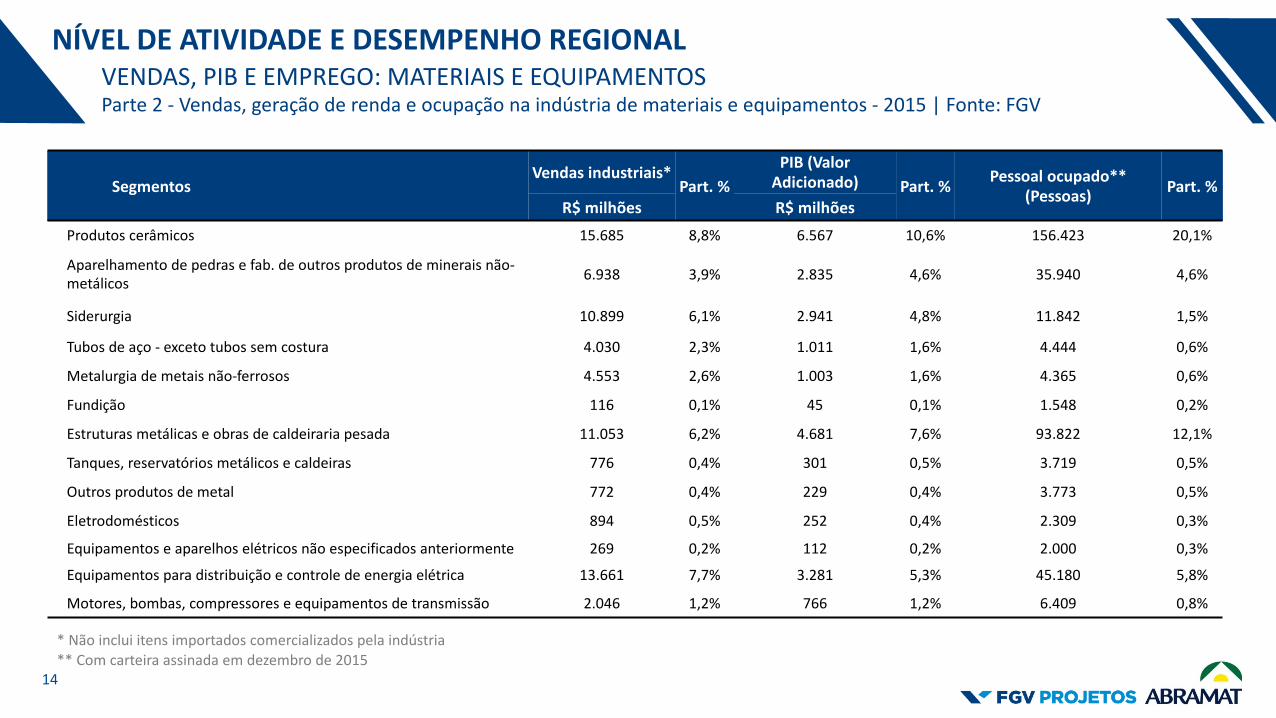

NÍVELDEATIVIDADEEDESEMPENHOREGIONAL

Parte2- Vendas,geraçãoderendaeocupaçãonaindústriademateriaiseequipamentos- 2015|Fonte:FGVVENDAS,PIBEEMPREGO:MATERIAISEEQUIPAMENTOS

*Nãoincluiitensimportadoscomercializadospelaindústria**Comcarteiraassinadaemdezembrode2015

SegmentosVendasindustriais*

Part.%PIB(ValorAdicionado) Part.% Pessoalocupado**

(Pessoas) Part.%R$milhões R$milhões

Produtoscerâmicos 15.685 8,8% 6.567 10,6% 156.423 20,1%

Aparelhamentodepedrasefab.deoutrosprodutosdemineraisnão-metálicos 6.938 3,9% 2.835 4,6% 35.940 4,6%

Siderurgia 10.899 6,1% 2.941 4,8% 11.842 1,5%

Tubosdeaço- excetotubossemcostura 4.030 2,3% 1.011 1,6% 4.444 0,6%

Metalurgiademetaisnão-ferrosos 4.553 2,6% 1.003 1,6% 4.365 0,6%

Fundição 116 0,1% 45 0,1% 1.548 0,2%

Estruturasmetálicaseobrasdecaldeirariapesada 11.053 6,2% 4.681 7,6% 93.822 12,1%

Tanques,reservatóriosmetálicosecaldeiras 776 0,4% 301 0,5% 3.719 0,5%

Outrosprodutosdemetal 772 0,4% 229 0,4% 3.773 0,5%

Eletrodomésticos 894 0,5% 252 0,4% 2.309 0,3%

Equipamentoseaparelhoselétricosnãoespecificadosanteriormente 269 0,2% 112 0,2% 2.000 0,3%

Equipamentosparadistribuiçãoecontroledeenergiaelétrica 13.661 7,7% 3.281 5,3% 45.180 5,8%

Motores,bombas,compressoreseequipamentosdetransmissão 2.046 1,2% 766 1,2% 6.409 0,8%

15

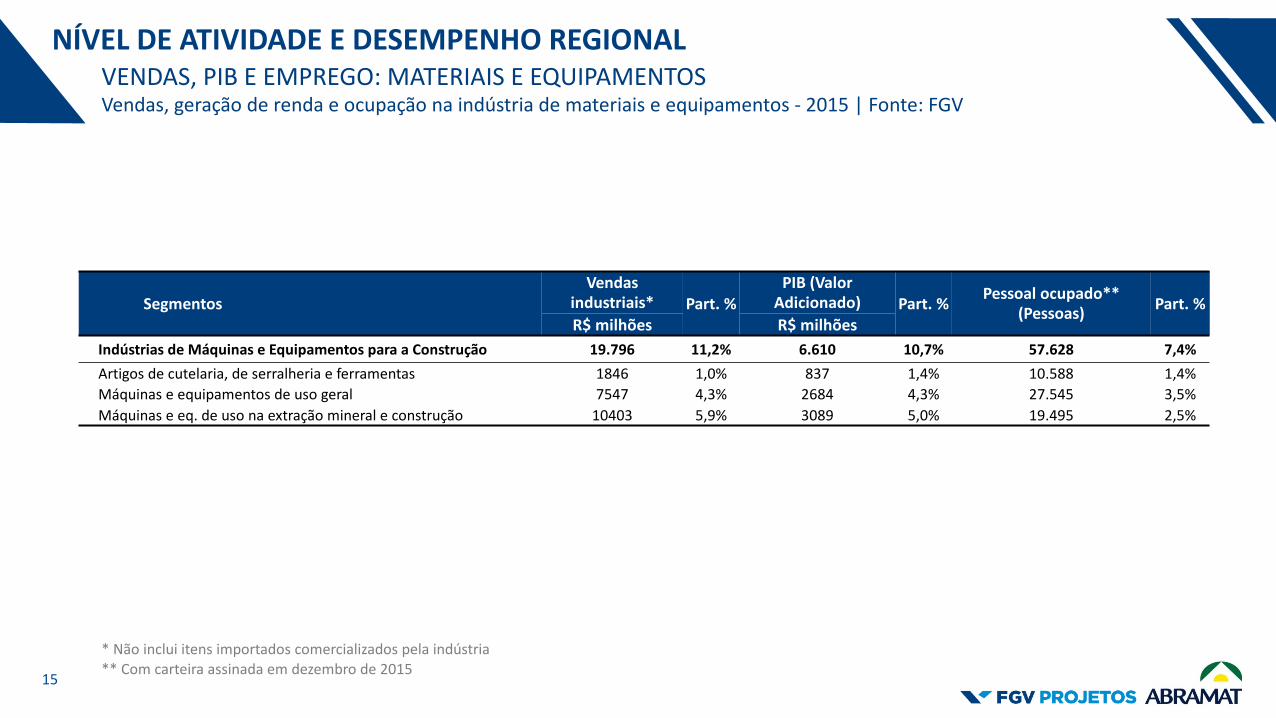

NÍVELDEATIVIDADEEDESEMPENHOREGIONAL

Vendas,geraçãoderendaeocupaçãonaindústriademateriaiseequipamentos- 2015|Fonte:FGVVENDAS,PIBEEMPREGO:MATERIAISEEQUIPAMENTOS

*Nãoincluiitensimportadoscomercializadospelaindústria**Comcarteiraassinadaemdezembrode2015

SegmentosVendas

industriais* Part.%PIB(ValorAdicionado) Part.% Pessoalocupado**

(Pessoas) Part.%R$milhões R$milhões

IndústriasdeMáquinaseEquipamentosparaaConstrução 19.796 11,2% 6.610 10,7% 57.628 7,4%Artigosdecutelaria,deserralheriaeferramentas 1846 1,0% 837 1,4% 10.588 1,4%Máquinaseequipamentosdeusogeral 7547 4,3% 2684 4,3% 27.545 3,5%Máquinaseeq.deusonaextraçãomineraleconstrução 10403 5,9% 3089 5,0% 19.495 2,5%

16

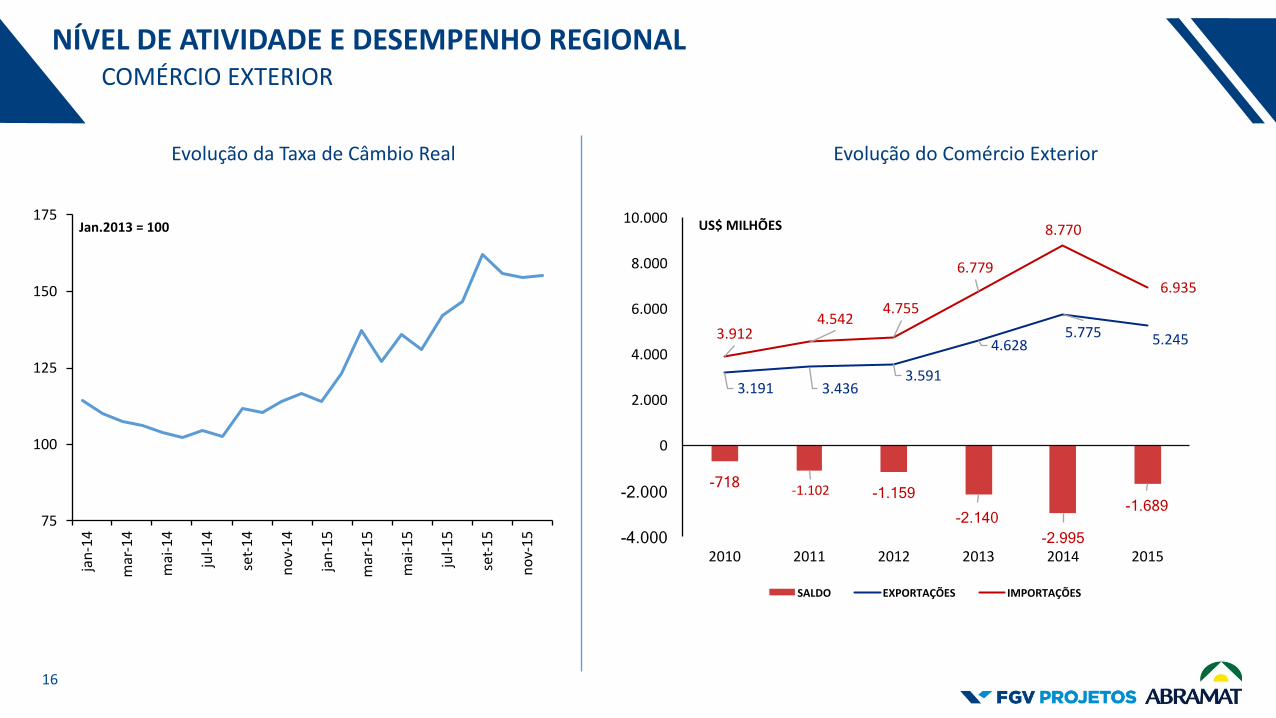

NÍVELDEATIVIDADEEDESEMPENHOREGIONAL

EvoluçãodaTaxadeCâmbioReal

COMÉRCIOEXTERIOR

EvoluçãodoComércioExterior

-718 -1.102 -1.159 -2.140

-2.995

-1.689

3.191 3.4363.591

4.6285.775 5.2453.912

4.5424.755

6.779

8.770

6.935

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

2010 2011 2012 2013 2014 2015

SALDO EXPORTAÇÕES IMPORTAÇÕES

US$MILHÕES

75

100

125

150

175

jan-14

mar-14

mai-14

jul-1

4

set-1

4

nov-14

jan-15

mar-15

mai-15

jul-1

5

set-1

5

nov-15

Jan.2013=100

PRODUÇÃODEMATERIAISDECONSTRUÇÃO

ADINÂMICASETORIAL

NÍVELDEATIVIDADEEDESEMPENHOREGIONAL

CONSIDERAÇÕESFINAIS

17

CONSIDERAÇÕESFINAIS:

ARETOMADADAATIVIDADEEOFUTURODAINDÚSTRIA DEMATERIAISEEQUIPAMENTOS

A atividade industrial brasileira tem vivido desafios sucessivos. A concorrência dasimportações, o peso da estrutura tributária, a recessão e as mudanças tecnológicas sãoalguns dos principais componentes desse quadro. No caso específica da indústria de materiaise equipamentos para a construção, a intensidade do ciclo setorial eleva o nível dessesdesafios.

Depois de resultados tão negativos em 2015, é preciso trabalhar no sentido de que arecuperação comece o quanto antes. Os números de 2016 apontam para nova retração, masjá se vislumbra uma retomada. O pior da crise econômica e da incerteza política parece terficado para trás, mas é preciso lançar um olhar cauteloso adiante. A recuperação setorialdependerá tanto de políticas públicas (no caso da habitação e da infraestrutura) quanto darecuperação dos níveis de emprego e renda (no caso das vendas no comércio).

As expectativas de mercado sugerem que esse será um movimento lento. Em termos deperspectivas, o consumo das famílias e, portanto, as vendas de materiais no comércio tendema ser o elemento mais ágil de recuperação. Mas a habitação e a infraestrutura serãofundamentais para dar novos contornos ao horizonte da indústria brasileira de materiais eequipamentos para a construção.

18

FICHATÉCNICACoordenadorGeral RobsonGonçalves

CoordenadoraAdjunta AnaMariaCastelo

CorpoTécnico AnaPaulaRamos

AndréadePaiva

CarolinaNour

MarcoBrancher

RenataMichalani

RobertoAragão

SofiaRamos

19

GERAR , T RANSM I T I R E A P L I CAR CONHEC IMENTO PARA O

DES ENVOLV IMENTO ECONÔM ICO E SOC I A L DO BRA S I L

20

CONTRIBUIRPARAAEXCELÊNCIADASORGANIZAÇÕESPÚBLICASEEMPRESARIAIS,EPARAODESENVOLVIMENTODOPAÍSATRAVÉSDAGERAÇÃOEAPLICAÇÃODOCONHECIMENTOADQUIRIDONASESCOLASEINSTITUTOSDAFUNDAÇÃOGETULIOVARGAS

21

![Apresentação Cerâmicas Inap [Modo de Compatibilidade] · Materiais Cerâmicos Materiais cerâmicos são inorgânicos formados ... Abrasivos: Parte da indústria de abrasivos, por](https://img.document.onl/doc/110x75/5beb518e09d3f28d5d8c470f/apresentacao-ceramicas-inap-modo-de-compatibilidade-materiais-ceramicos.jpg)