Embed Size (px)

Citation preview

Perspectivas del Mercado del Perspectivas del Mercado del

CobreCobre

Alfonso González Z.Alfonso González Z.ConsultorConsultor

Santiago, 13 de Agosto 2008Santiago, 13 de Agosto 2008

TemarioTemario

Producción mundial de cobre de minaProducción mundial de cobre de mina

Mercado del concentrado de cobreMercado del concentrado de cobre

–– Cargos de tratamiento y refinaciónCargos de tratamiento y refinación

Mercado del cobre refinadoMercado del cobre refinado

–– Precio del cobrePrecio del cobre

ConclusionesConclusiones

Perspectivas del Mercado del CobrePerspectivas del Mercado del Cobre

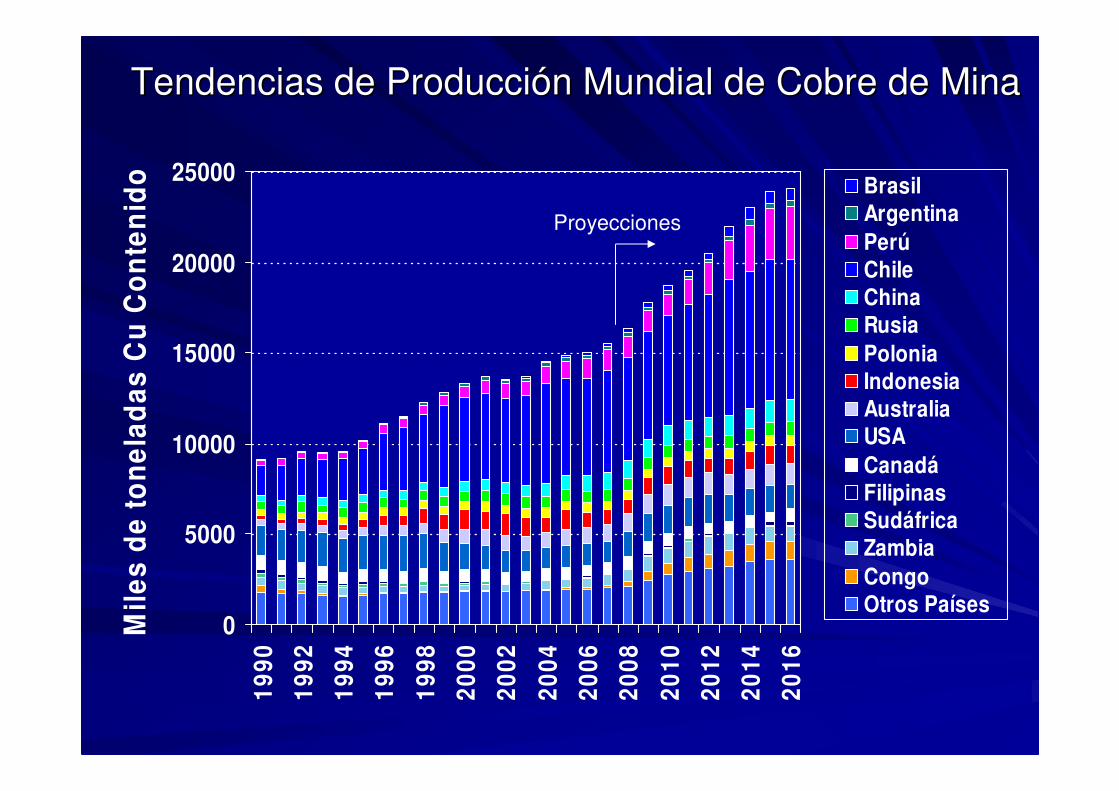

Tendencias de Producción Mundial de Cobre de MinaTendencias de Producción Mundial de Cobre de Mina

Forecast

0

5000

10000

15000

20000

25000

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

Mil

es

de

to

ne

lad

as

Cu

Co

nte

nid

o BrasilArgentina

PerúChileChinaRusia

PoloniaIndonesiaAustraliaUSA

CanadáFilipinasSudáfricaZambia

CongoOtros Países

Proyecciones

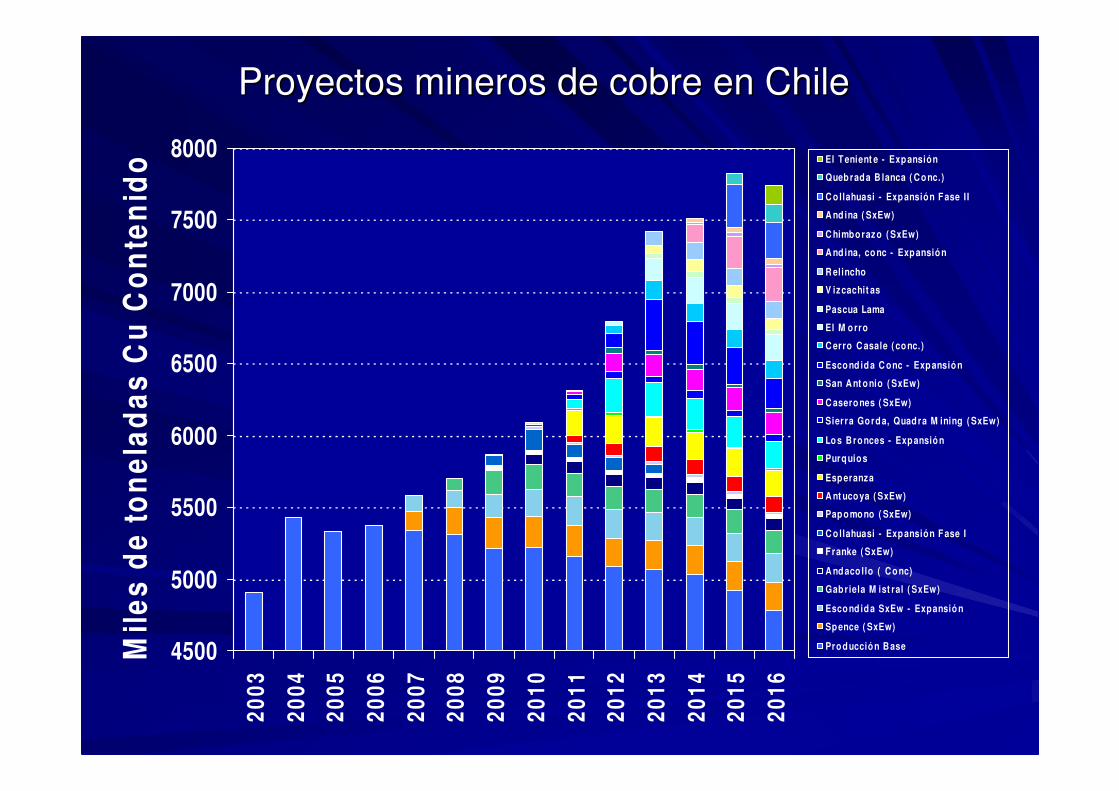

Proyectos mineros de cobre en ChileProyectos mineros de cobre en Chile

Forecast

4500

5000

5500

6000

6500

7000

7500

8000

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Mil

es

de

to

ne

lad

as

Cu

Co

nte

nid

o El T enient e - Exp ansión

Queb rad a B lanca ( C o nc.)

C o llahuasi - Exp ansión F ase I I

A nd ina ( SxEw)

C himbo razo ( SxEw)

A nd ina, co nc - Exp ansió n

R elincho

V izcachit as

Pascua Lama

El M o rro

C erro C asale ( co nc.)

Esco nd id a C onc - Exp ansió n

San A nt o nio ( SxEw)

C asero nes ( SxEw)

Sierra Go rd a, Quad ra M ining ( SxEw)

Lo s B ro nces - Exp ansió n

Purq uio s

Esp eranza

A nt uco ya ( SxEw)

Pap o mo no ( SxEw)

C o llahuasi - Exp ansión F ase I

F ranke ( SxEw)

A nd aco llo ( C o nc)

Gab r iela M ist ral ( SxEw)

Esco nd id a SxEw - Expansió n

Sp ence ( SxEw)

Pro d ucció n B ase

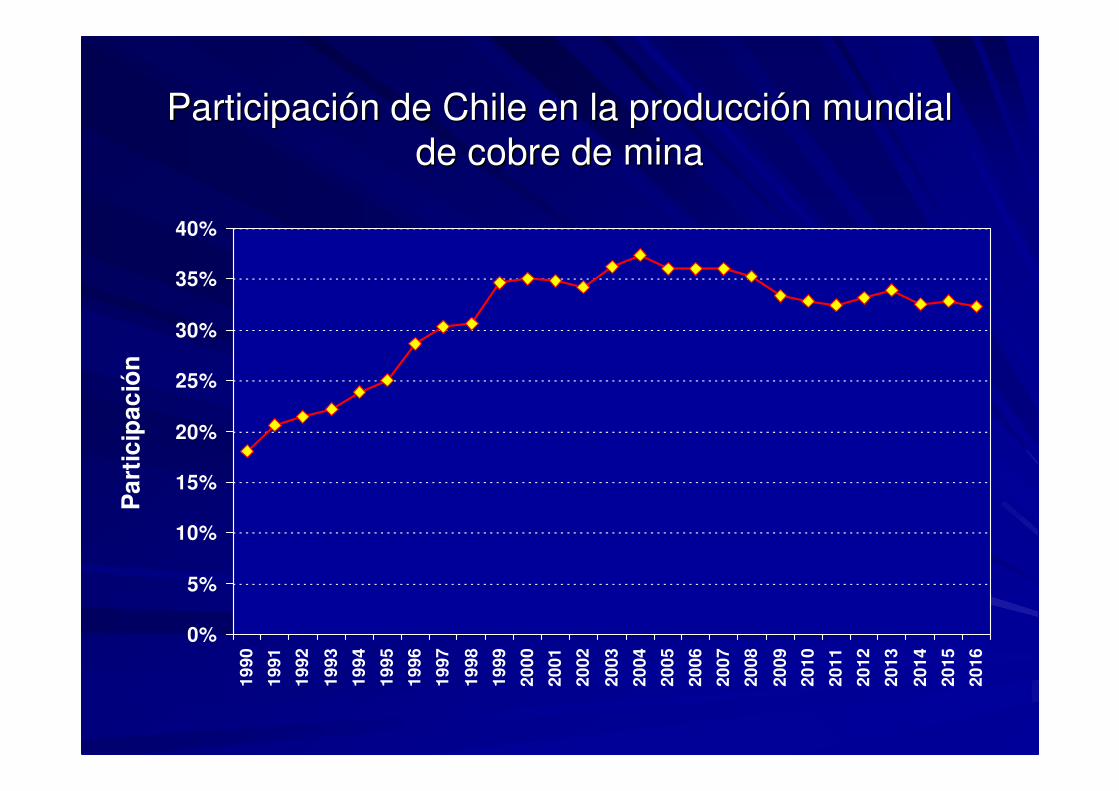

Participación de Chile en la producción mundial Participación de Chile en la producción mundial

de cobre de minade cobre de mina

Forecast

0%

5%

10%

15%

20%

25%

30%

35%

40%1

99

0

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Pa

rtic

ipa

ció

n

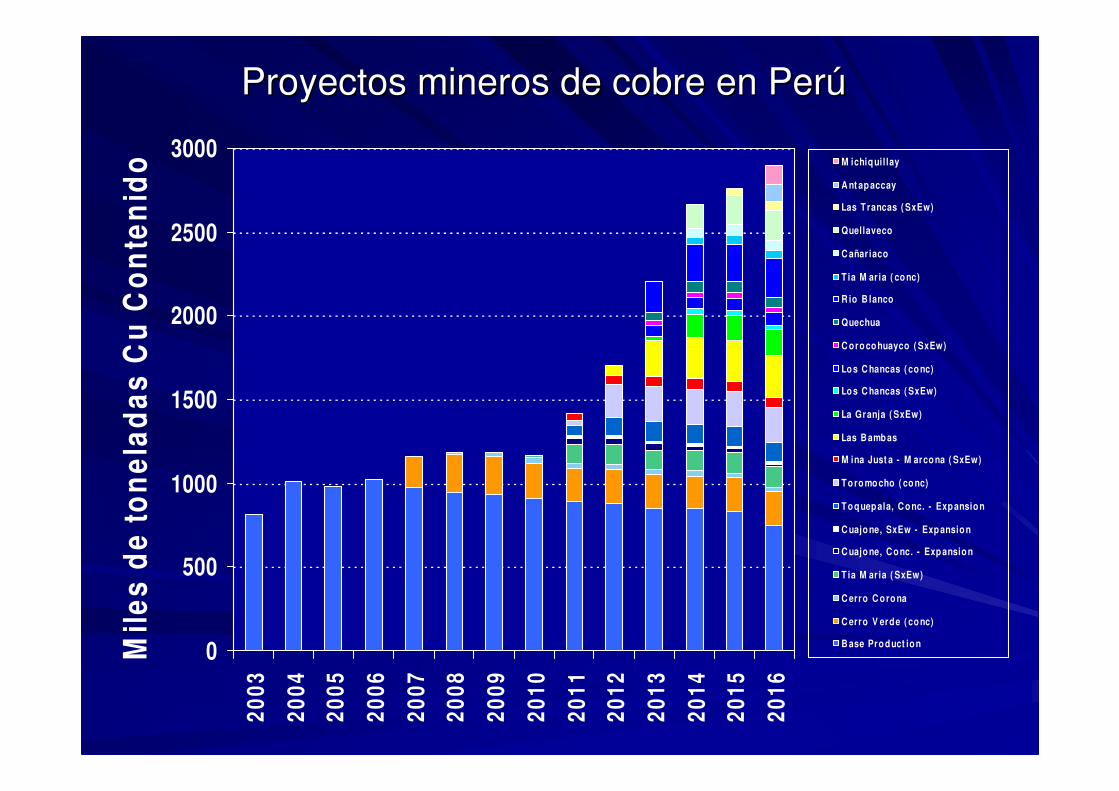

Proyectos mineros de cobre en PerúProyectos mineros de cobre en Perú

Forecast

0

500

1000

1500

2000

2500

3000

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Mil

es

de

to

ne

lad

as

Cu

Co

nte

nid

o M ichiq uil lay

A nt ap accay

Las T rancas ( SxEw)

Quellaveco

C añar iaco

T ia M ar ia ( co nc)

R io B lanco

Quechua

C oro co huayco ( SxEw)

Lo s C hancas ( co nc)

Lo s C hancas ( SxEw)

La Granja ( SxEw)

Las B amb as

M ina Just a - M arco na ( SxEw)

T o ro mo cho ( co nc)

T o q uep ala, C o nc. - Exp ansio n

C uajo ne, SxEw - Exp ansio n

C uajo ne, C o nc. - Exp ansio n

T ia M ar ia ( SxEw)

C erro C o ro na

C erro V erde ( co nc)

B ase Pro d uct io n

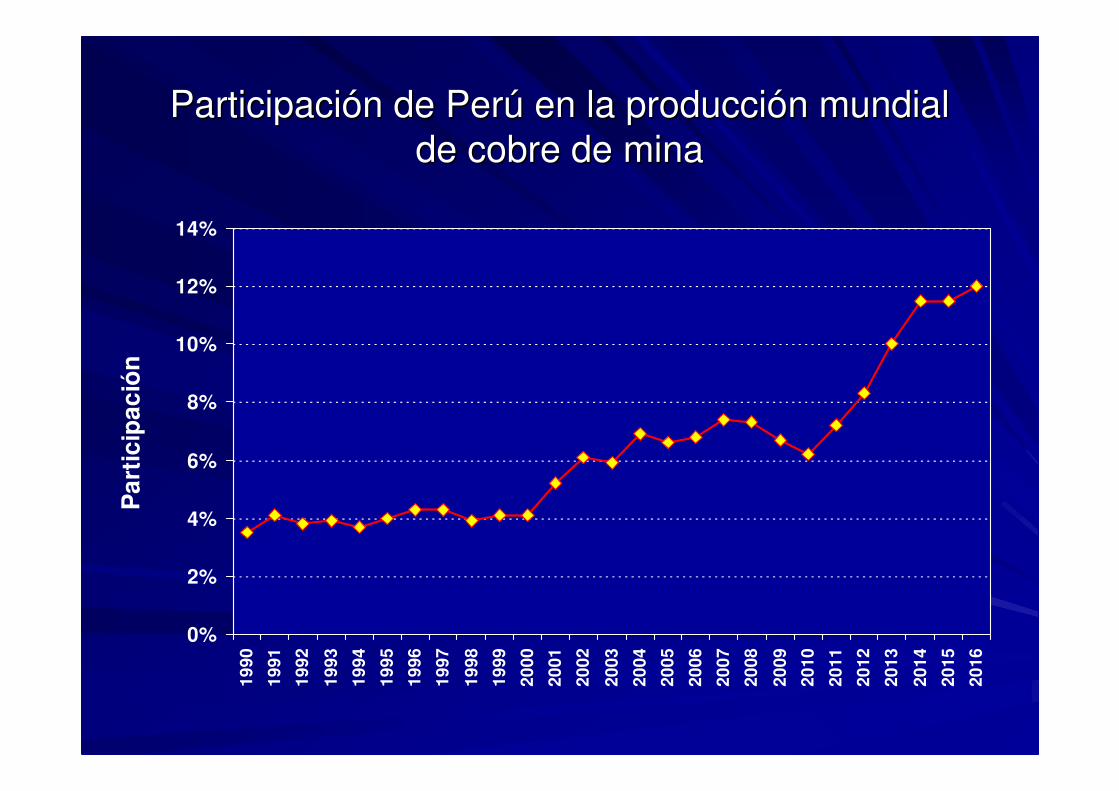

Participación de Perú en la producción mundial Participación de Perú en la producción mundial

de cobre de minade cobre de mina

Forecast

0%

2%

4%

6%

8%

10%

12%

14%1

99

0

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Pa

rtic

ipa

ció

n

Mercado del Concentrado de CobreMercado del Concentrado de Cobre

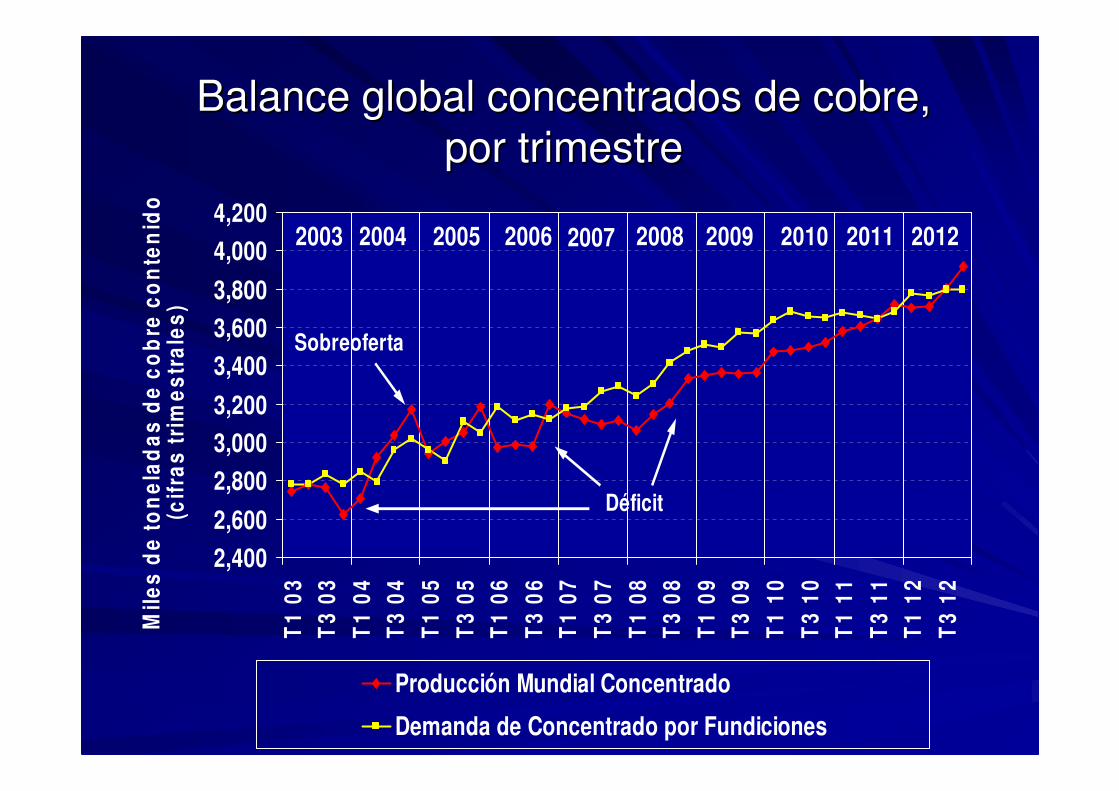

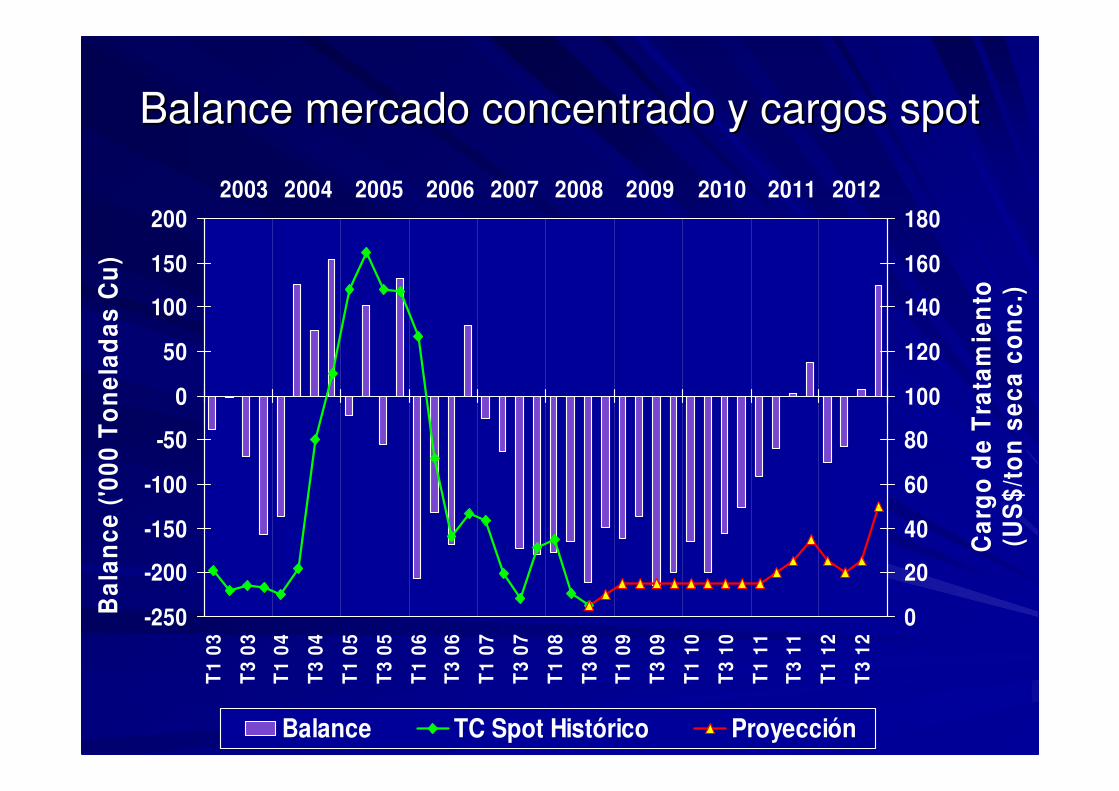

Sobreoferta de concentrado en 2004 y 2005Sobreoferta de concentrado en 2004 y 2005

–– Acumulación de más de 300.000 toneladas de Cu contenido que Acumulación de más de 300.000 toneladas de Cu contenido que no pudieron ser procesadas por falta de capacidad de fusiónno pudieron ser procesadas por falta de capacidad de fusión

Mercado del concentrado deficitario en 2006, 2007 y en lo Mercado del concentrado deficitario en 2006, 2007 y en lo que va corrido de 2008que va corrido de 2008

–– Cargos spot (corto plazo) Cargos spot (corto plazo) TCRCsTCRCs de tratamiento y refinación están de tratamiento y refinación están en niveles históricamente bajosen niveles históricamente bajos

–– Negociaciones de mediados de año se han cerrado a niveles algo Negociaciones de mediados de año se han cerrado a niveles algo inferiores al benchmark de fines de 2007, que fue de 50 US$/inferiores al benchmark de fines de 2007, que fue de 50 US$/dmtdmt y y 5c/5c/lblb

Déficit de concentrados puede durar varios añosDéficit de concentrados puede durar varios años

Incrementos de producción de cobre Incrementos de producción de cobre

de mina a nivel mundialde mina a nivel mundial

-200

0

200

400

600

800

1000

1200

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Mil

es d

e T

on

ela

das d

e C

ob

re

Concentrado Cátodos SxEw

(Aumentos de producción respecto de año anterior)

Balance global concentrados de cobre, Balance global concentrados de cobre,

por trimestrepor trimestre

2,400

2,600

2,800

3,000

3,200

3,400

3,600

3,800

4,000

4,200

T1

03

T3

03

T1

04

T3

04

T1

05

T3

05

T1

06

T3

06

T1

07

T3

07

T1

08

T3

08

T1

09

T3

09

T1

10

T3

10

T1

11

T3

11

T1

12

T3

12

Mil

es

de

to

ne

lad

as

de

co

bre

co

nte

nid

o(c

ifra

s t

rim

es

tra

les

)

Producción Mundial Concentrado

Demanda de Concentrado por Fundiciones

2003 2004 2005 2006 2007 2008 2009 2010

Sobreoferta

Déficit

20122011

Balance mercado concentrado y cargos spotBalance mercado concentrado y cargos spot

-250

-200

-150

-100

-50

0

50

100

150

200T

1 0

3

T3

03

T1

04

T3

04

T1

05

T3

05

T1

06

T3

06

T1

07

T3

07

T1

08

T3

08

T1

09

T3

09

T1

10

T3

10

T1

11

T3

11

T1

12

T3

12

Ba

lan

ce

('0

00

To

ne

lad

as

Cu

)

0

20

40

60

80

100

120

140

160

180

Ca

rgo

de

Tra

tam

ien

to(U

S$

/to

n s

ec

a c

on

c.)

Balance TC Spot Histórico Proyección

2003 2004 2005 2006 2007 2008 2009 2010 20122011

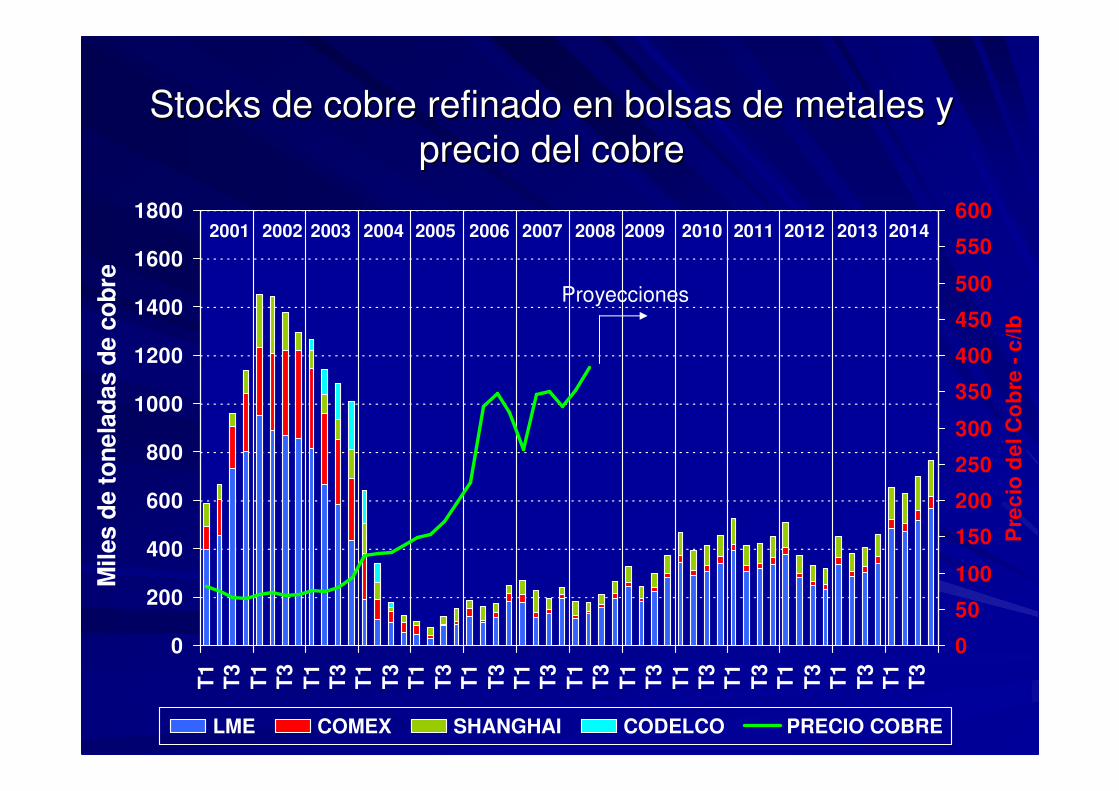

Tendencias recientes del mercado mundial Tendencias recientes del mercado mundial

de cobre refinado y precio del cobrede cobre refinado y precio del cobre

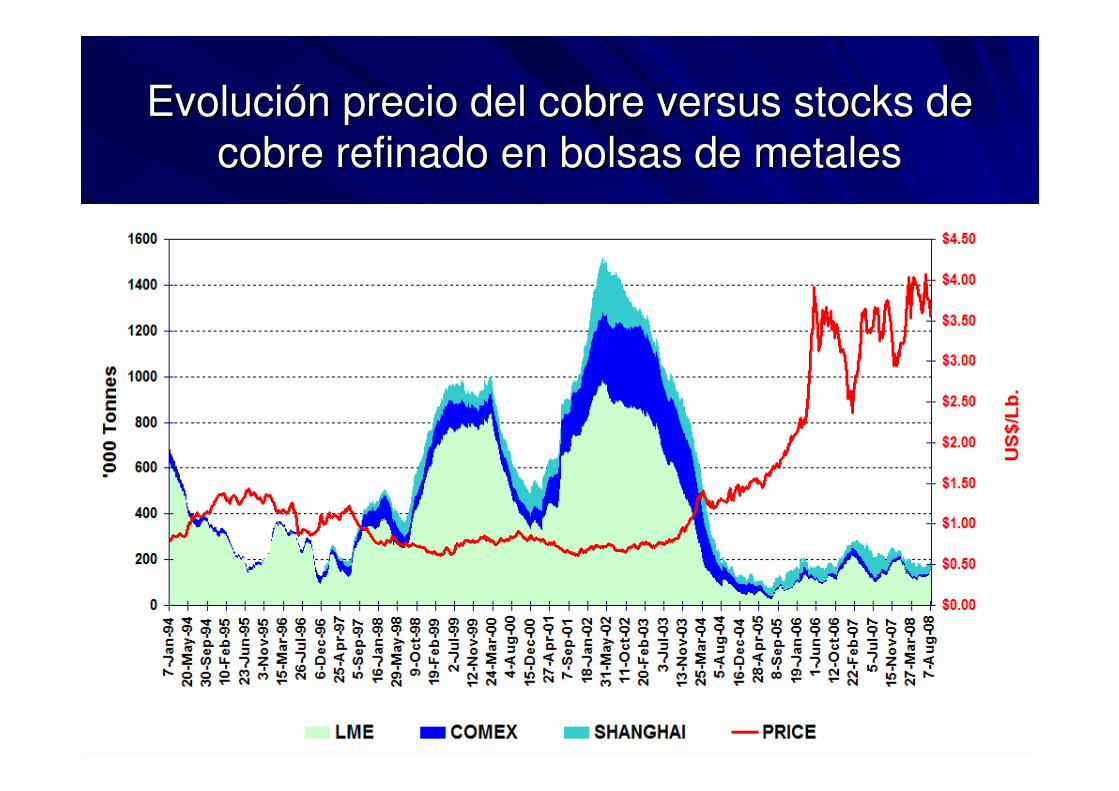

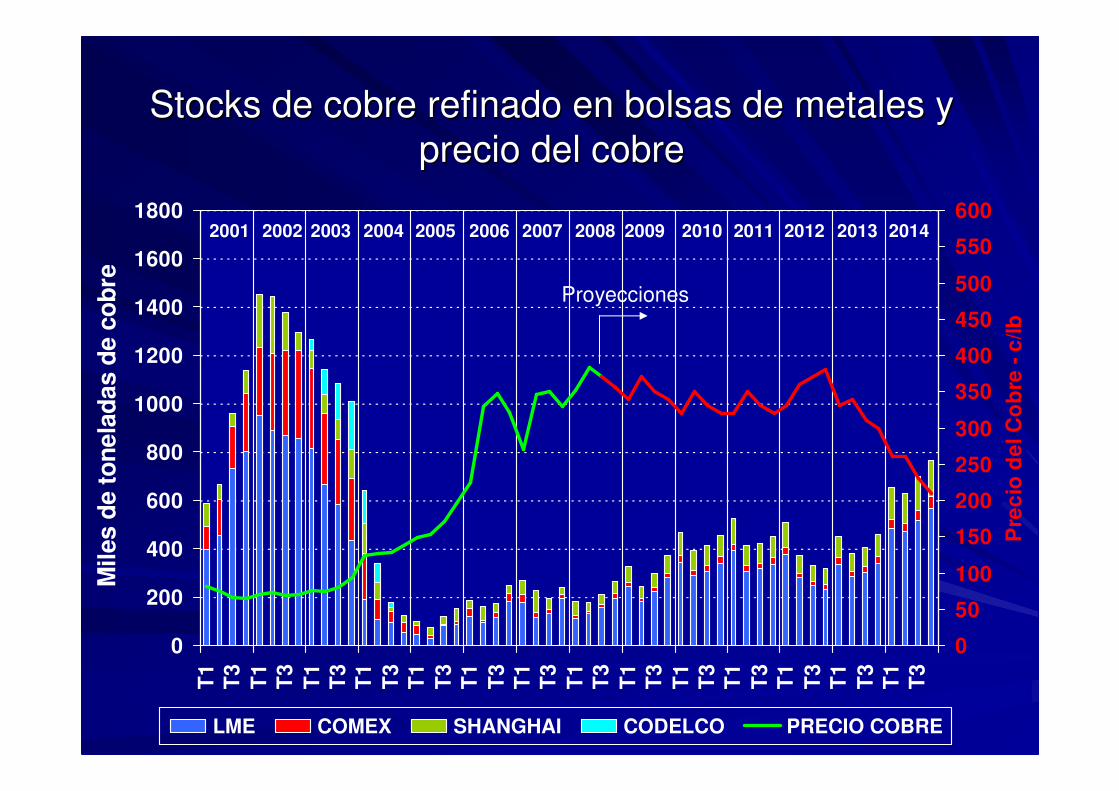

Debilitamiento del consumo de cobre en primer semestre Debilitamiento del consumo de cobre en primer semestre de 2088 ha sido acompañado por menor producción de de 2088 ha sido acompañado por menor producción de cobre refinado que la proyectada originalmente (menores cobre refinado que la proyectada originalmente (menores leyes de mineral procesado, huelgas, etc.)leyes de mineral procesado, huelgas, etc.)

Lo anterior ha permitido que los inventarios de cobre Lo anterior ha permitido que los inventarios de cobre refinado en bolsas de metales se mantengan en niveles refinado en bolsas de metales se mantengan en niveles muy bajosmuy bajos

El bajo nivel de stocks de cobre refinado y el El bajo nivel de stocks de cobre refinado y el debilitamiento del dólar frente a otras monedas han debilitamiento del dólar frente a otras monedas han mantenido el precio del cobre en niveles altos en mantenido el precio del cobre en niveles altos en comparación con otros metales, a pesar de los efectos comparación con otros metales, a pesar de los efectos de la crisis de la crisis subsub--primeprime

Evolución precio del cobre versus stocks de Evolución precio del cobre versus stocks de

cobre refinado en bolsas de metalescobre refinado en bolsas de metales

0

5000

10000

15000

20000

25000

30000

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

Mil

es

de

To

ne

lad

as

Cu

Co

nte

nid

o

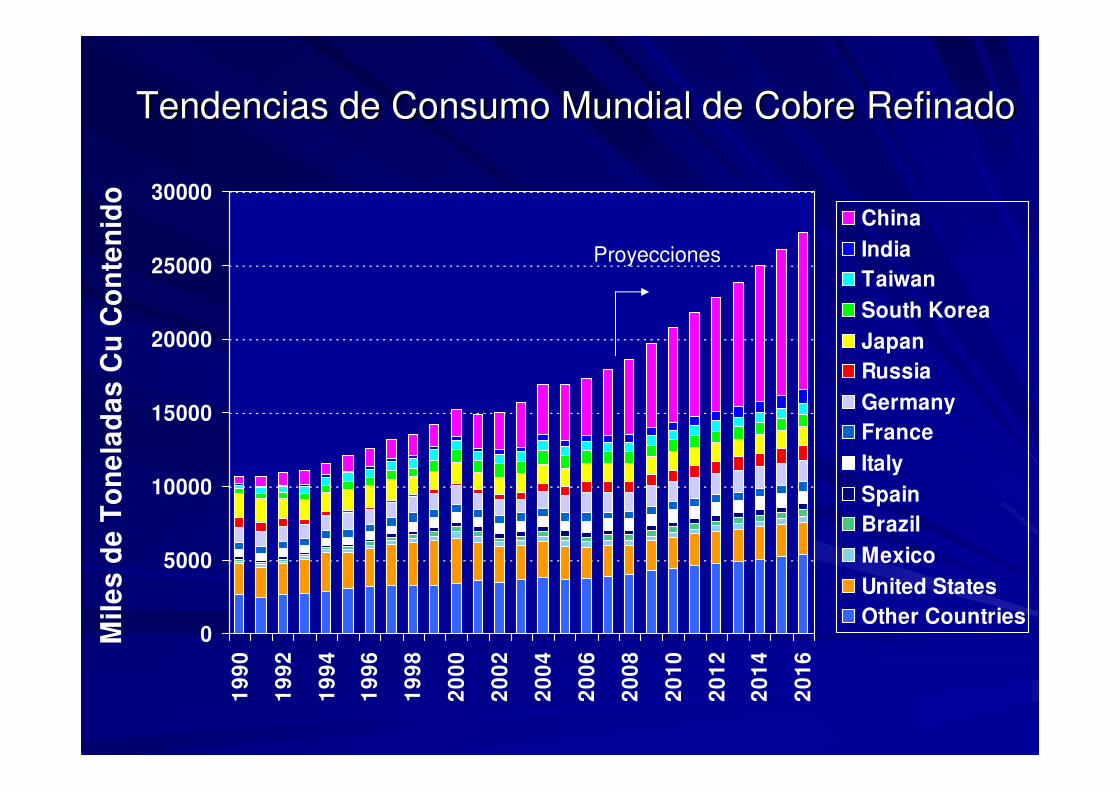

China

India

Taiwan

South Korea

Japan

Russia

Germany

France

Italy

Spain

Brazil

Mexico

United States

Other Countries

Tendencias de Consumo Mundial de Cobre RefinadoTendencias de Consumo Mundial de Cobre Refinado

Proyecciones

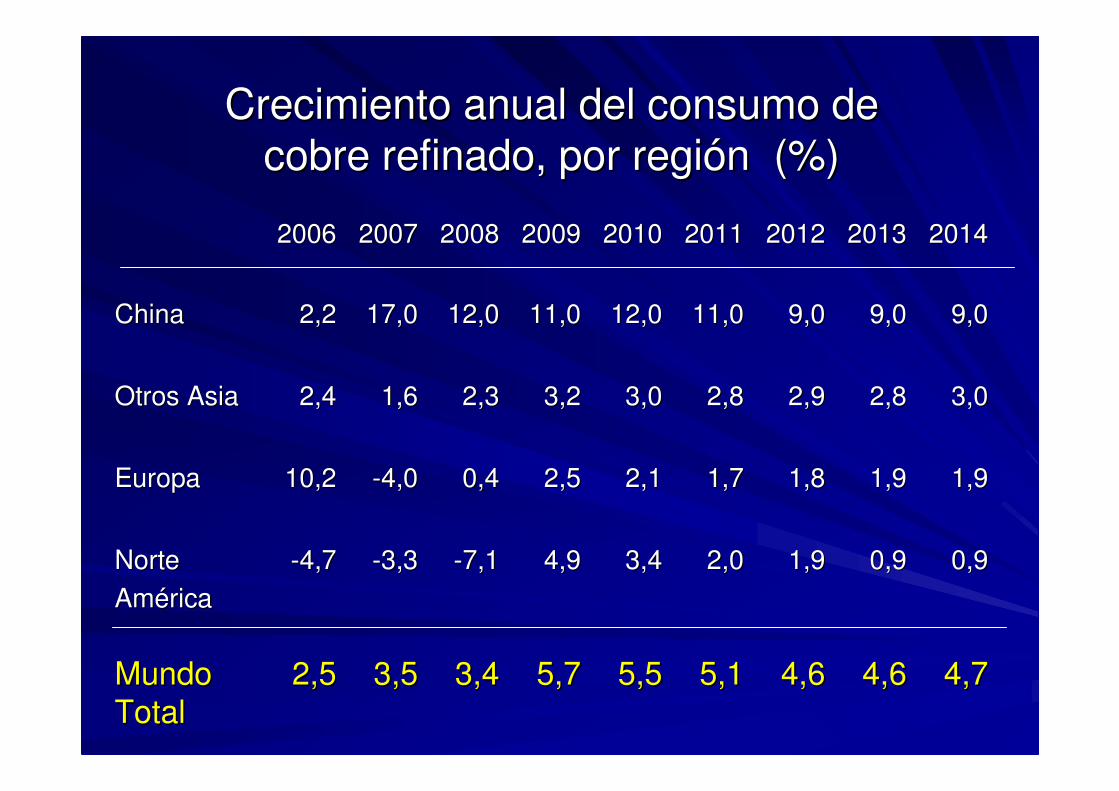

Crecimiento anual del consumo de Crecimiento anual del consumo de

cobre refinado, por región (%)cobre refinado, por región (%)

5,15,1

2,02,0

1,71,7

2,82,8

11,011,0

20112011

5,55,5

3,43,4

2,12,1

3,03,0

12,012,0

20102010

3,43,4

--7,17,1

0,40,4

2,32,3

12,012,0

20082008

1,91,91,91,91,81,82,52,5--4,04,010,210,2EuropaEuropa

9,09,09,09,09,09,011,011,017,017,02,22,2ChinaChina

4,74,74,64,64,64,65,75,73,53,52,52,5Mundo Mundo

TotalTotal

0,90,90,90,91,91,94,94,9--3,33,3--4,74,7NorteNorte

AméricaAmérica

3,03,02,82,82,92,93,23,21,61,62,42,4Otros AsiaOtros Asia

201420142013201320122012200920092007200720062006

Balance global mercado del cobre Balance global mercado del cobre

refinado, por trimestrerefinado, por trimestre

3,600

3,800

4,000

4,200

4,400

4,600

4,800

5,000

5,200

5,400

5,600

5,800

6,000

6,200

6,400

6,600

T1

03

T3

03

T1

04

T3

04

T1

05

T3

05

T1

06

T3

06

T1

07

T3

07

T1

08

T3

08

T1

09

T3

09

T1

10

T3

10

T1

11

T3

11

T1

12

T3

12

T1

12

T3

12

T1

12

T3

12

Mil

es

de

to

nela

das

de c

ob

re f

ino

(cif

ras t

rim

estr

ale

s)

Producción Consumo

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

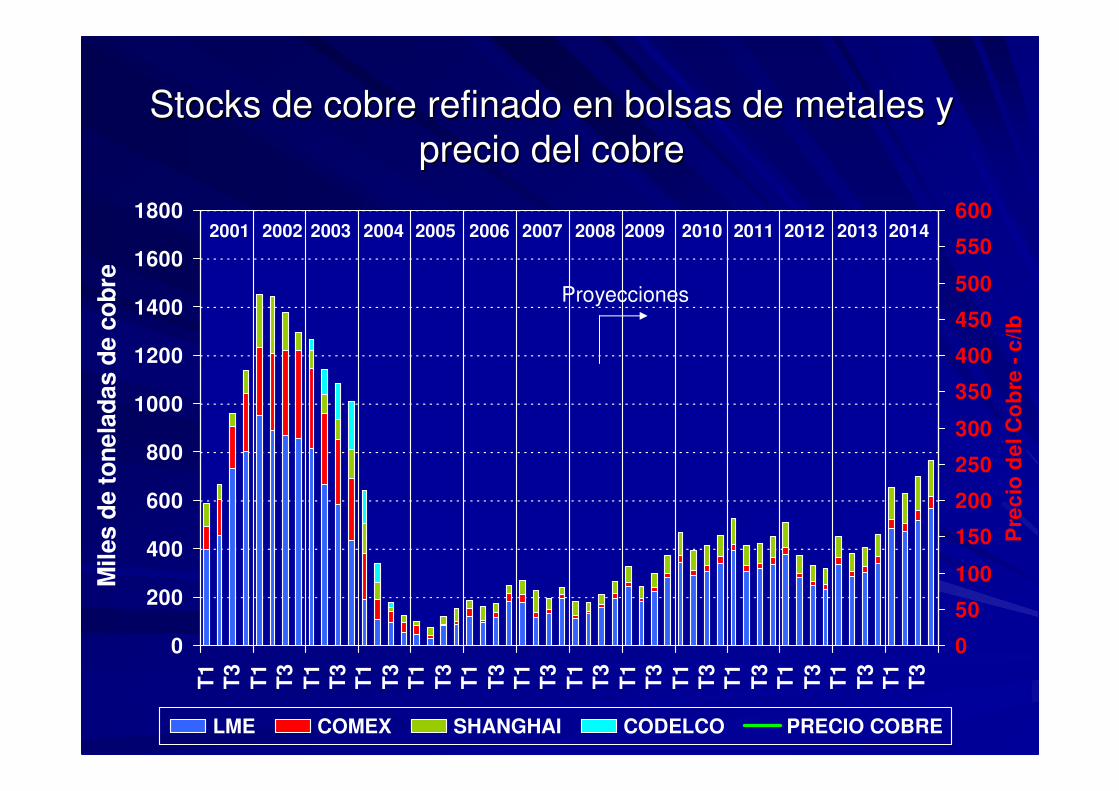

Stocks de cobre refinado en bolsas de metales y Stocks de cobre refinado en bolsas de metales y

precio del cobreprecio del cobre

0

200

400

600

800

1000

1200

1400

1600

1800T

1T

3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

Miles d

e t

on

ela

das d

e c

ob

re

0

50

100

150

200

250

300

350

400

450

500

550

600

Pre

cio

de

l C

ob

re -

c/lb

LME COMEX SHANGHAI CODELCO PRECIO COBRE

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 20122011 2013 2014

Proyecciones

Stocks de cobre refinado en bolsas de metales y Stocks de cobre refinado en bolsas de metales y

precio del cobreprecio del cobre

0

200

400

600

800

1000

1200

1400

1600

1800T

1T

3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

Miles d

e t

on

ela

das d

e c

ob

re

0

50

100

150

200

250

300

350

400

450

500

550

600

Pre

cio

de

l C

ob

re -

c/lb

LME COMEX SHANGHAI CODELCO PRECIO COBRE

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 20122011 2013 2014

Proyecciones

Stocks de cobre refinado en bolsas de metales y Stocks de cobre refinado en bolsas de metales y

precio del cobreprecio del cobre

0

200

400

600

800

1000

1200

1400

1600

1800T

1T

3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

T1

T3

Miles d

e t

on

ela

das d

e c

ob

re

0

50

100

150

200

250

300

350

400

450

500

550

600

Pre

cio

de

l C

ob

re -

c/lb

LME COMEX SHANGHAI CODELCO PRECIO COBRE

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 20122011 2013 2014

Proyecciones

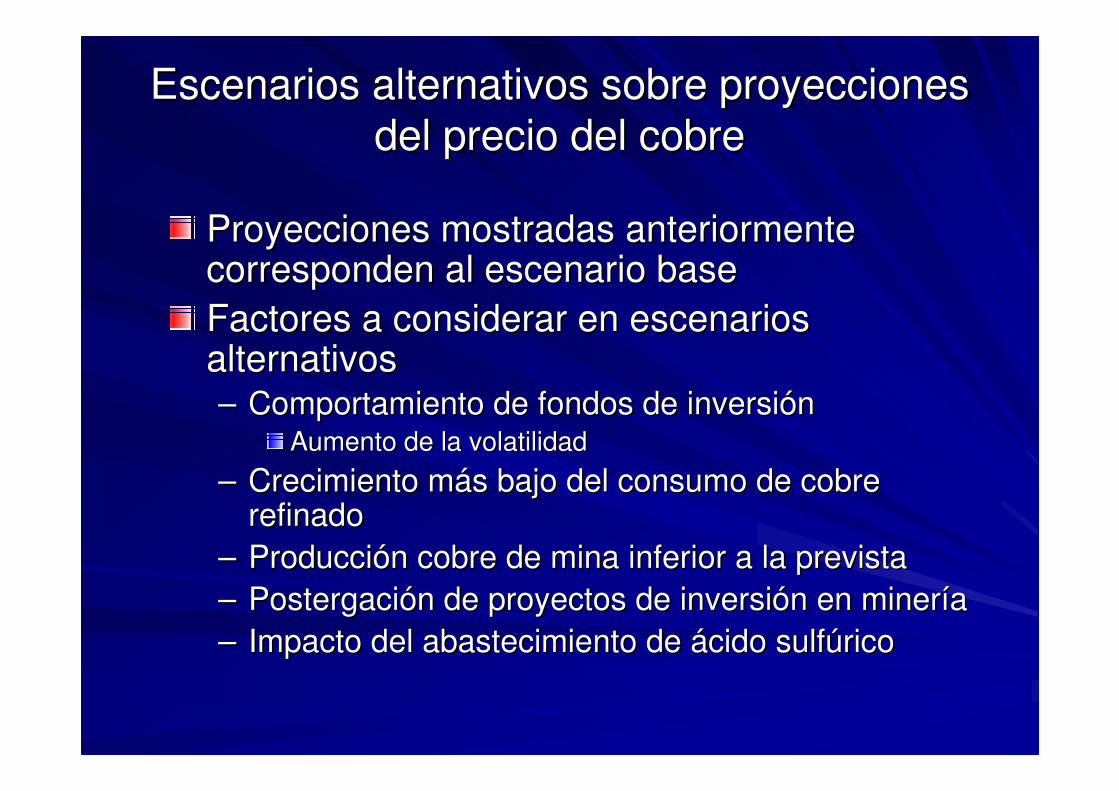

Escenarios alternativos sobre proyecciones Escenarios alternativos sobre proyecciones

del precio del cobredel precio del cobre

Proyecciones mostradas anteriormente Proyecciones mostradas anteriormente corresponden al escenario basecorresponden al escenario base

Factores a considerar en escenarios Factores a considerar en escenarios alternativosalternativos–– Comportamiento de fondos de inversiónComportamiento de fondos de inversión

Aumento de la volatilidadAumento de la volatilidad

–– Crecimiento más bajo del consumo de cobre Crecimiento más bajo del consumo de cobre refinadorefinado

–– Producción cobre de mina inferior a la previstaProducción cobre de mina inferior a la prevista

–– Postergación de proyectos de inversión en mineríaPostergación de proyectos de inversión en minería

–– Impacto del abastecimiento de ácido sulfúricoImpacto del abastecimiento de ácido sulfúrico

Menor producción efectiva de cobre de mina a Menor producción efectiva de cobre de mina a

nivel mundial, versus proyecciones: la nivel mundial, versus proyecciones: la

experiencia de los últimos añosexperiencia de los últimos años

-950

-629

-1144

-998

-1400

-1200

-1000

-800

-600

-400

-200

0

2005 2006 2007 2008

Mil

es d

e T

on

ela

das d

e C

ob

re

Menor producción real versus proyectada

(Producción real de cada año, versus proyecciones en Diciembre de año anterior, en miles kt Cu)

Abastecimiento futuro de la demanda Abastecimiento futuro de la demanda

mundial de cobremundial de cobre

13000

15000

17000

19000

21000

23000

25000

270002

00

2

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Mil

es

de

To

ne

lad

as

Cu

Co

nte

nid

o

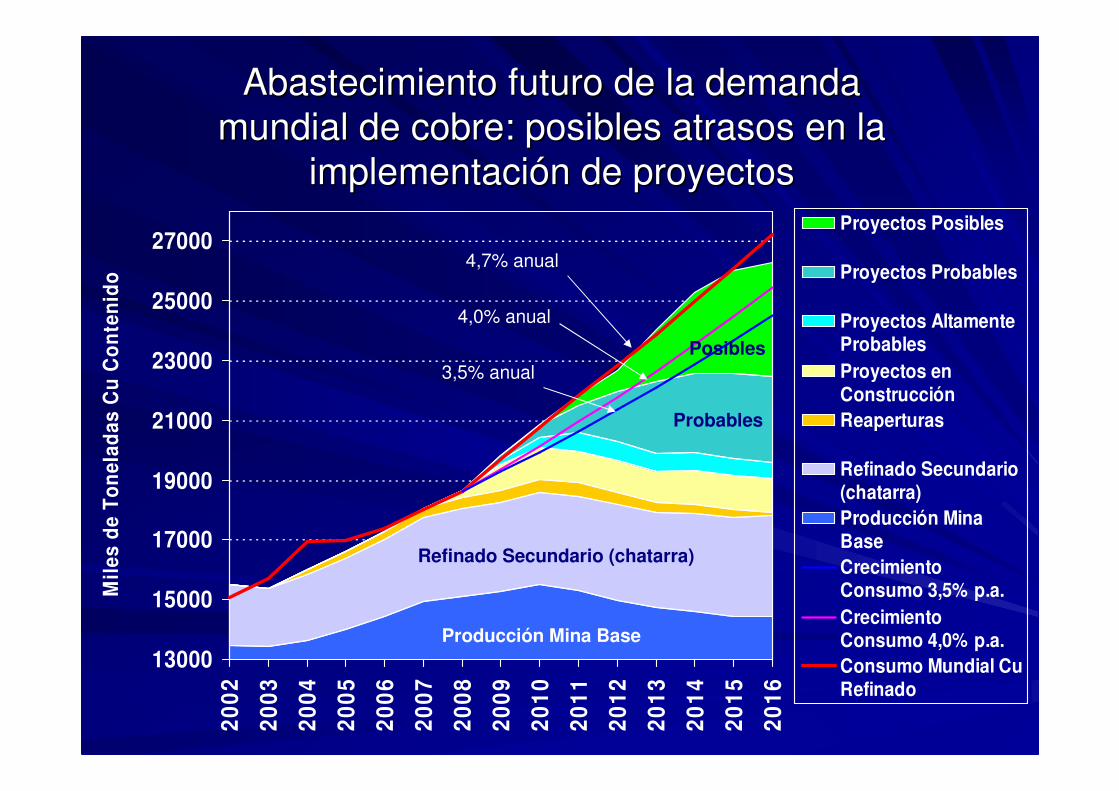

Proyectos Posibles

Proyectos Probables

Proyectos AltamenteProbables

Proyectos enConstrucción

Reaperturas

Refinado Secundario(chatarra)

Producción MinaBase

CrecimientoConsumo 3,5% p.a.

CrecimientoConsumo 4,0% p.a.

Consumo Mundial CuRefinado

Refinado Secundario (chatarra)

Producción Mina Base

4,7% anual

Posibles

Probables

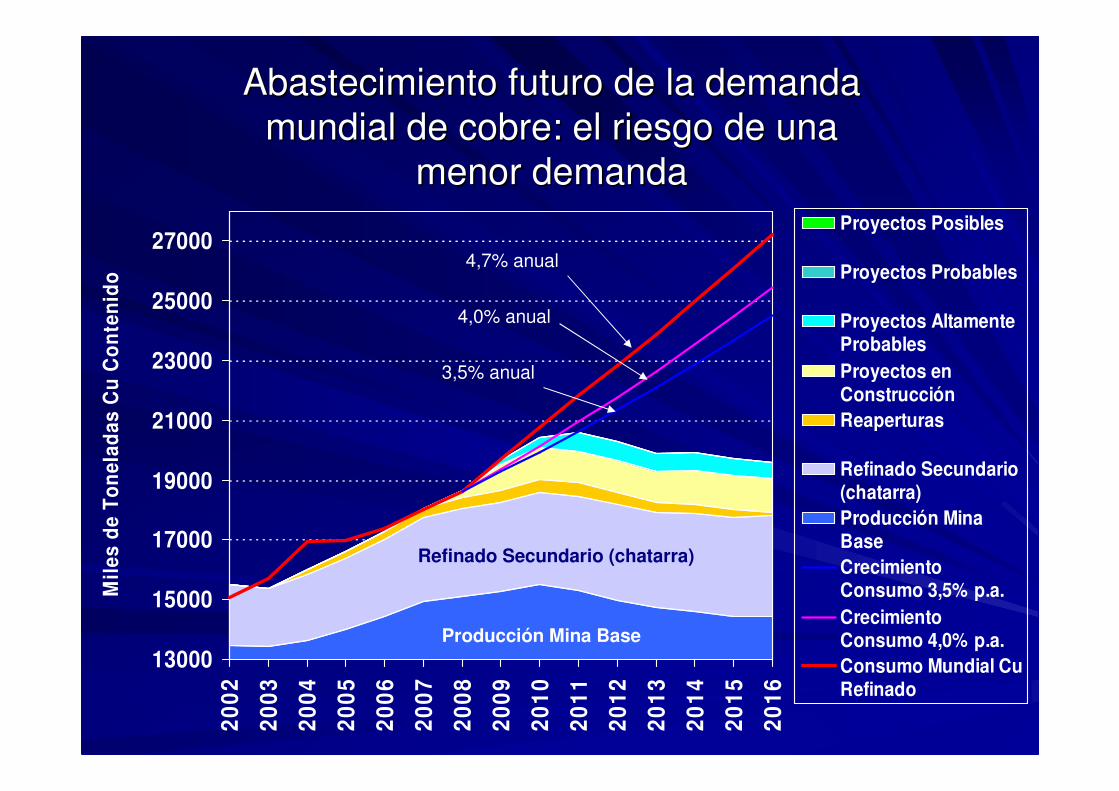

Abastecimiento futuro de la demanda Abastecimiento futuro de la demanda

mundial de cobre: el riesgo de una mundial de cobre: el riesgo de una

menor demandamenor demanda

13000

15000

17000

19000

21000

23000

25000

270002

00

2

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Mil

es

de

To

ne

lad

as

Cu

Co

nte

nid

o

Proyectos Posibles

Proyectos Probables

Proyectos AltamenteProbables

Proyectos enConstrucción

Reaperturas

Refinado Secundario(chatarra)

Producción MinaBase

CrecimientoConsumo 3,5% p.a.

CrecimientoConsumo 4,0% p.a.

Consumo Mundial CuRefinado

Refinado Secundario (chatarra)

Producción Mina Base

4,7% anual

4,0% anual

3,5% anual

Abastecimiento futuro de la demanda Abastecimiento futuro de la demanda

mundial de cobre: posibles atrasos en la mundial de cobre: posibles atrasos en la

implementación de proyectosimplementación de proyectos

13000

15000

17000

19000

21000

23000

25000

270002

00

2

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Mil

es

de

To

ne

lad

as

Cu

Co

nte

nid

o

Proyectos Posibles

Proyectos Probables

Proyectos AltamenteProbables

Proyectos enConstrucción

Reaperturas

Refinado Secundario(chatarra)

Producción MinaBase

CrecimientoConsumo 3,5% p.a.

CrecimientoConsumo 4,0% p.a.

Consumo Mundial CuRefinado

Refinado Secundario (chatarra)

Producción Mina Base

4,7% anual

4,0% anual

3,5% anual

Posibles

Probables

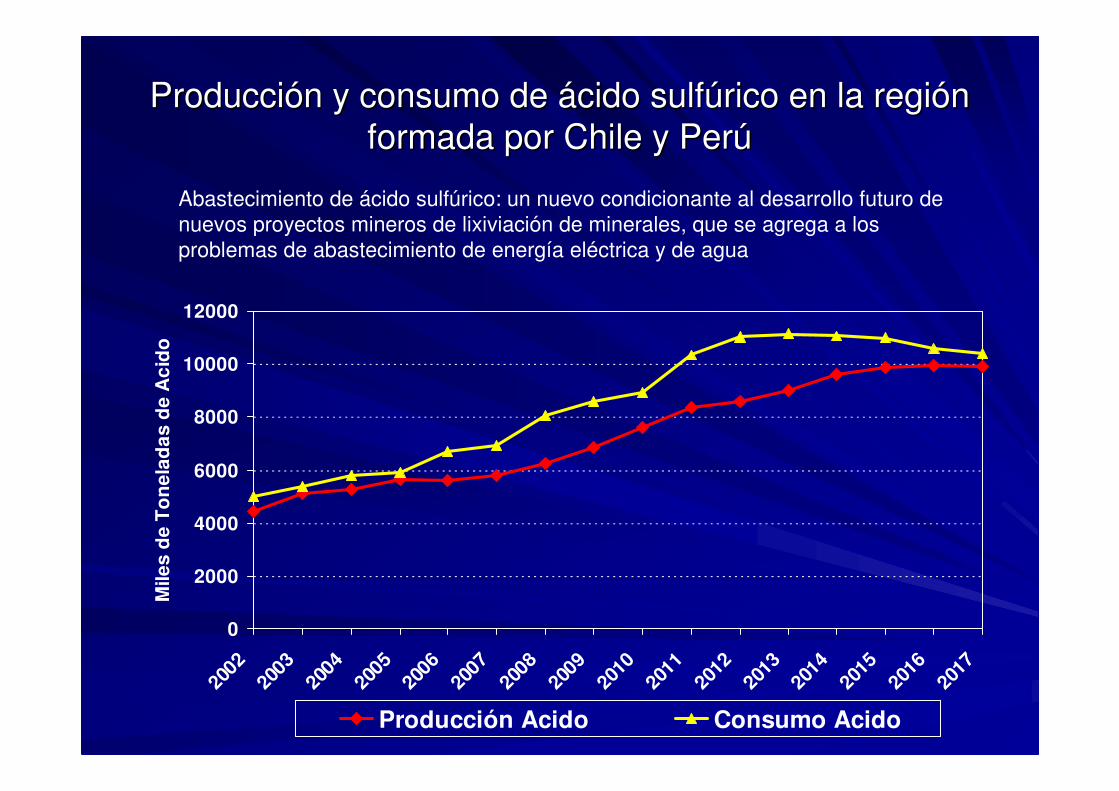

Producción y consumo de ácido sulfúrico en la región Producción y consumo de ácido sulfúrico en la región

formada por Chile y Perúformada por Chile y Perú

0

2000

4000

6000

8000

10000

12000

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Mile

s d

e T

on

ela

da

s d

e A

cid

o

Producción Acido Consumo Acido

Abastecimiento de ácido sulfúrico: un nuevo condicionante al desarrollo futuro de nuevos proyectos mineros de lixiviación de minerales, que se agrega a los problemas de abastecimiento de energía eléctrica y de agua

ConclusionesConclusiones

Mercado del concentrado se mantendrá en déficit al menos duranteMercado del concentrado se mantendrá en déficit al menos durantelos próximos dos años, con bajos cargos de tratamiento y de los próximos dos años, con bajos cargos de tratamiento y de refinación proyectados en este periodorefinación proyectados en este periodoLas perspectivas del mercado del cobre refinado apuntan a un ligLas perspectivas del mercado del cobre refinado apuntan a un ligero ero pero sostenido aumento de los stocks de cobre refinado en bolsa pero sostenido aumento de los stocks de cobre refinado en bolsa de de metales en 2009, 2010 y 2011metales en 2009, 2010 y 2011Estos aumentos de stock sólo llevaran los stocks totales a valorEstos aumentos de stock sólo llevaran los stocks totales a valores es que pueden ser considerados normales (en torno a las 400 mil que pueden ser considerados normales (en torno a las 400 mil toneladas), en comparación con los actuales niveles de stock quetoneladas), en comparación con los actuales niveles de stock queson representativos de una situación de estrechezson representativos de una situación de estrechezEn estas circunstancias, el precio del cobre tenderá a disminuirEn estas circunstancias, el precio del cobre tenderá a disminuir, pero , pero manteniéndose todavía en valores altos durante los próximos tresmanteniéndose todavía en valores altos durante los próximos tresaños, aunque con mucha volatilidadaños, aunque con mucha volatilidadHacia el año 2012 se avizora una nueva estrechez de mercado, queHacia el año 2012 se avizora una nueva estrechez de mercado, quepodría acentuarse si los nuevos proyectos mineros previstos podría acentuarse si los nuevos proyectos mineros previstos presentan atrasos en su implementación, o si el abastecimiento dpresentan atrasos en su implementación, o si el abastecimiento de e ácido sulfúrico impacta el desarrollo de nuevos proyectos de ácido sulfúrico impacta el desarrollo de nuevos proyectos de lixiviación de minerales en Chile y Perúlixiviación de minerales en Chile y PerúUn nuevo ciclo de sobreproducción se podría estar gestando a parUn nuevo ciclo de sobreproducción se podría estar gestando a partir tir del año 2013, con precios declinantes a partir de ese añodel año 2013, con precios declinantes a partir de ese año

Perspectivas del Mercado del Perspectivas del Mercado del

CobreCobre

Alfonso González Z.Alfonso González Z.ConsultorConsultor

Santiago, 13 de Agosto 2008Santiago, 13 de Agosto 2008