Embed Size (px)

Citation preview

Estrutura da apresentação

PIB

Inflação

Mercado de Trabalho

PIB: Retração em 2015 é a terceira maior

em 115 anos

-5

0

5

10

15

19

01

19

07

19

13

19

19

19

25

19

31

19

37

19

43

19

49

19

55

19

61

19

67

19

73

19

79

19

85

19

91

19

97

20

03

20

09

20

15

Variação do PIB

Fonte: Haddad (1901 a 1946) e IBGE (a partir de 1947)

-4,3 -4,3

-2,1 -3,3

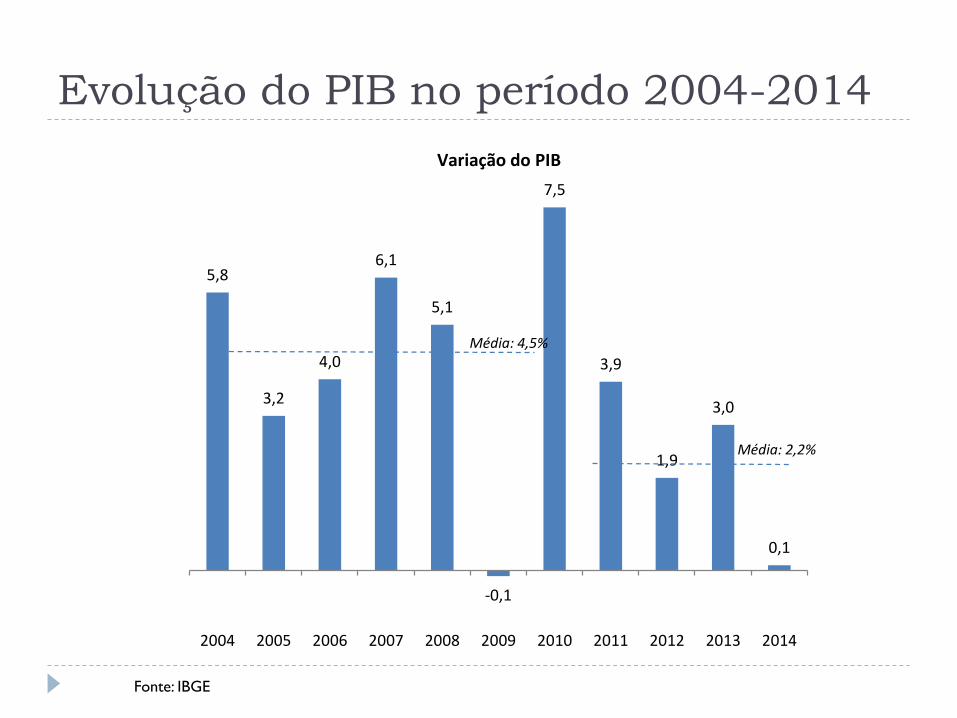

Evolução do PIB no período 2004-2014

Fonte: IBGE

5,8

3,2

4,0

6,1

5,1

-0,1

7,5

3,9

1,9

3,0

0,1

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Média: 4,5%

Média: 2,2%

Variação do PIB

2004-2010: Crescimento econômico robusto

e melhora de indicadores sociais

PIB: 4,5% a.a.

“Boom” de commodities

Forte entrada de capitais

Dinâmica interna baseada no consumo das famílias: aumento

do emprego (sobretudo formal) e dos rendimentos, além do

crédito (consignado)

Gini caiu 8% e o número de pobres 40% (Fonte IPEA)

Ações de enfrentamento da crise de 2008/2009 com bons

resultados: PIB cresceu 7,5% em 2010

2011-2014: Esgotamento

PIB: 2,2% a.a. (em 2014 PIB estagnado)

Queda do preço de nossas exportações

Famílias mais endividadas

Consumo “vazou” para o exterior em parte devido à

apreciação da taxa de câmbio... o que contribuiu para a queda

da competitividade da indústria (VAB da indústria de

transformação -0,3% a.a.)

Aperto monetário a partir de 2013

De acordo com o IBRE/FGV no segundo trimestre de 2014

inicia-se a recessão

2011-2014: Esgotamento

0,5

1,5

0,6

-0,2

0,6

-1,3

-0,1

0,1

-0,8

-2,1

-1,7

1,6

4,7

-0,3

-1,7

-0,4

-3,2

-2,2

-1,5

-3,5

-6,6

-4,0

1T2013 2T2013 3T2013 4T2013 1T2014 2T2014 3T2014 4T2014 1T2015 2T2015 3T2015

PIB

FBCF

Variação do PIB e do investimento

Fonte: IBGE

2011-2014: Por que esgotamento?

Fonte: Rocca e Santos Jr. (2014)

Queda dos investimentos refletindo queda dos lucros retidos...

2011-2014: Por que esgotamento?

... queda dos lucros retidos influenciada por aumento do CUT...

Fonte: Rocca e Santos Jr. (2014)

2011-2014: Por que esgotamento?

... e pela apreciação da taxa de câmbio...

Fonte: Rocca e Santos Jr. (2014)

PIB e: -3,7%

Mais queda do preço de nossas exportações

Aumento de aversão ao risco e saída de capitais

Crise política e abertura de processo de impeachment

Aumento das tarifas públicas que estavam represadas com

forte impacto sobre a inflação

Escândalos de corrupção

Mais aperto monetário

Deterioração das contas públicas

Falta de confiança de empresários e consumidores

2015: Crise

2015: Crise

Gráfico: Comparativo de crescimento do Brasil

com o resto do mundo

Economia Internacional

PIB mundial deve crescer 3,1% (fonte FMI) em 2015, quarta redução anual consecutiva

Maiores disparidades: países desenvolvidos melhorando e subdesenvolvidos piorando, sobretudo Brasil

Desaceleração na China em linha com o esperado, porém com efeitos expressivos sobre o preço de commodities, sobretudo metálicas

Elevação gradual das taxas de juros nos EUA

Economia Internacional

E 2016? Apenas o efeito do “carregamento

estatístico” implicaria em queda de ~1,8%

1T2

01

2

2T2

01

2

3T2

01

2

4T2

01

2

1T2

01

3

2T2

01

3

3T2

01

3

4T2

01

3

1T2

01

4

2T2

01

4

3T2

01

4

4T2

01

4

1T2

01

5

2T2

01

5

3T2

01

5

4T2

01

5

1T2

01

6

2T2

01

6

3T2

01

6

4T2

01

6

PIB

PIB de 2015

PIB de 2016

-1,8%

2016: Ainda ano de ajuste...

(i) Cenário externo tem se tornado mais incerto;

(ii) Confiança dos empresários ainda não esboça recuperação;

(iii) Ambiente político indefinido em meio a necessidade da aprovação de medidas fiscais;

(iv) Dificuldades do setor privado: endividamento em US$, empreiteiras

(v) Mais cortes de investimentos;

(vi) Alento vem do setor externo devido à desvalorização e baixa absorção doméstica;

(vii) Agricultura deverá crescer

Comparativo:

Início de 2015 x início de 2016

Tarifas públicas represadas Tarifas mais equilibradas. Preço da

gasolina pode cair em 2016?

Taxa Selic em tendência de

elevação (12,25% a.a em janeiro e

chegou em 14,25% a.a em julho)

Estabilidade da Selic

US$ cotado a 2,30 US$ cotado a 4,10

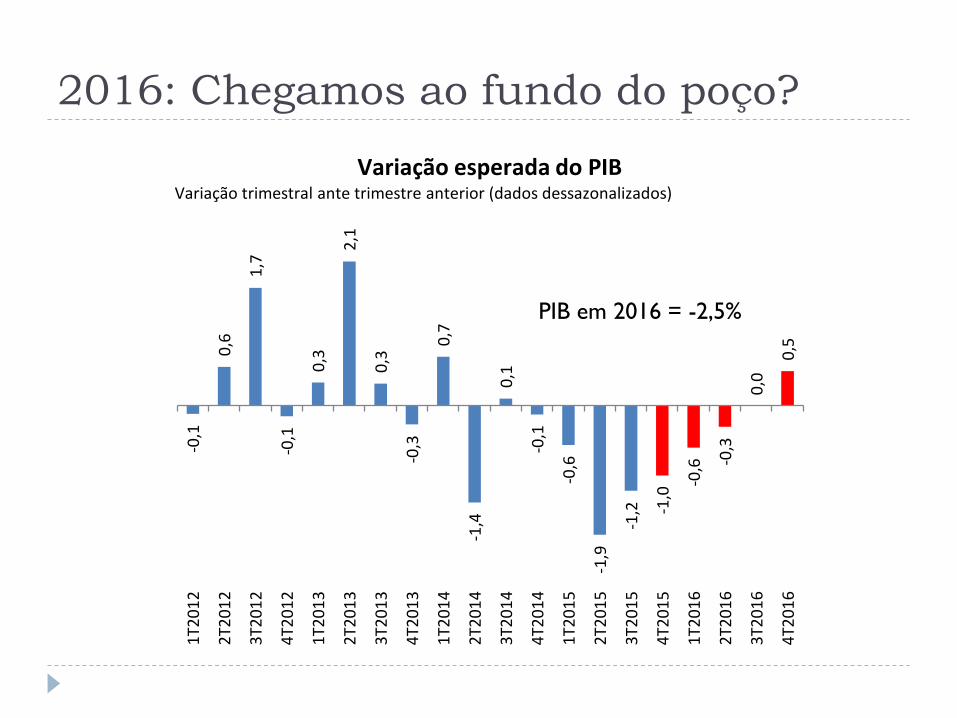

2016: Chegamos ao fundo do poço?

-0,1

0,6

1,7

-0,1

0,3

2,1

0,3

-0,3

0,7

-1,4

0,1

-0,1

-0,6

-1,9

-1,2 -1

,0

-0,6 -0

,3

0,0

0,5

1T2

01

2

2T2

01

2

3T2

01

2

4T2

01

2

1T2

01

3

2T2

01

3

3T2

01

3

4T2

01

3

1T2

01

4

2T2

01

4

3T2

01

4

4T2

01

4

1T2

01

5

2T2

01

5

3T2

01

5

4T2

01

5

1T2

01

6

2T2

01

6

3T2

01

6

4T2

01

6

Variação esperada do PIBVariação trimestral ante trimestre anterior (dados dessazonalizados)

PIB em 2016 = -2,5%

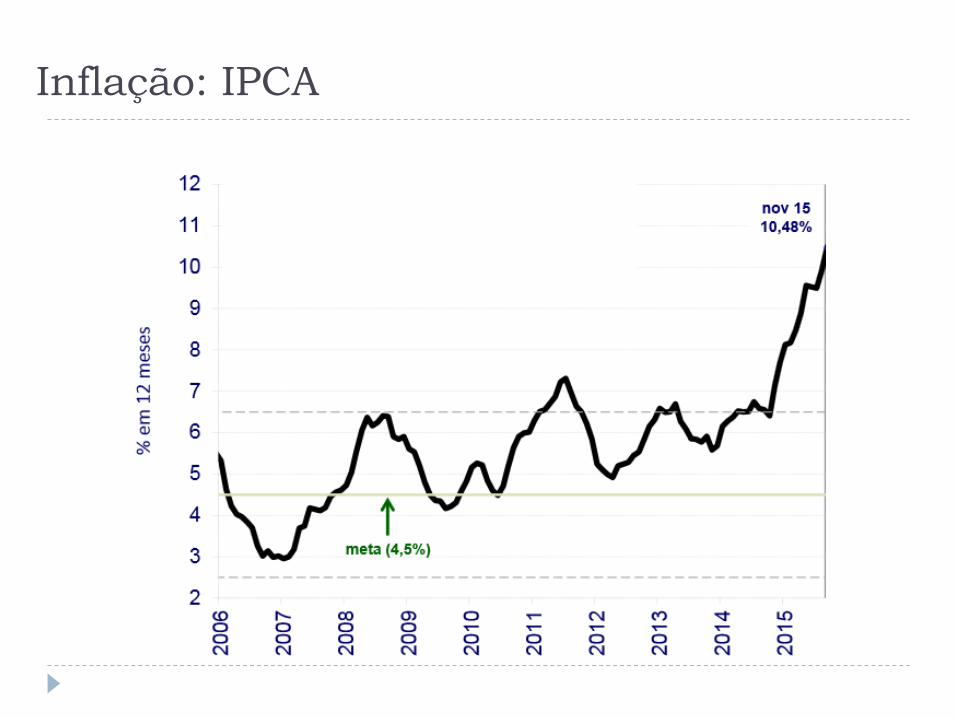

Inflação: IPCA

Inflação: questões estruturais que dificultam

o controle da inflação

(i) inércia inflacionária (aluguéis, salário mínimo, tarifas

públicas...)

(ii) Canais de transmissão da política monetária têm

obstruções

7,6

5,7

3,1

4,5

5,9

4,3

5,9

6,5

5,8 5,9

6,4

10

,7

6,7 6,8

5,5

5,2

6,4

6,4

7,6

9,0

8,7

8,7

8,3

8,1

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

IPCA

Serviços

IPCA em 2015: destaques (1)

(1): Inflação de alimentos

(2): desvalorização cambial

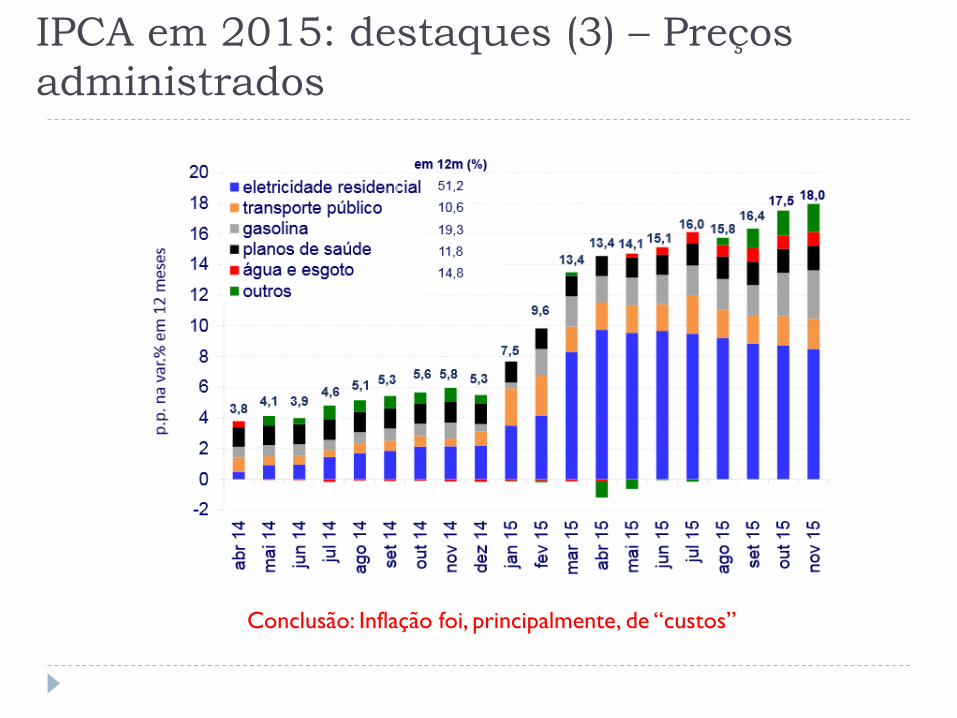

IPCA em 2015: destaques (3) – Preços

administrados

Conclusão: Inflação foi, principalmente, de “custos”

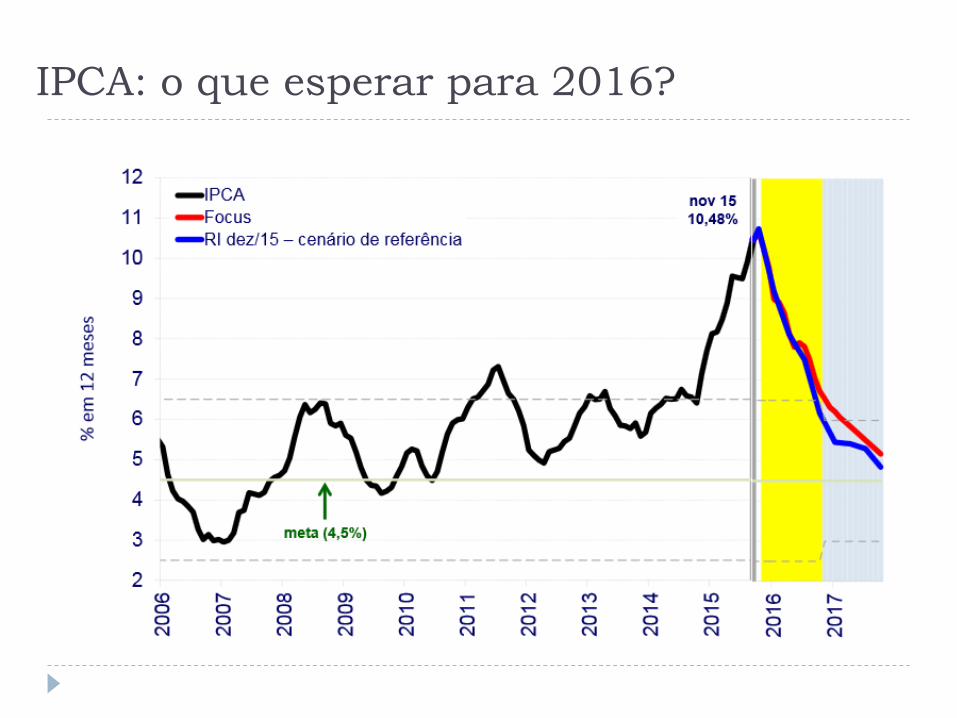

IPCA: o que esperar para 2016?

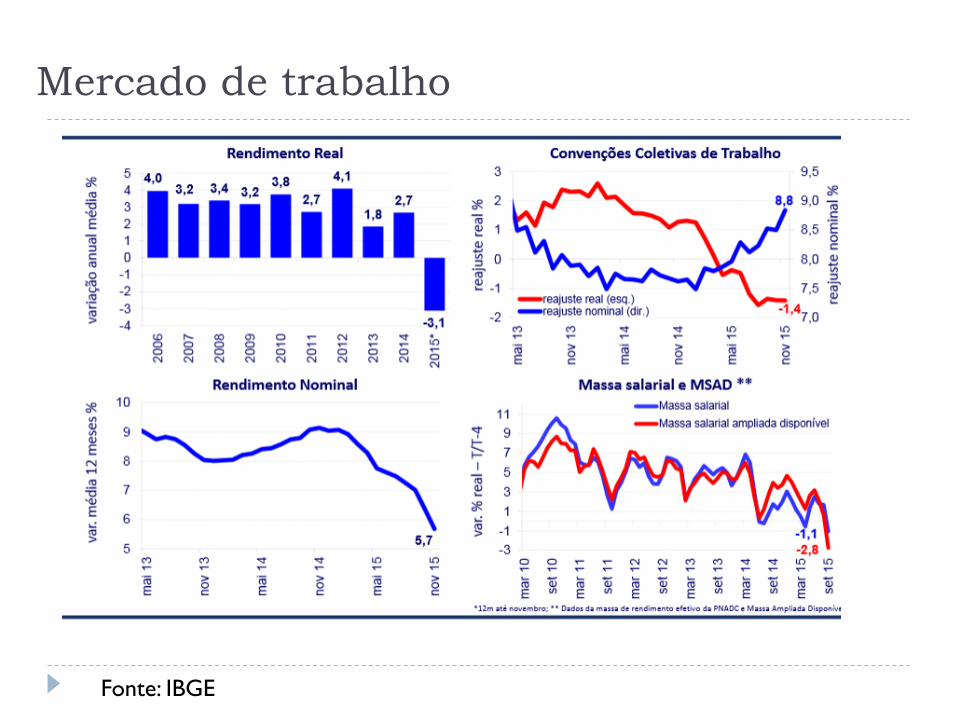

Mercado de trabalho

Mercado de trabalho

Fonte: IBGE

Mercado de trabalho: o que esperar para

2016?

• Recuperação do mercado de trabalho será defasada em relação à do PIB;

• Aumento do desemprego de 8,2% em dezembro de 2015 (dessazonalizado) para

10,5% em dezembro de 2016;

• Demissões no mercado formal, porém em ritmo menor do que o

observado em 2015 (1,6 milhão);

• Queda do rendimento real;

• Melhora só a partir de 2017;