Embed Size (px)

Citation preview

PESQUISA DE BENCHMARKING PARA O SETOR MOVELEIRO

DO DISTRITO FEDERAL

Entidades Integrantes do Conselho Deliberativo do Sebrae/DF

Agência de Desenvolvimento Econômico e Comércio Exterior – AdecexBanco de Brasília S.A. – BrBBanco do Brasil S.A. – BBCaixa Econômica Federal – CEFCompanhia do Desenvolvimento do Planalto Central – CodeplanFederação da Agricultura e Pecuária do Distrito Federal – FapeFederação das Associações Comerciais e Industriais do Distrito Federal – FaciFederação das Indústrias do Distrito Federal – FibraFederação do Comércio do Distrito Federal – FecomércioServiço Brasileiro de Apoio às Micro e Pequenas Empresas – SebraeUniversidade de Brasília - UnB

PESQUISA DE BENCHMARKING PARA O SETOR MOVELEIRO

DO DISTRITO FEDERAL

Brasília, 2005

® 2005, Sebrae/DF – Serviço de Apoio às Micro e Pequenas Empresas do Distrito Federal

Todos os direitos reservados. Nenhuma parte deste livro pode ser fotocopiada, gravada, repro-duzida ou transmitida sob qualquer meio eletrônico ou mecânico sem o prévio consentimen-to do autor.

Estudo realizado por Sebrae/DF SIA Techo 3, lote 1.580 – CEP 71200-030 – Brasília, DF Telefone (61) 362 1600 Internet http://www.df.sebrae.com.br E-mail [email protected]

Coordenação Unidade de Desenvolvimento Setorial Projeto Desenvolvimento do Arranjo Produtivo de Madeira e Móveis

Redação Alexandre de Araujo Garcia Carlos André Almeida Machado Patrícia Albuquerque Lima

Revisão Leila Maria Cavallieri Resende

Projeto gráfico e editoração eletrônica All Type Assessoria Editorial, Ltda.

Garcia, Alexandre de Araújo. Estudo de mercado e pesquisa de benchmarking para o setor move-leiro do DF / Alexandre de Araújo Garcia, Carlos André Almeida Macha-do, Patrícia Albuquerque Lima. – Brasília: SEBRAE / DF, 2005. 82p.

1. Desenvolvimento regional 2. Moveis 3. Pesquisa de mercado 4. SE-BRAE/DF 5. Machado, Carlos André Almeida 6. Lima, Patrícia Albuquer-que. I. Título

CDU 684.4

������������������������������������������������

�������������������

5Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Sumário

1. Introdução . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72. Material e Métodos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2.1 Metodologia de Pesquisa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.2 Público-alvo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.3 Representatividade da Amostra . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.4 Apresentação dos Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .102.5 Análise dos Dados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10

3. Análise de SWOT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .114. Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

4.1 Perfil dos Entrevistados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .134.2 Perfil das Empresas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .154.3 Aspectos da Produção e dos Equipamentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .174.5 Aspectos da Comercialização . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .244.6 Aspectos da Organização e da Administração . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .324.6 Recursos Humanos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

5. Entrevistas com Líderes do Setor (Pesquisa Qualitativa) . . . . . . . . . . . . . . . . . . . . . . . . . . . .415.1 Perfil dos Entrevistados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .415.2 Perfil das Empresas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .415.3 Mix de Marketing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .425.4 Cadeia de Valor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .465.5 Participação e Posicionamento de mercado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .545.6 Financiamentos e Linhas de Crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .55

6. Conclusões . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .576.1 Sugestões . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .59

7. Referências Bibliográficas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .61Anexos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .63

Anexo I – Listagem das empresas que participaram do estudo . . . . . . . . . . . . . . . . . . . . .63Anexo II – Questionário da Pesquisa Quantitativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .69Anexo III – Roteiro das Entrevistas em Profundidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .81

������������������������������������������������

�������������������

������������������������������������������������

�������������������

7Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

1. Introdução

Segundo dados extraídos da publicação do SEBRAE, intitulada de “Perfil Compe-titivo do DF”, o Brasil tem cerca de 5,5 milhões de km² de florestas naturais, com mais de 300 espécies catalogadas de madeira trabalháveis pela indústria, e a exploração sustentada deste potencial se encontra em fase inicial.

Há vários pólos moveleiros que operam em diversos estados brasileiros, em es-pecial no Paraná, Santa Catarina, São Paulo, Minas Gerais, Rio Grande do Sul e Espírito Santo. O setor moveleiro nacional se apresenta bastante diversificado e competitivo. Existe uma variedade de matérias-primas que favorece a produção de todos os tipos de móveis.

Cerca de 6% da madeira maciça utilizada para fabricação de móveis é provenien-te de pinus e eucaliptos, madeira essa que substitui a de espécies nativas brasileiras. Com um crescimento anual de 9% desde1999, o faturamento global deste setor foi de R$ 9,7 bilhões em 2001. No entanto, isso representa pouco menos de 4% da produção mundial.

Contudo, os investimentos que estão sendo feitos pelas empresas produtoras de aglomerados, MDF, ferragens e acessórios, revestimentos, tintas e vernizes, bem como os investimentos das próprias indústrias moveleiras indicam que esse crescimento tende a aumentar entre 10 e 12%.

Segundo o BNDES, estima-se que existam aproximadamente 13.500 micro, pe-quenas e médias empresas, empregando um total de 185 mil pessoas. No entanto,

8 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

esses dados tendem a ser bem maiores, quando se considera o grande número de empresas informais que atuam no setor. Em geral, trata-se de empresas cujo controle acionário e gestão administrativa são de cunho familiar e, em grande parte, com capi-tal nacional.

Segundo o Perfil Competitivo do Distrito Federal, os desafios competitivos da Cadeia Produtiva de Madeira e Móveis e os esforços para viabilizar o cumprimento das macro metas, acordadas pelo Fórum de Competitividade, relativas ao aumento das exportações de aproximadamente US$ 2 bilhões em 2000 para US$ 3,39 bilhões em 2004, à ampliação da produção do setor moveleiro a uma taxa média de crescimento de 12% ao ano, alcançando um faturamento de R$ 15,25 bilhões em 2004 e ao au-mento da área florestada em 300 mil ha/ano e do número de postos de trabalho, en-contram-se baseados em políticas prioritárias para o aumento da competitividade da Cadeia como um todo, quais sejam: política florestal, de financiamento da produção, de exportação, de capacitação tecnológica, de recursos humanos e de desoneração da produção.

Nesse contexto, o presente relatório traz os resultados do Estudo do Setor Mo-veleiro no Distrito Federal. Os dados foram coletados de julho a setembro de 2004, e o estudo teve como principal objetivo identificar, caracterizar e dimensionar o Setor Moveleiro. Buscou-se conhecer a dinâmica de operação do mercado, a utilização dos recursos produtivos, a fabricação e a comercialização, evidenciando-se as peculiarida-des do setor, nas áreas sistêmica, de estrutura industrial, mercado, gestão, tecnologia, design, inovação, capital, fiscal, tributária e de recursos humanos, com abrangência de seus principais segmentos.

������������������������������������������������

�������������������

9Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

2. Material e Métodos

2.1 Metodologia de Pesquisa

A metodologia de pesquisa empregada para atender aos objetivos do estudo baseou-se no levantamento de dados primários junto a empresas líderes do setor. Para Malhotra1, dados primários são originados pelo pesquisador para a finalidade específi-ca de solucionar o problema de pesquisa em pauta, no caso, o conhecimento de práti-cas exercidas por importantes empresas do setor. O levantamento de dados primários foi realizado, por meio de uma pesquisa quantitativa de campo, baseada em ques-tionário estruturado e não disfarçado (em anexo) e de entrevistas em profundidade baseadas em roteiro não estruturado (em anexo).

2.2 Público-alvo

Empresas do setor moveleiro que atuam no mercado do Distrito Federal e cons-tituem importantes players do mercado.

2.3 Representatividade da Amostra

A primeira parte deste estudo teve como base um delineamento amostral não-probabilístico de empresas representativas do setor. Existem diversos métodos para a seleção de amostras não-probabilísticas e, nesse caso, utilizou-se o método de amos-tragem intencional.

1 MALHOTRA, Naresh K. Pesquisa de Marketing: Uma orientação Aplicada. 3 ed. Porto Alegre: Bookman, 2001.

10 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Para Aaker et al2, a amostragem intencional caracteriza-se pelo julgamento de “peritos” sobre que amostras são representativas na população em foco. No caso deste estudo, o SEBRAE/DF delimitou o conjunto de empresas representativas que deveriam compor a amostra de forma confiável. Dessa forma, os resultados do trabalho derivam-se de informações de importantes players do mercado, vários deles líderes no segmen-to, o que garante a validade e a representatividade dos resultados obtidos.

Na primeira etapa, foram entrevistadas, mediante pesquisa quantitativa, 168 empresas do setor moveleiro. A segunda etapa, que consistiu na realização de entre-vistas em profundidade, contemplou 20 empresas.

2.4 Apresentação dos Resultados

As informações colhidas são apresentadas por meio de tabelas e gráficos de fre-qüências gerados no SPSS (Software estatístico de análise de dados – Statistical Packa-ge for Social Sciences).

Vale destacar que, segundo o código de ética da Associação Brasileira de Em-presas de Pesquisa – ABEP (que é o mesmo da Associação Mundial de Profissionais de Pesquisa de Mercado e Opinião – ESOMAR), a cooperação dos entrevistados em um projeto de pesquisa de mercado é voluntária em todas as fases. Por essa razão, algumas tabelas podem não somar a totalidade de casos. Isso se deve ao fato de que alguns entrevistados, por motivos desconhecidos, não quiseram opinar sobre alguns aspectos. Outras tabelas podem apresentar um total superior ao número de entrevis-tados. Isso ocorreu, em virtude de haver perguntas com mais de uma opção de respos-ta. Além disso, é necessário que o anonimato do pesquisado seja preservado (ABEP).

2.5 Análise dos Dados

Primeiramente, uma contextualização do setor foi feita tomando como base o relatório do SEBRAE intitulado de “Perfil competitivo do Distrito Federal” extraindo-se, entre outras informações, a análise SWOT elaborada para o setor moveleiro do Distri-to Federal. Essa análise refere-se a um levantamento dos pontos fortes e fracos das empresas que compõem o setor à luz das ameaças e das oportunidades do mercado em questão. A intenção foi a de municiar os gestores de informações estratégicas que auxiliam a execução de projetos e o dimensionamento do setor.

As informações oriundas da pesquisa qualitativa foram analisadas de forma con-clusiva, o que permitiu explorar, com mais detalhe, aspectos que, porventura, tenham seu âmbito de informação restritivo em virtude da pesquisa quantitativa.

������������������������������������������������

�������������������

11Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

3. Análise de SWOT

A análise de SWOT (Strenghts, weeknesses, oportunities and threats) significa o levantamento de pontos fortes e fracos das empresas que compõem o setor e de oportunidades e ameaças relativas ao ambiente de mercado em que as empresas se inserem.

De forma sintética, os pontos fortes e fracos, as oportunidades e ameaças do mercado estão descritos a seguir.

Pontos Fortes• Mercado local favorável e com bom poder aquisitivo.• Bom índice de utilização da capacidade instalada.• Proximidade com outros centros de consumo.• Mercado de imóveis local favorável.• Taxa média de lucratividade razoável.• Perspectivas positivas para o segmento, em função do crescimento do merca-

do da construção civil e do turismo.

Pontos Fracos• Baixo grau de integração entre as empresas da cadeia produtiva, com redução

da sua capacidade competitiva.• Baixo grau de integração das empresas com os seus fornecedores, apresen-

tando deficiências na estrutura de fornecimento.• Baixo grau de abertura econômica, com atuação concentrada no mercado lo-

cal.

12 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

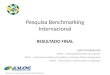

• Baixa integração com as entidades de apoio.• Cadeia não atualizada tecnologicamente.• Pouco investimento em qualificação técnico-profissional.• Deficiências de gestão empresarial.• Mão-de-obra empregada pouco qualificada.• Escassez de mão-de-obra com o perfil necessário.• Escassez de políticas públicas de apoio à cadeia produtiva.• Competição com empresas clandestinas que prejudicam a indústria local.

Ameaças• Atendimento do potencial de mercado regional por cadeias mais organiza-

das, localizadas em outros estados.• Implantação dos elos de industrialização nas cadeias de estados vizinhos.• Aumento da concorrência de outras cadeias de maior porte do Sul do Brasil.• Aumento da pressão para reduzir preço e margem de lucro, em função da

pouca capacidade de diferenciação da cadeia.• Competição de estados vizinhos em mesmo nicho de mercado.

Oportunidades• Formação de parcerias não só para a instalação de fábrica(s) de painéis aglo-

merados, mas também para o aproveitamento de sobras de madeira e serra-gem.

• Estabelecimento de empresas beneficiadoras de matérias-primas.• Estabelecimento de empresas de insumos e acessórios.• Estabelecimento de empresas de embalagens.• Investimento na fabricação de móveis populares, para competir em preço.• Especialização de nichos mais sofisticados da cadeia, em função de falta de

pessoal qualificado nos segmentos de utilização mais intensiva de mão-de-obra.

• Formação de parcerias para:– adensamento da cadeia nos elos de industrialização e de fornecimento de

insumos, componentes e serviços especializados;– consolidação de marcas regionais;– qualificação de mão-de-obra;– qualificação gerencial;– integração com o mercado consumidor;– pesquisa e desenvolvimento de novas matérias-primas e produtos com

maior valor agregado e grau de diferenciação.

������������������������������������������������

�������������������

13Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

4. Resultados

4.1 Perfil dos Entrevistados

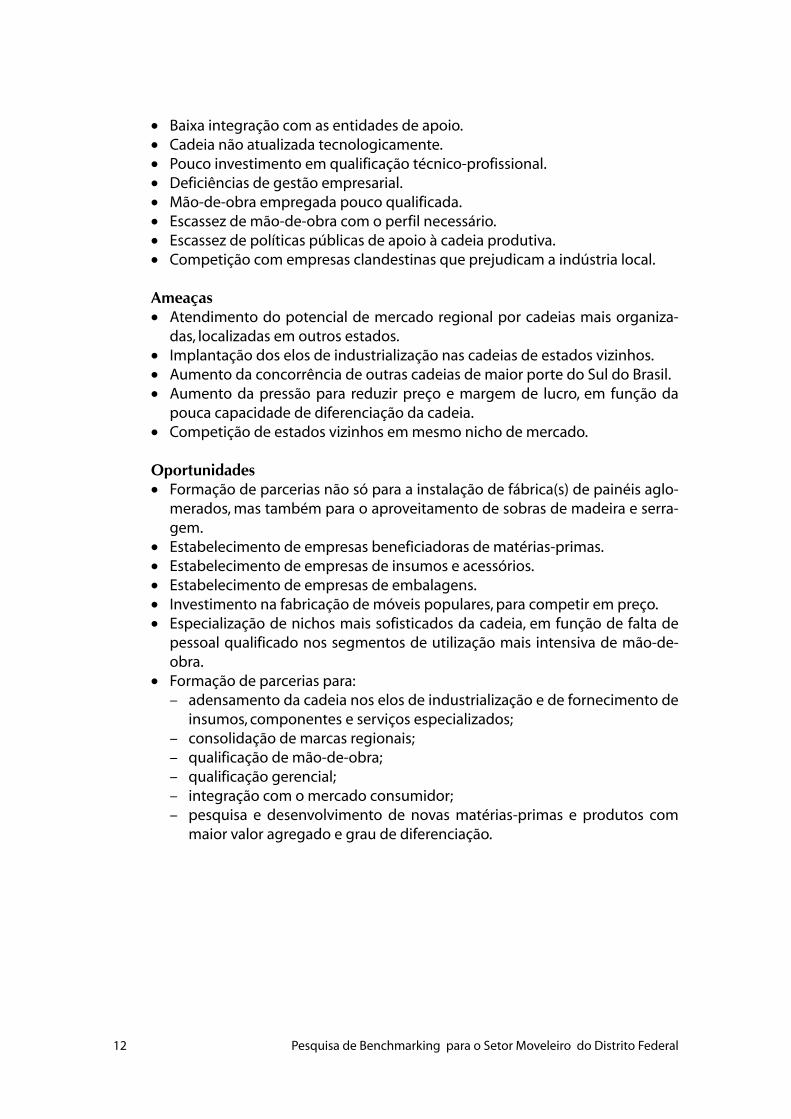

O perfil dos entrevistados que responderam à pesquisa quantitativa foi compos-to, basicamente, por homens (94%) casados (69,%) (Cf. Tabela 1), com diversos níveis de instrução predominando o grau médio (41,1%), mas com significativa parcela (31,5%) dos que não concluíram o ensino fundamental (Cf. Tabela 2). Esse dado é considerado uma fragilidade no tocante à competitividade do setor.

Os ganhos pessoais são variados. 38,1% têm faturamento mensal de até R$1.200,00 e 30,3% ganham até R$3.600,00. Cabe ressaltar que uma parcela significa-tiva (22%) não informou sobre essa questão (Cf. Tabela 3). A maioria dos entrevistados são proprietários dos estabelecimentos pesquisados (69,6%) e 23,2% são funcionários com registro em carteira de trabalho (Cf. Tabela 4).

Cerca de 39% dos entrevistados adquiriram experiência pela tradição familiar e outros 48%, ao trabalharem em outras empresas ou após a fundação da própria em-presa (Cf. Tabela 5). Esse dado confirma a média nacional deste setor em que parte da administração encontra-se nas mãos de empresas familiares. Segundo informações dos entrevistados, o conhecimento adquirido mediante cursos de capacitação na área ocorreu muito tempo depois de estabelecido o empreendimento.

14 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 1 – Distribuição do entrevistados, segundo o estado civil.

Freqüência %

casado/ união consensual/ juntado 116 69,0%

solteiro 41 24,4%

separado/ divorciado/ desquitado 8 4,8%

viúvo 2 1,2%

não informou 1 0,6%

Total 168 100,0%

Tabela 2 – Distribuição dos entrevistados, segundo o grau de instrução.

Freqüência %

até 1º grau incompleto 53 31,5%

1º grau incompleto/ 2º grau incompleto 34 20,2%

2º grau completo/ superior incompleto 69 41,1%

superior completo 11 6,5%

não informou 1 0,6%

Total 168 100,0%

Tabela 3 – Distribuição dos entrevistados, segundo remuneração média mensal.

Freqüência %

até R$ 600,00 25 14,9%

de R$ 600,01 a R$ 1.200,00 39 23,2%

de R$ 1.200,01 a R$ 1.920,00 34 20,2%

de R$ 1.920,01 a R$ 3.600,00 17 10,1%

de R$ 3.600,01 a R$ 4.800,00 11 6,5%

de R$ 4.800,01 a R$ 7.200,00 3 1,8%

acima de R$ 7.200,00 2 1,2%

não informou 37 22,0%

Total 168 100,0%

15Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 4 - Distribuição dos entrevistados, segundo o tipo de vínculo empregatício.

Freqüência %

outros 117 69,6%

CLT 39 23,2%

contrato temporário 7 4,2%

não informou 5 3,0%

Total 168 100,0%

Tabela 5 – Distribuição dos entrevistados, segundo a forma como adquiriu conhecimento no setor.

Freqüência %

tradição familiar 75 38,9%

trabalhando em outras empresas 63 32,6%

após fundar uma empresa 30 15,5%

escolas profissionalizantes 13 6,7%

outro 12 6,2%

Total 193 100,0%

4.2 Perfil das Empresas

A maioria das empresas (52,4%) contempladas na pesquisa se apresenta como empresa de sociedade limitada. Cerca de 26% constituem-se em firma individual, en-quanto 19% atuam informalmente no setor (Cf. Tabela 6). Esse percentual é conside-rado baixo, quando comparado à média nacional de informalidade que gira em torno de 5%.

Tabela 6 – Distribuição das empresas, segundo a natureza jurídica da empresa.

Freqüência %

sociedade limitada 88 52,4%

firma individual 44 26,2%

informal 32 19,0%

S/A 4 2,4%

Total 168 100,0%

O porte das que atuam no setor é de micro, pequenas e médias empresas, com destaque para as microempresas, cerca de 65% (Cf. Tabela 7). Algumas dessas empre-

16 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

sas estão consolidadas no mercado há vários anos e atribuem como principal caracte-rística de seu empreendimento a tradição.

Tabela 7 - Distribuição das empresas, segundo o porte.

Freqüência %

micro 109 64,9%

pequena 43 25,6%

média 13 7,7%

grande 2 1,2%

não informou 1 0,6%

Total 168 100,0%

Outro dado apresentado é que, em geral, as empresas atuam igualmente nos setores de comércio, indústria ou serviço (Cf. Tabela 8), sendo que quase a totalidade dessas empresas não utiliza qualquer sistema de franquia (Cf. Gráfico 1).

Tabela 8 – Distribuição das empresas, segundo o setor de atuação.

Freqüência %

comércio 64 35,8%

indústria 59 33,0%

serviço 56 31,3%

Total 179 100,0%

Gráfico 1 - Distribuição das empresas, segundo a utilização de algum sistema de franquias.

����

�����

�������

�����������

Uma parcela significativa das empresas, cerca de 47%, possui imóvel próprio (Cf. Tabela 9). No entanto, 47% consideram o imóvel inadequado para a produção atual e futuras ampliações (Cf. Tabela 10).

17Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 9 - Distribuição das empresas, segundo a natureza do imóvel utilizado para funcionamento.

Freqüência %

alugado 81 48,2%

próprio 80 47,6%

cedido 6 3,6%

outro 1 0,6%

Total 168 100,0%

Tabela 10 - Distribuição das empresas, segundo a adequação para a produção atual e futuras ampliações.

Freqüência %

não é adequado 78 46,7%

é adequado para a produção atual e futuras ampliações 62 37,1%

é adequado apenas para a produção atual 27 16,2%

Total 167 100,0%

4.3 Aspectos da Produção e dos Equipamentos

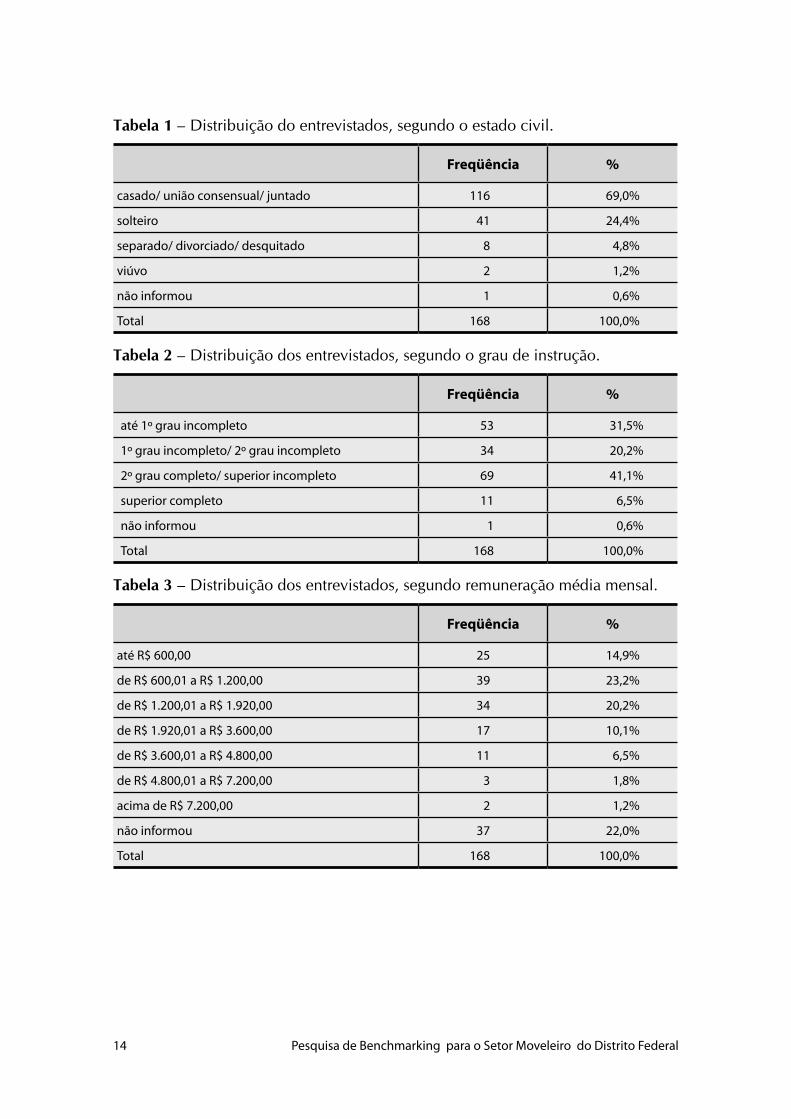

Entre os produtos produzidos, os que se destacam são os armários embutidos (13.2%); armários de cozinha (12,3%); estantes (11,6%) e móveis para escritório (10,3%) (Cf Tabela 11). Não há uma diferenciação na forma de produção entre uma empresa e outra. Conforme pesquisa em profundidade, as atividades são realizadas de forma semelhante.

18 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 11 - Distribuição das empresas, segundo as principais linhas de produto.

Freqüência %

armários embutidos 99 13,2%

armários de cozinha 92 12,3%

estantes 87 11,6%

móveis para escritório 77 10,3%

cama 73 9,7%

cadeira 48 6,4%

móveis infanto-juvenil 47 6,3%

peças de decoração 41 5,5%

móveis para terraço 37 4,9%

bar 28 3,7%

móveis para piscina 24 3,2%

estofado 22 2,9%

outros 75 10,0%

Total 750 100,0%

As matérias-primas apontadas como sendo as mais utilizadas na produção são (Cf. Tabela 12):

- MDF (MEDIUM DENSITY FIBER);- Compensado;- Madeira maciça;- Laminado de madeira;- Laminado melanímico.

19Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 12 - Distribuição das empresas, segundo as matérias-primas utilizadas para a confecção dos produtos.

Freqüência %

MDF (medium density fiber) 113 15,4%

compensado 110 15,0%

madeira maciça 104 14,2%

laminado de madeira 100 13,6%

laminado de melanímico (fórmica) 95 13,0%

vidro 44 6,0%

alumínio 34 4,6%

aglomerado 28 3,8%

tecido comum 27 3,7%

espuma 26 3,5%

ferro 22 3,0%

outros 30 4,1%

Total 733 100,0%

Dos entrevistados que informaram utilizar madeira maciça, cerca de 33% afir-mam usar madeira de floresta nativa, 28% de reflorestamento ou manejo e 24% utili-zam madeira alternativa (Cf. Tabela 13). Conforme pesquisa qualitativa, os entrevista-dos admitiram que se preocupam com a certificação da madeira utilizada, no entanto não sabem como fazer para exigi-la. Apenas um dos entrevistados que participou da entrevista qualitativa afirmou que utiliza apenas material ecologicamente correto. Ou-tro declarou não ter a menor preocupação com isso. Outro, ainda, disse acreditar que ninguém trabalha com madeira certificada em Brasília, por ser muito mais cara, o que encarece o produto.

Tabela 13 – Distribuição das empresas, segundo o tipo de madeira utilizada.

Freqüência %

floresta nativa 35 33,7%

reflorestamento/manejo 29 27,9%

madeira alternativa 25 24,0%

não informou 15 14,4%

Total 104 100,0%

As matérias-primas utilizadas na confecção dos produtos, no geral, são prove-nientes do Distrito Federal (50,6%). Cerca de 32% são oriundas de estados fora da Re-gião Centro-Oeste (Cf. Tabela 14).

20 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 14 – Distribuição das empresas, segundo o local onde adquirem a matéria-prima utilizada.

Freqüência %

no próprio estado 85 50,6%

em outros estados fora da região 54 32,1%

em outros estados da região 26 15,5%

não informou 3 1,8%

Total 168 100,0%

Em mais de 5% dos casos, a aquisição da matéria-prima é realizada apenas, quan-do se pretende produzir; outros 26% mantêm um estoque de até 30 dias (Cf. Tabela 15).

Tabela 15 – Distribuição das empresas, segundo a manutenção de estoque de material.

Freqüência %

não.compra apenas quando necessita produzir 92 54,8%

sim, até 30 dias 44 26,2%

sim, de 31 até 60 dias 14 8,3%

sim, acima de 90 dias 13 7,7%

não informou 3 1,8%

sim, de 61 até 90 dias 2 1,2%

Total 168 100,0%

A idade média das máquinas e equipamentos utilizados pelas empresas em cer-ca de 4% dos casos é de até cinco anos e, em 31% dos casos, de 6 a 10 anos. Esses dados indicam que o maquinário utilizado pelas empresas no Distrito Federal se apresenta relativamente novo, quesito fundamental para garantir a qualidade da produção (cf. Tabela 16).

21Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 16 – Distribuição das empresas, segundo a idade média das máquinas e equipamentos utilizados.

Freqüência %

menos de 3 anos 20 11,9%

de 3 a 5 anos 50 29,8%

de 6 a 10 anos 52 31,0%

acima de 10 anos 31 18,5%

não informou 15 8,9%

Total 168 100,0%

Em geral, as empresas realizam algum tipo de manutenção em seus equipamen-tos. Das entrevistadas, cerca de 27% realizam manutenção corretiva; 26%, manutenção permanente e 2% manutenção preventiva (Cf. Tabela 17). Pode-se considerar, portanto, que existe preocupação no mercado em manter os equipamentos e o maquinário em bom estado de funcionamento.

Tabela 17 – Distribuição das empresas, segundo o tipo de manutenção adotada para as máquinas e equipamentos.

Freqüência %

permanente 44 26,2%

preventiva 35 20,8%

esporádica 16 9,5%

corretiva 46 27,4%

não faz nenhum tipo de manutenção 19 11,3%

não informou 8 4,8%

Total 168 100,0%

A maioria (76,8%) dos produtos não é fabricada em série. (Cf. Tabela 18) Em infor-mações obtidas com a entrevista em profundidade, os empresários, no geral, admitem acompanhar tendências nacionais. Mas consideram a opinião dos clientes importante, o que os faz produzir de acordo com as sugestões destes.

22 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 18 – Distribuição dos entrevistados, segundo a produção de produtos em série.

Freqüência %

não tem produtos fabricados em série 129 76,8%

tem produtos fabricados em série 26 15,5%

não informou 13 7,7%

Total 168 100,0%

O potencial produtivo do setor se demonstra próspero, contudo percebe-se que a demanda não está suprindo as necessidades das empresas 44,7% delas utilizam até 5% de sua capacidade instalada e 21,4% até 75% (cf. Tabela 19).

Cerca de 2% dos entrevistados não informaram ou não souberam avaliar essa questão. Esse dado indica o pouco conhecimento de algumas empresas com relação a sua capacidade de produção. São empresas que não mantêm controle produtivo, o que indica falha administrativa.

Outro dado que comprova a baixa utilização da capacidade produtiva diz respei-to ao fato de a produção permanecer em até 100 peças para a maioria dos produtos (Cf. Tabela 20).

Tabela 19 – Distribuição das empresas, segundo a utilização da capacidade instalada dos equipamentos de janeiro de 2003 até o momento atual.

Freqüência %

menos de 25% 26 15,5%

de 25% a 5% 49 29,2%

de 5% a 75% 36 21,4%

acima de 75% 18 10,7%

não informou 8 4,8%

não soube avaliar 31 18,5%

Total 168 100,0%

23Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 20 – Distribuição das empresas, segundo o número de peças produzidas conforme o tipo.

até 100

peças

de 100

a 1000

peças

de 1000

até 5000

peças

mais de

5000

peças

não

soube

avaliar

Total

armários embutidos 69,9% 4,3% - 1,1% 24,7% 100,0%

cama 69,1% 5,9% - - 25,0% 100,0%

cadeira 50,0% 16,7% 2,8% - 30,6% 100,0%

estofado 47,8% 13,0% - - 39,1% 100,0%

bar 56,7% 3,3% - - 40,0% 100,0%

armário de cozinha 70,5% 6,4% - 1,3% 21,8% 100,0%

estante 71,8% 4,2% - - 23,9% 100,0%

móveis para escritório 65,0% 6,7% - 1,7% 26,7% 100,0%

móveis para terraço 50,0% 7,1% - - 42,9% 100,0%

móveis para piscina 45,0% 5,0% - - 50,0% 100,0%

móveis infanto-juvenil 70,0% 2,5% - - 27,5% 100,0%

peças de decoração 61,8% 5,9% - - 32,4% 100,0%

outros 58,8% 14,7% - 5,9% 20,6% 100,0%

Cerca de 8% dos entrevistados afirmaram ter perdido ou desperdiçado número menor ou igual ao do ano de 2003 (Cf. Tabela 21). Esse dado constitui-se um forte indi-cativo de preocupação do melhor gerenciamento de custos com produção.

Tabela 21 – Distribuição das empresas, segundo o comportamento de perdas e desperdícios comparado àquele tido em 2003.

Freqüência %

maior 6 3,6%

menor 78 46,4%

igual 57 33,9%

não informou 7 4,2%

não soube avaliar 20 11,9%

Total 168 100,0%

A maioria das empresas (79%) não mantêm programa de qualidade para contro-lar a produção, o que justifica dados já apresentados (Cf.Gráfico 2).

Os entrevistados, quando questionados sobre os três principais dificultadores para a implantação de um programa de qualidade, indicaram os seguintes (Cf. Tabela 22):

24 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

1º) Falta de recursos para a implantação do programa;2º) Falta de informação dos programas de qualidade existentes;3º) A direção não vê necessidade no momento.

Gráfico 2 – Distribuição das empresas, segundo a manutenção de programa de qualidade para controle da produção.

������

������

�����

����������������������������

��������������������������������

������������

Tabela 22 – Distribuição das empresas, segundo os principais dificultadores para a implantação de um programa de qualidade.

Freqüência %

falta de recursos para a implantação dos programas 76 25,2%

falta de informação sobre os programas de qualidade existentes 49 16,3%

a direção não vê necessidade no momento 34 11,3%

problemas com matérias-primas 30 10,0%

nível de qualificação e instrução do pessoal da empresa 27 9,0%

falta de orientação técnica 25 8,3%

falta de planejamento 22 7,3%

problemas com o processo industrial 11 3,7%

falta de interesse para o conhecimento dos programas 8 2,7%

não soube avaliar 1 0,3%

outros 18 6,0%

Total 301 100,0%

4.5 Aspectos da Comercialização

Os produtos da maioria das empresas (87,5%) não possuem certificação (Cf. Grá-fico 3). Nos últimos 12 meses, até setembro de 2004, estas empresas não participaram de programas de certificação (Cf. Tabela 23).

Para 64,9% dos entrevistados, não existem dificuldades com relação à comer-cialização dos produtos que, em sua maioria, são vendidos para o mercado local (Cf. Tabela 24).

25Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

A maioria das vendas é realizada pelo proprietário (62,4%) (Cf. Tabela 25), sendo cerca de 78% sob encomenda de pessoas físicas. Há vendas diretas ao consumidor por comércio próprio (Cf. Tabela 26).

Gráfico 3 – Distribuição das empresas, segundo certificação dos produtos.

�����

����������

��������������������������������

������������������������������������

������������

Tabela 23 – Distribuição das empresas, segundo a participação em algum programa de certificação nos últimos 12 meses.

Freqüência %

participa de algum programa de certificação 13 7,7%

não participa de programa de certificação 145 86,3%

não informou 10 6,0%

Total 168 100,0%

Tabela 24 – Distribuição das empresas, segundo a dificuldade para a venda dos produtos.

Freqüência %

existe dificuldade 58 34,5%

não existe dificuldade 109 64,9%

não informou 1 0,6%

Total 168 100,0%

26 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 25 – Distribuição das empresas, segundo quem realiza as vendas.

Freqüência %

proprietário 116 62,4%

empregado da empresa 51 27,4%

representante 14 7,5%

outro 4 2,2%

distribuidor 1 0,5%

Total 186 100,0%

Tabela 26 – Distribuição das empresas, segundo os canais de venda utilizados.

Freqüência %

por encomenda de pessoas físicas 115 44,9%

comércio próprio, vendas direto ao consumidor 85 33,2%

comércio varejista 34 13,3%

outro 13 5,1%

comércio atacadista 5 2,0%

lojas de departamentos 4 1,6%

Total 256 100,0%

O preço fora de mercado foi considerado como a maior dificuldade enfrentada pelos empresários para a venda no comércio varejista ou atacadista (Cf.Tabela 27).

Apenas 4,76% dos entrevistados exportaram seus produtos (Cf. Gráfico 4) e con-sideram o volume das exportações nos últimos anos constante. Esse dado confirma a baixa competitividade do setor no mercado interno e externo.

Apesar da baixa representatividade do quesito exportação, dos produtos expor-tados destacaram-se os móveis para escritório como os de maior aceitabilidade, tendo como destino o Mercosul e a União Européia.

A média de participação das exportações no faturamento da empresa varia de 5% a 3%. As dificuldades para atingir outros mercados dizem respeito à exportação, à atividade portuária, aos seguros e à negociação com clientes. Para que as empresas exportem de forma contínua, um dos quesitos mencionados é melhorar o acesso ao financiamento. No geral, os empresários consideram as exportações como sendo tão lucrativas quanto as vendas domésticas e são utilizadas como complemento secundá-rio ao mercado doméstico.

27Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 27 – Distribuição das empresas, segundo as dificuldades para atingir outros mercados.

Freqüência %

preço fora do mercado 30 34,9%

outro 30 34,9%

prazo de financiamento 17 19,8%

prazo de entrega 8 9,3%

falta de qualidade 1 1,2%

Total 86 100,0%

Gráfico 4 – Distribuição das empresas, segundo exportações.

�����������

�����

������������������

����������������������

������������

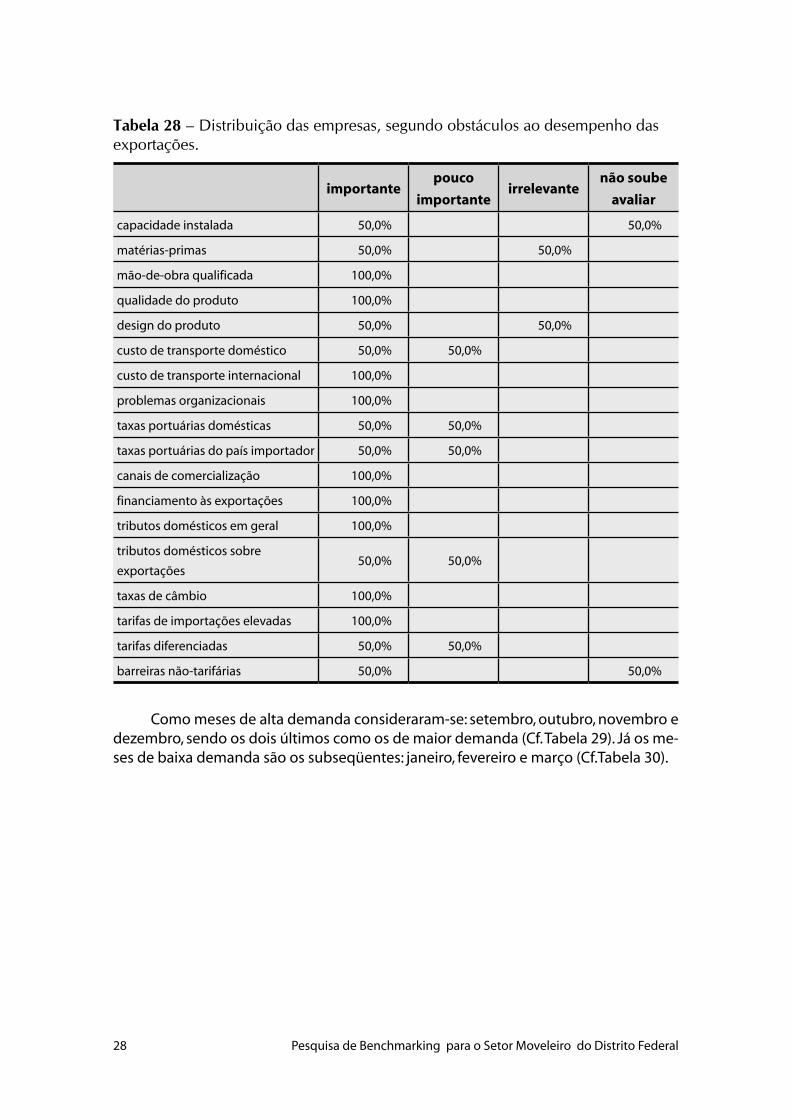

Referente ao desempenho das exportações, foram mencionados os seguintes obstáculos (Cf.Tabela 28):

• escassez de mão-de-obra qualificada;• falta de controle de qualidade do produto;• alto custo de transporte internacional;• problemas organizacionais;• escassez de canais de comercialização;• falta de financiamento às exportações;• altos tributos domésticos sobre exportações;• altas taxas de câmbio;• tarifas de importações elevadas.

28 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 28 – Distribuição das empresas, segundo obstáculos ao desempenho das exportações.

importantepouco

importanteirrelevante

não soube

avaliar

capacidade instalada 50,0% 50,0%

matérias-primas 50,0% 50,0%

mão-de-obra qualificada 100,0%

qualidade do produto 100,0%

design do produto 50,0% 50,0%

custo de transporte doméstico 50,0% 50,0%

custo de transporte internacional 100,0%

problemas organizacionais 100,0%

taxas portuárias domésticas 50,0% 50,0%

taxas portuárias do país importador 50,0% 50,0%

canais de comercialização 100,0%

financiamento às exportações 100,0%

tributos domésticos em geral 100,0%

tributos domésticos sobre

exportações50,0% 50,0%

taxas de câmbio 100,0%

tarifas de importações elevadas 100,0%

tarifas diferenciadas 50,0% 50,0%

barreiras não-tarifárias 50,0% 50,0%

Como meses de alta demanda consideraram-se: setembro, outubro, novembro e dezembro, sendo os dois últimos como os de maior demanda (Cf. Tabela 29). Já os me-ses de baixa demanda são os subseqüentes: janeiro, fevereiro e março (Cf.Tabela 30).

29Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 29 – Distribuição das empresas, segundo os meses de alta demanda dos produtos.

Freqüência %

novembro 88 14,7%

dezembro 84 14,0%

outubro 81 13,5%

setembro 67 11,2%

agosto 54 9,0%

julho 52 8,7%

junho 47 7,9%

maio 33 5,5%

abril 28 4,7%

março 26 4,3%

janeiro 22 3,7%

fevereiro 16 2,7%

Total 598 100,0%

Tabela 30 – Distribuição das empresas, segundo os meses de baixa demanda dos produtos.

Freqüência %

fevereiro 105 22,6%

janeiro 101 21,8%

março 59 12,7%

dezembro 39 8,4%

abril 37 8,0%

agosto 26 5,6%

maio 25 5,4%

julho 24 5,2%

junho 19 4,1%

novembro 13 2,8%

setembro 9 1,9%

outubro 7 1,5%

Total 464 100,0%

Em 66,7% dos casos, a entrega dos produtos é realizada em dia e em 23,2% com algum atraso (Cf.Tabela 31). Existe uma forte preocupação com a opinião do consumi-

30 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

dor, visto que, em grande parte, a propaganda dessas empresas se encontra na indica-ção dos clientes, conforme pesquisa qualitativa.

Tabela 31 – Distribuição das empresas, segundo o cumprimento de prazos de entrega.

Freqüência %

sempre antecipa 10 6,0%

em dia 112 66,7%

algum atraso 39 23,2%

sempre atrasa 6 3,6%

não informou 1 0,6%

Total 168 100,0%

Das empresas que entregam com algum atraso ou sempre atrasam, os motivos alegados são a falta de mão-de-obra, a incapacidade financeira e a deficiência no pro-cesso produtivo (Cf. Tabela 32).

Tabela 32 – Distribuição das empresas, segundo os motivos para o não cumprimento de prazos de entrega.

Freqüência %

falta de mão-de-obra 18 29,0%

incapacidade financeira 11 17,7%

deficiência no processo produtivo 10 16,1%

falta de matéria-prima 9 14,5%

capacidade instalada de produção insuficiente 7 11,3%

outros 7 11,3%

Total 62 100,0%

Em 8% dos casos, o cheque pré-datado e o cartão de crédito são as facilidades oferecidas aos clientes em termos de pagamento (Cf. Tabela 33). Durante a entrevista em profundidade, o prazo de garantia foi apontado como sendo uma forma de fideli-zar o cliente e facilitar a compra. Essa ação acaba agregando valor ao produto, tornan-do-o mais atraente à compra.

31Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 33 – Distribuição das empresas, segundo as facilidades oferecidas aos clientes em termos de pagamento.

Freqüência %

faturamento em 20 dias 1 1,8%

faturamento em 30 dias 3 5,3%

cheque pré-datado 38 66,7%

cartão de crédito 8 14,0%

nenhum 1 1,8%

outros 6 10,5%

Total 57 100,0%

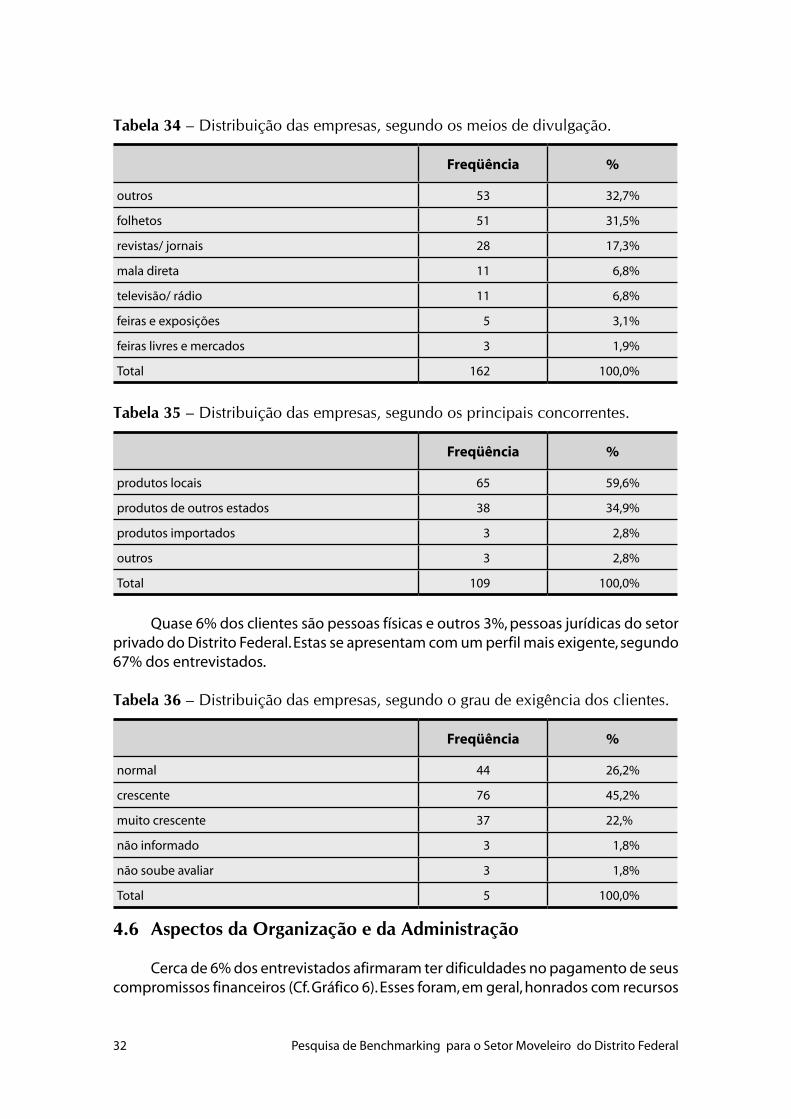

Metade das empresas (54,76%) afirma fazer divulgação de seus produtos por meio de folhetos, revistas e/ou jornais (Cf. Gráfico 5). No entanto, tanto a pesquisa quantitativa quanto a qualitativa apontam que a indicação de clientes é forte gerador de imagem.

Contudo, segundo entrevista em profundidade, nenhuma empresa possui um planejamento de marketing bem definido. Mesmo as que usam ações de comunica-ção, fazem-no mais intuitivamente do que por projeto. Outras utilizam serviços ter-ceirizados como agências de propaganda, mas não estão atreladas a planejamento estratégico.

Outro dado importante apontado nesta questão, diz respeito ao baixo (3,1%) índice de divulgação pelas feiras e pelas exposições (Cf. Tabela 34). Esse é outro índice que denota a baixa competitividade do setor. Cerca de 6% dos entrevistados indicaram produtos locais como sendo seus principais concorrentes e 35% indicaram produtos de outros Estados (Cf. Tabela 35).

Gráfico 5 – Distribuição das empresas, segundo a divulgação dos produtos.

������

������

�����

�������������������������

�����������������������������

������������

32 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 34 – Distribuição das empresas, segundo os meios de divulgação.

Freqüência %

outros 53 32,7%

folhetos 51 31,5%

revistas/ jornais 28 17,3%

mala direta 11 6,8%

televisão/ rádio 11 6,8%

feiras e exposições 5 3,1%

feiras livres e mercados 3 1,9%

Total 162 100,0%

Tabela 35 – Distribuição das empresas, segundo os principais concorrentes.

Freqüência %

produtos locais 65 59,6%

produtos de outros estados 38 34,9%

produtos importados 3 2,8%

outros 3 2,8%

Total 109 100,0%

Quase 6% dos clientes são pessoas físicas e outros 3%, pessoas jurídicas do setor privado do Distrito Federal. Estas se apresentam com um perfil mais exigente, segundo 67% dos entrevistados.

Tabela 36 – Distribuição das empresas, segundo o grau de exigência dos clientes.

Freqüência %

normal 44 26,2%

crescente 76 45,2%

muito crescente 37 22,%

não informado 3 1,8%

não soube avaliar 3 1,8%

Total 5 100,0%

4.6 Aspectos da Organização e da Administração

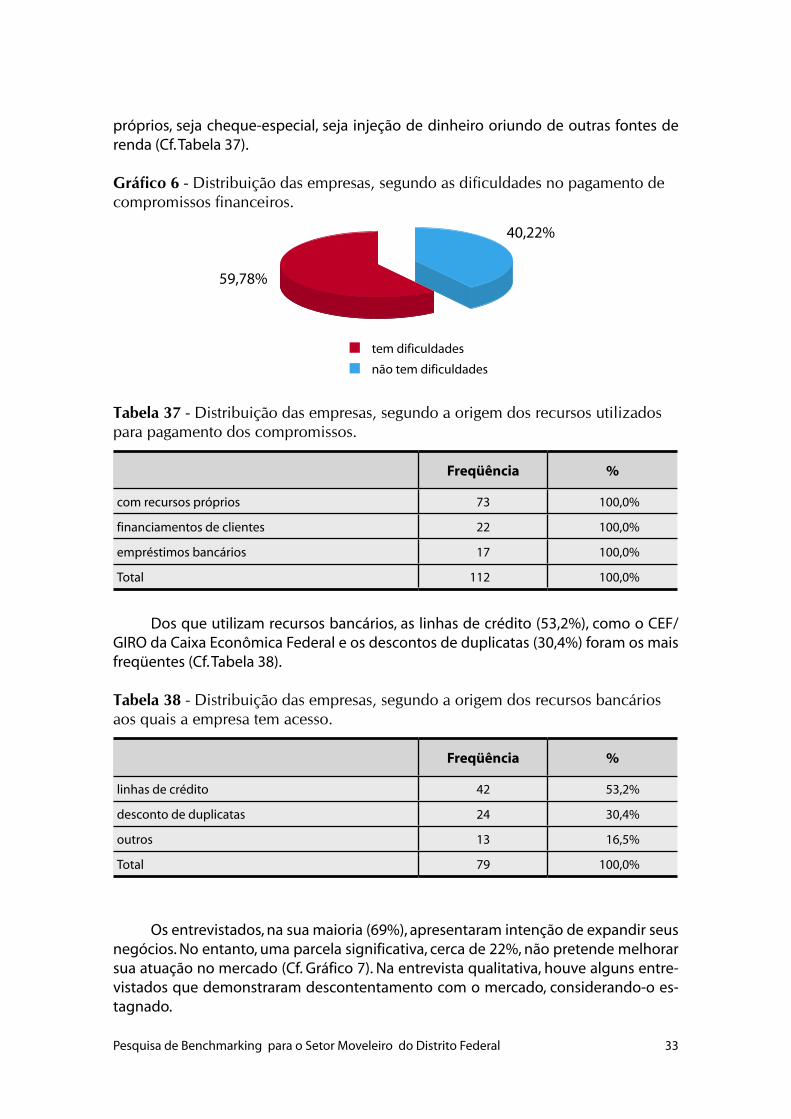

Cerca de 6% dos entrevistados afirmaram ter dificuldades no pagamento de seus compromissos financeiros (Cf. Gráfico 6). Esses foram, em geral, honrados com recursos

33Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

próprios, seja cheque-especial, seja injeção de dinheiro oriundo de outras fontes de renda (Cf. Tabela 37).

Gráfico 6 - Distribuição das empresas, segundo as dificuldades no pagamento de compromissos financeiros.

������

������

����������������

��������������������

Tabela 37 - Distribuição das empresas, segundo a origem dos recursos utilizados para pagamento dos compromissos.

Freqüência %

com recursos próprios 73 100,0%

financiamentos de clientes 22 100,0%

empréstimos bancários 17 100,0%

Total 112 100,0%

Dos que utilizam recursos bancários, as linhas de crédito (53,2%), como o CEF/GIRO da Caixa Econômica Federal e os descontos de duplicatas (30,4%) foram os mais freqüentes (Cf. Tabela 38).

Tabela 38 - Distribuição das empresas, segundo a origem dos recursos bancários aos quais a empresa tem acesso.

Freqüência %

linhas de crédito 42 53,2%

desconto de duplicatas 24 30,4%

outros 13 16,5%

Total 79 100,0%

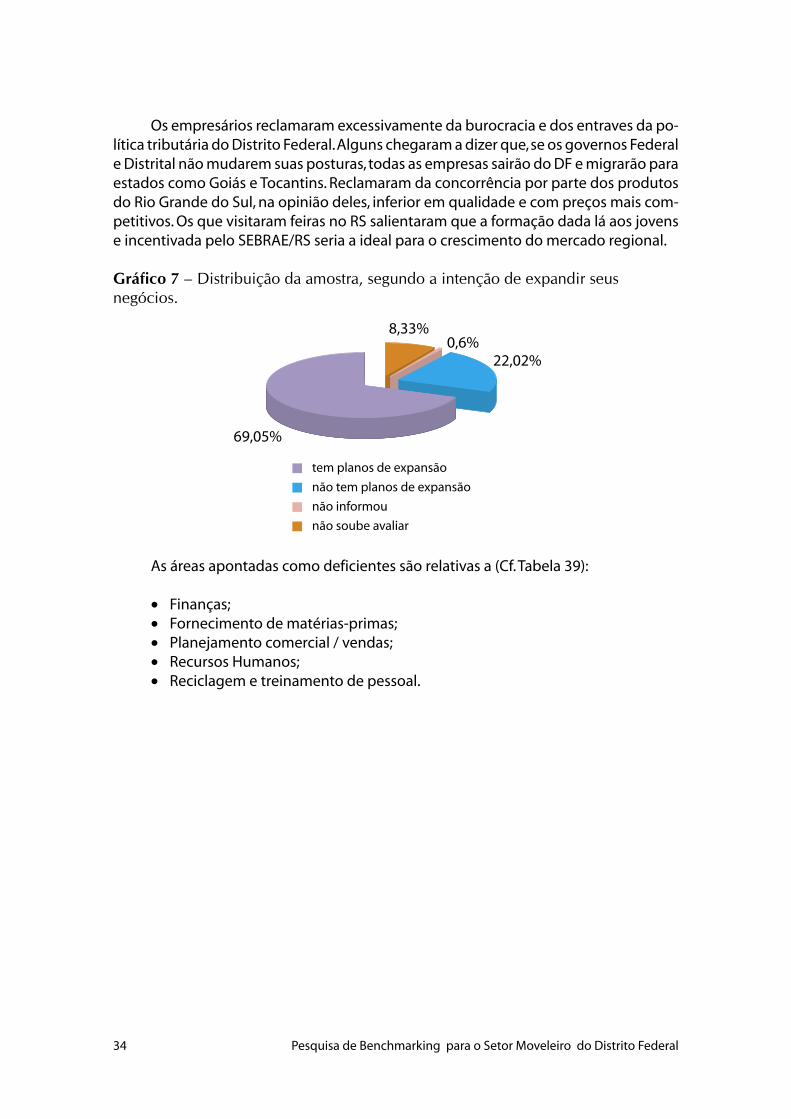

Os entrevistados, na sua maioria (69%), apresentaram intenção de expandir seus negócios. No entanto, uma parcela significativa, cerca de 22%, não pretende melhorar sua atuação no mercado (Cf. Gráfico 7). Na entrevista qualitativa, houve alguns entre-vistados que demonstraram descontentamento com o mercado, considerando-o es-tagnado.

34 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Os empresários reclamaram excessivamente da burocracia e dos entraves da po-lítica tributária do Distrito Federal. Alguns chegaram a dizer que, se os governos Federal e Distrital não mudarem suas posturas, todas as empresas sairão do DF e migrarão para estados como Goiás e Tocantins. Reclamaram da concorrência por parte dos produtos do Rio Grande do Sul, na opinião deles, inferior em qualidade e com preços mais com-petitivos. Os que visitaram feiras no RS salientaram que a formação dada lá aos jovens e incentivada pelo SEBRAE/RS seria a ideal para o crescimento do mercado regional.

Gráfico 7 – Distribuição da amostra, segundo a intenção de expandir seus negócios.

������

����������

�����

����������������������

��������������������������

������������

�����������������

As áreas apontadas como deficientes são relativas a (Cf. Tabela 39):

• Finanças;• Fornecimento de matérias-primas;• Planejamento comercial / vendas;• Recursos Humanos;• Reciclagem e treinamento de pessoal.

35Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 39 - Distribuição das empresas, segundo as áreas que apresentam deficiência.

Freqüência %

finanças 71 14,4%

fornecimento de máteria-prima 50 10,1%

planejamento comercial/ vendas 47 9,5%

recursos humanos 41 8,3%

reciclagem e treinamento de pessoal 40 8,1%

compras 35 7,1%

técnicas de marketing 33 6,7%

controle de estoque 25 5,1%

produção 23 4,7%

estrutura de custos e orçamento 22 4,5%

administração 21 4,3%

desemvolvimento de novos produtos 18 3,6%

otimização da produção 17 3,4%

controle de qualidade 13 2,6%

outros 13 2,6%

avaliação de produtividade 12 2,4%

manutenção de equipamentos 12 2,4%

não soube avaliar 1 0,2%

Total 494 100,0%

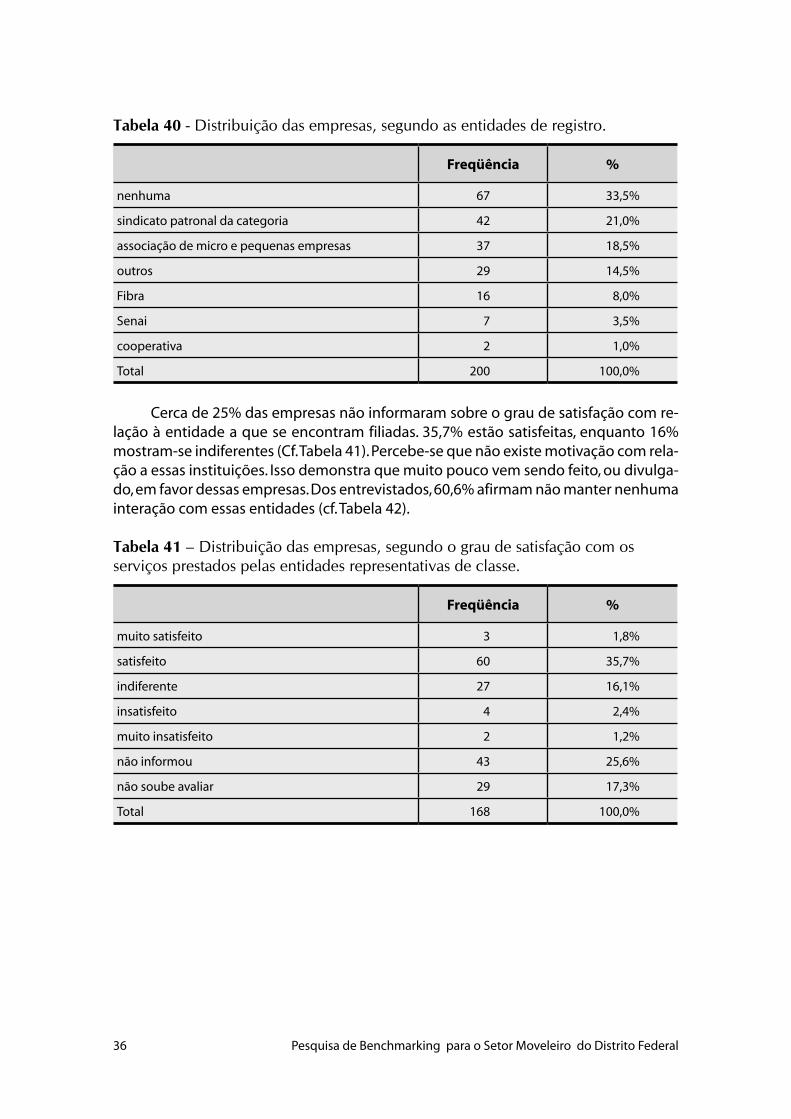

Com relação ao registro em entidades de classe, 33,5% das empresas não se en-contram registradas, 21% fazem parte do sindicato patronal da categoria e 18,5% da Associação de Micro e Pequenas Empresas (Cf. Tabela 40).

36 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 40 - Distribuição das empresas, segundo as entidades de registro.

Freqüência %

nenhuma 67 33,5%

sindicato patronal da categoria 42 21,0%

associação de micro e pequenas empresas 37 18,5%

outros 29 14,5%

Fibra 16 8,0%

Senai 7 3,5%

cooperativa 2 1,0%

Total 200 100,0%

Cerca de 25% das empresas não informaram sobre o grau de satisfação com re-lação à entidade a que se encontram filiadas. 35,7% estão satisfeitas, enquanto 16% mostram-se indiferentes (Cf. Tabela 41). Percebe-se que não existe motivação com rela-ção a essas instituições. Isso demonstra que muito pouco vem sendo feito, ou divulga-do, em favor dessas empresas. Dos entrevistados, 60,6% afirmam não manter nenhuma interação com essas entidades (cf. Tabela 42).

Tabela 41 – Distribuição das empresas, segundo o grau de satisfação com os serviços prestados pelas entidades representativas de classe.

Freqüência %

muito satisfeito 3 1,8%

satisfeito 60 35,7%

indiferente 27 16,1%

insatisfeito 4 2,4%

muito insatisfeito 2 1,2%

não informou 43 25,6%

não soube avaliar 29 17,3%

Total 168 100,0%

37Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 42 – Distribuição das empresas, segundo a área na qual interagem com a entidade.

Freqüência %

nenhuma 83 60,6%

trabalhista 23 16,8%

técnica 18 13,1%

jurídica 13 9,5%

Total 137 100,0%

A informatização é pouco utilizada pela maioria (63,1%) dos entrevistados. Cerca de 33% possuem acesso à internet (cf. Tabela 43).

Tabela 43 – Distribuição das empresas, segundo o acesso à internet.

Freqüência %

não possui 106 63,1%

banda larga/ ADSL 33 19,6%

acesso discado 23 13,7%

não informou 6 3,6%

Total 168 100,0%

4.6 Recursos Humanos

A utilização de mão-de-obra temporária se apresenta equilibrada. Cerca de 52% afirmaram que a utilizam, enquanto outros 48% declararam que não (Cf. Gráfico 8). Dos que utilizam mão-de-obra temporária, a maioria dos entrevistados informou que a utilizam, quando ocorre um aumento temporário de serviço (Cf.Tabela 44).

Gráfico 8 - Distribuição das empresas, segundo a utilização de mão-de-obra temporária.

������

������

����

������������������������������

����������������������������������

������������

38 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 44 – Distribuição das empresas, segundo a situação em que se utiliza a mão-de-obra temporária.

Freqüência %

em aumento temporário de serviço 69 87,3%

em substituição a funcionários de férias 7 8,9%

em substituição a horas extras 3 3,8%

Total 79 100,0%

Somente 25,6% das empresas utilizam mão-de-obra terceirizada (Cf. Gráfico 9). Segundo pesquisa qualitativa, poucas consideram a terceirização um processo vanta-joso. Apenas as maiores fábricas terceirizam ou pretendem terceirizar processos como laquear e pintar madeira, por exemplo. O transporte é feito pelas próprias empresas, com exceção das que vendem para estados mais distantes.

Gráfico 9 - Distribuição das empresas, segundo a utilização de mão-de-obra terceirizada.

�����

������

�����

��������������������������

������������������������������

������������

Apenas 18,5% das empresas utilizaram serviços de consultoria profissional (Cf. Tabela 45). Desses, metade (51,2%) foram realizados pelo SEBRAE (Cf. Tabela 46).

Tabela 45 – Distribuição das empresas, segundo a utilização de serviços de consultoria.

Freqüência %

não utilizou serviços de consultoria profissional 135 80,4%

utilizou serviços de consultoria profissional 31 18,5%

não informou 2 1,2%

Total 168 100,0%

39Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 46 – Distribuição das empresas, segundo a instituição prestadora de serviços de consultoria utilizada.

Freqüência %

Sebrae 22 51,2%

Senai 8 18,6%

instituições tecnológicas especializadas 2 4,7%

outra 11 25,6%

Total 43 100,0%

Mais da metade (60,1%) das empresas não oferece treinamento aos emprega-dos (Cf. Tabela 47). Das que oferecem, 62% realizam treinamentos no próprio local de trabalho, ou seja, dentro da empresa, enquanto 31% utilizam instalações de terceiros como as do SENAI e do SEBRAE (Cf. Tabela 48 e Tabela 49). Os treinamentos são cons-tantes aos empregados da indústria.

Segundo as entrevistas em profundidade, a maioria dos entrevistados afirmou que valorizar os empregados é pagar bem, em dia e assinar carteira. Nenhuma empre-sa tem ou pretende ter plano de cargos.

Tabela 47 – Distribuição das empresas, segundo a realização de treinamentos aos funcionários.

Freqüência %

não proporciona treinamento aos empregados 101 60,1%

proporciona treinamento aos empregados 63 37,5%

não informou 4 2,4%

Total 168 100,0%

Tabela 48 – Distribuição das empresas, segundo as instalações utilizadas para a realização dos treinamentos.

Freqüência %

instalações no próprio local de trabalho 44 62,0%

instalações de terceiros 22 31,0%

outros 5 7,0%

Total 71 100,0%

40 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Tabela 49 – Distribuição das empresas, segundo as entidades fornecedoras das instalações utilizadas para a realização dos treinamentos.

Freqüência %

Senai 17 45,9%

Sebrae 14 37,8%

Senac 3 8,1%

sindicatos 3 8,1%

Total 37 100,0%

������������������������������������������������

�������������������

41Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

5. Entrevistas com Líderes do Setor (Pesquisa Qualitativa)

5.1 Perfil dos Entrevistados

A quase totalidade dos participantes era composta por proprietários de empre-sas fabricantes de móveis.

Apenas um respondente se apresentou qualificado especificamente na área mo-veleira, com pós-graduação em Produção de Móveis realizada no Canadá. Os demais adquiriram conhecimento pela tradição familiar, ou depois de iniciar o trabalho na em-presa.

“Praticamente eu nasci dentro de marcenaria. Isso vem de família.”

“Cresci na empresa. Empresa familiar.”

5.2 Perfil das Empresas

As empresas entrevistadas se apresentam, na maioria, como atuantes nos setores comercial e industrial, com uma média superior a 15 anos de atuação no mercado de Brasília. Apresentam um crescimento lento e gradativo, e esse crescimento vem ocor-rendo, principalmente, nos últimos anos.

“Dez anos não é muito rápido, né. É lentamente.”

“Existe há 35 anos. (...) Ela começou a crescer a uns seis anos atrás”

42 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

“De crescimento rápido nada. Para crescer na área do mobiliário nós temos que ir galgando cada degrau, mas um ponto interessante, é que há dez anos quando eu comecei a gente trabalhava como fundo de quintal, e hoje a gente tá caminhando para ser uma pequena indústria.”

“O crescimento vem ocorrendo bem gradativo, até pelo porte que a empresa possui que é um porte pequeno, mas enfrentou algumas crises que o mercado mesmo im-põe para a gente. Mas de uma maneira geral vem se desenvolvendo gradativamen-te, faltando aí eu acredito, mais um aquecimento maior nas vendas para fazer um capital gerar, entrar em maior volume para futuros investimentos.”

Com relação ao crescimento ser lento, os entrevistados apontaram os altos impostos como sendo o agravante da situação.

“Muito difícil. Além do governo que bota uma burocracia muito grande em cima da gente, né, a taxação de impostos também é altíssima.”

“Acho que mais são as dificuldades maiores. Muita dificuldade. Mais recente nos últi-mos dois anos, um ano e meio. Tem sido muito difícil para o Distrito Federal.”

Outro ponto ressaltado foi a dificuldade de obter capital de giro para o empreendi-mento.

“Têm vários. Primeiro que começamos sem capital de giro porque meu pai aposen-tou, passou para a gente, mas a gente não tinha capital de giro. Nós tínhamos o ma-quinário que foi cedido por ele, inicialmente, mas nós não tínhamos o capital de giro. E toda vida nossa dificuldade, de 10% da dificuldade, se fosse dividir, 5% no mínimo seria por conta do capital de giro. Não esquecendo, também, por falta às vezes de mais formação, porque às vezes, isso prejudica.”

“O crescimento é acesso a novos mercados é o capital para investimento, lançamen-to é difícil conseguir quando se é pequeno.”

5.3 Mix de Marketing

Durante a entrevista, buscou-se avaliar o produto, o preço, a promoção e a praça de cada uma das empresas à luz da percepção dos entrevistados.

Com relação à criação dos produtos, percebeu-se que, na maior parte dos casos, pesquisas são realizadas junto aos clientes, buscando-se saber quais as suas necessi-dades e as suas expectativas. Ainda que as pesquisas não sejam realizadas de forma organizada, seguindo um planejamento, apresentam resultados, em geral, satisfató-rios. São realizadas também visitas a outros mercados, em especial, a feiras, para que, com isso, essas empresas possam acompanhar as tendências do mercado nacional e internacional.

43Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

“Na verdade a gente não tem uma definição de produto porque a gente trabalha sob medida e sob projeto então a gente já tem um produto sob demanda. E a gente tenta acompanhar as tendências do mercado no sentido do design mesmo.”

“Acompanho as tendências. Compro revistas especializadas para móveis, as feiras de móveis que tem aqui em Brasília, a lojas que tem aqui e a gente vai se posicio-nando de acordo. Vendo o cliente o que ele tá mais pedindo e tira uma média.”

“Acompanhamos a tendência do mercado nacional e internacional. Fazemos o acompanhamento e além de acompanhar estamos sempre vendo outras tendên-cias outros locais, freqüentamos as maiores feiras do mundo para se situar, e trazer novidades.”

“(...) E nós temos também a área de varejo da indústria que são móveis de quarto, cozinha e copa que são vendidos em nossas duas lojas, no setor de indústria e no Casa Park e esta linha de móveis de cozinha e quarto estão sempre sendo atualiza-dos através de pesquisa de mercado, através de pesquisa com o nosso concorrente, com os nossos clientes e são sempre atualizadas e procuramos sempre deixá-las na vanguarda aí dá (...) sendo na verdade um Mix...”

“Faz um pouco dos três, porque, por exemplo, o dono daqui já visitou feiras fora do país. A gente acaba procurando para o cliente o que o cliente quer. O que não deixa de ser uma pesquisa e no mercado de um modo geral a gente procura acompanhar o que tá na tendência do mercado.”

“Tendências. Eu procuro tendências gerais. Tanto no exterior quanto no Brasil, mas eu me baseio na tendência do momento, mas, sobretudo naquilo que vem de melhor, na boa parte das coisas no que vem de fora, um design diferente, nesse raciocínio.”

“A principal forma de definir o nosso produto e através de tendências e freqüente-mente visitas a feiras do ramo, feiras internacionais. Faço isso anualmente.”

Um diferencial apresentado, com relação ao mix de marketing, surgiu em uma empresa que trabalha não só com produtos do mercado atual, mas também com mó-vel desenvolvido exclusivamente para o cliente.

“Eu entrei num nicho de mercado que é muito pouco explorado, quer dizer o que ninguém faz a Empresa faz e também assim em função da minha formação e conheci-mento e o que eu já treinei o pessoal na fabrica, quando você não encontrar ninguém na região para fazer um móvel pode me procurar.”

Com relação à definição do preço, as empresas se apresentaram diversificadas. Algumas definem seus preços com base no processo produtivo, ou seja, nos custos en-volvidos na produção; outras têm seus preços atrelados ao processo de agregar valor.

44 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

“Por enquanto esta relacionado com o processo produtivo, aquisição de material, mão-de-obra, agente tem feito um esforço de agregar valor pela via do design e da qualidade.”

“O cliente que vem a nossa loja ele não tá querendo um móvel comum ele que um móvel especial e especifico para ele. Não pode dizer que é barato.”

“Geralmente o produto por ser melhor, é um pouquinho mais caro. Não necessaria-mente tem a haver com os custos da produção.”

“Basicamente agregar valor e logicamente passando pelo processo produtivo. Primei-ro, vemos o processo produtivo depois este produto em relação ao mercado.”

“A gente tem no processo produtivo e na matéria prima.”

Todos os entrevistados concordam que a localização do ponto de venda é fun-damental para o sucesso do empreendimento. No entanto, em geral, encontram-se, no momento, insatisfeitos com a localização de seus empreendimentos. Acreditam que seus desempenhos seriam maximizados se estivessem em locais mais visíveis e aces-síveis ao consumidor.

“A gente sente certa desvantagem por não ter um ponto de atendimento ao cliente. O cliente não gosta muito de vir aqui, mas é bem localizada.”

“A localização do Show Room não favorece. Estou mudando, para frente para a co-mercial mesmo, mais para frente.”

“Poderíamos vender mais se estivéssemos em um praça melhor. O local aqui para venda não serve, só para trabalho.”

“Eu fabrico aqui e vendo lá na torre os produtos. Aí quem me conhece lá, os lojistas, vêm até aqui. Mas se eu fosse vender aqui não tem como.”

“Não. A localização da loja não é o ponto forte da loja, não.”

Com relação ao fato de estar ou não em um shopping center, ainda que alguns tenham afirmado ser uma vantagem, em função do fluxo de clientes que costumam visitar esse empreendimento, outros discutem essa questão em virtude dos altos cus-tos que recaem sobre o empresário, em especial no que se refere ao percentual de faturamento a ser repassado à administradora do shopping.

“Tem duas situações no shopping que eu ainda não consegui, vamos dizer assim, não consegui entender ou aceitar. Primeiro um custo altíssimo que eu não sei se compensa, eu tenho um volume de renda muito alto e eu não acho correto ter que compartilhar os custos com um shopping que eu considero referencial você tem que pagar em cima do seu faturamento. Não aceito muito essa idéia. Posso até estar en-ganado.”

45Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

“Seria vantagem uma quantidade maior de pessoas vendo o nosso produto, né.”

“Depende do seu público-alvo. No meu caso não. Meus móveis têm custo alto em relação aos produtos que são trazidos para cá então não compensaria.”

“Vantagem, só é vantagem.”

“E estar em um shopping center é vantagem principalmente por estar em um shop-ping como o Casa Park que é bem voltado para a arquitetura.”

“No shopping seria vantagem, e até hoje a gente não animou a montar uma loja porque o aluguel é muito caro.”

“Para mim é desvantagem.”

A utilização de produtos ecologicamente corretos se apresenta como uma preo-cupação para quase todos os entrevistados. No entanto, nem todos utilizam esse tipo de material, seja pela dificuldade de encontrar fornecedores com preços acessíveis e quantidade de material necessários, seja pelo fato de estarem utilizando basicamente o MDF para a produção de seus produtos.

Contudo, sentem que a utilização de madeira ecologicamente correta é fator fundamental para o desempenho, em especial no que diz respeito à competitividade do setor no mercado externo.

“Ainda não. Mas é, o ano passado eu fui numa feira em São Paulo de produtos certifi-cados incluindo a madeira. E a intenção nossa é partir para isso, mas a gente sente a oferta ainda é restrita. Não só pela questão do preço, mas pela oferta mesmo de você não ter tudo o que você precisa.”

“Nós estamos agora com o Sebrae em um projeto de preparação da empresa para a certificação da Iso 9001 e o material das compras são de empresas que já são certifi-cadas então já se compra de uma industria de porte que já é certifica.”

“Geralmente sim, compramos os produtos de quem não prejudica o ambiente.”

“Temos essa preocupação, mas não estamos atuando com isso agora.”

“Sim, inclusive compramos madeiras com certificado para atender esse item.”

“Olha, eu começo a me preocupar sim com isso. Graças a Deus, criaram o MDF que auxilia muito nisso aí. Hoje a maioria dos produtos que a gente fábrica aqui, 95% tá sendo MDF. Ambientalmente melhor.”

“Me preocupo. Embora acredito que não me encaixe exatamente nesse perfil. (é uma preocupação) mas ainda não atingi condições de executar tudo isso que é uma pre-ocupação que todos nós devíamos ter.”

46 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

“Madeira maciça a gente não trabalha só MDF aí eles já são certificados através de aproveitamento, a base de eucalipto. Madeira maciça mesmo não, é difícil.”

“Não. Não entramos nisso ainda não. Não foi possível. Para você ter uma idéia, com-prando-se madeira não certificada, de melhor qualidade, exigindo-se de melhor qualidade , já se paga mais e já é difícil concorrer com a concorrência. Há pouco tempo atrás eu tava com uma dupla da UNB, dois estudantes. Fazendo uma pesqui-sa parecida com a sua sobre madeira certificada, não trabalho e em BSB não tem ninguém que trabalha, ta. Até gostaria de conhecer alguns fornecedores pra vender, de repente esse preço não é tão mais alto, de repente a qualidade do produto é tão superior que compensa, tá, e como nós estamos procurando realizar nossa exporta-ção para os EUA nós estamos interessados em madeira certificada para um futuro próximo, ta. O nosso importador já manifestou esse interesse, olha se você tiver a possibilidade de comprar madeira certificada é bom, porque isso abre o mercado aqui. Isso agrega valor.”

Quase todas as empresas não desenvolvem nenhum tipo de planejamento es-tratégico com vistas a definir planos de ação para atuarem no mercado. As que desen-volvem fazem-no intuitivamente, sem o estabelecimento de metas e cronogramas.

Uma única empresa afirmou desenvolver suas ações com base em um plano de ação traçado anualmente.

“Sim. Planejamento em termos pra venda pra prestar para o cliente, sim. Pouco, mas faz.”

“A gente faz o MKT conforme ele vai aparecendo. A gente não faz pesquisa.”

“Tá fazendo isso. Tá numa mudança ultimamente. Tá fazendo um planejamento, mudando algumas coisas.”

“As nossas ações são traçadas anualmente e se necessário são alteradas periodica-mente, de acordo com a demanda.”

5.4 Cadeia de Valor

Ao se avaliar a cadeia de valor para o cliente, buscou-se, em um primeiro momen-to, identificar ações inovadoras quanto à logística interna, às operações, à logística ex-terna, ao marketing e às vendas a fim de conhecer as melhores práticas do mercado.

Com relação à logística interna, uma das empresas apresentou certo diferencial, ao incentivar a competitividade entre os fornecedores para que tragam produtos e serviços melhores.

“Participo de outras feiras também de matéria-prima para trazer novidades e even-tualmente sempre estou trazendo os fabricantes que sempre trazem alguma novi-dade pra gente para testar. Estamos sempre testando novos materiais, novos forne-

47Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

cedores. Fazendo a competitividade entre eles e a qualidade do produto oferecido. Nós estamos sempre buscando inovação. Nós somos fieis às marcas que estamos trabalhando como chapas, vernizes, colas, porém estamos sempre buscando algu-ma coisa mais nova que possa eventualmente substituir ou complementar aquele fornecedor. Estamos sempre buscando qualidade e preço para baixar custos.”

Outra empresa também se demonstrou preocupada com essa questão e afirmou já implementar procedimentos para a aquisição de matéria-prima.

“Nós estamos implantando isso, porque estamos participando da implantação do ISO9000... Na verdade hoje a gente precisa de um material, a gente pesquisa e vai colocando ele, vai deixando acontecer. E agora não, nós estamos tentando colocar procedimento para cada coisa.”

Contudo uma das empresas mantém relacionamento estreito com seus fornece-dores, procurando fazer deles parceiros.

“Já tem alguns anos de mercado, já tem alguns fornecedores cativos, a gente da pre-ferência pela qualidade. O mais importante aqui é a qualidade do material. Até para ter um resultado final bom e também para não ter trabalho no sentido de devolução, reclamação.”

Com relação aos processos de transformação da matéria-prima em produto final, praticamente nenhuma forma de inovação foi identificada. Os processos foram des-critos da mesma maneira, havendo alguma alteração apenas em duas colocações as quais podem significar algum diferencial.

“Nós compramos a matéria-prima que hoje são fundamentais é o MDF e o aglome-rado. Dependendo do produto que nós vamos fazer do móvel do produto final pode ser laminado, pode ser pintado e tudo isso tem uma linha de produção respectiva. Quando você faz um laminado tem que laminar primeiro peça a quente ou frio de-pois cortar, depois furar, ir pro centro de usinagem e já sair na medida direitinho para poder fabricar o móvel, já na linha de pintura é outro centro de produção onde a chapa de MDF ela é tratada, emassada, pintada e montada.”

“Extração não é feita. Compro a matéria-prima já pronta. Primeira coisa que a gente faz seria a relação de corte. No caso antes de cortar o material, segundo passo o corte da matéria-prima, montagem, porque os nossos móveis são montados aqui, devido ser sob medida, a gente procura montar e verificar qualquer detalhe que for neces-sário, né, depois é desmontado e montado na obra, desmontado para colamento e montado na casa do cliente.”

A expedição do produto final ocorre, em geral, com pequenos atrasos e é reali-zada pela própria empresa, em quase todos os casos com exceção de duas empresas que terceirizam a entrega.

48 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

Quanto a essa terceirização, chamou atenção o fato de haver uma empresa que realiza pesquisas com os clientes, para saber como foi o atendimento oferecido pela empresa responsável pela entrega. Dessa forma, a empresa pode sustentar controle total sobre os serviços oferecidos por sua parceira e manter a qualidade no atendi-mento.

“Nossa entrega tem acontecido no prazo estabelecido. Ela ‘e terceirizada e nós temos acompanhamento por cliente. Cada móvel cada ambiente entregue tem uma ava-liação entregue pelo cliente. Nós temos um documento de entrega.”

A comercialização dos produtos pelas ações de comunicação é quase inexisten-te para a maioria das empresas. Em geral, os produtos são divulgados pelos próprios clientes, pela propaganda boca-a-boca. Algumas empresas produzem peças gráficas como folders e panfletos, mas não demonstram realizá-los com base em um planeja-mento.

“A gente faz anualmente ou de dois em dois anos um catálogo como um anuário com os projetos executados naquele ano. Todo ano ou de dois em dois anos a gente faz. A gente não distribuiu chega ao cliente através do arquiteto. Ele mostra ao clien-te.”

“Faço panfletos, folder já fiz anúncio em revista. Feiras, parque da cidade, revista da Casa Cor, às vezes faz um projeto com decorador e tenho um site.”

“Não usa. A gente sempre pensou nisso, mas estamos sem tempo para investir na questão. Nem sei se custa tão caro assim, nunca fiz uma pesquisa de preço para sa-ber.”

“Propaganda basicamente quando há liquidações. O nosso marketing não é... não temos um percentual de faturamento para colocar em marketing isso é feito eventu-almente duas ou três vezes no ano, dependendo da data.”

“Nós usamos outdoor, usamos propaganda nos nossos veículos, propaganda na rede globo, no jornal da comunidade e no correio brasiliense.”

Contudo duas ações se apresentam como diferenciais: o uso da mala-direta como uma tentativa de fidelizar o cliente e a pesquisa junto às ligações telefônicas recebi-das a fim de identificar quem foi o influenciador na escolha da empresa.

“Mala-direta, usamos freqüentemente em datas de aniversário, datas comemorati-vas temos uma mala-direta bastante diversificada.”

“O ponto forte é o boca-a-boca. É a tradição da qualidade e indicações, ta. A gente faz pesquisas semanais, mensais, tira-se uma semana por mês, pesquisando as ligações que entram, pesquisa-se como ele chegou ao nosso telefone. Então 7% das ligações confirmam que foram indicações. De clientes, de marceneiro, de profissionais. Existe, ainda que insuficiente, mas compatível com a situação do momento. Não existe fol-

49Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

der, apenas outdoor. Espalhados no DF inteiro. Isso a gente faz em alguns períodos do ano.”

Sabe-se da importância fundamental do pós-venda, da assistência técnica, do serviço de atendimento ao cliente, da ouvidoria, entre outras formas de fidelizar os clientes. Junto aos entrevistados, em geral, o atendimento de pós-venda é feito em função do retorno do cliente. Em grande parte, não existe nas empresas entrevistadas um planejamento pró-ativo para aferição dos resultados junto ao cliente antes que este procure a loja por sua própria conta. Consideram o oferecimento de assistência técnica ser suficiente, para garantir um bom atendimento e procuram desenvolvê-la bem. Algumas empresas, inclusive, demonstram ser essa atitude um grande diferencial, por agregar valor ao seu produto mediante um serviço estendido. Contudo, nenhuma empresa indicou, como parte de sua atuação no mercado, a pesquisa de satisfação ou, mesmo o telemarketing, para saber se o produto chegou como deveria, se houve al-gum problema na entrega, na montagem ou após algum tempo de uso, também para saber se o produto está atendendo às expectativas,.

“Não, é feito. É feito, mas assim não existe um atendimento ao cliente. O cliente liga vai passar pela secretaria e o encarregado pela montagem e ele vai tomar a provi-dência.”

“Sim. Na assistência técnica ela é muito mais no sentido que, como é tudo sob enco-menda é instalação e manutenção do móvel, alguns clientes têm problemas com gavetas, pela má utilização. As crianças usam as gavetas de escadas e isso entorta, ai eu mando um reparador por conta da firma.”

“Nós temos os produtos vendidos em nossas lojas, a indústria cinco anos de garan-tia, temos uma equipe especializada que dá assistência técnica, são poucas mas nós temos este serviço de pós venda, a gente liga marcamos e mandamos um especialis-ta no local e faz o levantamento daquilo que tem que ser feito, se der faz na hora se não der faz depois com algum material necessário da indústria.”

“Tem sim. Sempre que necessário nós, o próprio cliente às vezes nos liga e a gente dá a manutenção necessária. E acompanhamento, normalmente o cliente, é difícil ter um cliente que compra somente uma vez da gente, a gente volta a fazer novos trabalhos para ele.”

“Assistência técnica. Assim, o cliente nos liga solicitando uma revisão e a gente vai lá e faz a revisão e conserta alguma coisa que por ventura... porque a gente dá cinco anos de garantia, então durante esses cinco anos, se ele tiver algum problema, ou a porta empenou, a dobradiça afrouxou o parafuso, então a gente vai lá e faz a revisão e da essa assistência para o cliente.”

“Isso é fundamental. Existe e é cumprido a risca. Esse é nosso ponto mais forte. Não existe um SAC formal, atende-se aqui, a reclamação passa para mim e eu vou atrás. Existe assistência técnica, existe um ano de garantia, mas esse prazo é estendido, tem cliente que reclama com dois anos e nós damos assistência assim mesmo. Nós fa-

50 Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

zemos uma questão total, absoluta de manter a nossa imagem de ser a madeireira que atende melhor aqui no DF, isso vem sendo mantido a mais de 40 anos. Inclusive, o cliente quando compra uma porta aqui, ele compra uma porta, ele não comprou uma instalação de porta, nem o acabamento de porta. A porta vai para o cliente, ele contrata um marceneiro para instalar e dar o acabamento e normalmente nós temos dado garantia inclusive a gente manda um marceneiro lá, remove, troca, con-serta, enfim, entrega pronta para o cliente. Isso seria uma extensão. Não tá garantido a mão-de-obra do acabamento e da colocação, mas nós temos feito isso para firmar mais essa imagem no mercado.

Ao serem questionados sobre a forma de aquisição de equipamentos, a gran-de maioria dos entrevistados afirmou ter adquirido seus equipamentos, com recursos próprios. Com raras exceções, houve financiamento junto ao Banco do Brasil.

“Bom, praticamente marcenaria não se modernizou muito nos últimos anos. Mas o que foi adquirido foi sem financiamento. Um financiamento próprio, junto ao fabri-cante, mas leasing ou financiamento de banco, a gente nunca fez não. Vejo necessi-dade de adquirir novos equipamentos sim. São equipamentos bastante caros.”

“O ultimo foi o financiamento no BB. Mas foi insuficiente.”

“Foi feito financiamento direto com a fábrica.”

“Recursos próprios. Esses outros aí são muito difíceis de se conseguir tem que ter ava-lista... então não é viável.”

Em virtude das dificuldades de se obter financiamentos, a aquisição de tecnolo-gia importada foi pouco utilizada pela maioria das empresas. Existe um grande inte-resse de modernização, por saberem que esse item é fundamental para a competitivi-dade dos negócios.

“Tenho vontade, mas o capital falta, o financiamento falta.”

“Inclusive há bem poucos dias um rapaz, um representante nos visitou aqui e deixou uns catálogos, mas a máquina é um absurdo. Custa 90 mil reais, então isso para uma pequena empresa com recursos próprios é inviável. Se a gente for acompanhar essa linha de empréstimos a gente não dá conta de pagar, os juros infelizmente continu-am altos.”

Duas empresas se destacaram no que diz respeito aos equipamentos, dispondo de máquinas modernas de última geração.

“Nós temos dois centros de usinagem que são importados, temos furadeiras , sec-cionadores também importados, temos uma área com maquinário em torno de 8 mil metros quadrados de área coberta com várias máquinas, com túnel de pintura, lixadeira alemã e é uma indústria bem aparelhada.”

51Pesquisa de Benchmarking para o Setor Moveleiro do Distrito Federal

“Para o móvel que a gente produz hoje a gente trabalha com tecnologia, adquirimos equipamentos, temos equipamentos, nós temos algumas maquinas importadas, adquiridas no Brasil, mas com fabricação de fora. Mas o processo, os moldes dos pro-dutos são relativamente simples não necessita de muita tecnologia.”

Com relação à gestão de recursos humanos, buscou-se saber se as empresas in-vestem no seu capital humano, seja por programas de incentivo, por planos de cargos e salários, seja mediante treinamentos.

Algumas empresas afirmaram não desenvolver nenhum tipo de investimento nos seus funcionários. Em geral, procuram obter mão-de-obra pronta.

“Não geralmente é o comum.”

“Não nesse sentido. São poucos funcionários.”

“Não porque os funcionários que a gente tem são poucos e, geralmente, a gente ad-mite funcionários já com experiência, né. O que a gente faz é uma entrevista para sa-ber quais as empresas que ele já trabalhou aqui no DF, a gente sabe, mais ou menos, quais as que trabalham no nosso ramo e quais as que prezam a qualidade e a gente faz, também, um teste com o funcionário.”

Mas existem empresas preocupadas com a qualificação de seus empregados. Ainda que não possuam planos de cargos e salários, investem sempre em cursos, em parceria com o SENAI e o SEBRAE. Essas empresas reconhecem a importância de inves-tir em seu capital humano como forma de manter a competitividade.