Embed Size (px)

Citation preview

Pesquisa sobre Venture Capital no Vale do Silício, EUA

Terceiro Trimestre de 2017

Análise Completa

fenwick & west

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 1

fenwick & west

Pesquisa sobre Venture Capital no Vale do Silício, EUA Terceiro Trimestre de 2017 Análise Completa

Cynthia Clarfield Hess, Mark Leahy e Khang Tran

Traduzido por Guilherme Potenza, Alexandre Diniz, e Renan Penna (Veirano Advogados)

Histórico

Analisamos os termos e condições de 183 operações de venture capital fechadas no terceiro trimestre de

2017 (“3T17”) por empresas sediadas no Vale do Silício, EUA.

Visão Geral dos Resultados Fenwick & West

Os resultados de valuation aumentaram substancialmente no 3T17, que sucedeu dois trimestres de

aumentos modestos. No geral, as métricas de valuation estão bem acima de sua média histórica,

contudo, ainda abaixo de suas altas registradas em meados de 2015.

� As rodadas com preços maiores do que aqueles verificados em rodadas anteriores (“up rounds”)

foram de 79% contra 10% de rodadas com preços menores (“down rounds”) e 11% com preços

estáveis (“flat rounds”). Isso representa um aumento na margem em relação ao 2T17, quando as up

rounds foram de 77% contra 13% de down rounds e 10% de flat rounds. Essa foi a maior proporção

de up rounds e a menor proporção de down rounds desde o 1T16.

� O Fenwick & West Venture Capital Barometer (“Barometer”) registrou um aumento do preço médio

no 3T17 de 80%, um aumento dos 64% levantados no 2T17 e o maior aumento do preço médio

registrado desde o 3T15. As rodadas de investimentos Série B, Série C, e Série D registraram

resultados de valuation mais fortes quando comparados com o trimestre anterior enquanto aumento

do preço médio para as rodadas de investimentos Série E+ caíram consideravelmente de 55% no

2T17 para 19% no 3T17.

� O aumento do preço mediano nas operações do 3T17 foi de 346%, um aumento em relação aos

30% registrados no 2T17 e o maior aumento do preço mediano desde o 3T15.

� Em contraste ao trimestre anterior, em que suas métricas de valuation atrasaram as de outras

indústrias, a indústria de life sciences registrou os maiores resultados de valuation no 3T17. As

indústrias de hardware e software também registraram fortes métricas de valuation no 3T17,

entretanto, a os resultados de valuation para a indústria de software foram modestamente mais

fracos que os elevados resultados registrados pela indústria no trimestre anterior. A indústria de

internet/digital media registrou um aumento do preço médio mais baixo comparado ao trimestre

anterior; contudo, o aumento do preço mediano foi significantemente mais alto.

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 2

Visão Geral dos Dados da Indústria

O ecossistema americano de venture capital continuou a melhorar marginalmente no 3T17, ainda que

a atividade permaneça muito aquém de seu pico do 3T15, enquanto o ecossistema de saída continuou

desafiador.

� Ainda que o ritmo dos investimentos tenha reduzido, o valor total do capital investido de repetiu do

2T17 para o 3T17.

� A alocação de investimentos de estágio posterior continuou a aumentar no 3T17 enquanto a

alocação de investimento semente/anjo se recuperou das baixas registradas no 2T17.

� O que muitos esperavam no começo de 2017 ser um ano forte para ofertas públicas de ações

(“IPOs”) não chegou a acontecer, com o ritmo dos IPOs somente aumentando marginalmente do

nível reduzido de 2016.

� O número e o valor total das aquisições nos EUA apoiadas por firmas de venture capital continuou a

diminuir no 3T17 em relação ao 2T17.

� A arrecadação de fundos de venture capital durante os três primeiros trimestres de 2017 continua

aquém dos níveis de 2016, mas o número de fundos estreantes está em ritmo para se tornar o maior

valor arrecadado anualmente na última década.

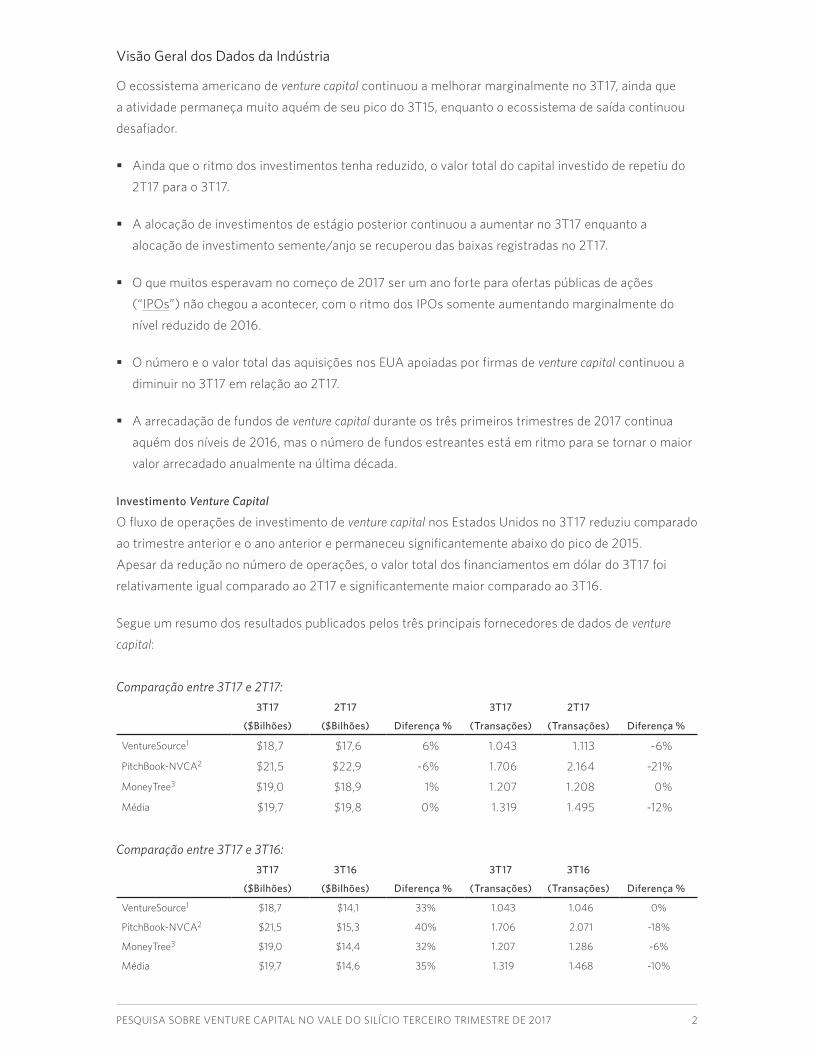

Investimento Venture Capital

O fluxo de operações de investimento de venture capital nos Estados Unidos no 3T17 reduziu comparado

ao trimestre anterior e o ano anterior e permaneceu significantemente abaixo do pico de 2015.

Apesar da redução no número de operações, o valor total dos financiamentos em dólar do 3T17 foi

relativamente igual comparado ao 2T17 e significantemente maior comparado ao 3T16.

Segue um resumo dos resultados publicados pelos três principais fornecedores de dados de venture

capital:

Comparação entre 3T17 e 2T17:

3T17

($Bilhões)

2T17

($Bilhões) Diferença %

3T17

(Transações)

2T17

(Transações) Diferença %

VentureSource1 $18,7 $17,6 6% 1.043 1.113 -6%

PitchBook-NVCA2 $21,5 $22,9 -6% 1.706 2.164 -21%

MoneyTree3 $19,0 $18,9 1% 1.207 1.208 0%

Média $19,7 $19,8 0% 1.319 1.495 -12%

Comparação entre 3T17 e 3T16:

3T17

($Bilhões)

3T16

($Bilhões) Diferença %

3T17

(Transações)

3T16

(Transações) Diferença %

VentureSource1 $18,7 $14,1 33% 1.043 1.046 0%

PitchBook-NVCA2 $21,5 $15,3 40% 1.706 2.071 -18%

MoneyTree3 $19,0 $14,4 32% 1.207 1.286 -6%

Média $19,7 $14,6 35% 1.319 1.468 -10%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 3

1 Dow Jones VentureSource (“VentureSource”)

2 PitchBook-NVCA Venture Monitor (“PitchBook-NVCA”)

3 PwC/CB Insights MoneyTree™ Report (“MoneyTree”)

Uma das tendências prevalecentes em venture capital nos anos recentes tem sido a concentração

de dólares de investimento em um número menor de empresas, especialmente empresas de estágio

avançado, e essa tendência foi evidente novamente no 3T17. O tamanho médio de rodada foi

aumentado por um número de grandes rodadas no 3T17, incluindo aumentos bilionários pela WeWork

e Fanatics. De acordo com a MoneyTree, haviam 26 financiamentos que levantaram US$ 100 milhões

ou mais no 3T17, abaixo dos 33 financiamentos que levantaram US$ 100 milhões ou mais no 2T17, mas

ainda bem acima da atividade reduzida vista em 2016. Além disso, cinco novas empresas apoiadas por

investimentos de venture capital atingiram o status Unicórnio (“unicorn status”) (um valuation de pelo

menos US$ 1 bilhão) no 3T17, significantemente abaixo das 10 novas empresas unicórnio no 2T17, mas

um aumento dos níveis de criação de empresas unicórnio registrados em 2016.

De acordo com a VentureSource, o valor mediano investido por rodada de financiamento por venture

capitalistas ou investidores semelhantes aos de venture capital (ou seja, aqueles fazendo investimentos

em empresas de estágio inicial por meio de um fundo com múltiplos sócios limitados) foi inalterado

do trimestre anterior em US$ 7 milhões, que foi o maior valor de investimento mediano desde o

2T08. Rodadas semente, primária, e secundária registraram valores medianos de investimento

moderadamente maiores no 3T17 comparado ao trimestre anterior enquanto o valor de investimento

mediano para rodadas de estágios posteriores reduziu de US$ 20 milhões no 2T17, que foi uma alta de

dois anos, para US$ 18,3 milhões no 3T17.

De acordo com a MoneyTree, a alocação de operações de investimentos semente/anjo aumentou

para 27% no 3T17 de uma baixa de dois anos de 22% no 2T17, ainda que a alocação de valores de

investimento semente/anjo foi inalterada em 3%. Concomitantemente, alocações de acordo e valor

total de investimentos de estágio inicial (Série A) reduziram para 24% e 12%, respectivamente, no

3T17 de 28% e 15%, respectivamente, no 2T17. As alocações de acordo de investimento de estágio de

expansão (Série B) e estágio posterior (Séries D e E+) foram relativamente inalteradas em relação ao

trimestre anterior; todavia, a alocação do valor total de investimento no estágio de expansão reduziu

moderadamente para 32% no 3T17 de 34% no 2T17 e a alocação do valor total de investimento em

estágio posterior cresceu para 42% no 3T17 de 39% no 2T17.

Investimentos em tecnologia da informação reduziram no 3T17, compreendendo 20% do capital

investido e 31% do número total de operações no 3T17, de acordo com a VentureSource, caindo de 28%

e 34%, respectivamente, no 2T17. Mesmo que a alocação de operações de empresas de serviço ao

consumidor tenha crescido marginalmente de 18% no 2T17 para 19% no 3T17, a porcentagem do capital

investido para essas empresas reduziu de 24% no 2T17 para 16% no 3T17. A alocação de negócios e

serviços financeiros, por outro lado, aumentou de 24% de tanto capital investido como de número total

de operações no 2T17 para 40% e 25%, respectivamente, no 3T17. MoneyTree, de maneira semelhante,

relatou um mergulho nos investimentos em internet and mobile e telecomunicações de 49% e 13%,

respectivamente, do capital investido no 2T17 para 41% e 9%, respectivamente, do capital investido

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 4

no 3T17, enquanto investimentos em produtos e serviços para negócios aumentaram de 1% do capital

investido no 2T17 para 13% do capital investido no 3T17.

Regionalmente, o Norte da Califórnia continua a ter a maior fatia dos investimentos com 35% do capital

investido e 32% do número de operações no 3T17, de acordo com a VentureSource, seguida pela região

do Médio Atlântico com 32% do capital investido e 24% do número total de operações e a região da do

Sul da Califórnia com 10% do capital investido e 10% do número total de operações.

A Região da Baia de São Francisco registrou a maior redução de dólares de investimento de US$ 8,1

milhões no 2T17 para US$ 6,5 milhões no 3T17, enquanto a região metropolitana de Nova Iorque

registrou o maior ganho de US$ 2,3 milhões no 2T17 para US$ 5,4 milhões no 3T17.

IPOs

O mercado para IPOS continuou em queda. Houve sete IPOs apoiados por venture capital nos Estados

Unidos no 3T17, de acordo com a VentureSource, uma redução de 18 IPOs apoiados por venture capital

nos Estados Unidos no 2T17 e 13 IPOs apoiados por venture capital nos Estados Unidos no 3T16. O

valor arrecadado nos IPOs reduziu de US$ 1,8 bilhões no 2T17 para US$ 609 milhões no 3T17, que foi

o menor valor desde o 1T16. IPOs de empresas de tecnologia da informação em 2017 estiveram em

ritmo para exceder o número de IPOs de empresas de TI em cada um dos últimos dois anos; contudo,

nenhuma empresa de TI realizou um IPO no 3T17. Concomitantemente, mesmo que cinco dos sete IPOs

no 3T17 tenham sido de empresas de healthcare, o número de IPOs de empresas de healthcare está no

caminho de ser o mais baixo desde 2012.

Parcialmente como resultado de empresas de estágio posterior conseguirem aumento significante de

capital, empresas estão demorando mais para se tornarem públicas e estão o fazendo com valuations

maiores. De acordo com a VentureSource, ainda que o tempo médio de um investimento inicial em

capital para um IPO tenha diminuído moderadamente de 7,96 anos no 2T17 para 7,61 anos no 3T17, ele

ainda refletiu uma tendência ascendente geral na linha do tempo dos IPOs observada desde 2013. A

quantia média arrecada antes do IPO cresceu de US$ 105,9 milhões no 2T17 para US$ 120,1 milhões no

3T17, que foi a maior quantia média desde 4T14. Adicionalmente, o valuation médio pré-IPO no 3T17 foi

US$ 312,4 milhões, uma queda dos US$ 335,8 milhões no 2T17, mas consideravelmente mais alta que

as valuations médias pré-IPO registradas nos últimos anos.

Fusões & Aquisições

O volume de fusões e aquisições nos EUA diminuiu no 3T17, com a VentureSource reportando um

declínio no número de aquisições apoiadas por firmas de venture capital nos EUA, de 153 no 2T17 e 156

no 3T16 para 129 no 3T17, que foi o menor número de aquisições desde o 2T15. O valor total de capital

envolvido nessas transações também teve um declínio considerável de US$ 17,2 bilhões no 2T17 e US$

26,4 bilhões no 3T16 para US$ 11,4 bilhões no 3T17, que foi o menor valor agregado de deal desde o

2T15. O número e o valor das aquisições de empresas de tecnologia da informação caiu de 28 e US$ 2,2

bilhões, respectivamente, no 2T17 para 52 e US$ 4,8 bilhões, respectivamente, no 3T17, mas refletem

um declínio do período do ano passado quando houveram 62 aquisições de empresas de tecnologia

da informação em um valor agregado de US$ 5,9 bilhões. O número e o valor de aquisições de

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 5

empresas de healthcare caiu de 25 e US$ 2,5 bilhões, respectivamente, no 2T17 e 25 e US$ 3,3 bilhões,

respectivamente, no 3T16 para 15 e US$ 1,7 bilhões, respectivamente, no 3T17.

Em contraste à tendência de empresas em adiar uma saída de IPO, empresas mais jovens estão sendo

adquiridas em valuations menores em 2017 em comparação a 2016. De acordo com a VentureSource,

o tempo médio de um investimento inicial em capital para uma aquisição de 4,9 anos no 3T17 foi igual

comparado ao 2T17, mas menor que os 5,3 anos no 3T16. Adicionalmente, a quantia média arrecadada

antes de uma aquisição diminuiu de US$ 12,1 milhões no 2T17 e US$ 13,3 milhões no 3T16 para 10,3

milhões no 3T17, o que reflete uma tendência decrescente observada desde 2014. Enquanto isso,

parcialmente em razão da ausência de aquisições bilionárias no último trimestre, o valor médio de deal

teve um declínio de US$ 112,4 milhões no 2T17 e US$ 169,1 milhões no 3T16 para US$ 88,2 milhões no

3T17.

Arrecadação de Fundos de Venture Capital

Investidores de venture capital arrecadaram US$ 24,4 bilhões na nos primeiros três trimestres de

2017, incluindo US$ 5,3 bilhões através de 116 fundos no 3T17 de acordo com o PitchBook-NVCA

VentureMonitor. A arrecadação em fundos de venture capital continua forte em 2017, ainda que esteja

aquém aos níveis elevados de 2016. Fundos estreantes, em particular, continuaram a registrar números

fortes de arrecadação, com US$ 2,4 bilhões arrecadados através de 25 fundos estreantes durante os

três primeiros trimestres de 2017, em ritmo para a maior quantia anual arrecadada na última década.

Apenas dois mega-fundos (com valor total superior a US$ 1 bilhão), incluindo um investimento de

US$ 1,5 bilhões fechado pela IVP no 3T17, e oito outros investimentos avaliados em mais de US$ 500

milhões foram realizados nos três primeiros trimestres de 2017 depois de um número de venture

capitalistas proeminentes terem arrecadado altos valores em 2016. Do outro lado do espectro, o

número de micro-fundos (com valor total inferior a US$ 50 milhões) que fecharam na primeira metade

de 2017 também diminuiu.

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 6

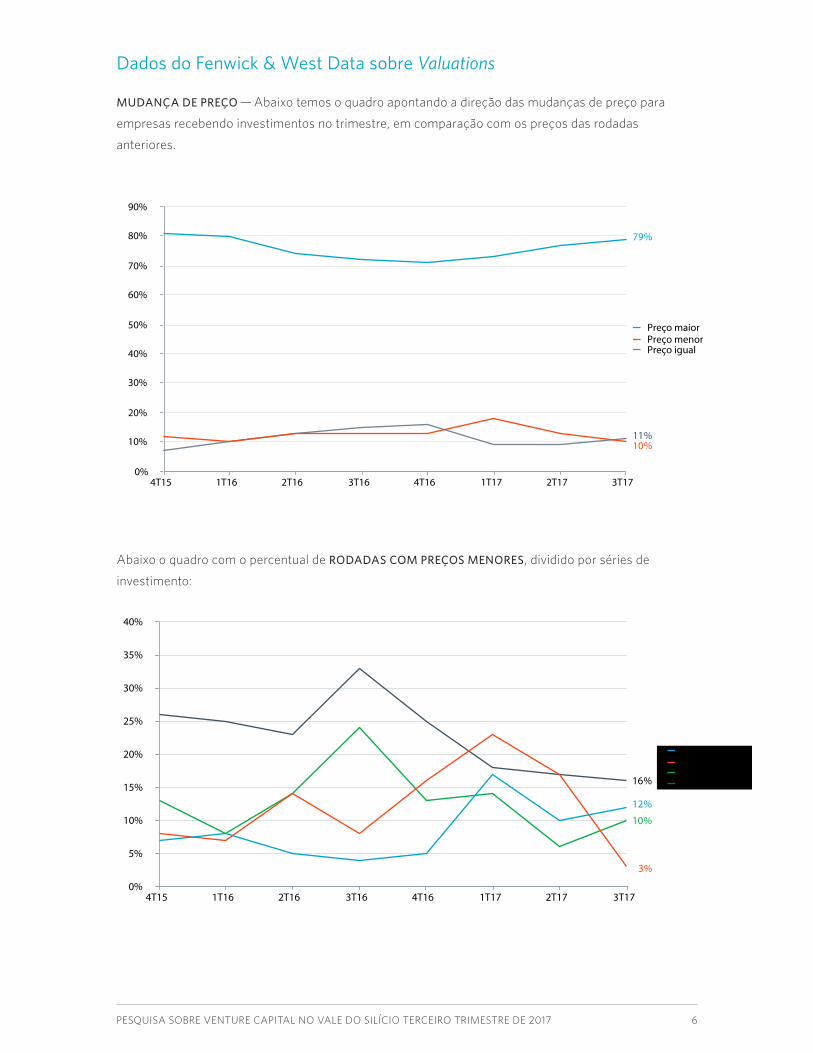

Dados do Fenwick & West Data sobre Valuations

MUDANÇA DE PREÇO — Abaixo temos o quadro apontando a direção das mudanças de preço para

empresas recebendo investimentos no trimestre, em comparação com os preços das rodadas

anteriores.

Abaixo o quadro com o percentual de RODADAS COM PREÇOS MENORES, dividido por séries de

investimento:

10%

79%

11%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

Preço maiorPreço menorPreço igual

0%

5%

10%

15%

20%

25%

30%

35%

40%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

BCDE e acima16%

10%

3%

12%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 7

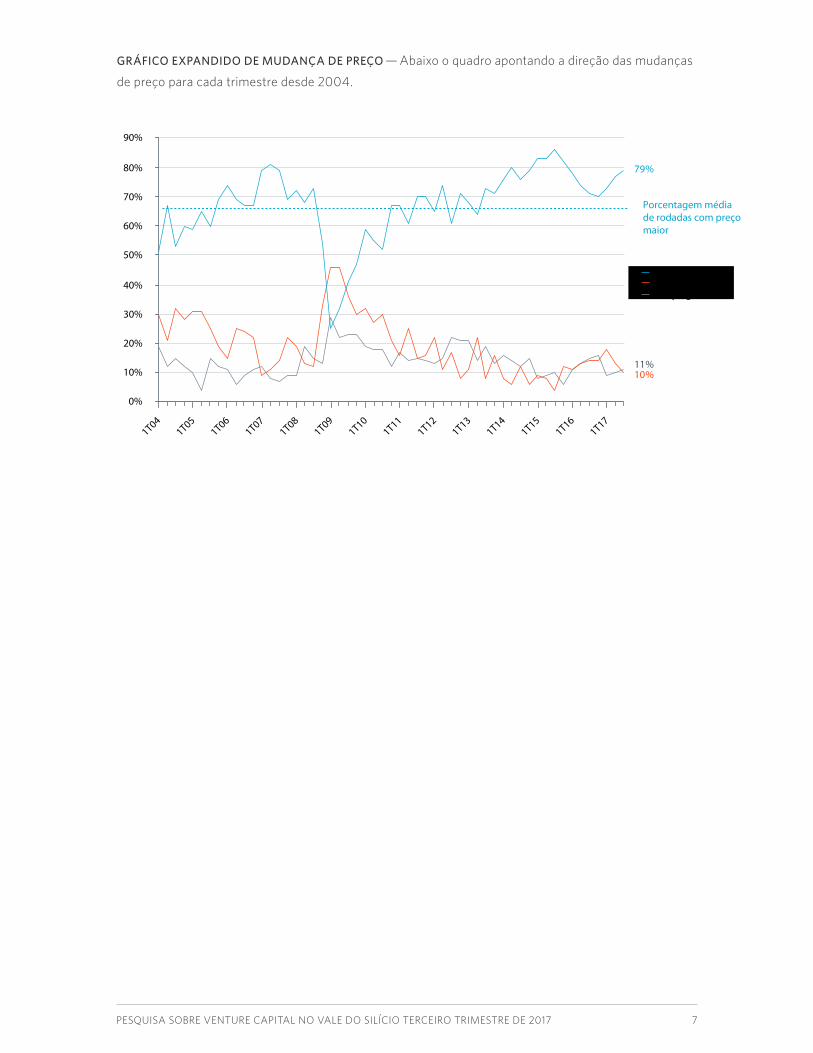

GRÁFICO EXPANDIDO DE MUDANÇA DE PREÇO — Abaixo o quadro apontando a direção das mudanças

de preço para cada trimestre desde 2004.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Preço MaiorPreço MenorPreço Igual

11%10%

79%

Porcentagem média de rodadas com preço maior

1T041T05

1T061T07

1T081T09

1T101T11

1T121T13

1T141T15

1T161T17

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 8

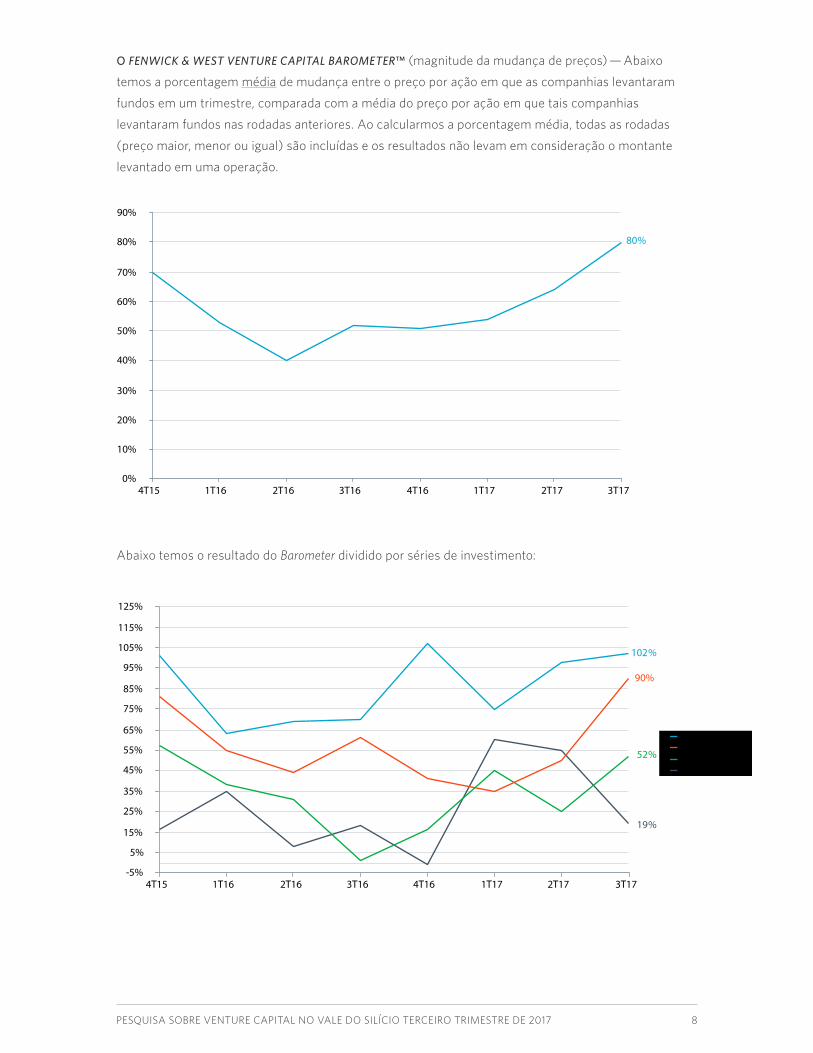

O FENWICK & WEST VENTURE CAPITAL BAROMETER™ (magnitude da mudança de preços) — Abaixo

temos a porcentagem média de mudança entre o preço por ação em que as companhias levantaram

fundos em um trimestre, comparada com a média do preço por ação em que tais companhias

levantaram fundos nas rodadas anteriores. Ao calcularmos a porcentagem média, todas as rodadas

(preço maior, menor ou igual) são incluídas e os resultados não levam em consideração o montante

levantado em uma operação.

Abaixo temos o resultado do Barometer dividido por séries de investimento:

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

80%

-5%

5%

15%

25%

35%

45%

55%

65%

75%

85%

95%

105%

115%

125%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

BCDE e acima

102%

90%

52%

19%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 9

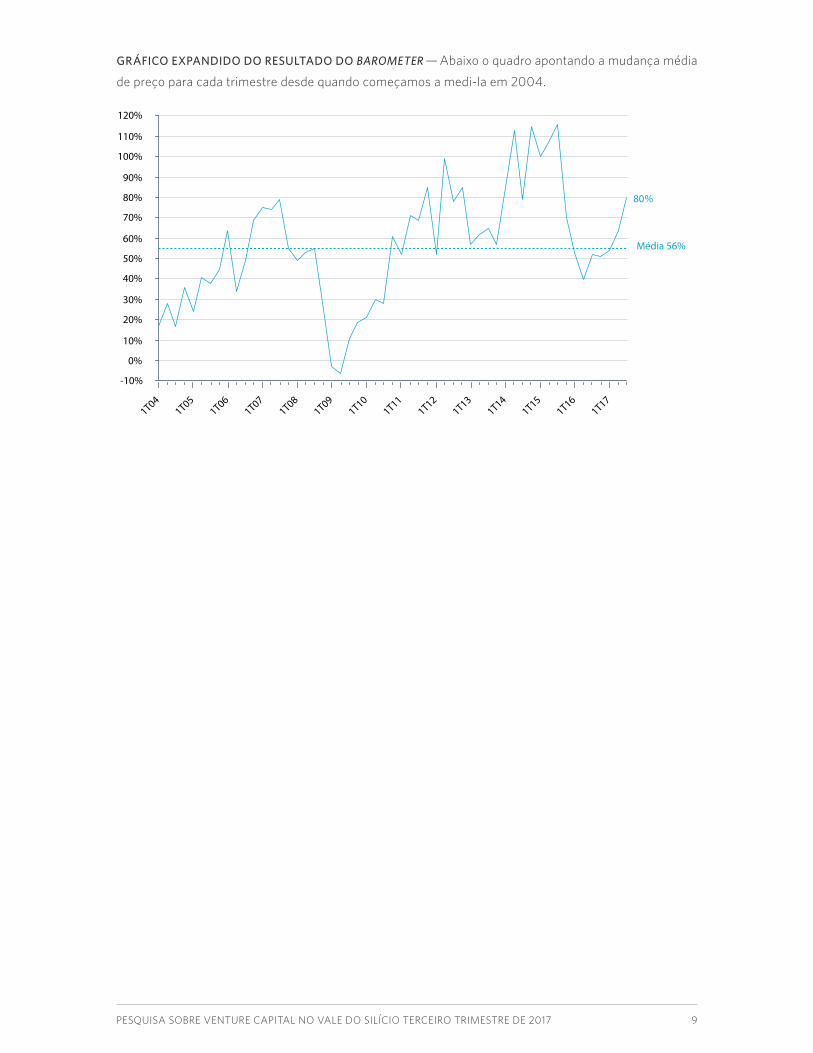

GRÁFICO EXPANDIDO DO RESULTADO DO BAROMETER — Abaixo o quadro apontando a mudança média

de preço para cada trimestre desde quando começamos a medi-la em 2004.

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

120%

Média 56%

80%

1T041T05

1T061T07

1T081T09

1T101T11

1T121T13

1T141T15

1T161T17

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 10

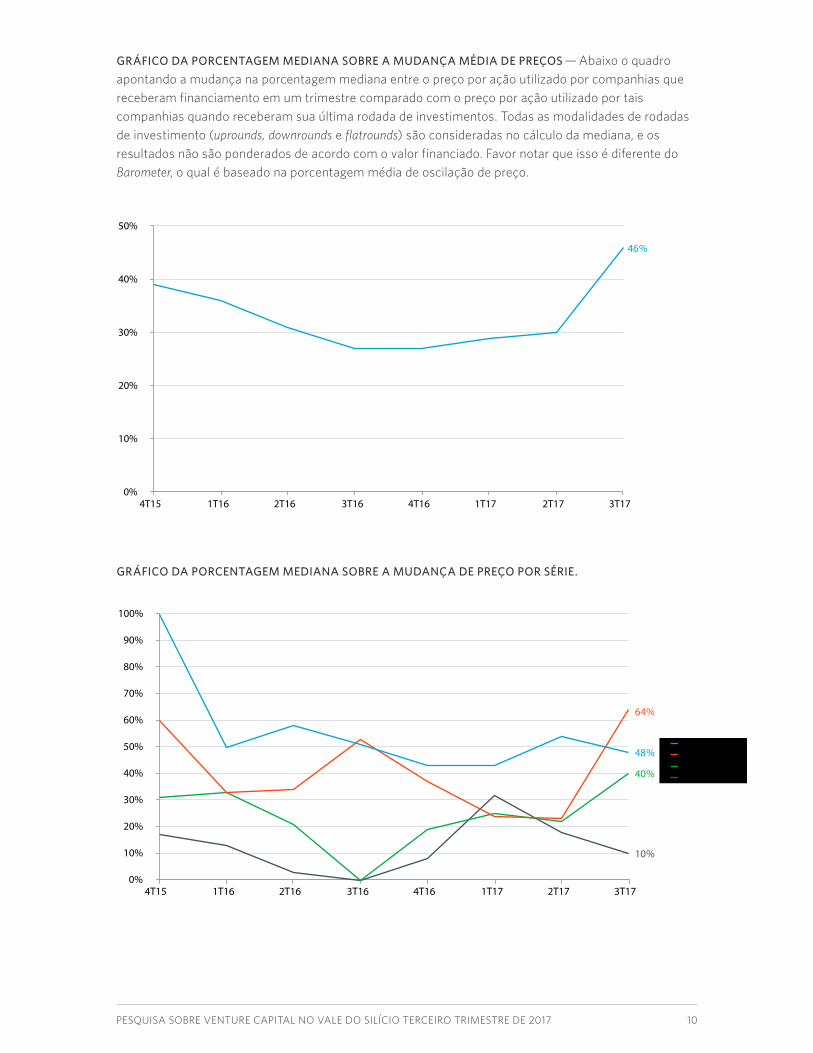

GRÁFICO DA PORCENTAGEM MEDIANA SOBRE A MUDANÇA MÉDIA DE PREÇOS — Abaixo o quadro apontando a mudança na porcentagem mediana entre o preço por ação utilizado por companhias que receberam financiamento em um trimestre comparado com o preço por ação utilizado por tais companhias quando receberam sua última rodada de investimentos. Todas as modalidades de rodadas de investimento (uprounds, downrounds e flatrounds) são consideradas no cálculo da mediana, e os resultados não são ponderados de acordo com o valor financiado. Favor notar que isso é diferente do Barometer, o qual é baseado na porcentagem média de oscilação de preço.

GRÁFICO DA PORCENTAGEM MEDIANA SOBRE A MUDANÇA DE PREÇO POR SÉRIE.

0%

10%

20%

30%

40%

50%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

46%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

BCDE e acima

48%

64%

40%

10%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 11

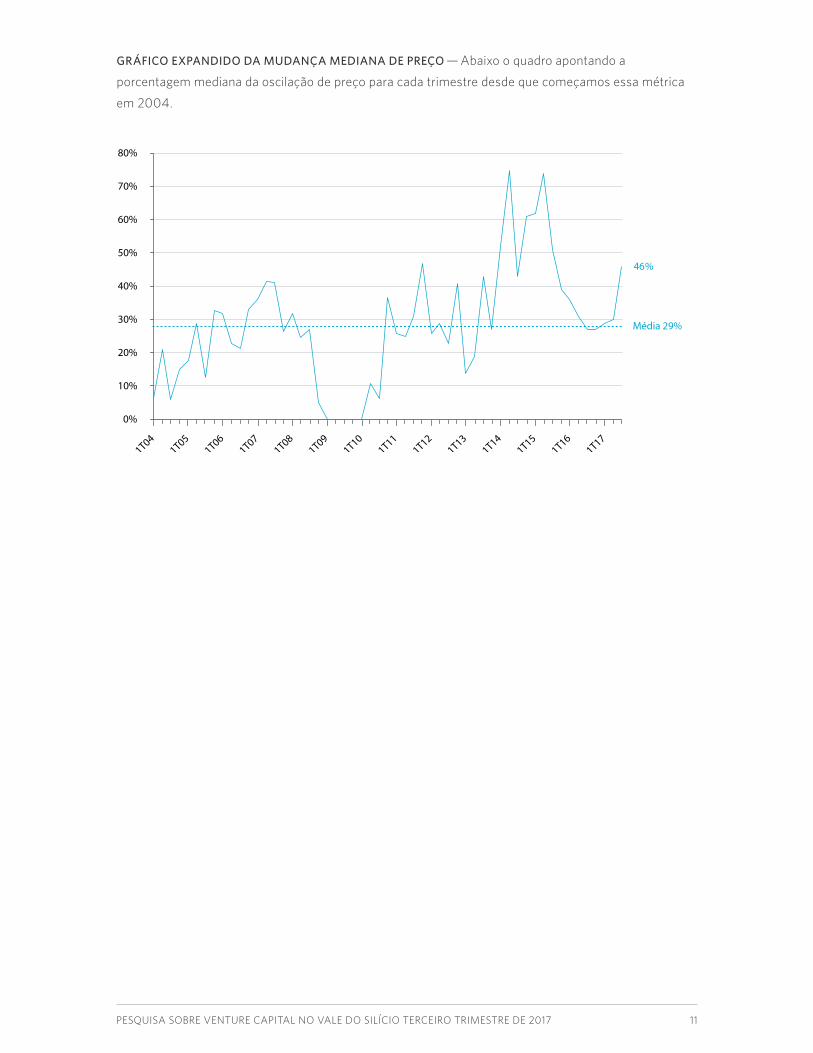

GRÁFICO EXPANDIDO DA MUDANÇA MEDIANA DE PREÇO — Abaixo o quadro apontando a

porcentagem mediana da oscilação de preço para cada trimestre desde que começamos essa métrica

em 2004.

0%

10%

20%

30%

40%

50%

60%

70%

80%

Média 29%

46%

1T041T05

1T061T07

1T081T09

1T101T11

1T121T13

1T141T15

1T161T17

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 12

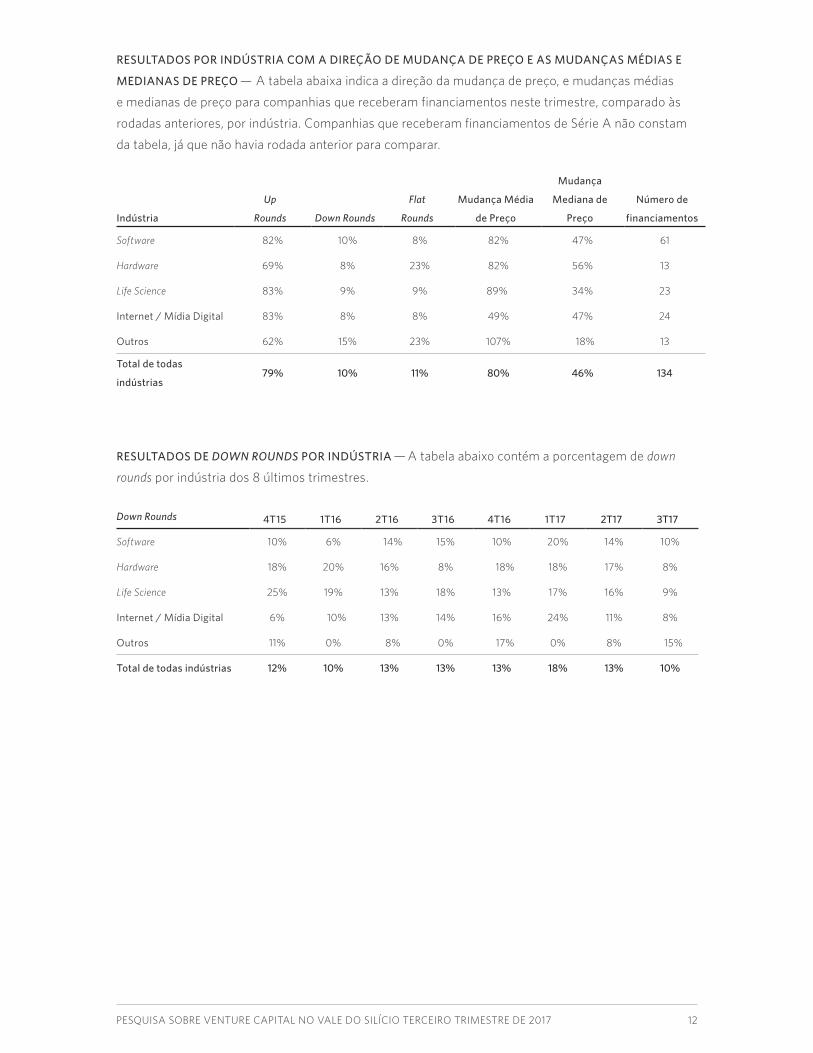

RESULTADOS POR INDÚSTRIA COM A DIREÇÃO DE MUDANÇA DE PREÇO E AS MUDANÇAS MÉDIAS E

MEDIANAS DE PREÇO — A tabela abaixa indica a direção da mudança de preço, e mudanças médias

e medianas de preço para companhias que receberam financiamentos neste trimestre, comparado às

rodadas anteriores, por indústria. Companhias que receberam financiamentos de Série A não constam

da tabela, já que não havia rodada anterior para comparar.

Indústria

Up

Rounds Down Rounds

Flat

Rounds

Mudança Média

de Preço

Mudança

Mediana de

Preço

Número de

financiamentos

Software 82% 10% 8% 82% 47% 61

Hardware 69% 8% 23% 82% 56% 13

Life Science 83% 9% 9% 89% 34% 23

Internet / Mídia Digital 83% 8% 8% 49% 47% 24

Outros 62% 15% 23% 107% 18% 13

Total de todas

indústrias79% 10% 11% 80% 46% 134

RESULTADOS DE DOWN ROUNDS POR INDÚSTRIA — A tabela abaixo contém a porcentagem de down

rounds por indústria dos 8 últimos trimestres.

Down Rounds 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

Software 10% 6% 14% 15% 10% 20% 14% 10%

Hardware 18% 20% 16% 8% 18% 18% 17% 8%

Life Science 25% 19% 13% 18% 13% 17% 16% 9%

Internet / Mídia Digital 6% 10% 13% 14% 16% 24% 11% 8%

Outros 11% 0% 8% 0% 17% 0% 8% 15%

Total de todas indústrias 12% 10% 13% 13% 13% 18% 13% 10%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 13

RESULTADOS DO BAROMETER POR INDÚSTRIA — A tabela abaixo contém os resultados do Barometer

por indústria nos últimos 8 trimestres.

Barometer 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

Software 61% 68% 45% 45% 51% 42% 87% 82%

Hardware 100% 96% 21% 48% 50% 81% 62% 82%

Life Science 25% 6% 34% 86% 123% 41% 15% 89%

Internet / Mídia Digital 115% 61% 35% 21% 31% 65% 57% 49%

Outros 33% 19% 56% 78% -5% 69% 43% 107%

Total de todas indústrias 69% 55% 39% 54% 54% 54% 64% 80%

Segue abaixo a representação gráfica do mencionado acima:

0%

20%

40%

60%

80%

100%

120%

140%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

SoftwareHardwareLifescienceInternet/Mídia Digital

82%82%

89%

49%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 14

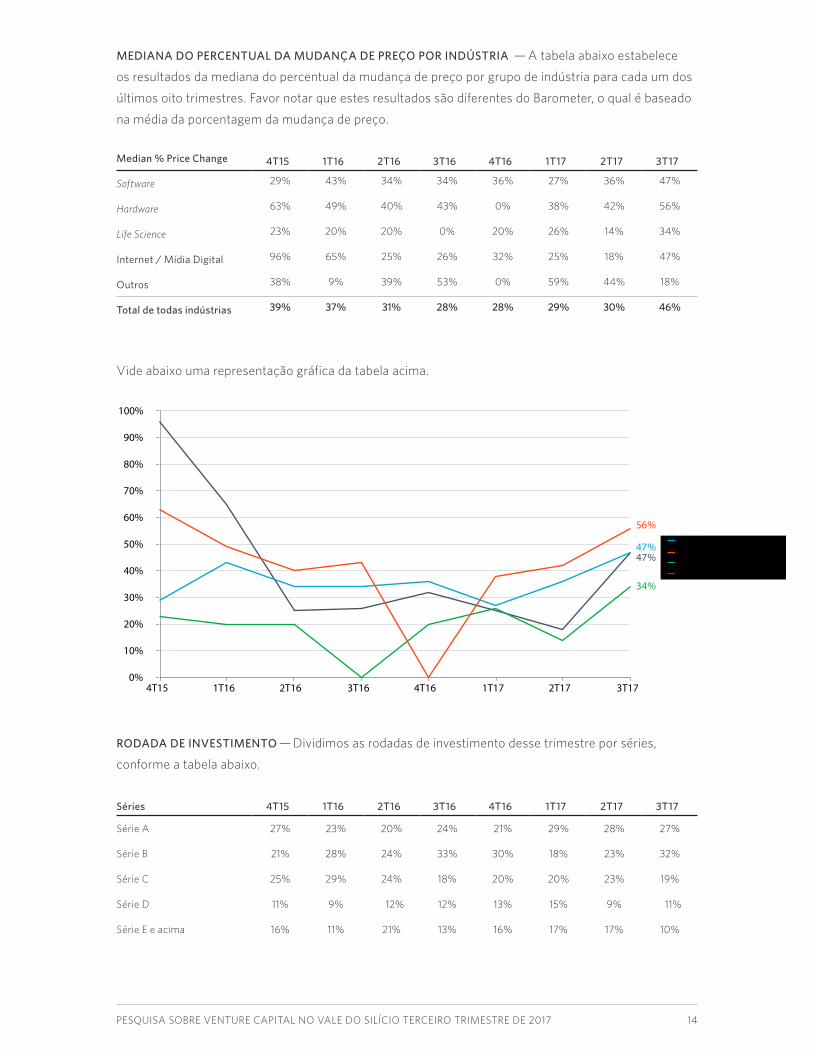

MEDIANA DO PERCENTUAL DA MUDANÇA DE PREÇO POR INDÚSTRIA — A tabela abaixo estabelece

os resultados da mediana do percentual da mudança de preço por grupo de indústria para cada um dos

últimos oito trimestres. Favor notar que estes resultados são diferentes do Barometer, o qual é baseado

na média da porcentagem da mudança de preço.

Median % Price Change 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

Software 29% 43% 34% 34% 36% 27% 36% 47%

Hardware 63% 49% 40% 43% 0% 38% 42% 56%

Life Science 23% 20% 20% 0% 20% 26% 14% 34%

Internet / Mídia Digital 96% 65% 25% 26% 32% 25% 18% 47%

Outros 38% 9% 39% 53% 0% 59% 44% 18%

Total de todas indústrias 39% 37% 31% 28% 28% 29% 30% 46%

Vide abaixo uma representação gráfica da tabela acima.

RODADA DE INVESTIMENTO — Dividimos as rodadas de investimento desse trimestre por séries,

conforme a tabela abaixo.

Séries 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

Série A 27% 23% 20% 24% 21% 29% 28% 27%

Série B 21% 28% 24% 33% 30% 18% 23% 32%

Série C 25% 29% 24% 18% 20% 20% 23% 19%

Série D 11% 9% 12% 12% 13% 15% 9% 11%

Série E e acima 16% 11% 21% 13% 16% 17% 17% 10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

SoftwareHardwareLifescienceInternet/Mídia Digital

47%

56%

34%

47%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 15

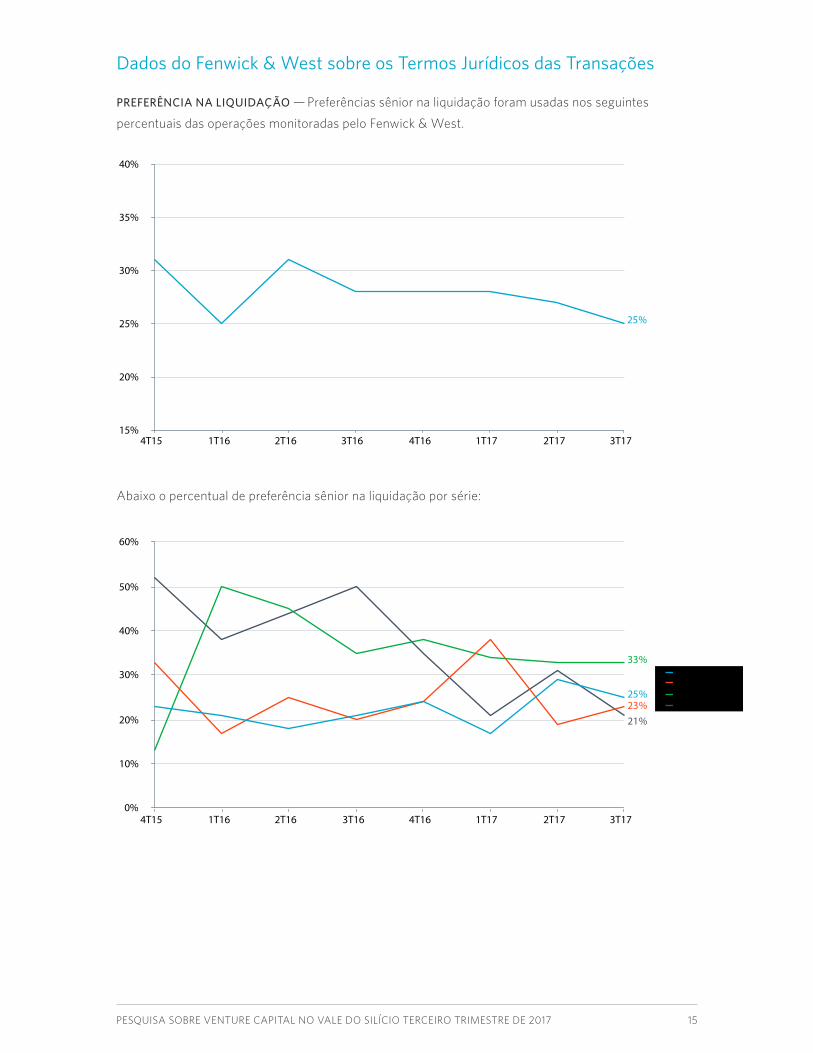

Dados do Fenwick & West sobre os Termos Jurídicos das Transações

PREFERÊNCIA NA LIQUIDAÇÃO — Preferências sênior na liquidação foram usadas nos seguintes

percentuais das operações monitoradas pelo Fenwick & West.

Abaixo o percentual de preferência sênior na liquidação por série:

15%

20%

25%

30%

35%

40%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

25%

0%

10%

20%

30%

40%

50%

60%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

BCDE e acima

25%23%

33%

21%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 16

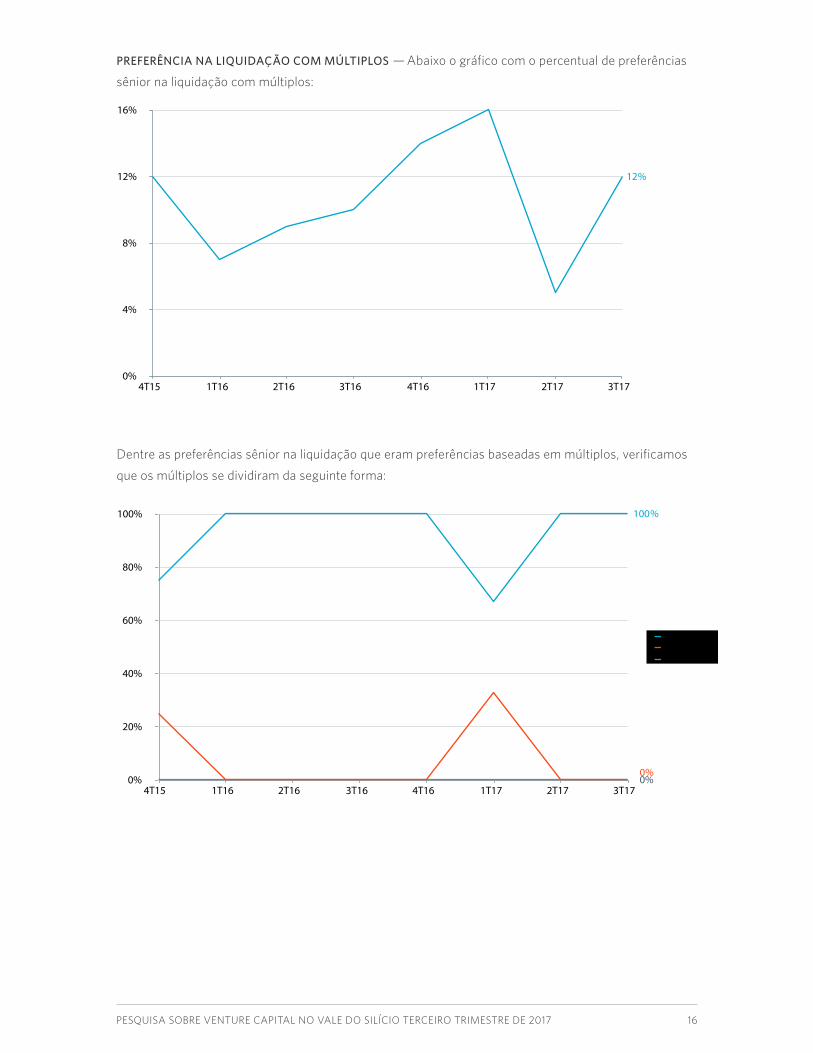

PREFERÊNCIA NA LIQUIDAÇÃO COM MÚLTIPLOS — Abaixo o gráfico com o percentual de preferências

sênior na liquidação com múltiplos:

Dentre as preferências sênior na liquidação que eram preferências baseadas em múltiplos, verificamos

que os múltiplos se dividiram da seguinte forma:

0%

4%

8%

12%

16%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

12%

0%

20%

40%

60%

80%

100%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

>1x – 2x>2x – 3x>3x

100%

0%0%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 17

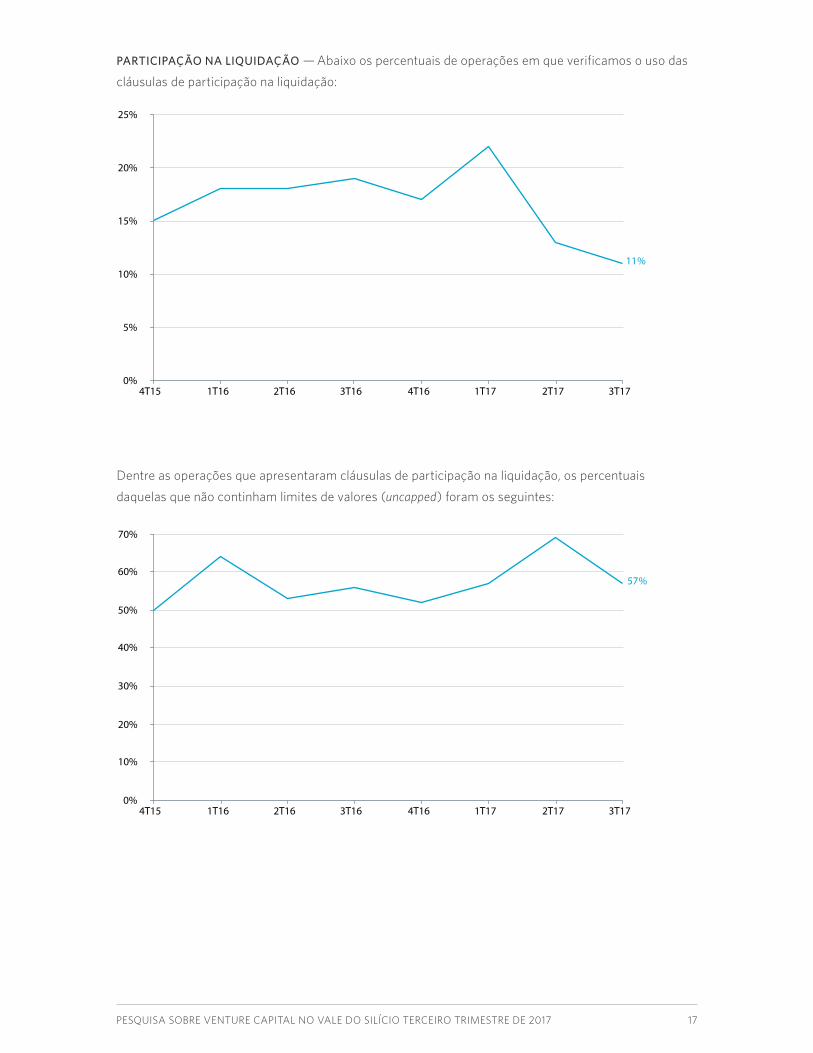

PARTICIPAÇÃO NA LIQUIDAÇÃO — Abaixo os percentuais de operações em que verificamos o uso das

cláusulas de participação na liquidação:

Dentre as operações que apresentaram cláusulas de participação na liquidação, os percentuais

daquelas que não continham limites de valores (uncapped) foram os seguintes:

0%

5%

10%

15%

20%

25%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

11%

0%

10%

20%

30%

40%

50%

60%

70%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

57%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 18

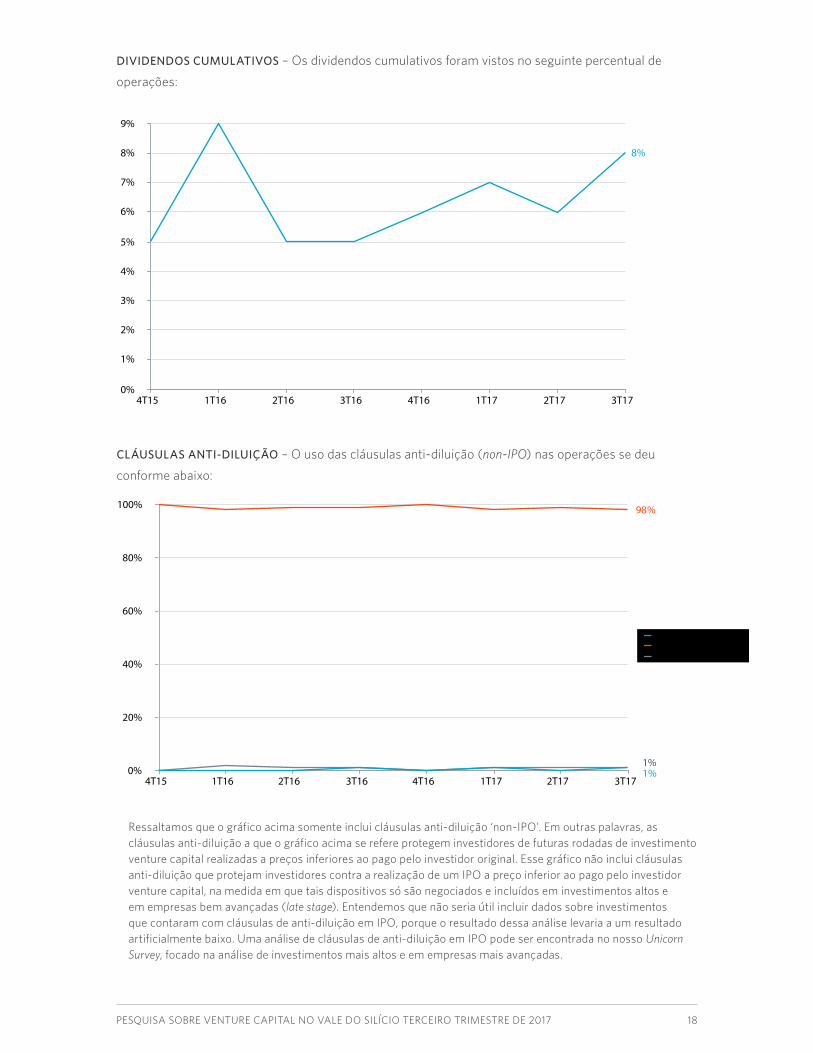

DIVIDENDOS CUMULATIVOS – Os dividendos cumulativos foram vistos no seguinte percentual de

operações:

CLÁUSULAS ANTI-DILUIÇÃO – O uso das cláusulas anti-diluição (non-IPO) nas operações se deu

conforme abaixo:

Ressaltamos que o gráfico acima somente inclui cláusulas anti-diluição ‘non-IPO’. Em outras palavras, as cláusulas anti-diluição a que o gráfico acima se refere protegem investidores de futuras rodadas de investimento venture capital realizadas a preços inferiores ao pago pelo investidor original. Esse gráfico não inclui cláusulas anti-diluição que protejam investidores contra a realização de um IPO a preço inferior ao pago pelo investidor venture capital, na medida em que tais dispositivos só são negociados e incluídos em investimentos altos e em empresas bem avançadas (late stage). Entendemos que não seria útil incluir dados sobre investimentos que contaram com cláusulas de anti-diluição em IPO, porque o resultado dessa análise levaria a um resultado artificialmente baixo. Uma análise de cláusulas de anti-diluição em IPO pode ser encontrada no nosso Unicorn Survey, focado na análise de investimentos mais altos e em empresas mais avançadas.

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

8%

0%

20%

40%

60%

80%

100%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

Compensação TotalMédia PonderadaNenhum

98%

1%1%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 19

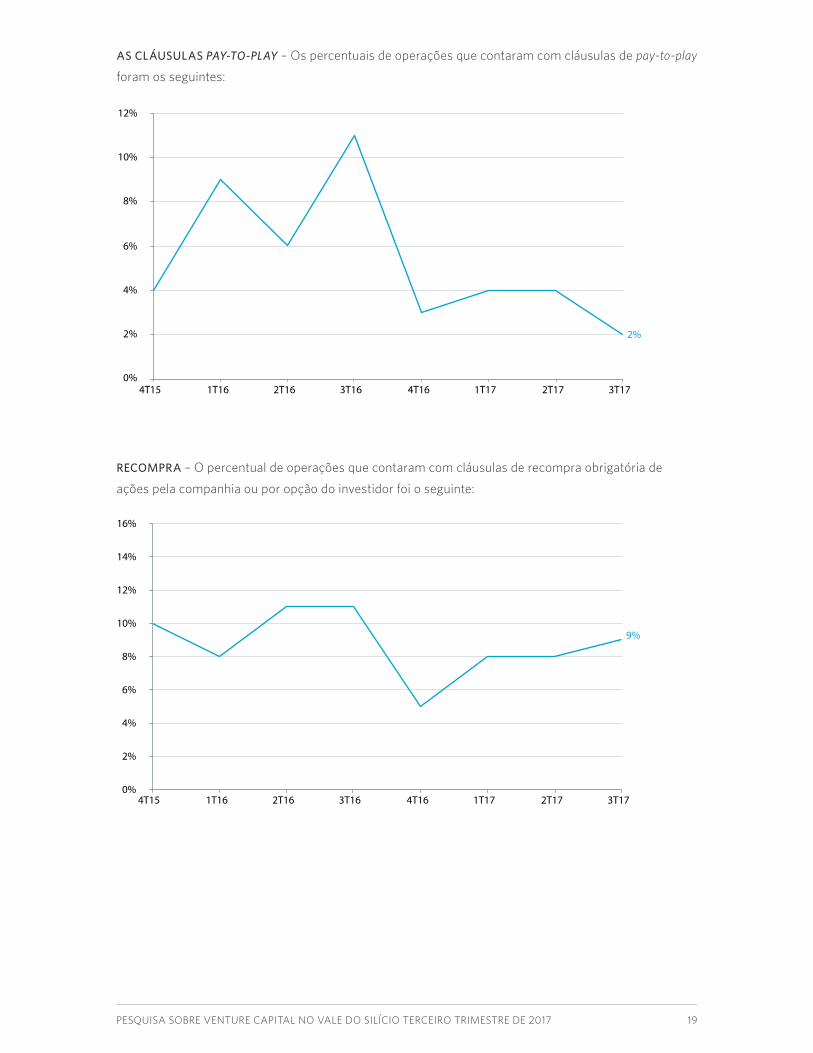

AS CLÁUSULAS PAY-TO-PLAY – Os percentuais de operações que contaram com cláusulas de pay-to-play

foram os seguintes:

0%

2%

4%

6%

8%

10%

12%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

2%

RECOMPRA – O percentual de operações que contaram com cláusulas de recompra obrigatória de

ações pela companhia ou por opção do investidor foi o seguinte:

0%

2%

4%

6%

8%

10%

12%

14%

16%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

9%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 20

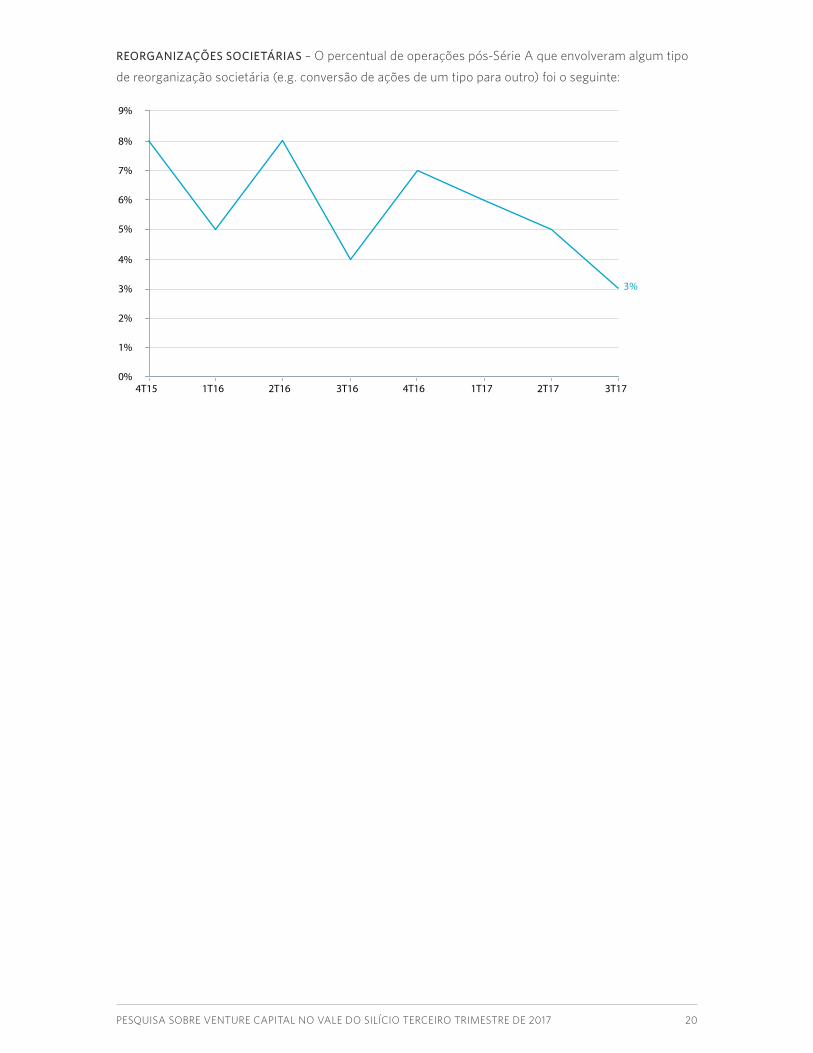

REORGANIZAÇÕES SOCIETÁRIAS – O percentual de operações pós-Série A que envolveram algum tipo

de reorganização societária (e.g. conversão de ações de um tipo para outro) foi o seguinte:

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17

3%

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 21

Sobre a nossa Pesquisa

A Pesquisa Fenwick & West sobre Venture Capital foi publicada pela primeira vez no primeiro trimestre

de 2002 e desde então vem sendo publicada todo trimestre. O objetivo dessa pesquisa é informar

a comunidade global de empreendedores e de VCs sobre os termos e condições das operações de

venture capital no Vale do Silício.

A pesquisa está disponível a todos, sem qualquer cobrança, pelo www.fenwick.com/vcsurvey/sign-up.

Nós temos bastante orgulho por sermos uma fonte de informação a empreendedores, investidores,

educadores, estudantes, jornalistas e órgãos públicos.

Nossa análise sobre os financiamentos do Vale do Silício é baseada em uma coleta independente de

dados realizada pelos nossos advogados e paralegais, e não é uma amostra de dados que reflete apenas

as operações em que o nosso escritório esteve envolvido. Acreditamos que esse método, comparado

ao de apenas reportar as operações lideradas por um escritório em especial, gera uma base de dados

maior e mais válida do ponto de vista estatístico.

Com o propósito de determinar se a empresa é baseada no “Vale do Silício” utilizamos o código de área

de sua sede. Os códigos de área incluídos são 650, 408, 415, 510, 925, 916, 707, 831 e 209..

Notas sobre a Metodologia

Ao interpretar os resultados do Barometer, favor considerar que os resultados refletem a média do

aumento de preço das empresas que estão levantando capital em um dado trimestre em comparação

com a sua rodada de investimento anterior, a qual, em geral, ocorreu há aproximadamente 18 meses

atrás. Por definição, o Barometer não inclui companhias que não realizam rodadas de investimento

follow-ons (o que pode ser devido ao fato de que encerraram suas atividades, foram adquiridas ou

abriram capital). Ainda, acreditamos que nossos resultados têm maior valor quando usados para

identificar práticas no ambiente de venture do que quando usados para calcular retornos absolutos de

venture. Favor notar que nossos cálculos não são “ponderados em dólar”, ou seja, todas as rodadas de

venture são tratadas de maneira igual, independente de tamanho..

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 22

Sobre os Autores

Cynthia Clarfield Hess é co-cordenadora da área de Startup e Venture Capital

do Fenwick. Em seus mais de 25 anos como advogada, Cindy tem trabalhado

com empresas de tecnologia em uma ampla gama de matérias transacionais e

empresariais, desde constituições e investimentos de venture capital até fusões

e aquisições e ofertas públicas, representando tanto as companhias quanto os

subscritores. Ela possui experiência com uma série de diferentes clientes de

empresas de tecnologia de ponta, desde companhias consolidadas na indústria

de tecnologia até empresas emergentes e destrutivas, as quais compreendem as

mais inovadoras companhias na área de mobile, SaaS, e mídias sociais.

Mark Leahy, é co-cordenador da área de Startup e Venture Capital do Fenwick e

um experiente conselheiro de empresas de tecnologia para uma ampla gama

de assuntos corporativos e transacionais, com foco em soluções legais para

validar os objetivos negociais de seus clientes. Sua prática tem como principal

foco rodadas de investimento venture capital, governança corporativa, fusões e

aquisições e ofertas públicas. Sua expertise cobre uma variedade de tecnologias,

incluindo software, semicondutores, internet/e-commerce, mapeamento de

dados e armazenagem.

Khang Tran apoia a iniciativa do escritório de angariar conhecimento e dividí-lo,

com o objetivo de sofisticar a qualidade do serviço prestado pelo escritório aos seus

clientes.

PESQUISA SOBRE VENTURE CAPITAL NO VALE DO SILÍCIO TERCEIRO TRIMESTRE DE 2017 23

Contato/Informações para Assinatura

FPara informações adicionais sobre este relatório, favor contatar Cynthia Hess no telefone +1

650.335.7238; [email protected] ou Mark Leahy no telefone +1 650.335.7682; [email protected]

no Fenwick & West.

Para verificar a pesquisa mais recente, favor visitar fenwick.com/vcsurvey. Caso deseje ser adicionado

ao mailing para futuras edições desta pesquisa em inglês, favor visitar fenwick.com/vcsurvey/sign-up.

Disclaimer

A elaboração das informações contidas neste relatório envolve presunções, compilações e análises, e, por essa razão, não

há como assegurarmos que as informações aqui relatadas não possuem erros. Fenwick & West LLP nem qualquer de seus

sócios, associados, empregados ou agentes serão considerados responsáveis por qualquer informação aqui contida, incluindo

quaisquer erros ou incompletudes. O conteúdo deste relatório não é, e nem deve ser considerado, uma opinião ou conselho

legal. Neste sentido, todas as opiniões sobre o ambiente de venture capital ou outras questões expressadas neste estudo são

consideradas pontos de vista apenas dos autores e não do Fenwick & West LLP.

© 2017 Fenwick & West LLP

fenwick & west

SILICON VALLEY SAN FRANCISCO SEATTLE NEW YORK SHANGHAI

FENWICK.COM