Embed Size (px)

Citation preview

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

i

UNIVERSIDAD NACIONAL DE LOJA

ÁREA JURÍDICA, SOCIAL Y

ADMINISTRATIVA

CARRERA DE BANCA Y FINANZAS

TEMA:

ASPIRANTES:

Shirley Katherine Gallardo Ramírez

Edison Fernando Marin Calle

DIRECTORA:

Dra. Zoila Gladys Soto Soto

LOJA-ECUADOR

2012

“PLAN DE MARKETING PARA LA COOPERATIVA

DE AHORRO Y CRÉDITO “CRISTO REY” DE LA

CIUDAD DE LOJA.”

TESIS PREVIO A LA OBTENCION DEL GRADO

DE INGENIEROS EN BANCA Y FINANZAS

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

ii

Dra. Zoila Gladis Soto Soto, Docente de la Carrera de Banca y Finanzas del Área, Jurídica Social y Administrativa de la Universidad Nacional De Loja CERTIFICA:

Que el presente trabajo de investigación titulado: PLAN DE MARKETING

PARA LA COOPERATIVA DE AHORRO Y CRÉIDTO “CRISTO REY” DE

LA CIUDAD DE LOJA, desarrollado por los a Señores egresados, Edison

Fernando Marín Calle y Shirley Katherine Gallardo Ramírez, previo a optar

por el grado de Ingenieros en Banca y Finanzas, ha sido revisado y dirigido

minuciosamente, por lo que autorizo su presentación, sustentación y

defensa.

Loja 20 de Octubre 2012

_________________________

Dr. Zoila Gladys Soto Soto DIRECTORA DE TESIS

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

iii

AUTORÍA

Todos los concepto, comentarios, resultados, conclusiones y

recomendaciones, aquí presentados son de exclusiva responsabilidad de sus

autores.

___________________________ _________________________

Edison Marín Calle Shirley Gallardo Ramírez

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

iv

AGRADECIMIENTO

A la Universidad Nacional de Loja, que por medio del Área Jurídica, Social y

Administrativa, permitió desarrollar capacidades, aptitudes, habilidades,

valores y actitudes como futuras profesionales en Banca y Finanzas.

A los docentes de la Carrera de Ingeniería en Banca y Finanzas, quienes con

su ardua labor, sabiduría y experiencia, nos encaminaron a formarnos en

nuestra profesión con ética y transparencia.

A la Doctora Gladys Soto Soto, por su acertada dirección y asesoramiento

facilitados, para cumplir con éxito el presente proyecto de investigación.

A todas las personas, de las diferentes entidades financieras, en especial a la

Cooperativa Cristo Rey, a los socios, que nos colaboraron con la información

necesaria para la tesis.

A nuestros padres, familiares y amigos por la motivación a formarnos como

profesionales.

Edison Marín Calle Shirley Gallardo Ramírez

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

v

DEDICATORIA

Con especial entrega dedico el presente trabajo a mi mentor DIOS TODO

PODEROSO el cual permite que cada paso que doy en mi vida forje nuevos

cocimientos, y con un amor infinito a mis Padres y hermanos los cuales me ha

brindado su apoyo incondicional en el transcurso de mi vida universitaria.

Shirley Gallardo Ramírez

Mi tesis la dedico con todo amor y cariño. A ti Dios que me diste la

oportunidad de vivir y de regalarme una familia maravillosa. Con todo cariño

principalmente a mis padres que me dieron la vida y han estado junto a mí en

todo momento. Gracias por todo Mamá por darme una carrera para mi

futuro, y por creer en mí, aun que hemos pasado momentos difíciles siempre

has estado apoyándome y brindándome todo tu amor por todo esto te

agradezco de todo corazón el que estés a mi lado.

Edison Marin Calle

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

6

PLAN DE MARKETING PARA LA COOPERATIVA DE

AHORRO Y CRÉDITO “CRISTO REY” DE LA CIUDAD

DE LOJA.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

7

b. RESUMEN

El presente trabajo investigativo denominado: PLAN DE MARKETING

PARA LA COOPERATIVA DE AHORRO Y CRÉIDTO “CRISTO REY” DE

LA CIUDAD DE LOJA, tiene como objetivo desarrollar una propuesta de

marketing que le permita a la institución desarrollar y mejorar la oferta de sus

productos y servicios en el mercado de Loja, considerando que la

cooperativa está ubicada en el Barrio Motupe, Parroquia El Valle de la

ciudad de Loja, lugar en el que se desarrollara el plan de marketing, también

se puede afirmar que la cooperativa cuenta con 520 socios internos y 5.312

socios externos o clientes, con un incremento de los mismos de 3 clientes

nuevos por día.

Para desarrollar el presente plan de marketing se consideraron herramientas

metodológicas y técnicas tales como: la encuesta dirigida a los clientes de la

cooperativa considerando una muestra de 370 encuestas, con el objetivo de

conocer la información general de los clientes y también información socio

económica de los mismos, para así establecer algunos factores que

beneficiaran a la cooperativa al momento de ofrecer productos y servicios a

sus clientes y así determinar precios para los mismos, además se aplicó una

entrevista a cuatro funcionarios de la misma, con el fin de realizar el análisis

FODA a la cooperativa para conocer la situación actual y futura de la

institución.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

8

Se establecieron los siguientes objetivos estratégicos: creación de un plan

de difusión y promoción de la cooperativa de ahorro y crédito Cristo Rey de

la ciudad de Loja, mejorar los productos que ofrece la cooperativa mediante

la implementación de nuevos beneficios para los socios, implementar el

servicio de cajero automático en la cooperativa, creación de una página web

para la cooperativa. Los mismos deben ir acompañados de las estrategias

que se aplicaran para estructurar la propuesta del plan de marketing, que

permitirá a la institución alcanzar el desarrollo empresarial y financiero en la

provincia de Loja.

Finalmente se desarrolló la propuesta del Plan de Marketing para la

cooperativa, el mismo que consta de ocho aspectos de vital importancia

como son:

Resumen ejecutivo

Análisis de la situación de marketing

Análisis FODA

Objetivos

Estrategias

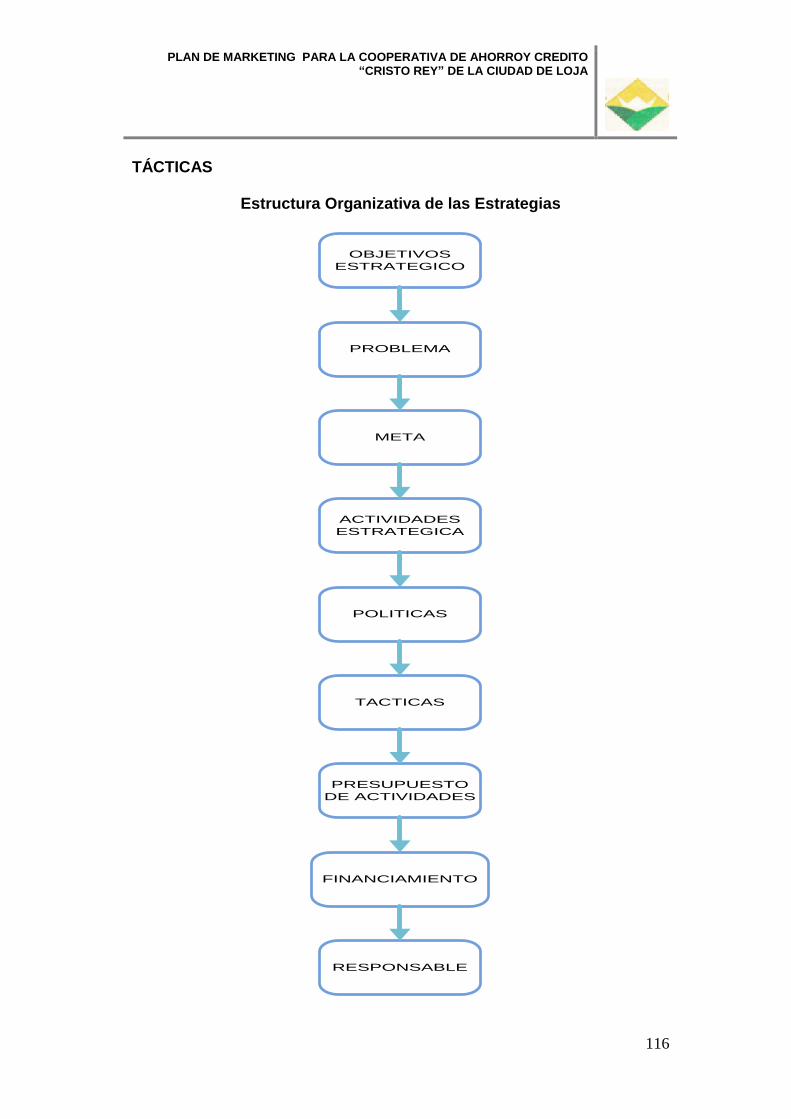

Tácticas

Marketing Operativo

Presupuesto

Cada uno de estos se encuentra debidamente sustentados, de esta forma se

ofrece una alternativa factible en la oferta de los productos y servicios de la

institución así como su posicionamiento y expansión en el mercado

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

9

financiero de la ciudad de Loja, con el fin de mejorar la calidad de vida de

sus socios con la utilización de sus productos y servicios.

SUMARY

.This research work entitled: MARKETING PLAN FOR COOPERATIVE

SAVINGS AND CRÉIDTO "CHRIST KING" OF THE CITY OF LOJA, aims to

develop a marketing proposal that allows the institution to develop and

improve the supply of its products and services Loja market, considering that

the cooperative is located in Barrio Motupe, Parish Valley town of Loja,

where they will develop the marketing plan, you can also say that the

cooperative has 520 members and internal 5,312 external partners or

customers, an increase of 3 of these new clients per day.

To develop this marketing plan is considered methodological tools and

techniques such as: the survey of customers of the cooperative considering a

sample of 370 surveys, in order to know the general information of clients

and socioeconomic information of the themselves, in order to establish some

factors that benefit the cooperative at the time of offering products and

services to its customers and to determine prices for the same also applied

an interview four officials of the same, in order to perform the SWOT analysis

the cooperative to meet the current situation and future institution.

We established the following strategic objectives: creating a plan for

dissemination and promotion of savings and credit cooperative Christ the

King in the city of Loja, improve the products offered by the cooperative

through the implementation of new benefits for partners, implement the

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

10

service ATM in the cooperative creation of a web page for the cooperative.

They must be accompanied by strategies that are applied to structure the

proposed marketing plan that will allow the institution to achieve business

and financial development in the province of Loja. Finally, the proposed

development marketing plan for the cooperative, the same consisting of eight

critical aspects such as:

Executive Summary

Analysis of the situation marketing

SWOT Analysis

Objectives

Strategies

Tactics

Marketing Operations

Budget

Each of these is properly supported, so it offers a viable alternative in the

supply of products and services of the institution and its positioning and

expansion in the financial market of the city of Loja, in order to improve

quality of life of its members with the use of their products and services

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

11

c. INTRODUCCIÓN

Actualmente las instituciones financieras como las cooperativas se enfocan

en alcanzar sus objetivos y metas propuestas mediante la satisfacción de

sus clientes, esto a través de diferentes procesos que les permita volverse

competitivas en el mercado, ofreciendo productos y servicios de calidad. De

tal forma se hace importante el desarrollo del presente tema de estudio

titulado: PLAN DE MARKETING PARA LA COOPERATIVA DE AHORRO Y

CRÉDITO “CRISTO REY” DE LA CIUDAD DE LOJA.

El mismo que servirá como un aporte para mejorar el desarrollo

administrativo de la institución y así lograr que la cooperativa sea más

eficiente y competitiva en el mercado local.

El informe final de la investigación ha sido ordenado acorde a lo convenido

en el Reglamento de Régimen Académico de la Universidad Nacional de

Loja, teniendo en primer lugar el Resumen Ejecutivo en el que se detalla

los principales lineamientos del tema en estudio, teniendo como puntos

principales el cumplimiento de objetivos, y lo trascendental con respecto al

estudio y análisis de los resultados. Se presenta también la Introducción en

este apartado se hace una pequeña síntesis explicativa de cada uno de los

apartados incluidos en el informe final.

Así mismo en la Revisión de Literatura se plasman los conceptos, teorías,

fundamentos bibliográficos científicamente comprobados de diversos

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

12

autores, los mismos que constituyeron la guía y el soporte sobre la cual

oriente el tema, abarcando desde lo que es el marketing hasta el diseño de

planes de marketing.

Algo importante de resaltar es la redacción de Materiales y Métodos que se

utilizaron para elaborar el proyecto en donde se hace referencia a los

métodos, técnicas, instrumentos y procedimientos necesarios para la

investigación, que fueron utilizados para el cumplimiento de los objetivos

planteado.

Los Resultados en donde se encuentra el diagnóstico interno y externo de

la institución, en donde constaran la fortalezas, oportunidades, amenazas y

debilidades que tiene la misma para luego desarrollar los objetivos

estratégicos y las estrategias de que se aplicaran en la propuesta de plan de

marketing.

Seguido se desarrolla la Discusión en donde se exponen los datos que

surgen de un contraste entre la realidad y la teoría antes analizada, con la

finalidad de proponer alternativas que permitan mejorar o mantener la

situación actual de la institución.

Posteriormente y luego de haber realizado un exhaustivo análisis de las

variables e indicadores clave, se determina y establece las Conclusiones

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

13

en donde se plasma lo más importante de la investigación, haciendo

referencia al plan de marketing propuesto.

En función de las conclusiones se hace necesario incluir las

Recomendaciones que dependiendo de cada factor que interviene en el

plan de marketing estarán enfocadas y direccionadas a proponer soluciones

o alternativas de mejoramiento, ya que son el resultado de la investigación

desarrollada.

Se hace constar la Bibliografía donde se citan las referencias bibliográficas,

como los libros, revistas, direcciones electrónicas que continuamente fueron

investigados y que permitieron la elaboración del proyecto, así como también

poder tener una idea general de los temas involucrados dentro de la tesis.

Para culminar se presentan los Anexos donde se puede apreciar de manera

amplia la información, formatos de recolección de información, documentos

importantes, etc., que sirvieron de base para generar diversos resultados

dentro de la investigación y que por su extensión no han sido posible incluir

en los apartados anteriores.

Con lo antes expuesto queda a consideración de todos los lectores este

informe, pretende brindar a la sociedad una detallada y minuciosa

investigación sobre el aporte del PLAN DE MARKETING a la institución

financiera.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

14

d. REVISIÓN DE LITERATURA

DEFINICIÓN DE UN PLAN DE MARKETING

Según la American Marketing Asociation (A.M.A.), el plan de

marketing es un documento compuesto por un análisis de la situación

de mercadotecnia actual, el análisis de las oportunidades y

amenazas, los objetivos de mercadotecnia, la estrategia de

mercadotecnia, los programas de acción y los ingresos proyectados

(el estado proyectado de pérdidas y utilidades). Este plan puede ser la

única declaración de la dirección estratégica de un negocio, pero es

más probable que se aplique solamente a una marca de fábrica o a

un producto específico. En última situación, el plan de marketing es

un mecanismo de la puesta en práctica que se integra dentro de un

plan de negocio estratégico total.1

QUE ES UN PLAN DE MARKETING EN LA EMPRESA

“El plan de marketing es la herramienta básica de gestión que debe

utilizar toda empresa orientada al mercado que quiera ser competitiva.

En su puesta en marcha quedarán fijadas las diferentes actuaciones

que deben realizarse en el área del marketing, para alcanzar los

objetivos marcados. Éste no se puede considerar de forma aislada

1 KOTLER, Philip. Fundamentos de Marketing, 6ta. Edición (2003), Prentice Hall, México Págs. 523-

546.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

15

dentro de la compañía, sino totalmente coordinado y congruente con

el plan estratégico, siendo necesario realizar las correspondientes

adaptaciones con respecto al plan general de la empresa, ya que es

la única manera de dar respuesta válida a las necesidades y temas

planteados.

EL MARKETING COMO ACTIVIDAD GERENCIAL

En marketing, como en cualquier otra actividad gerencial, toda acción

que se ejecuta sin la debida planificación supone al menos un alto

riesgo de fracaso o amplio desperdicio de recursos y esfuerzos. Si

una acción no planificada tiene éxito, nos deberíamos preguntar qué

hubiésemos conseguido de más al operar bajo un plan. Intentar que

un proyecto triunfe sin servirse de un plan de marketing es como tratar

de navegar en un mar tempestuoso sin cartas marítimas ni destino

claro.

UTILIDAD DE PLAN DE MARKETING

El plan de marketing proporciona una visión clara del objetivo final y

de lo que se quiere conseguir en el camino hacia la meta, a la vez

informa con detalle de la situación y posicionamiento en los que nos

encontramos, marcándonos las etapas que se han de cubrir para su

consecución. Tiene la ventaja añadida de que la recopilación y

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

16

elaboración de datos necesarios para realizar este plan permite

calcular cuánto se va a tardar en cubrir cada etapa, dándonos así una

idea clara del tiempo que debemos emplear para ello, qué personal

debemos destinar para alcanzar la consecución de los objetivos y de

qué recursos económicos debemos disponer.

Sin un plan de marketing nunca sabremos cómo hemos alcanzado los

resultados de nuestra empresa, y por tanto, estaremos expuestos a

las convulsiones del mercado.

En la actualidad, se está empezando a valorar , sobre todo en las

PYMES, los beneficios que le suponen a la empresa el contar con un

plan de marketing. Los rápidos cambios que se producen en el

mercado y la llegada de las nuevas tecnologías están obligando, en

un principio, a realizarlo de forma más bien forzada; será con el

transcurso del tiempo cuando nos demos cuenta de las múltiples

ventajas que produce la planificación lógica y estructurada de las

diferentes variables del marketing.

DETERMINANTES DEL MARKETING

Podríamos definir los determinantes del marketing como los factores

externos que existen en el mercado y que pueden influir en los

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

17

resultados prefijados. Su conocimiento y análisis es básico porque los

condicionan en dos sentidos fundamentales:

Puede afirmarse que para la consecución de los objetivos marcados,

las acciones que se van a desarrollar y las técnicas que se emplearán

deberán ser necesariamente distintas, en la medida en que lo sean

los determinantes que existan.

Es incuestionable que las mismas técnicas nos darán resultados

dispares en los diferentes mercados, en función de los determinantes

existentes.”2

COBERTURA DEL PLAN DE MARKETING

“El plan de marketing es un instrumento que puede servir a toda la

empresa u organización, sin embargo, es más frecuente que sea

elabore uno para cada división o unidad de negocios. Por otra parte,

también existen situaciones en las que son imprescindibles planes

más específicos, por ejemplo, cuando existen marcas clave,

mercados metas muy importantes o temporadas especiales (como

ocurre con la ropa de moda o de temporada).

2 URL:www.estoesmarketing.com.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

18

ALCANCE DEL PLAN DE MARKETING

Por lo general, el plan de marketing tiene un alcance anual. Sin

embargo, pueden haber excepciones, por ejemplo, cuando existen

productos de temporada (que pueden necesitar planes específicos

para 3 o 6 meses) o cuando se presentan situaciones especiales

(como el ingreso de nuevos competidores o cuando se producen

caídas en las ventas como consecuencia de problemas sociales o

macroeconómicos) que requieren de un nuevo plan que esté mejor

adaptado a la situación que se está presentando.

PROPÓSITOS DEL PLAN DE MARKETING

El plan de marketing cumple al menos tres propósitos muy importantes:

1. Es una guía escrita que señala las estrategias y tácticas de

mercadotecnia que deben implementarse para alcanzar

objetivos concretos en periodos de tiempo definidos.

2. Esboza quién es el responsable de qué actividades, cuándo hay

que realizarlas y cuánto tiempo y dinero se les puede dedicar.

3. Sirve como un mecanismo de control. Es decir, establece

estándares de desempeño contra los cuales se puede evaluar el

progreso de cada división o producto 3

3 PUJOL BENGOECHEA. Bruno. Diccionario de Marketing, de Cultural S.A., 5ta Edición (2004). Págs. 198

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

19

MODELO DEL CONTENIDO DE UN PLAN DE MARKETING

Existe una gran variedad de modelos de planes de marketing que

reflejan no solamente la orientación y las perspectivas que tienen las

empresas de vender en diferentes mercados, sino también las

diferentes preferencias personales e inclinaciones de los individuos a

cargo de la planeación de mercados en esas empresas.

A continuación presentamos un posible modelo del contenido de un

plan de marketing:

RESUMEN EJECUTIVO

En esta sección se presenta un panorama general de la propuesta del

plan para una revisión administrativa. Es una sección de una o dos

páginas donde se describe y explica el curso del plan. Está destinado

a los ejecutivos que quieren las generalidades del plan pero no

necesitan enterarse de los detalles.

ANÁLISIS DE LA SITUACIÓN DE MARKETING

En esta sección del plan se incluye la información más relevante

sobre los siguientes puntos:

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

20

Situación del Mercado: Aquí se presentan e ilustran datos

sobre su tamaño y crecimiento (en unidades y/o valores).

También se incluye información sobre las necesidades del

cliente, percepciones y conducta de compra.

Situación del Producto: En ésta parte, se muestran las

ventas, precios, márgenes de contribución y utilidades netas,

correspondientes a años anteriores.

Situación Competitiva: Aquí se identifica a los principales

competidores y se los describe en términos de tamaño, metas,

participación en el mercado, calidad de sus productos y

estrategias de mercadotecnia.

Situación de la Distribución: En ésta parte se presenta

información sobre el tamaño y la importancia de cada canal de

distribución.

Situación del Macroambiente: Aquí se describe las

tendencias generales del macroambiente (demográficas,

económicas, tecnológicas, político legales y socioculturales),

relacionadas con el futuro de la línea de productos o el

producto.

ANÁLISIS FODA

En esta sección se presenta un completo análisis en el que se

identifica 1) las principales Oportunidades y Amenazas que enfrenta

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

21

el negocio y 2) las principales Fortalezas y Debilidades que tiene la

empresa y los productos y/o servicios. Luego, se define las principales

Alternativas a las que debe dirigirse el plan.

LA MATRIZ FODA

“FODA (en inglés SWOT) es la sigla usada para referirse a una

herramienta analítica que le permitirá trabajar con toda la información

que posea sobre su negocio, útil para examinar sus Debilidades,

Oportunidades, Fortalezas y Amenazas.

Lo anterior significa que el análisis FODA consta de dos partes: una

interna y otra externa.

La parte interna tiene que ver con las fortalezas y las

debilidades de su negocio, aspectos sobre los cuales usted

tiene algún grado de control.

La parte externa mira las oportunidades que ofrece el

mercado y las amenazas que debe enfrentar su negocio en el

mercado seleccionado. Aquí usted tiene que desarrollar toda

su capacidad y habilidad para aprovechar esas oportunidades

y para minimizar o anular esas amenazas, circunstancias sobre

las cuales usted tiene poco o ningún control directo.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

22

FORTALEZAS Y DEBILIDADES

Análisis de Recursos: Capital, recursos humanos, sistemas de

información, activos fijos, activos no tangibles.

Análisis de Actividades: Recursos gerenciales, recursos

estratégicos, creatividad.

Análisis de Riesgos: Con relación a los recursos y a las actividades

de la empresa.

Análisis de Portafolio: La contribución consolidada de las

diferentes actividades de la organización.

Fortalezas Organizacionales Comunes:

Cuando una determinada fortaleza es poseída por un gran número

de empresas competidoras. La paridad competitiva se da cuando un

gran número de empresas competidoras están en capacidad de

implementar la misma estrategia.

Fortalezas Distintivas:

Cuando una determinada fortaleza es poseída solamente por un

reducido número de empresas competidoras. Las empresas que

saben explotar su fortaleza distintiva generalmente logran una

ventaja competitiva y obtienen utilidades económicas por encima del

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

23

promedio de su industria. Las fortalezas distintivas podrían no ser

imitables cuando:

Su adquisición o desarrollo pueden depender de una

circunstancia histórica única que otras empresas no pueden

copiar.

Su naturaleza y carácter podría no ser conocido o

comprendido por las empresas competidoras. (Se basa en

sistemas sociales complejos como la cultura empresarial o el

trabajo en equipo).

Fortalezas de Imitación de las Fortalezas Distintivas:

Es la capacidad de copiar la fortaleza distintiva de otra empresa y de

convertirla en una estrategia que genere utilidad económica.

La ventaja competitiva será temporalmente sostenible, cuando

subsiste después que cesan todos los intentos de imitación

estratégica por parte de la competencia.

Al evaluar las debilidades de la organización, tenga en cuenta que

se está refiriendo a aquellas que le impiden a la empresa seleccionar

e implementar estrategias que le permitan desarrollar su misión. Una

empresa tiene una desventaja competitiva cuando no está

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

24

implementando estrategias que generen valor mientras otras firmas

competidoras si lo están haciendo.

OPORTUNIDADES Y AMENAZAS

Las oportunidades organizacionales se encuentran en aquellas

áreas que podrían generar muy altos desempeños. Las amenazas

organizacionales están en aquellas áreas donde la empresa

encuentra dificultad para alcanzar altos niveles de desempeño.

Se debe considerar:

Análisis del Entorno:

Estructura de su industria (Proveedores, canales de distribución,

clientes, mercados, competidores).

Grupos de interés:

Gobierno, instituciones públicas, sindicatos, gremios, accionistas,

comunidad.

El entorno visto en forma más amplia:

Aspectos demográficos, políticos, legislativos, etc.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

25

ESTRATEGIAS DE LA MATRIZ FODA

La estrategia FO. Es basa en el uso de fortalezas internas de

la organización con el propósito de aprovechar las

oportunidades externas. Este tipo de estrategia es el más

recomendado. La organización podría partir de sus fortalezas

y a través de la utilización de sus capacidades positivas,

aprovecharse del mercado para el ofrecimiento de sus bienes

y servicios.

La estrategia FA. Trata de disminuir al mínimo el impacto de

las amenazas del entorno, valiéndose de las fortalezas. Esto

no implica que siempre se deba afrontar las amenazas del

entorno de una forma tan directa, ya que a veces puede

resultar más problemático para la institución.

La estrategia DA. Tiene como propósito disminuir las

debilidades y neutralizar las amenazas, a través de acciones

de carácter defensivo. Generalmente este tipo de estrategia

se utiliza sólo cuando la organización se encuentra en una

posición altamente amenazada y posee muchas debilidades,

aquí la estrategia va dirigida a la sobrevivencia.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

26

En este caso, se puede llegar incluso al cierre de la institución

o a un cambio estructural y de misión.

La estrategia DO. Tiene la finalidad de mejorar las

debilidades internas, aprovechando las oportunidades

externas, una organización a la cual el entorno le brinda

ciertas oportunidades, pero no las puede aprovechar por sus

debilidades, se podría decir invertir recursos para desarrollar

el área deficiente y así poder aprovechar la oportunidad.

OBJETIVOS

En este punto se establecen objetivos en dos rubros:

Objetivos Financieros: Por ejemplo, obtener una determinada

tasa anual de rendimiento sobre la inversión, producir una

determinada utilidad neta, producir un determinado flujo de

caja, etc.

Objetivos de Marketing: Este es el punto donde se convierten

los objetivos financieros en objetivos de mercadotecnia. Por

ejemplo, si la empresa desea obtener al menos un 10% de

utilidad neta sobre ventas, entonces se debe establecer como

objetivo una cantidad tanto en unidades como en valores que

permitan obtener ese margen de utilidad. Por otra parte, si se

espera una participación en el mercado del 5% en unidades, se

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

27

deben cuadrar los objetivos en unidades para que permitan

llegar a ese porcentaje.

Otros objetivos de marketing son: Obtener un determinado

volumen de ventas en unidades y valores, lograr un

determinado porcentaje de crecimiento con relación al año

anterior, llegar a un determinado precio de venta promedio que

sea aceptado por el mercado meta, lograr o incrementar la

conciencia del consumidor respecto a la marca, ampliar en un

determinado porcentaje los centros de distribución.

Cabe señalar que los objetivos anuales que se establecen en el Plan

de marketing, deben contribuir a que se consigan las metas de la

organización y las metas estratégicas de mercadotecnia.”4

“ESTRATEGIAS DE MARKETING

En esta sección se hace un bosquejo amplio de la estrategia de

mercadotecnia o "plan de juego". Para ello, se puede especificar los

siguientes puntos:

El mercado meta que se va a satisfacer.

EL posicionamiento que se va a utilizar.

El producto o línea de productos con el que se va a satisfacer

las necesidades y/o deseos del mercado meta.

4 STANTON, William. Fundamentos de Marketing. 14va edición (2007). Mac Graw- Hill Interamericana S.A.

Colombia. Pág. 48-112

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

28

Los servicios que se van a proporcionar a los clientes para

lograr un mayor nivel de satisfacción.

El precio que se va a cobrar por el producto y las implicancias

psicológicas que puedan tener en el mercado meta (por

ejemplo, un producto de alto precio puede estimular al

segmento socioeconómico medio-alto y alto a que lo compre

por el sentido de exclusividad).

Los canales de distribución que se van a emplear para que el

producto llegue al mercado meta.

La mezcla de promoción que se va a utilizar para comunicar al

mercado meta la existencia del producto (por ejemplo, la

publicidad, la venta personal, la promoción de ventas, las

relaciones públicas, el marketing directo).

TÁCTICAS DE MARKETING

También llamadas programas de acción, actividades específicas o

planes de acción, son concebidas para ejecutar las principales

estrategias. En esta sección se responde a las siguientes preguntas:

¿Qué se hará?

¿Cuándo se hará?

¿Quién lo hará?

¿Cuánto costará?

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

29

PROGRAMAS FINANCIEROS

En esta sección, que se conoce también como "proyecto de estado de

pérdidas y utilidades", se anotan dos clases de información:

1) El rubro de ingresos que muestra los pronósticos de

volumen de ventas por unidades y el precio promedio de venta.

2) El rubro correspondiente a gastos que muestra los costos de

producción, distribución física y de mercadotecnia,

desglosados por categorías.

La "diferencia" (ingresos - egresos) es la utilidad proyectada.

CRONOGRAMA

En esta sección, que se conoce también como calendario, se incluye

muchas veces un diagrama para responder a la pregunta cuándo se

realizarán las diversas actividades de marketing planificadas. Para

ello, se puede incluir una tabla por semanas o meses en el que se

indica claramente cuando debe realizarse cada actividad.

MONITOREO Y CONTROL

En esta sección, que se conoce también como procedimientos de

evaluación, se responde a las preguntas: qué, quién, cómo y cuándo,

con relación a la medición del desempeño a la luz de las metas,

objetivos y actividades planificadas en el plan de marketing.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

30

Esta última sección describe los controles para dar seguimiento a los

avances.”5

MEZCLA DE MERCADO.

“La mezcla de mercado (en inglés: Marketing Mix) forma parte de un

nivel táctico de la mercadotecnia, en el cual, las estrategias se

transforman en programas concretos para que una empresa pueda

llegar al mercado con un producto satisfactorio de necesidades y/o

deseos, a un precio conveniente, con un mensaje apropiado y un

sistema de distribución que coloque el producto en el lugar correcto y

en el momento más oportuno.

Por ello, es indispensable que los mercadólogos conozcan qué es la

mezcla de mercadotecnia y cuáles son las herramientas o variables

(más conocidas como las 4 P´s) que la conforman.

QUÉ ES LA MEZCLA DE MERCADO O MARKETING MIX

Kotler y Armstrong, definen la mezcla de mercadotecnia como "el

conjunto de herramientas tácticas controlables de mercadotecnia que

la empresa combina para producir una respuesta deseada en el

5 CHARLES W.L. Hill, GARETH R. Jones. ADMINISTRACION ESTRATEGICA Un enfoque integrado 5ta edición

(2005), Mac Graw- Hill Interamericana S.A. Colombia. Pág. 67-129

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

31

mercado meta. La mezcla de mercadotecnia incluye todo lo que la

empresa puede hacer para influir en la demanda de su producto".

Por su parte, el "Diccionario de Términos de Marketing" de la

American Marketing Asociation, define a la mezcla de mercadotecnia

como aquellas "variables controlables que una empresa utiliza para

alcanzar el nivel deseado de ventas en el mercado meta".

En síntesis, la mezcla de mercadotecnia es un conjunto de variables o

herramientas controlables que se combinan para lograr un

determinado resultado en el mercado meta, como influir positivamente

en la demanda, generar ventas, entre otros.”6

HERRAMIENTAS O VARIABLES DE LA MEZCLA DE

MERCADOTECNIA

A mediados de la década de los '60, el Dr. Jerome McCarthy (premio

Trailblazer de la American Marketing Asociation) introdujo el concepto

de las 4 P's, que hoy por hoy, se constituye en la clasificación más

utilizada para estructurar las herramientas o variables de la mezcla de

mercadotecnia.

Las 4 P's consisten en: Producto, Precio, Plaza (distribución) y

Promoción.

6 KOTLER, Philip. Fundamentos de Marketing, 6ta. Edición (2003), Prentice Hall, México Pág. 63

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

32

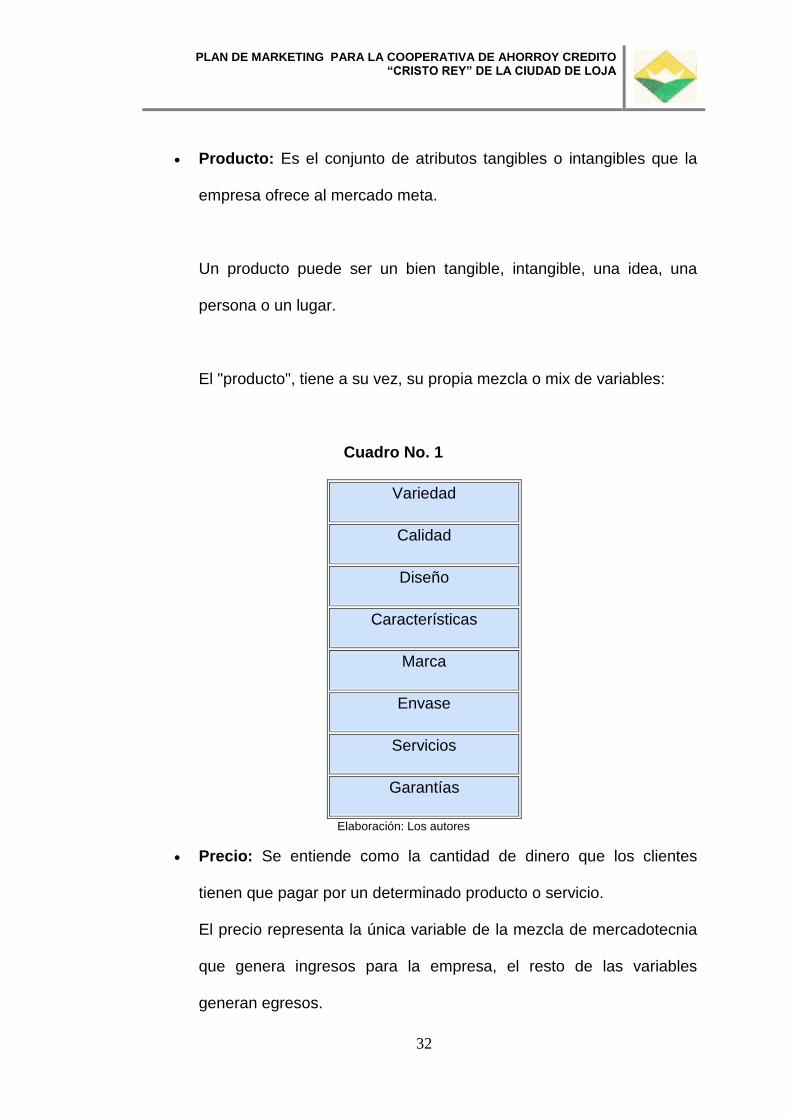

Producto: Es el conjunto de atributos tangibles o intangibles que la

empresa ofrece al mercado meta.

Un producto puede ser un bien tangible, intangible, una idea, una

persona o un lugar.

El "producto", tiene a su vez, su propia mezcla o mix de variables:

Cuadro No. 1

Variedad

Calidad

Diseño

Características

Marca

Envase

Servicios

Garantías

Elaboración: Los autores

Precio: Se entiende como la cantidad de dinero que los clientes

tienen que pagar por un determinado producto o servicio.

El precio representa la única variable de la mezcla de mercadotecnia

que genera ingresos para la empresa, el resto de las variables

generan egresos.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

33

Sus variables son las siguientes:

Cuadro No. 2

Precio de lista

Descuentos

Complementos

Periodo de pago

Condiciones de crédito

Plaza: También conocida como Posición o Distribución, incluye todas

aquellas actividades de la empresa que ponen el producto a

disposición del mercado meta. Sus variables son las siguientes:

Cuadro No. 3

Canales

Cobertura

Surtido

Ubicaciones

Inventario

Transporte

Logística

Elaboración: Los autores

Promoción: Abarca una serie de actividades cuyo objetivo es:

informar, persuadir y recordar las características, ventajas y

beneficios del producto. Sus variables son las siguientes:

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

34

Cuadro No. 4

Publicidad

Venta Personal

Promoción de Ventas

Relaciones Públicas

Propaganda

Elaboración: Los autores

ESTRUCTURA DEL PLAN DE MARKETING.

“El contenido de un plan de marketing incluirá al menos los siguientes

puntos, que por lo general los adaptaremos a las necesidades de la

Cooperativa Ahorro y Crédito “Cristo Rey”

1. Resumen ejecutivo

2. Análisis de la situación de marketing

3. Análisis FODA

4. Objetivos

5. Estrategias

6. Tácticas

7. Marketing Operativo

a. Producto

b. Precio

c. Plaza o Distribución

d. Publicidad o Comunicación

8. Presupuesto”

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

35

e. MATERIALES Y METODOS

MATERIALES

Para desarrollar el presente trabajo de tesis se utilizó los siguientes

materiales.

La realización del presente trabajo se utilizó materiales que se detallan a

continuación:

• Resmas de papel bond

• Fundas de hojas cuadradas

• Carpetas

• Copias

• Suministros varios

• Anillados

• Empastados

• Alquiler de internet

• Alquiler de Infocus

• Movilización

• Impresiones

• Imprevistos.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

36

MÉTODOS

Los métodos empleados son los que permiten la recopilación y

sistematización de información en varias ciencias, que sirven como base

científica, es decir interpretar como conjunto de postulados reglas y normas

para el estudio y la solución de problemas de investigación. El presente

trabajo investigativo está enmarcado en un estudio de carácter económico-

financiero, en donde se tomó en cuenta información interna y externa de la

cooperativa, el mismo que nos permitió examinar e interpretar la situación

real de la institución.

Los métodos que utilizamos para la ejecución de la presente investigación

son los que mencionaremos a continuación:

MÉTODO CIENTÍFICO: Este método permitió observar el fenómeno o

problema que existe en la cooperativa, para luego analizarlo desintegrándolo

en sus componentes y sintetizar el problema por el que atraviesa la

institución, este método también nos permitió hacer un examen crítico para

llegar a la verificación de los objetivos y luego llegar a las conclusiones,

recomendaciones y proposiciones de solución al problema.

Método Deductivo, a través de este método se desarrollo la

aplicación del estudio de mercado para analizar a nivel general las

necesidades del sector, así como de la observación directa del

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

37

entorno en el que se desarrollaran las actividades de la cooperativa,

para estimar o definir aspectos generales para tomar decisiones sobre

el diseño del plan de marketing.

Método Inductivo, se lo utilizó en la definición de aspectos

particulares que debe tener la Cooperativa de Ahorro y Crédito, así

mismo poder desarrollar el proceso de presupuestos del plan de

marketing proyecto sobre términos de inversión y los beneficios del

mismo.

Método Analítico, se aplicó en el análisis cualitativo y cuantitativo

mediante un proceso cognoscitivo que consistirá en descomponer el

objeto de estudio, separando cada una de las partes del todo para

estudiarlas y analizarlas en forma individual como es el estudio de

mercado relacionado a la demanda, oferta, precios, condiciones

socioeconómicas de la población, así como el desarrollo de procesos

del plan de marketing que regirá a la institución.

TÉCNICAS

Para el desarrollo del trabajo de investigación se utilizaron diferentes

técnicas para la recolección de información del trabajo de campo, ya que de

esto dependerá la confiabilidad y validez del estudio, en esta investigación

se utilizó las siguientes técnicas:

Observación directa: La observación directa permite identificar y

determinar los principales problemas y características de los

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

38

productos y servicios que ofrece la cooperativa con respecto a las

instituciones financieras que existen en la ciudad.

Recopilación bibliográfica: Es importante esta técnica ya que

permitió sustentar en base teórica y científica el desarrollo del

presente plan de marketing, mediante la recolección de información

bibliográfica que permitirá aclarar la información respecto a la

investigación y de esta forma poder dar cumplimiento a los objetivos

planteados.

Encuesta: Esta permitirá obtener información general, y socio

económico de los socios de la cooperativa para conocer las

necesidades imperantes que tienen de los productos y servicios que

ofrece la cooperativa.

Entrevistas: Esta técnica se la utilizo con el fin de precisar

información en cuanto a las articulaciones y aporte de la entidad

financiera en estudio en forma concreta se visito al gerente, jefe de

crédito, asesor jurídico y contadora, para recabar información de la

situación actual de la misma y la acogida que tienen en el mercado

lojano.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

39

PROCEDIMIENTOS

El presente trabajo se desarrolló con la aplicación de materiales, métodos y

técnicas de investigación; los mismos que requieren de un procedimiento

previamente establecido en donde se determina el orden de cumplimiento de

las actividades que permitieron alcanzar los objetivos propuestos

inicialmente. A continuación se detallan las acciones realizadas desde el

inicio del desarrollo de la tesis.

Primero visitamos diferentes bibliotecas de la ciudad de Loja;

específicamente a la del Área Jurídica, Social y Administrativa, Ilustre

Municipio de Loja, Honorable Consejo Provincial de Loja, con el fin de

obtener bibliografía relacionada al Marketing, Administración, Finanzas,

entre otros. Además de visitar algunas páginas web para obtener

información actualizado sobre diseño de planes de marketing.

Seguido se entrevistó a los empleados de la Cooperativa Cristo Rey, con el

objetivo de conocer aspectos internos sobre el funcionamiento de la

institución. Para conocer las necesidades de los clientes y algunos factores

externos e internos de la cooperativa se realizó una encuesta a los socios de

la misma. Con toda la información recopilada se procede a desarrollar el

análisis interno y externo de la institución, y a establecer objetivos

estratégicos que se aplicaran en el plan de marketing. Seguido se procede a

desarrollar la propuesta de plan de marketing en el que constaran las

siguientes variables: resumen ejecutivo, análisis de la situación del

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

40

marketing, análisis FODA, objetivos, estrategias, tácticas, el marketing

operativo y finalmente el presupuesto para desarrollar el plan de marketing.

Ya con toda la información obtenida se desarrollaron las conclusiones y

recomendaciones que deberán considerar todo lo relacionado a la

propuesta de plan de marketing y estrategias. Y para concluir se elaboró el

informe final.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

41

f. EXPOSICION E INTERPRETACIÓN DE RESULTADOS

ANÁLISIS E INTERPRETACIÓN DE LA INFORMACIÓN

Con los datos obtenidos a través de la encuesta aplicada a (370

clientes) se obtuvo los siguientes resultados.

ENCUESTA

INFORMACIÓN GENERAL:

Cuadro No. 5

Fuente: Encuesta directa Elaboración: Los autores

Grafico No. 1

Fuente: Encuesta directa Elaboración: Los autores

En el cuadro se observa que de la población objeto de estudio el 52% son

mujeres y el 48% de los encuestados son hombres, con esto se demuestra

la relación con la población de la ciudad de Loja que señala que son mujeres

y son hombres, y esto se contrasta con la información según el Sistema

48% 52% Masculino

Femenino

1. Sexo

Alternativa Frecuencia Porcentaje

Masculino 177 48%

Femenino 193 52%

TOTAL 370 100%

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

42

Integrado de Indicadores Sociales del Ecuador versión 4.5 (SIISE 4.5), que

señala que en todos los casos la población de mujeres es mayor a la de los

hombres

Cuadro No. 6

2. Edad

Alternativa Frecuencia Porcentaje

a. 18 a 30 años 138 37%

b. 31 a 40 años 94 25%

c. 41 a 50 años 75 20%

d. 51 a 60 años 48 13%

e. Mas de 60 años 15 4%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

Grafico No. 2

Fuente: Encuesta directa Elaboración: Los autores

37%

25%

20%

13%

4%

0

5

10

15

20

25

30

35

40

a. 18 a 30años

b. 31 a 40años

c. 41 a 50años

d. 51 a 60años

e. Mas de 60años

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

43

Como se muestra en el cuadro la población de la ciudad de Loja es joven de

las cuales el 37% está comprendido entre 18 y 30 años de edad, el 25% se

encuentra en edades de 31 a 40 años, el 20% en edades de 41 a50 años, el

13% lo ocupan las edades de 51 a60 años y tan solo el 4% más de 60 años.

Cuadro No. 7

3. Estado civil

Alternativa Frecuencia Porcentaje

a. Soltero 101 27%

b. Casado 188 51%

c. Divorciado 32 9%

d. Viudo 13 4%

e. Unión libre 36 10%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

Grafico No. 3

Fuente: Encuesta directa Elaboración: Los autores

27%

51%

9% 4%

10%

0

10

20

30

40

50

60

a. Soltero b. Casado c. Divorciado d. Viudo e. Union libre

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

44

Se puede observar que el 51% corresponde a la población casada, seguido

del 27% que representa los solteros, el 10% a las personas en unión libre, el

9% a los divorciados y el 4% a los de estado civil viudo, esto se contrasta

con la información que se ofrece en el INEC, en donde se especifica que la

mayor parte de la población es casada, seguido de la población soltera.

Cuadro No. 8

4. ¿Usted trabaja?

Alternativa Frecuencia Porcentaje

a. Si 265 72%

b. No 105 28%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

Grafico No. 4

Fuente: Encuesta directa Elaboración: Los autores

En el presente cuadro se puede observar qe el 72% de la población objeto

de estudio tiene trabajo sea este publico o privado, y tan solo el 28% de

encuestados no tiene ningun tipo de actividada labora, el mayor porcentaje

72%

28%

0

20

40

60

80

a. Si b. No

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

45

de la población se dedica a laborar en trabajos privados ya que acceder aun

trabajo publico es muy dificil, por los diferentes procesos burocraticos que

se tiene que seguir.

Cuadro No. 9

5. ¿Cuál es su principal fuente de ingresos promedio familiar cada

mes?

Alternativa Frecuencia Porcentaje

a. Empleado publico 98 27%

b. Empleado privado 191 52%

c. Negocio Propio 58 16%

d. Otros: 23 6%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

Grafico No. 5

Fuente: Encuesta directa Elaboración: Los autores

27%

52%

16%

6%

0

10

20

30

40

50

60

a. Empleadopublico

b. Empleadoprivado

c. Negocio Propio d. Otros:

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

46

Es importante señalar que la principal fuente de ingresos de la población es

por el esfuerzo desarrollado por sus habitantes, asi: el 52% de la población

objeto de

estudio posee un trabajo privado, el 27% de estos son empleados públicos,

el 16% tiene su propio negocio y el 6% recibe ingresos por familiares

migrantes.

Cuadro No. 10

6. ¿Cuál es su ingreso promedio familiar cada mes (dólares)?

Alternativa Frecuencia Porcentaje

a. 0 a 100 75 20%

b. 101 a 300 66 18%

c. 301 a 600 85 23%

d. 601 a 900 117 32%

e. 901 a 1200 17 5%

f. 1201 en adelante 10 3%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

47

Grafico No. 6

Fuente: Encuesta directa Elaboración: Los autores

Del estudio realizado se puede establecer que el 32% de la población

persibe ingresos promedios de $ 601 a $ 900 mensuales, el 23% poseen

ingresos de $ 301 a $ 600 mensuales, y un valor muy significativo es el 20%

que refleja que la población no cuenta con ingresos que superen los $ 100

mensuales, el 18% geran ingreso que van del $ 101 a $ 300 mensual, el 5%

obtienen ingresos que van desde $901 a $ 1201 mensuales y en un

porcentaje 3% las personas reciben ingresos que van de $ 1201 en adelante

mensualmente. Lo que claramente evidencia que la personas poseen un

ingreso promedio de 601 a 900 dolares que es atractivo para la cooperativa

por el nivel de ahorro y de inversión que se podria tener con los socios.

20% 18%

23%

32%

5% 3%

0

5

10

15

20

25

30

35

a. 0 a 100 b. 101 a 300 c. 301 a 600 d. 601 a 900 e. 901 a1200

f. 1201 enadelante

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

48

Cuadro No.11

7. Tiene alguna otra actividad económica que le permita incrementar su ingreso.

Alternativa Frecuencia Porcentaje

a. Si 159 43%

b. No 211 57%

TOTAL 370 100%

CUAL?

Alternativa Frecuencia Porcentaje

a. Comerciante 42 11%

b. Agricultora 14 4%

c. Vehículo 72 20%

d. Ama de casa (Remesas del

extranjero 31 8%

TOTAL 159 43%

Fuente: Encuesta directa Elaboración: Los autores

Grafico No. 7

Fuente: Encuesta directa Elaboración: Los autores

43%

57%

0

10

20

30

40

50

60

a. Si b. No

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

49

El 43% de la población entrevistada manifiesta que ademas del ingreso que

persiben de su actividad laboral pública o privada. Tambien se dedican a

otras actividades como 72% poseen un vehículo que recibe un ingreso diario

que incrementa su nivel de ingresos mensual. El 42% se dedican tambien a

las actividades comerciales como: comercio, salones, venta por catalogo,

etc., el 31% de encuestados son amas de casas se reciben unicamente las

remesas de los familiares migrantes por el cuidado de sus hijos o

simplemente como ayudada familiar, el 14% desempeñan actividades de

agricultura que les permite generar productos para la comercialización y para

su alimentacion diara.

Cuadro No. 11

8. ¿Cuáles son sus principales rubros de gasto?

Alternativa Frecuencia Porcentaje

a. Salud 57 15%

b. Vivienda 121 33%

c. Alimentación 95 26%

d. Vestimenta 42 11%

e. Educación 45 12%

f. Otros: 10 3%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

50

Grafico No. 8

Fuente: Encuesta directa Elaboración: Los autores

El 33% de los encuestados que representa la mayor parte de estos realizan

gastos principalmente de vivienda pues no poseen una vivienda propia y

cancelan mensualmente arriendo, otro rubro importante es el de

alimentación con el 26% , con el 15% se encuentra el rubro de salud,

seguido del gasto de educación con el 12%, la vestimenta se encuentra en

un 11% y otros que ocupa el 3% destinado en algunas ocasiones para

bienes de lujo o suntuarios.

15%

33%

26%

11% 12%

3%

0

5

10

15

20

25

30

35

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

51

Cuadro No. 12

9. ¿Qué cantidad de ingreso destina para el gasto?

Alternativa Frecuencia Porcentaje

a. 0 a 300 133 36%

b. 301 a 600 97 26%

c. 601 a 900 67 18%

d. 901 a 1200 39 11%

e. 1201 a 1500 25 7%

f. Otros: 9 2%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

Grafico No. 9

Fuente: Encuesta directa Elaboración: Los autores

Del estudio realizado se puede observar que la población en el 36% gasta

todo su ingresos en el mes para cubrir sus necesidades básicas, el 26% de

los encuestados manifiestan que gastan la mitad de su ingreso y destina

parte de este para sus ahorros, o para cubrir deudas contraidas

anteriormente, el 18% gasta la tecera parte de su ingreso mensual, el 11%

36%

26%

18%

11% 7%

2%

0

10

20

30

40

a. Todo b. La midad c. La terceraparte

d. Menos dela midad

e. Más de loque gana

f. Otros:

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

52

menos de la mitad de su ingreso y el 7% de toda la población gasta mas de

lo que recibe de ingresos mensual, esto implica que tenga que recurir a

financiamiento para poder solventar todas sus necesidades.

Cuadro No. 13

10. ¿A más de la cooperativa Cristo Rey, cuál es la Institución financiera de su confianza

en la localidad?

Alternativa Frecuencia Porcentaje

a. Banco del pichincha 42 11%

b. Banco de Loja 65 18%

c. Banco de Guayaquil 24 6%

d. Banco Nacional de Fomento 35 9%

e. Banco de Machala 19 5%

f. COOPMEGO 52 14%

g. CODEPRO 25 7%

h. COOP. PADRE JULIAN LORENTE 38 10%

i. CACPE 22 6%

j. Cámara de comercio 26 7%

k. CADECOL 17 5%

l. otros. 5 1%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

53

Grafico No. 10

Fuente: Encuesta directa Elaboración: Los autores

Como puede evidenciar la competencia directa que tiene la institución

financiera es el Banco de Loja con el 18%, esto muestra que la institución

ofrece productos y servicios que la coopertiva no los posee o por sus costos

acude a otra institución, la Coopmego con el 14% representa un riesgo para

la misma ya que al ser una cooperativa de ahorro y credito birnda similares

productos y servicios y al no resivirlos en esta institución acuden a otras para

solventar sus necesidades.

11%

18%

6%

9%

5%

14%

7%

10%

6% 7%

5% 1% 02468

101214161820

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

54

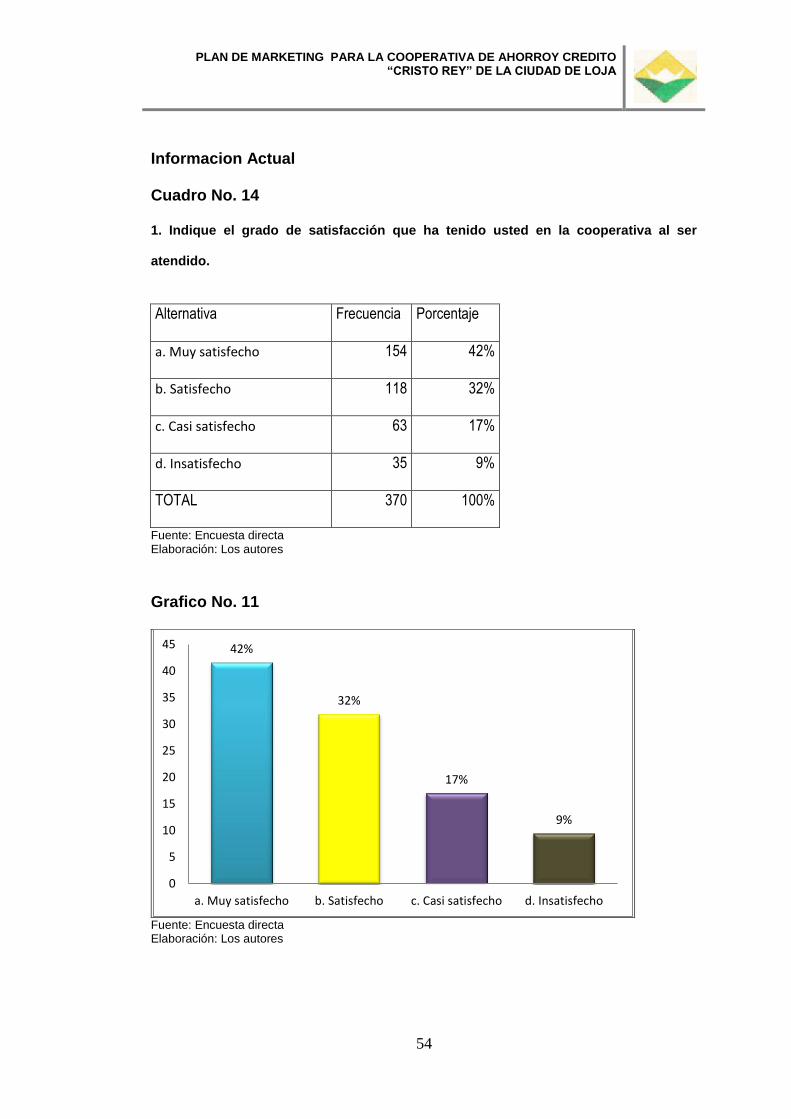

Informacion Actual

Cuadro No. 14

1. Indique el grado de satisfacción que ha tenido usted en la cooperativa al ser

atendido.

Alternativa Frecuencia Porcentaje

a. Muy satisfecho 154 42%

b. Satisfecho 118 32%

c. Casi satisfecho 63 17%

d. Insatisfecho 35 9%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

Grafico No. 11

Fuente: Encuesta directa Elaboración: Los autores

42%

32%

17%

9%

0

5

10

15

20

25

30

35

40

45

a. Muy satisfecho b. Satisfecho c. Casi satisfecho d. Insatisfecho

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

55

Como se puede observar los clientes manifiestas su satisfacción en un 42%,

en la atención en los productos y servicios que ofrecen, recomiendan que se

mantenga ese mismo nivel de atención y que se mejore los productos y

servicios que esta ofrece para comodidad de todos.

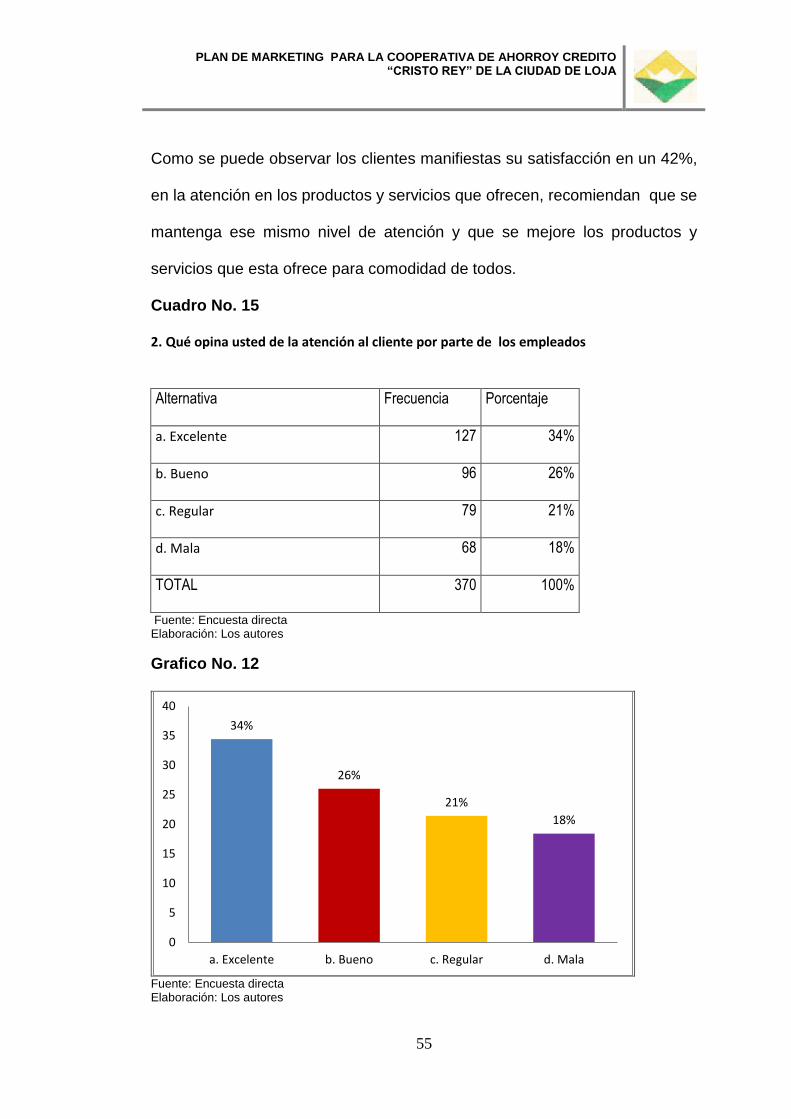

Cuadro No. 15

2. Qué opina usted de la atención al cliente por parte de los empleados

Alternativa Frecuencia Porcentaje

a. Excelente 127 34%

b. Bueno 96 26%

c. Regular 79 21%

d. Mala 68 18%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

Grafico No. 12

Fuente: Encuesta directa Elaboración: Los autores

34%

26%

21%

18%

0

5

10

15

20

25

30

35

40

a. Excelente b. Bueno c. Regular d. Mala

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

56

Esta pregunta viene relacionada con la anterior y los clientes de la misma

manifiestan su excelencia del servicio con un 34%, la atención es muy buena

ya que el personal que es capacitado y profesional, con el 26% los clientes

dicen que el servicio es bueno lo que nos da la pauta para entender que la

cooperativa se preocupa por dar la mejor atención a sus clientes.

Cuadro No. 16

3. Señale los servicios que ha utilizado de la cooperativa.

Alternativa Frecuencia Porcentaje

a. Crédito 191 52%

b. Ahorro 111 30%

c. Inversión 68 18%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

Grafico No. 13

Fuente: Encuesta directa Elaboración: Los autores

52%

30%

18%

0

10

20

30

40

50

60

a. Credito b. Ahorro c. Inversion

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

57

El 52% de los socios utilizan el servicio de crédito por no ser muy burocrático

y por la facilidad de acceso que tienen aunque los montos no son elevados

este producto, permite a las personas implementar sus negocios o ampliar

los mismos, cubrir necesidades de educación o algunas condiciones para

mejorar su calidad de vida, el 30% de los socios ahorran su dinero para

invertirlo en alimentación, vivienda, salud, educación e inclusive para

acceder al crédito y crear su propio negocio.

Cuadro No.17

4. Las tasas de interés que pagan en inversiones usted las considera

Alternativa Frecuencia Porcentaje

a. Medianas 75 20%

b. Altas 29 8%

c. Aceptables 174 47%

d. Bajas 92 25%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

58

Grafico No. 14

Fuente: Encuesta directa Elaboración: Los autores

Dentro de esta interrogante existe una gran aceptación de los clientes a las

tasas de interes que le pagan en la cooperativa asi el 47% esta de acuedo

con las mismas, porque consideran que son aceptables las tasas que pagan

por sus inversiones, aunque el 25% dicen estar de acuerdo con estas tasas

porque son muy bajas para las espectativas de utilidad que esperan recibir al

final de cada mes.

Cuadro No. 18

5. Indique cuales son los motivos por los que usted permanece en la cooperativa

Alternativa Frecuencia Porcentaje

a. Seguridad 110 30%

b. Confianza 96 26%

c. Diversidad de créditos 68 18%

d. Tasas de interés 54 15%

e. Promociones 33 9%

f. Otros 9 2%

TOTAL 370 100% Fuente: Encuesta directa Elaboración: Los autores

20%

8%

47%

25%

0

5

10

15

20

25

30

35

40

45

50

a. Medianas b. Altas c. Aceptables d. Bajas

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

59

Grafico No. 15

Fuente: Encuesta directa Elaboración: Los autores

Es evidente que la seguridad con el 30% es lo que hace que los socios se

mantengan en la cooperativa, pues están seguros que su dinero esta bien

invertido y que no serán victimas de estafa o perdida de los mismos, la

confianza depositada representa el 26% valor importante y que hace que la

institución pueda ampliar su cobertura de mercado.

Información futura

Cuadro No. 19

1. Indique cuales de los siguientes servicios financieros usted accede con mayor

frecuencia en la cooperativa.

Alternativa Frecuencia Porcentaje

a. Crédito 168 46%

b. Inversión 87 24%

c. Ahorro 76 21%

d. Todos los anteriores 39 11%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

26%

18% 15%

9%

2%

0

5

10

15

20

25

30

35

a. Suguridad b. Confianza c. Diversidadde créditos

d. Tasas deinteres

e.Promociones

f. Otros

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

60

Grafico No. 16

Fuente: Encuesta directa Elaboración: Los autores

El 46% de los socios acceden de forma frecuente al crédito debido a las

diferentes necesidades de poseer liquidez para sus diferentes actividades, el

24% acude a inversiones por las tasas de interés que estas reciben.

Cuadro No. 20

2. Si usted accedería a crédito que monto le gustaría obtener

Alternativa Frecuencia Porcentaje

a. 100 a 500 dólares 98 26%

b. 501 a 1000 dólares 67 18%

c. 1001 a 2000 dólares 62 17%

d. 2001 a 3000 dólares 54 15%

e. 3001 a 5000 dólares 43 12%

f. 5001 a 6000 dólares 24 6%

g. Más de 6000 22 65

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

46%

24% 21%

11%

0

10

20

30

40

50

a. Crédito b. Inversión c. Ahorro d. Todos losanteriores

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

61

Grafico No. 17

Fuente: Encuesta directa Elaboración: Los autores

Como se puede observar la mayor parte de los clientes el 26% han podido

acceder a creditos en montos no mayor a $ 500, el 18% unicamente a

créditos de hasta $1000, el 17% a créditos de hasta $2000 , esto se debe al

bajo nivel de ingresos de la población y a que no mantienen una cultura de

ahorro.

Cuadro No. 21

3. Si usted accedería al ahorro que monto le gustaría ahorrar

Alternativa Frecuencia Porcentaje

a. 100 a 500 dólares 198 54%

b. 501 a 1000 dólares 63 17%

c. 1001 a 2000 dólares 62 17%

d. 2001 a 3000 dólares 19 5%

e. 3001 a 5000 dólares 15 4%

f. 5001 a 6000 dólares 8 2%

g. Más de 6000 5 1%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

26%

18% 17%

15% 12%

6% 6%

0

5

10

15

20

25

30

a. 100 a500

dolares

b. 501 a1000

dolares

c. 1001 a2000

dolares

d. 2001 a3000

dolares

e. 3001 a5000

dolares

f. 5001 a6000

dolares

g. Más de6000

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

62

Grafico No. 18

Fuente: Encuesta directa Elaboración: Los autores

Como se mencionó anteriormente, las personas no mantienen una cultura de

ahorro y es por esto que el 54% de la población solo desea ahorrar montos

entre $ 100 y 500, por lo que la cultura de ahorro se vuelve muy limitada.

Cuadro No. 22

5. Los productos y servicios que ofrece la cooperativa satisface sus necesidades

Alternativa Frecuencia Porcentaje

a. Si 212 57

b. No 158 43

TOTAL 370 100

Fuente: Encuesta directa Elaboración: Los autores

Grafico No. 19

Fuente: Encuesta directa Elaboración: Los autores

54

17 17

5 4 2 1 0

10

20

30

40

50

60

a. 100 a500

dolares

b. 501 a1000

dolares

c. 1001 a2000

dolares

d. 2001 a3000

dolares

e. 3001 a5000

dolares

f. 5001 a6000

dolares

g. Más de6000

57 43

0

20

40

60

80

a. Si b. No

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

63

Los socios en un 57% manifiestan que están de acuerdo con lo ofrecido pero

que sería necesario ampliar la gama de productos para obtener mejores

alternativas de financiamiento y con costos menos elevados.

Cuadro No. 23

6. Indique que servicios o productos adicionales le gustaría que ofrezca la cooperativa

Alternativa Frecuencia Porcentaje

a. Crédito de vivienda 84 23 %

b. Crédito para vehículo 110 30 %

c. servicio medico 78 21 %

d. crédito para estudiantes 35 9 %

e. Seguro de vida y accidentes 25 7 %

f. Tarjeta de debito 26 7 %

d. Ahorro programado 2 1 %

h. Todos los mencionados 10 3 %

TOTAL 370 100 %

Fuente: Encuesta directa Elaboración: Los autores

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

64

Grafico No. 20

Fuente: Encuesta directa Elaboración: Los autores

La socios de la cooperativa señalan que desearían acceder a crédito para

vehículo en un 30%, ya que esta institución fue creada por una sociedad de

transporte que luego abrió sus puertas al público en general, con el 23 %

crédito de vivienda que hará más fácil la obtención de una vivienda propia

para los socios que aún no poseen y viven arrendando, así mismo con el

21% servicio médico mediante este servicio brindará atención médica a los

socios y sus familias con estos productos y servicios se contribuye a mejorar

la calidad de vida de los socios.

Cuadro No. 24

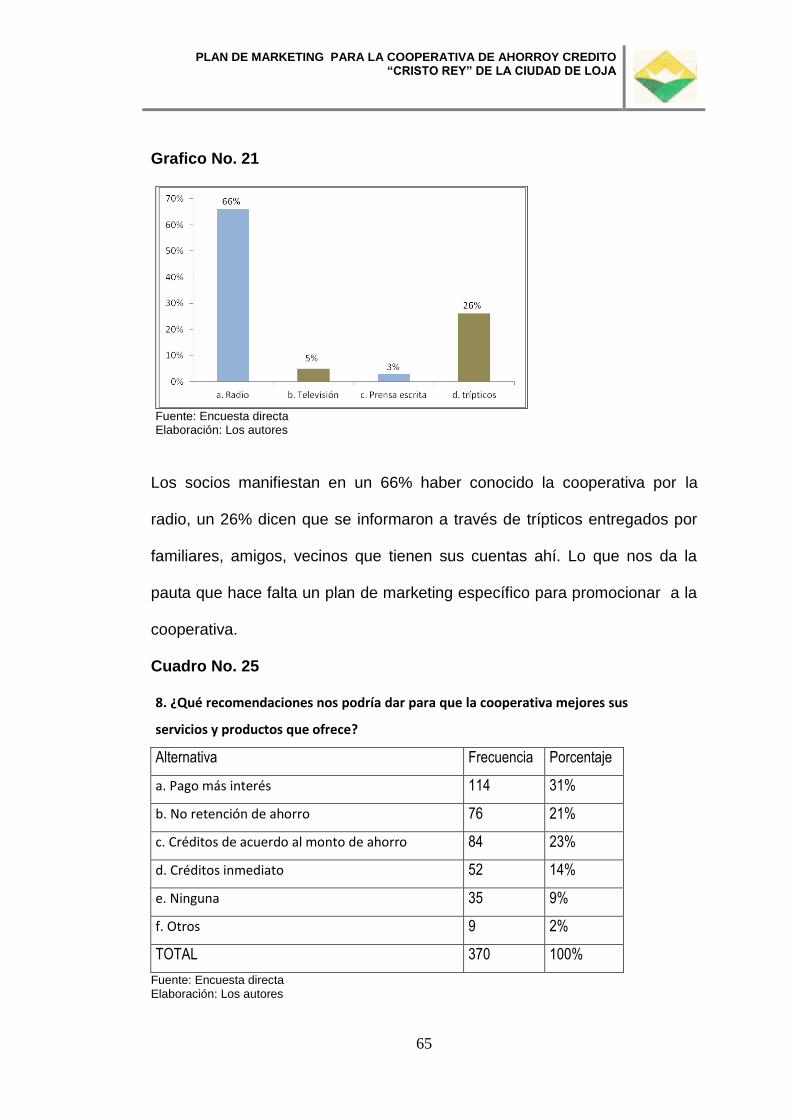

7. Como conoció usted los servicios que ofrece la cooperativa.

Alternativa Frecuencia Porcentaje a. Radio 245 66%

b. Televisión 18 5%

c. Prensa escrita 12 3% d. trípticos 95 26%

TOTAL 370 100% Fuente: Encuesta directa Elaboración: Los autores

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

65

Grafico No. 21

Fuente: Encuesta directa Elaboración: Los autores

Los socios manifiestan en un 66% haber conocido la cooperativa por la

radio, un 26% dicen que se informaron a través de trípticos entregados por

familiares, amigos, vecinos que tienen sus cuentas ahí. Lo que nos da la

pauta que hace falta un plan de marketing específico para promocionar a la

cooperativa.

Cuadro No. 25

8. ¿Qué recomendaciones nos podría dar para que la cooperativa mejores sus

servicios y productos que ofrece?

Alternativa Frecuencia Porcentaje

a. Pago más interés 114 31%

b. No retención de ahorro 76 21%

c. Créditos de acuerdo al monto de ahorro 84 23%

d. Créditos inmediato 52 14%

e. Ninguna 35 9%

f. Otros 9 2%

TOTAL 370 100%

Fuente: Encuesta directa Elaboración: Los autores

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

66

Grafico No. 15

Fuente: Encuesta directa Elaboración: Los autores

Aquí se puede contrastar que asi como la cooperativa pagan grandes

cantidades de interes por las inversiones que realizan sus clientes, el 31%

piden que este interes suba, el 23% manifiesta que los creditos a los que

acceden sean en base al monto ahorrado, el 21% solicita que no se les

realice retenciones de ahorro o encaje para poder acceder a un crédito, el

14% señalan que los créditos deben ser inmediatos sin tanta burocracia, 9%

no señala ningun incentivo al ahorro, y el 2% otros como beneficios de

seguro médico, o dispensario médico.

31%

21% 23%

14% 9%

2%

05

101520253035

a. Pago másinteres

b. Noretencion de

ahorro

c. Créditosde acuerdoal monto de

ahorro

d. Créditosinmediato

e. Ninguna f. Otros

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

67

INTERPRETACION DE ENTREVISTAS.

La entrevista realizada a los Directivos y Personal de la Cooperativa de

Ahorro y Crédito “Cristo Rey”, permitió realizar el diagnóstico interno de la

institución para conocer sus falencias y aciertos y así poder establecer las

respectivas propuestas a favor de la entidad.

A continuación se presenta las interrogantes realizadas a los directivos y

empleados:

EMPLEADOS Y ADMINISTRATIVOS

DATOS GENERALES

CARGO QUE OCUPA

Dentro de la estructura administrativa de la Cooperativa de Ahorro y Crédito

“Cristo Rey”, se entrevistó al Gerente

TITULO PROFESIONAL

En cuanto a su formación profesional de los se puede indicar que los

empleados que se entrevistó el Gerente es el único que no posee título

profesional, puesto que considera que la experiencia se la adquirido con el

pasar de los años. Jefe de crédito es Ingeniera, el Asesor Jurídico es el

Doctor en Jurisprudencia, y la Contadora es Licenciada en Contabilidad y

Auditoría.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

68

SEXO:

La estructura administrativa de la Cooperativa de Ahorro y Crédito “Cristo

Rey”, está representado por 2 mujeres y 2 hombres, lo que se nota una

distribución de género equitativa.

INFORMACIÓN PRINCIPAL

1. Características de la cooperativa?

La cooperativa es una institución pequeña en comparación con el

mercado

Tiene una buena aceptación en el mercado local ya cuenta con

productos y servicios que satisfacen las necesidades de nuestros

clientes

Brinda un servicio a la comunidad y mediante este satisface sus

necesidades

Esta institución se considera como una Cooperativa de Ahorro y

Crédito de carácter abierto.

Las personas buscan dar servicios y el beneficio común

Con la ganancia se beneficia el propietario del capital.

Principal objetivo: ofrecer servicios de calidad y económicos, y

reportar beneficios a los socios

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

69

El excedente disponible se devuelve a los socios en proporción a sus

actividades o servicios El asociado dirige a través del consejo

La persona tiene voz y voto para elegir consejo

El número de socios es ilimitado. Pueden ser socios todas las

personas que lo deseen, según estatutos

Los objetivos son dependientes de las necesidades de los asociados

Se gobierna con la participación de todos los asociados

2. La cooperativa tiene establecida una misión y una visión?

Todos los entrevistados señalan que la cooperativa tiene una misión y una

visión establecida que ha servido para orientar sus actividades operativas.

Misión Institucional

Apoyar el desarrollo socio económico y la generación de empleo en la

Región Sur del Ecuador, mediante la prestación de servicios financieros

caracterizados por su oportunidad, calidad de servicio, eficiencia, costos

justos, sostenibilidad y alcance nacional a través de su integración en las

redes de cooperativas y/o bancarias.

Visión Institucional

Ser una institución de reconocida solvencia y prestigio en la región Sur del

Ecuador con una participación no menor al 5% de las captaciones a nivel

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

70

provincial, con cobertura ampliada a 4 cantones de la Provincia de Loja e

integrada a nivel nacional por medio de las redes de cooperativas.

3. Podría indicar si la cooperativa cuenta con objetivos establecidos

para su funcionamiento?

Las personas entrevistados indican que si existen objetivos que los

establecen la presidencia y los consejos que existen en la cooperativa par

aun buen funcionamiento de la misma.

4. Actualmente la cooperativa posee un plan de marketing?

No pero estamos tratando de desarrollar uno para que pueda ser

implementado en la institución y así mejorar su desempeño publicitario

5. Desde su perspectiva la cooperativa tiene una buena acogida en el

mercado local?

Hasta la actualidad han transcurrido 14 años de vida Institucional, en los

cuales la cooperativa ha recorrido una trayectoria estelar y ascendente,

contribuyendo de manera decisiva en el desarrollo económico financiero en

la ciudad de Loja, logrado así mantener su credibilidad y confianza entre

nuestros socios.

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

71

6. Podría indicarnos algunos de los productos y servicios que

actualmente ofrece la cooperativa?

Los productos y servicios que ofrece son: créditos de consumo,

hipotecarios, emergentes, ahorros, certificados de depósitos, seguros

de vida SOAT, fondos mortuorios.

7. Envase a que se determina el precio de los productos que ofrece

la cooperativa?

A lo establecido por el Banco Central del Ecuador, nuestras tasas de

interés son bajas en relación a la competencia, porque fuimos creados

con fin social y no lucrativo.

8. Cuales considera usted que son las ventajas que ofrece la

cooperativa a sus cliente?

Adhesión voluntaria

Control democrático de los socios

Participación económica de los socios

Autonomía e Independencia

Educación, entrenamiento e información

Cooperación entre cooperativas

Compromiso con la comunidad

Servicios con Visión social

PLAN DE MARKETING PARA LA COOPERATIVA DE AHORROY CREDITO “CRISTO REY” DE LA CIUDAD DE LOJA

72

9. Se ha considerado en algún momento reestructurar la imagen

corporativa de la institución?

Si se ha considerado la reestructuración de la cooperativa, puesto que esta

ayudara a mejorar la atención a los clientes y sobre todo mejorar la gestión

financiera que manejamos actualmente con el fin de expandirnos a nivel

cantonal y provincial.

10. La institución tiene programas de capacitación constante para el

personal de la misma