Embed Size (px)

Citation preview

1/21

PLANEJAMENTO ENERGÉTICOPLANEJAMENTO ENERGÉTICO

Márcio Zimmermann

Secretário de Planejamento e Desenvolvimento Energético

MINISTÉRIO DE MINAS E ENERGIA

Comissão de Meio Ambiente, Defesa do Consumidor e Fiscalização e Controle – CMA – Outubro de 2007

2/21

Marco regulatório estávelSegurança no abastecimentoModicidade tarifáriaPlanejamento e MercadoLeilões de Geração e TransmissãoRespeito aos contratos

FUNDAMENTOS

Modelo do Setor Elétrico Brasileiro

3/21

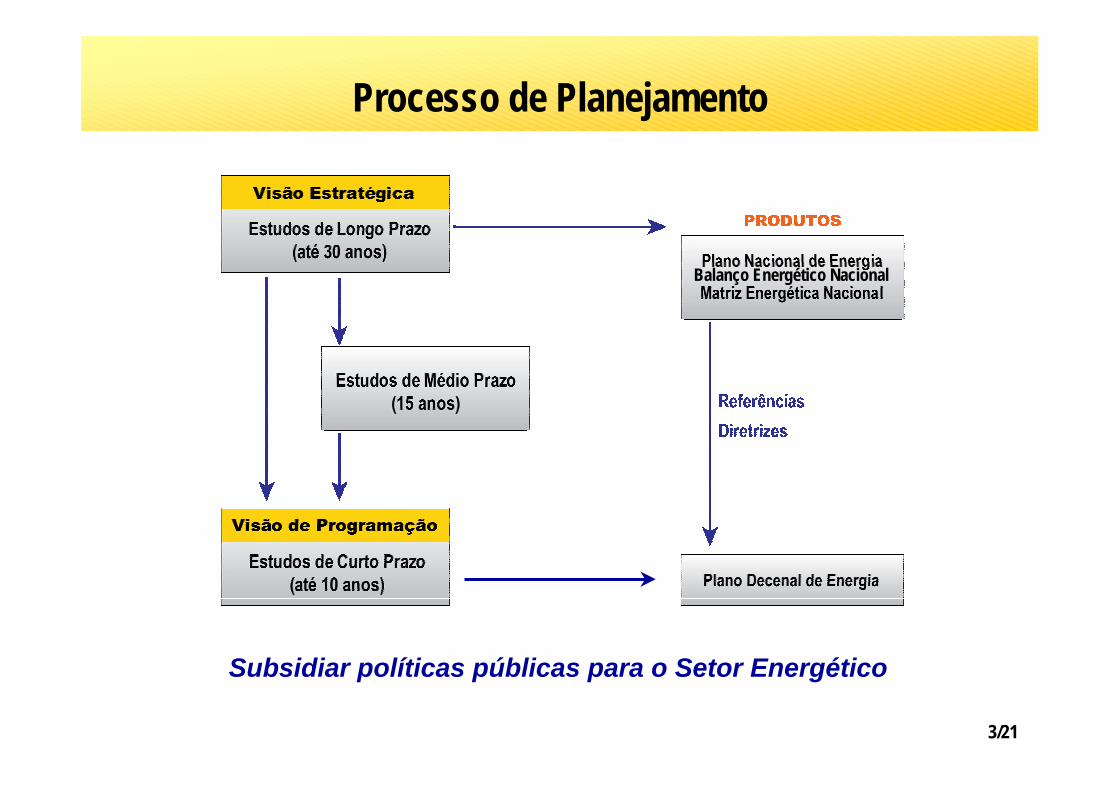

Subsidiar políticas públicas para o Setor Energético

Processo de Planejamento

Balanço Energético Nacional

4/21

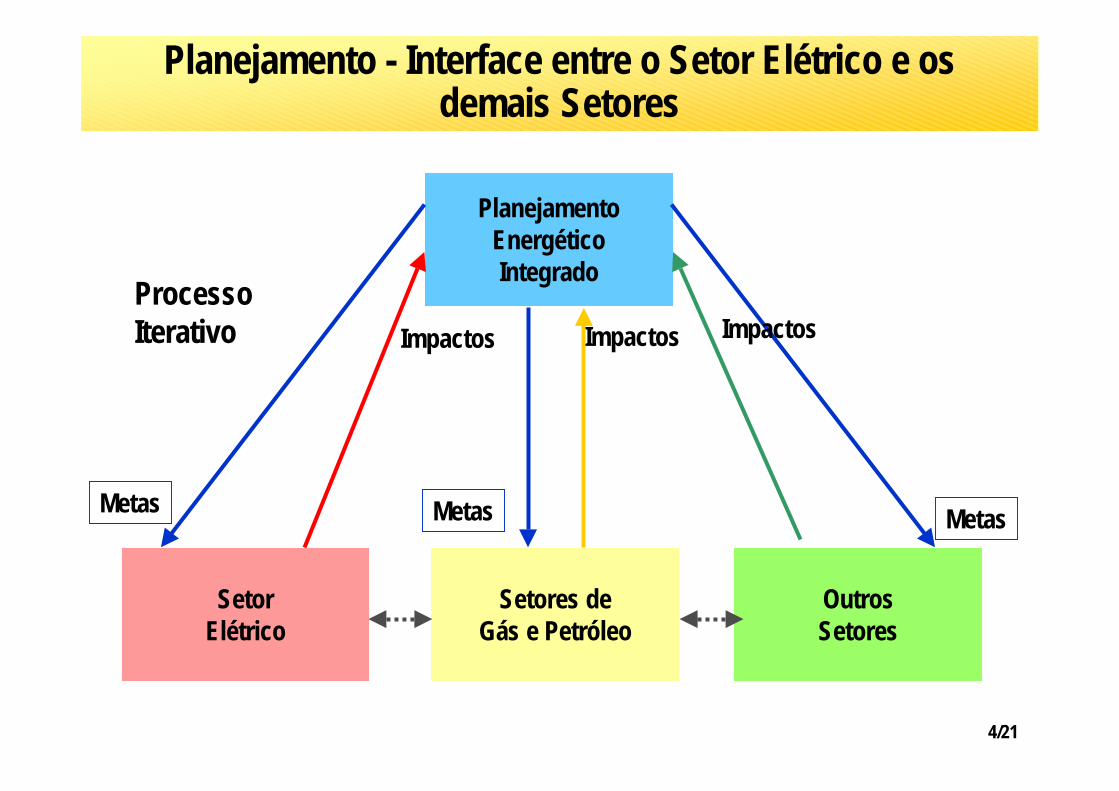

PlanejamentoEnergéticoIntegrado

Setores deGás e Petróleo

OutrosSetores

SetorElétrico

Planejamento - Interface entre o Setor Elétrico e osdemais Setores

Metas Metas Metas

Impactos Impactos ImpactosProcessoIterativo

5/21

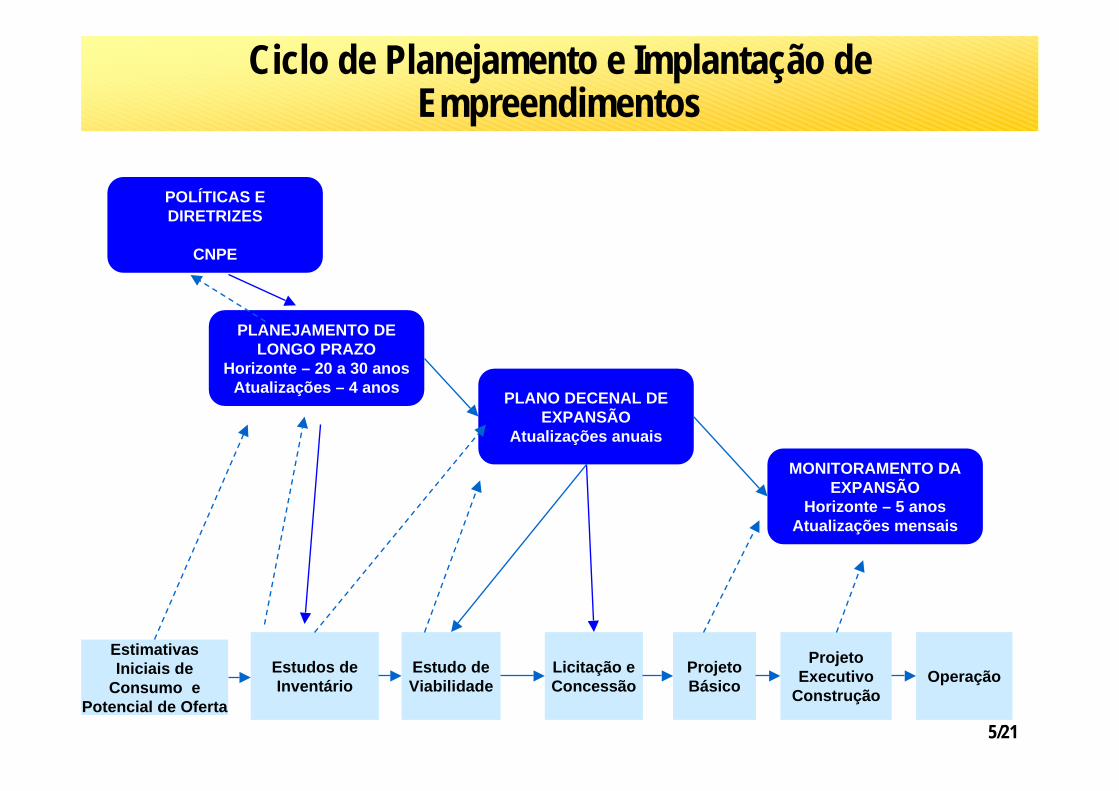

OperaçãoProjeto

ExecutivoConstrução

ProjetoBásico

Estudo deViabilidade

Estudos de Inventário

Licitação e Concessão

PLANEJAMENTO DE LONGO PRAZO

Horizonte – 20 a 30 anosAtualizações – 4 anos PLANO DECENAL DE

EXPANSÃOAtualizações anuais

MONITORAMENTO DA EXPANSÃO

Horizonte – 5 anosAtualizações mensais

Estimativas Iniciais de

Consumo e Potencial de Oferta

Ciclo de Planejamento e Implantação de Empreendimentos

POLÍTICAS E DIRETRIZES

CNPE

6/21

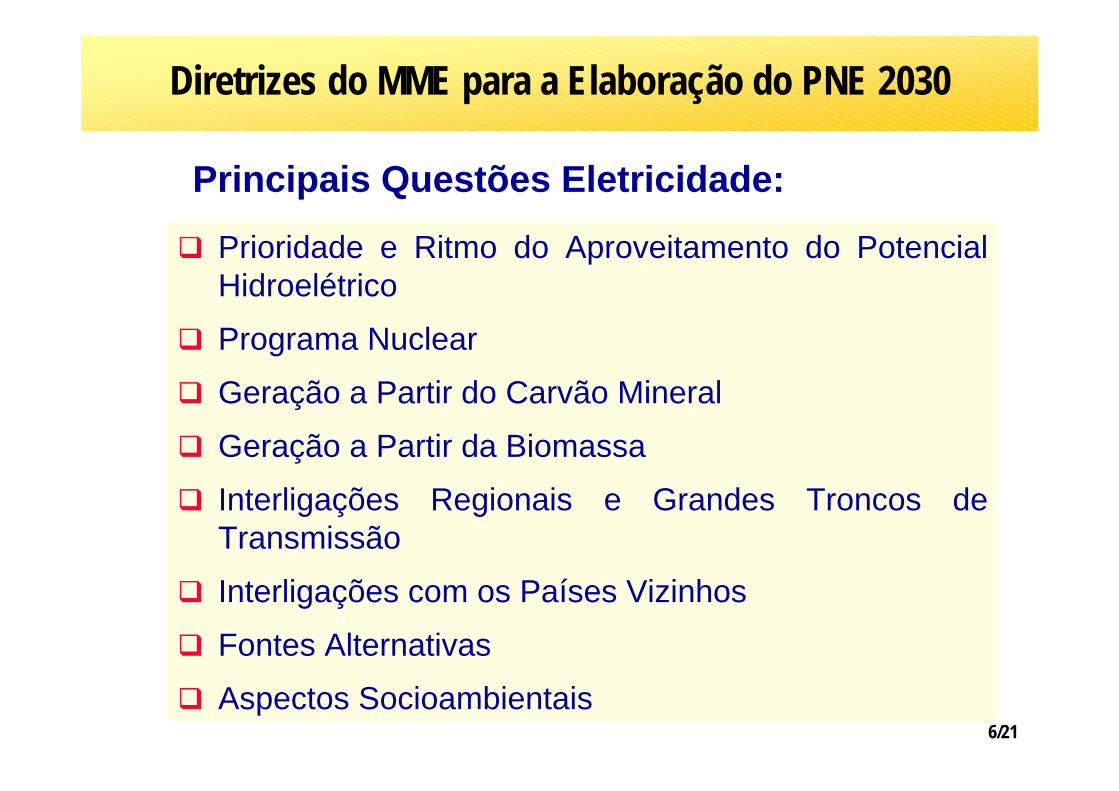

Principais Questões Eletricidade:

Prioridade e Ritmo do Aproveitamento do Potencial Hidroelétrico

Programa Nuclear

Geração a Partir do Carvão Mineral

Geração a Partir da Biomassa

Interligações Regionais e Grandes Troncos de Transmissão

Interligações com os Países Vizinhos

Fontes Alternativas

Aspectos Socioambientais

Diretrizes do MME para a Elaboração do PNE 2030

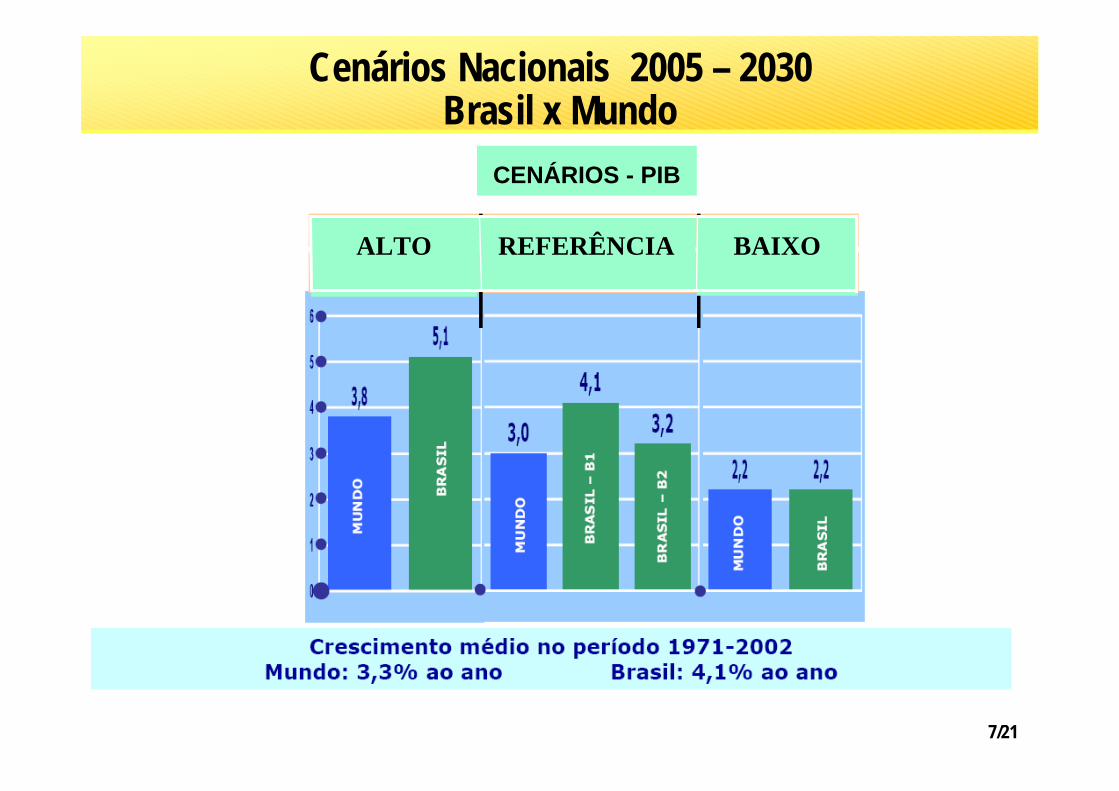

7/21

Fonte: EPE

BAIXOREFERÊNCIAALTO

CENÁRIOS - PIB

Cenários Nacionais 2005 – 2030Brasil x Mundo

8/21

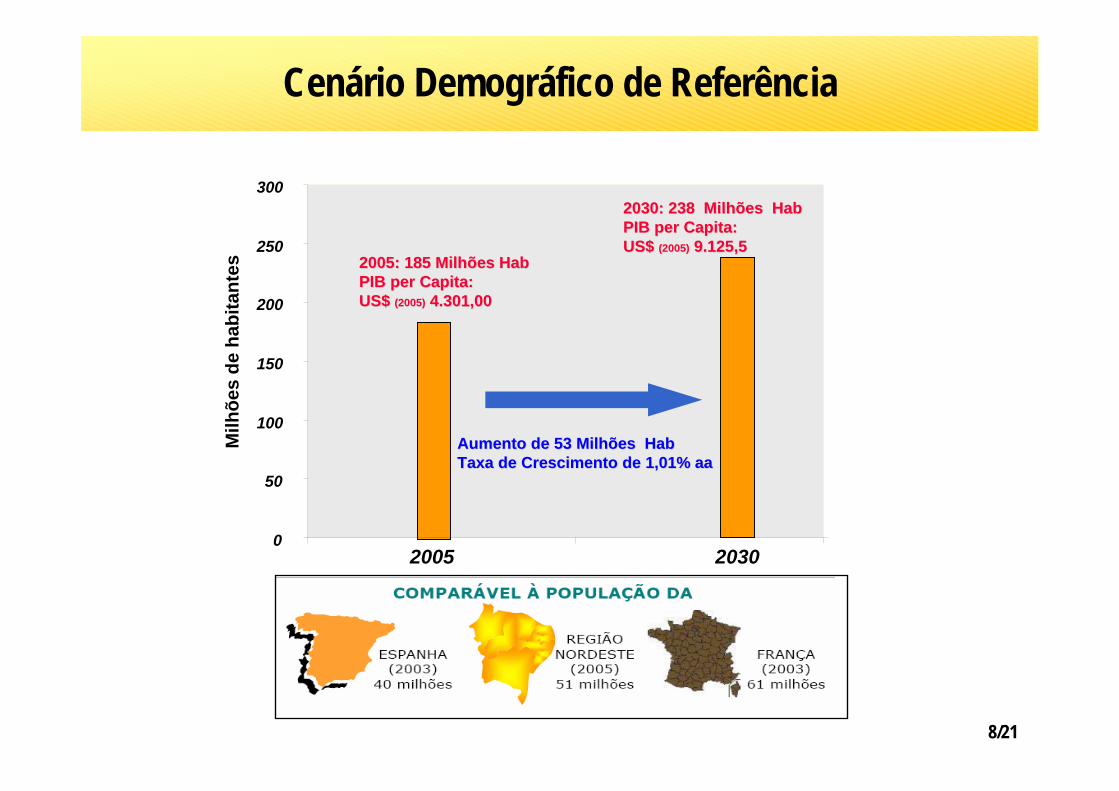

Cenário Demográfico de Referência

0

50

100

150

200

250

300

2005 2030

Milh

ões

de h

abita

ntes 2005: 185 Milhões Hab2005: 185 Milhões Hab

PIB per Capita: PIB per Capita: US$ US$ (2005)(2005) 4.301,004.301,00

2030: 238 Milhões Hab2030: 238 Milhões HabPIB per Capita: PIB per Capita: US$ US$ (2005)(2005) 9.125,59.125,5

Aumento de 53 Milhões HabAumento de 53 Milhões HabTaxa de Crescimento de 1,01% aaTaxa de Crescimento de 1,01% aa

9/21

0

250

500

750

1000

1250

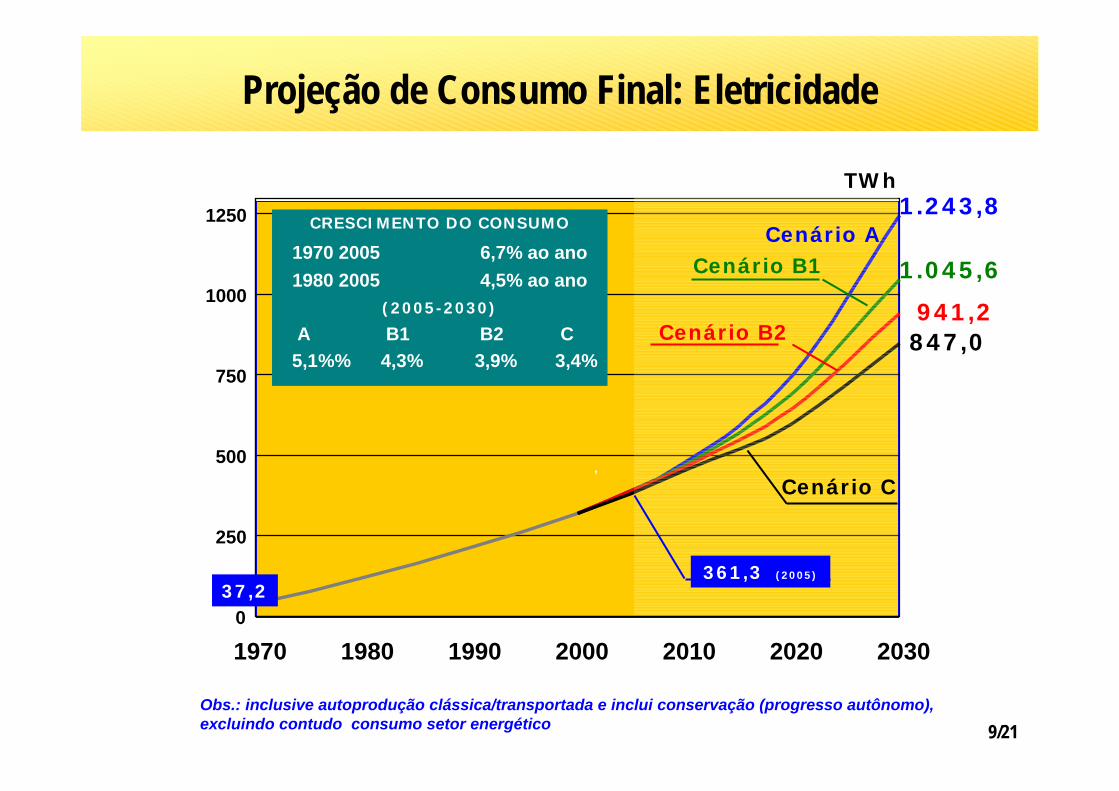

1970 1980 1990 2000 2010 2020 2030

,

Obs.: inclusive autoprodução clássica/transportada e inclui conservação (progresso autônomo), excluindo contudo consumo setor energético

Cenário ACenário B1

Cenário B2 847,0941,2

1.045,6

1.243,8

37,2

TWh

CRESCIMENTO DO CONSUMO

1970 2005 6,7% ao ano1980 2005 4,5% ao ano

(2005-2030)

A B1 B2 C5,1%% 4,3% 3,9% 3,4%

Projeção de Consumo Final: Eletricidade

361,3 (2005)

Cenário C

10/21

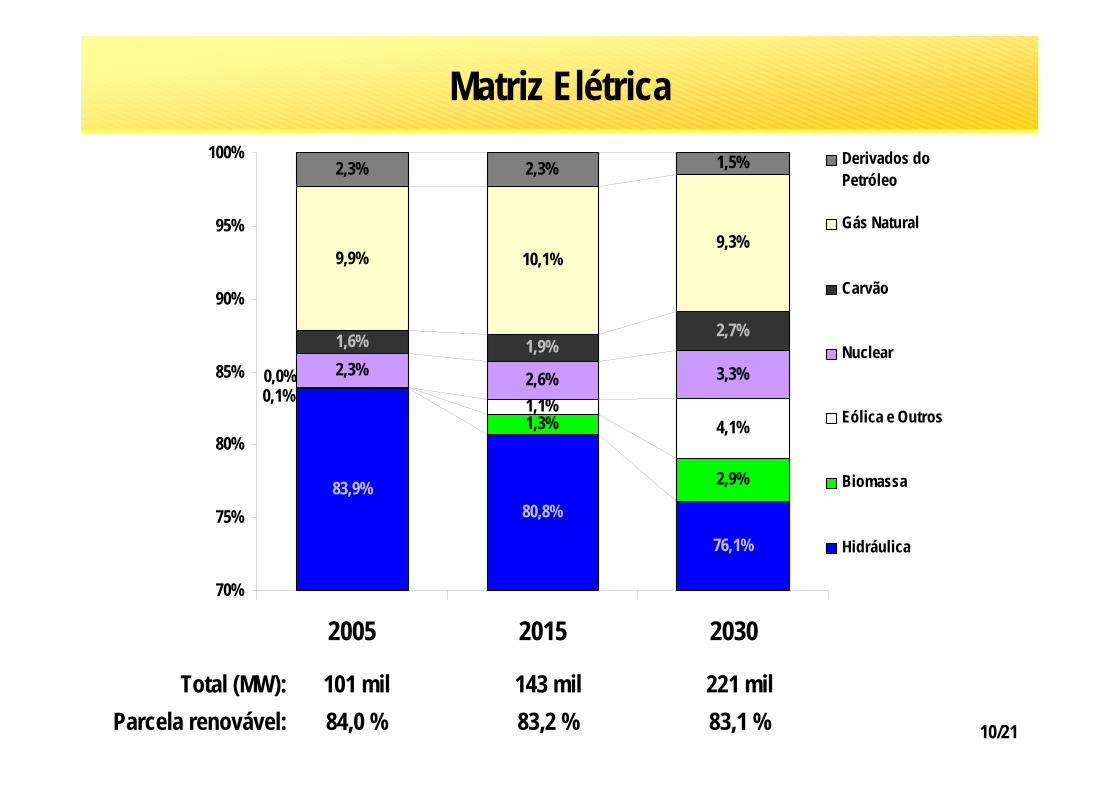

Total (MW):Parcela renovável:

101 mil84,0 %

143 mil83,2 %

221 mil83,1 %

83,9%80,8%

76,1%

1,3%

2,9%

1,1%4,1%

2,3% 2,6% 3,3%

1,6% 1,9%2,7%

9,9% 10,1%9,3%

1,5%

0,1%0,0%

2,3% 2,3%

70%

75%

80%

85%

90%

95%

100%

2005 2015 2030

Derivados doPetróleo

Gás Natural

Carvão

Nuclear

Eólica e Outros

Biomassa

Hidráulica

Matriz Elétrica

11/21

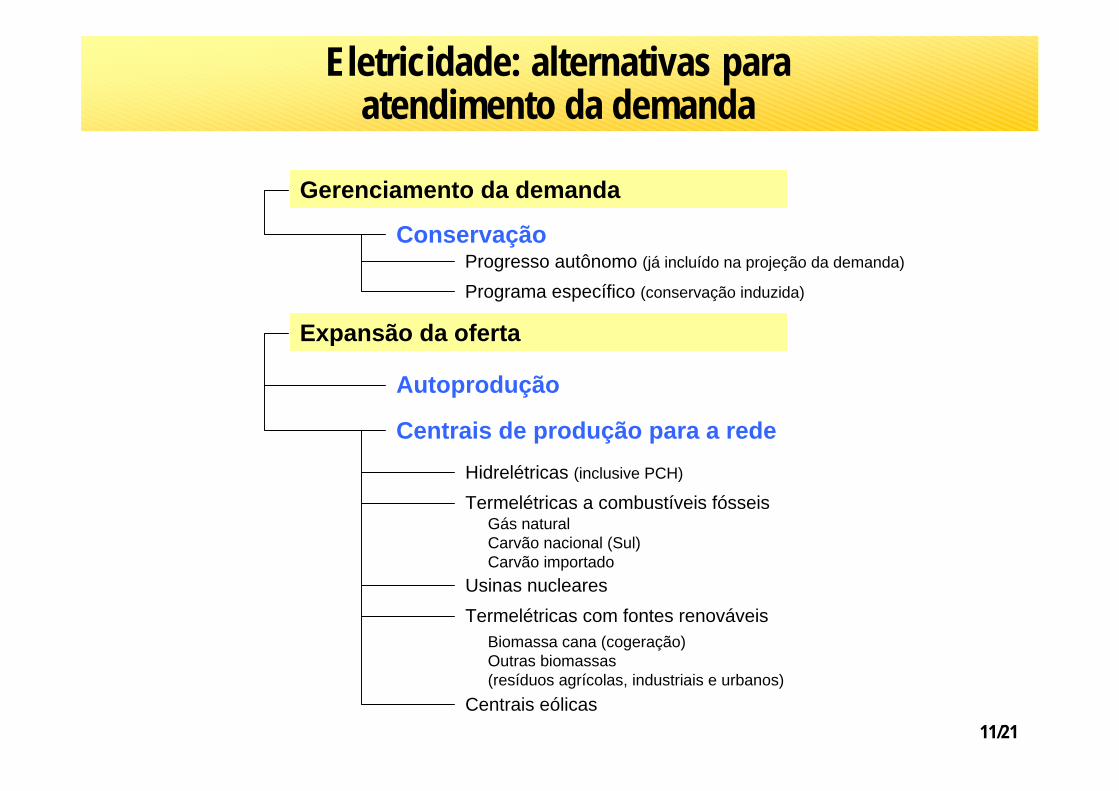

Eletricidade: alternativas paraatendimento da demanda

Gerenciamento da demanda

Conservação

Expansão da oferta

Autoprodução

Centrais de produção para a redeHidrelétricas (inclusive PCH)

Termelétricas a combustíveis fósseis

Usinas nuclearesTermelétricas com fontes renováveis

Centrais eólicas

Biomassa cana (cogeração)Outras biomassas(resíduos agrícolas, industriais e urbanos)

Gás naturalCarvão nacional (Sul)Carvão importado

Progresso autônomo (já incluído na projeção da demanda)

Programa específico (conservação induzida)

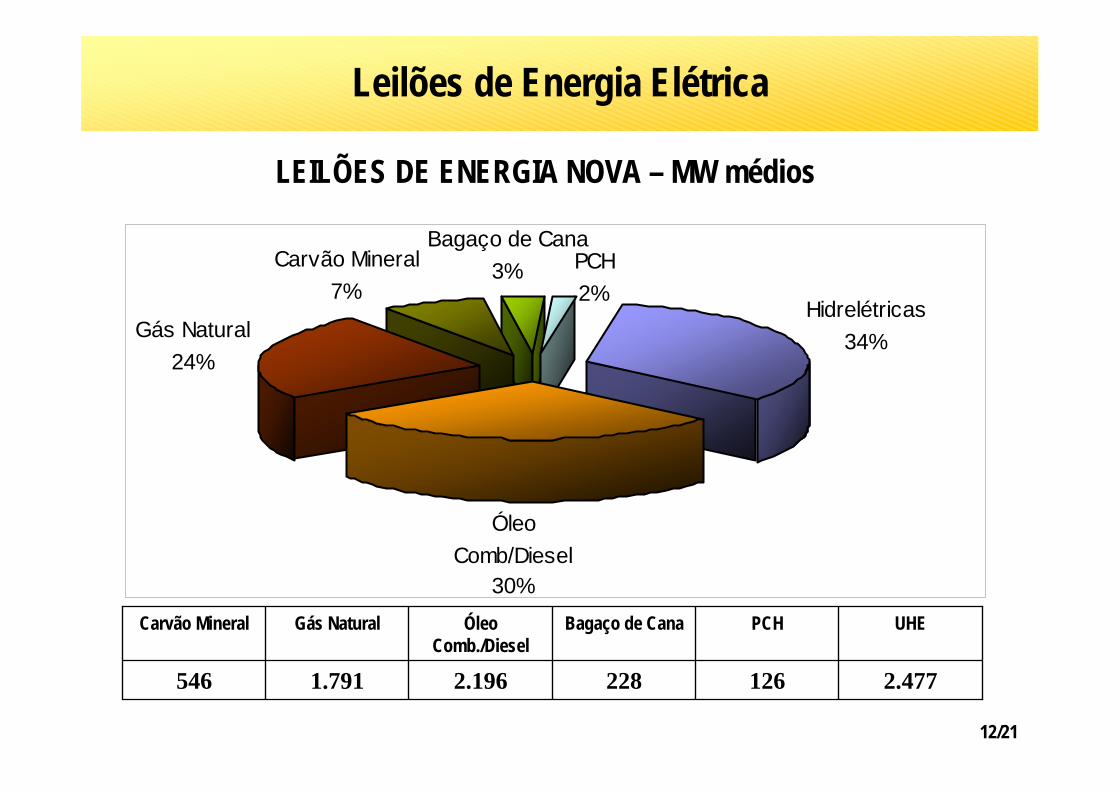

12/21

Óleo Comb/Diesel

30%

Gás Natural24%

Bagaço de Cana3%

Hidrelétricas34%

PCH2%

Carvão Mineral7%

LEILÕES DE ENERGIA NOVA – MW médios

2.4771262282.1961.791546

UHEPCHBagaço de CanaÓleo Comb./Diesel

Gás NaturalCarvão Mineral

Leilões de Energia Elétrica

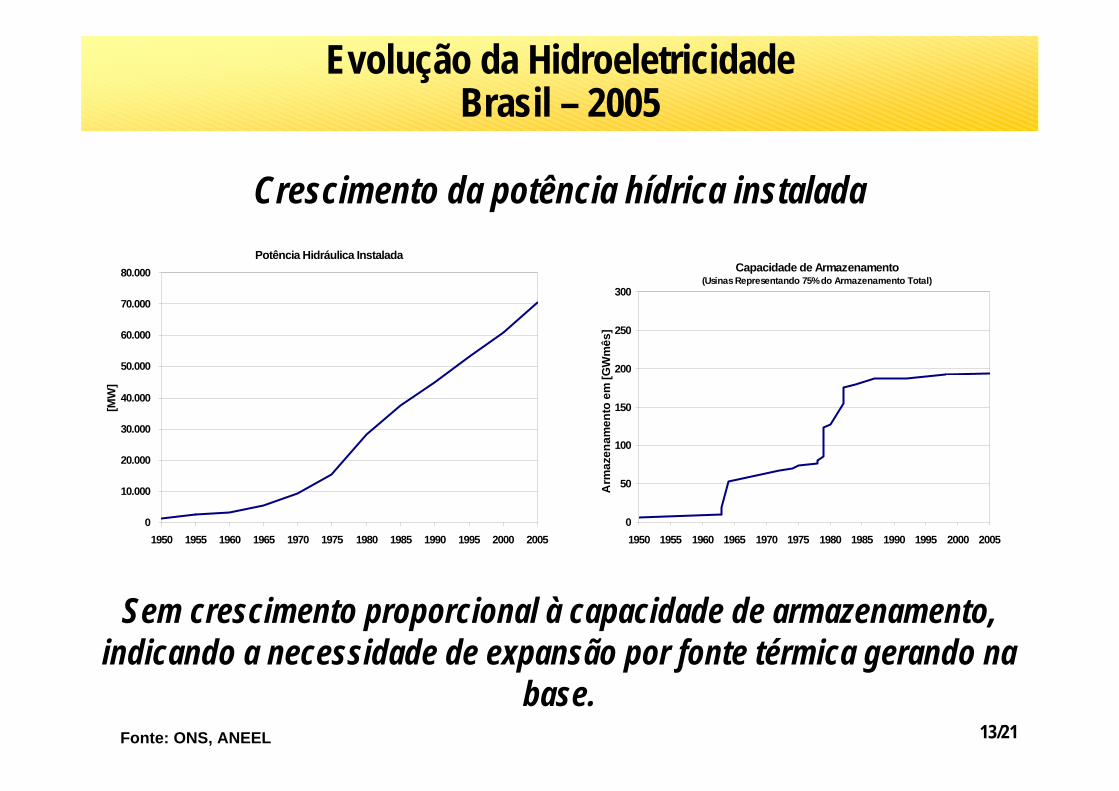

13/21

Crescimento da potência hídrica instalada

Sem crescimento proporcional à capacidade de armazenamento,indicando a necessidade de expansão por fonte térmica gerando na

base.

Evolução da Hidroeletricidade Brasil – 2005

Fonte: ONS, ANEEL

Capacidade de Armazenamento (Usinas Representando 75% do Armazenamento Total)

0

50

100

150

200

250

300

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005

Arm

azen

amen

to e

m [G

Wm

ês]

Potência Hidráulica Instalada

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005

[MW

]

14/21

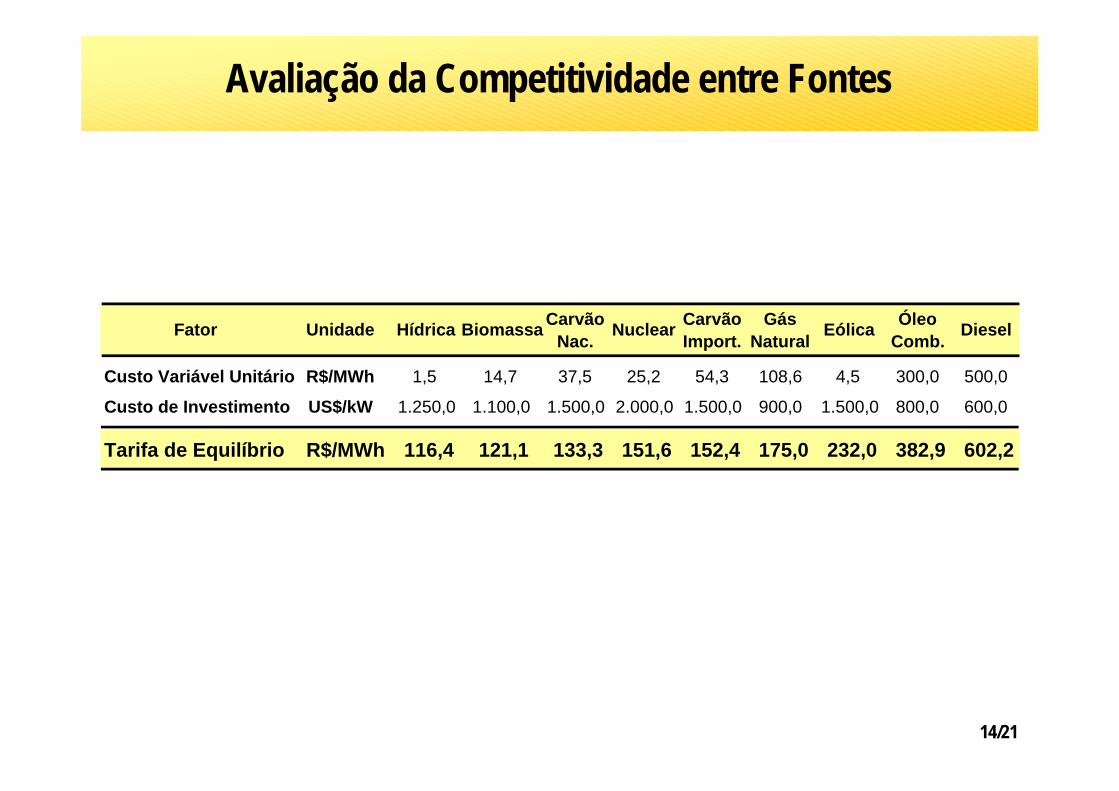

Fator Unidade Hídrica Biomassa Carvão Nac. Nuclear Carvão

Import.Gás

Natural Eólica Óleo Comb. Diesel

Custo Variável Unitário R$/MWh 1,5 14,7 37,5 25,2 54,3 108,6 4,5 300,0 500,0

Custo de Investimento US$/kW 1.250,0 1.100,0 1.500,0 2.000,0 1.500,0 900,0 1.500,0 800,0 600,0

Tarifa de Equilíbrio R$/MWh 116,4 121,1 133,3 151,6 152,4 175,0 232,0 382,9 602,2

Avaliação da Competitividade entre Fontes

15/21

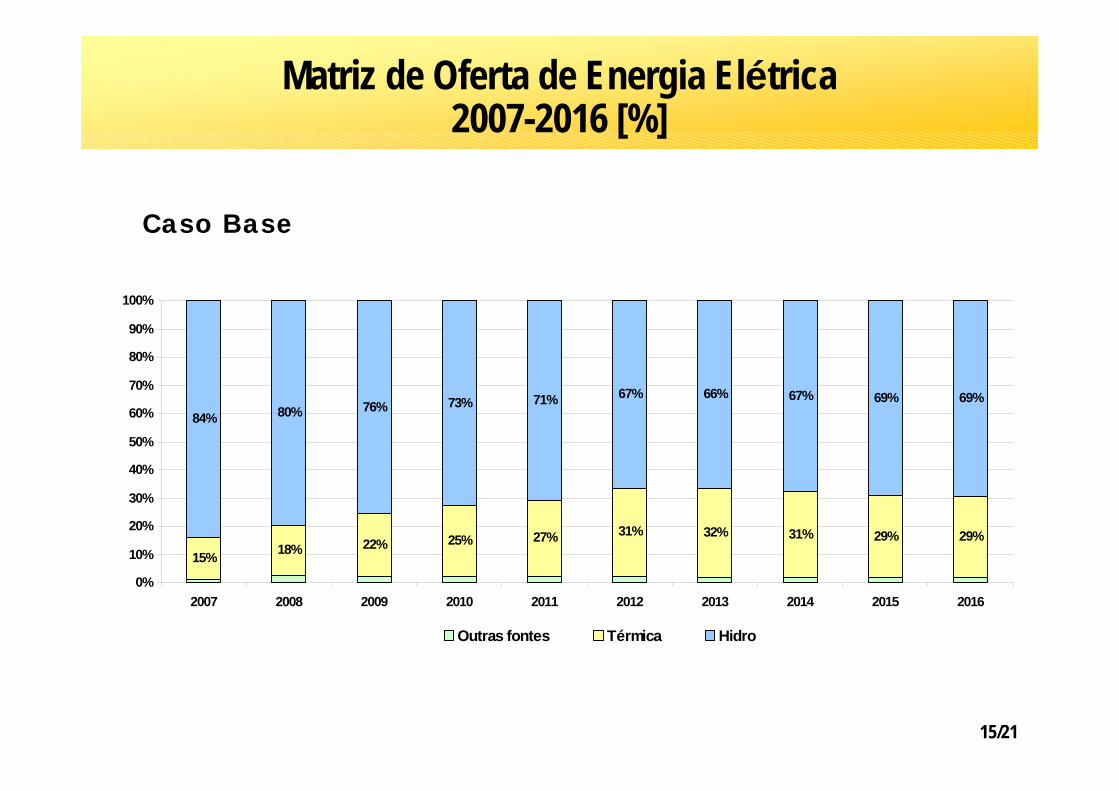

Matriz de Oferta de Energia Elétrica 2007-2016 [%]

Caso Base

15% 18% 22% 25% 27% 31% 32% 31% 29% 29%

84% 80% 76% 73% 71% 67% 66% 67% 69% 69%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Outras fontes Térmica Hidro

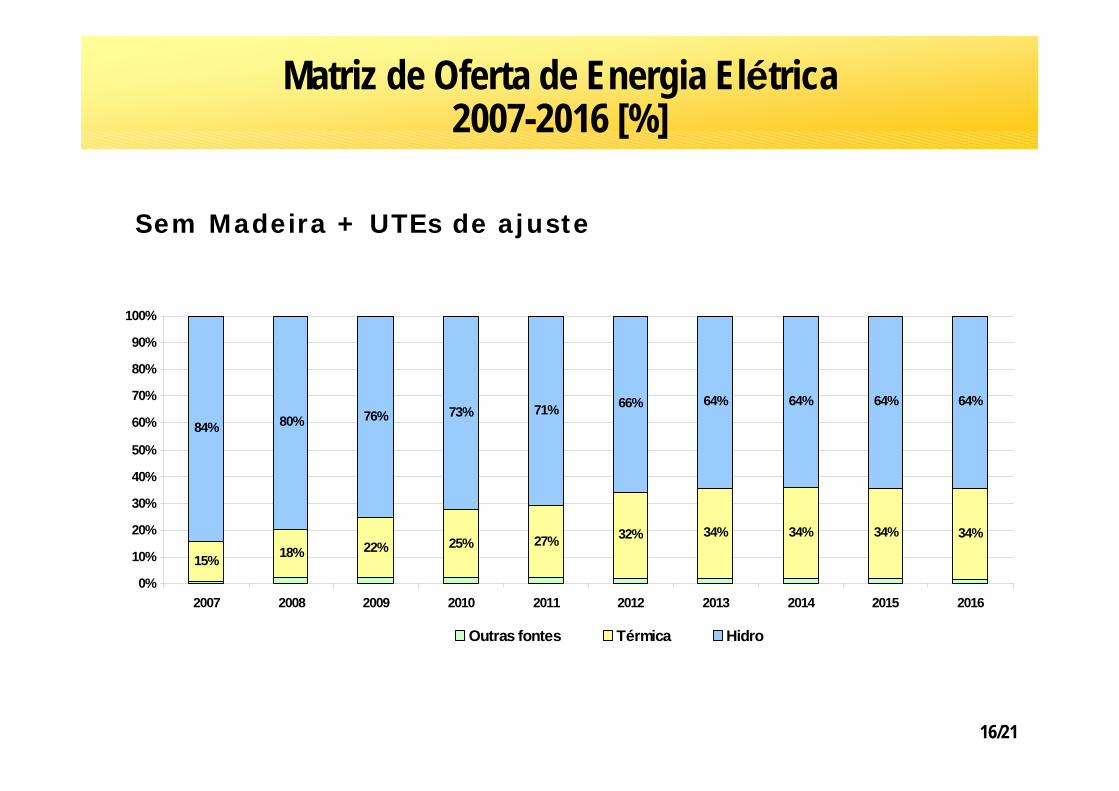

16/21

Sem Madeira + UTEs de ajuste

15% 18% 22% 25% 27% 32% 34% 34% 34% 34%

84% 80% 76% 73% 71% 66% 64% 64% 64% 64%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Outras fontes Térmica Hidro

Matriz de Oferta de Energia Elétrica 2007-2016 [%]

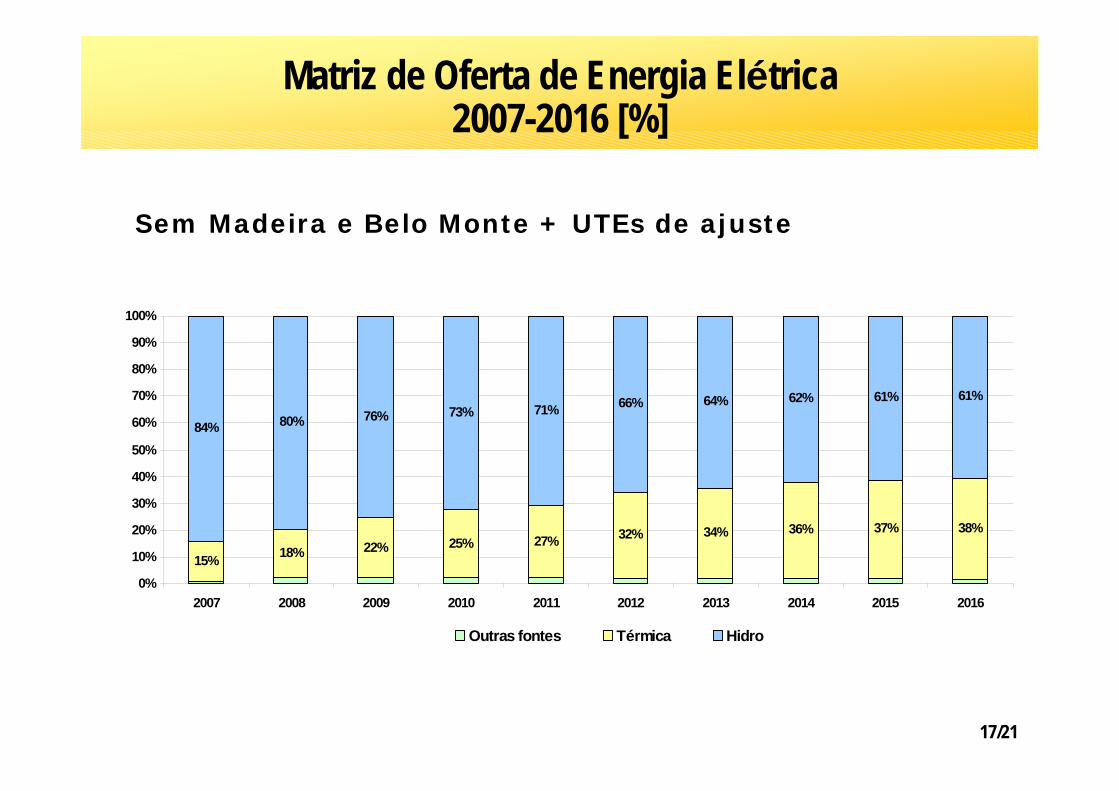

17/21

Sem Madeira e Belo Monte + UTEs de ajuste

15% 18% 22% 25% 27% 32% 34% 36% 37% 38%

84% 80% 76% 73% 71% 66% 64% 62% 61% 61%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Outras fontes Térmica Hidro

Matriz de Oferta de Energia Elétrica 2007-2016 [%]

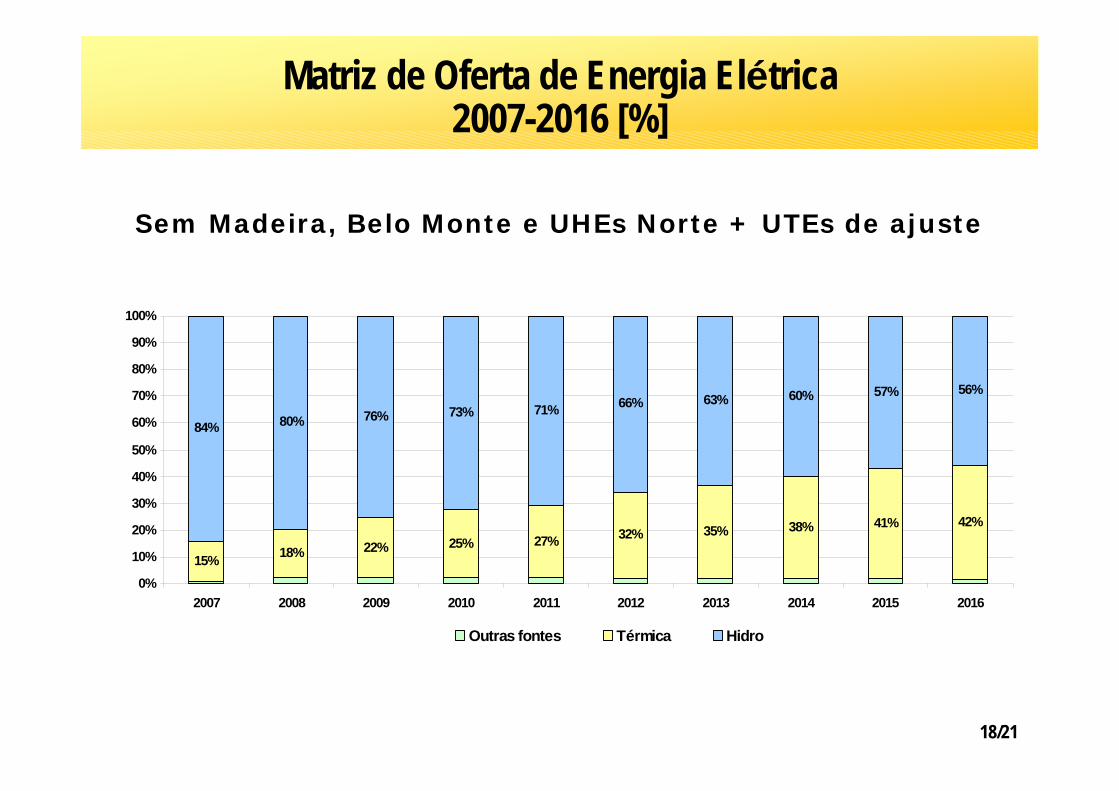

18/21

Sem Madeira, Belo Monte e UHEs Norte + UTEs de ajuste

15% 18% 22% 25% 27% 32% 35% 38% 41% 42%

84% 80% 76% 73% 71% 66% 63% 60% 57% 56%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Outras fontes Térmica Hidro

Matriz de Oferta de Energia Elétrica 2007-2016 [%]

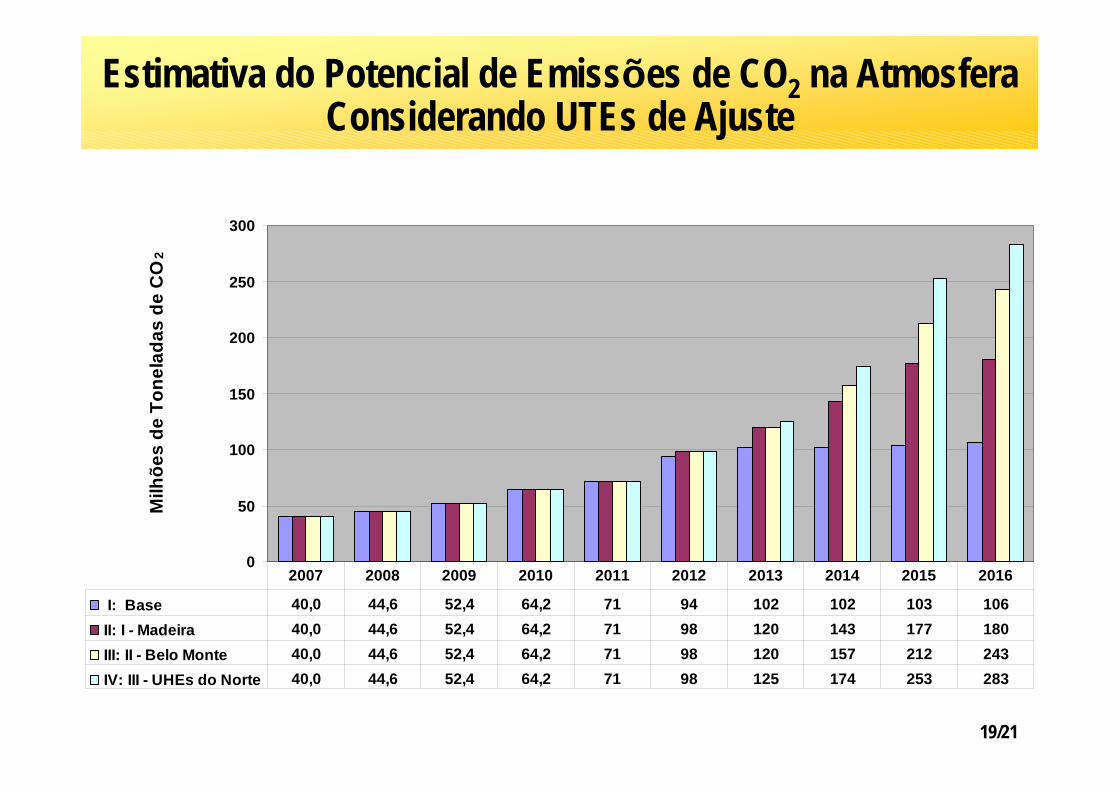

19/21

Estimativa do Potencial de Emissões de CO2 na Atmosfera Considerando UTEs de Ajuste

0

50

100

150

200

250

300

Milh

ões

de T

onel

adas

de

CO

2

I: Base 40,0 44,6 52,4 64,2 71 94 102 102 103 106 II: I - Madeira 40,0 44,6 52,4 64,2 71 98 120 143 177 180 III: II - Belo Monte 40,0 44,6 52,4 64,2 71 98 120 157 212 243 IV: III - UHEs do Norte 40,0 44,6 52,4 64,2 71 98 125 174 253 283

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

20/21

Considerações Finais

A evolução contínua dos modelos do setor elétrico ao longo do tempoIntegração regional e a importância do setor energético nas relações entre países eSegurança energética e planejamento integrado de longo, médio e curto prazosImportância da participação da sociedade nas diversas etapas do planejamento energéticoRealismo ambiental com avaliação precisa dos reais impactos de cada fonteA importância do Brasil desenvolver seu potencial hidrelétrico a exemplo dos países desenvolvidos

Obrigado!

Márcio Pereira ZimmermannSecretário de Planejamento e Desenvolvimento Energé[email protected]