Embed Size (px)

Citation preview

PLANEJAMENTO FINANCEIRO PESSOAL - DA TEORIA À PRÁTICA: UM

ESTUDO DE CASO JUNTO AOS ESTUDANTES DE ADMINISTRAÇÃO DA

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS - CAMPUS

GUANHÃES.

Janice Queiroz de Pinho Gonçalves1 - IFTM

Resumo

O presente trabalho teve por objetivo avaliar o nível de conhecimento teórico de planejamento

financeiro pessoal e sua relação com as práticas adotadas pelos alunos do curso de

Administração da PUC Minas/Guanhães. Para Helfert é possível trazer para a realidade a

representação matemática das relações contábeis e financeiras por meio da simulação. Savoia,

Saito e Santana apontam que o desenvolvimento das habilidades técnicas contribui para as

decisões fundamentadas e seguras, promovendo a cidadania. Por meio da revisão de literatura

sobre educação financeira, foi feito o levantamento da atual situação sobre a disseminação do

conhecimento sobre finanças pessoais aos estudantes universitários. Contudo, a literatura

analisada apresentou-se incipiente no que tange às finanças pessoais, pois o enfoque está

direcionado às relações financeiras empresariais. Em prol da mudança no panorama nacional

de endividamento, instituições privadas e públicas, têm promovido ações que visam preencher

esta lacuna do conhecimento sobre educação financeira. Como instrumento de coleta de dados

foi utilizado o questionário (survey), para obtenção de dados que subsidiaram a construção do

trabalho, a fim de identificar o conhecimento e aplicação de técnicas de gerenciamento de

capital pelos respondentes. Os dados apontaram o despreparo dos alunos do bacharelado em

Administração, no que se refere ao conhecimento de medidas para controle orçamentário,

planejamento financeiro e outros assuntos que tornam o cidadão capaz de tomar decisões

conscientes, no âmbito econômico-financeiro, conforme percebido pelos resultados da

pesquisa. O estudo não teve a pretensão de encerrar a discussão em torno do tema, mas lançar

novos olhares sobre o mesmo.

Palavras-chave: Educação financeira. Planejamento Financeiro Pessoal. Decisões

financeiras. Controle orçamentário.

1 Bacharelado em Administração – Centro Universitário Newton Paiva; Especializações: Administração

Hospitalar – UNAERP; Docência do Ensino Superior – PREPES – PUC MINAS; Gestão Escolar – UCB.

Licenciatura em Matemática – FINOM (em curso). Mestrado em Administração Financeira – Universidad

Americana. Professora de Gestão no IFTM – Campus Paracatu.

INTRODUÇÃO

Na busca de explicações sobre a forma como as pessoas acumularam riquezas, ao

longo da história, inúmeros autores procuraram apresentar, em seus estudos, justificativas

baseadas em teorias econômicas, proporcionando um resgate verdadeiro dos momentos

vividos pelos diversos povos, remetendo à reflexão acerca das ações a serem implementadas,

em prol do acúmulo de capital, bens e outras riquezas.

Léo Huberman (1986), em seu livro História da Riqueza do Homem, retrocede ao

período da Idade Média, passa pelo início do capitalismo e chega à atualidade, possibilitando

a compreensão do valor dado ao trabalho, ao dinheiro e ao armazenamento de riqueza, ao

longo dos séculos. A necessidade do dinheiro não existia na época, pois, nada era comprado,

talvez apenas sal e ferro; no mais, tudo era produzido e consumido no feudo.

Nos Séculos XI e XII, através das Cruzadas, a Europa Ocidental enxergou a

possibilidade de ampliar a rota comercial, onde os mercadores levavam a outros feudos o que

produziam, dando assim início ao crescimento do comércio, das indústrias e produções rurais.

O campo abastecia o mercado da cidade, responsável pela produção industrial e do

comércio. O crescimento populacional exigiu uma maior produção excedente que abastecesse

o mercado. Os servos passaram a receber em dinheiro pelos serviços prestados ou tornaram-se

seus próprios senhores, através do arrendamento das terras. Desta forma, as modificações das

relações comerciais e de trabalho geraram alteração na relação da terra, podendo esta ser

comprada, vendida e trocada livremente, considerada também mercadoria, marcando o fim do

antigo mundo feudal.

As indústrias também sofreram modificações, os artesãos vislumbraram a

possibilidade de abrirem seus próprios negócios, vivendo de seus ofícios criaram corporações

artesanais que se preocupavam com o bem-estar de seus membros, estabelecendo entre eles o

espírito de fraternidade, não sendo admitida a entrada de estrangeiros nos mercados onde

atuavam as corporações.

Nos séculos XVI e XVII, o mercantilismo expandiu-se através do investimento nas

grandes navegações, que buscavam explorar novos mercados, dando espaço a uma nova

forma de organização, baseada na sociedade por ações.

Adam Smith, em sua obra “A Riqueza das Nações” (1776), parte do estudo da

economia ao longo do século XIX, tendo como viés o crescimento econômico, motivado pelo

trabalho e capital, que forma uma espiral de crescimento pautado na produtividade –

especialização no trabalho – salário – capital excedente – ampliação de mercados. Afirma que

a mola propulsora para a origem e uso do dinheiro é a divisão do trabalho, ao considerar que o

trabalhador satisfaz suas necessidades por meio de trocas.

A contribuição de Smith para a compreensão das relações que existiram para justificar

o sistema econômico, tal qual vivenciado na atualidade, torna nítido que, apesar dos avanços

pelos séculos, as mesmas condições do passado se mantêm às relações presentes. O papel da

moeda, ou dinheiro, como hoje é denominado, vai muito além do atendimento das

necessidades. A busca pelo conhecimento sobre a manipulação do dinheiro, quanto a

multiplicá-lo, de tal forma que, por si só, renda mais dinheiro, independente da produção, é

um desafio dos novos tempos.

O presente estudo está alicerçado na indagação sobre a relação dos conhecimentos

teóricos e empíricos dos acadêmicos em Administração da Pontifícia Universidade Católica

de Minas Gerais – Campus Guanhães, relativamente ao Planejamento Financeiro Pessoal,

bem como a aplicação destes conhecimentos em suas vidas pessoais. Desta forma, investigou-

se: Qual o nível de aprofundamento teórico de administração financeira é suficiente para despertar

nas pessoas o desejo de colocar os conhecimentos adquiridos em prática, evidenciando-se a

compatibilidade da teoria e da prática em resultados concretos?

Considerando a hipótese de que o estudante de Administração, apesar de encontrar-se

numa perspectiva de amplos horizontes de atuação, ainda não tem necessária consciência de

aplicar os conhecimentos adquiridos na academia no seu cotidiano.

O objetivo central este estudo é verificar se o nível de aprofundamento teórico de

administração financeira é suficiente para despertar nas pessoas o desejo de colocar os

conhecimentos adquiridos em prática, evidenciando-se a compatibilidade da teoria e da prática em

resultados concretos.

Quanto à abordagem, a pesquisa é de cunho qualitativo e quantitativo, utilizando-se de

questionários para atingir a proposta do trabalho.

Ao fazer uso desta perspectiva de estudo, busca-se contribuir para o entendimento

sobre a realidade vivida pelos acadêmicos, quanto às suas percepções e conhecimentos sobre

o tema especificado, chegando às informações de grande relevância que possibilitem uma

reflexão acerca do tratamento dado aos aspectos financeiros em suas vidas, bem como em prol

do desenvolvimento e crescimento econômico-financeiro do país.

1 Revisão Bibliográfica

1.1 Planejamento financeiro

Somente através do planejamento financeiro é possível formalizar os métodos pelos

quais as metas financeiras serão alcançadas. Esses planos financeiros podem ser definidos por

períodos, conforme Gitman (1997, p. 608) “Planos financeiros de longo prazo (estratégicos)

servem como guia na preparação dos planos de curto prazo (operacionais)”.

Em Rossi et al. (1995), tem-se a ideia de que o planejamento financeiro deve ter

algumas diretrizes a seguir, como metas identificadas, diferenciação entre metas e situação

corrente, definição das ações que corroborem para que as metas sejam atingidas.

A contribuição de Brealey e Myers (1998), para a complementação das ideias, está na

observação de que o sucesso do planejamento financeiro também consiste fundamentalmente

no seu acompanhamento e ajuste das projeções em função do ambiente. Ao apontar dois

fatores decorrentes do processo de planejamento financeiro, tem-se: a projeção dos efeitos

resultantes das decisões e a reflexão sobre os acontecimentos; ambos podem gerar

oportunidade ou ameaça para as escolhas.

O planejamento não existe num momento estático, mas acompanha a dinâmica da

vida, portando, compete ao seu idealizador vislumbrar as possibilidades de ocorrência

situacional dos planos, realizando as mudanças, assim que os elementos inesperados no

processo surjam, podendo comprometer o alcance dos objetivos.

De acordo com Helfert (2000) e Silva (2001), ao iniciar uma projeção financeira, é

essencial que se identifique a tendência do momento para projetar comportamentos futuros,

sendo necessários julgamentos e análises rigorosos, acerca do ambiente e suas prováveis

mudanças. Ao acompanhar com eficácia a realização dos planos, torna-se possível inferir

medidas corretivas com antecedência, reduzindo, assim, o risco de frustração quanto ao

idealizado.

Helfert (2001) busca fornecer aos gestores empresariais subsídios para análise de

estratégias e alternativas para a elaboração de um planejamento financeiro, fundamentando

em algumas relações básicas. Com base no seu modelo efetuou-se uma adaptação à realidade

pessoal, onde algumas variáveis podem ser substituídas ou adaptadas para uso doméstico.

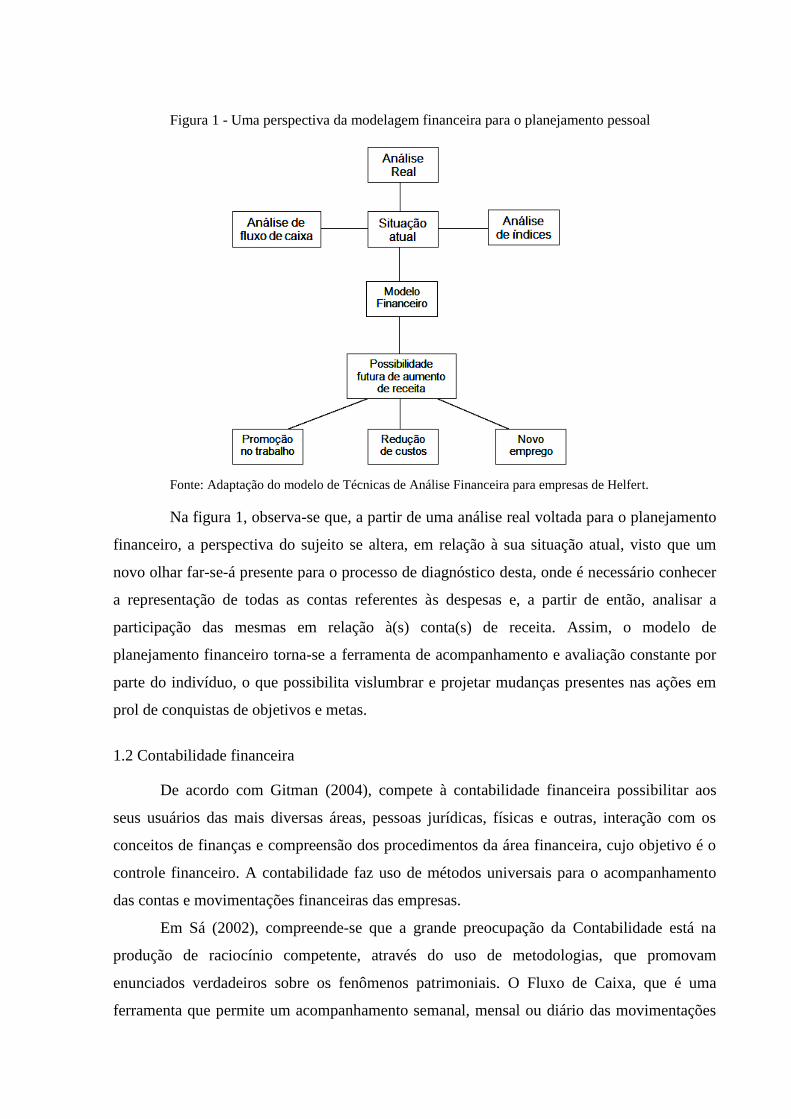

Figura 1 - Uma perspectiva da modelagem financeira para o planejamento pessoal

Fonte: Adaptação do modelo de Técnicas de Análise Financeira para empresas de Helfert.

Na figura 1, observa-se que, a partir de uma análise real voltada para o planejamento

financeiro, a perspectiva do sujeito se altera, em relação à sua situação atual, visto que um

novo olhar far-se-á presente para o processo de diagnóstico desta, onde é necessário conhecer

a representação de todas as contas referentes às despesas e, a partir de então, analisar a

participação das mesmas em relação à(s) conta(s) de receita. Assim, o modelo de

planejamento financeiro torna-se a ferramenta de acompanhamento e avaliação constante por

parte do indivíduo, o que possibilita vislumbrar e projetar mudanças presentes nas ações em

prol de conquistas de objetivos e metas.

1.2 Contabilidade financeira

De acordo com Gitman (2004), compete à contabilidade financeira possibilitar aos

seus usuários das mais diversas áreas, pessoas jurídicas, físicas e outras, interação com os

conceitos de finanças e compreensão dos procedimentos da área financeira, cujo objetivo é o

controle financeiro. A contabilidade faz uso de métodos universais para o acompanhamento

das contas e movimentações financeiras das empresas.

Em Sá (2002), compreende-se que a grande preocupação da Contabilidade está na

produção de raciocínio competente, através do uso de metodologias, que promovam

enunciados verdadeiros sobre os fenômenos patrimoniais. O Fluxo de Caixa, que é uma

ferramenta que permite um acompanhamento semanal, mensal ou diário das movimentações

financeiras, tanto de entrada como saída de capital, possibilita manter um controle permanente

das ações, em relação aos bens, direitos e obrigações, tanto da empresarial quanto pessoal.

1.3 Principais aspectos teóricos do Planejamento Financeiro Pessoal

O planejamento financeiro pessoal vem despontando, tímida e lentamente, no meio

acadêmico, necessitando de grandes contribuições para ser reconhecido e pesquisado de

forma mais abrangente, a fim de assumir uma posição de destaque no seu ensino e prática.

Foram encontrados temas que discutem o planejamento financeiro pessoal

correlacionando-o às finanças empresariais, dentro do contexto estritamente gerencial, como

observado no trabalho de Bitencourt (2004); Camargo (2007); Diel (2001), Rhoden (1995) e

outros, que afirmam que a qualidade da decisão financeira tomada pelo gestor é fator

determinante no desempenho organizacional, tomando como referência sua relação com o

planejamento financeiro pessoal.

Sousa e Torralvo (2004) abordam a importância do planejamento financeiro pessoal

como forma de evitar o endividamento.

O básico no planejamento financeiro pessoal é que as pessoas ou famílias sejam

capazes de planejar sua vida financeira e organizar o orçamento doméstico. No fundo, o que

se busca são os grandes pilares da educação financeira, compreendendo-se como deve ser

feito o planejamento familiar, a importância da poupança, os riscos do consumo exacerbado e

como elaborar e gerir o orçamento doméstico.

1.4 Educação financeira

Educação Financeira, de acordo com a Organização de Cooperação e de

Desenvolvimento Econômico – OCDE (2005), consiste na formulação do processo de

construção de parâmetros que visam à melhoria de compreensão dos indivíduos, quanto aos

produtos financeiros, seus conceitos e riscos. Através das informações e recomendações

dotadas de clareza, o individuo consegue desenvolver confiança e habilidades para a tomada

de decisão fundamentada e segura, o que gera um bem-estar financeiro.

Na perspectiva de Jacob et al. (2000, apud LUCCI et al., 2007, p.4), a utilização do

termo “financeira” está relacionada ao dinheiro e sua forma de uso, desde a emissão e

controle de cheques, uso de cartão de crédito, até a elaboração de um orçamento periódico,

decisões de financiamento, investimento e outras. Já o termo “educação” está diretamente

relacionado com o conhecimento de práticas, termos, normas sociais e atitudes, que conduzam

à compreensão do funcionamento e entendimento da alocação dos recursos.

A relevância da educação financeira para o consumidor é expressiva, visto que através

dela torna-se possível administrar os rendimentos, investimentos, poupança, financiamentos,

sem grandes preocupações. O próprio sistema capitalista impulsiona as pessoas a buscarem

informações que fortaleçam o conhecimento para lidar com as relações financeiras, conforme

aponta Matta (2007). Assim, esta educação financeira, direcionada à proteção dos recursos,

pode também ser entendida como auxilio para manipulação das receitas, despesas,

investimentos e financiamentos, tendo como foco principal a preservação da condição de bem

estar pessoal e familiar.

1.5 Importância da teoria sobre planejamento financeiro pessoal

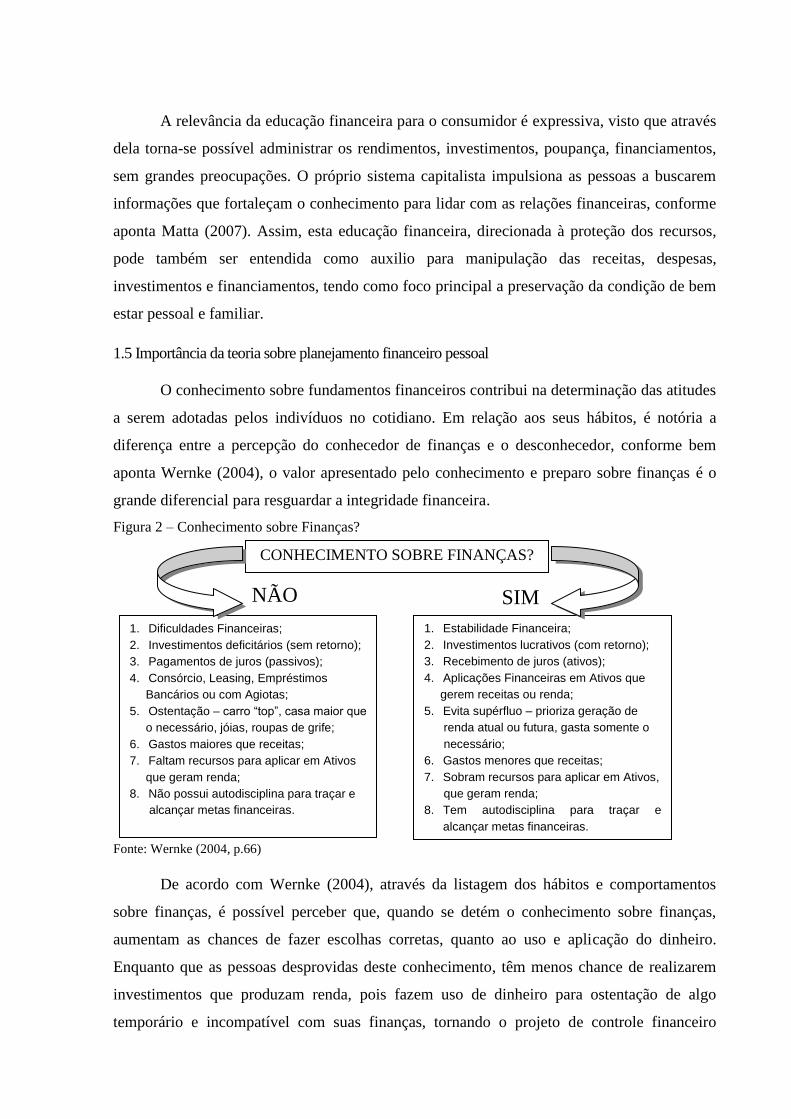

O conhecimento sobre fundamentos financeiros contribui na determinação das atitudes

a serem adotadas pelos indivíduos no cotidiano. Em relação aos seus hábitos, é notória a

diferença entre a percepção do conhecedor de finanças e o desconhecedor, conforme bem

aponta Wernke (2004), o valor apresentado pelo conhecimento e preparo sobre finanças é o

grande diferencial para resguardar a integridade financeira.

Figura 2 – Conhecimento sobre Finanças?

Fonte: Wernke (2004, p.66)

De acordo com Wernke (2004), através da listagem dos hábitos e comportamentos

sobre finanças, é possível perceber que, quando se detém o conhecimento sobre finanças,

aumentam as chances de fazer escolhas corretas, quanto ao uso e aplicação do dinheiro.

Enquanto que as pessoas desprovidas deste conhecimento, têm menos chance de realizarem

investimentos que produzam renda, pois fazem uso de dinheiro para ostentação de algo

temporário e incompatível com suas finanças, tornando o projeto de controle financeiro

CONHECIMENTO SOBRE FINANÇAS?

NÃO SIM

1. Dificuldades Financeiras;

2. Investimentos deficitários (sem retorno);

3. Pagamentos de juros (passivos);

4. Consórcio, Leasing, Empréstimos

Bancários ou com Agiotas;

5. Ostentação – carro “top”, casa maior que

o necessário, jóias, roupas de grife;

6. Gastos maiores que receitas;

7. Faltam recursos para aplicar em Ativos

que geram renda;

8. Não possui autodisciplina para traçar e

alcançar metas financeiras.

1. Estabilidade Financeira;

2. Investimentos lucrativos (com retorno);

3. Recebimento de juros (ativos);

4. Aplicações Financeiras em Ativos que

gerem receitas ou renda;

5. Evita supérfluo – prioriza geração de

renda atual ou futura, gasta somente o

necessário;

6. Gastos menores que receitas;

7. Sobram recursos para aplicar em Ativos,

que geram renda;

8. Tem autodisciplina para traçar e

alcançar metas financeiras.

pessoal inviável em curto espaço de tempo, devido à contração de dívidas, pagamento de

juros, tudo pela falta do planejamento e gerenciamento das finanças pessoais.

2 Metodologia

Esta pesquisa teve como pano de fundo a exploração das teorias e conceitos da área de

Administração, Contabilidade e Economia. O levantamento de dados ocorreu através de

questionário, a fim de mensurar o nível de conhecimento teórico dos alunos do curso de

Administração sobre planejamento financeiro pessoal, bem como a relação destes com as

práticas adotadas na vida pessoal.

Foi aplicado no trabalho o método de pesquisa exploratória, descritiva, com

abordagem qualitativa e quantitativa.

A primeira etapa da pesquisa, preparação para o desenvolvimento do questionário,

constituiu da averiguar através de uma escala de valores (Escala Likert), as opções de resposta

que mais se enquadrariam às considerações ou atitudes dos estudantes em relação aos

questionamentos.

Na fase quantitativa de levantamento (survey), os dados passaram por uma análise

estatística baseada em técnicas que possibilitaram organizar as informações de forma a

contribuir para as conclusões acerca dos questionamentos da pesquisa.

A apresentação dos resultados ocorre por meio de gráficos e tabelas, além da análise e

interpretação dos dados, o que favorece a emissão de valores sobre as afirmativas

apresentadas pelos estudantes.

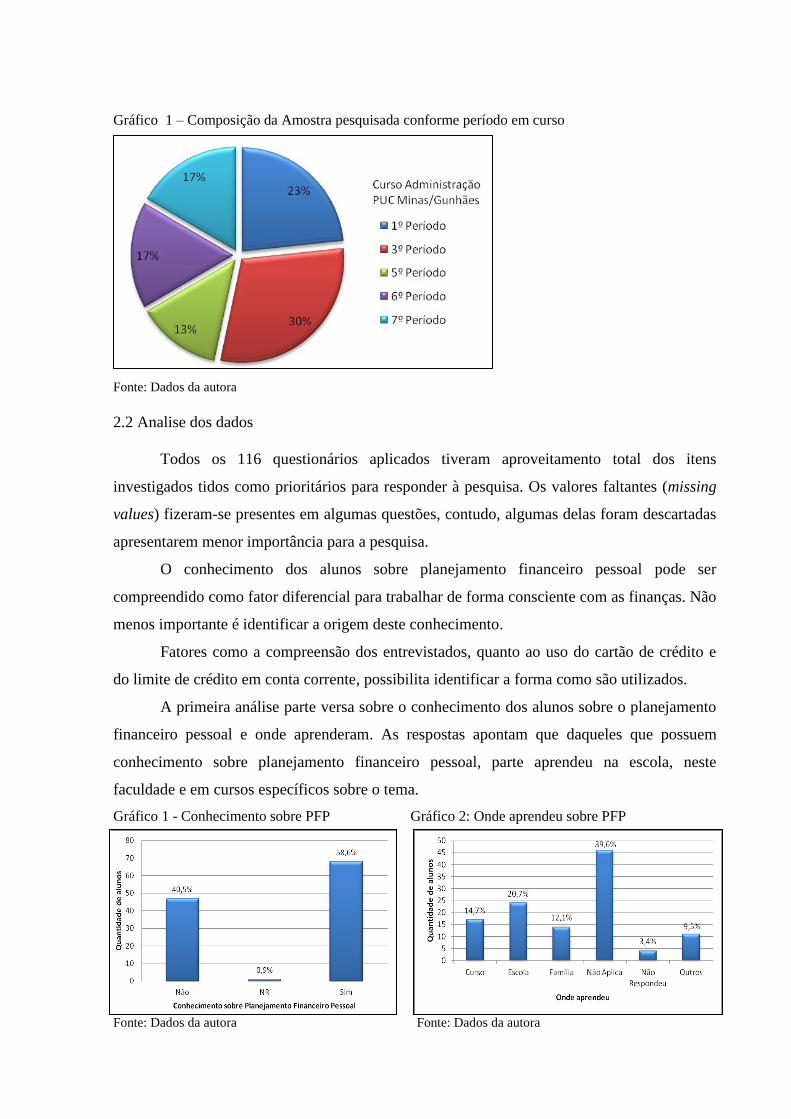

2.1 População e Amostra

A população deste estudo abrange todos os estudantes do curso de Administração da

PUC MG - Campus Guanhães, do 1º, 3º, 5º, 6º e 7º períodos, num total de 150 alunos, ficando

a amostra representada por 116 alunos. A delimitação da população foi pelo método não-

probabilístico e pelo critério da conveniência, o que leva em consideração o julgamento

pessoal do pesquisador.

A amostra é composta por estudantes do curso presencial. A faculdade pesquisada foi

definida pela facilidade de acesso aos alunos para a realização da pesquisa.

Gráfico 1 – Composição da Amostra pesquisada conforme período em curso

Fonte: Dados da autora

2.2 Analise dos dados

Todos os 116 questionários aplicados tiveram aproveitamento total dos itens

investigados tidos como prioritários para responder à pesquisa. Os valores faltantes (missing

values) fizeram-se presentes em algumas questões, contudo, algumas delas foram descartadas

apresentarem menor importância para a pesquisa.

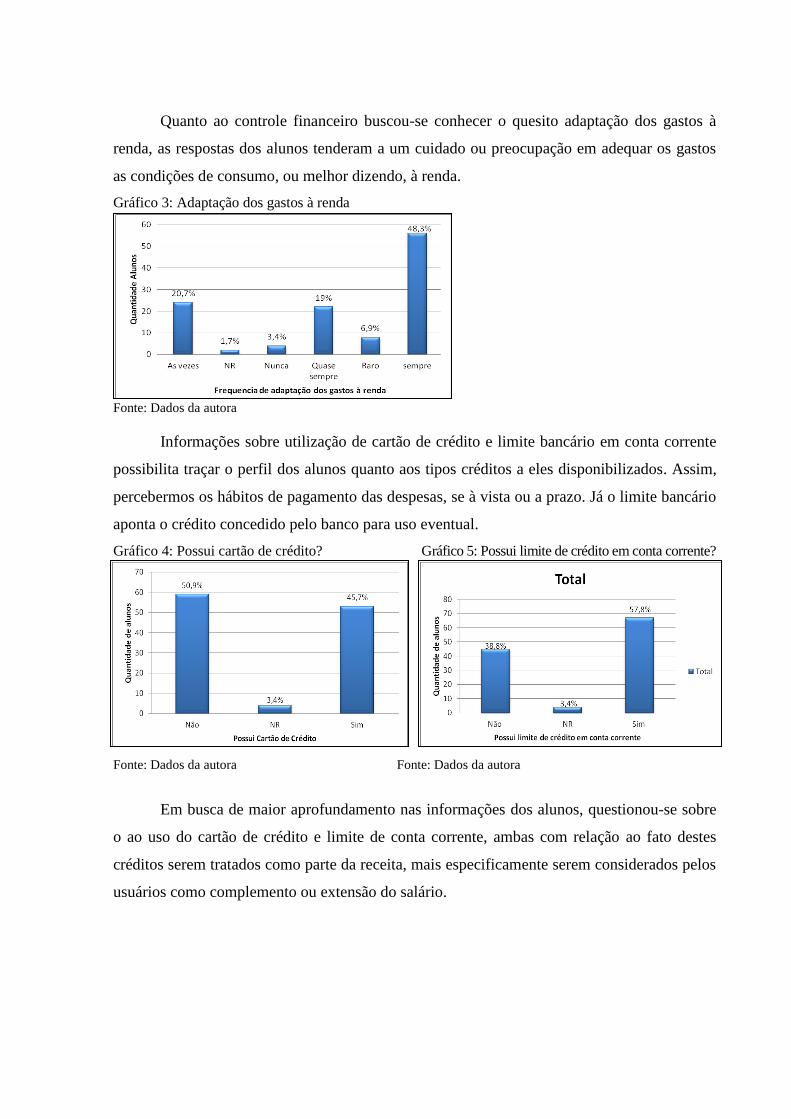

O conhecimento dos alunos sobre planejamento financeiro pessoal pode ser

compreendido como fator diferencial para trabalhar de forma consciente com as finanças. Não

menos importante é identificar a origem deste conhecimento.

Fatores como a compreensão dos entrevistados, quanto ao uso do cartão de crédito e

do limite de crédito em conta corrente, possibilita identificar a forma como são utilizados.

A primeira análise parte versa sobre o conhecimento dos alunos sobre o planejamento

financeiro pessoal e onde aprenderam. As respostas apontam que daqueles que possuem

conhecimento sobre planejamento financeiro pessoal, parte aprendeu na escola, neste

faculdade e em cursos específicos sobre o tema.

Gráfico 1 - Conhecimento sobre PFP Gráfico 2: Onde aprendeu sobre PFP

Fonte: Dados da autora Fonte: Dados da autora

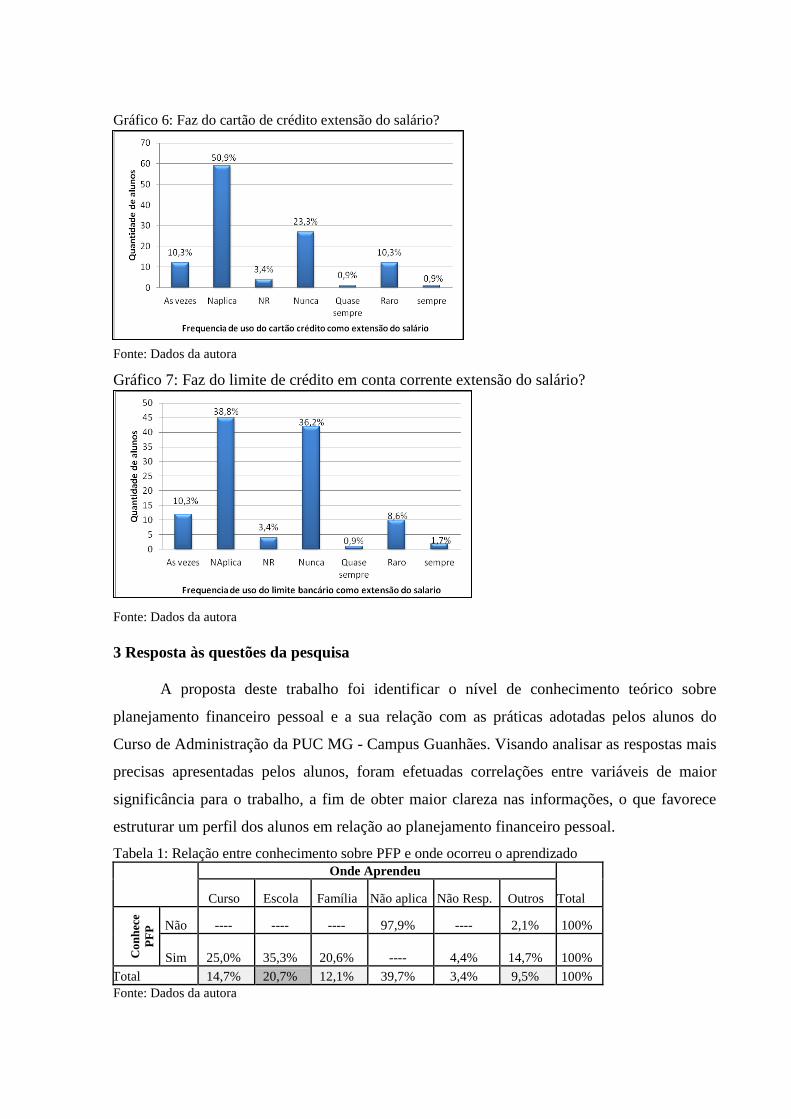

Quanto ao controle financeiro buscou-se conhecer o quesito adaptação dos gastos à

renda, as respostas dos alunos tenderam a um cuidado ou preocupação em adequar os gastos

as condições de consumo, ou melhor dizendo, à renda.

Gráfico 3: Adaptação dos gastos à renda

Fonte: Dados da autora

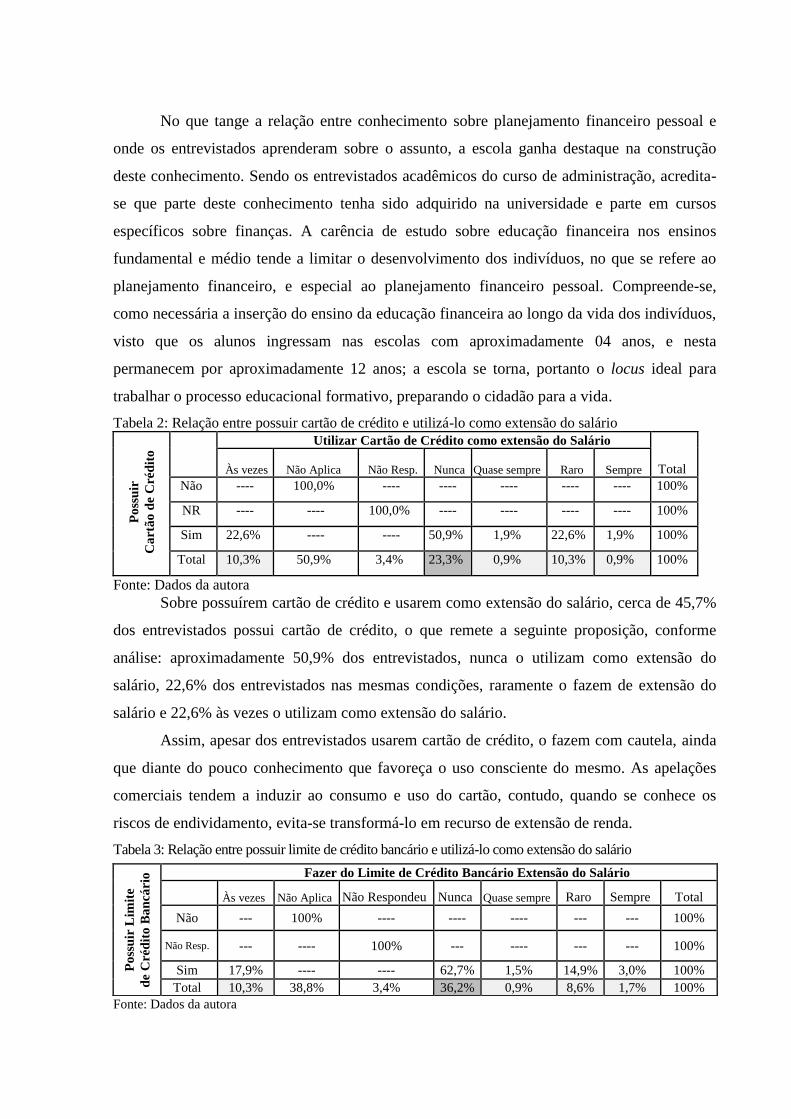

Informações sobre utilização de cartão de crédito e limite bancário em conta corrente

possibilita traçar o perfil dos alunos quanto aos tipos créditos a eles disponibilizados. Assim,

percebermos os hábitos de pagamento das despesas, se à vista ou a prazo. Já o limite bancário

aponta o crédito concedido pelo banco para uso eventual.

Gráfico 4: Possui cartão de crédito? Gráfico 5: Possui limite de crédito em conta corrente?

Fonte: Dados da autora Fonte: Dados da autora

Em busca de maior aprofundamento nas informações dos alunos, questionou-se sobre

o ao uso do cartão de crédito e limite de conta corrente, ambas com relação ao fato destes

créditos serem tratados como parte da receita, mais especificamente serem considerados pelos

usuários como complemento ou extensão do salário.

Gráfico 6: Faz do cartão de crédito extensão do salário?

Fonte: Dados da autora

Gráfico 7: Faz do limite de crédito em conta corrente extensão do salário?

Fonte: Dados da autora

3 Resposta às questões da pesquisa

A proposta deste trabalho foi identificar o nível de conhecimento teórico sobre

planejamento financeiro pessoal e a sua relação com as práticas adotadas pelos alunos do

Curso de Administração da PUC MG - Campus Guanhães. Visando analisar as respostas mais

precisas apresentadas pelos alunos, foram efetuadas correlações entre variáveis de maior

significância para o trabalho, a fim de obter maior clareza nas informações, o que favorece

estruturar um perfil dos alunos em relação ao planejamento financeiro pessoal.

Tabela 1: Relação entre conhecimento sobre PFP e onde ocorreu o aprendizado

Onde Aprendeu

Total Curso Escola Família Não aplica Não Resp. Outros

Co

nh

ece

PF

P Não ---- ---- ---- 97,9% ---- 2,1% 100%

Sim 25,0% 35,3% 20,6% ---- 4,4% 14,7% 100%

Total 14,7% 20,7% 12,1% 39,7% 3,4% 9,5% 100%

Fonte: Dados da autora

No que tange a relação entre conhecimento sobre planejamento financeiro pessoal e

onde os entrevistados aprenderam sobre o assunto, a escola ganha destaque na construção

deste conhecimento. Sendo os entrevistados acadêmicos do curso de administração, acredita-

se que parte deste conhecimento tenha sido adquirido na universidade e parte em cursos

específicos sobre finanças. A carência de estudo sobre educação financeira nos ensinos

fundamental e médio tende a limitar o desenvolvimento dos indivíduos, no que se refere ao

planejamento financeiro, e especial ao planejamento financeiro pessoal. Compreende-se,

como necessária a inserção do ensino da educação financeira ao longo da vida dos indivíduos,

visto que os alunos ingressam nas escolas com aproximadamente 04 anos, e nesta

permanecem por aproximadamente 12 anos; a escola se torna, portanto o locus ideal para

trabalhar o processo educacional formativo, preparando o cidadão para a vida.

Tabela 2: Relação entre possuir cartão de crédito e utilizá-lo como extensão do salário

Po

ssu

ir

Ca

rtã

o d

e C

réd

ito

Utilizar Cartão de Crédito como extensão do Salário

Total Às vezes Não Aplica Não Resp. Nunca Quase sempre

Raro Sempre

Não ---- 100,0% ---- ---- ---- ---- ---- 100%

NR ---- ---- 100,0% ---- ---- ---- ---- 100%

Sim 22,6% ---- ---- 50,9% 1,9% 22,6% 1,9% 100%

Total 10,3% 50,9% 3,4% 23,3% 0,9% 10,3% 0,9% 100%

Fonte: Dados da autora

Sobre possuírem cartão de crédito e usarem como extensão do salário, cerca de 45,7%

dos entrevistados possui cartão de crédito, o que remete a seguinte proposição, conforme

análise: aproximadamente 50,9% dos entrevistados, nunca o utilizam como extensão do

salário, 22,6% dos entrevistados nas mesmas condições, raramente o fazem de extensão do

salário e 22,6% às vezes o utilizam como extensão do salário.

Assim, apesar dos entrevistados usarem cartão de crédito, o fazem com cautela, ainda

que diante do pouco conhecimento que favoreça o uso consciente do mesmo. As apelações

comerciais tendem a induzir ao consumo e uso do cartão, contudo, quando se conhece os

riscos de endividamento, evita-se transformá-lo em recurso de extensão de renda.

Tabela 3: Relação entre possuir limite de crédito bancário e utilizá-lo como extensão do salário

Fonte: Dados da autora

Po

ssu

ir L

imit

e

de

Cré

dit

o B

an

cári

o Fazer do Limite de Crédito Bancário Extensão do Salário

Às vezes Não Aplica Não Respondeu Nunca Quase sempre Raro Sempre Total

Não --- 100% ---- ---- ---- --- --- 100%

Não Resp. --- ---- 100% --- ---- --- --- 100%

Sim 17,9% ---- ---- 62,7% 1,5% 14,9% 3,0% 100%

Total 10,3% 38,8% 3,4% 36,2% 0,9% 8,6% 1,7% 100%

Quanto à análise sobre a relação entre possuir limite de crédito em conta corrente e

utilizá-lo como extensão do salário, 36,2% dos que afirmaram positivamente possuir limite de

crédito em conta corrente nunca o utilizavam como extensão do salário.

Pode-se observar que a população estudada apresenta menor risco quanto a contração

de dívidas em relação ao uso de cartão de crédito e limite de crédito bancário como extensão

de salário, visto que de acordo com as respostas apresentadas no questionário, evitam utilizar

recursos cujas taxas de juros de uso do dinheiro, são elevadas. Os juros de limite em conta

corrente atingiam cerca de 116,4% ao ano e os juros de cartão de crédito, que incorriam sobre

o não pagamento integral da fatura, giravam em torno de 144% no primeiro semestre do ano

de 2012, podendo variar de acordo com o banco ou operadora do cartão.

CONSIDERAÇÕES FINAIS

O presente estudo buscou identificar o nível de conhecimento teórico de planejamento

financeiro pessoal e a relação com a prática de gestão financeiras adotadas pelos alunos do

Curso de Administração da PUC MG - Campus Guanhães. Foram analisados dados de 116

estudantes, a fim de identificar o conhecimento destes sobre planejamento financeiro pessoal,

bem como a origem do aprendizado sobre finanças, uso de cartão de crédito e limite de

crédito bancário.

Foi possível constatar através dos dados, que os jovens têm necessidades prementes,

apresentado conhecimento incipiente sobre educação financeira. Sobre o conhecimento de

técnicas de planejamento financeiro pessoal e local onde ocorreu o aprendizado, as respostas

apontam que cerca de 20% dos entrevistados possui o conhecimento e vincula o aprendizado

à escola e cursos.

Observou-se que os indivíduos pesquisados buscam manter o controle de suas

finanças, apesar do pouco conhecimento específico para tomadas de decisões mais precisas

quanto ao uso e aplicação de recursos financeiros.

Ao serem questionados sobre o uso do limite de crédito bancário e do cartão de crédito

como extensão do salário, os alunos apontaram conscientemente que adotam medidas de

precaução quanto ao endividamento. Isso demonstra que, apesar de pontual, tal tendência se

contrapõe à tendência nacional que aponta endividamento significativo de parte da população

e uso exagerado de instrumentos de crédito, tais como cheque especial e cartões de crédito,

como complementação da renda.

Novas pesquisas sobre o assunto são necessárias, a fim de sustentar a necessidade de

conhecimento sobre a área, bem como redefinir estruturas de ensino que enfoquem o

planejamento financeiro pessoal de forma abrangente nos cursos voltados para a gestão.

Diante disso, faz-se necessária a análise dos conteúdo curriculares ofertados pelas

universidades, de forma que conteúdos como educação financeira e finanças pessoais sejam

contempladas, proporcionando uma formação mais consciente quanto ao uso e aplicação de

recursos financeiros pessoais.

REFERENCIAL BIBLIOGRÁFICO

Adam Smith. A riqueza das nações – Investigação sobre sua natureza e causas, Tradução:

Luiz João Baraúna. Vol. I. São Paulo: Editora Nova Cultura Ltda, 1996.

ALFEST, L. Personal Financial Planning: origins, development and a plan for future

direction. American Economist. Vol.48, n.2, pg. 53, 2004.

BABBIE, E.R. The practice of social research. 8 ed. Califórnia: Wadsworth Publishing

Company, 1998.

BITENCOURT, C.P.V. Finanças pessoais vs finanças empresariais. 2004. 85 p.

Dissertação (Mestrado em Controladoria) – Faculdade de Ciências Econômicas, Universidade

Federal do Rio Grande do Sul, 2004.

BREALEY, R. A. & MYERS, S. C. Princípios de Finanças Empresariais. 5 ed. Lisboa:

McGraw-Hill, 1988.

CAMARGO, C. Planejamento Financeiro Pessoal e Decisões Financeiras

Organizacionais: Relações e implicações sobre o desempenho organizacional no varejo.

Camila Camargo. Curitiba: Universidade Federal do Paraná/Ciências Sociais Aplicadas, 2007.

87f.

DIEL, A. C. Desenvolvimento de um modelo integrado de Planejamento Financeiro e

verificação de sua aplicabilidade na indústria de Candies no Rio Grande do Sul/ Antonio

Carlos Diel – Porto Alegre: Universidade Federal do Rio Grande do Sul/Escola de

Administração, 2001. 134f.

GITMAN, L. J. Princípios de administração financeira. 10ª edição – tradução técnica

Antonio Zoratto Sanvicente – São Paulo: 2004.

________ . Princípios de Administração Financeira. 7 ed. São Paulo: Harbra, 1997.

HELFERT, E. A. Técnicas de Análise Financeira: Um guia prático para medir o

desempenho dos negócios. 9 ed. Porto Alegre: Bookman, 2000.

HUBERMAN, L. História da riqueza do homem. Tradução: Watensir Dutra. 21 ed. Rio de

Janeiro. LTC Editora, 1986.

JACOB, K. et al. Tools for survival: An analysis of financial literacy programs for lower-

icome families. Chicago: Woodstok Institute, Jan/2000.

LUCCI, C. R. et al. A influência da Educação Financeira nas decisões de consumo e

investimento dos indivíduos. IN IX SEMEAD, 2006.

MATTA, R.O.B. Oferta e demanda de informação financeira pessoal: o Programa de

Educação Financeira do Banco Central do Brasil e os universitários do Distrito Federal.

2007. 214 p. Dissertação (Mestrado em Ciência da Informação) – Faculdade de Economia,

Administração, Contabilidade e Ciência da Informação, Universidade de Brasília, Brasília,

2007.

ORGANIZAÇÃO DE COOPERAÇÃO E DE DESENVOLVIMENTO ECONÔMICO – OCDE.

Assessoria de Comunicação Social. OCDE’s Financial Education Project. OCDE, 2004.

Disponível em: <http://oecd.org/> Acesso em: dezembro 2012.

RHODEN, M. O planejamento e análise financeira das micro e pequenas empresas

têxteis e de confecções: o atual estágio no RS. Dissertação – Faculdade de Ciências

Econômicas. Porto Alegre: Universidade Federal do Rio Grande do Sul, 1995. 143f.

SAVOIA, J. R. F.; SAITO, A. T.; SANTANA, S. A. Paradigmas da educação financeira no

Brasil. Scielo Brazil, Nov/Dez. 2007.

SILVA, E. L.; MENEZES, E. M. Metodologia da pesquisa e elaboração de dissertação. 3

ed. Florianópolis: Laboratório de Ensino a Distância da UFSC, 2001.

SOUSA, A. F.; TORRALVO, C. F. A Gestão dos Próprios Recursos e a Importância do

Planejamento Financeiro Pessoal. VII Semead, 2004.

WERNKE, R. Considerações acerca de aspectos atuais do cotidiano financeiro de pessoas

físicas e jurídicas. Revista do Conselho Regional de Contabilidade do Rio Grande do Sul,

Porto Alegre, vol. 118, p. 65-71, outubro/2004.