Embed Size (px)

Citation preview

Apresentação do projeto – diretrizes gerais

16/03/2015

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Administração Tributária e Democracia

Gisele Barra Bossa

Bruno Nepomuceno de Souza

Guilherme Saraiva Grava

Linha condutora do projeto

• “Gargalos institucionais” - obstáculos ao contencioso virtuoso: • Insegurança Jurídica;

• Elevado grau de litigiosidade decorrente da complexidade legislativa;

• Ausência de uniformidade dos órgãos de julgamento;

• Enfraquecimento do papel institucional do CARF;

• O papel institucional e a eficácia do CARF; • Levantamento empírico via stakeholders;

• Estudo comparado de modelos de contencioso administrativo tributário;

• Análise da atuação conjunta entre CARF, RFB e PGFN;

• Análise da autonomia do Conselho em face do Poder Judiciário.

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

Cronograma de atividades e estrutura do projeto

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação do projeto 02/03/2015

Data Tema

16/mar Apresentação do Projeto CARF: Segurança jurídica e redução do contencioso –

Percepções e Objetivos dos Painéis

13/abr Estudo Comparado: Modelos de Contencioso Tributário

11/mai Problemas do CARF: Levantamento Empírico de Incidências via Stakeholders

08/jun Percepções e Propostas para Fortalecimento Institucional do CARF

17/ago Segurança Jurídica: Uniformidade das Decisões, as Súmulas dos CARF e o Voto de Qualidade

14/set Redução do Contencioso: Métodos Alternativos de Solução de Conflitos e Propostas de Implementação

09/nov Conflito Institucional: RFB, CARF e PGFN – Participação dos Stakeholders

16/nov Propostas de Soluções para Redução do Contencioso Tributário

Estrutura do projeto

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

CARF

Estudo comparado 1

Levantamento empírico dos Gargalos Institucionais

Levantameto via stakeholders 2

Segurança jurídica 4

Enfraquecimento Institucional do

CARF

5

6 Conflito institucional

RFB/PGFN

Percepções e Propostas de

Solução

Redução do contencioso - métodos alternativos de resolução de conflitos

Sistematização dos resultados auferidos 7

3

Segurança Jurídica Redução do contencioso

Estudo Comparado

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

• Países selecionados

1. Estados Unidos

2. Chile

3. Inglaterra

4. Alemanha

5. Portugal

6. Espanha

7. França

8. Itália

9. Holanda

10. Austrália

• Metodologia

Critérios de Seleção Preliminar* 1. Diversificação das tradições jurídicas;

(Common Law & Civil Law)

2. Diversificação cultural e geográfica;

3. Conexão histórica e cultural com o Brasil;

4. Sistemas que influenciaram a formação do Direito Tributário no Brasil;

5. Exemplos conhecidos de protagonismo e inovação.

*Sujeitos à alteração conforme a disponibilidade dos dados.

Américas

Europa

Oceania

Estudo Comparado

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

• Elementos de comparação – perguntas

EIXO 1

Estrutura do contencioso administrativo tributário

(aspectos orgânicos e estruturais)

1.1 Existe divisão entre processo administrativo e judicial?

1.2 Qual a composição dos órgãos julgadores?

1.3 Os órgãos julgadores dividem-se em instâncias?

1.4 A autoridade arrecadatória é a mesma que julga na fase administrativa?

EIXO 2 Estrutura do procedimento (formação, condução e extinção do processo)

2.1 Existe a possibilidade de interpor recursos? Qual é a autoridade que julga o recurso?

2.2 A decisão administrativa é vinculante/faz coisa julgada?

2.3 O processo administrativo suspende a exigibilidade do crédito tributário?

2.4 Há possibilidade de produção de provas em qualquer fase?

2.5 Existem métodos alternativos de solução de disputas?

EIXO 3

Mecanismos de cooperação (procedimento litigioso/não-litigioso)

3.1 Há fase (s) com possibilidade de adoção de métodos alternativos de composição pacífica?

3.2 Há possibilidade de acordo prévio com as autoridades fiscais para viabilizar o exercício da atividade empresarial?

3.3 Há solução de consulta com caráter vinculatório?

3.4 Os atos normativos decorrem de audiência pública e/ou sofrem algum tipo de controle social?

Piloto do Estudo Comparado

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

• Quadro comparativo – Eixo 1

EIXO 1 Estrutura do contencioso administrativo tributário

(aspectos orgânicos e estriturais)

Estados Unidos Portugal

1.1 Existe divisão entre processo administrativo e judicial?

Sim. Sim.

1.2 Qual a composição dos órgãos julgadores? Auditoria da Internal Revenue Service.

Tribunais Tributários (em geral juiz singular)

1.3 Os órgãos julgadores dividem-se em instâncias? Sim. IRS Office of Appeals.

Sim, três níveis hierárquicos: Tribunais Tributários, Tribunais

Centrais Administrativos, Supremo Tribunal Administrativo

1.4 A autoridade arrecadatória é a mesma que julga na fase administrativa?

Sim. A fase administrativa é julgada internamente pela IRS.

Não. Ainda que vinculados à administração, os juízes gozam

da mesma autonomia e independência do Judiciário.

Piloto do Estudo Comparado

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

• Quadro comparativo – Eixo 2

EIXO 2 Estrutura do procedimento (formação, condução e extinção do processo)

Estados Unidos Portugal

2.1 Existe a possibilidade de interpor recursos? Qual é a autoridade que julga o recurso?

O recurso é julgado pela IRS Office of Appeals.

Sim. Os recursos são julgados pelos Tribunais Centrais Administrativos,

e pelo Supremo Tribunal Administrativo

2.2 A decisão administrativa é vinculante/faz coisa julgada?

Não Sim.

2.3 O processo administrativo suspende a exigibilidade do crédito tributário?

Sim. Mas existe a IRS pode executar cautelarmente o débito.

Sim. Mas a Administração Fiscal pode se valer de medidas cautelares.

2.4 Há possibilidade de produção de provas em qualquer fase?

Não, apenas a fase de Auditoria. Não. O Supremo Tribunal Administrativo

não admite produção de provas.

2.5 Existem métodos alternativos de solução de disputas?

Pendente Sim, Arbitragem.

Piloto do Estudo Comparado

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

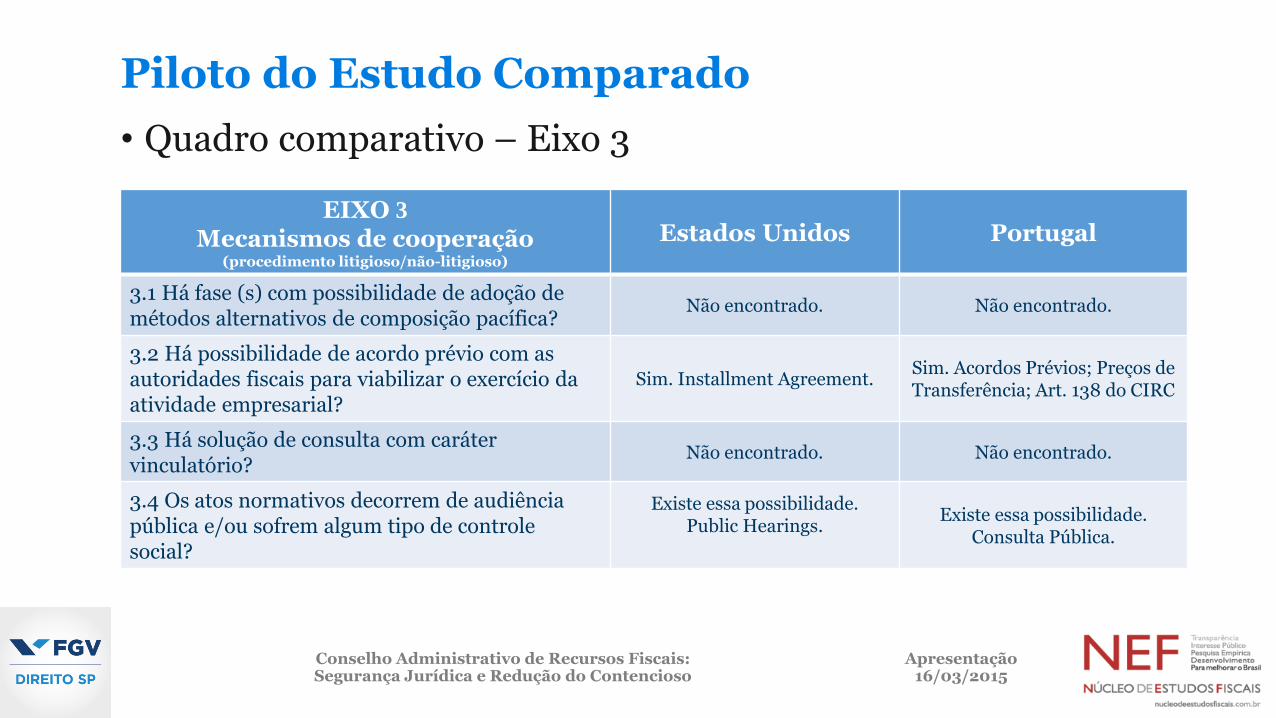

• Quadro comparativo – Eixo 3

EIXO 3

Mecanismos de cooperação (procedimento litigioso/não-litigioso)

Estados Unidos Portugal

3.1 Há fase (s) com possibilidade de adoção de métodos alternativos de composição pacífica?

Não encontrado. Não encontrado.

3.2 Há possibilidade de acordo prévio com as autoridades fiscais para viabilizar o exercício da atividade empresarial?

Sim. Installment Agreement. Sim. Acordos Prévios; Preços de Transferência; Art. 138 do CIRC

3.3 Há solução de consulta com caráter vinculatório?

Não encontrado. Não encontrado.

3.4 Os atos normativos decorrem de audiência pública e/ou sofrem algum tipo de controle social?

Existe essa possibilidade. Public Hearings.

Existe essa possibilidade. Consulta Pública.

Appeal

Organograma – Estados Unidos

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

IRS Lançamento/Audit

Declaração do Contribuinte

Jeopardy Assessment Medida cautelar para fins de

constrição patrimonial

Diante da boa fé pode não ser necessária a realização de

garantia.

Correspondence Face-to-face

Decisão

Favorável

Desfavorável

Acordo

Proposta de ajustes na declaração

IRS Office of Appeals

Favorável (Settlement)

Desfavorável (Statutory Notice

of Deficiency)

Tax Court

Fase probatória: envio de documentos; prova oral e/ou pericial

FASE Administrativa

FASE Judicial

U.S. Court of Appeals

Recurso per saltum (questões de direito)

Recurso (questões de fato

e de direito)

Organograma - Portugal

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

Direcção Geral de Impostos da Receita

Declaração do Contribuinte

Existe medida cautelar para fins de constrição patrimonial Existe a possibilidade

de optar por um procedimento de

arbitragem

Procedimento Administrativo

(Jurisdição especial)

Fiscalização

Lançamento

Impugnação

Decisão

Tribunal Tributário (Tribunais

Administrativos e Fiscais)

Momento de produção de provas; atuação de advogados

é necessária em todo o procedimento.

Tribunais Centrais

Administrativos

Superior Tribunal

Administrativo

Re

cu

rs

o

Estudo Empírico Via Stakeholders

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

• Percepções Iniciais – Dificuldades do CARF:

1. Formalização: trabalho e falta de apoio;

2. Sistema SERPRO – Windows e Explorer incompatíveis;

3. Omissão no financiamento dos Conselheiros para o exercício da atividade;

4. Insegurança dos Conselheiros do CARF que votam a favor do contribuinte e são devolvidos para a SRF;

5. Voto de qualidade = imparcialidade;

6. Despreparo dos julgadores;

7. Diferença de Remuneração – Fisco vs Contribuinte;

Estudo Empírico Via Stakeholders

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

• Percepções Iniciais – Dificuldades do CARF:

8. Qualidade dos AIIM;

9. Conselheiros do Fisco = Conselheiros do Contribuinte (10 votos/vagas);

10. Problemas de produção/eficiência / celeridade;

11. Comitê de Seleção;

12. Associação dos Conselheiros x Confederação;

13. Ghost Writers;

14. Ações Civis Públicas;

15. Sobrestar no caso de Recurso Repetitivo;

16. Uniformidade de procedimento entre os presidentes.

Estudo Empírico Via Stakeholders

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

• Será conduzido via entrevista por pesquisador do NEF;

• Formulário de perguntas para condução da atividade;

• Questões objetivas (sim / não);

• Stakeholders:

1. Representantes da PGFN;

2. RFB;

3. Contribuinte;

4. Advogados; e

5. Empresários.

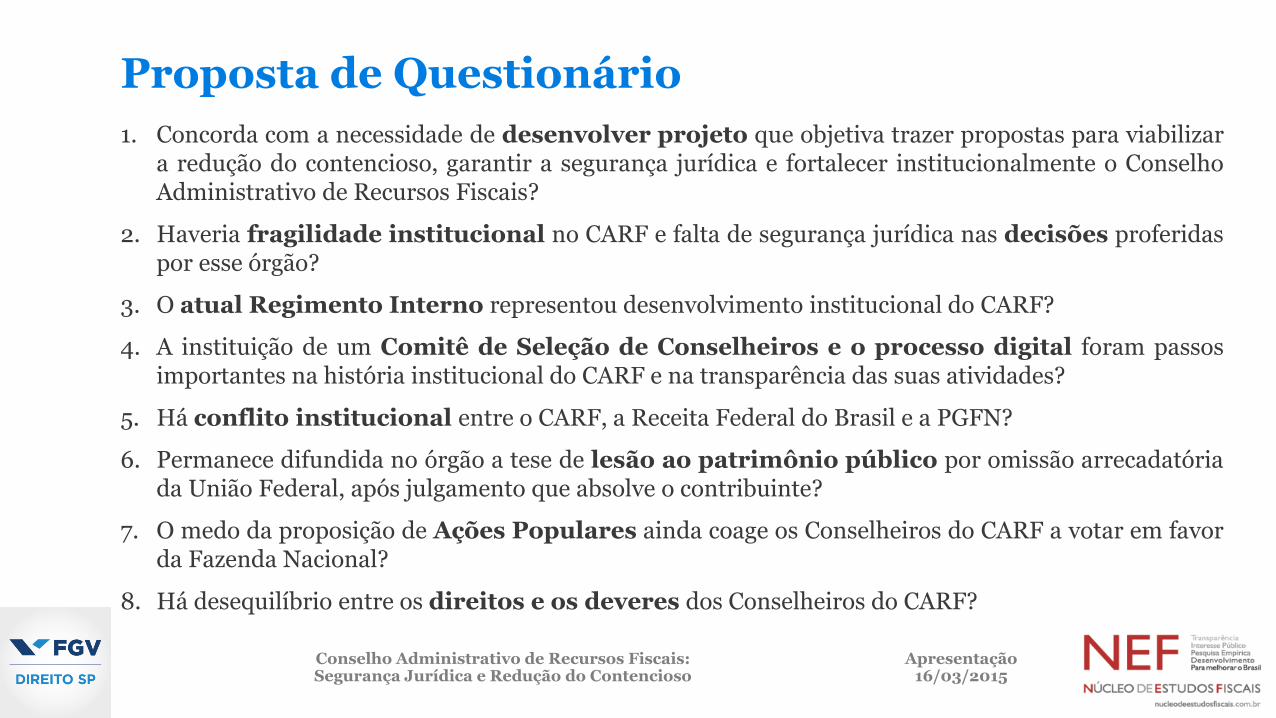

Proposta de Questionário

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

1. Concorda com a necessidade de desenvolver projeto que objetiva trazer propostas para viabilizar a redução do contencioso, garantir a segurança jurídica e fortalecer institucionalmente o Conselho Administrativo de Recursos Fiscais?

2. Haveria fragilidade institucional no CARF e falta de segurança jurídica nas decisões proferidas por esse órgão?

3. O atual Regimento Interno representou desenvolvimento institucional do CARF?

4. A instituição de um Comitê de Seleção de Conselheiros e o processo digital foram passos importantes na história institucional do CARF e na transparência das suas atividades?

5. Há conflito institucional entre o CARF, a Receita Federal do Brasil e a PGFN?

6. Permanece difundida no órgão a tese de lesão ao patrimônio público por omissão arrecadatória da União Federal, após julgamento que absolve o contribuinte?

7. O medo da proposição de Ações Populares ainda coage os Conselheiros do CARF a votar em favor da Fazenda Nacional?

8. Há desequilíbrio entre os direitos e os deveres dos Conselheiros do CARF?

Proposta de Questionário

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

9. A omissão no financiamento dos Conselheiros representa óbice ao exercício da atividade (diárias, passagens, táxi, etc)?

10. A qualidade dos Autos de Infração é um entrave ao contencioso virtuoso?

11. A utilização do SERPRO representa alguma dificuldade operacional?

12. É questionável o grau de preparo/formação dos julgadores do CARF (PGFN, RFB e Contribuintes)?

13. A falta de apoio na formalização dos trabalhos é uma dificuldade encontrada entre os Conselheiros?

14. A disparidade de remuneração entre os Conselheiros do Fisco e do contribuinte é um fator de desestímulo?

15. A questão dos "ghost writers" macula a imagem institucional do CARF?

16. As soluções de consulta, instruções normativas da RFB e outros instrumentos legislativos infra legais, atendem de forma eficiente a redução do contencioso, garantem a segurança jurídica e facilitam a atuação do CARF?

Proposta de Questionário

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

17. Há uniformidade de procedimento entre os Conselheiros, ao se aplicar o art. 62-A do Regimento Interno (sobrestamento nos casos de Recursos Repetitivos)?

18. As súmulas do CARF atendem de forma eficiente a redução do contencioso e garantem segurança jurídica?

19. Os temas de grande repercussão em termos de valores envolvidos (ex. ágio, stock options, insumos PIS/COFINS, tributação de controladas no exterior, dentre outros) são conduzidos pelos julgadores de forma a garantir segurança jurídica aos contribuintes?

20.A adoção eficiente de métodos de solução pacífica de litígios poderia reduzir o contencioso tributário e garantir mais segurança jurídica na esfera administrativa?

21. A possibilidade de acordos prévios entre fisco e contribuinte com a devida publicação e motivação dos atos pode ser considerada uma alternativa viável para reduzir o contencioso e estreitar as relações entre sujeitos tributários?

22.A arbitragem em matéria tributária poderia ser considerada uma alternativa viável para reduzir o contencioso tributário, garantir a segurança jurídica, bem como fortalecer institucionalmente o CARF?

Proposta de Questionário

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

23.O papel institucional do CARF fica comprometido em razão da possibilidade da decisão administrativa ser revisitada integralmente no Judiciário?

24.É possível considerar que há uma tendência à polarização dos julgamentos em resultados 3x3 (Fisco sempre votando em favor do Fisco e o contribuinte sempre votando em favor do Contribuinte)?

25. Há imparcialidade nos votos de qualidade?

26.Para os casos em que houve empate (3 x 3) e o voto de qualidade foi desfavorável ao contribuinte, deveria ser afastada a punição do sujeito passivo?

27. Tal medida (afastar as multas) não comprometeria o papel institucional do CARF?

28.O processo administrativo federal atinge aos padrões pretendidos de celeridade processual?

Comitê Deliberativo

Conselho Administrativo de Recursos Fiscais: Segurança Jurídica e Redução do Contencioso

Apresentação 16/03/2015

Membros E-mails Eurico Marcos Diniz de Santi [email protected]

Isaias Coelho [email protected]

Gisele Barra Bossa [email protected]; [email protected]

Guilherme Grava [email protected]

Bruno Nepomuceno [email protected]

Marcos Vinicius Neder [email protected]

Maria Teresa Martinez López [email protected]

Karem Jureidini Dias [email protected]

Susy Gomes Hoffmann [email protected]

Marcos Takata [email protected]

Luciano Amaro [email protected]

Breno F. M. Vasconcelos [email protected]

Pedro Lunardelli [email protected]

Paulo Ayres Barreto [email protected]

Nara Cristina Takeda Taga [email protected]

José Antônio Minatel [email protected]

Lucilene Prado [email protected]

Julio Oliveira [email protected]

Renato Caumo [email protected]

Luiz Roberto Peroba [email protected]

Nelson Trombini Jr [email protected]

Daniel Bellan [email protected]

Flávio de Sá Munhoz [email protected]

Lorreine Messias [email protected]