Embed Size (px)

Citation preview

"O homem corrupto é um indivíduo

fraco que perdeu as qualidades do

homem equilibrado e justo."

Fonte: - pensamento hassídico

Plano de

Prevenção de

Riscos e Perigos

de Corrupção

v 2017

Inspeção Regional das Atividades

Económica

APROVADO POR: PAULO MACHADO Data de publicação: 04-05-2017

2

3

PLANO DE PREVENÇÃO DE RISCOS E PERIGOS DE CORRUPÇÃO

Parte 1: Introdução

A Recomendação nº 1/2009, de 1 de julho, do Conselho de Prevenção da Corrupção, publicada no Diário da

Republica, 2ª Série, nº 140, de 22 de julho de 2009, estabelece que os órgãos máximos das entidades gestoras

de dinheiros, valores ou patrimónios devem dispor de planos de gestão de riscos de corrupção e infrações

conexas.

O presente plano deseja fazer uso da plenitude da Recomendação indicada.

Pretende-se que este instrumento de gestão seja dinâmico e sujeito a revisões de aperfeiçoamento, tendo em

atenção o nível de padrões de comportamento esperados, face aos riscos atuais e futuros que venham a ser

identificados.

O plano visa o estabelecimento de diretrizes sobre a prevenção de riscos de corrupção, identificando os

critérios adotados e definindo as funções e responsabilidades dos intervenientes na gestão e coordenação das

atividades da IRAE, no que toca à consolidação da uma cultura de gestão preventiva dos riscos da sua

ocorrência, visando, no essencial, reforçar a cultura generalizada de responsabilidade e vigilância, através da:

- Identificação de critérios de riscos;

- Estabelecimento de medidas para prevenir a ocorrência destes; e

- Elaboração anual de um relatório sobre a execução do plano.

4

Parte 2: Contexto Organizacional

A Inspeção Regional das Atividades Económicas é o serviço ao qual incumbe, na Região Autónoma dos Açores,

garantir o cumprimento das normas que disciplinam as atividades económicas.

A promoção e o controlo do cumprimento das disposições legais e regulamentares que disciplinam as

atividades económicas na Região Autónoma dos Açores (RAA), são os pilares fundamentais que regulam a

IRAE.

No desempenho dessas funções, esta Inspeção, goza de independência e autonomia técnica, detendo poderes

de autoridade e exercendo funções de órgão de polícia criminal.

A ação da IRAE tem por âmbito o território da Região Autónoma dos Açores através da fiscalização de todos

os locais onde se proceda a qualquer atividade industrial, comercial, agrícola, piscatória ou de prestação de

serviços (em matérias relacionadas com Saúde Pública, Segurança Alimentar, Propriedade Industrial, Práticas

Comerciais, Ambiente e Segurança), zelando pelo cumprimento de todas as normas que disciplinam o

exercício de tais atividades económicas.

Nos anos mais recentes, entre as atribuições da IRAE, a relativa à Segurança Alimentar acentuou-se, obrigando

a frequentes mudanças de metodologias de fiscalização, bem como à frequência de ações de formação, por

parte do pessoal das carreiras de inspeção.

Todavia, a vertente alimentar é apenas uma de muitas outras competências de fiscalização que incumbem à

IRAE, contando-se às centenas os diplomas legislativos diretamente relacionados com a sua atividade, nos

setores alimentar e não alimentar.

O Governo Regional dos Açores (GRA) tem, desde de 1996, apostado na melhoria do funcionamento do

mercado através da defesa da concorrência, da regulação e da promoção da defesa dos consumidores. Para o

GRA, estes são elementos centrais para a melhoria da competitividade, para as relações económicas e para a

promoção da qualidade de vida e da segurança alimentar.

5

A garantia de uma fiscalização eficaz no domínio da segurança alimentar, das práticas comerciais, da

segurança e ambiente e da propriedade intelectual e industrial, protege a boa competitividade das empresas

e do consumidor.

O consumidor, por seu lado, é também particularmente importante na promoção da competitividade das

empresas, razão pela qual importa continuar a desenvolver ações no sentido de reforçar a seu direito à

informação e garantir um sistema de defesa do consumidor eficaz, assegurado a proteção dos seus direitos e

uma resposta às suas queixas, reclamações e pedidos.

A IRAE atua de acordo com determinados valores e princípios de atuação e definidos na sua visão, missão e

valores:

Visão:

Ser um serviço de inspeção de referência ao nível da Administração Regional.

Missão:

Assegurar o cumprimento de todas as normas que disciplinam o exercício das atividades económicas, nos

setores alimentar e não alimentar.

Valores:

São os comportamentos e valores que devemos encorajar, para construir uma equipa coesa e ganhadora:

Compromisso: Considerar o consumidor e o operador económico no centre de toda a estratégia.

Credibilidade: Procurar a excelência, trabalhando com entidades de referência – a nível regional e /

ou nacional no campo da inspeção.

Imparcialidade: Pautar a sua ação pelo rigor e imparcialidade no quadro das suas competências e no

respeito pela lei.

Independência: Reger-se pelos princípios de independência, de precaução, da credibilidade,

transparência e confidencialidade.

Qualidade: Compromisso em saber fazer e fazer bem.

A IRAE desenvolve a sua atividade nas seguintes áreas de intervenção:

-Saúde Pública e Segurança Alimentar;

6

-Fiscalização Económica;

- Propriedade Industrial e Práticas Comerciais; e

- Ambiente e Segurança.

São ainda atribuições da IRAE, as seguintes tarefas:

-Emissão de pareceres técnicos e jurídicos

-Recolha e análise de dados que visem a avaliação de riscos na segurança alimentar

-Promoção de intercâmbio e da gestão de equipas multidisciplinares, em matérias das suas

competências

-Colaboração com a ASAE

-Controlo em matérias de infrações de géneros alimentícios e de alimentos para animais

-Colaboração com a Direção Geral do Consumidor

-Colaboração com a Comissão de Gestão Integrada de Pragas

-Divulgação dos resultados da atividade de fiscalização

-Investigação, instrução e decisão dos processos de contraordenação cuja competência lhe seja

legalmente imputada

-Colaboração com as autoridades judiciárias, nos termos do Código Processo Penal, procedendo à

investigação e instrução dos crimes cuja competência lhe esteja legalmente imputada

Recursos Humanos

A Inspeção Regional das Atividades Económicas, apresentou no final de 2016, a seguinte estrutura hierárquica:

7

A IRAE dispõe de 39 elementos, dos quais 26 são inspetores técnicos e superiores. O quadro diretivo é

composto por um Inspetor Regional, um Diretor de Serviços e um Chefe de Divisão. O remanescente do

quadro, resulta de uma estrutura central, disponível na sede e que garante toda a parte administrativa dos

procedimentos a adotar.

Embora tenha a sua sede em Ponta Delgada, a IRAE mantém quatro serviços de ilha, sendo que São Miguel,

Terceira e Faial possuem um inspetor com responsabilidades de coordenação designado para o efeito,

enquanto o Pico é coordenado pelo serviço do Faial.

Recursos Materiais

A IRAE dispõe de serviços de ilha onde existe um corpo inspetivo, nas ilhas de S. Miguel, Terceira, Faial e Pico.

Na ilha de S. Miguel, para além de estar presente o corpo inspetivo mais representativo, bem como toda a

estrutura de coordenação, existe um núcleo administrativo centralizado para processamento administrativo

de todo o funcionamento da IRAE, o que permite uma gestão de processos muito mais eficaz e eficiente.

Nos serviços de ilha indicados, a inspeção detém viaturas próprias para transporte das brigadas e execução

das ações inspetivas.

8

Parte 3 : Contexto Estratégico

Para além dos riscos comuns a qualquer entidade pública, designadamente os associados às áreas

administrativas e logísticas de base, a IRAE, pelas suas atribuições e competências específicas, tem que encarar

como riscos de corrupção também os de natureza específica decorrentes da própria atividade.

A garantia de uma fiscalização eficaz no domínio da segurança alimentar, das práticas comerciais, da

segurança e ambiente e da propriedade intelectual e industrial, protege a boa competitividade das empresas

e o consumidor.

O consumidor, por seu lado, é também particularmente importante na promoção da competitividade das

empresas, razão pela qual importa continuar a desenvolver ações no sentido de reforçar o seu direito à

informação e garantir um sistema nacional de defesa realmente eficaz, assegurando a proteção dos seus

direitos e uma resposta às suas queixas, reclamações e pedidos.

No contexto que se tem desenhado na Administração Regional (AR), e no cenário de elevadas restrições

orçamentais, com medidas socialmente entendidas por vezes como polémicas, é possível um

desenvolvimento da evasão às regras legais – que acarretam custos para os operadores económicos - , com a

possível anuência dos consumidores em várias situações.

Neste contexto, aumentam os riscos de aliciamento e corrupção dos colaboradores, que agravados por uma

diminuição das regalias dos trabalhadores da Administração Regional e uma exigência cada vez maior de

eficiência e produtividade, são no entanto minimizados por uma forte cultura institucional.

9

Parte 4: Identificação dos Riscos e Perigos

O presente plano aborda os riscos da organização, os quais mais afetam diretamente a credibilidade e a missão

da organização, além de, indiretamente, afetarem também, entre outros aspetos, a prossecução dos

objetivos, as parcerias com outras organizações, a boa utilização dos recursos públicos e a segurança na

organização.

Fatores do Risco:

Pode definir-se como risco o evento, situação ou circunstância futura, com probabilidade de ocorrência e

potencial consequência, positiva ou negativa, na consecução dos objetivos de uma unidade organizacional. O

perigo é a condição ou conjunto de circunstâncias, que tem o potencial de causar ou contribuir para uma

exposição relativa ao risco e que favorece sua materialização em danos.

A gestão do risco é o processo através do qual as organizações analisam metodicamente os riscos inerentes

às respetivas atividades, com o objetivo de atingirem uma vantagem sustentada em cada atividade individual

e no conjunto de todas as atividades.

Deve ser organizada e levada a cabo ao nível das atividades principais ou ao nível de funções e departamentos,

sendo o ponto central de uma boa gestão de riscos a identificação e tratamento dos mesmos.

Deste modo, a análise e o tratamento dos riscos encontram-se facilitados por uma adequada quantificação

dos objetivos. Com esta quantificação pode avaliar-se com rigor se os objetivos são ultrapassados, atingidos,

parcialmente atingidos, ou porventura não atingidos e portanto até que ponto são positiva ou negativamente

influenciados pela possível ocorrência do(s) risco(s).

A elaboração de planos de gestão de riscos, a par da existência de manuais de procedimentos, das atividades

de controlo, da divulgação da informação relevante sobre os vários tipos de riscos e respetivas medidas de

minimização, bem como do acompanhamento da eficácia destas medidas, constituem alguns dos fatores que

fazem diminuir a ocorrência dos riscos em geral e do crime de corrupção ou infrações conexas em particular.

10

O presente plano de prevenção de riscos de corrupção e infrações conexas constitui um instrumento para a

gestão do risco como suporte do planeamento estratégico, do processo de tomada de decisão e do

planeamento e execução das atividades.

Este plano obedece aos princípios da integridade institucional, da disciplina, da responsabilidade e da

transparência de atos e de decisões, inerentes à otimização dos recursos próprios da governação ética e da

gestão por objetivos.

São vários os fatores que levam a que o desenvolvimento de uma atividade comporte um maior ou menor

risco. De entre esses fatores destacam-se a qualidade da gestão, a integridade, a qualidade do sistema de

controlo interno ou a motivação do pessoal.

Os riscos de gestão, incluindo os riscos de corrupção e infrações conexas, configuram factos que envolvam

potenciais desvios no desenvolvimento da atividade, gerando impactos nos seus resultados.

A Gestão do Risco identifica e previne atempadamente as áreas e factos com potencial danoso na Organização,

através de uma metodologia assente em fases e etapas interativas.

A identificação dos riscos tem como objetivo identificar a exposição de uma organização ao elemento de

incerteza. Esta identificação exige um conhecimento profundo da organização, do mercado no qual esta

desenvolve a sua atividade, do ambiente jurídico, social, político e cultural onde está inserida, assim como o

desenvolvimento de uma sólida interpretação das suas estratégias e objetivos operacionais, incluindo os

fatores fundamentais para o seu êxito e as ameaças e oportunidades relativas à obtenção dos referidos

objetivos.

A identificação dos riscos deve ser abordada de forma metódica, de modo a garantir que todas as atividades

significativas dentro da organização foram identificadas e todos os riscos delas decorrentes definidas. Toda a

volatilidade associada relativa a estas atividades deve ser identificada e classificada por categorias.

As atividades e decisões podem ser classificadas de várias forma, entre as quais:

• Estratégicas - Relacionadas com os objetivos estratégicos da organização a longo prazo. Podem ser afetadas

por áreas como disponibilidade de capital, riscos de soberania e políticos, alterações jurídicas e

regulamentares, reputação e alteração ao meio ambiente físico.

11

• Operacionais - Relacionadas com os assuntos quotidianos com os quais a organização é confrontada quando

se esforça para atingir os seus objetivos estratégicos.

• Financeiras - Relacionadas com a gestão e controlo eficazes dos meios financeiros da organização e com os

efeitos de fatores externos como, por exemplo, disponibilidade de crédito, taxas de câmbio, movimento das

taxas de juro e outro tipo de orientações do mercado.

• Gestão do conhecimento - Relacionadas com a gestão e controlo eficazes dos recursos do conhecimento e

com a produção, proteção e comunicação destes. Esta categoria engloba fatores externos como a utilização

não autorizada ou abusiva da propriedade intelectual, as falhas de energia na zona e tecnologia competitiva.

Do lado dos fatores internos podem referir-se avarias nos sistemas ou a perda de funcionários chave.

• Conformidade - Relacionadas com temas como saúde e segurança, meio ambiente, práticas comerciais,

proteção do consumidor, proteção de dados, assuntos regulamentares e legislação laboral.

Na IRAE identificam-se as seguintes áreas com probabilidade de Risco:

-Atividade inspetiva

-Segurança de equipamentos e instrumentos

-Gestão de reclamações e denúncias

-Gestão patrimonial

- Atividade Administrativa e Financeira

Medidas de prevenção de riscos:

Uma vez identificados os riscos e perigos, cabe determinar quais as medidas a pôr em prática para que o risco

não venha a ocorrer ou seja minimizado, no caso de ser impossível evitá-lo.

As medidas preventivas do risco são de natureza diversa, destinando-se:

-Evitar o risco, eliminando a sua causa;

-Prevenir o risco, procurando minimizar a probabilidade de ocorrência do risco ou do seu impacto

negativo;

-Aceitar o risco e os seus efeitos; e

-Transferir o risco para terceiros.

O tratamento dos riscos pode gerar riscos secundários e implicar custos adicionais em termos de tempo e

desempenho, devendo, por isso, ponderar-se a modalidade de resposta adequada.

12

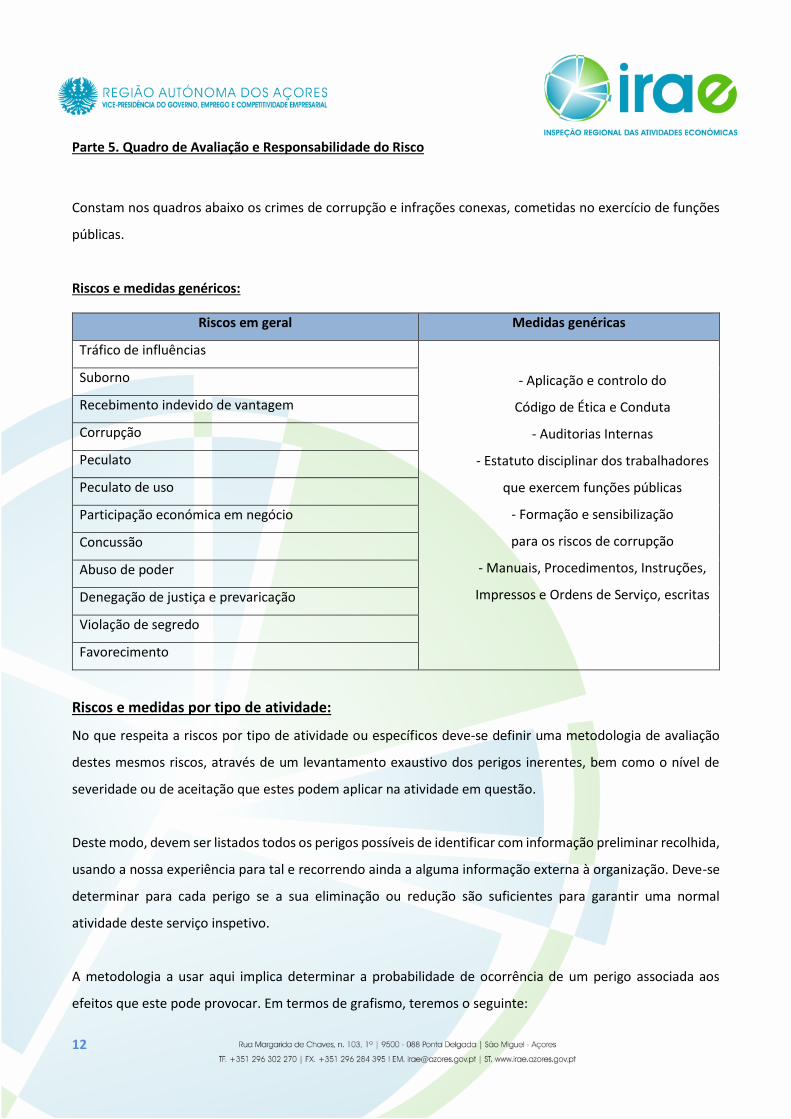

Parte 5. Quadro de Avaliação e Responsabilidade do Risco

Constam nos quadros abaixo os crimes de corrupção e infrações conexas, cometidas no exercício de funções

públicas.

Riscos e medidas genéricos:

Riscos em geral Medidas genéricas

Tráfico de influências

- Aplicação e controlo do

Código de Ética e Conduta

- Auditorias Internas

- Estatuto disciplinar dos trabalhadores

que exercem funções públicas

- Formação e sensibilização

para os riscos de corrupção

- Manuais, Procedimentos, Instruções,

Impressos e Ordens de Serviço, escritas

Suborno

Recebimento indevido de vantagem

Corrupção

Peculato

Peculato de uso

Participação económica em negócio

Concussão

Abuso de poder

Denegação de justiça e prevaricação

Violação de segredo

Favorecimento

Riscos e medidas por tipo de atividade:

No que respeita a riscos por tipo de atividade ou específicos deve-se definir uma metodologia de avaliação

destes mesmos riscos, através de um levantamento exaustivo dos perigos inerentes, bem como o nível de

severidade ou de aceitação que estes podem aplicar na atividade em questão.

Deste modo, devem ser listados todos os perigos possíveis de identificar com informação preliminar recolhida,

usando a nossa experiência para tal e recorrendo ainda a alguma informação externa à organização. Deve-se

determinar para cada perigo se a sua eliminação ou redução são suficientes para garantir uma normal

atividade deste serviço inspetivo.

A metodologia a usar aqui implica determinar a probabilidade de ocorrência de um perigo associada aos

efeitos que este pode provocar. Em termos de grafismo, teremos o seguinte:

13

Probabilidade de ocorrência

Critério Frequência Índice

Remota Nunca aconteceu 1

Baixa Aconteceu 1 a 5 vezes nos últimos 5 anos 2

Moderada Aconteceu entre 1 a 5 vezes no último ano 3

Alta Aconteceu entre 5 e 10 vezes no último ano 4

Muito Alta Aconteceu mais do que 10 no último ano 5

Severidade: efeitos adversos

Critério Índice

Não causa efeito percetível 1

Não causa dano significativo 2

Causa algum dano 3

Causa dano significativo 4

Causa dano grave 5

Para determinar uma avaliação de riscos importa agora cruzar estes dois conceitos (probabilidade x

severidade), obtendo-se um nível de significância de risco, o que se traduz numa matriz de avaliação de

perigos, conforme abaixo se demonstra:

Probabilidade

1 2 3 4 5

Seve

rid

ade

1 1 2 3 4 5

2 2 4 6 8 10

3 3 6 9 12 15

4 4 8 12 16 20

5 5 10 15 20 25

Os riscos associados à cor encarnada são de prioridade máxima de tratamento, seguindo-se a cor amarela.

Para todos os riscos situados na zona amarela e vermelha, importa tomar medidas corretivas (em plano de

14

ação) que garantam a redução ou a eliminação do risco identificado de acordo com a seguinte tabela de

significância:

Medidas preventivas Significância

-Evitar o risco, eliminando a sua causa; ≥ 15

-Prevenir o risco, procurando minimizar a probabilidade de ocorrência do

risco ou do seu impacto negativo;

> 6 e < 15

-Aceitar o risco e os seus efeitos ≥ 1 e ≤ 6

-Transferir o risco para terceiros. Não aplicável

A seguir identificam-se os principais riscos, por área de atividade da IRAE:

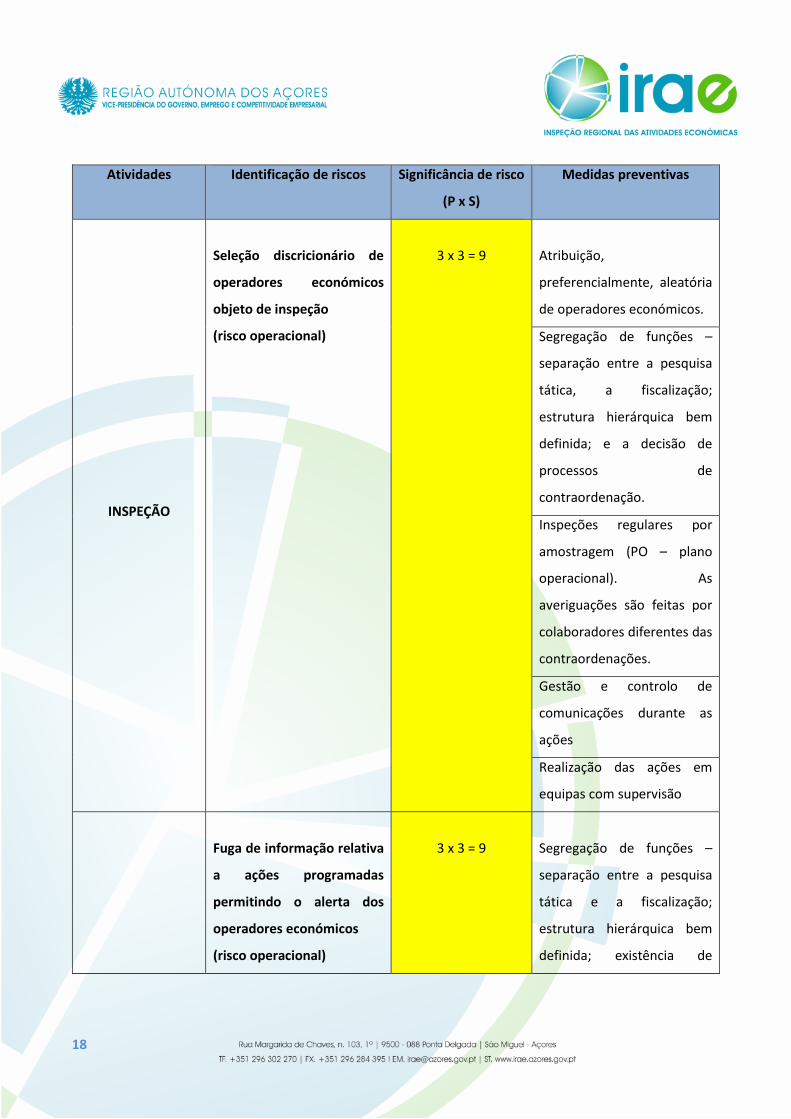

Atividades Identificação de riscos

INSPEÇÃO

Seleção discricionário de operadores económicos objeto de inspeção

Fuga de informação relativa a ações programadas permitindo o alerta dos operadores económicos

Violação de segredo, quebra de confidencialidade ou utilização indevida de informações sigilosas

Irregularidades nos autos quanto à notícia de infrações, ou anulações das mesmas, para obtenção de vantagem indevida e/ou favorecimento ou prejuízo de terceiros – denegação de justiça, favorecimento, corrupção.

Irregularidades em apreensões para obtenção de vantagem indevida e/ou favorecimento ou prejuízo de terceiros

Ausência de, ou irregularidades e deficiências de instrução ou de distribuição de processos para obtenção de vantagem indevida e/ou favorecimento ou prejuízo de terceiros

Propostas de decisão não isentas para obtenção de vantagem indevida e/ou favorecimento ou prejuízo de terceiros

Arquivamento de processos de contraordenação para obtenção de vantagem indevida e/ou favorecimento ou prejuízo de terceiros

Conflitos de interesses / incompatibilidades

15

Alteração de dados informáticos para obtenção de vantagem indevida e/ou favorecimento ou prejuízo de terceiros

Atividades Identificação de riscos

GESTÃO DA RECLAMAÇÕES

Alteração do curso normal para obtenção de vantagem indevida e/ou favorecimento ou prejuízo de terceiros

Violação de segredo, quebra de confidencialidade ou utilização indevida de informações sigilosas para obtenção de vantagem indevida e/ou favorecimento ou prejuízo de terceiros

Atividades Identificação de riscos

EQUIPAMENTOS E INSTRUMENTOS Manipulação de equipamentos e instrumentos

suporte à ação inspetiva, com vista à obtenção de

determinados resultados

Atividades Identificação de perigos

Gestão Patrimonial Uso indevido de viaturas

Desvio de material /existências e equipamentos

Atividade Identificação de perigos

ADMINISTRATIVA E FINANCEIRA Uso do fundo maneio

16

Parte 6: Avaliação e Recomendações conexas ao Plano

O plano de Riscos de Gestão é um instrumento dinâmico, carecendo de acompanhamento a sua execução,

com vista a aferir a sua efetividade, utilidade, eficácia e eventual correção das medidas propostas.

Deve ser efetuado um relatório anual (anexo ao relatório de atividades da IRAE), relativo à execução do plano,

de forma a assegurar o acompanhamento da implementação do plano.

O relatório deve contemplar não só eventuais ocorrências relativas a práticas de corrupção ou de infrações

conexas, como também a identificação de riscos não previstos e as medidas de prevenção adequadas.

Bibliografia

I. Recomendação n.º 1/2009, de 1 de julho, Conselho de Prevenção da Corrupção

II. Recomendação n.º 1/2010, de 7 de abril, Conselho de Prevenção da Corrupção

III. Recomendação n.º 3/2015, de 1 de julho, Conselho de Prevenção da Corrupção

IV. Norma de Gestão de Riscos da Ferma:2003 – Federation of European Risk Association

17

ANEXO Riscos e Medidas Preventivas

18

Atividades Identificação de riscos Significância de risco

(P x S)

Medidas preventivas

INSPEÇÃO

Seleção discricionário de

operadores económicos

objeto de inspeção

(risco operacional)

3 x 3 = 9

Atribuição,

preferencialmente, aleatória

de operadores económicos.

Segregação de funções –

separação entre a pesquisa

tática, a fiscalização;

estrutura hierárquica bem

definida; e a decisão de

processos de

contraordenação.

Inspeções regulares por

amostragem (PO – plano

operacional). As

averiguações são feitas por

colaboradores diferentes das

contraordenações.

Gestão e controlo de

comunicações durante as

ações

Realização das ações em

equipas com supervisão

Fuga de informação relativa

a ações programadas

permitindo o alerta dos

operadores económicos

(risco operacional)

3 x 3 = 9

Segregação de funções –

separação entre a pesquisa

tática e a fiscalização;

estrutura hierárquica bem

definida; existência de

19

INSPEÇÃO

diferentes perfis de acesso à

informação

Gestão e controlo de

comunicação durante as

ações

Acompanhamento de ações

inspetivas pelas chefias

Realização das ações em

equipa com supervisão

Existência e manutenção de

registos relativos a

procedimentos inspetivos

Violação de segredo, quebra

de confidencialidade ou

utilização indevida de

informações sigilosas

(risco conformidade)

3 x 4 = 12

Segregação de funções –

existência de diferentes

perfis de acesso à informação

Registo de acessos ao

sistema informático e

movimentos no mesmo

Restrições físicas de acesso a

documentos e instalações

Irregularidades nos autos

quanto à notícia de

infrações, ou anulações das

mesmas, para obtenção de

vantagem indevida e/ou

favorecimento ou prejuízo

de terceiros – denegação de

justiça, favorecimento,

corrupção.

(risco conformidade)

2 x 5 = 10

Realização das ações em

equipa com supervisão

Rotatividade dos inspetores

nas suas funções (3 em 3

anos)

Acompanhamento de ações

inspetivas pelas chefias

Inspeção

Padronização dos

documentos mais relevantes

(sistema de gestão pela

20

Qualidade, certificado de

acordo com a Norma NP EN

ISO 9001:2008)

Inspeções regulares por

amostragem e atribuídos de

forma aleatória

Existência e manutenção de

registos relativos a

procedimentos inspetivos

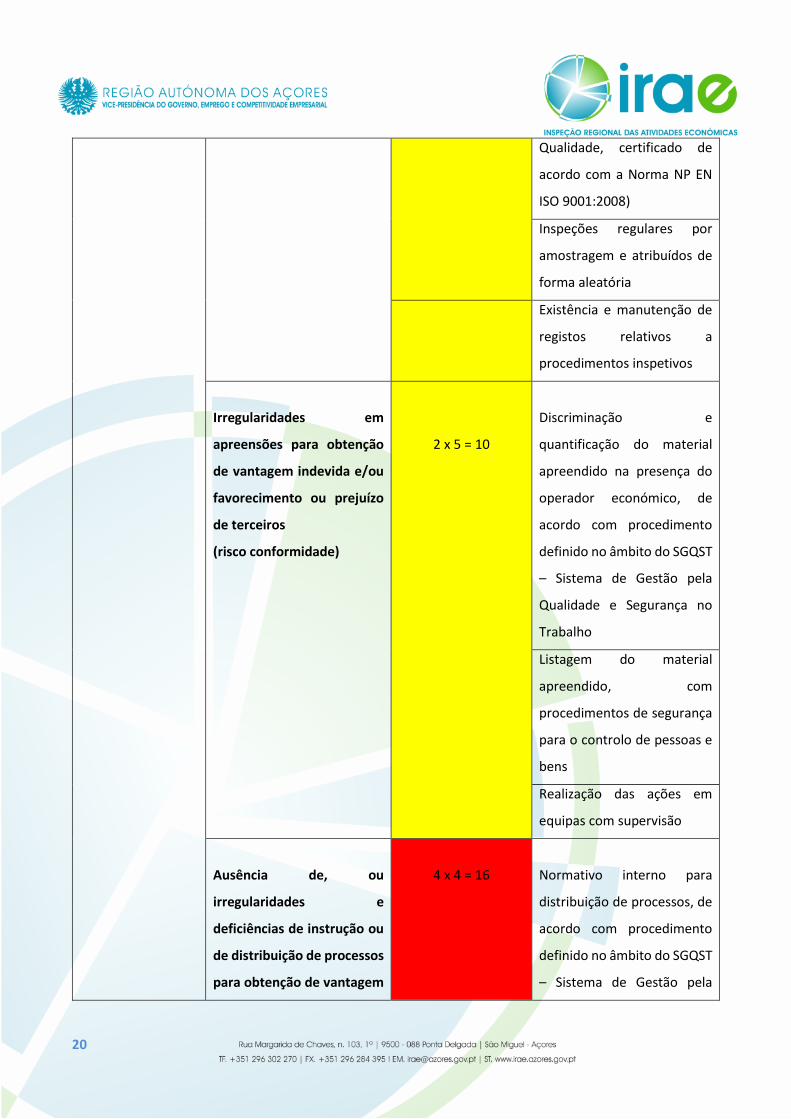

Irregularidades em

apreensões para obtenção

de vantagem indevida e/ou

favorecimento ou prejuízo

de terceiros

(risco conformidade)

2 x 5 = 10

Discriminação e

quantificação do material

apreendido na presença do

operador económico, de

acordo com procedimento

definido no âmbito do SGQST

– Sistema de Gestão pela

Qualidade e Segurança no

Trabalho

Listagem do material

apreendido, com

procedimentos de segurança

para o controlo de pessoas e

bens

Realização das ações em

equipas com supervisão

Ausência de, ou

irregularidades e

deficiências de instrução ou

de distribuição de processos

para obtenção de vantagem

4 x 4 = 16

Normativo interno para

distribuição de processos, de

acordo com procedimento

definido no âmbito do SGQST

– Sistema de Gestão pela

21

indevida e/ou

favorecimento ou prejuízo

de terceiros

(risco conformidade)

Qualidade e Segurança no

Trabalho

Inspeção

Controlo permanente dos

processos e sua tramitação

através do sistema

informático de gestão de

processos

Contato regular entre

inspetores e chefias para

análise dos processos

Controlo hierárquico do

processo finda a instrução,

de acordo com

procedimento definido no

âmbito do SGQST – Sistema

de Gestão pela Qualidade e

Segurança no Trabalho

Segregação de funções de

fiscalização e instrução, de

acordo com procedimento

definido no âmbito do SGQST

– Sistema de Gestão pela

Qualidade e Segurança no

Trabalho

Padronização dos

documentos mais relevantes,

de acordo com

procedimento definido no

âmbito do SGQST – Sistema

de Gestão pela Qualidade e

Segurança no Trabalho

22

Existência e manutenção de

registos relativos a

procedimentos inspetivos.

Inspeção

Propostas de decisão não

isentas para obtenção de

vantagem indevida e/ou

favorecimento ou prejuízo

de terceiros

(risco conformidade)

2 x 3 = 6

Exigências padronizadas de

fundamentação

Controlo e validação

hierárquica da proposta de

decisão

Arquivamento de processos

de contraordenação para

obtenção de vantagem

indevida e/ou

favorecimento ou prejuízo

de terceiros

(risco conformidade)

2 x 3 = 6

Exigências padronizadas de

fundamentação

Conflitos de interesses /

incompatibilidades

(risco operacional)

3 x 4 = 12

Indicação de impedimento e

obrigatoriedade de pedido

de escusa sempre que se

possa verificar conflito de

interesses em ato inspetivo,

na instrução de processos ou

no planeamento

Alteração de dados

informáticos para obtenção

de vantagem indevida e/ou

favorecimento ou prejuízo

de terceiros

(risco operacional)

2 x 5 = 10

Registo de acessos ao

sistema informático e dos

movimentos no mesmo

23

Atividades Identificação de riscos Significância de risco

(P x S)

Medidas preventivas

GESTÃO DA

RECLAMAÇÕES

Alteração do curso normal

para obtenção de vantagem

indevida e/ou favorecimento

ou prejuízo de terceiros

(risco conformidade)

2 x 5 = 10

Controlo hierarquizado,

sistemático e informatizado,

de acordo com

procedimento definido no

âmbito do SGQST – Sistema

de Gestão pela Qualidade e

Segurança no Trabalho

Registo de acesso ao sistema

informático e dos

movimentos no mesmo

Violação de segredo, quebra

de confidencialidade ou

utilização indevida de

informações sigilosas para

obtenção de vantagem

indevida e/ou favorecimento

ou prejuízo de terceiros

(risco conformidade)

2 x 5 = 10

Controlo hierarquizado,

sistemático e informatizado

Registo de acesso ao sistema

informático e dos

movimentos no mesmo

Atividades Identificação de riscos Significância de risco

(P x S)

Medidas preventivas

EQUIPAMENTOS E

INSTRUMENTOS

Manipulação de

equipamentos e

instrumentos suporte à

ação inspetiva, com vista à

2 x 3 = 6

Sistema de controlo de

atribuição dos equipamentos

e regular inventariação.

Garantir ainda a calibração

oficial dos equipamentos

24

obtenção de determinados

resultados

(risco operacional)

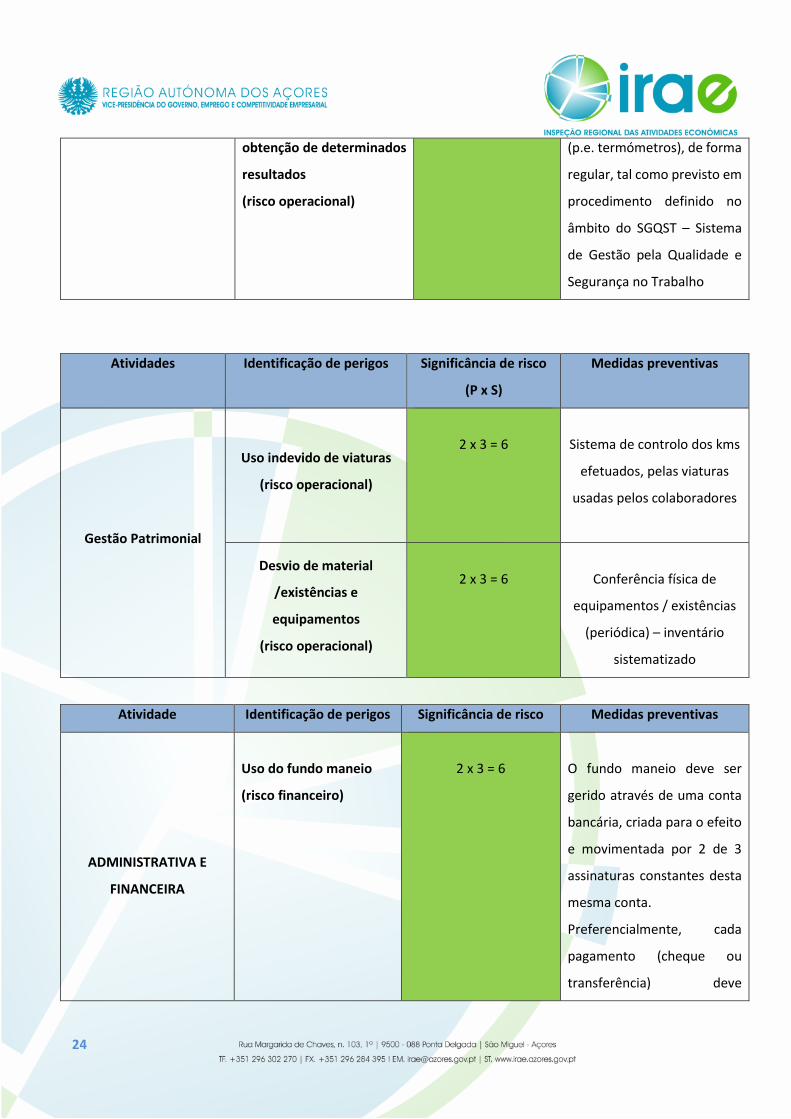

(p.e. termómetros), de forma

regular, tal como previsto em

procedimento definido no

âmbito do SGQST – Sistema

de Gestão pela Qualidade e

Segurança no Trabalho

Atividades Identificação de perigos Significância de risco

(P x S)

Medidas preventivas

Gestão Patrimonial

Uso indevido de viaturas

(risco operacional)

2 x 3 = 6

Sistema de controlo dos kms

efetuados, pelas viaturas

usadas pelos colaboradores

Desvio de material

/existências e

equipamentos

(risco operacional)

2 x 3 = 6

Conferência física de

equipamentos / existências

(periódica) – inventário

sistematizado

Atividade Identificação de perigos Significância de risco Medidas preventivas

ADMINISTRATIVA E

FINANCEIRA

Uso do fundo maneio

(risco financeiro)

2 x 3 = 6

O fundo maneio deve ser

gerido através de uma conta

bancária, criada para o efeito

e movimentada por 2 de 3

assinaturas constantes desta

mesma conta.

Preferencialmente, cada

pagamento (cheque ou

transferência) deve

25

corresponder a uma despesa

ou a um conjunto de

despesas relacionadas, mas

pagas a uma única entidade.

Deve ser efetuada de forma

regular (trimestral) a

conciliação bancária e uma

ata de apuramento do fundo

maneio e que vai ser assinada

pelas mesmas 3 pessoas

designadas para a

movimentação de conta

bancária.

Pode ser criado um pequeno

fundo maneio, em dinheiro e

de valor não superior a 200

eur, para pequenas despesas

e devidamente autorizado

pelo Inspetor Regional.