Embed Size (px)

Citation preview

SENADO FEDERAL Consultoria de Orçamentos, Fiscalização e Controle - CONORF

LLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLL

PLANOS E ORÇAMENTOS PÚBLICOS: Conceitos, Elementos Básicos e Resumo dos Projetos de Leis do Plano Plurianual/2000-2003 e do Orçamento/2002

LLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLL

Brasília, março de 2.002.

Í N D I C E APRESENTAÇÃO ..............................................................................3 I - O ORÇAMENTO PÚBLICO..........................................................4 II – O MODELO ORÇAMENTÁRIO DA CONSTITUIÇÃO DE 1988.......................................................................................................5 III – O PROCESSO DE ELABORAÇÃO DO ORÇAMENTO ANUAL E DO PLANO PLURIANUAL ............................................9 IV – O PPA PARA O PERÍODO 2000 - 2003 ................................14 V –ORÇAMENTO PARA O EXERCÍCIO DE 2002......................17

V.1- AS RECEITAS.......................................................................18 V.2 - AS DESPESAS.....................................................................19

V.2.1 – DESPESA POR ÓRGÃO (CLASSIFICAÇÃO INSTITUCIONAL).....................................................................20 V.2.2 - DESPESA POR FUNÇÃO ......................................20 V.2.3 – DESPESA POR PROGRAMAS............................21 V.2.4 –DESPESA POR CATEGORIA ECONÔMICA E POR NATUREZA ....................................................................22

VI - O ORÇAMENTO DE INVESTIMENTO DAS EMPRESAS ESTATAIS..........................................................................................24 VII - AS AGÊNCIAS OFICIAIS DE FOMENTO...........................24 VIII - RESULTADO ORÇAMENTÁRIO........................................24 IX – RESULTADOS PRIMÁRIO E OPERACIONAL..................25 XI - GLOSSÁRIO DE TERMOS ORÇAMENTÁRIOS .................30 XI – OBRAS CONSULTADAS:.......................................................36

3

APRESENTAÇÃO

Esta cartilha é uma iniciativa da CONORF e tem por objetivo trazer o orçamento público – e o universo que o cerca – para perto de todos aqueles que, por dever de ofício ou interesse intelectual, desejem familiarizar-se neste tema. Por essa razão, e tanto quanto possível, procuramos seguir uma linguagem simples e direta, com um mínimo de termos técnicos, apresentando os principais conceitos e as diversas etapas que compõem o chamado “processo orçamentário da União”. Ao final, apresentamos também um glossário de termos técnicos para auxiliar a leitura. Como exemplos práticos, enfocamos os principais aspectos dos Projetos de Leis do Plano Plurianual 2000/2003 e do Orçamento da União para 2002. Esperamos que a leitura deste texto seja proveitosa e, ao mesmo tempo, agradecemos as sugestões e críticas que possam contribuir para o seu aperfeiçoamento. José Rui Gonçalves Rosa 1 Consultor-Geral

(Email:[email protected]).

1 Trabalharam neste documento os Consultores de Orçamentos do Senado Federal José Rui Gonçalves Rosa, Ana Cláudia Castro Silva Borges, Joaquim Ornelas Neto, Orlando Neto, Luiz Gonçalves de Lima Filho e Ilvo Debus (aposentado). A revisão ortográfica foi feita por Maria Espedita. Os gráficos foram gentilmente cedidos por Eugênio Greggianin, Diretor da Consultoria de Orçamentos da Câmara dos Deputados.

4

I - O ORÇAMENTO PÚBLICO

Todos nós, muitas vezes sem percebermos, elaboramos em algum período de nossas vidas um orçamento pessoal. Levantamos, um a um, nossos desejos de gastos com vestuário, alimentação, habitação, saúde, diversão etc., e somamos os respectivos valores. Ao mesmo tempo, somamos a renda que esperamos receber com salário, rendimentos financeiros, dividendos, etc. e confrontamos o total apurado com a nossa estimativa de gastos.

Como um dos problemas básicos da sociedade

consiste na limitação dos recursos frente às suas necessidades, é bem possível que o nosso desejo de realizar despesas seja superior às receitas que esperamos receber. Por essa razão, devemos estabelecer um planejamento de gastos, onde elegemos as despesas prioritárias, ou seja, aquelas mais importantes, deixando de lado, ou para outra oportunidade, as que não consideramos tão essenciais.

No caso do setor governamental, esse planejamento é

consubstanciado em lei e recebe o nome de orçamento público. Nessa lei são listadas, para um determinado exercício, todas as despesas eleitas como prioritárias pelos Poderes da República, bem como as estimativas das receitas previstas para serem arrecadadas e que custearão aqueles gastos.

Como exemplos de despesas públicas, podemos citar os gastos com a manutenção dos órgãos (ministérios, autarquias etc.), com o sistema de saúde, com a educação, com os investimentos, com o pagamento de juros e amortização da dívida pública. Como exemplos de receitas, temos aquelas originadas dos tributos cobrados das pessoas e das empresas, da exploração do patrimônio, da prestação de serviços etc. e aquelas que envolvem a tomada de recursos de terceiros (empréstimos ou operações de créditos) e as derivadas da venda de ativos governamentais.

O orçamento público juridicamente materializa-se

numa lei ordinária, de validade anual, que exprime, em termos financeiros e técnicos, as decisões políticas na alocação dos recursos públicos, estabelecendo as ações e programas prioritários para atender às demandas da sociedade.

Além de permitir o controle das finanças públicas,

evitando que sejam realizados gastos não previstos, o orçamento público atua como instrumento da programação de trabalho do governo como um todo, e de cada um de seus órgãos em particular.

O orçamento público, e bem dizendo, as despesas e

as receitas nele contidas, afeta de várias maneiras a vida dos cidadãos.

Do lado das despesas, verificamos que, dependendo

do tipo de gasto, pode-se estar beneficiando mais um segmento social do que outro. Por exemplo, os gastos com a saúde atendem mais às camadas sociais de menor poder

5

aquisitivo do que às mais bem remuneradas, que contam com planos de saúde particulares. O mesmo pode-se dizer da educação pública fundamental.

Do lado das receitas, como elas advêm principalmente

de tributos e contribuições, podem exigir maior esforço fiscal de uma classe social do que de outra. Por exemplo, o imposto de renda da pessoa física, ao isentar da tributação os indivíduos com renda mensal de até R$ 1.058,00, enquanto tributa os demais com taxa de até 27,5% sobre a renda adicional recebida além desse limite, desonera cerca de 80% dos trabalhadores assalariados dessa incidência.

Esses pequenos exemplos ressaltam a importância da

participação ativa de todos os cidadãos no processo de elaboração orçamentária, pois é nele que são definidas as prioridades de gastos e a fonte dos recursos extraídos da sociedade que os financiam.

II - O MODELO ORÇAMENTÁRIO DA CONSTITUIÇÃO DE 1988: o Plano Plurianual, as Diretrizes Orçamentárias e o Orçamento Anual

O texto constitucional promulgado em 1988 trouxe inovações significativas na sistemática de elaboração e de apreciação dos instrumentos que compõem o chamado “modelo orçamentário”.

O principal arcabouço legal do processo de

planejamento e de orçamento está inscrito nos arts. 165 a

169 da Constituição Federal2 e tem como expoente formal três documentos interdependentes, a saber: a Lei do Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA).

A preocupação central dos Constituintes de 88, ao aprovar essas normas, foi a de vincular os processos de planejamento e de orçamento. Desse modo, foi determinado no art. 165, § 4º, da CF, que “...Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional”. Adicionalmente, o § 1º do art. 167, estabelece que “...Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a sua inclusão, sob pena de crime de responsabilidade”.

A Lei do Plano Plurianual é uma lei ordinária, editada

a cada quatro anos e, segundo dispõe o § 1º do art. 165 do texto constitucional, “...estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada”.

A elaboração do projeto de lei do PPA inicia-se no Poder Executivo, sendo coordenado pela Secretaria de 2 Há ainda os arts. 145 a 162, que tratam do Sistema Tributário Nacional, e os arts. 163 e 164, que tratam das finanças públicas, e que têm fortes reflexos sobre a elaboração dos orçamentos.

6

Planejamento e Investimentos Estratégicos do Ministério do Planejamento, Orçamento e Gestão (SPI/MPO).

Esse projeto deve ser enviado ao Congresso Nacional

até 31 de agosto do primeiro ano de cada mandato presidencial e tem validade para um período de quatro exercícios financeiros. A sua execução inicia-se no segundo ano do mandato presidencial e encerra-se no primeiro ano do mandato presidencial subseqüente.

O PPA veio substituir o antigo Orçamento Plurianual

de Investimentos. Comparativamente ao seu antecessor, que abrangia apenas três exercícios, o PPA apresenta, além do valor das despesas de capital (construção de edificações públicas, estradas, etc.), também as metas físicas a serem atingidas por tipo de programa e ação, bem como lista as despesas de duração continuada (e.g. benefícios previdenciários), condicionando toda a programação do orçamento ao planejamento de longo prazo.

A Lei de Diretrizes Orçamentárias (LDO), por sua

vez, é uma lei ordinária com validade apenas para um exercício. De acordo com o § 2º do art. 165 do texto constitucional, a LDO “compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações da legislação tributária e estabelecerá a política de aplicação das agências financeiras de fomento”.

Estabelece, assim, de forma antecipada, as diretrizes, as prioridades de gastos e as normas e parâmetros que devem orientar a elaboração do projeto de lei orçamentária para o exercício seguinte (e.g., lista de projetos prioritários, normas sobre convênios, fixação das metas de resultado primário, relação dos riscos fiscais).

As prioridades e metas definidas pela LDO para os

programas e ações são apresentadas em anexo ao texto legal, constituindo-se num detalhamento anual de metas estabelecidas no PPA e que foram selecionadas para constar do projeto de lei orçamentária de cada exercício.

Com o advento da Lei de Responsabilidade Fiscal

(LRF), a LDO passou também a conter dois Anexos de extrema importância para orientar o Governo e a sociedade sobre a condução da política fiscal. Trata-se do Anexo de Metas Fiscais, onde são estabelecidos os resultados primários esperados para os próximos exercícios, e que dão uma dimensão da austeridade dessa política, e o Anexo de Riscos Fiscais, onde são elencados os chamados passivos contingentes, ou seja, aquelas dívidas que ainda não estão contabilizadas como tal, mas que, por decisão judicial poderão vir a aumentar a dívida pública.

A elaboração do projeto da LDO inicia-se no Poder

Executivo e o projeto é encaminhado até 15 de abril de cada ano ao Congresso Nacional, devendo por este ser aprovado até 30 de junho, sob pena de não se interromper o primeiro período da sessão legislativa.

7

No Poder Executivo, o órgão que coordena a elaboração desse projeto da LDO é a Secretaria de Orçamento Federal (SOF) do Ministério de Orçamento e Gestão (MPO). A Secretaria do Tesouro Nacional (STN) do Ministério da Fazenda (MF) também colabora na feitura desse documento, principalmente nas questões relacionadas à dívida mobiliária federal e às normas sobre execução orçamentária.

Cabe apontar que as normas de direito financeiro,

baixadas pela Lei n.º 4.320, de 1964, são ainda as que estabelecem as regras básicas de elaboração, execução e controle dos planos e orçamentos. Porém, face, principalmente, aos novos comandos orçamentários introduzidos pela Constituição de 88, essa lei ficou desatualizada. Isso posto, e diante da ausência da lei complementar prevista no § 9.º do art. 165 da CF, que viria a substituir a referida lei, a LDO tem exercido também o papel de suprir as lacunas e imperfeições legais sobre a matéria e atuado de forma a compatibilizar as normas infra-constitucionais com as disposições contidas no texto da Lei Maior.

A Lei Orçamentária Anual (LOA) é igualmente uma

lei ordinária com validade para cada exercício fiscal.3 Consoante o § 5.º do art. 165 da Constituição, essa lei deve conter três orçamentos: o orçamento fiscal, o orçamento da seguridade social e o orçamento de investimento das empresas estatais.

3 A possibilidade de inscrição de empenhos de despesas como restos a pagar num exercício seguinte estende um pouco a validade dessa lei.

Os dois primeiros envolvem toda a programação de

gastos dos Poderes da União, seus fundos, autarquias e fundações. Em suma, abrangem toda a administração pública, direta e indireta. O orçamento de investimentos das empresas estatais contém a previsão de investimentos das entidades em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

Os orçamentos fiscal e da seguridade social listam

todos os gastos da União, como, por exemplo, os destinados à manutenção da máquina pública, os desembolsos com saúde, educação, defesa, estradas, portos, benefícios previdenciários, folha de pessoal, juros da dívida etc., bem como todas as receitas que são esperadas para serem arrecadadas.

O projeto de lei orçamentária deve ser enviado ao Congresso Nacional até 31 de agosto de cada ano, e devolvido para sanção até o encerramento da sessão legislativa. Sua elaboração é coordenada pela Secretaria de Orçamento Federal do Ministério de Planejamento e Orçamento e Gestão (SOF/MPO) que prepara a minuta da Mensagem Presidencial e encaminha a proposta ao Congresso Nacional.

Pela análise conjunta desses três instrumentos,

depreende-se que a concepção do processo de planejamento e orçamento no Brasil confere ao PPA, à LDO e à LOA uma atuação integrada, que pode ser assim resumida: o PPA estabelece o planejamento de longo prazo, por meio dos programas e ações de governo, enquanto a

8

LOA fixa o planejamento de curto prazo, ou seja, materializa anualmente as ações e programas a serem executados por meio de projetos, atividades e operações especiais. À LDO, por sua vez, cabe o papel de estabelecer a ligação entre esses dois instrumentos, destacando do PPA os investimentos e gastos prioritários que deverão compor a LOA, e definir as regras e normas que orientam a elaboração da lei orçamentária que irá vigorar no exercício seguinte ao da edição da LDO.

O diagrama a seguir ilustra o inter-relacionamento

entre os diversos instrumentos legais que compõem o ordenamento jurídico dos planos e orçamentos.

CONSTITUIÇÃO FEDERAL 1988 - SISTEMAPLANEJAMENTO-ORÇAMENTO

CONSTITUIÇÃO FEDERAL 1988 - SISTEMAPLANEJAMENTO-ORÇAMENTO

LEI COMPLEMENTAR DAS FINANÇAS PÚBLICAS

PLANO PLURIANUAL - PPA

LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO

LEI ORÇAMENTÁRIA ANUAL

ORÇAMENTO DEINVESTIMENTO

ORÇAMENTOFISCAL

ORÇAMENTO DASEGURIDADE

ELAB. AOFF/eEZSH

9

III - O PROCESSO DE ELABORAÇÃO DO ORÇAMENTO ANUAL E DO PLANO PLURIANUAL

O processo de elaboração do orçamento público

federal começa no Poder Executivo, com a expedição das regras gerais pela Secretaria de Orçamento Federal (SOF). O diagrama a seguir ilustra esse trâmite.

PROJETO DE LEI ORÇAMENTÁRIAELABORAÇÃO E APRECIAÇÃO

MINISTÉRIOS

(ÓRGÃOS

SETORIAIS)

MOG(SOF)

CONGRESSO NACIONAL

COMISSÃO

MISTA

ORÇAMENTO

S U B C O M I S S Õ E S

PRESREP

A partir disso, os órgãos setoriais (Ministérios da

Educação, Saúde, Agricultura etc.), fazem o levantamento

das necessidades de gastos das áreas que compõem cada ministério e apresentam suas propostas à SOF, à qual compete compatibilizar as expectativas de gastos com o nível de receita que o governo espera arrecadar da sociedade. Os Poderes Legislativo e Judiciário também elaboram suas propostas, dentro dos parâmetros fixados pela LDO, e enviam-nas à SOF para que sejam integradas ao projeto de lei do orçamento.

Não é tarefa fácil para a SOF definir os “grandes

números” do orçamento. Embora a lei orçamentária deva ser contabilmente equilibrada, com receitas esperadas iguais às despesas fixadas4, por trás dessa estrutura estão parâmetros que afetam a sociedade como um todo.

A meta de inflação, a taxa média de juros, a taxa

média de câmbio, a evolução da massa salarial, a expectativa de crescimento real do PIB, o montante do refinanciamento da dívida, o resultado primário desejado, entre outros, são parâmetros decisivos para a apresentação da proposta orçamentária. Os cinco primeiros são estabelecidos pela Secretaria de Política Econômica do Ministério da Fazenda e repassados à Secretaria da Receita Federal, para fazer as previsões de receitas, e à SOF, para fixar alguns itens de receita.

4 Contabilmente o orçamento está sempre equilibrado, pois se as receitas esperadas forem inferiores às despesas fixadas, e o governo resolver não cortar gastos, a diferença deve ser coberta por operações de crédito que, por lei, devem também constar do orçamento.

10

Em regra, procura-se fixar a despesa dentro do montante esperado da receita. Porém, há situações que, a despeito da priorização de gastos, as intenções de despesas não podem ser mais comprimidas e o orçamento é elaborado prevendo deficit (despesas fixadas maiores que as receitas que se espera arrecadar).

Nesses casos, para financiar o excesso de gasto, o

governo recorre a operações de crédito ou empréstimos junto à iniciativa privada nacional ou a entidades estrangeiras. Esses empréstimos também devem estar previstos na lei orçamentária, para contrabalançar o excesso de despesa. Por essa razão é que dizemos que o orçamento é sempre contabilmente equilibrado.

Cabe aqui uma pequena digressão. Quando a inflação

era elevada, havia pouco controle sobre a real viabilidade financeira de execução da programação de despesas fixadas nas leis orçamentárias. Com os preços em evolução crescente, podia-se praticamente fixar qualquer valor de gasto que a inflação “dava um jeito”, ao corroer o valor real das dotações orçamentárias5. As despesas eram executadas nominalmente e, assim, era transmitida a falsa sensação de que a programação de gastos inicialmente aprovada era factível de realização. As receitas arrecadadas, por sua vez, eram substancialmente superiores às receitas estimadas, uma vez que o mecanismo de correção monetária permitia que acompanhassem o comportamento crescente dos preços. Por meio de créditos adicionais, financiados com o

5 O valor real de uma dotação orçamentária é o seu valor nominal, ou contábil, deflacionado por um índice geral de preços.

excesso de arrecadação, o governo regulava o valor real de cada dotação programada no orçamento.

Em um regime de economia estável, ficou patente a dificuldade de equilibrarem-se as finanças públicas, no nível de gastos até então aprovado nas leis orçamentárias. Como não havia mais inflação elevada para erodir o valor real das despesas, o resultado orçamentário previsto na lei passou a ter maior importância. Isso ficou claro quando, devido à queda abrupta da inflação, o comportamento da arrecadação tributária nominal ficou abaixo da estimativa da receita contida no orçamento, e exigiu que fossem realizados contingenciamentos e/ou cortes nas programações, visando assegurar o equilíbrio desejado e evitar o endividamento desmesurado6.

Mais tarde, com o advento da LRF, diante da possibilidade de existência de receitas de duvidosa realização, o Governo está obrigado a fazer contingenciamento de gastos para assegurar o resultado primário fixado em lei. É evidente que, na medida em que as dúvidas sobre a receita esperada forem-se dissipando, o Governo pode ir descontingenciando as programações.

Transparece, assim, a necessidade de elaborar-se

um orçamento realista, pois, em paralelo com as finanças pessoais, ninguém consegue financiar indefinidamente seus

6 A estimativa das receitas do ano T é feita tomando por base a arrecadação do ano T-1, depurada das receitas extraordinárias, multiplicada pelos fatores que incorporam as expectativas de crescimento real da economia, de evolução dos preços e de alterações na legislação tributária. A receita do ano T, por sua vez, é feita tomando-se como base a receita realizada até junho e embutindo uma estimativa para o restante do exercício, com base na expectativa de crescimento dos preços e produto até o final do ano.

11

gastos à custa de tomadas crescentes de empréstimos junto a terceiros.

Porém, o esforço continuado em busca de um ajuste fiscal sustentado tem tido reflexos indesejados em outros setores, principalmente os investimentos, cujos gastos têm crescido em proporção inferior ao que a sociedade almeja. Isso ressalta como é grande a responsabilidade de todos na definição das metas de resultado primário e como é difícil elaborar um orçamento em uma sociedade carente de investimentos de infra-estrutura básica e de ações na área social.

Retornemos ao processo de elaboração do orçamento. Uma vez concluída a proposta, esta é encaminhada ao Presidente da República, juntamente com uma Exposição de Motivos do Ministro do Planejamento, Orçamento e Gestão, onde são apresentadas as perspectivas da economia e das finanças públicas para o exercício referido. Estando de acordo, o Presidente da República a remete, em forma de projeto de lei ao Congresso Nacional, por meio de Mensagem Presidencial, até o dia 31 de agosto de cada ano.

Como co-responsável e participante na elaboração dos instrumentos de planejamento e orçamento, cabe ao Congresso Nacional analisar e aprovar os projetos de leis que compõem o processo orçamentário.

Os projetos relativos ao PPA, à LDO e à LOA são

apreciados conjuntamente pelas duas Casas do Congresso Nacional, cabendo à Comissão Mista de Planos, Orçamentos Públicos e Fiscalização - CMO examinar e emitir parecer

sobre os referidos projetos, também em sessão conjunta. Esta Comissão é composta por 84 parlamentares, sendo 21 Senadores e 63 Deputados.

A forma constitucional prevista para a atuação do Congresso Nacional, em sua participação na elaboração dos planos e orçamentos, dá-se por meio de emendas aos referidos projetos de lei.

Nos planos e orçamentos, os parlamentares, por

meio das emendas, procuram aperfeiçoar a proposta encaminhada pelo Poder Executivo, visando uma melhor alocação dos recursos públicos. Desse modo, identificam as localidades onde desejam que sejam executados os projetos ou inserem novas programações com o objetivo de atender as demandas das comunidades que representam.

As emendas parlamentares são sujeitas a restrições

de diversas ordens. A norma constitucional, dada pelo art. 166, § 3.º, estabelece as regras fundamentais para a aprovação de emendas parlamentares ao projeto de lei orçamentária anual, quais sejam: i) não podem acarretar aumento na despesa total do orçamento, a menos que sejam identificados erros ou omissões nas receitas, devidamente comprovados; ii) é obrigatória a indicação dos recursos a serem cancelados de outra programação, já que normalmente as emendas provocam a inserção ou o aumento de uma dotação; iii) não podem ser objeto de cancelamento as despesas com pessoal, benefícios previdenciários, juros, transferências constitucionais e amortização de dívida; e iv) é obrigatória a compatibilidade da emenda apresentada com as disposições do PPA e da LDO.

12

Isso posto, ressalvado o caso de identificação de

receita não incluída ou subestimada na proposta, a atuação parlamentar dá-se fundamentalmente por um remanejamento de dotações orçamentárias de uma para outra programação.

A aprovação das emendas deve observar não apenas

as restrições constitucionais, mas também os aspectos legais específicos eventualmente existentes em cada programação, bem como as disposições da Resolução n.º 01/2001-CN que estabelece as regras de atuação do Congresso Nacional no processo orçamentário.

De acordo com essa Resolução, cabe à CMO: i)

examinar e emitir parecer sobre o Projeto de Lei do Plano Plurianual, Diretrizes Orçamentárias, Orçamento Anual, Créditos Adicionais7 e sobre as contas apresentadas pelo Poder Executivo que incluirá, além das suas, as relativas aos outros Poderes e Ministério Público (ao Tribunal de Contas da União - TCU - cabe emitir parecer prévio sobre essas contas); ii) examinar e emitir parecer sobre os planos e programas nacionais, regionais e setoriais; iii) examinar e emitir parecer sobre a execução orçamentária e financeira, informações do TCU sobre obra com indício de gestão irregular, a gestão fiscal dos órgãos, a avaliação

7 Os créditos adicionais podem ser especiais, suplementares e extraordinários. Especiais, quando alocam recursos para programação não contida na LOA. Suplementares, quando alocam recursos para programação contida na LOA, mas cujas dotações iniciais mostraram-se insuficientes para atender as necessidades do gasto. Já os créditos extraordinários são, abertos por medidas provisórias , para cobrir despesas imprevisíveis e urgentes,

quadrimestral das metas fiscais, os contingenciamentos e a avaliação do impacto fiscal das políticas monetária, creditícia e cambial.

As emendas parlamentares obedecem a dois níveis

de intervenção: as emendas individuais, que podem atingir um máximo de 20 emendas por parlamentar, e as emendas coletivas8. Estas se subdividem em emendas de bancadas estaduais (de 15 até no máximo de 20 emendas, variando de acordo com o número de parlamentares por bancada), emendas de bancadas regionais (até 2 emendas por bancada) e emendas de comissões permanentes do Senado e da Câmara dos Deputados (até 5 emendas por comissão).

A Resolução n.º 01/2001 prevê também a edição

anual de um Parecer Preliminar, votado pela CMO logo após a chegada do Projeto de Lei Orçamentária Anual (PLOA) ao Congresso, onde são definidas normas adicionais a serem observadas pelos parlamentares no processo de intervenção no PLOA. Por exemplo, o Parecer Preliminar para 2002 fixou em R$ 2 milhões o máximo de recursos que podem ser alocados em emenda individual de cada parlamentar. Para as emendas coletivas não há limite de valor.

O Parecer Preliminar destaca também todas as

restrições a que estão sujeitos os parlamentares no processo de intervenção no orçamento. Em particular, delimita essa ação tendo em vista a existência de recursos com aplicação vinculada (e.g., receitas da seguridade social devem ser

8 Não se incluem neste limite as emendas ao texto do projeto de lei orçamentária e as emendas de cancelamento parcial ou total de dotações orçamentárias.

13

aplicadas apenas nesse segmento orçamentário). Desse modo, não se pode destacar recursos dessa esfera para acolher emenda que trate de gasto típico do orçamento fiscal9. Em outras situações, a aprovação de emendas está vinculada ao remanejamento dos recursos dentro de uma mesma região.

Nesse sentido, a despeito do valor total do projeto de

lei orçamentária ser bastante expressivo, a verdade é que a grande maioria dos recursos apresentam algum tipo de vinculação ou restrição legal, o que faz com que a margem de remanejamento livre pelo Congresso Nacional seja bastante modesta.

Por exemplo, tomando o valor efetivo do Orçamento da

União de R$ 430,2 bilhões (orçamento total depurado do refinanciamento da dívida), a participação do Congresso Nacional em termos de alteração da programação enviada pelo Poder Executivo foi da ordem de R$ 6,9 bilhões, representando 1,6% daquele total. Mesmo se fossem excluídas do total as despesas cujo cancelamento é vedado pela Constituição (pessoal, benefícios previdenciários, transferências a Estados e Municípios e juros e encargos da dívida), a participação do Legislativo não ultrapassaria a casa dos 5%.

9 Para efetuar o ajuste fiscal, o Governo centrou a sua ação no aumento ou criação de contribuições sociais, cujas receitas são vinculadas ao orçamento da seguridade social (e.g., COFINS e CPMF). Porém, a viabilização disso somente foi possível porque foram editadas emendas constitucionais autorizando a desvinculação dessas receitas. A mais recente foi a emenda da DRU – Desvinculação de Recursos da União.

Conforme apontado, os recursos para o acolhimento de emendas, além de provir dos cancelamentos de dotações que estão fixadas no projeto, podem também originar-se de eventual reestimativa de receitas, desde que devidamente fundamentada, e proveniente de erro ou omissão expressamente identificados. Em outras palavras, se o Congresso Nacional demonstrar, de forma inequívoca, que as receitas estimadas estão fundamentadas em hipóteses irrealistas e cujos valores ficarão abaixo daqueles que provavelmente serão realizados, então esse Poder poderá utilizar a diferença para financiar o acolhimento de emendas. Somente nessa situação a Constituição admite o aumento do total de despesas do orçamento, relativamente aos valores enviados no Projeto de Lei pelo Poder Executivo.

Pela Resolução n.º 01/2001-CN, a CMO pode

organizar os seus trabalhos de análise do PL e apreciação das emendas em até dez áreas temáticas, envolvendo diversos setores.

Os trabalhos da CMO para a apreciação do

Orçamento de 2000 foi, desse modo, estruturado em 10 Relatorias Setoriais, a saber: 1) Poderes do Estado e Representação; 2) Justiça e Defesa; 3) Fazenda e Desenvolvimento; 4) Agricultura e Política Fundiária; 5) Infra-Estrutura; 6) Educação e Cultura, Ciência e Tecnologia; 7) Saúde; 8) Previdência e Assistência Social; 9) Integração Nacional, Meio-Ambiente, Desporto e Turismo; 10) Planejamento e Desenvolvimento Urbano.

14

A apreciação das emendas dá-se inicialmente no âmbito dessas relatorias, cujos relatórios são discutidos e votados separadamente no plenário da Comissão Mista.

A harmonização dos relatórios setoriais e sua

consolidação é feita pelo Relator-Geral10, que submete o seu Parecer, com o respectivo Substitutivo (ou seja, o Projeto de Lei modificado pelas emendas parlamentares), ao Plenário da CMO. Após a aprovação por esta Comissão, o substitutivo segue para a apreciação pelo Plenário do Congresso Nacional.

Uma vez aprovado o substitutivo pelo Plenário do

Congresso, agora chamado de autógrafo, este é enviado ao Presidente da República para sanção e publicação da lei orçamentária, dentro de um prazo máximo de 15 dias úteis. Ocorrendo vetos, o Congresso terá trinta dias para apreciá-los, podendo torná-los sem efeito, caso seja esta a decisão da maioria dos congressistas.

Após a metade da década de 90, a CMO tem

aperfeiçoado os mecanismos de controle, procurando evitar que projetos que contenham indícios de irregularidades na gestão sejam aquinhoados com novas dotações orçamentárias. Para tanto, tem contado com a cooperação do TCU que, após 30 dias do envio da PLOA, remete ao Congresso Nacional uma relação das obras que estejam 10 O Relator-Geral poderá constituir Comitês, compostos por parlamentares da CMO, e sob sua coordenação, para apoiar os trabalhos. Obrigatoriamente terá que criar os Comitês de Avaliação da Receita Orçamentária, de Avaliação das Emendas e das Informações do TCU sobre obras com indícios de irregularidades na gestão.

nessa situação. Ao elaborar o substitutivo, a CMO lista essas programações em anexo específico, suspendendo a sua execução orçamentária até que o gestor comprove a adoção de medidas saneadoras. Feito isso, e se a CMO concluir pela correção das providências, esta expede um Projeto de Decreto Legislativo, que deverá ser aprovado pelo Congresso Nacional, liberando a execução das referidas programações.

O processo de apreciação dos projetos de créditos

adicionais e do PPA segue as mesmas linhas do empregado ao PLOA.

IV - O PPA PARA O PERÍODO 2000 - 200311 Segundo a Mensagem Presidencial que encaminhou o

Projeto de Lei do PPA ao Congresso Nacional, a visão estratégica de longo prazo do governo está assentada no que se convencionou chamar de Eixos Nacionais de Integração e Desenvolvimento.

A partir dos estudos dos principais problemas

nacionais e das vocações e potencialidades de crescimento de cada região, foram delineados esses Eixos que identificam os projetos necessários para alavancar o desenvolvimento sustentável do País num horizonte de oito anos.

Os Eixos são em número de cinco, a saber: Eixo da

Amazônia, composto pelo Arco Norte e Madeira-Amazonas;

11 Dados da Lei nº 9.989/2000, sem as alterações posteriores.

15

Eixo do Nordeste, composto pelo Transnordestino e São Francisco; Eixo do Centro-Oeste, composto pelo Araguaia-Tocantins e Oeste; Eixo do Sudeste, composto pela Rede Sudeste e Eixo do Sul, composto pelo Sudoeste e Sul. O PPA elaborado para o quadriênio 2000/2003 representa, desse modo, etapas da estratégia de longo prazo desenhada por esses Eixos. Vale ressaltar que o estudo dos Eixos de integração norteou a confecção do PPA, mas não há correlação direta entre as programações constantes nos diferentes planos.

Relativamente ao PPA 1996/1999, o PPA 2001/2003 passou por importantes modificações em seu conteúdo, forma de apresentação e linguagem, visando não apenas compatibilizá-lo com a estrutura do orçamento anual, mas, também, facilitar o seu entendimento e acompanhamento por parte da sociedade. O PPA está estruturado em 365 Programas, envolvendo as mais diferentes áreas de atuação do governo. Cada programa se subdivide em diversas ações (estas posteriormente se realizam por meio de projetos, atividades e operações especiais que integram a lei orçamentária anual). O Programa é principal peça do PPA. Nele são apontados o descritivo definindo o objetivo e o indicador de desempenho, destacando-se os índices registrados e os índices previstos ao final do PPA, em função da sua execução. Assim, por exemplo, o Programa Energia no Eixo Arco Norte tem por objetivo suprir de energia elétrica a região compreendida pelos Estados do Amapá e Roraima; tem como indicadores o consumo de energia elétrica e taxa de

atendimento domiciliar, com índices mais recentes de 654 e 64, e índices ao final do PPA de 877 e 71, respectivamente. As ações são todas regionalizadas e quantificadas com metas físicas e metas financeiras de aplicações de recursos, distinguindo-se os recursos da União e das demais fontes, inclusive as de origem privada.

Para a avaliação dos Programas serão comparados os índices previstos com os estimados. Cada Programa será administrado por um gerente, a quem cabe coordenar a execução das ações no orçamento anual, de forma a alcançar os objetivos do Programa previstos no PPA.

Segundo a Mensagem que encaminhou o Plano, as

diretrizes que norteiam as ações de governo para o período são: I) consolidar a estabilidade econômica com crescimento sustentado; II) promover o desenvolvimento sustentável voltado para geração de empregos e oportunidades de renda; III) combater a pobreza e promover a cidadania e a inclusão social; IV) consolidar a democracia e a defesa dos direitos humanos; V) reduzir as desigualdades inter-regionais e VI) promover os direitos de minorias vítimas de preconceito e discriminação.

Os principais parâmetros e valores constantes da

proposta do PPA para o período 2000/2003 são os seguintes:

a) em consonância com a diretriz que preconiza crescimento com estabilidade, o Plano prevê metas de crescimento real do PIB de 4% no ano 2000; 4,5% no ano 2001 e 5% nos anos 2002 e 2003;

16

b) as metas de inflação são de 6% para o ano 2000; 4,3%

para 2001; 3,4% para 2002 e 3% para 2003 (contra uma meta de 8% para 1999), admitida uma variação de 2 pontos percentuais em torno desses valores;

c) as principais fontes de dinamismo desse crescimento

deverão ser o investimento e as exportações, as quais, de US$ 51,1 bilhões em 1998, deverão saltar para cerca de US$ 100 bilhões até 2002. O consumo privado é esperado para crescer a uma taxa média de 4,8% ao ano no quadriênio;

d) espera-se um crescimento do emprego de 2,7% ao ano

no período, gerando 8,5 milhões de postos de trabalho; o salário real é esperado para crescer em cerca de 4% ao ano;

e) as contas públicas continuarão sendo geridas visando

assegurar superávits primários compatíveis com a estabilização da relação dívida líquida/PIB, a qual se situava em 49,8% ao final de junho de 1999. Para o ano 2000 espera-se um superávit primário de 2,65% do PIB no Governo Central (Tesouro, Bacen e Previdência) e para 2001 de 2,60% do PIB;

f) o total previsto no PPA para ser aplicado no quadriênio é

da ordem de R$ 1,1 trilhão, aí incluídas as parcerias com o setor privado, divididos em 365 programas envolvendo uma ampla diversidade de ações. No que se refere às parcerias, as mesmas estão orçadas em R$ 115,4 bilhões, ou seja, pouco mais de 10% do total do PPA;

g) ao Poder Executivo caberão 96,7% dos dispêndios

previstos, sendo o restante a cargo dos demais Poderes; h) os dispêndios em programas finalísticos deverão

consumir 91,5% do total programado, cabendo aos demais programas (gestão de políticas públicas, serviços ao Estado e apoio administrativo) 8,5% do total;

i) dos R$ 1,1 trilhão programados, se excluirmos os gastos

previdenciários, teremos o montante efetivamente disponível para investimentos e demais aplicações sociais da ordem de R$ 613,5 bilhões; o setor de infra-estrutura econômica (transportes, hídricos, energia e telecomunicações) absorverá investimentos de R$ 212 bilhões;

j) por setor, a previsão de aplicação de recursos é a

seguinte: a) desenvolvimento social (inclusive benefícios previdenciários) com 42,2%; b) infra-estrutura econômica com 34,1%; c) meio-ambiente com 0,66%; d) informação e conhecimento com 0,2%; e) setor produtivo com 18,0%; justiça e cidadania com 0,3% e outros com 4,5%;

k) do total regionalizável, no montante de R$ 267,7 bilhões,

21,1% serão alocados no Sul, 32,7% no Sudeste, 24,6% no Nordeste, 12,0% no Norte e 9,7% no Centro-Oeste. Os demais valore, embora tenham destinação setorial definida, ainda não foram alocados regionalmente.

17

V - O ORÇAMENTO PARA O EXERCÍCIO DE 2002 Conforme assinalado, a Constituição Federal de 1988

determina a divisão do orçamento da União em três segmentos: a) orçamento fiscal; b) orçamento da seguridade social e c) orçamento de investimentos das empresas estatais.

O Orçamento da União, envolvendo os segmentos fiscal e da seguridade social, para o exercício de 2002 totaliza R$ 650,4 bilhões e o orçamento de investimentos das empresas estatais federais alcança R$ 21,3 bilhões.

Conforme já apontado, o orçamento fiscal, entre outros, contempla os gastos com investimentos de infra-estrutura, com saúde, com educação, com a manutenção dos Ministérios, com as parcelas de receitas tributárias federais transferidas para Estados e Municípios e discrimina as receitas de origem tributária, patrimonial, de empréstimos obtidos e de alienação de ativos da União. O orçamento da seguridade social lista os desembolsos que serão feitos com benefícios previdenciários (aposentadorias, pensões etc.), assistência social e saúde, e discrimina as receitas de contribuições sociais e de transferências recebidas do orçamento fiscal. Esses dois orçamentos envolvem todos os órgãos da administração direta e indireta da União e seus fundos. O orçamento de investimentos das empresas estatais contempla apenas este tipo de gasto, com as respectivas fontes de financiamento.

Embora o valor do orçamento total da União para 2002 seja bastante expressivo, grande parte dele, ou seja, R$

220,4 bilhões (33,9%), alocados quase em sua totalidade no orçamento fiscal, não representa recursos efetivamente à disposição da União.

Essa parte se refere ao refinanciamento da dívida pública e tem efeito meramente contábil. Isso ocorre por duas razões: a) devido à pouca credibilidade do Estado, a dívida tem prazo curto de vencimento, devendo ser “paga” várias vezes ao ano, por meio de emissão de novos títulos, num processo popularmente chamado de “rolagem” da dívida, ou seja, substituição de títulos da dívida velha vencida por outros títulos novos e no mesmo valor; e b) a legislação obriga que todas as receitas sejam integradas ao orçamento, inclusive as operações de crédito.

Assim, o montante de refinanciamento infla

artificialmente o total do orçamento, não significando recursos efetivos à disposição do Governo para serem gastos. Como resultado, o orçamento efetivo à disposição do Governo, em 2002, é limitado a R$ 430,2 bilhões, sendo R$ 262,9 bilhões no segmento fiscal, R$ 167,3 bilhões na seguridade social e R$ 21,3 no orçamento de investimento das estatais.

A tabela a seguir mostra essa situação.

ORÇAMENTODA UNIÃO 2002 (R$ Bilhão) a. Fiscal (ajustado) b. Refinanciamento da Dívida c = a +b. Fiscal (total)

262,9 220,2 483,1

18

d. Seguridade Social e = c + d. Fiscal e Seguridade

167,3 650,4

f. Investimentos Estatais Federais 21,4 g = e + f. Total 671,8 A soma do total do orçamento da União alcança R$ 671,8 bilhões. Em termos percentuais, os orçamentos fiscal, da seguridade social e de investimento das empresas estatais federais respondem por, respectivamente, 71,9%, 24,9% e 3,2% do total de recursos. Excluindo o refinanciamento da dívida, essas participações, em relação ao orçamento efetivo, são de 58,3%, 37% e 4,7%, respectivamente.

Orçamentos Fiscal , da Seguridade Social e de Investimento das Estatais Participação Relativa

Fiscal39%

Seguridade Social25%

Fiscal (Refinanc.)

33%

Investimento das Estatais

3%

V.1- AS RECEITAS

A receita pública é o conjunto de recursos que o Governo espera arrecadar para custear as despesas que pretende realizar. Se excluídas a emissão de títulos para o refinanciamento da dívida pública e as operações de crédito para cobrir eventuais deficits orçamentários, a receita é arrecadada em sua maioria de forma compulsória, principalmente por meio de impostos e contribuições sociais.

Para efeito orçamentário, as receitas do orçamento fiscal e da seguridade são classificadas segundo a categoria econômica, subdividindo-se em receitas correntes (tributos, contribuições, receitas de serviços, incluindo os juros recebidos, receitas patrimoniais etc.) e de capital (empréstimos obtidos junto ao setor privado, retorno de operações de crédito concedidas ao setor privado, alienação de ativos etc.)12

Os principais componentes das receitas são: a)

tributária (impostos e taxas), R$ 108,5 bilhões; b) contribuições sociais e econômicas, R$ 188,1 bilhões; c) serviços, R$ 16,7 bilhões; d) patrimonial, R$ 11,7 bilhões; e) emissão de títulos para refinanciamento da dívida, R$ 220,5 bilhões; f) operações de crédito contraídas junto ao setor privado, R$ 65,3 bilhões; g) alienação de bens, R$ 4,3 bilhões; e h) demais receitas, R$ 35,3 bilhões. Tudo computado, a receita total dos orçamentos fiscal e da seguridade social está prevista em R$ 650,4 bilhões, valor

12 Existem outros conceitos de receitas, como, por exemplo, receitas primárias que não incluem as receitas financeiras (juros recebidos, produto da alienação de ativos, operações de crédito e financiamento etc.)

19

este que, por exigência contábil, é igual ao total fixado para a despesa. Cabe destacar que, como as receitas de contribuições sociais (contribuição ao INSS, contribuição sobre o faturamento - COFINS, contribuição sobre o lucro líquido - CSLL, Contribuição Provisória sobre Movimentação Financeira-CPMF etc.) são insuficientes para atender à totalidade dos gastos com a seguridade social (previdência e assistência social), há transferências de recursos, no valor de R$ 17,5 bilhões, do orçamento fiscal para o orçamento da seguridade social.

Um ponto importante: como o ajuste fiscal feito pelo Governo para gerar o superávit primário foi construído em grande parte sobre o aumento das contribuições sociais, houve a necessidade de ser aprovada uma emenda constitucional (EC n.º 27/00) desvinculando os recursos da seguridade social (DRU), pois, de outro modo, os recursos teriam que ser integralmente gastos nessa finalidade.

As receitas necessárias para financiar o orçamento de investimentos das empresas estatais, por outro lado, totalizam R$ 21,3 bilhões e foram estimadas com o seguinte desdobramento: a) recursos de geração própria das empresas, R$ 12,8 bilhões; b) recursos para o aumento do patrimônio líquido, R$ 0,3 bilhões; c) operações de crédito de longo prazo, R$ 4,6 bilhões; e d) outros recursos de longo prazo, R$ 3,6 bilhões.

Serviços4% Alienação de bens

1%Outras op. crédito

14%

Patrimonial3%

Demais receitas8%

Tributária23% Refinanciamento

69%

Receitas EstimadasOrçamento Fiscal e da Seguridade Social

V.2 - AS DESPESAS As despesas do orçamento fiscal e da seguridade social podem ser classificadas de quatro modos:

i) por órgão (classificação institucional); ii) por função (classificação de acordo com a

finalidade do gasto); iii) por programas (classificação por finalidade de

gasto, associada a objetivos gerenciais) e

20

iv) por natureza da despesa.

V.2.1 - DESPESA POR ÓRGÃO A classificação por órgão, ou institucional, tem por objetivo demonstrar a programação alocada às unidades orçamentárias responsáveis pela execução da despesa. Representa, portanto, a programação a cargo dos órgãos setoriais de governo - os ministérios – e de suas unidades orçamentárias – as secretarias, departamentos etc. Existem alguns órgãos ou unidades orçamentárias que não correspondem a uma estrutura administrativa, mas pela especificidade dos gastos que representam, são identificados separadamente na lei orçamentária. É o caso dos órgãos “Transferência a Estados, Distrito Federal e Municípios”, “Encargos Financeiros da União”, “Operações Oficiais de Crédito”, “Reserva de Contingência”, entre outros.

Para o orçamento de 2002, agregando-se os órgãos pelos três Poderes do Estado – Executivo, Legislativo e Judiciário – temos a seguinte composição: a) Legislativo, R$ 3,3 bilhões; b) Executivo, R$ 436 bilhões13; c) Judiciário, R$ 9,7 bilhões.

A maior parcela é do Poder Executivo, porque é este

quem executa, por meio dos Ministérios, a grande parte dos programas de governo, seja na área social, de infra-estrutura econômica ou mesmo de segurança nacional. Além disso, é 13 Excluídos nos valores o refinanciamento da dívida (fonte 143).

responsável também pela administração da dívida pública e pelas transferências inter-governamentais.

O Poder Judiciário envolve o Supremo Tribunal

Federal, o Superior Tribunal de Justiça, as Justiças Federal Militar, Eleitoral, do Trabalho, do Distrito Federal e dos Territórios.

O Poder Legislativo engloba o Senado Federal e a

Câmara dos Deputados e, apenas para efeitos de classificação orçamentária, o Tribunal de Contas da União (este, embora tenha autonomia constitucional, é órgão auxiliar do Poder Legislativo).

O Ministério Público tem dotação orçamentária

própria.

V.2.2 - DESPESA POR FUNÇÃO A classificação por função, ou funcional, procura identificar a área de atuação característica do órgão/unidade em que as despesas serão executadas, fornecendo a alocação dos recursos públicos por finalidade de gasto. A função representa o maior nível de agregação da classificação da despesa por finalidade. A subfunção vem em seguida, apresentando uma visão dos gastos num nível maior de detalhamento. Na nova classificação utilizada a partir do orçamento de 2000, a subfunção identifica a natureza básica das ações que se aglutinam em torno das funções.

21

A área de atuação do governo que receberá a maior parcela dos recursos no orçamento de 2002, de acordo com a classificação funcional, é a Previdência Social, com R$ 114,8 bilhões, correspondendo a 43,7% do orçamento efetivo total14. É nesse item que estão alocados os valores dos benefícios previdenciários e da assistência social.

O segundo item de importância é a função Saúde,

com R$ 23,8 bilhões, representando 9,9% do total orçamentário. Educação, com R$ 14,2 bilhões; Trabalho, com 7,9 bilhões; Assistência Social, com R$ 6,14 bilhões; Habitação e Urbanismo, com R$ 1 bilhão, completam o elenco dos chamados gastos sociais, absorvendo 11,2% do total do orçamento.

A função Transporte, refletindo a carência de recursos

para investimento, fica com R$ 6,6 bilhões. Destacam-se ainda as funções: Encargos Especiais,

que concentra toda a despesa relacionada com a dívida pública e as transferências constitucionais, num total de R$ 409,1 bilhões; Defesa Nacional, que recebe as alocações destinadas aos Ministérios militares, agora englobados no Ministério da Defesa, com recursos da ordem de R$ 12 bilhões; Administração, com R$ 10,2 bilhões; e a função Agricultura, com R$ 8,8 bilhões.

14 Exceto a função “Encargos Especiais”, que não reflete uma ação de política pública propriamente dita.

A função Legislativa receberá recursos da ordem de R$ 2,4 bilhões e a Judiciária de R$ 7,3 bilhões.

V.2.3 - DESPESA POR PROGRAMAS Até recentemente, a chamada classificação funcional-programática, a forma de classificar os gastos por finalidades, era empregada buscando agregar as áreas de atuação do Estado com os objetivos a serem alcançados pelas ações de governo. A principal finalidade era dotar o orçamento de um modelo gerencial de controle dos gastos públicos, sendo o programa considerado um sub-conjunto das funções. No entanto, na prática, essa forma de classificação não auxiliava no gerenciamento das ações de governo, servindo apenas como classificador, sem maiores preocupações com o tipo de transação que estava sendo classificada. A classificação por programas, introduzida a partir do projeto de lei para o orçamento do ano 2000, procura privilegiar o aspecto gerencial dos planos e orçamentos, identificando os programas com a solução dos problemas da sociedade. No novo desenho, um programa pode conter ações que envolvem diferentes áreas de atuação do governo, envolvendo diversos ministérios, sendo que aquela predominante é que definirá em que função o programa será classificado. Cada programa deve conter, no mínimo, os seguintes elementos: objetivo, indicador quantificativo da situação que

22

o programa pretende modificar e os produtos (bens e serviços) necessários para atingir os objetivos. Os programas são compostos por ações que podem consistir de projetos, atividades ou operações especiais. Segundo o art. 3.º do PLDO/2003, entende-se por programa o instrumento de organização da atuação governamental visando à concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no plano plurianual. O programa consiste em um conjunto de ações (projeto, atividade ou operação especial), visando à solução de um problema ou ao atendimento de uma necessidade ou demanda da sociedade. São quatro os tipos de programas: a) programas finalísticos; b) programas de gestão das políticas públicas; c) programas de serviços ao Estado; e d) programa de apoio administrativo. A tabela a seguir apresenta os principais programas, por área de atuação:

Principais programas de governo por área de atuação R$ milhões

Área de Governo Programa Valor Saúde Atendim. Ambulat., Emerg. e Hospit.

e Assist. Farmacêutica 13.023,6

Educação Toda Criança na Escola 4.577,0 Assistência Social Atenção à Pessoa Portadora de

Deficiência 3.448,8

Transporte Corredores de Transporte 2.608,1 Agricultura Produção e Abastecimento

Alimentar 4.159,6

Indústria, Comércio e Serviços

Financiamento às Exportações 2.219,1

Trabalho Qualificação Profissional do Trabalhador

326,5

Ciência e Tecnologia Capacitação de recursos humanos para pesquisa

427,9

Saneamento e Habitação

Morar Melhor e Nosso Bairro 352,6

Cultura e Desporto Esporte Solidário e Esporte na Escola

323,4

Fonte: LOA /2002.

V.2.4 - DESPESA POR CATEGORIA ECONÔMICA E POR NATUREZA

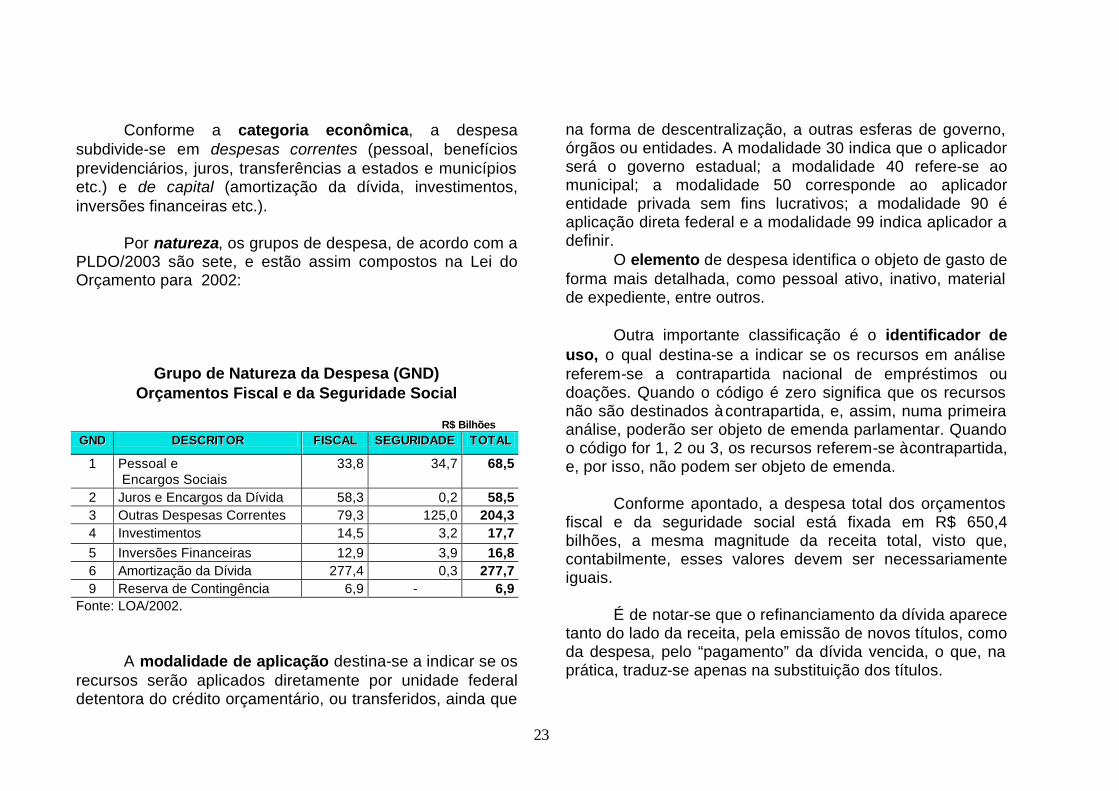

Para classificar a despesa quanto à sua natureza deve-se considerar a categoria econômica, o grupo a que pertence, a modalidade de aplicação e o elemento da despesa.

23

Conforme a categoria econômica, a despesa subdivide-se em despesas correntes (pessoal, benefícios previdenciários, juros, transferências a estados e municípios etc.) e de capital (amortização da dívida, investimentos, inversões financeiras etc.).

Por natureza, os grupos de despesa, de acordo com a

PLDO/2003 são sete, e estão assim compostos na Lei do Orçamento para 2002:

Grupo de Natureza da Despesa (GND) Orçamentos Fiscal e da Seguridade Social

R$ Bilhões

GGNNDD DDEESSCCRRIITTOORR FFIISSCCAALL SSEEGGUURRIIDDAADDEE TTOOTTAALL

1 Pessoal e Encargos Sociais

33,8 34,7 68,5

2 Juros e Encargos da Dívida 58,3 0,2 58,5 3 Outras Despesas Correntes 79,3 125,0 204,3 4 Investimentos 14,5 3,2 17,7 5 Inversões Financeiras 12,9 3,9 16,8 6 Amortização da Dívida 277,4 0,3 277,7 9 Reserva de Contingência 6,9 - 6,9

Fonte: LOA/2002. A modalidade de aplicação destina-se a indicar se os

recursos serão aplicados diretamente por unidade federal detentora do crédito orçamentário, ou transferidos, ainda que

na forma de descentralização, a outras esferas de governo, órgãos ou entidades. A modalidade 30 indica que o aplicador será o governo estadual; a modalidade 40 refere-se ao municipal; a modalidade 50 corresponde ao aplicador entidade privada sem fins lucrativos; a modalidade 90 é aplicação direta federal e a modalidade 99 indica aplicador a definir.

O elemento de despesa identifica o objeto de gasto de forma mais detalhada, como pessoal ativo, inativo, material de expediente, entre outros.

Outra importante classificação é o identificador de

uso, o qual destina-se a indicar se os recursos em análise referem-se a contrapartida nacional de empréstimos ou doações. Quando o código é zero significa que os recursos não são destinados à contrapartida, e, assim, numa primeira análise, poderão ser objeto de emenda parlamentar. Quando o código for 1, 2 ou 3, os recursos referem-se à contrapartida, e, por isso, não podem ser objeto de emenda.

Conforme apontado, a despesa total dos orçamentos

fiscal e da seguridade social está fixada em R$ 650,4 bilhões, a mesma magnitude da receita total, visto que, contabilmente, esses valores devem ser necessariamente iguais.

É de notar-se que o refinanciamento da dívida aparece

tanto do lado da receita, pela emissão de novos títulos, como da despesa, pelo “pagamento” da dívida vencida, o que, na prática, traduz-se apenas na substituição dos títulos.

24

VI - O ORÇAMENTO DE INVESTIMENTO DAS EMPRESAS ESTATAIS

Como já comentado, além das despesas dos

orçamento fiscal e da seguridade social, integra o orçamento da União o orçamento de Investimentos das Empresas Estatais Federais. Para 2002, esse orçamento está fixado em R$ 21,3 bilhões, podendo ser decomposto em duas parcelas: a) empresas do setor produtivo, com R$ 19 bilhões, ou 89% do total; e b) instituições do setor financeiro, com R$ 2,3 bilhões (11% do total).

Setorialmente, a área de Energia receberá a maior

parcela dos investimentos, no montante de R$ 17,1 bilhões. É de registrar-se que, com a privatização da maior parte do setor de Telecomunicações, esse segmento perdeu a hegemonia que por longo tempo manteve como item principal do orçamento de investimento das estatais.

VII - AS AGÊNCIAS OFICIAIS DE FOMENTO

Além dos orçamentos fiscal e da seguridade e dos investimentos das empresas estatais, o Governo aplica recursos por meio das Agências Oficiais de Fomento. Nesse caso, ao invés de serem desembolsos sem retornos, como ocorre com a maioria dos gastos do orçamento da União15, o Governo recupera o que aplica, pois são empréstimos que ele faz para empresas privadas, estatais, estados e

15 A exceção fica por conta das operações oficiais de crédito (OOC).

municípios, por meio do BNDES, Banco do Brasil e outros agentes financeiros federais.

Para o exercício de 2002, o conjunto dessas

aplicações está previsto em R$ 40,8 bilhões, cuja distribuição será feita de acordo com a demanda de crédito junto a esses agentes, observadas as prioridades de aplicação definidas pela LDO.

VIII - RESULTADO ORÇAMENTÁRIO

Quando as receitas são superiores às despesas, dizemos que ocorre um superavit orçamentário; quando acontece o contrário, dizemos que há um deficit e, quando os dois fluxos são iguais, dizemos que ocorre um equilíbrio orçamentário.

Mas um ponto é importante. Os desequilíbrios e

equilíbrios que efetivamente interessam são aqueles decorrentes da confrontação das receitas próprias que o Governo arrecada, em sua maioria derivada de impostos, taxas, contribuições, aluguéis, alienações patrimoniais, serviços etc. com as despesas que espera realizar.

Quando, por exemplo, há um deficit orçamentário e,

ainda assim, o governo resolve realizar sua programação de gastos, então será preciso recorrer a empréstimos junto ao setor privado, por meio de operações de crédito ou emissão de títulos da dívida pública, para cobrir essa deficiência de recursos próprios.

25

Como, do ponto de vista da escrituração, as operações de crédito integram a receita do Governo, resulta que, contabilmente, e apenas contabilmente, o orçamento acha-se equilibrado.

Do mesmo modo, na hipótese de haver um superávit

orçamentário, o equilíbrio será também apenas do ponto de vista contábil, pois o excesso de receita terá como contrapartida a destinação de recursos para o resgate da dívida pública.

Então, podemos concluir que o déficit aumenta a

dívida pública e o superávit diminui esta mesma dívida. Levando em consideração esses aspectos, o

resultado orçamentário esperado para 2002 é de um superávit da ordem de R$ 5,3 bilhões, equivalendo a cerca de 0,4% do PIB 16.

Destaque-se, entretanto, que o resultado orçamentário

difere conceitualmente dos chamados resultados primário e nominal, calculados segundo a metodologia das Necessidades de Financiamento do Setor Público (NFSP). Embora o resultado orçamentário seja importante, pois repercute nas apurações da NFSP, não é suficientemente abrangente para mostrar um quadro completo da situação das finanças do Governo como os resultados primário e nominal.

16 O PIB, como se sabe, é a soma de todos os bens e serviços produzidos numa economia durante um intervalo definido de tempo.

IX - RESULTADOS PRIMÁRIO E NOMINAL O quadro que mais corretamente espelha a situação das contas públicas é denominado de “Necessidades de Financiamento do Governo Central” ou NFGC17, pois reflete a posição corrente das contas públicas. Seu interesse é de maior importância para os analistas econômicos, organismos internacionais de crédito e outros agentes do mercado, pelo fato de retratar o comportamento das finanças governamentais de forma mais abrangente do que o resultado orçamentário.

Nesse quadro são apresentados os resultados

primário e nominal do Governo Central, envolvendo as informações de receitas e despesas contidas no orçamento da União, bem como o resultado das operações do Banco Central, como autoridade monetária, em termos de pagamentos e recebimentos de juros.18

Por resultado primário, entende-se a diferença,

podendo ser positiva ou negativa, entre as receitas não financeiras, arrecadadas no exercício, e as despesas não financeiras do mesmo período, previstas no orçamento da União.

17 Quando também inclui as contas dos estados e municípios é chamado de Necessidades de Financiamento do Setor Público – NFSP. 18 O Bacen só participa do orçamento da União como autarquia. A sua função de autoridade monetária não é incluída diretamente, embora a cada 6 meses seja obrigado a repassar o seu resultado operacional para o Tesouro.

26

As receitas não financeiras compreendem, principalmente, os tributos, as contribuições sociais e econômicas, as receitas diretamente arrecadadas por órgãos da administração indireta, as receitas patrimoniais etc. Não se incluem nesta categoria as receitas de juros e as receitas de capital (receitas de privatizações, de operações de crédito etc.).

Por sua vez, as despesas não financeiras referem-se ao conjunto de gastos com pessoal, previdência, manutenção da máquina administrativa e investimentos. Não são computados nesta categoria os encargos da dívida pública ( juros e correção monetária e amortizações). Se a diferença for positiva, dizemos que há um superávit primário e, se negativa, dizemos que há um déficit primário.

Já o resultado nominal expressa a mesma situação, mas considera no cálculo a diferença decorrente entre os juros ativos e os juros passivos do Governo Central. Em outras palavras, se do valor apurado como resultado primário deduzirmos os valores dos juros nominais líquidos incorridos (juros ativos menos juros passivos) obtemos o resultado nominal.

Há ainda dois importantes detalhes metodológicos: os juros considerados no quadro das NFGC são os juros nominais incorridos porque, neste item, e apenas neste, os valores são calculados em regime de competência (todas as demais receitas e despesas não financeiras são contabilizadas em regime de caixa). Pelo regime de competência são considerados os juros devidos, ainda que não tenham sido pagos.

Os juros sobre a dívida mobiliária, contidos no orçamento, referem-se ao regime de caixa, ou seja, são aqueles pagos, assim como as demais despesas. Essas são as razões pelas quais os valores daqueles juros diferem dos contidos no orçamento.

Para o orçamento 2002 está previsto um superávit

primário de 2,81% do PIB que, deduzido de 5,53% de juros nominais líquidos, resultaria num deficit nominal de 2,72% do PIB (resultado nominal negativo), para o Governo Central, o que significa que a dívida líquida seria aumentada em igual montante.

O quadro a seguir apresenta esses resultados em

valores monetários.

27

RESULTADOS PRIMÁRIO E NOMINAL GOVERNO CENTRAL (R$ bilhões)

Discriminação 2000 2001 2002

I. Receita total * 236,5 273,8 308,3

II. Despesa total * (218,4) (254,5) (280,5)

III. R. Primário (I-II)** 21,1 21,3 29,2

IV. Juros Nominais Líq. *** (54,9) (77,0) (72,1)

V. R. Nominal Federal (III-IV) (33,8) (55,7) (42,9)

VI. R. Primário Estatais 10,2 8,7 7,5

VII. R. Nominal G. Central (23,6) (47,0) (35,4) Fonte: PL n.º 32/2001-CN (2000 realizado; 2001 reprogramado; 2002 proposto). (*) receitas e despesas não-financeiras (contabilizado em regime de caixa). (**) inclui float de R$ 3,1; R$ 1,9 e R$ 1,3 bilhão, respectivamente. (***) contabilizado em regime de competência.

Nota-se ainda que o resultado primário é positivo e crescente nos três exercícios considerados, enquanto o nominal é negativo. O resultado primário é crescente para compensar o aumento dos juros e evitar o crescimento da relação Dívida Líquida/PIB. É com a evolução deste indicador que os analistas estão atentos, pois ela reflete se o Governo está ou não controlando o grau de endividamento. Uma taxa descontrolada de endividamento pode denotar dificuldades de o Governo cumprir os seus compromissos futuros19. Em 2001, os juros cresceram em função do aumento na taxa média de juros e da desvalorização cambial. Para 2002, espera-se uma queda nos gastos com encargos financeiros, diante da perspectiva de queda nas taxas de câmbio e juros. X - A LEI COMPLEMENTAR Nº 101, DE 4 DE MAIO DE 2000 – LEI DE RESPONSABILIDADE FISCAL

Até há bem pouco tempo, o desequilíbrio fiscal, ou

seja, gastos fiscais sistematicamente superiores às receitas fiscais, predominou na administração pública brasileira. As 19 A evolução da relação Dívida Líquida/PIB depende positivamente da taxa de juros líquida (média) sobre essa dívida, e negativamente do crescimento do PIB, do resultado primário e da receita líquida de privatizações (receitas de vendas de ativos do Estado deduzidas das dívidas reconhecidas em momento posterior a fatos que lhe deram origem). Assim, como essa taxa de juros tem sido muito superior a taxa de crescimento do PIB e as receitas de privatizações aproximadamente iguais às dívidas reconhecidas, a manutenção da estabilidade da relação Dívida Líquida/PIB tem dependido em grande parte do superávit primário obtido.

28

conseqüências disso para a sociedade foram bastante negativas, refletindo-se em inflação descontrolada, redução dos investimentos, baixa taxa de crescimento econômico e perda de bem-estar social.

A recuperação da credibilidade do Estado tem sido

possível com a geração de sucessivos superavits primários, visando gerar recursos para o pagamento dos juros da dívida e, assim, contribuir para uma evolução controlada do grau de endividamento estatal. Como conseqüência, hoje vivenciamos uma situação orçamentária tal que tem limitado a realização de investimentos por parte do Estado, bem como o atendimento pleno das necessidades básicas da população mais carente por gastos com saúde, educação, moradia e saneamento.

Nesse contexto, a edição da Lei Complementar n.º 101/00, conhecida como Lei de Responsabilidade Fiscal (LRF) representa um marco institucional para delimitar a ação dos governantes e evitar que erros de gestão orçamentária e financeira cometidos no passado tornem a repetir-se. Seus dispositivos aplicam-se a todos os gestores de recursos públicos e a todas as esferas de governo, nas diversas ações, destacando-se, em particular, as regras que visam disciplinar os níveis de endividamento e os gastos com pessoal. Além disso, a Lei consagra a transparência da gestão como mecanismo de controle social, através da exigência de publicação de relatórios, demonstrativos de execução orçamentária e a presença, em audiência pública na CMO, de autoridades econômicas, de forma a fornecer à sociedade

explicações de política e um quadro mais preciso da utilização dos recursos que são colocados à disposição dos governantes. Entre as normas e princípios contidos na LRF, merecem destaque:

a) limites de gastos com pessoal: a lei fixa limites para essa despesa em relação à receita corrente líquida para os três Poderes e para cada nível de governo (União, Estados, Distrito Federal e Municípios); b) limites para o endividamento público: são estabelecidos pelo Senado Federal por proposta do Presidente da República, conforme previsto na Constituição; c) definição de metas fiscais: resultados primários que deverão ser alcançados anualmente e indicativo para os três exercícios seguintes; d) identificação de passivos contingentes: relativos a potenciais dívidas do Estado, muitas vezes derivadas de perdas judiciais decorrentes da aplicação no passado de planos econômicos que objetivavam a eliminação do processo inflacionário; e) mecanismo de compensação para despesas de caráter permanente: o governante não poderá criar uma despesa continuada (prazo superior a dois anos), sem indicar uma fonte de receita ou uma redução de outra despesa, de modo a manter o equilíbrio fiscal; e

29

f) mecanismo para controle das finanças públicas em anos de eleição: a Lei impede a contratação de operações de crédito por antecipação de receita orçamentária (ARO) no último ano de mandato e proíbe o aumento das despesas com pessoal nos 180 dias que antecedem o final do mandato. A fixação dessas novas regras, sem dúvida, contribui para um controle permanente das finanças públicas no Brasil e auxilia na criação de pré-condições necessárias para a retomada sustentada do crescimento econômico no País.

30

XI - GLOSSÁRIO DE TERMOS ORÇAMENTÁRIOS

1. ATIVIDADE: de acordo com a Portaria 42/99, do

Ministério do Orçamento e Gestão, que instituiu a nova classificação da despesa, atividade é “um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo”. Exemplo de classificação até o nível de atividade: 12 363 0044 4033 – Apoio ao Desenvolvimento da Educação Profissional.

2. AUTÓGRAFO: redação final de qualquer proposição aprovada pelo Congresso Nacional e em condições de ser encaminhada à sanção presidencial.

3. BANCO DE FONTES: somatório dos recursos resultantes

de cancelamento nas dotações da proposta orçamentária e que serão utilizados para o atendimento das emendas ao orçamento aprovadas pelo Congresso Nacional.

4. CATEGORIA ECONÔMICA: forma de classificação, tanto

da receita como da despesa, prevista inicialmente na Lei n.º 4.320/64, e que compreende duas espécies: as receitas e as despesas correntes e as receitas e as despesas de capital.

5. CICLO ORÇAMENTÁRIO: seqüência de fases ou etapas

que devem ser cumpridas, como parte do processo

orçamentário. A maioria dos autores adota como fases do ciclo orçamentário as seguintes: elaboração, apreciação legislativa, execução e acompanhamento, controle e avaliação, quando então se inicia o ciclo seguinte.

6. CLASSIFICAÇÃO DA DESPESA: formas ou

metodologias utilizadas para se agrupar a despesa por categorias. As formas de classificação podem variar, conforme a necessidade e o interesse de quem estabelece a classificação. Em orçamento público, as classificações mais usuais são a institucional, por esfera orçamentária, a funcional, segundo a estrutura programática e segundo a natureza da despesa.

7. CLASSIFICAÇÃO INSTITUCIONAL: é a classificação

orçamentária que nos informa qual o Órgão e a Unidade Orçamentária responsável pela execução de determinada parcela do orçamento, constante das dotações nele consignadas. A finalidade básica desta classificação é a atribuição de responsabilidade pelo gasto público. Essa classificação é materializada por meio de um código numérico de cinco dígitos, onde o primeiro identifica o Poder; o segundo, o Órgão e os três últimos, a Unidade Orçamentária. Exemplo: 26271, onde:

26 = Órgão: Ministério da Educação e do Desporto 271 = Unidade Orçamentária: Fundação Universidade de Brasília

31

8. CLASSIFICAÇÃO FUNCIONAL: segundo o novo modelo de classificação da despesa, é baseada em funções, cada uma desdobrada em subfunções. As funções, segundo a Portaria n.º 42, de 14 de abril de 1999, constituem “o maior nível de agregação das diversas áreas de despesa que competem ao setor público”. Exemplo: Função 12 – Educação. Ainda segundo a mesma portaria, “a subfunção representa uma partição da função, visando agregar determinado subconjunto de despesa do setor público”. Exemplo: Subfunção 361 – Ensino Fundamental.

9. CONTINGENCIAMENTO: procedimento utilizado pelo

Poder Executivo, que consiste no retardamento e, não raro, na inexecução de parte da programação de despesa prevista na lei orçamentária. Considerando que no ordenamento jurídico brasileiro a lei orçamentária tem mantido o seu caráter autorizativo, na questão da despesa, o Poder Executivo tem-se valido desse expediente para a consecução de metas de ajuste fiscal, sob o pretexto de adequar a execução da despesa ao fluxo de caixa do Tesouro.

10. CONVÊNIO: instrumento normalmente utilizado pela

União, com vistas à realização, pelos Estados e Municípios, de programas de trabalho constantes da lei de orçamento. O convênio requer, para a sua formalização, o cumprimento de uma série de exigências, normalmente definidas na LDO em vigor, como por exemplo: a clara definição do seu objeto, a não inadimplência do convenente com o Governo Federal, o

fornecimento de contrapartida dos recursos a serem recebidos, a definição do cronograma de execução das obras/serviços etc. Durante a execução do convênio, o responsável está sujeito à fiscalização, inclusive pelo Tribunal de Contas da União e, ao final do prazo nele previsto, o convenente deve prestar contas dos recursos recebidos, sob pena de incorrer nas penalidades da lei.

11. CRÉDITO ADICIONAL: de acordo com o art. 40, da Lei

n.º 4.320/64, “São créditos adicionais as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento”. Dependendo da sua finalidade, classificam-se em: suplementares, especiais e extraordinários. Os suplementares destinam-se ao reforço de uma dotação orçamentária já existente, ao passo que os especiais visam atender a uma necessidade não contemplada no orçamento. Já um crédito extraordinário pressupõe uma situação de urgência ou imprevisão, como guerra, comoção interna ou calamidade pública. Os créditos suplementares e especiais dependem de autorização legislativa, ao passo que os extraordinários são abertos por decreto do Executivo, que deles dará ciência imediata ao Legislativo. Os créditos adicionais, uma vez aprovados, incorporam-se ao orçamento do exercício.

12. DESPESAS CORRENTES: despesas de custeio e de

manutenção das atividades dos órgãos da administração pública, como por exemplo: despesas com pessoal, juros da dívida, aquisição de bens de consumo, serviços de terceiros, manutenção de equipamentos, despesas com

32

água, energia, telefone etc. Estão nessa categoria as despesas que não concorrem para ampliação dos serviços prestados pelo órgão, nem para a expansão das suas atividades.

13. DESPESAS DE CAPITAL: despesas relacionadas com

aquisição de máquinas e equipamentos, realização de obras, aquisição de participações acionárias de empresas, aquisição de imóveis e concessão de empréstimos para investimento. Normalmente, uma despesa de capital concorre para a formação de um bem de capital, assim como para a expansão das atividades do órgão.

14. DESTAQUE PARA VOTAÇÃO EM SEPARADO:

procedimento por meio do qual uma parte de qualquer matéria em apreciação legislativa é separada para ser votada à parte do restante do texto. O destaque de qualquer matéria é solicitado, durante a fase de discussão, mediante requerimento, que deve inicialmente ser aceito para, então, submeter-se à matéria principal, ressalvando-se a parte destacada, que é votada posteriormente e, caso aprovada, incorpora-se ao texto da proposição.

15. EMENDA DE BANCADA: o mesmo que emenda de

Comissão, porém de autoria das bancadas estaduais e regionais no Congresso Nacional. As emendas de bancada devem ter como objeto ações de interesse dos respectivos estados ou regiões geográficas.

16. EMENDA DE COMISSÃO: modalidade de emenda prevista na Resolução n.º 2-CN, de 1995, que prevê a apresentação de emendas pelas comissões técnicas permanentes do Congresso Nacional, em número limitado e para atender objetivos relacionados a matéria de competência de cada Comissão. A título de exemplo, a Comissão de Agricultura da Câmara dos Deputados somente poderá apresentar emenda versando sobre temas ligados à Agricultura.

17. EMENDA DE RELATORIA / EMENDA DE RELATOR:

instrumento por meio do qual os relatores do projeto de lei orçamentária nele introduzem alterações, geralmente de caráter técnico. Por exemplo, um erro ou omissão pode ser corrigido por meio de emenda de relator, já que esta é sujeita à aprovação do plenário da Comissão; entretanto, a Resolução que rege os trabalhos da Comissão de Orçamento proíbe a utilização de emenda de relator com o objetivo de criar projeto novo.

18. EQUILÍBRIO ORÇAMENTÁRIO: característica dos

orçamentos em que contabilmente as receitas igualam-se às despesas.

19. GND/GRUPO DE NATUREZA DA DESPESA: forma de

classificação da despesa, empregada na lei orçamentária, composta de seis categorias, a saber: 1-Despesas com Pessoal e Encargos Sociais; 2-Juros e Encargos da Dívida; 3-Outras Despesas Correntes; 4-Investimentos; 5-inversões Financeiras; 6-Amortização da Dívida.

33

20. ID-USO: informação constante da lei orçamentária e que

indica se os recursos compõem contrapartida nacional de empréstimos ou de doações ou outras aplicações, a saber: 0 = recursos não destinados à contrapartida; 1 = contrapartida de empréstimos do BIRD; 2 = contrapartida de empréstimos do BID; e, 3 = outras contrapartidas.

21. INVERSÕES FINANCEIRAS: grupo de natureza da

despesa que abrange os gastos com: aquisição de imóveis em utilização, aquisição de bens para revenda, aquisição de títulos de crédito e de títulos representativos de capital já integralizado, constituição ou aumento de capital de empresas e concessão de empréstimos, entre outros.

22. INVESTIMENTOS: grupo de natureza da despesa que

agrupa toda e qualquer despesa relacionada com: planejamento e execução de obras, aquisição de imóveis e instalações, equipamentos e material permanente, constituição ou aumento de capital de empresas que não sejam de caráter comercial ou financeiro.

23. JANELA ORÇAMENTÁRIA: destinação de recursos, na

lei orçamentária, em valor significativamente inferior ao custo da ação correspondente, com a finalidade de viabilizar, mediante pressões políticas, futuras suplementações; dotação simbólica.

24. OUTRAS DESPESAS CORRENTES: grupo de natureza

da despesa em que se computam os gastos, a

manutenção das atividades dos órgãos, cujos exemplos mais típicos são: material de consumo, material de distribuição gratuita, passagens e despesas de locomoção, serviços de terceiros, locação de mão-de-obra, arrendamento mercantil, auxílio alimentação etc.

25. OPERAÇÕES ESPECIAIS: segundo a nova metodologia

de classificação da despesa, são as que “não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços”. Exemplo: Programa 0905 Operações Especiais: Serviço da Dívida Interna (Juros e Amortizações).

26. PARECER DO RELATOR-GERAL: geralmente

acompanhado de substitutivo ao projeto de lei orçamentária, este relatório serve de base para discussão e votação de todo o conjunto da proposta do Executivo. De acordo com a prática vigente na Comissão de Orçamento, o Parecer do Relator-Geral é elaborado com base nos pareceres dos relatores setoriais e, uma vez aprovado na Comissão Mista, torna-se o parecer desta, sendo então encaminhado ao plenário do Congresso Nacional, para votação final.