Embed Size (px)

Citation preview

Publicação da Secretaria de Política Agrícola do Ministério da Agricultura, Pecuária e Abastecimento

ISSN 1413-4969

./ / 200

Publicação TrimestralAno XV - Nº 4

Out Nov. Dez. 6

Revista de

Desempenho dapolítica de garantiade preços viacontratos de opçãode venda e prêmiospara escoamentode produto

Pág. 24

Inovaçãotecnológica edesenvolvimentodo agronegócio

Pág. 59

A oportunidade daagroenergia e umaopção transitóriapara o Brasil

Ponto de Vista

Pág. 118

Dimensões estratégicas edilemas das Centrais deAbastecimento no Brasil

Pág. 37

ISSN 1413-4969Publicação Trimestral

Ano XV – Nº 4Out./Nov./Dez. 2006

Brasília, DF

SumárioCarta da Agricultura

Agricultura familiar ........................................................... 3Eliseu Alves

Desempenho de estabelecimentos do Pronaf.................... 5Eliseu Alves / Geraldo da Silva e Souza / Carlos Alberto Vasconcelos de Oliveira

Desempenho da política de garantia de preçosvia contratos de opção de venda e prêmios paraescoamento de produto.................................................. 24Aline Cristina da Cruz / Erly Cardoso Teixeira

Dimensões estratégicas e dilemas dasCentrais de Abastecimento no Brasil ............................... 37Altivo Roberto Andrade de Almeida Cunha

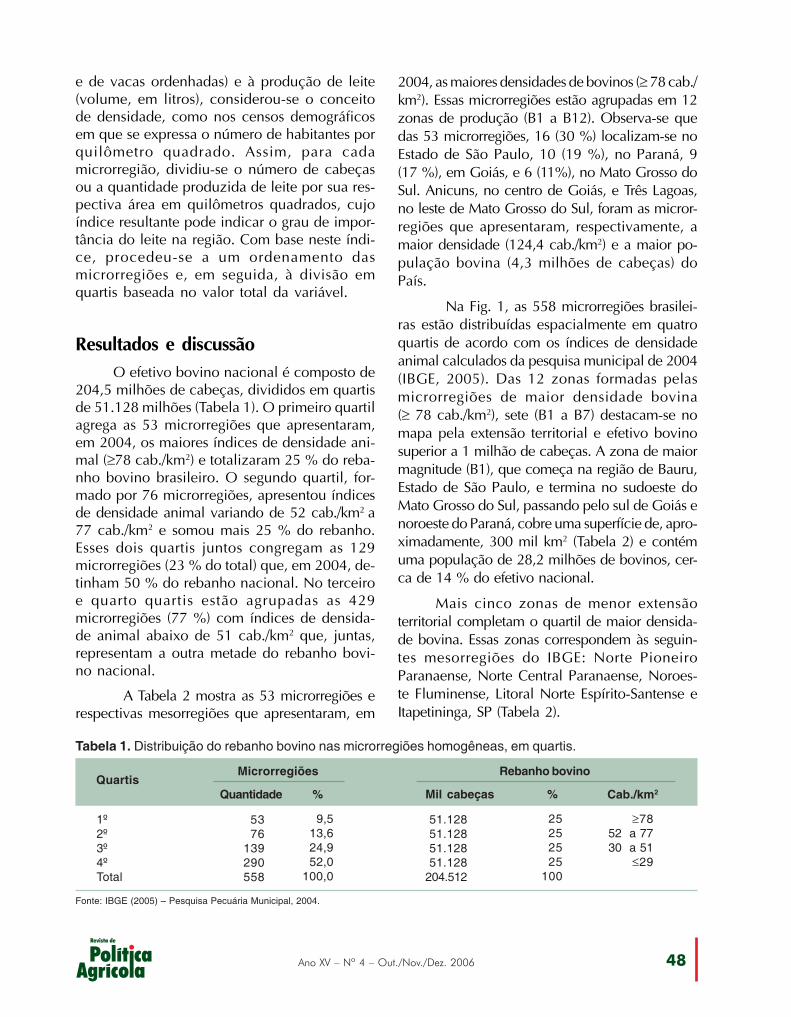

Distribuição geográfica da pecuária leiteira no Brasil ...... 47Rosangela Zoccal / Airdem Gonçalves de Assis / Silvio Roberto de MedeirosEvangelista

Inovação tecnológica e desenvolvimento do agronegócio .. 59Dante Daniel Giacomelli Scolari

Negociação na rede de poder na cadeia vitivinícolabrasileira – O caso do vinho tinto de mesa a granel ........ 74Mariano Marques

O risco de base para a sojaem Sinop e Lucas, Mato Grosso ...................................... 85Flávio Borges Botelho Filho / Gotardo Machado de Souza Júnior

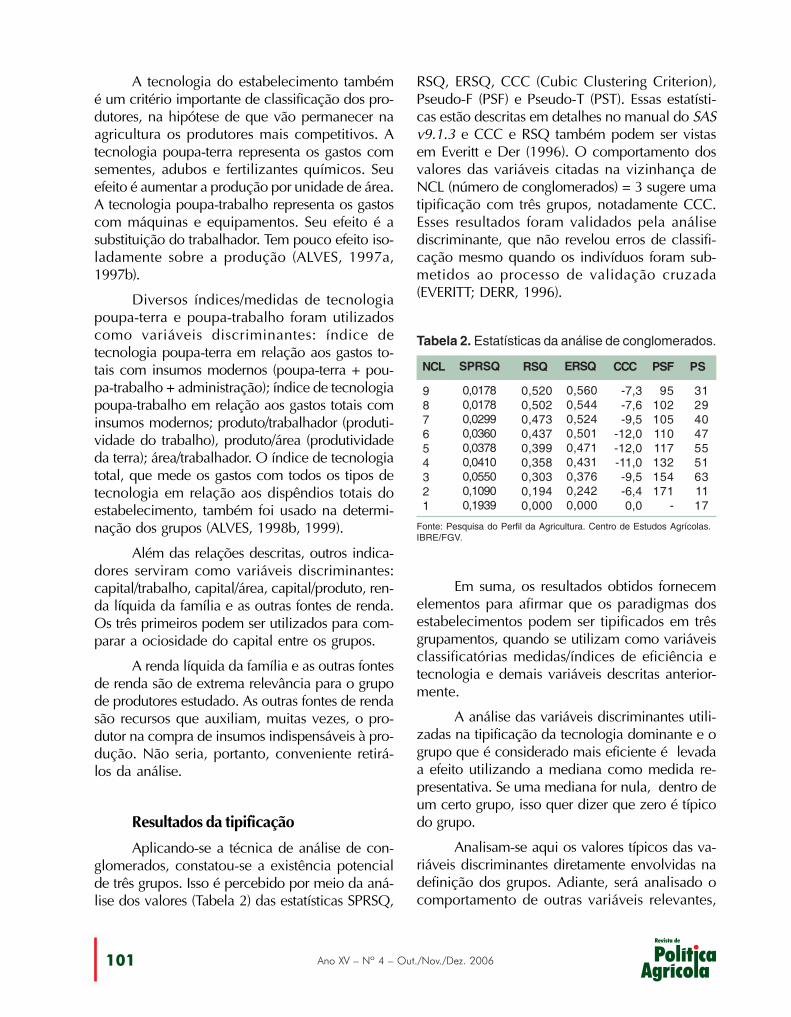

Tipificação dos estabelecimentos rurais deprodutores assentados – Análise de conglomerados........ 98Daniela de Paula Rocha / Geraldo da Silva e Souza /Mauro de Rezende Lopes / Ignez Vidigal Lopes

Sistema Nacional de Certificaçãode Unidades Armazenadoras ....................................... 109Pedro Sergio Beskow / Denise Deckers do Amaral /Aroldo Antonio de Oliveira Neto

Ponto de VistaA oportunidade da agroenergia euma opção transitória para o Brasil ............................... 118Frederico Ozanan Machado Durães

Conselho editorialEliseu Alves (Presidente)

Edilson GuimarãesIvan WedekinElísio ContiniHélio Tollini

Antônio Jorge de OliveiraRegis N. C. Alimandro

Biramar Nunes LimaPaulo Magno Rabelo

Marlene de Araújo

Secretaria-geralRegina M. Vaz

Coordenadoria editorialMierson Martins Mota

Antônio Jorge de Oliveira

Cadastro e distribuiçãoViléia Oliveira Reis

Revisão de texto etratamento editorial

Raquel Siqueira de Lemos

Normalização bibliográficaSabrina Ruas Lopes

Celina Tomaz de Carvalho

Projeto gráfico e capaCarlos Eduardo Felice Barbeiro

Foto da capaLuís Carlos Vissoci

Thais Lorenzini (montagem)

Impressão e acabamentoEmbrapa Informação Tecnológica

Ano XV – Nº 4 – Out./Nov./Dez. 2006 2

Todos os direitos reservados.A reprodução não autorizada desta publicação, no todo ou em parte,

constitui violação dos direitos autorais (Lei nº 9.610).

Dados Internacionais de Catalogação na Publicação (CIP)Embrapa Informação Tecnológica

Revista de política agrícola. – Ano 1, n. 1 (fev. 1992) - . – Brasília: Secretaria Nacional de Política Agrícola, Companhia Nacionalde Abastecimento, 1992-

v. ; 27 cm.

Trimestral. Bimestral: 1992-1993.Editores: Secretaria de Política Agrícola do Ministério da Agricultura,

Pecuária e Abastecimento, 2004- .Disponível também em World Wide Web: <www.agricultura.gov.br>

<www.embrapa.br>ISSN 1413-4969

1. Política agrícola. I. Brasil. Ministério da Agricultura, Pecuária eAbastecimento. Secretaria de Política Agrícola. II. Ministério daAgricultura, Pecuária e Abastecimento.

CDD 338.18 (21 ed.)

Interessados em receber esta revista, comunicar-se com:

Ministério da Agricultura, Pecuária e AbastecimentoSecretaria de Política Agrícola

Esplanada dos Ministérios, Bloco D, 7º andarCEP 70043-900 Brasília, DF

Fone: (61) 3218-2505Fax: (61) 3224-8414

Empresa Brasileira de Pesquisa AgropecuáriaSecretaria de Gestão e Estratégia

Parque Estação Biológica (PqEB), Av. W3 Norte (final)CEP 70770-901 Brasília, DF

Fone: (61) 3448-4336Fax: (61) 3347-4480

Mierson Martins [email protected]

Esta revista é uma publicação trimestral da Secretaria dePolítica Agrícola do Ministério da Agricultura, Pecuária eAbastecimento, com a colaboração técnica da Secretariade Gestão e Estratégia da Embrapa e da Conab, dirigida atécnicos, empresários, pesquisadores que trabalham como complexo agroindustrial e a quem busca informaçõessobre política agrícola.

É permitida a citação de artigos e dados desta Revista, desdeque seja mencionada a fonte. As matérias assinadas nãorefletem, necessariamente, a opinião do Ministério daAgricultura, Pecuária e Abastecimento.

Tiragem5.000 exemplares

Ano XV – Nº 4 – Out./Nov./Dez. 20063

O programa para agricultura familiar querfazer crescer o excedente que cada família pro-duz para ser comercializado, como um dos ca-minhos para aumentar sua renda e bem-estar.Ou seja, admite-se que existe uma solução naagricultura para o problema da pobreza rural.

Mantendo-se invariante a relação preçosde produtos para preços de insumos, o exce-dente só pode ser aumentado pelo cultivo demais área ou fazendo cada hectare produzirmais.

Os agricultores familiares dispõem de pe-quenas áreas, mas, mesmo assim, mantêm ter-ra ociosa, porque a mão-de-obra familiar dis-ponível, sendo baixo o nível de mecanização,como de fato acontece, é insuficiente para eli-minar a capacidade ociosa do estabelecimen-to. Assim, dar acesso à mecanização é muitoimportante para a agricultura familiar, de modoque possa explorar toda a área, além de reali-zar as operações agrícolas na hora certa, comprecisão e menos sofrimentos. Sem a mecani-zação, a tecnologia que faz diretamente cadahectare produzir mais não revela todo seu po-tencial.

Mas a maneira mais eficiente de elimi-nar a restrição do tamanho do estabelecimentoé pela tecnologia bioquímica, como sementese animais mais produtivos, fertilizantes, rações,herbicidas, plantio direto e outras práticasconservacionistas.

Estamos, assim, diante da inovaçãotecnológica. Ela requer conhecimento e capi-

Agricultura familiar

Car

ta d

a A

gric

ultu

ra

tal para viabilizar a nova tecnologia. O capitale o conhecimento estão casados, unidos de for-ma inseparável. Sem conhecimento, o capitalproduzirá a falência. Sem o capital, o conheci-mento é inútil.

A forma de capitalizar a agricultura fami-liar é pelo crédito rural, a parcela de investi-mento. Mas investimento sem crédito de cus-teio redunda em nada, ou seja, redunda emdeixar o capital ocioso, como é regra na nossaagricultura. Por isso, o crédito de custeio éigualmente importante.

Como é o conhecimento, principalmenteo novo conhecimento, que move a agricultura,a extensão rural, comandada pelos agriculto-res familiares e financiada pelo governo, é fun-damental.

Na agricultura familiar, o estabelecimen-to e a família se interpenetram, mas as ligaçõesse modificam e enfraquecem com o avanço dafamília na direção do agronegócio. Na fase quese vive, a família e o estabelecimento necessi-tam, no planejamento, ser considerados, comoum todo, para se garantir o sucesso econômicodo empreendimento. Nos primórdios da exten-são rural, essa visão reinou absoluta. Com adominância da visão produtivista das décadasde 1970 e 1980, ela se perdeu, e hoje é ignora-da. Como também a administração rural, tãoindispensável como disciplina, perdeu todo oespaço no treinamento dos extensionistas.Assim, hoje se busca o incremento dos rendi-mentos, sem cuidar das suas implicações paraa família e para o lucro.

1 Eliseu Alves é assessor do diretor-presidente e pesquisador da Empresa Brasileira de Pesquisa Agropecuária (Embrapa).

Eliseu Alves1

Ano XV – Nº 4 – Out./Nov./Dez. 2006 4

Vê-se que a tecnologia, o crédito rural, aextensão e a administração rural são inseparáveisno trato dos problemas da agricultura familiar.Dois livros que a Embrapa lançará brevementediscutem em profundidade esses temas, quando

relacionam as tecnologias criadas pela Empresae estudam a economia da agricultura familiar. Sãoeles: Agricultura Familiar na Dinâmica da Pes-quisa Agropecuária e Migração Rural–Urbana,Agricultura Familiar e Tecnologia.

Ano XV – Nº 4 – Out./Nov./Dez. 20065

Desempenho deestabelecimentosdo Pronaf

Eliseu Alves1

Geraldo da Silva e Souza2

Carlos Alberto Vasconcelos de Oliveira2

1 Assessor do diretor-presidente e pesquisador da Embrapa.2 Pesquisadores da Embrapa.

Resumo: As famílias estudadas são enquadráveis no Programa Nacional de Agricultura Familiar (Pronaf).Não foi possível verificar se – à época da coleta dos dados –, elas foram diretamente beneficiadas pelaação desse programa. Pertencem a cinco bases de dados, sendo quatro do Nordeste e uma da RegiãoSul. As bases de dados estão armazenadas na Sede da Embrapa, em Brasília, DF, na Secretaria deGestão e Estratégia (SGE). O processo de produção é analisado em detalhes, dividindo-se os estabele-cimentos em dois grupos: de renda líquida não negativa e negativa. Vários indicadores de desempe-nho, como a renda bruta, produtividades parciais, produtividade total dos fatores e taxas de retorno sãoavaliados – em termos da influência de variáveis contextuais – via modelos robustos de análise devariância. O processo de produção das regiões estudadas é investigado via ajuste econométrico defunções de produção da família (Douglas-Cobb). Vários erros de alocação de recursos foram encontra-dos, e recomenda-se mudança de visão, em relação à administração rural, insumos modernos, meca-nização da agricultura, crédito rural e extensão rural.

Palavras-chaves: agricultura familiar, custos de produção, produtividade e produção rural.

IntroduçãoNo caso da agricultura familiar, tem sido

dito que ela é um estilo de vida, que escapa aoscritérios de eficiência. Contudo, é difícil aceitarque os agricultores familiares estejam dispostos apagar pelo prazer de trabalhar a terra. Se issoocorresse em anos sucessivos, eles teriam quevender o patrimônio para pagar as dívidas acu-muladas, ou, então, utilizar recursos de fontesexternas, como doações e aposentadorias, parao mesmo fim. Acresce, ainda, que a família é par-te desse estilo de vida, e pressionada pelos meiosde comunicação modernos, ela quer ter acesso àeducação, à saúde e ao conforto que a socieda-de moderna oferece. Assim, não há como fugirdos critérios de eficiência, quando o objetivo éaumentar o bem-estar da família.

Quando o estabelecimento e a família for-mam um todo fortemente entrelaçado, não hácapital a depreciar, a terra não demanda fertili-zantes e outros insumos e faltam oportunidadesde emprego, o salário médio dos membros da fa-mília é dado pela renda bruta dividida pelo nú-mero de membros. Contudo, esse mundo não exis-te entre nós: o mercado de trabalho tem presençamarcante, de dimensão nacional e, sendo assim,o trabalho tem custo de oportunidade. Ainda, asterras são pobres e pragas e doenças precisamser combatidas. Por isso, existem insumos a se-rem adquiridos e os membros da família estão deolho nas oportunidades de emprego disponíveis.No mundo externo à porteira, prevalece o capi-talismo, o qual penetra, rapidamente, os mean-dros do conjunto família/estabelecimento, impon-do novas regras operacionais, as quais trazem a

Ano XV – Nº 4 – Out./Nov./Dez. 2006 6

mudança da agricultura familiar tradicional paraa agricultura familiar capitalista, em cujo ambi-ente os fatores de produção têm custo de oportu-nidade, sem nenhuma exceção.

É bem verdade que, quando o agricultor édono dos meios de produção, a remuneração delespelo custo de oportunidade fica com a família, ouseja, é componente da renda familiar gerada peloestabelecimento. Pelo nosso método, a depreciaçãopura é excluída dessa renda. Assim, a renda familiarrepresenta o que ela tem para gastar e pagar com-promissos feitos. Então, por que não desconsiderar aremuneração dos meios de produção?

Dentro da hipótese inverossímil de que nãoexiste custo de oportunidade, ou seja, terra, má-quinas, equipamentos ou parte deles, não podemser alugados a terceiros, ou mesmo vendidos, enão há emprego fora da porteira, não há porqueremunerar os bens de produção, terra, trabalhofamiliar e capital. Aceita a hipótese inverossímil,pelo menos a renda familiar tem que ser não ne-gativa. Se ela for negativa, os custos variáveisexcedem a renda bruta, e o agricultor está conde-nado a pagar pelo prazer de amanhar a terra, e, semfontes externas para socorrê-lo, irá à falência.

Quando o trabalho, capital e terra são re-munerados pelo custo de oportunidade, o agricul-tor tem compensada sua decisão de ser agricul-tor, se a renda líquida for, pelo menos, não nega-tiva. Ou seja, a opção pela vida do campo nãolhe traz nenhum desconforto econômico. Portan-to, ele fica indiferente entre ser agricultor e outrasopções de vida. Assim, deve-se optar pela rota deremunerar todos os fatores de produção, e verifi-car quais são as pedras do caminho. É precisoexplicar por que tantos estabelecimentos têm ren-da líquida negativa, e mesmo renda familiar ne-gativa. Não é objetivo comparar uma amostracom a outra, mas verificar quais são os erros dealocação comuns.

Portanto, procura-se entender por que tan-tas famílias se encontram nessa situação (comrenda líquida negativa), para que se possam indi-car soluções. Em regime de competição, a teoriade produção da firma orienta a busca.

A análise é de natureza comparativa entreos dois grupos de renda líquida, região-a-região.Fatores externos ao estabelecimento, como se-cas, queda de preços de produtos e elevação dosinsumos podem, em curto prazo, explicar a ren-da líquida negativa. Para contornar esse proble-ma, e sob a hipótese de que os dois grupos derenda foram similarmente afetados pelos fatoresexternos, a análise comparativa é indicada. Comoo grupo de renda líquida não negativa teveperformance muito melhor, o trabalho procuraráresponder por que isso ocorreu3. O trabalho ex-plora os conceitos elaborados em (ALVES; SOU-ZA, 2006), no contexto das amostras FGV (referi-das como Sul), Xingó, Ceará/Rio Grande do Nor-te, Semi-Árido baiano e Vale do Gavião, na Bahia.

Descrição resumidade cinco amostras

Sul

Em termos de critérios de desenvolvimentotecnológico e influência do Mercosul, a Funda-ção Getúlio Vargas selecionou nove regiões eaplicou 1.806 questionários detalhados, comamostra de cada região. Os dados foram coletadosem 1997 e em 1998, e se referem ao Ano Agríco-la 1996–1997. O presente trabalho explora osdados do ponto de vista do Pronaf, e restringe-seà Região Colonial do Rio Grande Sul e àquelaformada por pequenos agricultores do oeste, donoroeste e do plantio direto do Paraná, com a fi-nalidade de estabelecer contraponto com a Re-gião Nordeste. Detalhes sobre a amostra da FGVpodem ser vistos em (ROCHA, 2006).

As quatro bases de dados do Nordeste es-tão armazenadas na Secretaria de Gestão e Es-tratégia (SGE) da Embrapa, em Brasília, DF.

Xingó

Abrange 29 municípios de Pernambuco,Bahia, Alagoas e Sergipe, quase todos às margens

3 Os dados da amostra não documentaram a presença de fatores desfavoráveis ou favoráveis.

Ano XV – Nº 4 – Out./Nov./Dez. 20067

do Rio São Francisco, no perímetro de influênciadireta das usinas hidrelétricas de Paulo Afonso,Itaparica e Xingó, e pertencem à área de cercade 40.000 km². A amostra compreende nove mu-nicípios, embora em estados diferentes, perten-cem à mesma região. São eles Canindé do SãoFrancisco e Poço Redondo, ambos em Sergipe;Olho d’Água do Casado, Piranhas e DelmiroGouveia, em Alagoas; Jatobá e Petrolândia, emPernambuco; e Paulo Afonso e Nova Glória, naBahia. A base de dados contém 1.220 observa-ções, sendo aproveitadas 1.122. A coleta de da-dos, a definição dos municípios e a definição dasvariáveis estiveram a cargo do Programa Xingó,financiado pelo convênio CNPq/Cesf/Sudene. Osdados referem-se ao Ano Agrícola 1999.

Ceará/Rio Grande do Norte

No Ceará, os 616 questionários são dosmunicípios de Bela Cruz, Barbalha, Senador Sá,São José do Amarante, Carnaubal, Viçosa do Ce-ará, Massapê, Meruoca, Caucaia, Cascavel, Li-moeiro do Norte, Morada Nova, Itapiúna, PiquetCarneiro, Arneirós, Jucás, Mauriti, Tianguá, Icapuíe Farias Brito. Ao todo, são 20 municípios.

No Rio Grande do Norte, os 588 questionári-os apresentados são de Lagoa Nova, Currais Novos,Lajes Pintadas, São Miguel, São Paulo do Potengi,Angicos, Jandaíra, Areia Branca, Governador Dix-Sept Rosado, Pedra Grande, Mossoró, Assu,Ipanguassu e Baraúna. Um total de 14 municípios.

As Emateres participaram da definição dasvariáveis, seleção dos municípios dos dois esta-dos e fizeram a coleta dos dados, os quais dizemrespeito ao Ano Agrícola 1998.

Semi-Árido baiano

No Semi-Árido baiano, os 1.183 questioná-rios preenchidos são dos municípios de Ribeirado Pombal, Ribeira do Amparo, Euclides da Cu-nha, Tucano, Uauá, Morro do Chapéu, Ibiassucê,Pindaí, Aracatu, Várzea do Poço, Serrolândia,Bom Jesus da Lapa, Candeal, Cotegipe, Ipitanga,Formosa do Rio Preto, Sítio do Quinto, Jeremoabo,Andaraí, Luiu e Xique-Xique. São, ao todo, 21

municípios. A Empresa Baiana de Desenvolvimen-to Agrícola (EBDA), colaborou na definição dasvariáveis e fez a coleta de dados, os quais refe-rem-se ao Ano Agrícola 1997.

Vale do Gavião, na Bahia

A amostra é do Vale do Gavião, BA, com1.274 questionários referentes aos municípios deAnagé, Belo Campo, Caraíbas, Condeúba, Cor-deiros, Guajeru, Jacareci, Licínio de Almeida,Maetinga, Mortugaba, Piripá, Jânio Quadros eTremendal, sendo aproveitados apenas 1.177questionários, em 13 municípios. A Companhia deAção Regional (CAR), vinculada à Secretaria dePlanejamento do Estado da Bahia, responsabili-zou-se pela coleta dos dados, que se referem aoAno Agrícola 1999. Ressalte-se que os dados nãosofreram os efeitos do programa de desenvolvi-mento a cargo da CAR, visto que a coleta antece-deu sua entrada em operação.

Definições de termos utilizadosRenda bruta – Equivale ao valor da produ-

ção do estabelecimento durante o ano. Inclui oconsumo da família. Ou seja, cobre mais que aprodução vendida. Não se aplicam juros sobreesse valor, porque não havia informações sobreas datas das receitas.

Aluguel da terra – O aluguel da terra, ouseja, seu custo de oportunidade, foi obtido apli-cando-se 4% sobre seu valor.

Máquinas e equipamentos – Aplicou-se aTabela Price, sendo a vida útil igual a 30 anos, ovalor igual ao valor de compra, como se novofosse, e os juros de 6%. A prestação correspondeao custo de oportunidade.

Benfeitoria – O valor da benfeitoria é igualao valor da sua construção, como se fosse nova.A vida útil foi estimada em 50 anos. Em seguida,no caso de máquinas e equipamentos, usou-se aTabela Price, com taxa de juros de 6%.

Depreciação pura – Corresponde ao valordo bem dividido pela vida útil.

Ano XV – Nº 4 – Out./Nov./Dez. 2006 8

Animais – Aplicou-se a taxa de juros de 6%sobre o valor do estoque de animais, para se ob-ter o custo de oportunidade.

Capital – É a soma dos fluxos dos dispêndi-os em terra, benfeitorias, máquinas, equipamen-tos, lavouras permanentes e animais, acima defi-nidos. Portanto, trata-se de conceito de fluxo, com-patível com o valor de produção.

Mão-de-obra familiar – Obteve-se, para oano, o número de dias/homens equivalentes, e seaplicou o salário mínimo do período da coleta dedados como valor do dia/homem.

Mão-de-obra assalariada – O entrevistadoinformou o salário e dias trabalhados. Uma sim-ples multiplicação obteve o fluxo de gastos comesse fator, o qual se divide em mão-de-obra per-manente e temporária.

Insumos – Valor de compra na porteira da fa-zenda. O grupo poupa-terra corresponde aos insumosque visam a aumentar a produtividade da terra. En-tre eles, estão fertilizantes, agrotóxicos, calcário, ra-ções, medicamentos, sementes e adubos.

Renda líquida – É igual ao valor da produ-ção menos a soma dos dispêndios em aluguel deterra, máquinas e equipamentos, benfeitorias, ani-mais, trabalho assalariado, mão-de-obra familiare insumos comprados ou produzidos no estabele-cimento. Não foram incluídos os impostos nãoembutidos nos insumos e despesas com o trans-porte da produção. A renda líquida correspondeao conceito dentro da porteira e antes dos impos-tos que não incidem sobre insumos ou produtos.

Renda líquida do capital – É igual à rendalíquida + aluguel de terra + dispêndios em máqui-

nas, equipamentos, benfeitorias e animais, menos12 salários mínimos mensais, que é o salário atri-buído ao empreendedor.

Renda líquida familiar – Corresponde à ren-da líquida, adicionada do valor imputado à mão-de-obra familiar, aluguel de terra, juros sobre adepreciação de máquinas, equipamentos, animais ebenfeitorias4. A renda líquida familiar mede a remu-neração que a família recebe do estabelecimento.

Renda familiar de fontes externas – É a somados valores recebidos de aposentadorias, trabalhofora do estabelecimento e de outras fontes.

Renda familiar total – É a soma dos itens13 (Renda líquida familiar) e 14 (Renda familiarde fontes externas).

Critérios deenquadramento no Pronaf

Para selecionar o grupo de estabelecimen-tos enquadráveis no Pronaf, aplicaram-se os cri-térios da Resolução do Bacen nº 2.629, de 10 deagosto de 1999 (Tabela 1). Foi necessáriodeflacionar os valores da referida resolução, parao respectivo ano agrícola. Para isso, escolheu-seo IPR – Brasil (ROCHA, 2006).

Critérios de análise

Indicadores de produtividade

O objetivo do estudo é encontrar erros deadministração que expliquem a enorme diferen-ça de desempenho entre os grupos de renda lí-

4 Isto vale para os bens que pertencem ao chefe de famílias, porque, de fato, não houve desembolso.

Tabela 1. Critérios de enquadramento no Pronaf, Resolução Bacen nº 2.629, de 10 de agosto de 1999.

Área em módulos fiscaisPorcentagem da renda familiar gerada pelo estabelecimentoTrabalhadores assalariados permanentesResidência do chefe da família no estabelecimento e proximidadesTítulo de posse: proprietário, parceiro, arrendatário ou ocupantePredominância do trabalho familiar

Critério

Fonte: Rocha (2006).

Limite

≤ 4≥ 80≤ 2

SimSimSim

Ano XV – Nº 4 – Out./Nov./Dez. 20069

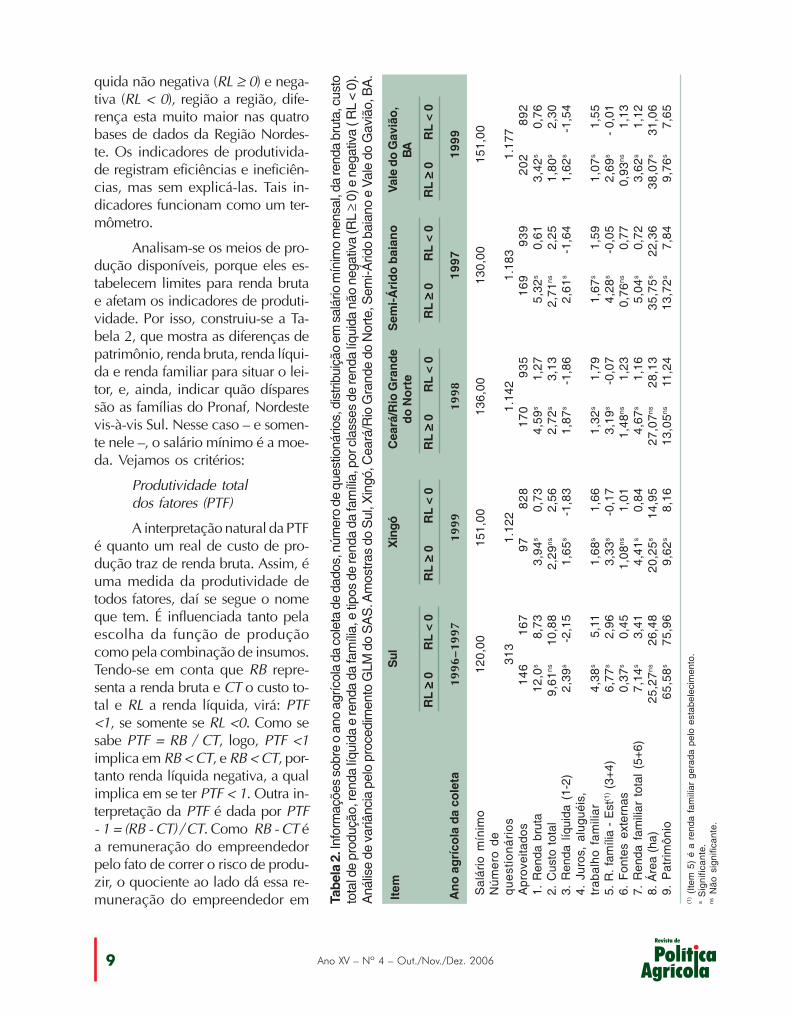

quida não negativa (RL ≥ 0) e nega-tiva (RL < 0), região a região, dife-rença esta muito maior nas quatrobases de dados da Região Nordes-te. Os indicadores de produtivida-de registram eficiências e ineficiên-cias, mas sem explicá-las. Tais in-dicadores funcionam como um ter-mômetro.

Analisam-se os meios de pro-dução disponíveis, porque eles es-tabelecem limites para renda brutae afetam os indicadores de produti-vidade. Por isso, construiu-se a Ta-bela 2, que mostra as diferenças depatrimônio, renda bruta, renda líqui-da e renda familiar para situar o lei-tor, e, ainda, indicar quão dísparessão as famílias do Pronaf, Nordestevis-à-vis Sul. Nesse caso – e somen-te nele –, o salário mínimo é a moe-da. Vejamos os critérios:

Produtividade totaldos fatores (PTF)

A interpretação natural da PTFé quanto um real de custo de pro-dução traz de renda bruta. Assim, éuma medida da produtividade detodos fatores, daí se segue o nomeque tem. É influenciada tanto pelaescolha da função de produçãocomo pela combinação de insumos.Tendo-se em conta que RB repre-senta a renda bruta e CT o custo to-tal e RL a renda líquida, virá: PTF<1, se somente se RL <0. Como sesabe PTF = RB / CT, logo, PTF <1implica em RB < CT, e RB < CT, por-tanto renda líquida negativa, a qualimplica em se ter PTF < 1. Outra in-terpretação da PTF é dada por PTF- 1 = (RB - CT) / CT. Como RB - CT éa remuneração do empreendedorpelo fato de correr o risco de produ-zir, o quociente ao lado dá essa re-muneração do empreendedor em Ta

bela

2. I

nfor

maç

ões

sobr

e o

ano

agríc

ola

da c

olet

a de

dad

os, n

úmer

o de

que

stio

nário

s, d

istri

buiç

ão e

m s

alár

io m

ínim

o m

ensa

l, da

rend

a br

uta,

cus

toto

tal d

e pr

oduç

ão, r

enda

líqu

ida

e re

nda

da fa

míli

a, e

tipo

s de

rend

a da

fam

ília,

por

cla

sses

de

rend

a líq

uida

não

neg

ativ

a (R

L ≥

0) e

neg

ativ

a ( R

L <

0).

Aná

lise

de v

ariâ

ncia

pel

o pr

oced

imen

to G

LM d

o S

AS

. Am

ostra

s do

Sul

, Xin

gó, C

eará

/Rio

Gra

nde

do N

orte

, Sem

i-Árid

o ba

iano

e V

ale

do G

aviã

o, B

A.

Sal

ário

mín

imo

Núm

ero

deq

ue

stio

ná

rio

sA

prov

eita

dos

1. R

enda

bru

ta2.

Cus

to t

otal

3. R

enda

líq

uida

(1-

2)4.

Jur

os,

alug

uéis

,tr

abal

ho f

amili

ar5.

R.

fam

ília

- E

st(1

) (3+

4)6.

Fon

tes

exte

rnas

7. R

enda

fam

iliar

tot

al (

5+6)

8. Á

rea

(ha)

9. P

atrim

ônio

Item

An

o a

grí

cola

da

cole

ta

16

95

,32

s

2,7

1n

s

2,6

1s

1,6

7s

4,2

8s

0,7

6n

s

5,0

4s

35

,75

s

13

,72

s

RL

≥≥≥≥ ≥ 0

130,

00

1.18

3

1997

Sem

i-Á

rid

o b

aian

o

17

04

,59

s

2,7

2s

1,8

7s

1,3

2s

3,1

9s

1,4

8n

s

4,6

7s

27

,07

ns

13

,05

ns

93

51,

273,

13-1

,86

1,79

-0,0

71,

231,

1628

,13

11,2

4

RL

< 0

RL

≥≥≥≥ ≥ 0

136,

00

1.14

2

1998

Cea

rá/R

io G

ran

de

do

No

rte

97

3,9

4s

2,2

9n

s

1,6

5s

1,6

8s

3,3

3s

1,0

8n

s

4,4

1s

20

,25

s

9,6

2s

82

80,

732,

56-1

,83

1,66

-0,1

71,

010,

8414

,95

8,16

RL

< 0

RL

≥≥≥≥ ≥ 0

151,

00

1.12

2

1999

Xin

gó

14

61

2,0

s

9,6

1n

s

2,3

9s

4,3

8s

6,7

7s

0,3

7s

7,1

4s

25

,27

ns

65

,58

s

16

78,

7310

,88

-2,1

5

5,11

2,96

0,45

3,41

26,4

875

,96

RL

< 0

RL

≥≥≥≥ ≥ 0

120,

00

31

3

1996

–199

7

Sul

RL

< 0

20

23

,42

s

1,8

0s

1,6

2s

1,0

7s

2,6

9s

0,9

3n

s

3,6

2s

38

,07

s

9,7

6s

89

20,

762,

30-1

,54

1,55

- 0,

011,

131,

1231

,06

7,65

RL

< 0

RL

≥≥≥≥ ≥ 0

151,

00

1.17

7

1999

Val

e d

o G

aviã

o,

BA

93

90,

612,

25-1

,64

1,59

-0,0

50,

770,

7222

,36

7,84

(1) (

Item

5)

é a

rend

a fa

mili

ar g

erad

a pe

lo e

stab

elec

imen

to.

s S

igni

fican

te.

ns N

ão s

igni

fican

te.

Ano XV – Nº 4 – Out./Nov./Dez. 2006 10

relação ao dispêndio na produção (CT), ou seja,em relação ao que gastou. Portanto, trata-se dataxa de retorno do empreendedor, e, novamente,esta só é negativa se a renda líquida for negativa.Assim, a taxa de retorno do empreendedor, a PTFe a renda líquida contam a mesma história.

Num regime de competição, a PTF deveser igual a 1, a menos de omissões de insumos eerros de medida. Empiricamente, deve-se espe-rar que a PTF flutue em torno de 1. Quando a PTFé <1, significa que se ficou aquém do nível deprodução factível para a cesta de insumos obser-vada. Ou seja, não se tem conhecimento e a ha-bilidade necessária para usar eficientemente osinsumos. Na comparação de dois grupos de agri-cultores, diferenças de PTF refletem diferenças deescolhas de função de produção, de escolha dacesta de insumos e erros de medida. Como va-mos comparar dois grupos de agricultores damesma região, os erros de medidas devem afetaruniformemente os dois grupos. Como a escolhacorreta da função de produção e da combinaçãode insumos também depende de conhecimentos,segue-se que PTFs desiguais refletem desigual-dade de conhecimentos. Mas, quando os custostotais de produção são iguais, num ambiente emque as tecnologias usadas sejam semelhantes, di-ferenças de PTF indicam que as funções de pro-dução divergem5.

Da análise, a lição que se tira, quando as PTFsdivergem, é que um grupo dispõe de conhecimen-tos (função de produção e cesta de insumos) nãopartilhados pelo outro. A rota mais fácil é descobrirquais são esses conhecimentos e difundi-los. Assim,a PTF é importante medida de tecnologia.

Taxas de retorno (do empreendedore taxa interna de retorno)

Como vimos, a taxa de retorno do empre-endedor conta a mesma história da PTF. A taxainterna de retorno (TIR) pode ser computada. Nocaso, toma-se o patrimônio como sendo o vultodo investimento a fazer. No ano da coleta dosdados, computa-se a renda líquida do capital, ena hipótese que ela se repita em 30 anos, compu-ta-se a taxa interna de retorno. Taxas internas deretorno desiguais refletem diferenças detecnologias, de combinação de insumos e de vul-to de investimento. A taxa interna de retorno éprópria para comparar investimentos.

Pode-se indagar qual é a taxa de retornodo capital referente ao ano. Ela é o quociente darenda líquida do capital, referente ao ano, dividi-da pelo valor do patrimônio.

Produtividades parciais (terra e trabalho)

A produtividade da terra corresponde à ren-da bruta dividida pela área do estabelecimento,em hectares. Obviamente, somente numa agri-cultura primitiva, que usa terra e trabalho comoinsumos, e, em quantidade, trabalho é proporcio-nal à terra, a produtividade da terra mede suacontribuição à renda bruta. Nas cinco amostras,terra, benfeitoria e trabalho correspondem a maisde 50% do custo total de produção6 (Tabela 3).Nas quatro sub-regiões nordestinas, esse valorultrapassa 65% para a classe de renda líquidanegativa. Assim, a produtividade da terra é umaaproximação, de razoável para fraca, de sua con-tribuição à renda bruta, e a aproximação é maisacurada para a classe de renda líquida negativa.No Nordeste, essa classe está mais próxima deuma agricultura primitiva. A produtividade do tra-

5 Custos totais iguais significam que, no nível deles, os dois grupos não encontraram restrições.6 Considera-se as benfeitorias, porque elas se incorporam à terra.

Tabela 3. Participação (em %) da terra, benfeitorias e trabalho no custo total.

Colonial RS, plantio direto e norte e oeste do ParanáXingóCeará/Rio Grande do NorteSemi-Árido baianoVale do Gavião, BA

Região RL ≥≥≥≥≥ 0

52,963,065,953,155,8

RL < 0

54,674,272,665,565,7

Ano XV – Nº 4 – Out./Nov./Dez. 200611

balho tem a mesma dificuldade de interpretaçãodaquela da terra.

Indicadores de administraçãoOs indicadores de produtividade apontam

deficiências de desempenho entre os dois gruposde renda líquida, mas não explicitam as causasde uma melhor performance. O que se pretendecom os indicadores de administração é identificá-las. Dividimo-los em dois grupos: indicadores detamanho e de modernidade.

TamanhoComo estamos comparando dois grupos (RL

≥ 0 e RL < 0), é importante saber como divergem,quanto à área do estabelecimento e patrimônio,porque eles podem influenciar o desempenho.

ModernidadeA tecnologia cristaliza-se em insumos. Em

alguns deles, podemos enxergar a modernidadedo estabelecimento. Estabelecimentos modernosusam mão-de-obra qualificada, e o trabalho temmenor peso no custo total, ganhando relevânciaa tecnologia poupa-trabalho, como máquinas,equipamentos e herbicidas. Da mesma forma,decresce a importância da terra, e avulta a dosinsumos poupa-terra, como fertilizantes, defensi-vos, rações e medicamentos. Assim, a terra temmenor importância no custo total. Em relação aotipo de agricultura sob análise, podemos fundirterra, benfeitoria e trabalho num só insumo, comoindicador de modernidade. No patrimônio, destaca-se a participação de máquinas e equipamentos.

Os estabelecimentos analisados têm áreapequena, e ela pode ser “ampliada”, com o usodos insumos poupa-terra. Assim, a participaçãodos insumos poupa-terra no custo total mostra di-ferenças de modernidade.

O modelo de análise de variância

À exceção da amostra Ceará/Rio Grandedo Norte, o modelo estatístico usado em cada

tabela decompõe a soma dos quadrados da vari-ável dependente y nos efeitos aditivos índice(index), região (regio) e na interação index * regio.A variável índice (index) vale 0 para a classeRL ≥ 0 e 1 para a classe RL < 0.

Em algumas tabelas, como as tabelas 2, 8 e9, a variável dependente y é evidente. Por exem-plo, na tabela 2, a renda bruta é uma das variá-veis dependentes. A variável dependente y foiordenada (procedimento rank do SAS) e o testefoi aplicado às ordenações obtidas. A finalidadeda transformação da variável dependente emposições (ranks) é contornar o efeito das observa-ções extremas, e o procedimento usado é nãoparamétrico.

Os testes foram realizados pelo procedi-mento GLM (generalized linear method) do SAS.Para o índice (index), têm-se dois níveis, assim onível de significância do Teste F, já testa a dife-rença entre eles. Aplicou-se o procedimento des-crito na seção Resultados: a função de produçãopara se testar a endogeneidade de índice e solu-cionar o problema que ela causa.

Formalmente, o modelo corresponde a: yij= µ+θi+βj+(θβ)ij+εij, em que µ é média geral, θi =efeito da i-ésima região, βj = efeito do j-ésimo ín-dice, e (θβ)ij é a interação região x índice. No Sul,a variável Região (regio) corresponde a três regi-ões amostrais, Região Colonial, no Rio Grande doSul, plantio direto e pequenos produtores do oes-te e do noroeste do Paraná. Em Xingó, no Semi-Árido baiano e no Vale do Gavião, na Bahia, aregião são os municípios. No Ceará/Rio Grandedo Norte, há os efeitos estado (região) e município, eo modelo é: yijk(j) = µ+θi+βj+ζk(j)+(θβ)ij+(θζ)ik(j)+εijk(j),onde µ = média geral, onde, θi = efeito da i-ésimaregião, βj = efeito do j-ésimo índice, ζk(j) = efeitodo k-ésimo município dentro do j-ésimo índice.(θβ)ij = interação região x índice, (θζ)ik(j) =interação índice região dentro de município, (in-corporada ao erro aleatório visto ser insignifican-te), e εijk(j) = erro aleatório. Não existe a interaçãomunicípio e região, já que os municípios são dis-tintos para cada região. Similarmente não existea interação tripla município região índice.

Os resultado dos modelos estão nas tabelas2, 8 e 9. Na apresentação dos resultados, não se

Ano XV – Nº 4 – Out./Nov./Dez. 2006 12

detém na análise de cada um deles. Contudo, elessubstanciam a avaliação de desempenho que éfeita, que é o objetivo do trabalho. A comparaçãoé entre o grupo de renda líquida não negativa e ogrupo de renda líquida negativa. O símbolo s sig-nifica que a hipótese da igualdade das médias foirejeitada no nível de 5 % de probabilidade, pelomenos. Caso contrário, se utiliza o símbolo ns.

Resultados do modelo: rendaestabelecimento e família,e custo total

Para a agricultura não irrigada, as condi-ções sulinas são muito melhores que as nordesti-nas. Contudo, é importante realçar diferenças derenda entre os dois grupos de bases, Sul e Nor-deste, com a finalidade de chamar a atenção paraque as políticas de crédito e extensão e antiêxodorural se adaptem às condições locais.

No Sul, uma solução agrícola para o pro-blema de pobreza rural é factível, no contexto daagricultura não irrigada. E a solução agrícola, emcondições de Semi-Árido, é complicada, a nãoser no contexto da agricultura irrigada, conside-rando-se as evidências que serão apresentadas:para manter o homem no campo, numa condiçãode renda familiar per capita de um salário míni-mo, somente com a agricultura como está, nãoparece possível. É preciso acoplar políticas detransferência de renda e de seguro rural. No Nor-deste, o grupo mais bem-sucedido, de RL ≥ 0, nãoalcançou renda da família, a gerada pelo estabe-lecimento, de um salário mínimo mensal7. O ou-tro grupo, o mais numeroso, de RL < 0, muitosdeles pagam para ser agricultores, pois a rendalíquida da família gerada pelo estabelecimentotem média menor que 0, e é negativa na seguinteproporção: Xingó, 51,7 %; Ceará/Rio Grande doNorte, 37,0 %; Semi-Árido baiano, 48,7 % e Valedo Gavião, na Bahia, 44,3 %.

A renda líquida remunera o empreendedorpelo risco que corre. Essa remuneração não exis-te para um grande número de estabelecimentos

das cinco bases de dados, mas a proporção é muitomaior para aquelas nordestinas: Sul, 53,4%; Xingó,73,8%; Ceará/Rio Grande do Norte, 81,9%; Semi-Árido baiano, 79,4% e Vale do Gavião, na Bahia,75,8%.

Sem proteção do risco pelo governo, osbancos fogem dos produtores que não remune-ram todos os fatores de produção. Considerando-se essa condição, no Nordeste estudado, menosde 30% dos estabelecimentos enquadráveis noPronaf são elegíveis. No Sul, menos de 50 %. Emparte, isso explica por que o Pronaf é muito maisvolumoso no Sul (CASTRO; TEIXEIRA, 2006).

Especificamente, cabe salientar:

Não é surpresa que a renda seja muito bai-xa, porque o Pronaf foi criado para os agricultorespobres, e para os quais se supõe existir uma solu-ção na agricultura, compreendida nessa a indús-tria caseira e o emprego fora do estabelecimentopara o excesso de mão-de-obra familiar. Os da-dos captam as diversas fontes de renda.

A renda bruta mede a renda gerada peloestabelecimento, e corresponde ao valor da pro-dução, vendida e autoconsumo e abrange a in-dústria caseira. A renda bruta per capita é muitobaixa: No Sul (família de quatro membros), trêssalários mínimos mensais para o grupo RL ≥ 0, edois salários mínimos mensais para o grupoRL < 0. Nas quatros sub-regiões do Nordeste (fa-mília de cinco membros), é menor que um saláriomínimo e muito menor que esse valor para o gru-po RL < 0. Ou seja, o estabelecimento, sem nadadescontar como dispêndio para produzir, não ofe-rece condições de sustento para a família. No Sul,o problema existe, mas é menos grave.

Depois de remunerar os dispêndios para pro-duzir, a renda líquida remunera o empreendedor pelorisco de produzir. Como vimos, ela é negativa para amaioria dos estabelecimentos: Sul, 53,4 %; Xingó,73,8 %; Ceará/Rio Grande do Norte, 81,9 %; Semi-Árido baiano, 79,4 %; e Vale do Gavião, na Bahia,75,8 %. Portanto, a maioria dos estabelecimentos nãoremunera o empreendedor, e se essa situação per-sistir, esses estabelecimentos são inviáveis.

7 A família tem, pelo menos, cinco membros e quatro no Sul.

Ano XV – Nº 4 – Out./Nov./Dez. 200613

Como a família é dona dos meios de produ-ção, é de interesse computar a renda familiar ge-rada pelo estabelecimento. Agregam-se à rendalíquida, o valor dos salários imputados ao traba-lho familiar, juros sobre a depreciação debenfeitorias, máquinas, equipamentos, plantasperenes e animais e o aluguel da terra. Correspon-de ao que a família dispõe para pagar emprésti-mos, compromissos outros e consumir, como ren-da gerada pelo estabelecimento. Resta saber seas atividades da agricultura sustentam a família.

Quando negativa, a renda da família gera-da pelo estabelecimento implica que se paga paraproduzir, vendendo-se o patrimônio ou utilizan-do-se de outras fontes. No Sul, apenas 12 produ-tores dos 313 constantes da amostra, pagam paraproduzir, mas a renda familiar per capita média éde 1,44 salário mínimo mensal para o grupo derenda líquida não negativa e de 0,74 salário míni-mo mensal para o grupo RL < 0. E esse últimogrupo corresponde a 53,3% dos 313 estabeleci-mentos da amostra sulina. Mesmo no Sul, a famí-lia tem uma remuneração pela agricultura muitobaixa.

Nas quatro bases do Nordeste, a situação ébem pior. A renda familiar per capita, gerada peloestabelecimento, para o grupo RL ≥ 0, os maisbem-sucedidos, somente no Semi-Árido baianovale 0,86 salário mínimo mensal, e é menor que0,5, para outras três bases. Essa renda familiarmédia é negativa para o grupo RL < 0. É numero-so, no Nordeste, o grupo de renda familiar negati-va gerada pelo estabelecimento totalizando37 % dos estabelecimentos: Xingó, 51,7 %; Cea-rá/Rio Grande do Norte, 37,0 %; Semi-Áridobaiano, 48,7 %; e Vale do Gavião, BA, 44,3 %.

Numa situação em que o estabelecimentonão mantém a família, ou a mantém de formainsatisfatória, é natural buscar-se fontes de rendasexternas para melhorar o potencial de consumoda família e cobrir déficits. Somando-se a rendafamiliar gerada pelos estabelecimentos às fontesexternas, tem se renda familiar total. A Tabela 4nos permite determinar a participação das fontesexternas na renda familiar total. Quando a rendafamiliar gerada pelo estabelecimento é negativa,

a participação excede 100 %. No Sul, e para osestabelecimentos de RL ≥ 0, essa participação émuito menor, porque a performance da agricultu-ra, embora em níveis baixos, é melhor.

Ainda resta um grupo de famílias de rendafamiliar total negativa. Estas vão ter que venderativos para saldar dívidas deixadas pelos estabe-lecimentos, visto que os recursos das fontes exter-nas não foram suficientes: é o grupo mais vulne-rável, e ele é bastante expressivo no Nordeste.No Sul, são 10 estabelecimentos (3,2 %); no Xingó,185 (20,0 %); no Ceará/Rio Grande do Norte , 118(10,7 %); no Semi-Árido baiano, 175 (15,8 %); eVale do Gavião, BA, 109 (10,0 %).

A renda bruta é gerada pelo custo total, oqual é fundamental no patrimônio, que mede osrecursos que o agricultor comanda. No Vale doGavião, BA, o grupo de RL < 0 tem, estatistica-mente, maior custo total que o de RL ≥ 0. Nasdemais bases de dados, o custo total não divergeentre os dois grupos. No entanto, a renda bruta émuito maior, a favor do grupo RL ≥ 0. No Sul,37,4 % maior; Xingó, 439,7 %; Ceará/Rio Grandedo Norte, 261,4 %; Semi-Árido baiano, 772,1 %;e Vale do Gavião, BA, 350 %.

A renda bruta tem um papel muito relevan-te, visto que, à exceção do Ceará/Rio Grande doNorte e do Vale do Gavião, na Bahia, os custostotais dos dois grupos de renda líquida não diver-gem, estatisticamente, e nesses casos, é o grupode renda líquida negativa que tem custo totalmaior. Por isso, decidimos, detalhar a distribuição darenda bruta, apresentando os valores máximo e mí-nimo e as separatrizes do primeiro décil e dos quartis25 %, 50 % e 75 % (Tabela 5). Outra razão é presen-ça de valores destoantes, como se pode notar pelosvalores máximos e mínimos. Conforme já foi expli-cado, nos testes, essa influência foi contornada pelatransformação da variável dependente em posições(ranks). As separatrizes, máximos e mínimos, são sis-tematicamente maiores para o grupo RL ≥ 0, comoocorreu com a média. A diferença de renda brutaentre os dois grupos de renda líquida cresce com arenda bruta, em termo das separatrizes. Portanto, essadiferença se mantém ao longo da distribuição darenda bruta.

Ano XV – Nº 4 – Out./Nov./Dez. 2006 14

Tabela 4. Participação (%) das fontes externas na renda familiar total.

SulXingóCeará/Rio Grande do NorteSemi-Árido baianoVale do Gavião, BA

Bases de dados RL ≥≥≥≥≥ 0

5,224,531,715,725,7

RL < 0

13,2120,2106.0106,9100,4

Tabela 5. Distribuição da renda bruta, em R$ da coleta, para as cinco bases de dados.

Sul

Xingó

Ceará/RioGrande do Norte

Semi-Áridobaiano

Vale doGavião, BA

Bases de dados Classe

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

Mínimo

3.794,25855,00

492,000,00

410,006,00

240,008,00

812,09,00

10 %

5.716,503.695,00

1.617,0062,40

1.000,00250,00

1.072,0070,00

1.850,0080,00

25 %

8.762,006.035,00

3.038,40184,20

2.290,00567,00

3.050,00205,50

2.901,00303,00

Mediana

15.143,7310.824,50

5.200,00595,00

4.670,501190,00

6.500,00485,00

4.255,00886,25

75 %

24.241,2016.376,00

8.267,601.649,40

9.568,002.295,00

10.460,001.156,50

6.850,001.848,00

Máximo

48.725,0044.844,00

41.260,0016.900,00

91.900,0080.000,00

49.415,009.680,00

60.246,0020.169,50

O custo total segue o padrão inverso da ren-da bruta (Tabela 6). As separatrizes do grupo derenda líquida negativa são maiores que as do gru-po de renda líquida não negativa. No Semi-Áridobaiano, nem todas as separatrizes seguem esse

padrão, mas as diferenças entre os dois grupossão muito pequenas. Pelo custo máximo, perce-be-se a existência de valores destoantes, que,certamente, influenciam as médias, mas não ostestes, como já foi explicado.

Tabela 6. Distribuição do custo total, em R$ da coleta, para as cinco bases de dados.

Sul

Xingó

Ceará/RioGrande do Norte

Semi-Áridobaiano

Vale doGavião, BA

Bases de dados Classe

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

Mínimo

2.021,002.789,42

378,44305,45

297,62286,23

186,46198,29

319,18521,63

10 %

4.325,605.095,90

1.182,601.261,38

702,851.414,12

844,20860,47

1.149,011.388,79

25 %

6.383,888.326,26

1.874,752.370,28

1.599,212.196,24

2.040,261.513,45

1.292,222.034,18

Mediana

11.908,4913.894,62

3.266,803.845,68

3.050,233.672,60

3.671,212.656,42

1.945,013.287,39

75 %

19.910,1621.161,42

5.398,316.190,11

6.113,576.014,73

5.747,664.439,34

2.839,675.181,05

Máximo

46.123,5450.516,64

18.990,5122.021,81

19.718,2080.930,59

17.820,6622.847,64

4.032,5632.707,57

Ano XV – Nº 4 – Out./Nov./Dez. 200615

nas dimensões função de produção, cesta de insumose disciplina na aplicação das prescrições, atecnologia é responsável pela enorme diferença.

A Tabela 7 mostra a distribuição da razão(RL ≥ 0 dividido por RL < 0) das produtividadestotais dos fatores para a média, mediana, mínimo,separatrizes de 10 %, 25 %, 75 % e máximo.A menor razão ocorre entre as separatrizes do ter-ceiro quartil, e mesmo assim, os valores são mui-to elevados: Sul, 1,57; Xingó, 4,48; Ceará/RioGrande do Norte, 3,20; Semi-Árido baiano, 5,31;e, finalmente, Vale do Gavião, BA, 3,69.

Entre os dois grupos de rendas e nas cincobases de dados, não há diferença nos tipos deinsumos usados, embora elas existam nas quanti-dades, portanto o efeito tecnologia está na esco-lha da cesta de insumos e na aplicação corretadas prescrições. Não se exigem investimentos emcapital físico para produzir os enormes ganhos,nas proporções acima documentadas. Basta queo grupo de renda líquida negativa siga aquilo queo grupo de renda líquida não negativa faz. A ex-tensão rural tem aí um veio lucrativo para atuar,criando condições para troca de experiênciasentre grupos de agricultores.

O esperado é que o conhecimento fluíssenaturalmente de um grupo para o outro. Comoisso não ocorre, há impedimentos à difusão deconhecimento entre os dois grupos, nas cincobases de dados. Infelizmente, os dados não per-mitem esclarecer quais barreiras são essas. Note-se que não falamos de novos insumos, e, sim, doseguir regras corretas de uso, incluindo-se nelasa escolha da cesta de insumos.

Em síntese, o grupo de renda negativagasta igual ou mais para produzir bem menos,e no Nordeste essa diferença é mais notória.Por que é assim? A resposta está em tecnologia,escolha da combinação de insumos e aplica-ção da tecnologia. Tecnologia, como cristali-zada na cesta de insumos, não explica tama-nha diferença de renda bruta, pois os dois gru-pos praticam uma agricultura bastante tradicio-nal, com pouco uso de máquinas, equipamentose insumos bioquímicos. É no usar a tecnologia –escolher a combinação de insumos e seguir asprescrições corretamente –, que reside a maiordiferença. Constata-se que grupo de renda lí-quida não negativa, também muito tradicional,sabe mais e é mais disciplinado que o outro nolidar com a mesma cesta de insumos.

Resultados: medidas de desempenhoA produtividade total dos fatores mede o

efeito da tecnologia, seja na escolha datecnologia, no seguir corretamente as prescriçõese na escolha correta da combinação de insumos.Quando ela é menor que 1, a renda líquida é ne-gativa, e assim, ela é menor que 1 para o grupoRL < 0.

Cada real de custo total produz muito maisno grupo de renda líquida não negativa (RL ≥ 0).Sul, 1,7 vez (70 % mais); Xingó, 7,4 vezes (640 %mais); Ceará/Rio Grande do Norte, 4,4 vezes(340 % mais); Semi-Árido baiano, 6,9 vezes(590 % mais); e, finalmente, Vale do Gavião, BA,5,6 vezes (560 % mais). Conforme já explicado,

Tabela 7. Distribuição das razões das produtividades totais dos fatores entre os dois grupos de renda líquidapara média, mediana, mínimo e separatrizes de 10 %, 25 %, 75 % e máximo.

MédiaMedianaMínimo10%25%75%Máximo

Item Sul

1,671,495,601,891,541,572,57

Xingó

7,387,17

637,5044,7618,42

4,4831,03

Ceará/Rio Grandedo Norte

4,373,70

232,8811,886,213,20

15,19

Semi-Áridobaiano

6,927,37

186,4227,2313,50

5,3110,18

Vale doGavião, BA

5,585,10

333,7338,8813,37

3,6927,15

Ano XV – Nº 4 – Out./Nov./Dez. 2006 16

O outro lado da moeda da produtividadetotal dos fatores é taxa de retorno do empreende-dor – em porcento, a renda líquida dividida pelocusto total. Como as duas medidas de desempe-nho equivalem-se, não é surpresa que espelhema mesma realidade: quanto é pior o desempenhodo grupo RL < 0 vis-à-vis o grupo RL ≥ 0.

A renda líquida do capital é igual à rendalíquida + aluguel de terra + dispêndios em máqui-nas, equipamentos, benfeitorias, árvores frutíferase animais – 12 salários mínimos mensais, que é osalário atribuído ao empreendedor. O capital, naacepção dos bens que o estabelecimento coman-da, é muito mais bem remunerado pelo grupoRL ≥ 0. Por isso, as duas taxas de retorno calcula-das são muito mais elevadas para o grupo RL ≥ 0.São elas a taxa anual de retorno – em porcento, arenda líquida do capital dividida pelo patrimônio,e taxa interna de retorno, a qual é taxa que igualao valor presente do fluxo de renda, em 30 anos,ao valor do patrimônio. Em cada 1 dos 30 anos, arenda (r) é igual à renda líquida do capital, mantidaconstante. Pergunta-se qual é a taxa que iguala ovalor presente desse fluxo de renda ao valor dopatrimônio. Ou ainda, considerando-se o fluxo derenda r, que se estende em 30 anos, qual é a taxade retorno do investimento correspondente aovalor do patrimônio? Formalmente, determina-se i, na equação a seguir:

Como a renda líquida do capital é negativanas quatro bases do Nordeste, quando se trata dogrupo RL < 0, não existe i ≥ 0 que solucione aequação acima. Por isso, a taxa interna de retor-no foi calculada somente para o grupo de rendalíquida não negativa. Ela está acima de 10 % paraas quatro bases, o que compara bem com rendi-mento da poupança depois de descontada a in-flação. Assim, o grupo de renda líquida não nega-tiva, RL ≥ 0, justifica o investimento do valor cor-respondente ao patrimônio. Contudo, esse grupoopera numa escala que não remunera adequada-mente os membros da família, mesmo conside-rando-se a renda total dessa família. Portanto, épreciso remover os obstáculos à expansão do

negócio, entre eles, o crédito agrícola, tanto decusteio como de investimento.

No Sul, a taxa interna de retorno do grupoRL ≥ 0 igualou-se a 6,12 % e é negativa, igual a-5,42 % para o grupo RL < 0. Assim, justifica-se oinvestimento igual ao valor do patrimônio, somen-te para o grupo de renda líquida não negativa.

As produtividades parciais contam a mes-ma história, e realçam grande diferença a favordo grupo de renda líquida não negativa, como sepode ver na Tabela 8. O grupo RL < 0 gasta muitomais trabalho, capital e terra para produzir umaunidade de produto, fundamentalmente porquetem renda bruta bem menos elevada por unidadede custo.

Além de terra e trabalho, contam-se comtrês tipos de insumos em nível de estabelecimen-to: poupa-terra – aqueles bioquímicos, como fer-tilizantes, rações, defensivos, medicamentos, etc;e poupa-trabalho – máquina e equipamentos; e,finalmente, aqueles de administração, que pou-pam todos os insumos. Não dispomos de dadossobre dispêndios nesse tipo de insumos.

À exceção do Sul, o grupo de renda líquidanão negativa apresenta maior dispêndio relativoao custo total em máquinas e equipamentos, maso dispêndio é menor que 10 %. Trata-se, assim, deagricultura de nível baixo de mecanização, ba-seada no trabalho, o que é esperado entre os ele-gíveis pelo Pronaf, programa que visa empregara mão de obra familiar e não substituí-la pelasmáquinas e equipamentos, e quer manter o agri-cultor no campo. Contudo, é preciso lembrar quemáquinas e equipamentos também complemen-tam o trabalho, porque ajudam a ocupar a frontei-ra interna do estabelecimento, além de realizar,com muito mais precisão e menos sacrifícios, astarefas que a agricultura e a pecuária requerem.Sem elas, será difícil resgatar da pobreza o grupoestudado. Entre as restrições que precisam serremovidas do caminho dos agricultores pobres,está o acesso à mecanização. No caso de com-petição com a mão-de-obra familiar, devem-seampliar as ocupações dentro e fora de estabele-cimento, sem jamais restringir a mecanização.

Ano XV – Nº 4 – Out./Nov./Dez. 200617

Os insumos do tipo poupa-terra visam au-mentar a produtividade da terra. Sem a irrigaçãoe a proteção de seguro, em regiões semi-áridas,são pouco usados pelos agricultores. Estes, paraevitar risco de perda, procuram minimizar as com-pras de insumos. No entanto, esse tipo de insumoé fundamental para remover a restrição da áreado estabelecimento. Como vimos, mesmo os es-tabelecimentos mais bem-sucedidos não ofere-cem, nas bases de dados nordestinas, uma remu-neração satisfatória. Portanto, carecem de ampli-ar a produção, e, para isso, os insumos poupam-terra são indispensáveis.

No Nordeste, a exceção à regra de minimi-zar o dispêndio em insumos poupa-terra é Xingó.Lá, o gasto com esse tipo de insumo chega a21 % para o grupo de RL ≥ 0 e 14% para a classeRL < 0. Nas três outras bases, o dispêndio é me-nor que 7 % do custo total. No Sul, os insumospoupa-terra têm participação no custo total bemmais significante: RL ≥ 0 – 28 % e RL < 0 – 22 %.No Sul, em Xingó e Ceará/Rio Grande do Norte,estatisticamente, o grupo RL ≥ 0 gastou mais nes-se tipo de insumo, relativamente ao custo total,que o grupo RL < 0. Nas outras duas bases dedados, não se encontrou diferença significante.

Em resumo, o grupo de renda líquida nãonegativa gasta mais que outro grupo em mecani-zação e nos insumos que fazem cada hectare pro-duzir mais. Em mecanização, como é esperado,os gastos são pouco importantes em relação aocusto total. Ou seja, trata-se de agriculturas debaixo índice de mecanização. À exceção do Sule de Xingó, o gasto em insumo poupa-terra é pe-queno em relação ao custo total, falha séria dealocação desse tipo de custo.

Em relação ao custo total, nas agriculturasmais evoluídas gasta-se muito menos em traba-lho, porque o objetivo é aumentar a produtivida-de do trabalho.

É usual afirmar-se que é preciso respeitar arestrição de manter o emprego da mão-de-obrafamiliar, mas esaa restrição só é válida, se a agri-cultura pagar o custo de oportunidade dos mem-bros da família. Caso contrário, há dois caminhos,não exclusivos: aumentar a renda bruta por uni-Ta

bel

a 8.

Índi

ces

de d

esem

penh

o po

r cla

sses

de

rend

a líq

uida

e p

elas

am

ostr

as d

o S

ul, X

ingó

, Cea

rá/R

io G

rand

e do

Nor

te, S

emi-Á

rido

baia

noe

Val

e do

Gav

ião,

BA

. Aná

lise

de v

ariâ

ncia

pel

o pr

oced

imen

to G

LM d

o S

AS

.

Pro

dutiv

idad

e to

tal

dos

fato

res

Taxa

ret

orno

em

pree

nded

or (

%)

Ren

da l

íqui

da d

o ca

pita

l (R

$)R

etor

no a

nual

do

capi

tal

(%)

Taxa

inte

rna

de r

etor

no (

%)

Pro

dutiv

idad

e da

ter

raT

raba

lho/

Pro

duto

Cap

ital/P

rodu

to

Índ

ice

de

des

emp

enh

o

1,9

0s

90

,24

s

4.8

55

,65

s

22,6

122

,55

31

4,0

8s

0,1

9s

0,3

2s

RL

≥≥≥≥ ≥ 0

Sem

i-Á

rid

ob

aian

o

1,7

2s

72

,34

s

2.9

55

,55

s

13,8

813

,57

48

8,9

4s

0,3

2s

0,2

3s

0,40

-60,

45-3

.27

0,4

2-1

7,83

-12

7,48

4,38

1,27

RL

< 0

RL

≥≥≥≥ ≥ 0

Cea

rá/R

io G

ran

de

do

No

rte

2,0

1s

10

0,7

7s

2.0

95

,63

s

12

,02

s

11,5

7s

95

4,5

0s

0,3

1s

0,1

7s

0,27

-72,

80-4

.34

9,3

8-2

9,41

-23

2,25

12,2

22,

89

RL

< 0

RL

≥≥≥≥ ≥ 0

Xin

gó

1,3

1s

20

,8s

6.9

52

,36

s

7,3

6s

6,1

2s

83

5,8

4s

0,1

9s

0,3

0s

0,81

-30,

81.

370,

811,

25-5

,42

554,

820,

360,

57

RL

< 0

RL

≥≥≥≥ ≥ 0

Sul

RL

< 0

1,8

9s

89

,48

s

2.4

97

,81

s

10,8

910

,25

31

3,0

0s

0,2

4s

0,2

8s

0,34

-66,

01-3

.45

9,3

2-2

4,96

-87

,61

8,86

3,62

RL

< 0

RL

≥≥≥≥ ≥ 0

Val

e d

o G

aviã

o,

BA

0,27

-72,

53-2

.76

0,2

6-2

2,57

-86

,10

5,66

3,64

s S

igni

fican

te.

Ano XV – Nº 4 – Out./Nov./Dez. 2006 18

dade de custo total e buscar emprego fora da fa-zenda, para o excesso de trabalho familiar. O gru-po de renda líquida não negativa exemplifica apossibilidade de aumentar a renda bruta, semmudança estrutural no estabelecimento.

No Sul, em relação ao custo total, o traba-lho caiu para o nível de 25 % (26 %, RL < 0), e osdois grupos de renda líquida não diferem estatisti-camente. Nas quatro bases do Nordeste, o grupode renda líquida não negativa gasta menos emtrabalho, relativamente ao custo total. Assim,mostra sinais de evoluir para o nível do Sul. Aliás,o Semi-Árido baiano, a classe RL ≥ 0 se aproxima doSul, e o Vale do Gavião não está muito distante. Nessasquatro bases do Nordeste, o grupo de renda líquidanegativa gasta mais de 47 % do custo total em traba-lho, um sinal claro de agricultura tradicional.

Nas agriculturas mais evoluídas, quando seinclui o aluguel da terra, se gasta menos deR$ 1,00 (de trabalho) por real de capital. No PronafSul, isso já ocorreu. Nas quatro bases do Nordes-te, novamente o Semi-Árido baiano atingiu essamarca. As outras bases de dados estão longe des-se padrão.

O patrimônio representa os recursos que oagricultor dispõe para produzir. Os dispêndios emcapital derivam-se do patrimônio, como aluguelde terra, depreciação e juros sobre depreciaçãode benfeitorias, máquinas, equipamentos, ferra-mentas e animais. Espera-se que o grupo de agri-cultores mais bem-sucedidos tenha maior dispên-dio por unidade de capital. De acordo com a Ta-bela 9, isso ocorreu no Sul. Em função de maiordispêndio em trabalho, o oposto ocorreu nas qua-tro bases nordestinas, o que é usual em agricultu-ras menos capitalizadas e tradicionais. Ressalte-se, anda, que para produzir, as quatro bases doNordeste comandam um patrimônio muito menorque o Sul.

Resultados: área comandadapor estabelecimentos

A Tabela 10 traz a distribuição da área totaldo estabelecimento. O grupo RL < 0 tem asseparatrizes dos décis e quartis, valores máximos Ta

bel

a 9.

Indi

cado

res

de m

oder

nida

de p

or c

lass

es d

e re

nda

líqui

da e

pel

as a

mos

tras

do

Sul

, Xin

gó, C

eará

/Rio

Gra

nde

do N

orte

, Sem

i-Árid

oba

iano

e V

ale

do G

aviã

o, B

A. A

nális

e de

var

iânc

ia p

elo

proc

edim

ento

GLM

do

SA

S.

Máq

uina

s/C

usto

tot

alP

oupa

-ter

ra/C

usto

tot

alT

raba

lho/

Cus

to t

otal

Tra

balh

o/C

apita

lC

usto

var

iáve

l/Cap

ital

0,0

5s

0,0

4n

s

0,2

9s

0,8

0s

1,2

2s

0,0

8s

0,0

7s

0,4

5s

2,1

4s

2,9

0s

0,05

0,05

0,52

3,93

5,24

0,0

8s

0,2

1s

0,4

6s

3,1

4s

4,9

4s

0,07

0,14

0,63

8,93

10,6

2

0,0

6s

0,2

8s

0,2

5n

s

0,7

7n

s

2,0

6s

0,09

0,22

0,26

0,74

1,80

0,09

0,0

6n

s

0,3

6s

1,2

5s

1,9

0s

0,06

0,05

0,50

3,08

3,95

0,04

0,06

0,47

2,43

3,00

s S

igni

fican

te.

ns N

ão s

igni

fican

te.

Índ

ice

de

des

emp

enh

o R

L ≥≥≥≥ ≥

0

Sem

i-Á

rid

ob

aian

o

RL

< 0

RL

≥≥≥≥ ≥ 0

Cea

rá/R

io G

ran

de

do

No

rte

RL

< 0

RL

≥≥≥≥ ≥ 0

Xin

gó

RL

< 0

RL

≥≥≥≥ ≥ 0

Sul

RL

< 0

RL

< 0

RL

≥≥≥≥ ≥ 0

Val

e d

o G

aviã

o,

BA

Ano XV – Nº 4 – Out./Nov./Dez. 200619

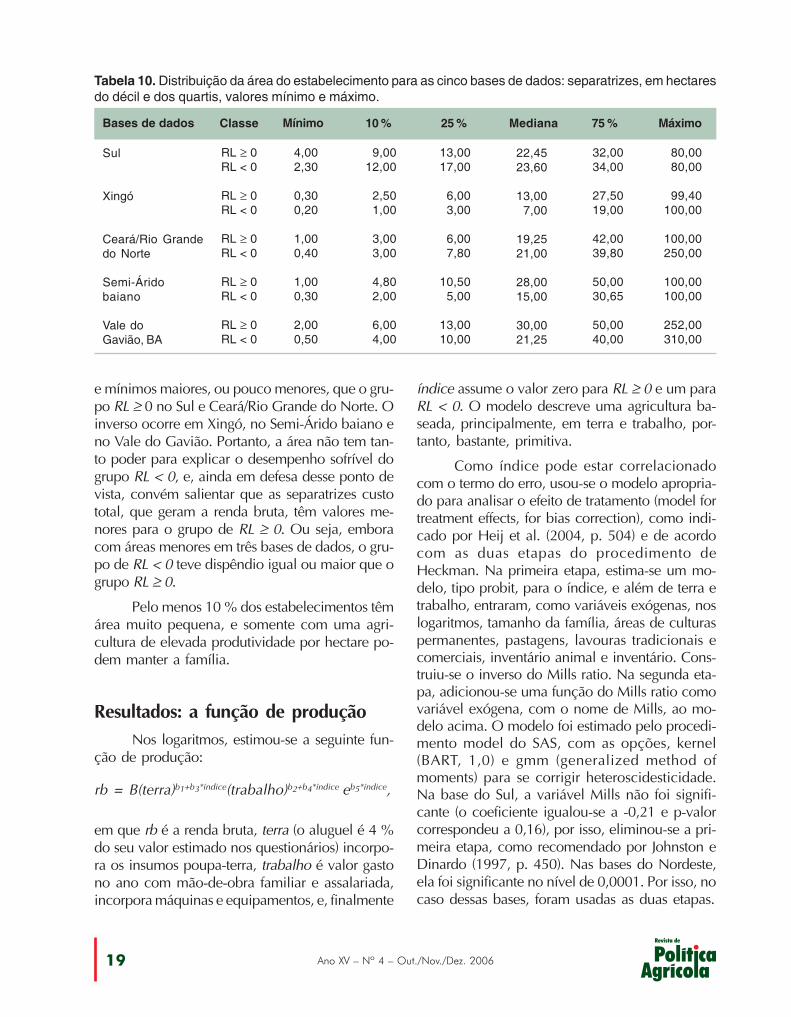

e mínimos maiores, ou pouco menores, que o gru-po RL ≥ 0 no Sul e Ceará/Rio Grande do Norte. Oinverso ocorre em Xingó, no Semi-Árido baiano eno Vale do Gavião. Portanto, a área não tem tan-to poder para explicar o desempenho sofrível dogrupo RL < 0, e, ainda em defesa desse ponto devista, convém salientar que as separatrizes custototal, que geram a renda bruta, têm valores me-nores para o grupo de RL ≥ 0. Ou seja, emboracom áreas menores em três bases de dados, o gru-po de RL < 0 teve dispêndio igual ou maior que ogrupo RL ≥ 0.

Pelo menos 10 % dos estabelecimentos têmárea muito pequena, e somente com uma agri-cultura de elevada produtividade por hectare po-dem manter a família.

Resultados: a função de produçãoNos logaritmos, estimou-se a seguinte fun-

ção de produção:

rb = B(terra)b1+b3*índice(trabalho)b2+b4*índice eb5*índice,

em que rb é a renda bruta, terra (o aluguel é 4 %do seu valor estimado nos questionários) incorpo-ra os insumos poupa-terra, trabalho é valor gastono ano com mão-de-obra familiar e assalariada,incorpora máquinas e equipamentos, e, finalmente

índice assume o valor zero para RL ≥ 0 e um paraRL < 0. O modelo descreve uma agricultura ba-seada, principalmente, em terra e trabalho, por-tanto, bastante, primitiva.

Como índice pode estar correlacionadocom o termo do erro, usou-se o modelo apropria-do para analisar o efeito de tratamento (model fortreatment effects, for bias correction), como indi-cado por Heij et al. (2004, p. 504) e de acordocom as duas etapas do procedimento deHeckman. Na primeira etapa, estima-se um mo-delo, tipo probit, para o índice, e além de terra etrabalho, entraram, como variáveis exógenas, noslogaritmos, tamanho da família, áreas de culturaspermanentes, pastagens, lavouras tradicionais ecomerciais, inventário animal e inventário. Cons-truiu-se o inverso do Mills ratio. Na segunda eta-pa, adicionou-se uma função do Mills ratio comovariável exógena, com o nome de Mills, ao mo-delo acima. O modelo foi estimado pelo procedi-mento model do SAS, com as opções, kernel(BART, 1,0) e gmm (generalized method ofmoments) para se corrigir heteroscidesticidade.Na base do Sul, a variável Mills não foi signifi-cante (o coeficiente igualou-se a -0,21 e p-valorcorrespondeu a 0,16), por isso, eliminou-se a pri-meira etapa, como recomendado por Johnston eDinardo (1997, p. 450). Nas bases do Nordeste,ela foi significante no nível de 0,0001. Por isso, nocaso dessas bases, foram usadas as duas etapas.

Tabela 10. Distribuição da área do estabelecimento para as cinco bases de dados: separatrizes, em hectaresdo décil e dos quartis, valores mínimo e máximo.

75 %

32,0034,00

27,5019,00

42,0039,80

50,0030,65

50,0040,00

Máximo

80,0080,00

99,40100,00

100,00250,00

100,00100,00

252,00310,00

Mediana

22,4523,60

13,007,00

19,2521,00

28,0015,00

30,0021,25

25 %

13,0017,00

6,003,00

6,007,80

10,505,00

13,0010,00

10 %

9,0012,00

2,501,00

3,003,00

4,802,00

6,004,00

Mínimo

4,002,30

0,300,20

1,000,40

1,000,30

2,000,50

Classe

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

Sul

Xingó

Ceará/Rio Grandedo Norte

Semi-Áridobaiano

Vale doGavião, BA

Bases de dados

Ano XV – Nº 4 – Out./Nov./Dez. 2006 20

Os resultados estatísticos estão na Tabe-la 11. Na coluna da direita, estão os resultados doíndice. Quando a renda líquida é negativa (índi-ce = 1), os valores dos coeficientes do índice adi-cionam-se, respectivamente, ao intercepto, tra-balho e terra. Por exemplo, no caso do interceptopara Xingó, 1,72 = 1,20 + 0,52. O índice tem ou-tra utilidade: indica se as elasticidades dos doisgrupos diferem estatisticamente. Por exemplo, emXingó, o intercepto e as elasticidades de trabalhoe terra não divergem estatisticamente, pois oscoeficientes referentes à variável índice não sãoestatisticamente diferentes de zero.

Conforme expresso pelo R2, o ajuste é bomna base Sul, fraco em Xingó e apenas razoávelnas demais bases do Nordeste. As elasticidadestêm o sinal esperado, positivo, e à exceção deterra em Xingó, são diferentes de zero. Nas basesdo Nordeste, as elasticidades da terra têm valo-res menores que a de trabalho. Assim, acrésci-mos de dispêndios em trabalho trazem maior res-posta que em terra.

Numa agricultura baseada em terra e tra-balho, em que os agricultores dispõem de poucaterra e de abundância de mão-de-obra familiar,deveria esperar que a elasticidade de terra fosse

Tabela 11. Estimativa dos coeficientes de regressão, em duas etapas, sendo a primeira pelo proc logistic doSAS, link = probit, e a segunda pelo Proc Model, com variância heteroscedástica.

-0,550,470,641,12

1,721,010,14

1,15

2,630,680,40

1,08

2,280,750,13

0,88

1,180,930,24

1,17

1,980,250,620,87

0,520,980,09

1,07

1,290,820,24

1,07

2,370,690,35

1,03

1,580,820,09

0,92

Coeficientes

<0,0001<0,0001<0,0001<0,0001

0,45<0,0001

0,090,0001

0,46

<0,0001<0,0001<0,0001

0,0689

<0,0001<0,0001<0,0001

<0,0001

<0,0001<0,0001

0,0140

<0,0001

0,1259<0,0001<0,0001<0,0001

<0,0001<0,0001

0,00080,0001

0,03

<0,0001<0,0001<0,0001

0,0836

<0,0001<0,0001

0,002

<0,0001

0,0005<0,0001<0,0001

<0,0001

-2,530,220,02

-

1,200,030,05

--

1,34-0,150,16

--

-0,090,07

-0,22--

-0,410,110,14

--

<0,00010,0004

0,69-

0,140,750,45

--

0,00180,02050,0003

--

0,83930,31

<0,0001--

0,40880,12250,0057

--

InterceptoTrabalhoTerraEscala

InterceptoTrabalhoTerraMillsEscala

InterceptoTrabalhoTerraMillsEscala

InterceptoTrabalhoTerraMillsEscala

InterceptoTrabalhoTerraMillsEscala

Item

Sul (R2= 0,89)

Para escala, Teste de Wald, PR > ChiSq.

Xingó (R2= 0,42)

Ceará/Rio Grande do Norte (R2= 0,61)

Semi-Árido baiano (R2= 0,61)

Vale do Gavião, BA (R2= 0,55)

-1,87

-1,09

-1,02

-1,34

-1,87

<0,0001

<0,0001

<0,0001

PR > |t| Índice

RL ≥≥≥≥≥ 0 RL < 0 RL ≥≥≥≥≥ 0 RL < 0 Coeficiente PR >|t|

Ano XV – Nº 4 – Out./Nov./Dez. 200621

elevada e a de trabalho fosse pequena. Isso nãoocorreu no Nordeste. Uma explicação é que, emregiões onde chove pouco, é preciso corrigir aárea pelo inverso da quantidade de chuva. Comoisso não foi feito, o valor do insumo terra está su-perestimado. Por isso, tem elasticidade menor queteria, se tivesse sido corretamente medido. No Sul,onde chove normalmente, a elasticidade da terra émais elevada que a de trabalho, como esperado.

A presença de retorno constante ou cres-cente à escala indica que os agricultores estãoenfrentando restrições para expandirem sua pro-dução via incremento de todos os insumos, namesma proporção, como, por exemplo, dobrartodos os insumos (Tabela 12). O grupo de rendalíquida negativa só fará isso na presença de retor-no crescentes. Para o grupo de renda líquida nãonegativa, basta retornos constantes para compen-sar dobrar todos os insumos. Para cobrir o risco deprodução e de preço, as restrições podem ser decrédito, de conhecimentos e de um seguro quecubra os riscos de produção e de preço.

No grupo de renda líquida negativa, não seespera a presença de retorno decrescente à es-cala, mas há uma exceção apenas, que é a basede dados do Semi-Árido baiano. Nesse grupo,constatou-se a presença de retorno crescente nasbases de dados do Sul, de Xingó e do Vale doGavião, BA. Nesses casos, as restrições à expan-são de todos os insumos também concorrem paraque a renda líquida seja negativa.

Considerações finaisSão numerosos os estabelecimentos que

apresentam renda líquida negativa: base de da-dos Sul, 53,4 %; Xingó, 73,8 %; Ceará/Rio Gran-de do Norte, 81,9 %; Semi-Árido baiano, 79,4 %;e Vale do Gavião, na Bahia, 75,8 %.

A renda líquida da família representa os re-cursos oriundos do estabelecimento que ela dis-põe para pagar compromissos e para consumo.Nesse aspecto, há a ressaltar seu montante percapita (por membro da família), que é muito bai-xo: no Sul 1,7 salário mínimo para a classe RL ≥ 0e 0,74 salário para RL < 0. Nas bases do Nordes-te, o maior montante é para o grupo de renda lí-quida não negativa: 0,86 salário mínimo. A médiadessa renda é negativa para a classe RL < 0, e,ainda, sua distribuição para as duas classes épreocupante: nas bases de dados do Nordeste, elaé negativa na seguinte proporção: Xingó, 51,7 %;Ceará/Rio Grande do Norte, 37,0 %; Semi-Áridobaiano, 48,7 %; e Vale do Gavião, BA, 44,3 %.No Sul, apenas 12 estabelecimentos têm a rendafamiliar negativa. Quando a renda familiar é ne-gativa, o agricultor paga pelo prazer de trabalhara terra e viver nos campos.

Os recursos para cobrirem a renda familiarnegativa vêm de fontes externas, de crédito oude venda de patrimônio. Não apuramos essa com-ponente. Adicionando-se a fontes externas à ren-da da família, obtém-se a renda familiar total.

Tabela 12. Tipos de retorno à escala por base de dados.

Sul

Xingó

Ceará/Rio Grande do Norte

Semi-Árido baiano

Vale do Gavião, BA

Região Grupo de renda líquida

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

RL ≥ 0RL < 0

Retorno à escala

DecrescenteCrescente

`ConstanteCrescente

ConstanteConstante

ConstanteDecrescente

DecrescenteConstante

Ano XV – Nº 4 – Out./Nov./Dez. 2006 22

Contudo, a renda familiar total é negativa paramuitos estabelecimentos, e, nesse caso, somentea venda de patrimônio ou empréstimo equilibraas finanças: no Sul, são 10 estabelecimentos(3,2 %); no Xingó, 185 (20,0 %); no Ceará/Rio Gran-de do Norte, 118 (10,7 %); no Semi-Árido baiano,175 (15,8 %); e no Vale do Gavião, BA, 109(10,0 %).

Pela relação renda bruta e custo total, po-demos ver o desempenho dos dois grupos: cadareal de custo total produz muito mais no grupo derenda líquida não negativa (RL ≥ 0). Sul, 1,6 vez(60 % mais); Xingó, 7,4 vezes (640 % mais); Cea-rá/Rio Grande do Norte, 4,3 vezes (330 % mais);Semi-Árido baiano, 7,0 vezes (600 % mais); e, fi-nalmente, no Vale do Gavião, BA, 5,6 vezes(560 % mais).

Por que diferenças tão notáveis?

Retorno crescente à escala no grupo de ren-da líquida negativa do Sul, Xingó e Vale do Ga-vião mostra que esse grupo sofre bloqueios à ex-pansão do negócio, e tem a ganhar com a expan-são. No Semi-Árido baiano e Ceará/Rio Grandedo Norte, é o grupo de renda líquida não negati-va que apresenta retorno constante à escala, eexpandindo o negócio, o que convém fazer, fica-rá, ainda, mais distante do outro grupo. Por quenão é possível dobrar as quantidades dos insumos?Certamente, para muitos deles, a área do estabe-lecimento é muito pequena, apresenta-se comorestrição séria. No entanto, essa restrição podeser removida pelo uso, em maior quantidade, dosinsumos poupa-terra, alugando ou comprando terra.

No caso do Nordeste, há que superar osriscos climáticos: irrigação, seguro de produçãoe contra calamidade são políticas recomendáveis,também necessárias no Sul. E sem superar essesriscos, pelo que se viu nas quatro bases do Nor-deste e na do Sul, a solução agrícola do problemade pobreza é muito difícil.

As diferenças no saber aplicar a tecnologiaexplicam por que o grupo bem-sucedido tem de-sempenho tão melhor que o outro. O que tem queser feito é imitar o que o grupo bem-sucedido fazno Sul, onde o ganho é de 60 %. Nas bases de

dados do Nordeste, o ganho é de pelo menos qua-tro vezes. À exceção de Xingó, a tarefa de imitaré mais difícil, uma vez que as funções de produ-ção são diferentes.

Ao fazer fluir o conhecimento do grupobem-sucedido para o de renda líquida negativa,a extensão rural tem aí desafio importante a en-frentar, e bem-sucedida na empreitada, veja quãolucrativa ela é.

A mão-de-obra tem uma participação mui-to elevada no custo total. Tem que sercomplementada com a mecanização, pois estapermite realizar as tarefas da produção em tem-po e melhor qualidade. Atividades como indús-tria caseira, redefinição da cesta de produtos eindústria rural, mesmo fora do portão do estabele-cimento, são recomendáveis, como alternativasde emprego.

Para serem solucionados, os erros dealocação de recursos exigem competência emadministração rural. Assim, o treinamento dosextensionistas tem que enfatizar a administraçãorural. Como visão do negócio, o crédito rural temque ter como base o estabelecimento, e não selimitar a financiar tão-somente novas tecnologias.O montante do empréstimo deve nascer do pla-nejamento do estabelecimento, e tem que cobrir,também, os dispêndios com o trabalho familiar.

Por que não arrendar máquinas e equipa-mentos e obtê-los pelo leasing? Sem esses instru-mentos, a opção é comprar, pedra de tropeço di-fícil de ser removida do caminho dos pequenosprodutores. Por sua vez, o crédito de investimen-to precisa ser modernizado, para considerar oestabelecimento como um todo.

O Pronaf quer fazer da agricultura opçãoviável para a agricultura familiar, mas para issotem que mudar sua visão com relação à adminis-tração rural, insumos modernos e mecanizaçãoda agricultura, além de continuar o esforço pelo apri-moramento do crédito rural e para dar voz de co-mando ativa aos agricultores na extensão rural: polí-tica correta que está no seu escopo de trabalho.

Os agricultores teriam mais controle daextensão rural se fosse assinado um contrato en-

Ano XV – Nº 4 – Out./Nov./Dez. 200623