Embed Size (px)

Citation preview

Junta de Ahorro y Préstamo

Página 1 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

Políticas de Crédito

Junta de Ahorro y Préstamo

Página 2 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

Control de versiones

Última actualización 11/08/2014

Última Revisión al 11 Agosto 2014 Aprobada en Cada Política indica sesión y fecha

Junta de Ahorro y Préstamo

Página 3 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

Contenido

1 POLÍTICAS GENERALES ................................................................................................................ 5

2 POLÍTICAS PRÉSTAMOS GARANTIZADOS CON APORTES ......................................... 14

2.1 POLÍTICAS DE CRÉDITO NO FIDUCIARIO ................................................................. 14

2.2 POLITICAS DE CREDITOS CORRIENTES ..................................................................... 15

2.3 GASTOS NAVIDEÑOS ........................................................................................................ 17

3 POLÍTICAS PRÉSTAMOS ESPECIALES .................................................................................. 18

3.1 POLÍTICAS GENERALES DE ESPECIAL ......................................................................... 18

3.2 ESPECIAL ORDINARIO ....................................................................................................... 21

3.3 ESPECIAL EXTRAORDINARIO ......................................................................................... 22

3.4 REFINANCIAMIENTO DE DEUDA .................................................................................... 23

3.5 COMPRA VEHÍCULO ........................................................................................................... 26

3.6 SALUD Y RECREACIÓN ...................................................................................................... 30

3.7 EDUCATIVO Y CAPACITACIÓN ...................................................................................... 32

3.8 PRÉSTAMO TECNOLÓGICO ............................................................................................. 33

3.9 POSGRADO ............................................................................................................................ 35

3.10 SITUACIONES ESPECIALES .............................................................................................. 37

3.11 PRÉSTAMO ESPECIAL MENAJE ....................................................................................... 40

3.12 PRÉSTAMO TRÁMITES LEGALES Y JUDICIALES ...................................................... 42

3.13 PRÉSTAMO EMPRENDEDORES ....................................................................................... 43

3.14 PRESTAMO ESPECIAL D3E ................................................................................................ 45

3.15 PRÉSTAMO CONECTANDO IDEAS ................................................................................ 47

3.16 PRÉSTAMO AHORRO A LA VISTA ................................................................................. 48

3.17 PRÉSTAMO AHORRO A LA VISTA ESPECIAL ............................................................ 49

3.18 PRESTAMO ARREGLO DE PAGO POR SITUACIONES ESPECIALES ................... 50

Junta de Ahorro y Préstamo

Página 4 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

4 VIVIENDA ....................................................................................................................................... 51

4.1 VIVIENDA ORDINARIA ..................................................................................................... 51

4.2 PRÉSTAMO HIPOTECARIO VIVIENDA SOLIDARIA ................................................ 62

5 OTRAS POLÍTICAS DE CRÉDITO ............................................................................................ 64

5.1 PRÉSTAMOS PARA PROYECTOS URBANISTICOS ................................................... 64

5.2 POLÍTICA TEMPORAL PROGRAMAS PAIS ................................................................. 64

Junta de Ahorro y Préstamo

Página 5 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

1 POLÍTICAS GENERALES

Código Política Actualizado

CPG1 La cuota del préstamo solicitado debe ser cubierta con el salario líquido de la UCR.

#1392 08-06-2006

CPG2 El solicitante deberá ser funcionario activo de la Universidad de Costa Rica.

#1392 08-06-2006

CPG3 Para todo crédito el solicitante deberá estar al día en sus operaciones con la Junta, tanto en su condición de deudor como fiador.

#1392 08-06-2006

CPG4 En la formalización de un crédito el afiliado podrá poner al día sus operaciones o fianzas otorgadas, cancelando los intereses adeudados a la fecha de la solicitud del préstamo.

#1392 08-06-2006

CPG5 Todos los documentos que se reciban para trámite de cualquier crédito, tendrán vigencia de 90 días, los cuales podrán ser utilizados en otro crédito que el interesado solicite.

#1392 08-06-2006

CPG6 La Junta Administradora publique, en lugar del boletín, una revista educativa en la que se incluya diferentes artículos, puntos de vista, que pueden ayudar a los funcionarios universitarios a educarse económica y financieramente, y que haya un responsable de la Junta Administradora para esa revista, con su respectivo Comité Editorial. Y que todo lo otro que significa letra menuda sobre el que hacer de la Junta lo maneje la administración por medio de brochures, hojas sueltas y otros. Que esto se maneje como política general de divulgación y de rendición de cuentas.

#1140 20-07-2000

CPG7 Los afiliados a la JAFAP quedan comprometidos a satisfacer puntualmente las cuotas mensuales pactadas en los préstamos otorgados, para lo cual autoriza a la Oficina de Recursos Humanos de la UCR a que deduzca de su salario a petición de la JAFAP la cuota pactada para cada préstamo.

#1218 23-05-2002

CPG8 El afiliado podrá hacer pagos extraordinarios, los cuales podrán amortizar el saldo de la deuda y/o cancelar intereses a la fecha, pero que no eximen el pago de las cuotas pactadas en las solicitudes y/o garantías de las obligaciones.

#1218 23-05-2002

Junta de Ahorro y Préstamo

Página 6 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

1 POLÍTICAS GENERALES

Código Política Actualizado

CPG9 Podrá ser consultado a través de entidades externas o por cualquier otro medio que se considere necesario y/o conveniente para el análisis técnico y esto actuando con la mayor confidencialidad; asimismo, la JAFAP procederá de la manera más responsable para proteger y asegurar un adecuado análisis del historial del crédito de cada uno de los fiadores.

#1218 23-05-2002

CPG10 El salario líquido disponible para fianzas y préstamos se determinará mediante le siguiente calculo: SALARIO DISPONIBLE PARA FIANZAS O PRÉSTAMOS ES IGUAL (=) AL SALARIO LÍQUIDO (SEGÚN CONSTANCIA) MENOS (-) EL 33% DE LAS CUOTAS DE LAS FIANZAS DE TODOS LOS CRÉDITOS CON GARANTIA FIDUCIARIA. Eliminar la aplicación de esta norma en préstamos sobre Aportes.

#1706 07-10-2013

CPG11 Podrá ser consultado a través de entidades externas o por cualquier otro medio que se considere necesario y/o conveniente para el análisis técnico y esto actuando con la mayor confidencialidad; asimismo, la JAFAP procederá de la manera más responsable para proteger y asegurar un adecuado análisis del historial del crédito de cada uno de los fiadores.

#1218 23-05-2002

CPG12 No se considera fiador aquella persona en las siguientes situaciones:

Cuando sea deudor de un préstamo de la línea de Ayuda a Situaciones Especiales o alguno de sus préstamos se encuentra clasificado y represente un riesgo superior para la JAFAP.

Cuando se encuentre en Cobro Judicial por deuda propia o fianza

Cuando se encuentre con moratoria autorizada por la Junta Administradora.

#1218 23-05-2002

Junta de Ahorro y Préstamo

Página 7 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

1 POLÍTICAS GENERALES

Código Política Actualizado

Cuando mantenga algún préstamo con el Fondo que se encuentre atrasado en sus cuotas.

Cuando sea fiador de algún préstamo con el Fondo que se encuentre atrasado en sus cuotas. Se exceptúa la condición anterior al deudor en el crédito sobre ahorros.

CPG13 La Junta Administradora determinará la cantidad de fiadores para los créditos, los cuales deberán haber laborado durante un periodo no menor a 2 años en la Institución caso de los créditos que no son sobre ahorros.

#1218 23-05-2002

CPG14 Fiadores: -Funcionarios de la Universidad de Costa Rica: con un año de antigüedad. -Trabajadores ajenos a la Universidad de Costa Rica: deben haber trabajado como mínimo dos años en la institución o empresa, y deberán presentar constancia salarial libre de embargos, orden patronal y algún documento que identifique dirección domiciliar. (Acorde con el artículo 55)

#1706 07-10-2013

CPG15 La JAFAP se reserva el derecho de rechazar cualquier fiador. #1218 23-05-2002

CPG16 Los montos de los préstamos estarán sujetos a las tablas basadas en los salarios líquidos percibidos o bien con la disposición reglamentaria particular en cada clase de préstamo, según lo aprobado por la Junta Administradora o la Administración. Se podrán considerar como parte del salario líquido:

Las cuotas de los créditos con la JAFAP que cancele en la operación.

Las cuotas deducidas en el sistema de Ahorro a la Vista. (Ambos previa comprobación que la deducción al momento del préstamo está siendo rebajada del salario del afiliado)

#1218 23-05-200

Junta de Ahorro y Préstamo

Página 8 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

1 POLÍTICAS GENERALES

Código Política Actualizado

CPG17 En caso de incumplimiento del plan de inversión estipulado para el préstamo, la JAFAP dará por vencida y exigible la obligación, pudiendo en consecuencia proceder al cobro judicial de la misma. La falta de pago de una mensualidad vencida tendrá las mismas consecuencias señaladas anteriormente.

#1218 23-05-2002

CPG18 Las solicitudes deben estar debidamente llenas y firmadas por el afiliado, caso contrario no se les dará trámite.

#1218 23-05-2002

CPG19 Las solicitudes que se reciban para trámite en nuestras oficinas vía facsímil y/o medios electrónicos que resulten borrosas, incompletas o ilegibles en alguna de sus partes no se les dará trámite.

#1218 23-05-2002

CPG20 Se autoriza a la Jefatura del Depto de Crédito y Cobro para dar visto bueno de conformidad a la prudencia para que se realicen créditos en la línea sobre ahorros del afiliado que se esté incorporando o prorrogando una moratoria autorizada y/o que desee actualizar sus obligaciones.

#1218 23-05-2002

CPG21 Se autoriza a la Administración a determinar período o períodos de gracia en fechas donde la UCR o la JAFAP deben cerrar sus puertas por más de dos días naturales tales como: diciembre y semana santa, con el fin de que reciba y trámite las solicitudes que cumplan el plazo para renovar créditos en ese lapso. Cuando la fecha de renovación de cualquier préstamo se cumpla en fines de semana, días feriados, vacaciones de Semana Santa o vacaciones de diciembre, se podrán aprobar el último día hábil anterior a las fechas de descanso.

#1218 23-05-2002

CPG22 Los préstamos que se otorguen y que contenga entre sus condiciones que su interés es fluctuante y ajustable semestralmente, las revisiones y ajustes pertinentes se realizarán en los meses de enero y julio de cada año.

#1218 23-05-2002

CPG23 Las condiciones anteriores pueden variar de acuerdo con las #1218

Junta de Ahorro y Préstamo

Página 9 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

1 POLÍTICAS GENERALES

Código Política Actualizado

políticas del crédito dictadas por la Junta Administradora. 23-05-2002

CPG24 Se establece una política que va dirigida a aquellos afiliados que puedan realizar abonos extraordinarios para que tengan un efecto positivo sobre su salario líquido lo podrán realizar y que los procedimientos para la operacionalización estarán a cargo de la administración y cada caso será analizado individualmente.

#1243 21-11-2002

CPG25 Política derogada. #1460 11-02-2008 #1390

CPG26 No se considera sujeto de crédito aquel afiliado en las siguientes situaciones:

Cuando el afiliado no cumpla con la tabla del salario líquido (salario devengado en la UCR) establecido para cada crédito o no perciba salario con la Universidad de Costa Rica.

Cuando por alguna otra razón debidamente justificada, se haya congelado las operaciones sobre ahorro (Cobros Judiciales, embargos, moratorias, entre otros.)

Cuando se demuestre desviación del plan de inversión, se oculte o falsee información.

Cuando sea deudor de un préstamo de la línea de Ayuda a Situaciones Especiales o alguno de sus préstamos se encuentra clasificado y represente un riesgo superior para la JAFAP.

El solicitante que tenga algún préstamo con el Fondo que se encuentre atrasado en sus cuotas, el cual podrá gestionar hasta tanto haya un arreglo satisfactorio.

Si el solicitante es fiador de algún préstamo con el Fondo que se encuentre atrasado en sus cuotas, hasta tanto haya un arreglo satisfactorio. Se exceptúa la condición anterior al deudor en el crédito sobre ahorros.

#1218 23-05-2002

Junta de Ahorro y Préstamo

Página 10 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

1 POLÍTICAS GENERALES

Código Política Actualizado

Cuando exista evidencia de que la solicitud de crédito represente un riesgo superior para la JAFAP en su recuperación.

CPG27 Sin efecto esta política #1706 07-10-2013

CPG28 Las personas afiliadas que disfruten de un permiso sin goce de salario por haber sido beneficiados con una beca otorgada por la Universidad de Costa Rica para realizar estudios en el extranjero se les cobrará una tasa del 8% anual sobre saldos por las deudas que tengan con la JAFAP, independientemente del tipo de deuda que sea. Este beneficio se extenderá por el tiempo que el afiliado disfrute de dicha beca. Dicha política no tiene carácter retroactivo por lo que rige a partir de su aprobación.

#1534 26-10-2009

CPG29 Se autoriza a la Administración a determinar período o períodos de gracias en fechas donde la JAFAP, visite las sedes con el fin de que se reciban y tramiten solicitudes que cumplan el plazo para renovar créditos en el lapso de 6 días posteriores a la fecha de la visita. Los desembolsos generados por estas operaciones se harán efectivos a la fecha en que se cumple el plazo de renovación.

#1554 03-05-2010

CPG30 Dación de la Propiedad para pago de la deuda”, se aplicará en casos de morosidad, para evitar el proceso judicial, casos diferentes al anterior se manejará por excepción, y será aprobado por Junta Directiva, adjuntando documentos que justifiquen la situación

#1604 27-06-2011

CPG31 El monto de venta del bien, dado como pago de deuda, será autorizado por la Junta Directiva, tomando como referencia el avalúo y el monto de la deuda. Los costos y honorarios de traspaso, se registraran como gasto, para no incrementar el valor de venta de la propiedad. En caso que las personas afiliadas no muestren interés de

#1604 27-06-2011

Junta de Ahorro y Préstamo

Página 11 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

1 POLÍTICAS GENERALES

Código Política Actualizado

comprar, se realizará una oferta pública.

CPG32 Para todo profesor universitario que haya realizado estudios de postgrado y solicite un crédito en la Junta, se tomará como constancia de salario la constancia de nombramiento que emite la Oficina de Asuntos Internacionales de la Universidad de Costa Rica, en igualdad de condiciones como la que emite la Oficina de Recursos Humanos de la Universidad de Costa Rica, para los fines correspondientes.

#1620 20-10-2011

CPG33 Se autoriza a la Administración de conformidad con la prudencia, a otorgar créditos a las personas afiliadas que tengan Préstamos de Situaciones Especiales, solo si requiere la excepción de la política CPG26 (punto 4) y si cumple con el siguiente comportamiento de su salario y el plan de inversión: 1. El salario líquido aumentó al menos un 30%, desde el momento en que se le otorgó el préstamo de situaciones especiales, al día en que está solicitando el crédito. 2. La relación salario líquido (incluyendo la cuota que aporta en los sistemas de ahorro) versus su salario bruto sea superior al 20%. 3. Que su salario líquido una vez otorgado el crédito, no regrese a su nivel anterior. 4. Únicamente para inversiones fijas: (Vivienda, Tecnología, Menaje, Vehículo, Salud, Educación). Transitorio: Debe cumplir con el resto de políticas y requisitos para cada uno de los préstamos. Los créditos otorgados por la Administración a las personas afiliadas que tengan Préstamos de Situaciones Especiales, solo si requiere la excepción de la política CPG26 (punto 4) deben ser firmados por el Gerente General y el Jefe de Crédito y Cobro.

#1641 26-03-2012

CPG34 Cuando sea urgente formalizar el crédito para solucionar algún #1653

Junta de Ahorro y Préstamo

Página 12 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

1 POLÍTICAS GENERALES

Código Política Actualizado

asunto apremiante de un afiliado, y la Junta Directiva por alguna razón no se reúne en la sesión inmediata siguiente, se autoriza al Comité de Crédito para que en una segunda sesión recomiende a la Administración a tramitar los créditos, analizados y autorizados por el Comité de Crédito en sesión anterior. Lo acordado por el Comité de Crédito y actuado por la Administración se ratificará en la siguiente sesión de Junta Directiva. Entiéndase urgente: 1. Refinanciamiento de deudas externas con intereses altos. 2. Cuando la opción de compra y venta está por vencer en Vivienda. 3. Situaciones apremiantes en estado de Salud. 4. Situaciones de Embargo.

16-07-2012

CPG35

Las condiciones del crédito serán válidas por tres meses a partir de la fecha que la Junta da por recibida la solicitud. Nota: Esta política fue aprobada como PG28; sin embargo, existe dos políticas con la misma nomenclatura, no se incluye cronológicamente para no afectar la nomenclatura actual y aprobada.

#1504 16-02-2009

CPG36

Todo crédito formalizado debe suscribirse a la póliza colectiva de vida de saldos deudores establecida por la JAFAP.

#1694 08-07-2013

CPG37

El crédito podrá ser utilizado por el afiliado para cubrir deudas propias de su cónyuge, hijos o de sus padres que sean parte del núcleo familiar del afiliado. Otras deudas de otro grado de consanguinidad con el afiliado podrán ser analizadas por la Junta Directiva, ante una petición del afiliado o afiliada debidamente documentada.

#1703 16-09-2013

CPG38 Los préstamos ya formalizados por parte de los funcionarios del Programa de Atención Integral Salud, y cuya garantía este

conformada por fiadores del mismo PAIS, podrán renovar las

#1703 16-09-2013

Junta de Ahorro y Préstamo

Página 13 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

1 POLÍTICAS GENERALES

Código Política Actualizado

deudas manteniendo la tasa de interés del préstamo con un cash back de 2 puntos porcentuales por doce meses, hasta un plazo de 144 meses, la Junta asume la primera cuota, el afiliado participará en la rifa de un T.V., siempre y cuando refuercen la garantía con fiadores externos al PAIS o garantía real.

Junta de Ahorro y Préstamo

Página 14 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

2 POLÍTICAS PRÉSTAMOS GARANTIZADOS CON APORTES

2.1 POLÍTICAS DE CRÉDITO NO FIDUCIARIO

Código Política Actualizado

CNFD1 El plazo máximo de cancelación será: Hasta ¢1,000,000 48 meses De ¢1.000.001 hasta ¢2.500.000 60 meses De ¢2,500,001 en adelante 72 meses

#1499 08-12-2008

CNFD2 Cada vez que se tramite un préstamo no fiduciario, se cancelará cualquier saldo pendiente por concepto de préstamo de esa misma línea.

#1390 25-05-2006

CNFD3 Para todo crédito no fiduciario deberá confeccionarse el pagaré correspondiente.

#1390 25-05-2006

CNFD4 Los afiliados que estén disfrutando de moratoria por una difícil situación económica, podrán acceder a este crédito, si aportan un fiador o si su salario neto es menor o igual al 15% del salario bruto que devengue. Se restará del salario líquido la parte correspondiente a cualquier pago extraordinario que haya percibido el afiliado al momento de solicitar el crédito.

#1390 25-05-2006

CNFD5 Todo afiliado solicitante deberá firmar y aceptar la Ratificación de Garantía que se incluye en las fórmulas de préstamo no fiduciario.

#1390 25-05-2006

CNFD6 Tasa de Interés 21%

#1583 9-12-2010

Junta de Ahorro y Préstamo

Página 15 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

2.2 POLITICAS DE CREDITOS CORRIENTES

Código Política Actualizado

CC1 Plazos Hasta ¢5,000,000 a 84 cuotas De ¢5,000,001 en adelante a 90 cuotas

#1499 08-12-2008

CC2 Todo crédito corriente cancelara el saldo del préstamo anterior de la misma línea

#1390 25-05-2006

CC3 El Préstamo Corriente no requiere de fiador, se garantiza con los aportes.

#1678 04-03-2013

CC4 Para todo crédito corriente el afiliado deberá firmar la garantía que se establezca.

#1390 25-05-2006

CC5 Todo afiliado solicitante deberá firmar y aceptar la Ratificación de Garantía que se incluye en las fórmulas de préstamo corriente.

#1390 25-05-2006

CC6 Tasa de interés: 18% #1583 9-12-2010

CC7 Crear líneas de crédito dentro de la familia de los préstamos sobre aportes, dirigidas a una inversión específica, establecidas en la familia de préstamos Especiales y Vivienda

#1678 04-03-2013

CC8 Garantía: El Fondo de Ahorro individual de cada persona afiliada, de acuerdo con la política CC3

#1652 09-07-2012

CC9 Las tasas de interés para las líneas definidas en política CC7: son las establecidas en las políticas de los préstamos especiales y de vivienda que están orientados a esos planes de inversión.

#1656 13-08-2012

CC10 Monto máximo: los establecidos en las políticas de los préstamos especiales y de vivienda que están orientados a esos planes de inversión. Para su cálculo se establece la siguientes formula: El 100% del aporte de la persona afiliada MAS el 70% del aporte de la Universidad, incluyendo los excedentes acreditados MENOS las deudas garantizadas con estos aportes

#1656 13-08-2012

Junta de Ahorro y Préstamo

Página 16 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

2.2 POLITICAS DE CREDITOS CORRIENTES

Código Política Actualizado

CC11 Requisitos: Serán los establecidos en los préstamos especiales y

de vivienda que están orientados a esos planes de inversión. #1656 13-08-2012

Junta de Ahorro y Préstamo

Página 17 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

2.3 GASTOS NAVIDEÑOS

Código Política Actualizado

CGN1 El tope establecido se determinará según las condiciones financieras de la Junta, la administración deberá informar a la Junta Directiva el monto a prestar. Se determinará el monto máximo del préstamo a otorgar con base en la tabla vigente de salarios líquidos mensuales para este crédito.

#1488 30-09-2008

CGN2 El período por el que se otorga este crédito va del 01 de octubre al último día hábil de cada año o bien hasta agotar el presupuesto asignado.

#1488 30-09-2008

CGN3 Tasa de interés: 18% a.s.s

#1583 9-12-2010

CGN4 Plazo de cancelación: 24 meses.

#1488 30-09-2008

CGN5 Garantía Fondo de aportes y excedentes acumulados

#1664 04-10-2012

CGN6 Este préstamo deberá ser cancelado con el siguiente préstamo sobre aportes aprobado una vez capitalizados los excedentes del periodo al que corresponda.

#1488 30-09-2008

CGN7 El afiliado podrá hacer uso de este crédito sólo una vez, en el período que se otorga el mismo.

#1443 01-10-2007

CGN8 Deberá ser cancelado, con el primer préstamo corriente o préstamo no fiduciario aprobado, una vez capitalizados los rendimientos del período.

#1443 01-10-2007

CGN9 El monto máximo a otorgar a cada afiliado, se debe considerar la tabla de salario líquido, sin que se exceda lo determinado en el punto (b). Que indica: “Monto máximo a prestar se utiliza como referencia el 60% de los rendimientos determinados al mes anterior a la solicitud”

#1443 01-10-2007

Junta de Ahorro y Préstamo

Página 18 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3 POLÍTICAS PRÉSTAMOS ESPECIALES

3.1 POLÍTICAS GENERALES DE ESPECIAL

Código Política Actualizado

PGE1 El solicitante debe haber cotizado al menos 24 meses a la Junta. Artículo 54 Reglamento.

#1416, 11-12- 2006

PGE2 Plazo máximo de cancelación es el establecido por parte de la Junta Directiva de acuerdo con el artículo nº 53 del Reglamento.

#1416, 11-12- 2006

PGE3 El fiador conoce y acepta que el otorgar fianza podrá causar limitaciones en futuras solicitudes de crédito especiales.

#1416, 11-12- 2006

PGE4 Queda a criterio de la Administración solicitar documentación adicional.

#1416, 11-12- 2006

PGE5 La Junta Directiva puede suspender nuevas operaciones en el sistema de ahorro y préstamo hasta la cancelación total del préstamo.

#1416, 11-12- 2006

PGE6 La Junta se reserva el derecho de aceptar o rechazar el plan de inversión propuesto.

#1416, 11-12- 2006

PGE7 No se considerará sujeto de este préstamo especial aquel afiliado en las siguientes situaciones: Cuando tenga saldo en el préstamo Ahorro a la Vista Especial (No Asociados). Cuando por alguna otra razón debidamente justificada, se haya congelado las operaciones en el sistema (moratoria, cobro judicial, u otros).

#1416, 11-12- 2006

PGE8 Se acuerda como política de la Junta Directiva, que en los casos de congelamiento de operaciones por motivo de trámite de préstamos especiales, se analizarán solicitudes de descongelamiento de operaciones hasta un año después de tramitado dicho préstamo, excepto casos de emergencias debidamente calificadas a criterio de la Junta Directiva.

#880 31-05-1995

PGE9 La Junta financia equipo escogido por los asociados. #913 19-01-1996

Junta de Ahorro y Préstamo

Página 19 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.1 POLÍTICAS GENERALES DE ESPECIAL

Código Política Actualizado

PGE10 Dejar sin efecto esta política ya que está contemplada en la política general PGE11

#1706 07-10-2013

PGE11 Monto máximo: La cuota no debe superar el porcentaje del salario líquido disponible para préstamos, indicado en la siguiente tabla:

Préstamos Porcentaje Restricción

Especiales Consumo 50%

Especiales con Propósito

60%

Préstamos Ahorro a la Vista

50%

(Acorde con el artículo No. 52)

#1706 07-10-2013

PGE12 Todo préstamo especial deberá contar con el aval de 1 fiador por cada ¢4,000,000 (Cuatro Millones) de deuda o fracción, siempre y cuando la Junta Administradora no establezca una situación diferente para una determinada línea de crédito o para un caso en particular. Todo lo anterior apegado a la normativa vigente para el otorgamiento de préstamos especiales.

#1461 18-02-2008

PGE13 La formalización del préstamo Especial Ordinario congela por seis meses la posibilidad de tramitar el Especial Extraordinario. Suspender las temporalmente políticas restrictivas PGE14, PGE13, CRD7 Y CHV27 que limitan el otorgamiento de créditos especiales y corrientes.

#1509 23-03-2009 #1566 29-07-2010

PGE14 La formalización del préstamo Especial Extraordinario congela por seis meses la posibilidad de tramitar el Especial Ordinario. Suspender temporalmente las políticas restrictivas PGE14, PGE13, CRD7 Y CHV27 que limitan el otorgamiento de créditos

#1509 23-03-2009 #1566 29-07-2010

Junta de Ahorro y Préstamo

Página 20 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.1 POLÍTICAS GENERALES DE ESPECIAL

Código Política Actualizado

especiales y corrientes.

PGE15 Los préstamos especiales de: Vehículo, Salud y Recreación, Posgrado, Educación y Tecnología, formalizados en el 2011, gozarán en las primeras 48 cuotas de un descuento de: Vehículo 3 puntos porcentuales sobre la tasa pactada; Salud y Recreación 3 puntos porcentuales sobre la tasa pactada; Posgrado 3 puntos porcentuales sobre la tasa pactada; Educación 4 puntos porcentuales sobre la tasa pactada; Tecnología 5 puntos porcentuales sobre la tasa pactada; los cuales se reintegrarán a la persona afiliada. Transitorio: El descuento se aplicará a partir de la cuota registrada en abril del 2011, y este será acreditado en una cuenta de ahorros a nombre de la persona afiliada. No se consideran pagos retroactivos. Los retiros son mensuales para favorecer al afiliado.

#1592 28-03-2011

PGE16 Se autoriza a la Administración de conformidad con la prudencia, a renovar de forma anticipada los créditos pertenecientes a la familia de préstamos especiales, si el único requisito por excepcionar es el plazo de renovación. Transitorio: Debe cumplir con el resto de políticas y requisitos para cada uno de los préstamos.

#1592 28-03-2011

Junta de Ahorro y Préstamo

Página 21 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

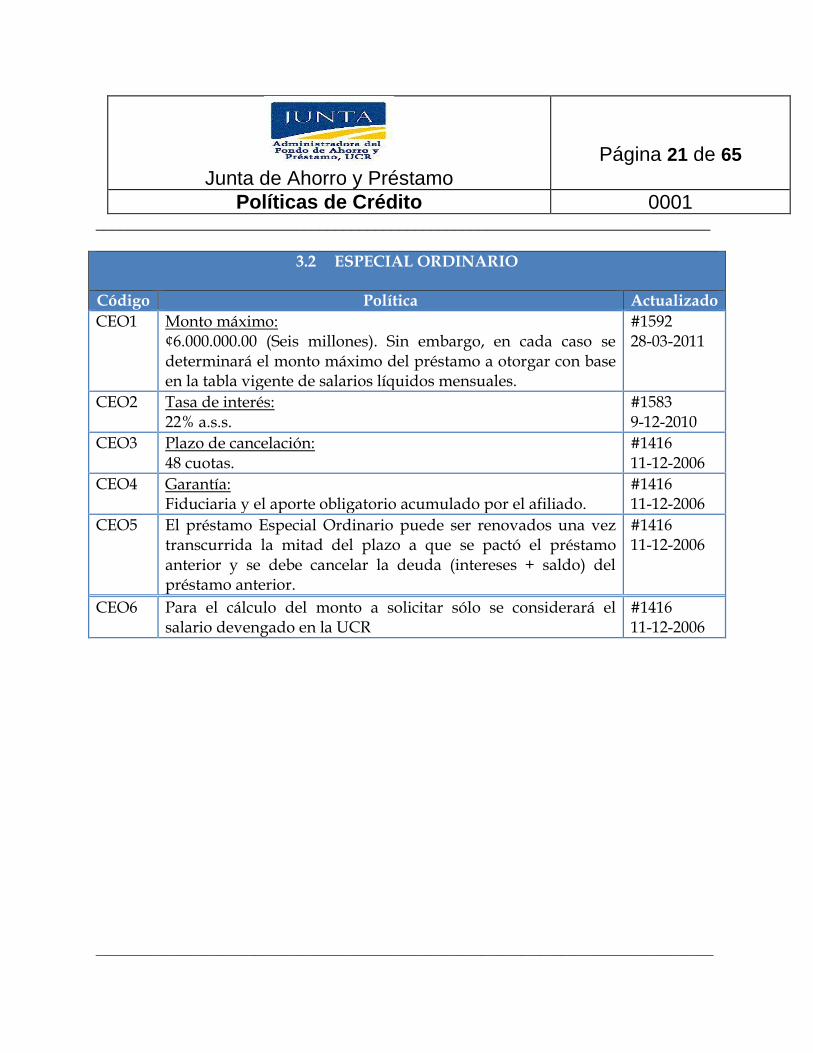

3.2 ESPECIAL ORDINARIO

Código Política Actualizado

CEO1 Monto máximo: ¢6.000.000.00 (Seis millones). Sin embargo, en cada caso se determinará el monto máximo del préstamo a otorgar con base en la tabla vigente de salarios líquidos mensuales.

#1592 28-03-2011

CEO2 Tasa de interés: 22% a.s.s.

#1583 9-12-2010

CEO3 Plazo de cancelación: 48 cuotas.

#1416 11-12-2006

CEO4 Garantía: Fiduciaria y el aporte obligatorio acumulado por el afiliado.

#1416 11-12-2006

CEO5 El préstamo Especial Ordinario puede ser renovados una vez transcurrida la mitad del plazo a que se pactó el préstamo anterior y se debe cancelar la deuda (intereses + saldo) del préstamo anterior.

#1416 11-12-2006

CEO6 Para el cálculo del monto a solicitar sólo se considerará el salario devengado en la UCR

#1416 11-12-2006

Junta de Ahorro y Préstamo

Página 22 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

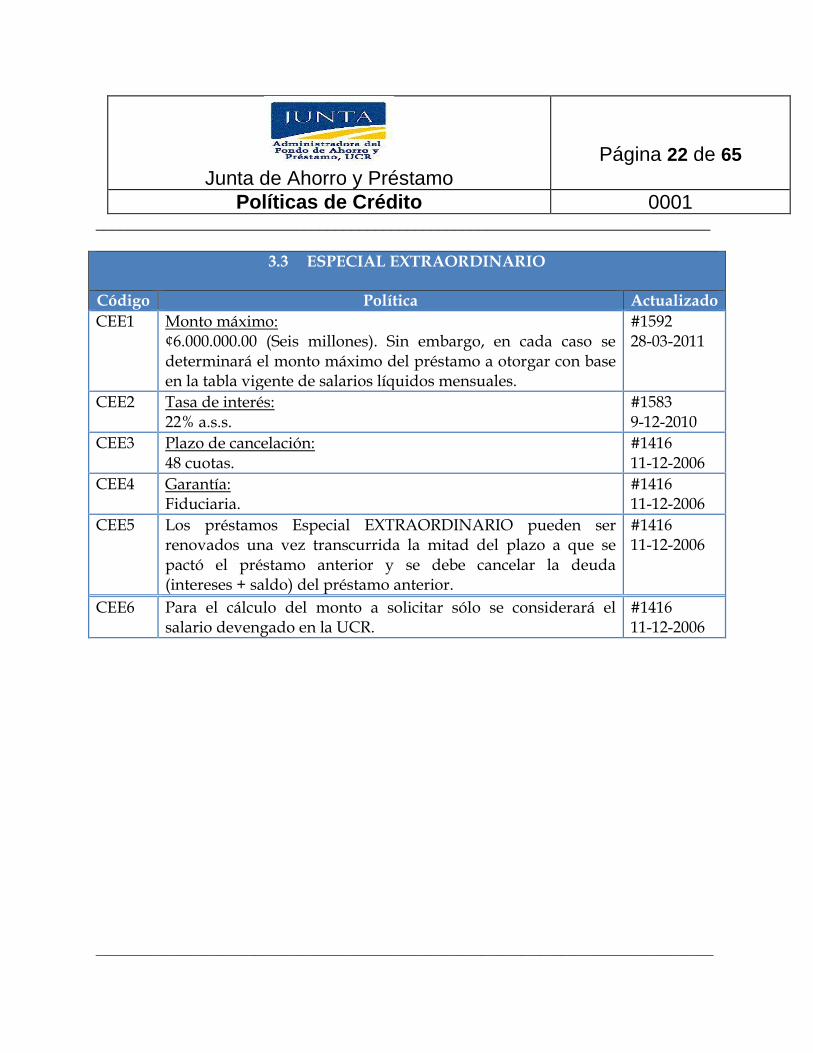

3.3 ESPECIAL EXTRAORDINARIO

Código Política Actualizado

CEE1 Monto máximo: ¢6.000.000.00 (Seis millones). Sin embargo, en cada caso se determinará el monto máximo del préstamo a otorgar con base en la tabla vigente de salarios líquidos mensuales.

#1592 28-03-2011

CEE2 Tasa de interés: 22% a.s.s.

#1583 9-12-2010

CEE3 Plazo de cancelación: 48 cuotas.

#1416 11-12-2006

CEE4 Garantía: Fiduciaria.

#1416 11-12-2006

CEE5 Los préstamos Especial EXTRAORDINARIO pueden ser renovados una vez transcurrida la mitad del plazo a que se pactó el préstamo anterior y se debe cancelar la deuda (intereses + saldo) del préstamo anterior.

#1416 11-12-2006

CEE6 Para el cálculo del monto a solicitar sólo se considerará el salario devengado en la UCR.

#1416 11-12-2006

Junta de Ahorro y Préstamo

Página 23 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.4 REFINANCIAMIENTO DE DEUDA

Código Política Actualizado

CRD1 Monto Máximo a prestar: Aquel cuya cuota no supere el 70% del salario líquido disponible para préstamo: Garantía aportes: Monto máximo. Garantía fiduciaria: Hasta ¢8.000.000 Garantía hipotecaria: Monto superior a ¢8.000.000. Montos y plazos mayores a los estipulados en los puntos anteriores podrán ser autorizados por la Junta Directiva, previo análisis y recomendación por parte del Comité de Crédito. (Acorde a lo establecido en el artículo No.52)

#1706 07-10-2013

CRD2 Tasa de interés: Tasa mínima e inicial: 21% anual sobre saldos, para los

créditos con garantía fiduciaria. Tasa mínima e inicial: 19% anual sobre saldos, para los

créditos con garantía hipotecaria.

Para los préstamos formalizados con tasas variables Tasa máxima: dos puntos porcentuales por encima de la

Tasa Básica Pasiva del Banco Central de Costa Rica. Variación: la tasa de interés será revisable dos veces al año en los meses de enero y julio, tomando como referencia la Tasa Básica Pasiva del 30 de noviembre y del 15 de junio de cada año, pudiéndose ajustar previa autorización de la Junta Directiva, de acuerdo con la variación de la Tasa Básica Pasiva del Banco Central de Costa Rica.

#1583 9-12-2010

CRD3 Plazos de cancelación: -Hasta ¢8.000.000 a 12 años plazo. -Superior a ¢8.000.000 a 20 años plazo. (Acorde a lo establecido en el artículo No. 53.)

#1706 07-10-2013

Junta de Ahorro y Préstamo

Página 24 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.4 REFINANCIAMIENTO DE DEUDA

Código Política Actualizado

CRD4 Condiciones adicionales: El afiliado deberá suscribir la Póliza Colectiva de Vida

ofrecida por la Junta, al menos por el monto de la deuda. En los casos de los créditos con garantía hipotecaria, el

afiliado además de la Póliza Colectiva de Vida, deberá suscribir una póliza contra incendio, rayo y sismo sobre la propiedad por el valor real de la misma.

Los cheques que se generen de esta operación, serán emitidos a nombre de las empresas o instituciones correspondientes.

#1383 09-03-2006

CRD5 Si la garantía del préstamo de Refinanciamiento de Deuda es Hipotecaria, se tomará en cuenta el 100% del valor del avalúo dado por el perito de la Junta. (Acorde a lo establecido en el artículo No. 54 y 55.)

#1706 07/10/2013

CRD6 Para el caso de los préstamos de Refinanciamiento de Deuda vigentes hasta la fecha, las afiliadas y afiliados podrán solicitar mediante nota a la administración la renovación de la operación para acogerse a los nuevos plazos aprobados por la Junta Directiva en sesión N° 1383 del 9 de marzo de 2006.

#1384 16-03-2006

CRD7 Congelar las operaciones por 24 meses sobre la familia de créditos especiales, para aquellos afiliados que tenga un préstamo de Refinanciamiento. Suspender temporalmente las políticas restrictivas PGE14, PGE13, CRD7 Y CHV27 que limitan el otorgamiento de créditos especiales y corrientes.

#1497 24-11-2008 #1566 29-07-2010

CRD8 Se deberá firmar una autorización para rebajar de planilla y depositar en el Sistema de Ahorro a la Vista un porcentaje del 85% y en el Sistema de Ahorro Capitalizable, un porcentaje del 15% del monto líquido de salario liberado en la operación de préstamo de Refinanciamiento de Deuda aprobados por la

#1554 03-05-2010

Junta de Ahorro y Préstamo

Página 25 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.4 REFINANCIAMIENTO DE DEUDA

Código Política Actualizado

Junta Directiva.

CRD9 Todo préstamo de Refinanciamiento de deuda que requiera la aprobación de la Junta Directiva, se formalizará a la tasa vigente para esta línea de Crédito más 2 puntos. Debe asistir a la próxima convocatoria de alguno de los seminarios que la Junta imparte sobre “Finanzas sanas a nivel Personal y Familiar” o “Inversiones Personales”, para aplicar el descuento de 2 puntos, por el resto del plazo.

#1724 17-02-2014

Junta de Ahorro y Préstamo

Página 26 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.5 COMPRA VEHÍCULO

Código Política Actualizado

CCV1 Condiciones de financiamiento:

Año del vehículo % Financiamiento

Del año hasta 2 años de antigüedad

80% Prendaria 20% Fiduciaria

o 100% Hipotecaria

o 100% Fiduciaria

3 año hasta 5 años de antigüedad

75% Prendaria 25% Fiduciaria

o 100% Hipotecaria

o 100% Fiduciaria

+ 5 años de antigüedad

100% Fiduciaria o Hipotecaria

Vehículo Vehículos automotor

Gastos legales y honorario de abogados

Serán deducidas del préstamo aprobado.

#1580 19-05-2008

CCV2 Monto máximo: $50.000 (Cincuenta mil dólares) De solicitar un crédito para compra de vehículo superior a los $50.000 debe der elevado a Junta Directiva para su aprobación.

#1678 04/03/2013

CCV3 Tasa de interés: Tasa mínima e inicial:

12% anual sobre saldos, para los vehículos nuevos.

#1592 28-03-2011

Junta de Ahorro y Préstamo

Página 27 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.5 COMPRA VEHÍCULO

Código Política Actualizado

13% anual sobre saldos, para vehículos de 1 a 5 años de antigüedad.

Tasa mínima e inicial: 15% anual sobre saldos, para vehículos con más de 5 años de antigüedad.

Tasa fija de 8% para los vehículos impulsados por tecnologías limpias o híbridos, tales como electricidad y otro combustible.

-Para los préstamos formalizados con tasas variables Tasa máxima: cinco puntos porcentuales por encima de la Tasa Básica Pasiva del Banco Central de Costa Rica. Variación: la tasa de interés será revisable dos veces al año en los meses de enero y julio tomando como referencia la Tasa Básica Pasiva del 30 de noviembre y del 15 de junio de cada año, pudiéndose ajustar previa autorización de la Junta Directiva, de acuerdo con la variación de la Tasa Básica Pasiva del Banco Central de Costa Rica.

CCV4 Plazo de cancelación: 84 cuotas para vehículos nuevos, 72 cuotas para vehículos de 1 a 5 años de antigüedad. Para vehículos con más de 5 años de antigüedad el plazo máximo de 60 cuotas.

#1592 28-03-2011

CCV5 Garantía: Prendaria en primer grado del vehículo a financiar, fiduciaria o hipotecaria (hasta el 75% del valor de la propiedad dada en garantía). Para vehículos con más de 5 años de antigüedad la garantía puede ser fiduciaria o hipotecaria(hasta el 75% del valor de la propiedad dada en garantía), para ambos casos se solicita póliza colectiva de vida.

#1471 19-05-2008

CCV6 La Junta Directiva podrá aprobar plazos y montos mayores a #1416

Junta de Ahorro y Préstamo

Página 28 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.5 COMPRA VEHÍCULO

Código Política Actualizado

solicitud del afiliado debidamente documentada y justificada su petición.

11-12-2006

CCV7 El porcentaje de cuota para la cancelación de este préstamo sobre el salario líquido es del 45%.

#1458 28-01-2008

CCV8 Se considerarán los salarios percibidos por el núcleo familiar para determinar la capacidad de pago, siempre y cuando el salario líquido devengado mensualmente en la Universidad de Costa Rica cubra la cuota correspondiente.

#1416 11-12-2006

CCV9 El vehículo podrá ser comprado tanto a personas físicas como jurídicas. Se podrá cancelar deudas originadas por la compra de vehículos a empresas debidamente establecidas dedicadas a este negocio aceptándose garantía prendaria, hipotecaria o fiduciaria.

#1458 28-01-2008

CCV10 El cheque o transferencia se emitirá o realizará a nombre de la empresa o persona que vende o financia el Vehículo Automotor.

#1458 28-01-2008

CCV11 Sin excepción, el notario de la Junta será quien realice el traspaso o inscripción del vehículo.

#1416 11-12-2006

CCV12 Los préstamos de Compra de Vehículo Automotor pueden ser renovados una vez transcurrida la mitad del plazo pactado en la operación anterior y con el nuevo préstamo deberá cancelarse cualquier saldo pendiente.

#1416 11-12-2006

CCV13 Cuando la garantía cedida sea prendaria deberá hacerse avalúo del automóvil a comprar, y durante el tiempo que el crédito esté vigente se deberá hacer una inspección anual del bien cuyo costo se cargará mensualmente a la cuota. Se exceptúan del avalúo los automóviles del año.

#1458 28-01-2008

CCV14 Cuando la garantía otorgada sea hipotecaria se podrá financiar el 100% del valor del vehículo.

#1458 28-01-2008

Junta de Ahorro y Préstamo

Página 29 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.5 COMPRA VEHÍCULO

Código Política Actualizado

CCV15 Seguros Obligatorios Para los créditos con garantía prendaria, deberá suscribirse la póliza colectiva de vehículos que firme la Junta con el Instituto Nacional de Seguros, o bien una póliza de seguro familiar o individual, siempre y cuando mantenga la acreencia con la Junta y se establezcan las coberturas requeridas.

#1580 22-11-2010

CCV16 La persona Afiliada podrá optar por dos líneas de crédito de este tipo.

#1592 28/03/2011

Junta de Ahorro y Préstamo

Página 30 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.6 SALUD Y RECREACIÓN

Código Política Actualizado

CSR1 El crédito podrá ser utilizado como dos líneas de crédito independientes para: Gastos médicos: aquello relacionados con la salud, curativa o preventiva. Recreación: viajes al interior o exterior del país, paseos o actividades recreativas. Lo anterior abarca: tanto a la persona afiliada como a sus hijos, cónyuge o sus padres o familiares a solicitud del afiliado.

#1706 07-10-2013

CSR2 Monto máximo: ¢6.000.000.00 (seis millones)

#1416 11-12-2006

CSR3 Tasa de interés: 13% anual sobre saldos. 8% anual sobre saldos en casos de tratamientos médicos preventivos y curativos, sobre enfermedades terminales, cirugías y procesos hospitalarios (Se excluye las cirugías con propósito estéticos).

#1583 9-12-2010

CSR4 Plazo de cancelación: 72 cuotas.

#1416 11-12-2006

CSR5 Garantía: Fiduciaria o hipotecaria y póliza colectiva de vida.

#1416 11-12-2006

CSR6 La Junta Directiva podrá aprobar plazos y montos mayores a solicitud del afiliado debidamente documentada y justificada su petición.

#1416 11-12-2006

CSR7 Gastos médicos: El cheque o transferencia serán emitidos a nombre de los profesionales, las empresas o Instituciones correspondientes. Recreación: El cheque o transferencia serán emitidos a nombre de: agencia, hotel o empresa que corresponda.

#1706 07-10-2013

CSR8 Este préstamo requiere presentar reservaciones o tiquetes aéreos para poder girar a nombre de la persona Afiliada, el monto de gastos personales según presupuesto presentado.

#1706 07-10-2013

Junta de Ahorro y Préstamo

Página 31 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.6 SALUD Y RECREACIÓN

Código Política Actualizado

CSR9 Se podrán cancelar gastos contraídos en forma previa, a lo sumo 30 días hábiles, después de hecho el gasto, con la presentación del correspondiente comprobante.

#1706 07-10-2013

CSR10 En el caso del préstamo con garantía fiduciaria los requisitos serán los mismos solicitados para el préstamo Especial Ordinario, tanto para el deudor como para los fiadores.

#1359 20-07-2005

CSR11 En el caso de que la garantía sea hipotecaria los requisitos serán los mismos que los establecidos para el préstamo Hipotecario Corriente.

#1359 20-07-2005

CSR12 Debe presentar Dictamen médico con los respectivos timbres de ley. (Colegio de Médicos y Cruz Roja)

#1359 20-07-2005

CSR13 Debe presentar factura pro forma del costo total del tratamiento médico.

#1359 20-07-2005

CSR14 El afiliado tiene treinta días naturales después de girado el préstamo para presentar las facturas originales canceladas; de no presentarlas, al crédito se le asignará la tasa de interés vigente para el crédito especial ordinario más nueve puntos porcentuales.

#1359 20-07-2005

CSR15 El afiliado deberá suscribir la Póliza Colectiva de Vida ofrecida por la Junta, al menos por el monto de la deuda.

#1359 20-07-2005

CSR16 En los casos de los créditos con garantía hipotecaria, el afiliado además de la Póliza Colectiva de Vida, deberá suscribir una póliza contra incendio, rayo y sismo sobre la propiedad por el valor real de la misma.

#1359 20-07-2005

Junta de Ahorro y Préstamo

Página 32 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.7 EDUCATIVO Y CAPACITACIÓN

Código Política Actualizado

CE1 Se financian los gastos para educación y capacitación a las personas afiliadas, conyugue y sus hijos. Entiéndase como gastos para educación y capacitación el pago de al menos los siguientes conceptos:

1. Matrícula o mensualidades a instituciones de Educación. 2. Útiles y uniformes. 3. Bibliografía, Material didáctico. 4. Investigaciones y Publicaciones. 5. Cursos, Seminarios, Talleres, Congresos, Certificaciones. 6. Y otros con una finalidad similar.

Lo anterior tanto a nivel nacional como internacional.

#1740 16-06-2014

CE2 Plazo de cancelación: Hasta ¢500.000, 24 meses Montos superiores, 48 meses

#1611 18-08-2011

CE3 Monto máximo: ¢4.000.000.00 (cuatro millones).

#1611 18-08-2011

CE4 Tasa de interés: 13% anual sobre saldos.

#1583 9-12-2010

CE5 Garantía: Fiduciaria y el aporte obligatorio acumulado por el afiliado.

#1416 11-12-2006

CE6 El monto a prestar se determinará el monto máximo de acuerdo con la tabla de salarios líquidos vigente.

#1416 11-12-2006

CE7 Los préstamos especiales para educación pueden ser renovados a la mitad del plazo pactado.

#1611 18-08-2011

CE8 La afiliada (o) debe de presentar los comprobantes correspondientes de los gastos a realizar.

#1416 11-12-2006

Junta de Ahorro y Préstamo

Página 33 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.8 PRÉSTAMO TECNOLÓGICO

Código Política Actualizado

CEC1 El préstamo tecnológico tiene como finalidad promocionar equipos electrónicos o mecánicos que contribuyan a disminuir la brecha digital y seguridad de los activos de las personas afiladas. Además a contribuir a mantener niveles adecuado de eco-ambiente, mediante la adquisición de tecnologías amigables con el ambiente. (de acuerdo al artículo No. 52)

#1710 04-11-2013 Acuerdo Firme

CEC2 Plazo de cancelación: 48 meses 60 meses: para tecnologías amigables con el ambiente. (de acuerdo al artículo No.53)

#1710 04-11-2013 Acuerdo Firme

CEC2 Monto máximo: ¢4.000.000.00 (cuatro millones). Sin embargo, en cada caso se determinará el monto máximo del préstamo a otorgar con base en la tabla vigente de salarios líquidos mensuales. (Sólo se considerará el salario devengado en la UCR), montos superiores al tope se someterán a aprobación de Junta Directiva.

#1615 12-09-2011

CEC3 Tasa de interés: 15% anual

8% anual: tecnologías amigables con el ambiente.

(de acuerdo al artículo No.53)

#1710 04-11-2013 Acuerdo Firme

CEC4 Garantía: Fiduciaria, Aportes o Hipoteca. (de acuerdo al artículo No. 55.)

#1710 04-11-2013 Acuerdo Firme

CEC5 Se debe presentar factura proforma como parte de los documentos de trámite.

#1416 11-12-2006

CEC6 El cheque o transferencia se emitirá a nombre de la empresa que vende el Equipo o dispositivo tecnológico.

#1592 28-03-2011

Junta de Ahorro y Préstamo

Página 34 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.8 PRÉSTAMO TECNOLÓGICO

Código Política Actualizado

Si la compra se realiza en el Depósito libre de Golfito o en el extranjero, se podrá girar el cheque o la transferencia a favor de la persona afiliada o institución con quien tiene la tarjeta de crédito, utilizada para hacer la compra.

CEC7 Una vez retirado el cheque o realizada la transferencia se deberá presentar a las oficinas de la Junta la factura de compra cancelada y a nombre del deudor o su grupo familiar, en los 15 días naturales siguientes, de lo contrario la Junta procederá a congelar las operaciones hasta la cancelación total de la operación.

#1592 28-03-2011

CEC8 Los préstamos Tecnológicos pueden ser renovados una vez transcurrido la mitad del plazo pactado. (de acuerdo al artículo No 57)

#1710 04-11-2013 Acuerdo Firme

CEC9 En lo referente a préstamos para cómputo. Un veinticinco por ciento para mejoras para el equipo de cómputo y un setenta y cinco por ciento para compra del mismo.

#967 31-01-1997

Junta de Ahorro y Préstamo

Página 35 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.9 POSGRADO

Código Política Actualizado

CP1 Monto máximo: ¢4.000.000.00 (cuatro millones)

#1416 11-12-2006

CP2 Tasa de interés: Tasa mínima e inicial: 12% anual sobre saldos. Tasa máxima: dos puntos porcentuales por encima de la

Tasa Básica Pasiva del Banco Central de Costa Rica. Variación: la tasa de interés será revisable dos veces al año en los meses de enero y julio, tomando como referencia la Tasa Básica Pasiva del 30 de noviembre y del 15 de junio de cada año, pudiéndose ajustar previa autorización de la Junta Directiva, de acuerdo con la variación de la Tasa Básica Pasiva del Banco Central de Costa Rica.

#1583 9-12-2010

CP3 Plazo de cancelación: 72 cuotas.

#1416 11-12-2006

CP4 Garantía: Fiduciaria o hipotecaria y póliza colectiva de vida.

#1416 11-12-2006

CP5 La Junta Directiva podrá aprobar plazos y montos mayores a solicitud del afiliado debidamente documentada y justificada su petición.

#1416 11-12-2006

CP6 Este crédito podrá usarse para financiar Estudios de Posgrado a las personas afiliadas en los siguientes conceptos:

1. Pago de matrícula y mensualidades por Estudios de Posgrado que se realicen en universidades, tanto nacionales como internacionales.

2. Adquisición de materiales, equipo y suministros necesarios para el desarrollo del programa académico.

3. Confección de tesis. 4. Costos visa o trámites migratorios. 5. Costo de viajes; tanto nacionales como internacionales,

tales como: transporte, alimentación y hospedaje. 6. Y otros con una finalidad similar.

#1740 16-06-2014

Junta de Ahorro y Préstamo

Página 36 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.9 POSGRADO

Código Política Actualizado

CP7 Este crédito podrá usarse para cubrir gastos contraídos en forma previa, cuando la persona afiliada ha cursado, aprobado y cancelado las materias. Debe presentar los documentos justificantes en un período máximo de 2 años.

#1650 18-06-2012

CP8 La cuota de amortización e intereses mensual no podrá exceder del sesenta por ciento (60%) de los ingresos líquidos mensuales devengados por el solicitante, para el cómputo de este porcentaje podrán considerarse otros ingresos estables debidamente comprobados. Sin embargo, el salario líquido que recibe con la U.C.R. deberá ser suficiente para que se le pueda rebajar la cuota pactada. Se solicitará al menos dos fiadores cuyos ingresos líquidos mensuales en conjunto cubran como mínimo el treinta y cinco (35%) del monto solicitado.

#1288 17-11-2003

Junta de Ahorro y Préstamo

Página 37 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.10 SITUACIONES ESPECIALES

Código Política Actualizado

CSE1 Montos máximos a prestar: ¢15.000.000 (Acorde con el Artículo No. 52).

#1706 07-10-2013

CSE2 Tasa de interés: 15% anual sobre saldos.

#1583 9-12-2010

CSE3 Plazo de cancelación: Fiduciaria: hasta 144 meses. Hipotecario: hasta 240 meses. (Acorde con el Artículo No. 53)

#1706 07-10-2013

CSE4 Garantía: Hipotecaria, Fiduciaria, o Aportes. (Acorde con el Artículo No. 54 y 55)

#1706 07-10-2013

CSE5 La Junta Directiva podrá aprobar plazos y montos mayores a solicitud del afiliado debidamente documentada y justificada su petición.

#1416 11-12-2006

Condiciones para los casos de excepcionabilidad CSE6 Montos máximos a prestar:

¢15.000.000.00 garantía fiduciaria ¢30.000.000.00 garantía hipotecaria (Acorde con el Artículo No Artículo No.52)

#1706 07-10-2013

CSE7 Tasa de interés: 12% anual sobre saldos (fija).

#1583 9-12-2010

CSE8 Plazo de cancelación: Fiduciaria: hasta 144 meses Hipotecario: hasta 240 meses (Acorde con el Artículo No.53)

#1706 07-10-2013

CSE9 Garantía: Hipotecaria, Fiduciaria, o Aportes (Acorde con el Artículo No 54 y 55)

#1706 07-10-2013

CSE10 Se deberá firmar una autorización para rebajar de planilla y depositar en el Sistema de Ahorro a la Vista un porcentaje del 85% y en el Sistema de Ahorro Capitalizable, un porcentaje del 15% del monto líquido de salario liberado en la operación de

#1554 03-05-2010

Junta de Ahorro y Préstamo

Página 38 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.10 SITUACIONES ESPECIALES

Código Política Actualizado

préstamo de Situaciones Especiales aprobado por la Junta Directiva.

CSE11

Todo préstamo de Situaciones Especiales que requiera la aprobación de la Junta Directiva, se formalizará a la tasa vigente para esta línea de Crédito más 3 puntos. Debe asistir a la próxima convocatoria de alguno de los seminarios que la Junta imparte sobre “Finanzas sanas a nivel Personal y Familiar” o “Inversiones Personales”, para aplicar el descuento de 3 puntos, por el resto del plazo.

#1724 17-02-2014

CSE12 Tipificación - Salud: Enfermedad comprobada por certificados

médicos del afiliado (a), esposo (a), padre, madre e hijos.

- Vivienda: Pérdidas ocasionadas por incendio, rayo, terremoto, inundación, deslizamiento, vientos huracanados, actos vandálicos debidamente comprobados, caída de aviones u objetos del cielo, daños provocados por vehículos automotores.

- Robo: En vivienda o por atraco callejero al afiliado, debidamente comprobado por denuncia ante el OIJ.

- Ingresos familiares: Que estos sean seriamente disminuidos por pérdida de trabajo del cónyuge o algún miembro del núcleo familiar, debidamente comprobada.

- Embargo: De vivienda y salario por fianzas a terceros por deudas con al menos tres años de antigüedad.

- Divorcio: Que la persona afiliada deba cancelar bienes gananciales a favor del ex cónyuge según sentencia judicial.

#1189 12-09-2001

CSE13

El plazo máximo de cancelación será el vigente para los préstamos especiales y la tasa de interés será del 18% a.s.s. Sin

#1267 16-06-2003

Junta de Ahorro y Préstamo

Página 39 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.10 SITUACIONES ESPECIALES

Código Política Actualizado

embargo, la sumatoria de las cuotas de los préstamos vigentes con el Fondo más la nueva cuota no podrá exceder del 66% del salario bruto que devengue el afiliado con la Universidad de Costa Rica.

CSE14

Se podrá recibir para su análisis las solicitudes que a criterio del Comité de Crédito, así lo ameriten, aunque no estén tipificadas de manera literal en esta Reglamentación y que de acuerdo con el numeral 1 cumplan con tener su origen en “un infortunio, siniestro, evento negativo (fortuito o de fuerza mayor)”. Cuando existan situaciones sui géneris, se contratara a un profesional en la materia para poder tipificar los casos.

#1255 13-03-03

Junta de Ahorro y Préstamo

Página 40 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.11 PRÉSTAMO ESPECIAL MENAJE

Código Política Actualizado

CEM1 Monto Máximo Se determinará el monto máximo del préstamo a otorgar a cada afiliado y afiliada con base en la tabla vigente de salarios líquidos mensuales, con un tope de préstamo por la suma de ¢4,000,000.

#1457 21-01-2008

CEM2 Tasa de interés: 17% a.s.s. A partir del 1 de marzo 2012

#1637 27-02-2012

CEM3 Plazo de cancelación: 60 cuotas

CEM4 Garantía: Fiduciaria o hipotecaria de acuerdo con el Artículo 54 del Reglamento.

#1461 18-02-2008

CEM5 Los préstamos especiales MENAJE pueden ser renovados una vez transcurrida la mitad del plazo a que se pacto el préstamo anterior y se debe cancelar la deuda (intereses + saldo) del préstamo anterior.

#1457 21-01-2008

CEM6 Para el cálculo del monto a solicitar sólo se considerará el salario devengado en la UCR.

#1457 21-01-2008

CEM7 Este financiamiento es únicamente para la compra de menaje a empresas debidamente establecidas y dedicadas a este negocio.

#1457 21-01-2008

CEM8 El cheque o transferencia se emitirá o realizará a nombre de la empresa que vende el menaje. Si la compra se realiza en el Depósito libre de Golfito o en el extranjero, se podrá girar el cheque o la transferencia a favor de la persona afiliada o institución quien tiene la tarjeta de crédito utilizada para hacer la compra.

#1592 28-03-2011

CEM9 Para el trámite de este crédito se debe presentar previamente factura proforma de la empresa en la cual se va a realizar la compra. En los casos en que la compra sea en el Depósito libre de

#1592 28-03-2011

Junta de Ahorro y Préstamo

Página 41 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.11 PRÉSTAMO ESPECIAL MENAJE

Código Política Actualizado

Golfito o el extranjero, tiene 15 días para presentar copia de la factura cancelada y a nombre del deudor o su cónyuge, de lo contrario la Junta procederá a congelar las operaciones hasta la cancelación total de la operación.

Junta de Ahorro y Préstamo

Página 42 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.12 PRÉSTAMO TRÁMITES LEGALES Y JUDICIALES

Código Política Actualizado

PETL-1 Esta línea de crédito está orientada a satisfacer necesidades de financiamiento en los casos relacionados con: pago de infracciones de tránsito, gastos y honorarios legales por trámites, demandas y otros. Cubre familia en primer grado de consanguinidad.

#1619 10-10-2011

PETL-2 Monto Máximo: ¢1,000,000

#1619 10-10-2011

PETL-3 Tasa de interés: 18% a.s.s.

#1619 10-10-2011

PETL-4 Plazo de cancelación: 24 cuotas

#1619 10-10-2011

PETL-5 Garantía: Fiduciaria o hipotecaria de acuerdo con el Artículo 54 del Reglamento.

#1619 10-10-2011

PETL-6 Pueden ser renovados una vez transcurrida la mitad del plazo pactado.

#1619 10-10-2011

PETL-7 Para el cálculo del monto a solicitar sólo se considerará el salario devengado en la UCR.

#1619 10-10-2011

PETL-8 Para el trámite de este crédito se debe presentar previamente documentos que comprueben los pagos que debe realizar.

#1619 10-10-2011

PETL-9 El cheque o transferencia se emitirá o realizará a nombre del despacho o abogado correspondiente.

#1619 10-10-2011

PETL-10 En caso de infracciones o multas, debe presentar los comprobantes respectivos. La transferencia o cheque se gira a nombre de la institución correspondiente.

#1619 10-10-2011

Junta de Ahorro y Préstamo

Página 43 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.13 PRÉSTAMO EMPRENDEDORES

Código Política Actualizado

PPYME-001 Préstamo Emprendedores, está orientado a contribuir con aquellas personas afiliadas que requieran de recursos financieros para iniciar o continuar con el desarrollo de su negocio alterno. El financiamiento se podrá utilizar para capital de trabajo, compra de maquinaria o equipo, materia prima entre otros, orientado al giro del negocio y cancelar créditos onerosos utilizados para estos fines.

#1628 12-12-2012

PPYME-002 Monto Máximo: ¢4,000,000

#1628 12-12-2012

PPYME-003 Tasa de interés: 13% a.s.s.

#1628 12-12-2012

PPYME-004 Plazo de cancelación: 84 cuotas

#1628 12-12-2012

PPYME-005 Garantía: Fiduciaria o hipotecaria de acuerdo con el Artículo 54 del Reglamento.

#1628 12-12-2012

PPYME-006 Pueden ser renovados una vez transcurrida la mitad del plazo pactado.

#1628 12-12-2012

PPYME-007 Para el cálculo del monto a solicitar sólo se considerará el salario devengado en la UCR.

#1628 12-12-2012

PPYME-008 Presentar copia de documento extendido por Tributación Directa, indicando a que régimen contributivo pertenece, con el propósito de identificar que el negocio está formalmente establecido.

#1628 12-12-2012

PPYME-009 Para el trámite de este crédito se debe presentar previamente facturas proforma que comprueben los pagos o compras que debe realizar.

#1628 12-12-2012

PPYME-010 El cheque o transferencia se emitirá a nombre del proveedor o la persona afiliada en casos de capital de trabajo. Tiene un plazo de 30 días hábiles para presentar

#1628 12-12-2012

Junta de Ahorro y Préstamo

Página 44 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.13 PRÉSTAMO EMPRENDEDORES

Código Política Actualizado

las facturas canceladas.

PPYME-011 De no presentar las facturas correspondientes canceladas los intereses aumentaran a la tasa más alta vigente en la Junta.

#1628 12-12-2012

Junta de Ahorro y Préstamo

Página 45 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.14 PRESTAMO ESPECIAL D3E

Código Política Actualizado

CD3E-01 Esta línea esta dirigía a cancelar deudas externas del afiliado

o grupo familiar.

#1713 18-11-2013

CD3E -02 De conformidad a la prudencia se autoriza a la

Administración a cancelar deudas internas, solo si la persona

afiliada requiere levantar líquido para garantizar el cobro de

la cuota, con una estructura máxima de un 80% de deuda

externa y un 20% de deuda interna.

#1713 18-11-2013

CD3E -03 La persona afiliada tiene derecho a realizar este crédito solo

una vez.

#1713 18-11-2013

CD3E -04 Este crédito está sujeto a que exista contenido presupuestario

en esta línea de crédito.

#1713 18-11-2013

CD3E -05 Monto Máximo a prestar: Aquel cuya cuota no supere el 70% del salario líquido

disponible para préstamo:

#1713 18-11-2013

CD3E -06 Garantía: Aportes: Monto máximo. Fiduciaria: Hasta ¢12.000.000 (el salario líquido del fiador debe cubrir la cuota). Hipotecaria: Monto superior a ¢12.000.000. (Acorde a lo establecido en el artículo No.52)

#1713 18-11-2013

CD3E -07 Tasa de interés: Tasa: 15%

#1713 18-11-2013

CD3E -08 Plazos de cancelación: -Hasta ¢12.000.000 a 10 años plazo. -Superior a ¢12.000.000 a 15 años plazo. (Acorde a lo establecido en el artículo No. 53.)

#1713 18-11-2013

CD3E -09 Condiciones adicionales: El afiliado deberá suscribir la Póliza Colectiva de Vida

#1713 18-11-2013

Junta de Ahorro y Préstamo

Página 46 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.14 PRESTAMO ESPECIAL D3E

Código Política Actualizado

ofrecida por la Junta, al menos por el monto de la deuda.

En los casos de los créditos con garantía hipotecaria, el afiliado además de la Póliza Colectiva de Vida, deberá suscribir una póliza contra incendio, rayo y sismo sobre la propiedad por el valor real de la misma.

Los cheques que se generen de esta operación, serán emitidos a nombre de las empresas o instituciones correspondientes.

CD3E -10 Si la garantía del préstamo D3E es Hipotecaria, se tomará en

cuenta el 100% del valor del avalúo dado por el perito de la

Junta.

(Acorde a lo establecido en el artículo No. 54 y 55.)

#1713 18-11-2013

CD3E -11 Se deberá firmar una autorización para rebajar de planilla y

depositar en el Sistema de Ahorro a la Vista un porcentaje del

85% y en el Sistema de Ahorro Capitalizable, un porcentaje

del 15% del monto líquido de salario liberado en la operación

de préstamo D3E aprobados por la Junta Directiva.

#1713 18-11-2013

CD3E -12

Todo préstamo Especial que requiera la aprobación de la

Junta Directiva tendrá una tasa del 17%, requerirá que la

persona afiliada haya asistido o asista a la próxima

convocatoria de seminarios que la Junta imparte sobre

“Finanzas sanas a nivel Personal y Familiar” o “Inversiones

Personales”, en caso de cumplir con el requisito, la tasa de

interés pactada se verá disminuida en dos puntos

porcentuales

#1713 18-11-2013

Junta de Ahorro y Préstamo

Página 47 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.15 PRÉSTAMO CONECTANDO IDEAS

Esta Línea de crédito no esta Activa Código Política Actualizado

CCI1 Monto máximo: Se determinará el monto máximo del préstamo a otorgar con base en la tabla vigente de salarios líquidos mensuales, con un máximo de ¢1.000.000.00 (un millón).

#1452 26-11-2007

CCI2 Tasa de interés: 12% a.s.s.

#1452 26-11-2007

CCI3 Plazo de cancelación: 48 cuotas.

#1452 26-11-2007

CCI4 Garantía: Fiduciaria (un fiador)

#1452 26-11-2007

CCI5 Se debe presentar factura proforma como parte de los documentos de trámite.

#1452 26-11-2007

CCI6 El cheque se emitirá a nombre de la empresa que vende el Equipo de Cómputo y se entregara contra factura timbrada a la persona autorizada por el proveedor.

#1452 26-11-2007

CCI7 Este crédito será únicamente adquirir equipo de cómputo y accesorios.

#1452 26-11-2007

Junta de Ahorro y Préstamo

Página 48 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.16 PRÉSTAMO AHORRO A LA VISTA

Esta Línea de crédito no esta Activa

Código Política Actualizado

PSAV1 Monto Máximo ¢2,000,000

#1343 21-02-2005

PSAV2 Tasa de interés: 19% a.s.s.

#1583 9-12-2010

PSAV3 Plazo de cancelación: 48 meses

#1343 21-02-2005

PSAV4 Garantía: El aporte voluntario acumulado por el afiliado y fiduciaria.

Reglamento

PSAV5 Se congela el ahorro hasta el 25% del monto del crédito para los afiliados al sistema de ahorro a la vista.

Reglamento

PSAV6 Debe estar afiliado al Sistema de Ahorro Vista al menos 6 meses.

Reglamento

PSAV7 Debe de enviarse carta a Junta solicitando autorización del préstamo.

Reglamento

PSAV8 Debe haber acumulado aportes en el Sistema de Aportes a la Vista de por lo menos el 25% del monto que desea solicitar, y dicho monto podrá ser retirado hasta la cancelación del crédito aprobado. (Art.18,inciso b)

Reglamento

PSAV9 Los préstamos de Ahorro a la Vista pueden ser renovados una vez amortizado el 50% del préstamo vigente y haber transcurrido un año de la formalización de la operación anterior.

Reglamento

PSAV10 El solicitante debe haber cotizado al menos 24 meses al Fondo. Reglamento

PSAV11 Los préstamos de ahorro a la vista, que no requieran ningún tipo de excepción, se elevarán a la Junta Directiva, sin expediente de crédito.

#1592 28-03-2011

Junta de Ahorro y Préstamo

Página 49 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.17 PRÉSTAMO AHORRO A LA VISTA ESPECIAL

Esta Línea de crédito no esta Activa

Código Política Actualizado

PSAV1 Monto Máximo ¢2,000,000

#1343 21-02-2005

PSAVE2 Tasa de interés: 21% a.s.s.

#1583 9-12-2010

PSAV3 Plazo de cancelación: 48 meses

#1343 21-02-2005

PSAVE4 Garantía: El aporte voluntario acumulado por el afiliado y fiduciaria.

Reglamento

PSAVE5 Se congela el ahorro hasta el 25% del monto del crédito para los afiliados al sistema de ahorro a la vista.

Reglamento

PSAVE6 Se congelan todas las operaciones en el Sistema de Ahorro y Préstamo

Reglamento

PSAVE7 Debe estar afiliado al Sistema de Ahorro Vista al menos 6 meses.

Reglamento

PSAVE8 Debe de enviarse carta a Junta solicitando autorización del préstamo.

Reglamento

PSAVE9 Debe haber acumulado aportes en el Sistema de Aportes a la Vista de por lo menos el 25% del monto que desea solicitar, y dicho monto podrá ser retirado hasta la cancelación del crédito aprobado. (Art.18,inciso b)

Reglamento

PSAVE10 Los préstamos de Ahorro a la Vista pueden ser renovados una vez amortizado el 50% del préstamo vigente y haber transcurrido un año de la formalización de la operación anterior.

Reglamento

PSAVE11 El solicitante debe haber cotizado al menos 24 mese al Fondo. Reglamento

PSAVE12 Debe afiliarse al Sistema de Ahorro a la vista especial y dicho aporte NO podrá ser retirado hasta la cancelación del préstamo en caso de ser aprobado.

Reglamento

Junta de Ahorro y Préstamo

Página 50 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

3.18 PRESTAMO ARREGLO DE PAGO POR SITUACIONES ESPECIALES

Código Política Actualizado

PAPB-001 Se podrá otorgar financiamiento por medio de la línea de crédito “Arreglo de pago por Situaciones Especiales”, para cancelar intereses de operaciones morosas.

#1682 08-04-2013

PAPB-002 Tipificaciones de la Situación Especial: - Afiliados Becados. - Afiliados con permisos sin goce de salario, para

atender parientes con alguna enfermedad. - Otros a criterio de Junta Directiva (Afiliados en

calidad de fiador que asuman deudas, pero sus ingresos no son suficientes para cubrir las cuotas).

#1682 08-04-2013

PAPB-003 Cada caso específico debe ser estudiado y aprobado por Junta Directiva.

#1682 08-04-2013

PAPB-004 Monto máxima: intereses atrasados o principal de los créditos sometidos a arreglo de pago.

#1682 08-04-2013

PAPB-005 Tasa interés: 6% Se fija anualmente, tomando como base el costo promedio ponderados a Diciembre del año anterior.

#1682 08-04-2013

PAPB-006 Plazo máximo: Hasta ¢6.000.000 a 48 meses plazo. Mayor a ¢6.000.000 a 144 meses plazo.

#1682 08-04-2013

PAPB-007 Garantía: Aportes: Corriente con propósito, de acuerdo al monto disponible. Fiduciaria: Hasta 6 millones. Hipotecaria: Mayor a 6 millones.

#1682 08-04-2013

PAPB-008 No se genera salida de efectivo, ya que es una operación interna para cubrir intereses atrasados de la deuda.

#1682 08-04-2013

Junta de Ahorro y Préstamo

Página 51 de 65

Políticas de Crédito 0001 _____________________________________________________________________________

_____________________________________________________________________________________________

4 VIVIENDA

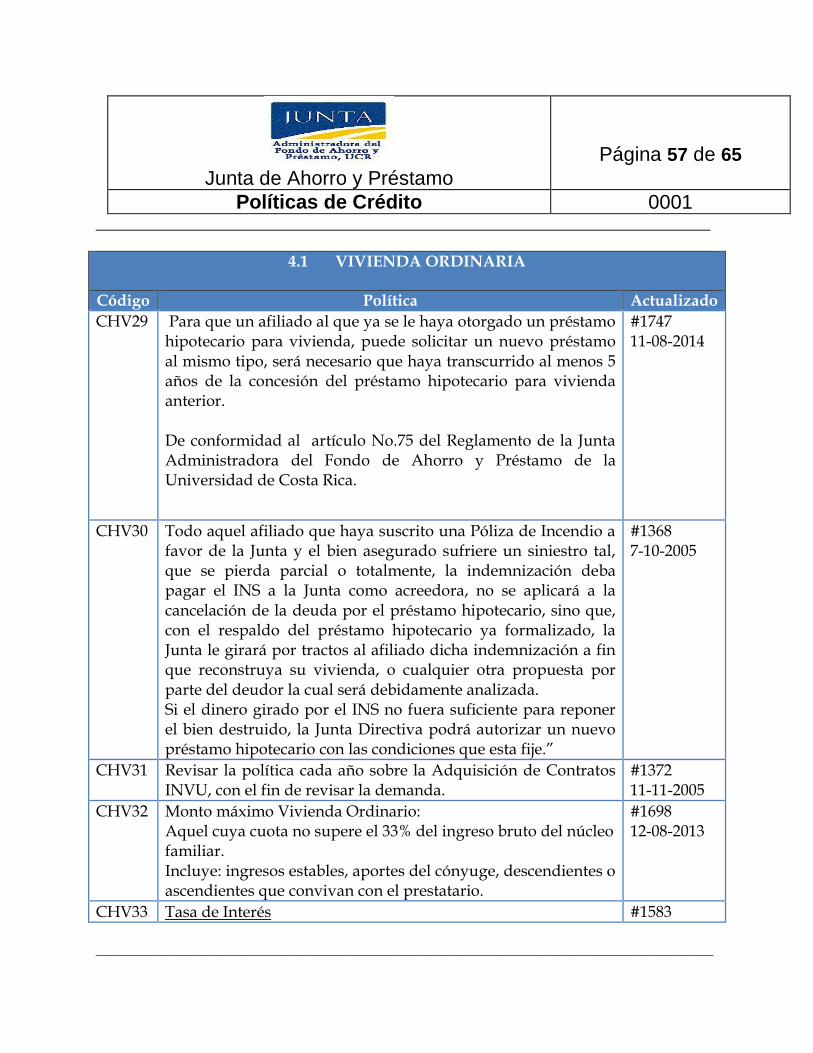

4.1 VIVIENDA ORDINARIA

Código Política Actualizado

CHV1 El afiliado que renueve el préstamo hipotecario deberá cancelar cualquier saldo pendiente en la misma línea. Derogada en la sesión 1747 del 11/08/2014

#1390 25-05-2006

CHV2 La propiedad que se establezca como garantía en el préstamo de Vivienda debe quedar o estar a nombre de la persona afiliada o su cónyuge. 1. Cuando la persona afiliada solicite que la propiedad que va a adquirir quede a nombre de una sociedad: