Embed Size (px)

Citation preview

Políticas de Inovação noComplexo Industrial da Saúde

José Maldonado

Fiocruz

Rio de Janeiro14/09/2011

Seminário InternacionalPolíticas de Inovação e Mudança

Estrutural em um Contexto deCrescimento e Crise

1

Complexo Econômico-Industrial da Saúde

Indústria de base Químicae Biotecnológica

• Medicamentos• Fármacos• Vacinas• Hemoderivados• Soros e Toxinas• Reagentes para Diagnóstico

Indústria de base

Mecânica, Eletrônica e de Materiais

Hospitais AmbulatóriosServiços de Diagnóstico

Serviços em Saúde

Setores Industriais

• Equipamentos Mecânicos• Equipamentos Eletrônicos• Próteses e Órteses• Materiais

Fonte: Gadelha, 2003.

E

S

T

A

D

O

:

P

R

O

M

O

Ç

Ã

O

+

R

E

G

U

L

A

Ç

Ã

O2

Setoresindustriais

Serviçosde saúde

Instituições

Sociedadecivil

organizada

Estado

População

Sistema Nacional de Inovação em Saúde:Contexto político-institucional e produtivo

Complexo econômico-industrial da saúde

Saúde como Vetor de Desenvolvimento

Saúde (qualidade de vida e condição de cidadania) fator estruturante do Estado de Bem-Estar Social

Indutor de Crescimento Econômico uma das áreas mais dinâmicas do desenvolvimento (consumo de massa, geração de emprego, renda, investimento e inovação)

Importante fator de geração de inovação intensidade de conhecimento de C&T

Saúde como um dos maiores responsáveis pelo investimento de P&D no mundo

Plataforma de novos paradigmas (Química fina, Biotecnologia, TI, Nanotecnologia, Novos Materiais, etc)

4

Situação da Saúde no Brasil

Demanda nacional em saúde: 8,4% do PIB (WHO, 2010)

10% dos trabalhadores qualificados do país (Mais Saúde)

12 milhões de trabalhadores diretos e indiretos (Mais

Saúde)

Incompatibilidade entre o pacto político e o social (acesso

universal, integral e de qualidade) e a base de

financiamento

Base produtiva consolidada mas pouco competitiva em

inovação (estrutura econômica e tecnológica

fragilizada)5

Brasil:Convergência entre o Social e o Econômico

Carta ao Povo Brasileiro (2002)

PPA 2004-2007 e PPA 2008-2011

PITCE (2003): Fármacos e medicamentos como um dos setores estratégicos

PAC da Saúde (2007): Complexo da Saúde como eixo estratégico da política da saúde

PAC da Inovação (2007): Complexo da saúde como área prioritária

PDP (2008): Complexo da saúde como área estratégica portadora de futuro

Programa Brasil Maior (2011): Desoneração tributária e estímulos à inovação

6

Desdobramentos da Articulação entre Saúde e Desenvolvimento

Melhoria dos Determinantes

Sociais e da Saúde

Situação Econômica e Institucional do País

Estabilidade macroeconômica (inflação, política fiscal e monetária, etc.)

Estágio de Institucionalização (democracia, cenário social e organização do Estado)

Trajetória de crescimento estável

Boas condições econômicas frente à atual crise econômica global

• Crescimento estimado do PIB para 2011: ~ 4 % (Focus)

8

9

Mudanças Sociais

Redução progressiva da desigualdade

Índice de GINI: redução de 9% de 1999 – 2009 (IPEADATA, 2010)

Melhoria substancial dos níveis de pobreza (Fazenda, 2010)

Programas de assistência social - 23 milhões de pessoas saíram da pobreza desde 2003 (queda de 52% em 8 anos)

Expansão da classe média - 50% da população

Evolução das Classes Econômicas (% da população e milhões de indivíduos)

Fonte: Ministério da Fazenda, a partir dos dados da FGV, IBGE e LCA acessado em 25/08/2010. Elaboração GIS/ENSP/FIOCRUZ

10

Evolução da população abaixo da linha da pobreza (Brasil, 2003 a 2010)

11

28%

25%23%

19%18%

16%15%

14%

2003 2004 2005 2006 2007 2008 2009 2010

Indicador de Pobreza (indivíduos na pobreza/ total de indivíduos)*

50 46 42 36 34 30 29 27

Fonte: Ministério da Fazenda, a partir dos dados da FGV e IBGE, acessado em 09/08/2011. Elaboração GIS/ENSP/FIOCRUZ

* Pessoas com renda per capita inferior a R$137

Mudanças Demográficas e do Sistema de Saúde

Consolidação do Sistema de Saúde – SUS (2010)

O “Programa Saúde da Família” está em 95% dos municípios, cobrindo cerca de 100 milhões de pessoas

Taxa de mortalidade infantil: a maior redução nos últimos 10 anos em nível mundial - 5,2% a.a.

Aumento da expectativa de vida: de 67 anos (1990) para 73 anos (2009)

Perspectiva de longo prazo para o envelhecimento populacional

Profundas transformações na carga de enfermidade – necessidade de mudança de paradigma para o cuidado da saúde

Predomínio crescente das doenças crônicas não transmissíveis e queda nas ocorrências de doenças infecciosas e parasitárias

12

Evolução da Cobertura Populacional, por Município e N° de Equipes da Estratégia de Saúde

da Família (2003-2010)

5562

69

7985 87

93 96 100

17 19 21 25 27 27 29 30 31

32%36%

39%44% 46% 47% 50% 51% 53%

74%81%

84%90% 92% 92% 94% 94% 95%

2002 2003 2004 2005 2006 2007 2008 2009 2010

Cobertura Populacional (milh. pessoas) Milhares de Equipes PSF

Cobertura (%pop.) Cobertura (%mun.)

Fonte: Elaboração GIS/ENSP/Fiocruz a partir dos dados da Sala de Situação MS (acesso 15/02/2011).

Taxa de Mortalidade Infantil e variação da Taxa (2003 e 2008)

Fonte: Elaboração GIS/ENSP/Fiocruz a partir dos dados do Datasus/MS, 2010 (acesso em 20/02/2010)

14

Evolução Regionalizada da Esperança de Vida ao nascer (2003 a 2008)

2003 2004 2005 2006 2007 2008Variação

2003/2008

70,4 70,7 71,0 71,3 71,6 71,8 1,9%

68,3 68,6 69,0 69,4 69,7 70,1 2,7%

72,9 73,2 73,5 73,8 74,1 74,4 2,1%

73,6 73,9 74,2 74,4 74,7 75,0 1,9%

72,6 72,9 73,2 73,5 73,7 74,0 1,9%

71,4 71,7 72,1 72,4 72,5 73,0 2,2%

Fonte: Elaboração GIS/ENSP/Fiocruz a partir dos dados do Datasus/MS, 2010 (acesso em 20/02/2010)

15

NO

NE

SE

SU

CO

BR

16

Brasil: Pirâmide Etária Absoluta(1980, 2010 e 2050)

Fonte: Elaboração GIS/ENSP/Fiocruz a partir dos dados da IBGE, 2010 (acesso em 10/08/2011)

16

0

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

1980

80

Homens Mulheres

2010

HomensMulheres

2050

Homens Mulheres

Mortes por tipo de doença, Brasil (1930 a 2007, e projeção 2030)

17

Fonte: Noronha, 2011

Desdobramentos da Articulação entre Saúde e Desenvolvimento

Avanços do Reconhecimento da Saúde como Área Estratégica

para o Desenvolvimento

TOTAL DE PARCERIAS REALIZADAS

29 parcerias aprovadas

29 produtos finais, sendo 28 medicamentos e o DIU

9 grupos de doenças abrangidas

29 parceiros envolvidos, sendo 9 laboratórios públicos e 20 privados (11 nacionais e 9 estrangeiros)

Parcerias Público-Privada

PARCERIAS 2011

8 parcerias aprovadas, envolvendo 8 produtos finais

R$ 460 milhões/ano com utilização do poder de compra

R$ 720 milhões de economia estimada para o MS em 5 anos, mantendo-se o consumo e considerando o preço de 2010

US$ 200 milhões/ano a economia de divisas ao final da absorção de todo ciclo tecnológico

Parcerias Público-Privada

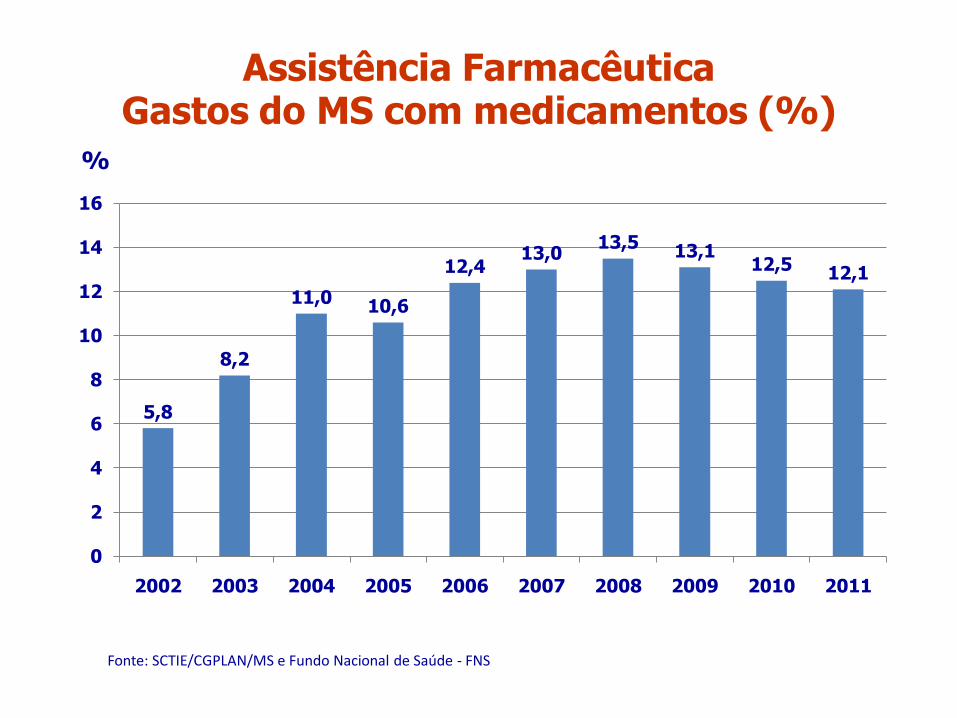

Assistência FarmacêuticaGastos do MS com medicamentos (%)

5,8

8,2

11,0 10,6

12,413,0

13,5 13,112,5 12,1

0

2

4

6

8

10

12

14

16

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

%

Fonte: SCTIE/CGPLAN/MS e Fundo Nacional de Saúde - FNS

Medicamentos Genéricos

20,6% do mercado nacional farmacêutico (Progenéricos, 2011)

90 empresas produtoras

3.135 medicamentos genéricos registrados, dos quais 90% são nacionais (Anvisa, 2011)

45% de participação no faturamento total da indústria farmacêutica é de empresas nacionais (Aguilar, 2009)

Brasil Sorridente – Evolução do Número de Equipes de saúde Bucal e da Cobertura Populacional e por

Municípios, Brasil

Fonte: Elaborado por GIS/ENSP/Fiocruz a partir dos dados da Sala de Situação MS (acesso em 15/02/2011).

23

Farmácia Popular e Aqui tem Farmácia Popular –Evolução do Número de Estabelecimentos e da

Cobertura Municipal, Brasil

Fonte: Elaborado por GIS/ENSP/Fiocruz a partir dos dados da Sala de Situação MS (acesso em 15/02/2011).

24

Outras Iniciativas

Apoio à novação em vacinas (estratégias de imunização e uso do poder de compra do Estado)

CDTS

Investimentos nos laboratórios públicos (R$370 milhões de 2003 a 2009)

Criação da Hemobrás

INTO e INCA

PROFARMA II

Fundos de subvenção (R$ 800 milhões para empresas inovadoras em saúde em 2007 e 2008)

Brasil: Mudanças Sociais, Demográficas e do Sistema de Saúde

Explosão da demanda na saúde

Descompasso entre a tendência do mercado e a capacidade de produção e inovação nos setores mais dinâmicos

Desafio:

O Complexo Econômico-Industrial da Saúde:

• Como aliar um Sistema Universal de Saúde a uma base produtiva dinâmica e inovadora?

26

Evolução da Balança Comercial da Saúde: Panorama Geral

(valores em US$ Bilhões, atualizados pelo IPC/EUA)

27

Déficit no patamar deUS$ 10 bilhões

Participação das Indústrias no Déficit da Balança Comercial da Saúde (2010)

28

Participação dos Blocos Econômicos e dos EUA na Balança Comercial da Saúde

2929

Papel do Estado

Gasto Público em percentual do PIB

Fonte: DATASUS, 2010 (IDB/2008) e RIPSA, 2008.

0

5

10

15

20

2000 2001 2002 2003 2004 2005 2006 2007 2008

Média OCDE Brasil

0

20

40

60

80

2000 2001 2002 2003 2004 2005 2006 2007 2008

Gastos Públicos em Saúde como % do Gasto Total em Saúde

Gastos Públicos em Saúde como % do Gasto Total do Governo

Fonte: GIS/ENSP/FIOCRUZ, a partir dos dados da WHO, 2010.

Papel do Estado: desafios

Base de financiamento da Saúde

Capacidade estratégica no nível federal para a construção de uma visão nacional –modelo de gestão do SUS (perspectiva nacional de coordenação e de indução)

Articulação inter-institucional (GECIS)

Insulamento setorial da saúde

Questionamento do modelo linear de inovação

Papel do Estado: desafios

Regulamentação do poder de compra do Estado

Revisão do marco regulatório geral (regulação sanitária, preços, incorporação tecnológica, tarifas e tributos, etc)

Modelo jurídico das unidades de saúde

Estruturação de uma rede de instituições de Estado (centros de referência)

Base endôgena de inovação (redução do déficit da balança comercial)

Papel do Estado

Poder de compra: tratamento diferenciado para as aquisições no âmbito do SUS• Encomendas tecnológicas – modalidade de

aquisição, mediante dispensa de licitação e vinculada à demanda do MS para que uma empresa desenvolva um produto ou serviços tecnológico

• Margem de preferência – não superior a 5 anos, para licitação de produtos manufaturados e para serviços nacionais resultantes de desenvolvimento e inovação tecnológica realizados no país Produção com pleno domínio tecnológico: 25%

Produção com domínio tecnológico parcial: 15%

Pordução efetivada no Brasil (formulação/montagem): 10%

Produção de ao menos uma etapa produtiva no Brasil: 5%

• Parceria para o desenvolvimento produtivo – indução de ações de inovação

Modelo implementado na contramão da história

Sistema de saúde universal X população de 200 milhões de habitantes

País continental X densidade demográfica

Diversidade étnica X perfil epidemiológico

Biodiversidade

Conhecimentos tradicionais

Potencial de intervenção pública no sistema de saúde e na base produtiva (envolvendo todos os níveis de complexidade tecnológica)

Brasil