Embed Size (px)

Citation preview

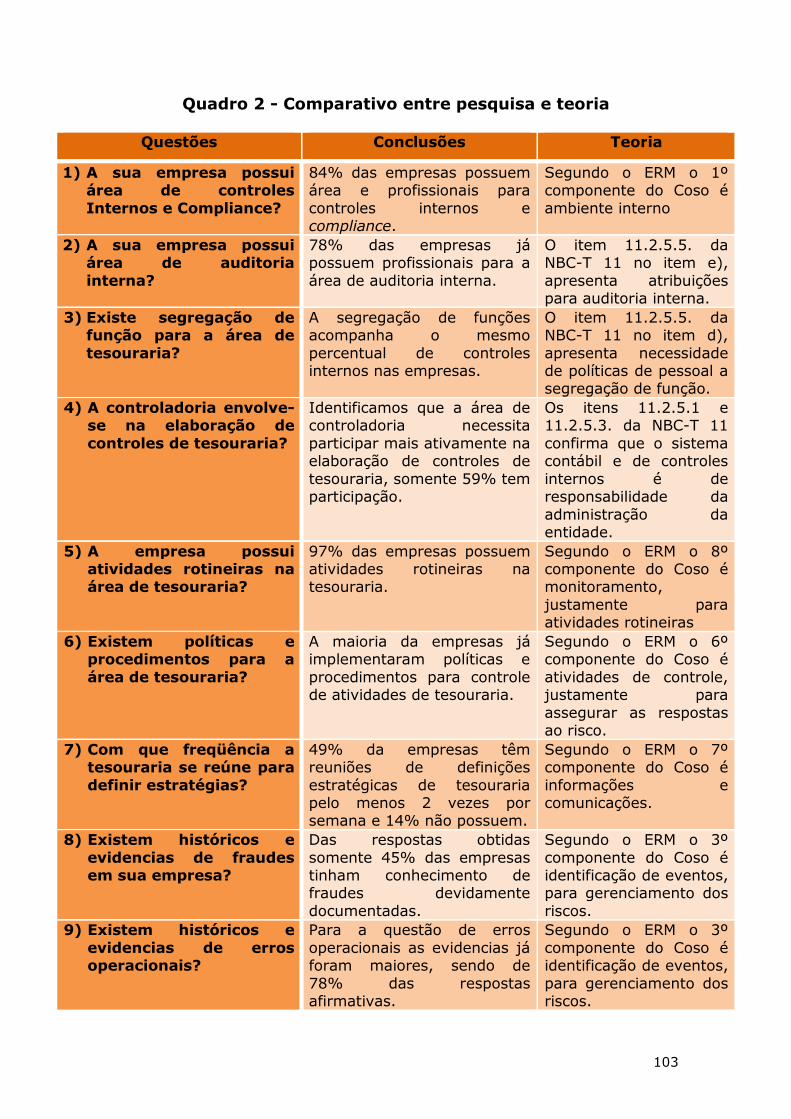

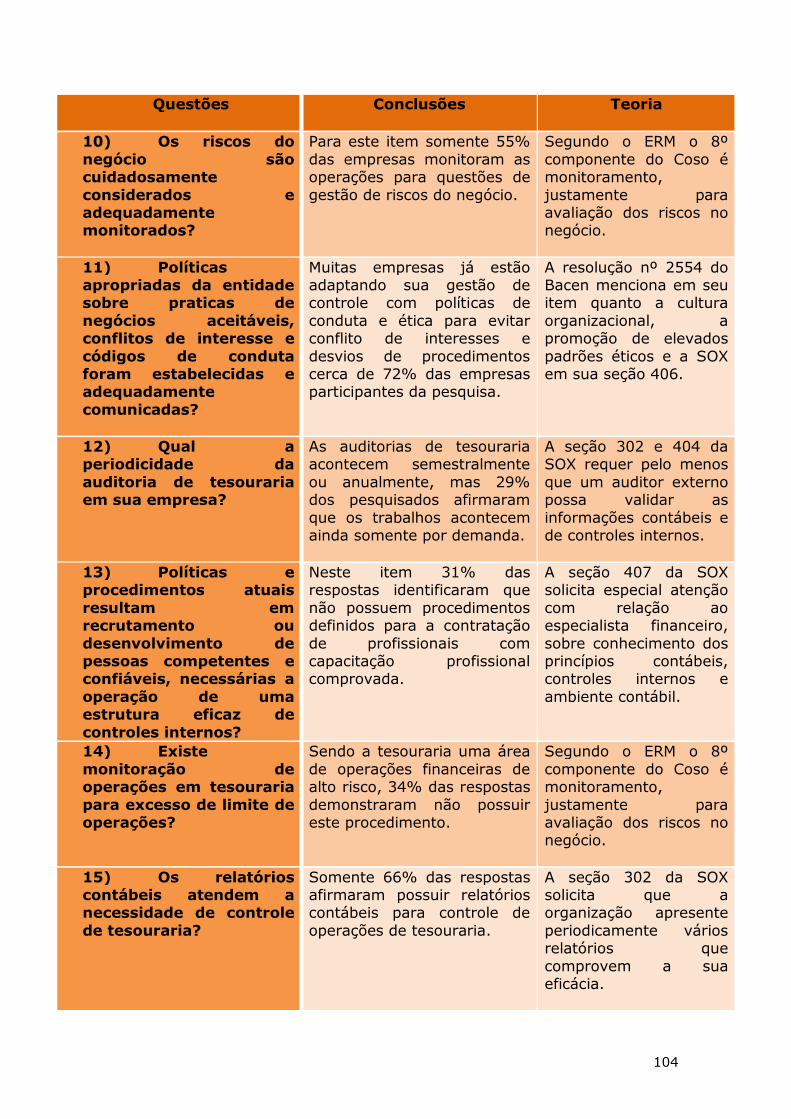

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO

PAULO

PUC-SP

Marcos Augusto Assi Pereira

OS CONTROLES INTERNOS E CONTÁBEIS

NA GESTÃO DE TESOURARIA

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

São Paulo

2010

Livros Grátis

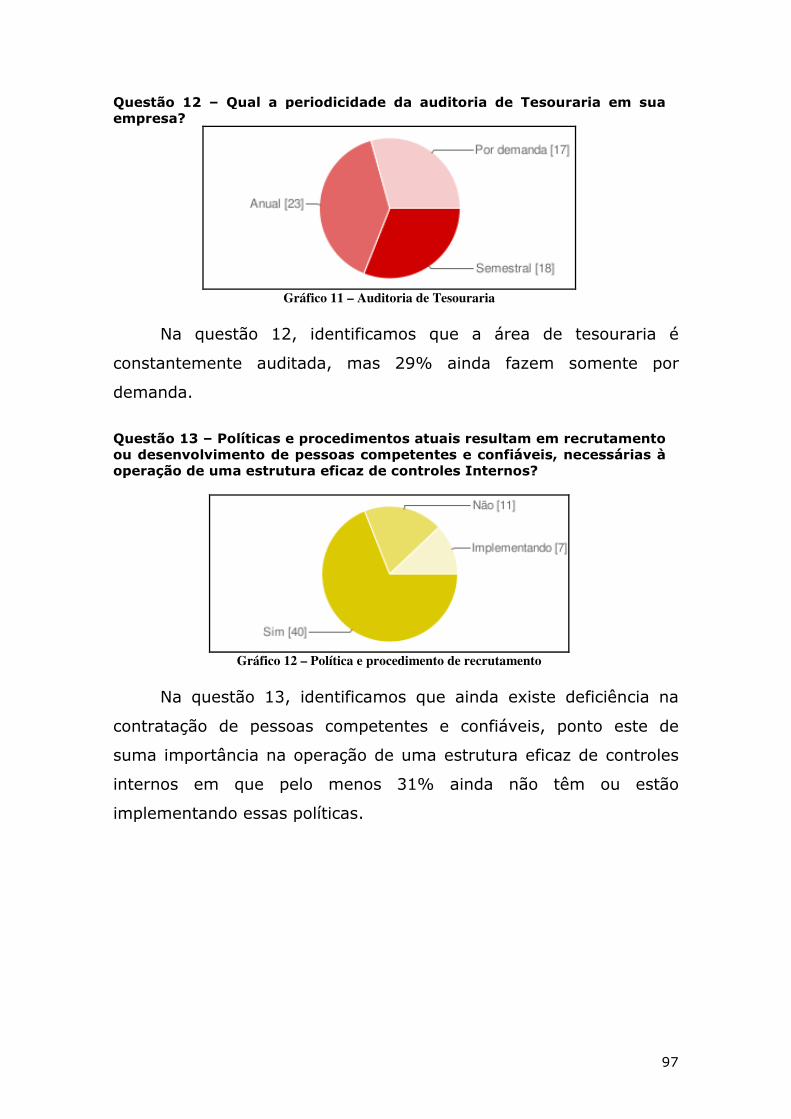

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

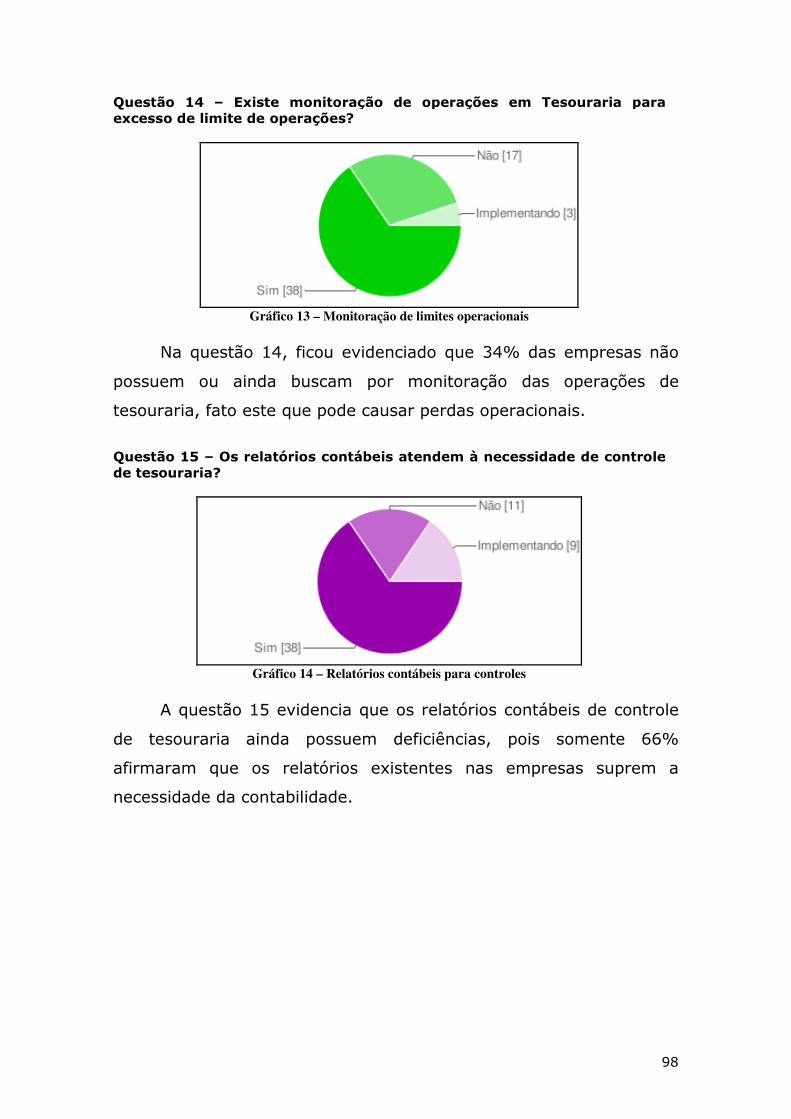

2

Marcos Augusto Assi Pereira

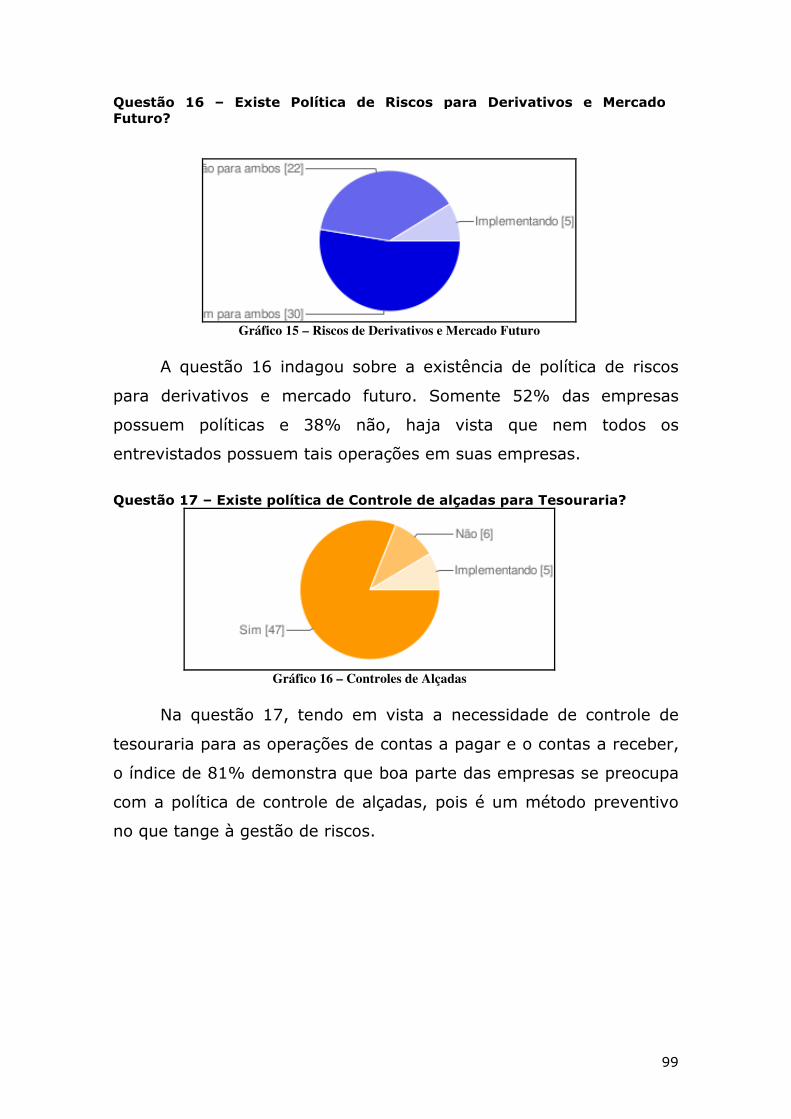

OS CONTROLES INTERNOS E CONTÁBEIS

NA GESTÃO DE TESOURARIA

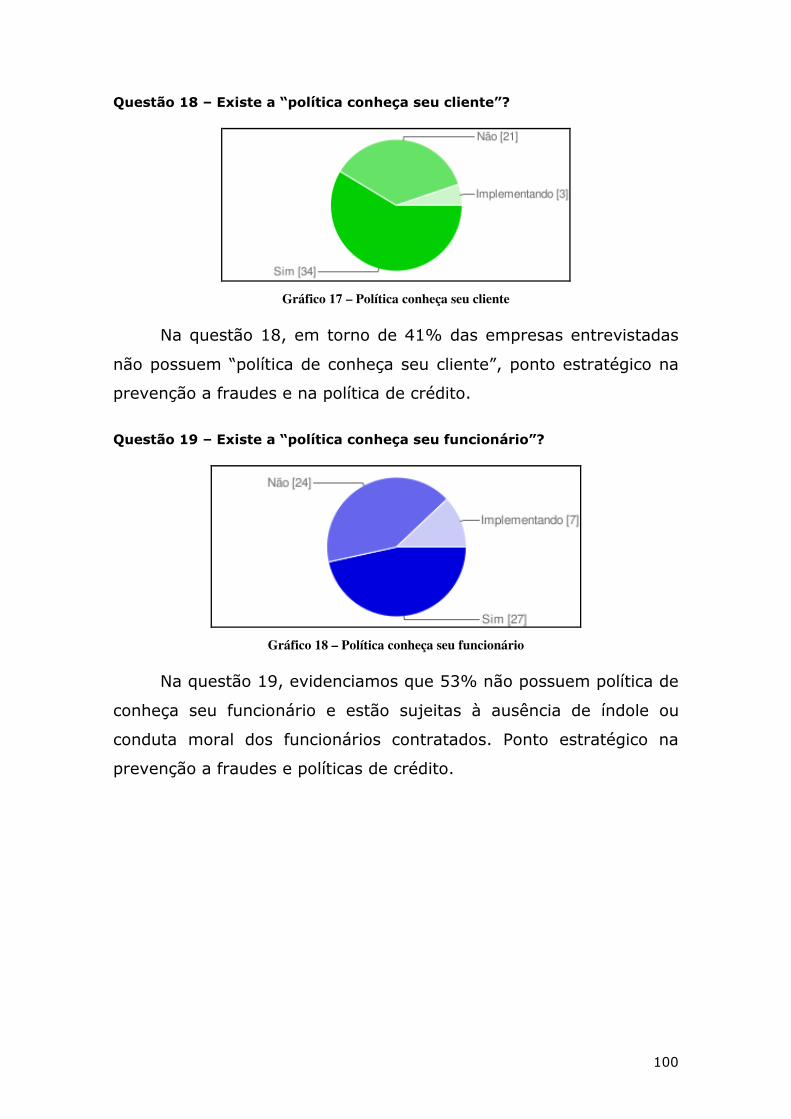

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca

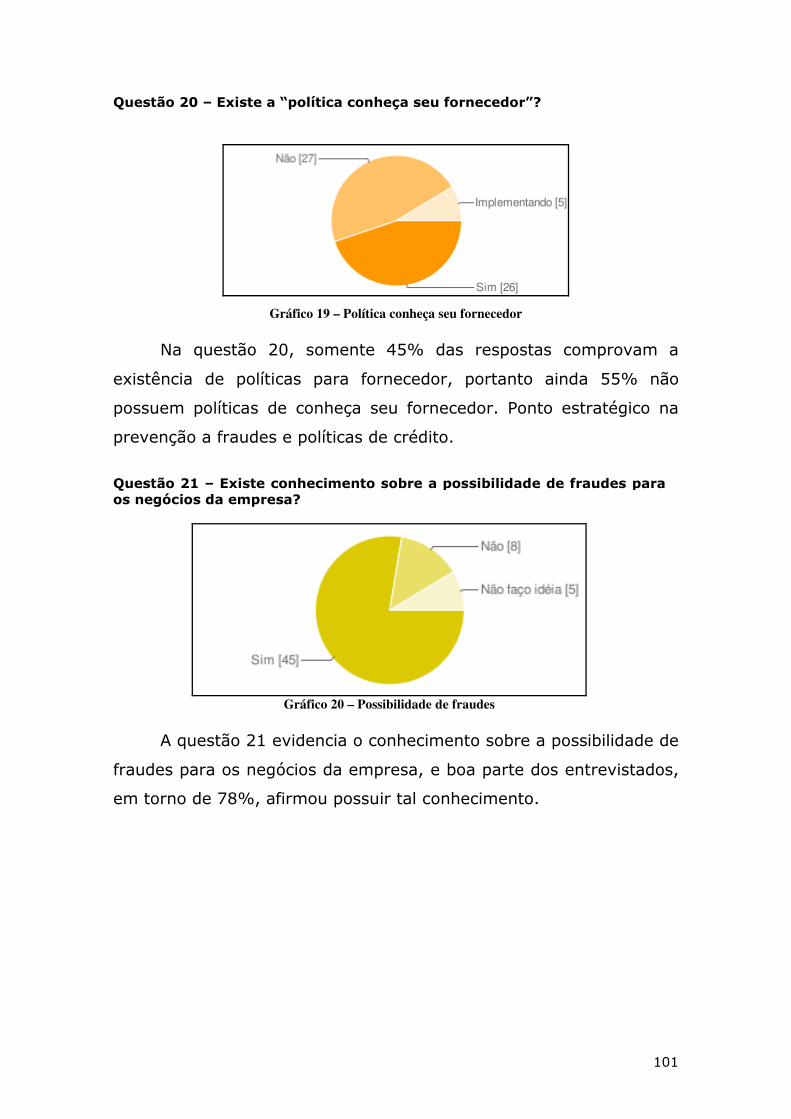

Examinadora da Pontifícia Universidade

Católica de São Paulo (PUC-SP) como

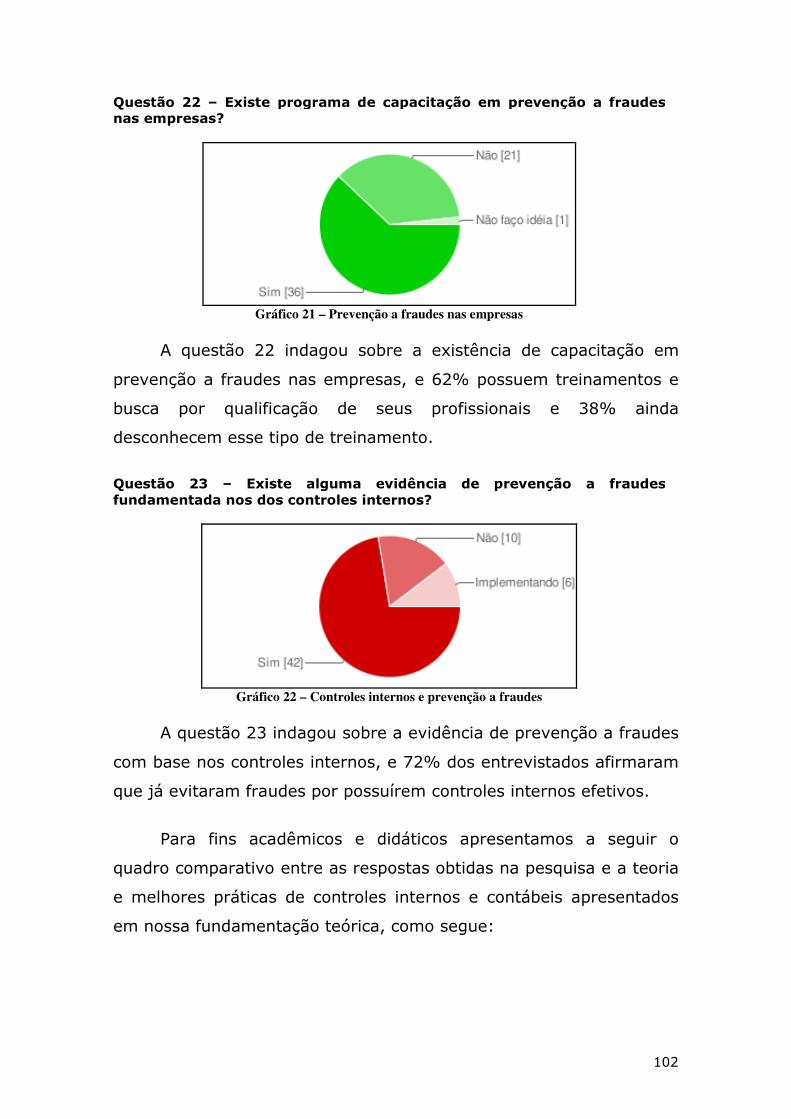

exigência parcial para obtenção do título

de MESTRE em Ciências Contábeis e

Atuariais, sob a orientação do Prof. Dr.

Roberto Quiroga Mosqueira.

São Paulo

2010

4

Reitor da Pontifícia Universidade Católica de São Paulo

Prof. Dr. Dirceu de Mello

Pró-Reitoria de Pós-Graduação

Prof. Dr. André Ramos Tavares

Coordenador do Programa de Estudos Pós-Graduados

em Ciências Contábeis e Atuariais

Prof. Dr. Roberto Fernandes dos Santos

Vice-Coordenador do Programa de Estudos Pós-Graduados

em Ciências Contábeis e Atuariais

Prof. Dr. Napoleão Verardi Galegale

5

Banca Examinadora

_______________________________

_______________________________

_______________________________________

6

Autorizo, exclusivamente para fins acadêmicos e científicos, a reprodução total ou

parcial desta dissertação por processos de fotocopiadora ou eletrônicos.

______________________________________, ___/___/____.

7

Aos meus pais, Aparecido Pereira

Neto e Malvina Assi Pereira, a minha

esposa Regina e meus filhos Vítor e

Arthur.

8

Agradecimentos

A Deus, pois sem Ele nada disso seria possível.

Ao Prof. Dr. Roberto Quiroga, pelo tempo e disponibilidade dedicados

à orientação desta dissertação, pelo estímulo e apoio constantes, pela

amizade e pelas aulas no curso de mestrado e indicações de

pesquisas sobre o tema.

Aos membros da banca examinadora.

A meu pai, Aparecido Pereira Neto, que nunca sentou em uma

cadeira escolar, mas a vida lhe proporcionou o conhecimento,

exemplo que levarei para sempre; à minha mãe Malvina Assi Pereira,

que sempre foi dedicação pura e carinho sem tamanho.

À minha esposa Regina C. Schneider Assi Pereira, que suportou meu

mau humor em certos momentos e em momento algum desistiu de

me apoiar, como sempre.

Aos professores de meu curso de mestrado da PUC-SP, pela

dedicação, pelo conhecimento e pela paciência neste período

maravilhoso em que trocamos experiências acadêmicas e de vida.

Serei eternamente grato e sinto-me honrado por ter participado

desse momento acadêmico.

Aos colegas e amigos do Programa de Estudos Pós-Graduados em

Ciências Contábeis e Financeiras da PUC-SP, pelos incentivos e apoios

recebidos. Minha gratidão especial a: Tomio Ogassavara, Mário

Shinzato, Ambrosio Bispo, João Yanase, Luis Valério e Eduardo

Henrique.

Aos meus alunos, aos incentivadores e principalmente aos críticos

que me deram forças para aprimorar-me nos setores acadêmico e

profissional.

9

RESUMO

As atividades de Controles Internos e Contábeis fazem parte da gestão do negócio, mas ainda existe muita dificuldade no entendimento da aplicabilidade da matéria seja por ignorância dos benefícios, seja pela ausência de cultura de controle. Essas atividades exigem multiplicidade de conhecimentos de gestão, controle e governança corporativa, além da permanente atualização profissional. O controle contábil é derivado do controle interno, que determina as políticas e procedimentos da organização, sem contar os relatórios gerenciais e contábeis, que fazem parte das do dia a dia da empresas e da notas explicativas. Sendo assim, este estudo se propõe a responder às seguintes questões: “Como as empresas estão implementando os controles internos e contábeis para suporte da gestão de tesouraria?”; “Os erros e fraudes contábeis estão sendo tratados como parte do negócio ou ainda é incipiente?” Em decorrência da dúvida apresentada, o objetivo geral deste estudo é contribuir para o processo de implementação de controles que favoreçam a gestão corporativa, desenvolvendo estratégias que possibilitem a relação entre teoria e prática principalmente na Controladoria. A coleta de informações teve duas etapas. Na primeira, realizou-se um estudo exploratório por meio de uma pesquisa bibliográfica e documental. Na segunda, elaborou-se uma pesquisa de campo mediante um questionário encaminhado aos profissionais responsáveis pela implementação de controles corporativos em empresas de pequeno, médio e grande porte na região de São Paulo. A pesquisa qualitativa, participante e descritiva contribui para a obtenção de métodos e metodologias de gestão de controles na área de tesouraria e para ampliar o conhecimento dos riscos de erros e fraudes na organização. O resultado alcançado com o questionário, em conjunto com conceitos e definições explorados na pesquisa bibliográfica e documental, demonstra que muitas empresas estão implementando controles e algumas ainda têm dificuldade de entendimento da gestão de riscos dos controles internos e contábeis.

Palavras-chave: controladoria; gestão de riscos; controles internos; controles contábeis; erros e fraudes; prevenção à fraude.

10

SUMMARY

The activities of Internal Control and Accounting are part of business management, but there is much difficulty in understanding the applicability of the matter, either through ignorance of the benefits or lack of control culture. These activities require a variety of knowledge management, control and corporate governance in addition to ongoing professional development. The control account is derived from the internal control, which determines the policies and procedures of the organization, not counting the accounting and management reports that will be part of the day to day business and explanatory notes. Thus, this study proposes to answer the following question: How companies are implementing internal controls and accounting to support cash management? The accounting errors and fraud are being treated as part of the business or know not? Because of the doubt given, the general aim of this study is to contribute to the process of implementing controls that favor corporate management, developing strategies that facilitate the relationship between theory and practice primarily on the controller. Data collection took two steps. In the first, was held exploratory study by a research literature and documents. In the second, we performed a field survey by questionnaire sent to professionals responsible for implementing corporate controls on small, medium and large companies in the region of Sao Paulo. Qualitative research and descriptive participant seeks to contribute to the disclosure of the methods and methodologies of management controls in the area of treasury and knowledge about the risk of error and fraud in the organization. The result achieved with the questionnaire, together with the definitions and concepts explored in the research literature and documents, shows that companies are implementing controls and some still have difficulty understanding risk management through internal controls and accounting.

Keywords: controller, risk management, internal controls, accounting controls, errors and fraud, fraud prevention.

11

Sumário

LISTA DE ABREVIATURAS E SIGLAS ..................................................... 12

LISTA DE FIGURAS, TABELAS E GRÁFICOS ........................................... 13

1. INTRODUÇÃO ................................................................................ 14

1.1 Tema e Delimitação do Problema ................................................ 15

1.2 Objetivo .................................................................................. 19

1.3 Justificativa do tema ................................................................. 23

1.4 Estrutura do Trabalho ............................................................... 35

2. FUNDAMENTAÇÃO TEÓRICA ............................................................ 37

2.1 Sistemas de Controles Internos .................................................. 38

2.1.1 Controles Internos na Visão das Entidades Reguladoras .............. 38

2.1.1.1 AICPA (American Institute of Certified Public Accountants) ....... 38

2.1.1.2 COSO (Committee of Sponsoring Organizations of the Treadway Commission) ................................................................................. 39

2.1.1.3 ERM (Enterprise Risk Management) – COSO II ........................ 44

2.1.1.4 IT – Governance Institute .................................................... 48

2.1.1.5 CFC (Conselho Federal de Contabilidade) ............................... 52

2.1.1.6 Banco Central do Brasil ........................................................ 58

2.1.1.7 Lei Sarbanes-Oxley ............................................................. 65

3. METODOLOGIA .............................................................................. 76

3.1 Metodologia ............................................................................. 77

4. METODOLOGIA DE PESQUISA .......................................................... 82

4.1 Delineamento da pesquisa ......................................................... 83

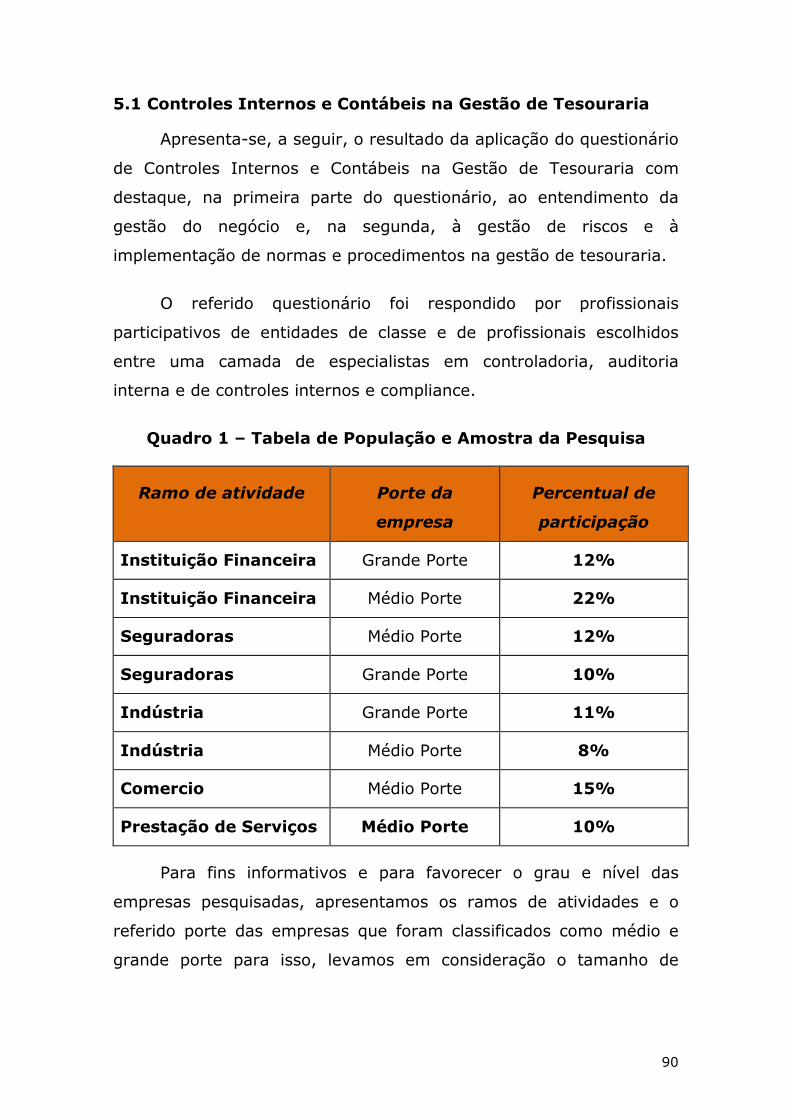

4.2 População e amostra ................................................................. 85

4.3 Coleta de dados........................................................................ 86

4.4 Análise de Dados ...................................................................... 87

4.5 Limitações da pesquisa .............................................................. 88

5. DESCRIÇÃO E ANÁLISE DE DADOS .................................................. 89

5.1 Controles Internos e Contábeis na Gestão de Tesouraria ............... 90

6. CONSIDERAÇÕES FINAIS .............................................................. 109

APÊNDICE ....................................................................................... 117

BIBLIOGRAFIA................................................................................. 119

12

LISTA DE ABREVIATURAS E SIGLAS

AAA: American Accounting Association (Assoc. Americana de Contadores) AICPA: American Institute of Certified Public Accountants (Instituto Americano de Contadores Públicos Certificados) BACEN: Banco Central do Brasil BOVESPA: Bolsa de Valores de São Paulo CEO: (Chief Executive Officer) CFC: Conselho Federal de Contabilidade CFO: (Chief Financial Officer) COSO: Comitê de Organizações Patrocinadoras (Committee of Sponsoring Organizations – Treadway Comission), sigla em inglês COBIT: Objetivos de Controles de Informações relacionados à Tecnologia (Control Objectives for Information and related Technology) CPA: Certified Public Accountants (Contadores Públicos Certificados) CPC: Comitê de Pronunciamentos Contábeis CRC: Conselho Regional de Contabilidade CVM: Comissão de Valores Mobiliários FIPECAFI: Fundação Instituto de Pesquisas Econômicas, Contábeis, Atuariais e Financeiras GAAP: (Generally Accepted Accounting Principles) IASB: International Accouting Standard Board IBGC: Instituto Brasileiro de Governança Corporativa IBRACON: Instituto dos Auditores Independentes do Brasil IIA: The Institute of Internal Auditors (Instituto dos Auditores Internos associado ao Audibra) – Instituto dos Auditores Internos do Brasil IFAC: International Federation of Accountants (Federação Internacional de Contadores) IFRS: Padrão Internacional de Relatórios Financeiros (International Financial Reporting Standard) IMA: Institute of Management Accountants (Instituto dos Contadores Gerenciais) ISACA: Information Systems Audit and Control Foundation (Fundação de Controles e Auditoria de Sistema de Informação) NBC: Normas Brasileiras de Contabilidade OCDE: Organização para a Cooperação e Desenvolvimento Econômico (Organisation for Economic Co-operation and Development) PCGA: Princípios Contábeis Geralmente Aceitos PED: Processamento Eletrônico de Dados PUC-SP: Pontifícia Universidade Católica de São Paulo SAS: Demonstração de Procedimentos de Auditoria (Statement on Auditing Procedures) SLM: Service Level Management (Gerenciamento de nível de serviço) SOX: Lei Sarbanes-Oxley USGAAP: Generally Accepted Accounting Principles (United States) USP: Universidade de São Paulo

13

LISTA DE FIGURAS, TABELAS, GRÁFICOS E QUADROS Figura 1 – Sistemas de controle ........................................................... 28 Figura 2 – Etapas de implementação de um controle interno estratégico ... 29 Figura 3 – Etapas de controle contábil validador de dados e informações .. 34 Figura 4 – Estrutura do COSO ............................................................. 41 Figura 5 – Estrutura do ERM – COSO II ................................................ 44 Tabela 1 – Frequencia das reuniões ..................................................... 94 Gráfico 1 – Controles Internos e Compliance ......................................... 91 Gráfico 2 – Auditoria Interna ............................................................... 92 Gráfico 3 – Segregação de Função em Tesouraria .................................. 92 Gráfico 4 – Controladoria e Tesouraria .................................................. 93 Gráfico 5 – Atividades de Tesouraria .................................................... 93 Gráfico 6 – Políticas e Procedimentos de Tesouraria ............................... 94 Gráfico 7 – Evidencias de Fraudes ........................................................ 95 Gráfico 8 – Evidencias de erros operacionais ......................................... 95 Gráfico 9 – Monitoração de Riscos ........................................................ 96 Gráfico 10 – Políticas de Conduta e Ética .............................................. 96 Gráfico 11 – Auditoria de Tesouraria .................................................... 97 Gráfico 12 – Política e procedimento de recrutamento ............................ 97 Gráfico 13 – Monitoração de limites operacionais ................................... 98 Gráfico 14 – Relatórios contábeis para controles .................................... 98 Gráfico 15 – Riscos de Derivativos e Mercado Futuro .............................. 99 Gráfico 16 – Controles de Alçadas ........................................................ 99 Gráfico 17 – Politica conheça seu cliente ............................................. 100 Gráfico 18 – Política conheça seu funcionário ...................................... 100 Gráfico 19 – Política conheça seu fornecedor ....................................... 101 Gráfico 20 – Possibilidade de fraudes ................................................. 101 Gráfico 21 – Prevenção a fraudes nas empresas .................................. 102 Gráfico 22 – Controles internos e prevenção a fraudes ......................... 102

14

1. INTRODUÇÃO

15

1.1 Tema e Delimitação do Problema

Este estudo exploratório qualitativo tem o objetivo de discutir a

importância do controle interno e contábil para a gestão das

empresas, principalmente no que tange à área de tesouraria,

justamente por ser a área de maior exposição a riscos financeiros,

pois todas as transações financeiras das empresas transitam por esta

área.

O desenvolvimento de controles internos, a aferição de sua

eficiência e eficácia, é condição sinequanon para a atuação das

empresas, dado, entre outros fatores, a obrigatoriedade

regulamentar, o significativo volume de recursos envolvidos, a

volatilidade do mercado, a competição entre as empresas.

O tema controle nas empresas é assunto que vem sendo

explorado muito na mídia, nas corporações e principalmente nas

entidades reguladoras e no meio acadêmico por meio de palestras e

seminários, aparentemente com excessiva ênfase em nas perdas

financeiras e nas possibilidades de fraudes.

Segundo o ERM - Enterprise Risk Management — Integrated

Framework do COSO (2004, p. 4), o Sistema de Controles Internos

compreende as políticas e os procedimentos instituídos pela Alta

Administração de uma organização para assegurar que os riscos

inerentes às suas atividades sejam identificados e geridos

adequadamente.

Cabe salientar que os Controles Internos permeiam todas as

operações e atividades de uma organização, e a verificação de

exposição a riscos não será completa sem uma adequada avaliação

da cobertura e efetividade dos controles internos.

16

Hendriksen e Van Breda (2007, p. 99) comentam que a

confiabilidade é uma das características principais para a tomada de

decisão e definem:

A qualidade da informação garante que a informação seja razoavelmente livre de erro e viés e represente fielmente o que visa representar. A confiabilidade, disse o Fasb, é função de:

� Fidelidade de representação. � Verificabilidade. � Neutralidade.

Ainda em Hendriksen e Van Breda (2007, p. 167), identificamos

a seguinte afirmação sobre regras de conduta:

Regras de conduta pressupõem um processo político. Negociações, barganhas, permutas, força – independentemente de como seja descrito, trata-se de um jogo de poder. O que está em jogo é o lucro da empresa e o objeto do jogo é divulgá-lo quando o quer. Os autores de padrões, neste contexto, procuram elaborar regras somente quando é impossível evitá-lo, e procuram elaborá-las de maneira a criar um equilíbrio de poder. Esse equilíbrio de forças pode levar a regras que favorecem apenas um grupo de interesse...

O enfoque de fraude, aparentemente, está desalinhado de um

padrão existente na literatura acadêmica disponível no Brasil. Essas

fontes científicas nacionais consagram o controle interno,

prioritariamente, como elemento de gestão e supõe-se que o controle

interno e contábil tende a favorecer o processo de gestão não apenas

quanto à prevenção de fraudes, mas até mesmo para evidenciar a

eficiência operacional.

A partir de elementos conceituais da literatura acadêmica,

buscou-se evidenciar um vínculo entre controle interno, controle

contábil e a gestão de tesouraria.

Almeida (2003, p. 63) comenta o controle interno e sua relação

com o processo de geração de informações contábeis e gerenciais,

como se segue:

O controle interno representa em uma organização o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os

17

ativos, produzir dados contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da empresa.

Os dois primeiros objetivos representam controles contábeis e o último, controles administrativos. São exemplos de controles contábeis:

� Sistemas de conferência, aprovação e autorização; � Segregação de funções; � Controles físicos sobre ativos; � Auditoria interna.

São exemplos de controles administrativos:

� Análises estatísticas de lucratividade por linha de produtos; � Controle de qualidade; � Treinamento de pessoal; � Estudo de tempos e movimentos; � Análise de variações entre valores orçados e os incorridos; � Controle de compromissos assumidos, mas ainda não realizados economicamente.

A partir das informações compiladas neste trabalho, é possível,

com base nos elementos bibliográficos, considerar que há um forte

vínculo entre a contribuição informativa do controle interno e contábil

e os variados níveis de gestão empresarial. Logo, a importância do

controle para a gestão das empresas está no seu potencial de

informação.

O tema proposto tem como principal foco oferecer uma base de

consulta por meio das melhores práticas e sempre que possível com

base na legislação e nos normativos para que possamos compreender

a importância dos Controles Internos e Contábeis nas organizações.

Foram analisadas algumas das principais alterações da

legislação que determinaram o aumento do controle e da

regulamentação pelos órgãos reguladores decorrentes das crises

vividas no mundo corporativo desde 2002, especialmente nos Estados

Unidos.

Este tema causa uma enormidade de questionamentos seja no

mundo acadêmico seja no mundo corporativo, por esse motivo alguns

18

questionamentos surgem sempre que colocamos em discussão as

necessidades de eficiência, eficácia e confiabilidade das transações de

tesouraria, que nortearão a nossa pesquisa, tais como:

As fraudes contábeis são originárias em decorrência da

ausência de controle ou de índole? Os controles internos e

controles contábeis buscam a mesma coisa ou tem foco

diferenciado? A importância do controle interno e contábil

para a gestão das empresas não se restringe a evitar práticas

fraudulentas?

O enfoque de que o controle interno é, predominantemente,

vinculado a atos fraudulentos, não é verdadeiro, pois os escândalos,

lobbies, propinas e manipulações contábeis são exemplos do

resultado da negligência generalizada com os controles empresariais

e até mesmo com a ausência de conduta e ética corporativa.

Mesmo que essa visão possa ser verificada e comprovada em

alguns casos, muito pouco é publicado sobre a importância dos

controles empresariais em condições de normalidade dos negócios.

Portanto, para esse enfoque, presente na literatura acadêmica

contábil brasileira, também recebeu, positivamente, influências do

desenvolvimento contábil de práticas não nacionais, entre as quais as

práticas norte-americanas de controle induzidas pelo mercado

acionário.

A proposta é avaliar a suposição, com base no suporte

bibliográfico, de que a importância do controle interno e contábil para

a gestão das empresas não se limita a evitar práticas fraudulentas. O

livro da subcomissão de auditoria interna da Febraban (2005, p. 79)

alerta:

As revisões estratégicas de tesouraria são usadas para identificar os riscos financeiros críticos que a instituição enfrenta e para avaliar se

19

seus sistemas de tesouraria são eficientes em termos de custo e reduzir os riscos a um nível aceitável.

(...) Risco de comunicações – comunicações ineficientes entre a tesouraria, alta administração e operações relacionadas a riscos financeiros.

Ao estimular a discussão sobre as conexões dos conceitos de

controle interno e contábil, este estudo contribuirá para que os

empresários e gestores analisem as visões administrativas em

relação ao controle. Dessa forma, pretende-se superar a imagem de

fraude que esconde e limita as vantagens que os controles podem

trazer ao empresário frente aos desafios deste século.

1.2 Objetivo

A pesquisa pretende demonstrar as evidências das melhores

práticas dos controles internos e contábeis que em certos momentos

são negligenciadas em razão da busca de resultados por meio de

atividades com muito risco ou que estejam fora dos padrões éticos e

morais.

Devemos destacar a importância dos profissionais

especializados no assunto, como Controladores, Contadores,

Auditores Internos e Externos, Oficiais de Compliance,

Administradores e outros colaboradores, no envolvimento dos

processos de avaliação dos controles internos e contábeis e dos

procedimentos de prevenção a erros e fraude.

A seguir são mencionados alguns dos objetivos que

entendemos como necessidade de serem mais específicos, conforme

abaixo:

Apresentar os principais conceitos e elementos sobre o

tema, bem como sua relação nas organizações;

20

Expor conceitos e práticas correlatas à área e suas

aplicações no Brasil, como compliance; a Lei Sarbanes-

Oxley e a ética corporativa;

Verificar indícios e evidências da influência das boas

práticas de Controles Internos e prevenção a erros e a

fraudes;

Observar como os normativos auxiliam as organizações

na busca por melhorias de seus controles e suas

demonstrações contábeis;

Analisar as possibilidades de controles em áreas bem

específicas para que os resultados sejam tempestivos,

confiáveis e transparentes.

O profissional focado em Controles Internos e Contábeis

necessita constantemente buscar ferramentas e processos eficazes

para tornar as transações financeiras mais transparentes e seguras,

haja vista, a publicação realizada pela CVM (Comissão de Valores

Mobiliários), que após alguns escândalos de perdas em tesourarias de

empresas de capital aberto, exigiu maiores controles e forma de

apresentação de posições de instrumentos derivativos por meio da

Deliberação 550 de 2008, que justamente vai de encontro com dois

princípios da Governança Corporativa, transparência e prestação de

contas.

Acreditamos que podemos contribuir na exemplificação das

atividades que pode ser implantadas com sucesso nas organizações e

evidenciar as regras publicadas pelos órgãos reguladores, CVM,

Banco Central do Brasil, Conselho Federal de Contabilidade, IASB,

CPC, SOX entre outros.

21

É importante conscientizar funcionários, colaboradores e

gestores envolvidos nos processos sobre a responsabilidade de cada

um, o que confere um sistema operacional mais seguro.

Há muito tempo procuram-se as melhores formas de proteção

dos ativos das empresas. Como a fraude tem evoluído na mesma

velocidade e em certos casos mais rápido que a evolução corporativa,

muitas pesquisas já foram realizadas com o intuito de mapear as

causas das fraudes.

Com essa preocupação tão evidente e na busca de melhores

formas de salvaguardar os ativos das empresas, o assunto de

prevenção à fraude sempre está na mídia e ultimamente nos meios

acadêmicos seja como tema de palestras, seja nas disciplinas de

prevenção à fraude, gestão de riscos e governança corporativa, o que

evidencia a necessidade de entendimento do perfil do fraudador e

como as empresas tratam o assunto.

Weill e Ross (2006, p. 23) apresentam que a informação

sempre foi importante para as empresas, mas, com o

desenvolvimento tecnológico dos últimos anos, seu papel e valor

mudaram significativamente. A informação:

� É cada vez mais fácil de coletar e digitalizar; � Tem crescente importância para produtos e serviços; � É muito difícil avaliar ou apreçar; � Tem meia-vida decrescente; � Tem crescente exposição a riscos; � É uma despesa significativa na maioria das empresas.

Sobre análise e gestão de riscos, Oliveira, Faria, Oliveira e Alves

(2008, p. 175), comentam que:

A preocupação de executivos de empresas, com relação à possibilidade de incorrer perdas decorrentes de situações que nem sempre estão diretamente sob o seu controle, causa a necessidade de serem utilizadas ferramentas de identificação, gerenciamento e proteção de riscos de perdas inseridas nos processos operacionais.

22

Soma-se isso à existência de muitos processos operacionais mal estruturados, controles internos deficientes ou inexistentes ou fraudes internas ou externas, entre outras inúmeras ocorrências, que podem prejudicar o desempenho na busca de criação de valor para a empresa e seus acionistas.

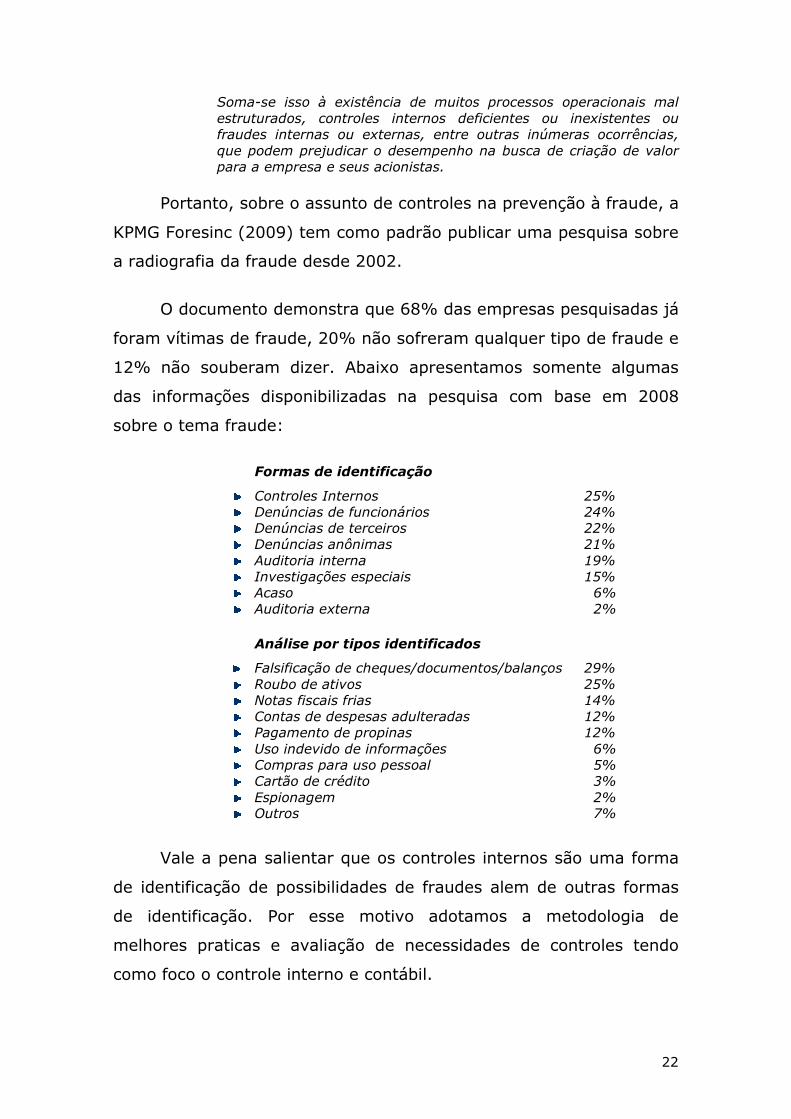

Portanto, sobre o assunto de controles na prevenção à fraude, a

KPMG Foresinc (2009) tem como padrão publicar uma pesquisa sobre

a radiografia da fraude desde 2002.

O documento demonstra que 68% das empresas pesquisadas já

foram vítimas de fraude, 20% não sofreram qualquer tipo de fraude e

12% não souberam dizer. Abaixo apresentamos somente algumas

das informações disponibilizadas na pesquisa com base em 2008

sobre o tema fraude:

Formas de identificação

Controles Internos 25% Denúncias de funcionários 24% Denúncias de terceiros 22% Denúncias anônimas 21% Auditoria interna 19% Investigações especiais 15% Acaso 6% Auditoria externa 2%

Análise por tipos identificados

Falsificação de cheques/documentos/balanços 29% Roubo de ativos 25% Notas fiscais frias 14% Contas de despesas adulteradas 12% Pagamento de propinas 12% Uso indevido de informações 6% Compras para uso pessoal 5% Cartão de crédito 3% Espionagem 2% Outros 7%

Vale a pena salientar que os controles internos são uma forma

de identificação de possibilidades de fraudes alem de outras formas

de identificação. Por esse motivo adotamos a metodologia de

melhores praticas e avaliação de necessidades de controles tendo

como foco o controle interno e contábil.

23

1.3 Justificativa do tema

Na busca de melhores práticas e por ser um assunto de

importância significativa para profissionais voltados aos Controles

Internos e Contábeis, Governança Corporativa e Auditoria,

identificamos uma melhor abordagem na mitigação dos Riscos

Operacionais, entre outros riscos, que serão tratados neste estudo.

Muito do material obtido até o momento é proveniente de

normativos, legislação, livros didáticos e pareceres técnicos.

Confrontando todas as visões de controles internos empresariais que

podem ser implementadas, percebe-se a existência de uma

necessidade minimizar as perdas, evitar os erros e maximizar os

resultados de uma forma mais confiável.

Oliveira, Faria, Oliveira e Alves (2008, p. 175 e p. 176)

comentam que assumir riscos:

...faz parte da cultura corporativa. Da possibilidade de correr perigo vem a palavra risco, que é um fato inerente às atividades empresariais. Como comprar matérias-primas e mão de obra para a produção, fabricar uma quantidade variada de produtos, vender a prazo, financiar o cliente, receber as faturas, pesquisas de novos produtos ou tecnologias, gerenciar o capital humano com toda a sua problemática, anseios e ambições típicas do ser humano etc. sem correr riscos?

A abrangência do Controle Interno é parte integrante do

gerenciamento de riscos corporativos. A estrutura do gerenciamento

de riscos corporativos abrange o controle interno, originando dessa

forma uma conceituação e uma ferramenta de gestão mais eficiente.

Existe uma infinidade de definições de controles internos,

destacamos as consideradas de relevância para o presente trabalho.

O grupo norte-americano de entidades profissionais COSO1 define:

1 Committee of Sponsoring Organizations of the Treadway Commission publicou o manual Controles Internos – uma estrutura integrada em 1992.

24

O Controle interno é um processo operado pelo conselho de administração, pela administração e outras pessoas, desenhado para fornecer segurança razoável quanto à consecução de objetivos nas seguintes categorias:

a) confiabilidade de informações financeiras; b) obediência (compliance) às leis e a regulamentos

aplicáveis; c) eficácia e eficiência de operações.

O IFAC2 (International Federation of Accountants), em

português, Federação Internacional de Contadores, contribui nos

termos:

Os sistemas contábeis e de controle interno não podem dar à administração evidência conclusiva de que os objetivos foram atingidos porque têm limitações inerentes. Essas limitações incluem: (...) A possibilidade de contornar os controles internos por meio de conluio de um membro da administração ou empregado com partes de fora (terceiros) ou de dentro da entidade. (...) A possibilidade de uma pessoa responsável por exercer um controle interno possa abusar dessa responsabilidade. Por exemplo, um membro da administração que passe por cima de um controle interno.

O comitê do AICPA3 (American Institute of Certified Public

Accountant) publicou o SAS (Statement on Auditing Procedures), n.

29, que define o Controle Interno Contábil como:

Plano de Organização e todos os procedimentos referentes diretamente relacionados com a salvaguarda do ativo e a fidedignidade dos registros financeiros. São procedimentos que compreendem controles, tais como sistemas de autorização, de aprovação e de segregação entre as tarefas relativas à manutenção e à elaboração de relatórios e para procedimentos que dizem respeito à operação ou custo-dia do ativo, controles físicos sobre o ativo e auditoria interna.

O controle contábil sempre foi uma ferramenta de controle

interno nas organizações sem levar em conta nome ou ramo de

atividade de cada uma, e um dos principais instrumentos

administrativos de controle, identificação e gerenciamento de riscos

de perdas é a contabilidade, porém, quando o assunto é derivativos,

2 International Federation of Accountants: trabalha em estreita colaboração com os seus membros e associados e das organizações regionais de contabilidade para assegurar a competência e integridade dos contabilistas em todo o mundo e apoiar os contabilistas em seus esforços para proporcionar serviços de alta qualidade.

3 American Institute of Certified Public Accountant: o Instituto Americano de Contadores Públicos Certificados e seus antecessores têm atendido aos profissionais de contabilidade desde 1887.

25

é necessário que existam outros controles adicionais para o adequado

gerenciamento desses instrumentos.

Oliveira, Faria, Oliveira e Alves (2008, p. 173) comentam a

respeito de assumir riscos:

Diversas operações com derivativos ocorridas no passado apontaram perdas significativas em empresas, instituições financeiras e governamentais, devido principalmente ao fato de os gestores atuarem com esses instrumentos sem o devido embasamento teórico e conhecimentos técnicos, além da atuação de forma irresponsável, em alguns casos.

Conceituados administradores até então eram financeiramente bem--sucedidos. Ao começar a transacionar com derivativos, passaram a cometer erros primários, os quais geraram perdas de bilhões de dólares para as empresas, chegando ao extremo de ocasionar a falência de algumas corporações.

Os Controles Internos como forma de entender e especificar

todas as políticas que podem ser adotadas pelas Organizações e

segundo o Instituto Americano de Contadores Públicos Certificados

(AICPA – American Institute of Certified Public Accountants), têm

como principais objetivos:

Proteger os ativos da empresa.

Garantir a confiabilidade das informações.

Promover a eficiência e a eficácia operacional da

organização.

Estimular a obediência e o respeito às políticas da

administração e à legislação.

Hendriksen e Van Breda (2007, p. 521) evidenciam que:

O uso uniforme de princípios e procedimentos contábeis tem sido considerado essencial, há muito tempo, para a avaliação das atividades de uma empresa e para a projeção de suas atividades futuras.

O controle contábil é quem efetua todos os registros e

históricos das transações financeiras realizadas; afinal, em algum

momento as atividades operacionais exercidas na organização vão se

26

refletir em valor a ser registrado na contabilidade, e o controle

interno é que esquematiza e avalia as ferramentas de checagem.

O controle interno tem como objetivo validar e evidenciar que

as leis e os regulamentos para cada atividade operacional estejam

sendo realizados com a segurança necessária e com os controles em

conformidade com as políticas da organização e dos órgãos

reguladores.

Oliveira, Faria, Oliveira e Alves (2008, p. 163), apresentam os

seguintes exemplos sobre controles do sistema contábil e de

informações:

Assim, um adequado sistema de informações e relatórios gerenciais deve prover à administração informações confiáveis, claras, precisas, objetivas, atualizadas e em prazos adequados, que possibilitem a tomada de medidas saneadoras e sirvam para as tomadas de decisões, quando aplicável. Exemplos de controles do sistema contábil e de informações:

� Avaliação do tipo de informação fornecida; � Qualidade da informação apresentada; � Utilização correta da informação; � Sistema de relatórios estratificados para cada nível

administrativo.

Em Iudicibus (2006, p. 26) a abordagem comportamental é

tradada da seguinte forma:

... as informações contábeis deveriam ser feitas “sob medida”, de forma que os usuários reagissem para tomar a decisão correta. Esta abordagem atinge os campos da Psicologia, da Sociologia e da Economia. É dada ênfase à forma pela qual os relatórios contábeis são utilizados mais do que ao desenvolvimento lógico dos demonstrativos.

A controladoria pode estabelecer cada estratégia com base em

Manuais Internos de Contabilidade, que em certos casos são

27

elaborados com base nas NBC (Normas Brasileiras de Contabilidade)

e no IFRS (Normas Internacionais de Contabilidade)4.

Essa análise é evidenciada por meio de um esquema contábil,

que demonstra:

� Os impactos na contabilidade.

� A adequação da operação de hedge ou macro-hedge.

� Os critérios contábeis que serão adotados nos

balancetes para envio à matriz e balancetes contábeis

para fins brasileiros.

Como a contabilidade é fundamentada em registros,

documentos e procedimentos, Iudicibus (2006, p. 77) avalia:

(...) os registros devem ter suporte, sempre que possível, em documentos de transações, normas e procedimentos escritos e práticas geralmente aceitas no ramo comercial específico. Observe que a base documental é bastante ampla, incluindo não somente títulos de crédito, de propriedade ou de transações, mas também vouchers, documentos de uso interno, manuais de procedimentos etc.

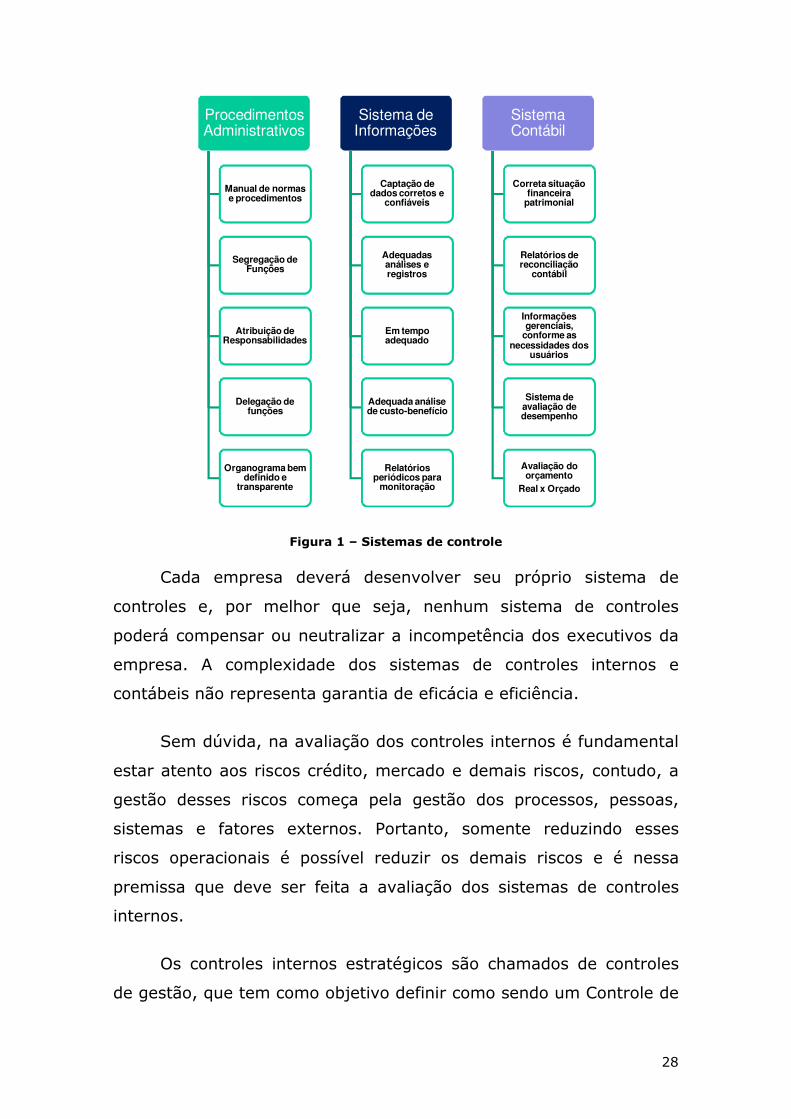

Segundo uma visão no controle de gestão, os controles internos

podem ser demonstrados na organização como sendo as principais

ações a serem implementadas, e os controles estratégicos podem ser

classificados como procedimentos administrativos, sistema de

informações e sistema contábil, conforme o quadro a seguir:

4 O IFRS já esta sendo representado nas NBCs disponíveis no site do Conselho Federal de Contabilidade ou nos pronunciamentos contábeis publicados pelo CPC.

28

Procedimentos Administrativos

Manual de normas e procedimentos

Segregação de Funções

Atribuição de Responsabilidades

Delegação de funções

Organograma bem definido e

transparente

Sistema de Informações

Captação de dados corretos e

confiáveis

Adequadas análises e registros

Em tempo adequado

Adequada análise de custo-benefício

Relatórios periódicos para

monitoração

Sistema Contábil

Correta situação financeira

patrimonial

Relatórios de reconciliação

contábil

Informações gerenciais,

conforme as necessidades dos

usuários

Sistema de avaliação de desempenho

Avaliação do orçamento

Real x Orçado

Figura 1 – Sistemas de controle

Cada empresa deverá desenvolver seu próprio sistema de

controles e, por melhor que seja, nenhum sistema de controles

poderá compensar ou neutralizar a incompetência dos executivos da

empresa. A complexidade dos sistemas de controles internos e

contábeis não representa garantia de eficácia e eficiência.

Sem dúvida, na avaliação dos controles internos é fundamental

estar atento aos riscos crédito, mercado e demais riscos, contudo, a

gestão desses riscos começa pela gestão dos processos, pessoas,

sistemas e fatores externos. Portanto, somente reduzindo esses

riscos operacionais é possível reduzir os demais riscos e é nessa

premissa que deve ser feita a avaliação dos sistemas de controles

internos.

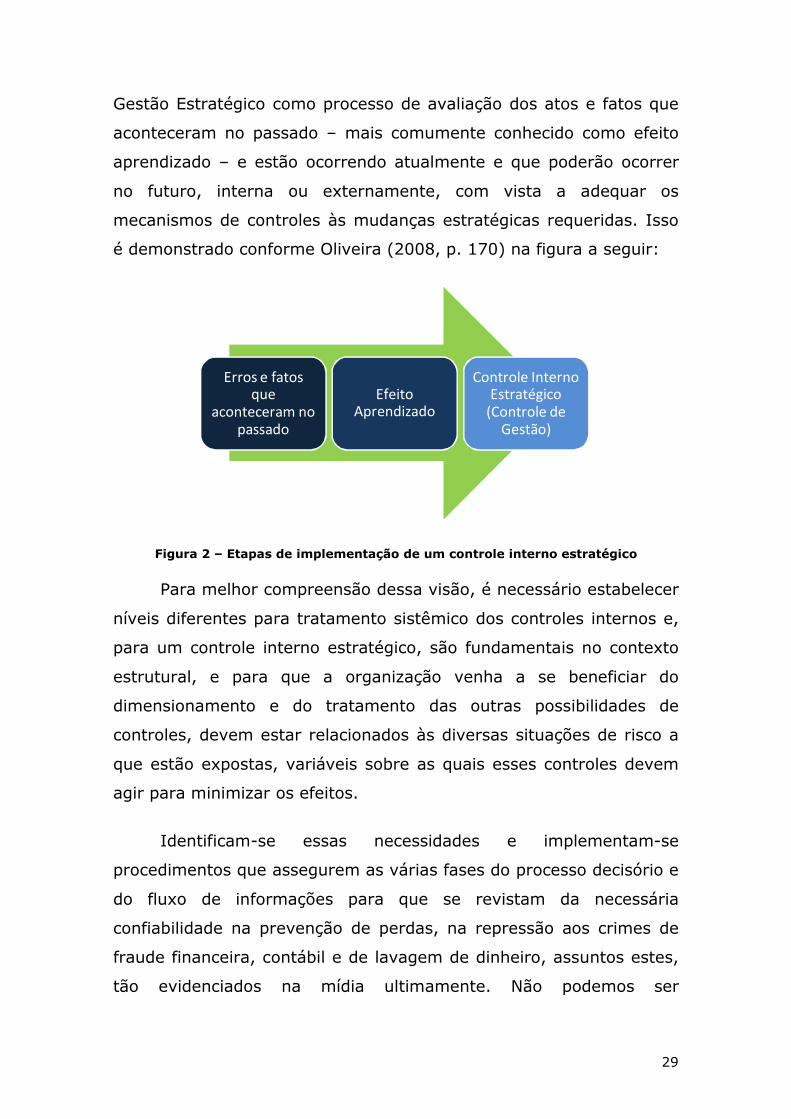

Os controles internos estratégicos são chamados de controles

de gestão, que tem como objetivo definir como sendo um Controle de

29

Gestão Estratégico como processo de avaliação dos atos e fatos que

aconteceram no passado – mais comumente conhecido como efeito

aprendizado – e estão ocorrendo atualmente e que poderão ocorrer

no futuro, interna ou externamente, com vista a adequar os

mecanismos de controles às mudanças estratégicas requeridas. Isso

é demonstrado conforme Oliveira (2008, p. 170) na figura a seguir:

Erros e fatos que

aconteceram no

passado

Efeito Aprendizado

Controle Interno Estratégico

(Controle de

Gestão)

Figura 2 – Etapas de implementação de um controle interno estratégico

Para melhor compreensão dessa visão, é necessário estabelecer

níveis diferentes para tratamento sistêmico dos controles internos e,

para um controle interno estratégico, são fundamentais no contexto

estrutural, e para que a organização venha a se beneficiar do

dimensionamento e do tratamento das outras possibilidades de

controles, devem estar relacionados às diversas situações de risco a

que estão expostas, variáveis sobre as quais esses controles devem

agir para minimizar os efeitos.

Identificam-se essas necessidades e implementam-se

procedimentos que assegurem as várias fases do processo decisório e

do fluxo de informações para que se revistam da necessária

confiabilidade na prevenção de perdas, na repressão aos crimes de

fraude financeira, contábil e de lavagem de dinheiro, assuntos estes,

tão evidenciados na mídia ultimamente. Não podemos ser

30

surpreendidos com alternativas criadas a todo o momento, pois a

cada fraude ocorrida, inúmeros serão os riscos envolvidos.

Ainda, sobre o tema de controles, não podemos deixar de

evidenciar as fraudes ocorridas nos últimos anos, que demonstram

ausência de controle, negligência operacional, ausência de índole e

despreparo das auditorias e dos órgãos reguladores.

Com o propósito de evidenciar as fraudes ocorridas, Borgerth

(2007, p. 1) inicia justamente com a apresentação dos principais

escândalos contábeis, que nos motivaram a desenvolver este

trabalho:

O Caso Enron – EUA (2001) – A empresa admitiu ter

inflado os lucros em aproximadamente US$ 600 milhões

em quatro anos.

O Caso Arthur Andersen – EUA (2002) – Recebeu a

quantia de US$ 52 milhões por serviços prestados a Enron,

sendo US$ 27 milhões em serviços de consultoria.

O Caso WorldCom – EUA (2002) – A cada trimestre, a

empresa revisava os números contábeis para adequá-los

às estimativas dos analistas.

O Caso Xerox – EUA (2002) – Não utilizou o princípio da

competência para contratos de longo prazo, reconhecendo

seus resultados no primeiro ano e inflando a receita. A

KPMG pagou multa de US$ 22 milhões por atuação neste

caso.

O Caso Bristol-Myers Squibb – EUA (2002) – A

empresa praticou concessão de descontos considerados

abusivos. A Bristol reconheceu receitas adicionais da

31

ordem de US$ 1,5 bilhão, lançadas como adiantamento de

vendas não realizadas.

O Caso Merck – EUA (2001) – A empresa inflou receitas

e despesas em igual número. O efeito foi nulo, mas induziu

ao investidor uma noção equivocada sobre o porte da

empresa.

O Caso Tyco – EUA (2002) – Transferência de várias

subsidiárias para paraísos fiscais, a empresa pagou multa

de US$ 50 milhões por prática de fraude contábil.

O Caso Parmalat – Itália (2003) – Outro exemplo de

manipulação contábil, mas com interesse muito mais

nefasto. Além de tentar melhorar os números, mascaram-

se os esquemas de fraude do próprio controlador. O caso

veio à tona quando um dos bancos se recusou a confirmar

o valor que teria a pagar à Parmalat, declarado em um dos

seus balanços.

E complementando os casos de fraudes apresentamos os fatos

mais importantes e mais recentes de manipulação de resultados ou

perdas financeiras por questões de ausência de controle ou

negligencia na fiscalização das transações financeiras como seguem:

O caso Sadia – Brasil – (2008) – As operações com

derivativos cambiais levaram a Sadia a ter um prejuízo de

R$ 2,484 bilhões em 2008, o maior de sua história ao

longo de 64 anos. Balanço divulgado em 2009 apontou que

a companhia perdeu nada menos que R$ 2,55 bilhões com

os instrumentos que ficaram conhecidos como "derivativos

tóxicos".

32

O caso Aracruz Celulose – Brasil – (2008) – A empresa

divulgou um comunicado informando que a exposição da

companhia a instrumentos de derivativos foi "fortemente"

afetada pelo dólar e que contratou uma empresa

especializada para verificar o tamanho do estrago. O

diretor financeiro pediu licença do cargo. Também por

apostar excessivamente neste instrumento, a fabricante de

celulose Aracruz anunciou um prejuízo de R$ 4,2 bilhões

em 2008.

Banco Société Générale – França – (2008) – A

ministra de Economia e Finanças da França, Christine

Lagarde, disse que alguns dos controles internos do banco,

que sofreu em 2007 uma perda de cerca de US$ 7 bilhões

(EUR$ 4,9 bilhões) com um esquema de fraude sobre as

operações realizadas pelo operador Jérôme Kerviel,

falharam ou não foram levados em consideração antes do

golpe.

Satyam Computer Service – Índia – (2009) – Em uma

carta ao conselho de administração da empresa, que foi

apresentado à Bombay Stock Exchange, disse que a

empresa havia inflado seu lucro operacional nos três meses

encerrado em 30 de setembro de US$ 12,2 milhões para

US$ 136 milhões, enquanto as receitas foram inflacionadas

de US$ 430 milhões para US$ 550 milhões. A empresa

havia relatado uma margem operacional de 24%, quando

na verdade ela foi de 3%. A acusação da polícia é que os

auditores participaram ativamente da “maquiagem” dos

números, que já vem sendo considerada pior fraude

corporativa da Índia.

33

O que mais impressiona é a forma como as fraudes foram

tratadas e como causaram inúmeros prejuízos a colaboradores,

investidores, governos e ao próprio mercado, sem contar a questão

de imagem e reputação dos contadores, empresas de auditoria e

órgãos reguladores. Portanto:

Os profissionais contábeis, auditores, compliance e

gestores conseguirão suportar a carga de desconfiança

presente em sua atividade profissional? As empresas têm

buscado implementar melhorias nos processos de tesouraria?

A controladoria tem participado na elaboração dos controles?

O profissional pouco afeito aos assuntos gerenciais e contábeis

pode entender que as informações contábeis são dirigidas, única e

exclusivamente para o público externo, criando-se a impressão de

que elas atendem apenas aos interesses fora da organização.

Essa visão não é completa, segundo Oliveira (2008, p. 170):

Nas empresas de classe mundial, o controle interno deve ser visto no seu contexto mais elevado de instrumento de gestão. O sistema normativo, as políticas, diretrizes, enfim, toda a estrutura organizacional, podem ser considerados legítimos integrantes do sistema de controles.

Portanto a informação contábil vinculada aos sistemas de

controles internos é amplamente utilizada pelos administradores. O

fato de o processo contábil servir de importante ponto de controle

para os gestores, também o qualifica como ferramental

administrativo. O controle interno vem despertando interesse do

mercado de capitais, então esse interesse sinaliza que através de

bons controles pode existir indício de valor para o acionista.

O conceito de controle é tratado com frequência pela literatura,

contudo, as formas empregadas para isso nem sempre permitem

visualizar as conexões entre as diferentes situações em que ele é

empregado.

34

Nesse âmbito, é comum referir-se ao processo de gestão – o

planejamento e a sua execução – para expressar um tipo de controle

organizacional, enquanto o termo, também, é aplicado a outras

situações, como, por exemplo: controle contábil, de custos, interno e

assim por diante. Dessa forma, a constatação é de que não se

observam reflexões sobre os níveis de interdependência entre os

diversos tipos de controle, tampouco sobre a importância do principal

elemento que os integra, a informação, e dos atributos a ela

inerentes, como: utilidade, tempestividade e fidedignidade.

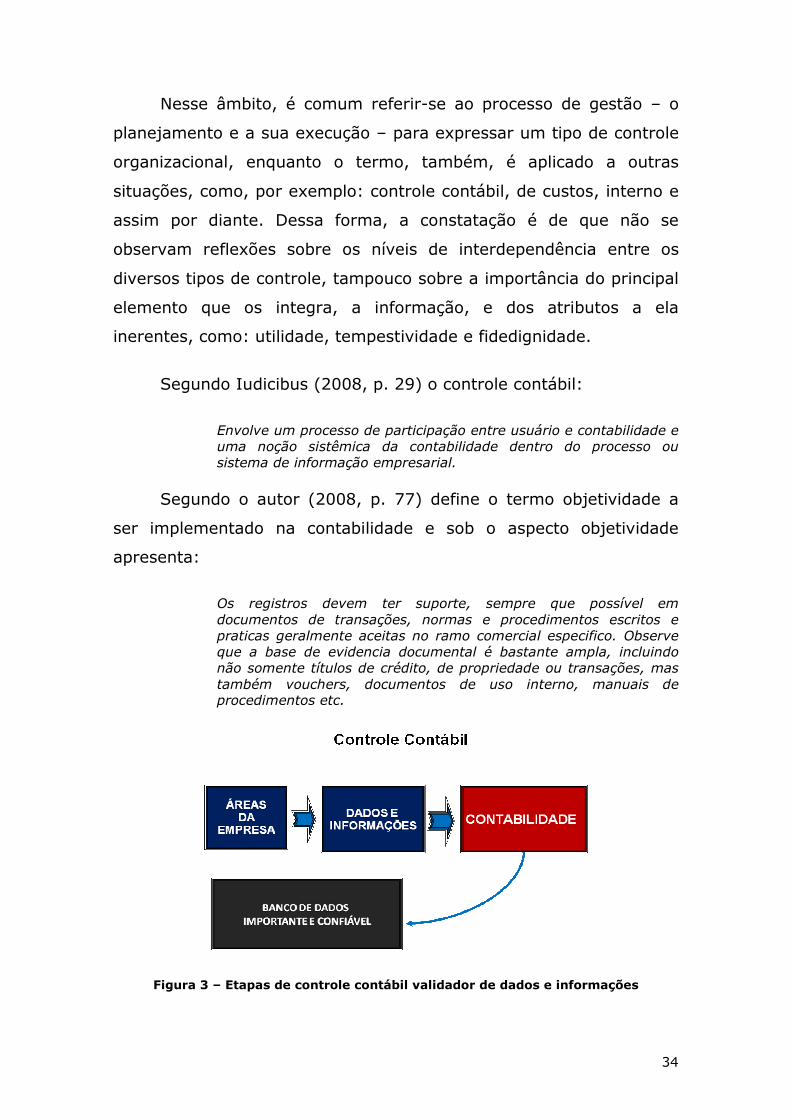

Segundo Iudicibus (2008, p. 29) o controle contábil:

Envolve um processo de participação entre usuário e contabilidade e uma noção sistêmica da contabilidade dentro do processo ou sistema de informação empresarial.

Segundo o autor (2008, p. 77) define o termo objetividade a

ser implementado na contabilidade e sob o aspecto objetividade

apresenta:

Os registros devem ter suporte, sempre que possível em documentos de transações, normas e procedimentos escritos e praticas geralmente aceitas no ramo comercial especifico. Observe que a base de evidencia documental é bastante ampla, incluindo não somente títulos de crédito, de propriedade ou transações, mas também vouchers, documentos de uso interno, manuais de procedimentos etc.

Figura 3 – Etapas de controle contábil validador de dados e informações

35

Lopes e Martins (2007, p. 114) definem a características

qualitativas da informação contábil:

As características específicas da informação contábil são as necessárias para fazer com que a informação seja útil para os usuários de tais informações. Essas características podem estar relacionadas aos usuários ou às decisões tomadas.

O relatório do Comitê de Organizações Patrocinadoras (1992, p.

9-12) enfatiza que os:

Controles internos vinculam-se à consecução de objetivos nas categorias de elaboração e apresentação de relatórios financeiros, obediência às leis e aos regulamentos (compliance) e operações.

O AICPA (1988) definiu controle interno como plano da organização e

todos os métodos e medidas coordenados, adotados dentro da

empresa para salvaguardar seus ativos, verificar a adequação e

confiabilidade de seus dados contábeis, promover a eficiência

operacional e fomentar o respeito e obediência às políticas

administrativas fixadas pela gestão.

1.4 Estrutura do Trabalho

Este trabalho está estruturado em seis capítulos.

O capítulo 1 – introdução – apresenta os aspectos referentes à

proposta do trabalho, os objetivos, a metodologia e os instrumentos

de pesquisa utilizados para atingir os objetivos propostos e, por

último, a organização e estrutura final da pesquisa.

O capítulo 2 – a fundamentação teórica – fornece as definições

do termo de controles internos, controles contábeis, legislação

regulatória, melhores práticas de governança e normas

internacionais.

36

O capítulo 3 – metodologia – expõe seu delineamento, a

população e a amostra, a coleta e a análise de dados e as limitações

da pesquisa.

O capítulo 4 – metodologia de pesquisa – apresenta a descrição

e a análise dos dados relacionados com a gestão de controles

internos e contábeis, a preocupação com a gestão de riscos

operacionais e financeiros, o reconhecimento da gestão do negócio e

a prevenção a erros e a fraudes.

O capítulo 5 – descrição e análises de dados – apresenta as

tendências e preocupações das organizações no que tange ao

controle de suas operações e à melhoria das informações.

O capítulo 6 – considerações finais – traz as considerações

finais do trabalho.

37

2. FUNDAMENTAÇÃO TEÓRICA

38

2.1 Sistemas de Controles Internos

2.1.1 Controles Internos na Visão das Entidades Reguladoras

2.1.1.1 AICPA (American Institute of Certified Public

Accountants)

O AICPA tem emitido pronunciamentos sobre controles

internos, incluindo definições, desde a década de 1940. Em 1972,

emitiu o Statements on Auditing Standards I (comumente conhecida

pela sigla SAS), estabelecendo padrões e pronunciamentos em

auditoria, no qual define controles contábeis e controles

administrativos.

Em 1988, o AICPA emitiu o SAS (Statements on Auditing

Standards 55) e, em 1995, emitiu o SAS (Statements on Auditing

Standards 78), ambos atualmente em vigor, que vieram a alterar

suas definições anteriores sobre sistemas de controles internos

(Boynton, Johnson, Kell, 2002, p. 320):

Consideração de Controles Internos em uma auditoria de

demonstração contábil (Consideration of Internal Control in a

Financial Statement Audit) para que as normas profissionais

passassem a refletir o arcabouço e a linguagem utilizados no

relatório do Comitê de Organizações Patrocinadoras.

O SAS 78 apresenta a seguinte definição:

Controle interno é um processo estabelecido pelo Conselho de

Administração, Diretoria, gerência ou outras pessoas da companhia,

estruturado para providenciar razoável segurança de que os

seguintes objetivos sejam atingidos: Confiabilidade nos relatórios

financeiros, Eficácia e eficiência das operações e Conformidade com

as leis e normas aplicáveis.

39

2.1.1.2 COSO (Committee of Sponsoring Organizations of the

Treadway Commission)

O COSO é uma organização privada criada nos Estados Unidos

em 1985 para prevenir e evitar fraudes nas demonstrações contábeis

da empresa.

Muito se tem falado sobre controles internos. Perguntas como:

Para que serve um controle interno? É uma ferramenta para auxiliar

as operações de uma organização ou para atrapalhar? É um

instrumento que só é útil à auditoria interna ou a toda organização?

Essas perguntas eram respondidas de diferentes maneiras,

conforme a quem se perguntava. Gestores tinham uma opinião sobre

controle interno que não era a mesma dos auditores internos, que,

por sua vez, tinham uma visão diferente dos colaboradores da

controladoria.

A falta de um denominador comum ajudava a aumentar a

confusão do papel e do significado dos controles internos para a

organização.

Em 1985, foi criada nos Estados Unidos a National Commission

on Fraudulent Financial Reporting (Comissão Nacional sobre Fraudes

em Relatórios Financeiros), uma iniciativa independente, para estudar

as causas da ocorrência de fraudes em relatórios financeiros e

contábeis.

Essa comissão era composta de representantes das principais

associações de classe de profissionais ligados à área financeira. Seu

primeiro objeto de estudo foram os controles internos.

Em 1992, publicaram o trabalho Internal Control – Integrated

Framework (Controles Internos – Um Modelo Integrado), que se

40

tornou referência mundial para o estudo e aplicação dos controles

internos e é a base que fundamenta este livro.

Posteriormente, a Comissão transformou-se em Comitê, que

passou a ser conhecido como COSO – The Committee of Sponsoring

Organizations (Comitê das Organizações Patrocinadoras).

COSO é uma entidade sem fins lucrativos, dedicada à melhoria

dos relatórios financeiros fundamentados na ética, na efetividade dos

controles internos e na governança corporativa; além de ser

patrocinado por cinco das principais associações de classe de

profissionais ligados à área financeira nos Estados Unidos. Veja-as a

seguir:

AICPA – American Institute of Certified Public Accounts

(Instituto Americano de Contadores Públicos

Certificados)

AAA – American Accounting Association (Associação

Americana de Contadores)

FEI – Financial Executives International (Executivos

Financeiros Internacionais)

IIA – The Institute of Internal Auditors (Instituto dos

Auditores Internos associado ao Audibra) – Instituto

dos Auditores Internos do Brasil

IMA – Institute of Management Accountants (Instituto dos

Contadores Gerenciais)

O Comitê trabalha com independência em relação a suas

atividades patrocinadoras. Seus integrantes são representantes da

indústria, dos contadores, das organizações de investimento e da

Bolsa de Valores de Nova York. O primeiro presidente foi James C.

Treadway, de onde veio o nome Treadway Commission.

41

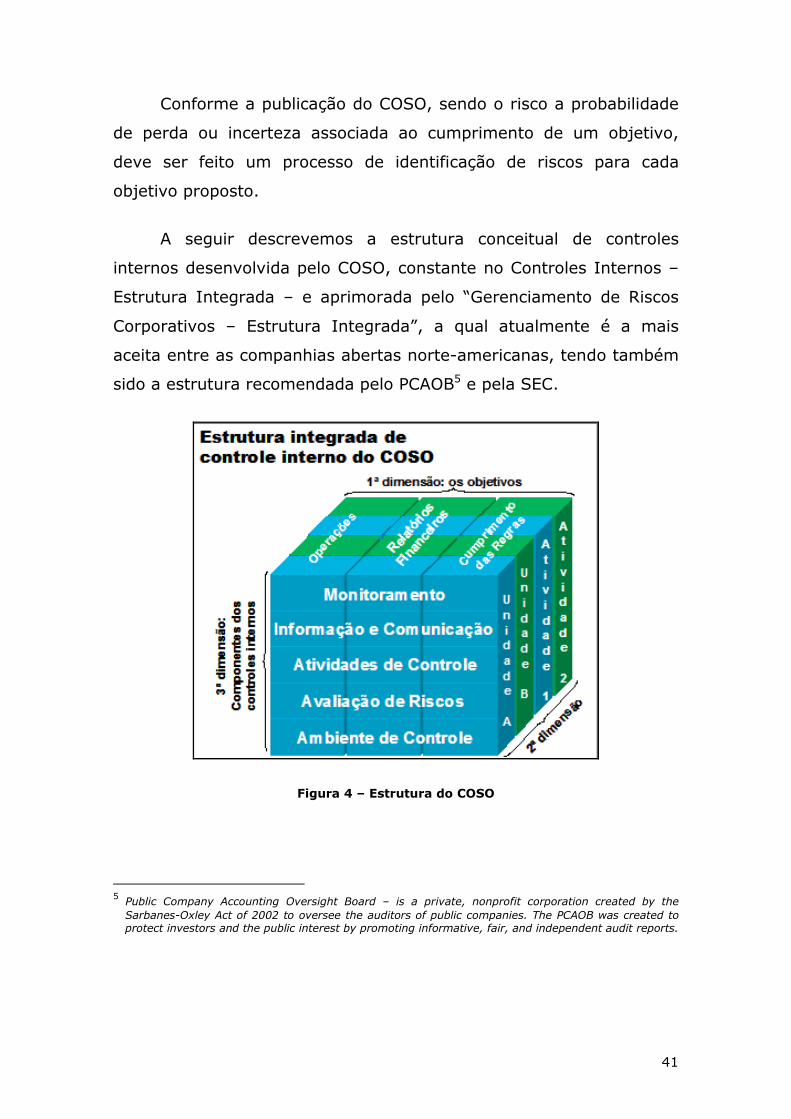

Conforme a publicação do COSO, sendo o risco a probabilidade

de perda ou incerteza associada ao cumprimento de um objetivo,

deve ser feito um processo de identificação de riscos para cada

objetivo proposto.

A seguir descrevemos a estrutura conceitual de controles

internos desenvolvida pelo COSO, constante no Controles Internos –

Estrutura Integrada – e aprimorada pelo “Gerenciamento de Riscos

Corporativos – Estrutura Integrada”, a qual atualmente é a mais

aceita entre as companhias abertas norte-americanas, tendo também

sido a estrutura recomendada pelo PCAOB5 e pela SEC.

Figura 4 – Estrutura do COSO

5 Public Company Accounting Oversight Board – is a private, nonprofit corporation created by the

Sarbanes-Oxley Act of 2002 to oversee the auditors of public companies. The PCAOB was created to protect investors and the public interest by promoting informative, fair, and independent audit reports.

42

Os cinco componentes de um sistema de controles internos, também

de forma semelhante ao descrito no SAS 55/78, são caracterizados

da seguinte maneira:

1) Ambiente de controle – Estabelece a base para o sistema

de controle interno por meio do fornecimento de disciplina e

de sua estrutura fundamental.

2) Avaliação do risco – Envolve a identificação e a análise

pela gestão – não pelo auditor interno – dos riscos

relevantes para o alcance dos objetivos predeterminados.

3) Atividades de controle, políticas, procedimentos e

práticas – Asseguram que os objetivos de gestão sejam

alcançados e implementadas as estratégias de mitigação dos

riscos.

4) Informação e comunicação – Suporta todos os outros

componentes de controle pela comunicação das

responsabilidades de controle aos empregados e pelo

fornecimento de informação que permita às pessoas o

cumprimento de suas responsabilidades.

5) Monitoração – Inclui a supervisão externa dos controles

internos por parte da gestão ou de outras partes externas ao

processo. Também pode consistir na aplicação de

metodologias independentes (como procedimentos

customizados ou listas de verificação padronizadas) pelas

pessoas envolvidas num processo.

De acordo com o COSO, os três principais objetivos de um

sistema de controle interno são assegurar:

Assegurar operações eficientes e eficazes.

Proporcionar relatórios financeiros corretos.

Garantir conformidade com leis e regulamentos.

43

Entre as vantagens das auditorias baseadas no COSO, podemos

destacar cinco:

1) Eficácia. O teste de todos os cinco componentes de

controle do COSO fornece uma base sólida para

determinar o grau de garantia fornecido pelos

controles.

2) Eficiência. O enfoque numa categoria de objetivos do

COSO protege contra o problema de uma abrangência

indefinida (algo que normalmente acarreta custos

elevados).

3) Possibilidade de comparação. A utilização de um

framework de auditoria e de um sistema de avaliação

comum permite a comparação entre controles de

diferentes segmentos de negócio.

4) Comunicação. A integração de critérios do COSO nas

conversações com os clientes permite melhorar a sua

compreensão dos conceitos de controle.

5) Comitê de auditoria. Os relatórios baseados no

framework do COSO ajudam a visualizar os pontos

fortes e os pontos fracos do sistema de controle

interno.

44

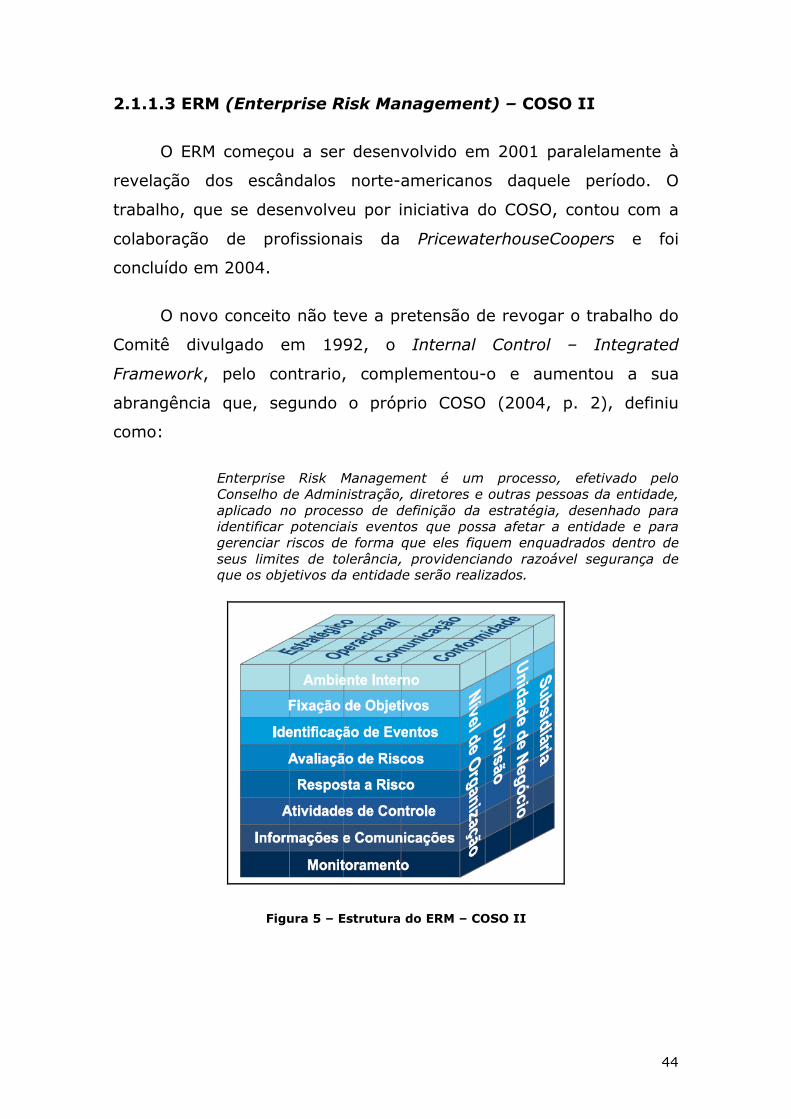

2.1.1.3 ERM (Enterprise Risk Management) – COSO II

O ERM começou a ser desenvolvido em 2001 paralelamente à

revelação dos escândalos norte-americanos daquele período. O

trabalho, que se desenvolveu por iniciativa do COSO, contou com a

colaboração de profissionais da PricewaterhouseCoopers e foi

concluído em 2004.

O novo conceito não teve a pretensão de revogar o trabalho do

Comitê divulgado em 1992, o Internal Control – Integrated

Framework, pelo contrario, complementou-o e aumentou a sua

abrangência que, segundo o próprio COSO (2004, p. 2), definiu

como:

Enterprise Risk Management é um processo, efetivado pelo Conselho de Administração, diretores e outras pessoas da entidade, aplicado no processo de definição da estratégia, desenhado para identificar potenciais eventos que possa afetar a entidade e para gerenciar riscos de forma que eles fiquem enquadrados dentro de seus limites de tolerância, providenciando razoável segurança de que os objetivos da entidade serão realizados.

Figura 5 – Estrutura do ERM – COSO II

45

Com relação aos componentes de controles internos, o

documento editado pelo COSO através do ERM, a Figura 5 exibe os

oito componentes que ampliam o conceito de controle interno

juntamente com a gestão de riscos.

Podemos notar que o gerenciamento de risco consiste no inter-

relacionamento desses oito componentes derivados de uma forma de

gerência e de iniciativas ao processo de gerenciamento. Veja-os a

seguir:

1) Ambiente Interno – o ambiente interno compreende o

tom de uma organização e fornece a base pela qual os

riscos são identificados e abordados pelo seu pessoal,

inclusive a filosofia de gerenciamento de riscos, o apetite

a risco, a integridade e os valores éticos, além do

ambiente em que estes estão.

2) Fixação de Objetivos – os objetivos devem existir antes

que a administração identifique os eventos em potencial

que poderão afetar a sua realização. O gerenciamento de

riscos corporativos assegura que a administração

disponha de um processo implementado para estabelecer

os objetivos que propiciem suporte, estejam alinhados

com a missão da organização e sejam compatíveis com o

seu apetite a riscos.

3) Identificação de Eventos – os eventos internos e

externos que influenciam o cumprimento dos objetivos de

uma organização devem ser identificados e classificados

entre riscos e oportunidades. Essas oportunidades são

canalizadas para os processos de estabelecimento de

estratégias da administração ou de seus objetivos.

46

4) Avaliação de Riscos – os riscos são analisados,

considerando-se a sua probabilidade e seu impacto como

base para determinar o modo pelo qual deverão ser

administrados. Esses riscos são avaliados quanto à sua

condição de inerentes e residuais.

5) Resposta a Risco – a administração escolhe as

respostas aos riscos – evitando, aceitando, reduzindo ou

compartilhando – desenvolvendo uma série de medidas

para alinhar os riscos à tolerância e ao apetite a risco.

6) Atividades de Controle – políticas e procedimentos são

estabelecidos e implementados para assegurar que as

respostas aos riscos sejam executadas com eficácia.

7) Informações e Comunicações – as informações

relevantes são identificadas, colhidas e comunicadas na

forma e no prazo para que cumpram suas

responsabilidades. A comunicação eficaz também ocorre

em um sentido mais amplo, fluindo em todos os níveis da

organização.

8) Monitoramento – a integridade da gestão de riscos

corporativos é monitorada e são feitas as modificações

necessárias. O monitoramento é realizado por meio de

atividades gerenciais contínuas ou avaliações

independentes ou de ambas as formas.

A abrangência do Controle Interno é parte integrante do

gerenciamento de riscos corporativos. A estrutura do gerenciamento

de riscos corporativos abrange o controle interno, originando, dessa

forma, uma conceituação e uma ferramenta de gestão mais eficiente.

47

O controle interno é definido e descrito sob o título “Controle

Interno – Estrutura Integrada”. Em razão do fato de a estrutura ter

resistido ao tempo e ser base das normas, dos regulamentos e das

leis existentes, o documento permanece vigente como fonte de

definição e marco para as estruturas de controles internos.

Enquanto apenas alguns trechos do texto de “Controle Interno

– Estrutura Integrada” estão sendo reproduzidas na presente

estrutura, a sua totalidade está incorporada como referência.

Os componentes descritos estão intimamente ligados ao

estabelecimento e à realização dos objetivos da Organização. O COSO

resumiu os objetivos em quatro categorias:

Estratégia: constitui-se de metas de alto nível alinhadas

ao suporte da missão. São elaboradas pela alta

administração e devem ter relação direta com a missão

da organização.

Operação: refere-se ao uso efetivo e eficiente dos

recursos disponíveis. Representa o nível tático dos

objetivos. Por meio dela, são realizados os objetivos

estratégicos da alta administração. Compreende o

gerenciamento e direcionamento dos recursos disponíveis

na busca da criação ou do aumento do valor para o

acionista.

Relatório: traz as informações, que são a realimentação

dos objetivos e das operações e representam a base para

a tomada de decisão e para as possíveis modificações que

se mostrem necessárias para a realização dos objetivos.

Além disso, os relatórios devem ser amigáveis e

elaborados com fidelidade para transmitir informações

úteis, tempestivas e confiáveis. Sendo assim, possibilitam

48

aos gestores descobrir se suas iniciativas estão sendo

efetivas para a realização dos objetivos estratégicos da

organização e para a mitigação dos riscos associados.

Conformidade: refere-se à conformidade com leis e

regulamentos aplicáveis. A obediência às leis e aos

regulamentos aplicáveis à Organização torna-se fator

fundamental no mundo globalizado, no qual regras

determinam como participar e tirar vantagem das

oportunidades. A conformidade às leis e aos

regulamentos, bem como o acompanhamento e a

antecipação de eventos em consequência das

necessidades daqueles, pode proporcionar ganhos ou

vantagem competitiva para a organização. Caso contrário,

pode causar perdas significativas e desnecessárias.

2.1.1.4 IT – Governance Institute

Do inglês, Control Objectives for Information and related

Technology, COBIT é um guia formulado como framework, dirigido

para a gestão de tecnologia de informação (TI).

Recomendado pelo Isaca (Information Systems Audit and

Control Foundation), o COBIT possui uma série de recursos que

podem servir como modelo de referência para gestão da TI, incluindo

sumário executivo, framework, controle de objetivos, mapas de

auditoria, ferramentas para a sua implementação e, principalmente,

um guia com técnicas de gerenciamento.

O COBIT pode ser traduzido como Objetivos de Controle para a

Informação e Tecnologia relacionada. É uma metodologia para gestão

49

e controle da Tecnologia da Informação a ser empregada por meio de

processos de Governança de TI.

Vale ressaltar que as empresas que possuem Governança de TI

funcionam com eficiência maior e concebem ativamente um conjunto

de mecanismos de Governança de TI, como:

Comitês

Processos orçamentários

Aprovações

Monitoramento

Em contraste a tudo o que a Governança de TI oferece, ainda

existem empresas que governam TI por omissão e constatam

frequentemente que ela pode sabotar sua própria estratégia de

negócios. Aproveitando que estamos falando sobre o assunto, o que é

Governança de TI?

Governança descreve o processo de tomada de decisão e de

implementação ou não das decisões tomadas. As Organizações

públicas conduzem os negócios públicos, administram recursos

públicos e buscam garantir a realização dos direitos humanos. Além

disso, no caso de TI, condiz também com o relacionamento entre a

área de TI e o restante da organização.

Os termos governança corporativa, governança de TI e boa

governança têm sido utilizados na literatura quando se trata de

desenvolvimento econômico, tecnologia da informação e gestão

empresarial.

A boa governança realiza esses aspectos de maneira

essencialmente livre de abusos e de corrupção, com o devido respeito

à lei. Portanto, ela define um ideal, difícil de atingir sua totalidade.

Na busca do desenvolvimento humano sustentável, as ações

50

são realizadas no sentido de obter esse ideal. Segundo Peter Weill e

Jeanne W. Ross (2006, p. 8), Governança de TI é:

A especificação dos direitos decisórios e do framework de responsabilidade para estimular comportamento desejáveis na utilização da TI.

Para isso, devemos nos espelhar na boa governança financeira

e corporativa, pois sabemos que, para uma boa prática, a segregação

de função é essencial.

Afinal em governança de TI, a administração determina a

quantia a ser investida em um dado período e em quais áreas, e a

alta gerência estabelece os direitos decisórios e a responsabilidade

pela TI para estímulo dos comportamentos desejáveis na empresa.

Tudo isso parece simples, mas está longe de ser.

Voltando ao COBIT que foi publicado pela Isaca (Information

Systems Audit and Control Foundation) em 1996, o COBIT está em

sua terceira edição, marcando sua transferência para IT Governance

Institute (Instituto de Governança de TI) e acrescentando em sua

estrutura as guias de gerenciamento requeridas pela governança

corporativa.

O COBIT foi desenvolvido com base no consenso de

especialistas de todo o mundo no que concerne às melhores práticas

e metodologias, como:

Código de conduta (Conselho Europeu, OECD, Isaca etc.),

critérios de qualificação para os sistemas e processos de

TI.

Padrões profissionais para controle interno e auditoria

(COSO, IFAC, AICPA, Isaca, IIA etc.)

51

Práticas de mercado e requerimentos legais,

governamentais e específicos dos mercados que

dependem fortemente de tecnologia, como o setor

financeiro e de telecomunicações.

O COBIT tem como missão pesquisar, desenvolver, publicar e

promover um conjunto atualizado, com autoridade e foco

internacional de Objetivos de Controle geralmente aceitos e aplicáveis

à Tecnologia da Informação para uso rotineiro de gestores de negócio

e auditores, entre outros profissionais. O grande diferencial do COBIT

é sua orientação para negócios, o que vem atender às seguintes

demandas:

Da administração e gerência, que visam equilibrar os

riscos e os investimentos em controles no ambiente

dinâmico de TI.

Dos usuários, que dependem dos serviços de TI e seus

respectivos controles e mecanismos de segurança para

realizar suas atividades.

Dos auditores, que utilizam os serviços de TI para validar

suas opiniões ou recomendar melhorias dos controles

internos à administração.

As atividades de TI são apresentadas pelo COBIT de forma

lógica e estruturada, relacionando riscos de negócios, necessidades

de controles e questões técnicas. A seguir, apresentamos os

benefícios do COBIT na área de Tecnologia da Informação:

Propicia o gerenciamento dos riscos e investimentos em

tecnologia.

Maximiza os recursos de TI.

52

Auxilia na redução do custo total para fornecer os serviços

de TI.

Provê garantias quanto à segurança e aos controles

adotados nos serviços de TI.

Independe da plataforma de hardware.

É aplicável a qualquer segmento de indústria.

E o COBIT também proporciona alguns benefícios para a

auditoria:

Auxilia na avaliação dos controles internos.

Realiza auditoria orientada aos objetivos de negócios.

Deixa claro como cada atividade de controle individual

satisfaz os requisitos de eficácia, eficiência,

confidencialidade, integridade, disponibilidade,

conformidade e confiabilidade da informação.

É recomendado por entidades reguladoras (Banco

Central).

O COBIT é um mecanismo muito útil para definição e implementação

de processos de gestão de níveis de serviços (SLM – Service Level

Management).

2.1.1.5 CFC (Conselho Federal de Contabilidade)

A Resolução CFC n. 1.135/08, de 25 de novembro de 2008,

aprovou a NBC T 16.8, que estabelece referenciais para o controle

interno como suporte do sistema de informação contábil, no sentido

de minimizar riscos e dar efetividade às informações da contabilidade,

visando contribuir para o alcance dos objetivos da entidade do setor

público, que é aplicável a qualquer setor de atividade.

53

Controle interno sob o enfoque contábil compreende o conjunto

de recursos, métodos, procedimentos e processos adotados pela

entidade do setor público com a finalidade de:

a) salvaguardar os ativos e assegurar a veracidade dos

componentes patrimoniais;

b) dar conformidade ao registro contábil em relação ao ato

correspondente;

c) propiciar a obtenção de informação oportuna e

adequada;

d) estimular adesão às normas e às diretrizes fixadas;

e) contribuir para a promoção da eficiência operacional da

entidade;

f) auxiliar na prevenção de práticas ineficientes e

antieconômicas, erros, fraudes, malversação, abusos,

desvios e outras inadequações.

A Resolução CFC n. 820/97, de 21 de Janeiro de 1998, aprova a

NBC T 11 – Normas de Auditoria Independente das Demonstrações

Contábeis – com alterações e fornece algumas providências

referentes a controles internos. Nela, identificamos o item 11.2.5 –

Estudo e avaliação do sistema contábil e de controles internos. Veja a

seguir:

11.2.5.1 – O sistema contábil e de controles internos compreende o plano de

organização e o conjunto integrado de método e procedimentos

adotados pela entidade na proteção do seu patrimônio, promoção

da confiabilidade e tempestividade dos seus registros e

demonstrações contábeis, e da sua eficácia operacional.

11.2.5.2 – O auditor deve efetuar o estudo e a avaliação do sistema contábil

e de controles internos da entidade, como base para determinar a

54

natureza, oportunidade e extensão da aplicação dos

procedimentos de auditoria, considerando:

a. O tamanho e a complexidade das atividades da entidade;

b. Os sistemas de informação contábil, para efeitos tanto internos

quanto externos;

c. As áreas de risco da auditoria;

d. A natureza da documentação, em face dos sistemas de

informatização adotados pela entidade;

e. O grau de descentralização de decisão, adotado pela

administração da entidade; e

f. O grau de envolvimento da auditoria interna, se existente.

A norma NBC T11 deixa bem evidente a necessidade de uma

fiscalização eficiente pelas auditorias e evidenciando de forma clara e

objetiva as atividades de controle e gestão de riscos a serem

testadas.

11.2.5.3 – O sistema contábil e de controles internos é de responsabilidade

da administração da entidade; porém, o auditor deve efetuar

sugestões objetivas para seu aprimoramento, decorrentes de

constatações feitas no decorrer do seu trabalho.

11.2.5.4 – A avaliação do sistema contábil e de controles internos pelo

auditor deve considerar os seguintes aspectos:

a. O ambiente de controle existente na entidade; e

b. Os procedimentos de controle adotados pela administração

da entidade.

11.2.5.5 – A avaliação do ambiente de controle existente deve considerar:

a. A definição de funções de toda a administração;

b. O processo decisório adotado na entidade;

55

c. A estrutura organizacional da entidade e os métodos de

delegação de autoridade e responsabilidade;

d. As políticas de pessoal e a segregação de funções; e

e. O sistema de controle da administração, incluindo as

atribuições da auditoria interna, se existente.

Para embasamento das Normas Brasileiras de Contabilidade -

NBC T11, no que tange a avaliação dos controles internos, citamos

Almeida (2003, p. 63) que comenta:

O auditor executa os seguintes passos na avaliação de controles internos:

� Levanta o sistema de controle interno; � Verifica se o sistema levantado é o que esta sendo seguido

na prática; � Avalia a possibilidade de o sistema revelar de imediato

erros e irregularidades; � Determina tipo, data, volume dos procedimentos de

auditoria.

11.2.5.6 – A avaliação dos procedimentos de controle deve considerar:

a. As normas para a elaboração de demonstrações contábeis e

quaisquer outros informes contábeis e administrativos, para

fins internos ou externos;

b. A elaboração, a revisão e a aprovação de conciliações de

contas;

c. A sistemática revisão da exatidão aritmética dos registros;

d. A adoção de sistemas de informação computadorizados e os

controles adotados na sua implantação, alteração, acesso a

arquivos e geração de relatórios;

e. Os controles adotados sobre as contas que registram as

principais transações da entidade;

f. O sistema de aprovação e a guarda de documentos;

56

g. A comparação de dados internos com fontes externas de

informação;