Embed Size (px)

Citation preview

Nº 65 - Maio / Junho / JulhoPublicação do Instituto Brasileiro de Governança Corporativa

Informes IBGC

04 ü Prêmio IBGC Itaú - Academia e Imprensaü Novas frentesü Atividades institucionais e de advocacy do IBGCü Reunião anual dos coordenadores de comissões Os novos temas da Governança

Representantes da Rio Bravo e Tarpon falam sobre suas experiências e sobre as ações necessárias em Governança Corporativa para as empresas investidas

Para o IBGC em Foco, coordenadores de comissões, comitê e grupo de trabalho do Instituto refletem sobre o tema deste ano, as Novas Fronteiras da Governança Corporativa, e como está sendo incorporado nas agendas de discussões

Prós e contras à criação de um conselho consultivoEm fórum de debate, participantes analisam as situações, motivações, responsabilidades e questões legais que envolvem a formação e atuação de um conselho consultivo

07

14

13

18

A influência dos fundos de investimento nas boas práticas das empresas investidas

Professor e palestrante do último fórum acadêmico do IBGC analisa as principais combinações de cobertura e quando e por que empresas decidem não renovar as apólices de seguro

Determinantes do nível do risco político em países emergentes

10

Sustentabilidade na pauta das reuniões do conselhoEm evento de lançamento da publicação Sustentabilidade nos Conselhos, representantes da Fibria, Duratex, SulAmérica e da Comissão de Sustentabilidade do IBGC debatem sobre a atualidade do tema, importância e desafios

16

Por conselhos de administração mais estratégicosPrimeiro encontro de conselheiros de administração promovido pelo IBGC reúne público de 120 profissionais para debater a estratégia nos conselhos e, ao final, converge para uma agenda com sete recomendações sobre o tema

Ale

xan

dre

Mac

had

o

02

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 65ª ediçãoFOCOem

Deliberações do Conselho

Em dia com os acontecimentos nos Capítulos

Criados com o objetivo de disseminar as boas práticas de Governança Corporativa em diferentes Estados brasileiros, os Capítulos do IBGC – Sul (fundado em 2002), Rio (em 2004), Paraná (em 2005) e MG (em 2009) – têm programação independente de eventos. O IBGC em Foco reserva este espaço para trazer as últimas e as futuras realizações dos Capítulos, referentes aos meses de maio, junho e julho deste ano.

Capítulos

Capítulo MG O Capítulo organizou três eventos para o mês de junho. No dia 19, promoveu, em Belo Horizonte, o Fórum Exclusivo para Conselheiros de Administração de Empresas Listadas de Minas Gerais. Os fóruns exclusivos são inspirados na atividade conhecida como Peer Collaboration, que consiste na troca de conhecimento entre pares.

No dia 27, realiza, em Uberlândia, a palestra Governança Corporativa Voltada para Resultados, com a participação do diretor-geral, acionista e membro da quarta geração da família fundadora da Zema, Romeu Zema Neto, e da presidente do Conselho de Administração, acionista e membro da segunda geração da família fundadora da Sasazaki Participações, Celi Chiemi Sasazaki.

Maioü Aprovados os planos de cursos, de

pesquisas e advocacy e a suspensão do Prêmio de Governança em 2013.

ü Apresentados os três pontos de atenção emTecnologia da Informação: A implantação do novo website, o processo de implantação e migração do ERP e os pontos de melhoria da segurança da informação.

ü Apresentados o programa preliminar do 14ºCongresso IBGC e os indicadores de resultado e balancetes 2013 (1º trimestre).

ü Debatidas questões ligadas à atuação do Comitê de Conduta e apresentado pelo Comitê de Auditoria o Relatório Revisão Contábil, Tributário, Trabalhista e Previdenciário, o qual será trabalhado pela gestão ao longo do ano.

ü Autorizada a contratação de escritório especializado para verificar a viabilidade da Certificação OSCIP pelo IBGC.

ü Homologada a escolha do novo superintendente de Operações: Emílio Martos.

Junhoü Definidos os temas centrais da Agenda

Temática 2014: Governança Corporativa, Valor e Evolução.

ü Informados sobre andamento de propostada revisão do Código de Conduta.

ü Pontuada série de sugestões para alteração do Regimento Interno do Conselho de Administração.

ü Apresentada legislação nacional e internacional sobre o tema Anticorrupção.

ü Apresentados as atividades dos CapítulosSul e RJ, pelos respectivos coordenadores gerais, e os indicadores de resultados do Plano Estratégico.

Os detalhes de cada reunião podem ser obtidos, em breve, nas respectivas atas disponíveis no site do Instituto, em goo.gl/vuK8s.

03

www.ibgc.org.br

Capítulo ParanáNo mês de junho o Capítulo realizou, no dia 20, o primeiro talk show sobre Governança Corporativa em Organizações de Saúde. Foram palestrantes deste evento o diretor-executivo do Hospital Baia Sul Medical Center de Florianópolis, Franklin Lindolf Bloedorn, o diretor-executivo do Hospital Pilar e presidente do Sindicato dos Hospitais e Estabelecimentos de Serviços de Saúde do Paraná (Sindipar), Luis Rodrigo Schruber Milano, e o superintendente-executivo do Grupo Marista, Marco Antonio Barbosa Cândido. E, entre os dias 20 e 21, a 8ª edição do Curso Governança Corporativa em Empresas Familiares.

Capítulo RJ Em 22 de maio, o Capítulo promoveu a palestra Governança Corporativa e Sustentabilidade: Situação atual do sistema previdenciário brasileiro. A mesa de palestrantes foi composta pelo diretor-superintendente da Previc, José Maria Rabelo, o diretor do BNDES, responsável pelas áreas Industrial, de Mercado de Capitais

e de Capital Empreendedor, Julio Ramundo, o diretor-presidente da Fundação CESP, Martin Roberto Glogowsky, e diretor-superintendente da Fundação ITAIPU Brasil de Previdência Complementar (FIBRA), Silvio Renato Rangel Silveira. Também em maio, foi realizado o último módulo da quarta edição do Curso para Conselheiros de Administração.

Capítulo SulNos meses de maio e junho, o Capítulo promoveu os dois últimos blocos da nona edição do Curso para Conselheiros de Administração. Ainda em maio, no dia 21, realizou em Porto Alegre mais uma edição da série Talk Hour. O evento teve como tema o Case de Governança Corporativa da Forjas Taurus que foi apresentado pela diretora de Relações com Investidores da empresa, Doris Wilhelm. Para o Talk Hour de junho, realizado no dia 18, o convidado foi o conselheiro do IBGC, Leonardo Viegas, que falou sobre os Desafios ao Desenvolvimento da Governança Corporativa.

Com o objetivo de garantir também aos associados de outros Estados a oportunidade de conhecer os benefícios da Governança foram ainda realizados eventos neste período em Campinas, em Fortaleza, no Recife e em Santa Catarina. Essas iniciativas visam a concretização no futuro dos Núcleos do IBGC.

Interior de São Paulo

Entre 24 e 25 de junho, o IBGC promove em Campinas a 1ª edição do curso Melhores Práticas de Governança Corporativa.

Nordeste

Em 16 de maio foi realizado em Recife, Pernambuco, o programa Implantação das melhores práticas de Governança Corporativa, o qual oferece uma visão prática do processo de implantação das melhores práticas e discute o passo a passo desta implantação. No dia 22 do mesmo mês, em Fortaleza, Ceará, foi realizada a palestra Governança na J. Macêdo, tendo como palestrante o presidente do Conselho de Administração da empresa, Amarílio Macedo. Em junho, no dia seis, aconteceu outra palestra no Recife. O conselheiro de administração da Lupo, Élvio Lupo, foi o convidado para falar sobre o desenvolvimento da Governança na empresa. Santa Catarina

Em 8 de julho, o diretor-presidente da Usiminas e membro do Conselho Diretor do Instituto Aço Brasil, Julián Eguren, falará em Joinville, sobre a Governança na Usiminas.

Núcleos em estágio de formação

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 65ª edição

04

FOCOem

Informes IBGC

IBGC abre inscrições para Prêmio Academia e Imprensa

O Instituto abre as inscrições para a edição 2013 do Prêmio IBGC-Itaú Academia e Imprensa. As inscrições podem ser realizadas até 26 de julho por meio do link goo.gl/9XyRm. Os vencedores receberão

valor em dinheiro, além de participação no 14º Congresso de Governança Corporativa para os acadêmicos premiados e curso do IBGC de até dois dias para os jornalistas primeiros colocados.

IBGC em novas frentes

Em palestra de maio, IBGC anuncia sua nova página institucional no LinkedIn e a criação de grupo exclusivo para Conselheiros Certificados IBGC. A iniciativa objetiva estabelecer mais uma forma de se relacionar com profissionais atentos ao tema Governança Corporativa. Já o grupo

CCI visa a facilitar o relacionamento entre os conselheiros certificados e promover contato com headhunters e empresas.

Para acompanhar o IBGC no LinkedIn, acesse goo.gl/tGBl2. E mais informações sobre Certificação podem ser obtidas em goo.gl/EsZlO.

Instituto passa a integrar a rede Linkedin e cria grupo para Comunidade CCI

Os interessados podem se inscrever até 26 de julho

Atividades institucionais e de advocacy do IBGC

Internacionais

GNDI - Em 12 de dezembro de 2012, em parceria com oito organizações de conselheiros de todos os continentes, o Instituto passou a integrar a Rede Global de Institutos de Conselheiros de Administração (GNDI em inglês). A parceria dá voz global aos agentes de Governança e cria novo fórum para compartilhar conhecimentos, ideias e práticas de liderança em conselhos, tendo a superintendente-geral do IBGC, Heloisa Bedicks, como integrante do Comitê Executivo.

Etiópia – Em maio, o presidente do Conselho da Câmara de Comércio da capital da Etiópia, Ayalew Zegeye, visitou o Instituto como parte do processo de benchmarking na criação de um instituto etíope de governança. Leia mais em goo.gl/xyoFu. ICGLA – Em junho, em Quito no Equador, Bedicks e a superintendente de Conhecimento, Adriane de Almeida, participaram da reunião da Rede de Institutos de Governança Corporativa da América Latina (IGCLA) para a prestação de contas dos anos de 2012/13, como presidente e secretária da rede. Na ocasião, foi

A fim de promover e disseminar as boas práticas de Governança, o Instituto está envolvido ativamente em eventos e iniciativas nacionais e internacionais.

05

www.ibgc.org.br

debatido plano para o exercício seguinte e passada a liderança para o instituto mexicano. OCDE – Também em Quito, em junho, o gerente de Pesquisa, Luiz Martha, participou da reunião do Task Force da Organização sobre Transações com Partes Relacionadas. O encontro inclui o relato dos avanços ocorridos em cada país e terminou com o debate sobre a melhor forma de promover e divulgar os resultados da força tarefa, incluido na Mesa Redonda de Governança Corporativa, onde também participaram Bedicks e Almeida. Grupo de estudos de GC alemã – Em maio, o Instituto criou grupo de estudos para discussão da governança corporativa na Alemanha, para produção de conteúdos e subsídios para a próxima Jornada Técnica. O grupo se reúne a cada 2 meses e participam 12 pessoas.

Nacionais

Formulário de Referência – Em 27 de maio, o Instituto formalizou posicionamento sobre FR. O edital de audiência pública da CVM sobre alterações na Instrução nº 480/2009 (SDM Nº 03/2013) foi analisado pelo Centro de Conhecimento do IBGC e pelas Comissões Jurídica, de Finanças e Contabilidade, de Mercado de Capitais e de Comunicação de Mercado, sendo aprovado pelo Conselho de Administração. A iniciativa do IBGC marcou mais

uma participação nas audiências da autarquia e materializou seu papel de advocacy. Comitê de Aquisições e Fusões (CAF) – Concebido e com o apoio de algumas das principais entidades participantes do mercado de capitais brasileiro, dentre elas o IBGC, o CAF foi criado com o propósito de assegurar a observância de condições equitativas nas ofertas públicas de aquisição de ações e operações de reorganização societária envolvendo companhias abertas brasileiras.

Grupo de estudos de diversidade em gênero em CA – Em 12 de junho, o IBGC criou grupo com o objetivo de discutir e fomentar a maior diversidade em conselhos. Relato Integrado – O IBGC está envolvido em diferentes frentes nas discussões sobre relato integrado: participação direta da presidente do CA Sandra Guerra como membro do International Integrated Reporting Council (IIRC), realização de eventos de divulgação e produção de documentos para difusão da temática no Brasil. Comitê Consultivo de Educação da CVM – Tem o objetivo de promover e apoiar projetos educacionais que contribuam para a melhoria dos padrões de educação financeira da população brasileira. A representação do IBGC cabe à superintendente de Conhecimento.

Instituto reúne coordenadores de Comissões em evento anual

“Alma do Instituto e celeiro de lideranças e porta-vozes do IBGC”. Com esta definição a presidente do Conselho de Administração, Sandra Guerra, apresentou as expectativas do Conselho perante as comissões durante reunião anual dos coordenadores de comissões, realizada em abril.

Para os 19 coordenadores presentes, Guerra destacou a importância dos trabalhos em andamento, o papel dos coordenadores e informou sobre o planejamento estratégico 2013-2017. A proposta foi de alinhar expectativas e ações e pavimentar caminho para troca de temas entre comissões com potencial para contribuição mútua.

E coube à superintendente de Conhecimento, Adriane de Almeida, esse anúncio. Almeida informou sobre a criação de ambiente virtual para os coordenadores de comissões. Outra

Alinhamento e fluxos de trabalhos estão no centro da proposta do segundo encontro

IBG

C

Brandão fala sobre o papel do Comitê Editorial do IBGC

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 65ª edição

06

FOCOem

mudança anunciada foi relativa à atividade de secretaria: os coordenadores passam a contar com equipe exclusivamente dedicada. Os pesquisadores, que até então secretariavam as comissões, passam a focar nas atividades de pesquisa e advocacy, contribuindo com as comissões em assuntos referentes a estas atividades.

Posicionamengo Geral

— +

Foco IBGCGestão

OperacionalGovernança Corporativa

Conteúdo para

“Acadêmicos” “Praticantes”

Conteúdo “Costumes”“Melhores Práticas”

IBGC promove novos eventos exclusivamente on-line

Instituída em setembro do ano passado, a modalidade de eventos on-line webinar vem se mostrando uma importante ferramenta para o Instituto compartilhar em tempo real discussões atuais na esfera da Governança. No primeiro destes webinars, realizado em cinco de abril, foi divulgado documento contendo recomendações sobre práticas nas reuniões de Assembleia Geral de Acionistas, elaborado pelos representantes das 15 empresas que compõem Círculo de Companhias da América Latina. O evento teve como palestrantes o diretor de Tesouraria e TI da Ultrapar, Marcelo De Simone, e o coordenador geral do Capítulo Sul do IBGC, Robert Juenemann. Em dois de maio, outro webinar abordou A Construção de Acordos nas Empresas

Familiares, importante etapa na estruturação da Governança Corporativa destas empresas. As vantagens destes acordos, diferença entre acordos de acionistas e de família e as etapas de implantação sob o ponto de vista prático foram alguns dos tópicos comentados pelo palestrante Alexis Novelino, sócio-fundador da Prosperare.

Realizado em 28 de maio pelo professor da FEA-USP e membro do International Integrated Reporting Council (IIRC) Nelson Carvalho e pela coordenadora da Comissão Brasileira de Acompanhamento do IIRC, Vânia Borgerth, o terceiro webinar, cujo tema foi o Relato Integrado, trouxe esclarecimentos e exemplos de como algumas das grandes empresas brasileiras estão incorporando este conceito. Elaborado pelo IIRC, a estrutura conceitual do Relato está em audiência pública até 15 de julho, mais informações em goo.gl/3wyjJ.

Boas práticas nas Assembleias, Relato Integrado e Construção de acordos em empresas familiares foram os temas debatidos nos três últimos webinars

Como parte da proposta do encontro, foram apresentados e reforçados os temas comuns às diferentes comissões: Regimento Interno, Política de Porta-Vozes, resultados das avaliações das comissões e fluxos de trabalho. Em um comparativo, o conselheiro e coordenador do Comitê Editorial do IBGC, Carlos Eduardo Lessa Brandão, expôs posicionamento geral sobre as publicações do Instituto e como são avaliadas e orientadas a fim de alinhar com o planejamento estratégico (veja quadro ao lado). Trocas Em exposições breves, cada coordenador de comissão informou aos pares o andamento dos trabalhos e os próximos passos com intenções e projetos. Ao final, foi proposta a formação de mesas sobre temas em comum em algumas comissões, como Sociedade de economia mista, Transparência e relatórios, Governança de PMEs, Assembleias e Monitoramentos e controles, e assim estimular as conexões.

07

www.ibgc.org.br

Os novos temas da Governança

Coordenadores de comissões, de comitê e de Grupo de Trabalho do IBGC expõem suas visões sobre as Novas Fronteiras da Governança Corporativa para a reportagem do IBGC em Foco

A Governança não é estática. O debate sobre Governança Corporativa no Brasil vem cada vez mais se sofisticando e introduzindo novos temas não discutidos há pouco tempo atrás. Esta realidade fez com que o IBGC escolhesse como assunto da agenda temática deste ano as Novas Fronteiras de Governança Corporativa que, como todos os anos, será arrematado no Congresso de Governança Corporativa, a ocorrer entre os dias 14 e 15 de outubro.

Para o coordenador da Comissão do Congresso, Alexandre Bergamo, uma fronteira que não é nova, mas que ainda não foi tratada de forma adequada nem em profundidade nem em abrangência é a da integridade e da ética. “Existem muitas lideranças que parecem éticas e íntegras, mas mais cedo ou mais tarde são revelados escândalos e favorecimentos em que estão envolvidas. Isso levado para os conselhos recai na questão da independência tanto do conselho como colegiado quanto dos seus membros.” Na visão de Bergamo, “na prática, é muito difícil o conselheiro ser independente e poder se expressar e se portar de maneira independente”. A integridade e a ética, no seu entender, estão na base de tudo e por isso este assunto deve ser incluído no centro das discussões. Bergamo antecipou que o Congresso 2013 tratará de ambos os tópicos de várias formas, tendo, inclusive, uma das sessões dedicada exclusivamente às fronteiras relacionadas à integridade (veja quadro com alguns dos temas já definidos). Complementando esse posicionamento, o professor e um dos coordenadores do Grupo de Trabalho do Livro do Congresso, Joaquim Rubens Fontes Filho, elencou três questões referentes às fronteiras dos conselheiros e que foram selecionadas como temas dos capítulos do livro que tradicionalmente é lançado nos congressos do IBGC.

A primeira delas se refere ao papel dos conselheiros com o incremento de fusões, aquisições, reconfigurações empresariais no

mercado brasileiro. “Como eles se comportam nestes casos, principalmente em empresas que não têm controlador definido. Qual é o impacto no ser humano e em sua trajetória.” A segunda é entender o comportamento dos conselheiros e a dinâmica de grupo dentro do conselho. “Essa compreensão vai comprovar se efetivamente o conselho funciona ou não como um grupo e ajuda a melhorar a sua dinâmica.”

Embora mais geral, a terceira questão mencionada por Fontes Filho refere-se à cobrança existente pelo lucro. “Em empresas de capital pulverizado, aumenta muito a responsabilidade, a demanda, o envolvimento, o risco e a expertise do conselho e, com isso, possivelmente aumenta a remuneração do conselheiro porque aumenta o seu trabalho. No Brasil, aprendeu-se ser conselheiro em empresas com controlador definido, mas ainda está se configurando o modelo para o conselheiro que atua em empresa sem controlador definido.” Substância versus formalismo

Outra questão mencionada por Fontes Filho, e que também vem incitando discussões internacionais, é atentar para o fato de que a boa Governança não é simplesmente atender a regras. “É preciso tomar cuidado entre a substância e o formalismo. Há casos de empresas que cumprem todas as regras, mas não têm Governança de fato, pois não incorporaram o espírito da Governança, nem respeito, apenas optaram por um mero formalismo.”

Joaquim Rubens Fontes Filho

“No Brasil, aprendeu-se ser conselheiro em empresas com

controlador definido, mas ainda está se configurando o modelo para o conselheiro que atua em empresa

sem controlador definido”

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 65ª edição

08

FOCOem

Outro exemplo citado “em que se deve olhar para a substância e não cair na armadilha do formalismo” é o da governança de outros setores, como o das empresas estatais, das cooperativas e do terceiro setor. “Eles precisam ser melhor entendidos, dada a sua importância.” A governança corporativa nestes setores, explicou, pode ter características diversas e o processo para a sua instalação é de mão dupla não resolvendo apenas aplicar as regras que funcionam nas empresas. Responsabilidades dos administradores Carlos Eduardo Lessa Brandão, coordenador do Comitê Editorial do IBGC (que apoia o Conselho de Administração na orientação e revisão das publicações do Instituto geradas por suas comissões), esclareceu que “este Comitê vem cada vez mais se preocupando de forma proativa com os novos temas da governança”. Brandão inclui entre eles dois assuntos relacionados com as responsabilidades das lideranças: a remuneração dos administradores e a crescente demanda da sociedade por mais responsabilidade por parte das empresas. Embora não possa ser chamada de um novo desafio, pois foi apontada como uma das principais causas das últimas crises internacionais, “a remuneração dos administradores baseada no valor das ações ainda tem levado empresas a assumirem riscos exagerados, colocando em xeque a aplicação da Teoria da Agência para explicar a função das empresas na sociedade”, afirmou Brandão.

Quanto ao segundo tema, comentou: “Torna-se cada vez mais importante que os administradores incorporem considerações de ordem social e ambiental na definição dos negócios e nas operações, como os relatórios não financeiros e integrados e a valoração dos serviços ecossistêmicos, se antecipando a mudanças regulatórias (mandatórias e voluntárias)”.

A terceira fase da Governança Para o coordenador da Comissão Agenda Temática, Richard Doern, a Governança Corporativa está entrando em uma terceira fase no País, marcada por uma maior participação de minoritários no capital das empresas brasileiras. Doern comentou que, a exemplo do que acontece nos EUA e Europa, com o crescimento das novas gerações, “o controle das empresas brasileiras está ficando disperso”. Ele prevê “grande dispersão do capital das empresas brasileiras, muitas delas entre a própria família, e atribui isso também ao crescente reconhecimento da existência de maior valor agregado ao se implantar o sistema de Governança Corporativa”.

Como consequência, segundo Doern, entre as novas fronteiras da Governança deve-se incluir o desafio da convivência entre controladores e acionistas minoritários. “O acionista quer prestação de contas e dividendos e conviver com esse tipo de cenário será o grande desafio das empresas no País.” Para Doern, nesta etapa será necessário “enxergar o minoritário como um parceiro” e criar mecanismos para que o conselho de administração seja mais atuante, tenha uma olhar para o futuro, visão estratégica e busque a diversidade, enfim um conselho com alto desempenho, como ele define.

• Novas fronteiras do Conselho de Administração › Independência de conselho e de seus membros - a questão do voto vinculado. › O poder dos comitês - dificilmente os conselhos votam contra os pareceres dos comitês até porque não têm o mesmo nível de informação.

• A posição de compliance na estrutura de Governança - serão debatidas a importância e a aceitação da área e tema na organização.• A transparência tem conexão com integridade. Além daquilo que é obrigatório, existem temas que são importantes que a sociedade tome conhecimento.• Depois do seu impacto no mensalão, a Teoria do Domínio de Fato - a qual não exime de responsabilidade quem

tem apenas conhecimento de um fato -, também será debatida em uma das sessões do Congresso. O objetivo dessa discussão está no fato de já ter afetado as empresas e as instituições. A matéria do jornal Valor Econômico do dia 12 de novembro do ano passado intitulada “Jurisprudência do mensalão deixa bancos e empresas apreensivos” aborda este tema.

Alguns tópicos da programação preliminar do Congresso 2013, por Alexandre Bergamo

09

www.ibgc.org.br

Os desafios junto ao mercado de capitais O coordenador da Comissão de Mercado de Capitais do IBGC, André Covre, citou três novas fronteiras relacionadas ao mercado de capitais que estão no plano de trabalho desta Comissão: as práticas em assembleias de acionistas, a governança nas empresas estatais e a ampliação do mercado para pequenas e médias empresas. O desenvolvimento de um mercado de capitais para PMEs pode significar, segundo Covre, um forte mecanismo de desenvolvimento econômico. “Quando existe um mercado funcional para captação de recursos para empresas menores, a disponibilidade de capital para melhorar a empresa e para fazê-la maior e mais forte pode ser um grande motivador para a evolução da Governança Corporativa. É o mesmo que vimos acontecer com o Novo Mercado”, explica.

Quanto às práticas de realização de assembleia de acionistas, afirmou que, apesar de terem evoluído bastante nos últimos anos – parte por iniciativas das próprias empresas, parte por uma evolução positiva da regulação, capitaneada pela CVM -, “a frequência e a participação de acionistas institucionais nas assembleias ainda estão abaixo dos níveis esperados à luz do papel e responsabilidade que têm na gestão das companhias, principalmente nas companhias sem controlador”. Assim, para ele, a nova fronteira ao se falar de assembleias é a evolução dos acionistas institucionais.

A terceira fronteira - Governança em empresas estatais - tem sido um importante tema para o

mercado de capitais nos últimos dois anos. “A presença e a influência do Governo Federal e dos governos estaduais em importantes companhias abertas no País têm um potencial para conflitos de interesse, conflitos de gestão e alguns se fizeram presentes nos últimos dois anos.”

Covre também citou como desafio deste segmento o fato de que, “em algum momento, seja importante fazer uma escolha entre a regulação e a autorregulação” como linha de desenvolvimento. Nos últimos anos, a importante evolução no Brasil foi baseada em maior regulação, mais parecido com o modelo norte-americano, em que a presença do regulador é mais forte e a abordagem tende a ser mais punitiva. A evolução daqui para frente deveria tender mais ao modelo inglês, cuja linha de desenvolvimento foi a autorregulação, com o próprio mercado criando mecanismos para o consenso entre as partes.

André Covre

“Quando existe um mercado funcional para captação de

recursos para empresas menores, a disponibilidade de capital para melhorar a empresa e para fazê-

la maior e mais forte pode ser um grande motivador para a evolução

da Governança Corporativa”

14 e 15 de outubroGRAND HYATT SÃO PAULOAvenida das Nações Unidas, 13.301 - SP

CONGRESSO DE GOVERNANÇA CORPORATIVA

NOVAS FRONTEIRAS DA GOVERNANÇA

SAVE THE DATEReserve a suaagenda paraparticipar

Por conselhos de administração mais estratégicos

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 65ª edição

10

FOCOem

Evento inédito de dia inteiro do Instituto reúne conselheiros para debater o pensar estratégico, seu ciclo e as responsabilidades dos agentes envolvidos

O primeiro encontro para conselheiros promovido pelo IBGC, realizado em junho, traz consensos quanto ao pensamento estratégico e aos papéis dos administradores na condução do tema na organização.

Composto por seis painéis e com participação de 16 palestrantes e moderadores, o evento reuniu público de 120 conselheiros e Conselheiros Certificados IBGC para acompanhar o debate e, ao final, convergir em uma agenda de temas de interesse para conselheiros (ver quadro 1), tendo o pensar estratégico como pilar.

A partir do ponto de vista global para o nacional são mapeados os principais desafios estratégicos das empresas brasileiras, as estruturas e ciclos dentro das organizações, além de evidenciadas as diferentes responsabilidades na preparação, construção, execução e monitoramento do planejamento estratégico.

Em análise do cenário amplo, para a sócia fundadora da Russell Reynolds, Fátima Zorzato, menos de 30% dos executivos possui visão global, o que pode impactar no processo de planejamento estratégico da organização e no benefício da competição global.

O sócio responsável pela Advent do Brasil, Patrice Etlin, complementa o quadro no plano nacional ao avaliar que as cerca de 250 empresas em diferentes estágios de discussão que passam pela gestora de fundos de private equity, em 95% a discussão estratégica nunca aconteceu. Outro ponto de atenção nas empresas está relacionado à retenção de talentos, assunto que deve estar também na alçada do conselho de administração (CA) dentro do pensar estratégico de longo prazo.

Segundo Etlin, o comitê de recursos humanos tem papel fundamental para o conselho ao separar, de forma isenta, diretor-presidente e conselheiros e ao conduzir o mapeamento de talentos. Em complemento, Zorzato afirma caber também ao comitê identificar os ritos,

mitos e heróis da empresa, podendo trazer novos modelos, se pertinente.

Além do comitê de recursos humanos, o professor e pesquisador da Fundação Dom Cabral, José Paschoal Rossetti, destaca outros dois comitês de assessoramento ao conselho: o de estratégia, e o de finanças, auditoria e riscos (leia sobre as atribuições em goo.gl/N84TH), afirmando ser “importante haver diálogo entre eles”. “Os comitês não devem reproduzir o conselho, porque não lhes cabe deliberar, mas cabe sugerir um conjunto de proposições estratégicas“. Os grupos devem ser formados também por menor número que o CA e pode trazer executivos em sua composição.

Para Rossetti, o desafio síntese do conselho é se tornar um órgão indispensável. “Nada mais desagradável perceber que se não existisse o conselho, a empresa continuaria igual.” E cita como central a boa distribuição do tempo para ser eficiente: “Ser 20% operacional, 10% passado e 70% estratégia”.

A necessidade de conselhos mais bem preparados para lidar com as organizações também em evolução, segundo ele, é resultado de pressões por Governança nas empresas ocorridas nos últimos 25 anos. “Os conselheiros precisam ser atores-chave no processo de Governança”, afirma, trazendo exemplo de diferentes posturas adotadas por conselheiros (ver quadro 2), que em última instância devem agir com independência. “Quem te indicou não é mais relevante, você é grato, mais nada. O mais importante é ser renovado no CA”. O conselheiro deve estar em linha com o interesse da companhia, ressalta Rossetti, corroborado por Etlin: “O conselheiro deve separar cabeça de acionista e de seu papel para a empresa”.

Para os palestrantes, a união dos temas estratégicos – pessoas, riscos, valores, etc.– deve ser sempre conduzida em ações de longo prazo pelo CA, uma vez que seu papel principal é o de garantir a perpetuidade do negócio. Mesmo que muitas vezes assuntos como crescimento,

11

www.ibgc.org.br

inovação de produtos e de processos, entre outros, possam ter impacto negativo em caixa e para a empresa, conforme expõe o presidente do Conselho de Administração da Embraer, Alexandre Gonçalves Silva.

“A diferença entre tomar uma decisão acertada ou errada em uma atividade de ciclo longo é da água para o vinho”, reflete. Também no Conselho da Fibria, Silva cita sua experiência nas duas empresas para evidenciar o “papel vital do Conselho” em balancear os dilemas de curto e longo prazo. “Nesses setores para obter um posicionamento no mercado global, leva-se tempo e é preciso muita tranquilidade e maturidade para se decidir.”

Ambas as empresas precisam investir em pesquisa e desenvolvimento de novos produtos. “O investimento é muito alto e o resultado vem anos a frente. Imagina a tentação de economizar e gerar resultados fantásticos, caixas poderosos, mas ter problemas no futuro. É papel do CA lidar com esse balanceamento.” Em particular na Embraer, os administradores precisam lidar com ciclos de 40-50 anos entre o P&D, elaboração do projeto, fabricação, venda e manutenção. Àquelas que não fizeram os investimentos necessários no tempo certo, explica, ou “foram compradas ou desapareceram do mercado”.

Silva destaca a importância de haver um trabalho integrado entre gestão e CA na

A partir do debate gerado entre o público presente, dividido em três painéis colaborativos, emergiram recomendações e os desafios para consolidação do conselho de administração (CA) como fórum definitivo para discussão da estratégia nas empresas.

No processo de liderança do planejamento estratégico:• O papel do CA deve ser o de inspirar pessoas e promover o alinhamento e monitoramento contínuo da estratégia, com foco na longevidade do negócio.• A composição do CA deve considerar a complementariedade de competências, experiências e estilos pessoais, porém é a experiência prévia como gestor/executivo que mais influencia o pensamento estratégico.

Para superar os desafios e obstáculos da implementação do planejamento estratégico:• Metodologia de planejamento deve prever a revisão das ações de curto e longo prazos e antever mudanças decorrentes do realinhamento periódico.• O CA deve fornecer diretrizes, apoiar, monitorar, corrigir. O Comitê de Estratégia deve identificar necessidades de ajustes para submissão ao CA. A gestão deve executar, fornecer alertas de desvios e riscos e fornecer indicadores definidos pelo CA.

Para se ajustar para eficiência da execução do plano estratégico em um ambiente complexo e incerto, as organizações devem:

• Compor o CA com competências diversificadas, possibilitando debater com os executivos as percepções de mercado, acrescentando sua experiência e visão independente.• Ter como pauta permanente do CA a revisão das estratégias e a análise dos riscos da empresa e negócio.• Criar um comitê que seja indutor de um processo de renovação com relação às pessoas, estratégia, inovação e gestão de riscos.

Ações colaborativas, agenda positiva

Silva, da Embraer, fala do papel vital desempenhado pelo conselho em balancear os dilemas de curto e longo prazo

Ale

xan

dre

Mac

had

o

Quadro 1

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 65ª edição

12

FOCOem

identificação de novos negócios, sendo concretizado por um bom planejamento estratégico. “Que [a decisão] seja boa no curto prazo, mas que garanta a sobrevivência no longo prazo.”

Ciclos e caminhos internos

Os processos de preparação, construção, execução e monitoramento dos planejamentos estratégicos (PE) mostram-se particulares para cada organização, porém com pontos em comum como expõem os administradores da Raia Drogasil, Bematech e Totvs. Uma mudança apontada por Rossetti está no próprio formato final do plano. “Antes eram enormes. E hoje o desafio é reuni-lo em uma única página, com os grandes pilares e as iniciativas”.

O presidente do CA da Raia Drogasil, Antonio Carlos Pipponzi, cita como exemplo o processo realizado em sua companhia. No meio do ano, é iniciada a discussão dos grandes temas estratégicos, envolvendo todo o conselho. O colegiado foca no plano macro, como temas envolvendo marca, modelos de negócio, dimensionamento do capital de giro, com premissas estratégicas, para então formular uma peça estratégica de uma página e entregá-la ao diretor presidente. São envolvidos de cinco a seis executivos para “definirem o que é preciso para caminhar dentro do planejamento estratégico”. Caberá ao diretor-presidente coordenar e afunilá-lo no conjunto de investimento e despesas, e ao CA, acompanhar e aprovar a peça orçamentária final.

Pipponzi reforça a importância de ter sempre definida a “paternidade para cada conta” e de estabelecer plano de remuneração claro para cada um, além de ter a execução levada para todos os níveis da organização.

Em complemento, o vice-presidente do CA da Bematech, Wolney Betiol, a partir de sua experiência em dois outros conselhos em que atua, uma familiar e outra estatal, credita ao acionista a responsabilidade de dar a direção. “O conselho tem esse papel e o acionista também, pois comprou um pedaço da organização e tem de cuidar dela.”

A partir desse ponto, com o diretor executivo ciente das diretrizes, começa o planejamento estratégico, que deve ser estruturado. A cada 4-5 anos a companhia realiza o planejamento com todos os itens, que “deixa de ser ideal e passa a ser real quando se torna um orçamento, com ciclo de execução”, e a cada ano esse processo é alimentado. “É um ciclo menor, olhando-se apenas se o direcionamento está sendo seguido ou não e para promover as mudanças necessárias”, explica. “Se tem uma estratégia clara, não é um evento de um concorrente que vai mudar isso.”

Parte do processo de execução do PE está a prestação de contas, afirma Betiol, que deve começar pelo departamento de relações com investidores da empresa. “O RI é o captador dos recados e mensagens dos acionistas. Se a empresa souber ouvi-los captará boas percepções e que nem sempre estão alinhadas, e aí esta o papel do conselho em perceber isso e buscar alinhamento com acionistas. O segredo é ter disciplina e seguir o plano estratégico”.

Para o vice-presidente executivo financeiro da Totvs, Alexandre Dinkelmann, a disciplina também se mostra imprescindível. “A tentação de não seguir é muito forte”, além de ser preciso haver uma postura ativa dos conselheiros no processo do PE. “Conselheiros que mais impactam a empresa são os que fazem perguntas e dão tempo para a construção da resposta. Não adianta vir só de cima para baixo, o envolvimento do executivo quando recebe tudo pronto não é muito interessante.” Na Totvs há vários grandes temas que são discutidos na agenda do CA, cujo trabalho está suportado em três comitês: Gente, Auditoria e Estratégia Corporativa.”

Dinkelmann, Betiol e o também palestrante e líder em consultoria tecnológica da PwC, Ricardo Neves, destacam a necessidade de a empresa estar em um ambiente de inovação, em que a tecnologia tem cada vez mais valor agregado. Segundo Neves, é importante saber como o assunto está contemplado no planejamento estratégico, podendo gerar oportunidades e ameaças à organização.

• Dificultadores - polemizam e não contribuem.• Passivos - não travam discussões e raramente se manifestam e quando o faz são monossílabos.• Construtivos - justificam polêmicas, assumem posição clara e demonstram bom senso.• Empreendedores - vão além da postura construtiva, envolvem-se com estratégia, atuam como “agente alavancador”, de alta relevância e atentos a novos negócios.

Mais informações em goo.gl/N84TH.

Posturas comparativas de conselheiros de administração, por José Paschoal Rossetti

Quadro 2

13

www.ibgc.org.br

A influência dos fundos de investimento nas boas práticas das empresas investidasRepresentantes de duas grandes gestoras de recursos do País falam de suas experiências nas empresas investidas e do seu papel ao encabeçar fundos ativistas

O presidente do Conselho de Administração da Tarpon, José Carlos Reis de Magalhães, e o diretor-presidente da Rio Bravo Investimentos, Mário Fleck, foram os convidados da palestra de maio para comentar o tema.

Fleck iniciou sua exposição afirmando que “nos últimos 10 anos os conselhos têm tido participação relativamente importante dos minoritários” e em seguida comentou sobre a atualidade do tema. Em matéria de imprensa publicada naquele dia mais de 100 atas de assembleias em que houve mudanças em conselhos foram analisadas, constatando, entre outros itens, que “pelo menos metade delas relata solicitações de minoritários para eleger representantes”.

Ainda sobre minoritários, Fleck disse ter sido pauta de discussões na Rio Bravo se o conselheiro indicado por minoritários deveria ser visto como representante destes ou como independente e representante de todos os acionistas, um dos temas questionados na sessão de perguntas e respostas do evento. O posicionamento da Rio Bravo quanto a este tema, segundo ele, é o de que “o papel do conselheiro é defender os interesses da empresa”. “Nunca me sentei em um conselho com a obrigação sequer de voltar para os meus investidores ou para o meu time do fundo de investimento temas que não pudesse debater com qualquer outro investidor.” Mas isso, completou, “não quer dizer que não possa levar para mesa temas polêmicos ou criar discussões entre minoritários e controladores, pois isso faz parte do

nosso dia a dia”. Esses anos de experiência em ativismo e atuação em conselhos fizeram Fleck perceber alguns pontos de destaque relacionados à governança e em particular aos conselhos das empresas brasileiras (veja quadro).

O papel do investidor e o do empresário

Ao responder outro questionamento dos presentes, Magalhães disse acreditar na existência de um aparente conflito entre o papel de investidor e o do empresário. “Entre as características de um investidor de sucesso está a de manter certo distanciamento crítico, enquanto um empresário bem-sucedido é um apaixonado, acredita no impossível e contra tudo e contra todos faz as coisas acontecerem”, comentou Magalhães. “São estilos e personalidades opostos e assim em geral não se conversam e não conseguem se fundir.” Essa dinâmica, segundo ele, tem acontecido dentro da Tarpon nos últimos 11 anos. Do ponto de vista de estrutura, Magalhães explicou que hoje o fundo tem um capital muito mais concentrado e uma estrutura diferenciada concebida entre os sócios para lidar com as empresas investidas. Como consequência, decidiram não usar mais a palavra fundos, substituindo-a por veículo, com o objetivo de criar desde o início uma relação diferenciada com as empresas investidas (veja quadro 2).

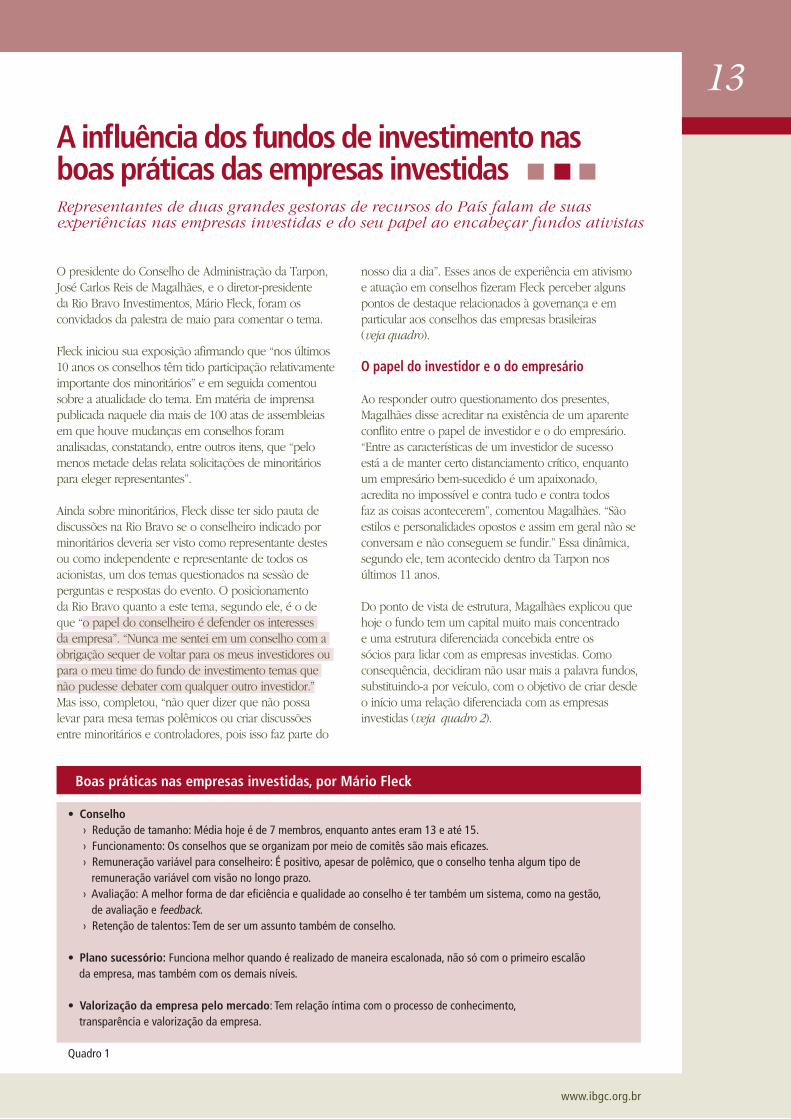

• Conselho› Redução de tamanho: Média hoje é de 7 membros, enquanto antes eram 13 e até 15. › Funcionamento: Os conselhos que se organizam por meio de comitês são mais eficazes.› Remuneração variável para conselheiro: É positivo, apesar de polêmico, que o conselho tenha algum tipo de remuneração variável com visão no longo prazo.› Avaliação: A melhor forma de dar eficiência e qualidade ao conselho é ter também um sistema, como na gestão, de avaliação e feedback.› Retenção de talentos: Tem de ser um assunto também de conselho.

• Plano sucessório: Funciona melhor quando é realizado de maneira escalonada, não só com o primeiro escalão da empresa, mas também com os demais níveis.

• Valorização da empresa pelo mercado: Tem relação íntima com o processo de conhecimento, transparência e valorização da empresa.

Boas práticas nas empresas investidas, por Mário Fleck

Quadro 1

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 65ª edição

14

FOCOem

O papel ativista dos fundos de investimento

“As escolhas tipicamente de fundos ativistas, com as da Rio Bravo e as da Tarpon, sobre quais empresas investirão estão fundamentadas na identificação de uma agenda de valor e, depois, na sua perseguição por meio de diferentes estratégias, como comentou Magalhães”, disse Fleck. Ele lembrou ter vivenciado a experiência de pedir demissão do conselho. “Percebi que esse conselho não tinha nenhuma capacidade de influência real, estando submisso à vontade política ou profissional de alguns ‘personagens’. E, acreditando que não

poderia exercer meu dever profissional e minha responsabilidade como investidor, principalmente por utilizar capital de outros, e que não ia conseguir fazer nenhum trabalho de ativismo, pedi demissão.”

Por sua vez, Magalhães explicou que ser ativista no Brasil é diferente de ser ativista nos EUA. Ser ativista aqui é encarado como uma agenda mais construtiva, com direcionamento de temas para a criação de valor para a organização, e nos Estados Unidos é mais como algo ameaçador. Magalhães disse ainda que ser ativista no Brasil tem sido um processo muito duro e longo e que “estamos só começando”.

• De 2002-2007, prevaleceu o chapéu do investidor, isto é, do distanciamento.• Desde 2006, a Tarpon vem transformando a estrutura dos seus fundos de investimentos. Hoje está preparada para ter

uma empresa por 50 anos, seja do ponto de vista de estrutura, seja do ponto de vista de relação com os investidores. • A relação entre empresas e investidores mudou nesses 11 anos:

- “As empresas investidas nos viam mais como investidores de bolsa ou oportunistas [que ficam cinco anos com a empresa até atingir um objetivo e depois saem]”.- ”Adotamos uma regra: o fundo não tem data de saída, mas tem o compromisso de em até oito anos levar as companhias para bolsa”.Magalhaes traçou os diferentes formatos da relação entre fundo e empresa investida, usando como metáfora a figura do passageiro, copiloto e piloto. Leia mais sobre isso em goo.gl/i9IH7.

Dinâmica entre investidor e empresário na Tarpon, por José Carlos Reis de Magalhães

Sustentabilidade na pauta das reuniões do conselho

Novo documento do IBGC traz exemplos de como o tema da sustentabilidade está sendo tratado no conselho de administração das empresas brasileiras

Em sete de junho, o IBGC lançou o caderno Sustentabilidade nos Conselhos de Administração: Práticas de algumas empresas listadas brasileiras. Esta é a terceira publicação do Instituto sobre o tema da sustentabilidade e o segundo volume da série Experiências em Governança Corporativa. Criada há seis anos, a Comissão de Estudos de Sustentabilidade para as Empresas (CESE) tem sido responsável pelas publicações do Instituto na área.

O IBGC vem abordando a temática da sustentabilidade no contexto de negócios mesmo antes da criação do CESE. Em 2004, incluiu na terceira edição do Código de

“Prevejo um futuro em que os analistas de ações penetrem

no âmago das empresas, o que incluirá como a sustentabilidade

está sendo ali tratada”

Roberto Teixeira da Costa

Melhores Práticas de Governança Corporativa um quarto princípio básico – o da responsabilidade corporativa-, além da transparência, equidade e prestação de contas, e, em 2009, inseriu recomendações ligadas

Quadro 2

15

www.ibgc.org.br

a Governança Corporativa e sustentabilidade para o conselho de administração, entre outros exemplos. Ao apresentar o novo caderno para um público de 111 pessoas presentes a sua cerimônia de lançamento, o coordenador da CESE, Aron Zylberman, citou uma frase do escritor francês François Rabelais: “Conheço muitos que não fizeram quando deviam, porque não quiseram quando podiam.” E após concluiu: “Nós da CESE acreditamos que ainda há tempo, mas ele está se esgotando.” Zylberman disse haver unanimidade entre importantes especialistas que estiveram em São Paulo antes da Rio+20 (Conferência das Nações Unidas sobre Desenvolvimento Sustentável) quanto ao limite de 8 a 10 anos para as empresas ajustarem o atual modelo econômico a uma gestão sustentável.

Projetos de médio e longo prazo

Dois dos três representantes das empresas entrevistadas para o documento e que também marcaram presença na cerimônia de lançamento do caderno, ambos presidentes do conselho de administração, um da Fibria e o outro da Duratex, respectivamente José Luciano Penido e Salo Davi Seibel, comentaram que suas empresas têm apenas quatro anos de atuação, e que passaram por um período de reestruturação. São duas empresas novas que começaram desde o início introduzindo hábitos de sustentabilidade. Na Fibria, segundo Penido, quando o Conselho de Administração percebeu que os problemas mais prementes relacionados à sustentabilidade começavam a ser “bem endereçados”, estabeleceu metas para o comitê de sustentabilidade até 2025 e o comitê, por sua vez, desenvolveu um trabalho com apoio das universidades locais para ajudá-lo no cumprimento dessas metas de longo prazo. Já na nova Duratex, comentou Seibel, depois das primeiras iniciativas “desenvolvemos uma ambição de médio prazo para 2016”. “Estamos começando a sistematizar o processo.” Com um histórico bem diferente das outras duas empresas representadas no evento, a SulAmérica tem 117 anos. Ao falar de futuro, o seu conselheiro independente, Roberto Teixeira da Costa, afirmou que “caminhamos para unificar Governança e Sustentabilidade” nas empresas e isso certamente trará mudanças. Ele prevê um futuro em que “os analistas de ações penetrem no âmago das empresas, o que incluirá como a sustentabilidade está sendo ali tratada”.

O documento O desafio de “como avançar na inserção da sustentabilidade estratégica dos conselhos” permeia as iniciativas nesse sentido e por isso “a intenção deste documento foi organizar o assunto de forma que outras empresas interessadas tenham uma base para seguir em frente”, comentou o conselheiro de administração

do IBGC e membro da CESE, Carlos Eduardo Lessa Brandão, ao apresentar o documento.

O critério para se chegar à mostra estudada partiu do universo de empresas que compunham o Índice de Sustentabilidade Empresarial da BM&FBovespa (ISE) em 2011. Destas foram selecionadas aquelas que atendessem como critérios adicionais pelo menos dois de três critérios: efetuar o Relatório Anual nos padrões da Global Reporting Initiative (GRI); fazer parte do Índice de Ações com Governança Corporativa Diferenciada (IGC); e contar com um comitê de sustentabilidade ou equivalente, devidamente formalizado. A partir desse filtro chegou-se a 28 empresas, e destas sete compuseram a mostra (veja quadro), sendo duas do setor primário, três do secundário e duas do terciário.

Comitê e comissão de sustentabilidade Das seis empresas que possuem este comitê, somente uma não tem um conselheiro como presidente. Também compõem este órgão gestores e especialistas externos sem participação no conselho. No nível da gestão, quatro empresas têm grupos organizados ligados ao principal executivo, chamados no documento de comissão, e uma delas possui um especialista externo em sua comissão. Em resumo: das sete empresas, seis têm comitês de sustentabilidade e três possuem comitês e comissões. Há quatro comissões, sendo que uma das empresas optou por ter só comissão.

Penido, Seibel e Teixeira da Costa contam como Fibria, Duratex e SulAmérica lidam com o tema Sustentabilidade

Mu

rilo

Yam

anak

a

BICBANCO Braskem Duratex Fibria Natura SulAmerica Suzano

Empresas e entrevistados participantes

Daniel McQuoid José Carlos Grubisich Andrea Seibel, Fabio Schvartsman e Salo Seibel Alexandre Silva e José Luciano Penido Pedro Passos Roberto Teixeira da Costa Daniel Feffer

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 65ª edição

16

FOCOem

A Fibria, a Duratex e a SulAmérica possuem comitê de sustentabilidade. Penido comentou que, como presidente do Conselho de Administração da Fíbria, é responsável pela orientação estratégica dos temas de sustentabilidade da companhia, sendo o presidente do Comitê de Sustentabilidade e único conselheiro ali presente. Este comitê é constituído majoritariamente por pessoas externas, entre elas um representante dos índios. “O conselho e os membros do comitê no mínimo uma vez por ano vão a campo, sentam com as comunidades e trazem a sua própria percepção dos problemas.” Com isso, segundo Penido, a empresa conseguiu reconstituir a sua relação com as comunidades indígenas e passou a fazer um trabalho de geração de renda com comunidades pobres, “mas ainda temos um problema que nos preocupa com a comunidade negra, devido à legislação brasileira”.

Seibel atribuiu o fato da “nova Duratex ter alcançado algum sucesso na jornada da sustentabilidade à vontade política do topo da liderança, manifestada pelos acionistas controladores desde a fase de negociação que resultou na fusão”. Como em todos os comitês de

assessoramento do Conselho, o presidente do Comitê de Sustentabilidade é um conselheiro independente, o qual relata mensalmente ao Conselho o trabalho efetuado pelo Comitê. Também integra este comitê um especialista em sustentabilidade.

Por sua vez, o que incentivou o conselheiro independente da SulAmérica, Roberto Teixeira da Costa, a introduzir esse tema na empresa foi uma reflexão sobre o grande poder de multiplicação da SulAmérica. A primeira iniciativa foi a contratação de um gerente de Sustentabilidade e “com o apoio dele e a minha perseverança” o tema passou a ser uma responsabilidade do Conselho, apoiado pelos comitês

de Auditoria, Executivo e de Governança Corporativa e depois criou-se o Comitê de Sustentabilidade.

Para ter acesso ao documento lançado, acesse goo.gl/7YV7o.

Prós e contras à criação de um conselho consultivo

Divergência de opinião entre debatedores e grande participação dos presentes marcaram Fórum de Debates de abril

Com presença do conselheiro Thomas Brull, que atua desde 1992 tanto em conselhos consultivos quanto de administração, e do advogado e conselheiro Martin Miralles Pose, membro do Conselho Deliberativo da Associação Brasileira de Private Equity & Venture Capital (ABVCAP), este fórum sobre o conselho consultivo teve a responsabilidade legal como um dos pontos altos das discussões. Questionou-se se ela é benéfica ou um obstáculo para o bom funcionamento dos conselhos. “A lei não é uma bússola adequada para se ter um bom funcionamento do conselho”, afirmou Brull, argumentando que “a maior parte dos aspectos que fazem um conselho ser produtivo, tais como capacitação dos conselheiros, diversidade, disponibilidade de tempo, etc. (com exceção da independência do conselheiro), não está na lei”. Em outras palavras, a exigência às sociedades anônimas para a implementação de conselhos de administração não garante que estes órgãos tenham

“Um conselho consultivo tem de ter cara de conselho

consultivo: um órgão que emite pareceres”

Martin Miralles Pose

atuação efetiva, já que a implementação do órgão pode ser encarada como um “mal necessário”.

Por outro lado, de acordo com Brull, a implementação e a manutenção de um conselho consultivo não estatutário depende diretamente da convicção dos proprietários das empresas sobre os benefícios proporcionados à administração, o que contribui para que estes órgãos tenham, em geral, grande efetividade. “O peso legal ofusca o relacionamento franco e transparente entre

17

www.ibgc.org.br

as partes, enquanto no conselho consultivo, por ser um órgão voluntário, isso não acontece”, afirma Brull, sintetizando: “a lei não ajuda, e concluo, com algum risco [de errar], que ela até atrapalha.”

Discordando deste posicionamento, Pose direcionou sua exposição sobre o conselho consultivo a partir dos aspectos legais envolvidos. Neste sentido, identificou no ano de 1976 um grande marco. Até então, a Lei das SA previa que as sociedades anônimas tinham, como instâncias de decisão, a assembleia de sócios e o órgão máximo de gestão. A partir de 1976, contudo, alterações incorporadas a esta lei passaram a exigir a implementação de um conselho de administração, cujos membros assumiriam responsabilidades legais sobre as decisões tomadas pelo órgão. Os conselhos consultivos, contudo, enquadram-se na menção relativamente vaga a órgãos para aconselhamento e emissão de pareceres técnicos.

Pose ainda comentou que a Lei deu liberdade para se incluir regras ao funcionamento do conselho consultivo do jeito que se quiser, seja por meio do contrato social ou do regimento interno, tendo apenas estendido os deveres do conselho de administração (de diligência, lealdade, informar etc.) para o conselho consultivo, embora não especifique o nome conselho consultivo. “Assim, a lei não atrapalha.”

O coordenador deste evento, Paulo Conte Vasconcellos, também se posicionou, lembrando que o peso de um conselho legal é diferente do peso de um conselho voluntário: “Se uma empresa está com um problema, o conselheiro tem de sair da reunião preocupado em resolvê-lo e, por mais que ele tenha uma postura profissional, se existir uma obrigação legal, ele vai sair mais preocupado.”

A importância do verbo na escolha do conselho Pose disse não ser contra a formação de um conselho consultivo, mas advertiu sobre a necessidade de se ter consciência de que é preciso tomar certos cuidados quando se cria este órgão. “O perigo na opção pelo conselho consultivo está nos verbos utilizados.” Segundo ele, o verbo que exprime a função do conselho consultivo é aconselhar e não deliberar. “Um conselho consultivo tem de ter cara de conselho consultivo: um órgão que emite pareceres.” Na prática, afirmou, existem hoje contratos sociais especificando que para a diretoria tomar certas decisões é necessário o aval do conselho consultivo. Nesses casos, segundo Pose, “o conselho consultivo entra na gestão da sociedade e a lei diz que o gestor é o diretor”.

Pose também citou um caso que aconteceu na Junta de Santa Catarina sobre a exigência de procuração para um membro estrangeiro do conselho consultivo. O

procurador desta Junta pediu para ler o contrato social e antes de fazê-lo disse que se o contrato social mostrasse que o conselho consultivo só aconselhava, “perfeito”. Mas ao provar o contrário, seria preciso pedir a procuração. “E foi isso que aconteceu.”

Responsabilidade civil Brull chamou a atenção para o fato de que hoje “muitos profissionais talentosos, experientes e de alto nível decidem não atuar mais em órgãos estatutários para não arriscar o seu patrimônio, ao passo que os órgãos não estatuários estão atraindo mais pessoas, até por uma remuneração menor, devido a seu patrimônio não estar em jogo”.

Concordando com Brull que a questão da responsabilidade civil assusta as pessoas hoje no Brasil, Pose se posicionou sobre a participação de conselhos de administração: “Existem os riscos. Existe defesa, embora no Brasil demore muito tempo, mas, enfim, acredito que ainda vale a pena”. Revolução Brull disse ainda que, em termos de governança, há uma revolução acontecendo no Brasil, ocasionada em muitos casos pela atuação dos conselhos consultivos. “Na atualidade, muitas empresas brasileiras estão se profissionalizando, se organizando. Talvez elas ainda não tenham um balanço adequado, mas amanhã vão ter e vão estar no mercado de capitais.” Segundo ele, mesmo se não forem ao mercado, essas empresas passarão a entender que este é um processo sem volta, pois observaram a diferença trazida à empresa pela adoção das boas práticas.

Para Brull, um dos grandes méritos da atuação de um conselho consultivo “é a mera formalização”. “O simples fato de se introduzir nas reuniões a rotina de trazer um demonstrativo do mercado, o desempenho comercial e de expor como discutir uma estratégia é uma fonte enorme de melhorias para a empresa.”

Pose afirmou que um conselho consultivo pode ser conveniente em situações específicas, como em um momento inicial ou de estruturação do sistema de governança da organização.

O argumento bastante mencionado de que o conselho consultivo é útil apenas num estágio inicial de implantação da governança foi rebatido de formas opostas durante o debate. Enquanto de um lado, se questionou qual o mal de um conselho que está contribuindo e agregando valor não ter essa formalidade, do outro, o conselho consultivo é entendido como um paliativo mesmo numa fase transitória e indagam: por que já não começar com o conselho de administração?

Publicação Trimestral do Instituto Brasileiro de Governança Corporativa - 65ª edição

18

FOCOem

riscos políticos, empresas têm contado com cobertura de risco político além de manter laços diplomáticos com os países receptores.

O risco político pode ter essencialmente cobertura para: (a) risco conversibilidade de moeda e risco de transferência, (b) risco de expropriação, (c) risco de quebra de contrato, e (d) risco de guerra e distúrbios civis.

O risco de convertibilidade de moeda e transferência está essencialmente relacionado com a mobilidade do capital e controle de capital. Se o país anfitrião possui problemas para acesso a divisas em hard currency, devido, por exemplo, a baixas reservas de liquidez, há risco de conversibilidade. Isso pode inibir investidores estrangeiros a repatriar dividendos, juros, capital dado o controle de fluxo de dividas internacional. De acordo com Rogoff (1999), a restrição de mobilidade de capitais está relacionada com desempenho econômico.

Os recentes acontecimentos de expropriação na Argentina podem prevenir os investidores estrangeiros de acordo com Eaton e Gersovitz (1984), pois investimentos estrangeiros não só trazem capital, mas também gestão, tecnologia e know how para o país anfitrião. Em um modelo de equilíbrio, Eaton e Gersovitz, analisam que as escolhas de gestão e tecnologia dependem do nível de risco de expropriação. Basicamente, quanto maior o risco expropriação, menor será o nível de transferência tecnológica e maior será a necessidade de capital local. Isso é interessante, especialmente para o papel da MIGA, que é o promover a transferência de tecnologia e competências de gestão para o país anfitrião. Ao fornecer a cobertura da MIGA para desapropriação, o investidor estrangeiro pode ter conteúdo “superior” a tecnologia, bem como sofisticação de gestão para o processo de produção.

A literatura acadêmica sobre a guerra e distúrbios civis datam de Keynes em 1920 quando analisou os possíveis impactos que o Tratado Versalhes impôs à Alemanha como responsável pela Primeira Guerra Mundial. Brunettiand e Weder (1998) apresentam uma análise de um conjunto de conclusões comparativas sobre a magnitude do efeito da perturbação da ordem pública nos investimentos. Estes estudos focam o papel da instabilidade do governo, a rotatividade do

Introdução Os investimentos estrangeiros diretos (IED) cresceram de USD10 bilhões em 1970 para USD533 bilhões em 2010. Graças em parte aos esforços de internacionalização de instituições financeiras, grandes corporações, por um lado, e, por outro lado, a melhora substancial do quadro institucional e da situação macropolítica dos países receptores de investimentos. Durante a última década, notamos uma nova tendência do IED, os chamados investimentos Sul-Sul em que investidores de países emergentes investem em países emergentes. Notavelmente, os países do BRIC estão na vanguarda de IED contabilizando cerca de USD210 bilhões (próximo de 40% do total de IDE) em 2010, em que a China assume a liderança, seguido por Brasil, Rússia, Índia e México.

De acordo com uma recente pesquisa realizada pela Organização para Cooperação e Desenvolvimento Econômico (OCDE), um componente importante para o investimento de longo prazo é o risco político e estabilidade econômica do país receptor de investimentos. OCDE e a seguradora pública belga ONDD fornecem benchmarks interessantes para a estabilidade macropolítica cujas dimensões de risco incluem (a) risco de transferência, incluindo convertibilidade de moeda, (b) expropriação, (c) risco de guerra civil e distúrbios civis, e (d) risco de quebra de contrato, por exemplo, um contrato para explorar um concessão rodoviária. Mudanças na classificação de risco político pode levar o investidor a desinvestir ou a permanecer.

Este artigo sumariza os principais determinantes para escolha de cobertura de risco político a partir de uma base de dados do Multilateral Investment Guarentee Agency (“MIGA”) do Grupo Banco Mundial.

Breve Revisão da Literatura Um dos principais motores para o IED está relacionado com o nível de risco político do país anfitrião. Fatores políticos, tais como, quebra de acordos contratuais, mudanças na lei e regulamentos, atos de nacionalização, e ambiente macropolítica têm um efeito adverso sobre o IED (Asiedeu et al., 2008). Para mitigar parcialmente os

Determinantes do nível do risco político em países emergentes

Richard Saito

Academia em FocoEsta seção é patrocinada por:

19governo, as estruturas de incentivo instáveis, agitação social e as incertezas fundamentais sobre os direitos de propriedade. Barro (1998) encontra que as medidas de instabilidade do governo (número de revoltas) e violência política (número de assassinatos) são significativamente relacionado com diferenças entre países em investimento. Segundo essa mesma linha, Busse e Hefeker (2005) analisam como instabilidade governamental e conflitos internos determinam IED. Usando diferentes técnicas econométricas para uma amostra de 83 países no período 1984-2003, os autores mostram que a estabilidade do governo, a ausência de conflitos internos e tensões étnicas são determinantes significativos de IED.

O tema de quebra de contratos é uma das áreas menos desenvolvida do direito internacional de acordo com Janis (1987). Há um histórico pobre de decisões judiciais ou arbitrais internacionais. Os membros da Comissão de Direito Internacional (ILC) elaboraram artigos abordando este tema - parte de um projeto maior que descreve o direito internacional consuetudinário, de responsabilidade do Estado - mas os Estados nunca têm formalmente aceito. Posner e Sykes (2011) afirmam que o direito internacional, por si só não tem força moral. Ele é simplesmente o produto de negociação entre burocratas e políticos (tratados), ou uma descrição de regularidades empíricas no comportamento das nações (direito internacional consuetudinário).

Metodologia Com base em um banco de dados, com dados de mais de 20 anos, de apólices de seguro de risco político (em inglês, “politica risk insurance” ou PRI) do MIGA, o braço de seguros do Grupo Banco Mundial, Saito e Moreira (2013) analisam os determinantes relacionado a riscos políticos, riscos macroeconômicos do país, de um lado, e, por outro lado, a aversão dos investidores ao risco político e o veículo de investimento (por exemplo, dívidas, equity) determinam a cobertura PRI. O banco de dados inclui 693 apólices do MIGA para incluir cobertura para: risco de transferência, risco de expropriação, risco de guerra e distúrbios civis, e quebra de contrato. Para o risco de expropriação, utilizamos o banco da ONDD, a seguradora pública belga bem como dados do Serviços de Risco Político (PRS) complementaram informações relativas ao risco político.

Com base no banco de dados, realizamos análise por meio de estatística descritiva e estimativa econométricas. Devido a natureza da maior parte das variáveis binárias, utilizamos modelos logit e probit foram testados e o logit apresentaram resultados mais significativos. Foram realizados dois estudos distintos, embora relacionados, (a) para compreender o raciocínio por trás do exercício da opção de rescindir a apólice de seguro, e (b) para entender os determinantes de entrar em um ou uma combinação de seguros de risco político.

www.ibgc.org.br

Com base na análise de distribuição de probabilidade conjunta, encontramos evidências empíricas sobre padrão específico do setor, bem como sobre o padrão específico do país quando esses investidores optam por ter PRI.

Usando modelos logit, Saito e Moreira (2013) inferiram possíveis padrões de combinação PRI. Além disso, examinamos por que alguns titulares de PRI optam por não renovar sua cobertura PRI. A evidência empírica mostra que a probabilidade de um investidor não permanecer antes do seu prazo final aumenta em 100% quando um país tem sua OCDE nível de risco político mudando 4 a 7 (em uma escala de 1 a 10, sendo 10 o nível de menor risco). Outro dado interessante está relacionado com a combinação de cada titular pode escolher. Há evidências que o risco relacionado a guerra civil, e o risco acrescido de risco de quebra de contrato leva ao investidor a contratar todos os quatro tipos de cobertura, enquanto que a quebra de contrato depende do setor, bem como o marco regulatório do país receptor do investimento.

Principais Conclusões As estatísticas descritivas revelam que cobertura para convertibilidade e expropriação estão presentes na maioria das apólices da MIGA (cerca de 80% de todos os contratos). O prazo médio efetivo das apólices de seguro é 8 anos, enquanto a exposição média é de USD 36,4 milhões. Contemplando todos os contratos, 47% não permanecem ativos até o prazo originalmente contratado. O risco do país hospedeiro é elevado em média 5, numa escala de 0 a 7, sendo 7 o de maior risco na escala da OECD.

A análise de distribuição conjunta fornece algumas evidências empíricas. Primeiro, as instituições financeiras como utilizam dívida proporcionalmente mais do que equity como instrumento de investimento, ao contrário instituições não-financeiras, e são em grande parte assegurada dentro da UE. Pode-se concluir que o desenvolvimento de região europeia tem seu setor financeiro eminentemente segurado. Por outro lado, os países do BRICS têm como setor de infraestrutura, seu principal foco.

As regiões do país anfitrião mais pobres têm uma propensão maior para ter todos os tipos de seguros oferecidos pela MIGA contratado como um pacote. Por outro lado, as regiões ricas do país hospedeiro têm uma menor propensão a contrair todos os tipos de seguros juntos. Há uma correlação alta entre o seguro de expropriação e seguro de risco de transferência. Quanto maior o risco-país, maior a propensão de contrair quebra de contrato de seguro de risco político.

O modelo logit indica que um aumento dos riscos associados a distúrbios civis está relacionado com a renovação dos contratos de seguro. A contratação de todos os quatro tipos de seguro é diretamente influenciado pelos riscos da guerra e distúrbios civis.

Av. das Nações Unidas, 12551World Trade Center Tower - 25º andar - cj. 2508CEP 04578-903 - São Paulo/SPtel.: 55 11 3043 7008e-mail: [email protected]

Capítulo Paranátel.: (41) 3022 5035 - [email protected]

Capítulo Sultel.: (51) 3367 1714 - [email protected]

Capítulo Rio - [email protected]

Capítulo MG - [email protected]

ConselhoPresidente: Sandra Guerra

Vice-Presidentes: Carlos Biedermann e Luiz Alexandre Garcia

Conselheiros: Alberto Whitaker, Anna Maria Guimarães,

Carlos Eduardo Lessa Brandão, João Laudo de Camargo,

Leonardo Viegas e Roberta Nioac Prado

DiretoriaHenri Vahdat, Matheus Rossi e Sidney Ito

Superintendente GeralHeloisa Belotti Bedicks

Produção e Coordenação da NewsletterJornalista responsável: Maíra Sardão (MTB 42968)

Intertexto: Cristina Ramalho - [email protected]

IBGC: Daniela Rede Barreto Amaral

Projeto Gráfico e DiagramaçãoAtelier de Criação - [email protected]

ReproduçãoÉ vedada a reprodução de textos e imagens desta publicação sem

autorização prévia, mediante consulta formal e citação de fonte.

Associados Mantenedores

Parceria

O engajamento em uma combinação de três contratos de seguros é influenciado principalmente pelos riscos de guerra civil e do setor da economia.

Os arranjos de dois tipos diferentes de seguro têm influências diferentes. O arranjo de convertibilidade e expropriação é influenciada pelo risco de expropriação e pelo veículo de investimento. A combinação de convertibilidade e distúrbio civil é influenciado apenas pela localização das regiões do país receptor e do país investidor. O set-up de convertibilidade e quebra de contrato de seguro está diretamente influenciado pela quebra de contrato do setor.

Como um dos primeiros estudos sobre seguro de risco político, este trabalho traz novas perspectivas para pesquisas futuras, tais como a importância relativa desse instrumento para o aumento de IED em mercados emergentes, a relevância do PRI para o setor de seguros e de pesquisa acadêmica sobre outros determinantes de seguros. ReferênciasAsiedu, E., Jin, Y., Nandwa, B. August, 2008.

Does Foreign Aid Mitigate the Adverse Effect of Expropriation Risk on Foreign Direct Investment? Economic Growth Center, Yale University.

Barro, R.September, 1988. Determinants of EconomicGrowth: A Cross-Country Empirical Study. The Economic Journal, 108(450): 1607-1609.

Brunetti, A., Weder, B. 1998. Investment andInstitutional Uncertainty: A Comparative Study of Different Uncertainty Measures. Weltwirtschaftliches Archiv, 134(3): 513-533.

Busse, M., Hefeker, C. 2005. Political Risk, Institutionsand Foreign Direct Investment. Hamburg Institute of International Economics, Discussion Paper.

Eaton, J., Gersovitz, M. A. March, 1984. Theory ofExpropriation and Deviations from Perfect Capital Mobility. The Economic Journal, 94(373): 16–40.

Janis, M.W. January, 1987. Somber Reflections on theCompulsory Jurisdiction of the International Court. The American Journal of International Law, 81(1): 144-146.

Posner, E.A., Sykes, A.O. February, 2011. EfficientBreach of International Law: Optimal Remedies, “Legalized Noncompliance”, and Related Issues. University of Chicago Law School, Working Paper.

Rogoff. K. 1999. International Institutions for ReducingGlobal Financial Instability. NBER Working Papers 7265.

Saito, R. e Moreira, O. 2013. Determinants for Political Risk Insurance in Emerging markets. Working Paper, Annals of the Global Finance Conference, Global Finance Association. Monterey, California.