Embed Size (px)

Citation preview

PRÁTICAS DE SUCESSO

TRIBUTOS

NO COMÉRCIO EXTERIOR

PANORAMA TRIBUTÁRIO

• PRODUÇÃO DE NORMAS JURÍDICAS

• APÓS A

• CONSTITUIÇÃO FEDERAL DE 1988

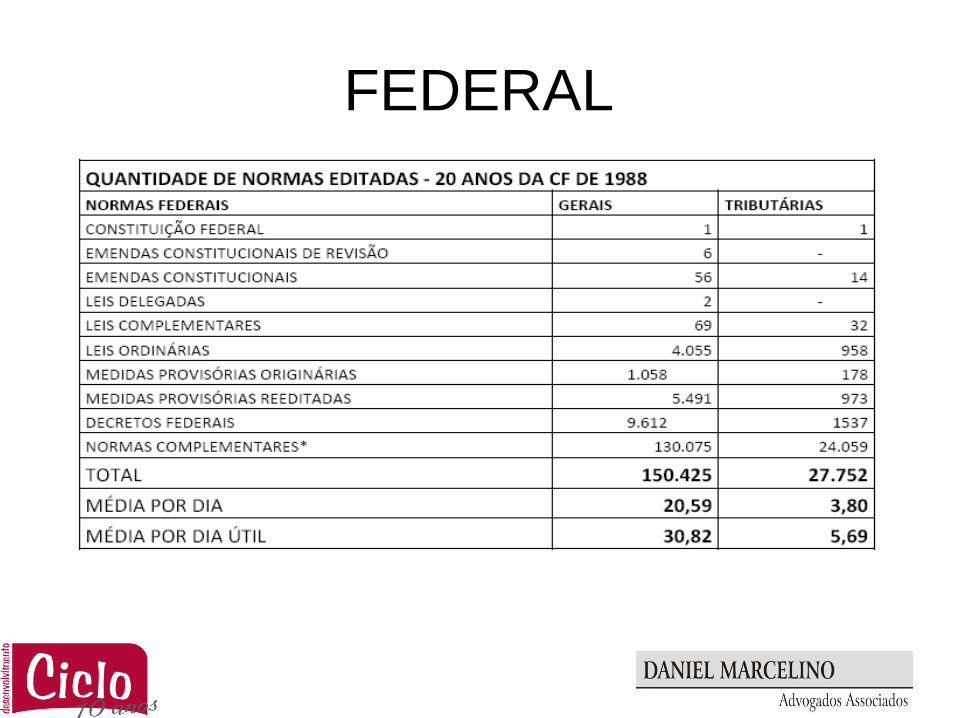

FEDERAL

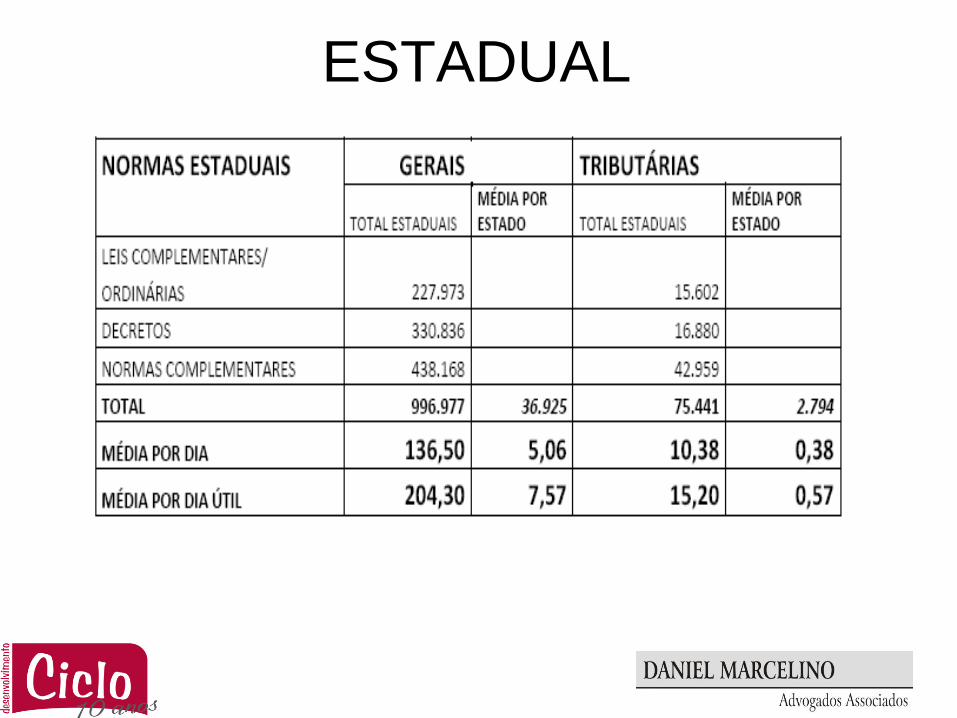

ESTADUAL

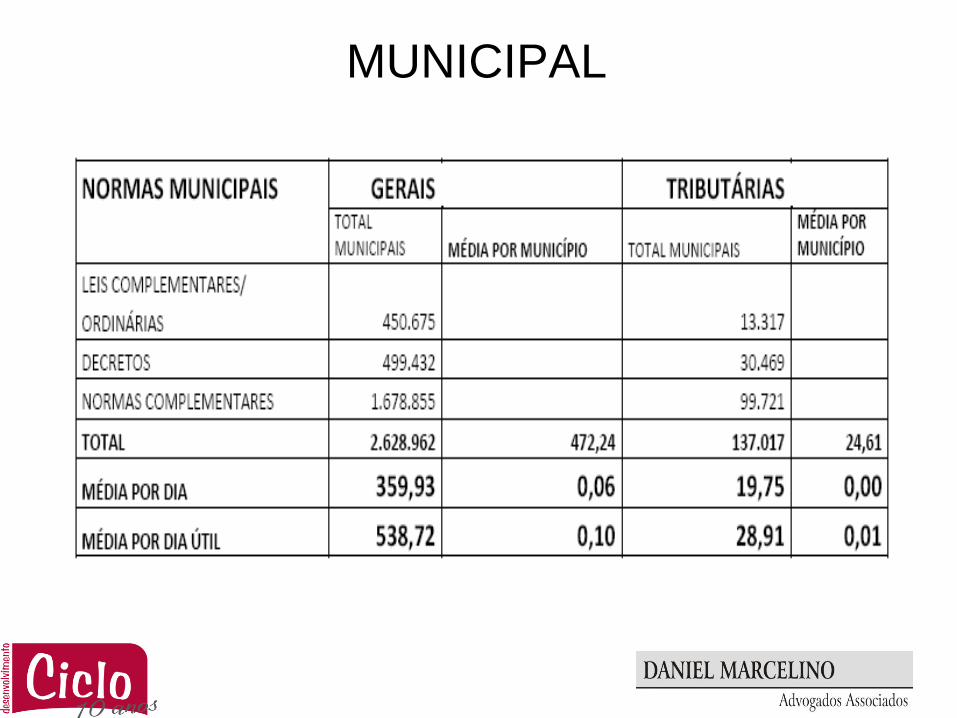

MUNICIPAL

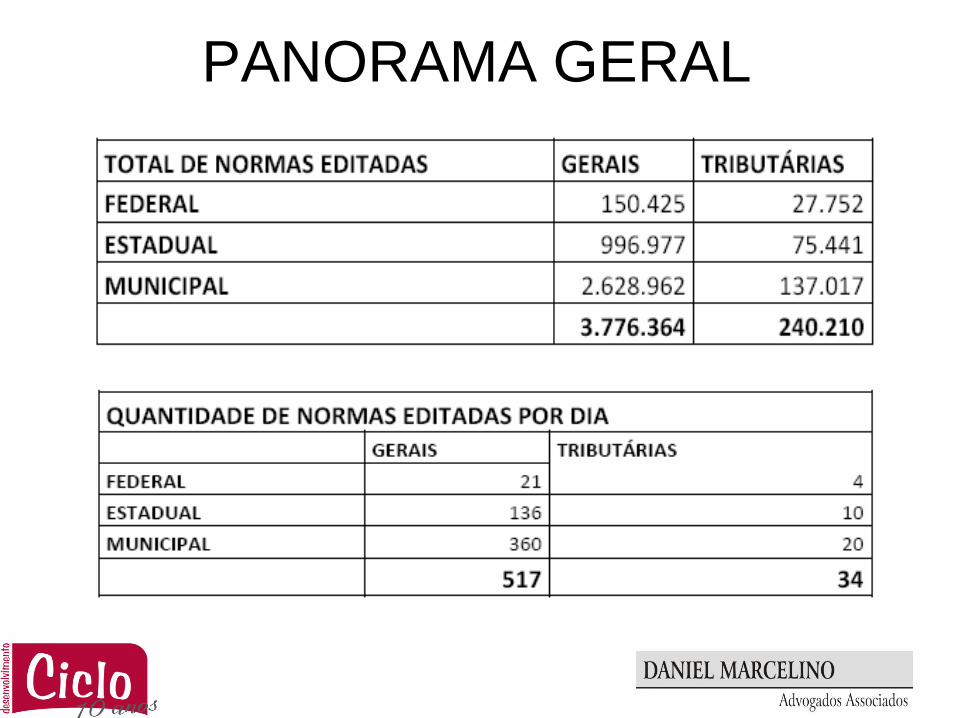

PANORAMA GERAL

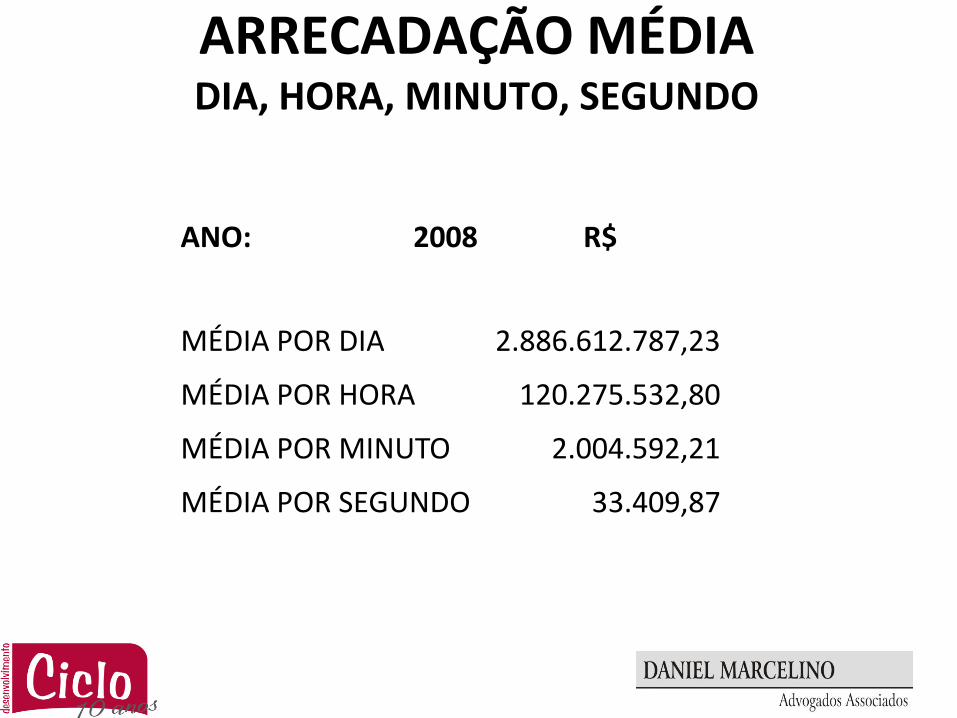

ARRECADAÇÃO MÉDIADIA, HORA, MINUTO, SEGUNDO

ANO: 2008 R$

MÉDIA POR DIA 2.886.612.787,23

MÉDIA POR HORA 120.275.532,80

MÉDIA POR MINUTO 2.004.592,21

MÉDIA POR SEGUNDO 33.409,87

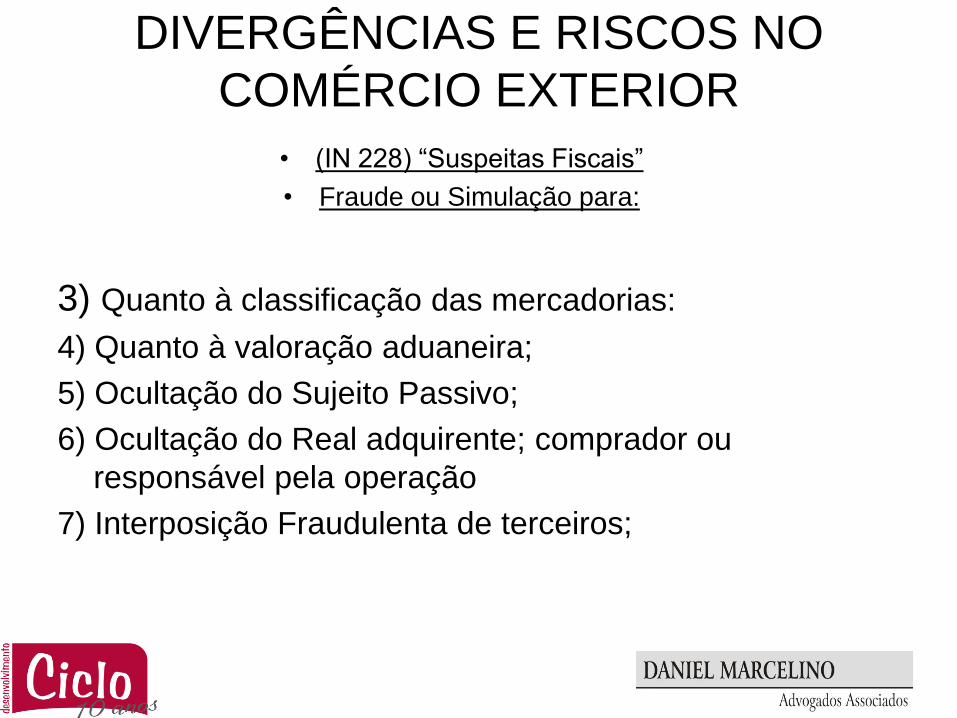

DIVERGÊNCIAS E RISCOS NO

COMÉRCIO EXTERIOR

1) Quanto à classificação da natureza da IMPORT:

Importação própria

Importação por Conta e Ordem de Terceiro(Perdimento - artigo 4º da IN 225/02 c/c art. 105 DL 37/66

e 23 DL 1455/76).

(Presunção – art. 5º da IN – Inconstitucionalidade)

Importação Por Encomenda

2) Equiparação à industrial.

MP 2158-35/01 Art. 79. Equiparam-se a estabelecimento industrial

os estabelecimentos, atacadistas ou varejistas, que adquirirem

produtos de procedência estrangeira, importados por sua conta e

ordem, por intermédio de pessoa jurídica importadora.

DIVERGÊNCIAS E RISCOS NO

COMÉRCIO EXTERIOR

• (IN 228) “Suspeitas Fiscais”

• Fraude ou Simulação para:

3) Quanto à classificação das mercadorias:

4) Quanto à valoração aduaneira;

5) Ocultação do Sujeito Passivo;

6) Ocultação do Real adquirente; comprador ou

responsável pela operação

7) Interposição Fraudulenta de terceiros;

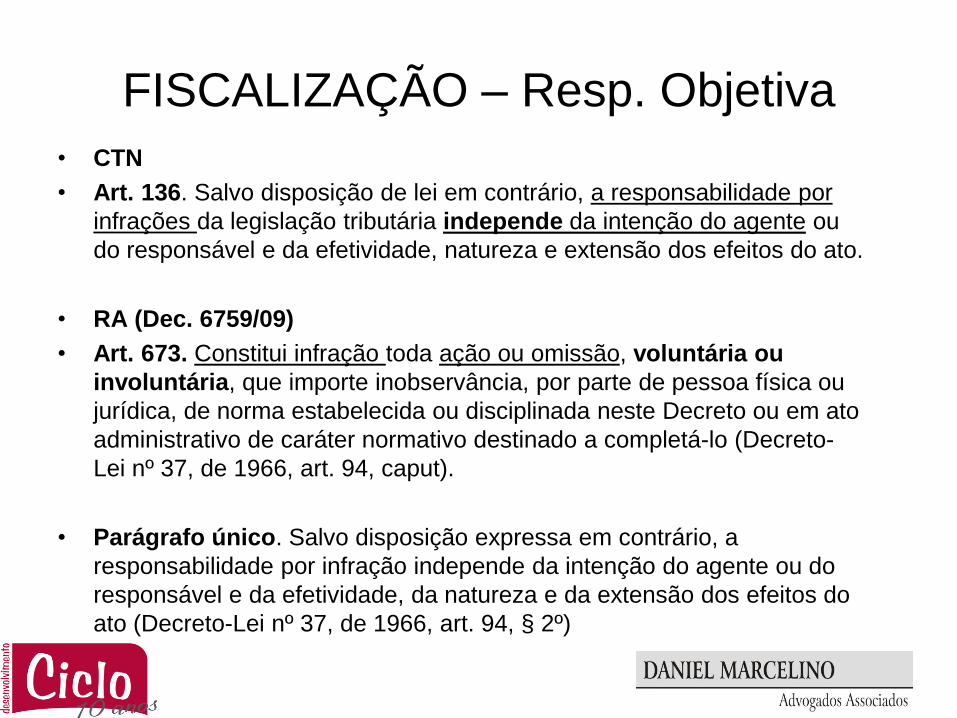

FISCALIZAÇÃO – Resp. Objetiva

• CTN

• Art. 136. Salvo disposição de lei em contrário, a responsabilidade por

infrações da legislação tributária independe da intenção do agente ou

do responsável e da efetividade, natureza e extensão dos efeitos do ato.

• RA (Dec. 6759/09)

• Art. 673. Constitui infração toda ação ou omissão, voluntária ou

involuntária, que importe inobservância, por parte de pessoa física ou

jurídica, de norma estabelecida ou disciplinada neste Decreto ou em ato

administrativo de caráter normativo destinado a completá-lo (Decreto-

Lei nº 37, de 1966, art. 94, caput).

• Parágrafo único. Salvo disposição expressa em contrário, a

responsabilidade por infração independe da intenção do agente ou do

responsável e da efetividade, da natureza e da extensão dos efeitos do

ato (Decreto-Lei nº 37, de 1966, art. 94, § 2º)

• .

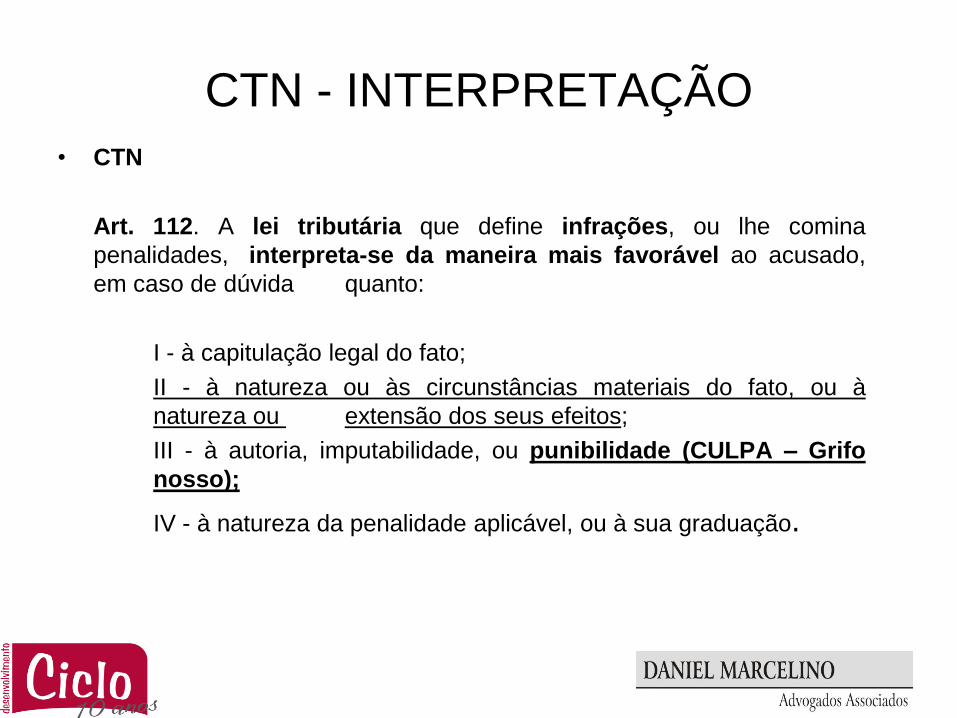

CTN - INTERPRETAÇÃO

• CTN

Art. 112. A lei tributária que define infrações, ou lhe comina

penalidades, interpreta-se da maneira mais favorável ao acusado,

em caso de dúvida quanto:

I - à capitulação legal do fato;

II - à natureza ou às circunstâncias materiais do fato, ou à

natureza ou extensão dos seus efeitos;

III - à autoria, imputabilidade, ou punibilidade (CULPA – Grifo

nosso);

IV - à natureza da penalidade aplicável, ou à sua graduação.

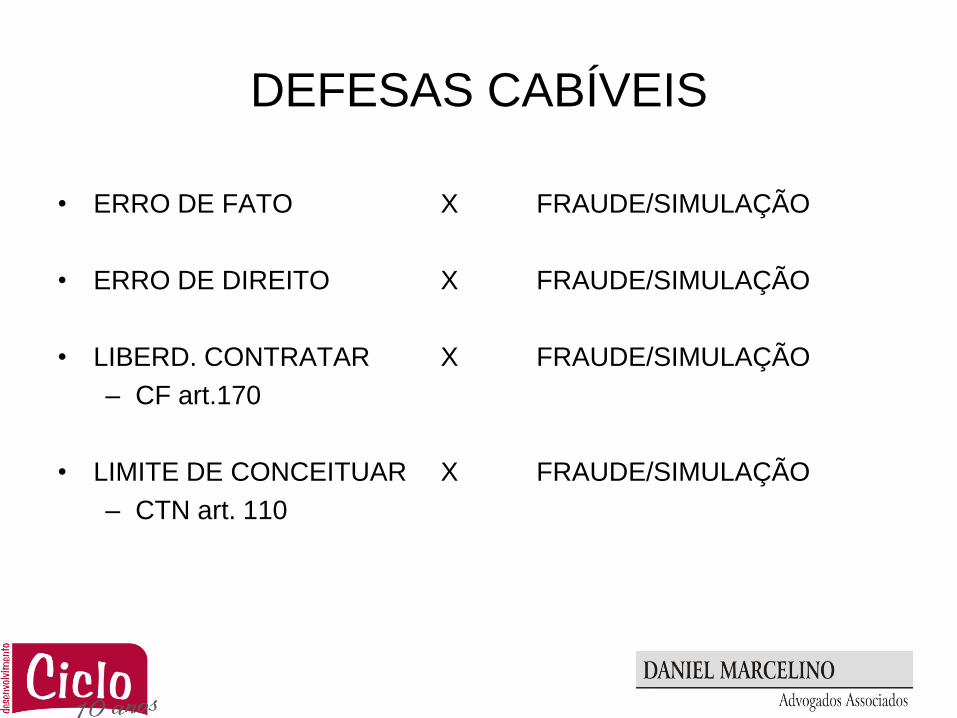

DEFESAS CABÍVEIS

• ERRO DE FATO X FRAUDE/SIMULAÇÃO

• ERRO DE DIREITO X FRAUDE/SIMULAÇÃO

• LIBERD. CONTRATAR X FRAUDE/SIMULAÇÃO

– CF art.170

• LIMITE DE CONCEITUAR X FRAUDE/SIMULAÇÃO

– CTN art. 110

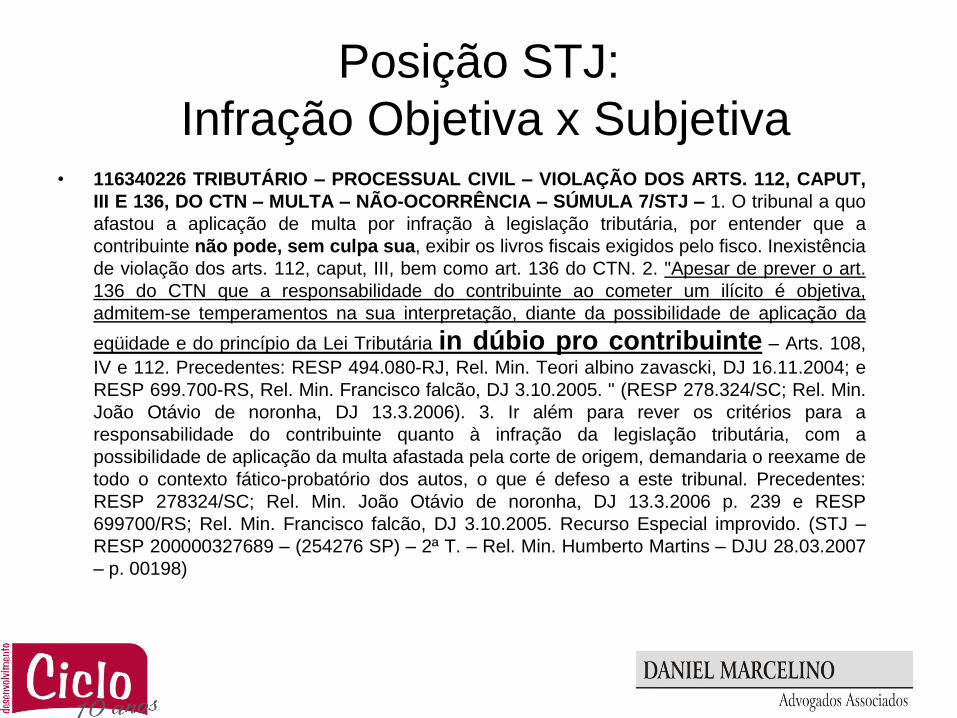

Posição STJ:

Infração Objetiva x Subjetiva• 116340226 TRIBUTÁRIO – PROCESSUAL CIVIL – VIOLAÇÃO DOS ARTS. 112, CAPUT,

III E 136, DO CTN – MULTA – NÃO-OCORRÊNCIA – SÚMULA 7/STJ – 1. O tribunal a quo

afastou a aplicação de multa por infração à legislação tributária, por entender que a

contribuinte não pode, sem culpa sua, exibir os livros fiscais exigidos pelo fisco. Inexistência

de violação dos arts. 112, caput, III, bem como art. 136 do CTN. 2. "Apesar de prever o art.

136 do CTN que a responsabilidade do contribuinte ao cometer um ilícito é objetiva,

admitem-se temperamentos na sua interpretação, diante da possibilidade de aplicação da

eqüidade e do princípio da Lei Tributária in dúbio pro contribuinte – Arts. 108,

IV e 112. Precedentes: RESP 494.080-RJ, Rel. Min. Teori albino zavascki, DJ 16.11.2004; e

RESP 699.700-RS, Rel. Min. Francisco falcão, DJ 3.10.2005. " (RESP 278.324/SC; Rel. Min.

João Otávio de noronha, DJ 13.3.2006). 3. Ir além para rever os critérios para a

responsabilidade do contribuinte quanto à infração da legislação tributária, com a

possibilidade de aplicação da multa afastada pela corte de origem, demandaria o reexame de

todo o contexto fático-probatório dos autos, o que é defeso a este tribunal. Precedentes:

RESP 278324/SC; Rel. Min. João Otávio de noronha, DJ 13.3.2006 p. 239 e RESP

699700/RS; Rel. Min. Francisco falcão, DJ 3.10.2005. Recurso Especial improvido. (STJ –

RESP 200000327689 – (254276 SP) – 2ª T. – Rel. Min. Humberto Martins – DJU 28.03.2007

– p. 00198)

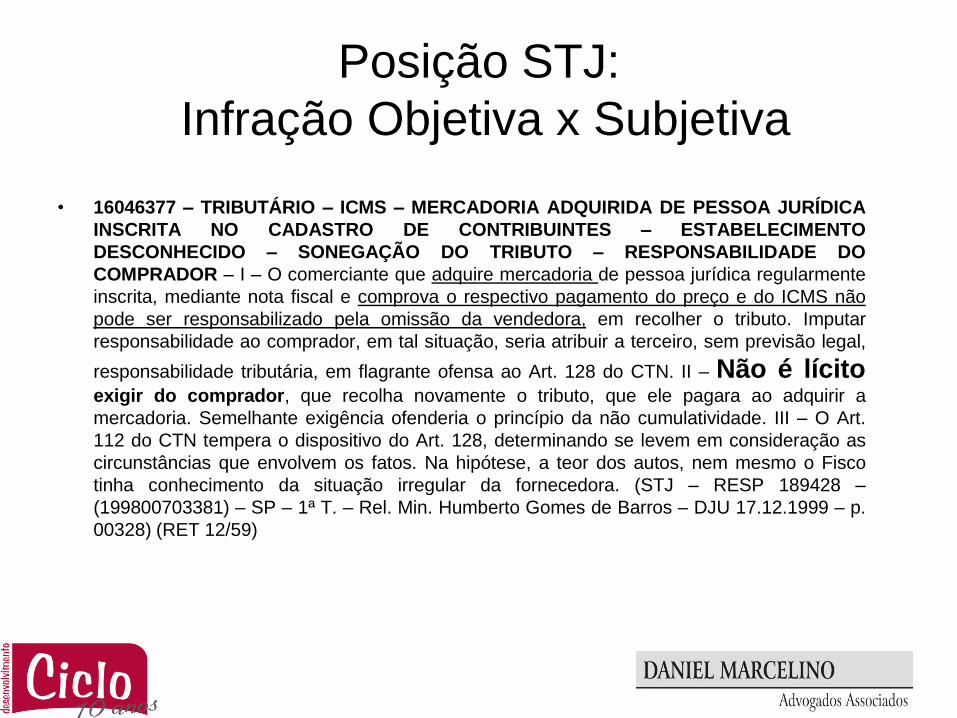

Posição STJ:

Infração Objetiva x Subjetiva

• 16046377 – TRIBUTÁRIO – ICMS – MERCADORIA ADQUIRIDA DE PESSOA JURÍDICA

INSCRITA NO CADASTRO DE CONTRIBUINTES – ESTABELECIMENTO

DESCONHECIDO – SONEGAÇÃO DO TRIBUTO – RESPONSABILIDADE DO

COMPRADOR – I – O comerciante que adquire mercadoria de pessoa jurídica regularmente

inscrita, mediante nota fiscal e comprova o respectivo pagamento do preço e do ICMS não

pode ser responsabilizado pela omissão da vendedora, em recolher o tributo. Imputar

responsabilidade ao comprador, em tal situação, seria atribuir a terceiro, sem previsão legal,

responsabilidade tributária, em flagrante ofensa ao Art. 128 do CTN. II – Não é lícitoexigir do comprador, que recolha novamente o tributo, que ele pagara ao adquirir a

mercadoria. Semelhante exigência ofenderia o princípio da não cumulatividade. III – O Art.

112 do CTN tempera o dispositivo do Art. 128, determinando se levem em consideração as

circunstâncias que envolvem os fatos. Na hipótese, a teor dos autos, nem mesmo o Fisco

tinha conhecimento da situação irregular da fornecedora. (STJ – RESP 189428 –

(199800703381) – SP – 1ª T. – Rel. Min. Humberto Gomes de Barros – DJU 17.12.1999 – p.

00328) (RET 12/59)

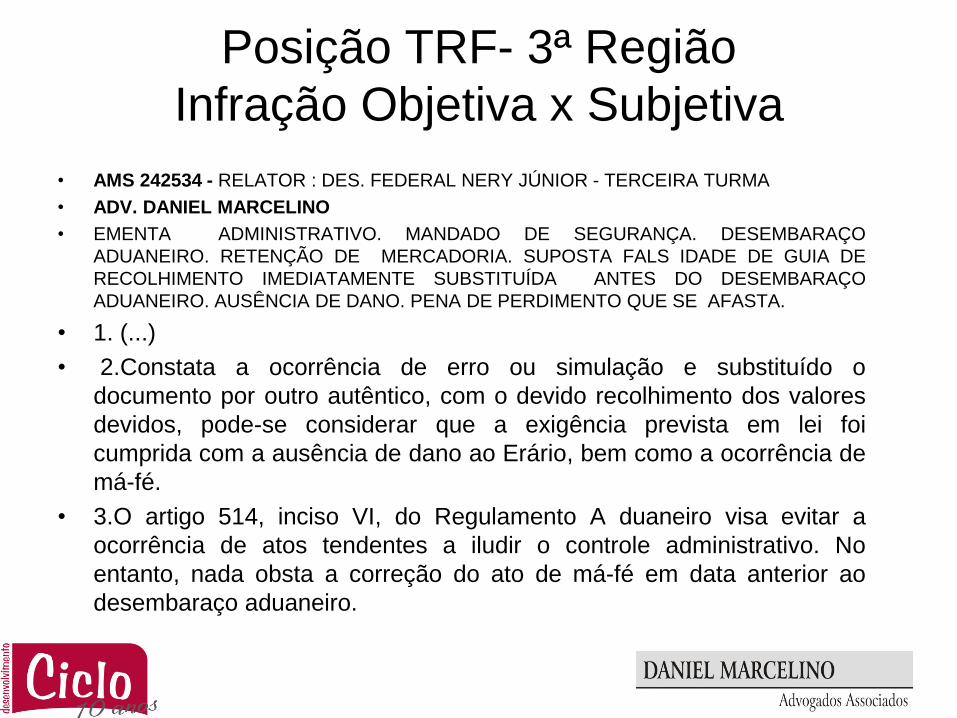

Posição TRF- 3ª Região

Infração Objetiva x Subjetiva

• AMS 242534 - RELATOR : DES. FEDERAL NERY JÚNIOR - TERCEIRA TURMA

• ADV. DANIEL MARCELINO

• EMENTA ADMINISTRATIVO. MANDADO DE SEGURANÇA. DESEMBARAÇO

ADUANEIRO. RETENÇÃO DE MERCADORIA. SUPOSTA FALS IDADE DE GUIA DE

RECOLHIMENTO IMEDIATAMENTE SUBSTITUÍDA ANTES DO DESEMBARAÇO

ADUANEIRO. AUSÊNCIA DE DANO. PENA DE PERDIMENTO QUE SE AFASTA.

• 1. (...)

• 2.Constata a ocorrência de erro ou simulação e substituído o

documento por outro autêntico, com o devido recolhimento dos valores

devidos, pode-se considerar que a exigência prevista em lei foi

cumprida com a ausência de dano ao Erário, bem como a ocorrência de

má-fé.

• 3.O artigo 514, inciso VI, do Regulamento A duaneiro visa evitar a

ocorrência de atos tendentes a iludir o controle administrativo. No

entanto, nada obsta a correção do ato de má-fé em data anterior ao

desembaraço aduaneiro.

Posição TRF- 3ª Região

Infração Objetiva x Subjetiva

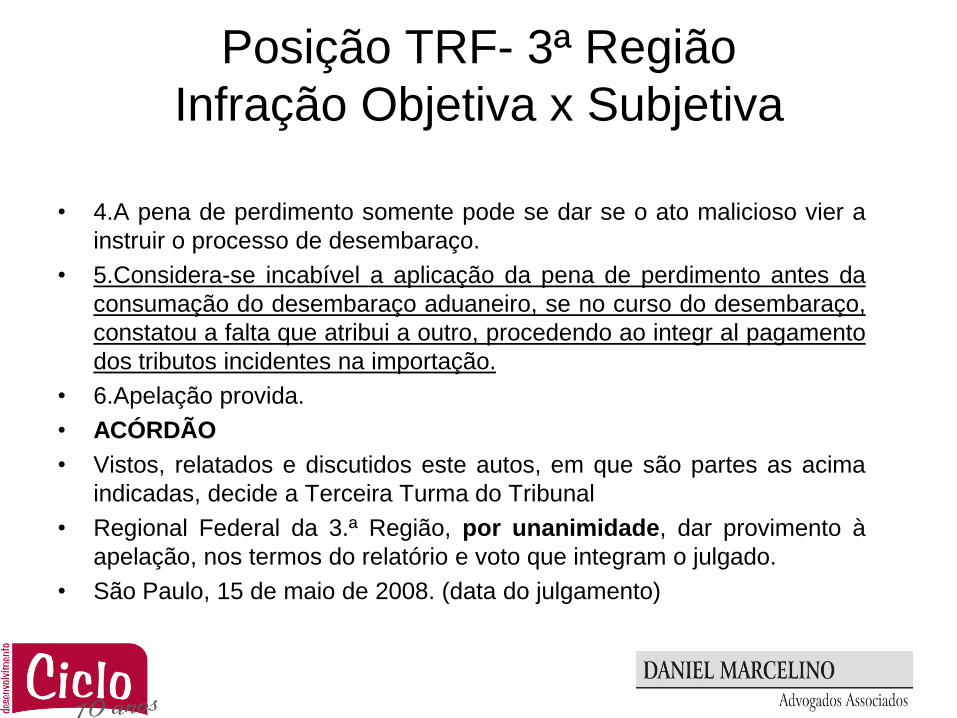

• 4.A pena de perdimento somente pode se dar se o ato malicioso vier a

instruir o processo de desembaraço.

• 5.Considera-se incabível a aplicação da pena de perdimento antes da

consumação do desembaraço aduaneiro, se no curso do desembaraço,

constatou a falta que atribui a outro, procedendo ao integr al pagamento

dos tributos incidentes na importação.

• 6.Apelação provida.

• ACÓRDÃO

• Vistos, relatados e discutidos este autos, em que são partes as acima

indicadas, decide a Terceira Turma do Tribunal

• Regional Federal da 3.ª Região, por unanimidade, dar provimento à

apelação, nos termos do relatório e voto que integram o julgado.

• São Paulo, 15 de maio de 2008. (data do julgamento)

FORMAS PREVENTIVAS DE

ATUAÇÃO

• OBJETIVO:

• EVITAR A APREENSÃO DE MERCADORIAS

A PARALIZAÇÃO DO DESPACHO

ADUANEIRO.

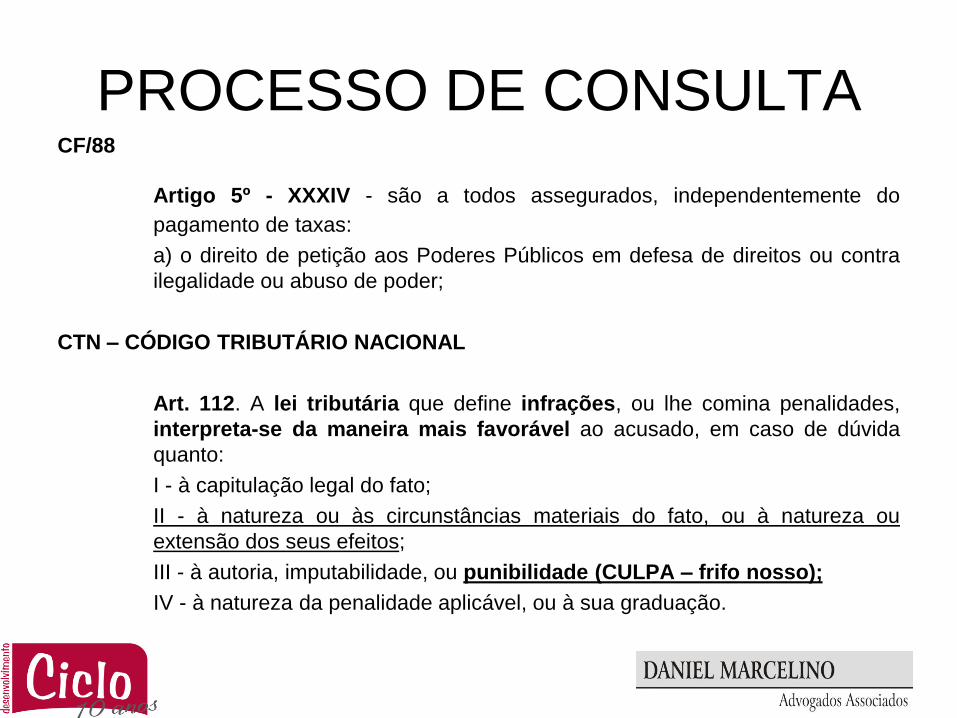

PROCESSO DE CONSULTACF/88

Artigo 5º - XXXIV - são a todos assegurados, independentemente do

pagamento de taxas:

a) o direito de petição aos Poderes Públicos em defesa de direitos ou contra

ilegalidade ou abuso de poder;

CTN – CÓDIGO TRIBUTÁRIO NACIONAL

Art. 112. A lei tributária que define infrações, ou lhe comina penalidades,

interpreta-se da maneira mais favorável ao acusado, em caso de dúvida

quanto:

I - à capitulação legal do fato;

II - à natureza ou às circunstâncias materiais do fato, ou à natureza ou

extensão dos seus efeitos;

III - à autoria, imputabilidade, ou punibilidade (CULPA – frifo nosso);

IV - à natureza da penalidade aplicável, ou à sua graduação.

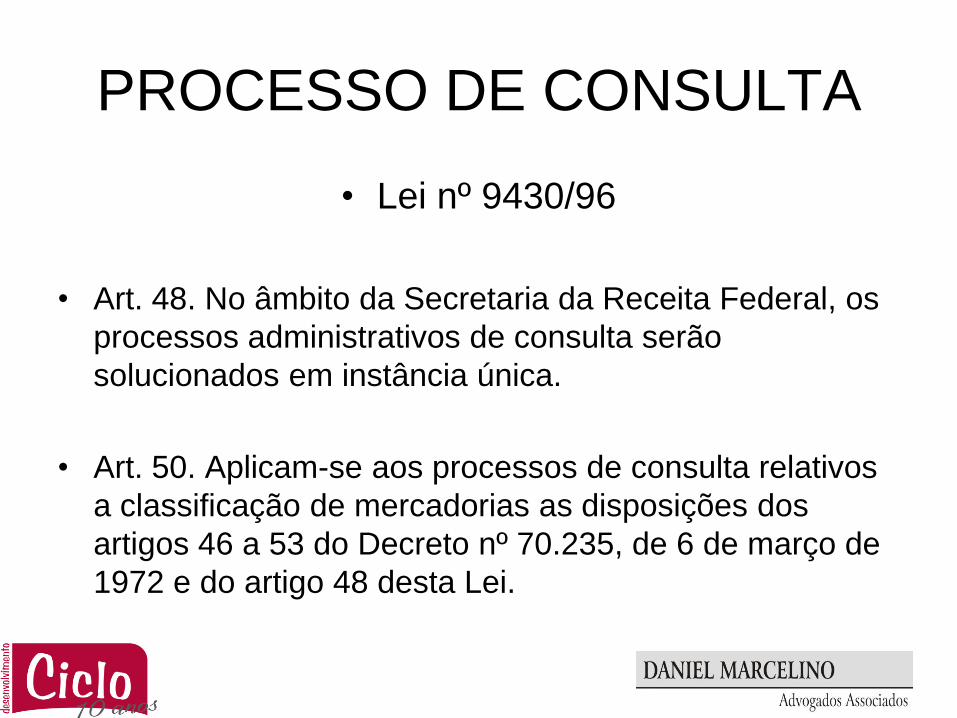

PROCESSO DE CONSULTA

• Lei nº 9430/96

• Art. 48. No âmbito da Secretaria da Receita Federal, os

processos administrativos de consulta serão

solucionados em instância única.

• Art. 50. Aplicam-se aos processos de consulta relativos

a classificação de mercadorias as disposições dos

artigos 46 a 53 do Decreto nº 70.235, de 6 de março de

1972 e do artigo 48 desta Lei.

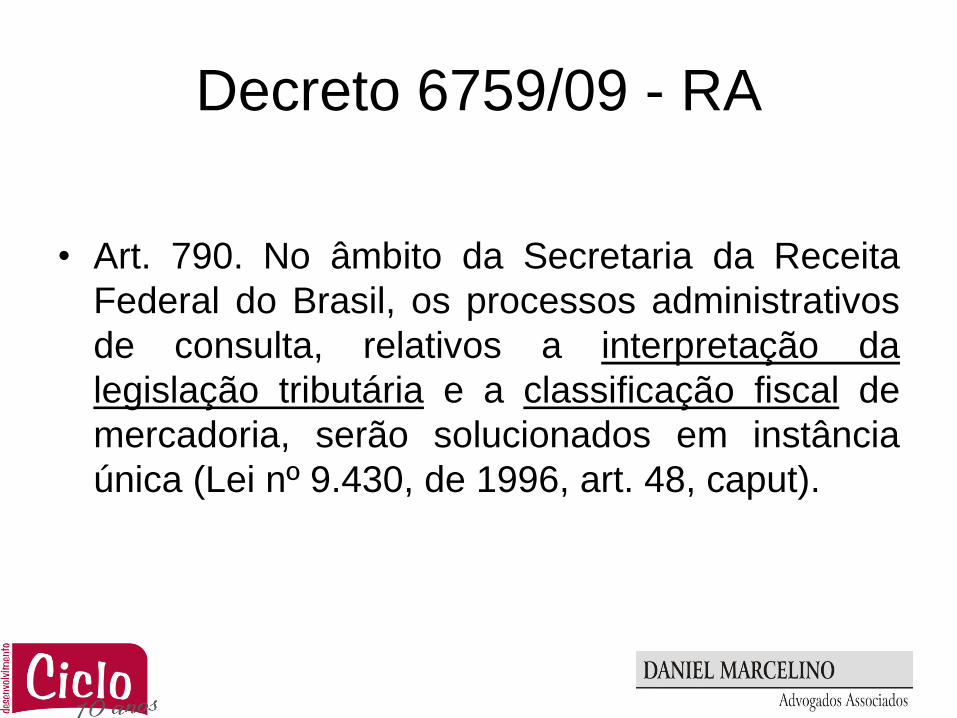

Decreto 6759/09 - RA

• Art. 790. No âmbito da Secretaria da Receita

Federal do Brasil, os processos administrativos

de consulta, relativos a interpretação da

legislação tributária e a classificação fiscal de

mercadoria, serão solucionados em instância

única (Lei nº 9.430, de 1996, art. 48, caput).

CONCORRÊNCIA INTERNACIONAL

• A GUERRA FISCAL INTERNACIONAL

• ATUAÇÃO ESTRATÉGICA

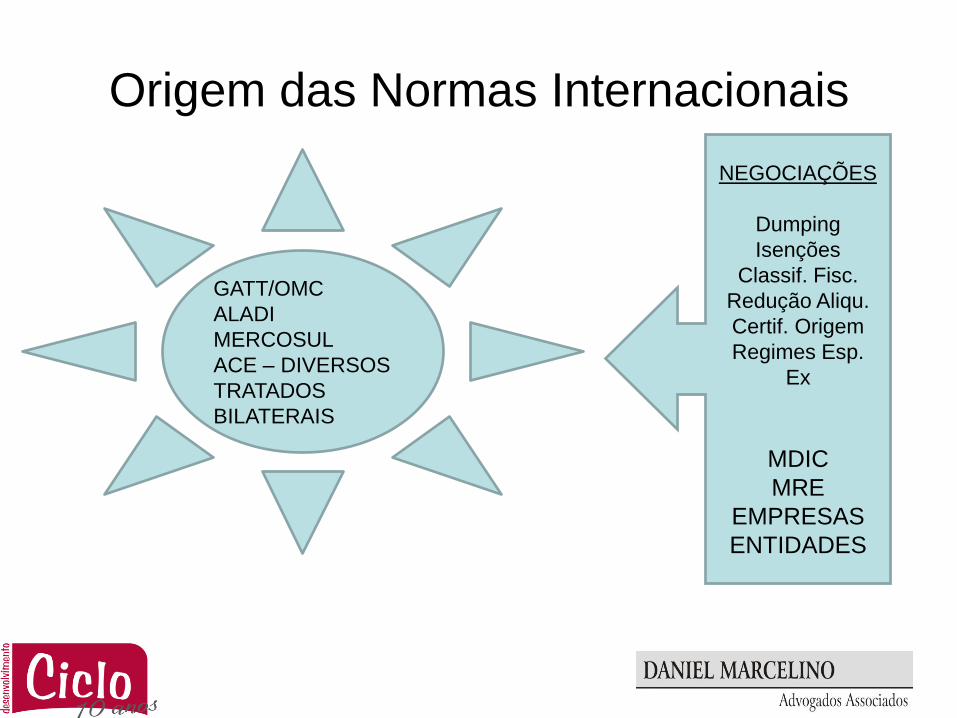

Origem das Normas Internacionais

GATT/OMC

ALADI

MERCOSUL

ACE – DIVERSOS

TRATADOS

BILATERAIS

NEGOCIAÇÕES

Dumping

Isenções

Classif. Fisc.

Redução Aliqu.

Certif. Origem

Regimes Esp.

Ex

MDIC

MRE

EMPRESAS

ENTIDADES

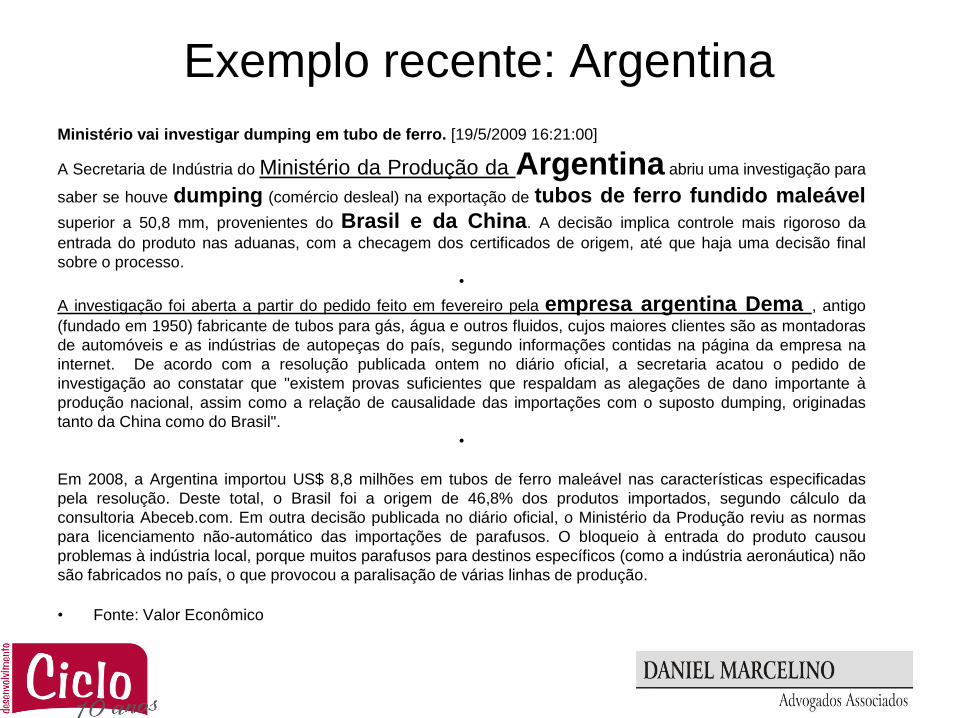

Exemplo recente: Argentina

Ministério vai investigar dumping em tubo de ferro. [19/5/2009 16:21:00]

A Secretaria de Indústria do Ministério da Produção da Argentina abriu uma investigação para

saber se houve dumping (comércio desleal) na exportação de tubos de ferro fundido maleável

superior a 50,8 mm, provenientes do Brasil e da China. A decisão implica controle mais rigoroso da

entrada do produto nas aduanas, com a checagem dos certificados de origem, até que haja uma decisão final

sobre o processo.

•

A investigação foi aberta a partir do pedido feito em fevereiro pela empresa argentina Dema , antigo

(fundado em 1950) fabricante de tubos para gás, água e outros fluidos, cujos maiores clientes são as montadoras

de automóveis e as indústrias de autopeças do país, segundo informações contidas na página da empresa na

internet. De acordo com a resolução publicada ontem no diário oficial, a secretaria acatou o pedido de

investigação ao constatar que "existem provas suficientes que respaldam as alegações de dano importante à

produção nacional, assim como a relação de causalidade das importações com o suposto dumping, originadas

tanto da China como do Brasil".

•

Em 2008, a Argentina importou US$ 8,8 milhões em tubos de ferro maleável nas características especificadas

pela resolução. Deste total, o Brasil foi a origem de 46,8% dos produtos importados, segundo cálculo da

consultoria Abeceb.com. Em outra decisão publicada no diário oficial, o Ministério da Produção reviu as normas

para licenciamento não-automático das importações de parafusos. O bloqueio à entrada do produto causou

problemas à indústria local, porque muitos parafusos para destinos específicos (como a indústria aeronáutica) não

são fabricados no país, o que provocou a paralisação de várias linhas de produção.

• Fonte: Valor Econômico

Possibilidade Jurídica

CF/88 Artigo 5º (...)

XXXIII - todos têm direito a receberdos órgãos públicos informações de seu

interesse particular, ou de interessecoletivo ou geral, que serão prestadasno prazo da lei, sob pena deresponsabilidade, ressalvadas aquelascujo sigilo seja imprescindível à

segurança da sociedade e do Estado;

Luta pelo Direito

• “A paz é o fim que o direito tem em vista, a luta é o meio de que se

serve para conseguir. Por muito tempo pois que o direito ainda esteja

ameaçado pelos ataques da injustiça – e assim acontecerá enquanto o

mundo for mundo – nunca ele poderá subtrair-se à violência da luta. A

vida do direito é um luta: luta dos povos, do Estado, das classes, dos

indivíduos.”

•

• Todos os direitos da humanidade foram conquistados na luta; todas as

regras importantes do direito devem ter sido, na sua origem, arrancadas

àquelas que a elas se oponham, e todo o direito, direito de um povo ou

direito de um particular, faz presumir que se esteja decidido a mantê-lo

com firmeza.”

• IHERING, Rudolf Von. A Luta Pelo Direito. Rio de Janeiro: Forense,

2006. 23º Edição, 3ª Tiragem.

• OBRIGADO !!!!!

Fontes de pesquisa:• MDIC - Min. Desenv. Ind. e Comércio

• MRE – Min. Relações Exteriores

• Receita Federal do Brasil

• OMC – Organização Mundial do Comércio

• Constituição Federal do Brasil

• Código Tributário Nacional

• Legislação ordinária e complementar

• IBPT – Instituto B. de Pesquisa Tributária

• STF – Supremo Tribunal Federal

• STJ – Superior Tribunal de Justiça

• TRFs – Tribunais Regionais Federais