Embed Size (px)

Citation preview

PREÇOS, DEFESA DA CONCORRÊNCIA E TRIBUTAÇÃO

Relator: Marcelo Cavalcanti (EPE)

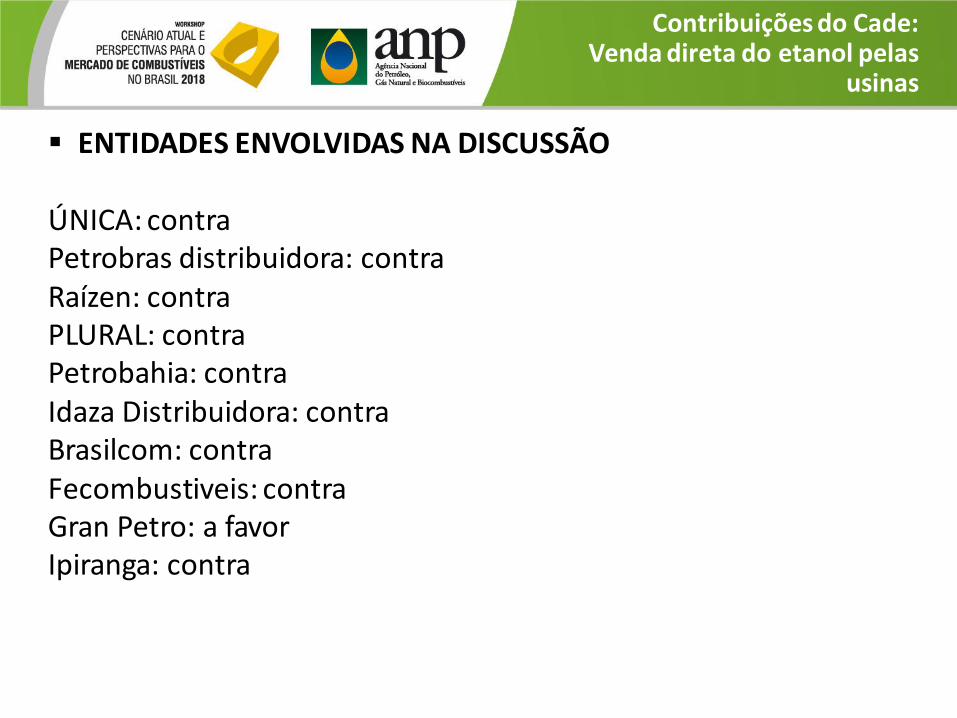

ENTIDADES ENVOLVIDAS NA DISCUSSÃO ÚNICA: contra Petrobras distribuidora: contra Raízen: contra PLURAL: contra Petrobahia: contra Idaza Distribuidora: contra Brasilcom: contra Fecombustiveis: contra Gran Petro: a favor Ipiranga: contra

Contribuições do Cade: Venda direta do etanol pelas

usinas

PONTOS IDENTIFICADOS - CONTRA Questão tributária: incerteza com relação ao recolhimento do tributo na etapa de

distribuição RenovaBio: o modelo determina que os distribuidores atinjam a meta de

descarbonização Majoritariamente os agentes do mercado não teriam condições de realizar a venda

direta, não sendo eficiente modificar todo o mercado em função de uma minoria de agentes

Estudos indicam que não haveria benefício logístico na venda direta, ao contrário, ocorreria aumento de custos

A venda direta levaria à eliminação de importante ponto de controle de qualidade e segurança no processo de entrega do produto

As distribuidoras não realizam simplesmente o transporte, mas agregam valor, caso seja permitida a inclusão de novos agentes, seria fundamental que as regras para eles fossem as mesmas

Importância da manutenção da configuração atual do mercado A maioria dos postos atualmente recebem produtos de uma única distribuidora –

como ficaria a questão da exclusividade na venda direta? Risco de desabastecimento de etanol em algumas regiões e impactos em somente

parte do mercado de revenda (bandeiras branca)

Contribuições do Cade: Venda direta do etanol pelas

usinas

PONTOS IDENTIFICADOS – A FAVOR Ampliação da concorrência – mercado atualmente concentrado Que a venda direta não seja proibida, que seja dada a permissão e que a

modificação do modelo seja realizado de forma gradativa A tributação focada nas distribuidoras é prejudicial para um mercado que é

concentrado Verificar a conveniência do modelo atual do RenovaBio, pois somente os

distribuidores vão comercializar o CBIO – esta é a melhor opção concorrencial?

As considerações estão melhor definidas no documento “Repensando o setor de combustíveis: medidas pró-concorrência” – Contribuições do Cade (Conselho Administrativo de Defesa Econômica)

Contribuições do Cade: Venda direta do etanol pelas

usinas

Contribuições do Cade: Venda direta do etanol pelas

usinas

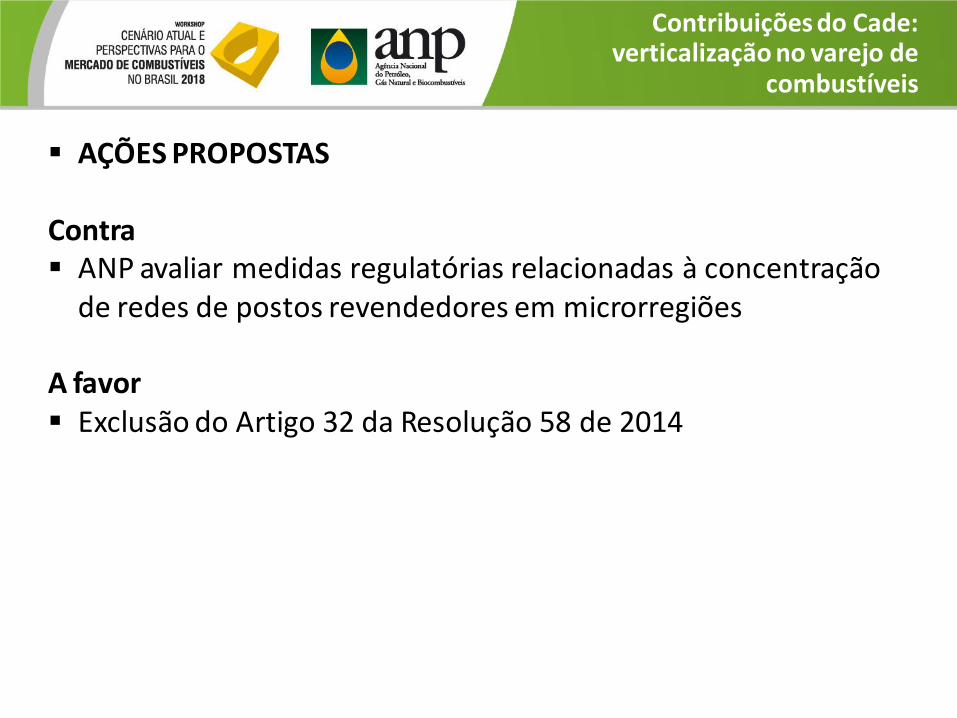

AÇÕES PROPOSTAS

Contra Não permitir venda direta Os produtores que desejam realizar venda direta poderiam

constituir distribuidora associada (Cade aponta que esta opção gera custos)

Permitir a venda à ordem, para garantir que o etanol vá direto ao revendedor

Análise de Impacto Regulatório A favor Modificar modelo do RenovaBio Modificar modelo tributário Melhorar as condições de entrada de novos agentes

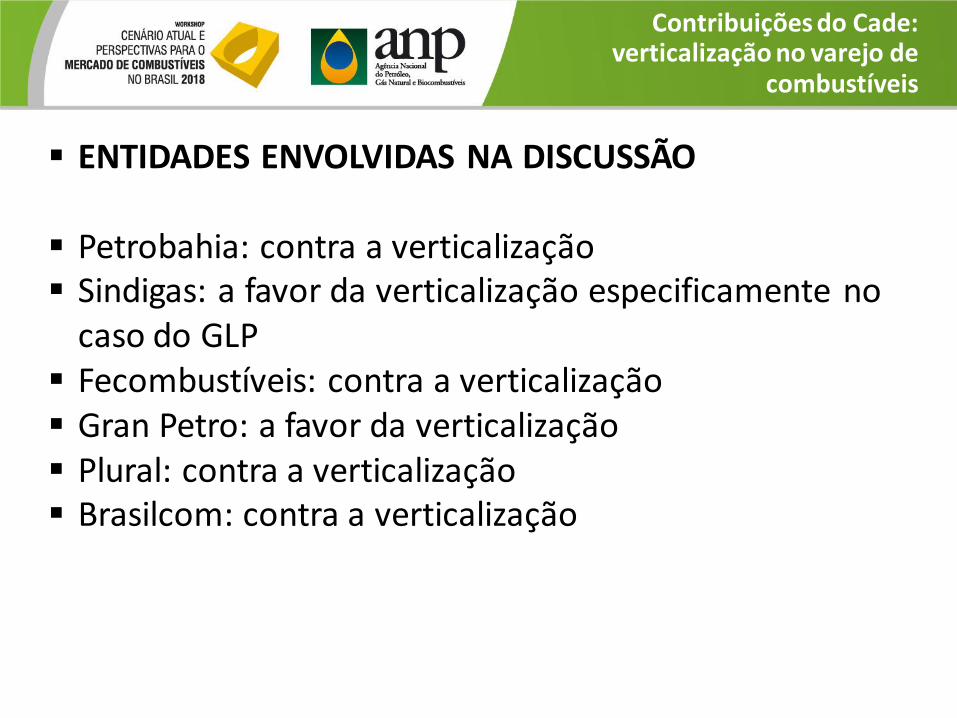

ENTIDADES ENVOLVIDAS NA DISCUSSÃO Petrobahia: contra a verticalização Sindigas: a favor da verticalização especificamente no

caso do GLP Fecombustíveis: contra a verticalização Gran Petro: a favor da verticalização Plural: contra a verticalização Brasilcom: contra a verticalização

Contribuições do Cade:

verticalização no varejo de combustíveis

PONTOS IDENTIFICADOS Contra a verticalização A verticalização gera ampliação da concentração do mercado – facilitação da

formação de cartel O Brasil vivencia monopólio de fato na produção e oligopólio na distribuição Verticalização em setor pulverizado é uma medida anti-concorrencial pois

reduz o número de agentes A verticalização modificaria o modelo atual do mercado que está estabelecido

e funcional A favor No caso do mercado de GLP, a verticalização amplia a concorrência* A verticalização pode trazer ganho de eficiência

* Ressalva feita pela Fecombustíveis de que a revenda de GLP não estava representada na sala e não se pronunciou sobre o tema.

Contribuições do Cade:

verticalização no varejo de combustíveis

AÇÕES PROPOSTAS

Contra ANP avaliar medidas regulatórias relacionadas à concentração

de redes de postos revendedores em microrregiões

A favor Exclusão do Artigo 32 da Resolução 58 de 2014

Contribuições do Cade:

verticalização no varejo de combustíveis

Contribuições do Cade: permitir importação direta por

distribuidoras

ENTIDADES ENVOLVIDAS NA DISCUSSÃO Petrobahia: a favor Única: a favor IBP: a favor Petrobras: a favor Plural: a favor Thomé Petróleo: a favor Abicom: contra (se permitido, condicionado à sugestão apresentada na

Consulta Pública n. 13 de 2018)

PONTOS IDENTIFICADOS Esta possibilidade já existe pela modalidade “conta e ordem”, a permissão

simplificaria o processo Incluir agentes muito presentes no mercado brasileiro na atividade de

importação ampliará a concorrência criando competição com as refinarias, gerando mais transparência na formação de preços e ampliando a atração de investimentos

A medida deve ampliar a eficiência do mercado. Deve-se cuidar apenas para que as regras ao novo entrante sejam as mesmas dos atores atuais

AÇÕES PROPOSTAS No caso do etanol, gasolina e diesel, se o distribuidor exercer o papel de

fornecedor na importação, deve atender às mesmas regras do produtor (ex: formação de estoque)

Contribuições do Cade: permitir importação direta por

distribuidoras

Contribuições do Cade: informações aos consumidores

nome revendedor ‘

PONTOS IDENTIFICADOS

Regra que não gerará efeitos práticos, mas amplia a possibilidade de autuações Informação desnecessária ao consumidor – a informação já é pública, pode ser

buscada pelo consumidor

AÇÕES PROPOSTAS Ampliação da troca de informações ANP-Cade, especificamente no que tange à

propriedade dos postos

ENTIDADES ENVOLVIDAS NA DISCUSSÃO Fecombustíveis: contra Brasilcom: contra Petrobahia: contra

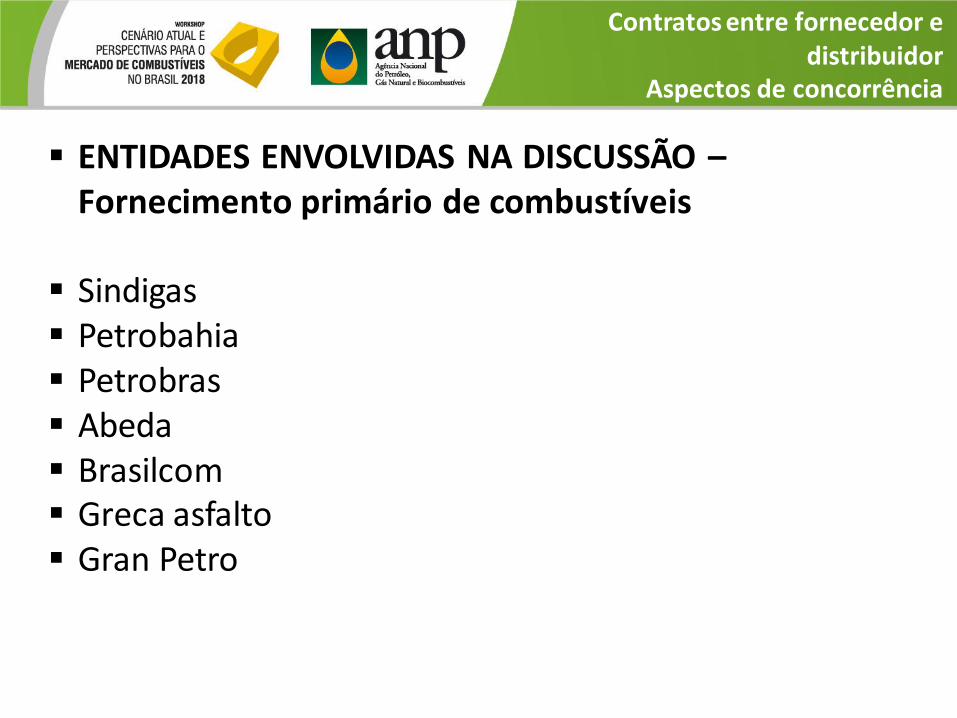

ENTIDADES ENVOLVIDAS NA DISCUSSÃO – Fornecimento primário de combustíveis

Sindigas Petrobahia Petrobras Abeda Brasilcom Greca asfalto Gran Petro

Contratos entre fornecedor e distribuidor

Aspectos de concorrência

PONTOS IDENTIFICADOS Sindigas: informou que não discute cláusulas ou nenhum aspecto contratual, mas

destaca a questão os aspectos negativos dos preços diferenciados nos contratos de fornecimento de GLP – a Petrobras adota cláusulas “educativas” que tem cunho punitivo; em situações desta natureza, foi solicitada criação de procedimento de arbitragem pela ANP

Petrobahia: apresentou sua visão do cenário atual do mercado, destacando o monopólio de fato no setor de refino e que não há negociação contratual (inflexibilidade do fornecedor) em razão da falta de transparência na formação de preços

Petrobras: Ressaltou a necessidade de que os distribuidores de GLP realizem investimentos em infraestrutura. Justificou mudanças contratuais, citadas pela Sindigas, realizadas com vistas a repassar para os distribuidores os custos relacionados aos investimentos em infraestrutura. Explanou que a política de precificação, praticada desde 2015 e implantada oficialmente em 2016, segue a paridade de importação (PPI), acrescida de margem, explicitando que a PPI de cada empresa pode variar em razão de sua escala, de seu fluxo logístico e outros. A Petrobras manifestou ressalva com relação à discussão pública dos contratos de fornecimento de combustíveis

Contratos entre fornecedor e distribuidor

Aspectos de concorrência

PONTOS IDENTIFICADOS

Abeda: assim como o Sindigas a Abeda não discute cláusulas contratuais, mas destaca a necessidade de se discutir a legitimidade das partes para assinatura dos contratos de fornecimento. Duas questões: (i) controle de qualidade do produto e (ii) concorrência desleal. Os distribuidores de asfalto estão submetidos a uma série de regras que outras empresas não estão

Brasilcom: Os contratos não levam em consideração as peculiaridades de cada distribuidora, se configurando como contratos de adesão em função de serem idênticos para todos os distribuidores. Apoiam que o contrato permaneça isonômico para todos os agentes

Cade: o Cade se coloca à disposição da ANP para participar de eventuais resoluções de conflitos envolvendo contratos

Gran Petro: Os contratos da Petrobras são impositivos para todos os derivados, sendo especialmente rigorosos para os combustíveis de aviação. A ANP não deveria regular contratos de exclusividade entre distribuidores e revendedores, trata-se de questão privada.

Petrobras Distribuidora: Destaca a importância de independência de cada agente para elaboração de seus contratos de fornecimento, para garantir o livre mercado e a concorrência. Os contratos podem ser individuais, não precisam ser mesmos para todos os agentes. O contrato fornece segurança jurídica e não deve ser quebrado.

Contratos entre fornecedor e distribuidor

Aspectos de concorrência

AÇÕES PROPOSTAS

Avaliar a implantação de sistema de leilão (contratos futuros) dos fornecedores importadores para os distribuidores

Asfalto: Orientação da ANP confirmando que a regulamentação vigente determina que que somente distribuidores podem adquirir asfalto com os fornecedores, não incluindo empresas não autorizadas pela ANP

A ANP deveria realizar arbitragem com modelo de audiência pública com participação de todas as distribuidoras para discussão de cláusulas contratuais, em um ambiente concentrado na oferta primária.

Contratos entre fornecedor e distribuidor

Aspectos de concorrência

ENTIDADES ENVOLVIDAS NA DISCUSSÃO – Distribuidores e revendedores

Petrobahia Gran Petro Petrobras Distribuidora Fecombustíveis Raízen Ipiranga

Contratos entre distribuidor e revendedor

Aspectos de concorrência

PONTOS IDENTIFICADOS

Petrobras Distribuidora: Destaca a importância de independência de cada agente para elaboração de seus contratos de fornecimento, para garantir o livre mercado e a concorrência. Os contratos podem ser individuais, não precisam ser mesmos para todos os agentes. O contrato fornece segurança jurídica e não deve ser quebrado.

Fecombustíveis: O modelo atual de contratos entre fornecedor e distribuidor é

desequilibrado e causa distorções no mercado, trazendo severas obrigações para os revendedores e sem garantia de competitividade. A política de precificação das distribuidoras afeta a atuação do varejo, causando distorções no preço ao consumidor final.

Ipiranga: O modelo de contrato de vinculação entre distribuidores e revendedores é

um modelo consagrado, de livre escolha com relação à parceria entre as partes, com tempo de duração típico de 5 anos, muito longo para permitir a garantia de preço. Ao longo da duração contratual podem ocorrer distorções externas e imprevisíveis, relacionadas a irregularidades no mercado, no campo da concorrência.

Contratos entre distribuidor e revendedor

Aspectos de concorrência

PONTOS IDENTIFICADOS

Raízen: Existe uma razão clara para a ANP regular a vinculação entre distribuidor e revendedor: preocupação com o consumidor para garantir a procedência do produto e a confiabilidade da marca

Cade: a questão da vinculação de exclusividade pode trazer

efeitos positivos e efeitos negativos. As situações devem ser analisadas caso a caso. Se coloca à disposição da ANP para participar de eventuais resoluções de conflitos envolvendo contratos.

Contratos entre distribuidor e revendedor

Aspectos de concorrência

AÇÕES PROPOSTAS

A ANP, o Cade e o Ministério Público devem convergir para garantir a segurança jurídica. A ANP deve avançar na questão da arbitragem, estudando a implantação de Termos de Ajustamento de Conduta (TAC). Criação de normativa na ANP visando a resolução de conflitos (arbitragem, mediação-conciliação)

Manutenção do artigo 32 da resolução 58 de 2014 – requisito da exclusividade

de marca Exclusão do artigo 32 da resolução 58 de 2014 – requisito da exclusividade de

marca Criação de regulamentação incluindo cláusula de saída nos contratos de

exclusividade entre distribuidoras e revendedores

Contratos entre distribuidor e revendedor

Aspectos de concorrência

Impactos da tributação nos biocombustíveis e

combustíveis fósseis

ENTIDADES ENVOLVIDAS NA DISCUSSÃO

Unica Petrobahia IBP Plural Redepetro Petrobras Distribuidora IBP Petrobras Plural Sindigas Petrobahia Aprobio Raízen SINDTRR Fecombustíveis Abeda Ipiranga

Impactos da tributação nos biocombustíveis e

combustíveis fósseis

PONTOS IDENTIFICADOS EPE: Comentou sobre o surgimento do Combustível Brasil, com desafios para a esfera tributária, e

ressaltou a mudança de entendimento do Supremo Tribunal quanto ao processo de recolhimento através da substituição tributária. O Brasil precisa de uma avaliação criteriosa com relação à questão de tributação. Indicou a importância do conhecimento disponibilizado no último relatório do Combustível Brasil (foco em monofasia) e destacou o papel do CONFAZ no que se refere ao ICMS.

Unica: É necessário observar que há diferenciação entre os processos de tributação do combustível fóssil e os renováveis. Questão: na hipótese de monofasia, como seria a tributação do anidro misturado à gasolina C? Se vier a ser constituída a monofasia é necessário avaliar os efeitos entre regiões no ad rem e a definição das alíquotas de ICMS a serem aplicadas. Se coloca à favor da monofasia, desde que o recolhimento não ocorra no produtor.

Redepetro: Mencionou o cenário desenvolvido pela EPE para o mercado de ciclo Otto, indicando incremento de competitividade do etanol em relação à gasolina. Com relação à sonegação, ela ainda existe, em especial praticada pelas empresas chamadas “barrigas de aluguel”. Solicita fiscalização da Secretaria da Fazenda. Externa a preocupação com relação ao modelo do RenovaBio que pode amplificar o cenário de sonegação.

Petrobras Distribuidora: A monofasia é fundamental para evitar os problemas de sonegação e inadimplência. Também contribui com a simplificação tributária. O ad rem é extremamente necessário em razão da volatilidade da commodity.

IBP: Criação de fórum conjunto que inclua a secretaria da fazenda para ampliar a efetividade da fiscalização tributária e evitar a sonegação. Se manifestou favorável à implementação da monofasia para remover a substituição tributária, ampliando a atratividade do mercado de refino e abrindo novas oportunidades para novos investimentos.

Impactos da tributação nos biocombustíveis e

combustíveis fósseis

PONTOS IDENTIFICADOS Petrobras: É necessário evitar a sonegação, e cobrar os impostos de forma automatizada.

Sugere que o estudo do Cade seja revisitado e aprofundado do ponto de vista tributário. Deve-se cuidar para não confundir os conceitos de monofasia e de substituição tributária. A Petrobras apoia e recomenda a instituição do ICMS monofásico sobre as operações praticadas pelas refinarias, importadoras, formuladoras, centrais petroquímicas, com os produtos Gasolina A e óleo diesel A, inclusive diesel marítimo, conjugada com a instituição do ICMS monofásico sobre as operações praticadas pelas usinas com os biocombustíveis (etanol anidro, etanol hidratado e biodiesel). Além disso, a Petrobras apoia qualquer iniciativa de simplificação do sistema tributário, tal como redução do número de obrigações acessórias.

Plural: A substituição tributária está em cheque. Está sendo debatida sua substituição pela monofasia (a princípio para a gasolina e o diesel, a inclusão do hidratado está em discussão). Para a Plural a monofasia deve ser incluída para todos os combustíveis e no produtor-importador dos combustíveis e seria uma solução para o ambiente tributário pela simplificação e uniformização de alíquotas, auxiliando a evitar sonegação. Pede apoio das entidades envolvidas para obter mais celeridade na resolução da adoção da monofasia.

Sindigas: Apresenta posição neutra com relação à monofasia. Ressalta que, com relação ao GLP, existe uma questão social a ser avaliada. Há a necessidade de avaliação dos impactos sobre preços e créditos tributários.

Petrobahia: favorável à monofasia e ao ad rem, pois simplifica o processo de tributação. Destaca a importância de considerar os efeitos gerados pelas empresas “barriga de aluguel” no processo, pois torna o processo competitivo desleal.

Impactos da tributação nos biocombustíveis e

combustíveis fósseis

PONTOS IDENTIFICADOS

Aprobio: Posição neutra com relação à monofasia. Ressalta a necessidade de se avaliar todos os elos da cadeia, para evitar acúmulo de crédito. Apresenta como exemplo a complexidade da cadeia de produção do biodiesel.

Brasilcom: Apoia a monofasia e a reforma tributária. Ressalta a urgência na prevenção da ocorrência de sonegações. Devem ser criados, em curto prazo, mecanismos que evitem que os inadimplentes possam emitir notas fiscais.

Raízen: concorda com a monofasia para simplificação do processo de tributação e combate à sonegação. A monofasia é a solução para o fim da substituição tributária. A sonegação fiscal é um problema concorrencial. O devedor contumaz deve ser combatido.

Fecombustíveis: Aprova integralmente a monofasia SINDTRR: Aprova integralmente a monofasia Abeda: Aprova integralmente a monofasia Ipiranga: Aprova integralmente a monofasia