Embed Size (px)

Citation preview

1

PRESTAÇÃO DE CONTAS DE CONVÊNIOS

FACILITADORA ANDRÉA MARTINS CAVALCANTE

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ ESCOLA DE CONTAS ALBERTO VELOSO – ECAV

PRESTAÇÃO DE CONTAS DE CONVÊNIOS À LUZ DOS DECRETOS

733/13- Estabelece normas relativas às transferências voluntárias de recursos do

Estado para os Municípios e da outras providências; 768/13- Estabelece normas relativas às transferências voluntárias de recursos do

Estado mediante convênios para entidades privadas sem fins econômicos e consórcios públicos, e dá outras providências; e

870/13- Dispõe sobre a supervisão, fiscalização e acompanhamento de execução

dos contratos, convênios e termo de cooperação firmados pelos órgãos e Entidades do poder Executivo do Estado do Pará.

FACILITADORA ANDREA MARTINS CAVALCANTE

AUDITORA DE CONTROLE EXTERNO

2

Controle Externo

CONCEITOS GERAIS

Segundo a Resolução nº18.589 do TCE/PA- Convênio é:

Convênio: acordo, ajuste ou outro instrumento que discipline a transferência de recursos financeiros de dotações consignadas nos Orçamentos Fiscal e da Seguridade Social do Estado e tenha como partícipe, de um lado, órgão ou entidade da Administração Pública federal, municipal ou entidades privadas sem fins lucrativos, visando à execução de programa de governo, envolvendo a realização de projeto, atividade, serviço, aquisição de bens ou evento de interesse recíproco, em regime de mútua cooperação.

Concedente: órgão ou entidade da Administração Pública Estadual, responsável pela transferência dos recursos destinados à execução destinados à execução do objeto do convênio.

Convenente: entidade privada sem fins econômicos ou consórcio público, na forma estabelecida na Lei de diretrizes Orçamentárias – LDO vigente, com a qual a Administração Estadual pactua a execução de programas e/ou ações mediante a celebração de convênio;

Partícipes: São as partes envolvidas no convênio, que possuem interesses comuns e coincidentes;

3

Controle Externo

Aspectos do Decreto 733/13 1- COMPETÊNCIAS DO CONVENENTE Art.4º Ao Convenente compete: I – a comprovação de existência de dotação orçamentária específica; II- a comprovação de previsão de contrapartida, em conformidade à Lei de Diretrizes Orçamentárias vigente; III – a comprovação de que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao Estado, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; IV– a comprovação do cumprimento dos limites constitucionais relativos à educação e à saúde; V– a comprovação de regularização de dívida previdenciária, mediante atestado junto à Previdência Estadual; VI- encaminhar ao concedente as suas propostas, na forma e prazos estabelecidos, definidos por etapa/fase a forma de execução, direta ou indireta, do objeto a ser conveniado; VII – prestar contas dos recursos transferidos pelo Concedente, destinados à concessão do objeto do convênio; IX – fornecer ao Concedente, a qualquer tempo, informações sobre as ações desenvolvidas para viabilizar o acompanhamento e a avaliação do processo.

4

Controle Externo

Art.5º O Convênio será proposto pelo Município ao titular do órgão ou entidade da Administração Pública Estadual responsável pelo programa e/ou ação do governo, mediante apresentação de plano de trabalho. Art.6º A definição do objeto a ser conveniado e a elaboração do Plano de Trabalho entre Estado e Município serão realizados sob a coordenação do Secretário Extraordinário de Estado de Articulação Municipal, de forma pactuada e assegurando a transversalidade das ações. Parágrafo Único - O Secretário Extraordinário de Estado de Articulação Municipal, por meio de equipes técnicas dos órgãos e entidades da Administração Pública Estadual, prestará assistência técnica técnica-operacional e apoio aos Municípios, na construção do Plano de Trabalho , assim como na regularização das situações de mora ou inadimplência dos Municípios perante os órgãos e/ou entidades as Administração Pública Federal e/ou Estadual.

5

Controle Externo

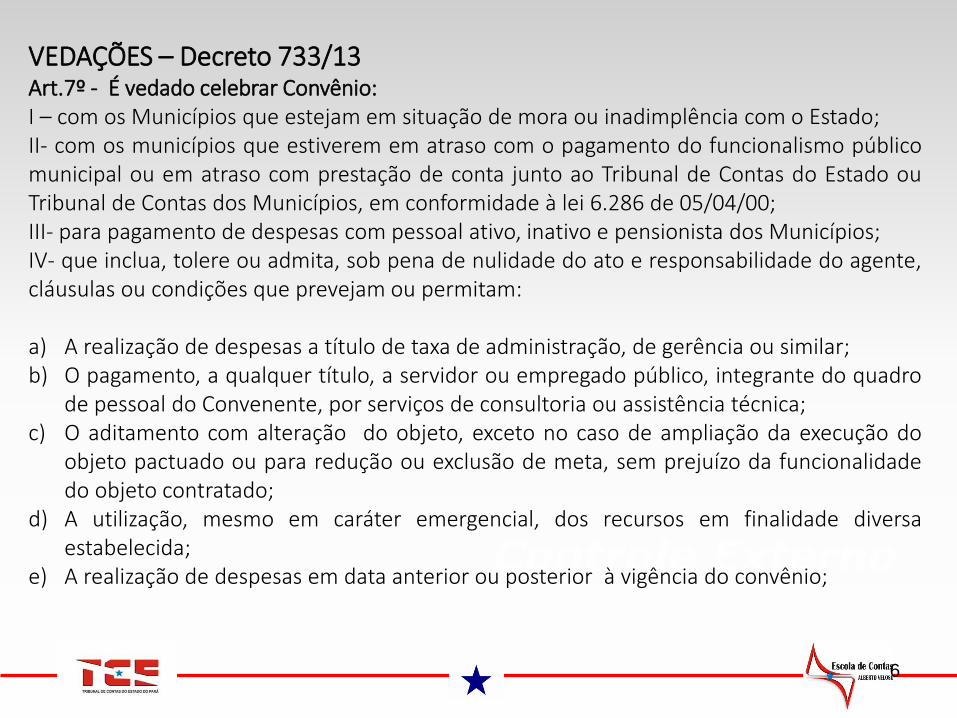

VEDAÇÕES – Decreto 733/13 Art.7º - É vedado celebrar Convênio: I – com os Municípios que estejam em situação de mora ou inadimplência com o Estado; II- com os municípios que estiverem em atraso com o pagamento do funcionalismo público municipal ou em atraso com prestação de conta junto ao Tribunal de Contas do Estado ou Tribunal de Contas dos Municípios, em conformidade à lei 6.286 de 05/04/00; III- para pagamento de despesas com pessoal ativo, inativo e pensionista dos Municípios; IV- que inclua, tolere ou admita, sob pena de nulidade do ato e responsabilidade do agente, cláusulas ou condições que prevejam ou permitam: a) A realização de despesas a título de taxa de administração, de gerência ou similar; b) O pagamento, a qualquer título, a servidor ou empregado público, integrante do quadro

de pessoal do Convenente, por serviços de consultoria ou assistência técnica; c) O aditamento com alteração do objeto, exceto no caso de ampliação da execução do

objeto pactuado ou para redução ou exclusão de meta, sem prejuízo da funcionalidade do objeto contratado;

d) A utilização, mesmo em caráter emergencial, dos recursos em finalidade diversa estabelecida;

e) A realização de despesas em data anterior ou posterior à vigência do convênio;

6

Controle Externo

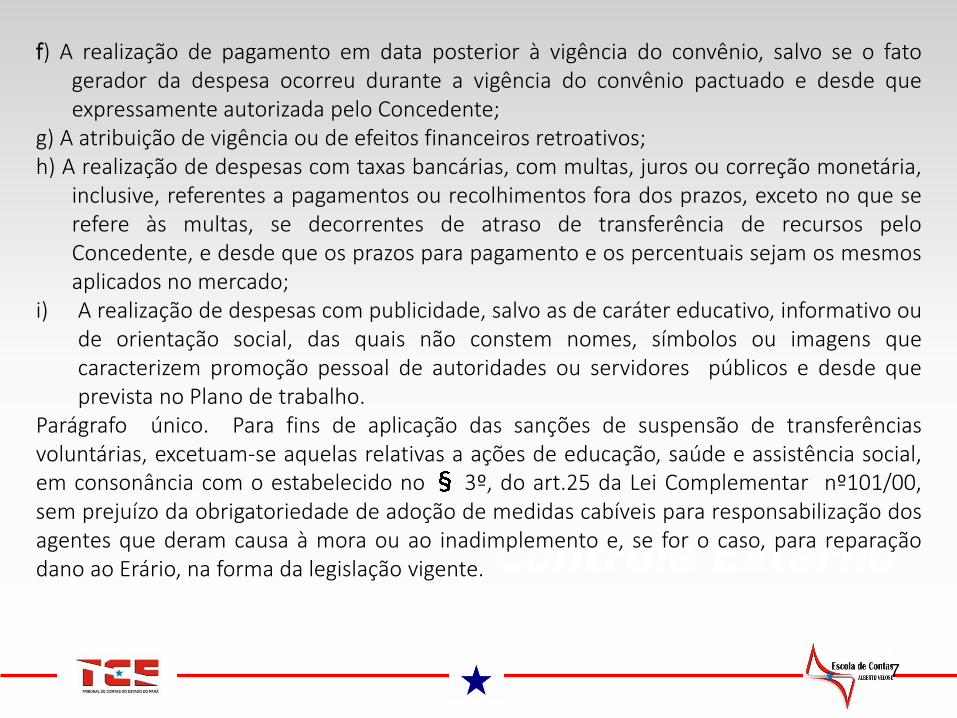

f) A realização de pagamento em data posterior à vigência do convênio, salvo se o fato gerador da despesa ocorreu durante a vigência do convênio pactuado e desde que expressamente autorizada pelo Concedente;

g) A atribuição de vigência ou de efeitos financeiros retroativos; h) A realização de despesas com taxas bancárias, com multas, juros ou correção monetária,

inclusive, referentes a pagamentos ou recolhimentos fora dos prazos, exceto no que se refere às multas, se decorrentes de atraso de transferência de recursos pelo Concedente, e desde que os prazos para pagamento e os percentuais sejam os mesmos aplicados no mercado;

i) A realização de despesas com publicidade, salvo as de caráter educativo, informativo ou de orientação social, das quais não constem nomes, símbolos ou imagens que caracterizem promoção pessoal de autoridades ou servidores públicos e desde que prevista no Plano de trabalho.

Parágrafo único. Para fins de aplicação das sanções de suspensão de transferências voluntárias, excetuam-se aquelas relativas a ações de educação, saúde e assistência social, em consonância com o estabelecido no 3º, do art.25 da Lei Complementar nº101/00, sem prejuízo da obrigatoriedade de adoção de medidas cabíveis para responsabilização dos agentes que deram causa à mora ou ao inadimplemento e, se for o caso, para reparação dano ao Erário, na forma da legislação vigente.

7

Controle Externo

Art.8º Os órgãos ou entidades da Administração Pública Estadual não poderão celebrar mais de um instrumento de convênio para o mesmo objeto.

1º Excepcionalmente, quando se tratar de ações complementares, poderá ser

celebrado mais de um instrumento de convênio para o mesmo objeto, o que deverá ficar consignado no novo instrumento firmado, delimitando-se as parcelas de responsabilidade referente a cada ajuste.

2º Entende-se por ações complementares aquelas oriundas de celebração de novos

convênios com os mesmos partícipes para realização de saldo remanescente de recurso de convênios extintos, cujo objeto não foi concluído, desde que devidamente comprovado, observando ainda:

I – se o Convenente está adimplente com as obrigações junto ao Concedente; II- se o motivo da não execução do convênio foi devidamente apurado e verificada a

inexistência de má-fé de cada um dos partícipes; III- prévia manifestação do setor técnico e/ou jurídico do concedente, quanto às razões

apresentadas para o não cumprimento do objeto do anteriormente firmado.

8

Controle Externo

Art.9º A eficácia do convênio e dos respectivos termos aditivos, qualquer que seja o seu valor, fica condicionada à publicação do respectivo extrato no Diário Oficial do Estado, que será providenciada pelo Concedente, em até 10 (dez) dias da sua assinatura.

Art.10º a liberação de recursos financeiros destinados ao cumprimento do objeto do convênio obedecerá ao Plano de Trabalho previamente aprovado, tendo por base o cronograma de desembolso ali previsto, cuja elaboração terá , como parâmetro, para a definição das parcelas, o detalhamento da execução física do objeto e a programação financeira dos órgãos e entidades estaduais.

Art.11º Os recursos dos convênios, inclusive a contrapartida, serão mantidos em conta bancária específica em instituição financeira oficial e somente poderão ser movimentados para pagamento de despesas constantes do Plano de Trabalho ou para aplicação no mercado financeiro, em que fique identificado o favorecido e consignada sua destinação.

Art.12º Quando a liberação dos recursos ocorrer em 3 (três) ou mais parcelas, a terceira ficará condicionada à apresentação de contas parcial referente à primeira parcela liberada, e assim sucessivamente.

Parágrafo Único. Após a aplicação da última parcela, será apresentada a prestação de

contas do total dos recursos recebidos.

9

Controle Externo

Art.13º O convenente ficará obrigado à apresentação de prestação de contas final ao concedente, do total dos recursos recebidos, assinada pelos responsáveis, providência que também deverá ser adotada para os documentos que couber, no prazo de até 60(sessenta) dias após o término da vigência, ou antes de seu término, se o objeto já tiver sido executado, sem prejuízo do prazo regulamentado pelo Tribunal de Contas, acompanhada de:

I – balancete financeiro; II- relação dos documentos despesa, incluindo notas fiscais, recibos, faturas, boletim de

medições e outros, por categoria de programação e por elemento de despesa, devidamente totalizados, ordenados cronologicamente e numerados, mencionando o número de ordem e o tipo de documento de pagamento, relação essa devidamente assinada pelo responsável e pelo contador;

10

Controle Externo

III – documentos comprovando o ingresso e a respectiva contabilização dos recursos no caixa do Órgão ou Entidade, tudo devidamente assinado pelo responsável e pelo tesoureiro, se for o caso;

IV- documento comprobatório das despesas e relatório de cumprimento do objeto; V – cópia integral dos processos licitatórios ou documentação hábil comprovando as

razões em que se baseou o responsável para dispensá-la ou não exigi-la; VI – cópia da documentação comprobatória dos recolhimentos correspondentes aos

valores descontados dos beneficiários dos pagamentos; VII – conciliação bancária, devidamente assinada pelo responsável e pelo contador; VIII – cópia do comprovante da devolução do saldo financeiro remanescente, se houver; IX- relatório de execução físico financeira;

11

Controle Externo

X- demonstrativo da execução da receita e despesa, evidenciando os recursos recebidos em transferências, a contrapartida, os rendimentos auferidos da aplicação dos recursos no mercado financeiro e os saldos, quando for o caso;

XI – relação de bens, se for o caso; XII – relação de treinados ou capacitados, quando for o caso; XIII – relação dos serviços prestados, quando for o caso; XIV – extrato(s) da conta(s) bancária(s) específica(s) do convênio, referente(s) ao(s)

período(s) do recebimento da 1ª parcela até o último pagamento, apresentando o saldo zero;

XV – cópia do termo de aceitação definitiva da obra, quando o instrumento objetivar a

execução de obra ou serviço de engenharia; XVI – termo de compromisso pelo qual o Convenente se obriga a manter os documentos

relacionados ao convênio em arquivo pelo prazo de, no mínimo, 10 (dez) anos após a aprovação da prestação de contas pelo Tribunal de Contas Competente.

12

Controle Externo

Art.14º As despesas serão comprovadas mediante apresentação de cópia autenticada das

ordens bancárias e/ou cheques (verso e anverso), documentos fiscais ou equivalentes, devendo as faturas, recibos, notas fiscais e quaisquer outros documentos comprobatórios serem emitidos em nome do Convenente, identificando ainda o número e o título do convênio a que se refere.

13

Controle Externo

ASPECTOS GERAIS - DECRETO 768/13 DAS COMPETÊNCIAS E RESPONSABILIDADES Art.2º Ao concedente caberá promover: I- a gestão dos programas, projetos e atividades, mediante: a) O monitoramento, acompanhamento e a fiscalização do convênio, além da avaliação

e execução e dos resultados; b) A definição das diretrizes gerais e os procedimentos operacionais para a sua

implementação; c) A análise de enquadramento e a seleção das propostas na forma estabelecida na Lei

de Diretrizes Orçamentárias – LDO vigente, com vistas à celebração de convênio; d) A transferência dos recursos financeiros a favor do convenente. II- A operacionalização da execução dos programas, projetos e atividades, mediante: a) A divulgação de atos normativos e orientações aos convenentes; b) A análise e aprovação da documentação técnica, institucional e jurídica das propostas

selecionadas, inclusive projeto básico; c) A celebração dos convênios decorrentes das propostas selecionadas, além de

comunicar à Assembleia Legislativa da assinatura do termo;

14

Controle Externo

d) A verificação de realização do procedimento licitatório pelo convenente , quando este se tratar de consórcio público e, para as entidades privadas sem fins econômicos, de, no mínimo, cotação prévia de preço no mercado, com número de propostas não inferior a 3 (três), antes da celebração do acordo ou contrato com terceiros, devidamente comprovado, ou outro processo que venha a ser regulamentado pelo Estado por meio de norma para as referidas aquisições e contratações, observando aos princípios da impessoalidade, moralidade e economicidade, e a execução orçamentária e financeira necessária aos convênios, providenciando os devidos registros nos sistemas do Estado;

e) O acompanhamento da execução do objeto conveniado, assim como a verificação da regularidade da aplicação das parcelas de recursos anteriores, de acordo com o Plano de Trabalho, condicionando a continuidade da liberação das posteriores, quando for o caso.

f) A análise e aprovação da prestação de contas dos recursos aplicados; g) A instauração de processo administrativo apuratório, inclusive, se for o caso, de

processo administrativo disciplinar quando constatado o desvio ou malversação de recursos públicos, irregularidade na execução do contrato ou gestão financeira do convênio, comunicando tal fato ao convenente;

h) A notificação ao convenente, quando não apresentada a prestação de contas dos recursos aplicados ou constatada irregularidade dos recursos públicos transferidos e instaurado, se for o caso, a competente Tomada de Contas Especial.

15

Controle Externo

§1ºApós a notificação constante do item h, fica o convenente impedido de receber qualquer recurso referente a convênios, até a correta apresentação da prestação de contas, devolução dos recursos ou instauração. Pelo convenente, se for o caso, de Tomada de Contas Especial.

§2º O concedente deverá verificar a existência de Anotação de Responsabilidade Técnica – ART, quando se tratar de obras e serviços de engenharia.

Art.3º Ao convenente compete:

I - comprovar que preenche os requisitos mínimos para o seu enquadramento como beneficiário, exigidos pela Lei de Diretrizes Orçamentárias – LDO vigente;

II- encaminhar à concedente suas propostas, na forma e prazos estabelecidos, definindo por etapa/fase a forma de execução, direta ou indireta, do objeto conveniado;

III- comprovar a quitação quanto à prestação de contas de recursos anteriormente recebidos da Administração Pública estadual;

IV- elaborar os projetos técnicos relacionados ao objeto pactuado, reunindo toda documentação jurídica e institucional necessária à celebração do convênio, de acordo com os normativos do programa, bem como apresentar, quando se tratar de obras e serviços de engenharia, documentos de titularidade dominial da área de intervenção, licenças e aprovações de projetos emitidos pelo órgão ambiental competente e por concessionárias de serviços públicos, conforme o caso, e nos termos da legislação aplicável;

16

Controle Externo

V- executar e fiscalizar os trabalhos necessários à consecução do objeto pactuado no convênio observando os prazos e custos, designando profissional habilitado no local da intervenção com a respectiva ART, quando for o caso;

VI- assegurar, na sua integridade, a qualidade técnica dos projetos e da execução dos produtos

e serviços conveniados, em conformidade com a legislação vigente e com normativos dos programas, ações e atividades, determinando a correção de vícios que possam comprometer a fruição do benefício pela população beneficiária;

VII-assegurar a disponibilidade de contrapartida do convênio, de acordo com o estabelecido na

Lei de Diretrizes Orçamentárias – LDO vigente e em Instrução Normativa conjunta a ser expedida pela Auditoria Geral do Estado e Secretaria de Estado de Planejamento, Orçamento e Finanças;

VIII- selecionar as áreas de intervenção e os beneficiários finais em conformidade com a

diretrizes estabelecidas pelo concedente, podendo estabelecer outras que busquem refletir situações de vulnerabilidades econômica e social, informando ao concedente para deliberação prévia sempre que houver necessidade de alterações;

IX – realizar, sob sua inteira responsabilidade, o processo de compra ou contratação de serviço

de acordo com a legislação vigente a que estiver submetida, observando as normas de Administração Pública Estadual, assegurando a correção dos procedimentos legais, a suficiência do projeto básico, da planilha orçamentária, discriminando o percentual de Bonificação e Despesas Indiretas – BDI utilizado, quando for o caso, e o respectivo detalhamento de sua composição, por item de orçamento ou conjunto deles, sempre que optar pela execução indireta de obras e serviços, observado o previsto no art.24 deste DECRETO;

17

Controle Externo

X- exercer a fiscalização sobre o contrato ou acordo administrativo de execução ou fornecimento;

XI – estimular a participação dos beneficiários finais na elaboração e implementação do objeto

do convênio; XII – operar, manter e conservar adequadamente o patrimônio público gerado pelos

investimentos decorrentes do convênio, após a sua execução; XIII – prestar contas dos recursos transferidos pelo concedente destinados à consecução do

objeto do convênio; XIV – fornecer ao concedente, a qualquer tempo, informações sobre as ações desenvolvidas

para viabilizar o acompanhamento e a avaliação do processo; XV – prever, no processo de compras ou serviços e no contrato de execução ou fornecimento,

que a responsabilidade pela qualidade das obras, materiais e serviços executados/fornecidos é da empresa contratada para esta finalidade, inclusive a promoção de readequação, sempre que detectadas impropriedades que possam comprometer a consecução do objeto ao conveniado;

XVI – tomar medidas legais necessárias, quando constatado o desvio ou malversação de

recursos públicos, irregularidades na execução do contrato ou gestão financeira do convênio, comunicando tal fato ao concedente;

§1º O descumprimento de quaisquer das obrigações dispostas nos incisos anteriores

acarretará ao convenente a prestação de esclarecimentos perante o concedente; § 2º Prestados todos os esclarecimento de que trata o parágrafo anterior, o concedente,

aceitando –os fará constar nos autos do processo a justificativa prestada.

18

Controle Externo

§ 3º Ao tomar conhecimento de qualquer irregularidade ou ilegalidade, dela dará ciência aos

órgãos de controle interno, para as medidas cabíveis, e, havendo fundada suspeita de crime ou de improbidade administrativa, cientificará o Ministério Público do Estado e o órgão de Controle Externo.

§ 4º A fiscalização pelo convenente consiste na atividade administrativa realizada de modo

sistemático, nos termos da lei nº8.666/93, e/ou nas demais normas pertinentes à matéria, administrativas em todos os seus aspectos, especialmente no que tange a:

I – Atestar a aquisição de bens e/ou a execução dos serviços realizados no âmbito do convênio,

a cada medição, por meio da verificação da compatibilidade dos quantitativos apresentados nas medições com os quantitativos efetivamente executados;

II- manter profissional ou equipe de fiscalização constituída por profissionais habilitados e com

experiência necessária ao acompanhamento e controle das obras e serviços; III – apresentar ao concedente a Anotação de Responsabilidade Técnica – ART da prestação de

serviço de fiscalização a serem realizados quando se tratar de obras e serviços de engenharia;

IV – verificar se os materiais adquiridos e/ou os serviços realizados atendem aos requisitos de

qualidade restabelecidos pelas especificações técnicas.

19

Art. 6º A celebração do convênio será precedida de análise e manifestação pelo setor técnico e jurídico do órgão ou da entidade concedente, segundo suas respectivas competências, quanto ao atendimento das exigências formais, legais e constantes deste DECRETO. Art.7º. Assinarão, obrigatoriamente, o convênio os partícipes, duas testemunhas e o interveniente, se houver. § 1º Os convênios deverão ser assinados, no mínimo, pelo titular do órgão ou entidade da Administração Pública Estadual concedente e pelo titular do convenente. § 2º Os titulares dos órgãos ou entidades da Administração Pública Estadual não poderão delegar a competência prevista no parágrafo anterior.

20

Art. 4º O Convênio será proposto pelo interessado ao titular do órgão e entidade da Administração Pública estadual responsável pelo programa e/ou ação do governo mediante apresentação do plano de trabalho, que conterá, no mínimo, as seguintes informações: I – razões que justifiquem a sua celebração; II- descrição do objeto a ser executado; III- especificação completa do bem ou serviço a ser adquirido ou produzido; IV- descrição das metas a serem atingidas, com etapas ou fases da execução do objeto, prevendo o início e fim; V- plano de aplicação dos recursos a serem desembolsados pelo concedente e a contrapartida financeira do convenente, se for o caso; VI – cronograma de execução do objeto; VII- descrição de forma pela qual a execução física do objeto será acompanhada pelo concedente, inclusive com a indicação dos recursos humanos e tecnológicos que serão empregados na atividade ou, se for o caso, a indicação da participação de órgãos ou entidades previstos no inciso I do art.29 deste DECRETO; VIII- identificação da responsabilidade de cada ente consorciado nos instrumento que envolvam consórcio público. .........

21

§4º A proposta deverá ser constituída com os seguintes documentos: I- comprovação pelo convenente de que não se encontra em situação de mora ou inadimplência perante órgão e/ou entidade da Administração Pública Estadual do concedente; II- prova de inscrição da Entidade no Cadastro Nacional de Pessoas Jurídicas- CNPJ; III- prova de regularidade com as fazenda federal, estadual e municipal , especialmente quanto à seguridade social e ao Fundo de Garantia do Tempo de Serviço – FGTS, na forma da lei; IV- Prova de inexistência de débitos inadimplidos perante a justiça do Trabalho mediante a apresentação de certidão negativa, nos termos do Título; V- A Consolidação das Leis do Trabalho, aprovada pelo Decreto – Lei nº5.452 de 14º de maio de 1943; VI- Prova de regularidade com a Previdência Estadual, no caso de se tratar de consórcio público; VII – Prova de observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de restos a pagar e de despesa total com pessoal, quando se tratar de consórcio público; VIII- Prova de ausência de restrição no Sistema de Administração Financeira para Estados e Municípios – SIAFEM ou outro sistema equivalente

22

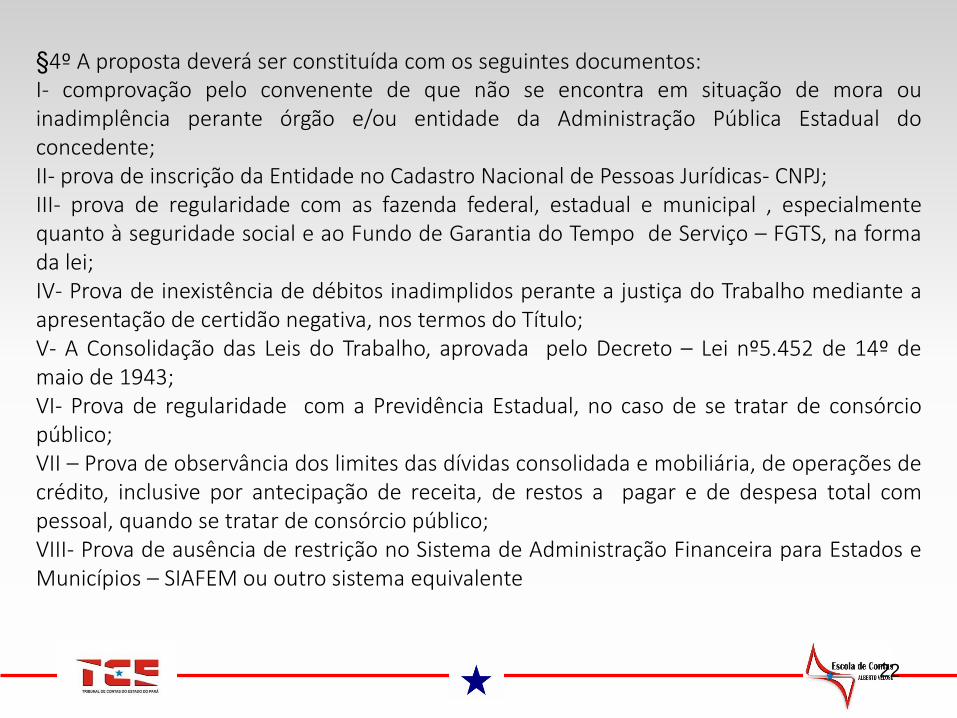

IX-comprovação do exercício pleno dos poderes inerentes à propriedade do imóvel mediante certidão emitida pelo cartório de registro de imóveis competentes, quando tiver por objeto a execução de obras ou benfeitorias no referido imóvel, anexando cópia no processo; X- cópia do estatuto social atualizado da entidade privado sem fins econômicos; XI- relação nominal atualizada dos dirigentes das entidades sem fins econômicos com cadastro da pessoa física- CPF; XII- comprovação de que a entidade privada sem fins econômicos possui existência e funcionamento na forma da Lei de Diretrizes Orçamentárias – LDO vigente e, na ausência de prazo estabelecido na referida lei, de no mínimo 1 (um ) ano. §5º Será comunicada ao concedente qualquer irregularidade ou imprecisão constatada no plano de trabalho, que deverá ser sanada no prazo estabelecido pelo concedente. §6º Para fins do disposto no inciso VIII, do §4º, deste artigo, serão consideradas, sem prejuízo de outras admitidas em Lei, as seguintes alternativas de comprovação do exercício pleno dos poderes inerentes à propriedade do imóvel;

23

Controle Externo

COMPROVAÇÃO DA CORRETA APLICAÇÃO DOS RECURSOS

AS DETERMINAÇÕES DOS DECRETOS Nº 733 e 768/13, SÃO SEMELHANTES. SENDO ASSIM, TRANSCREVEMOS AS DETERMINAÇÕES DO DECRETO 768/13:

Art.13º O convenente ficará obrigado à apresentação de prestação de contas final ao concedente, do total dos recursos recebidos, assinada pelos responsáveis, providência que também deverá ser adotada para os documentos que couber, no prazo de até 60(sessenta) dias após o término da vigência, ou antes de seu término, se o objeto já tiver sido executado, sem prejuízo do prazo regulamentado pelo Tribunal de Contas, acompanhada de: I – balancete financeiro; II- relação dos documentos despesa, incluindo notas fiscais, recibos, faturas, boletim de medições e outros, por categoria de programação e por elemento de despesa, devidamente totalizados, ordenados cronologicamente e numerados, mencionando o número de ordem e o tipo de documento de pagamento, relação essa devidamente assinada pelo responsável e pelo contador;

24

III – documentos comprovando o ingresso e a respectiva contabilização dos recursos no caixa do Órgão ou Entidade, tudo devidamente assinado pelo responsável e pelo tesoureiro, se for o caso; IV- documento comprobatório das despesas e relatório de cumprimento do objeto; V – cópia integral dos processos licitatórios ou documentação hábil comprovando as razões em que se baseou o responsável para dispensá-la ou não exigi-la; VI – cópia da documentação comprobatória dos recolhimentos correspondentes aos valores descontados dos beneficiários dos pagamentos; VII – conciliação bancária, devidamente assinada pelo responsável e pelo contador; VIII – cópia do comprovante da devolução do saldo financeiro remanescente, se houver; IX- relatório de execução físico financeira;

25

Controle Externo

X- demonstrativo da execução da receita e despesa, evidenciando os recursos recebidos em transferências, a contrapartida, os rendimentos auferidos da aplicação dos recursos no mercado financeiro e os saldos, quando for o caso; XI – relação de bens, se for o caso; XII – relação de treinados ou capacitados, quando for o caso; XIII – relação dos serviços prestados, quando for o caso; XIV – extrato(s) da conta(s) bancária(s) específica(s) do convênio, referente(s) ao(s) período(s) do recebimento da 1ª parcela até o último pagamento, apresentando o saldo zero; XV – cópia do termo de aceitação definitiva da obra, quando o instrumento objetivar a execução de obra ou serviço de engenharia; XVI – termo de compromisso pelo qual o Convenente se obriga a manter os documentos relacionados ao convênio em arquivo pelo prazo de, no mínimo, 10 (dez) anos após a aprovação da prestação de contas pelo Tribunal de Contas Competente.

26

Controle Externo

ANALISE DA PRESTAÇÃO DE CONTAS

A análise parcial ou final da prestação de contas será feita na(s) unidade(s) técnicas do Concedente, entre elas o controle interno que emitirá parecer que subsidiará a opinião do Ordenador de Despesas. A análise abordará os seguintes aspectos: Técnico: verificará a execução física e o atingimento dos objetivos e metas, a avaliação

terá como amparo os Laudos de Vistoria ou de informações obtidas junto às autoridades públicas do local de execução do Convênio;

Financeiro: a correta aplicação dos recursos repassados ao convenente.

27

PRESTAÇÃO DE CONTAS PARCIAL Consiste em cada uma das parcelas de recursos liberados, que deverá estar devidamente autuada, numerada, assinada pelo responsável do Convenente e composta dos seguintes: Documento que comprove o ingresso e a respectiva contabilização no caixa da

entidade , tudo devidamente assinado pelo responsável e pelo tesoureiro, se for o caso; Documento comprobatório das despesas e relatório de cumprimento do objeto; Cópia integral dos processos licitatórios ou documentação hábil comprovando as razões

em que se baseou o responsável para dispensá-la ou não exigi-la.(Decreto 733/13) Coleta de preços, no mínimo 3(três); (decreto 768/13) Se a liberação dos recursos ocorrer em 3 (três) ou mais parcelas, a terceira ficará condicionada à apresentação de prestação de contas parcial referente à primeira parcela liberada e assim sucessivamente.

28

CONTRAPARTIDA Decreto 768/13

Art.5º A contrapartida, composta por recursos financeiros, bens e serviços, economicamente mensuráveis e de possível comprovação, será estabelecida de modo compatível com a capacidade financeira da entidade privada sem fins econômicos convenente, observados os limites percentuais e as condições estabelecidas na Lei Estadual de Diretrizes Orçamentárias – LDO vigente.

1º A contrapartida financeira deverá ser depositada na conta bancária do convenente específica para ao execução do convênio, em conformidade com os prazos e valores estabelecidos no cronograma de desembolso, sendo vedadas, na aferição da contrapartida financeira, as receitas provenientes da aplicação financeira do recurso repassado pelo concedente.

2º quando a contrapartida for atendida por meio de bens e serviços, constará no convênio cláusula que indique a forma de sua aferição.

3º A contrapartida de bens e serviços mensuráveis economicamente, quando não executada pelo convenente, deverá ser devolvida com o valor correspondente devidamente atualizado ao concedente, proporcionalmente às transferências e execuções realizadas do convênio.

29

Controle Externo

PRAZOS

ATO Nº63 de 17/12/12 – Regimento do Tribunal de Conta do Estado do Pará

Art.141. A prestação de contas de auxílios, contribuições e subvenções, repassados pelos órgãos e entidades da administração pública estadual, mediante , convênio, acordo, ajuste ou outros instrumentos jurídicos congêneres, será apresentada no prazo fixado no instrumento, não podendo ser superior a 60 dias, ao órgão ou entidade concedente dos recursos. (grifamos) DECRETO 733/2013 Art.13. O convenente, na forma estabelecida neste DECRETO, ficará obrigado à apresentação de prestação de contas final ao concedente, do total dos recursos recebidos, assinada pelos responsáveis, providência que também deverá ser adotada para os documentos que couber, no prazo de até 60 (sessenta) dias após o término da vigência ou antes de seu término, se o objeto já tiver sido executado, sem prejuízo do prazo regulamentado pelo Tribunal de Contas do estado, acompanhado de : Art.15. A partir da data do recebimento da prestação de contas final, o ordenador de despesas do Concedente terá o prazo de até 120(cento e vinte) dias para se pronunciar sobre a regularidade da prestação de contas apresentada, comunicando o resultado ao Convenente, observando –se sempre o prazo máximo estabelecido pelo Tribunal de Contas do Estado do Pará para o mesmo fim.

30

Controle Externo

PRAZOS

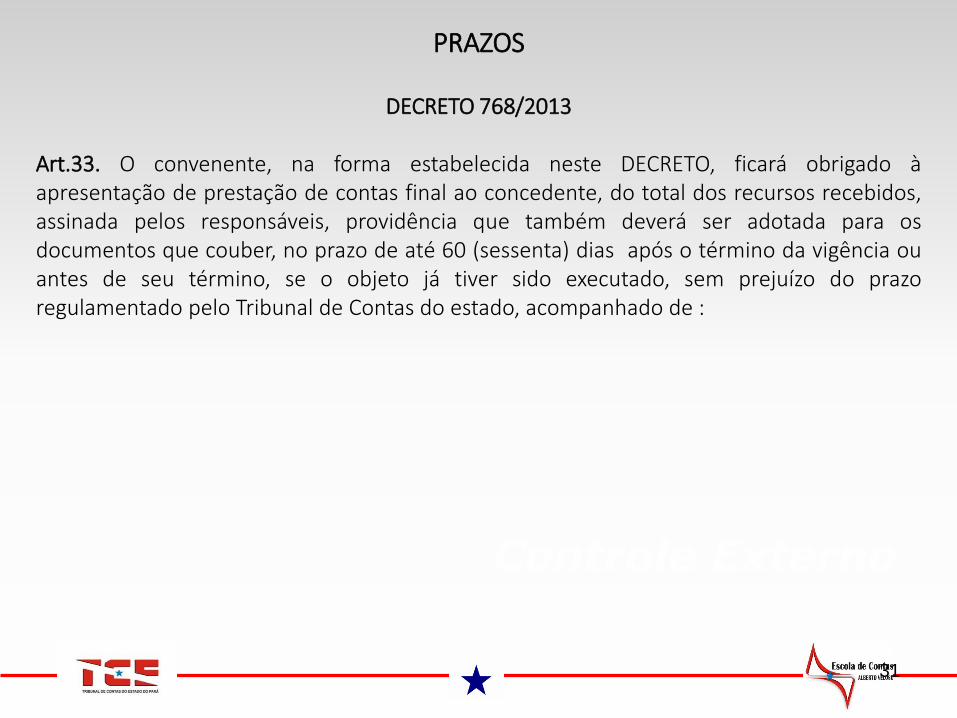

DECRETO 768/2013 Art.33. O convenente, na forma estabelecida neste DECRETO, ficará obrigado à apresentação de prestação de contas final ao concedente, do total dos recursos recebidos, assinada pelos responsáveis, providência que também deverá ser adotada para os documentos que couber, no prazo de até 60 (sessenta) dias após o término da vigência ou antes de seu término, se o objeto já tiver sido executado, sem prejuízo do prazo regulamentado pelo Tribunal de Contas do estado, acompanhado de :

31

Controle Externo

LAUDOS Decreto 870, de 04/10/13 O Decreto nº 870/13, orienta a supervisão, fiscalização e acompanhamento de convênios, dentre a orientações destacamos: Para cada Convênio deverá ser designado um fiscal, a quem caberá supervisionar, fiscalizar e

acompanhar sua execução, bem como apresentar relatórios ao final de cada etapa ou sempre que solicitado pela Administração ( contratante, concedente ou partícipe);

A designação do fiscal deverá ser feita através Portaria e posteriormente ser publicada no DOE:

A designação do servidor que procedera a fiscalização de Acordos deverá ser formal, dando inclusive ciência expressa da comunicação;

A designação do fiscal só produzirá efeitos após a publicação no DOE: O servidor ou comissão designados para efetuar a fiscalização dos Convênios deverá recair

sobre profissionais com qualificação técnica condizente com a complexidade e especialidade do objeto do Acordo;

Se o órgão/entidade não possuir profissionais com o perfil adequado para fiscalizar o Convênio, este deve mediante Termo de Cooperação Técnica com outros órgãos/entidades do Poder Executivo Estadual, designar servidor com qualificação técnica necessária para auxiliar o fiscal do Convênio;

32

Controle Externo

O nome do servidor designado para auxiliar o fiscal do Convênio, deve constar na Portaria de nomeação do mesmo;

O Convênio será sustado, quando houver a impossibilidade de nomeação do auxiliar de fiscal com perfil técnico adequado, e a presença deste ser imprescindível para a fiscalização do acordo;

A fiscalização dos Convênios cujo valor global exceda R$100.000,00 (cem mil reais) será efetuada obrigatoriamente por servidor EFETIVO, EMPREGADO PERMANENTE OU COMISSÃO POR ESTES COMPOSTA.

É proibido nomear para fiscalizar convênio, o servidor que exerça atividade incompatível com a própria fiscalização ou possua parentesco até o terceiro grau com o Convenente;

É facultada a nomeação de um mesmo servidor para até 3 (três) Convênios, em situações excepcionais, devidamente justificadas pelo dirigente máximo do Órgão/ Entidade, não sendo vedada a nomeação de mais de um fiscal para o mesmo Acordo;

Quando o mesmo servidor for nomeado para fiscalizar mais de um Convênio, e a somatória destes ultrapassar R$100.00,00 (cem mil reais) o fiscal deverá ser obrigatoriamente efetivo ou empregado permanente;

33

Controle Externo

COM PETÊNCIAS DOS FISCAIS Dentre as competências e responsabilidades dos fiscais, destacamos:

1- Verificação do atendimento dos Termos do Convênio às normas legais; 2- Verificação da adequação do Convênio ao estabelecido no cronograma físico-financeiro das obras e serviços ou aquisição de materiais e equipamentos bem como com as Ordens de Serviços, Notas de Empenho ou o estabelecido no Acordo; 3- Prestação ao Ordenador de Despesas de informações necessárias ao cálculo de reajustamento de preços, quando previstos em normas próprias; 4- A cientificação ao concedente ou partícipe, quanto: a) A ocorrência que possam ensejar aplicação de penalidades ao convenente ou partícipe; b) Alterações necessárias ao projeto e suas consequências no custo previsto; 5- Atestar a conclusão de etapas ajustadas; 6- informar o andamento das etapas, ao setor do órgão/Entidade ao qual o Convênio ou Termo de Cooperação esteja vinculado para que se efetive as atualizações nos diversos sistemas corporativos utilizados pelo Estado;

34

Controle Externo

7-Verificar a coerência entre as etapas, de modo a garantir o atingimento dos objetivos estabelecidos; 8-Enviar ao Órgão/Entidade ao qual o Convênio está vinculado até o 5º dia útil do bimestre subsequente, Relatório de Acompanhamento, das obras ou serviços executados; 9- Emitir certificação da execução de etapa de obras e serviços e o recebimento de aquisições de equipamentos, mediante emissão de Atestado de Execução e de Termo Circunstanciado, conforme art.73 da Lei 8.666/93; 10- O recebimento de obras e serviços; O fiscal de Convênios tem o dever de Comunicar ao Controle Interno, ao Setor Jurídico e ao Dirigente máximo do Órgão/Entidade a ocorrência de IRREGULARIDADES que não tenham sido sanadas tempestivamente ou a contento;

35

Controle Externo

11- O órgão/entidade concedente deverá disponibilizar no que couber, ao fiscal do Convênio documentos e informações necessárias a sua atuação, conforme especifica-se: Quando for celebrado Contrato: 1- cópia do Contrato; 2- cronograma físico-financeiro; 3- plano de trabalho; 4- projeto básico e executivo das obras e serviços; 5- edital; 6-proposta. 12-Para melhor executar suas atividades, o fiscal do Convênio pode solicitar ao setor responsável, senha dos sistemas corporativos. A senha concedida é de uso pessoal, ficando o servidor responsável por qualquer acesso executado. 13-os casos não previsto no Decreto deverão ser, excepcionalmente, submetidas à análise do órgão central de Controle Interno do Poder Executivo Estadual- AGE.

36

Controle Externo

ATO Nº 63 de 17/12/12 REGIMENTO DO TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SEÇÃO III Prestação de Contas de Auxílios, Contribuições e Subvenções

Art.141. A prestação de contas de auxílios, contribuições e subvenções, repassados pelos órgãos e entidades da administração pública estadual, mediante, convênio, acordo, ajuste ou outros instrumentos jurídicos congêneres, será apresentada ao órgãos ou entidade concedente dos recursos, no prazo máximo de 60 dias a contar do encerramento da vigência do respectivo instrumento, devidamente publicado no Diário Oficial do Estado do Pará. Art.142. O órgão ou entidade concedente dos recursos fará remessa de contas de que trata o artigo anterior ao Tribunal, no prazo de 90(noventa) dias a contar do encerramento da vigência do respectivo instrumento, acompanhada do parecer do controle interno e da homologação da autoridade administrativa competente.

1º Havendo necessidade, devidamente justificada, da adoção de medidas administrativas internas previstas no art.149, 1º, o prazo referido no caput deste artigo será acrescido do 30(trinta) dias.

2º Esgotadas as medidas administrativas e instaurada a tomada de contas especial o prazo referido no caput deste artigo será acrescido de 150 (cento e cinquenta) dias.

37

Controle Externo

TOMADA DE CONTAS ESPECIAL A Lei Complementar nº 081, de 26/04/12 – Lei Orgânica do Tribunal de Contas do Estado do Pará , assim trata a tomada de contas especial: Art. 50. Tomada de Contas é o procedimento adotado pela autoridade administrativa do órgão jurisdicionado para apuração dos fatos e identificação dos responsáveis quando verificada: I – omissão no dever de prestar contas; II – ocorrência de desfalque ou desvio de dinheiros, bens ou valores públicos; III – não comprovação da aplicação dos recursos repassados pelo Estado na forma prevista no art. 6º, inciso VII; IV – prática de qualquer ato ilegal, ilegítimo ou antieconômico de que resulte dano ao Erário Estadual. § 1º A autoridade administrativa competente, sob pena de responsabilidade solidária, deverá, imediatamente, adotar providências com vistas à instauração de Tomada de Contas Especial com a finalidade de apurar os fatos, identificar os responsáveis e quantificar os danos ao Erário. § 2º Concluído o processo e adotadas as medidas administrativas cabíveis, a Tomada de Contas Especial será encaminhada ao Tribunal de Contas para julgamento, observado o disposto no art. 52.

38

Controle Externo

TOMADA DE CONTAS ESPECIAL ART. 6º a jurisdição do Tribunal abrange: VII – os responsáveis pela aplicação de quaisquer recursos repassados pelo estado mediante contrato, convênio, acordo, ajuste ou outros instrumentos congêneres; ART. 52. A Tomada de Contas Especial prevista no art.50 será encaminhada ao Tribunal para julgamento, se o dano ao erário for de valor igual ou superior à quantia fixada em atos normativos do tribunal, em cada ano civil.

1º Cabe ao Presidente a iniciativa de apresentar proposta de fixação da quantia a que se refere o caput

2º Se o dano for de valor inferior à quantia a que alude o caput deste artigo, a Tomada de Contas Especial será anexada ao processo da respectiva prestação de contas do administrador ou ordenador de despesa, para julgamento em conjunto.

3º No julgamento da Tomada de Contas Especial, o Tribunal poderá determinar a repercussão da matéria nas contas do administrador, além de outras providências que entender cabíveis.

39

Controle Externo

A Tomada de Contas Especial caracteriza-se por ser um procedimento de controle excepcional que transcorre internamente na Administração.

Em função dessas características, na TCE a Administração jamais julga, limitando-se a verificar a regularidade ou não na aplicação da verba pública, quando, por intermédio de manifestação formal, declarará o montante da dono causado e os indícios da autoria. Além da apuração por dano ao erário, os objetivos da TCE ainda alcançam a averiguação quanto à omissão e a irregularidade no dever de prestar contas. A Tomada de Contas Especial, somente deve ser instaurada depois de esgotadas todas as providências administrativas a cargo do concedente pela ocorrência de algum dos seguintes fatos: não apresentação da prestação de contas do convênio no prazo legal; não aprovação da prestação de contas do convênio em decorrência de: a) inexecução total ou parcial do objeto pactuado; b) desvio de finalidade na aplicação dos recursos transferidos; c) impugnação de despesas, se realizadas em desacordo com as disposições do termo celebrado; d) não depósito do valor total ou parcial por parte do convenente, da contrapartida pactuada, e) não aplicação dos recursos do Convênio; f) não devolução dos rendimentos de aplicações financeiras, no caso de sua não utilização; g) não devolução do saldo, se houver, no prazo de até 60(sessenta) dias da conclusão, denúncia rescisão ou extinção do convênio; h) ausência de documentos exigidos na prestação de contas que comprometa a análise da aplicação dos recursos;

40

Controle Externo

TOM ADA DE CONTAS ESPECIAL - NÃO INSTAURAÇÃO O processo de Tomada de Contas Especial não deverá ser instaurado nas seguintes situações:

a) em substituição a procedimentos disciplinares destinados a apurar infrações administrativas; b) para obter o ressarcimento de valores pagos indevidamente a servidores; c) nos casos de prejuízos causados por terceiros, por descumprimento de cláusula contratual legitimamente acordada, exceto quando verificado ato ilícito decorrente de ação ou omissão de agente público; d) após transcorridos dez anos desde o fato gerador, sem prejuízo de apuração de responsabilidade daqueles que tiverem dado causa ao atraso; e)quando houver o recolhimento do débito no âmbito interno ou a apresentação e a aprovação da prestação de contas.

41

Controle Externo

DENÚNCIA, EXTINÇÃO, RESCISÃO e ANULAÇÃO DENÚNCIA: o convênio pode ser denunciado a qualquer tempo, ficando os partícipes

responsáveis somente pelas obrigações e auferindo as vantagens do tempo em que participaram voluntariamente da avença, não sendo admissível cláusula obrigatória de permanência ou sancionadora dos denunciantes;

EXTINÇÃO: ocorre quando do término do vínculo pactuado no Convênio;

RESCISÃO: o convênio pode ser rescindido a qualquer tempo, desde de que ocorram as situações a seguir descritas:

1- inadimplemento de qualquer das cláusulas pactuadas; 2- constatação, a qualquer tempo, de falsidade ou incorreção de informação, de natureza grave, em qualquer documento apresentado; 3- verificação de qualquer circunstância que enseje a instauração da Tomada de Contas Especial; ANULAÇÃO: O convênio pode ser anulado quando constatada a ilegalidade em sua

celebração.

42

Controle Externo

RESOLUÇÃO – TCE/PA - Nº 18.589 de 27/05/14

Aprovou a Instrução Normativa que disciplina a Prestação de Contas de Auxílios, contribuições e subvenções, repassados pelos órgãos e entidades da Administração Pública Estadual, mediante convênio, acordo, ajuste ou outros instrumentos congêneres.

ENCAMINHAMENTO DA PRESTAÇÃO DE CONTAS

Art.3º As prestações de contas a serem remetidas pelo Concedente ao TCE-PA deverão conter os seguintes elementos básicos: (grifamos) I – cópia do termo de convênio e, se houver, dos termos aditivos, acompanhados das respectivas publicações; II- plano de Trabalho e o Orçamento Base, se for o caso; III- balancete financeiro, evidenciando os recursos repassados, a contrapartida, os rendimentos de aplicação financeira, as despesas realizadas e o saldo recolhido, se for o caso; IV- relação das Notas de Empenho e das Ordens Bancárias referentes ao repasse ao Convenente, contendo número, data e valor; V- relação dos documentos de despesa, ordenados cronologicamente e devidamente numerados, mencionando o nome do beneficiário, em original; VI-documento comprobatório das despesas, em original;

43

VII- cópia integral dos processos licitatórios ou da cotação de preço quando se tratar de ente de direito privado sem fins lucrativos, se for o caso, dos processos de dispensa ou inexigibilidade; VIII- cópia da documentação comprobatória dos recolhimentos correspondentes aos valores descontados dos beneficiários dos pagamentos IX- planilha orçamentária discriminando todos os serviços, quantidades e preços, bem como os boletins de medição utilizados para realizar os pagamentos, se o objeto do Convênio se referir a obras e serviços de engenharia; X- termo de Aceitação Definitiva da obra emitido pelo Convenente, se for o caso; XI – extratos da conta bancária aberta especificamente para movimentação dos recursos conveniados; XII- conciliação bancária; XIII- comprovante da devolução do saldo, se houver; XIV-relatório de cumprimento do objeto do convênio emitido pelo convenente; XV- laudo de execução do Convênio, emitido pelo Convenente; XVI-parecer emitido pelo órgão de controle interno da unidade Concedente, acompanhado da homologação da autoridade administrativa competente

44

XVII- planilha discriminando os valores dos bens e ou serviços utilizados como contrapartida pelo Convenente, se for o caso; XVIII- relatório circunstanciado das medidas administrativas interna dispostas no art.142,

1ºdo Ato nº63/2012, assinado pela autoridade competente; XIX- comprovante atualizado de endereço do convenente e do seu responsável.

1º Os documentos exigidos no inciso VI deste artigo, são: I – pessoa jurídica: a Nota Fiscal, bem como o respectivo recibo, identificando o assinante e a sua função, ou documento equivalente que comprove a quitação; II- pessoa física: a Nota fiscal Avulsa e o respectivo recibo de Quitação.

2º O parecer exigido no inciso XVI deve conter informações sobre a gestão dos recursos e os exames procedidos, quantificando os valores repassados e utilizados, bem como o saldo recolhido pelo convenente, se houver, e especificando os achados de auditoria, devidamente caracterizados pela indicação da situação encontrada e do critério adotado, com suporte em papéis de trabalhos mantidos à disposição do TCE/PA.

45

Controle Externo

DO ENCAMINHAMENTO DA PRESTAÇÃO DE CONTAS

Art.4º A prestação de contas será apresentada ao concedente pelo convenente, no prazo máximo de 60 dias a contar. Do encerramento da vigência do respectivo instrumento, devidamente publicada no Diário Oficial do Estado do Pará, conforme art.141 do Ato nº63/2012. Art.5º O concedente fará remessa da prestação de contas de que trata o artigo anterior ao Tribunal, cujo valor global seja igual ou superior a R$50.000,00 (cinquenta mil reais), no prazo de 90 (noventa) dias a contar do encerramento da vigência do respectivo instrumento, acompanhada do parecer do controle interno e da homologação da autoridade administrativa competente, para instrução e julgamento nos prazos regimentais estabelecidos e na forma desta Resolução.

1º A prestação de contas de valor global inferior ao fixado no caput, ficará arquivada e organizada no concedente, sujeita à fiscalização do Controle Externo, que a seu critério poderá solicitar a sua remessa.

2º A não remessa da prestação de contas ao Tribunal não isenta da regular instrução e dos elementos básicos contidos no art.3º, bem como da análise e parecer do controle interno e homologação da autoridade administrativa competente.

3º O prazo fixado no caput deste artigo será modificado nas hipóteses do art.142, 1º e 2º, do Ato nº63/2012.

46

Controle Externo

DAS DISPOSIÇÕES FINAIS

Art.6º Para efeito de acompanhamento do TCE-PA, o Concedente deverá realizar o devido registro do Convênio no SIAFEM/PA e de todas as suas etapas, bem como de quais quer ações relacionadas ao mesmo. Art.7º Aplicam-se as disposições desta Resolução às prestações de contas de convênios com término de vigência a partir de 25/04/14.

1º As prestações de contas cujas vigências expiraram entre 1º de janeiro de 2013 até a data da publicação desta Resolução deverão ser encaminhadas pelos Concedentes ao Tribunal no prazo de 180 (cento e oitenta) dias, nos termos do Ato nº63/2012e desta resolução.

2º as prestações de contas referidas no caput que foram encaminhadas pelo Convenente ao Tribunal e cuja instrução processual não se encerrou, serão remetidas aos respectivos Concedentes para que, no prazo de 180(cento e oitenta) dias a contar do recebimento, se enquadrem nos termos do Ato nº63/2012 e desta Resolução. Art.8º Ficam sujeitos às sanções previstas na Lei 81/2012 e no Ato 63/2012, os responsáveis que descumprirem as normas desta Resolução. Art.9º O valor estabelecido no caput do art.5º poderá ser revisto anualmente pelo Tribunal Pleno.

47

Controle Externo

PRESTAÇÃO DE CONTAS - IRREGULARIDADES MAIS FREQUENTES Infração às normas legais; Ausência de prestação de contas; Prestações de contas incompletas; Desvio de objeto; Desvio de finalidade; Objetos vagos/ gerais ou imprecisos; Não observância as especificações do plano de trabalho; Não recolhimento de saldo de convênio, quando houver; Não realização da licitação; Ausência e/ou fragilidade no controle, acompanhamento e fiscalização por parte do

concedente; Prestação de contas com documentos inidôneos; Ausência de recibo; Não aporte total ou parcial da contrapartida; Conclusão do objeto do Convênio após a vigência; Notas fiscais sem data e/ou vencidas.

48

Controle Externo

BOAS PRÁTICAS

A prestação de contas deverá obedecer a cronologia dos atos praticados pela administração;

A prestação de contas deverá conter todos os documentos comprobatórios das entradas e ou saída de recursos;

A prestação de contas deverá ser constituída de documentos que justifiquem e ou esclareçam aspectos atinentes a realização das receitas e/ou despesas e tais documentos numerados e rubricados pelo servidor que efetivou o trabalho;

A documentação deverá ser arquivada em lugar salubre; A documentação deverá ser arquivada preferencialmente em pastas, com códigos (que

podem ser adotados pela UG) que facilitem a localização dos comprovantes; No caso de extravio, sinistros ou sumiço de documentos, o(s) responsáveis pela guarda

dos mesmos deverão cientificar formalmente a autoridade competente para que se apure os fatos ensejadores da situação adversa, sob pena de responsabilidade solidaria.

49

Controle Externo

A documentação comprobatória das contas de gestão deverá ser guardada até 10(dez)

anos, após o julgamento efetivado pelo Órgão de Controle Externo; A documentação referente a prestação de contas de convênio celebrado com órgãos ou

Entidades da Administração Publica Estadual com valores até R$ 49.999,99 (quarenta e nove mil novecentos e noventa e nove reais e noventa e nove centavos) deverá ser arquivada na UG concedente dos recursos pelo prazo de 10(dez) anos.

A documentação referente a prestação de contas de convênio celebrado com órgãos ou Entidades da Administração Publica Estadual com valores igual ou acima de R$50.000,00 (cinquenta mil reais) após análise da UG, deverá ser encaminhada ao Tribunal de Contas do Estado, no prazo de 90 (dias) após o término da vigência, ou quando concluídos o objeto do Acordo.

Todos os protocolos de entrega, encaminhamentos de documentos e ou pedidos de informações inerentes as prestações de contas efetivadas pelo órgão deverão ser arquivados em pastas próprias.

50

Controle Externo

ORIENTAÇÕES FINAIS 1- É nula a “celebração” de Convênio VERBAL com a Administração Pública Estadual; 2- Os prazos estabelecidos na legislação vigente serão contados: excluindo-se o dia do início e incluindo final ; 3- A correção monetária para ressarcimento ou atualização de sanções será a Unidade Padrão de Referência – UPF-PA; 4- O órgão /entidade CONCEDENTE, deverá elaborar Termo de Compromisso, através do qual o CONVENENTE se obriga a manter os documentos relacionados ao Convênio pelo prazo de no mínimo 10 (dez) anos após a aprovação da prestação de contas pelo Tribunal de Contas Competente; 5- A devolução da contrapartida deve ser exigida, pelo órgão repassador, somente em relação ao valor efetivamente aplicado no objeto conveniado, não cabendo cobrá-la sobre as quantias glosadas ou não aplicadas; 6- É de fundamental importância que o gestor guarde o recibo da remessa de sua prestação de contas. 7- EX-GESTOR: O gestor deve guardar cópia, em seu arquivo pessoal, do recibo de remessa da prestação de contas ao órgão repassador dos recursos, bem como da transferência de guarda, a seu sucessor, dos documentos comprobatórios das despesas realizadas.

51

Controle Externo

REFERÊNCIAS Constituição da República Federativa do Brasil, 46. ed. Atual e ampl. – São Paulo :Saraiva,

2014 Convênios e Tomadas de Contas Especiais: Manual Prático/Ubiratan Aguiar et al.3.ed.rev e

amp/.Belo Horizonte: Forum, 2008. Manual de Convênios Administrativos/Sidney Bittencourt .3.ed.rev.atual.amp:Belo

Horizonte: Forum, 2012. Lei Complementar nº081, de 26/04/12 – Lei Orgânica do Tribunal de Contas do Estado do

Pará; Ato nº 63 – Regimento Interno do Tribunal de Contas do Estado do Pará de 17/12/12. Decreto nº 733 de 13/05/13- Estabelece normas para as transferências voluntárias de

recursos do Estado para os Municípios, por meio de convênios celebrados pelos órgãos e entidades da Administração Pública Estadual.

Decreto nº768 de 20/06/13 – Estabelece normas relativas às transferências do estado

mediante convênios para entidades privadas sem fins econômicos e consórcios públicos, e dá outras providências.

Decreto nº 870 de 04/10/13 – Dispõe sobre a supervisão, fiscalização e acompanhamento

da execução dos contratos, convênios e termo de cooperação firmados pelos Órgãos a Entidades do Poder Executivo do Estado do Pará.

Resolução nº18.589 de 27/05/14 do TCE/PA- Aprova a Instrução Normativa que disciplina a

Prestação de Contas de auxílios, contribuições e subvenções, repassados pelos órgãos e entidades da Administração Pública Estadual, mediante convênio, acordo, ajuste ou outros instrumentos congêneres.

52

Controle Externo

CONTATO

Fone: 32100555 - Tribunal de Contas do Estado do Pará

OUVIDORIA E-mail: [email protected]

53