Embed Size (px)

Citation preview

PRESTAÇÃO DE SERVIÇOS

DE ASSESSORAMENTO FISCAL, CONTABIL E DEPARTAMENTO PESSOAL.

a) Revisão e diagnóstico sobre os procedimentos legais

aplicáveis as operações financeiras e fiscais de modo que a

administração possa operar de acordo com a legislação

brasileira;

b) Avaliar e auxiliar a empresa conforme a administração achar

conveniente na padronização do ambiente de controles internos;

c) Satisfazer as necessidades da administração quanto aos

relatórios gerenciais emitidos para tomada de decisões

estratégicas na extensão e detalhamento pretendido pelos

administradores.

OBJETIVO DOS TRABALHOS

FLUXO DE INFORMAÇÃO

a) Elaborar o diagnóstico contábil da operação analisando os

princípios contábeis adotados no Balanço Patrimonial e no

DRE;

b) Analisar as contas de registros contábeis dos impostos

diretos e indiretos;

c) Conciliar o mapa das receitas e dos impostos dos últimos

três meses;

d) Analisar o registro da receita bruta anual;

e) Analisar a composição dos saldos dos impostos indiretos e

diretos.

Mapeamento: Auditoria Contábil

a) Elaborar o diagnóstico fiscal da operação, bem como

analisar os principais tributos apurados nas esferas

municipal, estadual e federal;

b) Aplicar o método de mapeamento e controle de

compensação dos tributos, com impacto no equilíbrio

financeiro e fluxo de caixa;

c) Orientação, legalmente fundamentada objetivando a

eficiência fiscal da operação.

Mapeamento: Auditoria Fiscal ¹

d) desenvolver estudo comparativo de carga tributária nas

opções de regime tributário;

e) O resultado do estudo comparativo será fornecido a

V.Sas. por meio de uma apresentação demonstrando

ambos os regimes tributários e suas peculiaridades face

aos possíveis potenciais benefícios e incentivos que

reflitam em economia tributária legal ;

f) Definido a opção do regime de tributação pela

Companhia, os benefícios e incentivos fiscais aplicáveis

serão quantificados por nós e apoiaremos a equipe

designada por V.Sas. para a implementação destes, a fim

de nos certificarmos de que os procedimentos necessários

à obtenção dos resultados previstos estarão sendo

adequadamente adotados.

Mapeamentos Complementares

Planejamento Tributário ²

a) Elaborar o diagnóstico previdenciário e trabalhista analisando os

benefícios que poderão ser aproveitados;

b) Análise dos principais pontos da convenção coletiva pertinente à

obra;

c) Análise de equiparação salarial das principais funções;

d) Análise do enquadramento sindical patronal e dos empregados;

e) Revisão das últimas três SEFIP / CAGED no aspecto fiscal do

INSS;

f) Revisar a composição dos créditos fiscais previdenciários;

g) Análise do cadastro CEI da obra e suas obrigações.

Mapeamento: Auditoria das práticas do

Departamento Pessoal

Fluxo esquemático das atividades

Fase 1 - Execução do mapeamento da incidência dos tributos,

forma societária, analise do enquadramento tributário existente e

seus controles de gerenciamento na atual cenário administrativo.

Orientação direta ao departamento fiscal e financeiro da

empresa;

Fluxo esquemático das atividades

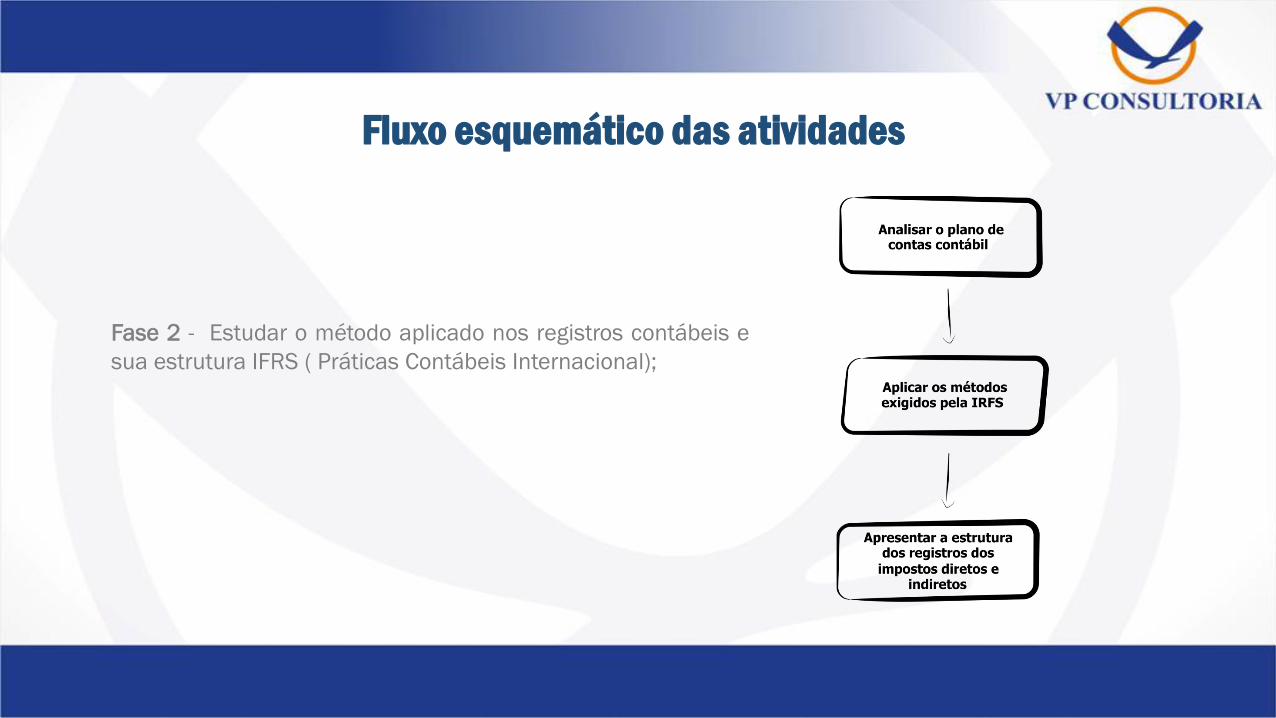

Fase 2 - Estudar o método aplicado nos registros contábeis e

sua estrutura IFRS ( Práticas Contábeis Internacional);

Fluxo esquemático das atividades

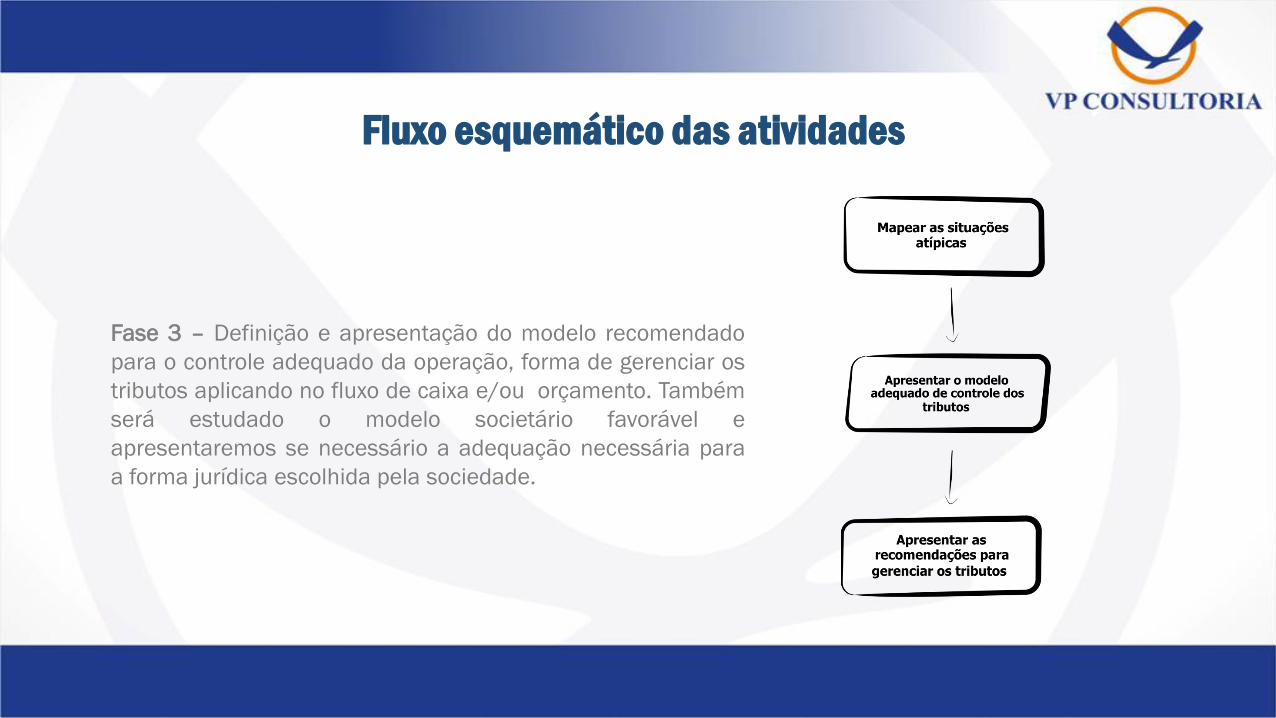

Fase 3 – Definição e apresentação do modelo recomendado

para o controle adequado da operação, forma de gerenciar os

tributos aplicando no fluxo de caixa e/ou orçamento. Também

será estudado o modelo societário favorável e

apresentaremos se necessário a adequação necessária para

a forma jurídica escolhida pela sociedade.

3. RELATÓRIOS E RESULTADO DOS TRABALHOS

Como resultado final dos nossos trabalhos, apresentaremos o relatório completo com

as atividades desenvolvidas em conjunto com os administradores, nosso diagnóstico,

nossas recomendações e providencias que devem ser adotadas, todas com

fundamentação legal.

4. EQUIPE PROFISSIONAL

O sócio responsável pela condução dos trabalhos em campo manterá um estreito

relacionamento com os principais executivos e funcionários indicados.

5. REUNIÕES PERIÓDICAS

As dúvidas técnicas diretamente relacionadas à natureza dos trabalhos propostos

deverão ser apresentadas verbalmente, por escrito nas reuniões periódicas,

diretamente aos responsáveis da VP Consultoria.

Sempre que necessário, serão solicitadas pela VP Consultoria reuniões com os

administradores da empresa para discussões de aspectos relevantes relacionados ao

trabalho.

3. LIMITAÇÃO DO ESCOPO

O escopo dos nossos trabalhos restringe-se aos procedimentos descritos acima não

englobando quaisquer procedimentos adicionais àqueles, mesmo que necessários à

implementação dos benefícios, tais como preparação de atos societários, declarações

retificadoras, declarações de compensação, retificações das declarações

complementares: DCTF; SPED Fiscal / Contribuições.

O nosso escopo não contempla qualquer forma de patrocínio ou representação em

procedimentos administrativos ou judiciais, bem como execução, elaboração ou

implantação de trabalhos, peças, correções ou procedimentos cabíveis, ainda que por

nós sugeridos e explicados. A VP Consultoria possui um departamento especializado

em defesas administrativas e estaremos a disposição da Companhia para prestar

estes serviços. Neste caso o trabalho de defesa e acompanhamento de processos

administrativos será objeto de proposta independente a ser emitida por ocasião da

solicitação.

3. DAS RESPONSABILIDADES

As Partes concordam que a responsabilidade civil da VP Consultoria por danos

causados na prestação dos serviços previstos neste contrato será limitada, em toda e

qualquer hipótese e independentemente da extensão do dano alegado pela

Companhia aos honorários previstos.

Muito Obrigado!