Embed Size (px)

Citation preview

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

“PREVISÃO DO FATOR DE REAJUSTAMENTO DE PREÇOS DE

CONTRATOS DE AQUISIÇÃO DE EQUIPAMENTOS SUBMARINOS PELA

PETROBRAS”.

JJUULLIIAANNAA BBAARRRROOSS SSPPIINNOOLLAA DDEE VVAASSCCOONNCCEELLLLOOSS ORIENTADORA: PROF. DR.ª MARIA AUGUSTA SOARES MACHADO

Rio de Janeiro, 08 de novembro de 2011.

“PREVISÃO DO FATOR DE REAJUSTAMENTO DE PREÇOS DE CONTRATOS DE AQUISIÇÃO DE EQUIPAMENTOS SUBMARINOS PELA PETROBRAS”

JULIANA BARROS SPINOLA DE VASCONCELLOS

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças e Controladoria

ORIENTADORA: PROF. DR.ª MARIA AUGUSTA SOARES MACHADO

Rio de Janeiro, 08 de Novembro de 2011.

“PREVISÃO DO FATOR DE REAJUSTAMENTO DE PREÇOS DE CONTRATOS DE AQUISIÇÃO DE EQUIPAMENTOS SUBMARINOS PELA PETROBRAS”

JULIANA BARROS SPINOLA DE VASCONCELLOS

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças e Controladoria

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professora DRA. MARIA AUGUSTA SOARES MACHADO (Orientadora) Instituição: Ibmec-RJ _____________________________________________________

Professor DR. EDSON JOSÉ DALTO Instituição: Ibmec-RJ _____________________________________________________

Professor DR. JESÚS DOMECH MORE Instituição: Universidade Estácio de Sá - RJ Rio de Janeiro, 08 de novembro de 2011.

Ficha Catalográfica

330 A242

Vasconcellos ,Juliana Barros Spinola.

Previsão do fator de Reajustamento de preços de Contratos de Aquisição de Equipamentos Submarinos pela Petrobras / Juliana Barros Spinola Vasconcellos – Rio de Janeiro: Faculdades Ibmec, 2011.

P. 129 Dissertação Apresentada ao curso de Mestrado Profissionalizante em

Economia como requisito parcial para obtenção do Grau de Mestre em Economia.

Área de Concentração: Finança e Controladoria Orientador: Prof. Dr. Maria Augusta Soares Machado 1. Box-Jenkins - Metodologia I . Vasconcellos, Juliana Barros Spinola .II. Prof.Dr. Maria Augusta Soares Machado III.Previsão do fator de Reajustamento de preços de Contratos de Aquisição de Equipamentos Submarinos pela Petrobras da Metodologia Box-Jenkins

vi

DEDICATÓRIA

À minha família.

vii

AGRADECIMENTOS

Aos meus amigos por entender minha ausência e apoiar minha vontade de concluir este

mestrado.

Ao meu chefe, coach e amigo José Antônio Machado pela paciência e vontade de dividir seu

vasto conhecimento.

À Professora Maria Augusta, ao Professor Marcelo Mello, ao Professor Edson José Dalto e ao

Professor Jesús More, pela oportunidade e apoio dados.

viii

RESUMO

O presente trabalho tem por objetivo propor um método de previsão do fator de reajustamento

para os contratos de aquisição de equipamentos submarinos do tipo ponto a ponto pela

Petrobras; permitindo assim uma melhor visibilidade do valor final destes contratos,

aumentando conseqüentemente a previsibilidade da margem de lucro dos equipamentos.

Neste intuito, propomos uma análise da variável dependente, aqui denominada Fator de

Reajustamento e em seguida uma breve análise dos índices setoriais que a compõem.

Posteriormente é aplicada a metodologia Box-Jenkins em modelos univariados permitindo a

análise, previsão e escolha do modelo que melhor se adere à curva da variável. São utilizadas

três diferentes abordagens: variável em nível com tendência estocástica, variável em log com

tendência determinística e variável em log com tendência estocástica. Nove modelos foram

sugeridos e pela comparação da previsão dos três modelos que apresentaram o melhor

desempenho, pudemos comprovar a superioridade da performance do modelo com a variável

dependente em log e primeiras diferenças considerando componentes de ciclo AR(1), MA(4)

e MA(11).

Palavras Chave: Previsão, Fator de Reajustamento, Petrobras, Box-Jenkins

ix

ABSTRACT

This paper aims to propose a forecasting model for escalations of contracts for subsea

equipments purchased by Petrobras. This forecast increases the predictability of equipment

profit margins by providing better visibility of the final contract value. To this end, we

propose an analysis of the dependent variable, hence forward called escalation, then a brief

analysis of sector indexes that compose it. We apply the Box-Jenkins methodology to

univariate models which allows us to analyze, forecast and select the model that best adheres

to the dependent variable’s curve. We use three different approaches: dependent variable in

level with stochastic trend, dependent variable in log with deterministic trend and dependent

variable in log with a stochastic trend. We propose nine models and chose the three with best

performance. By comparing the forecast of those three models, we prove the superiority of

the model with the dependent variable in log with a stochastic trend and cycle components

AR (1), MA (4) and MA (11).

Key Words: Forecast, Escalation, Petrobras, Box-Jenkins

x

LISTA DE FIGURAS

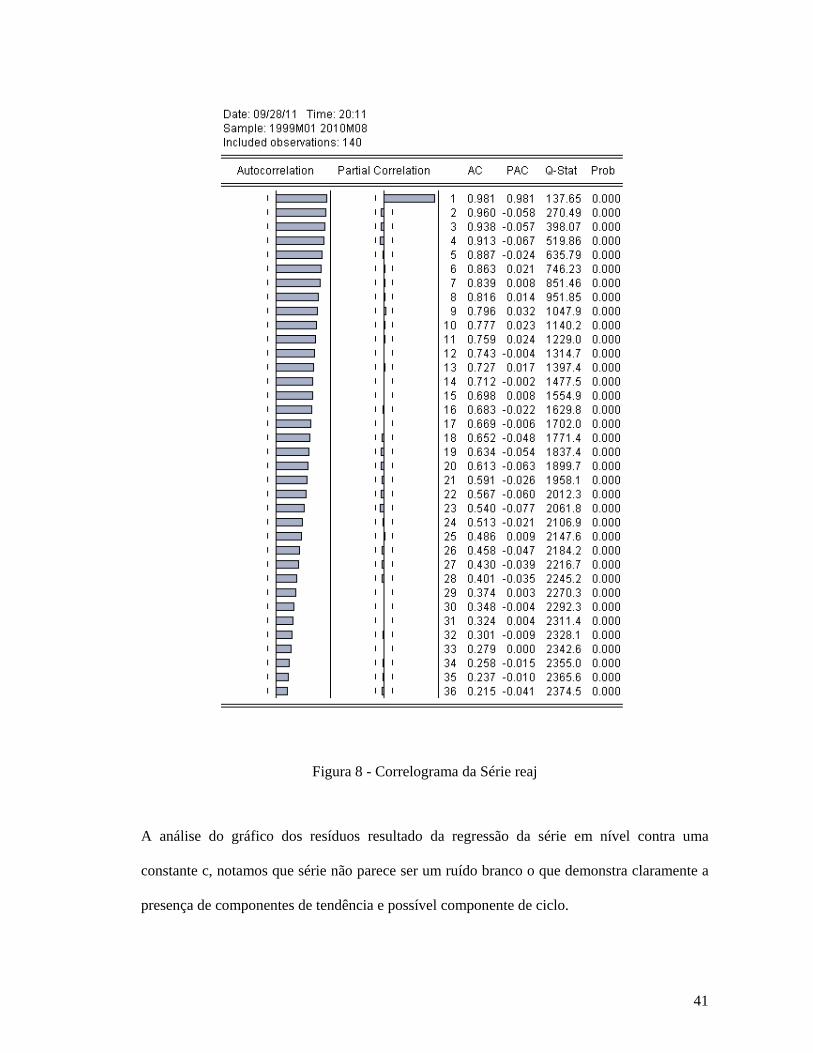

Figura 1 - Fluxograma para Seleção do Modelo Final ............................................................. 16 Figura 2 - Gráfico da Série CRU .............................................................................................. 24 Figura 3 - Gráfico da Série col30 ............................................................................................. 29 Figura 4 - Gráfico da Série maq ............................................................................................... 31 Figura 5 - Gráfico da Série usd ................................................................................................. 34 Figura 6 - Gráfico da Série reaj ................................................................................................ 36 Figura 7 - Histograma da Série reaj .......................................................................................... 40 Figura 8 - Correlograma da Série reaj ...................................................................................... 41 Figura 9 - Gráfico dos resíduos da Série reaj ........................................................................... 42 Figura 10 - Gráfico da série dreaj ............................................................................................. 45 Figura 11 - Histograma da série dreaj ...................................................................................... 48 Figura 12 - Correlograma da série dreaj ................................................................................... 49 Figura 13 - Gráfico dos resíduos da série dreaj ........................................................................ 50 Figura 14 - Correlograma da série sugerida pelo GARMA para Modelo 1A .......................... 52 Figura 15 - Comparação dos Correlogramas dos Modelos 1A e 1B ........................................ 58 Figura 16 - Comparação dos Gráficos dos Resíduos dos Modelos 1A e 1B ............................ 59 Figura 17 - Índices do Forecast do EViews para Modelo 1 ..................................................... 63 Figura 18 - Gráfico do Forecast do Modelo 1 ......................................................................... 64 Figura 19 - Gráfico da série lreaj .............................................................................................. 65 Figura 20 - Histograma da série lreaj ....................................................................................... 66 Figura 21 - Correlograma da série lreaj .................................................................................... 67 Figura 22 - Gráfico dos resíduos da série lreaj ......................................................................... 68 Figura 23 - Correlograma da série sugerida pelo GARMA para Modelo 2 ............................. 74 Figura 24 - Comparação dos Correlogramas dos Modelos 2A e 2C ........................................ 80 Figura 25 - Comparação dos Gráficos dos Resíduos dos Modelos 2A e 2C ............................ 81 Figura 26 - Índices do Forecast do EViews para Modelo 2 ..................................................... 88 Figura 27 - Gráfico do Forecast do Modelo 2 ......................................................................... 89 Figura 28 - Gráfico da série dlreaj ............................................................................................ 91 Figura 29 - Histograma da série dlreaj ..................................................................................... 92 Figura 30 - Correlograma da série dlreaj .................................................................................. 93 Figura 31 - Gráfico dos resíduos da série dlreaj ....................................................................... 94 Figura 32 - Correlograma da série sugerida pelo GARMA para Modelo 3A .......................... 99 Figura 33 - Comparação dos Correlogramas dos Modelos 3A, 3B e 3C ............................... 103 Figura 34 - Comparação dos Gráficos dos Resíduos dos Modelos 3A, 3B e 3C ................... 103 Figura 35 - Índices do Forecast do EViews para Modelo 3 ................................................... 113 Figura 36 - Gráfico do Forecast do Modelo 3 ....................................................................... 114

xi

Figura 37 - Comparação dos Gráficos de Forecast dos Modelos 1, 2 e 3 em relação aos dados reais ................................................................................................................................. 115

xii

LISTA DE TABELAS

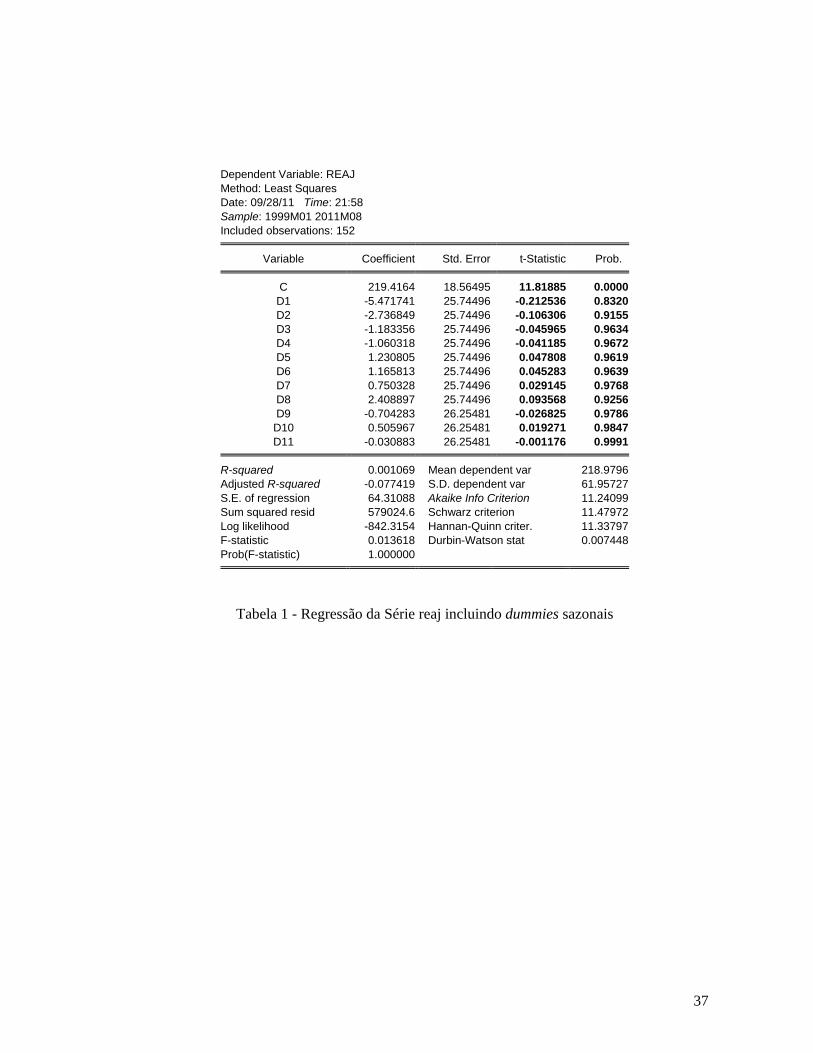

Tabela 1 - Regressão da Série reaj incluindo dummies sazonais .............................................. 37 Tabela 2 - Teste de Raiz Unitária da série reaj (Augmented Dickey Fuller e Schwarz Info

Criterion, incluindo Tendência e Intercepto) ................................................................... 43 Tabela 3 - Teste de Raiz Unitária da série reaj (Dickey-Fuller GLS (ERS) e Akaike Info

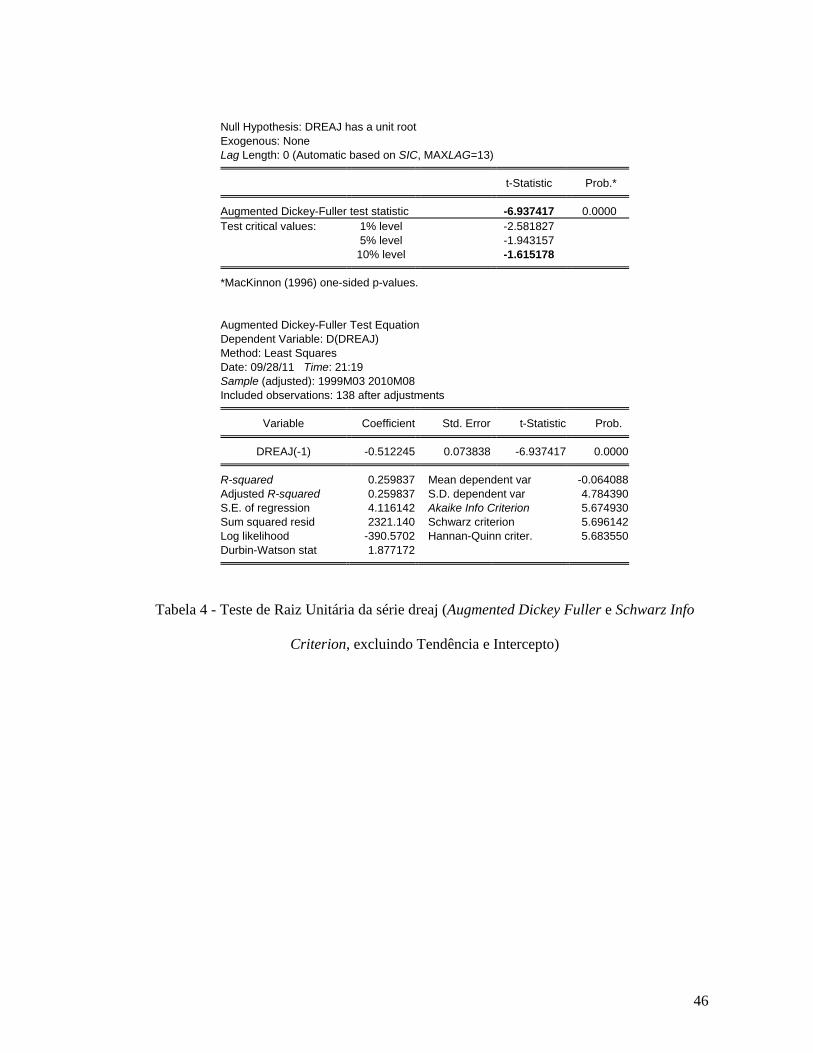

Criterion, incluindo Tendência e Intercepto) ................................................................... 44 Tabela 4 - Teste de Raiz Unitária da série dreaj (Augmented Dickey Fuller e Schwarz Info

Criterion, excluindo Tendência e Intercepto)................................................................... 46 Tabela 5 - Teste de Raiz Unitária da série dreaj (Dickey-Fuller GLS (ERS) e Akaike Info

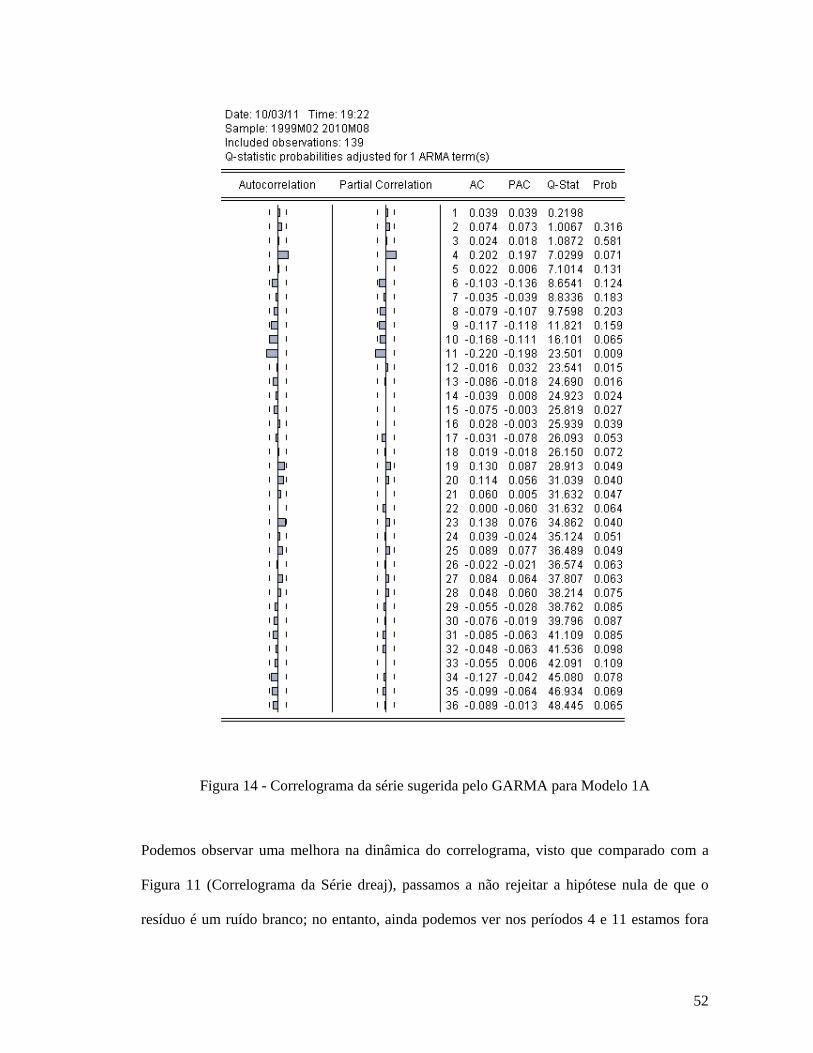

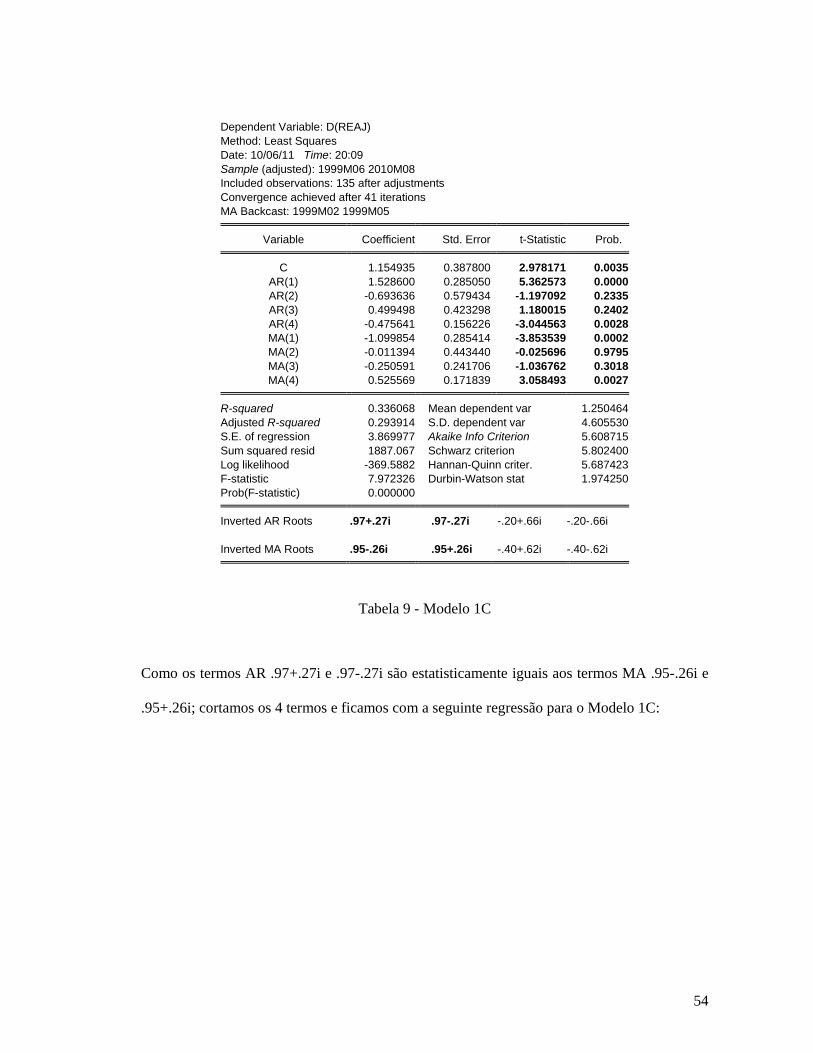

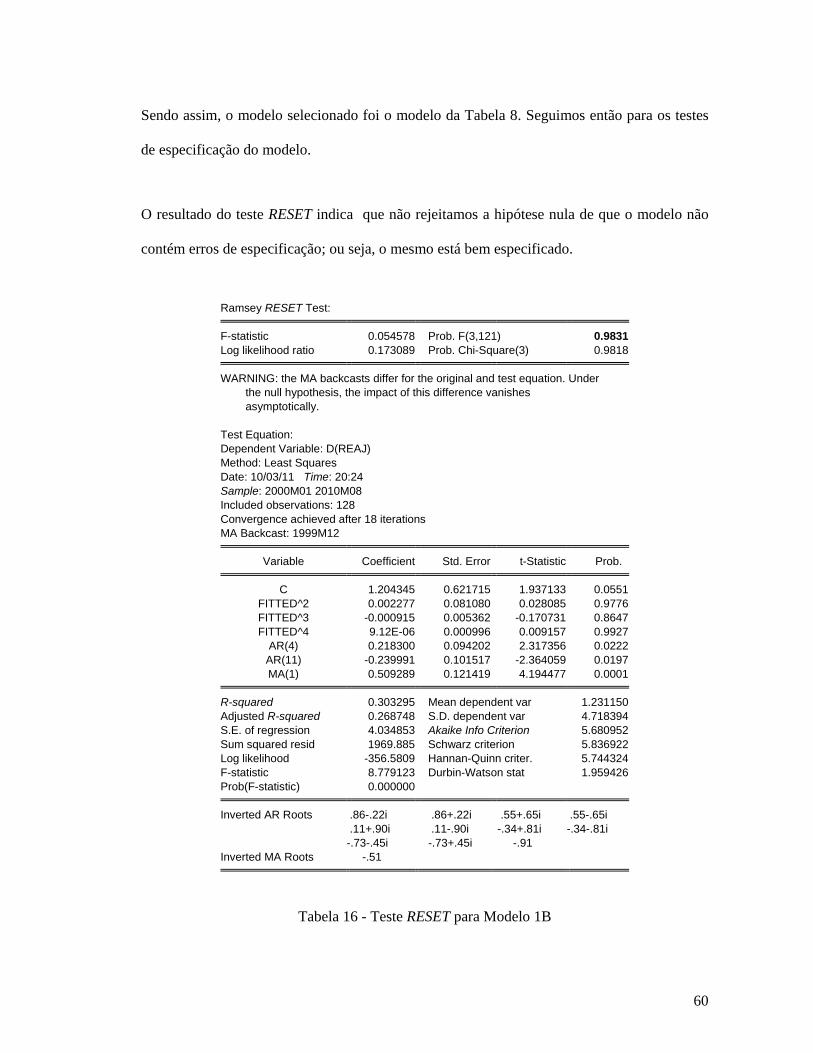

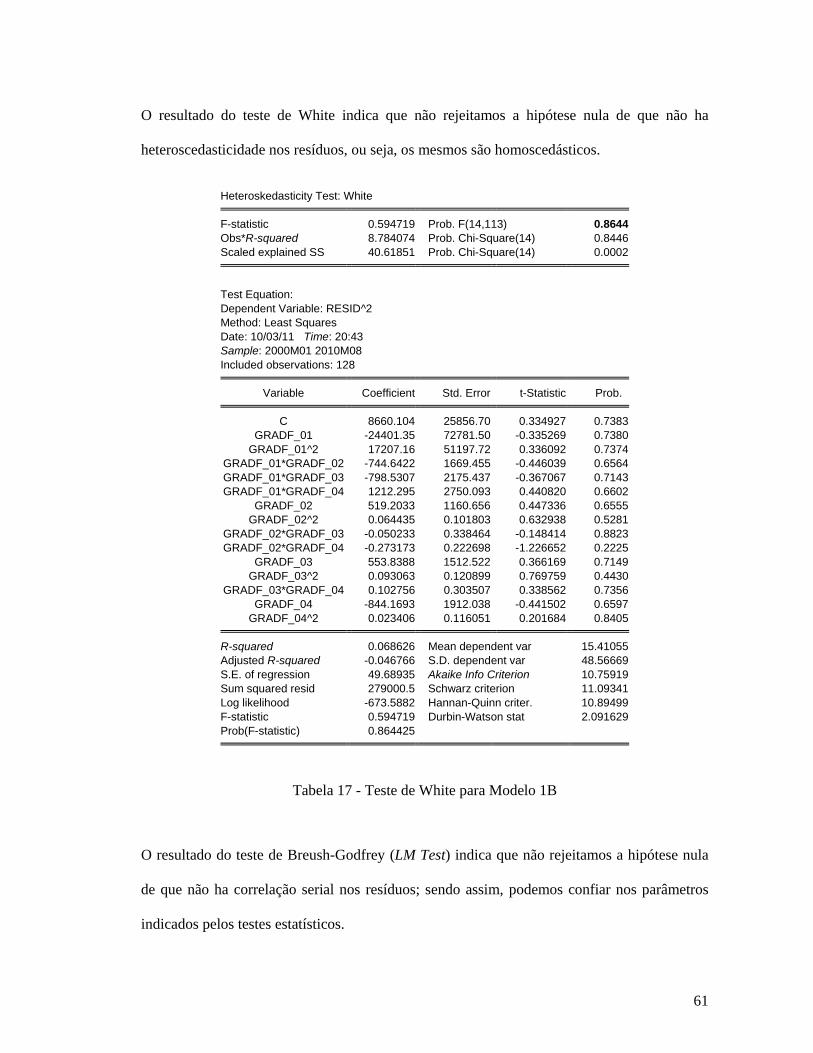

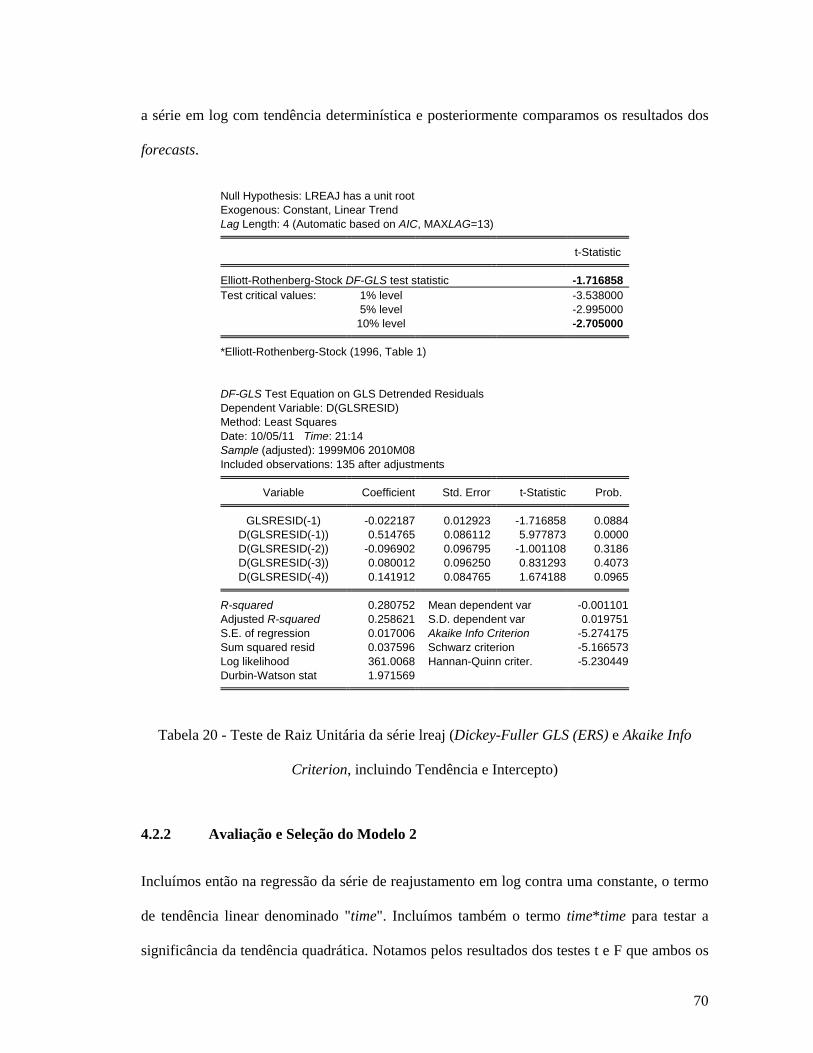

Criterion, incluindo Intercepto) ........................................................................................ 47 Tabela 6 - Tabela PQ (GARMA) da série dreaj ....................................................................... 50 Tabela 7 - Modelo 1A ............................................................................................................... 51 Tabela 8 - Modelo 1B ............................................................................................................... 53 Tabela 9 - Modelo 1C ............................................................................................................... 54 Tabela 10 - Modelo 1C retirando os termos AR(3), AR(4), MA(3) e MA(4).......................... 55 Tabela 11 - Teste de Wald do Modelo 1C dos termos AR(1) e AR(2) .................................... 56 Tabela 12 - Modelo 1C com a retirada dos termos AR(1) e AR(2) ......................................... 56 Tabela 13 - Teste de Wald do Modelo 1C do termo MA(2) .................................................... 57 Tabela 14 - Comparação dos Modelos 1A e 1B pelos critérios SIC e AIC .............................. 57 Tabela 15 - Teste de Wald para Modelo 1B ............................................................................. 59 Tabela 16 - Teste RESET para Modelo 1B ............................................................................... 60 Tabela 17 - Teste de White para Modelo 1B ............................................................................ 61 Tabela 18 - Teste Breush-Godfrey (LM Test) para Modelo 1B ............................................... 62 Tabela 19 - Teste de Raiz Unitária da série lreaj (Augmented Dickey Fuller e Schwarz Info

Criterion, incluindo Tendência e Intercepto) ................................................................... 69 Tabela 20 - Teste de Raiz Unitária da série lreaj (Dickey-Fuller GLS (ERS) e Akaike Info

Criterion, incluindo Tendência e Intercepto) ................................................................... 70 Tabela 21 - Regressão da série lreaj incluindo tendências linear e quadrática......................... 71 Tabela 22 - Regressão da série lreaj incluindo tendências linear, tendência quadrática e

dummies sazonais ............................................................................................................. 72 Tabela 23 - Tabela PQ (GARMA) da série lreaj ...................................................................... 72 Tabela 24 - Sugestão do GARMA para Modelo 2A pelo critério SIC ..................................... 73 Tabela 25 - Modelo 2B ............................................................................................................. 75 Tabela 26 - Teste de Wald do Modelo 2B dos termos AR(4) e AR(11) .................................. 76 Tabela 27 - Modelo 2C ............................................................................................................. 77 Tabela 28 - Teste de Wald do Modelo 2C do termo MA(3) .................................................... 78 Tabela 29 - Forma final Modelo 2C ......................................................................................... 78 Tabela 30 - Comparação dos Modelos 2A e 2C pelos critérios SIC e AIC .............................. 79

xiii

Tabela 31 - Teste RESET para Modelo 2A .............................................................................. 82 Tabela 32 - Teste RESET para Modelo 2C ............................................................................... 83 Tabela 33 - Teste de White para Modelo 2ª ............................................................................. 84 Tabela 34 - Teste de White para Modelo 2C ............................................................................ 85 Tabela 35 - Teste Breush-Godfrey (LM Test) para Modelo 2A ............................................... 86 Tabela 36 - Teste Breush-Godfrey (LM Test) para Modelo 2C ............................................... 87 Tabela 37 - Teste de Raiz Unitária da série dlreaj (Augmented Dickey Fuller e Schwarz Info

Criterion, sem tendência ou intercepto) ........................................................................... 95 Tabela 38 - Teste de Raiz Unitária da série dlreaj (Dickey-Fuller GLS (ERS) e Akaike Info

Criterion, com Intercepto) ................................................................................................ 96 Tabela 39 - Regressão da série dlreaj incluindo tendências linear, tendência quadrática e

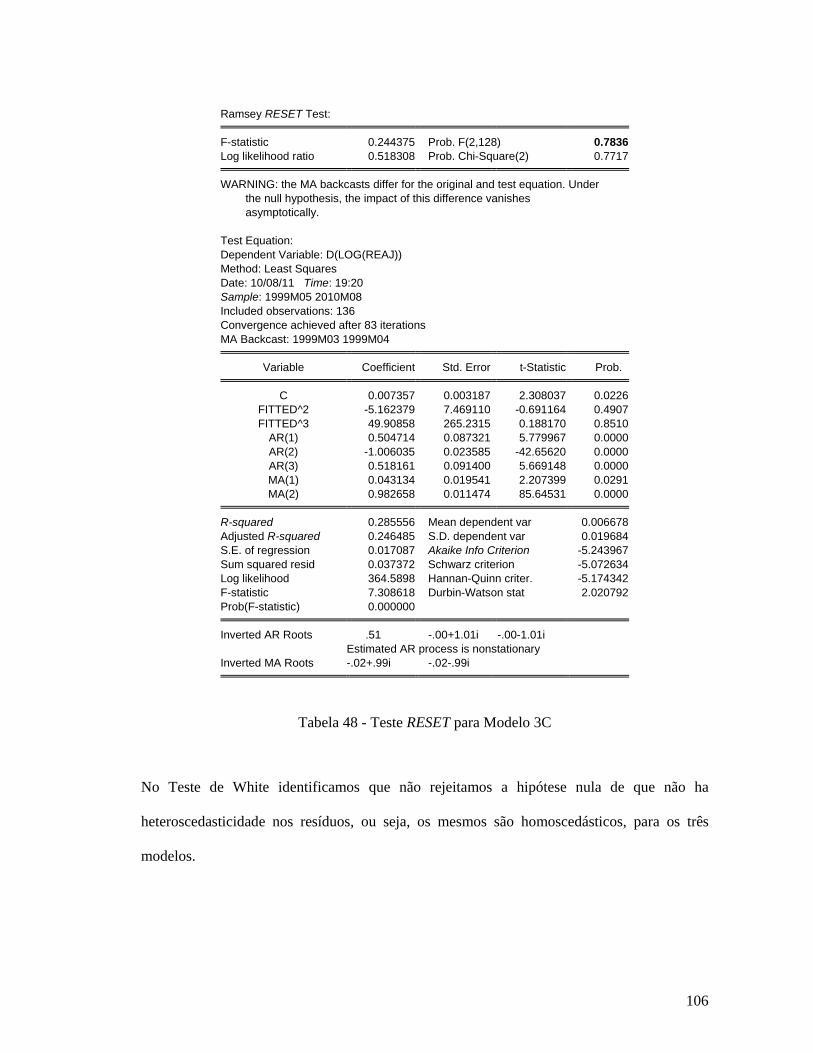

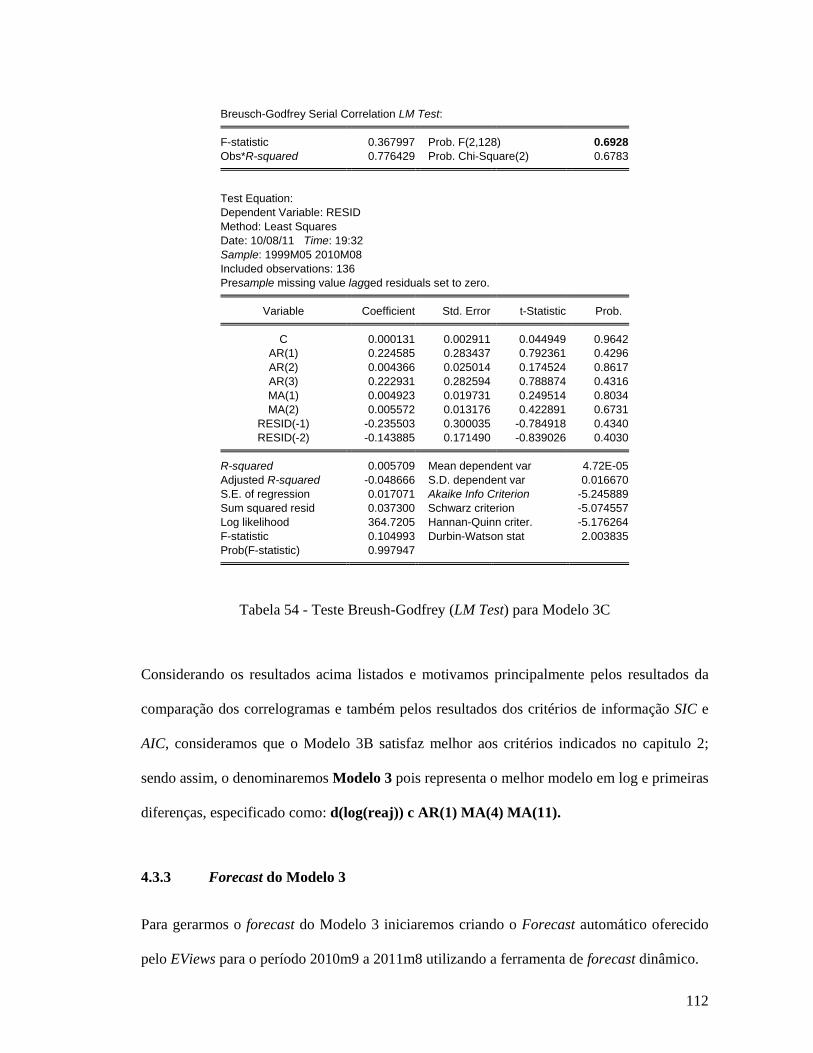

dummies sazonais ............................................................................................................. 97 Tabela 40 - Tabela PQ (GARMA) da série dlreaj .................................................................... 97 Tabela 41 - Sugestão do GARMA para Modelo 3A pelo critério SIC ..................................... 98 Tabela 42 - Modelo 3B ........................................................................................................... 100 Tabela 43 - Teste de Wald do Modelo 3B dos termos MA(4) e MA(11) .............................. 101 Tabela 44 - Modelo 3C ........................................................................................................... 101 Tabela 45 - Comparação dos Modelos 3A, 3B e 3C pelos critérios SIC e AIC ..................... 102 Tabela 46 - Teste RESET para Modelo 3ª .............................................................................. 104 Tabela 47 - Teste RESET para Modelo 3B ............................................................................. 105 Tabela 48 - Teste RESET para Modelo 3C ............................................................................. 106 Tabela 49 - Teste de White para Modelo 3A ......................................................................... 107 Tabela 50 - Teste de White para Modelo 3B .......................................................................... 108 Tabela 51 - Teste de White para Modelo 3C .......................................................................... 109 Tabela 52 - Teste Breush-Godfrey (LM Test) para Modelo 3A ............................................. 110 Tabela 53 - Teste Breush-Godfrey (LM Test) para Modelo 3B ............................................. 111 Tabela 54 - Teste Breush-Godfrey (LM Test) para Modelo 3C ............................................. 112 Tabela 55 - Comparação do desvio entre Valor Previsto e Valor Observado para os Modelos

1, 2 e 3, separado por período ......................................................................................... 117 Tabela 56 - Comparação de índices calculados para avaliação de Modelos (TIC, Bias Prop.,

Variance Prop. e Covariance Prop.) ............................................................................... 118 Tabela 57 - Cálculo do MSE dos Modelos 1, 2 e 3 em MS Excel .......................................... 119 Tabela 58 - Índices calculados para comparação de Modelos (MSE, RMSE, MAE e MAPE) 120 Tabela 59 - Avaliação Final do Modelo 3 .............................................................................. 124

xiv

LISTA DE ABREVIATURAS

ABDIB Associação Brasileira de da Infra-Estrutura e Indústrias de Base

AC Autocorrelação

ADF Augmented Dickey-Fuller - Dickey-Fuller Aumentado

AIC Akaike Info Criterion - Critério de Informação de Akaike

ANP Agencia Nacional do Petróleo

AR Auto Regressive - Auto-regressivo

ARMA Auto Regressive Moving Averages - Auto-regressivo de Média Móvel

BLUE Best Linear Unbiased Estimador - Melhor Estimador Linear Não-Viesado

CACEX Carteira de Comercio Exterior do Banco do Brasil

xv

CFM Condições de Fornecimento de Material

CNAE Classificação Nacional de Atividades Econômicas

CRP Condições de Reajustamento e Pagamento

CRU Commodities Research Unit Ltd.

CRUSpi Commodities Research Unit Steel Price Index - Índice de Preço do Aço da

Commodities Research Unit Ltd.

DF-GLS Dickey-Fuller Generalized Least Squares - Dickey-Fuller Mínimos

Quadrados Generalizados

DNPM Departamento Nacional da Produção Mineral

FAC Função de Autocorrelação

FACP Função Autocorrelação Parcial

FGV Fundação Getúlio Vargas

IGP Índice Geral de Preços

IPA Índice de Preços por Atacado

xvi

IPA-DI Índice de Preços por Atacado - Disponibilidade Interna

IPA-OG Índice de Preços por Atacado - Oferta Global

IPA-OG-DI Índice de Preços por Atacado - Oferta Global - Disponibilidade Interna

IPC Índice de Preços ao Consumidor

MA Moving Average - Média Móvel

MAE Mean Absolute Error - Erro Absoluto Médio

MAPE Mean Absolute Percentage Error - Erro Percentual Absoluto Médio

MQO Mínimos Quadrados Ordinários

MSE Mean Squared Error - Erro Quadrático Médio ou

PC Autocorrelação Parcial

PETROBRAS Petróleo Brasileiro S.A.

PIA Pesquisa Industrial Anual

PIB Produto Interno Bruto

xvii

RESET Regression Specification Error Test - Teste de Erro de Especificação da

Regressão

RMSE Root Mean Squared Error - Raiz do Erro Quadrático Médio

SIC Schwarz Info Criterion - Critério de Informação de Schwarz

TCL Teorema Central do Limite

TIC Theil Inequality Coefficient - Coeficiente de Desigualdade de Theil

WSA World Steel Association - Associação Mundial do Aço

xviii

SUMÁRIO

DEDICATÓRIA ........................................................................................................... VI

AGRADECIMENTOS ................................................................................................. VII

RESUMO ................................................................................................................... VIII

ABSTRACT ................................................................................................................. IX

LISTA DE FIGURAS .................................................................................................... X

LISTA DE TABELAS ................................................................................................. XII

LISTA DE ABREVIATURAS .................................................................................... XIV

SUMÁRIO ................................................................................................................ XVIII

1 INTRODUÇÃO ....................................................................................................... 1

2 METODOLOGIA .................................................................................................... 4

2.1 Análise das variáveis ....................................................................................................................................... 4 2.1.1 Análise Gráfica ........................................................................................................................................ 4 2.1.2 Análise das estatísticas descritivas .......................................................................................................... 5 2.1.3 Modelos auto-regressivos de médias móveis (arma) .............................................................................. 6 2.1.4 Análise do gráfico dos resíduos .............................................................................................................. 8 2.1.5 Testes de Raiz Unitária ........................................................................................................................... 8

2.2 Testes para seleção de modelos .................................................................................................................... 10 2.2.1 Teste de White ....................................................................................................................................... 10 2.2.2 Teste de Wald ........................................................................................................................................ 10 2.2.3 Teste de Breush-Godfrey (TESTE LM) ............................................................................................... 11 2.2.4 Teste de Erro de Especificação da Regressão, ou Regression Specification Error Test (RESET) ...... 11

2.3 Geração do forecast ....................................................................................................................................... 11 2.3.1 Geração dos Parâmetros de Avaliação do Forecast ............................................................................. 12

xix

2.3.2 Geração do Gráfico do Forecast ........................................................................................................... 12

2.4 Comparação de modelos para a selecão do modelo final após o forecast ............................................... 13 2.4.1 Análise Gráfica do Forecast ................................................................................................................. 13 2.4.2 Coeficiente de Desigualdade de Theil ou Theil Inequality Coefficient (TIC) ..................................... 14 2.4.3 Proporção de Viés ou Bias Proportion ................................................................................................. 14 2.4.4 Proporção de Variância ou Variance Proportion .................................................................................. 14 2.4.5 Proporção de Co-Variância ou Covariance Proportion ....................................................................... 14 2.4.6 Erro Quadrático Médio ou Mean Squared Error (MSE) ...................................................................... 15 2.4.7 Raiz do Erro Quadrático Médio ou Root Mean Squared Error (RMSE) ............................................. 15 2.4.8 Erro Absoluto Médio ou Mean Absolute Error (MAE) ........................................................................ 15 2.4.9 Erro Percentual Absoluto Médio ou Mean Absolute Percentage Error (MAPE)................................ 15

2.5 Fluxograma para seleção do modelo final .................................................................................................. 16

3 DADOS ................................................................................................................ 17

3.1 Nomenclaturas das séries e equações .......................................................................................................... 18

3.2 O Fator de Reajustamento ........................................................................................................................... 19

3.3 Fórmula Paramétrica ................................................................................................................................... 21 3.3.1 CRU Steel Price Index Global (CRUSpi Global) ................................................................................. 23 3.3.2 Coluna 30 – Índice de preço por atacado / Produtos Industriais / Indústria de Transformação / Produtos de Minerais Não-Metálicos (IPA-OG-DI) ........................................................................................... 26 3.3.3 Coluna Máquinas Mecânicas da Associação Brasileira de Infra-estrutura e Indústria de Base (ABDIB) ............................................................................................................................................................... 30 3.3.4 Câmbio ................................................................................................................................................... 33

3.4 Análise da série Fator de Reajustamento ................................................................................................... 35

4 MODELOS E PREVISÕES .................................................................................. 38

4.1 Modelo 1: série fator de reajustamento em nível considerando a presença de tendência estocástica 39 4.1.1 Análise da Série "reaj" .......................................................................................................................... 39 4.1.2 Análise da Série "dreaj" ........................................................................................................................ 45 4.1.3 Avaliação e Seleção do Modelo 1 ......................................................................................................... 50 4.1.4 Forecast do Modelo 1 ........................................................................................................................... 62

4.2 Modelo 2: série fator de reajustamento em log considerando a presença de tendência determinística 65

4.2.1 Análise da Série "lreaj" ......................................................................................................................... 65 4.2.2 Avaliação e Seleção do Modelo 2 ......................................................................................................... 70 4.2.3 Forecast do Modelo 2 ........................................................................................................................... 88

4.3 Modelo 3: série fator de reajustamento em log considerando a presença de tendência estocástica ... 90 4.3.1 Análise da Série "dlreaj" ....................................................................................................................... 90 4.3.2 Avaliação e Seleção do Modelo 3 ......................................................................................................... 96 4.3.3 Forecast do Modelo 3 ......................................................................................................................... 112

4.4 Comparação dos forecasts .......................................................................................................................... 115

5 CONCLUSÃO .................................................................................................... 122

SUGESTÕES PARA TRABALHOS FUTUROS ...................................................... 125

xx

REFERÊNCIAS BIBLIOGRÁFICAS ........................................................................ 127

APÊNDICE A - ANÁLISES COMPLEMENTARES DOS ÍNDICES SETORIAIS E CÂMBIO .................................................................................................................... 130

Análise da série Índice CRUSpi Global ......................................................................................................... 130 Análise da série Índice Coluna 30 (IPA-OG-DI) .......................................................................................... 134 Análise da série Índice Coluna Máquinas Mecânicas ................................................................................. 137 Análise da série Câmbio .................................................................................................................................. 141

APÊNDICE B – OUTROS MODELOS ANALISADOS ............................................ 145

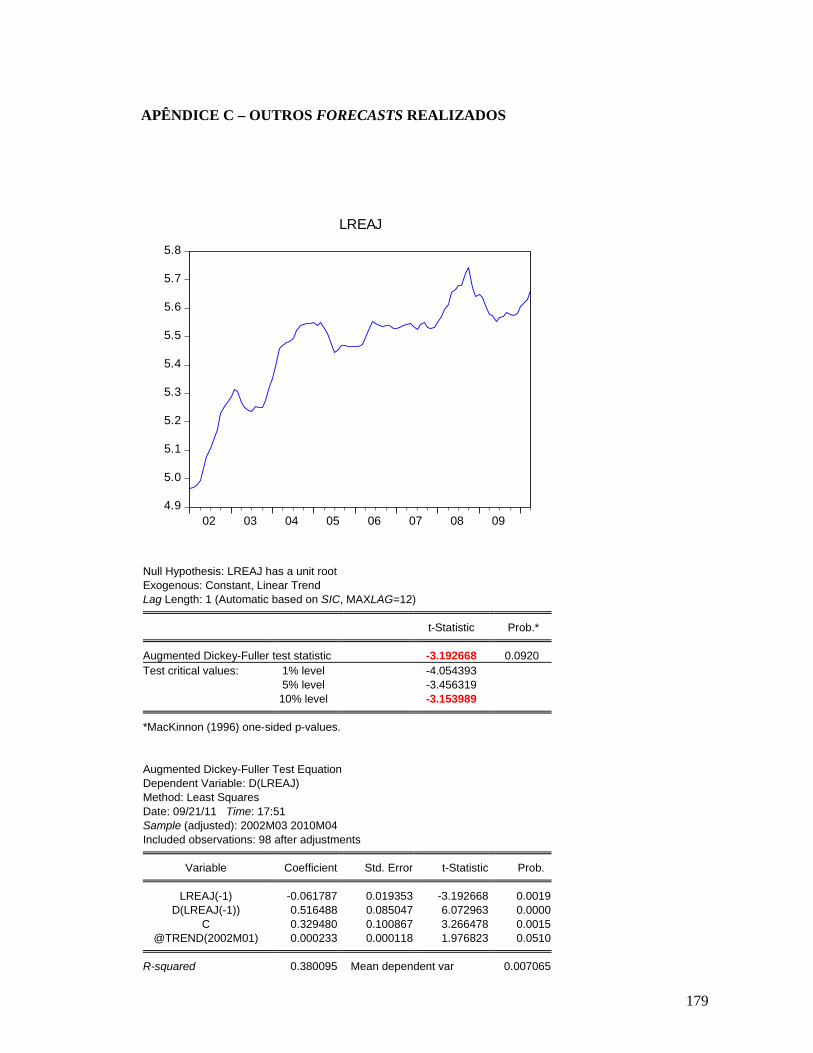

APÊNDICE C – OUTROS FORECASTS REALIZADOS ......................................... 179

1

1 INTRODUÇÃO

O mercado de exploração e produção de petróleo e gás no Brasil vem apresentando

considerável crescimento ao longo dos últimos quinze anos segundo a Agência Nacional do

Petróleo (ANP). Esta ascendência iniciou-se principalmente após a aprovação da Emenda

Constitucional 9 (nove) de 1995 com a quebra do monopólio e foi intensificada pelas

descobertas das reservas na camada do pré-sal que se estendem desde o litoral do Espírito

Santo até Santa Catarina. Ambos os eventos são considerados marcos na história do petróleo

no Brasil e que aliados ao aumento da demanda interna por este produto, contribuem para a

atratividade do mercado brasileiro.

Neste contexto, houve uma expansão dos investimentos das empresas de fornecimento de

equipamentos submarinos para prospecção, completação e produção, em sua maioria

multinacionais estrangeiras, cujas metas são extrair o máximo de óleo a custo viável e

conseqüentemente manter negócios satisfatoriamente rentáveis.

Apesar da abertura do mercado em 1995, a Petrobras ainda detém mais de 50% da produção

de petróleo no Brasil, representando então uma importante e interessante fatia da receita das

empresas que atuam neste ramo.

2

A Petrobras enquanto empresa Estatal, cujo acionista majoritário é o Governo do Brasil

(União), opera suas compras de bens e serviços principalmente através de processo licitatório

de tipo Melhor Preço e Técnica (Decreto 2.745/98). Neste âmbito, aumenta-se a concorrência

entre as empresas fornecedoras e os fatores imprescindíveis para manter-se vivo no mercado,

passam a ser não somente a tecnologia e a qualidade do equipamento, mas também a

previsibilidade de seu custo e receita.

Sendo assim, o objetivo deste trabalho é propor um método de previsão das receitas de

contratos de aquisição de equipamentos submarinos, através da previsão do fator de

reajustamento de preços destes contratos, com o intuito de aumentar a previsibilidade do

negócio.

Primeiramente, abordamos os principais aspectos do mercado e dos contratos de aquisição de

equipamentos submarinos; bem como de suas condições de fornecimento, reajustamento e

pagamento.

Citamos então o histórico, o método de cálculo e propomos uma análise da variável

dependente, aqui denominada como fator de reajustamento e em seguida uma breve análise

dos índices setoriais que compõem a fórmula desta variável: Coluna 30 (FGV – Fundação

Getúlio Vargas), Coluna Máquinas Mecânicas (ABDIB – Associação Brasileira de da Infra-

Estrutura e Indústrias de Base), CRUSpi Global (CRU – Commodities Research Unit Ltd.) e

câmbio.

Em seguida, analisamos a melhor modelagem para a série do fator de reajustamento através

do histórico da própria série, utilizando um modelo univariado através da aplicação da

3

metodologia Box & Jenkins (Box, George e Jenkins, Gwilym, 1970), seguindo 3 (três)

abordagens:

Modelo 1: série fator de reajustamento em nível considerando a presença de tendência

estocástica

Modelo 2: série fator de reajustamento em log considerando a presença de tendência

determinística

Modelo 3: série fator de reajustamento em log considerando a presença de tendência

estocástica

Finalmente, propomos, dentre os modelos acima citados, o modelo que melhor representa a

previsão para o fator de reajustamento.

Cabe destacar que este estudo limita-se a analisar os índices de contratos de fornecimento de

bens e serviços associados à Petrobras, do tipo Ponto a Ponto onde o reajuste é devido desde a

data base do contrato até a data efetiva do cumprimento de cada evento contratual e cuja

fórmula paramétrica é composta por:

40% relativo à variação dos custos dos insumos nacionais medidos através do índice

da Coluna 30 da FGV

40% relativo à variação dos custos de mão-de-obra medidos através da Coluna

máquinas mecânicas com encargos da ABDIB;

20% relativo à variação dos custos dos insumos importados medidos através CRUSpi

Global (CRU Steel Price Index), conjugada à taxa do câmbio comercial para venda do

dólar americano.

4

2 METODOLOGIA

Este capítulo apresenta a metodologia utilizada neste trabalho que proporciona nos capítulos a

seguir, a análise estatística da série fator de reajustamento, bem como a modelagem e previsão

do comportamento da mesma.

2.1 ANÁLISE DAS VARIÁVEIS

2.1.1 Análise Gráfica

Primeiramente fazemos uma análise gráfica da série fator de reajustamento, com o intuito de

entender suas características básicas bem como observamos a possível presença de

componentes de tendência, ciclo ou sazonalidade. Identificamos também nesta fase, quando

aplicável, mudanças anormais que podem comprometer ou modificar os parâmetros de

estimação ou o resultado da previsão.

No sentido de entender melhor o comportamento da série, fazemos também uma breve análise

dos índices setoriais e do câmbio, os quais compõem a fórmula paramétrica cujo produto é a

série fator de reajustamento.

5

2.1.2 Análise das estatísticas descritivas

Fazemos a análise das estatísticas descritivas da série fator de reajustamento, através da

observação do histograma da série e identificando suas medidas de posição. Observa-se

principalmente o resultado do teste de Jarque-Bera (Jarque, Carlos e Bera, Anil K. , 1987), o

qual trata-se de um teste de normalidade, assintótico, onde as hipóteses a serem testadas são:

H0: o erro do modelo de regressão linear possui distribuição normal, contra H1: o erro do

modelo de regressão linear possui distribuição não-normal.

O procedimento do teste utiliza os valores da assimetria, curtose e do tamanho da amostra.

Assim, rejeitamos a hipótese H0 quando o valor da probabilidade (Probability) é inferior ao

nível de significância de 10%. Como tratam-se de uma amostra de 152 observações,

consideramos que pelo Teorema Central do Limite (TCL), o tamanho da amostra é

suficientemente grande e podemos então confiar nos valores dos testes t e F para estimar

satisfatoriamente os regressores pelo método de Mínimos Quadrados, mesmo na presença de

não normalidade, inclusive para os resíduos.

Observam-se também as medidas de curtose ou achatamento (kurtosis) e assimetria

(skewness), de acordo com os parâmetros a seguir:

Se o valor da curtose for = 3 então tem o mesmo achatamento que a distribuição

normal. Chamamos estas funções de mesocúrticas;

Se o valor da curtose é > 3 então a distribuição em questão é mais alta (afunilada) e

concentrada que a distribuição normal. Diz-se desta função probabilidade que é

leptocúrtica, ou que a distribuição tem caudas pesadas;

6

Se o valor da curtose é < 3 então a função de distribuição é mais "achatada" que a

distribuição normal, chamamos a distribuição de platicúrtica;

Se o valor da assimetria for = 0, chamamos a distribuição em questão de simétrica;

Se o valor da assimetria for > 0, chamamos a distribuição em questão assimétrica

positiva;

Se o valor da assimetria for < 0, chamamos a distribuição em questão assimétrica

negativa;

2.1.3 Modelos auto-regressivos de médias móveis (arma)

Para a previsão da série utilizamos o modelo ARMA (Auto Regressive Moving Averages) ou

na literatura em português, Auto-regressivos de Médias Móveis, conhecido também como

metodologia de Box & Jenkins (Box, George e Jenkins, Gwilym, 1970).

Esta metodologia é uma das técnicas quantitativas mais difundidas, descrita por esses autores

na década de 70. Os modelos de Box & Jenkins partem da idéia de que cada valor da série

(temporal) pode ser explicado por valores prévios, a partir do uso da estrutura de correlação

temporal que geralmente há entre os valores da série. Segundo Abdel-Aal & Al-Garni (Abdel-

Aal, R. E. e Al-Garni, Ahmed Z., 1997), os modelos Box e Jenkins (1970) têm sido

largamente utilizados para modelagem e previsão em aplicações médicas, ambientais,

financeiras e de engenharia e segundo Granger e Newbold (Granger, Clive W.J. e Newbold,

P., 1977), são excelentes modelos de previsão de curto prazo.

7

Conforme Gujarati (Gujarati, Damodar N., 2000), pode-se dividir a metodologia de Box &

Jenkins (1970) em quatro etapas:

Identificação: Nesse momento observamos a função autocorrelação (FAC), a função

autocorrelação parcial (FACP) e os correlogramas resultantes, que são as

representações gráficas da FAC e da FACP contra o tamanho da defasagem Gujarati

(2000). Observamos ainda a estatística Q do teste de Ljung-Box (Ljung, Greta e Box,

George E. P., 1978), onde podemos verificar se a hipótese nula H0 será rejeitada caso

o p-valor seja inferior ao nível de significância de 10% quando houver autocorrelação

entre os dados do período K e os períodos anteriores, ou seja, não são

independentemente distribuídos.

Estimativa: Identificado os valores apropriados para os modelos utilizados. Nesta

etapa incluímos, quando necessários, os termos para o tratamento da tendência;

dummies sazonais bem como os termos dos modelos ARMA os quais nos orientamos

pela utilização do programa GARMA.

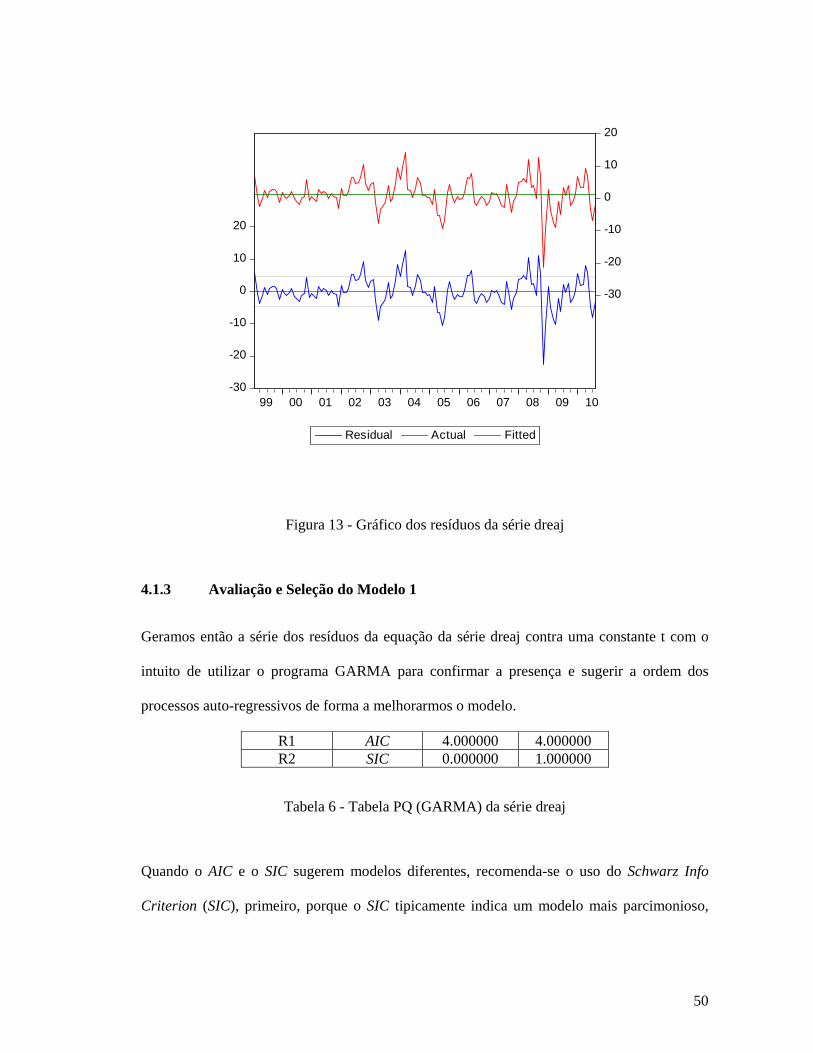

Checagem: Após escolhermos o modelo ARMA e estimar seus parâmetros, realizamos

a verificação se o modelo em questão se ajusta-se aos dados da série temporal, pois é

possível que outros modelos ARMA. Observamos o gráfico dos resíduos a fim de

identificar a presença de termos de tendência, ciclo ou sazonalidade não captados pelo

modelo, bem como observamos os valores dos testes da estimação: P valor (Prob.),

significativo quando inferior a 10%; t-Statistic, significativo quando valor em módulo

for superior a 2; além dos critérios de Akaike (AIC) (Akaike, Hirotsugo, 1974) e

Schwarz (SC) (Schwarz, G., 1978), que utilizamos para a comparação de modelos.

8

Previsão: Nesta etapa realizamos a checagem da confiabilidade da previsão pelo

método ARMA. Para isto, verificamos a aderência do método para previsão em 12

(doze) períodos à frente.

Alem dos testes já citados, durante a realização das 4 etapas acima listadas, realizamos outros

testes de confiabilidade e aderência dos parâmetros, abaixo listados:

2.1.4 Análise do gráfico dos resíduos

Análise do Gráfico dos Resíduos e do Correlograma dos Resíduos ao Quadrado a fim de

identificar visualmente e estatisticamente através do P valor a presença de componentes de

tendência, ciclo ou sazonalidade não incluídas no modelo. O ideal é que o ruído seja ou se

assemelhe ao comportamento de um ruído branco.

2.1.5 Testes de Raiz Unitária

Para se trabalhar com séries temporais é importante que as variáveis sejam estacionárias ou

passíveis de sua estacionaridade. Essa característica é fundamental para previsão do futuro

com base na regressão de séries temporais, solidificando a premissa de que o futuro se

comportará de acordo com o passado. Segundo Stock e Watson (Stock, James H. E Watson,

Mark W., 2005) para uma série de dados ser estacionária suas variáveis não podem apresentar

tendências e devem ser estáveis ao longo do tempo. Assim, a primeira tarefa que realizamos

no trabalho é a verificação quanto à estacionaridade das variáveis utilizadas, para isto,

utilizamos o teste da raiz unitária.

9

Para testar a presença de raízes unitárias utilizamos os testes Augmented Dickey-Fuller (ADF)

selecionando o número de defasagens pelo critério Schwarz Info Criterion bem como o teste

Dickey-Fuller Generalizad Least Squares (DF-GLS)

O primeiro metodo consite em estimar especificas equacoes de regressao pelo metodo dos

Mínimos Quadrados Ordinarios (MQO) e comparar as estatisticas t resultantes aos valores

criticos gerados por Dickey e Fuller (1981). Para hipoteses conjuntas, a estatistica do teste é

constrida a partir da soma dos quadrados dos resíduos das equacoes de regressao.

O segundo metodo, sugerido por Elliott, Rothenberg, e Stock (1996), pois o mesmo sofre

menos que os demais testes com o problema de baixo poder, por ser estimado em dois

estágios apresenta um grande aumento em potência, sendo considerado um teste eficiente de

raiz unitária. O primeiro estágio é estimar os termos de tendência determinística e intercepto;

e o segundo é fazer o teste Augmented Dickey-Fuller (ADF) tradicional nas variáveis sem essa

tendência. Testes com baixo poder tendem a não rejeitar a hipótese nula mesmo quando ela é

falsa. Para selecionar o número de defasagens, o critério utilizado é o Akaike modificado pois

foi demonstrado que essa combinação possui maior poder na análise de raiz unitária, Schwet

(Schwet, William G.,1989).

Em ambos os testes, a hipótese nula é de não-estacionaridade; assim sendo, H0 será rejeitado

quando o valor t-Statistic for inferior ao valor crítico (Test Critical Values), ao nível de

significancia de 10%.

Caso, após a análise gráfica da série e aplicação do teste da raiz unitária, seja verificado que a

série de dados seja não-estacionária, procedemos para transformação dos dados através da

logaritmização, e ou o cálculo da primeira ou mais diferenças, assim obtendo uma série

10

estacionária e possibilitando a aplicação da metodologia de Box & Jenkis, Mynbaev

(Mynbaev, Kairat T., 2004).

2.2 TESTES PARA SELEÇÃO DE MODELOS

2.2.1 Teste de White

O Teste de White (White, H., 1980) é utilizado para identificar a presença de

heteroscedasticidade e consiste em efetuar uma regressão dos resíduos elevados ao quadrado

contra o as variáveis explicativas usadas na regressão, seus quadrados e os produtos cruzados.

A presença homoscedasticidade indica que a variância dos erros condicionada as variáveis

explicativas é a mesma para todas as combinações de resultado. Se esta hipótese é violada, o

modelo exibe heteroscedasticidade, o que significa que alguma das variáveis independentes

tem algum poder de explicação sobre a variância do erro. Na presença de

heteroscedasticidade, os estimadores MQO continuam sendo não-Viésados, e consistentes,

porem, perde-se eficiência pois o estimador deixa de ser BLUE (Best Linear Unbiased

Estimador - Melhor Estimador Linear Não-Viésado) . O resultado desejado para este teste é

um P-valor maior que 0.05.

2.2.2 Teste de Wald

O teste de Wald (Wald, A., 1950) é utilizado para testar a significância individual ou conjunta

de uma ou mais parâmetros. Testa em sua hipótese nula H0 se os coeficientes dos parâmetros

são iguais a 0. No caso da identificação de insignificância de um ou mais parâmetros, os

mesmos podem ser retirados do modelo de forma a não comprometer a estimação. Sendo

assim, o resultado desejado para este teste é um P-valor menor que 0.05 para mantermos a

variável.

11

2.2.3 Teste de Breush-Godfrey (TESTE LM)

O teste Breush-Godfrey (Breush, T. S., Godfrey, L., 1978), ou também conhecido como LM

Test de certa forma semelhante ao teste de White, porém pretende detectar a correlação serial

dos resíduos, consiste em efetuar uma regressão do resíduo como variável explicada tendo

como explicativas o próprio resíduo defasado no tempo e as variáveis explicativas do modelo

original. Usa-se a estatística “F” de significância conjunta dos parâmetros da equação de teste.

Este teste talvez seja o mais indicado para verificar autocorrelação, pois considera a

possibilidade de resíduos correlacionados com valores defasados acima de um período e pode

ser usada com variáveis explicativas defasadas. Sua hipótese nula H0 é de que não ha

correlação serial dos resíduos, sendo assim, o resultado desejado para este teste é um P-valor

maior que 0.05.

2.2.4 Teste de Erro de Especificação da Regressão, ou Regression Specification Error Test (RESET)

O teste RESET (Ramsey, J. B. 1969) é útil para detectar a má especificação da forma

funcional. Caso o modelo esteja mal especificado, haverá viés de especificação, logo, o

estimador MQO passa a ser visado; porem o teste apenas indica que ha um problema, mas não

indica qual é o erro. Sua hipótese nula H0 é de que a estimação não contém erros de

especificação; sendo assim, o resultado desejado para este teste é um P-valor maior que 0.05.

2.3 GERAÇÃO DO FORECAST

A geração do forecast se dará em duas etapas:

12

2.3.1 Geração dos Parâmetros de Avaliação do Forecast

A geração dos parâmetros de avaliação dos forecasts, os quais serão melhores explicados nos

itens 2.4.2 a 2.4.5, será feita através da ferramenta do EViews a qual gera automaticamente o

forecast de uma série utilizando os seguintes parâmetros:

Série a ser prevista

Nome do forecast a ser gerado; que neste trabalho pode ser "yhat1", "yhat2" ou

"yhat3"

Nome da série de erro padrão a ser gerada; que neste trabalho pode ser "se1", "se2" ou

"se3"

O período da amostra a ser prevista, ou hold-out sample; que sente trabalho considera

o período 2010m9 a 2011m8

Utilizaremos a opção de forecast dinâmico o qual calcula o forecast para períodos após o

primeiro período da amostra, utilizando os valores da variável com seus lags que foram

previstos nos períodos anteriores. Esta opção também é chamada de n-step ahead forecast,

ou em português, previsão n-passos à frente.

2.3.2 Geração do Gráfico do Forecast

O gráfico do forecast será gerado a partir dos seguintes comando no EViews:

smpl 1999m1 2010m8 (define a amostra de estimação)

13

equation eqmodelX.ls SérieX c AR(p) MA(q) (gera a equação do modelo escolhido)

eqmodelX.forecast yhatX seX (gera o forecast e o erro padrão do modelo escolhido)

genr yhat_upX=yhatX+1.96*seX (gera o limite superior do intervalo de confiança do

forecast)

genr yhat_loX=yhatX-1.96*seX (gera o limite inferior do intervalo de confiança do

forecast)

smpl 1999m1 2011m8 (muda o período amostral de forma que se possa visualizar no

gráfico tanto a amostra de estimação quanto o forecast)

group figureX reaj yhatX yhat_upX yhat_loX (gera o grupo de dados para a geração

do gráfico de forecast)

freeze(figure_modelX) figureX.line (gera o gráfico do forecast)

2.4 COMPARAÇÃO DE MODELOS PARA A SELECÃO DO MODELO FINAL APÓS O FORECAST

2.4.1 Análise Gráfica do Forecast

Avaliaremos o gráfico do forecast de cada modelo gerado pelo EViews com o intuito de

compararmos seu comportamento em relação ao período fora da amostra de estimação, hold-

out sample, a fim de verificar se o modelo captou adequadamente os movimentos das

componentes de ciclo, tendência e sazonalidade, quando aplicáveis.

14

2.4.2 Coeficiente de Desigualdade de Theil ou Theil Inequality Coefficient (TIC)

O TIC é um índice de desigualdade que avalia o ajuste da série prevista em relação à série

real. A escala do TIC varia entre 0 e 1, onde 0 indica um ajuste perfeito do forecast e 1 indica

o pior ajuste possível para o forecast em relação a variável que está sendo prevista. Sendo

assim, o valor desejado para esta estatística é que a mesma esteja o mais próxima de 0.

O TIC pode ser decomposto entre 3 proporções de desigualdade cuja soma de seus valores é

sempre igual a 1, os quais são: Proporção de Viés, Proporção de Variância e Proporção de Co-

Variância; as quais são detalhadas a seguir.

2.4.3 Proporção de Viés ou Bias Proportion

A Proporção de Viés indica quanto a média da previsão se afasta da média dos valores reais.

Para esta estatística, desejamos que seu valor também seja o mais próximo de 0; pois um valor

alto de Bias Proportion indicaria um erro sistemático na previsão.

2.4.4 Proporção de Variância ou Variance Proportion

A Proporção de Variância nos diz quanto à variação da previsão se afasta da variação da série

real no horizonte de previsão; sendo assim, também desejamos que este parâmetro seja o

menor possível, pois se a Proporção de Variância é alta, então a série real flutuou

consideravelmente, enquanto o forecast não apresentou o mesmo comportamento.

2.4.5 Proporção de Co-Variância ou Covariance Proportion

A Proporção de Co-Variância mede o erro não sistemático da previsão; sendo assim, o ideal é

que este parâmetro fosse o maior entre as 3 componentes do TIC.

15

2.4.6 Erro Quadrático Médio ou Mean Squared Error (MSE)

O Erro Quadrático Médio ou Mean Squared Error (MSE) quantifica a diferença entre os

valores implícitos por um estimador de densidade e os verdadeiros valores da quantidade a ser

estimada. É uma função de risco, correspondente ao valor esperado da perda de erro quadrado

ou perda quadrática; mede a média dos quadrados dos "erros". O erro é o montante pelo qual

o valor implícito na estimativa difere da quantidade a ser estimada. A diferença ocorre devido

à aleatoriedade ou porque o estimador não leva em conta informações que poderiam produzir

uma estimativa mais precisa. Ele incorpora tanto a variância do estimador quanto seu viés.

Sua unidade de medida é a unidade do valor real ao quadrado. Sendo assim, o valor desejado

para este parâmetro é que ele seja o menor possível.

2.4.7 Raiz do Erro Quadrático Médio ou Root Mean Squared Error (RMSE)

Adotamos também a Raiz do Erro Quadrático Médio, ou Root Mean Squared Error (RMSE)

como forma de avaliação.

2.4.8 Erro Absoluto Médio ou Mean Absolute Error (MAE)

Analisaremos ainda o Erro Absoluto Médio, ou Mean Absolute Error (MAE) observando o

erro na mesma unidade de medida da série original. Utiliza-se o valor absoluto do erro

evitando que erros positivos anulem erros negativos.

2.4.9 Erro Percentual Absoluto Médio ou Mean Absolute Percentage Error (MAPE)

O Erro Percentual Absoluto Médio, ou Mean Absolute Percentage Error (MAPE) é o erro

médio em porcentagem, ao invés de quantidade.

16

2.5 FLUXOGRAMA PARA SELEÇÃO DO MODELO FINAL

Análise das

Variáveis

•Análise Gráfica

•Análise das estatísticas descritivas•Análise do gráfico dos resíduos

•Testes de Raiz Unitária

Geração dos Modelos

• Modelos A: gerados peloprogramaGARMA pelo critério de Schwarz

•Modelos B: gerados peloautoratravés da análisedo Correlograma•Modelos C: gerados peloprogramaGARMA pelo critério de Akaike

Comparação para a Seleção de Modelos

•Teste de White

•Teste de Wald•Teste de Breush‐Godfrey (TESTE LM)

•Teste de Erro de Especificação da Regressão, ou Regression Specification Error Test (RESET)

•Análise do gráfico dos resíduos•Análise do Correlograma

Geração do Forecast

•Modelo 1: série fator de reajustamento em nível considerando a presença de tendência estocástica

•Modelo 2: série fator de reajustamento em log considerando a presença de tendência determinística

•Modelo 3: série fator de reajustamento em log considerando a presença de tendência estocástica

Comparação de Modelos após o

Forecast

•Análise Gráfica do Forecast

•Coeficiente de Desigualdade de Theil ou Theil Inequality Coefficient (TIC) ‐Proporção de Viés ou Bias Proportion, Proporção de Variância ou Variance Proportion, Proporção de Co‐Variância ou Covariance Proportion

•Erro Quadrático Médio ou Mean Squared Error (MSE)•Raiz do Erro Quadrático Médio ou Root Mean Squared Error (RMSE)

•Erro Absoluto Médio ou Mean Absolute Error (MAE)

•Erro Percentual Absoluto Médio ou Mean Absolute Percentage Error (MAPE)

Modelo Final

Figura 1 - Fluxograma para Seleção do Modelo Final

17

3 DADOS

No presente capitulo apresentamos a variável fator de reajustamento, bem como uma breve

análise dos índices setoriais e câmbio que compõem a fórmula de tal fator.

As séries apresentadas a seguir são divulgadas mensalmente por instituições conceituadas e a

amostra das mesmas compõe o período de janeiro de 1999 a agosto de 2011.

Os dados são processados e analisados através da utilização do software EViews na versão

5.0.

Para a especificação e estimação dos modelos bem como para a realização de suas previsões,

são considerados os seguintes parâmetros:

Especificação de data do Banco de Dados: 1999m1 2012 m12

Amostra: 1999m1 2011m8

Amostra de Estimação: 1999m1 2010m8

Hold Out Sample: 2010m9 2011m8

18

3.1 NOMENCLATURAS DAS SÉRIES E EQUAÇÕES

As nomenclaturas para as séries de dados são:

Série Fator de Reajustamento em nível é denominada "reaj"

A primeira diferença da série Fator de Reajustamento em nível é denominada "dreaj"

Série Fator de Reajustamento em log é denominada "lreaj"

A primeira diferença da série Fator de Reajustamento em log é denominada "dlreaj"

A Série Tempo Calendário para tratamento de tendência determinística é denominada

"time"

As séries de dummies Sazonais para tratamento de sazonalidade são denominadas

"d1", "d2", "d3", "d4", "d5", "d6", "d7", "d8", "d9", "d10" e "d11"

As nomenclaturas dos Modelos são:

"model1" é o modelo utilizando a série "reaj" em nível e primeiras diferenças

incluindo as componentes de tratamento de ciclo

"model2" é o modelo utilizando a série "reaj" em log incluindo as componentes de

tratamento de tendência e ciclo

19

"model3" é o modelo utilizando a série "reaj" em log e primeiras diferenças incluindo

as componentes de tratamento de ciclo

As nomenclaturas das séries e equações de forecast são:

"eqmodelX" é a equação do modelo X; que neste trabalho pode ser 1, 2 ou 3

"yhatX" é o valor estimado das equações eqmodel1, eqmodel2 ou eqmodel3 para a

amostra de forecast

"seX" é o valor estimado do desvio padrão para as equações eqmodel1, eqmodel2 ou

eqmodel3 para a amostra de forecast

"yhat_upX" é o resultado da fórmula yhatX+1.96*seX; onde 1.96 é o intervalo de

confiança (superior) para a amostra de forecast

"yhat_loX" é o resultado da fórmula yhatX-1.96*seX; onde 1.96 é o intervalo de

confiança (inferior) para a amostra de forecast

3.2 O FATOR DE REAJUSTAMENTO

Em razão do longo ciclo de fabricação dos bens de capital sob encomenda, os contratos de

fornecimento da indústria do petróleo, em geral utilizam-se de instrumentos para proteger a

receita destes contratos ao longo do tempo. Uma das formas de proteção é a inclusão de um

fator de reajustamento baseado em índices que pretendem capturar a evolução nos preços de

itens relativos de diversas cestas de bens e serviços. Esses índices permitem, à empresa

20

visualizar a evolução dos preços dentro do contexto econômico-financeiro no qual está

situada.

Em setembro de 2005, foi publicado pela Petrobras o documento Condições de Fornecimento

de Material (CFM 2005). O objetivo das CFM 2005 é aprimorar o relacionamento entre a

Petrobras e o mercado fornecedor, com a atualização e adaptação das cláusulas à legislação e

as práticas de mercado atuais a fim de estabelecer as condições que regulam o fornecimento

de Bens e Serviços Associados à Petrobras.

Em seu item 14.8, a CFM 2005 cita o documento Condições de Reajustamento e Pagamento

(CRP 2003), o qual estabelece as condições atuais que regulam o reajustamento de preços e

seus respectivos pagamentos para os contratos de fornecimento de bens e serviços à Petrobras.

Segundo a CRP 2003, os sistemas de reajustamento de preços adotados nos contratos de

fornecimento de bens e serviços são:

Por período: no qual o reajuste é devido desde o mês da data base do contrato até o mês da

data em que se completou o ultimo período entre reajustes e o valor reajustado permanece

fixo até completar novo período, e assim sucessivamente.

Ponto a ponto: no qual o reajuste é devido da data base do contrato até a data efetiva do

cumprimento de cada evento contratual.

O cálculo de reajustamento de preços é definido por fórmulas paramétricas, constantes destas

Condições de Reajustamento e Pagamento, compostas de um ou mais índices setoriais

representativos da variação dos custos de fabricação ou de realização dos serviços

21

contratados, estando estabelecidas no contrato as parcelas e os respectivos índices a serem

adotados em cada fórmula.

Conforme citado anteriormente, este trabalho analisa uma fórmula paramétrica específica para

os contratos de aquisição de bens, e cujo critério de reajuste será do tipo ponto a ponto.

3.3 FÓRMULA PARAMÉTRICA

É a fórmula composta por um ou mais índices setoriais, bem como parcelas de câmbio cujo

produto final será o fator de reajustamento, objeto deste trabalho, cujas parcelas são:

Tp = (ABDIB/ABDIBº) x 0,40 + (col 30 / col 30º) x 0,40 + {(CRUSPI/

CRUSPIº) x (TXC / TXCº) x 0,2}

Sendo:

ABDIB - número índice de mão de obra da coluna de MÁQ. MEC. da ABDIB, na data de

entrega do bem;

ABDIB – número índice de mão de obra da coluna de MÁQ. MEC. da ABDIB relativo à data

do evento serão referentes ao primeiro mês imédiatamente anterior ao da data de emissão do

documento de comprovação do cumprimento do evento (se fax, data da transmissão), da nota

fiscal de entrega do material ou da nota fiscal do serviço realizado;

ABDIBº - número índice de mão de obra da coluna de MÁQ. MEC. da ABDIB relativo à

data-base serão referentes ao primeiro mês imédiatamente anterior ao da data-base;

22

Col 30 - número índice da coluna 30 da FGV;

Col 30 - número índice da coluna 30 da FGV relativo à data do evento será referente ao

primeiro mês imédiatamente anterior ao da data de emissão do documento de comprovação do

cumprimento do evento (se fax, data da transmissão), da nota fiscal de entrega do material ou

da nota fiscal do serviço realizado;

Col 30º - número índice da coluna 30 da FGV relativo à data-base será referente ao primeiro

mês imédiatamente anterior ao da data base;

CRUSPI - índice mensal de aço global (GLOBAL STEEL PRICES) publicado pela CRU;

CRUSPI - índice mensal de aço global (GLOBAL STEEL PRICES) publicado pela CRU

relativo à data do evento serão referente ao primeiro mês imédiatamente anterior ao da data de

emissão do documento de comprovação do cumprimento do evento (se fax, data da

transmissão), da nota fiscal de entrega do material ou da nota fiscal do serviço realizado;

CRUSPIº - índice mensal de aço global (GLOBAL STEEL PRICES) publicado pela CRU

relativo à data-base serão referente ao primeiro mês imédiatamente anterior ao da data-base;

TXC - taxa do câmbio comercial para venda do dólar americano adotada na proposta,

publicada pelo Banco Central do Brasil;

TXC - taxa do câmbio comercial para venda do dólar americano relativo à data do evento ao

dia anterior da emissão do cálculo do realinhamento de preço;

23

TXCº - taxa do câmbio comercial para venda do dólar americano relativo à data-base.

A seguir, do item 3.3.1 ao item 3.3.4, fazemos uma breve análise da parcelas que compõem a

Fórmula Parametrica : Coluna 30 (FGV – Fundação Getúlio Vargas), Coluna Máquinas

Mecânicas (ABDIB – Associação Brasileira de da Infra-Estrutura e Indústrias de Base),

CRUSpi Global (CRU – Commodities Research Unit Ltd.) e câmbio.

3.3.1 CRU Steel Price Index Global (CRUSpi Global)

A Commodities Research Unit Ltd. (CRU), é uma consultoria independente líder mundial para

os setores de mineração, metais, energia, cabos, fertilizantes e produtos químicos. Fundada no

final dos anos 1960, de propriedade privada para garantir a sua independência, a qual possui

escritórios nos principais centros econômicos, empregando mais de 200 empregados alocados

em equipes multidisciplinares.

A unidade de negócios CRU Steel Prices, é voltada a fazer avaliações independentes dos

preços da indústria de aço há mais de 25 anos. Inicialmente, essas avaliações foram utilizadas

principalmente para benchmark de compra / venda baseado no desempenho individual das

empresas contra a média da indústria, mas a utilização destas avaliações pelo mercado

aumenta a cada ano, sendo que hoje são analisados mais de 120 produtos de aço carbono.

O índice CRUSpi Global é divulgado mensalmente e é calculado utilizando a média

ponderada derivada da verificação de preços e dados de volume fornecidos por empresas

renomadas espalhadas por diversos países. A tomada dos preços permeia toda a cadeia de

suprimentos do aço; desde a usina, passando pelos atravessadores, centros de beneficiamento

e consumidores finais.

24

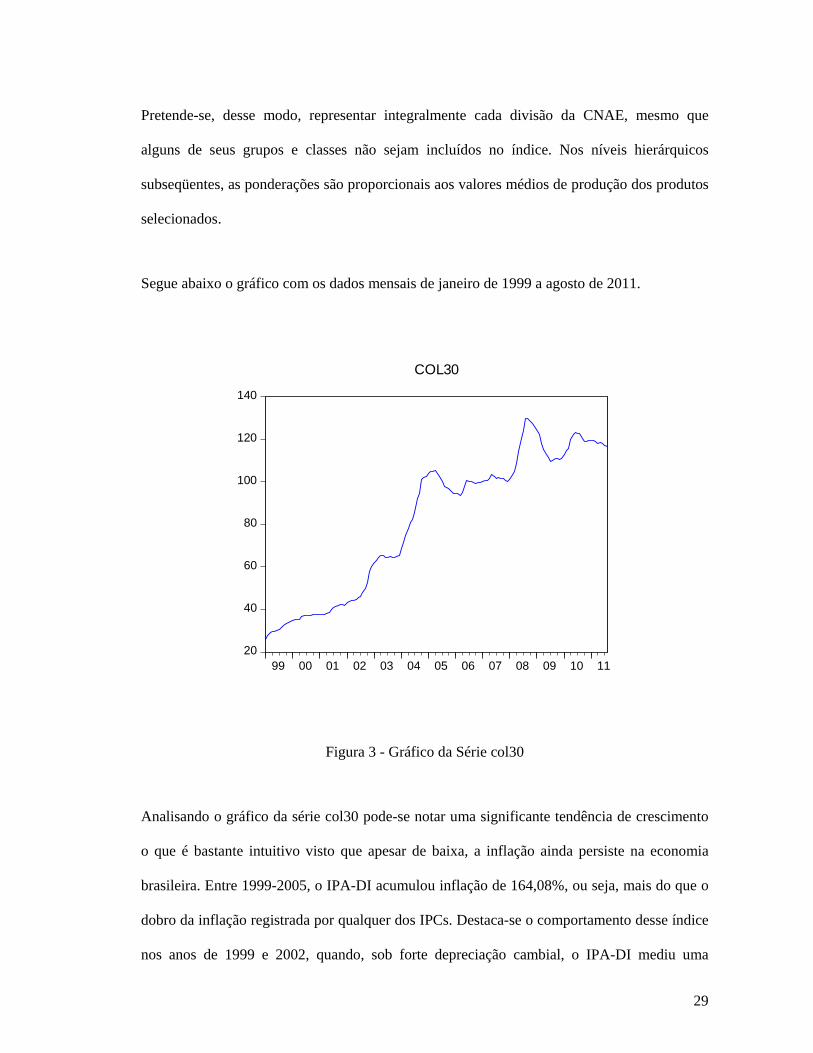

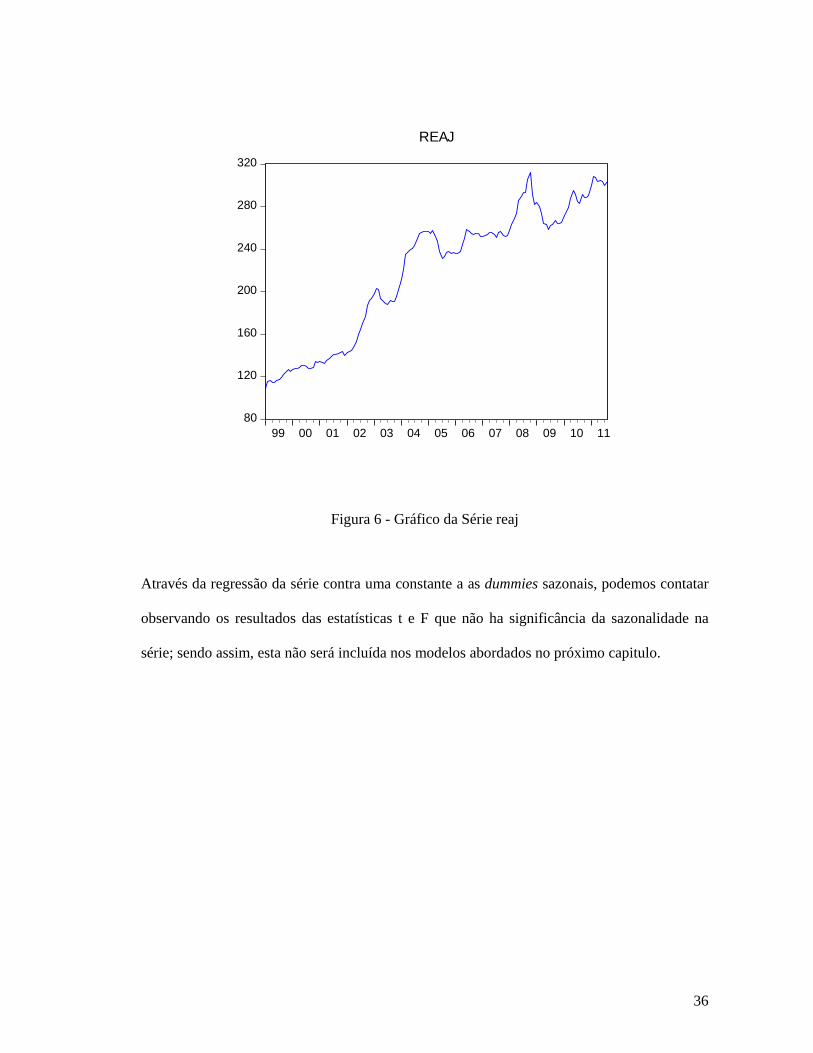

Segue abaixo o gráfico com os dados mensais de janeiro de 1999 a agosto de 2011.

50

100

150

200

250

300

99 00 01 02 03 04 05 06 07 08 09 10 11

CRU

Figura 2 - Gráfico da Série CRU

Analisando o gráfico da série CRU pode-se notar tendência de crescimento o que é bastante

intuitivo visto que o consumo de aço cresce a cada ano devido tanto ao desenvolvimento das

economias emergentes quando ao constante consumo das potencias econômicas, tais como

China e Japão, conforme revelado pela World Steel Association (WSA). Nota-se a presença de

intercepto, porém a sazonalidade e o ciclo não são tão óbvios.

Entendendo melhor a dinâmica do gráfico, notamos uma mudança no patamar do índice do

início de 2004 bem como um pico em Julho de 2008. Segundo o site Current Economics

(2009), a indústria siderúrgica mundial apresentou um superciclo econômico de 4 anos,

impulsionado pelo boom econômico chinês e tendências econômicas positivas em países

desenvolvidos.

25

As três principais causas para a instalação deste superciclo entre o período de 2004-2008

podem ser resumidas como:

Crescimento econômico mundial robusto em países desenvolvidos e emergentes,

notadamente, China, Rússia, Índia e Brasil;

A percepção de que o crescimento nos países emergentes iria se traduzir em demanda

nos países desenvolvidos (decoupling theory) com o crescimento proporcional do

consumo per capita do aço. Mais ainda, a alta do consumo chinês de aço devido à

progressão deste mercado de um mercado de infra-estrutura para um mercado de

consumo;

Déficit de insumos siderúrgicos como minério de ferro e coque de aciaria, forçando as

mineradoras a adaptações drásticas aos novos patamares de consumo e reajustes de

preços.

Após manter-se elevado entre 2004 e metade de 2008, a crise econômica de 2008 trouxe aos

preços do aço acelerada queda, quebrando este superciclo.

A crise americana do sub-prime promoveu redução de investimentos no mercado de

construção civil, mas isto acabou por não afetar a indústria siderúrgica, pois acreditava-se que

a demanda chinesa conseguiria sustentar a baixa demanda norte-americana. Pelo contrário,

este foi o período de maior aumento nos preço de aço (primeiro semestre de 2008), o que, em

princípio apresenta-se como contradição às condições econômicas daquele momento.

26

A progressiva redução do preço do aço após este superciclo deriva da combinação de fatores

já conhecidos:

Contração da demanda final, vinculada à crise econômica instalada em países

desenvolvidos e a retração do crescimento econômico em países emergentes;

Movimento de redução de estoques globais resultando em uma queda ainda mais

acentuada na demanda aparente. Após anos de conflito em se atrelar oferta a preços

voláteis, neste período muitos operadores puderam postergar compras de forma a

descarregar seus estoques e se beneficiar da queda de preços;

Progressiva redução na oferta para se adaptar a mudança repentina nas condições de

demanda, movimento o qual, na indústria siderúrgica foi promovido por cortes

voluntários de produção;

Redução de Investimentos resultantes em queda de valores acionários das empresas

siderúrgicas.

3.3.2 Coluna 30 – Índice de preço por atacado / Produtos Industriais / Indústria de Transformação / Produtos de Minerais Não-Metálicos (IPA-OG-DI)

O Índice de Preço por Atacado (IPA) é calculado, pela Fundação Getulio Vargas (FGV),

desde 1944. Mede a evolução dos preços nas transações inter empresariais e abrange várias

etapas do processo produtivo, anteriores às vendas no varejo. São pesquisados preços de

matérias-primas agrícolas e industriais, produtos intermediários e de uso final.

27

Como conseqüência da grande sensibilidade que apresenta esta série, inúmeras aplicações se

tem dado, destacando-se, além de sua participação como componente fundamental do Índice

Geral de Preços (IGP), a função de indexador nas atualizações contratuais.

O IPA é apresentado em duas diferentes estruturas de classificação de seus itens

componentes:

Origem – Produtos Agropecuários e Industriais;

Estágios de Processamento – Bens Finais, Bens Intermediários e Matérias Primas Brutas.

A série de Disponibilidade Interna (IPA-DI) é composta pelas categorias de uso, tais como

bens de consumo ou bens de produção e a série de Oferta Global (IPA-OG) é composta pelos

setores produtivos.

Sendo assim, a Coluna 30 da FGV é representada pelo Índice de Preços por Atacado, nas

categorias Origem e Disponibilidade Interna (IPA-OG-DI – Produtos Industriais – Indústria

de Transformação – Produtos de Minerais Não-Metálicos).

A série IPA-OG-DI é formada por dezoito índices especiais. Estão organizados para medir a

evolução de preços segundo o destino que se atribui aos bens componentes quer para

consumo, quer para produção. A amostra de produtos do IPA-DI é composta por 481

mercadorias. Foi selecionada de um universo de produtos regularmente comercializados a

nível de atacado, levando-se em conta algumas características predefinidas. Suas estimativas

derivam de variações de preços pesquisados sistematicamente durante o mês calendário (1 a

30 do mês de referência).

28

No processo de cálculo mensal do IPA conjugam-se três elementos: a amostra de produtos, o

sistema de pesos e o sistema de preços. A amostra de produtos refere-se ao conjunto de

mercadorias cujos preços serão objeto de pesquisa sistemática; o sistema de pesos

compreende o conjunto de normas e procedimentos usados na determinação de valores

representativos dos produtos componentes da amostra; e o sistema de preços diz respeito ao

conjunto de procedimentos de pesquisa que possibilitam a construção da série histórica de

preços, da qual se extraem relativos de diferentes variedades de produtos componentes da

amostra.

O critério usado na seleção dos produtos integrantes do IPA foi o Valor da Produção. A

seleção se fez em duas etapas. Primeiramente, foram escolhidas as classes de produtos a

serem representadas e, em seguida, os produtos considerados em cada uma destas classes.

O primeiro passo na montagem da estrutura de pesos do IPA é ponderar as séries Produtos

Agropecuários, Indústria Extrativa Mineral e Indústria de Transformação. Esses grupos são

ponderados de acordo com as participações médias destas atividades no Valor Adicionado

Bruto. A ponderação da série IPA - Produtos Industriais é obtida pela soma das séries

Indústria Extrativa e Indústria de Transformação.

Em seguida, distribuem-se as ponderações destas atividades segundo classes e produtos, de

acordo com os respectivos valores de produção médios. Na parcela industrial do IPA pelo

critério da origem (IPA-OG), o primeiro nível hierárquico abaixo das atividades extrativa

mineral e transformação, correspondente às divisões da Classificação Nacional de Atividades

Econômicas (CNAE), é ponderado proporcionalmente aos valores médios de produção

informados pela Pesquisa Industrial Anual (PIA – Produto) e pelas estatísticas do

Departamento Nacional da Produção Mineral (DNPM), referentes a estas mesmas categorias.

29

Pretende-se, desse modo, representar integralmente cada divisão da CNAE, mesmo que

alguns de seus grupos e classes não sejam incluídos no índice. Nos níveis hierárquicos

subseqüentes, as ponderações são proporcionais aos valores médios de produção dos produtos

selecionados.

Segue abaixo o gráfico com os dados mensais de janeiro de 1999 a agosto de 2011.

20

40

60

80

100

120

140

99 00 01 02 03 04 05 06 07 08 09 10 11

COL30

Figura 3 - Gráfico da Série col30

Analisando o gráfico da série col30 pode-se notar uma significante tendência de crescimento

o que é bastante intuitivo visto que apesar de baixa, a inflação ainda persiste na economia

brasileira. Entre 1999-2005, o IPA-DI acumulou inflação de 164,08%, ou seja, mais do que o

dobro da inflação registrada por qualquer dos IPCs. Destaca-se o comportamento desse índice

nos anos de 1999 e 2002, quando, sob forte depreciação cambial, o IPA-DI mediu uma

30

inflação de 28,88% e 35,41% e entre 1999-2005, o IPA-DI acumulou inflação de 164,08%, o

que pode ser notado no primeiro grande pico no gráfico abaixo. O segundo pico em meados

de 2008 foi caracterizado pelo continuo aumento dos preços das commodities, não somente no

Brasil.

Pode-se também notar um pico ao final de 2008 causado pelo impacto defasado da crise do

sub-prime já descrita acima.

Além da tendência apresentada acima pode-se notar a presença de intercepto, porém a

sazonalidade e o ciclo não são tão óbvios.

3.3.3 Coluna Máquinas Mecânicas da Associação Brasileira de Infra-estrutura e Indústria de Base (ABDIB)

Fundada em 1955, a ABDIB - Associação Brasileira de Infra-estrutura e Indústrias de Base é

uma entidade privada sem fins lucrativos, cuja missão principal é o desenvolvimento

continuado do mercado brasileiro da infra-estrutura e indústrias de base e seu fortalecimento

em padrões de competitividade internacional.

Dentre os diversos serviços oferecidos pela ABDIB, destaca-se a pesquisa e divulgação de

índices setoriais mensais e neste trabalho destacaremos o índice denominado Maquinas

Mecânicas, que é o indicador da evolução do custo da mão-de-obra, cujo objetivo é medir a

variação do salário médio da mão-de-obra direta com a produção de bens de capital sob

encomenda.

O índice ABDIB Maquinas Mecânicas é calculado com base em uma amostra fixa de 23

empresas no setor de Máquinas Mecânicas as quais informam seu salário médio e o número

31

de empregados diretos na produção. Este índice é o resultado do somatório do relativo de

salário médio de cada empresa multiplicado por sua participação no total de empregados da

amostra.

É importante enfatizar que a utilização do índice de custos setorial em contratos de

fornecimento é a melhor opção para ambas as partes, demandante e fornecedor, pois o

comportamento do índice está diretamente associado ao comportamento dos verdadeiros

custos do setor. Essa é uma característica extremamente importante, que torna o emprego do

índice setorial de custos preferível ao emprego de outros índices gerais de preços ou

financeiros, que não tem nenhuma relação direta ou indireta com o setor.

Segue abaixo o gráfico com os dados mensais de janeiro de 1999 a agosto de 2011.

160

200

240

280

320

360

400

440

480

99 00 01 02 03 04 05 06 07 08 09 10 11

MAQ

Figura 4 - Gráfico da Série maq

32

Analisando o gráfico da série maq pode-se notar uma significante tendência de crescimento e

uma possível componente de sazonalidade o que é bastante intuitivo visto que no Brasil são

ainda poucos os setores industriais com alto grau de automatização, como os de química fina,

petroquímica, eletro-eletrônico etc. Nesses setores, embora se observe uma diminuição na

participação percentual dos custos de mão-de-obra direta, sabe-se que são cada vez mais

elevados os gastos com pesquisa e desenvolvimento de novos produtos e processos, nos quais

a remuneração de pesquisadores é muito relevante em alguns casos os salários totais de

técnicos e cientistas podem superar o valor da mão-de-obra direta aplicada à própria

produção.

Além disso, a redução da proporção de mão de MCD em cada unidade de produto não

significa que o total de salários pagos esteja decrescendo. Setores como o das indústrias de

artefatos de couro, de confecções, de móveis, construções civis etc. ainda se caracterizam pelo

uso intensivo de mão-de-obra. No setor terciário da economia, os gastos com remuneração

dos recursos humanos chegam a 70% dos custos totais; e este setor vem aumentando sua

participação no PIB.

Em todos os índices existem fatores que influenciam a sua variação. No caso do índice de

salários, dentre os fatores que determinam a sua variação podemos mencionar:

• Aumentos Salariais: os aumentos salariais provocam uma variação positiva no índice. Esses

aumentos podem advir de reposições salariais que ocorrem mensalmente em decorrência da

aplicação da lei salarial vigente em cada momento ou por efeito de acordos ou dissídios

coletivos.

33

Em geral, nos meses das datas base da categoria, o índice tende a apresentar variações acima

dos outros índices que medem a variação de preços em geral.

• Variações no número de empregados: por se tratar de um índice que capta a variação da

média de salários, quando a composição da mão de obra muda de forma não linear (ou seja,

quando existem acréscimos ou reduções de mão de obra diferenciados nas diversas faixas

salariais) ocorre alteração na média salarial, sendo captada pelo índice. Dessa forma, a

demissão de funcionários que ganham salários na faixa mais alta ou aumento do número de

funcionários que ganham nas faixas salariais mais baixas implicaria em uma diminuição da

média de salários, “puxando”, assim, o índice para baixo. Nesse sentido, a demissão de

engenheiros, que compõem a parcela da mão de obra mais bem remunerada na produção

implicaria em uma tendência à queda do índice. A admissão de operários com pouca ou

nenhuma qualificação teria o mesmo efeito.

Alem da tendência e sazonalidade, nota-se também a presença de intercepto, porém a

componente de ciclo não é tão obvia.

3.3.4 Câmbio

Na fórmula paramétrica é utilizada a taxa do câmbio comercial para venda do dólar

americano, aqui denominado Dólar Comercial, que é a cotação do dólar americano (US$) com

paridade na moeda brasileira (R$), usado como parâmetro de pagamento nas transações

comerciais com importações/exportações de produtos via Carteira de Comercio Exterior do

Banco do Brasil (CACEX).

Da implantação do Plano Real (julho de 1994) até janeiro de 1999, vigorou no Brasil a taxa de

câmbio fixa (ou administrada). Neste regime cambial, a taxa de câmbio não é estabelecida no

34

mercado de divisas. O governo impõe à sociedade a taxa de câmbio que, segundo os objetivos

de sua política econômica, é a mais adequada para o país. Por este motivo, a modelagem das

séries, que virá no capítulo a seguir, utilizará o período entre Janeiro de 1999 e agosto de

2010, excluindo o período de câmbio fixo.

Pode-se também notar uma queda em meados de 2008 causada pelo impacto da crise do sub-

prime já descrita acima.

Segue abaixo o gráfico com os dados mensais de janeiro de 1999 a agosto de 2011.

1.0

1.5

2.0

2.5

3.0

3.5

4.0

99 00 01 02 03 04 05 06 07 08 09 10 11

USD

Figura 5 - Gráfico da Série usd

Analisando o gráfico da série câmbio pode-se notar que os componentes de ciclo, tendência e