Embed Size (px)

Citation preview

Previdência USIMINAS & VOCÊ 1

Previdência

USIMINAS &VOCÊ

5 9

Ano 3 - Setembro 2014 - nº 9 Publicação trimestral da Previdência Usiminas

Página 6Aplicativos financeiros para smartphones facilitam a rotina de quem quer ter controle sobre os gastos e é do tipo que gosta de tecnologia

Economia da longevidadeEntenda o conceito de economia criado pelo jornalista e professor Jorge Félix para que o Brasil possa atender às demandas de sua nova dinâmica populacional

Participantes do COSIprev que desejam alterar o percentual de contribuição ao plano devem ficar de olho no calendário, pois o prazo termina dia 31 de outubro

2 Previdência USIMINAS & VOCÊ

ÍNDICE EDITORIAL

FALE CONOSCO

Previdência UsiminasSede - Rua Professor José Vieirade Mendonça, 3011 - 1º andarBairro Engenho Nogueira Belo Horizonte - MG CEP: 31.310-260Telefone: 0800-0831111

www.previdenciausiminas.com

Cartas, comentários e sugestões:[email protected]

EXPEDIENTE

Previdência USIMINAS & VOCÊPublicação da Previdência Usiminas

Diretora-PresidenteRita Rebelo Horta de Assis Fonseca

Diretor de BenefíciosChrysantho de Miranda Sá Júnior

Diretor-FinanceiroMarcos Aurélio Alves

EdiçãoDireta Estudos Sociambientais e Comunicação Empresarial

Comitê de Comunicação daPrevidência Usiminas

Jornalista responsávelDilene Ferreira (MG 4599-JP)

Projeto Gráfi coSandra Fuji

DiagramaçãoTiago Farias

Fotografi as e ilustraçõesMary Lane Vaz, Tiago Farias e arquivo

ImpressãoEGL Editores Gráfi cos Ltda

Tiragem21.500 exemplares

As opiniões de terceiros expressas ao longo da publicação pertencem aos seus autores e não refl etem, necessariamente, a visão da Previ-dência Usiminas.

Previdência USIMINAS & VOCÊ 3

GOVERNANÇAConheça o novo diretor-financeiro da Previdên-cia Usiminas, Marcos Aurélio Alves, e a nova composição dos Conselhos Deliberativo e Fiscal.

CAPA A população brasileira está envelhecendo e a nova dinâmica demográfica do país aponta para a necessidade de transformações radi-cais na economia e nas políticas públicas.

FIQUE POR DENTROSe você é participante do COSIprev e quer alterar sua contribuição, o prazo vai até 31 de outubro. O novo valor passará a vigorar a partir de janeiro de 2015.

SEU PLANO DE BENEFÍCIOSAcompanhe o desempenho dos investi-mentos de seu plano de benefícios no 2º tri-mestre de 2014 e o resultado consolidado do 1º semestre.

SAÚDE E BEM-ESTARSituações caseiras que parecem simples e ino-fensivas podem representar sérias ameaças. Saiba como evitar os acidentes domésticos.

4

12

6

9

10

5EDUCAÇÃO FINANCEIRAQuer fazer a gestão de sua rotina com ape-nas um clique? Então experimente os apli-cativos de finanças pessoais disponíveis para smartphones e escolha o seu.

Quando o assunto é o envelhecimento da po-pulação, a tendência dos governantes e da maioria dos economistas é discutir a ques-

tão apenas do ponto de vista da previdência social. Este é, sem dúvida, um aspecto muito importante. Mas medidas isoladas como postergar a idade da aposentadoria, por exemplo, não dão a resposta necessária aos desafios que se impõem ao Brasil.

Vivemos em nosso país um momento de dese-quilíbrio da balança populacional: ao lado do fato de as mulheres terem cada vez menos filhos, as pesso-as estão vivendo mais, o que leva ao aumento da po-pulação idosa. Segundo projeções do IBGE a expec-tativa média de vida do brasileiro subirá dos atuais 75 anos para 81 anos nas próximas cinco décadas.

Para suprir as necessidades dessa nova dinâ-mica demográfica, ou seja, para que as pessoas pos-sam envelhecer com saúde e qualidade de vida, nos-so país depende, também, de políticas públicas, da responsabilidade social das empresas para com seus empregados, de uma gestão mais eficiente do Siste-ma Único de Saúde, de investimentos em educação, de iniciativas da sociedade civil organizada e de uma mudança de paradigma da economia.

Atual e desafi ador, o tema pede uma abordagem multidisciplinar e sensível

Envelhecimento da população

A matéria de capa desta edição reflete sobre essas e outras questões inerentes ao fenômeno do envelhecimento populacional. O entrevistado é o jornalista, professor e pesquisador Jorge Fé-lix, autor do conceito da economia da longevida-de. (páginas 6, 7 e 8)

Outros assuntos de destaque neste número são: a posse do novo diretor-financeiro, Marcos Aurélio Alves, a apresentação da nova composi-ção dos Conselhos Deliberativo e Fiscal (página 4) e os resultados dos planos de benefícios no 1º semestre de 2014. (páginas 10 e 11)

Você pode acompanhar, ainda, a editoria de educação financeira, que fala dos aplica-tivos de gestão de finanças disponíveis para smartphones (página 5) e as orientações para os participantes do COSIprev que desejam al-terar o percentual de contribuição ao plano. (página 9)

Fechando a edição, a editoria Saúde e Bem-estar apresenta dicas sobre como evitar os acidentes que acontecem dentro de casa, especialmente aqueles que são causados pelo mau uso dos eletrodomésti-cos. (página 12)

Na nova dinâmica demográfi ca as pessoas estão vivendo mais e

tendo cada vez menos fi lhos.

GOVERNANÇA

Previdência USIMINAS & VOCÊ 5

Disponíveis para Androids

DESPESAS DIÁRIAS - É um dos aplicativos mais bem avaliados no Google Play, com nota média de 4,6 (de 5). Além de registrar receitas e despesas, ele fornece relatórios por período (diário, semanal, quinzenal, mensal ou anual).

GFP - É um aplicativo nacional. Simples, prático e pensado para a realidade brasileira, permite o con-trole do fluxo de entrada de dinheiro e gastos. Pos-sui suporte para contas correntes, cartão de crédito, aplicações financeiras e realiza previsão de movi-mentos futuros baseado no histórico das contas.

MONEYWISE - Em 2012 foi considerado o melhor aplicativo de monitoramento financeiro para An-droid pela revista LifeHacker. O forte do Moneywi-se são os gráficos. Ele também permite exportar planilhas para Excel e HTML.

Gestão das fi nanças na palma da mão

Com o uso de um bom aplicativo é possível se planejar e adquirir a disciplina necessária para controlar os gastos do dia a dia

EDUCAÇÃO FINANCEIRA

Lance no Google o nome do APP financeiro que mais chamou sua atenção e obtenha outras informações e orientações para download.

Os aplicativos - ou simplesmente APPs, como são conhecidos - multiplicam-se a cada dia e já fazem parte da rotina de muita gente. Com eles é possível programar viagens, encontrar táxis próximos, comprar passagens de avião, consultar mapas, publicar fotos instantaneamente, acompanhar as no-

tas dos filhos na escola, administrar agendas e horários de remédios e, até mesmo, gerenciar os gastos para colocar as finanças em dia.

No campo das finanças pessoais, existe uma infinidade de APPs para ajudar as pessoas a se planejarem. Em versões pagas ou gratuitas para Androids e iOS, os aplicativos permitem a separação de gastos por categorias (casa, compras, transporte, lazer etc.), a visualização de gráficos e a comparação entre rendimentos e gastos, en-tre outros recursos. Para quem deseja experimentar um desses APPs, preparamos uma lista dos mais utilizados atualmente. Acompanhe:

Disponíveis para iOS

FINANCE - O forte desse APP é organizar as despe-sas em categorias e apresentá-las em um gráfico que permite observar qual delas consome mais di-nheiro do orçamento. Lançando também as recei-tas, é possível monitorar o saldo final das contas. Outro recurso é o cadastro de despesas futuras.

MINHAS FINANÇAS - Os gastos e ganhos são ca-dastrados de acordo com a categoria e registrados em um calendário. O usuário visualiza as despesas mensais em um gráfico e pode comparar receitas e despesas. Há a opção de ser notificado sobre gastos próximos do vencimento.

GASTOS DIÁRIOS - O usuário registra receitas e des-pesas por categorias, programa gastos fixos e acom-panha o saldo final. Também há uma versão paga, que permite exportar dados em arquivos de Excel.

Tomou posse como diretor-financeiro da Pre-vidência Usiminas, no dia 1/8/2014, para um mandato de dois anos, Marcos Aurélio Alves.

Por sua vez, Rita Rebelo Horta de Assis Fonseca e Chrysantho de Miranda Sá Júnior foram recondu-zidos aos cargos de diretora-presidente e diretor de benefícios, respectivamente. Alves ocupa o car-go no lugar de Amaro Lanari Neto, que esteve à frente da diretoria da entidade desde 2012.

Com 55 anos, casado e natural de Belo Hori-zonte, o novo diretor é graduado em Ciências Con-tábeis pela Universidade Federal de Minas Gerais (UFMG), com pós-graduações em Gestão Empre-sarial (UFMG), Contabilidade (FGV) e Negócios Tecnológicos e Sistemas Integrados (USP).

Possui vasta experiência profissional, com 36 anos de trabalho na Usiminas, onde atuou nas áreas de Controladoria e Finanças. Em 2010 assu-miu o cargo de gerente de Contabilidade, tendo sido responsável técnico pela elaboração das de-monstrações financeiras e padronização das prá-ticas contábeis das empresas Usiminas.

Novo diretor-fi nanceiro

Novos ConselheirosNeste segundo semestre também tomaram posse, para um mandato de dois anos, os novos integran-tes dos Conselhos Deliberativo e Fiscal da Entidade. Vamos conhecer os representantes já empossados

CONSELHO DELIBERATIVO

Representantes das patrocinadoras

Membros efetivos: Gileno Antônio de Oliveira (presidente); Roberto Luis Prosdocimi Maia (pre-sidente substituto); Cristina Morgan Cavalcanti Drumond; Paulo Roberto Tôrres Matta; Ítalo Qui-dicomo; Eduardo Moreira Pereira; Adilson Perei-ra Gonçalves; José Geraldo de Oliveira Meireles. Membros suplentes: Eduardo Cortes Sarmento; Edílio Geraldo de Mendonça; Ivan Lage de Araújo; Jackson Soares de Souza Reis; Paula Corgosinho Nogueira; José Carlos de Carvalho Gallinari; Salva-dor Prado Júnior; Gustavo Torres da Cunha Jardim.

Para Marcos Aurélio Alves, assumir a Diretoria Financeira da entidade é uma responsabilidade que vai além da contabilidade e dos números. “Nosso patrimônio mais importante são os participantes e assistidos. Todo o trabalho é direciona-do para eles. Minha princi-pal missão será contribuir para garantir a sustenta-bilidade dos planos. Estou muito orgulhoso de fa-zer parte desta equi-pe de primeira linha. Trago comigo to-dos os concei-tos que me nortearam d u r a n t e minha per-m a n ê n c i a na Usiminas”, declarou.

Representantes dos participantes e assistidos

Membros Efetivos: José Augusto de Oliveira; Ail-ton Saraiva Lessa; Maria Ignez Gerken de Sousa. Membros Suplentes: Milton Marques de Oliveira; Valmir Galli; Wellington Cândido de Almeida.

CONSELHO FISCAL

Representantes das patrocinadoras

Membros efetivos: Marcelo Héctor Barreiro (presi-dente); Rodrigo Trindade Fogaça; Sérgio Carvalho Campos; Geraldo Magela Moura. Membros suplentes: Letícia Domingues Costa Braga; Romolo Gonçalves de Paula; Diego Castro Giglio; Luís Márcio Araújo Ramos.

Representantes dos participantes e assistidos

Membro efetivo: Ailton Salgado Ribeiro. Membro suplente: Jussara Martins Paiva Araújo.

4 Previdência USIMINAS & VOCÊ

Previdência USIMINAS & VOCÊ 7

CAPA

O sonho de viver mais, acalentado durante as décadas passadas, tornou-se uma das conquistas sociais mais importantes da

segunda metade do século XX. De acordo com as projeções populacionais do Instituto Brasileiro de Geografia e Estatística (IBGE), baseadas no Censo de 2010, o número de brasileiros com idade aci-ma de 65 anos irá praticamente quadruplicar nas

Ao mesmo tempo em que viver mais é uma conquista da sociedade, resultado de políticas públicas e investimentos feitos no passado, o fenômeno suscita uma série de preocupações. Quais os principais desafios impostos pelo en-velhecimento populacional?

O que a gente está colocando há muito tempo, não apenas eu, mas também outros pesquisado-res do Brasil que foram pioneiros na reflexão do fenômeno do envelhecimento é a necessidade de que haja planejamento. As discussões até agora convergem somente para uma vertente, que é a previdência social, ignorando todas as outras. Não existe bomba relógio se nós nos planejarmos. Não é culpa desse ou daquele governo, é fruto de um século de políticas públicas mal planejadas. Nós ainda temos no Brasil, por exemplo, 9% de anal-fabetismo absoluto e 30 % de analfabetismo fun-cional. É uma questão gravíssima, pois prolongar a vida laboral e protelar a aposentadoria são ações que dependem diretamente do nível de educação que se tem no país. O trabalhador braçal vai, evi-dentemente, ficar impedido de exercer sua ati-vidade na velhice. Para compensar, é preciso ter uma grande parte da população desenvolvendo trabalhos que não dependam apenas da força fí-sica. Para isso é preciso ter educação e nós já pe-camos por aí. Os países europeus acabaram com o analfabetismo 50 anos antes de começarem a envelhecer. Em países aqui da América Latina ocorreu o mesmo, como na Argentina e no Chile, que erradicaram o analfabetismo. Com essa falta de planejamento total, o envelhecimento passou a ser culpabilizado por todos os problemas nacio-nais. O nosso problema econômico maior é o défi-cit da previdência social, o nosso problema de saú-de decorre do volume de idosos que pressionam o Sistema Único de Saúde e assim por diante. Tudo passou a ser culpa do envelhecimento. Nossos políticos não visam uma sociedade envelhecida e não têm noção do que o Brasil vai enfrentar.

Você critica os políticos e os economistas por tratarem a questão do envelhecimento da popu-lação somente do ponto de vista da previdência social. Que outros enfoques o fenômeno deve ter?

O envelhecimento populacional, que é o fato de nós termos um percentual cada vez maior de idosos na população, tem sito tratado de forma equivocada. Até agora o fenômeno é que tem se

adaptado à economia. Mas o certo seria ocorrer justamente o contrário: a economia passar a ter uma lógica de atender às demandas de uma so-ciedade envelhecida. É isso que eu chamo de eco-nomia da longevidade. E dentro desse conceito a questão previdenciária é apenas um desafio, ao lado de vários outros que deveriam ser pensados em termos de políticas públicas e de iniciativa privada. A obsessão de discutir o envelhecimento apenas sob a lógica da previdência social impede o Estado, as empresas e os indivíduos de assumi-rem, cada um, o seu papel para garantir um en-velhecimento melhor. Somente com a ampliação do foco desse debate será possível impedir que uma das grandes conquistas do século XX, que é o fato de as pessoas viverem mais, transforme-se em uma bomba relógio no século XXI.

Viver mais e melhor!O Brasil está fi cando de cabelos grisalhos mais rápido do que previam as estatísticas e é preciso, agora, conquistar mais saúde e qualidade de vida

O IBGE utiliza o parâmetro de 65 anos para considerar uma pessoa idosa

e a mesma referência é usada pela Constituição Federal, em seu artigo 230 (parágrafo 2º), que trata da gratuidade

do transporte público. O Estatuto do Idoso, porém, considera os 60 anos, parâmetro adotado nos estudos do

pesquisador Jorge Félix.

próximas cinco décadas, saltando de 14,9 milhões em 2013 (7,4% do total geral da população) para 58,4 milhões em 2060 (26,7% do total). Nesse pe-ríodo, a expectativa média de vida no país subirá dos atuais 75 anos para 81 anos.

Então, em sua avaliação, a reforma previdenciá-ria não seria o caminho?

A reforma é importante, mas está longe de ser o único caminho e não pode ser encarada como a questão definidora do bem-estar no futuro. Nós tivemos reformas previdenciárias no governo Fernando Henrique Cardoso e no governo Lula, além de algumas mudanças no governo Dilma, mas sempre com o objetivo de protelar a idade da aposentadoria e estabelecer uma idade mí-nima. Não houve até hoje, por exemplo, nenhu-ma legislação, campanha, pacto ou acordo sobre como as empresas participariam desse esforço. Até então tudo tem sido discutido somente do ponto de vista fiscal, com o objetivo de equilibrar as contas do governo. Falta uma articulação das políticas públicas. E é bom que se saiba que uma lei apenas não deu certo em nenhum país, espe-cialmente as que focaram apenas a previdência. Só vamos conseguir a protelação da aposentado-ria se pensarmos o conjunto.

Realizado o desejo de uma vida mais longa, o desafio que se impõe à sociedade agora é outro: en-carar essa novidade histórica com uma abordagem integrada, inteligente e sensível para garantir saú-de e qualidade de vida para essa nova e represen-tativa parcela da população. O caminho, de acordo com o jornalista, professor universitário, pesquisa-dor e escritor Jorge Félix, passa pela transformação da economia financista que temos atualmente na chamada economia da longevidade.

Abrangente, o conceito de economia defendi-do por Félix abarca todas as questões inerentes à vida humana, da saúde ao direito, passando pela educação, arquitetura, comunicação, psicologia e engenharias. “É uma economia capaz de atender às demandas da nova dinâmica populacional do Brasil”, define. Doutorando em Sociologia e mes-tre em Economia Política pela PUC de São Paulo, Jorge Félix é também pesquisador do tema enve-lhecimento populacional pelo CNPq. Em 2011 ele publicou, pela Editora Leya, o livro “Viver Muito - Outras ideias sobre envelhecer bem no século XXI (e como isso afeta a economia e seu futuro)”, sobre o qual conversou com o jornal Previdência Usiminas & Você. Acompanhe:

Tudo tem sido discutido somente do ponto

de vista fiscal, com o objetivo de equilibraras contas do governo.

6 Previdência USIMINAS & VOCÊ

8 Previdência USIMINAS & VOCÊ Previdência USIMINAS & VOCÊ 9

Todo ano o calendário é o mesmo: os participantes do COSIprev que desejam alterar o percentual de contribuição ao

plano têm até o dia 31 de outubro para co-municar essa decisão à Previdência Usimi-nas. Segundo o regulamento do COSIprev o participante pode escolher pagar 50%, 70% ou 100%, do valor simulado (veja exemplos). Para aqueles que ingressaram no plano a partir de dezembro de 2000, as opções para alteração da contribuição são apenas duas: 50% ou 70%.

As alterações feitas até 31 de outubro terão vigor a partir de janeiro de 2015. De-pois desse prazo, novas solicitações de alte-rações de contribuições ao COSIprev somen-te poderão ser efetuadas no ano que vem, novamente até 31 de outubro, passando a vigorar a partir de janeiro de 2016.

Para a faixa salarial até 10 Unidades de Referência Previdência Usiminas (URPU), que atualmente equivale a R$ 3.166,90, é aplicado o percentual de 2%. Para as faixas que excedem esse valor, o percentual sobe para 9%.

Reflita antes de decidir

Uma das vantagens para quem eleva o percentual de contribuição ao COSIprev é o aumento da contrapartida da patrocinadora. Outra, sem dúvida, é o incentivo fiscal, uma vez que os valores pagos podem ser deduzi-dos do Ajuste Anual do Imposto de Renda até o limite de 12% do rendimento tributável.

Para o coordenador de processamento de benefícios da Unidade de Santos, Fer-nando Antonio Sampaio Bamonte, o fun-damental é que o participante reflita com calma e tome uma decisão consciente. “A elevação da contribuição poderá gerar um retorno maior no futuro, mas tudo vai de-pender da rentabilidade do plano” alerta.

Quer alterar sua contribuição ao COSIprev?

Então fi que de olho, pois o prazo termina dia 31 de outubro

FIQUE POR DENTRO

Veja os exemplos

Compreenda os cálculos por meio das simula-ções abaixo:

EXEMPLO 1 - Salário de R$ 2.900,00

Como o valor do salário está dentro da faixa até dez URPUs, aplica-se o percentual de 2%.

R$ 2.900.00 X 2% = R$ 58,00

O resultado (R$ 58,00) equivale a 100% da contribui-ção devida pelo participante. Se esse mesmo partici-pante preferir contribuir com 70%, pagará R$ 40,60. Se optar por uma contribuição de 50%, o valor será de 29,00.

EXEMPLO 2 - Salário de R$ 4.000,00

• Até o valor de R$ 3.166,90 aplica-se o percen-tual de 2%

R$ 3.166,90 x 2% = R$ 63,33

• Calcula-se o valor de salário que excede a faixa aci-ma e, sobre o resultado, aplica-se o percentual de 9%:

R$ 4.000,00 – R$ 3.166,90 = R$ 833,10 R$ 833,10 X 9% = 74,97

• Somam-se as duas parcelas

R$ 63,33 + R$ 74,97 = R$ 138,30

O valor encontrado (R$ 138,30) corresponde a 100% da contribuição. O participante também poderá op-tar por contribuir com 70% (R$ 96,81) ou com 50% (R$ 69,15), observando a data de ingresso no plano.

Como você define a economia da longevidade e que contribuição ela pode oferecer nesse processo?

A conquista de vivermos mais e o desafio de viver-mos melhor dependem de um questionamento maior: que economia sustentará o Brasil na segun-da metade do século XXI, quando a população de 65 anos ou mais atingir índices de uma sociedade envelhecida? Até que ponto isso depende apenas do indivíduo como muitos economistas e analistas financeiros transmitem às pessoas? É aí que entra a necessidade de termos uma economia voltada para atender às demandas da nova realidade de-mográfica brasileira. Se a economia é uma ciência destinada a servir o homem, ela precisa ser repen-sada para reduzir a distribuição desigual de seus benefícios. É claro que o sistema de previdên-cia social e outras intervenções públicas podem ajudar a dimi-nuir a desigualdade e a pobre-za. Mas tudo vai depender da capacidade da economia de ge-rar uma série de condições ha-bilitadoras para o indivíduo. O fato das pessoas viverem mais e terem menos filhos torna in-sustentável a lógica econômica financista, que somente produz pobreza e subdesenvolvimento nas sociedades envelhecidas. O tempo é curto e o Brasil tem apenas mais duas décadas para transformar a atual economia em uma economia voltada a dar respostas ao envelhecimento populacional. Como vamos enfrentar o fenômeno de viver mais, com menos filhos e, portanto, em uma sociedade com um número maior de idosos, sem deixar de garantir o bem-estar na velhice? É claro que a eco-nomia não é responsável sozinha. Envelhecer bem no Brasil vai depender também das políticas públi-cas adotadas daqui por diante, da responsabilidade social das empresas para com os empregados e, claro, do Estado.

Dentro do conceito da economia da longevidade um ponto crucial é a questão dos cuidadores. Em que aspectos precisamos avançar?

O fenômeno do envelhecimento traz à tona essa questão do cuidador, pois muitos idosos tornam-se dependentes. Nós estamos neste momento num debate imenso sobre a regulamentação da profis-

são de cuidador. Por exemplo: como as famílias vão conseguir bancar uma empregada doméstica e mais um cuidador, dando a cada um desses profissionais todos os seus direitos trabalhistas? Por outro lado, como fica a situação da empregada doméstica que acaba cuidando do idoso sem ser reconhecida como cuidadora? As famílias estão pressionadas porque no Brasil nós não temos serviços de cuidadores pú-blicos. O cuidado em nosso país ainda é relegado à filantropia. Temos apenas 1% dos nossos idosos em instituições. Então esse discurso de “coloca no asilo” não faz sentido. Primeiro porque as famílias brasi-leiras tradicionalmente cuidam dos seus idosos. E, segundo, porque não contamos com programas pú-blicos de atendimento. Aí entra a grande polêmica:

a responsabilidade é da saúde, da educação ou da assistência social? O Brasil precisa atribuir responsa-bilidades a cada nível de governo (municipal, estadual e federal) e ver também o que é de responsabilida-de da iniciativa privada. Da mesma forma que as empresas hoje ofere-cem creches ou ajuda para os fun-cionários matricularem seus filhos, elas vão ter que se preocupar com o idoso.

Como os jovens de hoje podem se preparar para o futuro?

Os desafios são muitos e os jo-vens precisam estar bem prepa-rados. Antes de se preocuparem consigo mesmos, eles vão ter que

cuidar dos pais, do sogro ou da sogra. Isso é o que a gente chama da pirâmide invertida. Portanto, os jovens devem fazer, desde cedo, um planeja-mento da sua vida laboral. É preciso pensar no que farão a partir dos 45, 50 ou 60 anos. Se hoje os jovens de 18 anos acham difícil escolher uma profissão, daqui para frente terão que ser ainda mais estratégicos. Assim, quando chegarem aos 35 anos, poderão avaliar que habilidades a mais precisarão ter e terão tempo de se reprogramar. Se aos 50 anos, por exemplo, ele tiver que fazer uma transformação em sua vida profissional, como vai se reinventar? Essa reinvenção precisa ser pensada muito antes. Enfim, os jovens vão ter que aumentar o seu grau de instrução, ter um estilo de vida mais saudável, um bom planeja-mento profissional e um plano B para continua-rem produtivos após os 60 anos, ou mesmo antes disso, no caso de perderem o emprego.

10 Previdência USIMINAS & VOCÊ

SEU PLANO DE BENEFÍCIOS

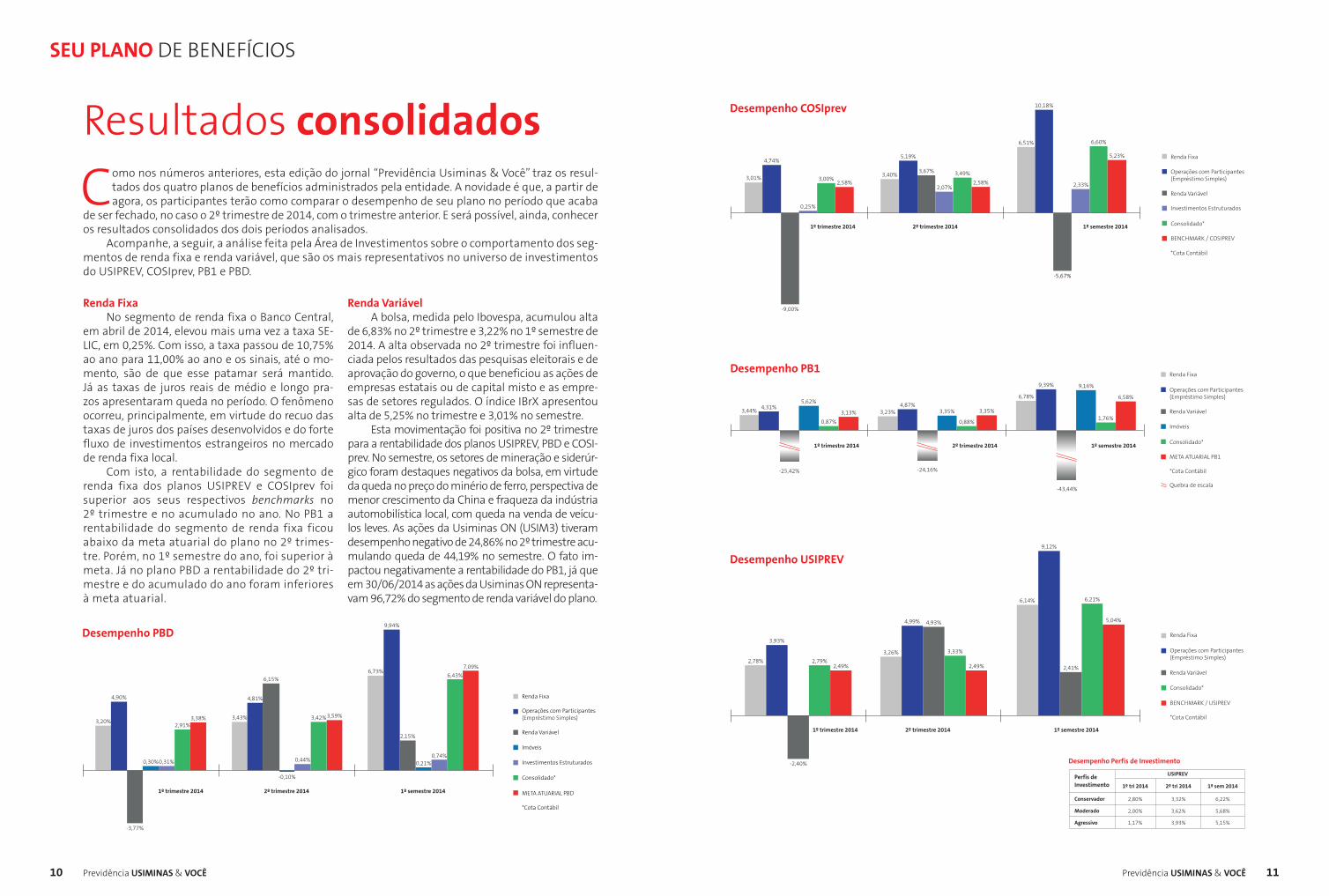

Resultados consolidados

Como nos números anteriores, esta edição do jornal “Previdência Usiminas & Você” traz os resul-tados dos quatro planos de benefícios administrados pela entidade. A novidade é que, a partir de agora, os participantes terão como comparar o desempenho de seu plano no período que acaba

de ser fechado, no caso o 2º trimestre de 2014, com o trimestre anterior. E será possível, ainda, conhecer os resultados consolidados dos dois períodos analisados.

Acompanhe, a seguir, a análise feita pela Área de Investimentos sobre o comportamento dos seg-mentos de renda fixa e renda variável, que são os mais representativos no universo de investimentos do USIPREV, COSIprev, PB1 e PBD.

Renda FixaNo segmento de renda fixa o Banco Central,

em abril de 2014, elevou mais uma vez a taxa SE-LIC, em 0,25%. Com isso, a taxa passou de 10,75% ao ano para 11,00% ao ano e os sinais, até o mo-mento, são de que esse patamar será mantido. Já as taxas de juros reais de médio e longo pra-zos apresentaram queda no período. O fenômeno ocorreu, principalmente, em virtude do recuo das taxas de juros dos países desenvolvidos e do forte fluxo de investimentos estrangeiros no mercado de renda fixa local.

Com isto, a rentabilidade do segmento de renda fixa dos planos USIPREV e COSIprev foi superior aos seus respectivos benchmarks no 2º trimestre e no acumulado no ano. No PB1 a rentabilidade do segmento de renda fixa ficou abaixo da meta atuarial do plano no 2º trimes-tre. Porém, no 1º semestre do ano, foi superior à meta. Já no plano PBD a rentabilidade do 2º tri-mestre e do acumulado do ano foram inferiores à meta atuarial.

Renda VariávelA bolsa, medida pelo Ibovespa, acumulou alta

de 6,83% no 2º trimestre e 3,22% no 1º semestre de 2014. A alta observada no 2º trimestre foi influen-ciada pelos resultados das pesquisas eleitorais e de aprovação do governo, o que beneficiou as ações de empresas estatais ou de capital misto e as empre-sas de setores regulados. O índice IBrX apresentou alta de 5,25% no trimestre e 3,01% no semestre.

Esta movimentação foi positiva no 2º trimestre para a rentabilidade dos planos USIPREV, PBD e COSI-prev. No semestre, os setores de mineração e siderúr-gico foram destaques negativos da bolsa, em virtude da queda no preço do minério de ferro, perspectiva de menor crescimento da China e fraqueza da indústria automobilística local, com queda na venda de veícu-los leves. As ações da Usiminas ON (USIM3) tiveram desempenho negativo de 24,86% no 2º trimestre acu-mulando queda de 44,19% no semestre. O fato im-pactou negativamente a rentabilidade do PB1, já que em 30/06/2014 as ações da Usiminas ON representa-vam 96,72% do segmento de renda variável do plano.

Desempenho PB1

3,44%4,31%

5,62%

0,87%

3,13% 3,23%4,87%

3,35%

0,88%

3,35%

6,78%

9,39% 9,16%

1,76%

6,58%

-25,42% -24,16%

-43,44%

1º trimestre 2014 2º trimestre 2014 1º semestre 2014

Renda Fixa

Renda Variável

Imóveis

Consolidado*

*Cota Contábil

META ATUARIAL PB1

Quebra de escala

Operações com Participantes(Empréstimo Simples)

Desempenho USIPREV

2,78%

3,93%

2,79%2,49%

3,26%

4,99% 4,93%

3,33%

2,49%

6,14%

9,12%

2,41%

6,21%

5,04%

-2,40%

1º trimestre 2014 2º trimestre 2014 1º semestre 2014

Renda Fixa

Renda Variável

Consolidado*

*Cota Contábil

BENCHMARK / USIPREV

Operações com Participantes(Empréstimo Simples)

Desempenho PBD

3,20%

4,90%

0,30%

-3,77%

0,31%

2,91%3,38% 3,43%

4,81%

6,15%

-0,10%

0,44%

3,42%3,59%

6,73%

9,94%

2,15%

0,21%0,74%

6,43%

7,09%

1º trimestre 2014 2º trimestre 2014 1º semestre 2014

Renda Fixa

Renda Variável

Investimentos Estruturados

Consolidado*

*Cota Contábil

META ATUARIAL PBD

Operações com Participantes(Empréstimo Simples)

Imóveis

Desempenho COSIprev

3,01%

4,74%

3,00%2,58%

3,40%

5,19%

3,67%

2,07%

3,49%

2,58%

6,51%

10,18%

2,33%

6,60%

5,23%

-5,67%

0,25%

-9,00%

1º trimestre 2014 2º trimestre 2014 1º semestre 2014

Renda Fixa

Renda Variável

Investimentos Estruturados

Consolidado*

*Cota Contábil

BENCHMARK / COSIPREV

Operações com Participantes(Empréstimo Simples)

Previdência USIMINAS & VOCÊ 11

Desempenho Perfis de Investimento

Perfis de Investimento

Conservador

1º tri 2014 2º tri 2014 1º sem 2014

Moderado

Agressivo

USIPREV

2,80%

2,00%

1,17%

3,32%

3,62%

3,93%

6,22%

5,68%

5,15%

SAÚDE E BEM-ESTAR

12 Previdência USIMINAS & VOCÊ

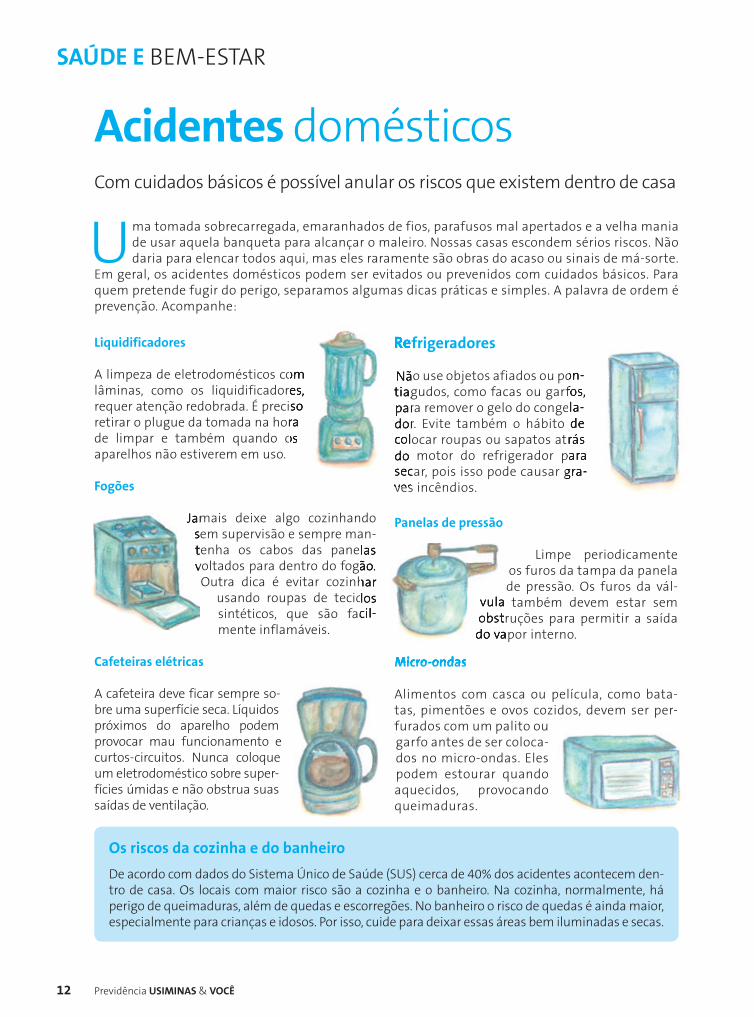

Liquidificadores

A limpeza de eletrodomésticos com lâminas, como os liquidificadores, requer atenção redobrada. É preciso retirar o plugue da tomada na hora de limpar e também quando os aparelhos não estiverem em uso.

Fogões

Jamais deixe algo cozinhando sem supervisão e sempre man-tenha os cabos das panelas voltados para dentro do fogão. Outra dica é evitar cozinhar

usando roupas de tecidos sintéticos, que são facil-mente inflamáveis.

Cafeteiras elétricas

A cafeteira deve ficar sempre so-bre uma superfície seca. Líquidos próximos do aparelho podem provocar mau funcionamento e curtos-circuitos. Nunca coloque um eletrodoméstico sobre super-fícies úmidas e não obstrua suas saídas de ventilação.

Acidentes domésticosCom cuidados básicos é possível anular os riscos que existem dentro de casa

Refrigeradores

Não use objetos afiados ou pon-tiagudos, como facas ou garfos, para remover o gelo do congela-dor. Evite também o hábito de colocar roupas ou sapatos atrás do motor do refrigerador para secar, pois isso pode causar gra-ves incêndios.

Panelas de pressão

Limpe periodicamente os furos da tampa da panela de pressão. Os furos da vál-

vula também devem estar sem obstruções para permitir a saída do vapor interno.

Micro-ondas

Alimentos com casca ou película, como bata-tas, pimentões e ovos cozidos, devem ser per-furados com um palito ou garfo antes de ser coloca-dos no micro-ondas. Eles podem estourar quando aquecidos, provocando queimaduras.

Jamais deixe algo cozinhando sem supervisão e sempre man-tenha os cabos das panelas voltados para dentro do fogão.

A limpeza de eletrodomésticos com lâminas, como os liquidificadores, requer atenção redobrada. É preciso retirar o plugue da tomada na hora de limpar e também quando os

Refrigeradores

Não use objetos afiados ou pon-tiagudos, como facas ou garfos, para remover o gelo do congela-dor. Evite também o hábito de colocar roupas ou sapatos atrás do motor do refrigerador para secar, pois isso pode causar gra-ves incêndios.

tenha os cabos das panelas voltados para dentro do fogão. Outra dica é evitar cozinhar

usando roupas de tecidos sintéticos, que são facil-

vula também devem estar sem obstruções para permitir a saída do vapor interno.

Micro-ondas

Uma tomada sobrecarregada, emaranhados de fios, parafusos mal apertados e a velha mania de usar aquela banqueta para alcançar o maleiro. Nossas casas escondem sérios riscos. Não daria para elencar todos aqui, mas eles raramente são obras do acaso ou sinais de má-sorte.

Em geral, os acidentes domésticos podem ser evitados ou prevenidos com cuidados básicos. Para quem pretende fugir do perigo, separamos algumas dicas práticas e simples. A palavra de ordem é prevenção. Acompanhe:

Não use objetos afiados ou pon-tiagudos, como facas ou garfos, para remover o gelo do congela-dor. Evite também o hábito de colocar roupas ou sapatos atrás do motor do refrigerador para secar, pois isso pode causar gra-

Os riscos da cozinha e do banheiro

De acordo com dados do Sistema Único de Saúde (SUS) cerca de 40% dos acidentes acontecem den-tro de casa. Os locais com maior risco são a cozinha e o banheiro. Na cozinha, normalmente, há perigo de queimaduras, além de quedas e escorregões. No banheiro o risco de quedas é ainda maior, especialmente para crianças e idosos. Por isso, cuide para deixar essas áreas bem iluminadas e secas.