Embed Size (px)

Citation preview

Apoio:

Realização:

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Principais Rotinas para

Encerramento de Balanço das

Entidades sem Finalidade de

Lucros

Por Marcelo Monello e Jair Gomes de AraújoMarço de 2013

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Programa:

1. Considerações Iniciais;2. Estatuto;3. Revisão da Documentação para a Contabilização;4. Balancete de Verificação;5. Análise das Contas do Balancete;6. Conciliação;7. Receitas, Custos e Despesas;8. Estoque;9. Variações Monetárias Ativas e Passivas;10. Receitas e Despesas Financeiras;11. Transferências de Valores;12. Constituição de Provisões;13. Perdas Estimadas;14. Encerramento das Contas de Resultados;15. Transcrição do Livro Diário;

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Programa:

16. Marco Legal – CEBAS;17. Princípios de Contabilidade;18. Legislação Profissional – ITG 2002;19. Entidades Mistas;20. Obrigatoriedade de Auditoria Externa;21. Relatório dos Auditores Independentes sobre as Demonstrações

Contábeis;22. Parecer do Conselho Fiscal;23 Publicação das Demonstrações Contábeis; e 24 Bibliografia.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

1. Considerações Iniciais

Planejar as atividades de Fechamento do Balanço traz economia de tempo, evitando que a pressa no encerramento das demonstrações contábeis traga prejuízos tributários e societários à entidade de consequências irreparáveis.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

2. Estatuto

Conteúdo básico do estatuto

Especificidades:

� finalidade (código de atividade no CNPJ);� atividade-meio;� Diretoria: posse e prorrogação do mandato, fontes de receita

etc.;� Doações; e� Conselhos (Fiscal, de Administração, Deliberativo, Consultivo

etc.).

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

3. Revisão da Documentação para a Contabilização

A falta de documento constitui falta grave.

As entidades não receberem, em tempo hábil, toda a documentação necessária ao fechamento do balanço, principalmente os documentos que suportam a contabilização de diversas operações bancárias. Deve-se insistir com as instituições financeiras a fim de que elas forneçam a documentação relativa a juros, taxas e outras despesas debitadas em conta bancária.

Na ausência da documentação pode-se efetuar as contabilizações, tendo por base os valores constantes dos extratos de movimentação bancária e controles internos que assegurem a origem e a natureza do valor a ser contabilizado, levando-se em conta a sua materialidade.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

4. Balancete de verificação

Passo preliminar.

O primeiro passo para o fechamento do balanço é o levantamento do balancete de verificação, é através dele que iremos notar se há algo errado com nossa contabilidade.

Deve-se identificar as diferenças e efetuar ajustes sempre que não existir igualdade entre a soma dos valores devedores e a dos valores credores do balancete.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

5. Análise das Contas do Balancete

Diferenças Entre Saldos Devedores e Credores

Para procurar eventuais diferenças entre saldos devedores e credores, pode-se seguir as seguintes pistas:

a) verificar a correta inclusão das contas segundo a natureza do

saldo;

b) verificar as classificações (Ex.: Permanente) ;

c) verificar a inclusão dos lançamentos que movimentam grande

número de contas (Ex.: Lançamentos da folha de pagamento);

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

6. Conciliação

A conciliação consiste, basicamente, na comparação do saldo de uma conta com uma informação externa à contabilidade, de maneira que se possa ter certeza quanto à exatidão do saldo em análise.

As fontes de informações mais usuais para verificação dos registros contábeis são os livros fiscais, os extratos bancários, as posições de financiamentos e carteiras de cobranças, as folhas de pagamento, os controles de caixa, etc.

Nas conciliações das contas do disponível deve-se ter uma atenção especial à contabilização dos valores recebidos ou pagos pelas entidades.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

7. Receitas, Custos e Despesas

A entidade deverá apropriar em obediência ao regime de competência todas as receitas, custos e despesas relativas ao período a que se refere o balanço, de forma segregada por atividade.

8. Estoques

O controle dos estoques é um item de fundamental importância para a apuração dos resultados das entidades.

Realizar o inventário e emitir o Livro de Inventário no final do exercício.

Número da resolução: 2009/001170

Descrição: NBC TG 16 - Estoques

Data de Publicação no Diário Oficial da União:

12/06/2009

Resolução em vigor: SIM

Resolução foi alterada: SIM

Resolução foi revogada: NÃO

Ementa: Aprova a NBC TG 16 (NBC T 19.20) - Estoques

Resoluções, Ementas e Normas do CFC

9. Variações Monetárias Ativas e Passivas

As variações monetárias têm a função de reconhecer no resultado as alterações nos valores das obrigações por disposição legal, por regra contratual ou por terem sido contratados em moeda estrangeira.

A conferência de todos os contratos de financiamento, de aplicações financeiras, de dívidas e créditos diversos (especialmente os de natureza tributária) deve ser efetuada em conjunto com a conciliação dos saldos contábeis.

Embora a legislação tributária permita o reconhecimento das variações cambiais pelo regime de caixa, este procedimento não estáde acordo com os princípios contábeis.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

10. Receitas e Despesas Financeiras

O Princípio Contábil da Competência exige que se reconheça no resultado todas as receitas e despesas financeiras que são geradas pela simples fluência de tempo, independentemente do efetivo recebimento ou pagamento.

Assim, existindo créditos e obrigações sujeitos a encargos financeiros, as receitas e as despesas geradas devem ser apropriadas proporcionalmente ao período transcorrido desde a data da sua contratação ou do último balanço.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

11. Transferência de valores (Não Circulante vs. Circulante)

Por ocasião do fechamento do balanço, os saldos dos valores a receber e a pagar devem ser apresentados de acordo com o seu grau de liquidez.

O circulante deve ser composto somente de valores a receber e a pagar até 360 (trezentos e sessenta) dias após a data do encerramento do balanço

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

12. Constituição das Provisões

Na constituição de provisões deve-se observar os Princípios Contábeis e cercar-se do máximo de elementos que possibilitem a melhor avaliação do fato no momento do lançamento contábil, levando-se em conta, também, as implicações fiscais pertinentes.

Provisões de Férias e 13º Salário - As provisões para férias de empregados constituídas devem estar suportadas pelos cálculos efetuados no departamento responsável pela folha de pagamento.

A provisão para o 13º salário, normalmente, não deverá apresentar saldo no balanço de 31 de dezembro, exceto no tocante a complementações devidas a funcionários que percebam salário variável.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Constituição das Provisões (continuação)

Provisões Para Contingências Fiscais - Essas provisões não têm a sua dedutibilidade admitida pela legislação fiscal, mas, tecnicamente, poderá ser necessária a sua constituição sempre que a entidade possua uma informação razoável sobre a possibilidade de não ter os argumentos que motivaram a contestação de exigências fiscais reconhecidas no processo administrativo ou judicial.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Constituição das Provisões (continuação)

Provisões para Contingências Judiciais

Para atendimento o princípio do conservadorismo, a entidade deveráconstituir provisão de valores para acobertar exigências de ações que estão sendo discutidas no âmbito judicial.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

13. Perdas estimadas

Créditos de Liquidação Duvidosa - Apuração do valor da perda pode variar, pois cada entidade pode ter aspectos peculiares a respeito de seus clientes, ramo de negócios, situação do crédito em geral e a própria conjuntura econômica do momento.

É, portanto, importante serem considerados todos esses fatores conhecidos na estimativa do risco e na expectativa de perdas com as contas a receber, que devem estar cobertas pela provisão.

Assim, o principal critério para sua apuração é analise individual de cada crédito.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Perdas estimadas ( continuação)

Perdas Prováveis em Investimentos - O reconhecimento de prováveis perdas em investimentos deve ser criteriosamente efetuado pelas empresas, qualquer que seja o método de avaliação utilizado para registrá-las na contabilidade.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

14. Encerramento das Contas de Resultado

O encerramento/zeramento das contas de resultado é procedimento obrigatório que possibilita a separação dos resultados apurados em exercícios diferentes.

Após os lançamentos dos valores relativos às provisões e despesas em obediência ao princípio da competência, as contas de resultado (receitas e custos despesas) são absorvidas (zeradas) por uma conta de apuração, intitulada “Resultado do Exercício”.

A grande maioria dos sistemas contábeis por processamento eletrônico de dados possui esquemas para zeramento automático das contas de resultado.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

15. Transcrição no Livro Diário

As demonstrações contábeis devem ser elaboradas com todos os detalhes obtidos na contabilidade, isto é, o mais analítico possível.

Os lançamentos relativos ao encerramento das contas de resultado, a demonstração do resultado do exercício, balanço patrimonial e demais demonstrações contábeis elaboradas pelas entidades destinam-se aos usuários internos e externos e deverão ser transcritas no livro Diário.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial, a Demonstração do Resultado do Período, a Demonstração das Mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa e as Notas Explicativas, conforme previsto na NBC TG 26 ouna Seção 3 da NBC TG 1000, quando aplicável.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

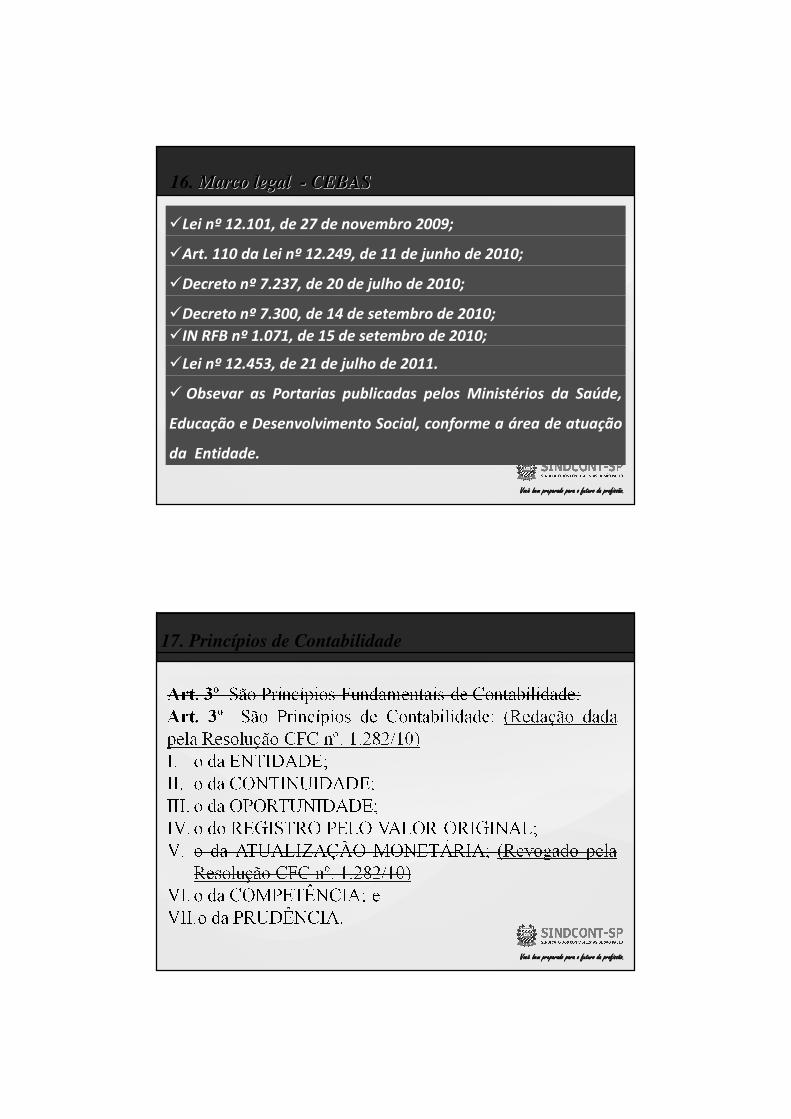

16. Marco legal Marco legal -- CEBASCEBAS

�Lei nº 12.101, de 27 de novembro 2009;

�Art. 110 da Lei nº 12.249, de 11 de junho de 2010;

�Decreto nº 7.237, de 20 de julho de 2010;

�Decreto nº 7.300, de 14 de setembro de 2010;

�IN RFB nº 1.071, de 15 de setembro de 2010;

�Lei nº 12.453, de 21 de julho de 2011.

� Obsevar as Portarias publicadas pelos Ministérios da Saúde,

Educação e Desenvolvimento Social, conforme a área de atuação

da Entidade.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

17. Princípios de Contabilidade

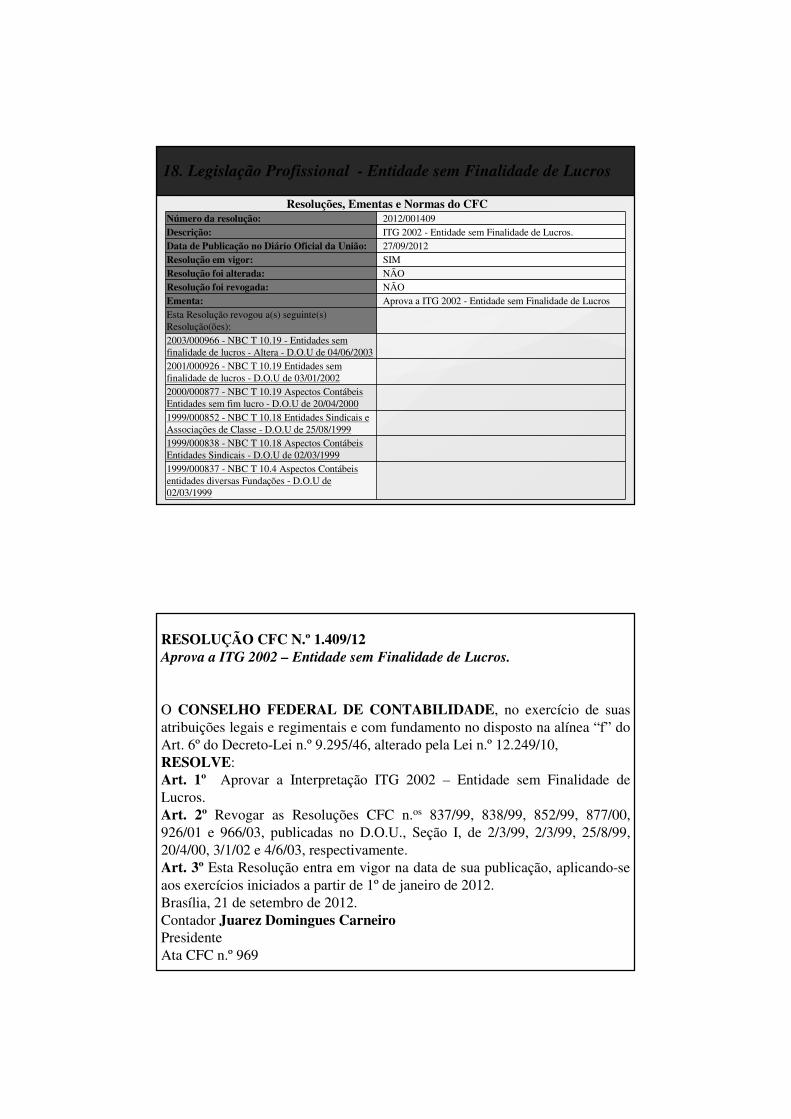

18. Legislação Profissional - Entidade sem Finalidade de Lucros

Número da resolução: 2012/001409Descrição: ITG 2002 - Entidade sem Finalidade de Lucros.Data de Publicação no Diário Oficial da União: 27/09/2012Resolução em vigor: SIMResolução foi alterada: NÃOResolução foi revogada: NÃOEmenta: Aprova a ITG 2002 - Entidade sem Finalidade de LucrosEsta Resolução revogou a(s) seguinte(s) Resolução(ões):2003/000966 - NBC T 10.19 - Entidades sem finalidade de lucros - Altera - D.O.U de 04/06/20032001/000926 - NBC T 10.19 Entidades sem finalidade de lucros - D.O.U de 03/01/20022000/000877 - NBC T 10.19 Aspectos Contábeis Entidades sem fim lucro - D.O.U de 20/04/20001999/000852 - NBC T 10.18 Entidades Sindicais e Associações de Classe - D.O.U de 25/08/19991999/000838 - NBC T 10.18 Aspectos Contábeis Entidades Sindicais - D.O.U de 02/03/19991999/000837 - NBC T 10.4 Aspectos Contábeis entidades diversas Fundações - D.O.U de 02/03/1999

Resoluções, Ementas e Normas do CFC

RESOLUÇÃO CFC N.º 1.409/12Aprova a ITG 2002 – Entidade sem Finalidade de Lucros.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na alínea “f” do Art. 6º do Decreto-Lei n.º 9.295/46, alterado pela Lei n.º 12.249/10,RESOLVE: Art. 1º Aprovar a Interpretação ITG 2002 – Entidade sem Finalidade de Lucros.Art. 2º Revogar as Resoluções CFC n.os 837/99, 838/99, 852/99, 877/00, 926/01 e 966/03, publicadas no D.O.U., Seção I, de 2/3/99, 2/3/99, 25/8/99, 20/4/00, 3/1/02 e 4/6/03, respectivamente.Art. 3º Esta Resolução entra em vigor na data de sua publicação, aplicando-se aos exercícios iniciados a partir de 1º de janeiro de 2012.Brasília, 21 de setembro de 2012.Contador Juarez Domingues CarneiroPresidenteAta CFC n.º 969

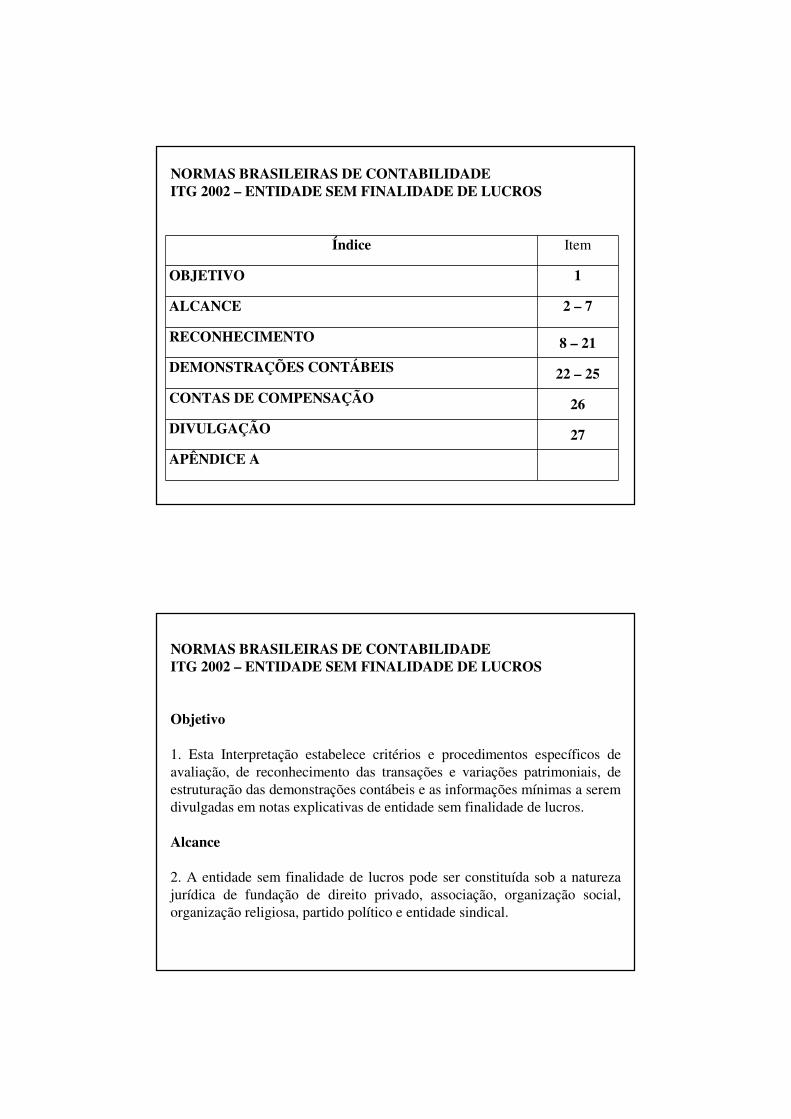

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

Índice Item

OBJETIVO 1

ALCANCE 2 – 7

RECONHECIMENTO 8 – 21

DEMONSTRAÇÕES CONTÁBEIS 22 – 25

CONTAS DE COMPENSAÇÃO 26

DIVULGAÇÃO 27

APÊNDICE A

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

Objetivo

1. Esta Interpretação estabelece critérios e procedimentos específicos de avaliação, de reconhecimento das transações e variações patrimoniais, de estruturação das demonstrações contábeis e as informações mínimas a serem divulgadas em notas explicativas de entidade sem finalidade de lucros.

Alcance

2. A entidade sem finalidade de lucros pode ser constituída sob a natureza jurídica de fundação de direito privado, associação, organização social, organização religiosa, partido político e entidade sindical.

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

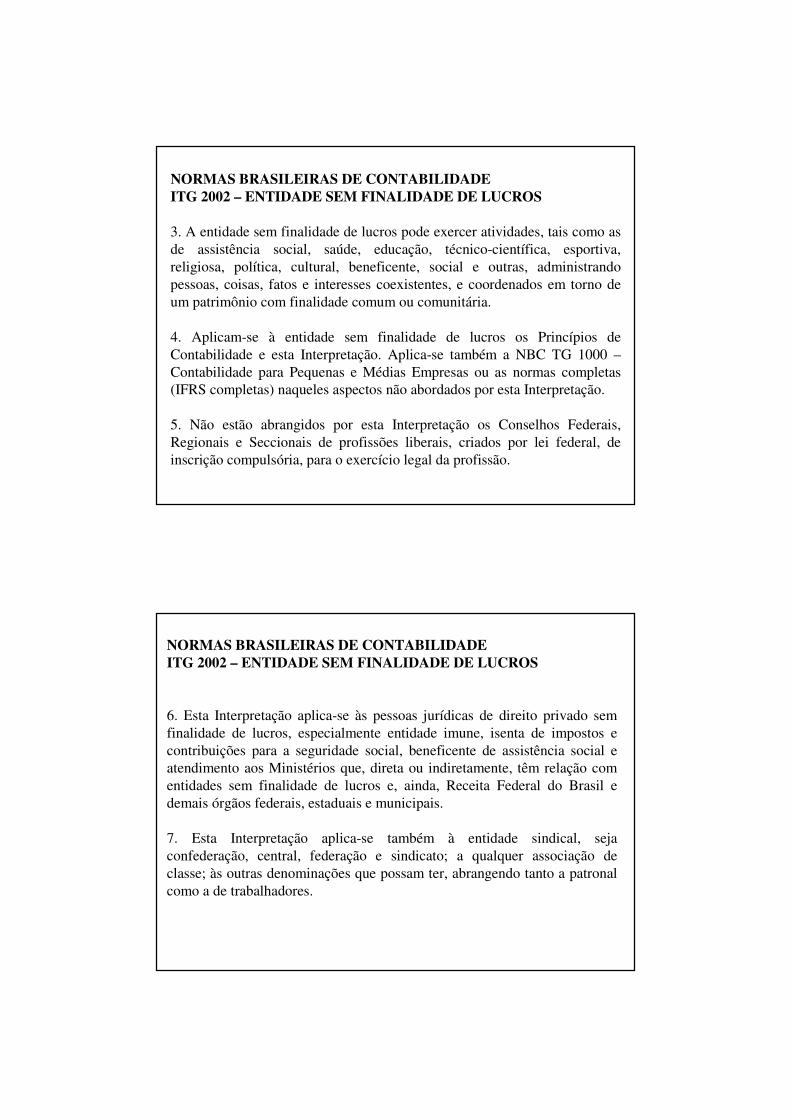

3. A entidade sem finalidade de lucros pode exercer atividades, tais como as de assistência social, saúde, educação, técnico-científica, esportiva, religiosa, política, cultural, beneficente, social e outras, administrando pessoas, coisas, fatos e interesses coexistentes, e coordenados em torno de um patrimônio com finalidade comum ou comunitária.

4. Aplicam-se à entidade sem finalidade de lucros os Princípios de Contabilidade e esta Interpretação. Aplica-se também a NBC TG 1000 –Contabilidade para Pequenas e Médias Empresas ou as normas completas (IFRS completas) naqueles aspectos não abordados por esta Interpretação.

5. Não estão abrangidos por esta Interpretação os Conselhos Federais, Regionais e Seccionais de profissões liberais, criados por lei federal, de inscrição compulsória, para o exercício legal da profissão.

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

6. Esta Interpretação aplica-se às pessoas jurídicas de direito privado sem finalidade de lucros, especialmente entidade imune, isenta de impostos e contribuições para a seguridade social, beneficente de assistência social e atendimento aos Ministérios que, direta ou indiretamente, têm relação com entidades sem finalidade de lucros e, ainda, Receita Federal do Brasil e demais órgãos federais, estaduais e municipais.

7. Esta Interpretação aplica-se também à entidade sindical, seja confederação, central, federação e sindicato; a qualquer associação de classe; às outras denominações que possam ter, abrangendo tanto a patronal como a de trabalhadores.

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

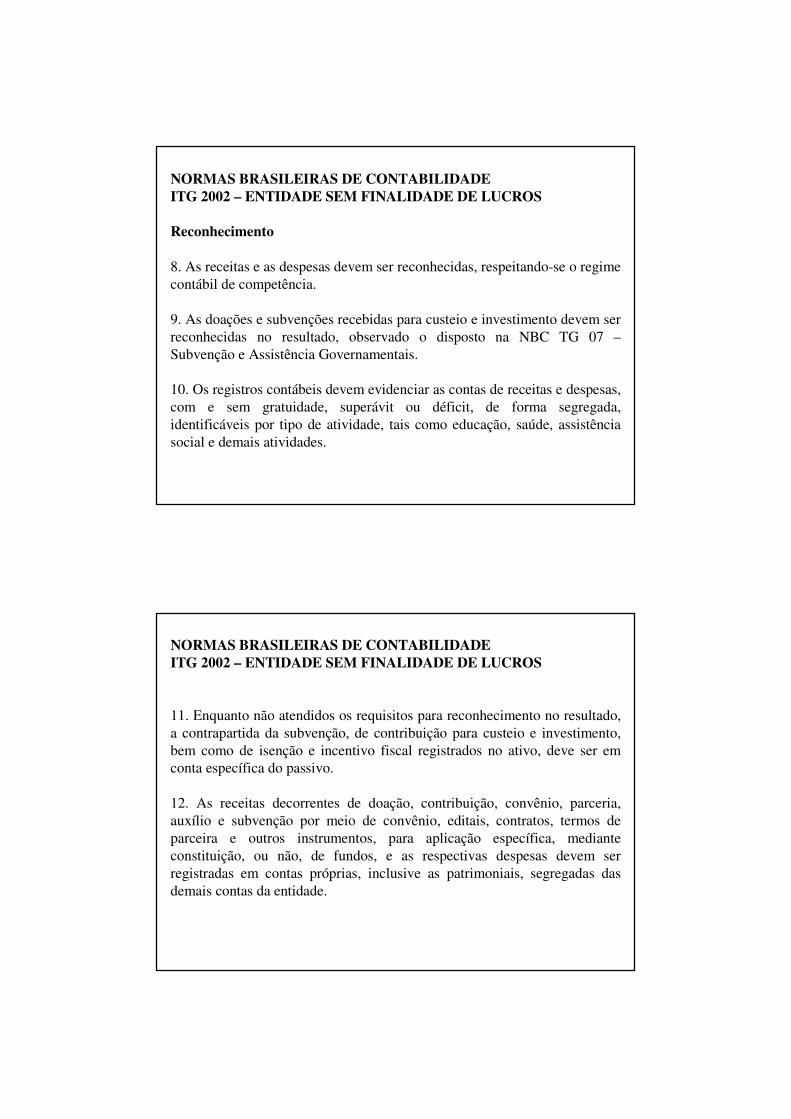

Reconhecimento

8. As receitas e as despesas devem ser reconhecidas, respeitando-se o regime contábil de competência.

9. As doações e subvenções recebidas para custeio e investimento devem ser reconhecidas no resultado, observado o disposto na NBC TG 07 –Subvenção e Assistência Governamentais.

10. Os registros contábeis devem evidenciar as contas de receitas e despesas, com e sem gratuidade, superávit ou déficit, de forma segregada, identificáveis por tipo de atividade, tais como educação, saúde, assistência social e demais atividades.

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

11. Enquanto não atendidos os requisitos para reconhecimento no resultado, a contrapartida da subvenção, de contribuição para custeio e investimento, bem como de isenção e incentivo fiscal registrados no ativo, deve ser em conta específica do passivo.

12. As receitas decorrentes de doação, contribuição, convênio, parceria, auxílio e subvenção por meio de convênio, editais, contratos, termos de parceira e outros instrumentos, para aplicação específica, mediante constituição, ou não, de fundos, e as respectivas despesas devem ser registradas em contas próprias, inclusive as patrimoniais, segregadas das demais contas da entidade.

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

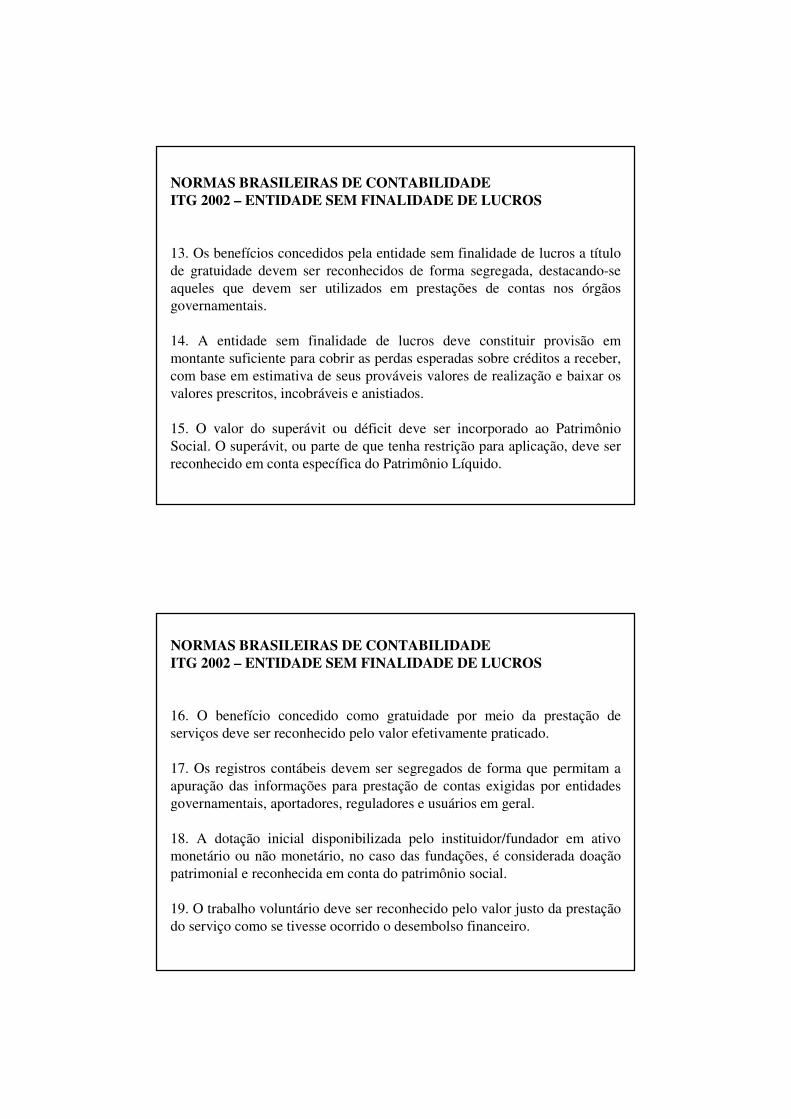

13. Os benefícios concedidos pela entidade sem finalidade de lucros a título de gratuidade devem ser reconhecidos de forma segregada, destacando-se aqueles que devem ser utilizados em prestações de contas nos órgãos governamentais.

14. A entidade sem finalidade de lucros deve constituir provisão em montante suficiente para cobrir as perdas esperadas sobre créditos a receber, com base em estimativa de seus prováveis valores de realização e baixar os valores prescritos, incobráveis e anistiados.

15. O valor do superávit ou déficit deve ser incorporado ao Patrimônio Social. O superávit, ou parte de que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido.

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

16. O benefício concedido como gratuidade por meio da prestação de serviços deve ser reconhecido pelo valor efetivamente praticado.

17. Os registros contábeis devem ser segregados de forma que permitam a apuração das informações para prestação de contas exigidas por entidades governamentais, aportadores, reguladores e usuários em geral.

18. A dotação inicial disponibilizada pelo instituidor/fundador em ativo monetário ou não monetário, no caso das fundações, é considerada doação patrimonial e reconhecida em conta do patrimônio social.

19. O trabalho voluntário deve ser reconhecido pelo valor justo da prestação do serviço como se tivesse ocorrido o desembolso financeiro.

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

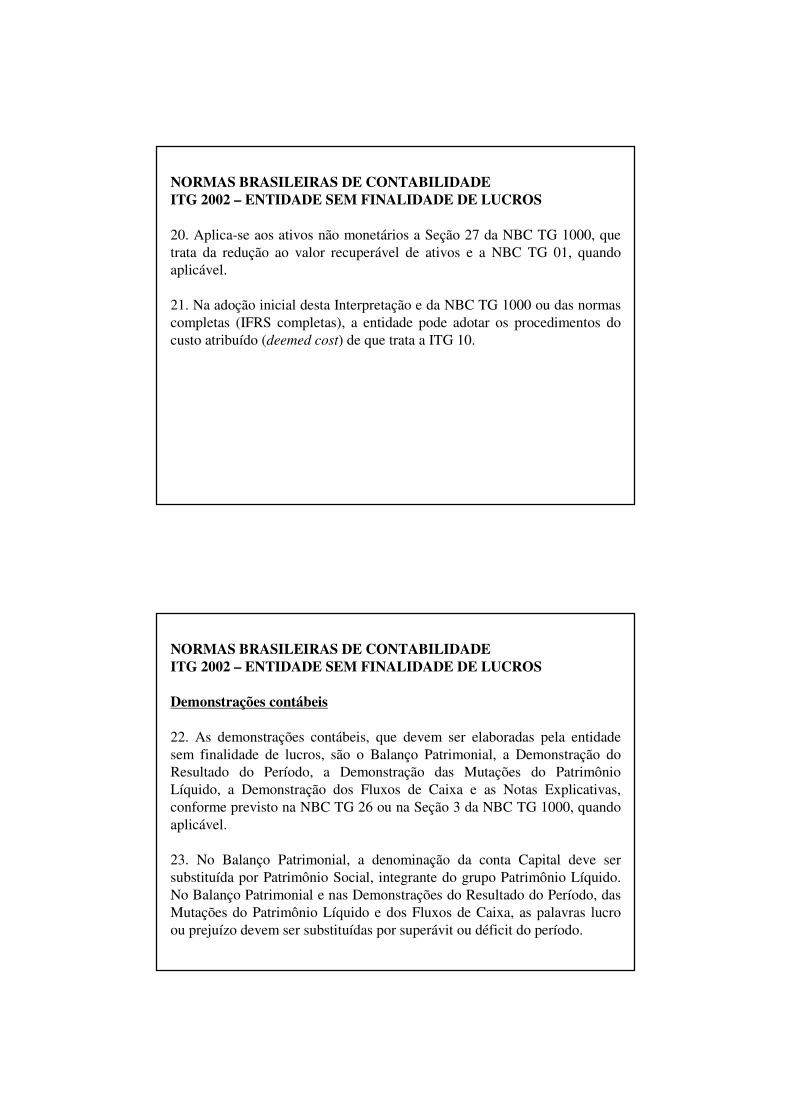

20. Aplica-se aos ativos não monetários a Seção 27 da NBC TG 1000, que trata da redução ao valor recuperável de ativos e a NBC TG 01, quando aplicável.

21. Na adoção inicial desta Interpretação e da NBC TG 1000 ou das normas completas (IFRS completas), a entidade pode adotar os procedimentos do custo atribuído (deemed cost) de que trata a ITG 10.

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

Demonstrações contábeis

22. As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial, a Demonstração do Resultado do Período, a Demonstração das Mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa e as Notas Explicativas, conforme previsto na NBC TG 26 ou na Seção 3 da NBC TG 1000, quando aplicável.

23. No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido. No Balanço Patrimonial e nas Demonstrações do Resultado do Período, das Mutações do Patrimônio Líquido e dos Fluxos de Caixa, as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit do período.

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

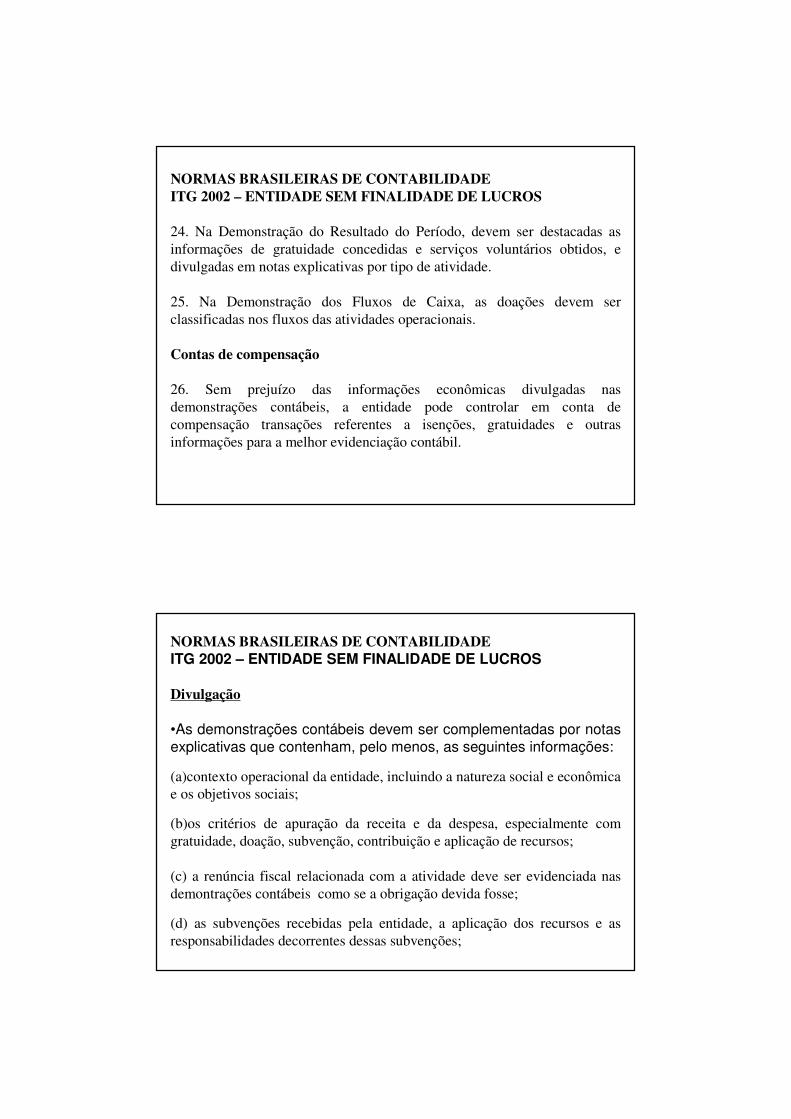

24. Na Demonstração do Resultado do Período, devem ser destacadas as informações de gratuidade concedidas e serviços voluntários obtidos, e divulgadas em notas explicativas por tipo de atividade.

25. Na Demonstração dos Fluxos de Caixa, as doações devem ser classificadas nos fluxos das atividades operacionais.

Contas de compensação

26. Sem prejuízo das informações econômicas divulgadas nas demonstrações contábeis, a entidade pode controlar em conta de compensação transações referentes a isenções, gratuidades e outras informações para a melhor evidenciação contábil.

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

Divulgação

•As demonstrações contábeis devem ser complementadas por notas explicativas que contenham, pelo menos, as seguintes informações:

(a)contexto operacional da entidade, incluindo a natureza social e econômica e os objetivos sociais;

(b)os critérios de apuração da receita e da despesa, especialmente com gratuidade, doação, subvenção, contribuição e aplicação de recursos;

(c) a renúncia fiscal relacionada com a atividade deve ser evidenciada nasdemontrações contábeis como se a obrigação devida fosse;

(d) as subvenções recebidas pela entidade, a aplicação dos recursos e as responsabilidades decorrentes dessas subvenções;

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

(e) os recursos de aplicação restrita e as responsabilidades decorrentes de tais recursos;

(f) os recursos sujeitos a restrição ou vinculação por parte do doador;

(g) eventos subsequentes à data do encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da entidade;

(h)as taxas de juros, as datas de vencimento e as garantias das obrigações em longo prazo;

(i)informações sobre os seguros contratados;

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

(j)a entidade educacional de ensino superior deve evidenciar a adequação da receita com a despesa de pessoal, segundo parâmetros estabelecidos pela Lei das Diretrizes e Bases da Educação e sua regulamentação;

(k) os critérios e procedimentos do registro contábil de depreciação, amortização e exaustão do ativo imobilizado, devendo ser observado a obrigatoriedade do reconhecimento com base em estimativa de sua vida útil;

(m) segregar os atendimentos com recursos próprios dos demais atendimentos realizados pela entidade;

(n) todas as gratuidades praticadas devem ser registradas de forma segregada, destacando aquelas que devem ser utilizadas na prestação de contas nos órgãos governamentais, apresentando dados quantitativos, ou seja, valores dos benefícios, número de atendidos, número de atendimentos, número de bolsistas com valores e percentuais representativos;

NORMAS BRASILEIRAS DE CONTABILIDADEITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS

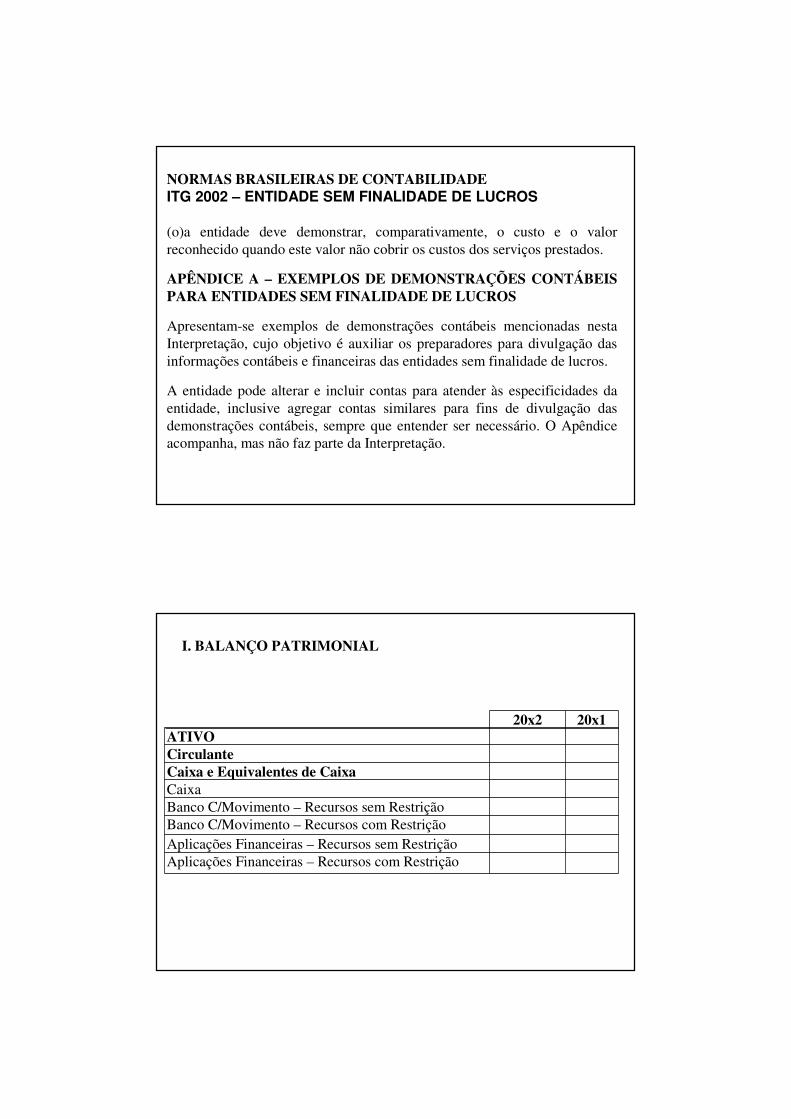

(o)a entidade deve demonstrar, comparativamente, o custo e o valor reconhecido quando este valor não cobrir os custos dos serviços prestados.

APÊNDICE A – EXEMPLOS DE DEMONSTRAÇÕES CONTÁBEIS PARA ENTIDADES SEM FINALIDADE DE LUCROS

Apresentam-se exemplos de demonstrações contábeis mencionadas nesta Interpretação, cujo objetivo é auxiliar os preparadores para divulgação das informações contábeis e financeiras das entidades sem finalidade de lucros.

A entidade pode alterar e incluir contas para atender às especificidades da entidade, inclusive agregar contas similares para fins de divulgação das demonstrações contábeis, sempre que entender ser necessário. O Apêndice acompanha, mas não faz parte da Interpretação.

I. BALANÇO PATRIMONIAL

ATIVOCirculanteCaixa e Equivalentes de CaixaCaixaBanco C/Movimento – Recursos sem RestriçãoBanco C/Movimento – Recursos com Restrição Aplicações Financeiras – Recursos sem RestriçãoAplicações Financeiras – Recursos com Restrição

20x2 20x1

I. BALANÇO PATRIMONIAL

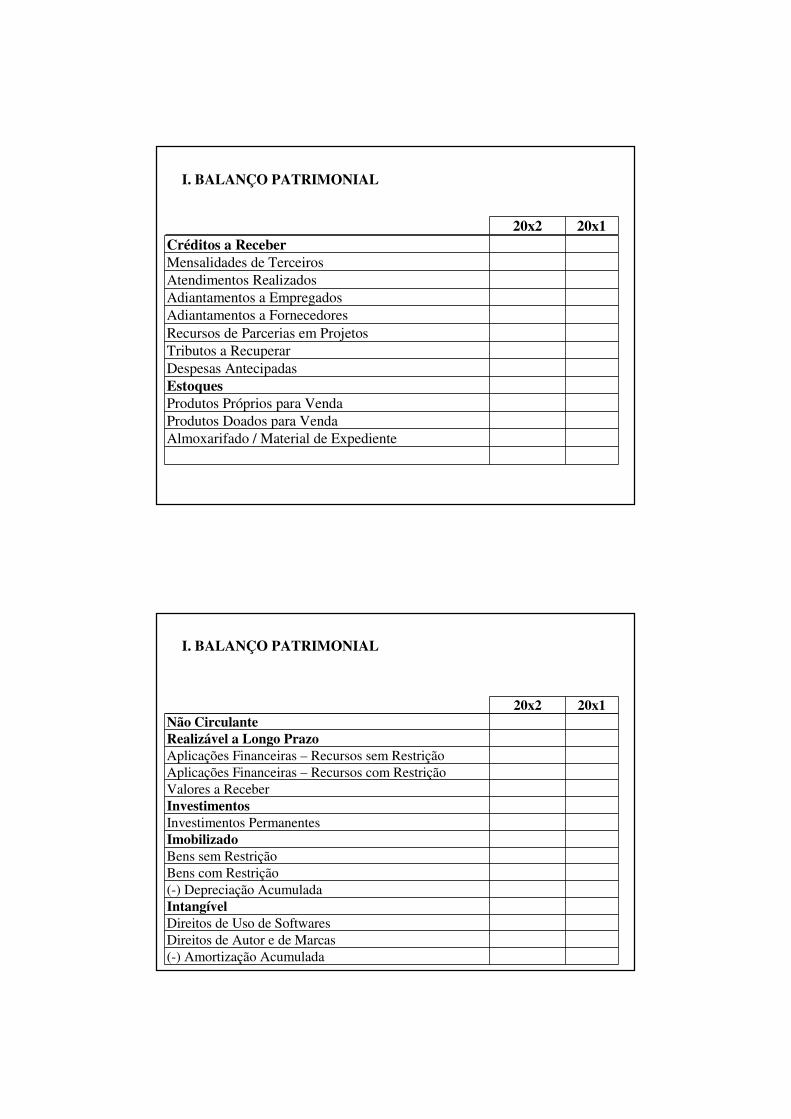

Créditos a ReceberMensalidades de TerceirosAtendimentos RealizadosAdiantamentos a EmpregadosAdiantamentos a FornecedoresRecursos de Parcerias em ProjetosTributos a RecuperarDespesas AntecipadasEstoquesProdutos Próprios para VendaProdutos Doados para VendaAlmoxarifado / Material de Expediente

20x2 20x1

I. BALANÇO PATRIMONIAL

Não CirculanteRealizável a Longo PrazoAplicações Financeiras – Recursos sem RestriçãoAplicações Financeiras – Recursos com RestriçãoValores a Receber InvestimentosInvestimentos PermanentesImobilizadoBens sem RestriçãoBens com Restrição(-) Depreciação AcumuladaIntangível Direitos de Uso de SoftwaresDireitos de Autor e de Marcas(-) Amortização Acumulada

20x2 20x1

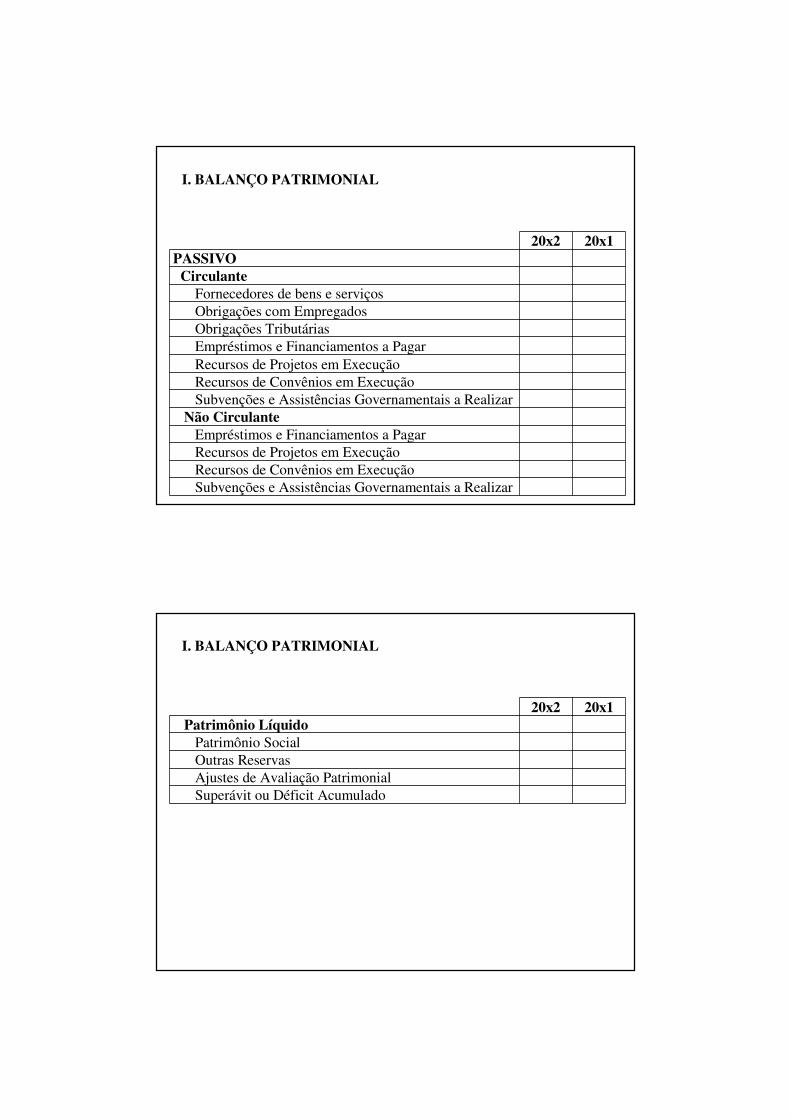

I. BALANÇO PATRIMONIAL

20x2 20x1PASSIVO

CirculanteFornecedores de bens e serviçosObrigações com EmpregadosObrigações TributáriasEmpréstimos e Financiamentos a PagarRecursos de Projetos em ExecuçãoRecursos de Convênios em ExecuçãoSubvenções e Assistências Governamentais a Realizar

Não CirculanteEmpréstimos e Financiamentos a PagarRecursos de Projetos em ExecuçãoRecursos de Convênios em ExecuçãoSubvenções e Assistências Governamentais a Realizar

I. BALANÇO PATRIMONIAL

20x2 20x1Patrimônio Líquido

Patrimônio SocialOutras ReservasAjustes de Avaliação PatrimonialSuperávit ou Déficit Acumulado

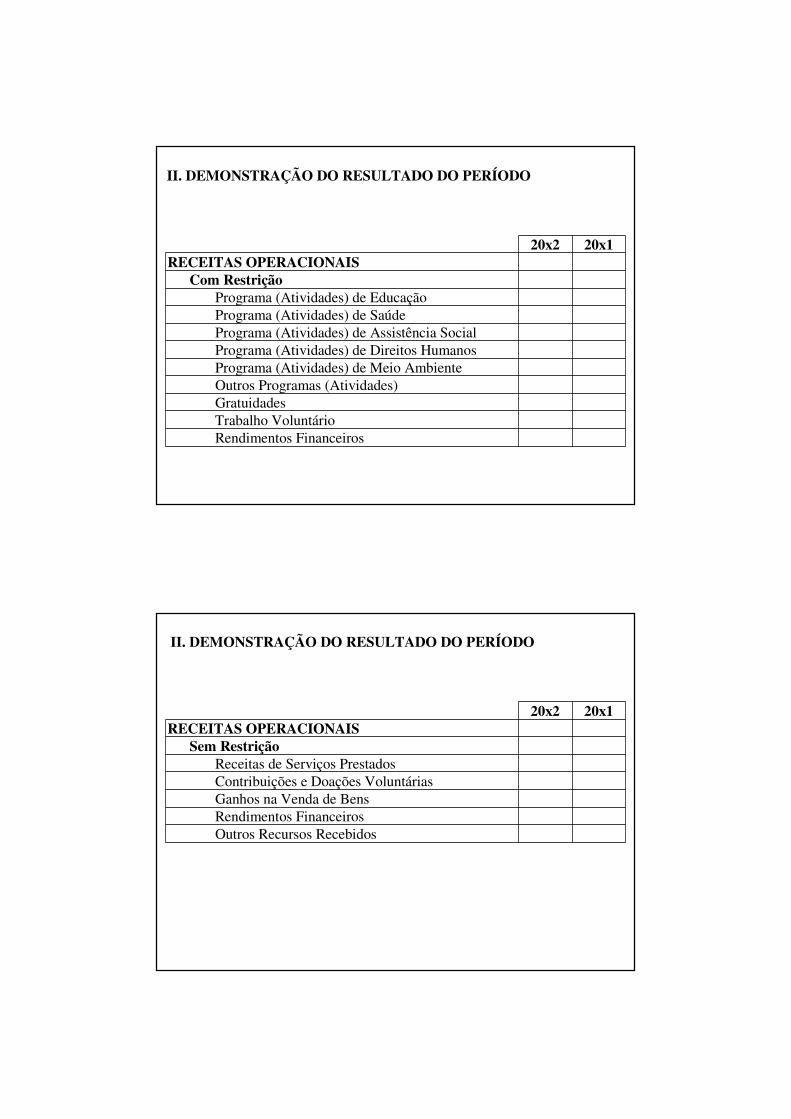

II. DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

20x2 20x1RECEITAS OPERACIONAIS

Com RestriçãoPrograma (Atividades) de EducaçãoPrograma (Atividades) de Saúde Programa (Atividades) de Assistência SocialPrograma (Atividades) de Direitos HumanosPrograma (Atividades) de Meio AmbienteOutros Programas (Atividades) GratuidadesTrabalho VoluntárioRendimentos Financeiros

II. DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

20x2 20x1RECEITAS OPERACIONAIS

Sem RestriçãoReceitas de Serviços PrestadosContribuições e Doações VoluntáriasGanhos na Venda de BensRendimentos Financeiros Outros Recursos Recebidos

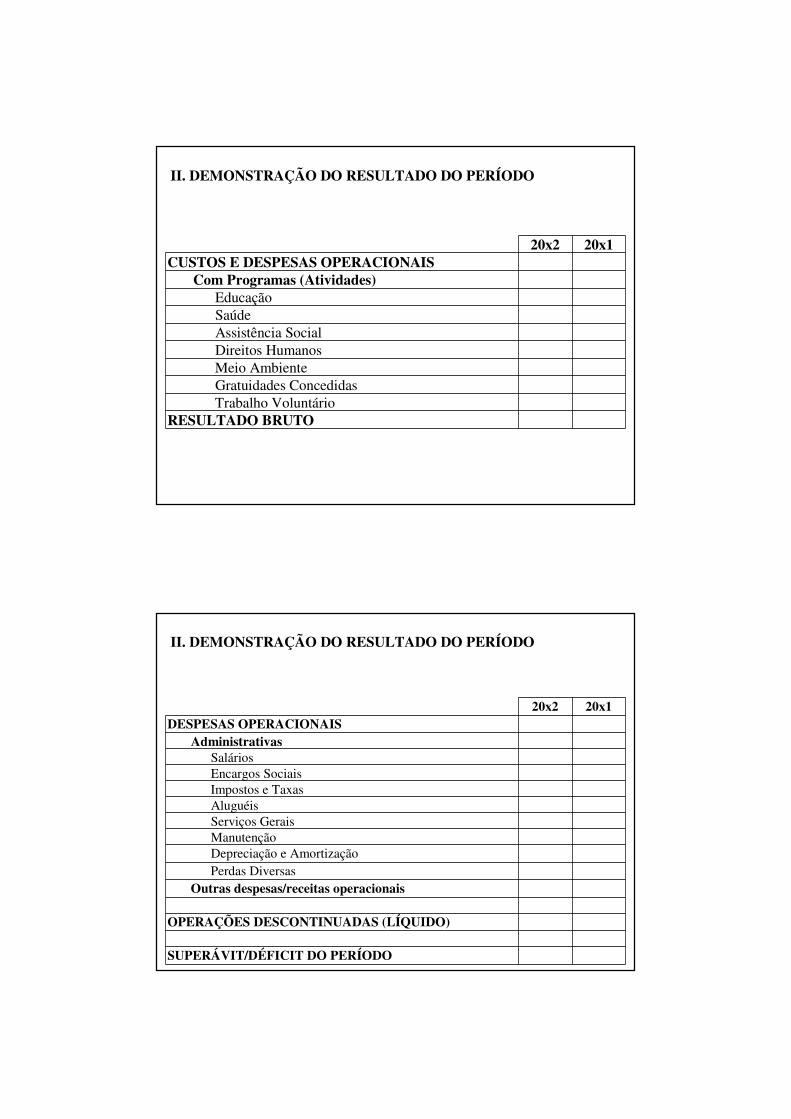

II. DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

20x2 20x1CUSTOS E DESPESAS OPERACIONAIS

Com Programas (Atividades)EducaçãoSaúde Assistência SocialDireitos HumanosMeio AmbienteGratuidades ConcedidasTrabalho Voluntário

RESULTADO BRUTO

II. DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

20x2 20x1DESPESAS OPERACIONAIS

AdministrativasSalários Encargos SociaisImpostos e TaxasAluguéisServiços GeraisManutenção Depreciação e AmortizaçãoPerdas Diversas

Outras despesas/receitas operacionais

OPERAÇÕES DESCONTINUADAS (LÍQUIDO)

SUPERÁVIT/DÉFICIT DO PERÍODO

II. DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

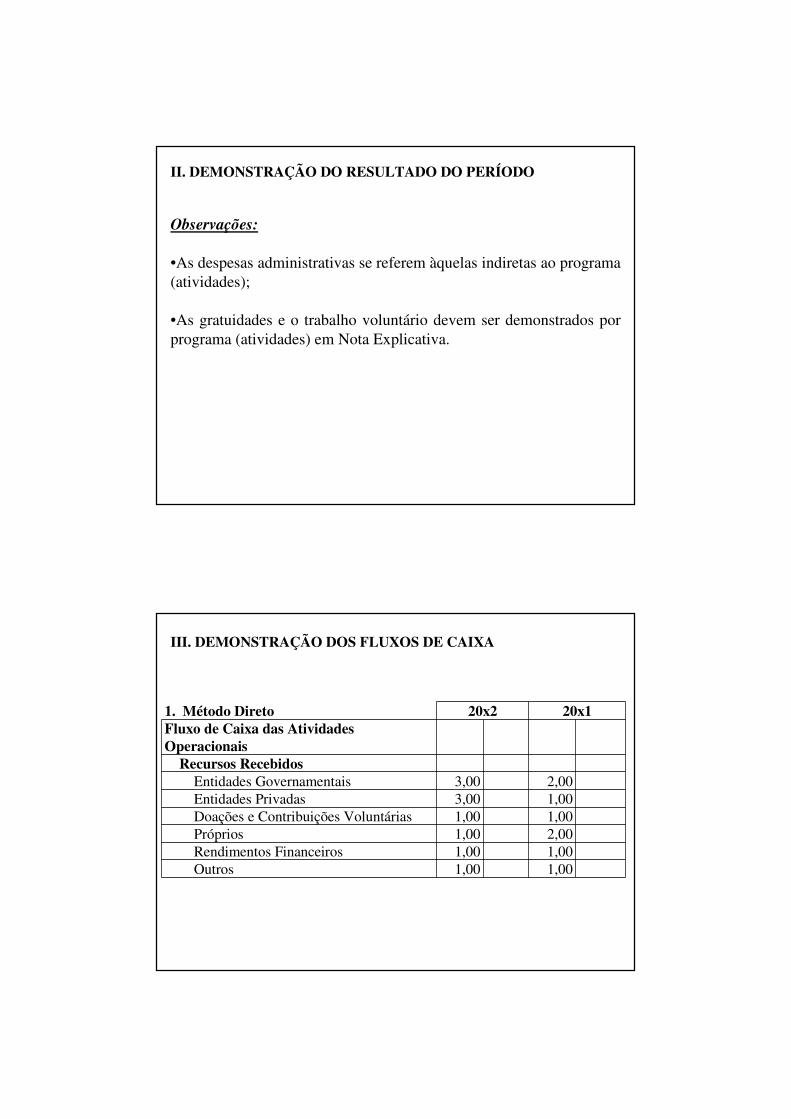

Observações:

•As despesas administrativas se referem àquelas indiretas ao programa (atividades);

•As gratuidades e o trabalho voluntário devem ser demonstrados por programa (atividades) em Nota Explicativa.

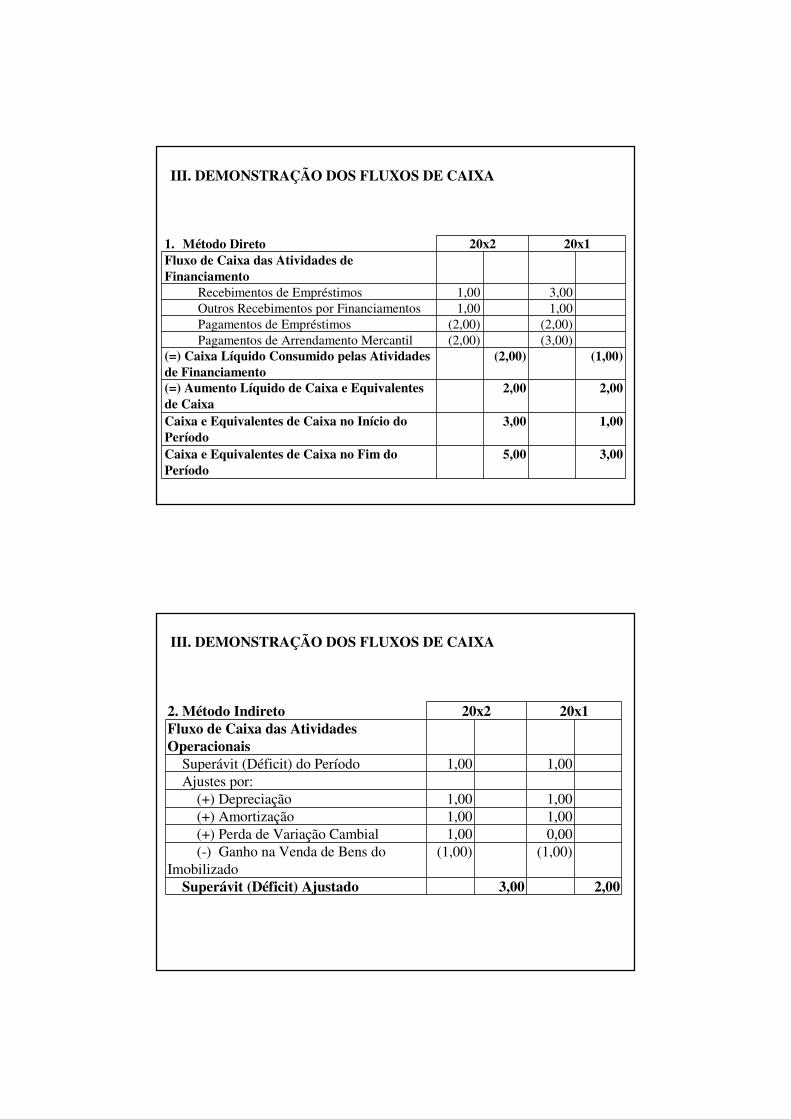

III. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

1. Método Direto 20x2 20x1Fluxo de Caixa das Atividades Operacionais

Recursos RecebidosEntidades Governamentais 3,00 2,00Entidades Privadas 3,00 1,00Doações e Contribuições Voluntárias 1,00 1,00Próprios 1,00 2,00Rendimentos Financeiros 1,00 1,00Outros 1,00 1,00

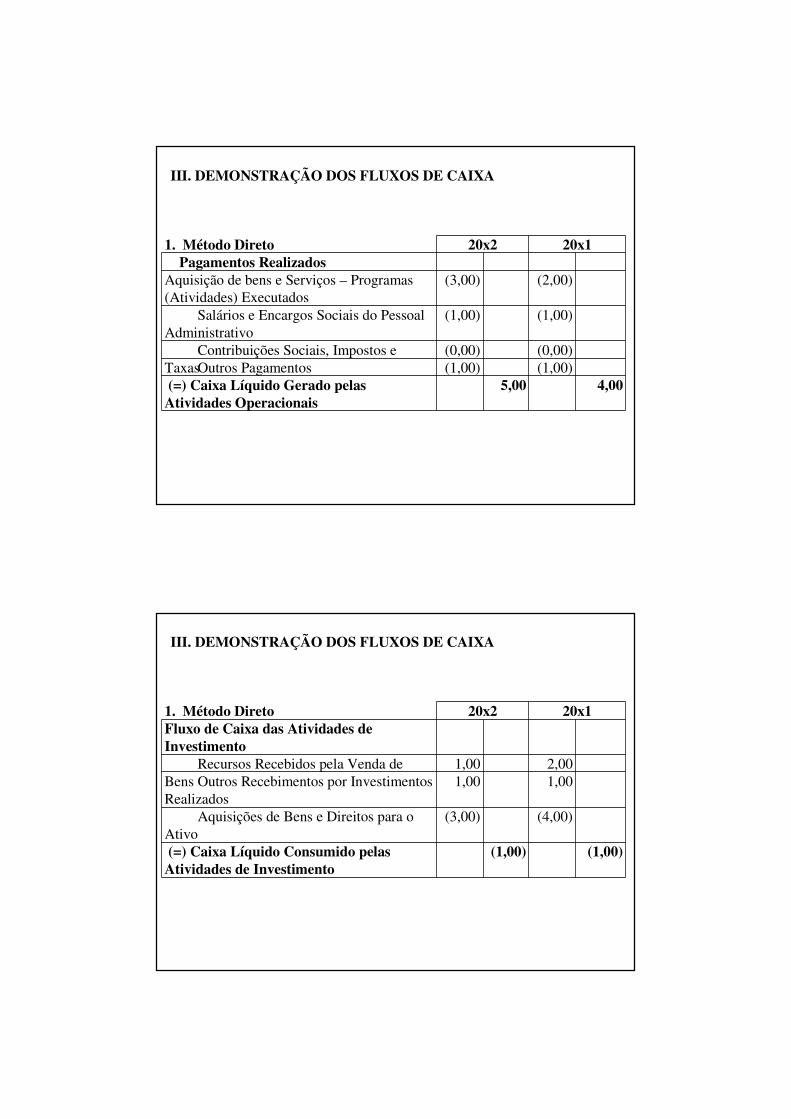

III. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

1. Método Direto 20x2 20x1Pagamentos Realizados

Aquisição de bens e Serviços – Programas (Atividades) Executados

(3,00) (2,00)

Salários e Encargos Sociais do Pessoal Administrativo

(1,00) (1,00)

Contribuições Sociais, Impostos e Taxas

(0,00) (0,00)Outros Pagamentos (1,00) (1,00)

(=) Caixa Líquido Gerado pelas Atividades Operacionais

5,00 4,00

III. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

1. Método Direto 20x2 20x1Fluxo de Caixa das Atividades de Investimento

Recursos Recebidos pela Venda de Bens

1,00 2,00Outros Recebimentos por Investimentos

Realizados 1,00 1,00

Aquisições de Bens e Direitos para o Ativo

(3,00) (4,00)

(=) Caixa Líquido Consumido pelas Atividades de Investimento

(1,00) (1,00)

III. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

1. Método Direto 20x2 20x1Fluxo de Caixa das Atividades de Financiamento

Recebimentos de Empréstimos 1,00 3,00Outros Recebimentos por Financiamentos 1,00 1,00Pagamentos de Empréstimos (2,00) (2,00)Pagamentos de Arrendamento Mercantil (2,00) (3,00)

(=) Caixa Líquido Consumido pelas Atividades de Financiamento

(2,00) (1,00)

(=) Aumento Líquido de Caixa e Equivalentes de Caixa

2,00 2,00

Caixa e Equivalentes de Caixa no Início do Período

3,00 1,00

Caixa e Equivalentes de Caixa no Fim do Período

5,00 3,00

III. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

2. Método Indireto 20x2 20x1Fluxo de Caixa das Atividades Operacionais

Superávit (Déficit) do Período 1,00 1,00Ajustes por:

(+) Depreciação 1,00 1,00(+) Amortização 1,00 1,00(+) Perda de Variação Cambial 1,00 0,00(-) Ganho na Venda de Bens do

Imobilizado(1,00) (1,00)

Superávit (Déficit) Ajustado 3,00 2,00

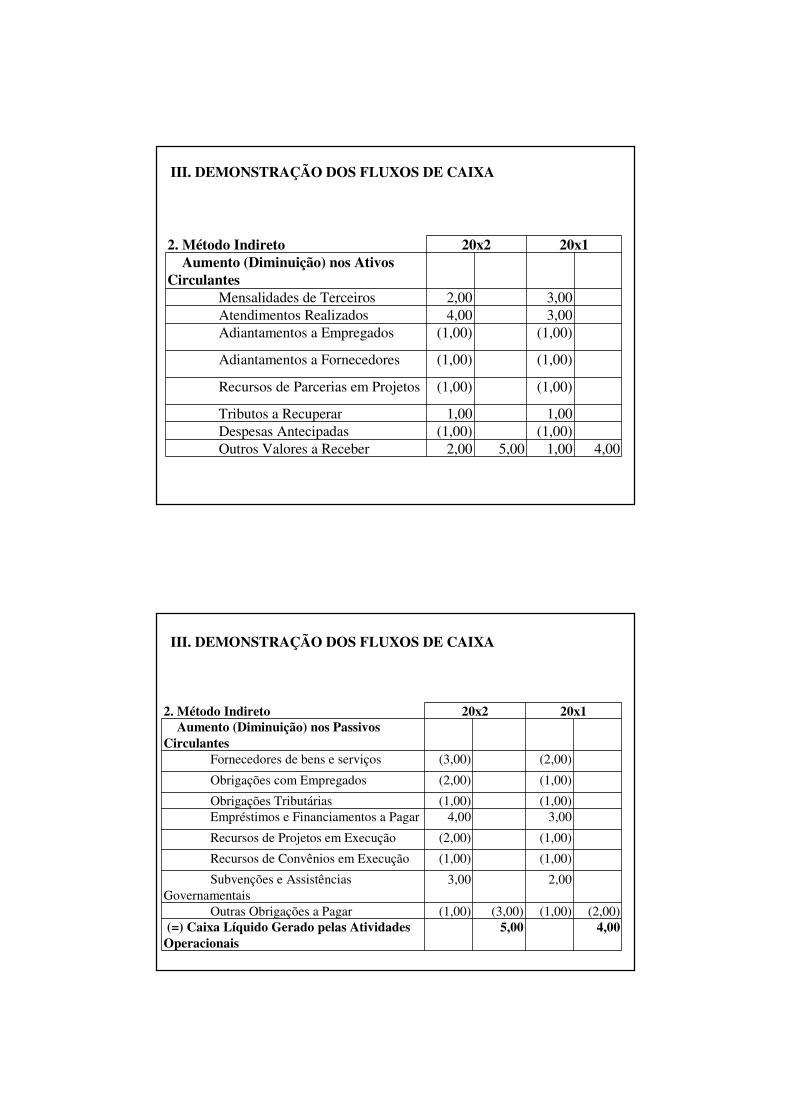

III. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

2. Método Indireto 20x2 20x1Aumento (Diminuição) nos Ativos

CirculantesMensalidades de Terceiros 2,00 3,00Atendimentos Realizados 4,00 3,00Adiantamentos a Empregados (1,00) (1,00)

Adiantamentos a Fornecedores (1,00) (1,00)

Recursos de Parcerias em Projetos (1,00) (1,00)

Tributos a Recuperar 1,00 1,00Despesas Antecipadas (1,00) (1,00)Outros Valores a Receber 2,00 5,00 1,00 4,00

III. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

2. Método Indireto 20x2 20x1Aumento (Diminuição) nos Passivos

CirculantesFornecedores de bens e serviços (3,00) (2,00)

Obrigações com Empregados (2,00) (1,00)

Obrigações Tributárias (1,00) (1,00)Empréstimos e Financiamentos a Pagar 4,00 3,00

Recursos de Projetos em Execução (2,00) (1,00)

Recursos de Convênios em Execução (1,00) (1,00)

Subvenções e Assistências Governamentais

3,00 2,00

Outras Obrigações a Pagar (1,00) (3,00) (1,00) (2,00)(=) Caixa Líquido Gerado pelas Atividades

Operacionais5,00 4,00

III. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

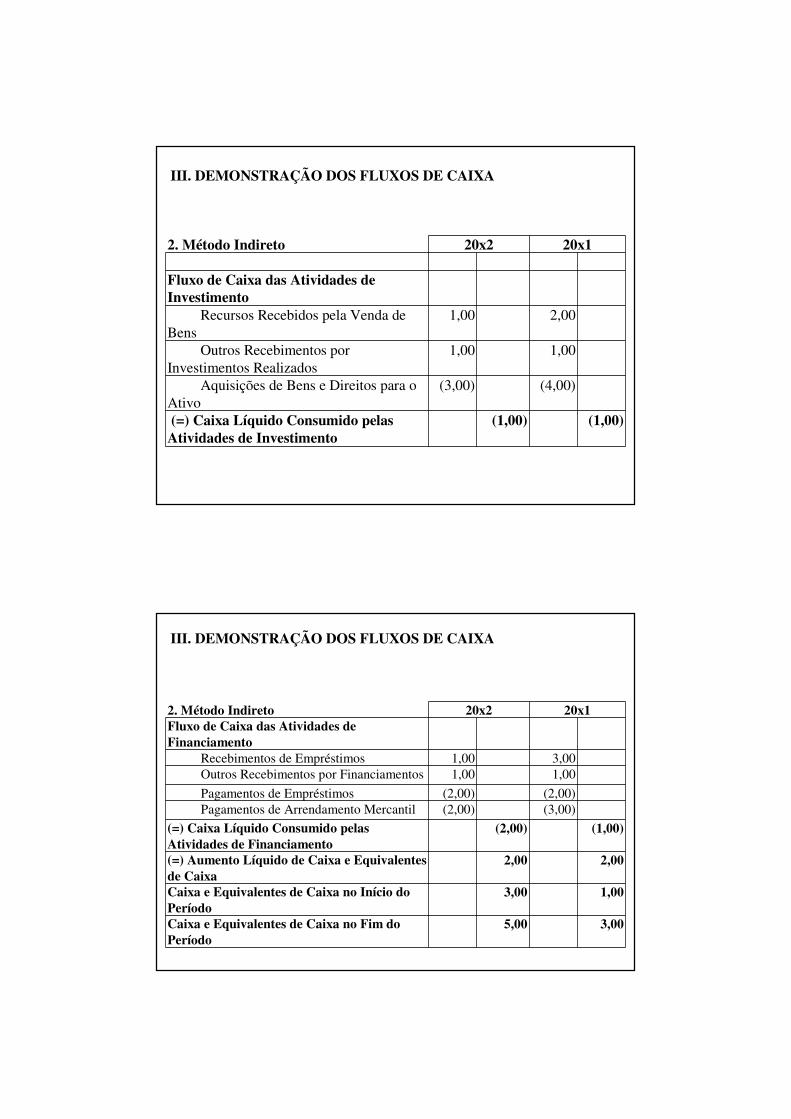

2. Método Indireto 20x2 20x1

Fluxo de Caixa das Atividades de Investimento

Recursos Recebidos pela Venda de Bens

1,00 2,00

Outros Recebimentos por Investimentos Realizados

1,00 1,00

Aquisições de Bens e Direitos para o Ativo

(3,00) (4,00)

(=) Caixa Líquido Consumido pelas Atividades de Investimento

(1,00) (1,00)

III. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

2. Método Indireto 20x2 20x1Fluxo de Caixa das Atividades de Financiamento

Recebimentos de Empréstimos 1,00 3,00Outros Recebimentos por Financiamentos 1,00 1,00

Pagamentos de Empréstimos (2,00) (2,00)Pagamentos de Arrendamento Mercantil (2,00) (3,00)

(=) Caixa Líquido Consumido pelas Atividades de Financiamento

(2,00) (1,00)

(=) Aumento Líquido de Caixa e Equivalentes de Caixa

2,00 2,00

Caixa e Equivalentes de Caixa no Início do Período

3,00 1,00

Caixa e Equivalentes de Caixa no Fim do Período

5,00 3,00

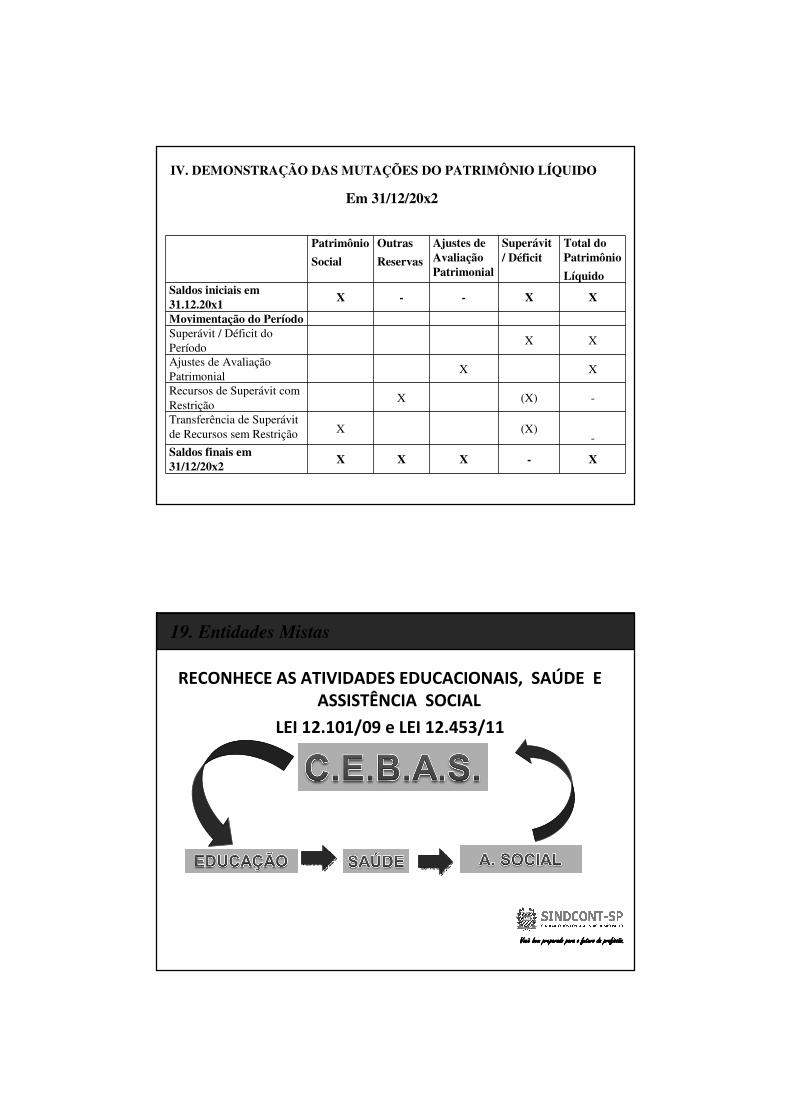

Em 31/12/20x2

IV. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Patrimônio

Social

Outras

Reservas

Ajustes de Avaliação Patrimonial

Superávit / Déficit

Total do Patrimônio

LíquidoSaldos iniciais em 31.12.20x1

X - - X X

Movimentação do PeríodoSuperávit / Déficit do Período

X X

Ajustes de Avaliação Patrimonial

X X

Recursos de Superávit com Restrição

X (X) -

Transferência de Superávit de Recursos sem Restrição X (X)

-Saldos finais em 31/12/20x2

X X X - X

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

19. Entidades Mistas

RECONHECE AS ATIVIDADES EDUCACIONAIS, SAÚDE E ASSISTÊNCIA SOCIAL

LEI 12.101/09 e LEI 12.453/11

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

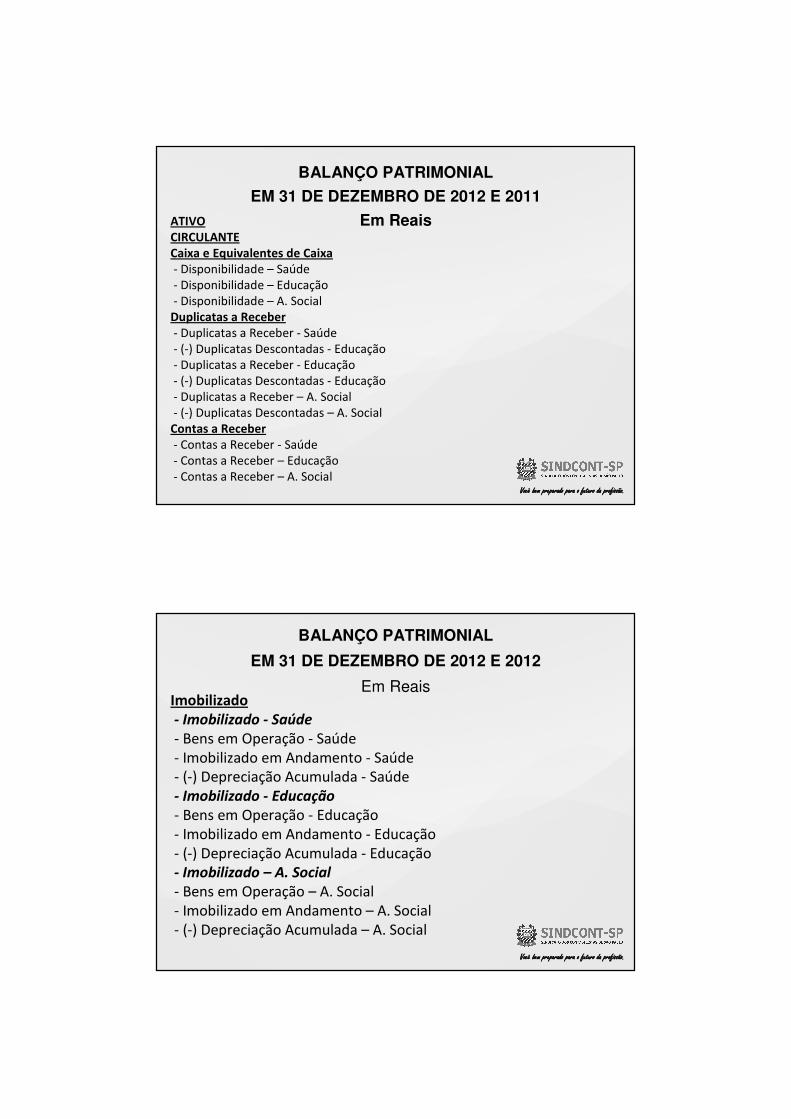

BALANÇO PATRIMONIAL

EM 31 DE DEZEMBRO DE 2012 E 2011

Em ReaisATIVOCIRCULANTECaixa e Equivalentes de Caixa- Disponibilidade – Saúde- Disponibilidade – Educação- Disponibilidade – A. Social

Duplicatas a Receber- Duplicatas a Receber - Saúde- (-) Duplicatas Descontadas - Educação- Duplicatas a Receber - Educação- (-) Duplicatas Descontadas - Educação- Duplicatas a Receber – A. Social- (-) Duplicatas Descontadas – A. Social

Contas a Receber- Contas a Receber - Saúde- Contas a Receber – Educação- Contas a Receber – A. Social

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

BALANÇO PATRIMONIAL

EM 31 DE DEZEMBRO DE 2012 E 2012

Em ReaisImobilizado- Imobilizado - Saúde

- Bens em Operação - Saúde- Imobilizado em Andamento - Saúde- (-) Depreciação Acumulada - Saúde- Imobilizado - Educação

- Bens em Operação - Educação- Imobilizado em Andamento - Educação- (-) Depreciação Acumulada - Educação- Imobilizado – A. Social

- Bens em Operação – A. Social- Imobilizado em Andamento – A. Social- (-) Depreciação Acumulada – A. Social

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

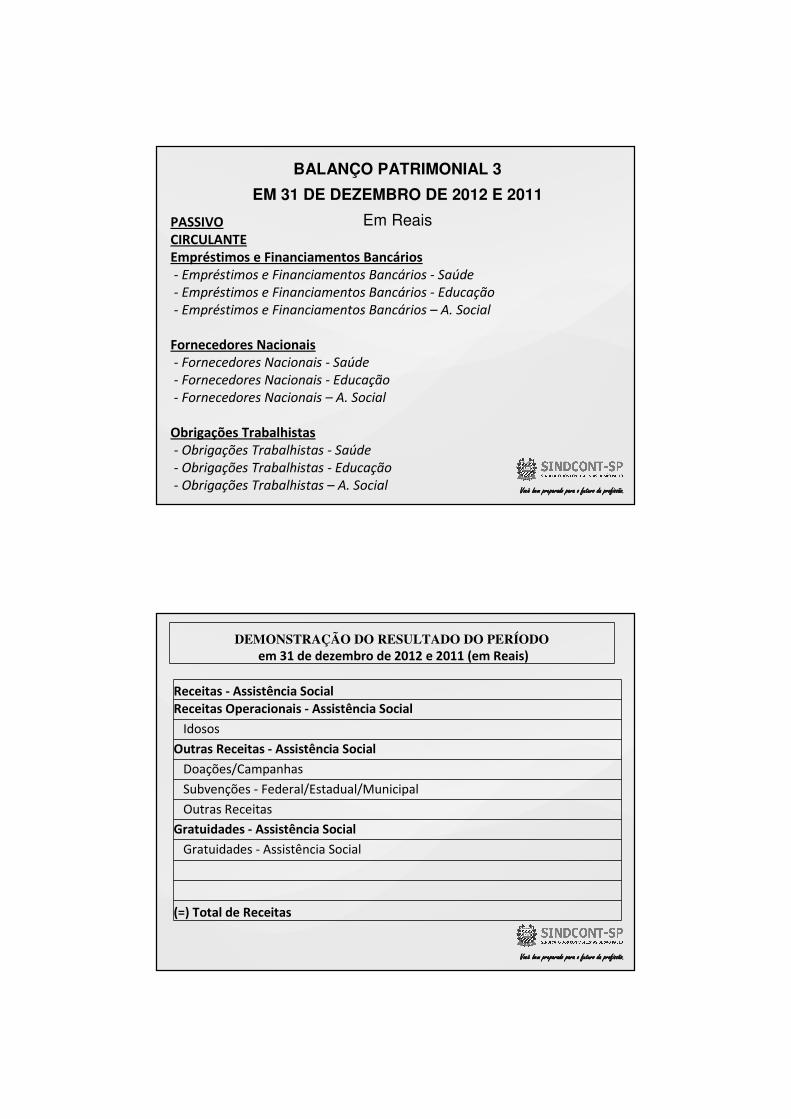

BALANÇO PATRIMONIAL 3

EM 31 DE DEZEMBRO DE 2012 E 2011

Em ReaisPASSIVOCIRCULANTEEmpréstimos e Financiamentos Bancários - Empréstimos e Financiamentos Bancários - Saúde

- Empréstimos e Financiamentos Bancários - Educação

- Empréstimos e Financiamentos Bancários – A. Social

Fornecedores Nacionais- Fornecedores Nacionais - Saúde

- Fornecedores Nacionais - Educação

- Fornecedores Nacionais – A. Social

Obrigações Trabalhistas- Obrigações Trabalhistas - Saúde

- Obrigações Trabalhistas - Educação

- Obrigações Trabalhistas – A. Social

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Receitas - Assistência SocialReceitas Operacionais - Assistência Social

Idosos

Outras Receitas - Assistência Social

Doações/Campanhas

Subvenções - Federal/Estadual/Municipal

Outras Receitas

Gratuidades - Assistência Social

Gratuidades - Assistência Social

(=) Total de Receitas

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO em 31 de dezembro de 2012 e 2011 (em Reais)

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

em 31 de dezembro de 2012 e 2011 (em Reais)

Receitas - SaúdeReceitas Operacionais - Saúde

Receitas SUS/AIH – Pacientes InternosReceitas SUS/SIA – Pacientes ExternosReceitas Convênios/Particulares – Pacientes InternosReceitas Convênios/Particulares – Pacientes Externos

Outras Receitas - SaúdeContribuiçõesConvênios Com Entidade Publica - MunicipalDoações/CampanhasSubvenções - Federal/Estadual/MunicipalOutras Receitas

Gratuidades - SaúdeGratuidades

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

em 31 de dezembro de 2012 e 2011 (em Reais)

Receitas - EducaçãoReceitas Operacionais - Educação

Mensalidades - Infantil/Fundamental/Médio

Matriculas - Infantil/Fundamental/Médio

Cursos Extra-Curriculares

Outras Receitas - Educação

Doações/Campanhas

Outras Receitas

Gratuidades - Educação

(-) Gratuidades - Bolsas de Estudos

(-) Gratuidades - Outras Modalidades

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

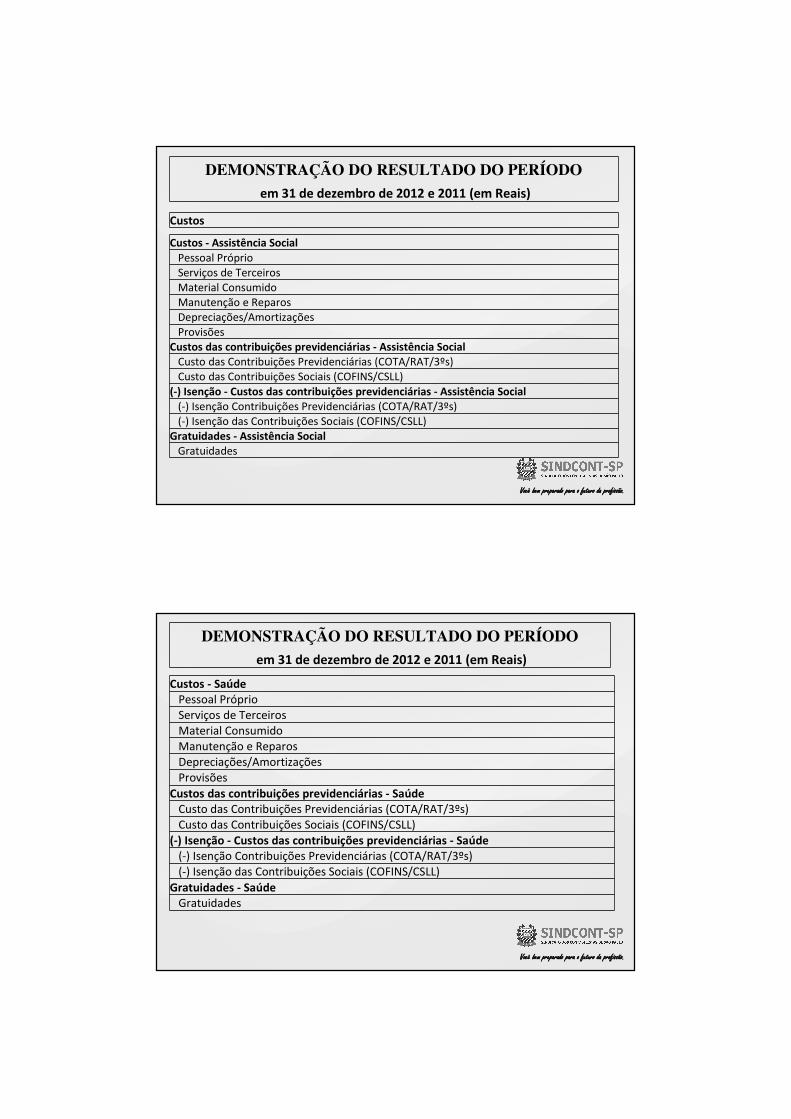

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO em 31 de dezembro de 2012 e 2011 (em Reais)

Custos - Assistência Social

Pessoal PróprioServiços de TerceirosMaterial ConsumidoManutenção e ReparosDepreciações/AmortizaçõesProvisões

Custos das contribuições previdenciárias - Assistência SocialCusto das Contribuições Previdenciárias (COTA/RAT/3ºs)Custo das Contribuições Sociais (COFINS/CSLL)

(-) Isenção - Custos das contribuições previdenciárias - Assistência Social(-) Isenção Contribuições Previdenciárias (COTA/RAT/3ºs)(-) Isenção das Contribuições Sociais (COFINS/CSLL)

Gratuidades - Assistência SocialGratuidades

Custos

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO em 31 de dezembro de 2012 e 2011 (em Reais)

Custos - SaúdePessoal PróprioServiços de TerceirosMaterial ConsumidoManutenção e ReparosDepreciações/AmortizaçõesProvisões

Custos das contribuições previdenciárias - SaúdeCusto das Contribuições Previdenciárias (COTA/RAT/3ºs)Custo das Contribuições Sociais (COFINS/CSLL)

(-) Isenção - Custos das contribuições previdenciárias - Saúde(-) Isenção Contribuições Previdenciárias (COTA/RAT/3ºs)(-) Isenção das Contribuições Sociais (COFINS/CSLL)

Gratuidades - SaúdeGratuidades

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

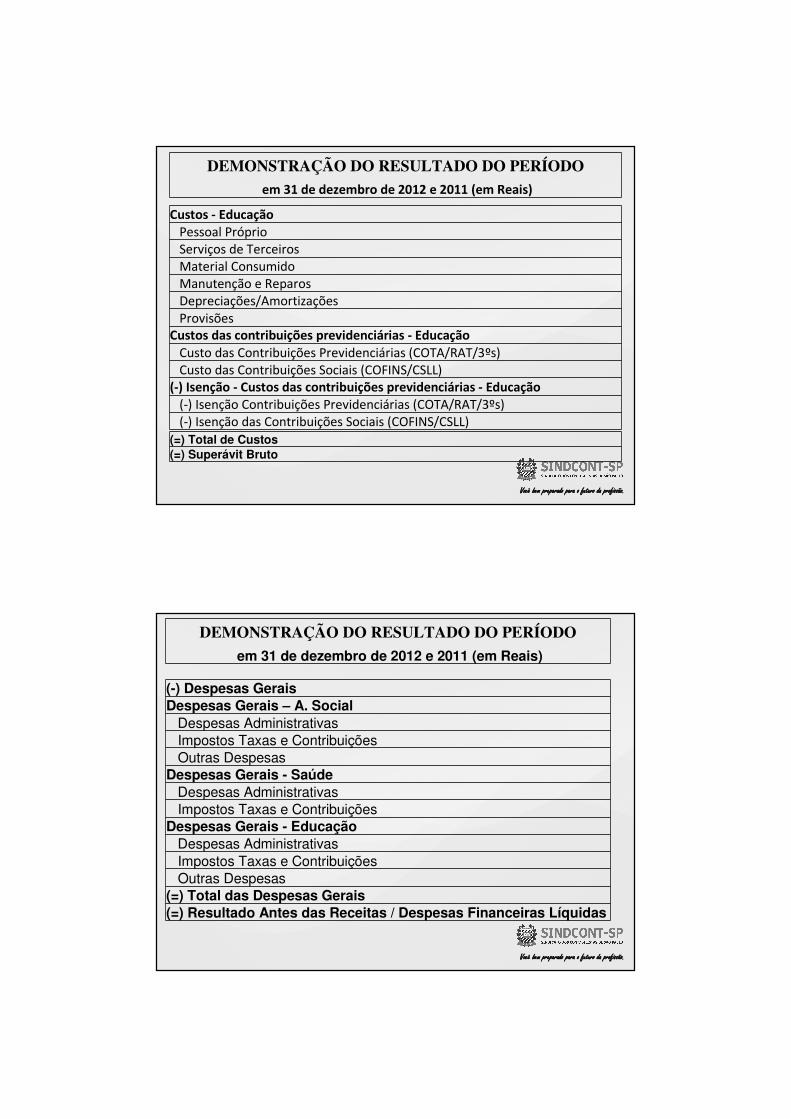

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO em 31 de dezembro de 2012 e 2011 (em Reais)

Custos - EducaçãoPessoal PróprioServiços de TerceirosMaterial ConsumidoManutenção e ReparosDepreciações/AmortizaçõesProvisões

Custos das contribuições previdenciárias - EducaçãoCusto das Contribuições Previdenciárias (COTA/RAT/3ºs)Custo das Contribuições Sociais (COFINS/CSLL)

(-) Isenção - Custos das contribuições previdenciárias - Educação(-) Isenção Contribuições Previdenciárias (COTA/RAT/3ºs)(-) Isenção das Contribuições Sociais (COFINS/CSLL)

(=) Total de Custos

(=) Superávit Bruto

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

em 31 de dezembro de 2012 e 2011 (em Reais)

(-) Despesas Gerais

Despesas Gerais – A. Social

Despesas Administrativas

Impostos Taxas e Contribuições

Outras Despesas

Despesas Gerais - Saúde

Despesas Administrativas

Impostos Taxas e Contribuições

Despesas Gerais - Educação

Despesas Administrativas

Impostos Taxas e Contribuições

Outras Despesas

(=) Total das Despesas Gerais

(=) Resultado Antes das Receitas / Despesas Financeiras Líquidas

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

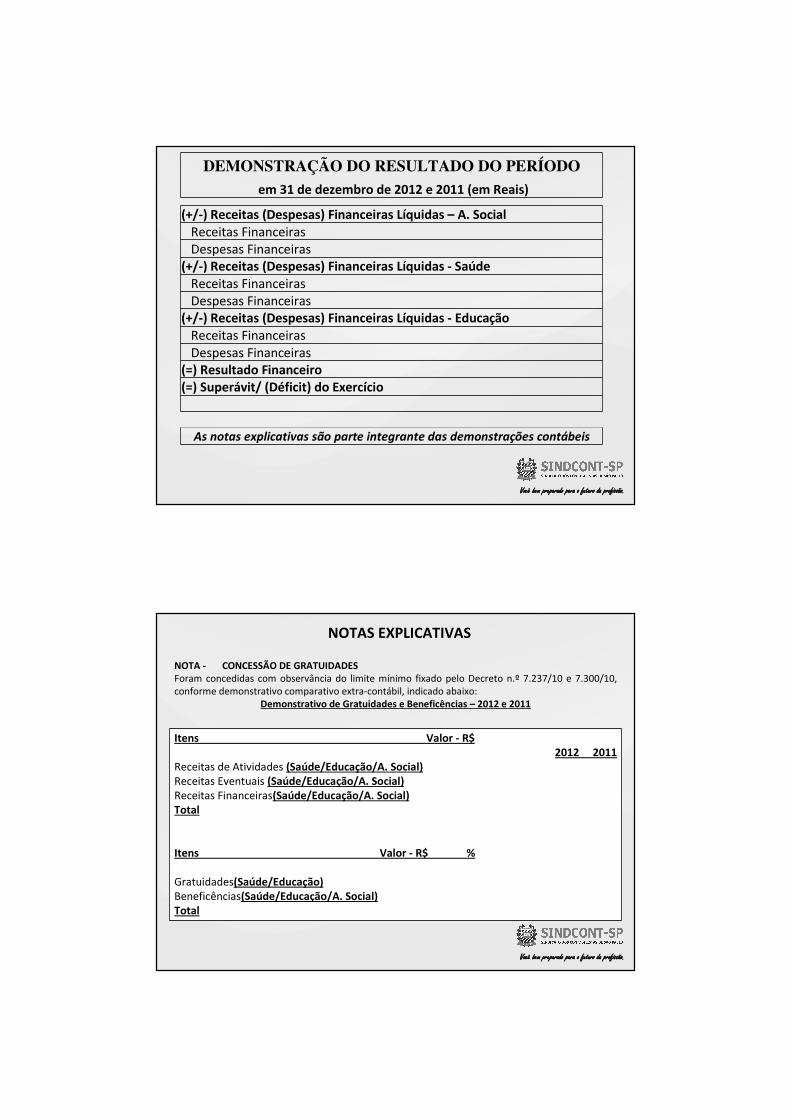

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO em 31 de dezembro de 2012 e 2011 (em Reais)

(+/-) Receitas (Despesas) Financeiras Líquidas – A. SocialReceitas FinanceirasDespesas Financeiras

(+/-) Receitas (Despesas) Financeiras Líquidas - SaúdeReceitas FinanceirasDespesas Financeiras

(+/-) Receitas (Despesas) Financeiras Líquidas - EducaçãoReceitas FinanceirasDespesas Financeiras

(=) Resultado Financeiro(=) Superávit/ (Déficit) do Exercício

As notas explicativas são parte integrante das demonstrações contábeis

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

NOTA - CONCESSÃO DE GRATUIDADESForam concedidas com observância do limite mínimo fixado pelo Decreto n.º 7.237/10 e 7.300/10, conforme demonstrativo comparativo extra-contábil, indicado abaixo:

Demonstrativo de Gratuidades e Beneficências – 2012 e 2011

Itens Valor - R$2012 2011

Receitas de Atividades (Saúde/Educação/A. Social)Receitas Eventuais (Saúde/Educação/A. Social)Receitas Financeiras(Saúde/Educação/A. Social)Total

Itens Valor - R$ %

Gratuidades(Saúde/Educação)Beneficências(Saúde/Educação/A. Social)Total

NOTAS EXPLICATIVAS

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

NOTA – Permanente ( Por área de Atuação ).

NOTAS EXPLICATIVAS

Permanente

DescriçõesA. SOCIAL SAÚDE EDUCAÇÃO TOTAL

2012 2011 2012 2011 2012 2011 2012 2011

Imóveis

Benfeitorias

Instalações

Aparelhos

Laboratório

Móveis e Utensílios

Veículos

Construções em Andamento

TOTAL

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

NOTA - Isenções Previdenciárias usufruídasEm atendimento ao Decretos n.ºs 7.237/10 e 7.300/10, são demonstrados a seguir, os valores relativos às isenções previdenciárias, como se devido fosse, gozadas durante o exercício de 2012 e 2011:

NOTAS EXPLICATIVAS

ISENÇÕES USUFRUÍDAS

DescriçõesA. SOCIAL SAÚDE EDUCAÇÃO TOTAL

2012 2011 2012 2011 2012 2011 2012 2011

Cota Patronal

RAT/SAT

Outras Entidades

COFINS

CSLL

Total

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

LEI Nº 12.101, DE 27 DE NOVEMBRO DE 2009.Dispõe sobre a certificação das entidades beneficentes de assistência social; regula os procedimentos de isenção de contribuições para a seguridade social.

Art. 29. A entidade beneficente certificada na forma do Capítulo II fará jus àisenção do pagamento das contribuições de que tratam os arts. 22 e 23 da Lei nº 8.212, de 24 de julho de 1991, desde que atenda, cumulativamente, aos seguintes requisitos:

20. Obrigatoriedade de Auditoria Externa

VIII - apresente as demonstrações contábeis e financeiras devidamente auditadas por auditor independente legalmente habilitado nos Conselhos Regionais de Contabilidade quando a receita bruta anual auferida for superior ao limite fixado pela Lei Complementar no 123, de 14 de dezembro de 2006.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

- ORGANIZAÇÕES DA SOCIEDADE CIVIL DE INTERESSE PÚBLICO –OSCIPs, é pessoa jurídica de direito privado, sem fins lucrativos e estáregulamentada pela Lei nº9.790, de 23 de março de 1999, e pelo Decreto nº 3.100, de 30 de julho de 1999.

Obrigatoriedade de Auditoria Externa (continuação)

Acima de R$ 600 mil, a OSCIP deve contratar auditoria independente para avaliar o Termo de Parceria, cujo custo pode ser incluído no valor do próprio Termo de Parceria.

- Convênios/Subvenções/Parceiras: Clausula especifica para contração de Auditoria Interna e/ou Externa.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

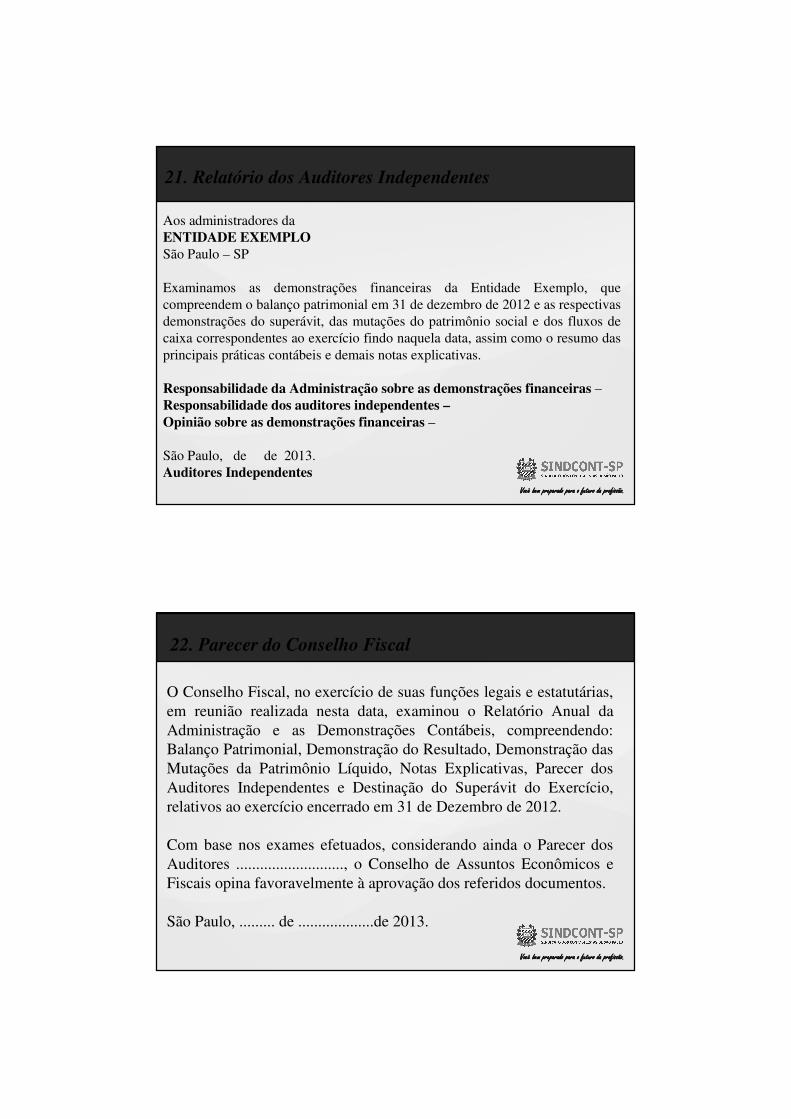

Aos administradores daENTIDADE EXEMPLOSão Paulo – SP

Examinamos as demonstrações financeiras da Entidade Exemplo, que compreendem o balanço patrimonial em 31 de dezembro de 2012 e as respectivas demonstrações do superávit, das mutações do patrimônio social e dos fluxos de caixa correspondentes ao exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas.

Responsabilidade da Administração sobre as demonstrações financeiras –Responsabilidade dos auditores independentes –Opinião sobre as demonstrações financeiras –

São Paulo, de de 2013.Auditores Independentes

21. Relatório dos Auditores Independentes

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

O Conselho Fiscal, no exercício de suas funções legais e estatutárias, em reunião realizada nesta data, examinou o Relatório Anual da Administração e as Demonstrações Contábeis, compreendendo: Balanço Patrimonial, Demonstração do Resultado, Demonstração das Mutações da Patrimônio Líquido, Notas Explicativas, Parecer dos Auditores Independentes e Destinação do Superávit do Exercício, relativos ao exercício encerrado em 31 de Dezembro de 2012.

Com base nos exames efetuados, considerando ainda o Parecer dos Auditores ..........................., o Conselho de Assuntos Econômicos e Fiscais opina favoravelmente à aprovação dos referidos documentos.

São Paulo, ......... de ...................de 2013.

22. Parecer do Conselho Fiscal

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

- Utilidade Pública Federal (UPF) - Fundamento Legal: Lei 91/35, Decreto 50.517/61 e alterações da Lei 6.639/79 e Decreto 60.931/67.

Observação: Desde que tenha sido contemplada com subvenção federal.

Certificado de Organização da Sociedade Civil de Interesse Público (OSCIP) - Fundamento Legal: Lei 9.790/99 e Decreto 3.100/99.

Observação: Será dada publicidade, por qualquer meio eficaz, no encerramento do exercício fiscal, do relatório de atividades e das demonstrações financeiras da entidade, incluindo as certidões negativas de débito no INSS e no FGTS, que devem ser colocadas àdisposição para exame de qualquer cidadã

23. Publicação das Demonstrações Contábeis

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

- Transparência;

- Ensino Superior; e

- Convênios/Subvenções/Parceiras: Clausula especifica para dar publicidade.

Publicação das Demonstrações Contábeis (continuação)

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

- Equipe Portal de Contabilidade;

- professorclaudiorufino.blogspot.com

- Manual de Fundações - FBC/CFC;

- Conselho Federal de Contabilidade;

- CRC - SP;

- IBRACON;

- RFB; e

- www.cmb.org.br

24. Bibliografia

A s in f o r m a ç õ e s c o n t id a s n e s s a a p r e s e n t a ç ã o e s t ã o s u je it a s aa l t e r a ç õ e s d e c o r r e n t e s d a s f r e q ü e n t e s m u d a n ç a s d a le g is la ç ã o ,

e s p e c ia lm e n t e q u a n t o à is e n ç ã o d a c o t a p a t r o n a l . P o r t a n t o ,f iq u e m a t e n t o s a p o s s ív e is in f o r m a ç õ e s p o s t e r io r e s .

www.sindcontsp.org.br

Praça Ramos de Azevedo, 202Centro – São Paulo/SP

(11) 3224-5100 / [email protected]