Embed Size (px)

Citation preview

PRISMA PROGRAMA DE INCLUSÃOSOCIAL DA MINERAÇÃO

CONVÊNIOS 2

GOVERNO DO ESTADO DA BAHIA SECRETARIA DA INDÚSTRIA COMÉRCIO E MINERAÇÃO COMPANHIA BAIANA DE PESQUISA MINERAL – CBPM

PROGRAMA PRISMA Programa de Inclusão Social da Mineração

Convênios 2

Salvador – Junho – 2010

APRESENTAÇÃO O Prisma, principal programa de desenvolvimento social executado pela CBPM, é uma resposta criativa e ambiciosa do Governo da Bahia ao desafio de geração de renda e capacitação profissional e empreendedora na área mineral, principalmente para as populações excluídas do semiárido baiano. Sua base é o aproveitamento de substâncias minerais e dos rejeitos de diversas atividades mineiras, por artesãos ou por pequenas comunidades de trabalhadores das regiões do Estado. Os agentes e promotores de desenvolvimento dos pequenos e micronegócios de base mineral associados ao Programa estarão sempre buscando instalar e consolidar atividades produtivas, quer de extração, quer de beneficiamento, ou transformação e processamento mineral, em vários estágios de agregação de valor e sempre de pequeno porte, não só como forma de criar oportunidades de negócio, mas sobretudo, opções econômicas e sociais para o desenvolvimento regional sustentável. A gestão político-estratégica cabe à Secretaria da Indústria Comércio e Mineração que estabelece as diretrizes políticas, sociais e econômicas e coordena as relações institucionais de apoio, promoção e fomento. À Companhia Baiana de Pesquisa Mineral – CBPM, por sua vez, compete a gestão técnica e operacional do Programa, implantação e controle de projetos, ações e a preservação da memória técnica do seu desenvolvimento. Assim, para orientar e facilitar a participação das prefeituras municipais, associações, cooperativas, comunidades e, sobretudo para esclarecer aos interessados em participar do Programa, a CBPM elaborou esta publicação para fornecer informações sobre o Prisma, seus projetos e ações, e sobre os principais instrumentos de execução de suas atividades – os Convênios.

Hari Alexandre Brust Diretor Presidente

SUMÁRIO

APRESENTAÇÃO .................................................................................................i 1. CONVÊNIOS ..................................................................................................1 1.1. BASE LEGAL ............................................................................................................................. 1 1.2. ELABORAÇÃO........................................................................................................................... 2 1.3. CELEBRAÇÃO ........................................................................................................................... 4 1.4. EXECUÇÃO ................................................................................................................................ 5 1.5. PRESTAÇÃO DE CONTAS ..................................................................................................... 9 2. INFORMAÇÕES ADICIONAIS ......................................................................13 ANEXOS 1. Relatório de Execução Físico-Financeira 2. Relatório de Execução da Receita e Despesa 3. Relação de Pagamentos Efetuados 4. Relação de Bens Adquiridos pelo Convênio 5. Relatório de Conciliação Bancária 6. Termo de Aceitação Definitiva da Obra

(Quando Houver) 7. Relação de Cheques Emitidos

1. CONVÊNIOS Instrumento de cooperação técnico-financeira utilizado pelo Programa Prisma, para a realização de suas ações e atendimentos a pleitos. Os instrumentos operativos do Programa Prisma são os convênios que a CBPM celebra com as entidades demandantes dos apoios, e ações produtivas. Estes necessitam, para sua concretização, de um instrumento legal onde se estabelecem os objetivos e condições pactuadas para a cooperação técnico-financeira entre as partes, as responsabilidades individuais dos convenentes, um plano de trabalho e de aplicação dos recursos, além de uma série de documentos que devem ser encaminhados pelo solicitante. Uma definição objetiva de convênio seria: “instrumento que disciplina a transferência e a aplicação de recursos públicos e que tenham como partícipes órgãos da administração pública direta (estadual, municipal ou federal) autarquias, fundações, empresas públicas, sociedades de economia mista, organizações não governamentais, associações, cooperativas, visando à execução de programas de trabalho, projetos, ou eventos de interesse recíproco, em regime de mútua cooperação”. O convênio é elaborado pela CBPM, de acordo com a legislação e normas vigentes na Administração Estadual e o objetivo do pleito. A CBPM igualmente elabora o Plano de Trabalho, componente imprescindível do Convênio, o qual é discutido e explicitado ao pleiteante, durante sua elaboração. “É indispensável portanto ler todo o documento e analisar seu plano de trabalho, para se conhecer seu objetivo, suas cláusulas e as obrigações e responsabilidades das partes conveniadas”. 1.1. BASE LEGAL • Constituição da República Federativa do Brasil; • Lei Complementar nº 101 de 04/05/00 – Estabelece normas de finanças públicas

voltadas para a Responsabilidade na Gestão Fiscal e dá outras providências; • Lei Federal n°8.666 de 21/06/93 – Institui normas para Licitação e dá outras

providências; • Lei Federal nº 9.790 de 23/03/99 – Dispõe sobre a qualidade de pessoas jurídicas de

direito privado, sem fins lucrativos, como organizações da sociedade civil de interesse púb lico, institui e disciplina o termo de parceria e dá outras providências;

• Lei Estadual nº 4.660/86 – Dispõe sobre as licitações e contratos administrativos pertinentes a obras, serviços, compras, alienações no âmbito dos Poderes do Estado da Bahia, e dá outras providências;

• Resolução Regimental nº 12/1993 do Tributal de Contas do Estado da Bahia – Estabelece normas e procedimentos para o controle externo da Administração Pública do Estado da Bahia, a serem observados pelo Tribunal de Contas e seus Jurisdicionados;

• Resolução Regimental nº 86/2003 do Tribunal de Contas do Estado da Bahia – Estabelece normas e procedimentos para o controle externo dos convênios, dos acordos, dos ajustes, dos recursos estaduais descentralizados e outros instrumentos assemelhados;

1

• Decreto Estadual nº 9.266 de 14/12/04 – Institui o Sistema de Informações Gerenciais de Convênios e Contratos – Sicon, no Âmbito da Administração Pública Estadual, aprova o regulamento para celebração de Convênios ou instrumentos congêneres que requeiram liberação de recursos estaduais, e dá outras providências;

• Instrução Normativa Federal n° 01 de 15/01/97 – Disciplina a celebração de Convênios de natureza financeira que tenham por objetivo a execução de projetos ou realização de eventos, e dá outras providências;

• Instrução Normativa Dicop nº 01/2004 – Dispõe sobre a celebração de convênios e procedimentos de contabilização dos recursos financeiros oriundos de convênios celebrados com instituições integrantes do Governo Federal, Municipal ou de outros Governos Estaduais e de Entidades Privadas no âmbito da Administração Pública do Estado da Bahia;

• Decreto Estadual nº 9.265 de 14 de dezembro de 2004 – Dispõe Art. 1º – Nas operações com mercadorias destinadas a órgãos ou entidades da Administração Pública Estadual ou Municipal, direta ou indireta, localizados neste Estado, nas situações em que seja exigida a emissão de Notas Fiscais modelos 1 ou 1-A, deverá também, ser emitida Nota Fiscal por meio eletrônico;

• Decretos Estaduais 9.360 de 07/03/05 e 9.497 de19/07/05. 1.2 ELABORAÇÃO − Elementos Composicionais do Convênio Um convênio é composto dos seguintes elementos básicos: o Termo do Convênio e o Plano de Trabalho. Este último referido e anexado é componente do Termo, independentemente de transcrição neste . Além destes elementos legais, a CBPM, pelo seu setor competente, elabora e fornece ao convenente: a memória de cálculo (orçamento), que serviu de base à programação dos recursos financeiros necessários à execução do convênio, diretrizes para execução técnica, orientações e especificações de equipamentos, substâncias minerais e insumos produtivos, dentre outras informações. No Termo do Convênio, além dos elementos de identificação das entidades celebrantes e de seus representantes legais, são apresentadas as justificativas para a celebração do instrumento, seu objetivo, montante dos recursos necessários à consecução do objeto e da programação de ações, estabelecidas no Plano de Trabalho, sistemática de liberação dos recursos, as obrigações das partes conveniadas, vedações, duração do convênio, dentre outras informações necessárias e pertinentes. No Plano de Trabalho, além do objeto e justificativas, são apresentadas as metas físicas que terão que ser cumpridas, informações sobre as parcelas dos recursos financeiros e sua destinação, um orçamento geral e resumido e o cronograma de liberação das parcelas. Finalizando o Plano de Trabalho, o convenente pleiteante assina uma declaração da inexistência de qualquer débito, mora ou situação de inadimplência com o Tesouro Estadual ou entidade da Administração Pública Estadual e sobre o compromisso de manter a unidade funcionando, após o encerramento do Convênio, pelo período mínimo de três anos.

2

Anexo ao Plano de Trabalho, a CBPM apresenta a memória de cálculo, que serviu de base para a orçamentação do convênio, contendo os quantitativos de equipamentos, materiais, ferramentais, substâncias minerais e insumos produtivos, os custos unitários e globais destes itens, além dos custos de treinamentos e das bolsas de estímulo para os artesãos (se for o caso). Além desta documentação legal e informativa, a CBPM e sua equipe técnica colocam-se à disposição do convenente e de seus prepostos, para informações adicionais e apoio à execução das atividades previstas. − Tipos e Características do Convênio Os convênios operacionalizados pelo Prisma, em seus três projetos básicos: Artesanato Mineral, Paralelepípedos e Exploração Mineral Comunitária, pelo seu foco e natureza, objetivam: • implantação de pequenas unidades produtivas e comunitárias de bens ou artefatos

minerais; • otimização (reativação, recuperação e/ou expansão) de unidades produtivas já

implantadas; • suporte técnico e apoio à produção mineral comunitária e; • desenvolvimento de ações de promoção e apoio à comercialização de produtos.

No caso do Projeto Artesanato Mineral a priori e focando a implantação de unidades produtivas, o Prisma celebra convênios para a instalação de: • Unidade de Produção de artesanato mineral decorativo – estatuetas; • Unidade de Produção de artesanato mineral adornativo – bijuterias minerais; • Unidade de Produção de artesanato mineral utilitário – objetos utilitários em pedra; • Unidade de lapidação de gemas coradas e; • Unidade de facetamento de cristais. Estes mesmos tipos de unidades, se já instaladas, podem ser o foco de convênios específicos para otimização, isto é, reativação ou recuperação da unidade ou a ampliação das atividades produtivas. Os convênios de implantação ou otimização de unidades produtivas contemplam a elaboração e o dimensionamento do projeto técnico da unidade, além do repasse de recursos para: compra de equipamentos, materiais, ferramentais, substâncias minerais e a execução dos treinamentos dos artesãos selecionados nos processos produtivos da atividade específica. Como contrapartida são exigidos do convenente pleiteante a disponibilização de um imóvel com infraestrutura básica implantada (água e luz), a execução das reformas e adaptações necessárias ao funcionamento da unidade indicação de um gestor administrativo para a unidade, serviços de vigilância e o compromisso de manter a unidade em funcionamento, após o encerramento do convênio, pelo período mínimo de três anos, além da gestão ética dos recursos recebidos. No Projeto Paralelepípedos os convênios normalmente celebrados objetivam:

3

• implantação de núcleos de treinamento de mão-de-obra para a produção de paralelepípedos e outros artefatos de pavimentação (NT);

• implantação de frentes de produção de paralelepípedos (FP), onde já se dispõe de mão de obra treinada;

• e, excepcionalmente, a cessão de equipamentos (compressores e marteletes) para otimização e expansão da produção, onde já funcionam várias frentes de produção.

Estes convênios têm execução, custo e duração diferenciadas e a CBPM disponibiliza além de recursos para aquisição do material necessário, mestres instrutores, treinamento técnico para a preparação dos produtos e uma bolsa de estímulo e aprendizagem aos artesãos aprendizes. No caso da disponibilização de equipamentos, a CBPM pode efetuar esta ação por um contrato de cessão em comodato (se ela dispõe dos equipamentos) ou através de um convênio específico, onde ela repassa recursos para a aquisição dos mesmos. Como contrapartida a entidade pleiteante deverá disponibilizar licença do proprietário do local onde se instalará o treinamento e a produção (pedreira), estadia para o mestre instrutor, e transporte para os artesãos aprendizes até o local do treinamento. No caso da cessão de compressores e marteletes, a CBPM executa os treinamentos de operação e manutenção do compressor/martelete e de perfuração de rocha e, em contrapartida, obriga-se o convenente a manter e operar os equipamentos em perfeitas condições de uso e segurança. Os convênios do Projeto Exploração Mineral Comunitária, que objetivam a implantação de unidades de beneficiamento ou de transformação de um bem mineral (brita, cerâmica, lajotas, ladrilhos, etc), repetem as condições e situações gerais daqueles já expostos e de mesmo foco, e estão, enfaticamente condicionados à disponibilização de energia no local de operação dos equipamentos e, nos casos de unidades produtivas, também à disponibilização de um galpão. Aqueles de suporte técnico à produção comunitária são definidos e elaborados após uma análise criteriosa das condições e necessidades locais, aspectos legais e ambientais, e variam enormemente em focos, metas e ações. A exemplo dos outros tipos de convênios do Prisma, são exigidas contrapartidas, seriedade e gestão eficaz dos recursos e obediência às instruções técnicas e exigências legais e ambientais. 1.3. CELEBRAÇÃO O processo de celebração de um convênio pelo Programa Prisma tem início quando a entidade pleiteante entrega no Setor de Protocolo da SICM/CBPM, ofício direcionado ao Secretário da SICM ou ao Diretor Presidente da CBPM, especificando sua solicitação, juntamente com a documentação exigida (Ítem 3.2, Cartilha 1). Após a abertura do Processo Administrativo, este é encaminhado à Presidência, que tomando conhecimento da solicitação, despacha o Processo para a sua Diretoria Técnica, a qual através da Gerência de Fomento e Fiscalização (Gefif) e do seu Setor de Fomento (Sefom), procederá à análise de viabilidade técnica do pleito.

4

Esta pressupõe uma visita ao município e à entidade pleiteante para: discussão, análise e posicionamento condicional do pleito; conhecimento do grau de interesse da comunidade; avaliação dos recursos minerais do município; seleção de galpão/imóvel (quando para uso de uma unidade produtiva) ou do local nos casos de pedreiras para paralelepípedos ou brita, e a avaliação das condições de infraestrutura básica (acesso, disponibilização local de água e/ou energia). Concomitantemente a documentação anexada ao Processo é analisada pelo Setor de Convênios da empresa, bem como a situação de adimplência do pleiteante perante o Sicon – Sistema de Informações Gerenciais de Convênios e Contratos estabelecido no Decreto nº 9.266, de 14 de dezembro de 2004, do governo do Estado. Após positivado nas duas instâncias, retorna o Processo à Diretoria Técnica, a qual, após reunião conjunta com a Presidência da empresa, autorizará o Setor de Fomento da Gefif – Gerência de Fiscalização e Fomento, a elaborar o plano de trabalho e o orçamento detalhado que conterão os elementos para a preparação do Termo do Convênio), este então elaborado pela Assessoria Jurídica da CBPM. Elaborados o Termo do Convênio e seu Plano de Trabalho, estes são apresentados ao representante legal da entidade pleiteante e, se referendados, serão assinados e rubricados conjuntamente pela diretoria da empresa e instituição beneficiária. Após a assinatura, um Extrato do Convênio contendo informações pertinentes e relativas ao objeto, valor, validade e às partes signatárias, é preparado pela Assessoria Jurídica da CBPM e publicado no Diário Oficial do Estado. 1.4. EXECUÇÃO − Execução Técnica Após a assinatura do Termo do Convênio e seu Plano de Trabalho e da publicação do Extrato do Convênio no Diário Oficial do Estado, o representante designado pela entidade convenente beneficiária, o preposto oficial reúne-se com a chefia do Setor de Fomento (Sefom) da Gerência de Fiscalização e Fomento (Gefif) e com a chefia do Setor de Convênio, na CBPM, onde discutem amplamente as ações, atividades, necessidades e providências estabelecidas no Plano de Trabalho e no Termo de Convênio, que permitirão a plena execução das metas e objetivos focados. Nestas reuniões são fornecidas informações adicionais e detalhadas sobre todos os aspectos técnico-financeiros do convênio, necessárias ao cumprimento do cronograma físico de execução; acordando-se, ainda, a participação da equipe do Prisma, nas fases da implantação, operação e acompanhamento das atividades. − Execução Financeira Após a celebração e a publicação do extrato do convênio no Diário Oficial do Estado da Bahia, o convenente deverá providenciar a abertura de uma conta bancária específica e exclusiva para o convênio, iniciando-se então a sua fase de execução financeira. Os recursos serão liberados em conformidade com o Cronograma de Desembolso estabelecido no Plano de Trabalho, mediante a transferência para a conta corrente específica do convênio.

5

O Plano de Trabalho serve para nortear a fase de execução do convênio, favorece um controle eficiente da aplicação dos recursos e inibe desvios quanto ao objeto do convênio. Compete ao convenente cumprir rigorosamente o que está descrito no Plano de Trabalho. Abertura da Conta Corrente

A conta corrente deverá ser específica, sendo de utilização única para esse convênio, através da qual todos os pagamentos deverão ser efetuados. Não deverá ser utilizada conta corrente anterior a esse convênio, mesmo que já tenha recebido recursos de convênios anteriores ou que já tenha havido qualquer tipo de movimentação financeira. O convenente deverá encaminhar, via fax à CBPM, o extrato da conta corrente aberta para tal fim, ou uma declaração de sua própria entidade, autorizando o depósito na conta corrente, informando os seguintes dados: • Titular da conta; • Banco; • Agência; • Número da conta. Liberação das Parcelas A liberação das Parcelas obedecerá ao Plano de Trabalho e ficará condicionada à Prestação de Contas da(s) parcela(s) anteriore(s). Caso a Prestação de Contas apresentada esteja com pendências, o convenente deverá efetuar a devida regularização para que esta seja aprovada pela CBPM, possibilitando o recebimento da(s) parcela(s) subsequente(s). Prestação de Contas dos Recursos É realizada conforme Decreto Estadual nº 9.266, de 14/12/04. Os convênios do Programa Prisma, normalmente são constituídos de três parcelas e para estes e mesmo para aqueles que, excepcionalmente, foram compostos de duas parcelas, a CBPM recomenda a prestação de contas individual de cada parcela. Movimentação de Recursos • Os pagamentos deverão ser efetuados através de cheques nominais,

acompanhados das suas respectivas cópias, onde deverão estar discriminados os históricos das despesas.

• As cópias de cheques deverão ser apresentadas na Prestação de Contas em conjunto com o extrato bancário, quando da prestação de contas (parcial ou final).

Aquisição de Materiais e Equipamentos Para a compra de materiais e equipamentos, quando o convenente pertencer à Administração Pública, deverá conter na prestação de contas a cópia dos processos licitatórios, ou justificativa para sua dispensa ou inexigibilidade, com o respectivo embasamento legal, respeitando os limites estabelecidos conforme Lei Federal nº 8.666/93.

6

Emissão da Nota Fiscal

• exigir emissão de nota fiscal para as compras de equipamentos e ou materiais, dentro ou fora do Estado;

• a nota fiscal, em seu preenchimento, não deverá conter rasuras, estando todos os campos devidamente preenchidos de forma legível sem emendas ou rasuras com as respectivas retenções;

• deverá ser observada a data de validade da nota fiscal, não sendo aceitas aquelas que estejam com estas datas já vencidas;

• a data de emissão da nota fiscal deverá ser compatível com a vigência do convênio, não sendo aceitas aquelas que ultrapassem o término do prazo estipulado no termo;

• quando o vendedor não possuir nota fiscal, deverá ser exigida uma nota fiscal avulsa, emitida em qualquer unidade da Secretaria da Fazenda Estadual.

O preenchimento da nota fiscal deve ser feito da seguinte maneira: • Nome ou razão social do convenente; • Endereço completo do convenente; • Nº do CNPJ do convenente; • Nº da inscrição estadual do convenente; • Unidade; • Descrição da mercadoria; • Preço unitário; • Valor da mercadoria; • Alíquota do ICMS; • Base de cálculo do ICMS; • Valor do ICMS; • Alíquota do IPI (se houver); • Valor do IPI (se houver); • Valor total da nota. Contratação de Serviços de Terceiros Para a contratação de serviços, quando o convenente não pertencer à Administração Pública, deverá ser efetuada “cotação de preços”, com três propostas, em papel timbrado, ou constando carimbo do CNPJ dos fornecedores, devidamente datados e assinados. Esta documentação deverá ser anexada à Prestação de Contas. Para a contratação de serviços, quando o convenente pertencer à Administração Pública, deverá conter na prestação de contas a cópia dos processos licitatórios, ou justificativa para sua dispensa ou inexigibilidade, com o respectivo embasamento legal, respeitando os limites estabelecidos conforme Lei Federal nº 8.666/93. Contratação de Serviços de Pessoa Jurídica – PJ: • deverão ser observadas as devidas “retenções” de Imposto de Renda Retido na

Fonte, Imposto Sobre Serviços e INSS (11% nos casos de construção civil e cessão de mão-de-obra), e os seus devidos recolhimentos;

• deverá ser observada a data de validade da nota fiscal, não sendo aceitas aquelas que estejam com datas já vencidas;

7

• a data de emissão da nota fiscal deverá ser compatível com a vigência do convênio, não sendo aceitas aquelas que ultrapassem o término do prazo estipulado no termo;

• nos pagamentos a pessoas jurídicas, notas ou cupons fiscais de compras ou prestação de serviços deverão estar devidamente atestadas ou certificadas pela unidade competente, com identificação do responsável.

Contratação de Serviços de Pessoa Física – PF: • nos casos de contratação de serviços de pessoa física, deverá ser efetuada “cotação

de preços”, com três propostas de fornecedores distintos, devidamente datadas e assinadas. Esta documentação deverá ser apresentada na Prestação de Contas;

• deverão ser observadas as devidas “retenções” de INSS (11%), Imposto de Renda Retido na Fonte e Imposto Sobre Serviços, e os seus devidos recolhimentos;

• deverá também ser efetuado o recolhimento de 20% (vinte por cento) ao INSS do valor dos serviços pagos a pessoas físicas, respeitando o limite do salário de contribuição;

• nos pagamentos a trabalhador avulso, sem vínculo empregatício, deverão apresentar os recibos com identificação do RG e CPF, além do endereço de sua residência.

Aplicação Financeira do Recurso O convenente estará obrigado a aplicar os recursos recebidos enquanto não forem utilizados, conforme os critérios a seguir: • se a previsão de seu uso for igual ou menor que 30 dias – aplicar em fundo

financeiro de curto prazo ou em operação de mercado aberto; • se a previsão de seu uso for maior que 30 dias – aplicar em caderneta de poupança

da mesma instituição bancária detentora da conta do convênio; • a aplicação dos recursos deverá ser apresentada na Prestação de Contas; • as receitas derivadas das aplicações financeiras serão obrigatoriamente utilizadas no

objeto do convênio; • os saldos financeiros não empregados na execução do convênio deverão ser

restituídos à CBPM no prazo improrrogável de trinta dias após a rescisão ou extinção do Convênio, através de uma GER – Guia Especial de Recolhimento, obtida pelo site da Secretaria da Fazenda – www.sefaz.ba.gov.br.

− Acompanhamento do Convênio O convenente deverá indicar um preposto para o acompanhamento do convênio, através de documento formal, o qual deverá acompanhar a execução física e orçamentária do convênio. A CBPM acompanhará e fiscalizará a execução física, orçamentária e financeira do convênio através de seus prepostos fiscais, os quais deverão ter acesso a toda documentação e poderão exigir, através de Notificação ao convenente, que sejam adotadas medidas para a correta aplicação dos recursos ou execução de atividades técnicas, em adequação ao Plano de Trabalho, sob pena de suspensão do repasse de verbas restantes ou do próprio convênio. − Prazos Cada Convênio tem sua vigência global estabelecida no Termo do Convênio e no seu Plano de Trabalho, o qual deverá ser devidamente cumprido.

8

Também no Plano de Trabalho do convênio, no seu cronograma de execução, estão assinalados os prazos estabelecidos para a execução das metas e das atividades previstas. Aditamento do prazo de execução é previsto, desde que solicitado e justificado pelo convenente e aceito pela CBPM. − Vedações Estão explicitadas no capitulo IV, artigo 9º do Decreto Lei Estadual nº 9.266 de 14 de Dezembro de 2004 e transcritas no Termo do Convênio. Importante destacar que entre outras vedações, não é permitido: • promover aditamento com alteração do objeto do convênio; • utilizar as receitas auferidas da aplicação financeira dos recursos do convênio como

contrapartida; • efetuar pagamento a qualquer título a servidor ou empregado público ativo

pela.prestação de serviços, inclusive de consultoria e assistência técnica; • utilizar os recursos em finalidade diversa da estabelecida no respectivo instrumento,

ainda que em caráter de emergência; • realizar despesas em data anterior ou posterior à vigência do convênio; • reprogramar as parcelas do convênio sem aditar Termo Aditivo. Também é válido assinalar que os eventuais remanejamentos de sobras de recursos de uma parcela e/ou atividade só serão permitidos se: solicitados, justificados e acordados, com a CBPM. 1.5 PRESTAÇÃO DE CONTAS − Introdução Após a celebração do convênio e de acordo com o especificado no seu Termo de Convênio e no seu Plano de Trabalho, são liberados os recursos necessários à realização do seu objeto e ações, em parcelas, para o cumprimento das metas e das atividades previstas. Os convênios do Programa Prisma geralmente exigem três etapas para a sua realização, excepcionalmente duas, e os recursos são liberados em consonância com as atividades nelas previstas. Prestação de contas consiste na apresentação do conjunto de documentos comprobatórios das despesas efetuadas pelo convenente. Todo gestor é obrigado a prestar contas dos recursos recebidos, sob pena de aplicação de sanções previstas em lei e de comprometer o fluxo de recursos, mediante suspensão das transferências. A Prestação de Contas deverá ser encaminhada à CBPM, segundo o Termo do Convênio e seu Plano de Trabalho, em atenção do Diretor Presidente, através do Setor de Protocolo, onde será formalizado Processo Administrativo. A prestação de contas obedece o Decreto Estadual nº 9.266, de 14/12/04, e neste enfatizam-se os seguintes artigos:

9

Art. 14 Quando a liberação de recursos for efetuada em até duas parcelas, a prestação de contas será exigida no final do convênio, de forma global.

Art. 15 Sendo a liberação de recursos em três parcelas ou mais, a liberação da terceira parcela ficará condicionada à aprovação da prestação de contas da primeira, a liberação da quarta parcela ficará condicionada à aprovação da prestação de contas da segunda e assim sucessivamente.

Embora esta lei faculte a prestação de contas dos recursos liberados, ao final do convênio, para aqueles onde existem apenas duas parcelas, a CBPM, no seu Programa Prisma, recomenda que a comprovação dos gastos seja efetuada parcela a parcela. A CBPM através de seus setores competentes (Setor de Fomento e Setor de Convênios), validarão ou não a documentação apresentada e as atividades técnicas relatadas, em pareceres pertinentes, e então procederá à liberação de novos recursos segundo o Termo de Convênio e o Plano de Trabalho (cronograma de liberação de parcelas). − Prestação de Contas Parcial A prestação de contas parcial consiste na documentação a ser apresentada para comprovar a execução de uma parcela recebida. Conforme Decreto Estadual nº 9.266, de 14/12/04, quando a liberação dos recursos for efetuada em até duas parcelas, a Prestação de Contas será exigida apenas ao final do Convênio, de forma global. Sendo a liberação dos recursos em três parcelas ou mais, a liberação da segunda parcela ficará condicionada à aprovação da Prestação de Contas da primeira parcela, a liberação da terceira parcela ficará condicionada à aprovação da Prestação de Contas da segunda parcela e assim sucessivamente. Nos convênios de duas parcelas, a liberação da segunda parcela será condicionada à apresentação do Relatório Físico-Financeiro da primeira parcela ou como recomendado pela CBPM à execução da Prestação de Contas Parcial da parcela anterior e da sua aprovação pelas áreas técnica e financeira da empresa. A Prestação de Contas Parcial deverá ser encaminhada à CBPM, através de ofício, identificando nesse: o nº do Convênio, a parcela em referência acompanhada da Ficha Cadastral, e apresentada com os seguintes documentos, sendo estes originais, conforme Artigo 116 da Lei Federal 8.666/93, Resolução nº 86/2003 do Tribunal de Contas do Estado da Bahia e Decreto Estadual n° 9.266, de 14/12/04: • Relatório de Execução Físico-Financeira, evidenciando os recursos recebidos, a

contrapartida, os rendimentos auferidos da aplicação dos recursos no mercado financeiro, quando for o caso, e os saldos, conforme modelo Anexo 1, devidamente assinado por profissional responsável pela contabilidade, com indicação do número do seu registro no Conselho Regional de Contabilidade (CRC);

• Relação dos Pagamentos, conforme Anexo 3; • Relação dos Bens adquiridos, produzidos ou constituídos conforme Anexo 4; • Extrato da conta bancária específica do período do recebimento da 1ª parcela até o

último pagamento; • Conciliação bancária, devidamente assinada por profissional responsável pela

contabilidade, com indicação do número do seu registro no Conselho Regional de Contabilidade (CRC), conforme Anexo 5;

10

• Cópia do despacho adjudicatório e homologação das licitações realizadas ou justificativa para sua dispensa ou inexigibilidade, com o respectivo embasamento legal, quando o convenente pertencer à Administração Pública. No caso de entidades privadas, não sujeitas ao procedimento licitatório, fica o responsável pela aplicação dos recursos obrigado ao atendimento dos princípios de economicidade e efeciência, demonstrando e justificando, expressamente, a opção utilizada, sob pena de responsabilidade pelos atos de gestão antieconômica;

• Notas ou Cupons Fiscais de compras ou prestação de serviços, devidamente atestadas ou certificadas pela unidade competente, com identificação do responsável;

• Nos pagamentos a trabalhador avulso, sem vínculo empregatício, deverão ser apresentados recibos com identificação do RG e CPF, além do endereço de sua residência.

Essa Prestação de Contas deverá ser encaminhada à CBPM, através do Setor de Protocolo, onde será formalizado Processo Administrativo. Nos casos de recursos Estaduais atribuídos a Município, ou às entidades sob a jurisdição do TCU, poderão ser remetidas cópias da documentação original na apresentação da prestação de contas, sendo estas devidamente autenticadas e rubricadas pelo responsável pela contabilidade, constando o número de registro no Conselho Regional de Contabilidade (CRC). Constatada irregularidade ou inadimplência na apresentação da Prestação de Contas Parcial, o concedente notificará o convenente para, no prazo máximo de trinta dias, sanar as irregularidades ou cumprir a obrigação. Esgotado esse prazo, sem que o convenente regularize a situação, será instalada a Tomada de Contas Especial, e consequentemente registrada a inadimplência no Sistema de Gestão de Gastos Públicos – Sigap e comunicado o fato à Auditoria Geral do Estado. − Prestação de Contas Final A Prestação de Contas Final constitui-se da documentação comprobatória da despesa a ser apresentada em até trinta dias após o término de vigência do convênio. A Prestação de Contas Final deverá ser encaminhada à CBPM, através de ofício, identificando nesse: o nº do Convênio, a parcela em referência, e apresentada com os seguintes documentos, sendo estes originais, conforme Artigo 116 da Lei Federal 8.666/93, Resolução Nº 86/2003 do Tribunal de Contas do Estado da Bahia e Decreto Estadual nº 9.266, de 14/12/04:

• Cópia do Termo de Convênio, com a indicação da data de sua publicação; • Plano de Trabalho; • Relatório de Execução Físico-Financeira, conforme Anexo 1, devidamente assinado

por profissional responsável pela contabilidade, com indicação do número do seu registro no Conselho Regional de Contabilidade (CRC);

• Demonstrativo da Execução da Receita e Despesa, evidenciando os recursos recebidos em transferências, a contrapartida, os rendimentos auferidos da aplicação dos recursos no mercado financeiro, quando for o caso, e os saldos, conforme Anexo 2;

• Relação de pagamentos, conforme Anexo 3;

11

• Notas Fiscais/Faturas, devidamente atestadas ou certificadas pela unidade competente, com identificação do responsável;

• Nos pagamentos a trabalhador avulso, sem vínculo empregatício, deverão ser apresentados recibos com identificação do RG e CPF, além do endereço de sua residência;

• Comprovante do depósito de contrapartida, caso seja prevista no Convênio; • Relação de Bens (adquiridos, produzidos ou construídos com recursos do Estado),

conforme Anexo 4; • Extrato da conta bancária específica do período do recebimento da 1ª parcela até o

último pagamento; • Conciliação bancária, devidamente assinada por profissional responsável pela

contabilidade, com indicação do número do seu registro no Conselho Regional de Contabilidade (CRC), conforme Anexo 5;

• Cópia do termo de aceitação definitiva da obra, quando o instrumento objetivar a execução de obra ou serviço de engenharia, conforme Anexo 6;

• Comprovante de recolhimento do saldo de recursos, à conta indicada pelo concedente;

• Cópia do despacho adjudicatório e homologação das licitações realizadas ou justificativas para sua dispensa ou inexigibilidade, com o respectivo embasamento legal, quando o convenente pertencer à Administração Pública. No caso de entidades privadas, não sujeitas ao procedimento licitatório, fica o responsável pela aplicação dos recursos obrigado ao atendimento dos princípios de economicidade e eficiência, mediante cotação de preços dos bens e serviços adquiridos, demonstrando e justificando, expressamente, a opção utilizada, sob pena de responsabilidade pelos atos de gestão antieconômica.

Tratando-se de convênios objetivando a execução de serviços e obras de recuperação, reforma, ampliação, conservação e construção, a prestação de contas também conterá: • cópia do processo de licitação ou de sua dispensa; • orçamento e cronograma; • as plantas referentes ao projeto e suas especificações; • o laudo técnico de execução do serviço ou obra, ou situação em que se encontra,

assinado por profissional do órgão estadual competente.

As folhas de pagamento de pessoal, relacionado à execução do convênio, devem ser encaminhadas com a clara identificação dos beneficiários, sem rasuras, emendas ou entrelinhas. Deverão ser anexados à folha de pagamento as guias de recolhimento dos encargos sociais (FGTS e INSS).

As notas fiscais, ordens de pagamento, recibos ou faturas devem ser encaminhados com a clara identificação do fornecedor, ou prestador de serviço, sem emendas ou rasuras com as respectivas retenções. Nos casos de recursos Estaduais atribuídos a Município, ou às entidades sob a jurisdição do TCU, poderão ser remetidas cópias da documentação original na apresentação da prestação de contas, sendo estas devidamente autenticadas e rubricadas pelo responsável pela contabilidade, constando o número de registro no Conselho Regional de Contabilidade (CRC). Os documentos referidos nesta Cartilha deverão ser mantidos em arquivo em boa ordem, no próprio local em que foram contabilizados, à disposição dos órgãos de controle interno e externo, pelo prazo de cinco anos, contados da aprovação da prestação.

12

Constatada irregularidade ou inadimplência na apresentação da Prestação de Contas Final, o concedente notificará o convenente para, no prazo máximo de trinta dias, sanar as irregularidades ou a cumprir a obrigação. Esgotado este prazo, sem que o convenente regularize a situação, será instalada a Tomada de Contas Especial, e consequentemente registrada a inadimplência no Sistema de Gestão de Gastos Públicos - Sigap e comunicado o fato à Auditoria Geral do Estado. 2. INFORMAÇÕES ADICIONAIS Informações adicionais podem ser obtidas nas Diretorias Técnica e Administrativo-Financeira, na Gerência de Fiscalização e Fomento, nos setores de Fomento e Convênios da CBPM ou na Coordenação do Programa Prisma. • Diretor Técnico: Rafael Avena Neto

Telefone: 71 3115-7445/7500, fax: 71 3115-7548 e-mail: [email protected]

• Diretor Administrativo e Financeiro: Vinícius Neves Almeida Telefone: 71 3115-7417/7447, fax: 71 3115-7548 e-mail: [email protected] • Gerente de Fiscalização e Fomento: Carlos Alberto Campos Fonseca Canário

Telefone: 71 3115-7439/7533, fax: 71 3115-7548 e-mail: carlos.caná[email protected]

• Coordenador do Programa Prisma: Helio A. C. de Azevedo

Telefone: 71 3115-7510, fax: 71 3115-7548 e-mail: [email protected]

• Setor de Fomento: Ailton Roque Carvalho Medina

Telefone: 71 3115-7528, fax: 71 3115-7548 e-mail: [email protected]

• Setor de Convênios: José Antonio Giannecchini Sudário

Telefone: 71 3115-7466/7530, fax: 71 3115-7548 e-mail: [email protected]

13

ANEXOS

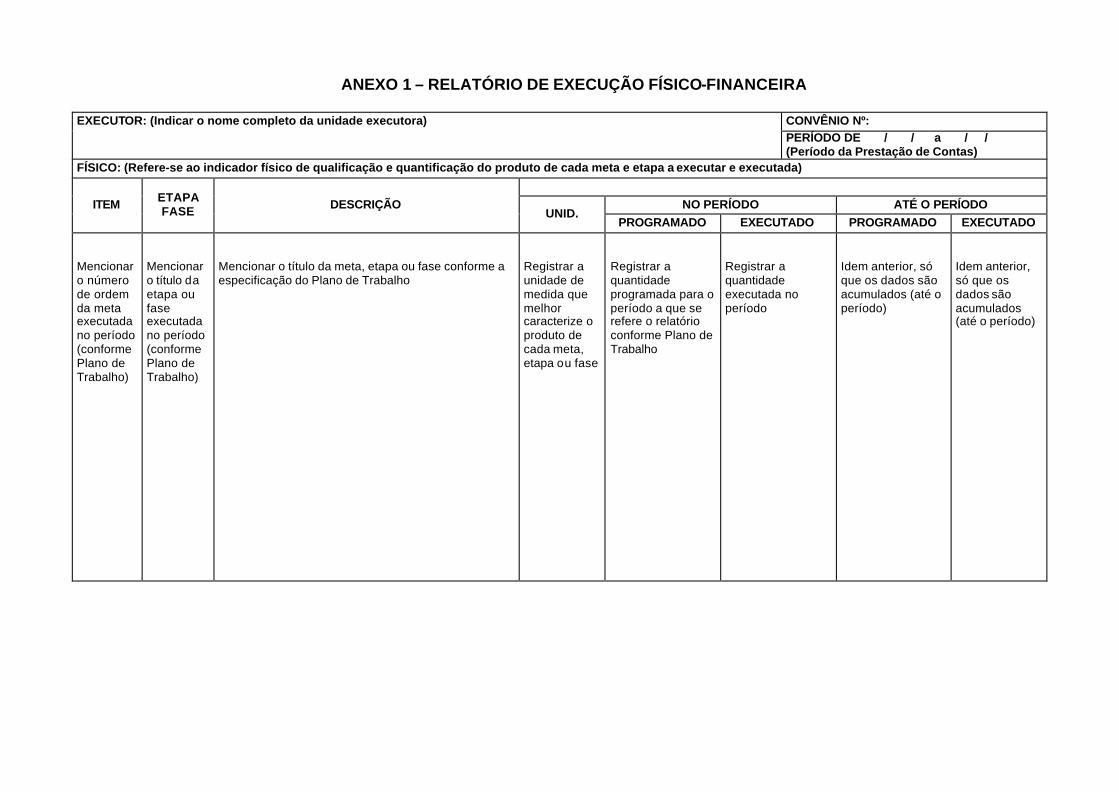

ANEXO 1 – RELATÓRIO DE EXECUÇÃO FÍSICO-FINANCEIRA

EXECUTOR: (Indicar o nome completo da unidade executora) CONVÊNIO Nº:

PERÍODO DE / / a / / (Período da Prestação de Contas)

FÍSICO: (Refere-se ao indicador físico de qualificação e quantificação do produto de cada meta e etapa a executar e executada)

ITEM ETAPA FASE DESCRIÇÃO

UNID. NO PERÍODO ATÉ O PERÍODO

PROGRAMADO EXECUTADO PROGRAMADO EXECUTADO Mencionar o número de ordem da meta executada no período (conforme Plano de Trabalho)

Mencionar o título da etapa ou fase executada no período (conforme Plano de Trabalho)

Mencionar o título da meta, etapa ou fase conforme a especificação do Plano de Trabalho

Registrar a unidade de medida que melhor caracterize o produto de cada meta, etapa ou fase

Registrar a quantidade programada para o período a que se refere o relatório conforme Plano de Trabalho

Registrar a quantidade executada no período

Idem anterior, só que os dados são acumulados (até o período)

Idem anterior, só que os dados são acumulados (até o período)

ANEXO 1 – RELATÓRIO DE EXECUÇÃO FÍSICO – FINANCEIRA (continuação) F I N A N C E I R O

(Refere-se à aplicação dos recursos financeiros (concedente e executor) realizada na execução do projeto).

ITEM ETAPA FASE

REALIZADO NO PERÍODO (relativo à parcela da Prestação de Contas)

REALIZADO ATÉ O PERÍODO (Acumulado)

CONCEDENTE EXECUTOR OUTROS TOTAL CONCEDENTE EXECUTOR OUTROS TOTAL

Mencionar o número de ordem da meta executada no período (conforme Plano de Trabalho)

Mencionar o título da etapa ou fase executada no período (conforme Plano de Trabalho)

Indicar o valor dos recursos financeiros aplicados pela unidade concedente, no período a que se refere o relatório

Indicar o valor dos recursos financeiros aplicados pela unidade executora, no período a que se refere o relatório (Contra-partida)

Indicar o valor acumulado dos recursos que tiveram origem diferente das anteriores (Aplicações Financeiras)

Registrar o somatório dos valores atribuídos às colunas concedente e executor realizado

Idem anterior, só que os dados são acumulados (até o período)

Idem anterior, só que os dados são acumulados (até o período)

Idem anterior, só que os dados são acumulados (até o período)

Idem anterior, só que os dados são acumulados (até o período)

Total geral

................................., em ......./....../.........

EXECUTOR Nome, cargo e assinatura do responsável pela unidade executora

RESPONSÁVEL PELA CONTABILIDADE Nome, cargo, assinatura e nº do Registro no CRC

Reservado à Unidade Concedente

Parecer Técnico Parecer Financeiro

Aprovação do Ordenador de Despesa Assinatura

Local e data

ANEXO 2 - RELATÓRIO DE EXECUÇÃO DA RECEITA E DESPESA

EXECUTOR: (refere-se ao registro das receitas arrecadadas e das despesas realizadas, na execução do projeto – R$)

CONVÊNIO Nº

RECEITA

(registrar os valores recebidos da CBPM, a contrapartida, os rendimentos e os recursos de outras fontes, se houver)

DESPESA (registrar o valor total das despesas realizadas, conforme o total constante da Relação de Pagamentos – Anexo V).

Valores recebidos da CBPM Total das despesas realizadas Contrapartida Saldo (recolhido/a recolher) (registrar o valor do saldo

recolhido ou a recolher, apurado pela diferença entre a receita e a despesa).

Rendimentos de Aplicação no mercado financeiro

Outras fontes TOTAL TOTAL (registrar o somatório da “despesa realizada”

mais o “saldo”)

....................................., em ....../....../......

EXECUTOR Nome, cargo e assinatura do responsável

RESPONSÁVEL PELA CONTABILIDADE Nome, cargo, assinatura do responsável e nº do Registro no CRC.

ANEXO 3 - RELATÓRIO DE PAGAMENTOS EFETUADOS (refere-se ao registro de pagamentos das despesas efetuadas na execução do projeto)

RECURSOS

UNIDADE EXECUTORA: (indicar o nome completo da unidade executora). CONVÊNIO Nº (indicar o número do convênio)

1 - Concedente 2 - Executor/Contrapartida 3 - Rend/Outros Item Rec Credor CGC/CPF Nat.

Desp. CH/OB Data Título de Crédito

(NF, Recibo) Data Valor

Registrar o nome do credor constante do título de crédito

Indicar o número de inscrição da unidade concedente no Cadastro Geral de Contribuintes ou Cadastro de Pessoa Física

Registrar o código do elemento de despesa correspondente ao pagamento efetuado

Registrar o número do cheque ou da ordem bancária

Registrar a data de emissão da nota fiscal ou recibo

Indicar as letras iniciais do título de crédito (NF – Nota fiscal, Fat – Fatura, Rec – Recibo, etc). Seguido do respectivo número

Registrar a data de emissão da nota fiscal ou recibo

Registrar o valor do título de crédito

TOTAL

. ............................................, em ......../........./..........

15 - UNIDADE EXECUTORA

Nome, cargo e assinatura do responsável

16 - RESPONSÁVEL PELA CONTABILIDADE

Nome, cargo, assinatura do responsável e nº Registro no CRC

ANEXO 4 - RELAÇÃO DE BENS ADQUIRIDOS PELO CONVÊNIO

UNIDADE EXECUTORA: CONVÊNIO Nº

Doc. Nº DATA ESPECIFICAÇÕES Qtde. VALOR UNITÁRIO R$

TOTAL R$

T O T A L

......................................, em ......./......../........

UNIDADE EXECUTORA

Nome, cargo e assinatura do responsável

RESPONSÁVEL PELA EXECUÇÃO

Nome, cargo e assinatura do responsável

ANEXO 5 - RELATÓRIO DE CONCILIAÇÃO BANCÁRIA Este demonstrativo visa evidenciar os cheques pendentes de compensação e o saldo a recolher, se for o caso, e deverá

estar em consonância com o extrato bancário da conta específica para recebimento do recursos

1. UNIDADE EXECUTORA: (Indicar o nome completo da entidade responsável pelo convênio)

2. CONVÊNIO Nº:

3. PROJETO: Indicar o nome completo do projeto pactuado no termo do convênio

4. BANCO: Indicar o número do Banco onde foi aberta a conta específica para recebimento dos recursos relativos ao convênio em questão

5. AGÊNCIA: Indicar o número da Agência bancária onde foi aberta a conta específica para recebimento dos recursos relativos ao convênio em questão

6. C/C: Indicar o número da conta corrente, específica, para recebimento dos recursos relativos ao convênio em questão

Valores em R$

7. SALDO ANTERIOR: Indicar o saldo Zero constante no momento da abertura da conta específica para recebimento dos recursos relativos ao convênio em questão.

8. CRÉDITO: Indicar o valor do crédito total, que será obtido somando o valor dos itens 8.1, 8.2 e 8.3;

8.1. ORDENS BANCÁRIAS: Indicar o valor do somatório dos recursos repassados através das Ordens Bancárias;

8.2. RENDIMENTOS: Indicar o valor dos recursos auferidos na aplicação financeira;

8.3. OUTROS: Indicar outros valores incluídos na conta, tais como, contrapartida.

9. DÉBITO: Indicar o somatório dos débitos existentes na conta, referente a cheques emitidos e compensados.

10. SALDO ATUAL: Indicar o resultado obtido do somatório do saldo anterior com o crédito, e deste subtraindo-se o débito, da seguinte forma: (Item 7 + Item 8 – Item 9 = Item 10).

11. CHEQUES PENDENTES: Indicar os números e respectivos valores dos cheques emitidos e ainda não compensados, ou seja, cheques pendentes de compensação.

12. MENOS VALORES PENDENTES: Indicar o total do somatório de todos os cheques relacionados no item 11

13. SALDO APÓS COMPENSAÇÃO DOS VALORES PENDENTES: Indicar o saldo zero final da conta, ou o saldo a recolher, que deverá ser depositado na conta conforme item IX do Manual de Prestação de Contas

.................................., em ....../....../......

14. UNIDADE EXECUTORA

Nome, cargo e assinatura do responsável.

15. RESPONSÁVEL PELA

CONTABILIDADE

Nome, cargo, assinatura do responsável e nº do Registro no CRC.

ANEXO 6 –TERMO DE ACEITAÇÃO DEFINITIVA DA OBRA

INSTRUÇÕES PARA PREENCHIMENTO

O Termo deverá ser assinado por servidor ou comissão, designada pela autoridade competente, de acordo com as cláusulas estabelecidas no Convênio

MODELO DE TERMO DE ACEITAÇÃO DEFINITIVA DA OBRA

UNIDADE EXECUTORA:

CONVÊNIO Nº

Nesta data, constatamos que as obras de ............................................................,

realizadas em............................., no Município de......................................., neste Estado,

objeto do Convênio nº ....../......, celebrado com a CBPM em ..... de...........................de

20...., foram totalmente concluídas, de acordo com o constante no plano de trabalho, e se

encontram dentro das normas técnicas vigentes.

...................................., em ....../....../......

............................................................................. ...............................................................

(Representante Prefeitura ou Associação) (Fiscal Prefeitura ou Associação)

.................................................................... (Fiscal CBPM)

ANEXO 7 – RELAÇÃO DE CHEQUES EMITIDOS

(Refere-se ao registro de pagamentos das despesas efetuadas na

execução do Convênio)

EXECUTOR: indicar o nome completo da

Unidade Executora

CONVÊNIO Nº: (indicar o úmero do

Convênio)

Nº do Cheque Data da Emissão Valor

EXECUTOR

Cargo e a assinatura do responsável pela

execução do Objeto do Convênio

RESPONSÁVEL PELA CONTABILIDADE

Nome, cargo, assinatura do responsável

pela contabilidade e número do CRC

e-mail: [email protected]