Embed Size (px)

Citation preview

Processo Administrativo eJudicial Tributário

Prof. Dr. Argos Gregorio

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

• Estrutura e funcionamento das Delegacias Tributárias de Julgamento e do Tribunal de Impostos e Taxas.

• Processo administrativo - Recursos, prazos processuais e pressupostos de cabimento.

• Processo eletrônico

2

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

CONJUNTO NORMATIVO

•Lei Estadual 13.457/09•Decreto Estadual 54.486/09•Regimento Interno do TIT - 2009

3

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

TRIBUNAL DE IMPOSTOS E TAXAS

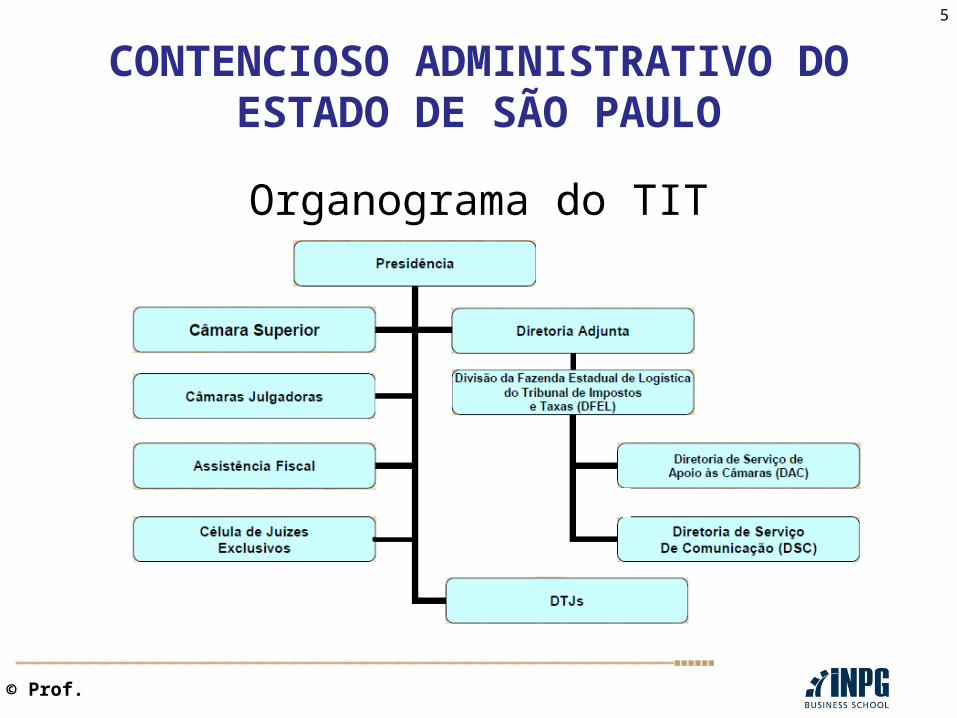

Organograma do TIT

4

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

5

Organograma do TIT

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

DELEGACIAS TRIBUTÁRIAS DEJULGAMENTO

* Três Delegacias de Julgamento:– São Paulo;– Campinas;– Bauru.

* Unidades de Julgamento descentralizadas (UJs):– 13 UJs no Estado de São Paulo.– Idêntica competência

6

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PROCESSO ADMINISTRATIVO

•Recursos, prazos processuais e pressupostos de cabimento

•Princípios aplicáveis ao Processo Administrativo

7

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

Princípios aplicáveis ao Processo Administrativo

1)CF88 – art. 5º, LV : contraditório, ampla defesa com os meios e recursos a ela inerentes:

– CONTRADITÓRIO.– AMPLA DEFESA.– DEVIDO PROCESSO LEGAL.

8

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

Princípios aplicáveis ao Processo Administrativo

2) LC 939/03: Princípios gerais

- DUPLICIDADE DE INSTÂNCIA.- PARTICIPAÇÃO PARITÁRIA DOS CONTRIBUINTES.- LEGALIDADE, IMPESSOALIDADE, MORALIDADE, PUBLICIDADE, RAZOABILIDADE,FINALIDADE, INTERESSE PÚBLICO, EFICIÊNCIA E MOTIVAÇÃO DOS ATOS ADMINISTRATIVOS.

9

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

Princípios aplicáveis ao Processo Administrativo

3) Lei 13.457/09 – art. 2º

– PUBLICIDADE– ECONOMIA– MOTIVAÇÃO– CELERIDADE

10

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

Lei 13.457/09

1. Limites Objetivos:Artigo 28 - No julgamento é vedado afastar a aplicação de lei sob alegação de inconstitucionalidade, ressalvadas as hipóteses em que a inconstitucionalidade tenha sido proclamada:• I - em ação direta de inconstitucionalidade;• II - por decisão definitiva do Supremo Tribunal Federal, em via incidental, desde que o Senado Federal tenha suspendido a execução do ato normativo.

11

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

Lei 13.457/09

2. Não há restrições para o afastamento de outras normas por vício de legalidade:Ex.: Portaria materialmente incompatível com norma legal.

3. Remédio Processual: Pedido de Reforma de Julgado Administrativo (art. 50, I, Lei 13.457/08), desde que não caiba mais recurso.

12

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

Aplicação e Vigência da Lei nº 13.457/2009DOE 19/03/2009:

• Art. 96: Produção de efeitos a partir da regulamentação:Decreto nº 54.486/2009 – DOE 27/06/2009.

• Art. 91: Os atos processuais terão sua forma, prazo eexercício regidos pela legislação processual em vigor nadata em que se tenha iniciado a fluência do prazo parasua prática.

13

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

TRIBUNAL DE IMPOSTOS E TAXASImpugnações e Recursos

14

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

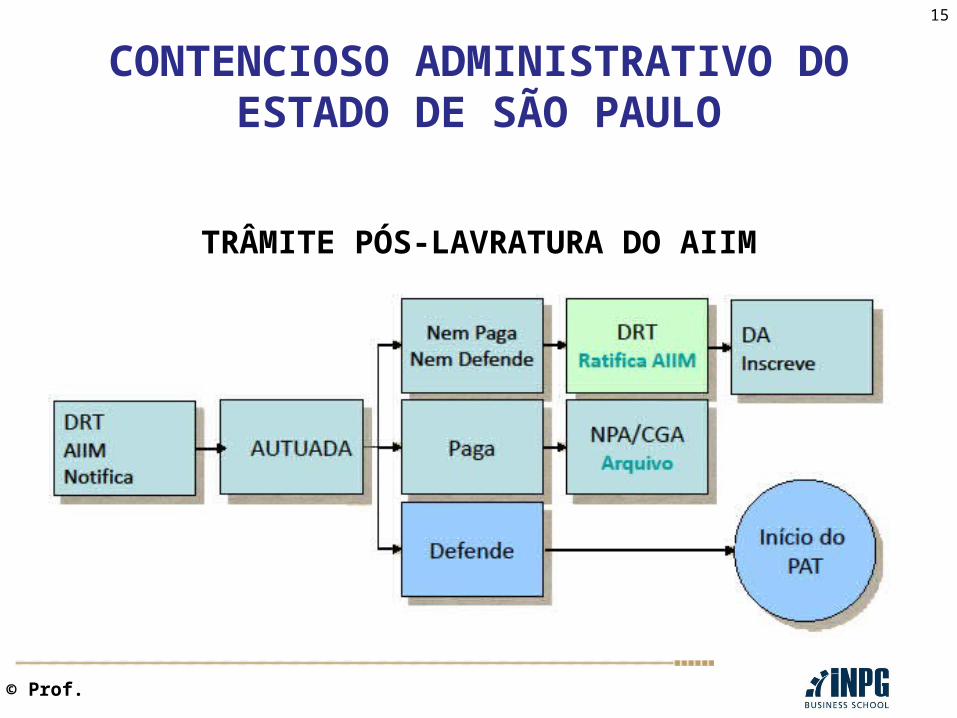

TRÂMITE PÓS-LAVRATURA DO AIIM

15

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

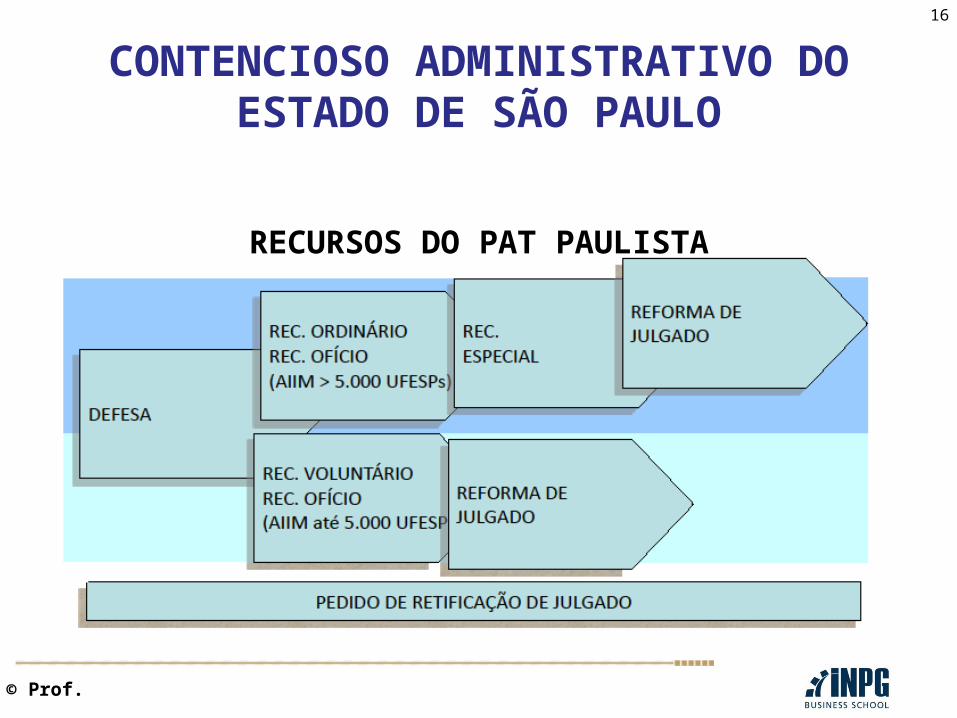

RECURSOS DO PAT PAULISTA

16

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

REQUISITOS PROCESSUAIS GERAIS

• Artigo 94 - Não será processado no contencioso administrativo pedido que: (art. 29 da Lei n. 13.457/2009)I - seja intempestivo;

17

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

REQUISITOS PROCESSUAIS GERAIS

II - seja apresentado por pessoa manifestamente ilegítima ou que deixe de fazer prova de sua capacidade para ser parte no processo administrativo tributário ou para representar o sujeito passivo, desde que, nesta última hipótese, intimada, não regularize a situação no prazo de 5 (cinco) dias;III - não preencha os requisitos previstos para sua interposição. (fungibilidade recursal)

18

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

IMPUGNAÇÃO AO AUTO DE INFRAÇÃO - DEFESA * Lavrado o auto de infração - notificação para recolher o débito fiscal, com o desconto de lei, ou a apresentar defesa, por escrito, no prazo de 30 (trinta) dias.* A apresentação de defesa instaura o processo administrativo tributário (art. 33, Lei 13.457/09).* Instaura-se o PAT somente em relação aos itens infracionais expressamente impugnados.

19

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

IMPUGNAÇÃO AO AUTO DE INFRAÇÃO - DEFESA * “APARTADOS” - Para o débito fiscal correspondente à exigência não impugnada, será formado processo em apartado, que seguirá os trâmites regulares de cobrança.

20

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

REQUISITOS PREVISTOS PARA A DEFESA

A defesa será apresentada na repartição fiscal a que estiver vinculado o contribuinte, nela devendo constar (art. 104, Decreto):(i) a autoridade a quem é dirigida;(ii) a qualificação do autuado e a identificação do signatário;(iii) as razões de fato e de direito sobre as quais se fundamenta.

21

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

REQUISITOS PREVISTOS PARA A DEFESA

NOTAS:a) A defesa deverá ser instruída com os documentos, demonstrativos e demais elementos materiais destinados a comprovar as alegações feitas, inclusive laudos e pareceres técnicos que o autuado entender necessários para o pleno esclarecimento da matéria controvertida.

b) Poderá ser feita por meio eletrônico, conforme dispuser o regulamento.

22

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

JULGAMENTO DA DEFESA

O julgamento da defesa será realizado nas Unidades de Julgamento (UJs), descentralizadas ou não, das Delegacias Tributárias de Julgamento (DTJs), independentemente da circunscrição de vinculação do contribuinte. (equalização de acervos)

A decisão, devidamente fundamentada, será proferida por escrito, aplicando a legislação aos fatos apurados.

23

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

JULGAMENTO DA DEFESA

O julgamento da defesa será realizado nas Unidades de Julgamento (UJs), descentralizadas ou não, das Delegacias Tributárias de Julgamento (DTJs), independentemente da circunscrição de vinculação do contribuinte. (equalização de acervos)

A decisão, devidamente fundamentada, será proferida por escrito, aplicando a legislação aos fatos apurados.

24

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

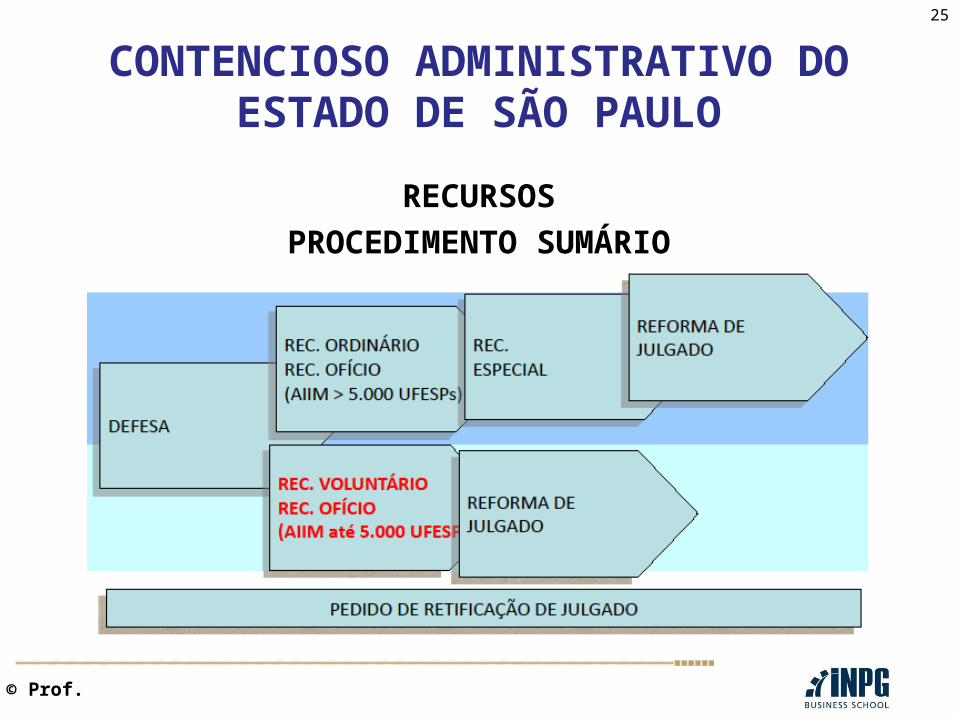

RECURSOSPROCEDIMENTO SUMÁRIO

25

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

REQUISITOS GENÉRICOS DE ADMISSIBILIDADE DOS RECURSOS

Art. 110, Decreto:“Será indeferido o processamento do recurso que:(i) Seja intempestivo;(ii) Seja apresentado por parte ilegítima;(iii) Seja apresentado por parte irregularmente representada, dede que, intimada, não regularize a situação no prazo de 5 (cinco) dias;

26

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

REQUISITOS GENÉRICOS DE ADMISSIBILIDADE DOS RECURSOS

Art. 110, Decreto:(iv) Contrarie súmula do TIT;(v) Verse exclusivamente sobre questões não compreendidas na competência do TIT;(vi) Não preencha os requisitos exigidos na legislação para seu processamento.” (fungibilidade recursal)

27

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

EXAME DE ADMISSIBILIDADE DOS RECURSOS NO PROCEDIMENTO SUMÁRIO

O Exame de admissibilidade dos recursosno procedimento sumário compete aoDelegado Tributário de Julgamento.

28

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO DE OFÍCIO – PROCEDIMENTO SUMÁRIO

•Ocorre na decisão contrária à Fazenda Pública do Estado no julgamento da defesa, em que o débito fiscal exigido na data da lavratura do auto de infração corresponda a até 5.000 UFESPs (R$ 100.700,00 em 2014).

•Competência exclusiva de quaisquer dos Delegados das DTJs para julgamento do Recurso de Ofício, independente de qual UJ que proferiu a decisão recorrida

29

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO DE OFÍCIO – PROCEDIMENTO SUMÁRIO

• Art. 24, Lei 13.457/09:“Para fixação da competência dos órgãos de julgamento em razão da alçada, bem como do recurso cabível nos termos desta lei, entende-se por débito fiscal os valores correspondentes ao tributo, multa, atualização monetária ejuros de mora, devidos na data da lavratura do auto de infração.”

30

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO DE OFÍCIO – PROCEDIMENTO SUMÁRIO

•Prazo de 60 dias para manifestação da Representação Fiscal, após o qual o contribuinte será notificado para apresentar contrarrazões no prazo de 30 dias.

• Possibilidade de concomitância com Recurso voluntário.

31

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO VOLUNTÁRIO – PROCEDIMENTO SUMÁRIO

•Cabível na decisão contrária à autuada no julgamento da defesa para débitos de até 5.000 UFESPs (R$ 100.700,00 em 2014).

• Prazo de 30 dias da ciência da decisão.

32

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO VOLUNTÁRIO – PROCEDIMENTO SUMÁRIO

•Necessidade de interposição por requerimento contendo nome e qualificação do recorrente, a identificação do processo e o pedido de nova decisão, com os respectivos fundamentos de fato e de direito.

•Competência exclusiva do Delegado da DTJ, tanto para a admissibilidade como para o julgamento (exceção!).

33

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO VOLUNTÁRIO – PROCEDIMENTO SUMÁRIO

•Após recebimento do Recurso Voluntário pela DTJ, o processo é encaminhado à DRF para apresentar contrarrazões.•Após apresentação de contrarrazões pela DRF, o processo retorna à DTJ para exame de admissibilidade e julgamento.•Não há apartado no Recurso Voluntário: o Delegado já enfrenta o mérito proferindo decisão terminativa.

34

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

CABIMENTO SIMULTÂNEO DE RECURSOS

Na hipótese de cabimento de recurso de ofício e recurso voluntário contra a mesma decisão, ambos serão julgados em conjunto pelo Delegado Tributário de Julgamento, observando-se os seguintes procedimentos:I - o processo será encaminhado à Representação Fiscal para manifestação, intimando-se o autuado para, no prazo de 30 dias contados da intimação, apresentar contrarrazões e, em querendo, interpor recurso voluntário.

35

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

CABIMENTO SIMULTÂNEO DE RECURSOS

II - havendo interposição de recurso voluntário pelo contribuinte, a Representação Fiscal poderá ofertar contrarrazões, observado o prazo de 60 dias.

36

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

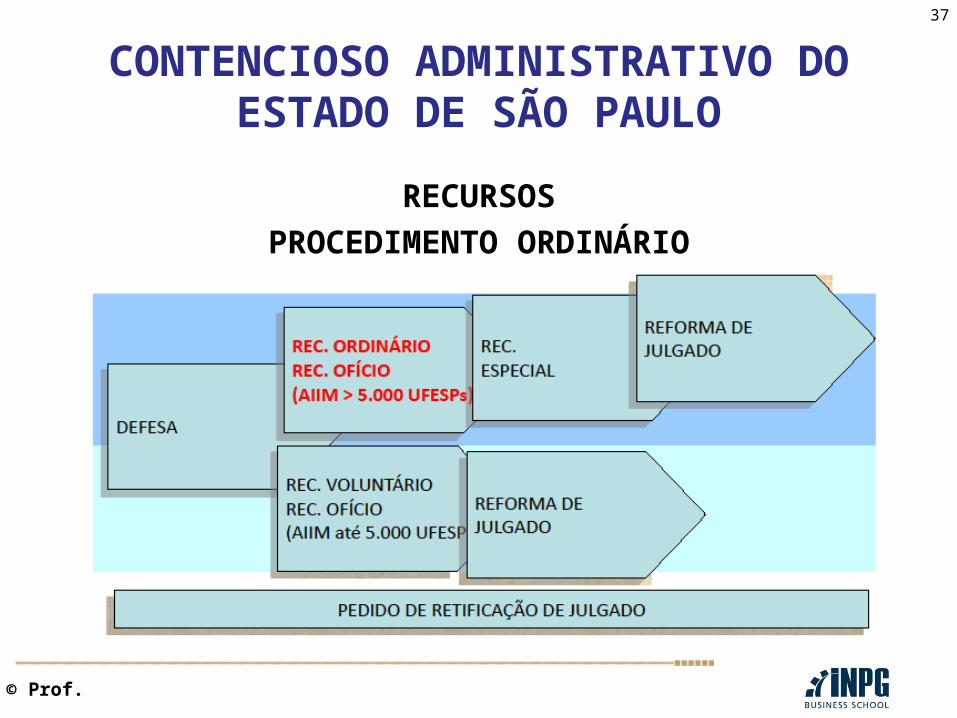

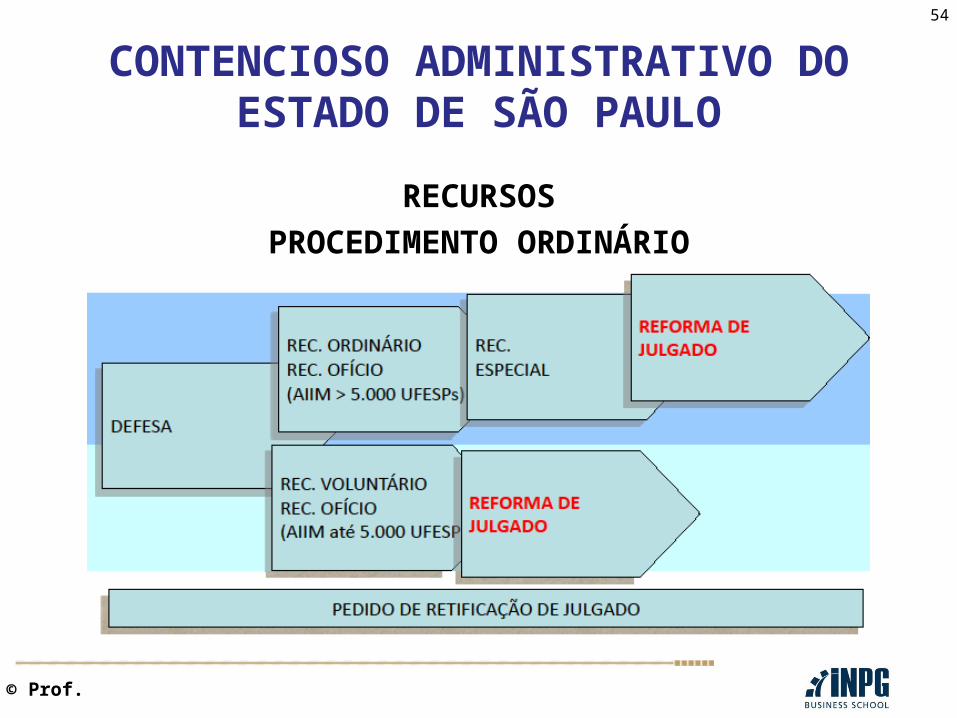

RECURSOSPROCEDIMENTO ORDINÁRIO

37

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

EXAME DE ADMISSIBILIDADE PROCEDIMENTO ORDINÁRIO

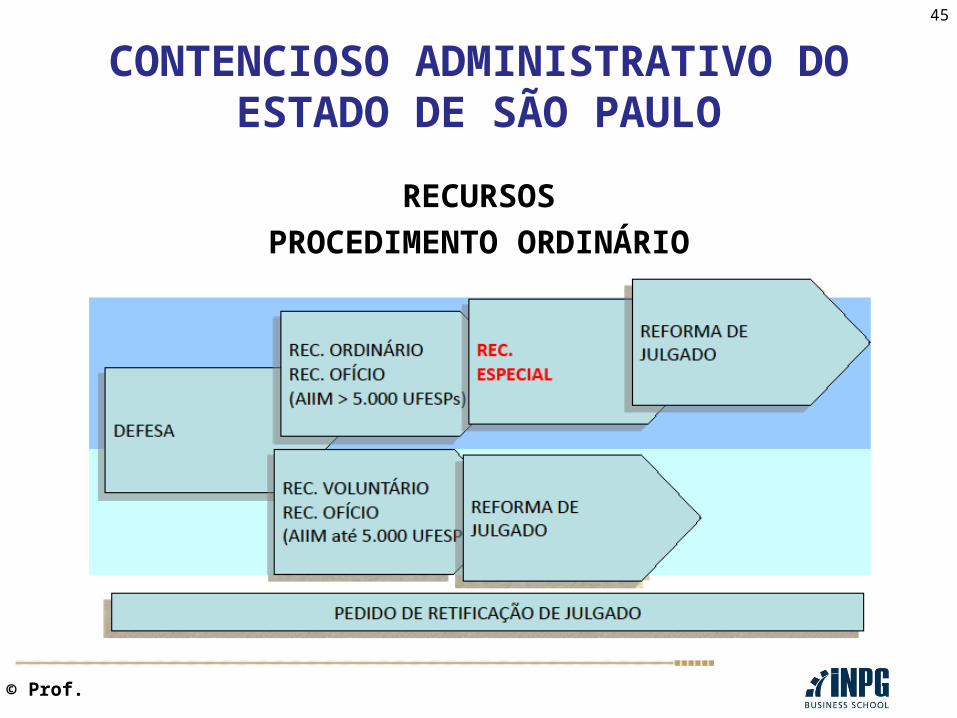

• O exame de admissibilidade do recurso ordinário e do recurso de ofício (para AIIM > 5.000 UFESPs) é feito pelos Delegados Tributários de Julgamento.

• Art. 47, § 2º, Lei 13.457/09: “O juízo de admissibilidade do recurso ordinário cabe ao Delegado Tributário de Julgamento”.

38

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO DE OFÍCIOPROCEDIMENTO ORDINÁRIO

•Ocorre na decisão contrária à Fazenda Pública do Estado no julgamento da defesa, em que o débito fiscal exigido na data da lavratura do auto de infração corresponda a mais que 5.000 UFESPs (R$ 100.700,00 em 2014).•Poderá ser dispensado nas situações estabelecidas no regulamento.

39

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO DE OFÍCIOPROCEDIMENTO ORDINÁRIO

•Prazo de 60 dias para manifestação da Representação Fiscal, findo o qual inicia-se o prazo de 30 dias para contrarrazões do contribuinte.

40

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO DE OFÍCIOPROCEDIMENTO ORDINÁRIO

• É um recurso automático? E se contrariar súmula, deve ser interposto? Se interposto, então deve ser inadmitido? Ele é passível de ser inadmitido, mas não é passível de não ser interposto. Só há na legislação uma única limitação para interposição do recurso de ofício que é o valor de alçada de 1.000 UFESPs. Até por regra constitucional, direito de recorrer, não é possível deixar de interpor o recurso de ofício.

41

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO ORDINÁRIOREQUISITOS OBJETIVOS

•Cabível contra decisão contrária à autuada em que o débito fiscal seja superior a 5.000 UFESPs.•Petição contendo nome e qualificação do recorrente, a identificação do processo e o pedido de nova decisão, com os respectivos fundamentos de fato e de direito.•“APARTADOS” - Os débitos não impugnados expressamente devem constituir processo em apartado, que seguirá os trâmites regulares de cobrança.

42

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

CABIMENTO SIMULTÂNEO RECURSO ORDINÁRIO E DE OFÍCIO

•Na hipótese de cabimento de recurso de ofício e recurso ordinário contra a mesma decisão, ambos serão julgados em conjunto pelo Tribunal de Impostos e Taxas.•O processo será encaminhado à Representação Fiscal para apresentação de manifestação sobre os itens cancelados, intimando-se o autuado para, no prazo de 30 dias, apresentar contrarrazões e/ou interpor recurso ordinário.

43

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

CABIMENTO SIMULTÂNEO RECURSO ORDINÁRIO E DE OFÍCIO

•Havendo Recurso Ordinário, a Rep. Fiscal poderá ofertar contrarrazões, observado o prazo de 60 dias.

44

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSOSPROCEDIMENTO ORDINÁRIO

45

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO ESPECIALFinalidade: Garantia de isonomia de julgamento, com auniformização da jurisprudência do tribunal.

REQUISITOS OBJETIVOS:•Somente contra decisão de Recurso Ordinário/Ofício•Interposto pela Rep. Fiscal (prazo de 60 dias) ou pelo contribuinte, no prazo de 30 dias da ciência da decisão.

46

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO ESPECIAL

•Petição dirigida ao Presidente do TIT, contendo o nome e a qualificação do recorrente, a identificação do processo e o pedido de nova decisão, com os respectivos fundamentos.•Poderá ser interposto por meio eletrônico, conforme dispuser o regulamento.

47

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO ESPECIAL

REQUISITO DE MÉRITO: indicação da decisão paradigmática, bem como a demonstração precisa de divergência “entre a interpretação da legislação adotada pelo acórdão recorrido e a adotada em outro acórdão não reformado”.

* Decisão Paradigmática: decisão não reformada de câmara do TIT em que exista interpretação da legislação distinta da apresentada na decisão recorrida.

48

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO ESPECIAL

•Demonstração precisa da divergência “dar-se-á pelo cotejo analítico dos acórdãos confrontados, transcrevendo os respectivos trechos onde se identifique objetivamente a divergência jurisprudencial, mencionando as circunstâncias que assemelhem os casos”.•Não existe divergência em matéria sumulada.•Não existe divergência em caso de relevação de multa pelo artigo 527-A, conforme Súmula 6 do TIT.

49

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO ESPECIAL

Serve para solucionar divergência na interpretação da legislação e na valoração das provas apresentadas, porém não se presta ao reexame das provas.

• Interpretação da legislação: qual o tratamento jurídico de um determinado fato.

50

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO ESPECIAL

• Valoração de provas: se determinada prova foi valorada diferentemente por duas decisões (ex: uma decisão, o livro de entrada do destinatário é suficiente para afastar a acusação de destinatário falso; noutra decisão, não é suficiente)• Reexame de provas: se determinada prova permite a conclusão de que o fato existiu (ex: conjunto probatório não permite concluir que o remetente estava em situação irregular perante o fisco).

51

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO ESPECIAL

•Cabe ao recorrente, para cada divergência alegada, providenciar a instrução do processo com cópias autenticadas das decisões paradigmáticas, sob pena de não ser admitido o recurso.•A autenticação foi dispensada pelo art. 1º do Ato TIT nº15 de 2009, conforme permissão legal. •Súmula serve como paradigma (basta citá-la), demonstrando analiticamente que o caso em concreto se insere no contexto da Súmula.

52

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSO ESPECIAL

•Duas análises dos requisitos: pelo Presidente do Tribunal (admissibilidade) e pela Câmara Superior (conhecimento).

•Análise do Presidente do TIT: despacho de admissibilidade.

53

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

RECURSOSPROCEDIMENTO ORDINÁRIO

54

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE REFORMA DE JULGADO

Finalidade:

1 – impedir afastamento de aplicação de lei por inconstitucionalidade;2 – possibilidade de reexame de matéria pacificada no poder judiciário.

55

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE REFORMA DE JULGADOREQUISITOS OBJETIVOS

•Interposto somente pela Rep. Fiscal.•Prazo de 60 dias da ciência da decisão•Petição fundamentada dirigida ao Presidente do TIT, o qual exercerá o juízo de admissibilidade.•Poderá ser apresentado por meio eletrônico, conforme dispõe o regulamento.

56

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE REFORMA DE JULGADOREQUISITOS OBJETIVOS

•Cabível contra decisão de qualquer instância administrativa contrária à Fazenda Pública da qual não caiba mais recurso (Vide questões de ordem 18 e 19).

57

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE REFORMA DE JULGADOREQUISITOS OBJETIVOS

QUESTÃO DE ORDEM 18• “PEDIDO DE REFORMA DE JULGADO. HIPÓTESES DE CABIMENTO EM FACE DAS DECISÕES PROFERIDAS NO ÂMBITO DAS DELEGACIAS TRIBUTÁRIAS DE JULGAMENTO. Cabe Reforma de Julgado Administrativo contra decisões em sede de Recurso Voluntário ou de Ofício, em que o débito fiscal exigido corresponda a até 5.000 UFESPs, sempre que essas decisões (I) Afastarem a aplicação da lei sob a alegação de inconstitucionalidade ou que (II) Adotarem interpretação da legislação tributária divergente da adotada pela jurisprudência firmada nos Tribunais Judiciários. Cabe Reforma de Julgado Administrativo de decisão em relação à qual deixou de ser interposto Recurso de Ofício, em razão de o valor da redução nela promovida ter sido inferior ao equivalente a 1.000 UFESPs, sempre que essas decisões (I) Afastarem a aplicação da lei sob a alegação de inconstitucionalidade ou que (II) Adotarem interpretação da legislação tributária divergente da adotada pela jurisprudência firmada nos Tribunais Judiciários.”

58

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE REFORMA DE JULGADOREQUISITOS OBJETIVOS

QUESTÃO DE ORDEM 19“PEDIDO DE REFORMA DE JULGADO. HIPÓTESES DE CABIMENTO EM FACE DAS DECISÕESPROFERIDAS PELO TRIBUNAL DE IMPOSTOS E TAXAS. Cabe Reforma de Julgado Administrativo contra decisão proferida por Câmara do TIT no julgamento de recurso ordinário ou em recurso de ofício, vedada a interposição simultânea ou concomitante da mesma com o recurso especial. Caso a Fazenda Pública, sucumbente, considere ausentes os pressupostos de admissibilidade do recurso especial, deverá, caso entenda cabível a Reforma de Julgado, apresenta-la no prazo de sessenta dias contados da intimação da decisão reformanda. Na hipótese de interposição de Recurso Especial que não seja admitido pela Presidência do TIT, ou que não seja conhecido pela Câmara Superior, não será admissível Reforma de Julgado quanto à decisão contrária à admissibilidade ou ao conhecimento, mas será possível, desde que atendidos os respectivos pressupostos de admissibilidade, a apresentação de Reforma de Julgado contra a decisão de mérito que tenha sido tomada em sede ordinária, caso em que a Reforma de Julgado deverá ser apresentada no prazo de sessenta dias contados da intimação da decisão denegatória do seguimento ou do conhecimento do recurso especial. A Reforma de Julgado Administrativo somente será admissível contra decisões de Câmara Superior que tenham conhecido o Recurso Especial.”

59

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE REFORMA DE JULGADO1ª CONDIÇÃO DE ADMISSIBILIDADE:

Cabe reforma de decisão que afastar a aplicação da lei porinconstitucionalidade, observado o disposto no artigo 28 desta lei;

Art. 28 da Lei 13.457 veda a possibilidade de afastar a aplicação de lei sob alegação de inconstitucionalidade.

60

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE REFORMA DE JULGADO1ª CONDIÇÃO DE ADMISSIBILIDADE:

Exceções: que a inconstitucionalidade tenha sido proclamada:I - em ação direta de inconstitucionalidade;II - por decisão definitiva do Supremo Tribunal Federal, em via incidental, desde que o Senado Federal tenha suspendido a execução do ato normativo:

61

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE REFORMA DE JULGADOTRÂMITE

•Duas análises de requisitos: pelo Presidente do TIT (admissibilidade) e pela Câmara (conhecimento). •Resposta da parte contrária em 30 dias.•Competência exclusiva da Câmara Superior para julgamento

62

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

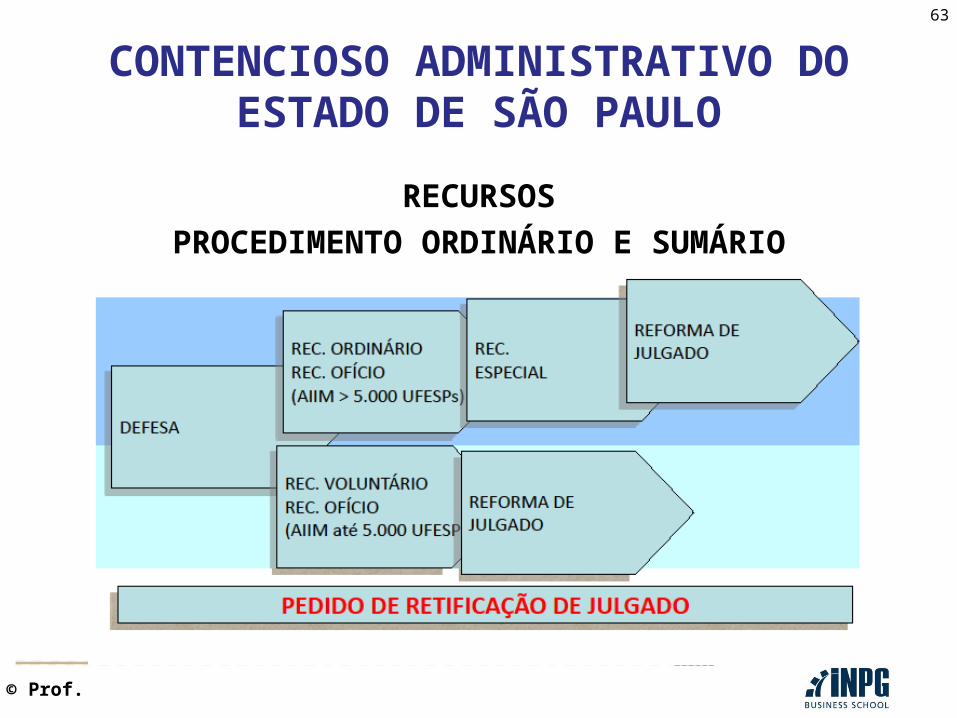

RECURSOSPROCEDIMENTO ORDINÁRIO E SUMÁRIO

63

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

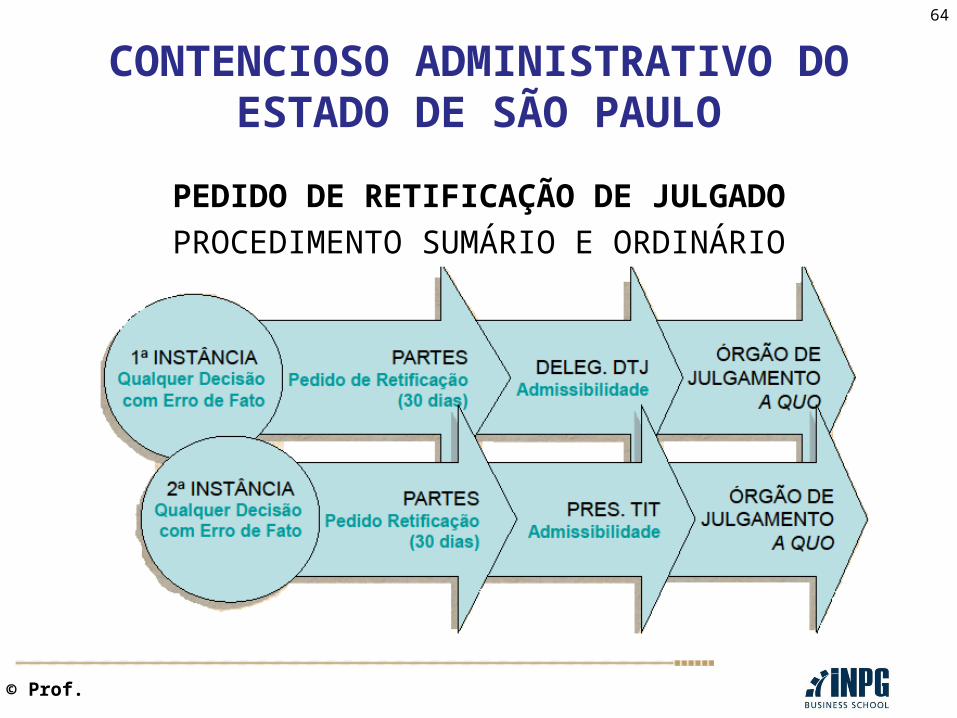

PEDIDO DE RETIFICAÇÃO DE JULGADOPROCEDIMENTO SUMÁRIO E ORDINÁRIO

64

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE RETIFICAÇÃO DE JULGADO

Finalidade: correção de erro de fato material pelo mesmo órgão julgador.

REQUISITOS OBJETIVOS• Cabível contra decisão de qualquer instância administrativa.• Interposto pela Rep. Fiscal ou pela autuada, no prazo de 30 dias da ciência da decisão.

65

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE RETIFICAÇÃO DE JULGADO

• Sua interposição não implica suspensão ou interrupção de prazo para a interposição dos demais recursos.

• Petição dirigida ao Presidente do TIT ou ao Delegado Tributário de Julgamento, contendo a demonstração precisa do erro de fato apontado.

66

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE RETIFICAÇÃO DE JULGADO

REQUISITO MATERIAL: O que é erro de fato?• Há erro quando a sentença admitir um fato inexistente, ouquando considerar inexistente um fato efetivamente ocorrido.• Problema intranormativo – Paulo de Barros Carvalho.

67

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE RETIFICAÇÃO DE JULGADO

O que não é erro de fato?•Interpretação da legislação nunca é erro de fato.•Mera repetição das alegações anteriores não é erro de fato.•Exame de provas nunca é erro de fato.•Exame de provas: determinar, em vista de provas, que determinado fato existiu ou não.

68

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE RETIFICAÇÃO DE JULGADO

Quando a existência de determinado fato é submetida a contraditório (houve o exame dos fatos), a conclusão sobre sua existência nunca é erro de fato.

• Ação Rescisória: CPC, artigo 485, §§1º e 2º, in verbis:“§ 1º - Há erro, quando a sentença admitir um fato inexistente, ou quando considerar inexistente um fato efetivamente ocorrido.

69

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE RETIFICAÇÃO DE JULGADO

§ 2º - É indispensável, num como noutro caso, que não tenha havido controvérsia, nem pronunciamento judicial sobre o fato.”

70

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE RETIFICAÇÃO DE JULGADOVERIFICAÇÃO DO ERRO DE FATO

• Primeira análise: admissibilidade pelo Presidente do TIT(decisões de 2ª instância) ou pelo Delegado Tributário deJulgamento (decisões de 1ª instância).• Segunda análise: conhecimento pelo órgão de julgamento recorrido: concluir pela existência ou não de erro de fato, com a concomitante correção do erro (provimento ou parcial provimento).

71

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

PEDIDO DE RETIFICAÇÃO DE JULGADOVERIFICAÇÃO DO ERRO DE FATO

•É possível conhecer e negar provimento? Na hipótese do órgão de julgamento entender que o erro não altera a decisão?

72

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

SÚMULAS

•OBJETO: Jurisprudência firmada pelo TIT•APROVAÇÃO: Câmara Superior, 3/4 (três quartos) do número total de juízes que a integram (Referendo do Coordenador da CAT).•REVISÃO: Se contrariar a jurisprudência firmada nos Tribunais do Poder Judiciário, através do mesmo trâmite.•Caráter vinculante no âmbito do contencioso.

73

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

SÚMULAS

•Dispensa demais fundamentos de julgamento de qualquer instância.•É suficiente para DEFERIR o processamento dos Recursos Voluntário, Ordinário, Ofício e Especial em decisões contrárias.•Em qualquer decisão é suficiente para o INDEFERIMENTO de recurso em sentido contrário (inclusive Recurso de Ofício).

74

© Prof.

CONTENCIOSO ADMINISTRATIVO DO ESTADO DE SÃO PAULO

SÚMULAS

•Dispensa demais fundamentos de julgamento de qualquer instância.•É suficiente para DEFERIR o processamento dos Recursos Voluntário, Ordinário, Ofício e Especial em decisões contrárias.•Em qualquer decisão é suficiente para o INDEFERIMENTO de recurso em sentido contrário (inclusive Recurso de Ofício).

75

© Prof.

Aula 1.6 – 13.03.2013 Contencioso Administrativo

do Estado de São Paulo

OBRIGADO!Prof. Argos Gregorio

76