Embed Size (px)

Citation preview

THIAGO DE OLIVEIRA MENDES

Projeto de Formatura apresentado à Escola Politécnica da Universidade de São Paulo, no âmbito do Curso de Engenharia de Produção.

São Paulo 2010

PRODUÇÃO SUCRO-ALCOOLEIRA: ESTRATÉGIAS FINANCEIRAS E OPERACIONAIS

THIAGO DE OLIVEIRA MENDES

São Paulo 2010

PRODUÇÃO SUCRO-ALCOOLEIRA: ESTRATÉGIAS FINANCEIRAS E OPERACIONAIS

Projeto de Formatura apresentado à Escola Politécnica da Universidade de São Paulo, no âmbito do Curso de Engenharia de Produção. Orientador: Profa. Dra. Celma de Oliveira Ribeiro

DEDICATÓRIA

Dedico este trabalho à minha mãe, à minha irmã e ao meu pai.

AGRADECIMENTOS

À Professora Drª. Celma de Oliveira Ribeiro pela tão dedicada orientação e pelos conselhos que

foram fundamentais para o desenvolvimento deste trabalho tão quanto para meu crescimento e

amadurecimento pessoal. Também, pela profunda compreensão e paciência nos momentos em

que foram necessárias.

Às duas intergrantes do trio parada-dura, que sempre me apoiam e que são fonte inesgotável de

carinho e amor. Tenho orgulho de fazer parte deste trio tão especial e repleto de amor e força, que

é meu chão e inspiração para minha vida. Obrigado, mãe Cláudia e irmã Bruna.

À Ana Carolina, pela imensa paciência, força, inspiração e incentivo que foram indispensáveis

nesses últimos dois anos de batalha. Muitas vezes, você tornou as coisas mais fáceis e agradáveis.

Ao meu amigo fi Lucas Antunes pela grande ajuda.

RESUMO

Este trabalho de graduação propõe a construção de um modelo de otimização para a seleção de

portfólio de um produtor de açúcar e álcool, levando-se em conta as parcelas operacional e

financeira do portfólio. As receitas operacionais de um produtor provêm da venda de açúcar e

álcool no mercado físico, enquanto as receitas financeiras são resultados de operações de hedge

no mercado de derivativos de açúcar. O modelo proposto será capaz de constuir uma fronteira

eficiente (risco vs. retorno) e, a partir disso, definir a estratégia ideal de produção (açúcar ou

álcool – mix de produção) e atuação no mercado de derivativos (razão de hedge), a partir da

característica de risco do produtor. O modelo de otimização utiliza como medida de risco o

CVaR (Conditional Value-at-Risk), por motivos detalhados no trabalho.

Palavras-Chave: Setor sucro-alcooleiro. Mix de Produção. Razão de hedge. Otimização. Gestão

de Portfólio. Pesquisa Operacional.

ABSTRACT

This graduation thesis proposes the construction of an optimization model able to select a

portfolio for a producer of sugar and ethanol, considering both the operational and the financial

portions of the portfolio. The producer’s operational revenues are originated from the sale of

sugar or ethanol in the market, while the financial revenues come from the hedging operations

with derivatives. The model will be able to create an efficient frontier (risk vs. return) for the

producer and define the optimal operational strategy (production of sugar or ethanol – the

production mix) and the ideal share of the sugar production that has to be hedged with derivatives

(hedge ratio). The model uses the Conditional Value-at-Risk (CVaR) to measure the portfolio’s

risk.

Key-words: Sugar and ethanol sector. The Production Mix. Hedge Ratio. Optimization. Portfolio

Management. Operational Research.

LISTA DE GRÁFICOS

GRÁFICO 1 - Distribuição da produção de açúcar no mundo…...................................................24

GRÁFICO 2 - Distribuição da produção de cana-de-açúcar no Brasil..........................................27

GRÁFICO 3 - Evolução da colheita mecanizada (sem queima prévia da plantação).......…….....29

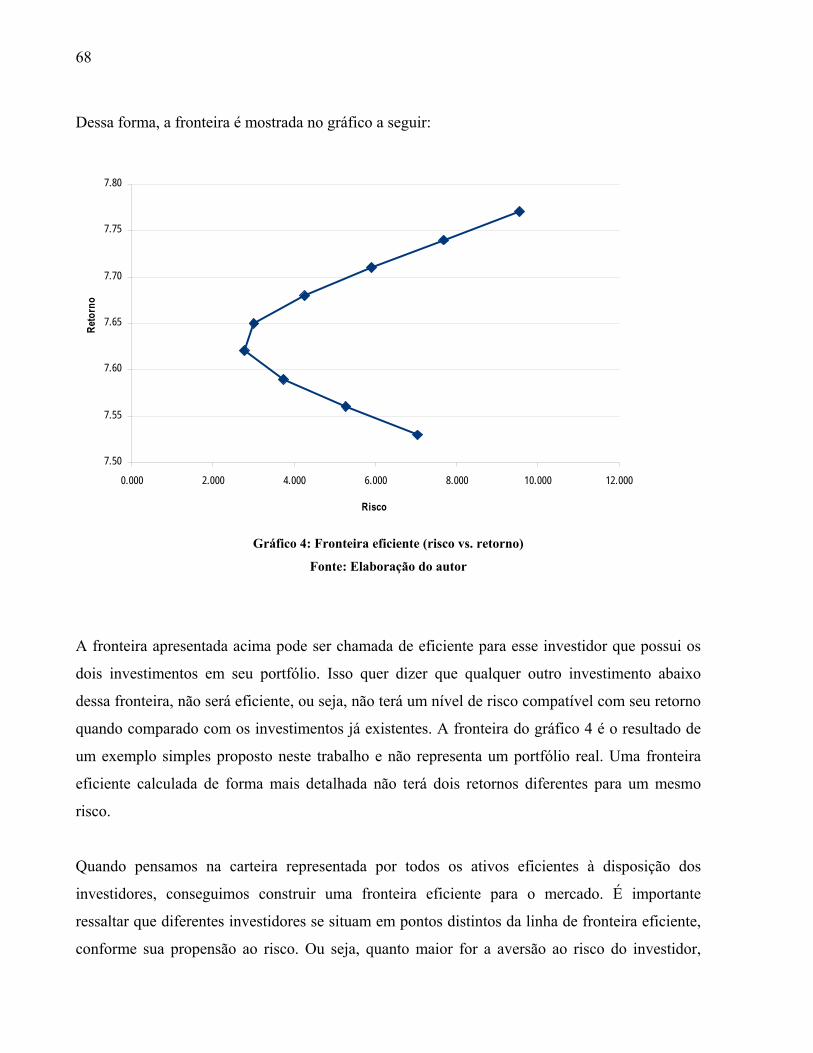

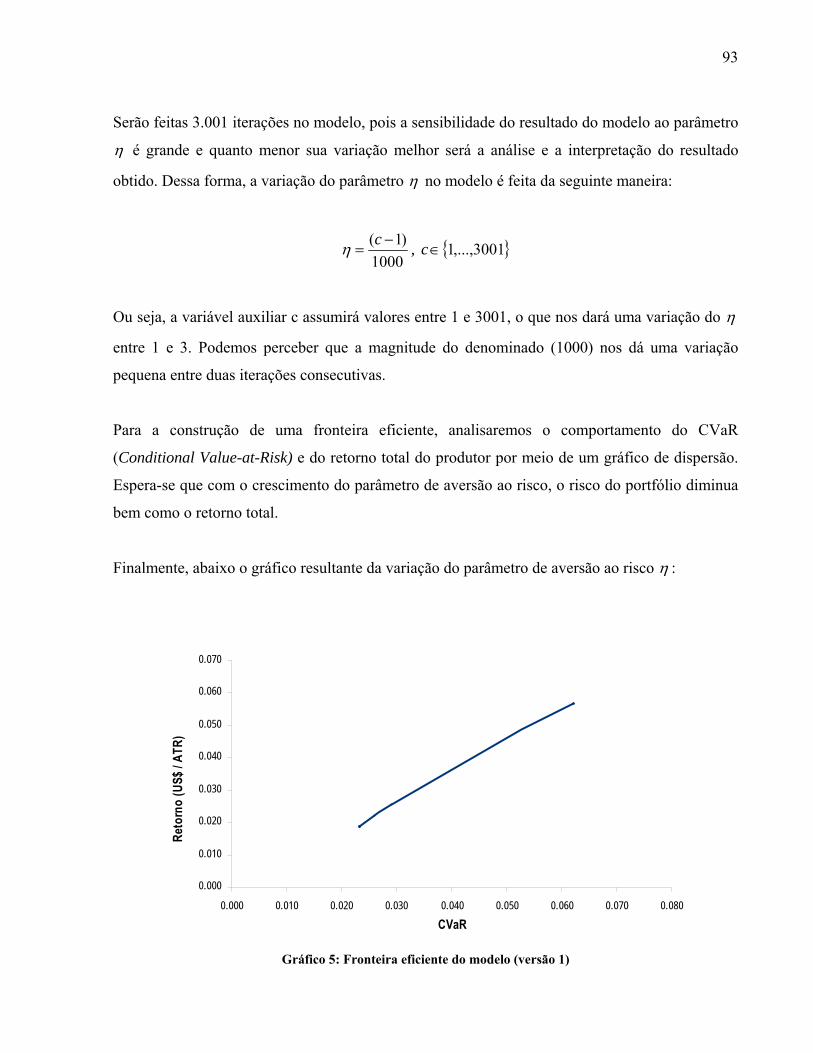

GRÁFICO 4 - Fronteira eficiente (risco vs. retorno).....................................................................68

GRÁFICO 5 - Fronteira eficiente do modelo (versão 1)……........................................................93

GRÁFICO 6 - Variação da razão de hedge de acordo com η (versão 1) .....................................94

GRÁFICO 7 - Variação da porcentagem de açúcar de acordo com η (versão 1).........................95

GRÁFICO 8 - Variação da porcentagem de etanol anidro de acordo com η (versão 1)...............96

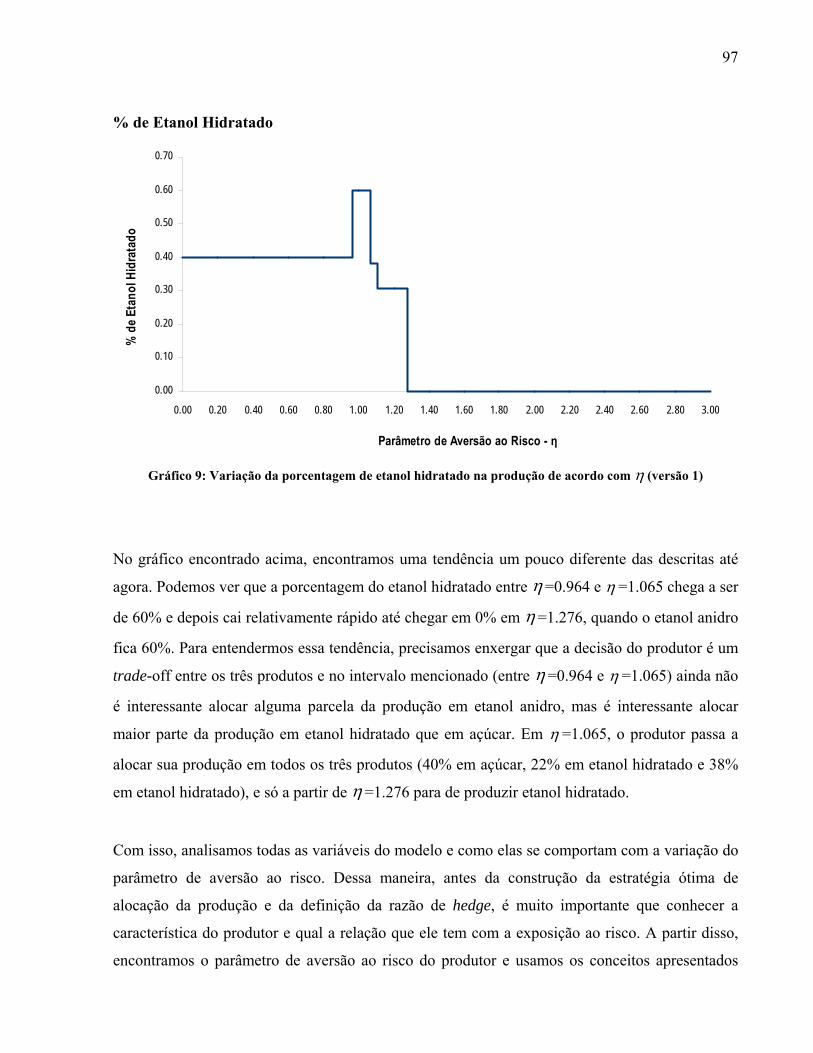

GRÁFICO 9 - Variação da porcentagem de etanol hidratado de acordo com η (versão 1) .........97

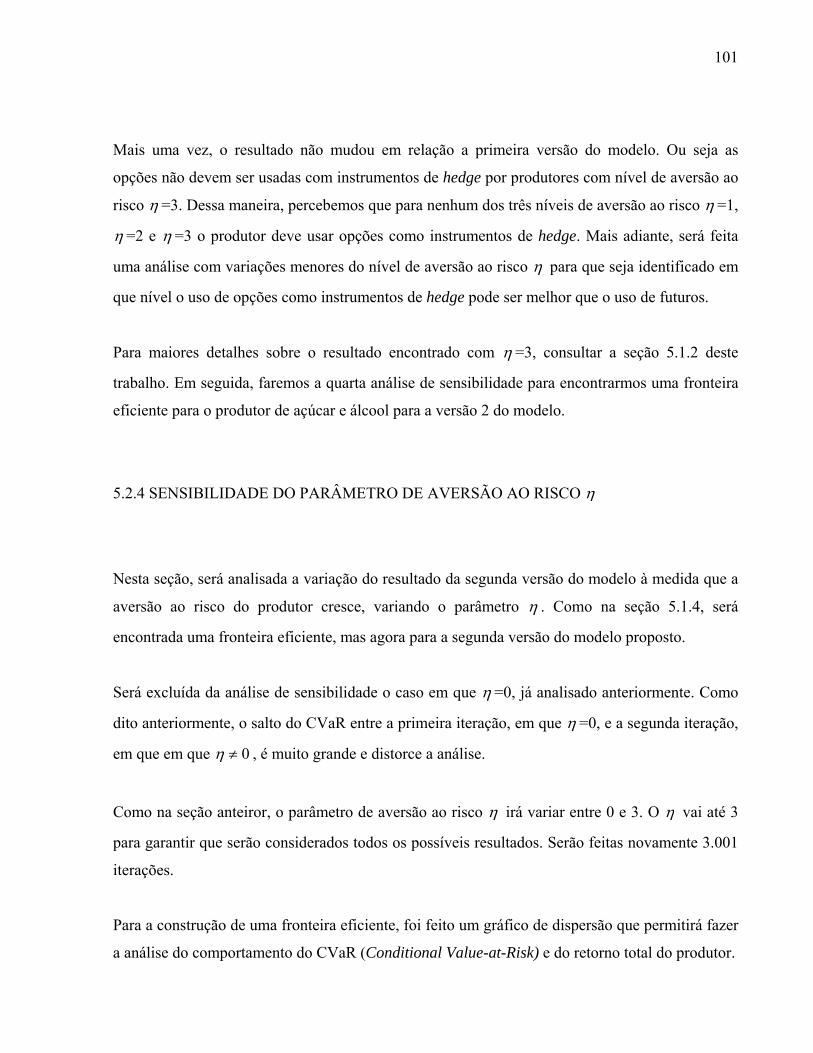

GRÁFICO 10 - Fronteira eficiente do modelo (versão 2)............................................................102

GRÁFICO 11 - Variação do hedge com futuros de acordo com η (versão 2)............................103

GRÁFICO 12 - Variação do hedge com opções de acordo com η (versão 2)............................104

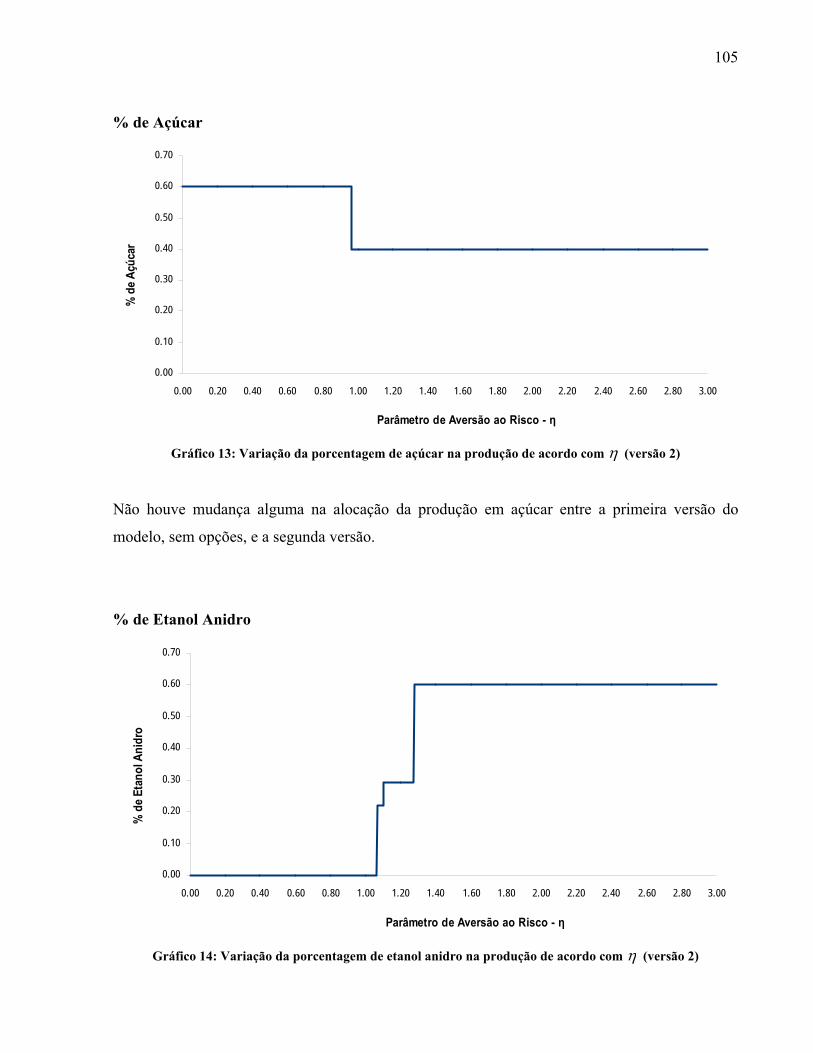

GRÁFICO 13 - Variação da porcentagem de açúcar de acordo com η (versão 2).....................105

GRÁFICO 14 - Variação da porcentagem de etanol anidro de acordo com η (versão 2)...........105

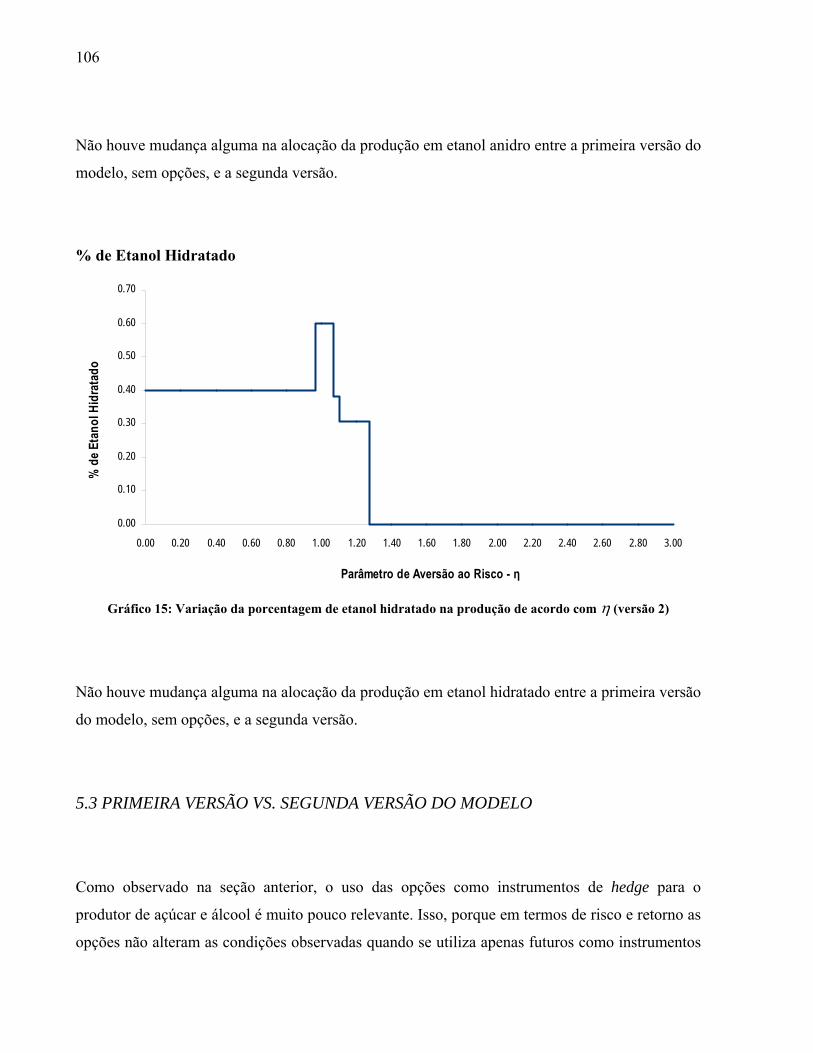

GRÁFICO 15 - Variação da porcentagem de etanol hidratado de acordo com η (versão 2)......106

LISTA DE TABELAS

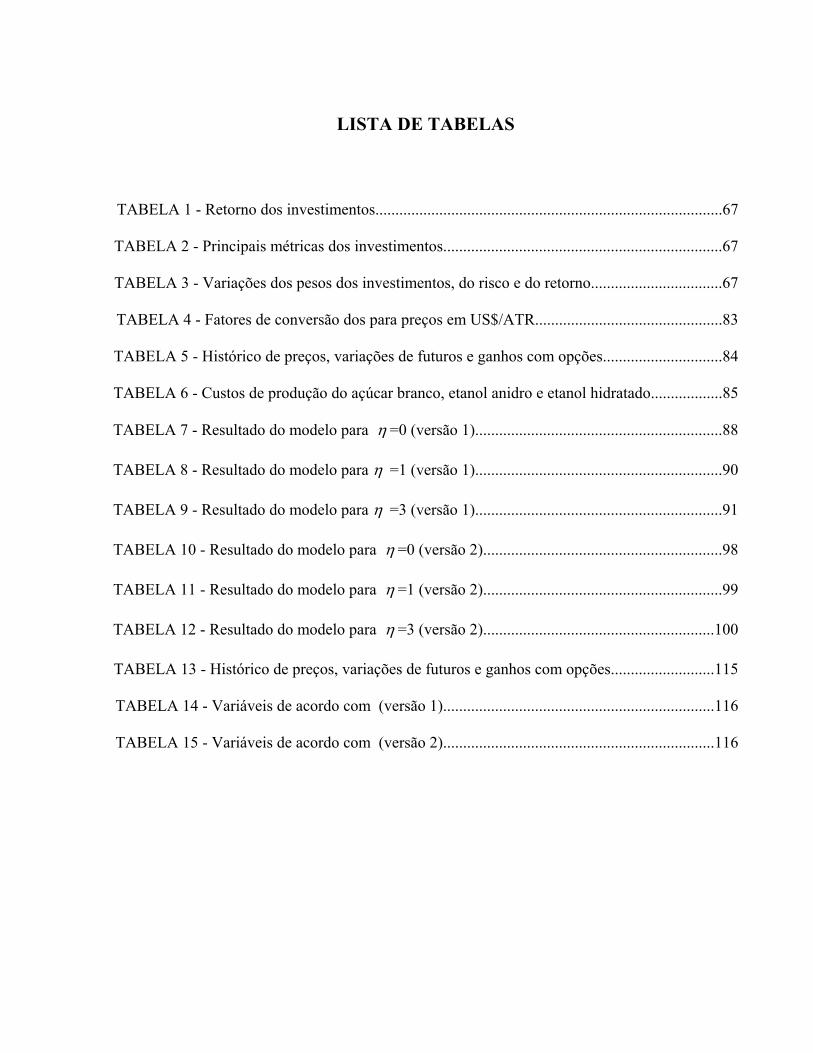

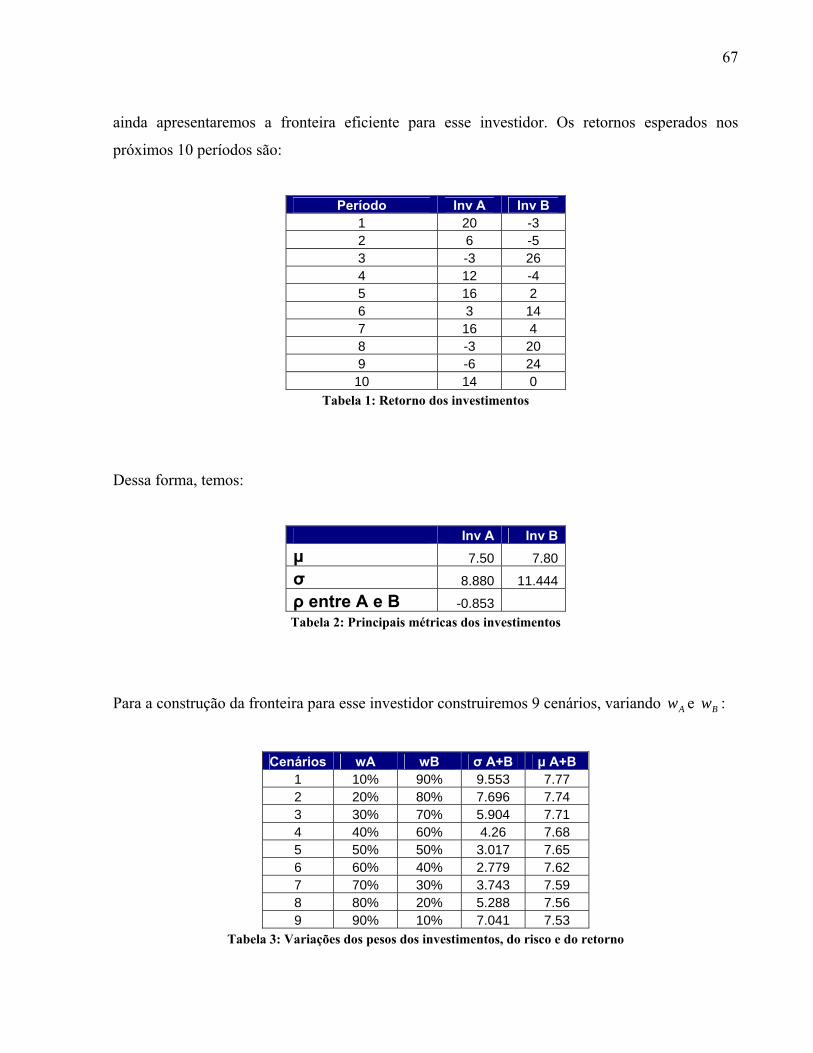

TABELA 1 - Retorno dos investimentos.......................................................................................67

TABELA 2 - Principais métricas dos investimentos......................................................................67

TABELA 3 - Variações dos pesos dos investimentos, do risco e do retorno.................................67

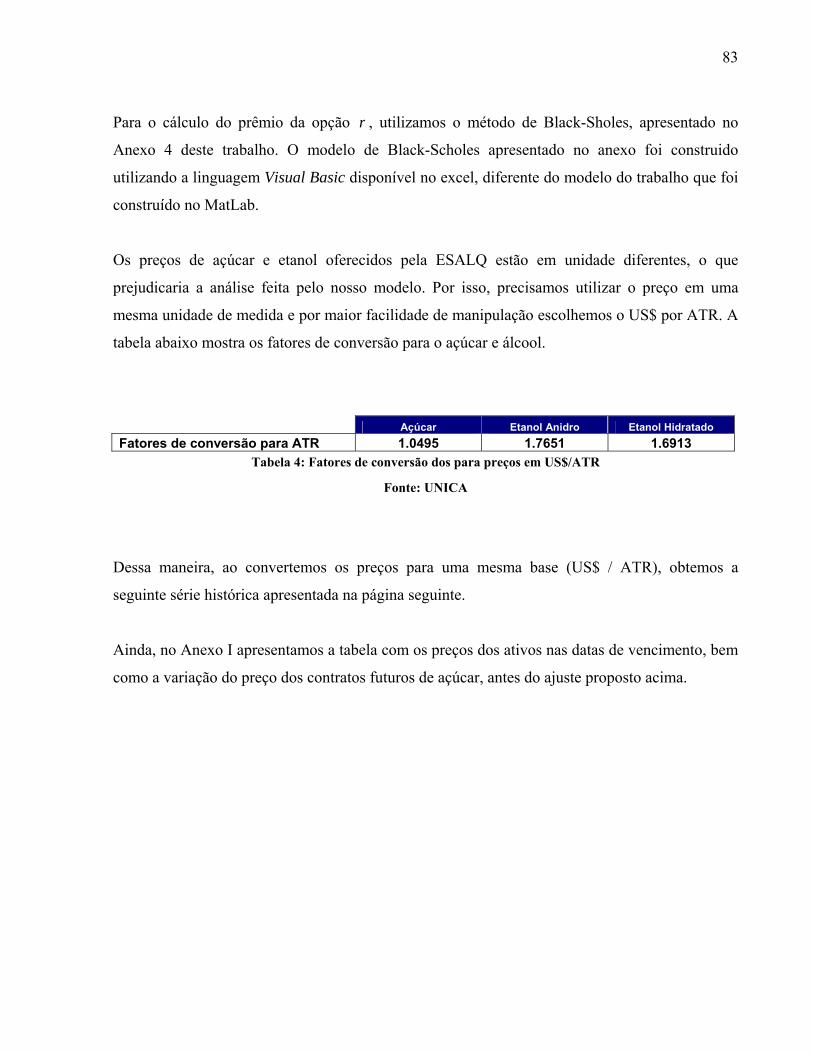

TABELA 4 - Fatores de conversão dos para preços em US$/ATR...............................................83

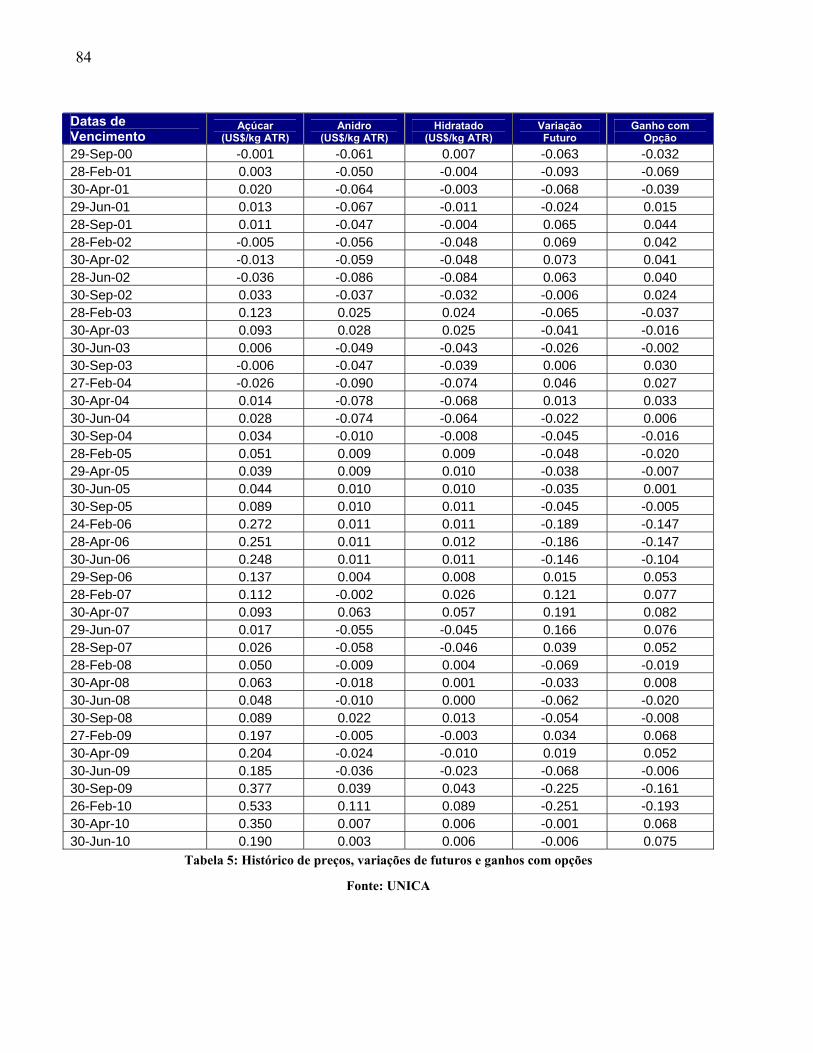

TABELA 5 - Histórico de preços, variações de futuros e ganhos com opções..............................84

TABELA 6 - Custos de produção do açúcar branco, etanol anidro e etanol hidratado..................85

TABELA 7 - Resultado do modelo para η =0 (versão 1)..............................................................88

TABELA 8 - Resultado do modelo para η =1 (versão 1)..............................................................90

TABELA 9 - Resultado do modelo para η =3 (versão 1)..............................................................91

TABELA 10 - Resultado do modelo para η =0 (versão 2)............................................................98

TABELA 11 - Resultado do modelo para η =1 (versão 2)............................................................99

TABELA 12 - Resultado do modelo para η =3 (versão 2)..........................................................100

TABELA 13 - Histórico de preços, variações de futuros e ganhos com opções..........................115

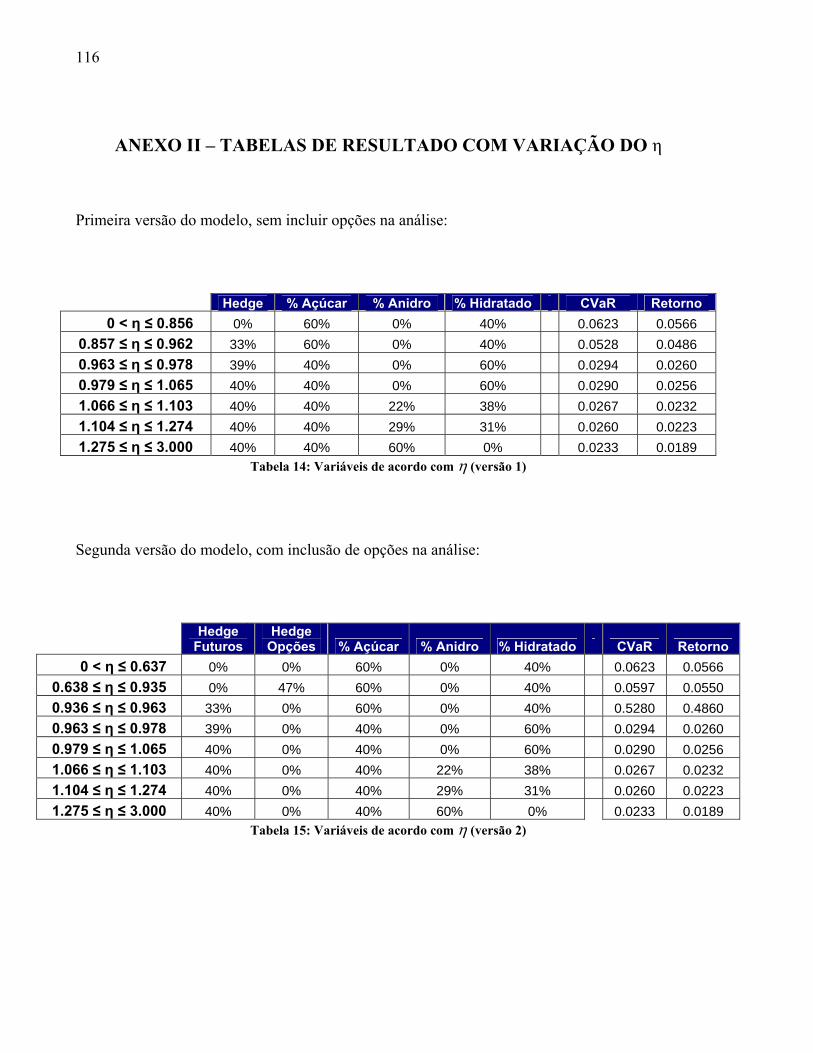

TABELA 14 - Variáveis de acordo com (versão 1)....................................................................116

TABELA 15 - Variáveis de acordo com (versão 2)....................................................................116

LISTA DE FIGURAS

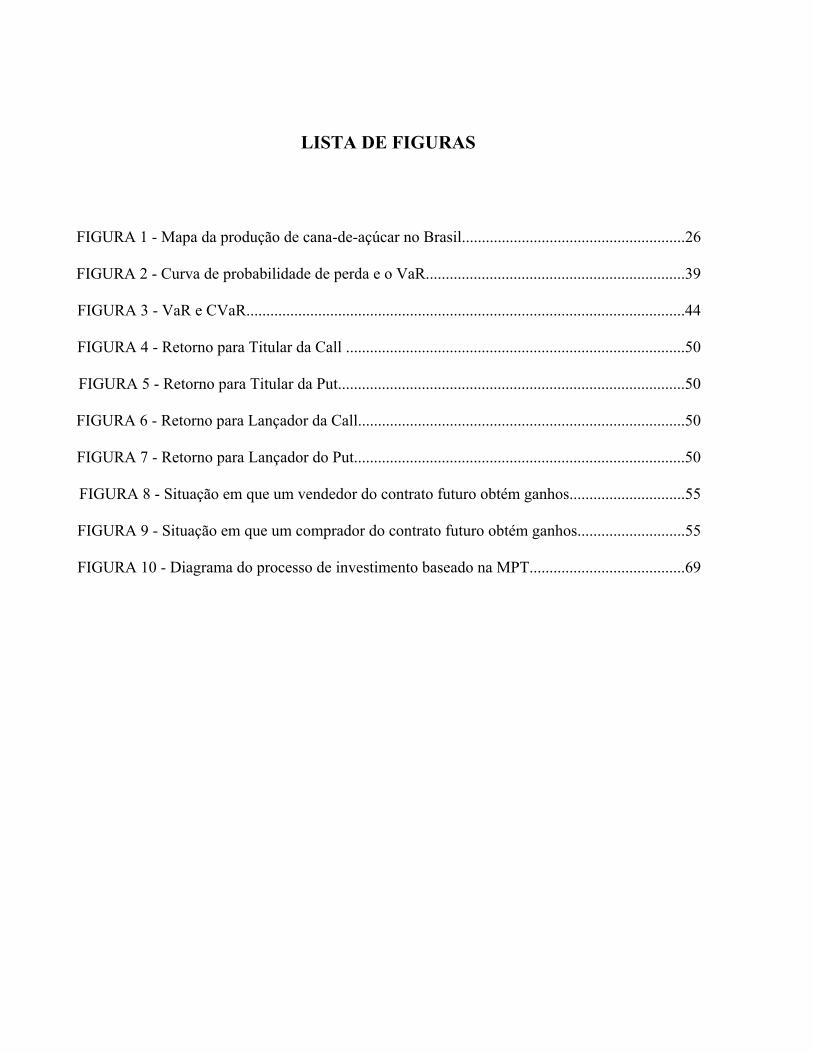

FIGURA 1 - Mapa da produção de cana-de-açúcar no Brasil........................................................26

FIGURA 2 - Curva de probabilidade de perda e o VaR.................................................................39

FIGURA 3 - VaR e CVaR..............................................................................................................44

FIGURA 4 - Retorno para Titular da Call .....................................................................................50

FIGURA 5 - Retorno para Titular da Put.......................................................................................50

FIGURA 6 - Retorno para Lançador da Call..................................................................................50

FIGURA 7 - Retorno para Lançador do Put...................................................................................50

FIGURA 8 - Situação em que um vendedor do contrato futuro obtém ganhos.............................55

FIGURA 9 - Situação em que um comprador do contrato futuro obtém ganhos...........................55

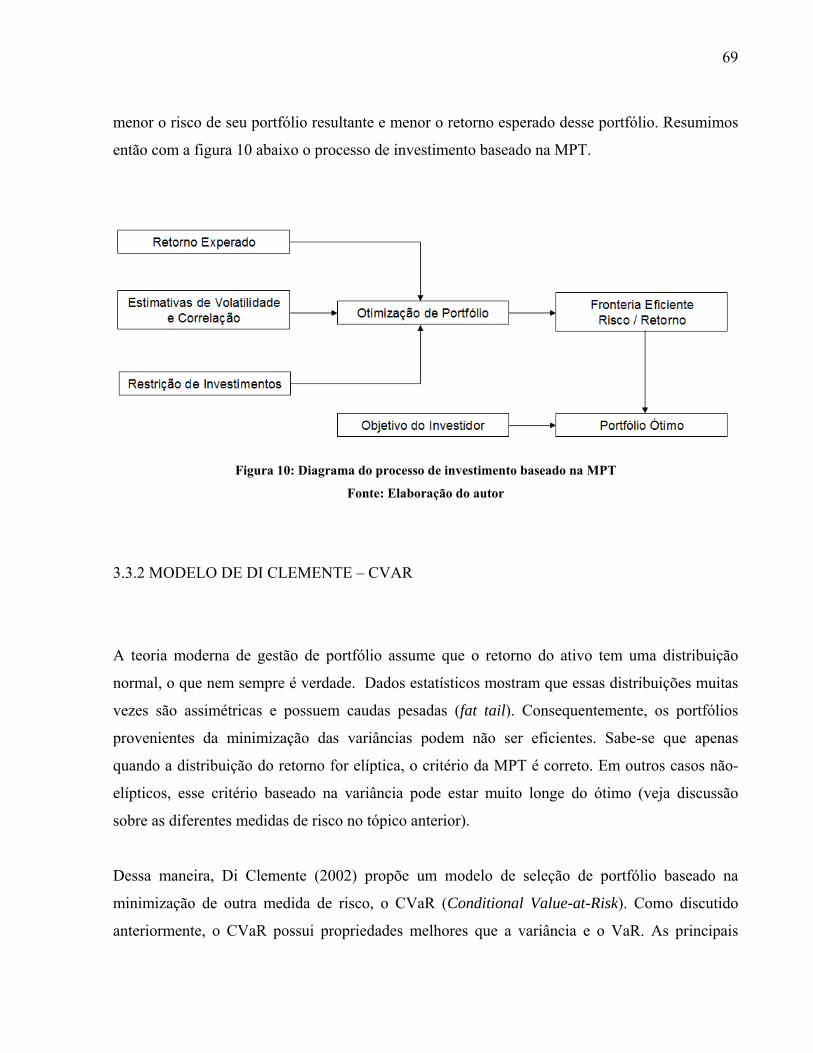

FIGURA 10 - Diagrama do processo de investimento baseado na MPT.......................................69

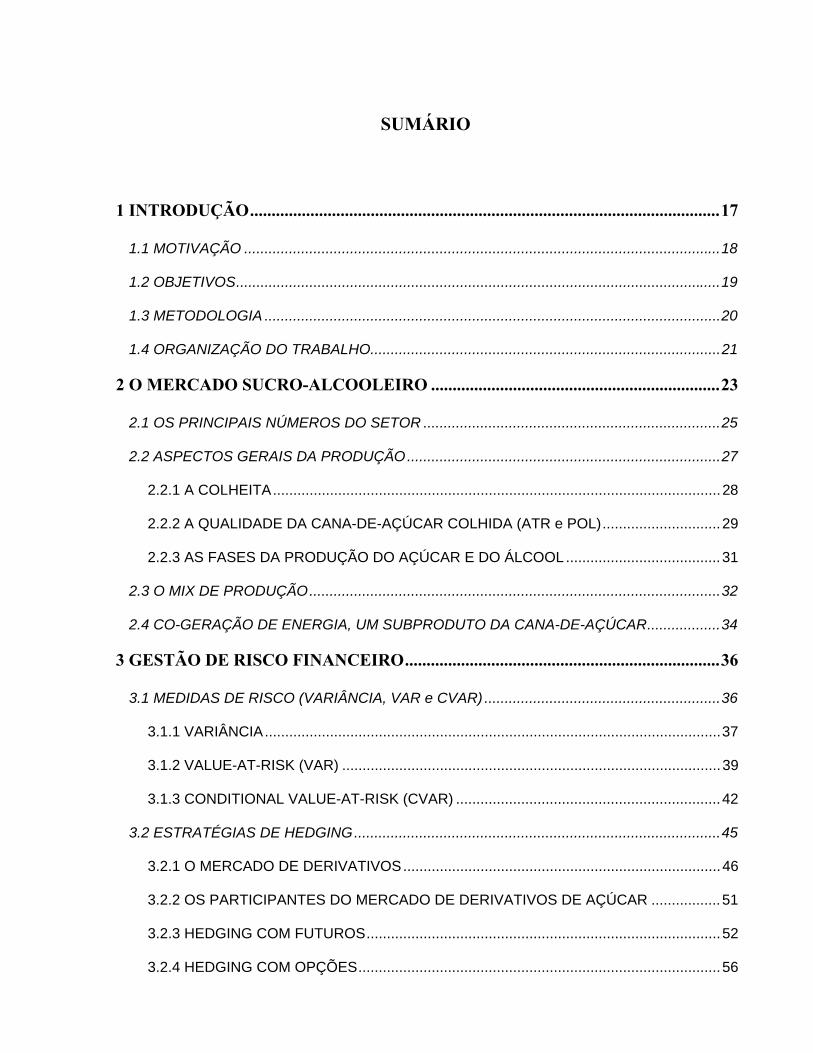

SUMÁRIO

1 INTRODUÇÃO.............................................................................................................17

1.1 MOTIVAÇÃO .....................................................................................................................18

1.2 OBJETIVOS.......................................................................................................................19

1.3 METODOLOGIA ................................................................................................................20

1.4 ORGANIZAÇÃO DO TRABALHO......................................................................................21

2 O MERCADO SUCRO-ALCOOLEIRO ...................................................................23

2.1 OS PRINCIPAIS NÚMEROS DO SETOR .........................................................................25

2.2 ASPECTOS GERAIS DA PRODUÇÃO.............................................................................27

2.2.1 A COLHEITA..............................................................................................................28

2.2.2 A QUALIDADE DA CANA-DE-AÇÚCAR COLHIDA (ATR e POL).............................29

2.2.3 AS FASES DA PRODUÇÃO DO AÇÚCAR E DO ÁLCOOL......................................31

2.3 O MIX DE PRODUÇÃO.....................................................................................................32

2.4 CO-GERAÇÃO DE ENERGIA, UM SUBPRODUTO DA CANA-DE-AÇÚCAR..................34

3 GESTÃO DE RISCO FINANCEIRO.........................................................................36

3.1 MEDIDAS DE RISCO (VARIÂNCIA, VAR e CVAR) ..........................................................36

3.1.1 VARIÂNCIA................................................................................................................37

3.1.2 VALUE-AT-RISK (VAR) .............................................................................................39

3.1.3 CONDITIONAL VALUE-AT-RISK (CVAR) .................................................................42

3.2 ESTRATÉGIAS DE HEDGING..........................................................................................45

3.2.1 O MERCADO DE DERIVATIVOS..............................................................................46

3.2.2 OS PARTICIPANTES DO MERCADO DE DERIVATIVOS DE AÇÚCAR .................51

3.2.3 HEDGING COM FUTUROS.......................................................................................52

3.2.4 HEDGING COM OPÇÕES.........................................................................................56

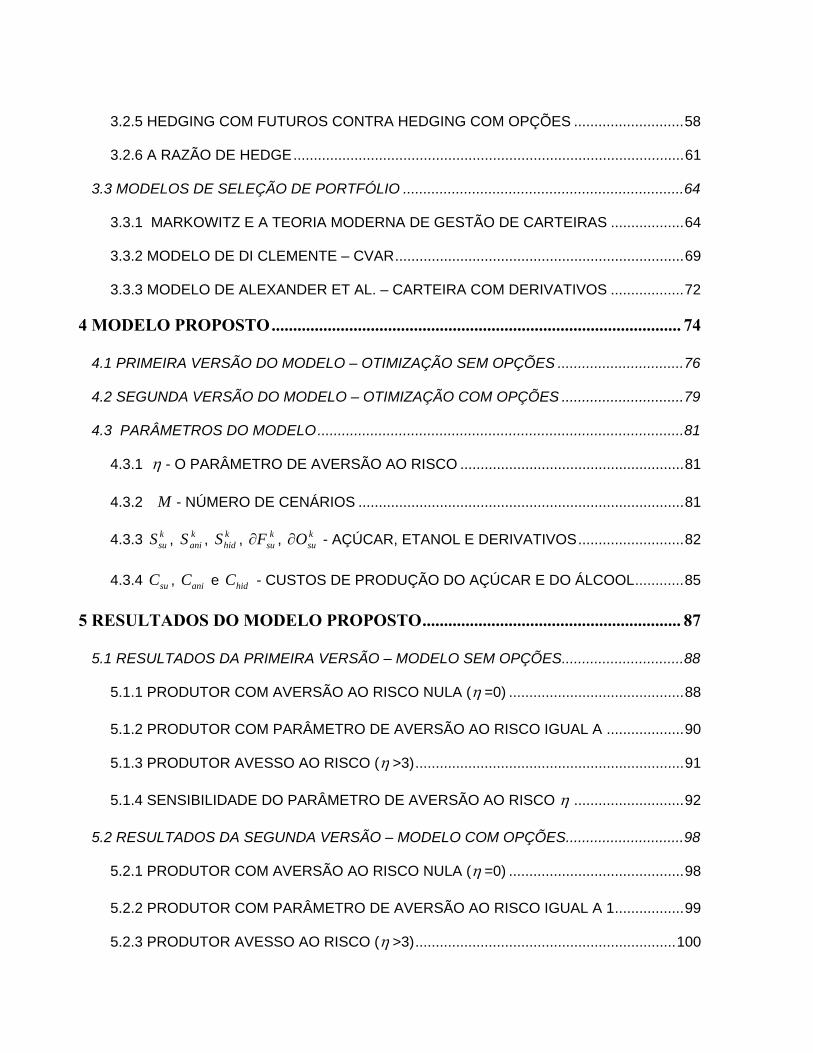

3.2.5 HEDGING COM FUTUROS CONTRA HEDGING COM OPÇÕES ...........................58

3.2.6 A RAZÃO DE HEDGE................................................................................................61

3.3 MODELOS DE SELEÇÃO DE PORTFÓLIO .....................................................................64

3.3.1 MARKOWITZ E A TEORIA MODERNA DE GESTÃO DE CARTEIRAS ..................64

3.3.2 MODELO DE DI CLEMENTE – CVAR.......................................................................69

3.3.3 MODELO DE ALEXANDER ET AL. – CARTEIRA COM DERIVATIVOS ..................72

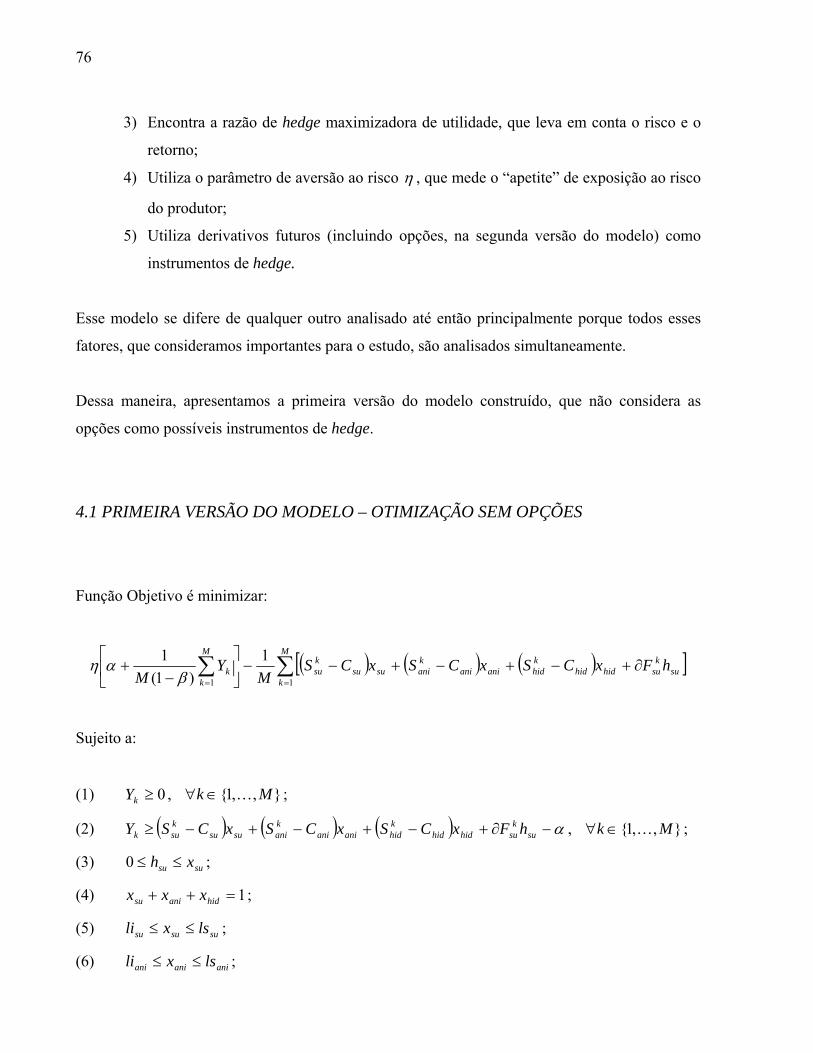

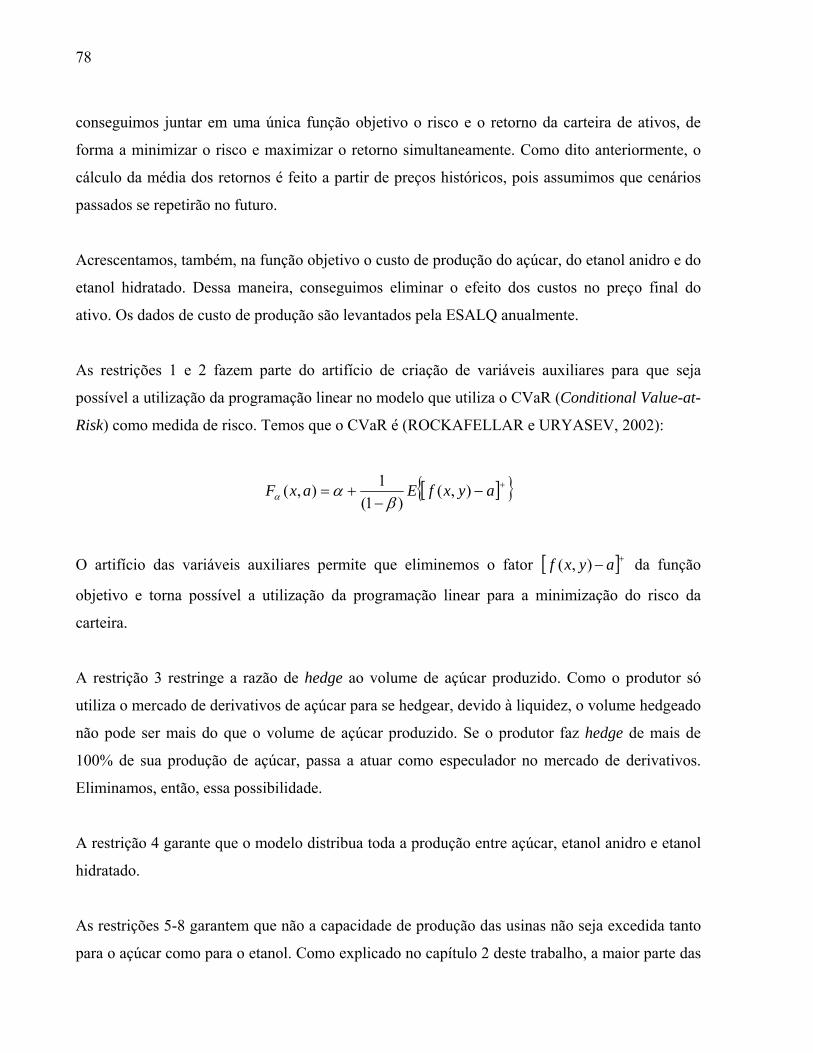

4 MODELO PROPOSTO............................................................................................... 74

4.1 PRIMEIRA VERSÃO DO MODELO – OTIMIZAÇÃO SEM OPÇÕES ...............................76

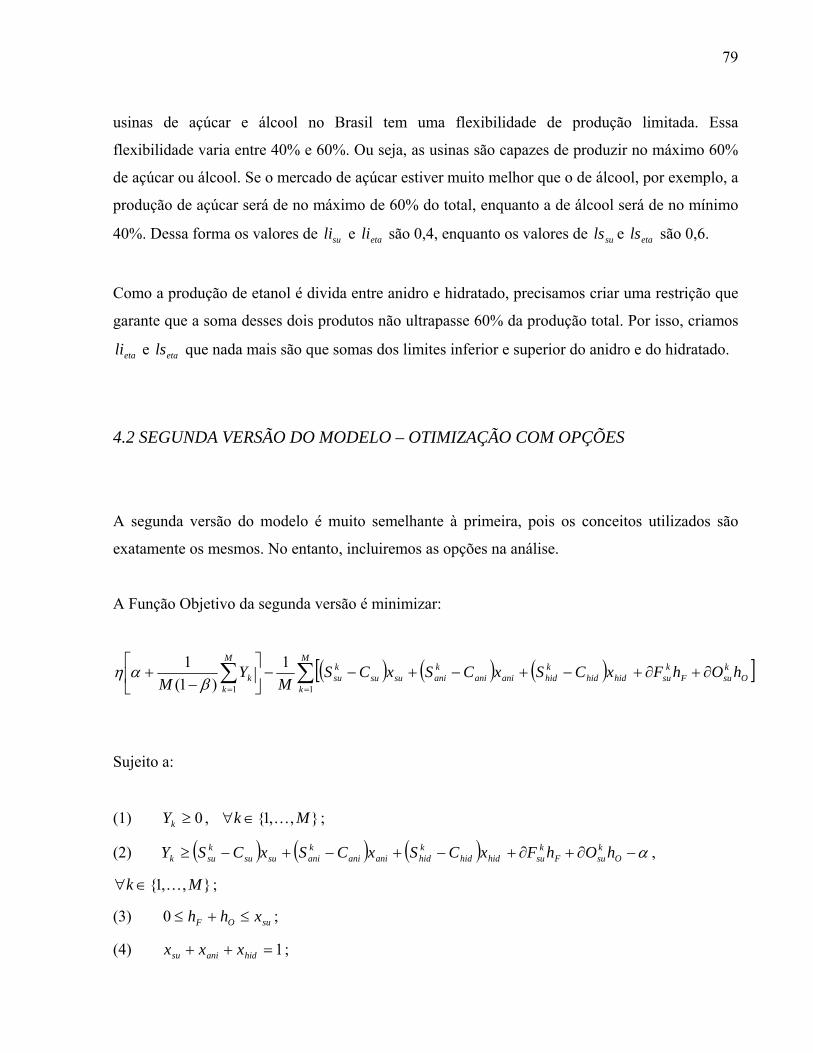

4.2 SEGUNDA VERSÃO DO MODELO – OTIMIZAÇÃO COM OPÇÕES ..............................79

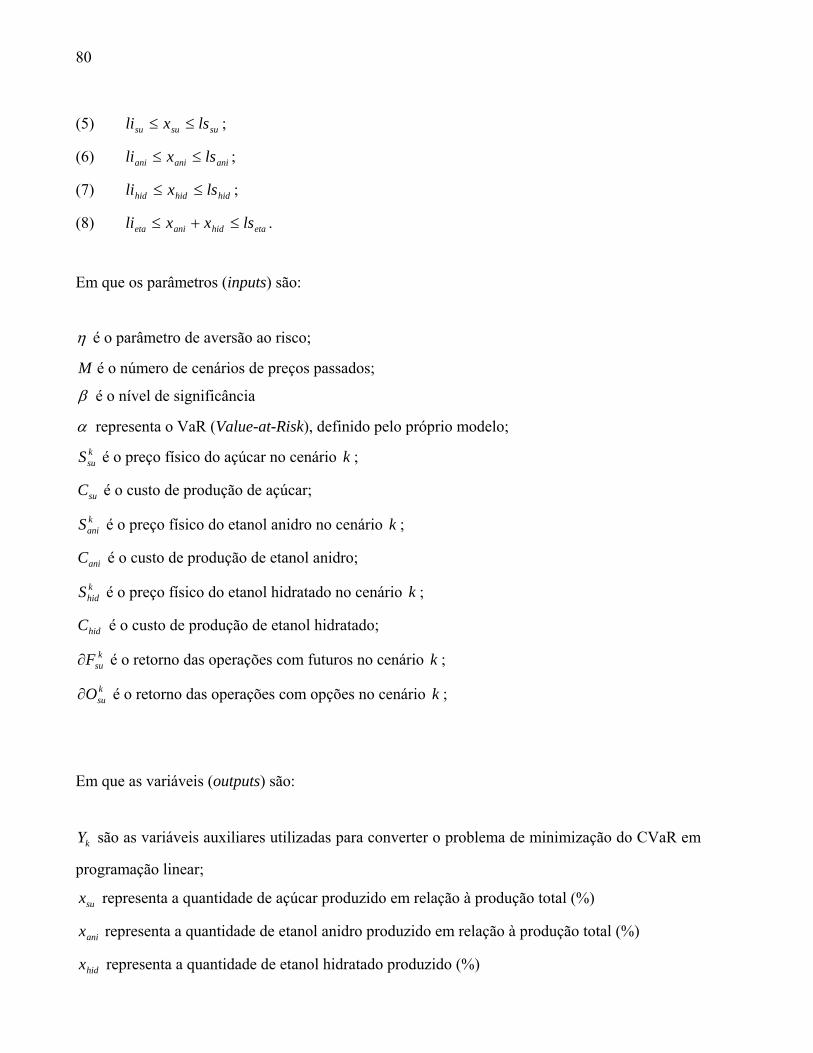

4.3 PARÂMETROS DO MODELO..........................................................................................81

4.3.1 η - O PARÂMETRO DE AVERSÃO AO RISCO .......................................................81

4.3.2 M - NÚMERO DE CENÁRIOS ................................................................................81

4.3.3 ksuS , k

aniS , khidS , k

suF∂ , ksuO∂ - AÇÚCAR, ETANOL E DERIVATIVOS..........................82

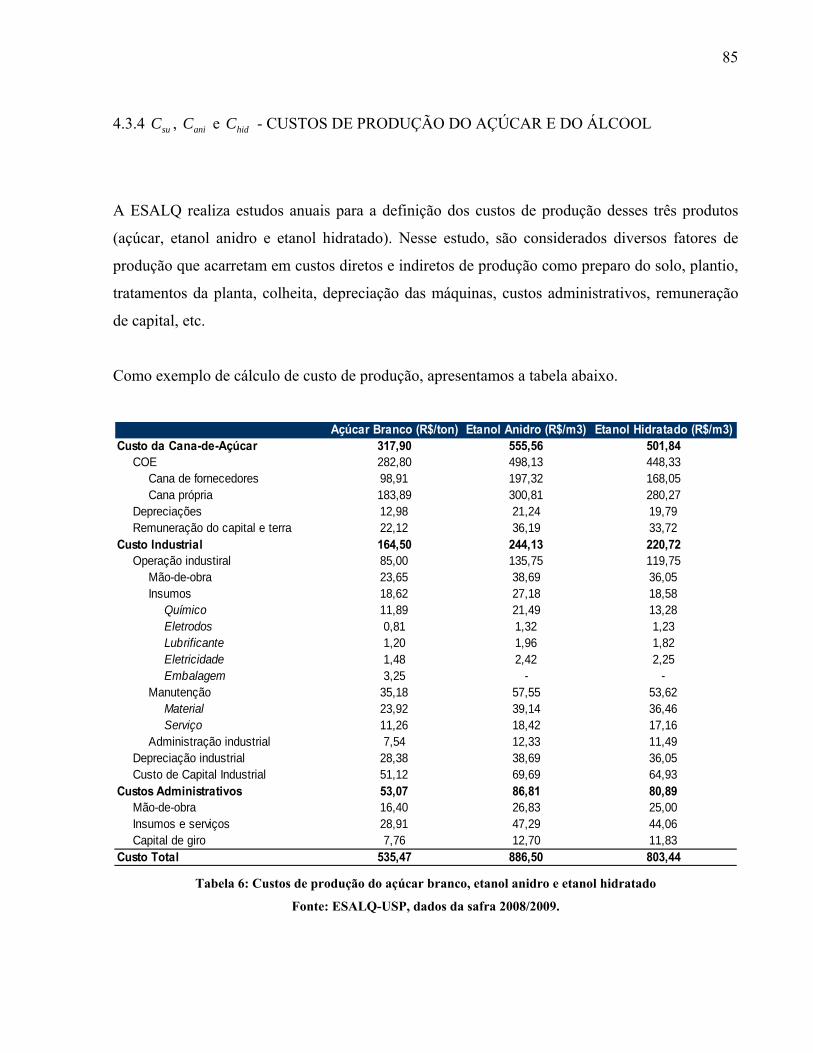

4.3.4 suC , aniC e hidC - CUSTOS DE PRODUÇÃO DO AÇÚCAR E DO ÁLCOOL............85

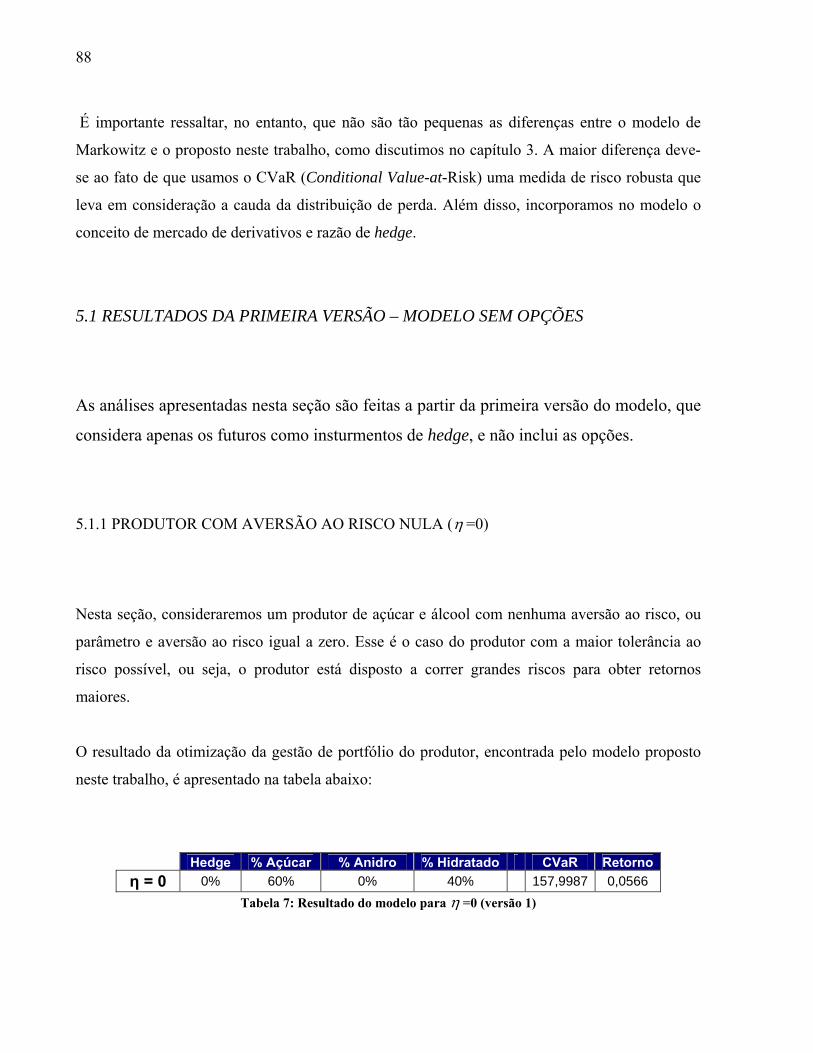

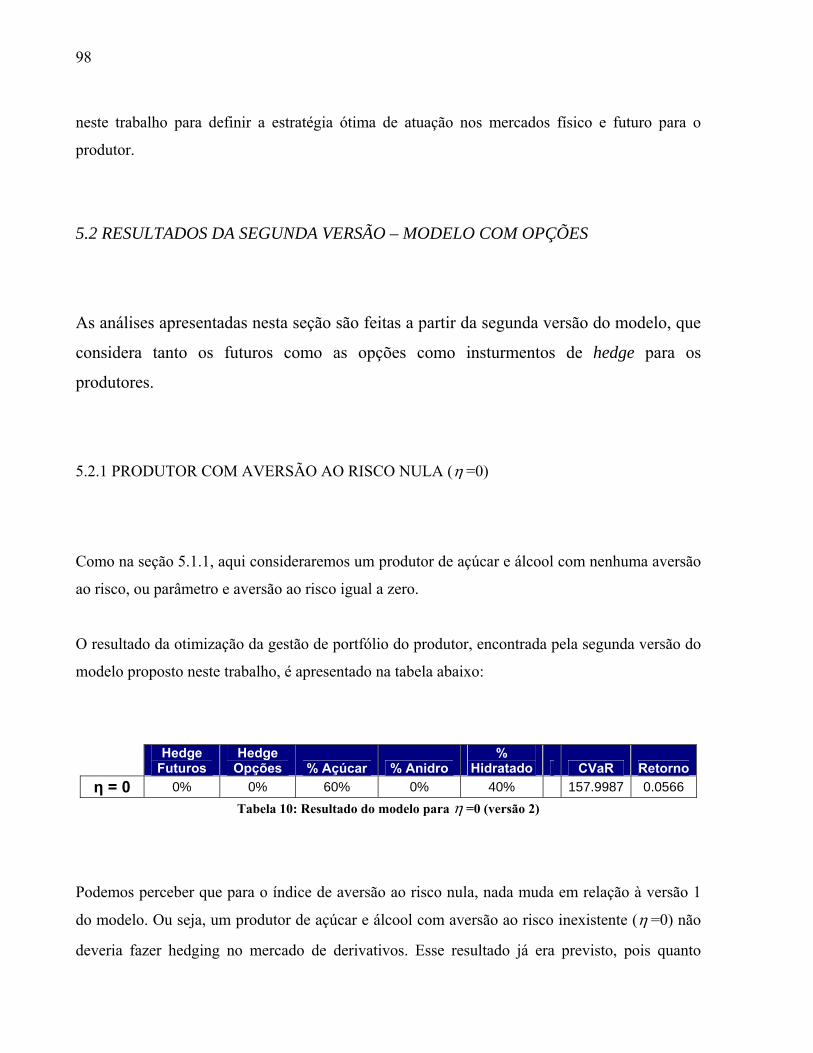

5 RESULTADOS DO MODELO PROPOSTO............................................................ 87

5.1 RESULTADOS DA PRIMEIRA VERSÃO – MODELO SEM OPÇÕES..............................88

5.1.1 PRODUTOR COM AVERSÃO AO RISCO NULA (η =0) ...........................................88

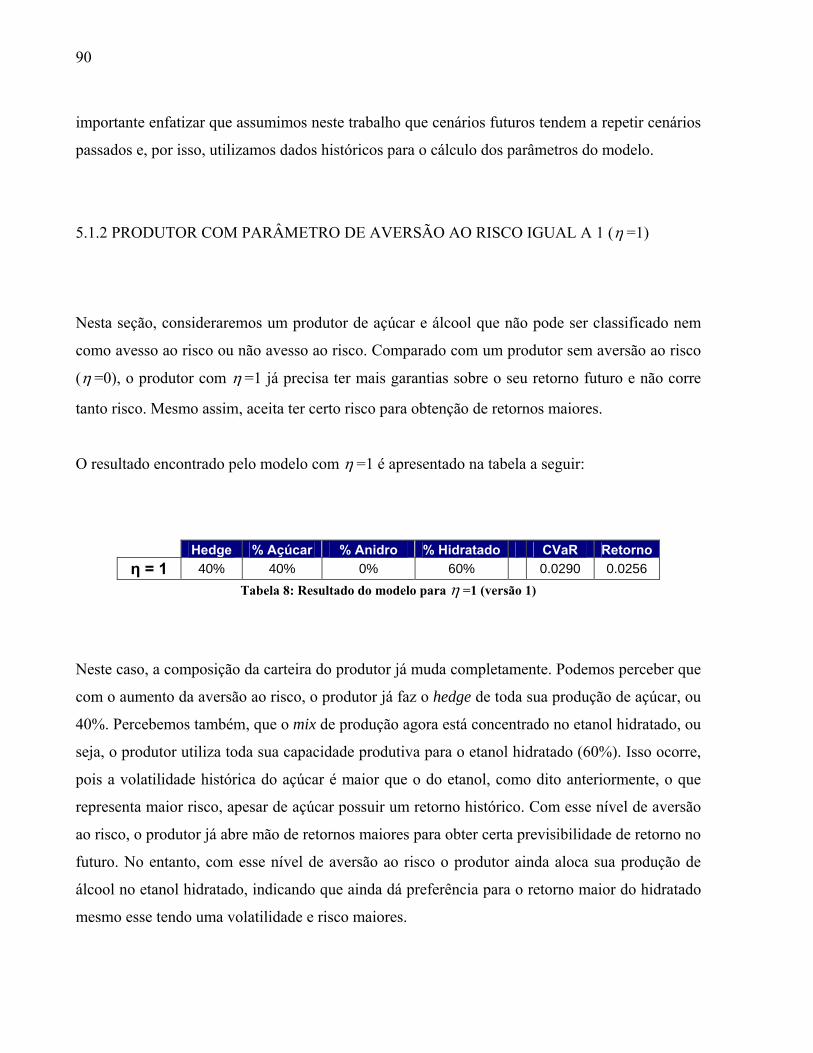

5.1.2 PRODUTOR COM PARÂMETRO DE AVERSÃO AO RISCO IGUAL A ...................90

5.1.3 PRODUTOR AVESSO AO RISCO (η >3)..................................................................91

5.1.4 SENSIBILIDADE DO PARÂMETRO DE AVERSÃO AO RISCO η ...........................92

5.2 RESULTADOS DA SEGUNDA VERSÃO – MODELO COM OPÇÕES.............................98

5.2.1 PRODUTOR COM AVERSÃO AO RISCO NULA (η =0) ...........................................98

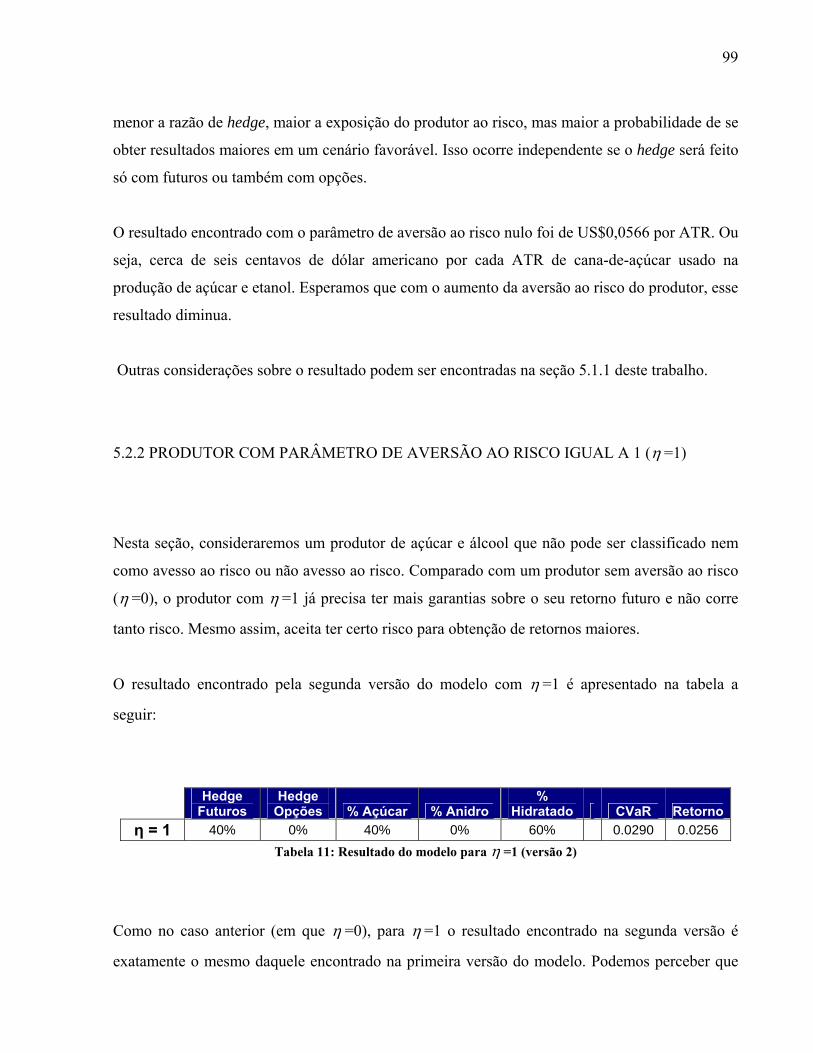

5.2.2 PRODUTOR COM PARÂMETRO DE AVERSÃO AO RISCO IGUAL A 1.................99

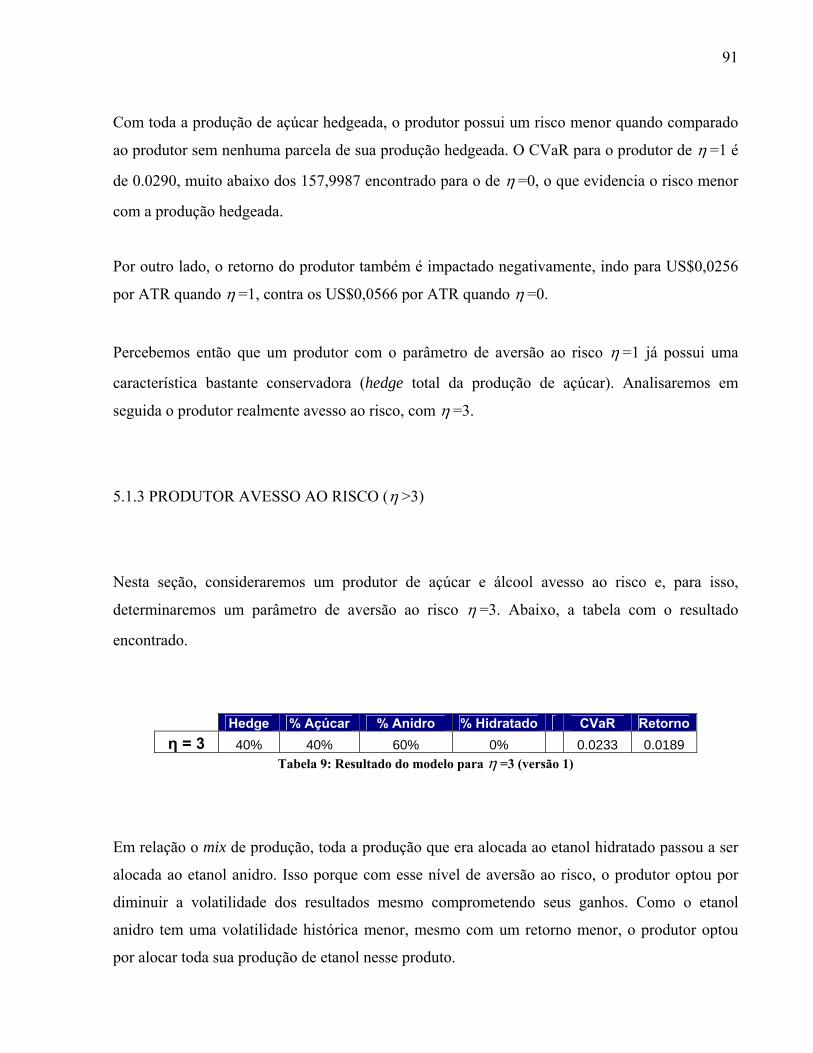

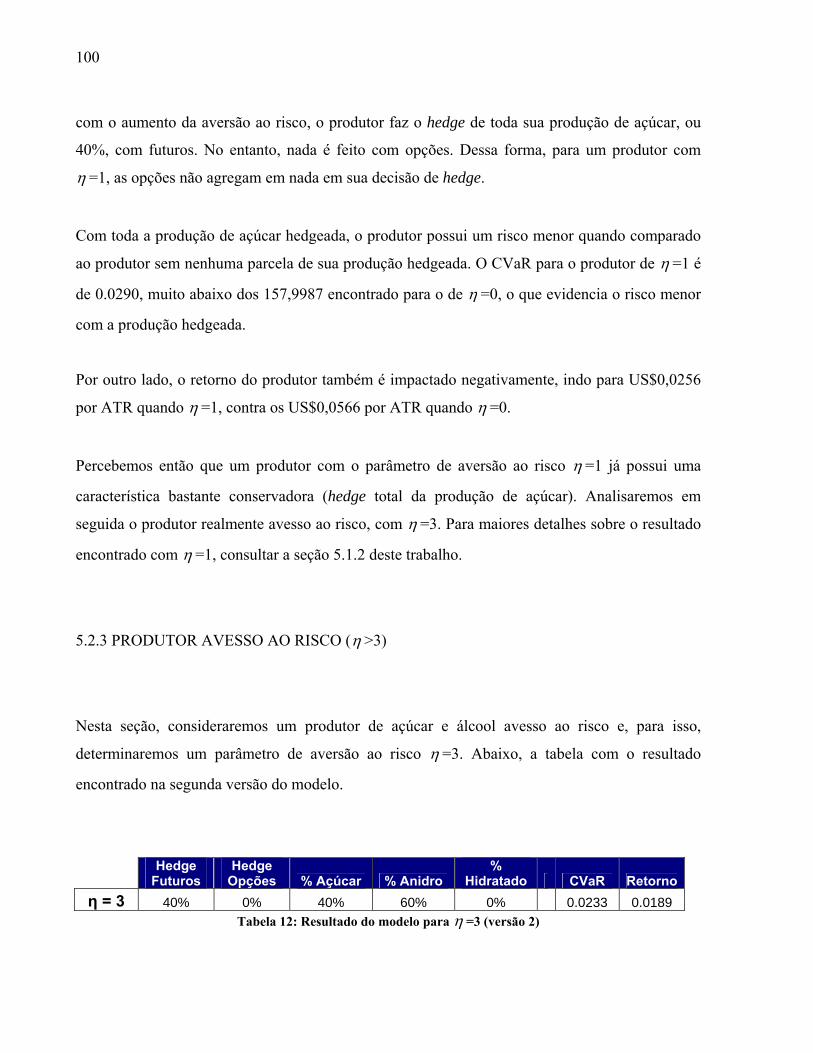

5.2.3 PRODUTOR AVESSO AO RISCO (η >3)................................................................100

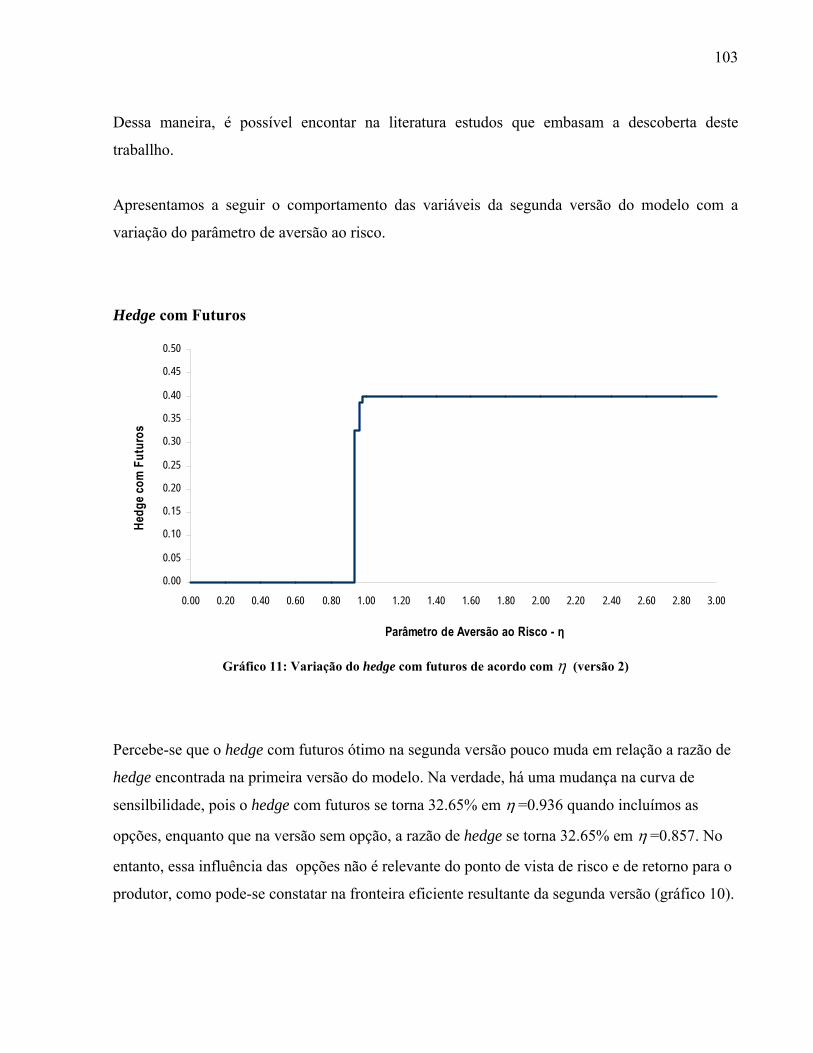

5.2.4 SENSIBILIDADE DO PARÂMETRO DE AVERSÃO AO RISCO η .........................101

5.3 PRIMEIRA VERSÃO VS. SEGUNDA VERSÃO DO MODELO.......................................106

6 CONCLUSÃO.............................................................................................................108

6.1 CONCLUSÕES DO TRABALHO E CONSIDERAÇÕES PERTINENTES.......................108

6.2 POSSÍVEIS EXTENSÕES E TRABALHOS FUTUROS ..................................................110

BIBLIOGRAFIA............................................................................................................112

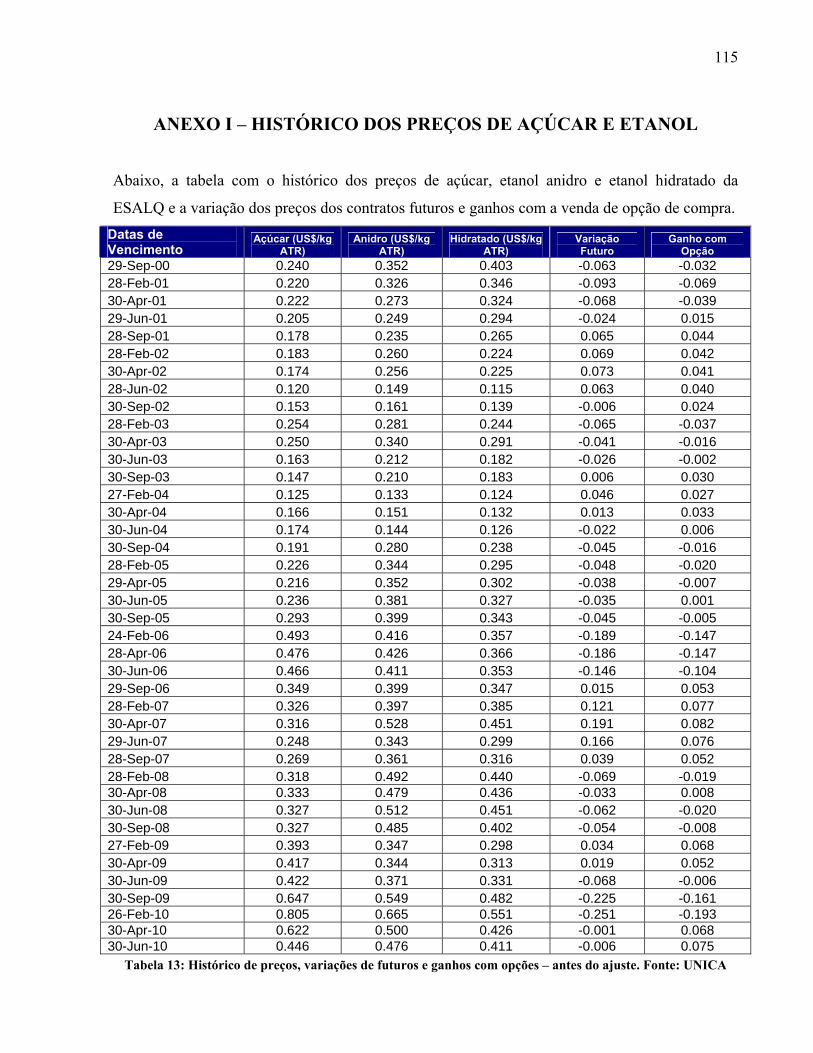

ANEXO I – HISTÓRICO DOS PREÇOS DE AÇÚCAR E ETANOL ....................115

ANEXO II – TABELAS DE RESULTADO COM VARIAÇÃO DO η....................116

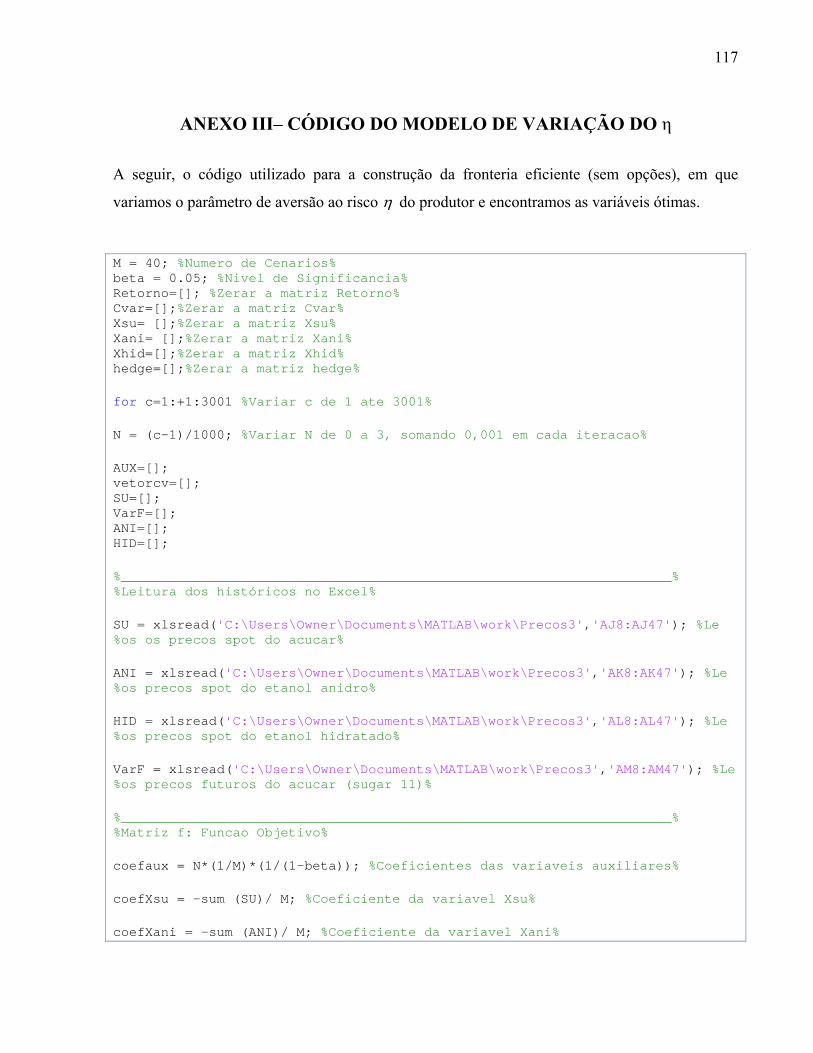

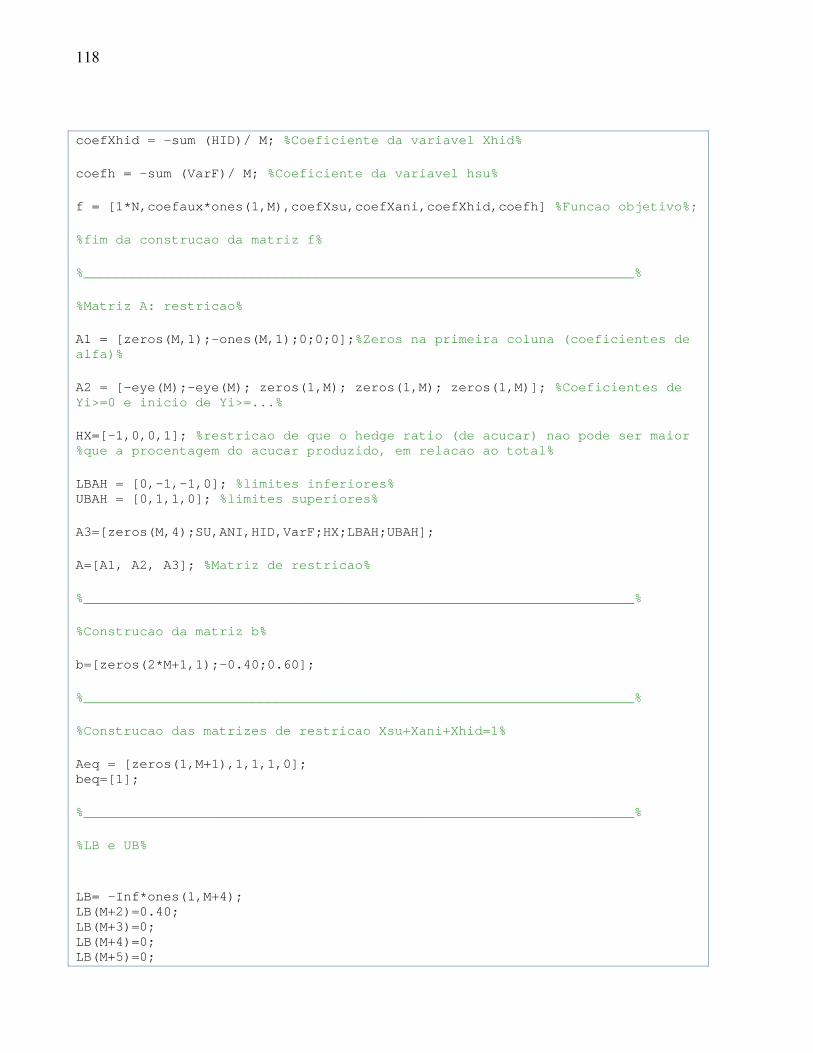

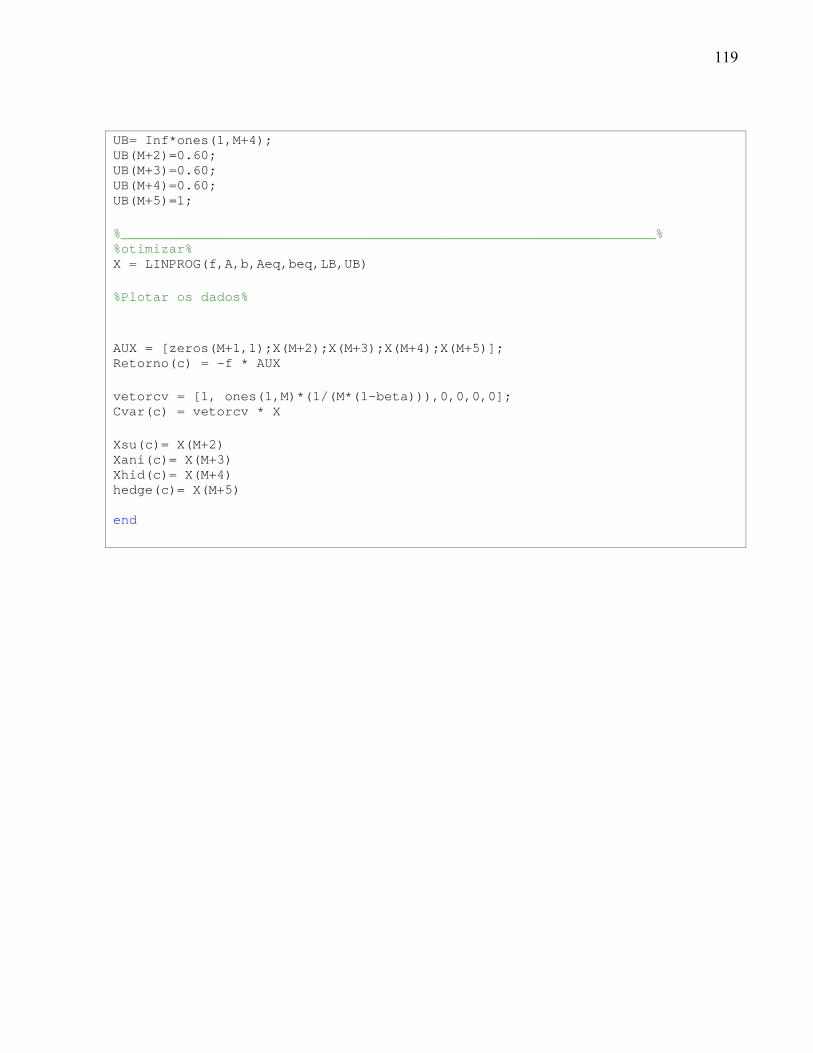

ANEXO III– CÓDIGO DO MODELO DE VARIAÇÃO DO η ...............................117

ANEXO IV– MODELO DE BLACK - SCHOLES ....................................................120

17

1 INTRODUÇÃO

O objetivo deste trabalho é aplicar conceitos de otimização à gestão de portfólios de ativos

operacionais e financeiros de um produtor de açúcar e álcool. Neste estudo, serão apresentadas as

possíveis estratégias de produção e de atuação no mercado financeiro, no horizonte de um

período. A partir disso, será apresentado um modelo capaz de minimizar o risco do produtor

considerando o retorno dos ativos que compõem a carteira. É importante ressaltar que o problema

de otimização precisa levar em conta as restrições de produção do usineiro, que serão mais

profundamente discutidas nos capítulos que seguem.

A decisão de produção dos usineiros é limitada a dois ativos: açúcar e álcool. A decisão de

produção é tomada no período 0 (zero), mas a venda do produto final será realizada no período 1

(um). Dessa forma, uma das grandes dificuldades do produtor de açúcar e álcool é decidir a

composição ideal da sua produção final no período 0, uma vez que essa decisão depende de

variáveis futuras que estão longe de seu controle. A proporção de açúcar e álcool produzida em

uma usina de cana-de-açúcar é conhecida como “mix de produção”.

Além disso, o produtor tem a possibilidade de se proteger contra oscilações indesejáveis dos

preços desses produtos utilizando o mercado de derivativos e, com isso, travar seus ganhos ou

perdas no período 0 (zero). Ou seja, um produtor que não deseja ter o risco implícito de

mercado, pode optar por pré-determinar seus ganhos do período 1 (um) no período 0 (zero).

Apesar de parecer, no primeiro momento, um bom procedimento a ser adotado, a operação no

mercado de derivativos e a previsibilidade das receitas futuras limitam os ganhos do produtor em

um cenário de alta dos preços dos ativos físicos. Essa trava de ganhos do produtor de

commodities é muito conhecida no mercado como operação de hedge com derivativos.

Dessa maneira, este trabalho analisa de forma conjunta as decisões de produção (álcool ou

açúcar) e de atuação no mercado financeiro (quanto da produção estará hedgeada).

18

1.1 MOTIVAÇÃO

A idéia do presente trabalho foi construída e desenvolvida paralelamente a um estágio em banco

de investimentos internacional, na área dedicada a pesquisas de empresas do setor sucro-

alcooleiro de capital aberto. Constatou-se que grande parte das empresas do setor ainda trata de

forma muito primitiva a questão da definição do mix de produção e da parcela da produção a ser

hedgeada no mercado de derivativos. Com isso, os resultados operacionais e financeiros dessas

empresas ainda apresentam grande volatilidade e incerteza que intimidam certos tipos de

investidores. Esse efeito trás diversos inconvenientes às empresas do setor, como dificuldades de

capitalização e financiamentos de projetos.

A literatura atual já aborda de várias maneiras o problema de risco de ganhos do produtor de

commodities, no entanto, pouco do que foi desenvolvido até então trata da questão de gestão de

carteira de forma tão abrangente que considera tanto os ativos físicos quanto os financeiros. Além

disso, o mercado sucro-alcooleiro no Brasil merece atenção especial.

Impulsionada principalmente pelo forte crescimento da demanda internacional, a produção de

açúcar no Brasil tem ganhado importância nas últimas décadas (MOREIRA e GOLDEMBERG,

1999) e, hoje, a exportação desse produto já representa cerca de 67% do volume total de

exportações do país. Além disso, com a criação de um programa de incentivo ao uso do álcool

como combustível automóvel em 1974, o Proálcool, o governo brasileiro incentivou a produção

desse combustível e o plantio de cana-de-açúcar no Brasil. Atualmente, o setor sucro-alcooleiro

representa 4% do Produto Interno Bruto brasileiro, segundo a União da Indústria de Cana-de-

Açúcar (UNICA).

O crescimento acelerado do setor sucro-alcooleiro no Brasil fez com que algumas deficiências e

oportunidades de melhora fossem evidenciadas ao longo do caminho. Percebeu-se, por exemplo,

a grande volatilidade de ganhos do produtor de açúcar e álcool devido às grandes oscilações dos

preços desses produtos no mercado físico. Com o desenvolvimento do mercado de derivativos no

19

Brasil e no mundo, o produtor viu à sua disposição instrumentos capazes de diminuir o risco dos

ganhos advindos da comercialização de seus produtos.

Dessa maneira, o presente trabalho tratará da gestão de riscos do ponto de vista do produtor de

açúcar e álcool. Para isso, é muito importante considerar todos os ativos que fazem parte do

portfólio do produtor, tanto os físicos como os financeiros.

1.2 OBJETIVOS

O objetivo principal do trabalho é construir e apresentar um modelo de gestão de portfólio que

minimize o risco da carteira do produtor de açúcar e álcool e, simultaneamente, maximize seus

ganhos, para um dado nível de aversão ao risco e sempre considerando as restrições de produção

das usinas. As restrições de produção estão relacionadas com o fato de que as usinas no Brasil

possuem um limite de flexibilidade para a produção de açúcar e álcool. Também, é importante

notar que a percepção de risco do produtor pode variar e, com isso, o resultado ótimo também

mudará. Dessa maneira, este trabalho também estudará o comportamento da curva risco-retorno

para diversos níveis de aversão ao risco do produtor.

Para a aplicação do modelo, serão considerados todos os ativos presentes na carteira do produtor,

não apenas os de natureza operacionais (açúcar e álcool) como também os de natureza financeira

(derivativos de açúcar). As principais variáveis que o modelo será capaz de definir são: 1) o mix

de produção ótimo e 2) a razão de hedging ideal, dada uma determinada característica de risco do

produtor e considerando as restrições de produção das usinas. Além disso, serão construídas duas

versões do modelo. A primeira versão não considerará apenas os futuros como instrumento de

hedge do produtor e a segunda incluirá as opções na análise. Essa diferenciação permitirá que a

análise sobre a importância das opções para os produtores seja mais detalhada.

O modelo proposto neste trabalho será capaz de agregar diversos conceitos de gestão de portfólio

desenvolvidos na literatura até então. A idéia principal do modelo será balizada por um conceito

20

de risco-retorno igual àquele proposto por Markowitz (1952). No entanto, diferentemente de

Markowitz, o modelo utilizará como medida de risco o CVaR (Conditional Value-at-Risk),

proposto por Rockafellar e Uryasez (2002), e ainda pouco utilizado pelos setores financeiros da

maioria das empresas. Além disso, será incorporado no modelo o conceito de ganhos com

portfólio de derivativos utilizado por Alexander et al. (2006).

Apesar da grande diversidade de conceitos agregados no modelo, artifícios matemáticos já

desenvolvidos em estudos passados permitirão com que seja possível utilizar programação linear

simples para a resolução do problema apresentado.

1.3 METODOLOGIA

A construção do modelo proposto neste trabalho será baseada em uma série de estudos e

conceitos já desenvolvidos até hoje na literatura de gestão de portfólios. Primeiro, se fez

necessário conhecer a literatura existente que trata do conceito de risco-retorno ou fronteira

eficiente, criada em 1952 por Markowitz, pai da Teoria Moderna de Gestão de Carteiras.

Decidiu-se por utilizar neste trabalho o modelo de seleção de portfólio descrita por Di Clemente

(2002), que muito se assemelha ao de Markowitz, mas que utiliza como medida de risco o CVaR

(Conditional Value-at-Risk) ao invés da variância. Como veremos, o CVaR possui melhores

características que outras medidas de risco coerente e, por isso, pode nos trazer resultados mais

consistentes.

Além disso, também foi preciso conhecer a literatura sobre a razão de hedge e sua importância na

mitigação de risco para os produtores de commodities. Como veremos, o modelo proposto

utilizará uma razão de hedge maximizadora de utilidade, que considera simultaneamente o risco e

o retorno da operação. Outro tipo de razão de hedge pode ser classificado apenas como

minimizadora de risco e não considera o retorno da carteira.

21

Finalmente, o problema proposto, mesmo com todos esses conceitos embutidos, será resolvido

através de um modelo de programação linear.

Dessa maneira, os principais conceitos retirados da literatura consultada para a construção

modelo foram:

• Modelo de seleção de portfólio baseado na relação risco-retorno;

• Medida de risco coerente (CVaR);

• Razão de hedge maximizadora de utilidade.

• Modelo de programação linear;

1.4 ORGANIZAÇÃO DO TRABALHO

A divisão deste trabalho será feita da seguinte maneira:

O capítulo 1 introduzirá o tema proposto, justificando-o e delineando os objetivos a serem

alcançados.

A intenção do capítulo 2 é situar o leitor no setor sucro-alcooleiro e esclarecer alguns pontos

essenciais para o entendimento do estudo. Para isso, discorreremos sobre o mercado sucro-

alcooleiro e apresentaremos suas principais características. Situaremos o Brasil no cenário global

e entenderemos a relevância do país no mundo, do ponto de vista do setor. Também serão

apresentados os aspectos gerais da produção de açúcar e etanol e suas principais diferenças. Por

fim, a questão do mix de produção será discutida e ainda apresentaremos um subproduto da cana-

de-açúcar, o bagaço e sua importância na co-geração de energia.

No capítulo 3, será feita uma revisão bibliográfica sobre a gestão de risco financeiro,

fundamentando e dando embasamento ao modelo proposto neste trabalho. Discutiremos as

22

diferentes medidas de risco de um portfólio de ativos e as implicações da escolha de uma em

detrimento de outras. Em seguida, faremos uma introdução ao mercado de derivativos,

evidenciando os principais participantes do mercado e as possíveis formas de atuação. Também,

serão discutidas as maneiras como o produtor de açúcar e álcool podem se proteger de eventuais

oscilações do preço desses ativos utilizando instrumentos financeiros no mercado de derivativos.

Finalmente, faremos uma revisão bibliográfica do que existe atualmente na literatura sobre

modelos de seleção de portfólios.

No capítulo 4, serão apresentadas as duas versões do modelo proposto neste trabalho. A primeira

versão não irá considerar as opções como instrumentos de hedge na otimização, enquanto na

segunda versão as opções serão consideradas. Serão analisadas as funções objetivos das duas

versões e suas restrições, bem como os aspectos mais importantes do modelo. Além disso,

evidenciaremos os principais parâmetros do modelo.

No capítulo 5, apresentaremos os resultados encontrados pelas duas versões do modelo e suas

implicações. Faremos uma análise de sensibilidade, variando o parâmetro de aversão ao risco do

produtor, e encontraremos uma fronteira eficiente do ponto de vista da produção de açúcar e do

etanol e da atuação do produtor no mercado de derivativos.

Finalmente, no capítulo 6 faremos a conclusão do trabalho a partir dos resultados encontrados

pelas diferentes versões do modelo.

23

2 O MERCADO SUCRO-ALCOOLEIRO

Hoje, a maior parte do açúcar comercializado no mercado mundial é constituída de sacarose

derivada da cana-de-açúcar ou da beterraba, que representam, respectivamente, cerca de 70% e

30% da produção total, segundo dados da ICE (Intercontinental Exchange). Independentemente

da matéria-prima (cana-de-açúcar ou beterraba), o produto final “sacarose” é exatamente o

mesmo. No entanto, as características da produção da sacarose a partir de cada uma dessas

matérias-primas são diferentes, a começar pela região de cultivo da planta: enquanto a cana-de-

açúcar é uma planta de clima quente, com as maiores áreas de produção sendo o sul da Ásia,

Caribe, sul dos Estados Unidos e Brasil, a beterraba é cultivada em zonas temperadas, como

Alemanha e França. Cabe ressaltar que todo o açúcar produzido no Brasil tem como matéria-

prima a cana-de-açúcar.

No Brasil, a introdução da cana-de-açúcar foi feita no século 17, inicialmente na Região

Nordeste, época em que o monopólio mundial do fornecimento do açúcar era detido pela França.

O país europeu contava com grandes áreas plantadas nas Ilhas do Caribe de onde saiam grandes

navios carregados com esse produto para diversas partes do mundo. Dessa forma, praticamente

toda a cana-de-açúcar plantada no Brasil era destinada à produção de açúcar para exportação.

Apenas no século 20, após a Segunda Guerra Mundial, a concentração das terras destinadas à

plantação da cana-de-açúcar passou a ser a Região Sudeste.

Desde então, a área dedicada e os esforços direcionados ao plantio da cana-de-açúcar no país têm

sido cada vez maiores devido à forte e crescente demanda por açúcar nos mercados interno e

externo, criando sólidas oportunidades para o fornecimento do produto. Além disso, o Brasil

possui características desejáveis para a produção da cana-de-açúcar como sua grande extensão

territorial, clima favorável ao desenvolvimento da planta e custos de terra relativamente baixos.

Também é válido ressaltar a importância do desenvolvimento e aprimoramento das técnicas de

plantio e de colheita durante os anos, que contribuiram para a posição de destaque do Brasil

como grande produtor mundial cana-de-açúcar. Entre os anos de 1975 e 1985, a produção de

24

cana-de-açúcar cresceu, em termos de volume colhido, em praticamente quatro vezes

(MOREIRA e GOLDEMBERG, 1999). Dessa maneira, o Brasil se tornou o maior exportador

mundial de açúcar com uma produção anual de cerca de 31 milhões de toneladas na safra

2008/2009.

Ou seja, quatro séculos mais tarde a produção de açúcar mundial ficou distribuída da seguinte

maneira (dados referentes à safra 2008/2009 da União da Indústria da Cana-de-Açúcar –

UNICA):

15%

6%

3%

14%

23%

39%

Europa África Oceania Américas do Norte e Central América do Sul Ásia

Gráfico 1: Distribuição da produção de açúcar no mundo

Fonte: UNICA

Percebe-se uma maior participação na produção de açúcar no continente asiático e na América do

Sul, impulsionados pelos dois maiores produtores mundiais: Brasil e Índia.

Além da demanda interna e externa por açúcar, outra variável relevante foi recentemente

acrescentada à equação de produção de cana-de-açúcar: a demanda interna por etanol. O etanol é

um álcool combustível derivado da cana-de-açúcar, usado principalmente em frotas de veículos

25

no país como combustível puro ou misturado à gasolina. A produção anual de etanol em

2008/2009 foi de 27 bilhões de litros, com quase 83% destinado ao consumo interno.

Segundo Alves (2002) a grande parte da cana-de-açúcar colhida no Brasil é absorvida por

fábricas instaladas no país, capazes de produzir diferentes tipos de açúcar, etanol anidro

(misturado com gasolina e utilizado em automóveis como combustível) e etanol hidratado

(utilizado diretamente em automóveis como combustível). Como vimos, enquanto quase todo o

etanol produzido no Brasil é consumido pelo próprio mercado interno, grande parte do açúcar

brasileiro é exportada.

2.1 OS PRINCIPAIS NÚMEROS DO SETOR

Segundo a UNICA, o setor sucro-alcooleiro representa atualmente 4% do PIB nacional e 6% do

total das exportações brasileiras. O ciclo da cana-de-açúcar varia entre 5 a 7 anos e a safra de

2008/2009 atingiu cerca de 570 milhões de toneladas da planta, dos quais foram produzidos cerca

de 31 milhões de toneladas de açúcar e 28 bilhões de litros de etanol, respectivamente. Dos 31

milhões de toneladas de açúcar produzidos na safra 2008/2009, aproximadamente 21 milhões de

toneladas foram exportados, ou cerca de 67% da produção total. O país para o qual o Brasil

exporta maior parte do açúcar é a Rússia, com 23% das exportações. Enquanto isso, apenas 15%

da produção de etanol foi destinada à exportação na safra 2008/2009, dos quais 20% foram

exportados aos Países Baixos, o maior importador de etanol brasileiro atualmente.

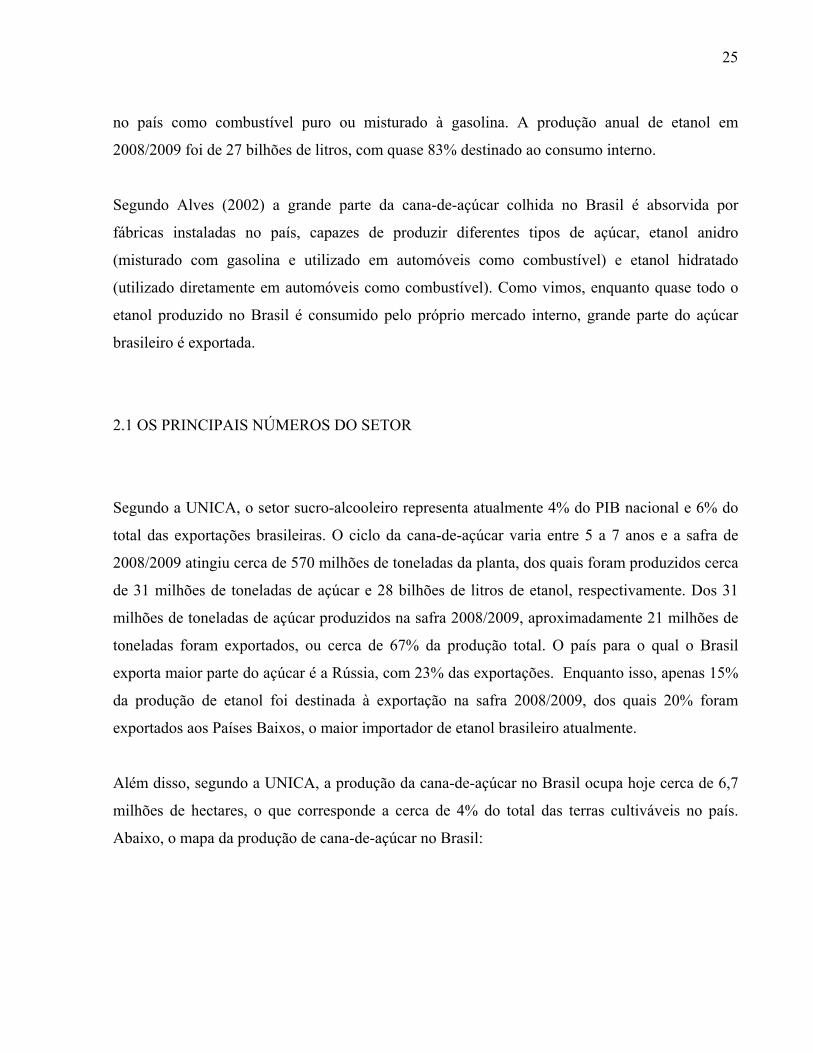

Além disso, segundo a UNICA, a produção da cana-de-açúcar no Brasil ocupa hoje cerca de 6,7

milhões de hectares, o que corresponde a cerca de 4% do total das terras cultiváveis no país.

Abaixo, o mapa da produção de cana-de-açúcar no Brasil:

26

Figura 1: Mapa da produção de cana-de-açúcar no Brasil

Fonte: NIPE-Unicamp, IBGE e CTC

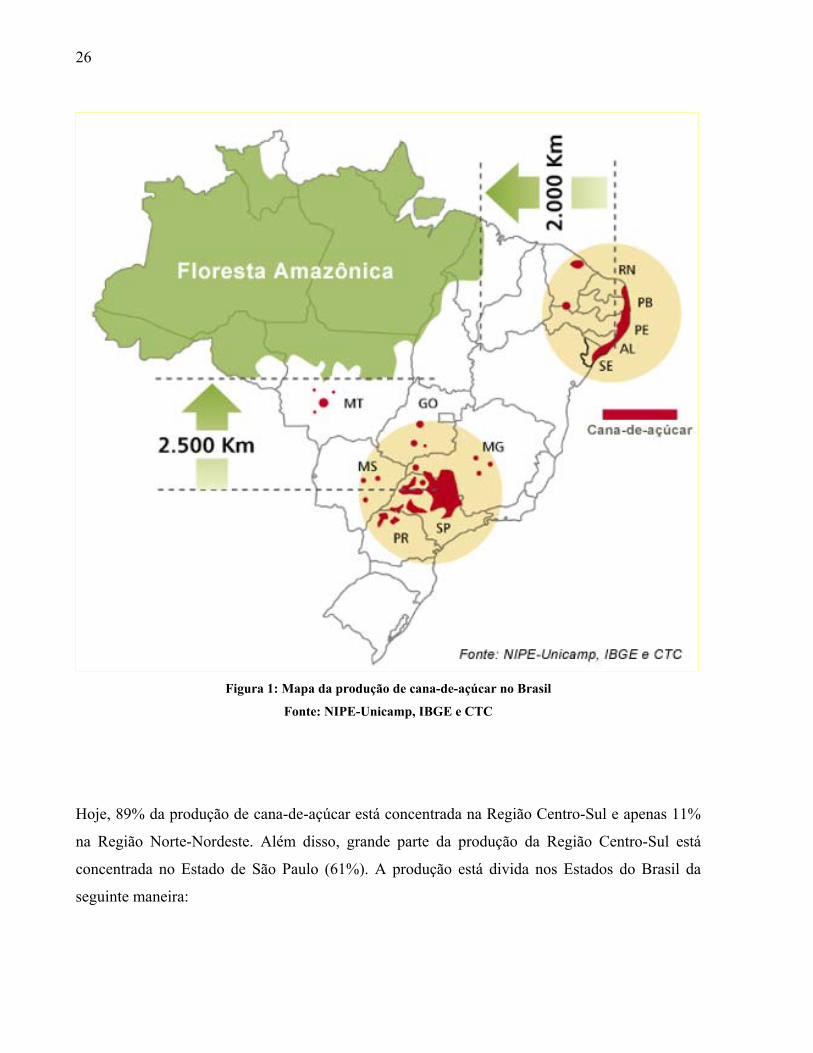

Hoje, 89% da produção de cana-de-açúcar está concentrada na Região Centro-Sul e apenas 11%

na Região Norte-Nordeste. Além disso, grande parte da produção da Região Centro-Sul está

concentrada no Estado de São Paulo (61%). A produção está divida nos Estados do Brasil da

seguinte maneira:

27

61%

8%

7%

5%

5%

3%3%

3%5%

São Paulo Paraná Minaas GeraisGoiás Alagoas PernambucoMato Grosso do Sul Mato Grosso Outros

Gráfico 2: Distribuição da produção de cana-de-açúcar no Brasil

Fonte: UNICA

2.2 ASPECTOS GERAIS DA PRODUÇÃO

Para o melhor entendimento da dinâmica do mercado de açúcar e álcool no Brasil e no mundo é

muito importante conhecer as principais fases de produção pelas quais a cana-de-açúcar passa até

se tornar os produtos finais açúcar e álcool. Além disso, precisamos conhecer as principais fontes

de custos de produção para o açúcar e o álcool.

28

2.2.1 A COLHEITA

O aumento do domínio das técnicas de processamento da cana-de-açúcar no Brasil e no mundo

fez com que o período de colheita aumentasse, em detrimento do período de não-colheita. Hoje

no Brasil, a colheita, ou período de safra, ocorre durante oito meses consecutivos entre abril e

novembro, enquanto o período de entressafra, em que o volume colhido é menor, ocorre durante

os outros quatro meses do ano entre dezembro e março.

Há dois tipos de colheita da cana-de-açúcar no Brasil: a manual e a mecanizada. Além das

diferenças operacionais óbvias dessas técnicas de colheita, é importante ressaltar que cada uma

faz o corte com a cana-de-açúcar em estados diferentes. A colheita mecanizada, em geral, faz o

corte da cana-de-açúcar quando ela está crua. Enquanto isso, para que a colheita a manual seja

possível, é preciso que a área plantada seja queimada antes da realização do corte. Esse

procedimento é necessário, pois a palha da planta crua dificulta o trabalho dos cortadores no

processo manual.

É importante observar que, ainda hoje, as duas técnicas de corte são utilizadas. No entanto, a

característica do produtor que utiliza cada uma delas é diferente. A colheita manual é realizada

principalmente por produtores menores, de baixa escala, enquanto a colheita mecanizada é

utilizada por produtores com volumes e escalas maiores. Essa é a tendência geral, pois o fluxo de

caixa inicial, ou investimento inicial, da colheita mecanizada é grande e, na maioria das vezes,

inviável para os produtores pequenos. Análises de TIR, de Valor Presente ou de “Pay Back”

podem ser utilizadas para a definição do valor desse investimento, mas não é esse o escopo do

trabalho. Além disso, esse tipo de análise pode se tornar extremamente complexo, uma vez que

não apenas valores econômicos precisam ser considerados, mas também os ambientais, que são

bastante subjetivos. Acredita-se que no futuro os produtores de pequena escala sejam

prejudicados, do ponto de vista econômico, caso haja uma pressão regulamentatória que os

obrigue a substituir o processo manual pelo mecanizado.

29

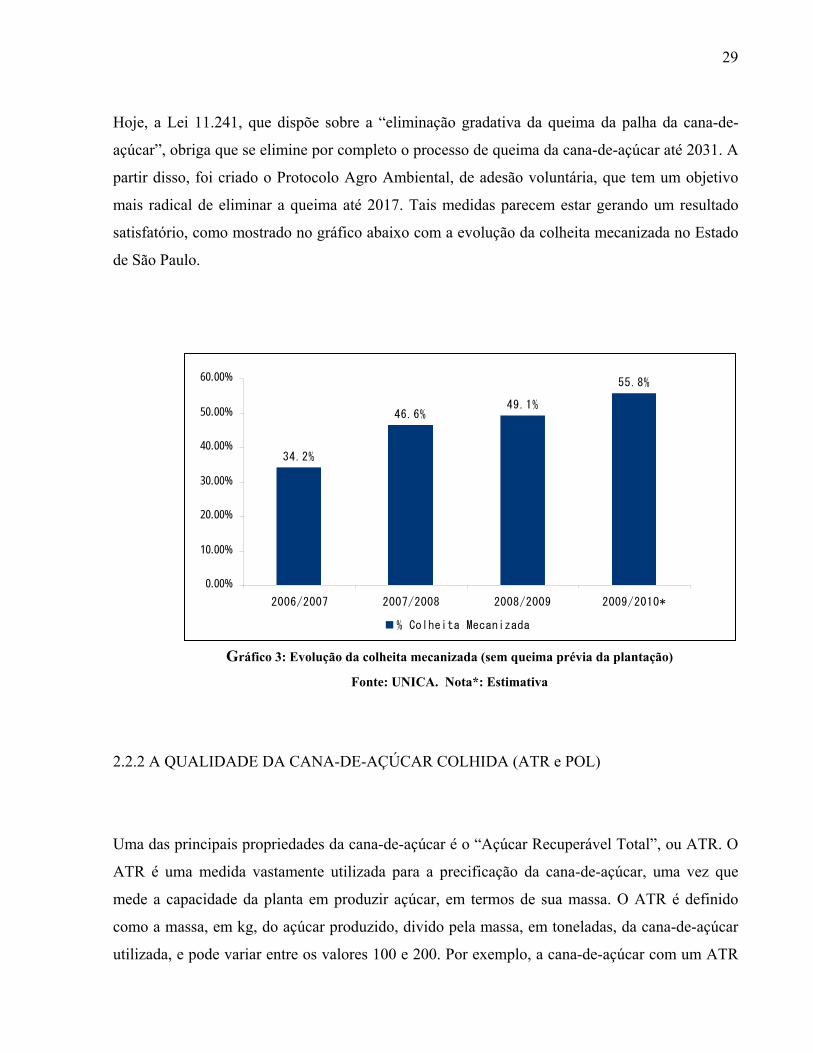

Hoje, a Lei 11.241, que dispõe sobre a “eliminação gradativa da queima da palha da cana-de-

açúcar”, obriga que se elimine por completo o processo de queima da cana-de-açúcar até 2031. A

partir disso, foi criado o Protocolo Agro Ambiental, de adesão voluntária, que tem um objetivo

mais radical de eliminar a queima até 2017. Tais medidas parecem estar gerando um resultado

satisfatório, como mostrado no gráfico abaixo com a evolução da colheita mecanizada no Estado

de São Paulo.

34.2%

46.6%49.1%

55.8%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

2006/2007 2007/2008 2008/2009 2009/2010*

% Colheita Mecanizada Gráfico 3: Evolução da colheita mecanizada (sem queima prévia da plantação)

Fonte: UNICA. Nota*: Estimativa

2.2.2 A QUALIDADE DA CANA-DE-AÇÚCAR COLHIDA (ATR e POL)

Uma das principais propriedades da cana-de-açúcar é o “Açúcar Recuperável Total”, ou ATR. O

ATR é uma medida vastamente utilizada para a precificação da cana-de-açúcar, uma vez que

mede a capacidade da planta em produzir açúcar, em termos de sua massa. O ATR é definido

como a massa, em kg, do açúcar produzido, divido pela massa, em toneladas, da cana-de-açúcar

utilizada, e pode variar entre os valores 100 e 200. Por exemplo, a cana-de-açúcar com um ATR

30

de 105 é capaz de produzir uma massa de açúcar que corresponde a 5% da sua massa inicial. O

ATR da cana-de-açúcar produzida no Brasil é, em média, 114, ou seja, 14% da massa da cana

utilizada inicialmente pode ser transformado em açúcar. Na Índia, o segundo maior produtor

mundial de açúcar, esse número é de aproximadamente 110 (UNICA).

A cotação disponível na ÚNICA de agosto de 2010, a mais atualizada na presente data, mostra o

preço do ATR em R$0,35. Esse é o preço médio pago aos produtores de cana-de-açúcar, que

serve como uma referência para o mercado físico da cana-de-açúcar.

Um aspecto importante do processo de transporte da cana-de-açúcar é a distância percorrida pela

planta desde os canaviais até as usinas. A distância entre as usinas de tratamento da cana-de-

açúcar e os canaviais normalmente não ultrapassa 30 quilômetros. Isso ocorre, porque quanto

maior for a distância entre o canavial e a usina, maior é a perda de ATR da cana ocorrida durante

o trajeto, ou seja, maior a perda do valor da cana. Em outras palavras, existe uma correlação

negativa entre essa distância canavial-usina e o índice ATR da cana-de-açúcar entregue. Dessa

maneira, é de interesse do produtor que a usina esteja localizada perto do local de plantio.

Na construção do modelo de gestão de portfólios proposto neste trabalho, a definição de ATR

será de muita utilidade, pois quando comparamos a rentabilidade dos produtos finais (açúcar e

álcool) precisamos analisá-los em uma mesma base, que aqui será US$ por ATR.

Outro aspecto importante da qualidade da cana-de-açúcar colhida é o nível de polarização (POL)

do açúcar que a planta é capaz de produzir. A POL é expressa em ºZ (graus Zucker) e define a

porcentagem de sacarose do açúcar produzido. A POL também pode ser definida como o grau de

pureza do produto: POL de 99% significa que o açúcar tem 99% de sacarose e 1% de impurezas

diversas (água, glicose, frutose, sais minerais, partículas sólidas, etc.). Quanto maior a facilidade

de se produzir açúcar mais puro, melhor é a qualidade da cana-de-açúcar e maior será o preço

pago por ela.

A cana-de-açúcar colhida nos períodos mais secos do ano, entre julho e setembro, apresenta

propriedades de POL melhores, ou seja, é capaz de produzir um açúcar com maior grau de

31

pureza. Dessa maneira, os produtores direcionam seus esforços para a produção de cana-de-

açúcar se concentre nesses meses mais secos.

2.2.3 AS FASES DA PRODUÇÃO DO AÇÚCAR E DO ÁLCOOL

As primeiras etapas da produção tanto do açúcar como do álcool são as mesmas: colheita da

cana-de-açúcar, carregamento, transporte às usinas, pesagem, descarregamento e lavagem da

cana-de-açúcar. Como dito anteriormente, a boa execução desses processos é fundamental para

que a qualidade da cana-de-açúcar seja mantida.

No caso da produção de açúcar, a cana-de-açúcar é direcionada à moagem, processo em que se

retira o caldo, separando-o do bagaço e, a partir daí, o foco da produção passa a ser caldo

resultante. Ele passa por uma purificação, por um cozimento, por uma cristalização (da sacarose)

e, finalmente, a centrifugação. Nessa última, ocorre a separação da massa cozida e dos cristais de

açúcar. O açúcar, então, é secado e estocado.

Em relação à produção de etanol, a cana-de-açúcar também passa pela moagem, obtendo-se o

caldo, que será foco da produção a partir daí. O caldo passa por um tratamento especial para a

produção do álcool e é levado para a fermentação. O “vinho” resultante é destilado e retificado

para que, finalmente, seja desidratado. Nessa fase de desidratação, decide-se se o álcool será

anidro e hidratado. O álcool anidro é usado para ser misturado com a gasolina, e o hidratado é

aquele usado direto nos carros como combustível.

É muito importante ressaltar que o estoque é sempre feito com o produto acabado, nunca com a

matéria-prima, ou seja, o açúcar ou o etanol prontos podem ser estocados, mas a cana-de-açúcar

não. O processo de estoque da cana-de-açúcar acarretaria na perda de ATR, ou perda de valor da

matéria-prima.

Além do açúcar e do etanol, há outros subprodutos que podem ser fabricados a partir da cana-de-

açúcar, como a aguardente e o álcool farmacêutico. No entanto, os volumes desses produtos em

32

relação à produção final podem ser considerados desprezíveis e, por isso, não vamos considerá-

los como fonte de receita neste trabalho.

2.3 O MIX DE PRODUÇÃO

Atualmente, o produtor de cana-de-açúcar brasileiro se depara com a decisão de dividir sua

matéria-prima entre a produção de açúcar e a produção de álcool, conhecido como “mix de

produção”. O mix de produção é determinado pelas porcentagens finais da produção de álcool e

açúcar, em termos das massas finais produzidas de cada produto (açúcar e etanol). A

determinação do mix de produção pode ser influenciada, por exemplo, pelos preços atuais e

futuros dos produtos nos mercados físicos e de derivativos. Por exemplo, se o mercado de açúcar

é altista (preço tem tendência de alta), enquanto o mercado de etanol é baixista, o produtor poderá

dar preferência para a produção de açúcar.

No entanto, essa escolha entre produção de álcool e açúcar depende de mais de um fator e pode

se tornar complexa à medida que acrescentamos variáveis ao problema. Dessa maneira, se torna

evidente a importância de um modelo com fundamentos teóricos capazes de determinar o mix de

produção ideal. Esse é um dos objetivos deste trabalho. O modelo construído será capaz de

determinar o mix de produção ótimo do ponto de vista de minimização de riscos e maximização

de receitas.

Segundo Moreira e Goldemberg (1999), em 1970 já eram produzidas cerca de 50 milhões de

toneladas de cana-de-açúcar no Brasil, que deram origem a cerca de 5 milhões de toneladas de

açúcar. Em 1996, a produção da cana-de-açúcar atingiu cerca de 273 milhões de toneladas,

originado aproximadamente 13,5 milhões de toneladas de açúcar e outros 13,9 milhões de

toneladas de álcool. Percebe-se que em 1996, a cana-de-açúcar destinada à produção de açúcar

representou 49% da massa total dos produtos finais, enquanto os outros 51% foram representados

pelo etanol.

33

Um dado mais atual da UNICA mostra que no segundo semestre de 2008 e no primeiro semestre

de 2009 foram produzidas aproximadamente 569 milhões de toneladas de cana-de-açúcar, que

por sua vez originaram 31 milhões de toneladas de açúcar (56%) e 26 milhões de toneladas em

etanol (44%).

Ainda em vista a crescente importância do álcool para o Brasil, a área destinada a plantações de

cana-de-açúcar no Brasil, era cerca de 4.2 milhões de hectares em 1996, dos quais 60% se

encontrava no Estado de São Paulo. No final do segundo semestre de 2009, esse número já era de

6.7 milhões de hectares, dos quais 66% era no Estado de São Paulo. Isso corresponde a um

crescimento, desde 1996, de aproximadamente 50%.

Hoje, as usinas do Brasil têm uma capacidade limitada para a produção do açúcar ou do etanol.

Grande parte das usinas brasileiras tem uma flexibilidade 40/60. Isso significa que a fábrica é

projetada para trabalhar com no máximo 60% da produção de cana-de-açúcar voltada para o

açúcar ou o etanol. Assim, o mix do produtor está limitado a essa faixa e ele nunca vai conseguir

produzir mais que 60% de um determinado produto. Mesmo que o mercado esteja favorável à

produção de mais de 60% açúcar, por exemplo, o produtor não terá essa capacidade, pois a cana

bruta perderia suas propriedades ao esperar para ser usada. O mesmo aconteceria caso o mercado

de etanol estivesse muito atrativo e fosse interessante produzir mais que 60%. O produtor

simplesmente não seria capaz. Apesar de existirem usinas que não adotam a flexibilidade 40/60,

adotamos esse número como restrição do nosso modelo.

Dessa maneira, o modelo de gestão de portfólio proposto neste trabalho precisa considerar essas

restrições físicas de produção de açúcar e álcool. Caso essa restrição não seja acrescentada no

modelo, a resposta ótima poderia se tornar não-factível do ponto de vista prático e impossibilitar

sua implementação.

34

2.4 CO-GERAÇÃO DE ENERGIA, UM SUBPRODUTO DA CANA-DE-AÇÚCAR

Como na maioria dos processos produtivos, as produções do açúcar e do etanol liberam resíduos,

constituído principalmente de bagaço da cana-de-açúcar. No entanto, esse bagaço possui uma

propriedade peculiar não observada na maior parte dos resíduos de produções. Ele é capaz de

produzir energia.

O processo de tratamento do bagaço para a obtenção de energia é relativamente simples, mas

necessita de um investimento muito grande para um bom aproveitamento. São necessários

grandes recipientes, as caldeiras, onde o bagaço passará por um processo de combustão com sua

queima, a partir da qual energia é gerada.

As próprias usinas se valem dessa propriedade do bagaço para produzirem a energia que

consomem e muitas fazem disso até parte adicional de seus negócios, como fonte de receita

adicional, vendendo o excesso de energia para a prefeitura ou para quem se interessar. Dessa

maneira, essas usinas podem funcionam como pequenas centrais de geração energia.

Segundo definição da Aneel (Agência Nacional de Energia Elétrica), a co-geração de energia é a

produção combinada de calor útil e energia mecânica convertida em energia elétrica, a partir de

energia química. A co-geração é a associação da geração simultânea de dois ou mais tipos de

energia, a partir de uma única fonte energética, que, no caso, é o bagaço de cana. Ao ser

queimado, o bagaço gera energia térmica em forma de vapor, que, por sua vez, gira uma turbina,

gerando energia elétrica.

Hoje, muitas usinas são auto-suficientes. O que define a capacidade de produção própria de

energia, além da quantidade de bagaço produzido, é a capacidade do incinerador da usina. Quanto

maior a capacidade de esquentar o bagaço, maior a capacidade de co-geração de energia. Em

vista disso, tem sido uma prática comum a substituição de caldeiras antigas por novas com maior

capacidade calorífica. Um exemplo disso, hoje, é a Cosan, grande empresa do setor, que está

35

substituindo as caldeiras de quinze de suas usinas, acarretando em um investimento de

aproximadamente R$2 bilhões (dados divulgados pela empresa).

36

3 GESTÃO DE RISCO FINANCEIRO

A revisão bibliográfica da gestão de risco financeiro deste trabalho está divida em três partes.

Na primeira parte serão discutidas, com base na literatura atual, diferentes medidas de risco bem

como suas aplicações em gestão de portfólio de forma mais abrangente. Analisaremos, nessa

ordem, a variância, o VaR (Value-at-Risk) e o CVaR (Conditional Value-at-Risk). Essa discussão

dará sustentação e embasamento para a definição do modelo de hedge que apresentaremos nos

próximos capítulos. Veremos que a medida de risco que melhor atende as necessidades do nosso

modelo de otimização é o CVaR.

Na segunda parte do capítulo, discutiremos as possíveis estratégias de hedge à disposição dos

produtores de açúcar e álcool, e ainda o significado e a importância da razão de hedge.

Finalmente, na terceira parte apresentaremos dois modelos clássicos de seleção de portfólio, o de

Markowitz, que utiliza a variância como medida de risco, e o de DiClemente, que utiliza o CVaR.

3.1 MEDIDAS DE RISCO (VARIÂNCIA, VAR e CVAR)

A proposta do presente Trabalho de Formatura é a aplicação da medida de risco CVaR

(Conditional Value-at-Risk) na gestão dos ativos de produtores de açúcar e álcool a outras

medidas vastamente usadas em gestão de portfólios de ativos, quaisquer sejam, como Variância e

VaR (Value-at-Risk). PFLUG (2000) provou que a medida CVAR, apesar de mais complexa,

possui propriedades estatísticas melhores que o VaR, e a partir disso, uma série de novos estudos

de risco foram feitos embasados nessa outro método de medida de risco.

A seguir discutiremos as duas medidas mais conhecidas e utilizadas na gestão de portfólios

atualmente, a variância e o VaR, e a medida de risco utilizada neste trabalho, o CVaR.

37

3.1.1 VARIÂNCIA

Um método muito explorado pela literatura e utilizado vastamente em diferentes áreas do

conhecimento, devido à facilidade de medição, é a variância. A variância mede a dispersão de

uma variável aleatória em torno do seu valor médio. Em gestão de portfólio, a variância indica a

dispersão dos retornos em torno do retorno esperado dos ativos.

Assim sendo, a variância 2σ da variável aleatória X pode ser definida como:

][ 22 ))(( XEXE −=σ

Em que:

E(X) é a média da variável aleatória X.

Na prática, há duas maneiras de calcularmos a variância da variável aleatória X (NETO,

CYMBALISTA, 2006) dependendo das propriedades de X.

Se X é uma variável aleatória discreta, a variância 2σ é definida como:

( ) )()( 22i

ii xpXEx ×−=∑σ

Em que:

p(i

x ) = probabilidade do evento ix .

Se X é uma variável aleatória contínua, a variância 2σ é definida como:

( ) dxxfXEx )()( 22 ×−= ∫∞

∞−

σ

38

Em que:

f(x) = função densidade de probabilidade de x

Sabemos quão vasta é a aplicação da variância e de sua aplicação em diferentes áreas de estudos.

É uma medida bastante explorada pela literatura e, por isso, sua utilização e propriedades são

bastante conhecidas.

No entanto, algumas propriedades da variância, ou falta de propriedades, fazem com essa medida

de risco não seja a ideal na gestão de portfólio de ativos.

Podemos citar dois problemas da variância que a torna pouco eficiente na gestão de portfólios:

1. Desvios negativos ou positivos em torno do retorno esperado são tratados da

mesma maneira pela variância. Ou seja, ativos que oferecem retornos muito acima

da média constantemente, ou ativos que oferecem retornos muito abaixo da média

constantemente podem ser apontados como ativos de risco semelhantes pela variância.

Na gestão de portfólio, a necessidade de se dar prioridade a ativos de retorno acima da

média é evidente.

2. A variância não nos dá uma informação adequada das caudas da distribuição de

probabilidade (RIBEIRO, FERREIRA, 2004). Em cenários de estresse, uma carteira

de ativos C1 pode sofrer ou dar retornos mais negativos que uma carteira de ativos

C2, o que não é detectado pela variância. Para investidores esse é um ponto de

extrema importante, uma vez que crises financeiras, que levam a um cenário de

estresse extremo, não são tão raras e podem destruir carteiras de investimento em

ativos. A crise financeira global que teve seu auge no final de 2008 com a quebra do

Banco Lehman Brothers é um exemplo de que carteiras de ativos “defensivas” podem

ser um melhor investimento em momentos difíceis. A variância não nos prove com

essa informação.

39

Esses são os principais motivos pelos quais não utilizaremos variância neste trabalho. Também, a

partir dessas constatações, a utilização do VaR no mercado financeiro se difundiu e essa medida

passou a ser mais estudada pela literatura sobre riscos de carteira de ativos.

3.1.2 VALUE-AT-RISK (VAR)

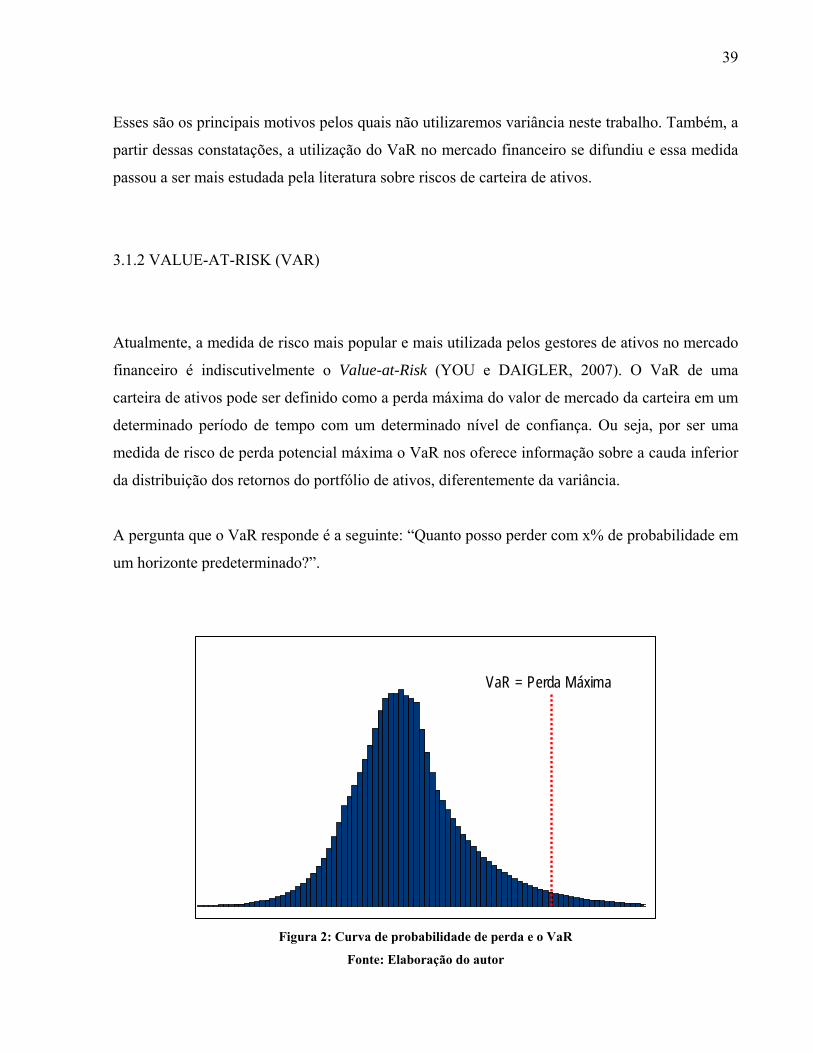

Atualmente, a medida de risco mais popular e mais utilizada pelos gestores de ativos no mercado

financeiro é indiscutivelmente o Value-at-Risk (YOU e DAIGLER, 2007). O VaR de uma

carteira de ativos pode ser definido como a perda máxima do valor de mercado da carteira em um

determinado período de tempo com um determinado nível de confiança. Ou seja, por ser uma

medida de risco de perda potencial máxima o VaR nos oferece informação sobre a cauda inferior

da distribuição dos retornos do portfólio de ativos, diferentemente da variância.

A pergunta que o VaR responde é a seguinte: “Quanto posso perder com x% de probabilidade em

um horizonte predeterminado?”.

Figura 2: Curva de probabilidade de perda e o VaR

Fonte: Elaboração do autor

VaR = Perda Máxima

40

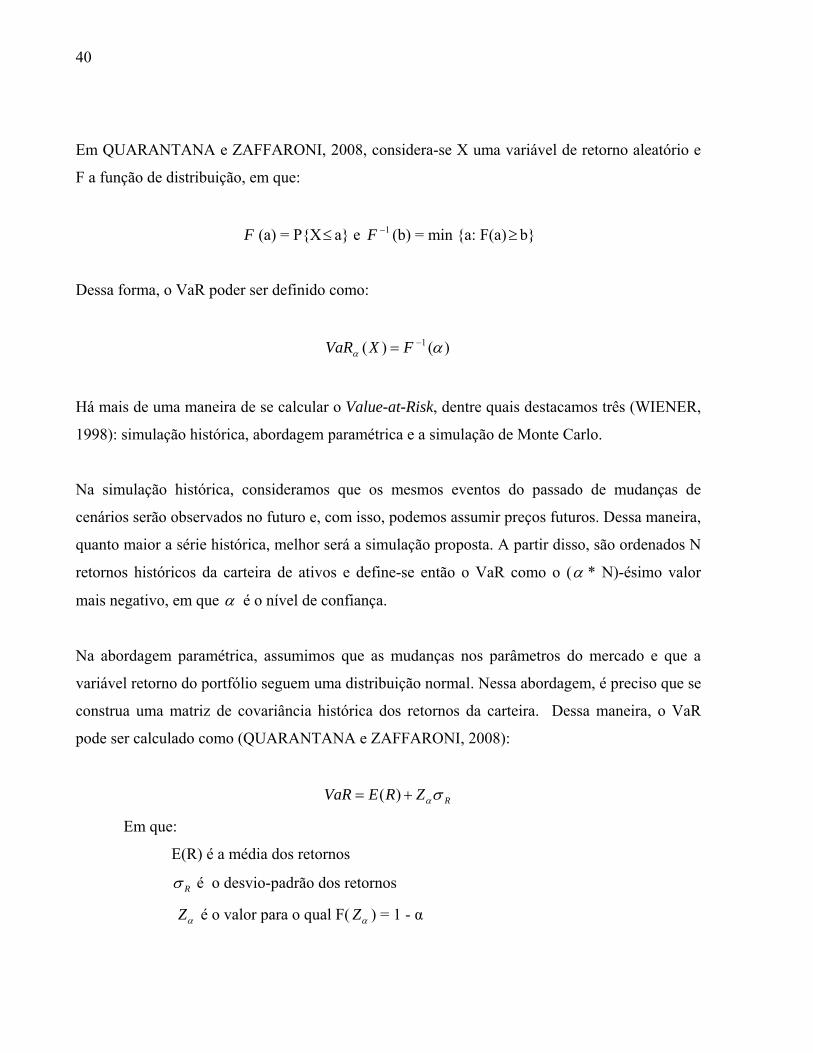

Em QUARANTANA e ZAFFARONI, 2008, considera-se X uma variável de retorno aleatório e

F a função de distribuição, em que:

F (a) = P{X≤ a} e 1−F (b) = min {a: F(a)≥ b}

Dessa forma, o VaR poder ser definido como:

)()( 1 αα−= FXVaR

Há mais de uma maneira de se calcular o Value-at-Risk, dentre quais destacamos três (WIENER,

1998): simulação histórica, abordagem paramétrica e a simulação de Monte Carlo.

Na simulação histórica, consideramos que os mesmos eventos do passado de mudanças de

cenários serão observados no futuro e, com isso, podemos assumir preços futuros. Dessa maneira,

quanto maior a série histórica, melhor será a simulação proposta. A partir disso, são ordenados N

retornos históricos da carteira de ativos e define-se então o VaR como o (α * N)-ésimo valor

mais negativo, em que α é o nível de confiança.

Na abordagem paramétrica, assumimos que as mudanças nos parâmetros do mercado e que a

variável retorno do portfólio seguem uma distribuição normal. Nessa abordagem, é preciso que se

construa uma matriz de covariância histórica dos retornos da carteira. Dessa maneira, o VaR

pode ser calculado como (QUARANTANA e ZAFFARONI, 2008):

RZREVaR σα+= )(

Em que:

E(R) é a média dos retornos

Rσ é o desvio-padrão dos retornos

αZ é o valor para o qual F( αZ ) = 1 - α

41

Finalmente, na simulação de Monte Carlo, assumimos que temos informação sobre a distribuição

conjunta das mudanças no mercado para que possamos construir um grande número de cenários e

precificar a carteira em cada um deles.

Com base no que foi dito, percebe-se que as metodologias de medição de VaR não necessitam de

grandes capacidades de processamento e podem ser aplicadas em exemplos práticos sem grandes

dificuldades. Além disso, o VaR consegue nos passar informações sobre a cauda da distribuição

dos retornos, i.e. informações do risco de perda, o que é considerado de grande valia para os

investidores.

Entretanto, o VaR também possui certas deficiências que podem trazer problemas de medição de

risco aos gestores de ativos, das quais evidenciamos duas:

1. O VaR não analisa a cauda da distribuição (ou perda) após o valor máximo

definido pelo intervalo de significância. Ou seja, ainda que o Var nos dê uma análise

de risco que envolve a perda máxima de uma carteira de ativos, ele não consegue

analisar a dispersão além da perda máxima para um determinado nível de confiança.

Dado um nível de confiança, dois ativos com o mesmo VaR possuem o mesmo risco

ainda que um deles tenha uma dispersão maior após o intervalo definido.

2. O VaR não é uma medida de risco coerente (ARTZNER et al., 1998). Teoria

introduzida por Artzner em 1998 define medida de risco coerente com sendo aquela

que obedece quatro axiomas:

a. ,)()( αραρ −=∗+ XrX & ,R∈∀α GX ∈∀ ;

b. 12121 ),()()( XXXXX ∀+≤+ ρρρ e GX ∈2 ;

c. GXXX ∈∀= ),()( λρλρ ;

d. XYGXYXY ≤∈∀≤ ,,),()( ρρ

42

Em que: nRG∈ e nRrrr ∈= ),...(& , e r é a taxa de retorno livre de risco.

O VaR não obedece ao axioma b, o da subaditividade. Isso que dizer que não podemos garantir

que o risco resultante da soma de dois portfólios de risco 1VaR e 2VaR seja 1VaR + 2VaR , ou

menor que isso. Na verdade, é um número que não conseguimos prever. Segundo Quarantana e

Zafaronni (2008) isso impede a convexidade e dificulta a otimização na seleção de ativos.

Dessa maneira, surgiu a necessidade de se criar uma medida de risco que sanasse os problemas

apresentados pelo VaR na otimização de seleção de ativos. O CVaR (Conditional Value-at-Risk)

parece ser uma boa solução, como veremos a seguir.

3.1.3 CONDITIONAL VALUE-AT-RISK (CVAR)

Para resolver os problemas de falta de coerência apresentados pelo VaR, a literatura de sobre

otimização de portfólio recente tem se focado em medidas de risco coerentes e especialmente no

CVaR (QUARANTA e ZAFFARONI, 2008).

Artzner em 1998 define medidas de risco coerentes como aquelas que obedecem aos axiomas

apresentados no tópico anterior. Com base nisso, Rockafellar e Uryasev (2002) introduziram

uma nova medida de risco nominada Conditional Value-at-Risk.

O CVaR nos dá o valor médio da cauda para um dado intervalo de confiança. Ou seja, o CVaR é

a média das perdas da carteira superiores ao VaR. Em outras palavras, o CVaR define o valor

médio das perdas da carteira, dado que o pior cenário já ocorreu. Dessa maneira, os problemas do

VaR identificados acima são sanados com o uso do CVaR.

Seja NRXx ⊂∈ um vetor de decisão representando o portfólio e NRYy ⊂∈ o vetor

representando as variáveis em cenários futuros, consideramos z = f (x,y) como a função de perdas

43

do portfólio. Dessa maneira, podemos representar as perdas superiores a VaR, que

denominaremos α , como sendo (QUARANTA E ZAFFARONI, 2008):

),0max(),( ααψ −= zx ou { }ααψ ≤= ),(),( yxfyPx

Ainda, Quaranta e Zaffaroni (2008) definem a as perdas acima da perda máxima, ou VaR como

sendo:

⎪⎩

⎪⎨⎧

−−=

ααψψ

1),(

0),( axax

ifif

αα

≥≤

aa

Em que:

α é o VaR da carteira.

Sendo o CVaR a média das perdas superiores a α , temos que:

)),(( αψ xECVaR =

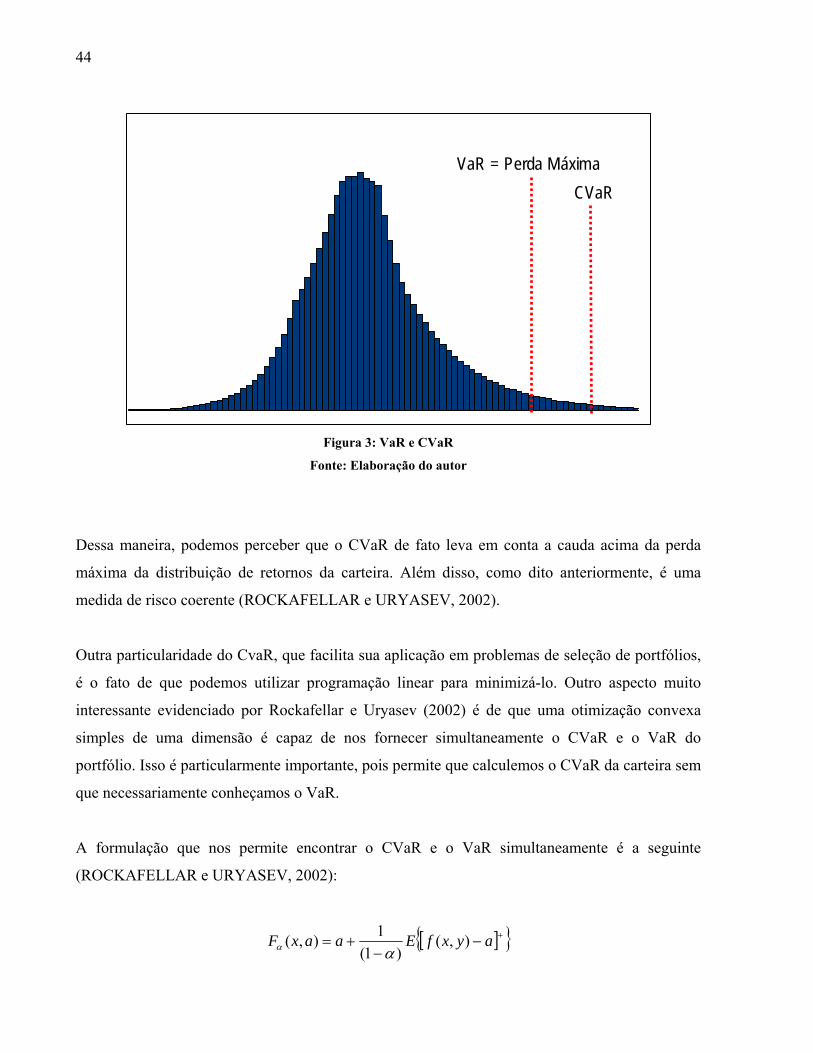

Graficamente, a diferença entre VaR e CVaR é mais facilmente observada.

44

Figura 3: VaR e CVaR

Fonte: Elaboração do autor

Dessa maneira, podemos perceber que o CVaR de fato leva em conta a cauda acima da perda

máxima da distribuição de retornos da carteira. Além disso, como dito anteriormente, é uma

medida de risco coerente (ROCKAFELLAR e URYASEV, 2002).

Outra particularidade do CvaR, que facilita sua aplicação em problemas de seleção de portfólios,

é o fato de que podemos utilizar programação linear para minimizá-lo. Outro aspecto muito

interessante evidenciado por Rockafellar e Uryasev (2002) é de que uma otimização convexa

simples de uma dimensão é capaz de nos fornecer simultaneamente o CVaR e o VaR do

portfólio. Isso é particularmente importante, pois permite que calculemos o CVaR da carteira sem

que necessariamente conheçamos o VaR.

A formulação que nos permite encontrar o CVaR e o VaR simultaneamente é a seguinte

(ROCKAFELLAR e URYASEV, 2002):

[ ]{ }+−−

+= ayxfEaaxF ),()1(

1),(αα

VaR = Perda MáximaCVaR

45

Em que:

[ ]+− ayxf ),( = +][t =max{0,t}.

Na expressão acima, f(x,y) representa a função distribuição de perdas. Como podemos perceber

),( axFα , que representa o CVaR da carteira, é uma função linear e, por isso, sua minimização

pode ser feita de maneira direta, sem grandes complicações. Além disso, o modelo nos retornará

não apenas o CVaR ( ),( axFα ) como o VaR ( a ) também.

As facilidades de manipulação e minimização do CVaR fizeram com que essa medida de risco

ganhasse relevância na literatura de gestão de portfólio. No entanto, por se tratar de uma medida

menos trivial e menos conhecida que o VaR, o CVaR não tem sido muito utilizado pelos gestores

de ativos no mercado financeiro e ainda possui uma baixa penetração nesses meios.

Por todas as características apresentadas neste capítulo, optamos por utilizar o CVaR como

medida de risco de portfólio a ser minimizada. Em tópicos, as vantagens do CVaR são:

• É uma medida de risco coerente (ROCKAFELLAR e URYASEV, 2002);

• Analisa a cauda da distribuição de perdas;

• Minimização através de programação linear é possível;

• VaR e o CVaR são encontrados simultaneamente.

3.2 ESTRATÉGIAS DE HEDGING

A palavra hedge, que no português significa cerca, é muito conhecida no mercado financeiro. Na

maioria dos casos, ele significa proteção de uma oscilação indesejada de um determinado ativo.

O hedge permite que se minimize a exposição ao risco de mercado sem reduzir o lucro (Baxter,

1998), apenas limitando um grande crescimento.

46

No nosso caso, em que a proteção será feita por um produtor de álcool e açúcar, o hedge

minimiza o risco de uma variação indesejada do preço desses ativos (açúcar e álcool) no mercado

físico.

O hedging pode ser feito com uma grande variedade de instrumentos no mercado de derivativos.

Nos casos mais comuns, a proteção é feita com contratos futuros ou de opção, em mercados

regulamentados e que garantem o pagamento dos contratos no vencimento.

É importante que se saiba que uma operação de hedge sempre terá duas figuras: o próprio hedger,

que é normalmente o produtor, e o especulador. Nessas operações, o produtor quer se proteger

de uma eventual queda do preço de seu produto (ativo) no mercado físico e, por isso, monta uma

contraparte no mercado de derivativos que se beneficiará da queda do preço do ativo. Ou seja,

quando o preço do ativo cai, o produtor perde na venda do seu produto (vende mais barato), mas

em compensação ganha no mercado financeiro. Dessa maneira, o produtor consegue de certa

forma “travar” o preço que receberá por seus produtos. O especulador, por outro lado, só opera

no mercado financeiro e se beneficia da alta do preço do ativo.

Neste trabalho, analisaremos dois instrumentos derivativos muito usados em operações de hedge:

futuros e opções. Além disso, discutiremos sobre a porção da produção que é hedgeada, ou

travada, a chamada “razão de hedging”.

Antes, faremos uma breve descrição do mercado de contratos de derivativos e dos seus principais

participantes.

3.2.1 O MERCADO DE DERIVATIVOS

Um contrato de derivativo é caracterizado por pagamentos futuros de acordo com o

comportamento dos preços de um ativo que é negociado no mercado físico. É um contrato

47

firmado entre duas partes. Como o próprio nome propõe, é um contrato cujo valor está lastreado

em um ativo, ou seja, deriva de outro ativo.

Os principais mercados de derivativos hoje, são:

• Mercado Futuro

• Mercado de Opções

• Mercado a Termo

O mais líquido e mais conhecido desses mercados é o mercado futuro. O mercado futuro e o

mercado a termo possuem características semelhantes, mas a forma como o acordo é firmado e os

riscos que as partes estão expostas são diferentes. A semelhança principal entre esses dois

mercados é o fato de que as partes têm um acordo de compra e venda do ativo em uma data

futura por um preço determinado e ambos estão expostos à oscilação do preço do ativo.

Uma negociação no mercado futuro envolve três personagens (HULL, 2005): 1) o comprador do

contrato; 2) o vendedor do contrato; e 3) a bolsa de mercadorias e futuros, que no Brasil é a

BM&FBovespa. O comprador e o vendedor definem o número de contratos negociados e uma

data quando ocorrerá o vencimento dos contratos. Cada contrato de derivativo tem uma

quantidade definida do ativo. Por exemplo, um contrato de açúcar pode representar 50

quilogramas do ativo físico e para negociar 5 toneladas, são necessários 100 contratos.

Teoricamente, na data de vencimento o comprador pagará o valor pré-acordado por uma

determinada quantidade do ativo. No entanto, na maioria das vezes a entrega física não ocorre,

pois os contratos são liquidados antes do vencimento (HULL, 2005).

A terceira personagem no mercado futuro é aquela que garante que o vendedor do receberá o

valor quando do vencimento: a bolsa de valores. Essa é uma das principais diferenças entre o

mercado futuro e o a termo. As partes vendedora e compradora no mercado a termo têm o risco

da contraparte, pois não há alguém fazendo a intermediação do contrato. A bolsa de valores

consegue garantir que o contrato seja pago no vencimento, pois exige que haja um depósito de

margem com ajuste diário, obrigando que as margens sejam ajustadas todos os dias no

fechamento do mercado. Isso implica em uma perda ou ganho diário no mercado futuro o que faz

48

com que as partes estejam expostas a qualquer variação no preço do contrato entre a data inicial e

o vencimento. Já no mercado a termo, não há um depósito de margem e o valor só é

desembolsado pelo comprador na data de vencimento.

Em resumo, a maior semelhança entre os mercados futuro e a termo é:

• Contrato entre duas partes, uma compradora e uma vendedora, que se comprometem a

comprar e a vender determinada quantidade de um ativo, em uma data futura, por um

preço pré-estabelecido.

As maiores diferenças entre os mercados futuro e a termo são:

• O risco no mercado a termo é sempre da contraparte, enquanto no futuro o risco é da

bolsa de valores.

• Os ajustes no mercado futuro são diários, fazendo com que haja um desembolso

constante. No mercado a termo, não há ajuste e o valor é desembolsado no vencimento.

É importante ressaltar que tanto no mercado futuro como no mercado a termo, o comprador tem

retornos positivos com a alta no preço do ativo e o vendedor ganha com a baixa.

A dinâmica do mercado de opções é diferente e mais complexa que nos outros dois mercados.

No mercado de opções negociam-se “direitos”. Quem compra uma opção é chamado de titular e

sempre tem um direito, enquanto quem vende é chamado de lançador e sempre tem uma

obrigação (HULL, 2005).

Existem dois tipos de opções, ou direitos: a opção de compra (call) e a opção de venda (put).

Com a opção de compra, o titular tem o direito de comprar um ativo e o lançador tem a obrigação

de vender, caso seja exercido. Com a opção de venda, o titular tem o direito de vender o ativo e o

lançador tem a obrigação tem compra, caso seja exercido. Quando o lançador é “exercido” pelo

49

titular, significa que o titular usa seu direito de compra ou venda, obrigando o lançador a vender

ou comprar.

O contrato no mercado de opções também define uma data de vencimento, um valor e uma

quantidade que será negociada.

Em resumo:

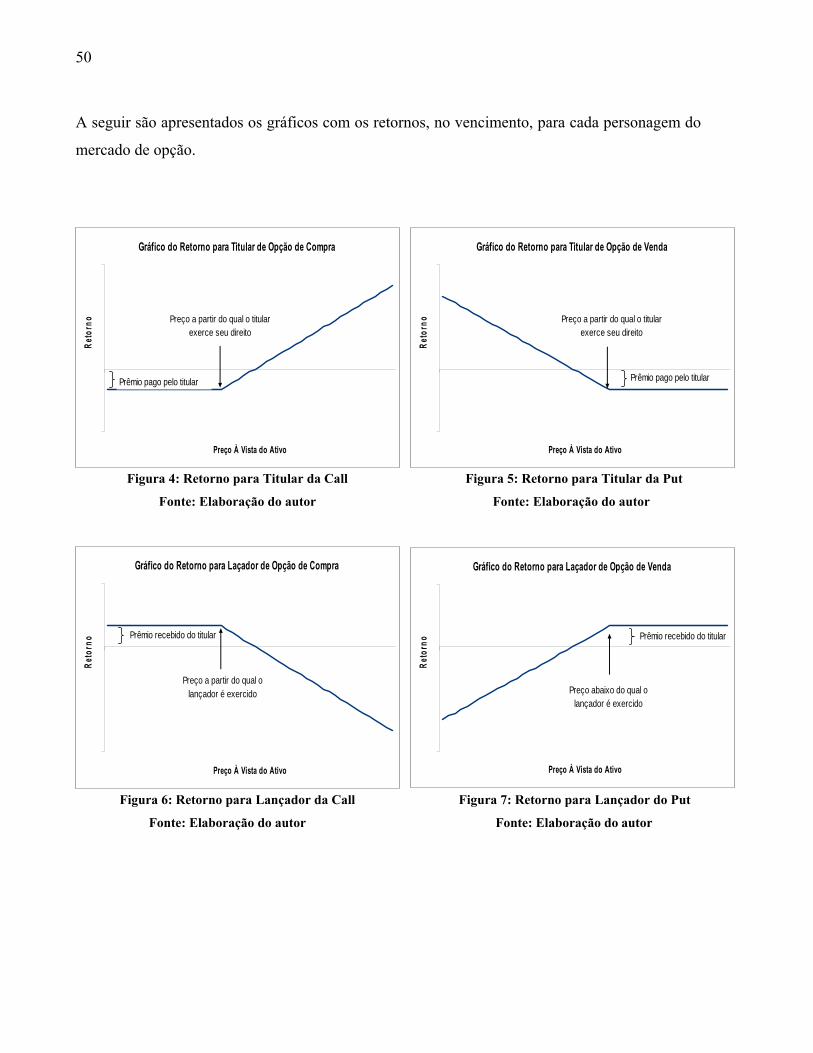

• Titular de uma opção de compra: direito de comprar o ativo;

• Lançador de uma opção de compra: obrigação de vender o ativo, caso exercido;

• Titular de uma opção de venda: direito de vender o ativo;

• Lançador de uma opção de venda: obrigação de comprar o ativo, caso exercido.

O titular de uma opção de compra exercerá a opção se o ativo estiver acima de um determinado

preço. O titular de uma opção de venda exercerá a opção se o preço do ativo estiver abaixo de

certo patamar. Por exemplo, um titular de uma opção de venda de açúcar tem o direito de vender

o ativo no vencimento, por um preço pré-estabelecido. Se o ativo físico, no vencimento, estiver

abaixo de um determinado valor, pode valer a pena o titular exercer a opção, obrigando o

lançador a comprar o ativo.

Como esse tipo de contrato é negociado na bolsa de valores, também é necessário que haja um

depósito de margem por parte daquele que pode ser exercido, o lançador. Isso requer um fluxo de

caixa negativo já no tempo zero ( 0t ).

Outro aspecto importante do mercado de opções é o “prêmio da opção”. Muitos se perguntam

sobre a vantagem de ser um lançador nesse mercado de opção se essa personagem é sempre

exercida e, com isso, sempre levará o prejuízo. A resposta para isso está no prêmio da opção

(HULL, 2005). Para o titular ter a possibilidade de exercer seus direitos, é preciso que ele pague

ao lançador um preço acordado. O lançador acredita que a opção não será exercida e aceita

ganhar um prêmio para correr o risco e casa não seja exercido, ganha o prêmio. Dessa maneira, o

titular também tem um fluxo de caixa negativo no 0t .

50

A seguir são apresentados os gráficos com os retornos, no vencimento, para cada personagem do

mercado de opção.

Figura 4: Retorno para Titular da Call Figura 5: Retorno para Titular da Put

Fonte: Elaboração do autor Fonte: Elaboração do autor

Figura 6: Retorno para Lançador da Call Figura 7: Retorno para Lançador do Put

Fonte: Elaboração do autor Fonte: Elaboração do autor

Gráfico do Retorno para Titular de Opção de Compra

-15

25

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50Preço À Vista do Ativo

Reto

rno

Prêmio pago pelo titular

Preço a partir do qual o titularexerce seu direito

Gráfico do Retorno para Titular de Opção de Venda

-15

25

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46Preço À Vista do Ativo

Reto

rno

Prêmio pago pelo titular

Preço a partir do qual o titular exerce seu direito

Gráfico do Retorno para Laçador de Opção de Compra

-25

15

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50Preço À Vista do Ativo

Reto

rno Prêmio recebido do titular

Preço a partir do qual o lançador é exercido

Gráfico do Retorno para Laçador de Opção de Venda

-25

15

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46Preço À Vista do Ativo

Reto

rno Prêmio recebido do titular

Preço abaixo do qual o lançador é exercido

51

3.2.2 OS PARTICIPANTES DO MERCADO DE DERIVATIVOS DE AÇÚCAR

Tratando o assunto de uma forma um pouco mais específica, o mercado de derivativos de açúcar

é composto principalmente por duas figuras: os especuladores e os produtores de cana-de-açúcar

(hedgers). Existem ainda os hedgers que não são produtores, como grandes empresas de

consumo que atuam como compradores de contratos. No entanto, desconsideraremos neste

trabalho esses personagens, que possuem baixa relevância no mercado de derivativos de açúcar.

Os especuladores geralmente atuam em diversos mercados, com o objetivo de obter ganhos com

a oscilação de preços de ativos que presumam que devem subir ou descer. Já os produtores de

cana-de-açúcar têm outro objetivo no mercado de derivativos. Eles procuram instrumentos que

lhes garantam fluxos de caixas aceitáveis e seguros em uma data futura. Ou seja, querem se

proteger de oscilações indesejáveis, o chamado hedge do produtor. A maneira como fazem isso é

atuando no mercado de derivativos, normalmente com uma posição “vendida”.

A posição “vendida” é aquela que se beneficia da queda do preço do contrato. Por exemplo, no

mercado futuro, o produtor vende contratos de açúcar para que, caso o preço do açúcar caia, ele

perca no mercado físico mais é compensado pelo ganho no mercado de derivativos. No mercado

de opção, uma estratégia seria vender opções de compra. As opções de compra são instrumentos

mais líquidos do que as opções de venda, o que faz com que grande parte dos produtores utilizem

esse tipo de opção como instrumento de hedge. Por isso, a versão do modelo proposto neste

trabalho, que considera as opções, utilizará apenas as opções de compra. Isso ainda facilitará os

cálculos do modelo.

No entanto, há opiniões contraditórias a respeito de especulação e hedging na literatura. Como

sintetizado em Wolf (1987), podemos citar pelo menos três definições relevantes. Keynes (1930)

e Hicks (1946) definem e caracterizam os especuladores pela natureza de tolerância ao risco

quando comparados com hedger, que têm uma aversão ao risco maior. Working (1953)

argumenta que a diferença entre hedgers e especuladores nasce do fato de que esses personagens

têm visões e expectativas diferentes em relação à distribuição de preços de certos ativos.

52

Finalmente, Anderson e Danthine (1981) definem hedgers como negociadores de contratos

futuros que usam o mercado futuro para proteger uma posição de caixa e especuladores como

participantes do mercado futuro que não têm o ativo físico.

A abordagem de Keynes-Hicks considera a negociação entre hedgers e especuladores um

mecanismo de transferência de risco do participante menos tolerante para o mais tolerante. As

últimas duas abordagens estão relacionadas entre si, uma vez que ambas acreditam que as

diferentes posições dos participantes são resultado de uma visão diferente sobre a distribuição de

preços futuros.

3.2.3 HEDGING COM FUTUROS

O uso de contratos futuros como instrumentos de hedging têm sido explorado com muito mais

frequência do que o uso de opções. Lapan et al. (1991) considera um produtor enfrentando risco

de preço e compara o uso de futuros com opções como instrumentos de hedging. Eles mostram

que quando o preço futuro não está enviesado, as opções são instrumentos de hedging

redundantes, pois os futuros oferecem um retorno que é linear com o risco de preço.

Hull (2005) exemplifica um hedge com futuro de derivativos. Uma empresa que ganha $10.000

para cada aumento de 1 centavo no preço de uma commodity (ativo) nos próximos três meses e

perde $10.000 para cada queda de 1 centavo nos próximos três meses. Para se hedgear a empresa

precisa assumir uma posição vendida de contratos futuros que resulte em um ganho de $10.000

para cada queda 1 centavo no preço da commodity nos próximos três meses e em uma perda de

$10.000 para cada aumento de 1 centavo. Ou seja, se o preço do ativo cai, a empresa tem uma

perda em suas operações de venda e um ganho nas suas operações financeiras que compensa a

perda operacional. Se o preço do ativo sobe, a empresa tem um ganho operacional maior, mas

tem uma perda financeira que anula o ganho.

53

Com base no exemplo acima, percebemos que o hedge limita tanto a perda quanto o ganho de

quem o opera. Quando o preço do ativo sobe no mercado físico, a empresa realiza um ganho

maior com a venda de seu produto, mas a operação de hedge com futuros que ela montou no

mercado de derivativos lhe rende uma perda que anula os ganhos da venda. Assim, o que a

empresa ganha em fazer o hedge é a segurança da receita gerada em três meses. Ela não depende

mais da variação do preço do ativo e seu ganho se torna previsível, o que lhe é vantajoso de

várias maneiras. Uma delas é a maior atratividade do ponto de vista de investimentos externos

que prezam pela certeza da entrega de lucros em um determinado período.

A operação realizada pela empresa do exemplo foi um hedge perfeito, em que a data exata de

venda do ativo foi definida e o instrumento derivativo é perfeitamente relacionado ao preço do

ativo. No entanto, as operações de hedge não são todas dessa forma e normalmente o produtor se

depara com as seguintes limitações (HULL, 2005):

• O ativo que está hedgeado pode não ser exatamente o mesmo que o relacionado com o

derivativo;

• O hedger pode não saber exatamente o dia que o ativo será vendido;

• O hedger talvez precise liquidar a posição antes do vencimento do contrato, para que não

tenha que fazer a entrega física.

No problema proposto neste trabalho, nos deparamos com dois dos três problemas apresentados.

O primeiro está relacionado com o fato de o preço do ativo não ser exatamente aquele que o

derivativo está refletindo. O produtor de açúcar brasileiro precisa fazer sua operação de hedge

com derivativos de açúcar negociados na da Intercontinental Exchange (ICE), pois os derivativos

de açúcar da BM&F não possuem nenhuma liquidez. Os derivativos de açúcar negociados na

ICE refletem as variações do preço açúcar de exportação demerara, e não do branco, que é

vendido no mercado interno. Dessa maneira, o produtor não consegue fazer um hedge perfeito

desse açúcar branco vendido internamente. No modelo proposto neste trabalho, desconsideramos

esse fato, pois a correlação entre os preços do açúcar demerara e branco é muito alta.

54

O segundo problema está relacionado com a rolagem da posição. Porque os produtores operam

no mercado financeiro só para efeitos de hedge, não têm a intenção de realmente fazer a entrega

do produto. Dessa maneira, precisam liquidar a posição antes do vencimento e nessa operação de

rolagem podem ocorrer perdas e custos de transação.

Neste trabalho, utilizaremos as seguintes notações:

1S = Preço do ativo no período 1t (“spot”)

2S = Preço do ativo no período 2t (“spot”)

1F = Preço do futuro no período 1t

2F = Preço do futuro no período 2t

Denotamos por preço spot o preço à vista do ativo no mercado físico. Se assumirmos que se trata

de um produtor de açúcar e álcool, será feita uma operação de hedge com posição vendida, ou

seja, o produtor vai vender contratos futuros de derivativos de açúcar no mercado para se

proteger da queda do preço dos ativos no mercado físico.

Se assumirmos que a curva do preço futuro está em backwardation, estamos dizendo que o preço

futuro do açúcar é menor que o preço spot (à vista) em qualquer período. De fato, é isso que

ocorre com os preços futuros e spot do açúcar no mercado de derivativos.

O ganho L ou perda do vendedor de contratos futuros pode, então, ser calculado como:

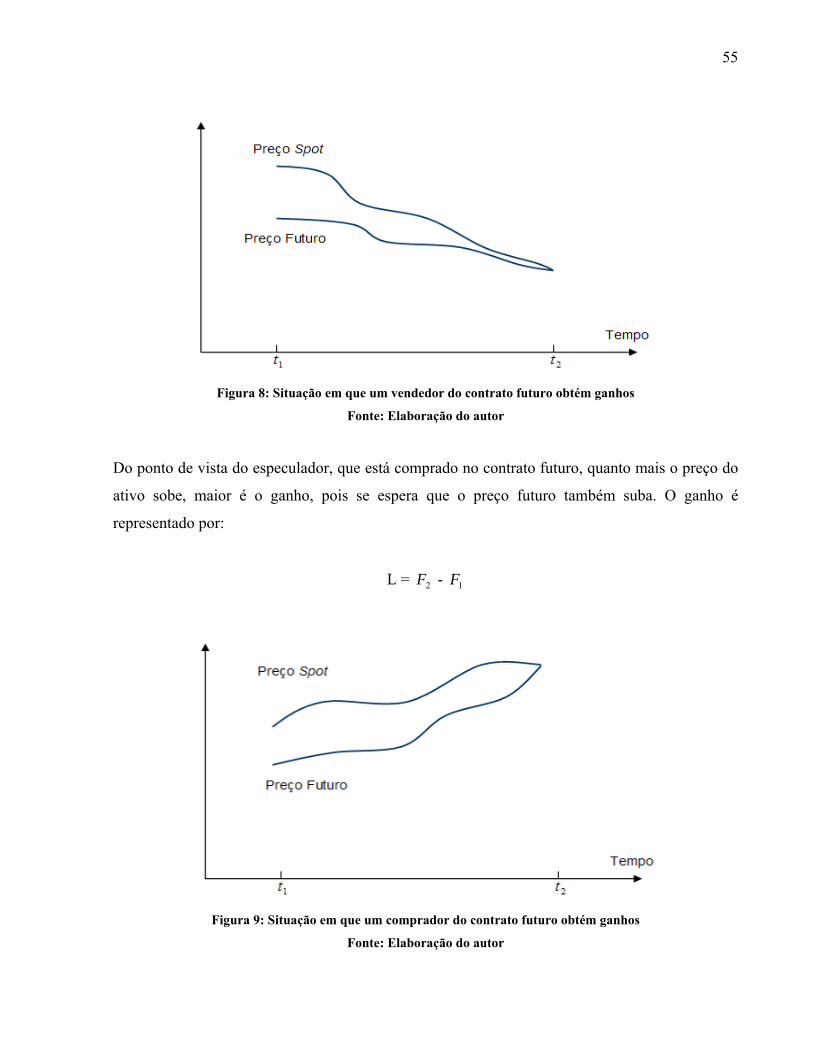

L = 1F - 2F

No vencimento, espera-se que 2F = 2S , ou seja, espera-se que as curvas futura e spot se

encontrem. Nesse caso, se o preço do ativo tem uma queda, 2S < 1S , o ganho é positivo, L > 0.

Dessa maneira, um vendedor de contratos futuros se beneficia com a queda do preço do ativo.

55

Figura 8: Situação em que um vendedor do contrato futuro obtém ganhos

Fonte: Elaboração do autor

Do ponto de vista do especulador, que está comprado no contrato futuro, quanto mais o preço do

ativo sobe, maior é o ganho, pois se espera que o preço futuro também suba. O ganho é

representado por:

L = 2F - 1F

Figura 9: Situação em que um comprador do contrato futuro obtém ganhos

Fonte: Elaboração do autor

56

É importante enfatizar que as análises deste trabalho consideram que, no vencimento, o preço do

futuro do ativo (açúcar) é o mesmo que o preço spot do mercado físico.

3.2.4 HEDGING COM OPÇÕES