Embed Size (px)

Citation preview

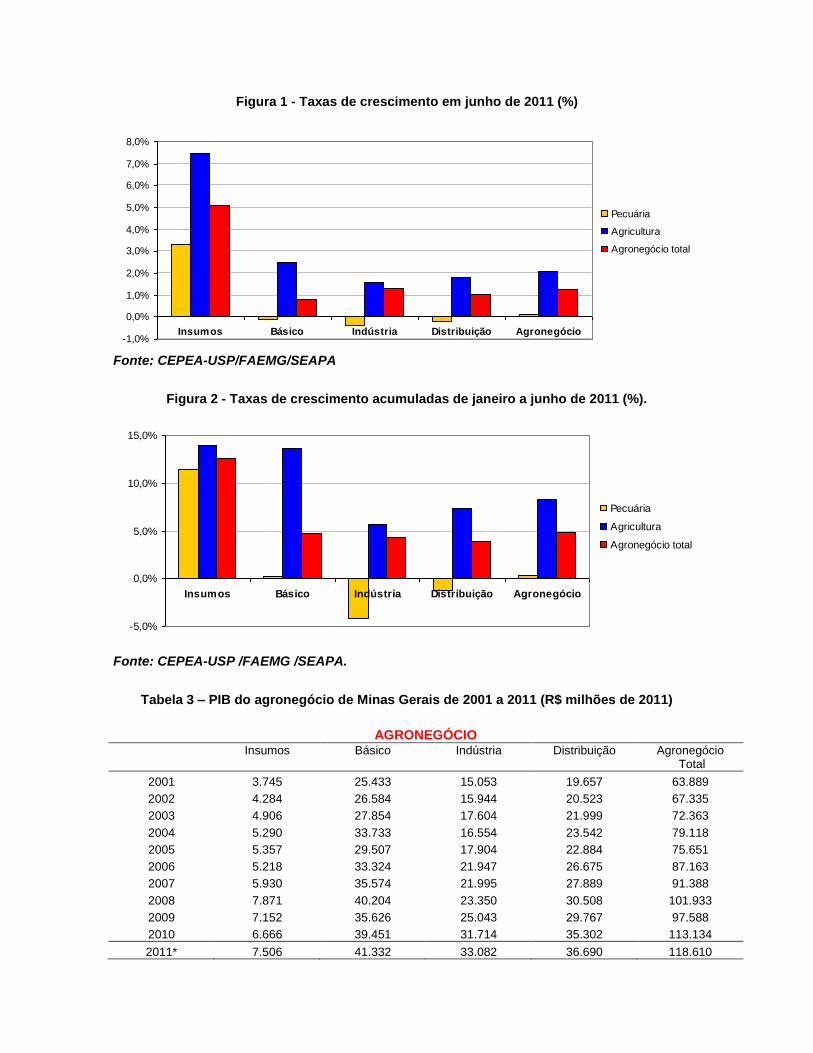

O Produto Interno Bruto (PIB) do agronegócio mineiro estimado pelo Centro de

Estudos Avançados em Economia Aplicada (CEPEA), da Esalq/USP, sob o

patrocínio financeiro da Secretaria de Estado de Agricultura, Pecuária e

Abastecimento de Minas Gerais (SAEAPA) e da Federação da Agricultura e

Pecuária do Estado de Minas Gerais (FAEMG)), cresceu 1,28% em junho e elevou

para 4,84% a expansão da renda gerada no primeiro semestre de 2011. Esse

desempenho positivo do agronegócio estadual teve, no segmento de Insumos, o

grande destaque nos primeiros seis meses de 2011, eis que seu crescimento

acumulado no ano já atingiu a significativa taxa de 12,59%, superando com larga

vantagem as taxas apresentadas pelos demais segmentos que, respectivamente,

foram de : Básico: 4,77%, Indústria: 4,32% e Distribuição: 3,93%. Quanto ao

comportamento verificado pelos setores que integram o agronegócio, o da

agricultura apresentou expansão de 2,09% em junho (1,70% em maio), e ampliou

para 8,24% o crescimento acumulado da renda em 2011. Releva-se salientar que

no mês de junho todos os segmentos apresentaram ritmo de expansão mais

acelerado que no mês anterior. Os insumos agrícolas cresceram no mês 7,74%

(2,46% em maio), no semestre este segmento atingiu expressiva taxa de 14,01%.

No segmento básico, a expansão de junho foi de 2,49% (2,45% em maio) e, no

semestre, de 13,65%. No que tange ao segmento agroindustrial, o crescimento em

junho foi de 1,56% (1,32% em maio), desta forma esse segmento ampliou para

5,64% a expansão da renda no primeiro semestre. Por último, o segmento da

Nº 78 – Setembro de 2011

PRODUTO INTERNO BRUTO DO AGRONEGÓCIO MINEIRO

Superintendência de Política e Economia Agrícola E-mail: [email protected] (31) 3915-8603 - Belo Horizonte/MG

distribuição apresentou taxa de crescimento equivalente a 1,77% no mês de junho

sendo que em maio a taxa alcançada foi de 1,58%, no acumulado do ano a

expansão do segmento atingiu 7,40%. No agronegócio da pecuária, mercê de uma

boa performance do segmento de insumos que apresentou taxa de crescimento

de 3,30%, a maior do semestre, os números de junho indicaram recuperação da

renda com expansão de 0,13% versus -0,20% obtida em maio. No semestre o

setor obteve pequena taxa positiva de 0,30%. Assim, o segmento de insumos

mantém a liderança com expansão de 11,49% nos primeiros seis meses de 2011.

O segmento básico apresentou recuo de 0,11% em junho (-0,21% em maio). No

acumulado do ano o segmento básico apresentou discreta taxa de expansão de

0,25%. O segmento agroindustrial revelou retração na renda de 0,35% no mês de

junho e levou para -4,16% o recuo da renda gerada no primeiro semestre do ano.

O segmento da distribuição também obteve performance negativa, no mês de

junho exibiu contração da renda equivalente a -0,19% e no semestre atingiu taxa

negativa de 1,21%. A partir de tais resultados, o Cepea revelou que o PIB do

agronegócio mineiro deverá atingir em 2011 R$ 118,6 bilhões. Desse valor, R$

70,0 bilhões ou 59,0% serão originários do agronegócio agrícola e R$ 48,6 bilhões

ou 41,0% do agronegócio da pecuária. (Ver Figuras 1 e 2 e Tabela 3). Quanto às

participações dos segmentos na geração da renda do agronegócio de Minas

Gerais no mês de junho, as projeções do CEPEA indicaram os seguintes

percentuais: Insumos: 6,33%; Básico: 34,85%; Industrial: 27,89 e Distribuição:

30,93%. No agronegócio da agricultura, as participações foram: Insumos: 4,74%;

Básico: 21,59%; Agroindústria: 41,37% e Distribuição: 32,30%. No que tange ao

agronegócio da pecuária, as participações foram estimadas em: Insumos: 8,61%.

Básico: 53,96%; Agroindústria: 8,47% e Distribuição: 28,96%.

Figura 1 - Taxas de crescimento em junho de 2011 (%)

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

Insumos Básico Indústria Distribuição Agronegócio

Pecuária

Agricultura

Agronegócio total

Fonte: CEPEA-USP/FAEMG/SEAPA

Figura 2 - Taxas de crescimento acumuladas de janeiro a junho de 2011 (%).

-5,0%

0,0%

5,0%

10,0%

15,0%

Insumos Básico Indústria Distribuição Agronegócio

Pecuária

Agricultura

Agronegócio total

Fonte: CEPEA-USP /FAEMG /SEAPA.

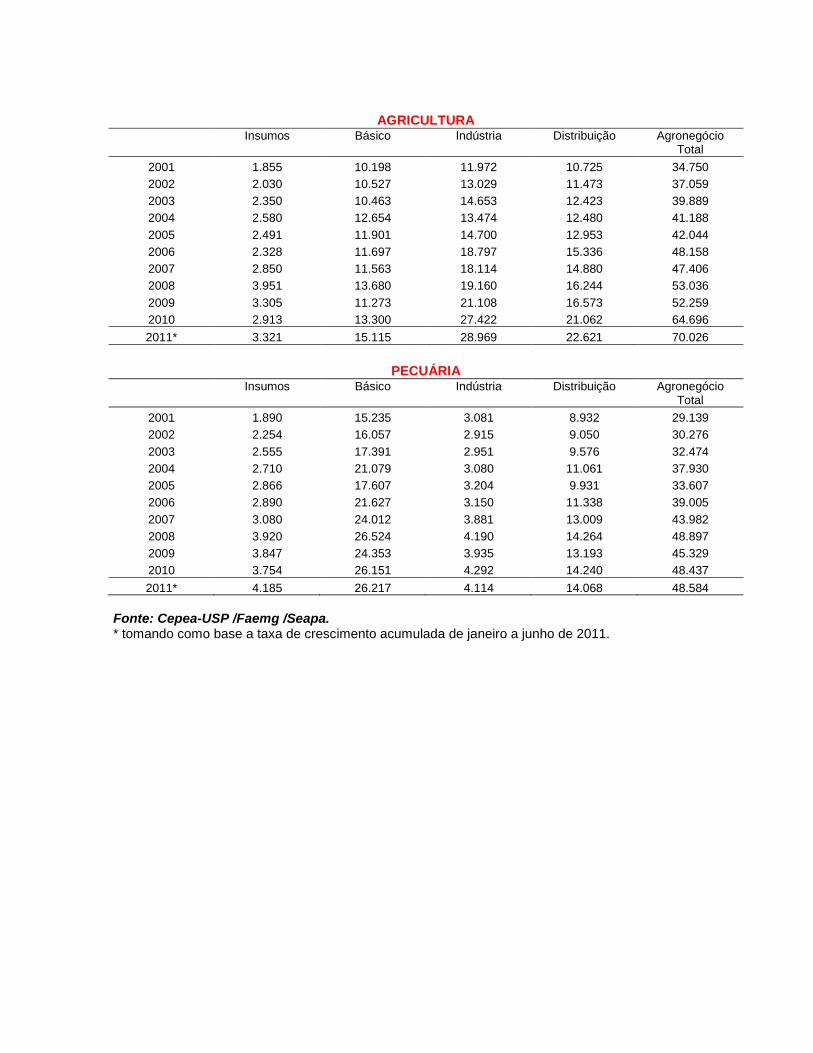

Tabela 3 – PIB do agronegócio de Minas Gerais de 2001 a 2011 (R$ milhões de 2011)

AGRONEGÓCIO

Insumos Básico Indústria Distribuição Agronegócio

Total

2001 3.745 25.433 15.053 19.657 63.889

2002 4.284 26.584 15.944 20.523 67.335

2003 4.906 27.854 17.604 21.999 72.363

2004 5.290 33.733 16.554 23.542 79.118

2005 5.357 29.507 17.904 22.884 75.651

2006 5.218 33.324 21.947 26.675 87.163

2007 5.930 35.574 21.995 27.889 91.388

2008 7.871 40.204 23.350 30.508 101.933

2009 7.152 35.626 25.043 29.767 97.588

2010 6.666 39.451 31.714 35.302 113.134

2011* 7.506 41.332 33.082 36.690 118.610

AGRICULTURA

Insumos Básico Indústria Distribuição Agronegócio

Total

2001 1.855 10.198 11.972 10.725 34.750

2002 2.030 10.527 13.029 11.473 37.059

2003 2.350 10.463 14.653 12.423 39.889

2004 2.580 12.654 13.474 12.480 41.188

2005 2.491 11.901 14.700 12.953 42.044

2006 2.328 11.697 18.797 15.336 48.158

2007 2.850 11.563 18.114 14.880 47.406

2008 3.951 13.680 19.160 16.244 53.036

2009 3.305 11.273 21.108 16.573 52.259

2010 2.913 13.300 27.422 21.062 64.696

2011* 3.321 15.115 28.969 22.621 70.026

PECUÁRIA

Insumos Básico Indústria Distribuição Agronegócio

Total

2001 1.890 15.235 3.081 8.932 29.139

2002 2.254 16.057 2.915 9.050 30.276

2003 2.555 17.391 2.951 9.576 32.474

2004 2.710 21.079 3.080 11.061 37.930

2005 2.866 17.607 3.204 9.931 33.607

2006 2.890 21.627 3.150 11.338 39.005

2007 3.080 24.012 3.881 13.009 43.982

2008 3.920 26.524 4.190 14.264 48.897

2009 3.847 24.353 3.935 13.193 45.329

2010 3.754 26.151 4.292 14.240 48.437

2011* 4.185 26.217 4.114 14.068 48.584

Fonte: Cepea-USP /Faemg /Seapa. * tomando como base a taxa de crescimento acumulada de janeiro a junho de 2011.

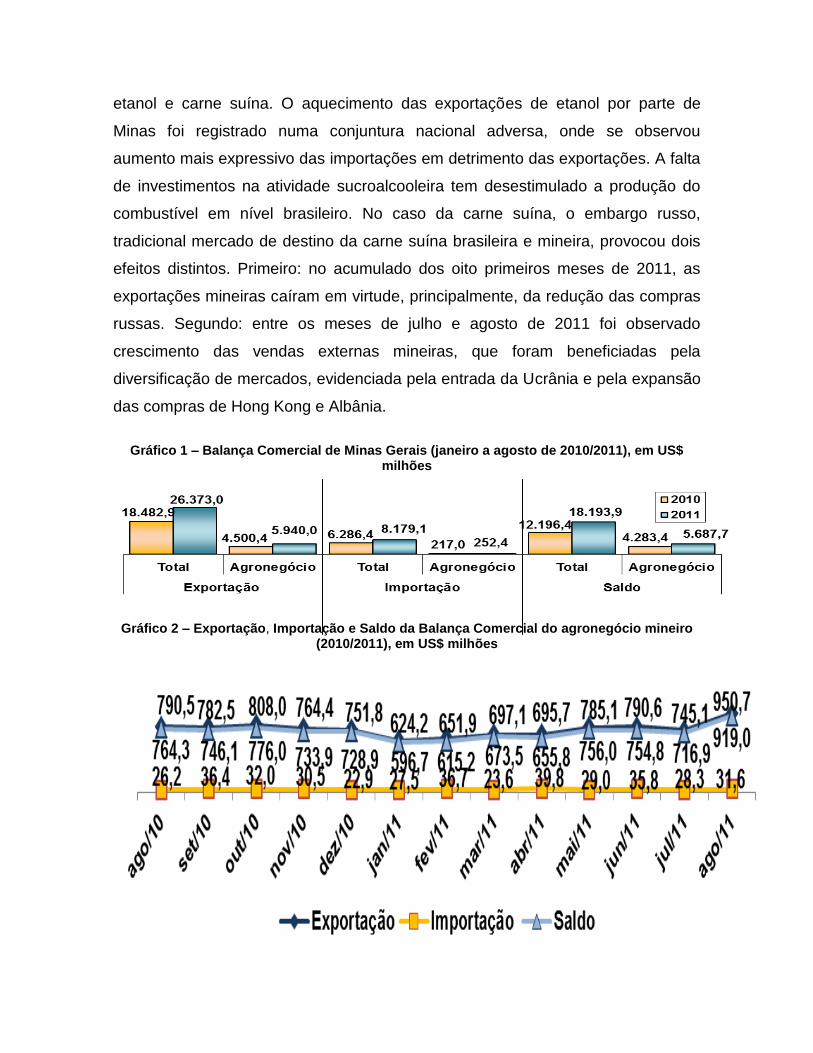

EXPORTAÇÕES

As tensões econômicas dos Estados Unidos e da Europa, registradas no mês de

agosto de 2011, não afetaram o desempenho das exportações, nos primeiros oito

meses do ano, que manteve-se positivo. No período de janeiro a agosto de 2011,

a receita de exportação de produtos do agronegócio chegou a US$ 5,9 bilhões

(Gráfico 1), valor recorde para o período. Em relação aos primeiros oito meses de

2010 foi registrado incremento de 32,0% no valor exportado pelo setor mineiro,

que foi superior ao aumento da receita de exportação do agronegócio brasileiro. O

bom comportamento das exportações mineiras contribuiu para que a participação

na receita de vendas do setor mineiro sobre o brasileiro chegasse a 9,7%, maior

parcela já registrada no período. O ranking dos principais grupos de produtos

exportados se manteve, em relação aos primeiros setes meses de 2011.

Complexo café (em grão e solúvel), açúcar, carnes (aves, bovina, suína e outras)

e complexo soja (grão, farelo e óleo), juntos, responderam por 86,4% das

exportações mineiras dos produtos do agronegócio. Para todos esses segmentos,

foi registrado aumento da receita de exportação e do valor médio dos produtos

embarcados. No mercado internacional, observa-se forte valorização das cotações

de café, que foram impulsionadas pela estimativa de queda da produção

colombiana (realizada pela Federação Nacional dos Cafeicultores da Colômbia)

aliada à expectativa mundial de redução da oferta e dos estoques e de

aquecimento da demanda. No caso da soja, que é similar ao do milho, incertezas

em relação ao comportamento da safra americana tem pressionado as cotações

desses grãos. O café liderou as compras dos três principais mercados de destinos

dos produtos do agronegócio mineiro: Alemanha, Estados Unidos e Japão, que

adquiriram 14,1%, 12,6% e 7,4%, das exportações mineiras do setor,

respectivamente. A China que havia se estabelecido na quarta colocação, perdeu

a posição para a Itália. Todos os principais mercados de destino (Alemanha,

BALANÇA COMERCIAL DO AGRONEGÓCIO

Márcia Aparecida de Paiva Silva E-mail: [email protected] Tel: (31) 3915.8590 - Belo Horizonte/MG

Estados Unidos, Japão e Itália) registraram incremento das compras de produtos

provenientes de Minas. Em linhas gerais, as perspectivas são positivas, haja vista

que o mercado internacional encontra-se aquecido, principalmente no que tange

aos principais produtos da cesta de exportação do agronegócio mineiro. A

conjuntura internacional, entretanto, inspira cautela, uma vez que alguns dos

principais destinos das exportações do setor mineiro estão enfrentando problemas

econômicos, que podem impactar nas vendas externas do agronegócio de Minas.

IMPORTAÇÕES

As importações de produtos do agronegócio do estado somaram US$ 252,4

milhões, crescimento de 16,3% em relação ao montante apurado em igual período

de 2010 (Gráfico 1). As compras externas mineiras foram lideradas por trigo,

madeiras e supbrodutos e algodão, que responderam por 32,0%, 14,3% e 13,6%,

respectivamente, das importações do setor mineiro.

SALDO DA BALANÇA COMERCIAL

O bom desempenho das exportações contribuiu para que o saldo da balança

comercial do agronegócio de Minas atingisse o maior valor desde 2001, que se

aproximou de US$ 5,7 bilhões. Em relação ao valor apurado em igual período de

2010 foi registrado incremento de 32,8%. A participação do saldo da balança

comercial do agronegócio do estado na diferença entre as exportações e as

importações de todos os setores da economia mineira ultrapassou 31,0%. Em

relação ao saldo da balança comercial do agronegócio nacional, a participação de

Minas foi de 11,3%, maior parcela já verificada.

COMPORTAMENTO MENSAL

O mês de agosto registrou a maior receita de exportação mensal do agronegócio

desde 2001. O montante de US$ 950,7 milhões foi 27,6% superior ao observado

em julho (Gráfico 2).As importações aumentaram 11,9% e atingiram US$ 31,6

milhões. Como as importações apresentam pouca relevância na balança

comercial do setor, o saldo acompanhou o comportamento das exportações, com

crescimento de 28,2% e montante de US$ 919,0 milhões (Gráfico 2). As vendas

de café impulsionaram a boa performance das exportações mineiras do setor, uma

vez que cresceram 60,2%. Além do café, as vendas de outros segmentos se

destacaram por incitar sinais de recuperação das exportações de produtos como

etanol e carne suína. O aquecimento das exportações de etanol por parte de

Minas foi registrado numa conjuntura nacional adversa, onde se observou

aumento mais expressivo das importações em detrimento das exportações. A falta

de investimentos na atividade sucroalcooleira tem desestimulado a produção do

combustível em nível brasileiro. No caso da carne suína, o embargo russo,

tradicional mercado de destino da carne suína brasileira e mineira, provocou dois

efeitos distintos. Primeiro: no acumulado dos oito primeiros meses de 2011, as

exportações mineiras caíram em virtude, principalmente, da redução das compras

russas. Segundo: entre os meses de julho e agosto de 2011 foi observado

crescimento das vendas externas mineiras, que foram beneficiadas pela

diversificação de mercados, evidenciada pela entrada da Ucrânia e pela expansão

das compras de Hong Kong e Albânia.

Gráfico 1 – Balança Comercial de Minas Gerais (janeiro a agosto de 2010/2011), em US$

milhões

Gráfico 2 – Exportação, Importação e Saldo da Balança Comercial do agronegócio mineiro (2010/2011), em US$ milhões

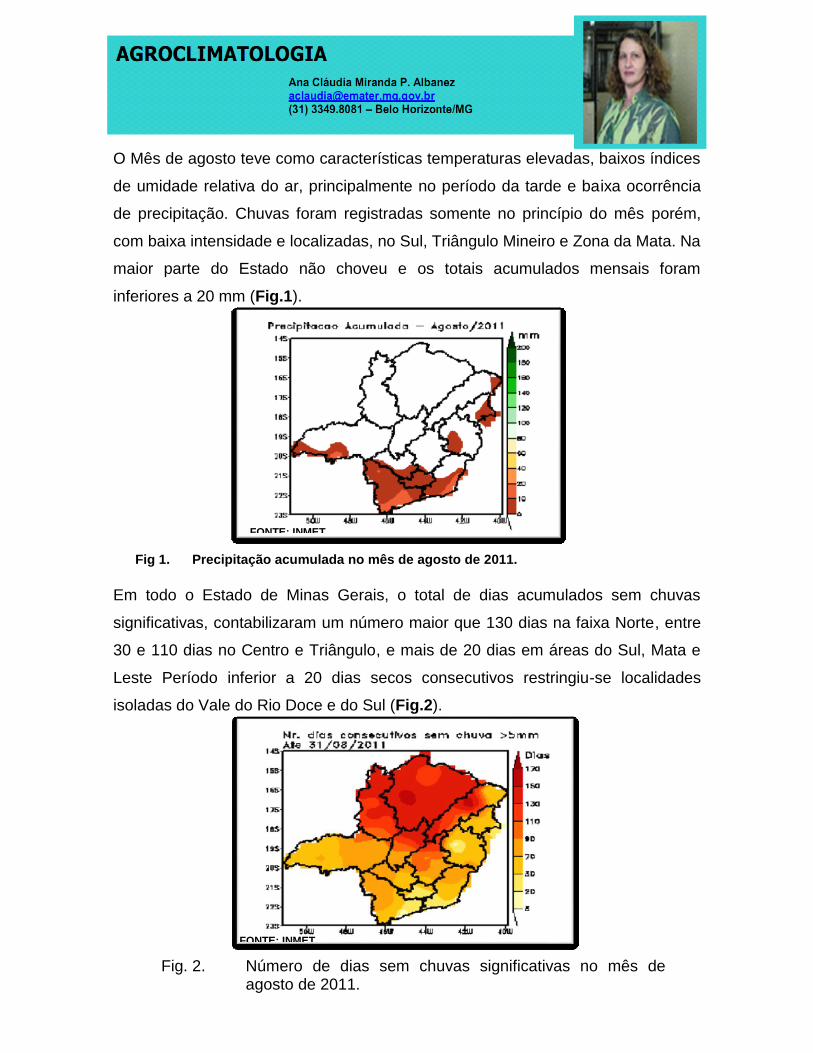

O Mês de agosto teve como características temperaturas elevadas, baixos índices

de umidade relativa do ar, principalmente no período da tarde e baixa ocorrência

de precipitação. Chuvas foram registradas somente no princípio do mês porém,

com baixa intensidade e localizadas, no Sul, Triângulo Mineiro e Zona da Mata. Na

maior parte do Estado não choveu e os totais acumulados mensais foram

inferiores a 20 mm (Fig.1).

Fig 1. Precipitação acumulada no mês de agosto de 2011.

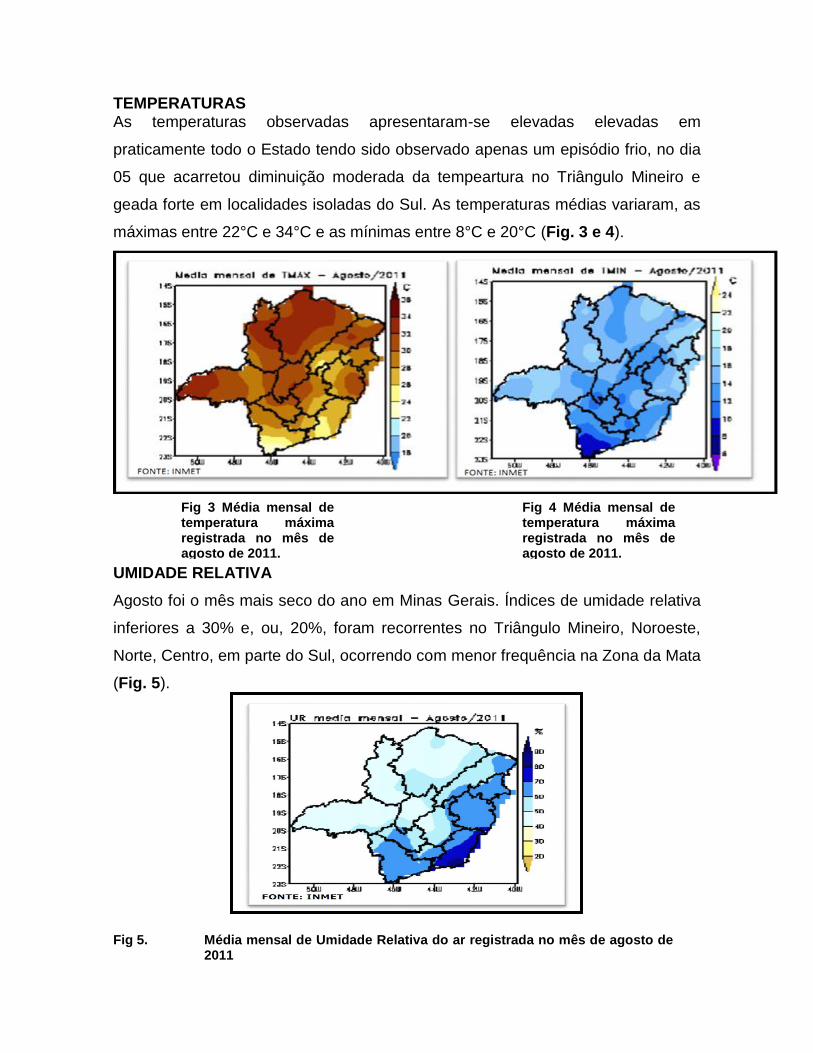

Em todo o Estado de Minas Gerais, o total de dias acumulados sem chuvas

significativas, contabilizaram um número maior que 130 dias na faixa Norte, entre

30 e 110 dias no Centro e Triângulo, e mais de 20 dias em áreas do Sul, Mata e

Leste Período inferior a 20 dias secos consecutivos restringiu-se localidades

isoladas do Vale do Rio Doce e do Sul (Fig.2).

FONTE: INMET

FONTE: INMET

Fig. 2. Número de dias sem chuvas significativas no mês de agosto de 2011.

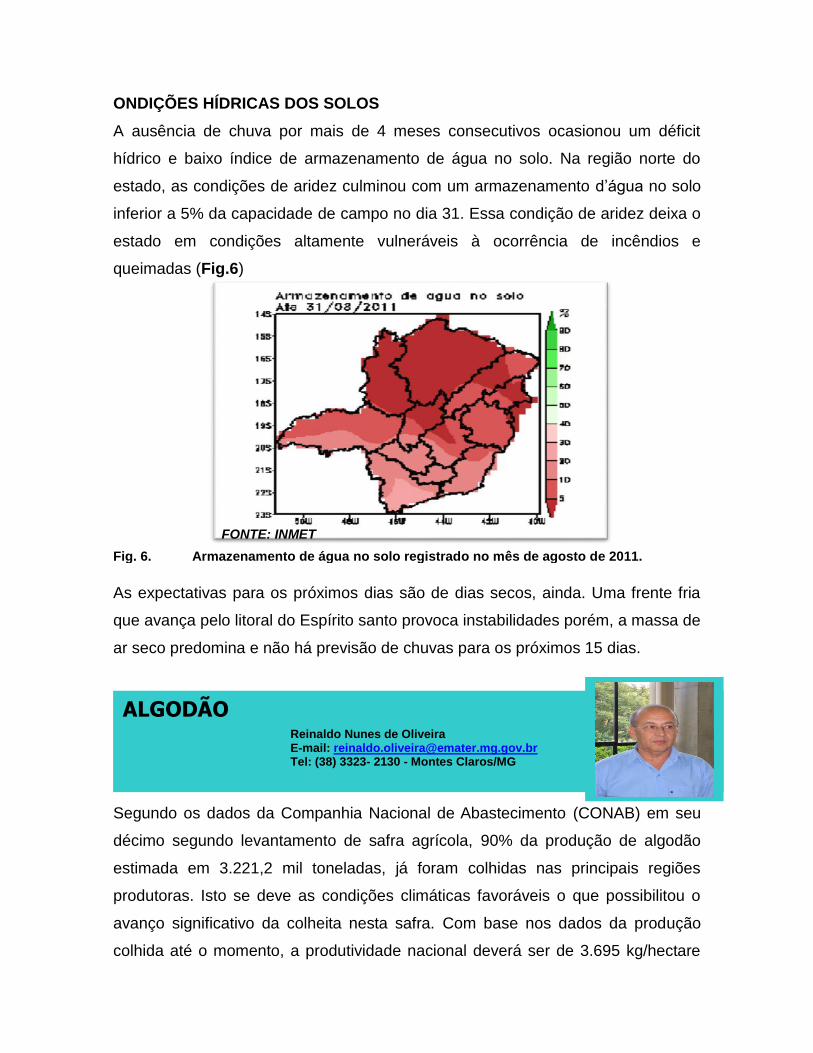

TEMPERATURAS As temperaturas observadas apresentaram-se elevadas elevadas em

praticamente todo o Estado tendo sido observado apenas um episódio frio, no dia

05 que acarretou diminuição moderada da tempeartura no Triângulo Mineiro e

geada forte em localidades isoladas do Sul. As temperaturas médias variaram, as

máximas entre 22°C e 34°C e as mínimas entre 8°C e 20°C (Fig. 3 e 4).

UMIDADE RELATIVA

Agosto foi o mês mais seco do ano em Minas Gerais. Índices de umidade relativa

inferiores a 30% e, ou, 20%, foram recorrentes no Triângulo Mineiro, Noroeste,

Norte, Centro, em parte do Sul, ocorrendo com menor frequência na Zona da Mata

(Fig. 5).

Fig 5. Média mensal de Umidade Relativa do ar registrada no mês de agosto de 2011

Fig 3 Média mensal de temperatura máxima registrada no mês de agosto de 2011.

Fig 4 Média mensal de temperatura máxima registrada no mês de agosto de 2011.

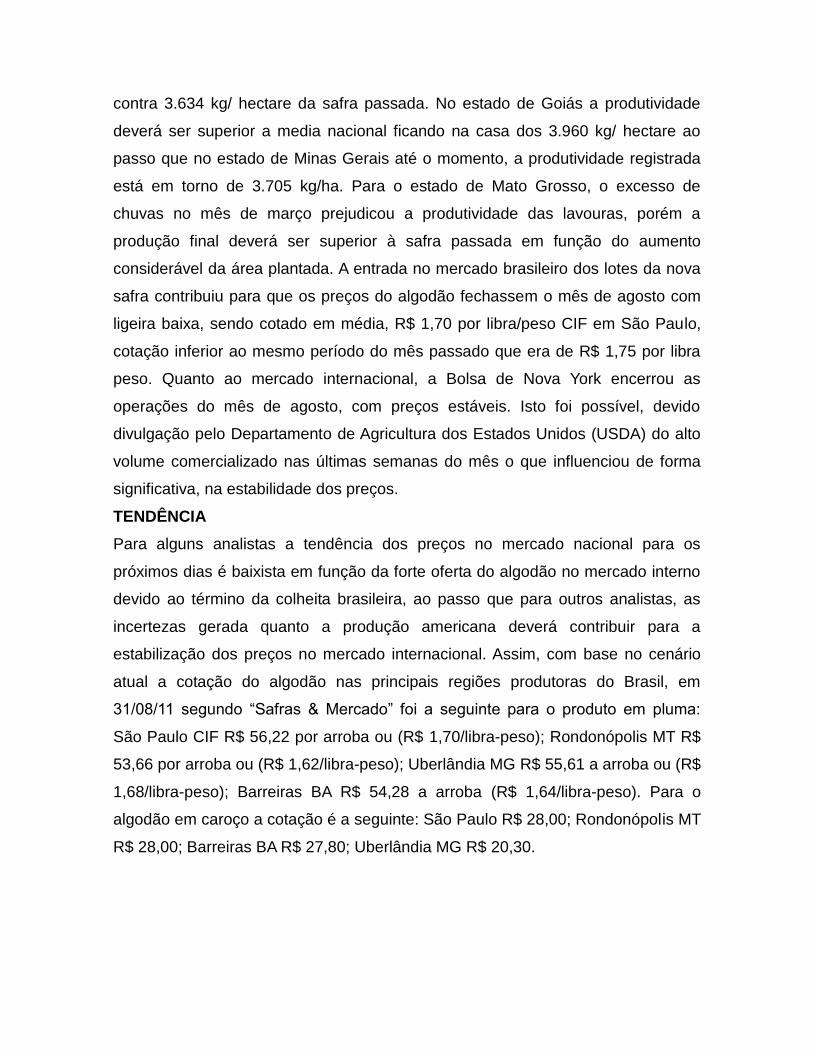

ONDIÇÕES HÍDRICAS DOS SOLOS

A ausência de chuva por mais de 4 meses consecutivos ocasionou um déficit

hídrico e baixo índice de armazenamento de água no solo. Na região norte do

estado, as condições de aridez culminou com um armazenamento d’água no solo

inferior a 5% da capacidade de campo no dia 31. Essa condição de aridez deixa o

estado em condições altamente vulneráveis à ocorrência de incêndios e

queimadas (Fig.6)

Fig. 6. Armazenamento de água no solo registrado no mês de agosto de 2011.

As expectativas para os próximos dias são de dias secos, ainda. Uma frente fria

que avança pelo litoral do Espírito santo provoca instabilidades porém, a massa de

ar seco predomina e não há previsão de chuvas para os próximos 15 dias.

Segundo os dados da Companhia Nacional de Abastecimento (CONAB) em seu

décimo segundo levantamento de safra agrícola, 90% da produção de algodão

estimada em 3.221,2 mil toneladas, já foram colhidas nas principais regiões

produtoras. Isto se deve as condições climáticas favoráveis o que possibilitou o

avanço significativo da colheita nesta safra. Com base nos dados da produção

colhida até o momento, a produtividade nacional deverá ser de 3.695 kg/hectare

FONTE: INMET

ALGODÃO Reinaldo Nunes de Oliveira E-mail: [email protected] Tel: (38) 3323- 2130 - Montes Claros/MG

contra 3.634 kg/ hectare da safra passada. No estado de Goiás a produtividade

deverá ser superior a media nacional ficando na casa dos 3.960 kg/ hectare ao

passo que no estado de Minas Gerais até o momento, a produtividade registrada

está em torno de 3.705 kg/ha. Para o estado de Mato Grosso, o excesso de

chuvas no mês de março prejudicou a produtividade das lavouras, porém a

produção final deverá ser superior à safra passada em função do aumento

considerável da área plantada. A entrada no mercado brasileiro dos lotes da nova

safra contribuiu para que os preços do algodão fechassem o mês de agosto com

ligeira baixa, sendo cotado em média, R$ 1,70 por libra/peso CIF em São Paulo,

cotação inferior ao mesmo período do mês passado que era de R$ 1,75 por libra

peso. Quanto ao mercado internacional, a Bolsa de Nova York encerrou as

operações do mês de agosto, com preços estáveis. Isto foi possível, devido

divulgação pelo Departamento de Agricultura dos Estados Unidos (USDA) do alto

volume comercializado nas últimas semanas do mês o que influenciou de forma

significativa, na estabilidade dos preços.

TENDÊNCIA

Para alguns analistas a tendência dos preços no mercado nacional para os

próximos dias é baixista em função da forte oferta do algodão no mercado interno

devido ao término da colheita brasileira, ao passo que para outros analistas, as

incertezas gerada quanto a produção americana deverá contribuir para a

estabilização dos preços no mercado internacional. Assim, com base no cenário

atual a cotação do algodão nas principais regiões produtoras do Brasil, em

31/08/11 segundo “Safras & Mercado” foi a seguinte para o produto em pluma:

São Paulo CIF R$ 56,22 por arroba ou (R$ 1,70/libra-peso); Rondonópolis MT R$

53,66 por arroba ou (R$ 1,62/libra-peso); Uberlândia MG R$ 55,61 a arroba ou (R$

1,68/libra-peso); Barreiras BA R$ 54,28 a arroba (R$ 1,64/libra-peso). Para o

algodão em caroço a cotação é a seguinte: São Paulo R$ 28,00; Rondonópolis MT

R$ 28,00; Barreiras BA R$ 27,80; Uberlândia MG R$ 20,30.

Em Minas Gerais, assim como no Brasil, as lavouras de um modo geral tiveram

bons desenvolvimentos, com boas produções na maioria das áreas cultivadas, no

período 2010/2011. Este ano agrícola que iniciou sobre os efeitos do La Nina,

apresentou um diferencial positivo em relação as estimativas iniciais. Embora as

chuvas tem ocorrido com relativo atraso na região Centro Oeste e ter tido um

período abaixo da média na região Sul, foi suficiente para uma boa produção de

quase todas as culturas. As perdas foram pontuais prejudicando mais a cultura de

milho de 2ª safra, feijão de 3ª safra e algodão. A produtividade média das lavouras

foi pouco afetada exceção a algumas localidades que tiveram interferência da falta

de chuvas como Nordeste da Bahia, Centro leste do Ceará, sertão e agreste de

Alagoas e Mato Grosso. Em outras áreas do sul do Mato Grosso do Sul e oeste e

norte do Paraná, as perdas foram devidas a ocorrência de geadas, no mês de

junho. No estado de Minas Gerais a estiagem ocorreu com mais intensidade no

Norte de Minas, sendo que na região Noroeste do Estado a falta de chuvas por

alguns dias dos meses de janeiro e fevereiro, afetou parcialmente parte das

lavouras. O veranico de janeiro e fevereiro não foi tão intenso como se alardeou

na época, o que ficou evidenciado após a colheita da lavoura de milho da 1ª safra.

No Noroeste as culturas recuperaram como resultado da tecnologia empregada e

foram compensadas por boas produtividades. Pequenas variações ainda podem

ocorrer no fechamento da safra 2010 / 2011, entretanto como praticamente estão

encerradas as colheitas de Minas, pode ser observado a seguir, os dados

consolidados na reunião do GCEA-IBGE, com a participação da EMATER-MG.

ANÁLISE SAFRAS

Luiz Fernando Ferreira E-mail: [email protected] Tel: (31) 3349.8138 – Belo Horizonte/MG

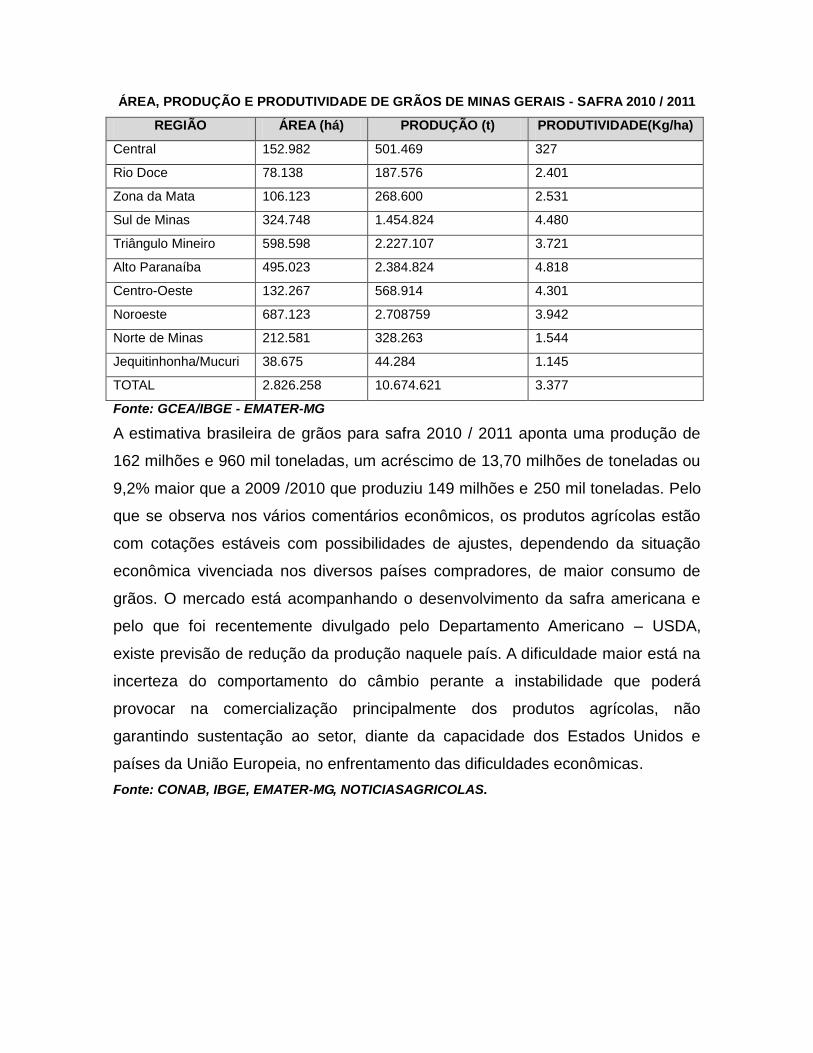

ÁREA, PRODUÇÃO E PRODUTIVIDADE DE GRÃOS DE MINAS GERAIS - SAFRA 2010 / 2011

REGIÃO ÁREA (há) PRODUÇÃO (t) PRODUTIVIDADE(Kg/ha)

Central 152.982 501.469 327

Rio Doce 78.138 187.576 2.401

Zona da Mata 106.123 268.600 2.531

Sul de Minas 324.748 1.454.824 4.480

Triângulo Mineiro 598.598 2.227.107 3.721

Alto Paranaíba 495.023 2.384.824 4.818

Centro-Oeste 132.267 568.914 4.301

Noroeste 687.123 2.708759 3.942

Norte de Minas 212.581 328.263 1.544

Jequitinhonha/Mucuri 38.675 44.284 1.145

TOTAL 2.826.258 10.674.621 3.377

Fonte: GCEA/IBGE - EMATER-MG

A estimativa brasileira de grãos para safra 2010 / 2011 aponta uma produção de

162 milhões e 960 mil toneladas, um acréscimo de 13,70 milhões de toneladas ou

9,2% maior que a 2009 /2010 que produziu 149 milhões e 250 mil toneladas. Pelo

que se observa nos vários comentários econômicos, os produtos agrícolas estão

com cotações estáveis com possibilidades de ajustes, dependendo da situação

econômica vivenciada nos diversos países compradores, de maior consumo de

grãos. O mercado está acompanhando o desenvolvimento da safra americana e

pelo que foi recentemente divulgado pelo Departamento Americano – USDA,

existe previsão de redução da produção naquele país. A dificuldade maior está na

incerteza do comportamento do câmbio perante a instabilidade que poderá

provocar na comercialização principalmente dos produtos agrícolas, não

garantindo sustentação ao setor, diante da capacidade dos Estados Unidos e

países da União Europeia, no enfrentamento das dificuldades econômicas.

Fonte: CONAB, IBGE, EMATER-MG, NOTICIASAGRICOLAS.

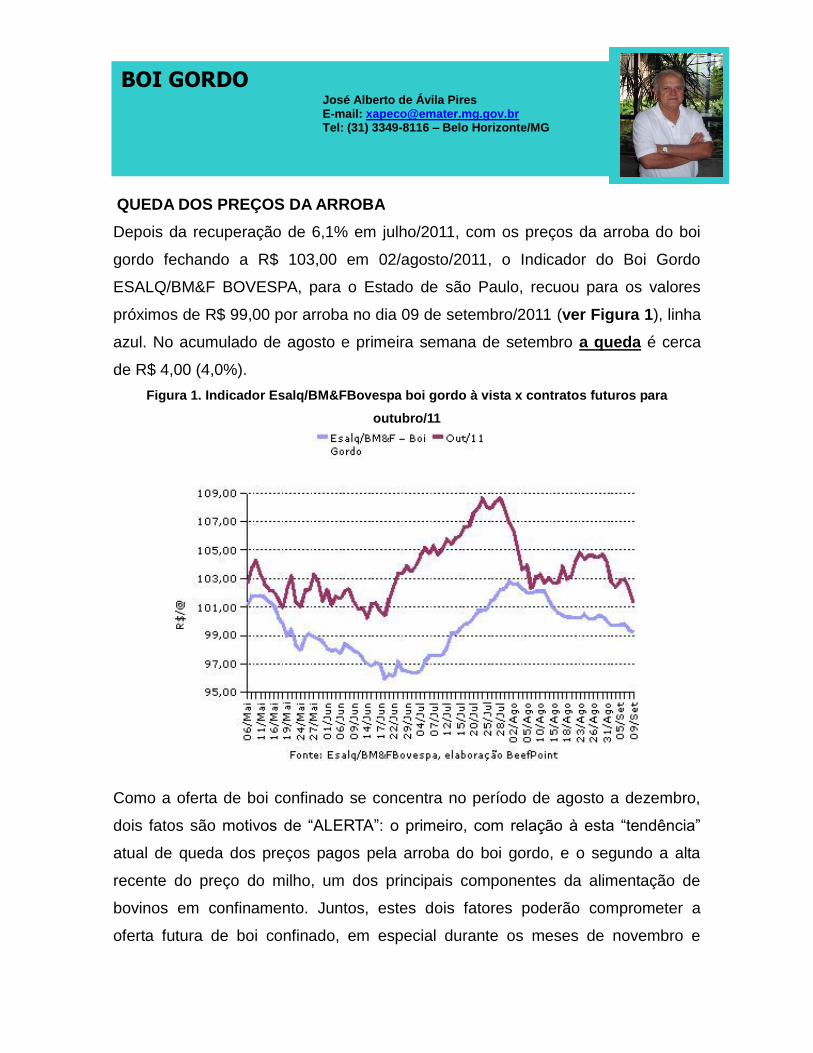

QUEDA DOS PREÇOS DA ARROBA

Depois da recuperação de 6,1% em julho/2011, com os preços da arroba do boi

gordo fechando a R$ 103,00 em 02/agosto/2011, o Indicador do Boi Gordo

ESALQ/BM&F BOVESPA, para o Estado de são Paulo, recuou para os valores

próximos de R$ 99,00 por arroba no dia 09 de setembro/2011 (ver Figura 1), linha

azul. No acumulado de agosto e primeira semana de setembro a queda é cerca

de R$ 4,00 (4,0%).

Figura 1. Indicador Esalq/BM&FBovespa boi gordo à vista x contratos futuros para

outubro/11

Como a oferta de boi confinado se concentra no período de agosto a dezembro,

dois fatos são motivos de “ALERTA”: o primeiro, com relação à esta “tendência”

atual de queda dos preços pagos pela arroba do boi gordo, e o segundo a alta

recente do preço do milho, um dos principais componentes da alimentação de

bovinos em confinamento. Juntos, estes dois fatores poderão comprometer a

oferta futura de boi confinado, em especial durante os meses de novembro e

BOI GORDO José Alberto de Ávila Pires E-mail: [email protected] Tel: (31) 3349-8116 – Belo Horizonte/MG

dezembro/ 2.011. A forte estiagem continua assolando as principais regiões

produtoras de boi gordo, do Brasil, comprometendo a recuperação e

desenvolvimento das pastagens, para a próxima safra de boi gordo - janeiro a

junho de 2.012. E, na falta desta pastagem, a engorda de bovinos em

confinamento é a alternativa de garantia de oferta de boi gordo para abate, com

produção e oferta de carne bovina para garantia de abastecimento do mercado

interno.

MERCADOS REGIONAIS

Conforme análise de SAFRAS & Mercado do dia 12 de setembro, o mercado do

boi gordo apresentou os seguintes valores, preços livres para o pecuarista, e a

prazo: em São Paulo a R$ 99,00 a arroba; no Mato Grosso do Sul a R$ 94,00; em

Minas Gerais de R$ 92,00 a R$ 93,00; em Goiás a R$ 89,00, e em Mato Grosso a

R$ 87,00. No levantamento feito pela EMATER/MG, para Minas Gerais, durante a

semana de 1º a 06 de setembro/2.011, a maioria dos negócios apresentou

cotações entre R$ 99,00 e R$ 94,00 por arroba. Destaque: queda na semana de

R$ 1,00 a R$ 3,00 por arroba no Triangulo Mineiro, região que pela primeira vez

"sinaliza" a cotação mais baixa de Minas Gerais - R$ 89,00 por arroba. NOTA:

este levantamento da EMATER/MG, semanal, está disponibilizado no site

www.emater.mg.gov.br ($ PREÇO PAGO AO PRODUTOR), com comentários

sobre o comportamento semanal do mercado do boi gordo, em Minas Gerais.

BEZERRO DE CORTE

O Indicador Bezerro ESALQ/BM&FBovespa, refere-se ao preço pago pelo

bezerro de corte Nelore (ou anelorado), de apartação com 8 a 12 meses de idade

e peso vivo médio próximo às 6 arrobas (180 kg de peso vivo). Região

pesquisada: Campo Grande no Mato Grosso do Sul. As cotações deste

“Indicador” de preço do bezerro de corte permanecem estáveis com valores entre

R$ 710,00 e R$ 720,00 por arroba. Segundo o relatório diário de SAFRAS &

Mercado, do dia 12 de setembro/2.011, este mesmo tipo de bezerro de corte

apresentou as seguintes cotações: no Estado de São Paulo entre R$ 750,00 e R$

780,00 por bezerro; em Goiás a R$740,00; em Minas Gerais a R$ 760,00 em

Uberaba e R$ 770,00 em Unaí; e Mato Grosso do Sul entre R$ 700,00 e R$

740,00.

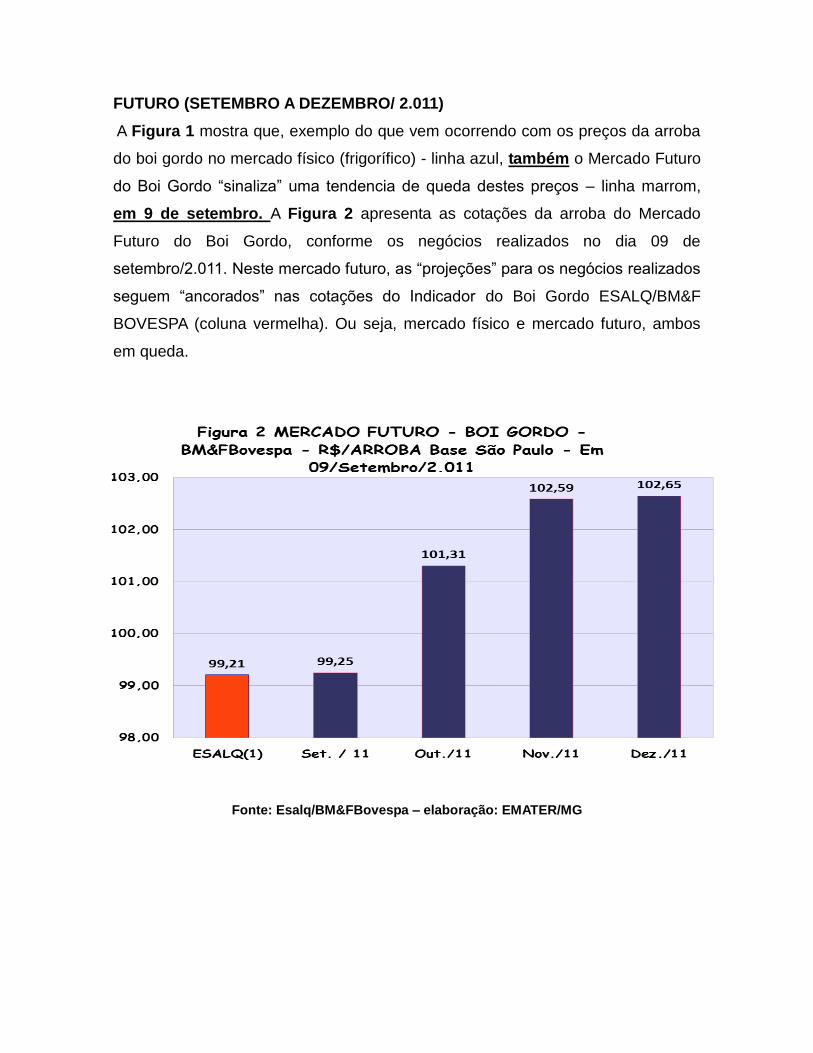

FUTURO (SETEMBRO A DEZEMBRO/ 2.011)

A Figura 1 mostra que, exemplo do que vem ocorrendo com os preços da arroba

do boi gordo no mercado físico (frigorífico) - linha azul, também o Mercado Futuro

do Boi Gordo “sinaliza” uma tendencia de queda destes preços – linha marrom,

em 9 de setembro. A Figura 2 apresenta as cotações da arroba do Mercado

Futuro do Boi Gordo, conforme os negócios realizados no dia 09 de

setembro/2.011. Neste mercado futuro, as “projeções” para os negócios realizados

seguem “ancorados” nas cotações do Indicador do Boi Gordo ESALQ/BM&F

BOVESPA (coluna vermelha). Ou seja, mercado físico e mercado futuro, ambos

em queda.

Fonte: Esalq/BM&FBovespa – elaboração: EMATER/MG

MERCADO INTERNACIONAL: NOVA YORK RECUPERA ALINHA DE US$ 280

CENTS/LB.

Os contratos de café arábica na Bolsa de Nova York (ICE Futures US) romperam o

nível de US$ 285 cents/lb. Favorecidos pela desvalorização do dólar, melhoria no

cenário financeiro na zona do euro e dos Estados Unidos e da carência de suaves.

Neste mês o vencimento para dezembro acumula valorização de cerca de 17,0 % e

no ano já aproxima de 24%.

MERCADO NACIONAL: MELHORES CAFÉS RETORNAM AO PATAMAR DE R$

500,00/ SACA.

Agosto encerra com saldo extremamente positivo para o comércio de café. Pela

terceira semana consecutiva o mercado de café fecha em alta e recupera

patamares alcançados antes da entrada da nova safra brasileira. O cenário atual

confirma a impossibilidade de alteração significativa no curto e médio prazo,

considerando que enquanto o consumo mundial cresce, os estoques caem ano

após ano. O produtor brasileiro está bem capitalizado, manifesta pouco interesse de

venda, tem dosado as suas ofertas, optando por uma estratégia de vendas

escalonadas esperando níveis cada vez mais altos. As preocupações no momento

da ponta vendedora estão focadas nas floradas, que sinalizam o potencial produtivo

da próxima safra brasileira e no possível comprometimento da produção pelo frio

intenso ocorrido no início de agosto.

Preços médios para cafés com bom aspecto e com catação de 10% a 20%, por saca de 60kg.

Fonte: Safras & Mercado, CCVV, Cepea, Carvalhaes e Cooperativas de Cafeicultores. Elaboração: EMATER/MG

CAFÉ

Marcelo de Pádua Felipe E-mail: [email protected] Tel.: (31) 3349. 8149 - Belo Horizonte/MG

Fig. 1 - Mercado Interno de Café

- Agosto de 2011 -

280

320

360

400

440

480

520

560

1 3 8 10 12 17 19 23 25 29 31Dias

R$/

sac

a d

e 60

kg

BD6 Sul de Minas

BD6/7 Zona Mata

BD6 Cerrado

CD Cerrado

CI 600D Dura

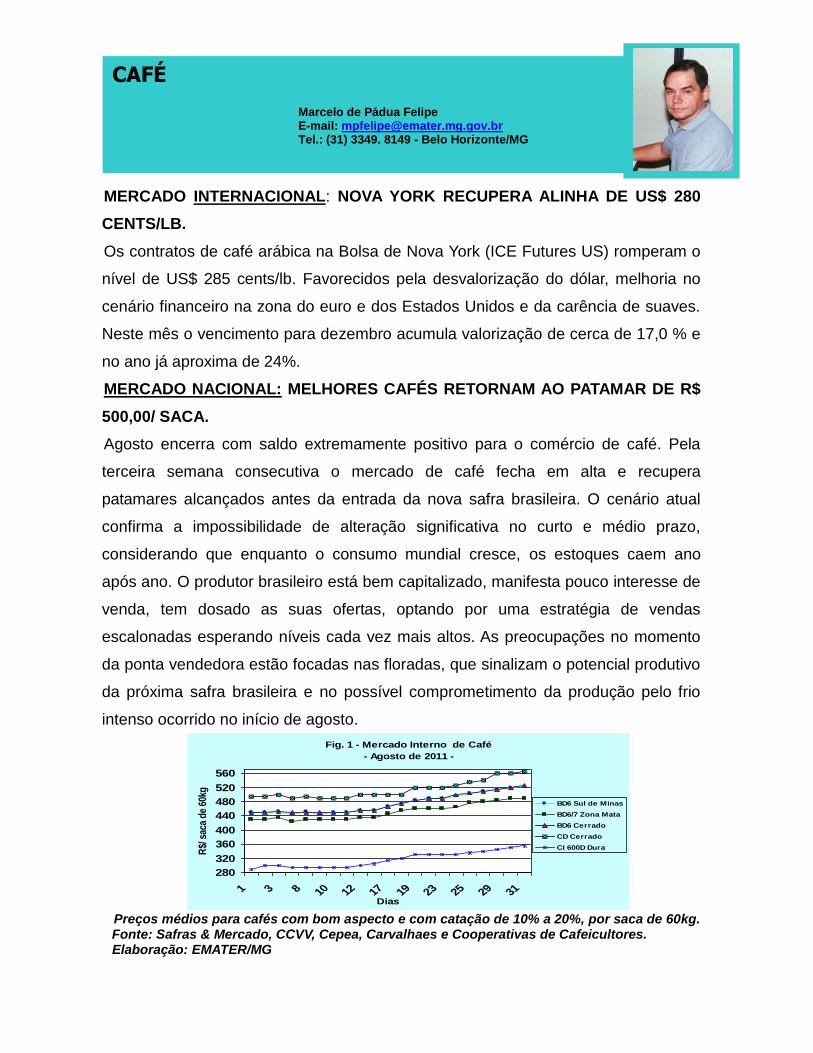

COTAÇÕES

No mercado físico interno, o café fecha o mês de agosto em linha ascendente.

(Fig.1). O arábica bebida dura tipo 6 do sul de Minas Gerais finalizou o mês com

preço médio de R$ 475,19 (R$ 445 a R$ 522) a saca de 60 kg, alta de 2,2 % em

relação a julho, quando trocou de mãos a R$ 464,65 a saca. Já o arábica bebida

dura tipo 6 do Cerrado Mineiro fechou mês com preço médio de R$ 475,34 (R$ 445

a R$ 525) a saca de 60 kg, com ganhos de 2,3 % em relação a julho, quando foi

negociado a R$ 464,41 a saca. O café bebida dura tipo 6/7 da Zona da Mata

Mineira encerrou o período com preço médio de R$ 451,24 (R$ 425 a R$ 490) a

saca de 60 kg, valorizando 0,73 % em relação a julho quando foi negociada a R$

448,01 a saca. Os lotes de cereja descascados foram comercializados entre R$

495,00 e R$ 565,00 a saca de 60 kg (média de R$ 513,81), com deságio de 0,2 %,

em relação ao mês passado, quando valiam entre R$ 500,00 e R$ 530,00 a saca de

60 kg (média de R$ 514,50). O arábica duro, com 600 defeitos voltados ao

consumo interno teve alta de 2,2 % em agosto, negociado a um preço médio de R$

316,67, com forte demanda do grão pela indústria.

DESÁGIOS

ÁGIO ELEVADO PARA O ARÁBICA DE QUALIDADE.

Encerra o período em R$ 165,00 por saca de 60 kg, o deságio para o Café

Rio/Consumo Interno no fechamento do mês de julho no Sul de Minas Gerais, tendo

como base, os preços líquidos praticados pela COCATREL (Tabela I).

TABELA I - DESÁGIOS: 31-08-2011 (livre de impostos sujeitos apenas ao seguro)

Café Rio/C. Interno 165,00 Café Duro/ Riado/Rio 65,00

Café Riado 55,00 Café com seca má. 15,00 Café discrepante 50,00 Café muito discrepante 55,00 Anterior a Safra 2008/2009 40,00 Safra 2009/2010 30,00

6 Base – 60 defeitos R$ 520,00 7 Base – 160 defeitos R$ 500,00 6 Base – 80 defeitos R$ 516,00 7 Base – 270 defeitos R$ 478,00

Obs: Padrão duro : café com mais de 270 defeitos deságio de R$ 2,00 a cada 10 defeitos Fonte: Cooperativa dos Cafeicultores de Três Pontas

Tendência: amplia-se o diferencial nas cotações das melhores bebidas em relação aos médios, fracos e desmerecidos em cor.

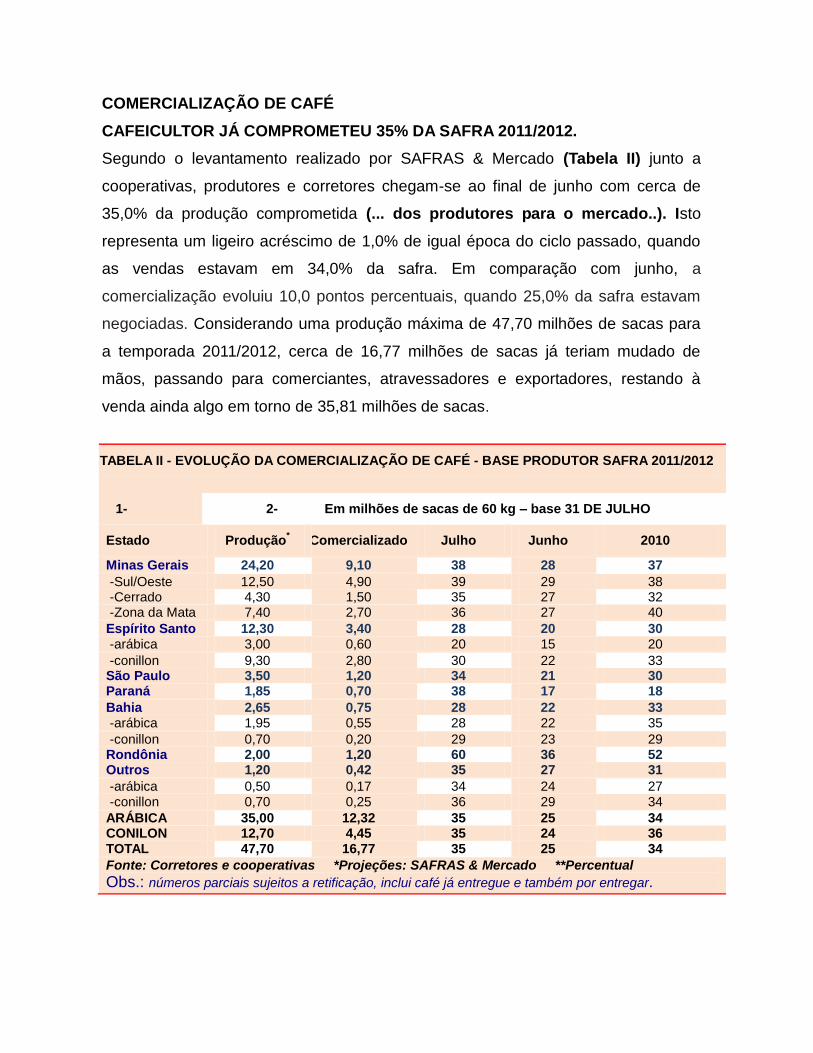

COMERCIALIZAÇÃO DE CAFÉ

CAFEICULTOR JÁ COMPROMETEU 35% DA SAFRA 2011/2012.

Segundo o levantamento realizado por SAFRAS & Mercado (Tabela II) junto a

cooperativas, produtores e corretores chegam-se ao final de junho com cerca de

35,0% da produção comprometida (... dos produtores para o mercado..). Isto

representa um ligeiro acréscimo de 1,0% de igual época do ciclo passado, quando

as vendas estavam em 34,0% da safra. Em comparação com junho, a

comercialização evoluiu 10,0 pontos percentuais, quando 25,0% da safra estavam

negociadas. Considerando uma produção máxima de 47,70 milhões de sacas para

a temporada 2011/2012, cerca de 16,77 milhões de sacas já teriam mudado de

mãos, passando para comerciantes, atravessadores e exportadores, restando à

venda ainda algo em torno de 35,81 milhões de sacas.

TABELA II - EVOLUÇÃO DA COMERCIALIZAÇÃO DE CAFÉ - BASE PRODUTOR SAFRA 2011/2012

1- 2- Em milhões de sacas de 60 kg – base 31 DE JULHO

Estado Produção* Comercializado Julho Junho 2010

Minas Gerais 24,20 9,10 38 28 37

-Sul/Oeste 12,50 4,90 39 29 38 -Cerrado 4,30 1,50 35 27 32 -Zona da Mata 7,40 2,70 36 27 40

Espírito Santo 12,30 3,40 28 20 30 -arábica 3,00 0,60 20 15 20

-conillon 9,30 2,80 30 22 33 São Paulo 3,50 1,20 34 21 30 Paraná 1,85 0,70 38 17 18

Bahia 2,65 0,75 28 22 33 -arábica 1,95 0,55 28 22 35

-conillon 0,70 0,20 29 23 29 Rondônia 2,00 1,20 60 36 52 Outros 1,20 0,42 35 27 31

-arábica 0,50 0,17 34 24 27 -conillon 0,70 0,25 36 29 34

ARÁBICA 35,00 12,32 35 25 34 CONILON 12,70 4,45 35 24 36 TOTAL 47,70 16,77 35 25 34

Fonte: Corretores e cooperativas *Projeções: SAFRAS & Mercado **Percentual

Obs.: números parciais sujeitos a retificação, inclui café já entregue e também por entregar.

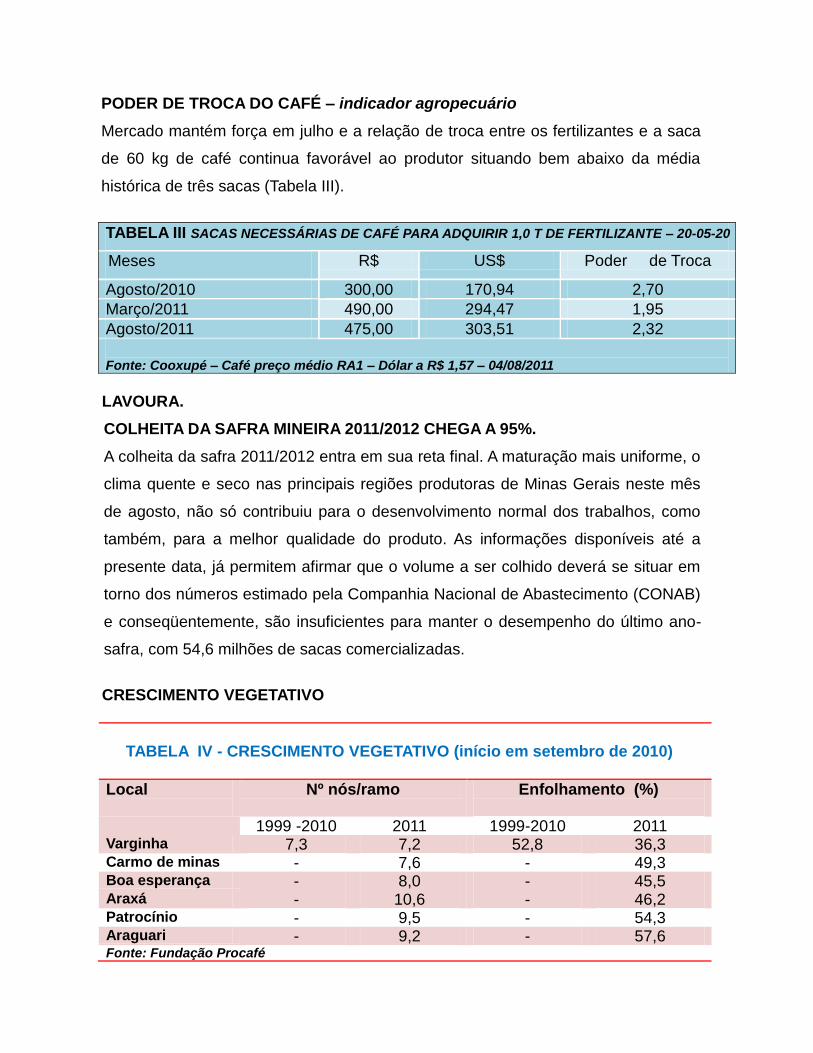

PODER DE TROCA DO CAFÉ – indicador agropecuário

Mercado mantém força em julho e a relação de troca entre os fertilizantes e a saca

de 60 kg de café continua favorável ao produtor situando bem abaixo da média

histórica de três sacas (Tabela III).

TABELA III SACAS NECESSÁRIAS DE CAFÉ PARA ADQUIRIR 1,0 T DE FERTILIZANTE – 20-05-20

Meses R$ US$ Poder de Troca

Agosto/2010 300,00 170,94 2,70

Março/2011 490,00 294,47 1,95

Agosto/2011 475,00 303,51 2,32

Fonte: Cooxupé – Café preço médio RA1 – Dólar a R$ 1,57 – 04/08/2011

LAVOURA.

COLHEITA DA SAFRA MINEIRA 2011/2012 CHEGA A 95%.

A colheita da safra 2011/2012 entra em sua reta final. A maturação mais uniforme, o

clima quente e seco nas principais regiões produtoras de Minas Gerais neste mês

de agosto, não só contribuiu para o desenvolvimento normal dos trabalhos, como

também, para a melhor qualidade do produto. As informações disponíveis até a

presente data, já permitem afirmar que o volume a ser colhido deverá se situar em

torno dos números estimado pela Companhia Nacional de Abastecimento (CONAB)

e conseqüentemente, são insuficientes para manter o desempenho do último ano-

safra, com 54,6 milhões de sacas comercializadas.

CRESCIMENTO VEGETATIVO

TABELA IV - CRESCIMENTO VEGETATIVO (início em setembro de 2010)

Local

Nº nós/ramo Enfolhamento (%)

1999 -2010 2011 1999-2010 2011 Varginha 7,3 7,2 52,8 36,3 Carmo de minas - 7,6 - 49,3 Boa esperança - 8,0 - 45,5 Araxá - 10,6 - 46,2 Patrocínio - 9,5 - 54,3 Araguari - 9,2 - 57,6 Fonte: Fundação Procafé

AGENDA

INFORMAÇÕES: (31) 3349 8149 – www.emater.mg.gov.br

Lançado o VIII Concurso de Qualidade dos Cafés de Minas Gerais – recebimento de amostras até 06/09/2011

Lançado o 21º Prêmio Ernesto Illy de Qualidade do Café para Espresso– recebimento de amostras até 22/09/2011

Circuito Mineiro de Cafeicultura – Conceição Rio Verde – 09/09/2011

Circuito Mineiro de Cafeicultura – Machado – 15/09/2011

Circuito Mineiro de Cafeicultura – Poço Fundo – 29/09/2011

Circuito Mineiro de Cafeicultura – Ibituruna – 05/10/2011

VI Seminário Internacional de Café – 05 a 06/092011 – Rio de Janeiro

13º Seminário do Café Região Cerrado – 27 a 30/09/2011 – Patrocínio/MG

37º Congresso Brasileiro de Pesquisas Cafeeiras – 01 a 04/11/2011 – Poços de Caldas/MG

As altas dos preços nacionais e internacionais da soja e do milho tornaram o feijão

uma cultura menos atraente ao produtor brasileiro de grãos. A tendência é de

redução no cultivo do feijão. Os preços pagos aos agricultores, embora venham

com acréscimos mês a mês neste ano de 2011, ainda não são estimuladores para

os agricultores. A produção da próxima safra, que começa a ser plantada neste

período, pode ser reduzida em até 20%, segundo Marcelo Luders, da Correpar

Corretora de Mercadorias. Como o feijão é plantado em três safras durante o ano,

pode haver estímulo ao plantio da segunda e da terceira safra, caso haja uma

reação dos preços nos próximos meses. A perda na 3ª safra de feijão no Nordeste

brasileiro continua dando suporte ao mercado brasileiro do grão. Faltou chuva nas

principais regiões produtoras desta região, principalmente na Bahia e

Pernambuco. Na Bolsinha de São Paulo, durante o mês de agosto os preços se

mantiveram firmes. A primeira semana foi bem movimentada com preços variando

entre R$ 120,00 e R$ 135,00 por saco de 60 kg, para o feijão carioca extra nota

9/9,5. As vendas na primeira semana de agosto foram consideradas boas e houve

aumento na oferta de feijão de melhor qualidade, nota 9/9,5. Já na segunda e

FEIJÃO Wilson José Rosa E-mail: [email protected] Tel: (31) 3349.8170 – Belo Horizonte/MG

terceira semanas os preços sofreram um leve recuo, variando entre R$ 115,00 e

R$ 125,00, com o mercado comprador adquirindo somente o necessário e fechou

o mês com preços variando entre R$ 115,00 e R$ 130,00. Neste mês a menor

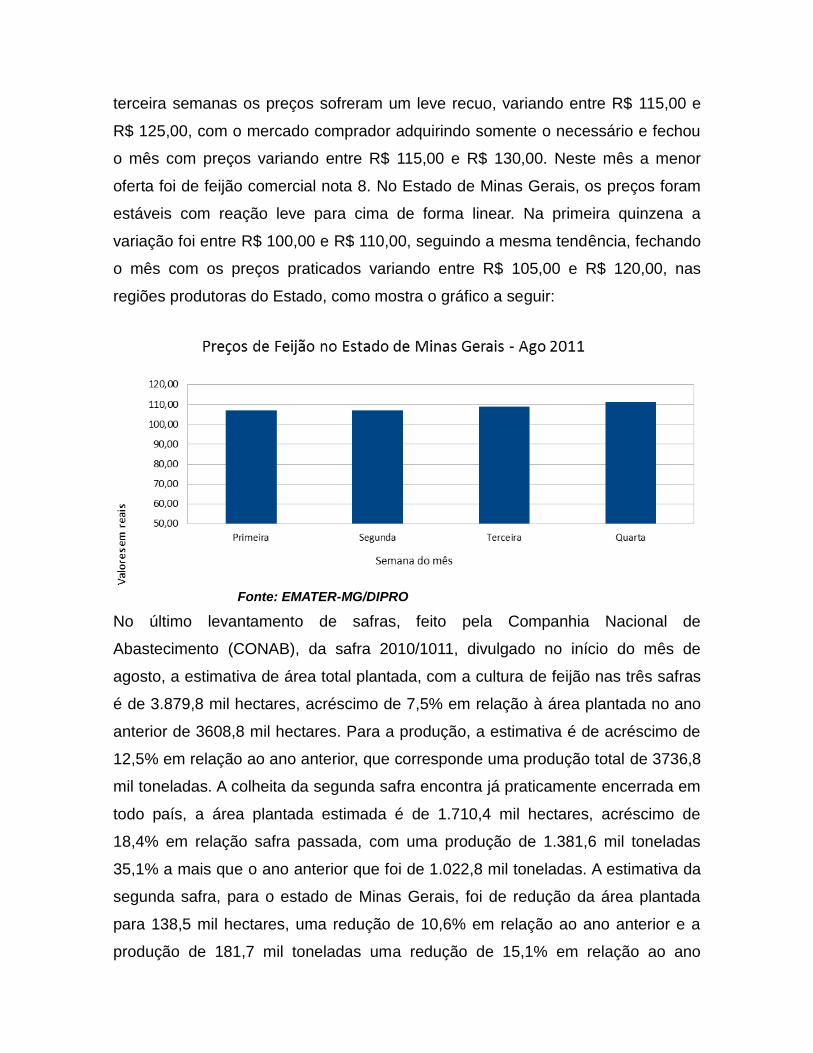

oferta foi de feijão comercial nota 8. No Estado de Minas Gerais, os preços foram

estáveis com reação leve para cima de forma linear. Na primeira quinzena a

variação foi entre R$ 100,00 e R$ 110,00, seguindo a mesma tendência, fechando

o mês com os preços praticados variando entre R$ 105,00 e R$ 120,00, nas

regiões produtoras do Estado, como mostra o gráfico a seguir:

Fonte: EMATER-MG/DIPRO

No último levantamento de safras, feito pela Companhia Nacional de

Abastecimento (CONAB), da safra 2010/1011, divulgado no início do mês de

agosto, a estimativa de área total plantada, com a cultura de feijão nas três safras

é de 3.879,8 mil hectares, acréscimo de 7,5% em relação à área plantada no ano

anterior de 3608,8 mil hectares. Para a produção, a estimativa é de acréscimo de

12,5% em relação ao ano anterior, que corresponde uma produção total de 3736,8

mil toneladas. A colheita da segunda safra encontra já praticamente encerrada em

todo país, a área plantada estimada é de 1.710,4 mil hectares, acréscimo de

18,4% em relação safra passada, com uma produção de 1.381,6 mil toneladas

35,1% a mais que o ano anterior que foi de 1.022,8 mil toneladas. A estimativa da

segunda safra, para o estado de Minas Gerais, foi de redução da área plantada

para 138,5 mil hectares, uma redução de 10,6% em relação ao ano anterior e a

produção de 181,7 mil toneladas uma redução de 15,1% em relação ao ano

anterior, que foi de 214,1 mil toneladas, resultado das baixas cotações e também

da estiagem ocorrida a partir dos últimos dez dias do mês de janeiro e no mês de

fevereiro, dificultando a semeadura. Para a terceira safra a estimativa de plantio

de área total em todo país é de 749,5 mil hectares, 0,6% a menos que o ano

anterior que foi de 753,8 mil hectares. A produção está estimada em 660,0 mil

toneladas, 21,1% a menos que a safra passada. Os Estados de, Minas Gerais,

Goiás e São Paulo, com lavouras irrigadas e altas produtividades médias são os

maiores produtores de feijão de terceira safra. Em Minas Gerais, a estimativa de

área plantada é de 76,3 mil hectares, 1,5% a mais que a safra passada e uma

produção de 202,8 mil toneladas, 3,5% maior que a safra anterior (CONAB).

O mercado de frango segue firme, com fôlego para manter os preços em alta, em

praticamente todas as regiões acompanhadas pelo CEPEA. Agosto foi encerrado

com valorização de 17,65% sobre o mês anterior e de quase 28,5% sobre agosto

de 2010, além de registrar o maior valor nominal mensal da história do setor

(como os valores da tabela foram arredondados, aparentemente o preço médio

deste último agosto é o mesmo de dezembro de 2010; há porém, ligeira diferença

a favor de agosto de 2011; no entanto, como essa diferença é mínima, o valor

real alcançado em dezembro/10 continua superior ao de agosto/11) (Fonte:

Avisite). Custos de produção elevados e oferta ajustada pressionaram o mercado

de carnes em agosto, afetando índices de inflação no país. Apesar de o cenário

persistir, a retração do consumidor, por conta da alta dos preços, já começa a se

refletir nas cotações, principalmente de frango e suíno. Dados preliminares

divulgados pela SECEX/MDIC sugerem que em agosto as exportações

brasileiras de carne de frango podem ter alcançado o segundo maior volume dos

últimos 24 meses. Conforme o órgão, no mês foram exportadas 318.218

toneladas de carne de frango in natura, outras 16.042 toneladas de

FRANGOS E OVOS

Ana Carolina Castro Euler E-mail: [email protected] Tel: (31) 3349.8141 – Belo Horizonte/MG

industrializados de frango e 20.459 toneladas de carne salgada. Eventualmente,

no último item pode estar inclusa carne salgada de outro animal. No segmento de

carne de frango, os embarques aumentaram 15%. (Fonte: Avicultura Industrial). O

aumento das exportações e do consumo interno era a combinação esperada há

muito tempo pelos avicultores. O resultado foi imediato na granja. O quilo do

frango vivo chegou a ser negociado a R$ 2,30 em Minas Gerais. Esse foi o maior

valor dos últimos dez anos (Fonte: Avicultura Industrial). O volume de carne de

frango disponibilizado internamente correspondeu a uma oferta pouco superior a

23 kg per capita, o equivalente a 46 kg per capita anual. Esse volume é quase

4% superior ao de 2010, ano em que a disponibilidade interna foi estimada em

pouco mais de 44,5 kg per capita No segmento de carne de frango, os

embarques aumentaram 15%, para 318,2 mil toneladas em agosto, ante 276,9

mil toneladas em julho e ficaram praticamente estáveis ante as 315,3 mil

toneladas embarcadas em agosto do ano passado (Fonte: Avisite). O preço médio

do ovo em agosto foi menor que o de julho; que, por sua vez, já havia sido

inferior ao de junho. Isso preocupa o setor produtivo que se mantem atento à

evolução do mercado. No bimestre julho-agosto, o preço médio do ovo acumulou

uma redução próxima de 4% em relação a junho que sempre é bom destacar já

registrou média inferior às de março e abril. E se esse processo de (lenta mas

contínua) deterioração dos preços prosseguir, causará sérios problemas ao setor

neste e nos meses vindouros. Em agosto, o preço médio obtido pelo produto

apresentou valorização de pouco mais de 24% sobre idêntico mês do ano

passado. Mas isso não teve o menor significado prático, porquanto nos dois

últimos anos (2009 e 2010) o mês de agosto foi encerrado com preços médios

inferiores ao do mesmo mês do ano anterior. Ou seja: o preço atual está menos

de meio por cento acima do preço médio de agosto de 2008. Por conseguinte, a

valorização anual ora registrada, de 24% é ocorrência absolutamente ilusória.

Considerada a inflação (IPCA) acumulada nos últimos três anos, o ovo deveria

ter alcançado em agosto corrente, valor pelo menos 16% superior ao de agosto

de 2008. Mas registrou no mês, desvalorização real de 13,5%. Já a principal

matéria-prima do ovo, o milho, teve valorização cerca de 6,5% acima do IPCA. É

o que reduz significativamente o poder de compra do produtor (Fonte: Avisite).

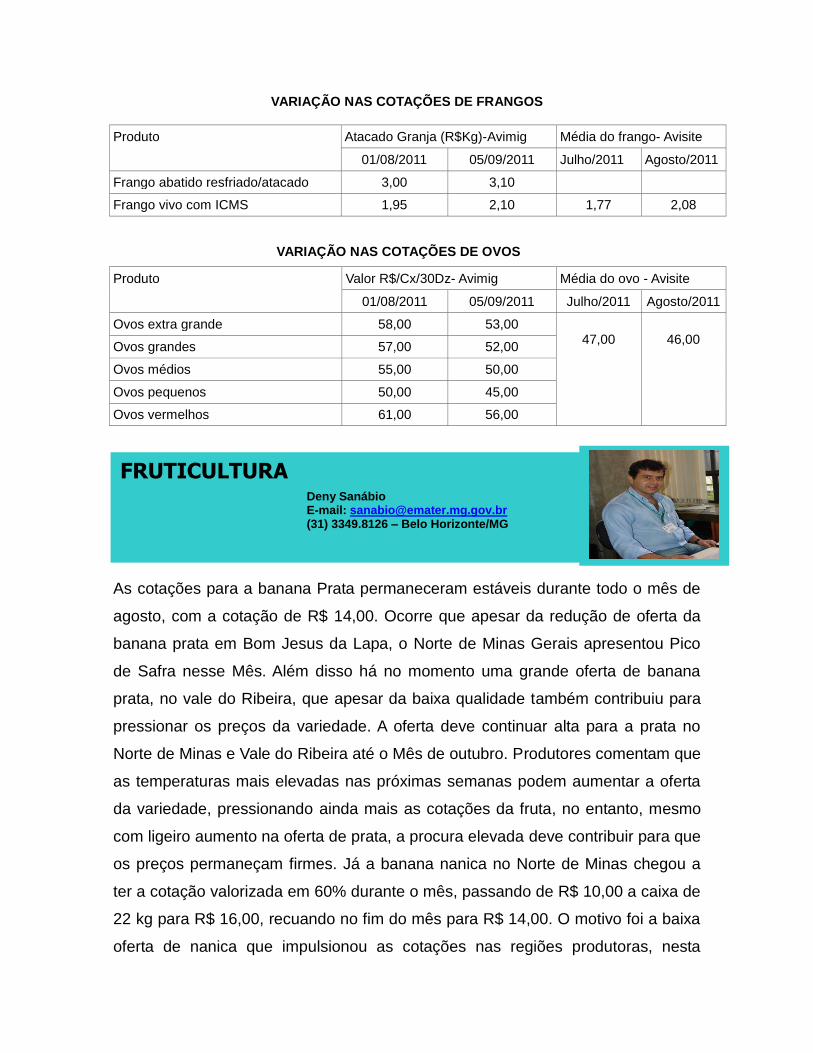

VARIAÇÃO NAS COTAÇÕES DE FRANGOS

Produto Atacado Granja (R$Kg)-Avimig Média do frango- Avisite

01/08/2011 05/09/2011 Julho/2011 Agosto/2011

Frango abatido resfriado/atacado 3,00 3,10

Frango vivo com ICMS 1,95 2,10 1,77 2,08

VARIAÇÃO NAS COTAÇÕES DE OVOS

Produto Valor R$/Cx/30Dz- Avimig Média do ovo - Avisite

01/08/2011 05/09/2011 Julho/2011 Agosto/2011

Ovos extra grande 58,00 53,00 47,00

46,00

Ovos grandes 57,00 52,00

Ovos médios 55,00 50,00

Ovos pequenos 50,00 45,00

Ovos vermelhos 61,00 56,00

As cotações para a banana Prata permaneceram estáveis durante todo o mês de

agosto, com a cotação de R$ 14,00. Ocorre que apesar da redução de oferta da

banana prata em Bom Jesus da Lapa, o Norte de Minas Gerais apresentou Pico

de Safra nesse Mês. Além disso há no momento uma grande oferta de banana

prata, no vale do Ribeira, que apesar da baixa qualidade também contribuiu para

pressionar os preços da variedade. A oferta deve continuar alta para a prata no

Norte de Minas e Vale do Ribeira até o Mês de outubro. Produtores comentam que

as temperaturas mais elevadas nas próximas semanas podem aumentar a oferta

da variedade, pressionando ainda mais as cotações da fruta, no entanto, mesmo

com ligeiro aumento na oferta de prata, a procura elevada deve contribuir para que

os preços permaneçam firmes. Já a banana nanica no Norte de Minas chegou a

ter a cotação valorizada em 60% durante o mês, passando de R$ 10,00 a caixa de

22 kg para R$ 16,00, recuando no fim do mês para R$ 14,00. O motivo foi a baixa

oferta de nanica que impulsionou as cotações nas regiões produtoras, nesta

FRUTICULTURA Deny Sanábio E-mail: [email protected] (31) 3349.8126 – Belo Horizonte/MG

semana. Desde o início do inverno (julho), há pouco volume da variedade nas

roças e, com as enchentes ocorridas no Vale do Ribeira (SP) no início de agosto,

a oferta reduziu ainda mais, refletindo em aumento nos preços. Segundo agentes

do setor, o volume de nanica deve continuar reduzido durante o segundo

semestre, podendo aumentar ligeiramente em algumas praças com o retorno de

temperaturas elevadas e chuvas mais regulares. Com a menor oferta, os preços

da variedade devem ser mais atrativos ao produtor, resultando em boa

rentabilidade neste ano. Fonte: ABANORTE. Colaboração: Raimundo Mendes de Souza

Jr. Ext. Agr – Nova Porteirinha – EMATER/MG

No mês de julho, a oferta de leite foi relativamente estável devido ao clima

desfavorável no Sul e a entressafra no Sudeste e Centro-Oeste, o que sustentou

os preços em agosto. O valor médio pago aos produtores pela produção entregue

em julho seguiu no mesmo patamar dos meses anteriores, com leve aumento de

0,6% frente ao último pagamento, sendo que a média ponderada dos estados de

RS, SC, PR, SP, MG, GO e BA chegou a R$ 0,8698 / litro (preço bruto). O preço

médio de agosto foi 18% superior ao do mesmo período do ano passado, em

termos reais (valores deflacionados pelo IPCA de julho/11). Em agosto de 2010, os

preços estavam em queda, por conta do aumento da produção no período.

Gráfico 1: ICAP-L/Cepea - Índice de Captação de Leite – JUNHO/11. (Base 100=Junho/2004)

127,73

131,80

80

90

100

110

120

130

140

150

160

jun/

04

set/0

4

dez/0

4

mar

/05

jun/

05

set/0

5

dez/0

5

mar

/06

jun/

06

set/0

6

dez/0

6

mar

/07

jun/

07

set/0

7

dez/0

7

mar

/08

jun/

08

set/0

8

dez/0

8

mar

/09

jun/

09

set/0

9

dez/0

9

mar

/10

jun/

10

set/1

0

dez/1

0

mar

/11

jun/

11

ICAP-L/CEPEA-Esalq/USP IBGE - PTL

Patamar de Junho de 2010

Cinthya Leite Madureira E-mail: [email protected] Tel: (31) 3349.8115 – Belo Horizonte/MG

LEITE

Fonte: CEPEA-Esalq/USP

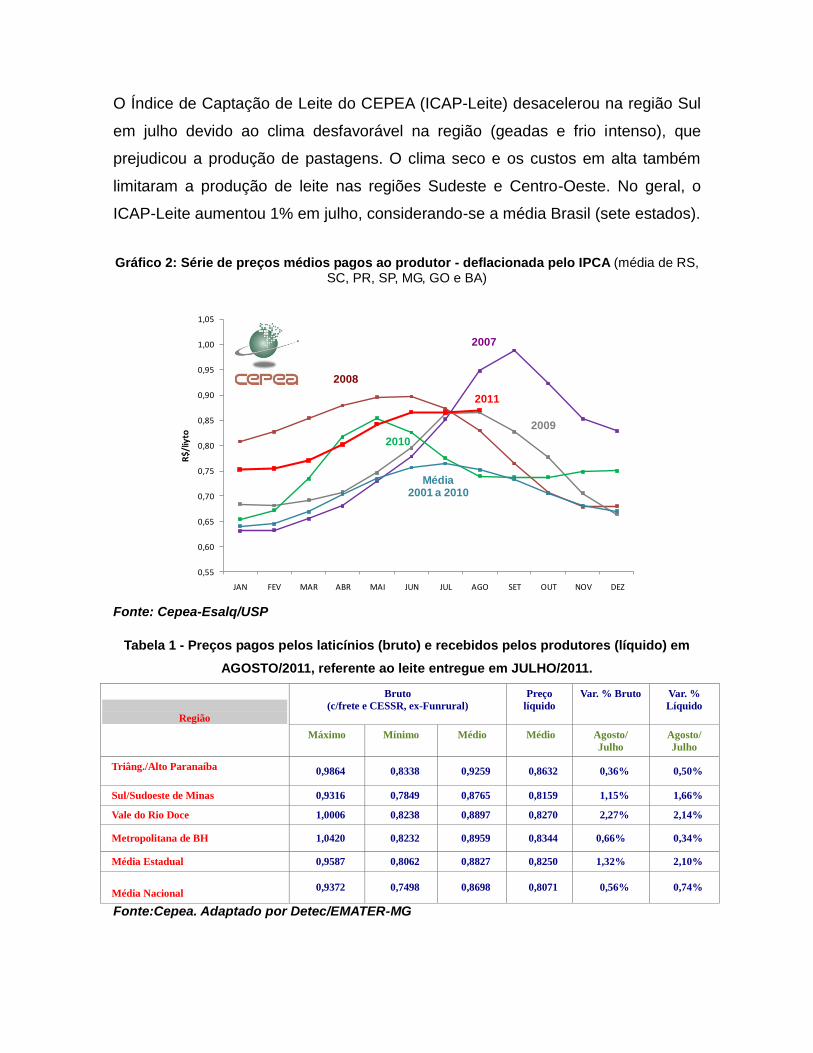

O Índice de Captação de Leite do CEPEA (ICAP-Leite) desacelerou na região Sul

em julho devido ao clima desfavorável na região (geadas e frio intenso), que

prejudicou a produção de pastagens. O clima seco e os custos em alta também

limitaram a produção de leite nas regiões Sudeste e Centro-Oeste. No geral, o

ICAP-Leite aumentou 1% em julho, considerando-se a média Brasil (sete estados).

Gráfico 2: Série de preços médios pagos ao produtor - deflacionada pelo IPCA (média de RS,

SC, PR, SP, MG, GO e BA)

0,55

0,60

0,65

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1,05

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

R$/

liyto

2010

2009

Média 2001 a 2010

2007

2008

2011

Fonte: Cepea-Esalq/USP

Tabela 1 - Preços pagos pelos laticínios (bruto) e recebidos pelos produtores (líquido) em

AGOSTO/2011, referente ao leite entregue em JULHO/2011.

Região

Bruto

(c/frete e CESSR, ex-Funrural)

Preço

líquido

Var. % Bruto Var. %

Líquido

Máximo Mínimo Médio Médio Agosto/

Julho

Agosto/

Julho

Triâng./Alto Paranaíba 0,9864 0,8338 0,9259 0,8632 0,36% 0,50%

Sul/Sudoeste de Minas 0,9316 0,7849 0,8765 0,8159 1,15% 1,66%

Vale do Rio Doce 1,0006 0,8238 0,8897 0,8270 2,27% 2,14%

Metropolitana de BH 1,0420 0,8232 0,8959 0,8344 0,66% 0,34%

Média Estadual 0,9587 0,8062 0,8827 0,8250 1,32% 2,10%

Média Nacional 0,9372 0,7498 0,8698 0,8071 0,56% 0,74%

Fonte:Cepea. Adaptado por Detec/EMATER-MG

Em agosto, o maior aumento do preço pago ao produtor ocorreu em Santa

Catarina, de 4,6% (3,7 centavos/litro) em relação ao pagamento de julho, com a

média a R$ 0,8599 / litro. Em Minas Gerais, a média foi de R$ 0,8827 / litro,

aumento de 1,3% (1,2 centavo por litro frente a julho). As quatro regiões de Minas

Gerais pesquisadas pelo CEPEA-Esalq/USP (Triângulo Mineiro/Alto Paranaíba,

Sul/Sudoeste de Minas, Vale do Rio Doce e Metropolitana de Belo Horizonte)

apresentaram aumento no pagamento ao produtor pelo leite entregue em julho.

TENDÊNCIAS

Para o próximo pagamento, 50% dos agentes compradores de leite entrevistados

pelo CEPEA, acreditam em alta nos preços, enquanto 47% esperam estabilidade.

Apenas 3% acreditam em queda nas cotações. Este cenário é verificado tanto na

região Sudeste e Centro-Oeste, onde o período é de entressafra, quanto no Sul do

País. Esperava-se que a safra de inverno deste ano fosse, pelo menos, 10%

superior à de 2010, porém agentes compradores já comentam que a produção

desta safra de inverno de 2011, deverá ser inferior à estimada anteriormente,

ficando semelhante a do ano passado. No mercado spot - comercialização entre

as empresas, a menor oferta de matéria-prima tem sustentado os preços, o que

aumenta a disputa pelo leite entre os laticínios e cooperativas. Vale lembrar que o

mercado spot funciona como um “termômetro” para o mercado de leite ao

produtor.

Os preços de milho cotados na temporada atual e que segue com majoração

superior em relação ao ano anterior, poderá interferir positivamente na definição

dos produtores brasileiros, quanto ao plantio da nova safra. No Brasil que em

2010, os preços do grão situaram entre R$ 18,00 e R$ 20,00 o saco de 60 kg, este

ano, neste período de preparação da safra 2011 / 2012 e principalmente no Sul do

país, em que as lavouras estão sendo implantadas, com as cotações bem acima

MILHO

Luiz Fernando Ferreira E-mail: [email protected] Tel: (31) 3349.8138 – Belo Horizonte/MG

da praticada em relação ao ano passado, está proporcionando expectativas de

uma maior área de cultivos. Esta tendência de expansão de área plantada também

deverá ser seguida pelos produtores de Minas Gerais, considerando a influencia

das cotações nas principais regiões de maior produção, que estão sendo mantidas

por várias semanas, entre R$ 26,00 e R$ 30,00, o saco de 60 kg. Possivelmente

estes preços terão interferência na decisão dos agricultores mineiros, quanto as

lavouras do cereal, na safra 2011/2012. O comportamento das cotações de milho

em Minas, pode ser observado em www.emater.mg.gov.br ($ Preço Pago ao

Produtor), divulgado semanalmente pela EMATER-MG. No Brasil, no ano passado

havia milho com menor preço no Centro Oeste diante da disponibilidade do

produto, mas nesta temporada talvez pela produção que foi reduzida, os preços

estão relativamente estáveis no mercado, mas ainda assim, considerados mais

altos do que em períodos anteriores. Como em todo país, com preços do milho em

patamares mais altos, com demanda intensa no mercado interno assim como no

mercado externo, verifica que no Rio Grande do Sul, o cereal deverá ser o produto

com maior área de expansão, como evidencia levantamento realizado em mais de

300 municípios daquele estado sulino, pela EMATER-RS. Com isso pelas

informações de dirigentes dos serviços de extensão do Rio Grande do Sul, o milho

está ganhando áreas que tradicionalmente eram ocupadas pela soja, nos últimos

anos. Diante das perspectivas de aumento de cultivo para a próxima safra, é

interessante que os produtores também atentem para melhoria da produtividade.

O aumento da produção com melhoria da produtividade do milho cultivado,

mesmo com o uso de tecnologias avançadas, responsável em grande parte pelo

crescimento das safras, não tem sido suficiente para para abastecer os mercados

na quantidade demandada, visto que para promover os ajustes necessários e

atender os grandes consumidores mundiais, há que se ter mais produtos com

estoques disponíveis e tempo para se produzir, o que não se resolve a curto

prazo. No Brasil, no ano passado havia milho com menor preço no Centro Oeste

diante da disponibilidade do produto, mas nesta temporada talvez pela produção

que foi reduzida, os preços estão relativamente estáveis no mercado, mas ainda

assim considerados mais altos do que em períodos anteriores. Considerando que

o abastecimento brasileiro deste ano está garantido, as atenções voltam se para a

implantação da próxima safra de milho, principalmente se deve ser aumentado ou

não os cultivos e a quantidade de insumos a serem empregados. Na produção

nacional ainda existe uma grande área cultivada com sementes salvas pelos

produtores, cerca de 2 a 2,4 milhões hectares, o que implica em menor

investimento mas também, com menor rendimento da cultura. De acordo com

estudos feitos por pesquisadores da Embrapa, tendo como referência produtores

existentes nas diversas regiões brasileiras, a produtividade de 14 000 kg/ha é uma

meta possível de ser alcançada, com práticas sustentáveis. Levantamentos feitos

a partir de 2009 em 1095 propriedades, segundo o pesquisador da Embrapa José

Carlos Cruz, foram registrados rendimentos superiores a 12 toneladas por hectare

em 326 propriedades, sendo que a maior produtividade foi de 16,53 toneladas.

Assim sendo, sementes, fertilidade dos solos, as exigências nutricionais e a

adubação são componentes essenciais para a construção de um sistema de

produção eficiente. A evolução no segmento tecnológico utilizado na produção do

milho brasileiro para uma maior produtividade, tem sentido quando integrado com

o uso racional dos insumos, à sustentabilidade e à maior rentabilidade da

exploração. Em 2010/2011, conforme o 12º levantamento realizado pela CONAB,

o Brasil cultivou uma área de 13 milhões 838 mil 700 há, com produção estimada

de 57 milhões, 514 mil e 100 toneladas. Com esta produção, ainda assim tem

ocorrido variações de preços do milho o que tem provocado desequilíbrio nos

custos de produção, principalmente das empresas e produtores envolvidos com as

cadeias produtivas de aves e suínos. Fonte: Safras, Conab, Cimilho, Noticiasagrícolas,

EMATER-MG.

PANORAMA

Foi autorizado pela Secretaria de Defesa Agropecuária do Ministério da Agricultura

Pecuária e Abastecimento o registro da primeira vacina para uso comercial em

peixes no Brasil. A autorização é resultado de uma parceria com o Ministério da

PEIXES

Frederico Ozanam de Souza E-mail: [email protected] Tel: (35) 3522.1166 – Passos/MG

Pesca e Aquicultura (MPA). O suporte técnico para análise dos processos

específicos para a aquicultura permitiu que o Ministério da Agricultura pudesse

atuar com mais agilidade na análise de produtos veterinários específicos para a

área. A vacina será usada na tilápia do nilo, uma das espécies mais cultivadas no

Brasil. A função da vacina é proteger os peixes contra a infecção por uma bactéria

chamada Streptococcus agalactiae. Essa bactéria causa quadros clínicos severos

de septicemia e encefalite, infecções do sistema nervoso central, em tilápias na

fase de engorda, principalmente durante os meses mais quentes no ano. A doença

é observada com frequência nos cultivos em tanques rede e a mortalidade pode

ser elevada causando prejuízos econômicos consideráveis aos produtores.

Trabalhos científicos realizados por universidades brasileiras mostram que essa

doença ocorre em diversos estados do país, como Santa Catarina, Paraná, Rio de

Janeiro, Espírito Santo, Minas Gerais, Bahia, Pernambuco, Paraíba e Alagoas.

A vacina, que deve ser lançada em breve no mercado brasileiro, representa um

claro avanço na sanidade aquícola, de acordo com o diretor do Departamento de

Monitoramento e Controle da Pesca e Aquicultura do MPA, Henrique Figueiredo.

Essa nova vacina representa uma das alternativas para os produtores no combate

e controle dessa importante enfermidade da tilapicultura.

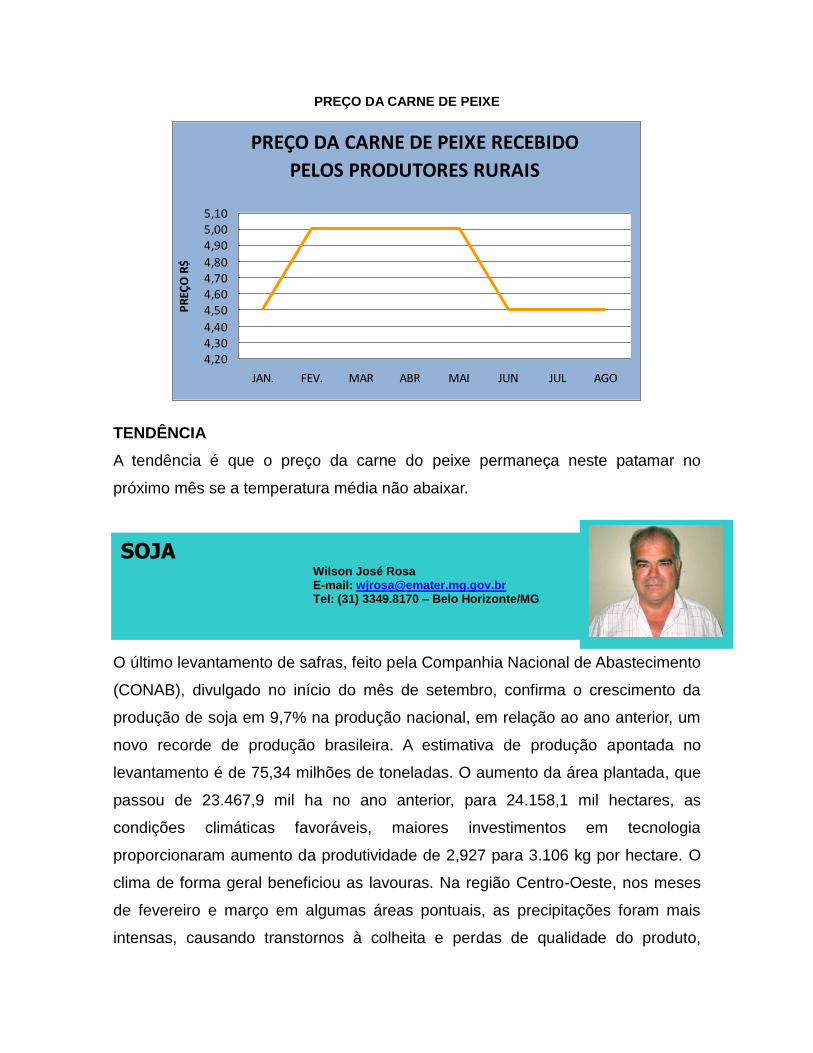

MERCADO

O preço da carne de peixes, recebido pelos produtores, se mantém instável.

O preço foi o seguinte: peixe vivo de tilápia variou de R$ 3,00 a R$ 4,50 o kg e o

filé situou em torno de R$ 14,00 o kg. Outras espécies de peixe vivo, como o

matrinchã, pacu e tambaqui, tiveram os preços cotados entre R$ 4,00 e R$ 5,00 /

kg. A truta (peixe de clima temperado) foi comercializada entre R$ 6,50 e R$ 8,50

por kg. Para as espécies de peixes considerados nobres, como o surubim e o

dourado, o preço foi o seguinte variando entre R$ 6,00 a R$ 10,00/kg vivo. A

seguir quadro com preço da carne de Peixe recebido pelos produtores, com

respectivas variações do período:

PREÇO DA CARNE DE PEIXE

PREÇO DA CARNE DE PEIXE RECEBIDO

PELOS PRODUTORES RURAIS

4,204,304,40

4,504,604,704,80

4,905,005,10

JAN. FEV. MAR ABR MAI JUN JUL AGO

PR

EÇO

R$

TENDÊNCIA

A tendência é que o preço da carne do peixe permaneça neste patamar no

próximo mês se a temperatura média não abaixar.

O último levantamento de safras, feito pela Companhia Nacional de Abastecimento

(CONAB), divulgado no início do mês de setembro, confirma o crescimento da

produção de soja em 9,7% na produção nacional, em relação ao ano anterior, um

novo recorde de produção brasileira. A estimativa de produção apontada no

levantamento é de 75,34 milhões de toneladas. O aumento da área plantada, que

passou de 23.467,9 mil ha no ano anterior, para 24.158,1 mil hectares, as

condições climáticas favoráveis, maiores investimentos em tecnologia

proporcionaram aumento da produtividade de 2,927 para 3.106 kg por hectare. O

clima de forma geral beneficiou as lavouras. Na região Centro-Oeste, nos meses

de fevereiro e março em algumas áreas pontuais, as precipitações foram mais

intensas, causando transtornos à colheita e perdas de qualidade do produto,

SOJA Wilson José Rosa E-mail: [email protected] Tel: (31) 3349.8170 – Belo Horizonte/MG

principalmente em Mato Grosso do Sul, onde a safra foi concluída com

produtividade de 2.860 kg/ha. No estado de Minas Gerais, principalmente na

região do Triângulo Mineiro, devido a ocorrência de chuvas excessivas no período

de colheita, acabou prejudicando a colheita da soja precoce, com perdas pontuais

e consequentemente redução da produtividade média que ficou em 2.750 kg/ha.

Porém no geral a produção foi superior ao ano anterior. O último boletim da USDA

traz uma estimativa de redução ainda maior de produção da safra Norte

Americana, que deverá ser de 83,17 milhões de toneladas. Esta estimativa

continua na dependência das condições climáticas que não têm sido favoráveis. O

mercado continua de olho no desenvolvimento desta safra dos Estados Unidos e

principalmente no comportamento do clima. Nos últimos dias a taxa de câmbio

passa por pequena elevação, porém sem muita sustentação devido às incerteza

da capacidade dos Estados Unidos e países da União Europeia, resolverem os

problemas econômicos. No momento toda atenção se volta para safra brasileira

2011/2012, que se inicia nos próximos dias e estende até final de dezembro. Na

região Centro-Oeste os produtores estão aguardando somente a regularização

das chuvas para iniciar o plantio. O movimento de venda tanto da safra passada

como da safra a ser plantada teve uma grande movimentação nas últimas

semanas. De acordo coma Consultoria Safras & Mercado, 81% da safra

2010/2011 já foi comercializada e para a safra 2011/2012 a comercialização

antecipada atinge 22% da produção esperada.

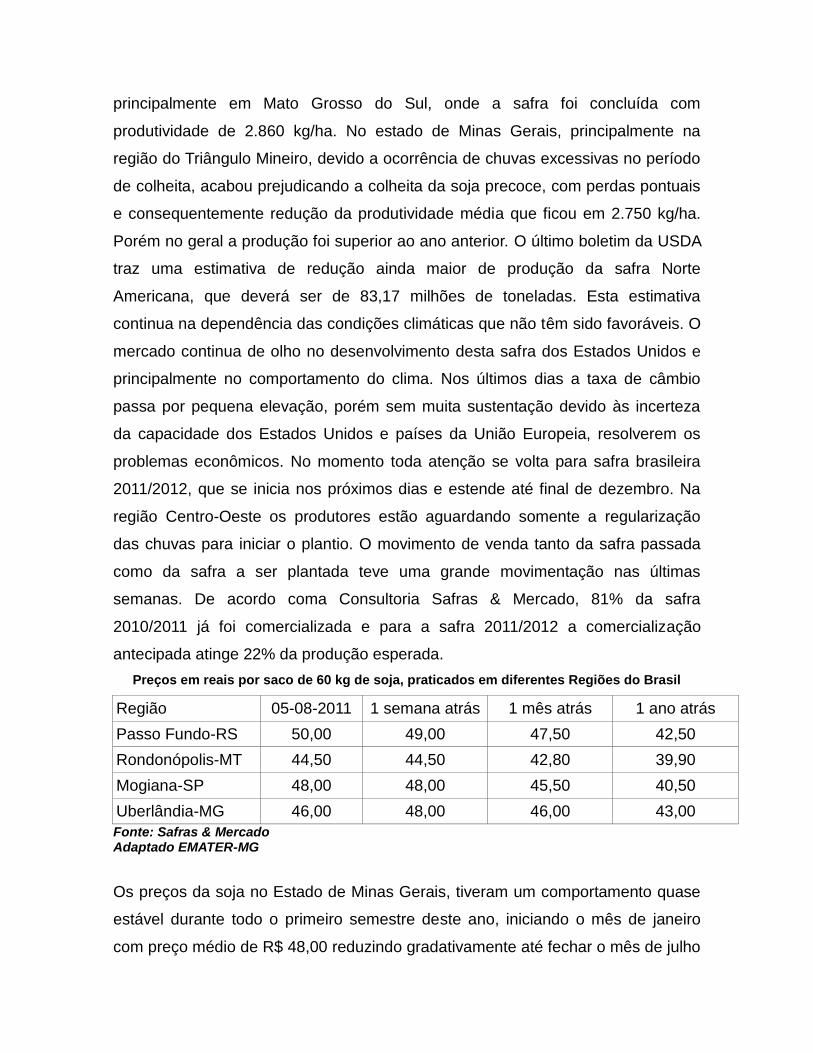

Preços em reais por saco de 60 kg de soja, praticados em diferentes Regiões do Brasil

Região 05-08-2011 1 semana atrás 1 mês atrás 1 ano atrás

Passo Fundo-RS 50,00 49,00 47,50 42,50

Rondonópolis-MT 44,50 44,50 42,80 39,90

Mogiana-SP 48,00 48,00 45,50 40,50

Uberlândia-MG 46,00 48,00 46,00 43,00

Fonte: Safras & Mercado Adaptado EMATER-MG

Os preços da soja no Estado de Minas Gerais, tiveram um comportamento quase

estável durante todo o primeiro semestre deste ano, iniciando o mês de janeiro

com preço médio de R$ 48,00 reduzindo gradativamente até fechar o mês de julho

com preço médio de R$ 42,50, porem durante o mês de agosto houve uma leve

recuperação fechando o mês com preço com variação entre R$ 43,00 e R$ 46,00

por saco de 60 kg, nas regiões produtoras do estado.

A queda na rentabilidade dos suinocultores foi sentida nas regiões Sudeste e Sul

do país. Segundo levantamento do CEPEA, os preços de agosto apresentaram

queda de até 20% na comparação com julho. Os recuos acontecem tanto no

mercado interno quanto no externo. Em Minas Gerais a desvalorização chegou a

19%, em São Paulo 17%, Santa Catarina 8%, e Rio Grande do Sul, 5% (Fonte:

Suinocultura Industrial). A um ano suinocultores recebia 27% a mais pelo animal e o

milho estava 40% mais barato. Para se comprar uma tonelada de milho são

necessárias 12,2 arrobas, enquanto em agosto do ano passado comprava-se a

mesma quantidade com 6 arrobas. A margem da atividade se estreitou bastante. A

oferta de animais terminados é maior do que a demanda existente (Fonte:

suíno.com). O governo gaúcho prorrogou por mais dois meses, a partir de 1º de

setembro, a isenção de ICMS sobre a venda de suínos vivos para outros estados

e sobre a comercialização de carne suína in natura, dentro do Rio Grande do Sul.

Sem o benefício, a tributação sobre a venda de animais para outros Estados seria

de 12% e as vendas internas de produtos derivados, de 7%. O Rio Grande do Sul

decidiu estender a isenção para estimular a venda dos produtos e compensar pelo

menos parcialmente os efeitos do embargo russo à importação de carne suína

brasileira (Fonte: Suinocultura Industrial). As exportações brasileiras de carne bovina,

suína e de frango in natura (não processada) aumentaram em agosto na

comparação com julho. Quanto à carne suína, os embarques cresceram 29%, ou

seja, passou de 30 mil toneladas em julho para 38,7 mil toneladas em agosto.

SUÍNOS

Ana Carolina Castro Euler E-mail: [email protected] Tel: (31) 3349.8141 – Belo Horizonte/MG

Na comparação com agosto de 2010, quando 41,9 mil toneladas foram

embarcadas, houve queda de 7,64%(Fonte: Porkworld).

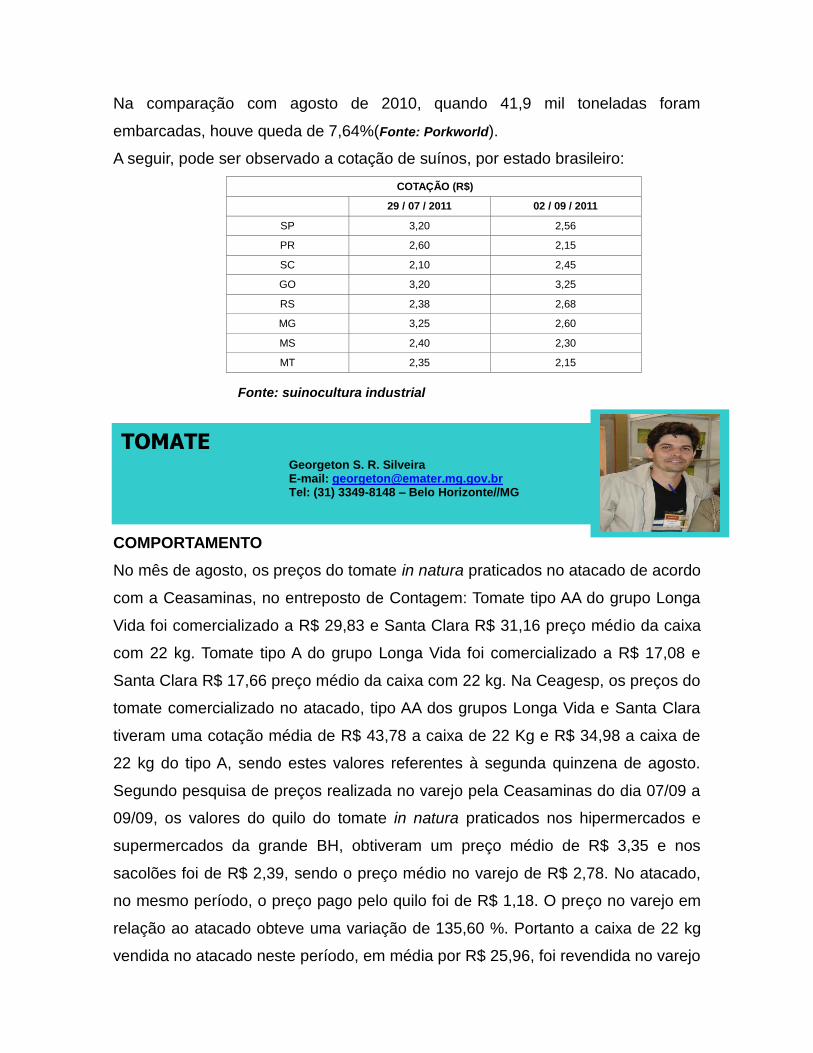

A seguir, pode ser observado a cotação de suínos, por estado brasileiro:

COTAÇÃO (R$)

29 / 07 / 2011 02 / 09 / 2011

SP 3,20 2,56

PR 2,60 2,15

SC 2,10 2,45

GO 3,20 3,25

RS 2,38 2,68

MG 3,25 2,60

MS 2,40 2,30

MT 2,35 2,15

COMPORTAMENTO

No mês de agosto, os preços do tomate in natura praticados no atacado de acordo

com a Ceasaminas, no entreposto de Contagem: Tomate tipo AA do grupo Longa

Vida foi comercializado a R$ 29,83 e Santa Clara R$ 31,16 preço médio da caixa

com 22 kg. Tomate tipo A do grupo Longa Vida foi comercializado a R$ 17,08 e

Santa Clara R$ 17,66 preço médio da caixa com 22 kg. Na Ceagesp, os preços do

tomate comercializado no atacado, tipo AA dos grupos Longa Vida e Santa Clara

tiveram uma cotação média de R$ 43,78 a caixa de 22 Kg e R$ 34,98 a caixa de

22 kg do tipo A, sendo estes valores referentes à segunda quinzena de agosto.

Segundo pesquisa de preços realizada no varejo pela Ceasaminas do dia 07/09 a

09/09, os valores do quilo do tomate in natura praticados nos hipermercados e

supermercados da grande BH, obtiveram um preço médio de R$ 3,35 e nos

sacolões foi de R$ 2,39, sendo o preço médio no varejo de R$ 2,78. No atacado,

no mesmo período, o preço pago pelo quilo foi de R$ 1,18. O preço no varejo em

relação ao atacado obteve uma variação de 135,60 %. Portanto a caixa de 22 kg

vendida no atacado neste período, em média por R$ 25,96, foi revendida no varejo

TOMATE

Georgeton S. R. Silveira E-mail: [email protected] Tel: (31) 3349-8148 – Belo Horizonte//MG

Fonte: suinocultura industrial

em média por R$ 61,16. O aumento dos preços do tomate in natura no atacado,

refletem o início do período de entressafra da cultura, que ocorre a partir de

agosto.

TENDÊNCIAS

Com o início do período de entressafra, a provável diminuição da oferta, poderá

levar os preços praticados no atacado no segundo semestre, a patamares maiores

do que os observados no primeiro semestre do ano. Outro fator que reflete o

aumento da demanda é a entrada de períodos com maiores temperaturas, o que

eleva o consumo de tomate em forma de saladas. O esperado para o mês de

setembro é que os preços se mantenham no mesmo patamar de agosto com

tendência de alta, isso dependerá da oferta do produto proveniente de outros

estados produtores como São Paulo e Espírito Santo.

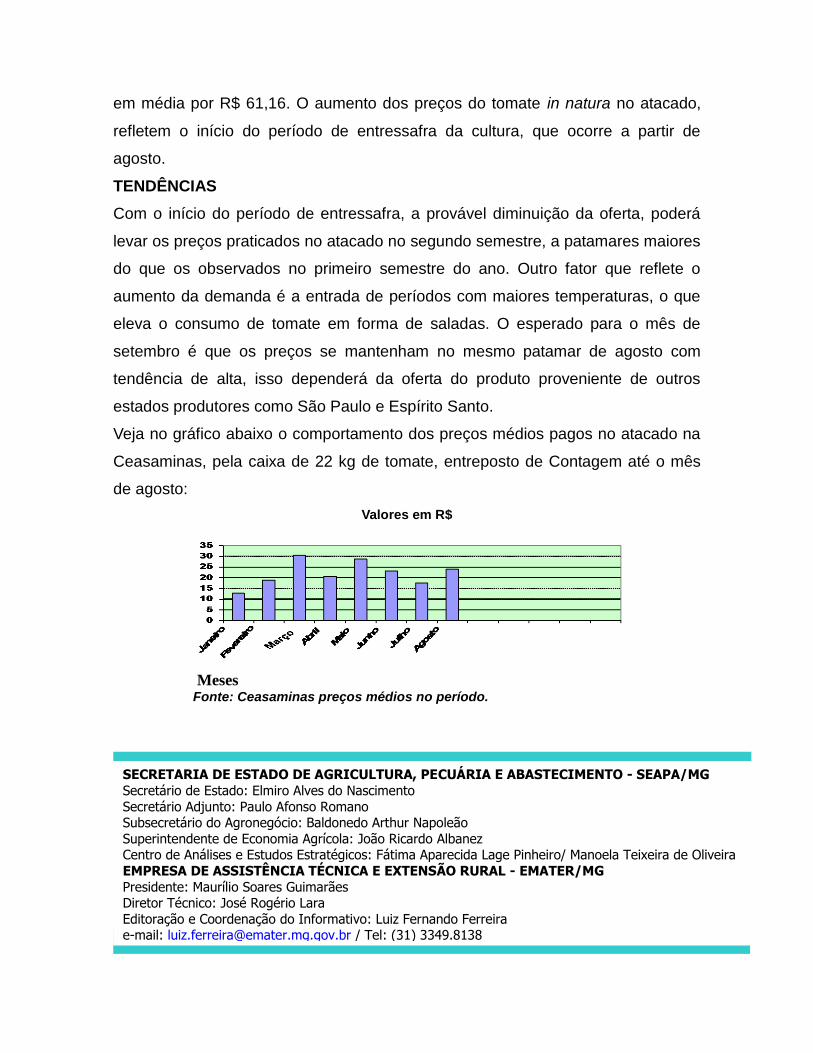

Veja no gráfico abaixo o comportamento dos preços médios pagos no atacado na

Ceasaminas, pela caixa de 22 kg de tomate, entreposto de Contagem até o mês

de agosto:

Valores em R$

Meses Fonte: Ceasaminas preços médios no período.

SECRETARIA DE ESTADO DE AGRICULTURA, PECUÁRIA E ABASTECIMENTO - SEAPA/MG

Secretário de Estado: Elmiro Alves do Nascimento

Secretário Adjunto: Paulo Afonso Romano Subsecretário do Agronegócio: Baldonedo Arthur Napoleão

Superintendente de Economia Agrícola: João Ricardo Albanez Centro de Análises e Estudos Estratégicos: Fátima Aparecida Lage Pinheiro/ Manoela Teixeira de Oliveira

EMPRESA DE ASSISTÊNCIA TÉCNICA E EXTENSÃO RURAL - EMATER/MG

Presidente: Maurílio Soares Guimarães Diretor Técnico: José Rogério Lara

Editoração e Coordenação do Informativo: Luiz Fernando Ferreira e-mail: [email protected] / Tel: (31) 3349.8138