Embed Size (px)

Citation preview

ECONOMIA – GESTOR ‐ EPPGG 2013

Economia do Setor Públicoe

MacroeconomiaMacroeconomia

Prof. Waldery Rodrigues Júnior

waldery rodrigues@yahoo com [email protected]

CV Resumido do P f W ld R d i Jú iProfessor Waldery Rodrigues Júnior

• Professor: Diversos Preparatórios para Concursos nas Áreas de Economia/Finanças ‐ Desde 1994 Locais: Brasília São Paulo Belo HorizonteEconomia/Finanças Desde 1994. Locais: Brasília, São Paulo, Belo Horizonte, Fortaleza.

• Professor: Mestrado Prof. Finanças (UnB), MBA’s (IBMEC, FGV), Pós‐Grad. (IDP).

• Economista Sênior Concursado (TPP) do Instituto de Pesquisa Econômica Aplicada (IPEA) ‐ desde 1996

• Coordenador‐Geral na Secretaria de Política Econômica/Ministério da FazendaCoordenador Geral na Secretaria de Política Econômica/Ministério da Fazenda – 2007/2009.

• Assessoria Econômica – Senadores da Liderança do PDT (Senado Federal) –2011/2013

• Doutor e Mestre em Economia – UnB• Diversos Cursos em Economia a nível de doutorado na University of Michigan‐

EUA.EUA.• Graduação em Engenharia no ITA

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 2

PROGRAMA ECONOMIA ‐ EPPGG 2013(Economia do Setor Público)(Economia do Setor Público)

• Fundamentos de Economia: • 1. Conceitos básicos de micro e macroeconomia. • 2. Evolução das funções do Governo. • 3. Papel do Governo na economia:

– estabilização econômicaestabilização econômica, – promoção do desenvolvimento e – redistribuição de renda.

• 4 A função do Bem Estar Políticas alocativas distributivas e de• 4. A função do Bem‐Estar. Políticas alocativas, distributivas e de estabilização.

• 5. Falhas de Mercado: d d d– poder de mercado,

– bens públicos, • semi‐públicos, • bens privados• bens privados,

– externalidades, – informação assimétrica. 3Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof.

Waldery Rodrigues Jr.

(Macroeconomia)• 6. Agregados Macroeconômicos:

– as identidades macroeconômicas básicas, o sistema de Contas Nacionais– o sistema de Contas Nacionais.

• 7. Política fiscal. – Conceitos de dívida e déficit público. – Financiamento das políticas públicas.

• 8. Política monetária. Relação entre taxas de juros– Relação entre taxas de juros,

– inflação, – resultado fiscal e – nível de atividade. – A oferta e a demanda agregadas.

• 9. Política cambial. Relação entre taxa de juros, taxa de9. Política cambial. Relação entre taxa de juros, taxa de câmbio e regimes cambiais.

4Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr.

(Economia Brasileira, macro)• 10. Estratégias de desenvolvimento em perspectiva histórica. Instituições e desenvolvimento econômico.desenvolvimento econômico.

• 11. O Processo de Industrialização da Economia Brasileira: do processo de expansão capitalista do fim do século XIX às crises dos anos 1920; da industrialização Brasileira dos anos 1930 ao fim dos anos 1950; os anos do governo JK Os Anos 1960 e 1970 12 Desaceleração do Crescimento: inflação e reformas; oJK. Os Anos 1960 e 1970. 12. Desaceleração do Crescimento: inflação e reformas; o retorno ao crescimento e suas distorções; choques externos; os programas e os planos de desenvolvimento. 13. A década de 1980: inflação; restrições externas; planos de estabilização. 14. A década de 1990: Consenso de Washington e abertura acelerada da economia; os Planos Collor I e II; o Plano Real; o Regime de metas deacelerada da economia; os Planos Collor I e II; o Plano Real; o Regime de metas de inflação; limites da política monetária e cambial e a fragilidade a choques externos. 15. A década de 2000: política econômica anticíclica; aumento dos investimentos; crescimento do mercado interno; política de valorização do salário mínimo, ampliação do crédito ao consumidor e crescimento das políticas de transferênciaampliação do crédito ao consumidor e crescimento das políticas de transferência de renda. 16. A desregulamentação financeira e a crise internacional de 2008. Medidas contra crises adotadas pelo Brasil. 17. Situação atual da economia brasileira: flexibilização do regime de política econômica; política industrial; a variação da taxa básica de juros e suas consequênciasvariação da taxa básica de juros e suas consequências.

• 18. Indicadores econômicos atuais: PIB; dívida; juros; tributação; câmbio; inflação; exportações; importações; balanço de pagamentos; reservas internacionais; produção; emprego; renda; salário mínimo; crédito e perfil dos gastos federais.

5Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr.

Nome completo da Disciplina de Macroeconomia:

• Teoria e Prática de Macroeconomia• Teoria:

– Conceitos e Definições– Modelos– Nível Requerido no concurso

• Tempo para respostaTempo para resposta• Livro

• Prática:R l ó i (B STN IBGE I )– Relatórios (Bacen, STN, IBGE, Ipea, ...)

– Jornais Especializados– Nível Requerido no concursoNível Requerido no concurso

6Macroeconomia‐ Prof. WalderyRodriguesJr.

REALIDADE BRASILEIRA ‐ 2013: • 1. Dinâmica e estrutura demográfica do Brasil. Mudança no perfil demográfico e

janela demográfica. Impactos das mudanças demográficas nas políticas de saúde, educação, previdência, trabalho, assistência social e juventude.

• 2. Classes e mobilidade social. Desigualdades econômicas e sociais. Debate sobre as causas da desigualdade brasileira. Medidas da desigualdade e pobreza. Discriminação e exclusão social. Dinâmica social no Brasil.Discriminação e exclusão social. Dinâmica social no Brasil.

• 3. Indicadores sociais. Cobertura e atendimento dos serviços públicos básicos.

• 4. Dinâmica recente de redução das desigualdades regionais. • 5. Desenvolvimento urbano brasileiro: o crescimento das cidades e os desafios

urbanos. • 6. Infraestrutura e fatores críticos para o crescimento sustentado do país.

[CLÁUDIO FRISCHTAK]– [CLÁUDIO FRISCHTAK]• 7. Papel do Brasil no cenário internacional. Política externa brasileira. Integração

sul‐americana. Mercosul e Unasul. • 8. Dinâmica das transferências governamentais, dos investimentos e8. Dinâmica das transferências governamentais, dos investimentos e

dos gastos em educação no Brasil.

• 9. Desenvolvimento e meio ambiente. Biomas. Infraestrutura urbana. Matriz energética.

7Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr.

Programa Completo Economia – EPPGG – Concurso 2009• Fundamentos de microeconomia: • 1. Escassez, eficiência produtiva e alocativa, curva de possibilidades de produção, custos de oportunidade. 2.

Teoria elementar do funcionamento do mercado: função de demanda, função de oferta, equilíbrio de mercado, ç , ç , q ,excedente do consumidor. 3. Estrutura dos mercados de bens: concorrencial, oligopolista e monopolista. 4. Falhas de Mercado: poder de mercado, bens públicos, semi‐públicos, bens privados, externalidades, informação assimétrica.

• Fundamentos de macroeconomia: • 5 Agregados macroeconômicos: as identidades macroeconômicas básicas o Sistema de Contas Nacionais as5. Agregados macroeconômicos: as identidades macroeconômicas básicas, o Sistema de Contas Nacionais, as

Contas Nacionais no Brasil. 6. Definição de Variáveis Nominais e Reais. 7. Conceito de Déficit e Dívida Pública. 8. O Balanço de Pagamentos no Brasil. 9. Agregados monetários. As contas do Sistema Monetário.

• Economia do Setor Público: • 1. Evolução das Funções do Governo. 2. Papel do Governo na economia: estabilização econômica, promoção do

desenvolvimento 3 Distribuição de renda no Brasil Desigualdades regionais Indicadores sociais 4 Papel dadesenvolvimento. 3. Distribuição de renda no Brasil. Desigualdades regionais. Indicadores sociais. 4 Papel da Política Fiscal: comportamento das contas públicas nos últimos anos, conceitos e financiamento do déficit público no Brasil. 5. Federalismo Fiscal. Reforma Tributária. 6. Papel da política monetária: relação entre taxa de juros, inflação, resultado fiscal e nível de atividade. 7. Desenvolvimento Brasileiro no pós‐guerra: Plano de Metas, o milagre brasileiro, o II PND, a crise da dívida externa, os planos de Estabilização e a economia brasileira contemporânea. 8. A Função do Bem‐Estar. Políticas alocativas, distributivas e de estabilização. 9. p ç , çFinanças Públicas no Brasil: experiências recentes entre 1970/2009. 10. Parceria Público‐Privada (PPP).

• Regulação: • 11. O Estado Regulador e a Defesa da livre concorrência. 12. A criação das Agências Reguladoras. 13. Teoria

econômica da regulação, teoria da captura, teoria do agente principal e condicionamentos políticos da regulação. 14. Defesa da concorrência: análise de mercado, práticas desleais, posição dominante, infrações àregulação. 14. Defesa da concorrência: análise de mercado, práticas desleais, posição dominante, infrações à ordem econômica, cartel, monopólio, truste, praticas restritivas, oligopólio.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 8

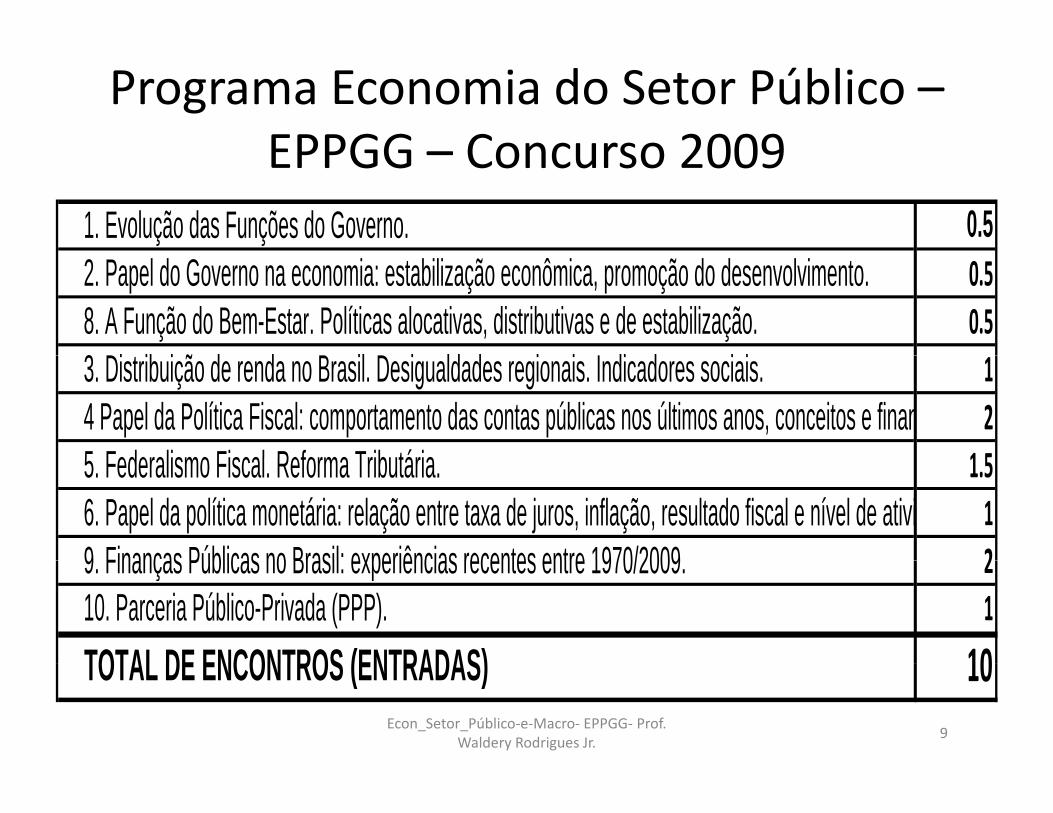

Programa Economia do Setor Público –EPPGG Concurso 2009EPPGG – Concurso 2009

1. Evolução das Funções do Governo. 0.52. Papel do Governo na economia: estabilização econômica, promoção do desenvolvimento. 0.58. A Função do Bem-Estar. Políticas alocativas, distributivas e de estabilização. 0.53 Di t ib i ã d d B il D i ld d i i I di d i i3. Distribuição de renda no Brasil. Desigualdades regionais. Indicadores sociais. 14 Papel da Política Fiscal: comportamento das contas públicas nos últimos anos, conceitos e finan 25 Federalismo Fiscal Reforma Tributária 1 55. Federalismo Fiscal. Reforma Tributária. 1.56. Papel da política monetária: relação entre taxa de juros, inflação, resultado fiscal e nível de ativi 19 Finanças Públicas no Brasil: experiências recentes entre 1970/2009 29. Finanças Públicas no Brasil: experiências recentes entre 1970/2009. 210. Parceria Público-Privada (PPP). 1

TOTAL DE ENCONTROS (ENTRADAS) 10Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof.

Waldery Rodrigues Jr. 9

TOTAL DE ENCONTROS (ENTRADAS) 10

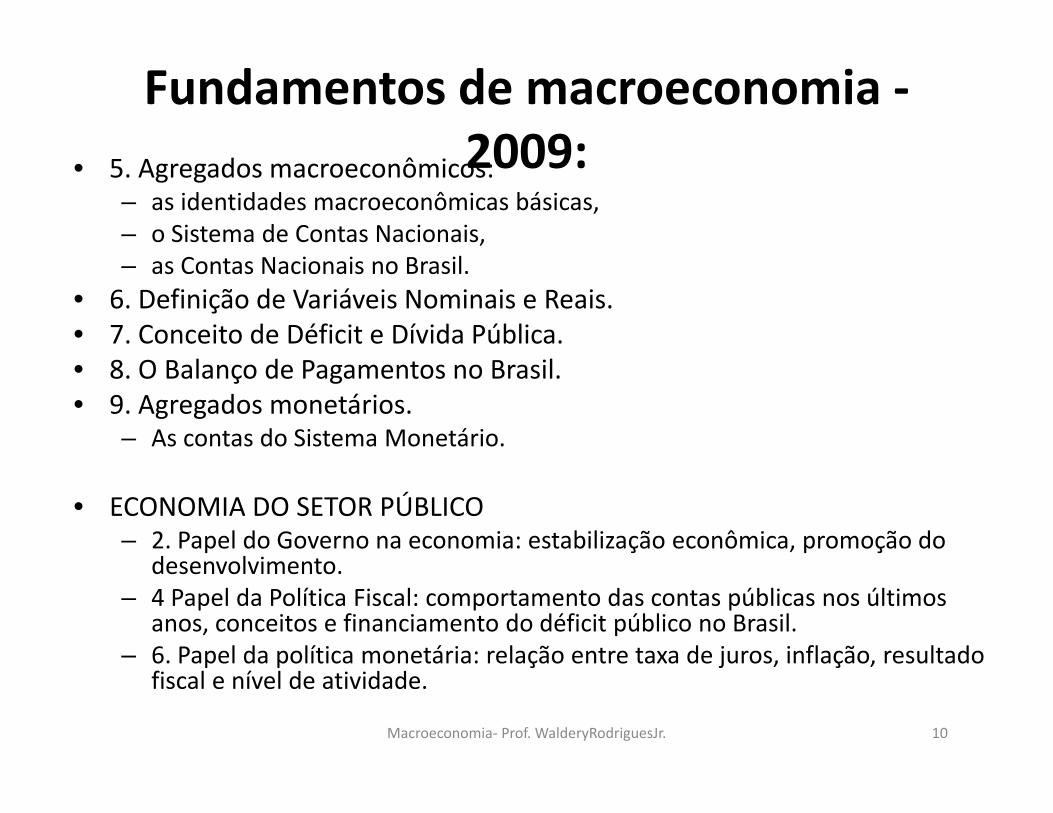

Fundamentos de macroeconomia ‐2009:2009: • 5. Agregados macroeconômicos:

– as identidades macroeconômicas básicas, – o Sistema de Contas Nacionais, – as Contas Nacionais no Brasil.

• 6. Definição de Variáveis Nominais e Reais. • 7. Conceito de Déficit e Dívida Pública. • 8. O Balanço de Pagamentos no Brasil. • 9. Agregados monetários.

– As contas do Sistema Monetário.

• ECONOMIA DO SETOR PÚBLICO– 2. Papel do Governo na economia: estabilização econômica, promoção do

d l i tdesenvolvimento. – 4 Papel da Política Fiscal: comportamento das contas públicas nos últimos

anos, conceitos e financiamento do déficit público no Brasil. – 6. Papel da política monetária: relação entre taxa de juros, inflação, resultado6. Papel da política monetária: relação entre taxa de juros, inflação, resultado

fiscal e nível de atividade.

10Macroeconomia‐ Prof. WalderyRodriguesJr.

Sistema Monetário Balanço de Pagamentos

Fluxograma Programa de Macroeconomia (Organizado por Prof. Waldery Rodrigues Jr.)

ç g

Modelos

Multiplicador Bancário

Contas NacionaisPolítica Monetária

Det. da Renda de Equilíbrio

modelo IS LM

Multiplicador KeynesianoDeterminantes do InvestimentoFunções Poupança e Consumo

Escolha Intertemporal

Política Fiscalmodelo IS‐LMEquilíbrio no Mercado de Bens

Equilíbrio no Mercado MonetárioExpectativas no Modelo IS‐LM

Conceitos Macro BásicosIdentidades Macro Fundam Produto e Renda Nacional

Produto Nominal x Produto Real

Oferta e Demanda Agregadas

Escolha Intertemporal

Inflação Curva de PhillipsRigidez dos Reajustes de Preços e Salários

Restrição Orçamentária Intertemporal: Famílias, Governo (Equivalência Ricardiana), Nação (e Divida Externa)

g g

Crescimento e Ciclos EconômicosCurto e Longo Prazos

g j ç

CâmbioTaxa de Juros EmpregoRegimes Cambiais. Crises Cambiais

Modelo IS/LM numa Economia Aberta 11Macroeconomia‐ Prof. WalderyRodriguesJr.

10 Princípios – Economia ‐Mankiw• 1) Em economia sempre há tradeoffs• 2) Custo de Oportunidade: O custo de algo é o que se deixa de

ganhar ao obtê loganhar ao obtê‐lo • 3) Pessoas razoáveis pensam na margem; • 4) Pessoas (e suas decisões) reagem a incentivos; • 5) Comércio é bom para todos os agentes econômicos ‐ permite

maior especialização e variedade• 6) Mercados são, em média, bons para a economia (alocando6) Mercados são, em média, bons para a economia (alocando

eficientemente preços e quantidades) • 7) Governos podem, sob certas condições, melhorar as alocações

ditadas pelos mercadosditadas pelos mercados• 8) Padrão de vida é determinado pela produção de Bens e Serviços

(e pela produtividade)• 9) Preços sobem com a emissão de moeda• 9) Preços sobem com a emissão de moeda• 10) Há um tradeoff de curto prazo entre inflação e desemprego

12Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr.

Mankiw’s Ten Principles of Economics:

• 1) People Face Tradeoffs. To get one thing, you have to give up something else. Making decisions requires trading off one goal against anotherdecisions requires trading off one goal against another.

• 2) The Cost of Something is What You Give Up to Get It. Decision‐makers have to consider both the obvious and i li it t f th i tiimplicit costs of their actions.

• 3) Rational People Think at the Margin.A rational decision‐maker takes action if and only if the ymarginal benefit of the action exceeds the marginal cost.

• 4) People Respond to Incentives.Behavior changes when costs or benefits change.Behavior changes when costs or benefits change.

• 5) Trade Can Make Everyone Better Off.Trade allows each person to specialize in the activities he or she does best By trading with others people can buy ashe does best. By trading with others, people can buy a greater variety of goods or services.

13Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr.

• 6) Markets Are Usually a Good Way to Organize Economic Activity.Households and firms that interact in market economies act as if they are guided by an "invisible hand" that leads the market to allocate resources efficiently The opposite of this is economic activity that is organized by aefficiently. The opposite of this is economic activity that is organized by a central planner within the government.

• 7) Governments Can Sometimes Improve Market Outcomes.When a market fails to allocate resources efficiently, the government can y, gchange the outcome through public policy. Examples are regulations against monopolies and pollution.

• 8) A Country's Standard of Living Depends on Its Ability to Produce Goods and Servicesand Services.Countries whose workers produce a large quantity of goods and services per unit of time enjoy a high standard of living. Similarly, as a nation's productivity grows, so does its average income. p y g g

• 9) Prices Rise When the Government Prints Too Much Money.When a government creates large quantities of the nation's money, the value of the money falls. As a result, prices increase, requiring more of the same money to buy goods and servicessame money to buy goods and services.

• 10) Society Faces a Short‐Run Tradeoff Between Inflation and Unemployment.Reducing inflation often causes a temporary rise in unemployment. ThisReducing inflation often causes a temporary rise in unemployment. This tradeoff is crucial for understanding the short‐run effects of changes in taxes,government spending and monetary policy.

14Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr.

3 Linguagens (economia):3 Linguagens (economia):

• ConceitualConceitual• Algébrica (equação)G áfi• Gráfico

Macroeconomia‐ Prof. WalderyRodriguesJr. 15

O que já foi/será visto...O que já foi/será visto...

• MicroMicro

i il i• Economia Brasileira

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 16

Bibliografia Economia do Setor Público:• 1 Giambiagi Fábio e Cláudia Além (2012) Finanças1. Giambiagi, Fábio e Cláudia Além (2012) Finanças

Públicas. 4ª Edição. Editora Campus• 2. Riani, Flávio (2009) Economia do Setor Público:

Uma Abordagem Introdutória Editora LTCUma Abordagem Introdutória. Editora LTC.• 3. Rodrigues Júnior, Waldery (2012) Notas de Aula.

• Indicadores Fiscais. Banco Central do Brasil. Jan/2012. [a edição jan/2013 ainda não está disponível]

• Relatório da Dívida Pública 2012. STN• Manual de Estatísticas Fiscais, Banco Central do

Brasil.• Finanças Públicas: STN e BacenFinanças Públicas: STN e Bacen• Rezende, Fernando (2001) Finanças Públicas – 2ª

Edição, S.Paulo, Editora Atlas.• E R Nascimento (2009) Finanças Públicas para• E. R. Nascimento (2009) Finanças Públicas para

Concursos. Editora Campus. Editora Ferreira.Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof.

Waldery Rodrigues Jr. 17

Bibliografia MACROECONOMIA:• Mankiw Gregory (2012) Macroeconomia 7ª Edição Editora LTC• Mankiw, Gregory (2012) Macroeconomia 7ª Edição. Editora LTC[Este livro é excelente. Não confundir com os livros introdutórios do mesmo autor. Escrito por

um dos mais capazes macroeconomistas, praticamente todos os capítulos são citados, direta ou indiretamente, nos concursos do BACEN, AFRF, Gestor, etc. Necessita complementar com exercícios que sigam o estilo dos concursos passados (veja item 3 abaixo). Em emailexercícios que sigam o estilo dos concursos passados (veja item 3 abaixo). Em email complementar é feita uma avaliação por capítulo deste livro. Você pode evitar a leitura dos 3 primeiros capítulos (use a referência 1 acima para substituí‐lo)]

• Simonsen Mário Henrique e Rubens Penha Cysne (2008) Macroeconomia 4ª Edição EditoraSimonsen, Mário Henrique e Rubens Penha Cysne (2008) Macroeconomia. 4 Edição. Editora Atlas.

[Use somente os 3 primeiros capítulos que tratam da Macroeconomia Descritiva: Sistema Monetário, Balanço de Pagamentos e Contas Nacionais]. No concurso de 2013 o programa somente explicitou o uso de Contas Nacionais.p

http://www.editoraatlas.com.br/Atlas/webapp/detalhes_produto.aspx?prd_des_ean13=9788522447176

Rodrigues Júnior Waldery (2012) Notas de Aulas de Macroeconomia MimeoRodrigues Júnior, Waldery (2012) Notas de Aulas de Macroeconomia. Mimeo. [Contém teoria básica, resolução das questões dos concursos passados e

extensões/generalizações destas questões].

[C l t Bl h d O (2010) M i 4ª Edi ã Edit P ti H ll ]• [Complementar: Blanchard, O. (2010) Macroeconomia. 4ª Edição. Editora Prentice Hall.]

18

Mapeamento: Giambiagi/Além x Programa Economia do Setor PúblicoPrograma Economia do Setor Público

e Finanças Públicas• O livro parte de uma resenha da teoria das finanças• O livro parte de uma resenha da teoria das finanças públicas e dos conceitos básicos relevantes para o caso brasileiro; faz um apanhado histórico‐institucional e analítico dos principais problemas fiscais das últimasanalítico dos principais problemas fiscais das últimas décadas no Brasil; e discute questões relevantes, como o sistema tributário, a situação da Previdência Social, a dinâmica da dívida pública o federalismo e outrosdinâmica da dívida pública, o federalismo e outros temas. Nesta quarta edição, apesar do número de capítulos ter se mantido o mesmo foram feitas algumaster se mantido o mesmo, foram feitas algumas mudanças significativas no que diz respeito aos conceitos de estatísticas fiscais e nas séries históricas.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 19

• 4a Edição: • Esta edição traz as séries atualizadas com base na última revisão do PIB e

com as novas séries de Necessidades de Financiamento do Setor Público e d dí id úblida dívida pública.

• Livros que trabalham com estatísticas como as que este livro contém se defrontam com dois tipos de problemas com a passagem do tempodefrontam com dois tipos de problemas com a passagem do tempo.

• Em primeiro lugar, a prática do IBGE de rever o PIB com até dois anos de defasagem tende a modificar os valores, expressos como percentual do PIB, de uma série de variáveis. Se, por exemplo, o PIB nominal do ano t é revisto , p p ,em mais 3% para cima dois anos depois, por ocasião da sua divulgação definitiva, uma dívida pública, digamos, de 40% do PIB pode se tornar uma variável de 38,8% do PIB, o que é uma diferença de certa importância.E d l d h d d it t tí ti fi i• Emsegundo lugar, pode haver mudanças de conceitos nas estatísticas fiscais que, gerando séries retrospectivas, modifiquem séries históricas. Foi isso, exatamente, o que ocorreu no Brasil entre a terceira edição e esta, com duas mudanças registradas na contabilidade fiscal. Inicialmente, a Petrobras ç g ,foi retirada das estatísticas do déficit e da dívida pública e, posteriormente, a relação Dívida pública/PIB deixou de ser apurada com base no cálculo do PIB a preços do final do ano e passou a ser computada apenas como o resultado da dívida de dezembro dividida pelo PIB a preços correntes doresultado da dívida de dezembro, dividida pelo PIB a preços correntes do ano. Em ambos os casos, quando a modificação foi adotada, as séries históricas retroagiram até o início da década. Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof.

Waldery Rodrigues Jr. 20

PARTE I CONCEITOS BÁSICOS:PARTE I CONCEITOS BÁSICOS:

• CAPÍTULO 1 Teoria das Finanças Públicas 3C U O eo a das a ças úb cas 3– As falhas de mercado 4– Os objetivos da política fiscal e as funções do governo 10

– Teoria da tributação 17O gasto público 31– O gasto público 31

• CAPÍTULO 2 Conceitos Básicos Relevantes: O Caso do Brasil 43Caso do Brasil 43– As fontes de dados 44– Conceitos relevantes 45

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 21

PARTE II FINANÇAS PÚBLICAS NO BRASIL : 1 9 8 0 / 2 0 1 0• CAPÍTULO 3 O Estado e as Empresas Estatais no Desenvolvimento Econômico 63• O caráter não preconcebido da participação do Estado na economia 64• O Estado na economia brasileira: cronologia 65• As razões da estatização 73• Os diversos papéis do Estado 76• CAPÍTULO 4 As Finanças Públicas antes de 1980 83• As reformas de 1964/1967 84• A conta‐movimento 89• A lei complementar no 12 90• As contas públicas nos anos 1970 92• CAPÍTULO 5 As Finanças Públicas no Regime de Alta Inflação: 1981/1994 105• Panorama das contas públicas: 1981/1994 106• O desenvolvimento de um “termômetro” para medir o déficit: 1981/1984 110• A redemocratização e o aumento do déficit público: 1985/1989 113• O “efeito‐Bacha” e o ajuste precário: 1990/1994 124• O debate sobre as precondições fiscais para um plano de estabilização 128• CAPÍTULO 6 As Finanças Públicas na Fase de Estabilização: 1995/1998 133• Panorama das contas públicas: 1995/1998 134• A criação de fontes temporárias de contenção fiscal 144• Os efeitos defasados da Constituição de 1988 147• Os fatores discricionários de desajuste fiscal 149• CAPÍTULO 7 O Ajuste Fiscal de 1999 e seus Desdobramentos 159• O acordo com o FMI 160• As reformas estruturais 167• Os resultados fiscais 174• CAPÍTULO 8 A Política Fiscal do Governo Lula (2003/2010) 191• O contexto macroeconômico 192• Uma melhora inquestionável 198 Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof.

W ld R d i J• As contas públicas 205• CAPÍTULO 9 A Dinâmica da Dívida Pública e o Caso Brasileiro 217• A dívida pública: uma referência internacional 218 A dívida pública no Brasil 221• Déficit e dívida pública 230 A condição de equilíbrio da relação dívida pública/PIB 233• Simulações do resultado fiscal com diferentes níveis de endividamento 237

Waldery Rodrigues Jr.

22

PARTE III TÓPICOS ESPECIAIS SOBRE FINANÇAS PÚBLICAS• CAPÍTULO 10 O Sistema Tributário Brasileiro 245• Breve histórico do sistema tributário brasileiro 246Breve histórico do sistema tributário brasileiro 246• A composição da receita tributária 254• A distribuição da receita tributária por níveis de governo 257• A Constituição de 1988 e os novos impostos não transferíveis 260• Os problemas do sistema tributário 262• As propostas de reforma do sistema 266As propostas de reforma do sistema 266

• CAPÍTULO 11 A Crise da Previdência Social 279• A origem do sistema previdenciário brasileiro 280• Os efeitos da Constituição de 1988 282• Os problemas do regime geral 285• O caso dos inativos do governo 290• Evolução do número de benefícios em manutenção: 1980/2009 294• O problema fiscal 296• Os mitos sobre o sistema 297• A reforma do sistema e o risco de déficit transicional 303• As reformas de FHC e Lula 305

• CAPÍTULO 12 O Sistema Federativo e o Fenômeno da Descentralização 313• Fundamentos teóricos da descentralização 314• Fundamentos teóricos da descentralização 314• A descentralização no contexto regional latino‐americano 320• Sístoles, diástoles e a federação 327• As definições da Constituição de 1988 330• A controvérsia sobre a redistribuição de encargos 333• Evolução da receita disponível 336• Evolução da receita disponível 336• O controle do endividamento estadual e municipal: como fazer? 338 Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof.

Waldery Rodrigues Jr.

23

PARTE IV A REFORMA DO ESTADO:• CAPÍTULO 13 A Economia Política do Ajuste Fiscal 351• A teoria do ciclo político 353• O poder do governo e a situação fiscal 359• O poder do governo e a situação fiscal 359• Impasse distributivo e paralisia fiscal 364• A multiplicidade partidária e a distorção da representação regional 368

• CAPÍTULO 14 A Lógica da Privatização e o PND 379• A “onda” de privatizações no mundo 380• O esgotamento de um modelo 381• As justificativas para a privatização 382• As três fases da privatização no Brasil 385• O BNDES e o movimento de “reprivatização” dos anos 1980 388• O PND 391• A privatização dos serviços públicos 394

U li ã d lt d 395• Uma avaliação dos resultados 395• A receita da privatização 398• A importância macroeconômica da privatização depois de 1996 400

• CAPÍTULO 15 O Estado Regulador 405• Importância e objetivos da regulação 406Importância e objetivos da regulação 406• As experiências reguladoras nos países desenvolvidos 411• As novas agências reguladoras 413• As regras de reajuste de tarifas e os compromissos de investimento 419• O estímulo à competição e a qualidade dos serviços 422

• CAPÍTULO 16 A Parceria Público‐Privada 431CAPÍTULO 16 A Parceria Público‐Privada 431• A necessidade de mudanças na infraestrutura 433• Os requisitos para a viabilização de parcerias 435• Os modelos de parceria e os agentes participantes 438• Os diferentes tipos de risco 442• Aspectos relevantes para o êxito da operação 444• As justificativas para a utilização das PPP 445As justificativas para a utilização das PPP 445• A parceria público‐privada (PPP) no Brasil 447• A experiência internacional de PPP: o caso do Reino Unido 459

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr.

24

Manual técnico de orçamento – MTO ‐ 2013:• http://www.orcamentofederal.gov.br/informacoes‐orcamentarias/manual‐http://www.orcamentofederal.gov.br/informacoes orcamentarias/manual

tecnico/manual‐tecnico‐de‐orcamento‐mto• Em continuidade à melhoria dos processos orçamentários, a Secretaria de

Orçamento Federal ‐ SOF disponibiliza o Manual Técnico Orçamentário ‐é é áMTO, que contém instruções técnicas e orçamentárias, principalmente as

referentes ao processo de elaboração da Proposta Orçamentária da União das Esferas Fiscal e da Seguridade Social.

O aprimoramento do processo orçamentário impõe a sua constante revisão. Sendo assim, durante o segundo semestre do atual exercício e o primeiro semestre do exercício seguinte o leitor poderá fazer uso da nova versão do MTO sem prejuízo da informação pois todas as atualizações serãoMTO sem prejuízo da informação, pois todas as atualizações serão incorporadas.

A idéia é que as versões do MTO sejam propostas a cada 12 meses (julho do corrente exercício a junho do próximo exercício), sempre coincidindo com o início do processo de elaboração da proposta orçamentária do ano subseqüente.

Para dúvidas e sugestões sobre o MTO, envie e‐mail para: [email protected] Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof.

Waldery Rodrigues Jr. 25

• SECRETARIA DE ORÇAMENTO FEDERAL ‐ SOF• MISSÃOMISSÃO• "Racionalizar o processo de alocação de recursos, zelando pelo

equilíbrio das contas públicas, com foco em resultados para a Sociedade "Sociedade.

• É no Orçamento que o cidadão identifica a destinação dos recursos que o governo recolhe sob a forma de impostos. Nenhuma despesa pública pode ser realizada sem estar fixadaNenhuma despesa pública pode ser realizada sem estar fixada no Orçamento. O Orçamento Geral da União (OGU) é o coração da administração pública federal.

É elaborado pela SOF ‐ Secretaria de Orçamento Federal, que coordena o sistema orçamentário da união ‐ em conjunto com os demais órgãos dos três poderes: Executivo, Legislativo e g p gJudiciário. Aqui você vai encontrar informações, números, séries históricas e outros dados sobre o Orçamento.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 26

• APRESENTAÇÃO • O Manual Técnico de Orçamento ‐MTO é um instrumento de apoio aos

processos orçamentários da União Conforme proposição da Secretariaprocessos orçamentários da União. Conforme proposição da Secretaria de Orçamento Federal ‐ SOF, o MTO será atualizado anualmente, preferencialmente no início do processo de elaboração da proposta orçamentária.

• Nesse sentido, disponibilizamos a nova versão do MTO para o exercício de 2013.

• Conforme vem sendo apresentado desde 2006, o MTO será di ibili d P t l SOF iti d i i ibilid ddisponibilizado no Portal SOF, permitindo, assim, maior acessibilidade. Além disso, à medida que os processos orçamentários são atualizados ou a legislação é modificada, o MTO é revisto.

• Com o intuito de aprimorar constantemente o processo orçamentárioCom o intuito de aprimorar constantemente o processo orçamentário da União, o MTO trata da revisão da programação orçamentária para o exercício de 2013, com o objetivo de rever a programação qualitativa vigente, respeitando a integração com o modelo do Plano Plurianual ‐PPA 2012 2015PPA 2012‐2015.

• CÉLIA CORRÊA • Secretária de Orçamento Federal

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 27

• 2. SISTEMA DE PLANEJAMENTO E DE ORÇAMENTO FEDERAL • 2.1. FINALIDADES • Conforme a Lei no 10 180 de 6 de fevereiro de 2001:• Conforme a Lei no 10.180, de 6 de fevereiro de 2001: • Art. 2o O Sistema de Planejamento e de Orçamento Federal tem por

finalidade: • I ‐ formular o planejamento estratégico nacional;I formular o planejamento estratégico nacional; • II ‐ formular planos nacionais, setoriais e regionais de desenvolvimento

econômico e social; • III ‐ formular o plano plurianual, as diretrizes orçamentárias e osIII formular o plano plurianual, as diretrizes orçamentárias e os

orçamentos anuais; • IV ‐ gerenciar o processo de planejamento e orçamento federal; • V ‐ promover a articulação com os Estados, o Distrito Federal e os p ç ,

Municípios, visando a compatibilização de normas e tarefas afins aos diversos Sistemas, nos planos federal, estadual, distrital e municipal.

• Art. 3o O Sistema de Planejamento e de Orçamento Federal compreende as atividades de elaboração, acompanhamento e avaliação de planos, programas e orçamentos, e de realização de estudos e pesquisas sócio‐econômicaspesquisas sócio econômicas

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 28

• Art. 4o Integram o Sistema de Planejamento e de Orçamento Federal: • I ‐ o Ministério do Planejamento, Orçamento e Gestão, como órgão central; • II ‐ órgãos setoriais;II órgãos setoriais; • III ‐ órgãos específicos. • § 1o Os órgãos setoriais são as unidades de planejamento e orçamento dos

Ministérios, da Advocacia‐Geral da União, da Vice‐Presidência e da Casa , ,Civil da Presidência da República.

• § 2o Os órgãos específicos são aqueles vinculados ou subordinados ao órgão central do Sistema, cuja missão está voltada para as atividades de l j t tplanejamento e orçamento.

• § 3o Os órgãos setoriais e específicos ficam sujeitos à orientação normativa e à supervisão técnica do órgão central do Sistema, sem prejuízo da subordinação ao órgão em cuja estrutura administrativa estiveremsubordinação ao órgão em cuja estrutura administrativa estiverem integrados.

• § 4o As unidades de planejamento e orçamento das entidades vinculadas ou subordinadas aos Ministérios e órgãos setoriais ficam sujeitas à

à é d ó l béorientação normativa e à supervisão técnica do órgão central e também, no que couber, do respectivo órgão setorial.

• § 5o O órgão setorial da Casa Civil da Presidência da República tem como área de atuação todos os órgãos integrantes da Presidência da Repúblicaárea de atuação todos os órgãos integrantes da Presidência da República, ressalvados outros determinados em legislação específica.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 29

Sites e Jornais:Sites e Jornais:

• www.tesouro.fazenda.gov.brg• www.bcb.gov.br• www.ipeadata.gov.br• www.ibge.gov.br• www.planejamento.gov.br

• www.valor.com.brd b• www.estadao.com.br

• www.folha.com.br

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 30

Estratégia para a Prova Objetiva de d úblEconomia do Setor Público:

• Leitura de JornaisLeitura de Jornais• Maturidade• Interpretação• Interpretação • EliminaçãoA i ã• Associação

• Previsibiliade– ESAF 2005, 2008, 2012, ...

• ...

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 31

Questões de Concursos Passados:

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 32

QUESTÕES EPPGG (GESTOR) – ESAFQUESTÕES EPPGG (GESTOR) ESAFVÁRIOS ANOS

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 33

• (61‐ EPPGG – 2009 – ESAF) Assinale a opção falsa com relação a alguns dos objetivos perseguidos pelo Estado desenvolvimentista no Brasil, ao longo de sua existência tendo como meta a superação dode sua existência, tendo como meta a superação do seu atraso no processo de industrialização.

• a) Promover a transferência de tecnologia avançada.avançada.

• b) Diversificar as exportações.• c) Proteger firmas estrangeirasc) Proteger firmas estrangeiras.• d) Desenvolver fontes domésticas de energia.• e) Limitar as exportações• e) Limitar as exportações.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 34

• (62‐ EPPGG – 2009 – ESAF) Com relação ao Déficit Público, uma das afirmações a seguir é falsa. Identifique‐a.ç g q

•• a) O governo pode financiar seu déficit por meio de recursos

extrafiscaisextrafiscais.• b) O déficit de caixa omite as parcelas do financiamento do

setor público externo e do resto do sistema bancário, bem como de fornecedores e empreiteiroscomo de fornecedores e empreiteiros.

• c) No cálculo do déficit público, segundo o conceito operacional, incluem‐se as despesas com a correção monetária e cambial pagas sobre a dívidae cambial pagas sobre a dívida.

• d) O déficit total indica o fluxo líquido de novos financiamentos, obtidos ao longo de um ano pelo setor público não financeiro, nas três esferas de governo e administraçõesnas três esferas de governo e administrações.

• e) A apuração do déficit pelo método “abaixo da linha” mede o tamanho do déficit pelo lado do financiamento.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 35

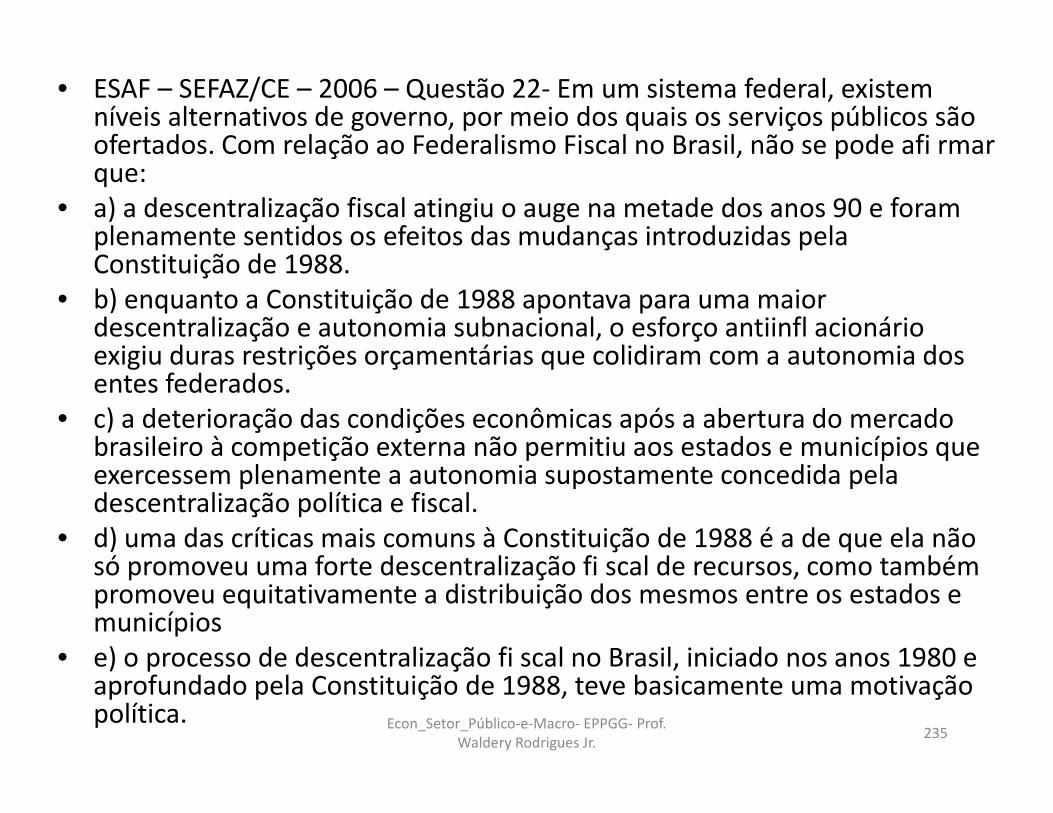

• (63‐ EPPGG – 2009 – ESAF0 Em um sistema federal existem níveis alternativos de governo por meio dos quais os serviços públicos são ofertados. Assinale a única opção falsa com relação ao d l lFederalismo Fiscal.

• a) Competência concorrente é aquela exercida simultaneamente pela União, Estados e Municípios.

• b) A partilha de uma ampla base tributária entre os componentes de uma federação torna mais difícil a ocorrência de frequentes mudanças na legislação.

• c) A harmonização tributária implica em perda de autonomia dos estados federados nos processos de uniões econômicas, mas é vantajosa do ponto de vista dos princípios tributários.

• d) A centralização dos recursos e do poder para administrá‐los afeta a capacidade do Estado de atuar com a finalidade de evitar a concentração regional da renda.ç g

• e) As decisões de gastos das esferas subnacionais podem afetar a demanda agregada da economia de uma forma que poderia prejudicar os objetivos de estabilização macroeconômica do p j j çgoverno central.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 36

• (64‐ EPPGG – 2009 – ESAF) A análise das causas da queda da inflação no período 1995/1998 no Brasil estáqueda da inflação no período 1995/1998 no Brasil está ligada à combinação dos seguintes elementos, exceto:

• a) a fase de transição representada pelos quatro meses de convivência da população com a URV (Unidade Real de Valor).

• b) o papel de âncora cambial como balizador de iexpectativa.

• c) o excepcional nível de reservas cambiais.)• d) as baixas taxas de juros praticadas durante toda a

segunda metade da década de 1990.) i d b t d i• e) o maior grau de abertura da economia.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 37

• (65‐ EPPGG – 2009 – ESAF) Em fins de 1974, o Governo Federal lançou o II Plano Nacional de Desenvolvimento (II PND). Com relação ao referido Plano não se pode dizer que:relação ao referido Plano, não se pode dizer que:

• a) o Plano significou uma alteração completa nas prioridades da industrialização brasileira do período do “Milagre” econômico.

• b) para realizar o II PND, o Estado foi assumindo um passivo, para manter o crescimento econômico e o funcionamento da economia.

• c) a meta do II PND era manter o crescimento econômico em torno de 5% a.a., com crescimento industrial em torno de 6% a.a.

• d) a dívida externa cresceu rapidamente no período 74/79, pois a busca por recursos externos também serviu para cobrir o “hiato de divisas” existente na execução do Plano.ç

• e) o Plano propunha uma alteração na estrutura produtiva brasileira de modo que, a longo prazo, diminuísse a necessidade de importações e fortalecesse a capacidade de exportar de nossa p ç p peconomia.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 38

• (66‐ EPPGG – 2009 – ESAF) O ajuste fiscal necessário para dar suporte às políticas macroeconômicas, durante a segunda metade dos anos 90 foi resultado dos seguintes fatores nos quais não sedos anos 90, foi resultado dos seguintes fatores, nos quais não se inclui(em):

• a) o incentivo ao uso dos precatórios pelos estados e municípios.• b) um corte nos investimentos públicos, com consequências

negativas importantes para a qualidade da infraestrutura e dos serviços públicos.

• c) condições mais rígidas aplicadas à expansão da dívida pública estadual, após as negociações realizadas em 1997/1998.

• d) a implementação do programa de privatização, que liberou o governo dos subsídios e empresas estatais ineficientes.

• e) um importante aumento das receitas no nível federal por meioe) um importante aumento das receitas no nível federal por meio das contribuições sociais não compartilhadas por estados e municípios, as

• quais foram responsáveis pelo aumento da carga tributáriaquais foram responsáveis pelo aumento da carga tributária.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 39

• (67‐ EPPFF – 2009 ‐ ESAF) Identifique, entre as modalidades de parcerias entre os setores público e privado, a modalidade que não é pertinente a uma PPP (Parceria Público‐Privado).( )

• a) Modalidade na qual a construção é separada juridicamente da operação, já que neste caso o empreendimento da construção cabe ao

d ó f d d d ã bsetor privado, mas, após o fim da mesma, o direito de concessão cabe ao Estado, que diante de outro ato legal, concede a exploração à mesma empresa ou a outra.

• b) Mecanismo de concessão para a exploração de um serviço público no• b) Mecanismo de concessão para a exploração de um serviço público, no qual o setor privado exige do Estado uma taxa de risco social para adquirir a concessão.

• c) Mecanismo de concessão para a exploração de um serviço público, na ) p p ç ç p ,qual a empresa fica com plenos direitos sobre o projeto, sem devolução posterior para o Estado, não havendo prazo final da concessão.

• d) Venda da concessão para o setor privado de um ativo já em operação, acompanhada da obrigação de operação e eventual expansão por parteacompanhada da obrigação de operação e eventual expansão por parte dos novos controladores.

• e) Mecanismo de concessão para a exploração de um serviço público, no final da qual, porém, ela retorna às mãos do Estado.final da qual, porém, ela retorna às mãos do Estado.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 40

2008 – Programa de Economia2008 Programa de Economia

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 41

• (71‐ EPPGG 2008 – ESAF) Com base nos conceitos de setor público, dívida pública, déficit público utilizados no Brasil, é incorreto afirmar que:que:

• a) o Banco Central é incluído na apuração da dívida líquida pelo fato de transferir seu lucro automaticamente para o Tesouro Nacional.b) id t úbli ã fi i d i i t õ• b) considera‐se como setor público não‐financeiro as administrações diretas federal, estadual e municipal.

• c) no conceito de setor público não‐financeiro, exclui‐se o sistema público de previdência socialpúblico de previdência social.

• d) a dívida líquida do setor público corresponde ao saldo líquido do endividamento do setor público não‐financeiro e do Banco Central com o sistema financeiro (público e privado) o setor privado nãocom o sistema financeiro (público e privado), o setor privado não‐financeiro e o resto do mundo.

• e) a dívida bruta do governo geral abrange o total dos débitos de responsabilidade do Governo Federal dos governos estaduais e dosresponsabilidade do Governo Federal, dos governos estaduais e dos governos municipais, junto ao setor privado, ao setor público financeiro, ao Banco Central e ao resto do mundo.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 42

• (72‐ EPPGG – 2008 – ESAF) Considere a seguinte definição: “A necessidade de financiamento do setor público ‐ resultado pnominal sem desvalorização cambial ‐ corresponde à variação _________ dos saldos da dívida líquida, _________ os ajustes patrimoniais efetuados no período (privatizações e reconhecimento de dívidas). _________, ainda, o impacto da variação cambial sobre a dívida externa e sobre a dívida _________ interna indexada à moeda estrangeira (ajuste

t d ló i ) ”metodológico).”Completam corretamente a defi nição acima as seguintes palavras, respectivamente:

• a) nominal, incluídos, Inclui, mobiliária• b) real, deduzidos, Inclui, líquidab) real, deduzidos, Inclui, líquida• c) real, deduzidos, Inclui, mobiliária• d) nominal, deduzidos, Exclui, mobiliária

) i l i l íd I l i b• e) nominal, incluídos, Inclui, brutaEcon_Setor_Público‐e‐Macro‐ EPPGG‐ Prof.

Waldery Rodrigues Jr. 43

• (06‐ EPPGG – 2005 – ESAF) Com relação às definições utilizadas na mensuração do déficit público e da dívida pública no Brasil, é incorreto ç p p ,afirmar que

• a) a dívida bruta do governo geral abrange o total dos débitos de g g gresponsabilidade do Governo Federal, dos governos estaduais e dos governos municipais, junto ao setor privado, ao setor público financeiro, ao Banco Central e ao resto do mundo.

• b) o Banco Central é incluído na apuração da dívida líquida pelo fato de• b) o Banco Central é incluído na apuração da dívida líquida pelo fato de transferir seu lucro automaticamente para o Tesouro Nacional.

• c) no conceito de setor público utilizado para a mensuração da dívida líquida do setor público no Brasil, não são incluídas as administraçõeslíquida do setor público no Brasil, não são incluídas as administrações indiretas e as empresas estatais municipais.

• d) a dívida líquida do setor público corresponde ao saldo líquido do endividamento do setor público nãofinanceiro e do Banco Central com o i fi i i d ã fi i d dsistema financeiro, o setor privado não‐financeiro e o resto do mundo.

• e) as “Necessidades de Financiamento do Setor Público ‐ resultado nominal sem desvalorização cambial” correspondem à variação nominal dos saldos da dívida líquida deduzidos os ajustes patrimoniais efetuados no períododa dívida líquida, deduzidos os ajustes patrimoniais efetuados no período.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 44

• (56‐ EPPGG – 2003 – ESAF) Com base no Manual de Finanças Públicas do Banco Central do Brasil, é incorreto afirmar que:

• a) a dívida mobiliária, para o governo central, não inclui os títulos emitidos pelo Tesouro Nacional pertencentes à carteira do Banco Central.

• b) as administrações diretas federais e estaduais entram no conceito de setor público no Brasil.

• c) o conceito de setor público utilizado para a mensuração da• c) o conceito de setor público utilizado para a mensuração da dívida líquida e do déficit público no Brasil é o de setor público não‐financeiro mais Banco Central.

• d) a dívida mobiliária para o governo central corresponde ao total• d) a dívida mobiliária, para o governo central, corresponde ao total de títulos públicos federais fora do Banco Central incluindo, além dos títulos de emissão do Tesouro Nacional, os Títulos de emissão do Banco Central.do Banco Central.

• e) no Brasil, o conceito de setor público utilizado para a mensuração da dívida líquida e do déficit público não inclui as empresas estatais não‐financeiras federais estaduais e municipaisempresas estatais não financeiras federais, estaduais e municipais.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 45

• (57‐ EPPGG – 2003 – ESAF) Com base no Manual de Finanças Públicas do Banco Central do Brasil, é incorreto afirmar que:

• a) a necessidade de financiamento do setor público corresponde à variação nominal dos saldos da dívida interna líquida, mais os fluxos externos efetivos, convertidos para reais pela taxa média , p pde câmbio de compra.

• b) no resultado primário do setor público, incluem‐se os juros nominais incidentes sobre a dívida interna.nominais incidentes sobre a dívida interna.

• c) a dívida líquida corresponde ao saldo líquido do endividamento do setor público não‐financeiro e do Banco Central com o sistema financeiro (público e privado), o setorCentral com o sistema financeiro (público e privado), o setor privado não‐financeiro e o resto do mundo.

• d) o ajuste patrimonial corresponde a variações nos saldos da dívida líquida não consideradas no cálculo do déficit público.dívida líquida não consideradas no cálculo do déficit público.

• e) no ajuste patrimonial, são incluídas as receitas de privatização e a incorporação de passivos contingentes (esqueletos).

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 46

• (68‐ EPPGG – 2002 – ESAF) A interferência do governo, via política fiscal (por exemplo, aumento dos gastos p (p p gpúblicos), retirando recursos do setor privado e diminuindo a participação dos investimentos privados, d idenomina‐se:

) f i l [P i Eff ]• a) efeito‐preço total [Price Effect]• b) efeito‐renda [Income Effect]

) f d l [ d ff• c) efeito‐deslocamento [Crowding‐Out Effect , – Crowding‐In]

• d) efeito‐substituição [Substitution Effect]• d) efeito‐substituição [Substitution Effect]• e) efeito‐marginal [Marginal]• [Equação de Slutsky: ET = ER + ES]• [Equação de Slutsky: ET = ER + ES]

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 47

• (74‐ EPPGG – 2002 – ESAF) Assinale a opção que preenche corretamente a lacuna abaixo.p

• Os governos podem obter volumes significativos de recursos ano após ano pela emissão de moeda, isto é aumentando a base monetária Esta fonte deé, aumentando a base monetária. Esta fonte de receita é, às vezes, conhecida como _____________, que é a habilidade do governo para aumentar a receita por meio do seu direito de criar moeda.

) di t• a) crowding out• b) coeteris paribus• c) seigniorage• c) seigniorage• d) break‐even point• e) take‐offe) take off

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 48

• (41‐ EPPGG – 2001 – ESAF) “O federalismo constitui uma técnica administrativa que possibilita o exercício do poder em territórios de grande amplitude, geralmente com populações cultural e socialmente diversificadas.

• Baseia‐se no estabelecimento de governos de âmbitos regional e municipal, em divisões administrativas denominadas “estados”, “províncias”, “departamentos”, “condados”, “distritos” ou mesmo “repúblicas”, subordinadas a um governo central e soberano. Pressupõe, necessariamente, a livre negociação entre as partes, com vistas a garantir certo grau de autonomia e delinear a divisão das funções a serem cumpridas pelos diversos níveis administrativos bem como da distribuição dos recursos exigidosadministrativos, bem como da distribuição dos recursos exigidos.

• O exame da adequação entre atribuições e recursos, no contexto do sistema federal, enfatiza a função alocativa, isto é, a responsabilidade de criação de bens e serviços para consumo e acumulação.

• Esta limitação parte do conhecimento de que as responsabilidades de redistribuir• Esta limitação parte do conhecimento de que as responsabilidades de redistribuir rendimentos entre pessoas e regiões, bem como promover a estabilidade e crescimento econômicos, são atribuições do governo central.

• A designação dessas competências é fortemente condicionada pela situação das forças políticas da sociedade, que acabam refletidas em critérios legais: a própria Constituição,políticas da sociedade, que acabam refletidas em critérios legais: a própria Constituição, normas e leis.”

• (Trecho extraído do livro “Economia do Setor Público” de Alfredo Filellini ‐ São Paulo. Atlas, 1989, p. 153)

• As competências alocativas acima mencionadas classificam‐se em:As competências alocativas, acima mencionadas, classificam se em:• a) exclusivas, concorrentes e supletivas• b) unitárias, convergentes e agregadoras• c) crescentes, verticalizadas e intermediárias

d) lá b l d d• d) elásticas, estabilizadoras e indiretas• e) compensatórias, multiplicadoras e marginais

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 49

• (42‐ EPPGG – 2001 ‐ ESAF) “Uma apreciação do bem‐estar social – objetivo que o Governo busca maximizar – exige julgamentos de valor respectivos àquilo que é “desejável”, no sentido ético e moral. Três desses julgamentos – considerados hipóteses plausíveis sobre utilidade e bem‐estar – são essenciais para o p p pestabelecimento de um padrão normativo a respeito do tema.

• Tais julgamentos de valor são os seguintes: • (a) o bem‐estar da comunidade deve ser definido em termos da situação dos

indivíduos que a integram Isto significa dizer que o homem (e não a sociedade ouindivíduos que a integram. Isto significa dizer que o homem (e não a sociedade ou determinados grupos sociais) é o objetivo último da experiência social;

• (b) cada indivíduo deve ser considerado o melhor juiz de seu próprio bem‐estar; • (c) uma ação deve ser considerada claramente desejável se, e somente se, ( ) ç j , ,

contribuir para elevar o bem‐estar de pelo menos um indivíduo, sem reduzir o bem‐estar dos demais.”

• (Trecho extraído do livro “Economia do Setor Público” de Alfredo Filellini, São Paulo Atlas 1989 p 19)Paulo. Atlas, 1989, p. 19)

• A hipótese do julgamento de valor (c), acima mencionada, corresponde ao conceito da (o):

• a) “Armadilha de liquidez”• b) “Ótimo de Pareto”• c) “Bem de Giffen”

d) “Il ã tá i ”• d) “Ilusão monetária”• e) “Lei de Say”

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 50

• (49‐ EPPGG – 2001 ‐ ESAF) “Estudar finanças públicas, modernamente, é o mesmo que analisar os efeitos da política fiscal, que compreende receitas e gastos governamentais,

• nos processos de alocação distribuição e estabilização da economianos processos de alocação, distribuição e estabilização da economia.• É necessário que o estudo dos gastos não seja omitido. Historicamente, os

economistas dedicam pouca atenção a eles, como reflexo da idéia de que os gastos realizados pelo Governo eram ‘improdutivos’ e resultavam de um determinismo políticopolítico.

• Mais recentemente, passaram a ser bem investigados, dando origem a exaustiva teoria da natureza dos bens públicos e técnicas de avaliação de projetos e programação‐orçamentação.

• Como conseqüência, dentro de um movimento pendular, as receitas passaram a ser encaradas como meros meios de financiamento dos gastos públicos.”

• (Trecho extraído do livro “Economia do Setor Público” de Alfredo Filellini, São Paulo Atlas 1989 p 61)Paulo, Atlas, 1989, p. 61)

• Entre as opções abaixo, indique aquela que não se apresenta como uma das categorias de gastos públicos.

• a) despesas de bens e serviços• b) pagamento de transferências• c) aquisição de ativos financeiros

d) t b ídi• d) gastos com subsídios• e) contribuições parafiscais

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 51

• (54‐ EPPGG – 2001 – ESAF) “A tributação por impostos é a mais antiga e importante das fontes de arrecadação governamental. O Sistema Tributário Nacional, por exemplo, tem 17 diferentes impostos cada um deles com diferentes repercussões sobre as finanças dos17 diferentes impostos, cada um deles com diferentes repercussões sobre as finanças dos vários níveis de administração, como também sobre as variáveis de mercado. Como regra geral, os impostos são cobrados sem nenhuma referência ao seu provável uso. São, portanto, pagamentos exigidos sem promessa de contrapartida.”

• (Trecho extraído do livro “Economia do Setor Público” de Alfredo Filellini, São Paulo, Atlas,(Trecho extraído do livro Economia do Setor Público de Alfredo Filellini, São Paulo, Atlas, 1989, p. 62)

• Entre as afirmações abaixo, indique aquelas que são Falsas (F) e as que são Verdadeiras (V).

• ( ) Imposto progressivo é aquele que toma uma porcentagem menor da renda à medida( ) Imposto progressivo é aquele que toma uma porcentagem menor da renda à medida que ela cresce.

• ( ) Imposto proporcional é aquele que toma uma porcentagem maior da renda à medida que ela cresce.

• ( ) Imposto regressivo é aquele que toma uma porcentagem maior da renda à medida que( ) Imposto regressivo é aquele que toma uma porcentagem maior da renda à medida que ela cresce.

• ( ) Imposto específico é aquele com valor constante, independente da renda.• a) F, F, F, F• b) F F F V• b) F, F, F, V• c) F, F, V, V• d) F, V, V, V• e) V, V, V, V

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 52

Provas EPPGG (GESTOR) MAIS ANTIGASANTIGAS:

2000, 1998, 1997

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 53

AFC/STN 2012/2013AFC/STN 2012/2013Economia do Setor Público

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 54

• AFC/STN‐2013‐Questão 11‐ As instituições são importantes para o desenvolvimento econômico porque:

• a) o estado é incapaz de promover uma estratégia para o desenvolvimento econômicopara o desenvolvimento econômico.

• b) o mercado é uma construção social e, por isso, não se configura como uma instituição.

• c) definem valores e normas sociais e, assim, o comportamento sociald) bj ti líti d E t d t õ• d) os objetivos políticos do Estado se contrapõem aos objetivos econômicos.

• e) a garantia do direito à propriedade e a manutençãoe) a garantia do direito à propriedade e a manutenção dos contratos não são condições necessárias para que o mercado funcione.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 55

• AFC/STN‐2013‐Questão 12‐ Por definição, a presença de externalidades significa que o nível de bem‐estar de um consumidor ou as possibilidades de produção de uma firma são afetados pelas ações de outros agentes p ç p ç geconômicos. Assim,

• a) mesmo com a presença de externalidades, pelo modelo de Cournot, é possível demonstrar que o equilíbrio competitivo também é um equilíbrio ótimo no sentido de Paretoótimo, no sentido de Pareto.

• b) as externalidades negativas geradas por uma empresa são um incentivo para que ela saia do mercado, pois seus custos privados são maiores que os custos sociais.os custos sociais.

• c) na existência de externalidades positivas na produção de um dado bem, o benefício marginal privado equivale ao benefício marginal social.

• d) pelo Teorema de Coase, na existência de externalidades, a possibilidade ) p , , pde negociação entre as partes que geram benefícios mútuos e custo zero determina um resultado efi ciente e independe de quem detém o direito de propriedade

• e) a ineficiência gerada pela existência de externalidades na produção de• e) a ineficiência gerada pela existência de externalidades na produção de um dado bem não gera custos para a sociedade, somente para a empresa que produz o bem.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 56

• AFC/STN‐2013‐Questão 13‐ Quando uma empresa gera externalidade negativa, pode‐se dizer que:

• a) a empresa maximizará o seu lucro quando o custo marginal que ) p q g qa empresa incorre para a redução dessa externalidade é igual ao custo marginal social da externalidade.

• b) o nível eficiente de controle da externalidade é aquele em que o ) q qcusto marginal que a empresa incorre para a redução dessa externalidade é igual ao custo marginal social da externalidade

• c) a empresa, em um mercado perfeitamente competitivo, terác) a empresa, em um mercado perfeitamente competitivo, terá lucro econômico zero se o custo marginal de produção somado ao custo marginal da redução da externalidade for igual à sua receita total.

• d) o custo marginal da empresa para o controle da externalidade cresce com o nível de externalidade que ela gera.

• e) o custo marginal da empresa para o controle da externalidade ée) o custo marginal da empresa para o controle da externalidade é constante em relação ao nível de externalidade.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 57

• AFC/STN‐2013‐Questão 14‐ No modelo em que os agentes são racionais e o mercado opera dentro de uma estrutura perfeitamente competitiva, a quantidade ótima que uma firma d f d é l ldeve ofertar no mercado é aquela que iguala a sua receita marginal ao seu custo marginal. No caso de bens públicos, pode‐se dizer que:

• a) essa mesma regra se aplica, pois a diferença entre bens privados e bens públicos está somente no fato destes últimos serem não exclusivos e não rivais.

• b) o custo marginal é zero e o preço, por definição, também será zero, dado que em um mercado competitivo, no equilíbrio, o preço será igual ao custo marginal.

• c) a sua produção afeta o equilíbrio no mercado de bens privados, dado que a produção desses bens está limitada pela fronteira de possibilidades de produção, segundo o modelo de Samuelson

• d) o equilíbrio com preços personalizados de Lindahl não é efi ciente no sentido de Pareto.

• e) pela “regra de Samuelson”, no equilíbrio, com múltiplos bens ) p g , q , pprivados, a taxa marginal de substituição equivale à derivada do custo marginal. Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof.

Waldery Rodrigues Jr. 58

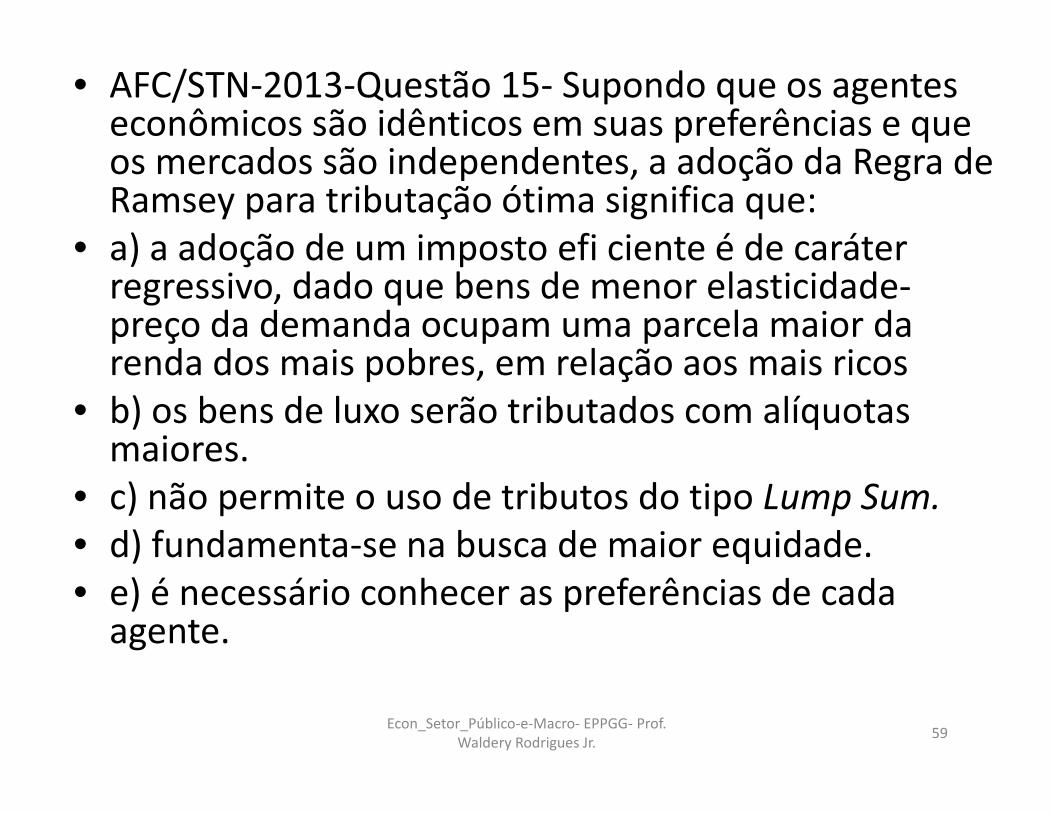

• AFC/STN‐2013‐Questão 15‐ Supondo que os agentes econômicos são idênticos em suas preferências e que

d ã i d d d ã d R dos mercados são independentes, a adoção da Regra de Ramsey para tributação ótima significa que:

• a) a adoção de um imposto efi ciente é de carátera) a adoção de um imposto efi ciente é de caráter regressivo, dado que bens de menor elasticidade‐preço da demanda ocupam uma parcela maior da

d d i b l ã i irenda dos mais pobres, em relação aos mais ricos• b) os bens de luxo serão tributados com alíquotas maiores.maiores.

• c) não permite o uso de tributos do tipo Lump Sum.• d) fundamenta‐se na busca de maior equidade.) q• e) é necessário conhecer as preferências de cada agente.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 59

• AFC/STN‐2013‐Questão 16‐ Em relação às Necessidades de Financiamento do Setor Público (NFSP) pode‐se dizer que:(NFSP), pode se dizer que:

• a) é uma medida de estoque e corresponde ao déficit nominal, medido pelo critério “acima da linha”.

• b) uma operação de empréstimos do Banco Central para o Tesouro Nacional elevam as NFSP no período em análiseanálise.

• c) excluem os gastos não fi nanceiros e as receitas não financeiras.

• d) podem ser fi nanciadas por emissão de títulos públicos

• e) uma operação de empréstimos do Banco Central para o Tesouro Nacional, como forma de financiamento das NFSP, reduz a base monetária da economia.das NFSP, reduz a base monetária da economia.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 60

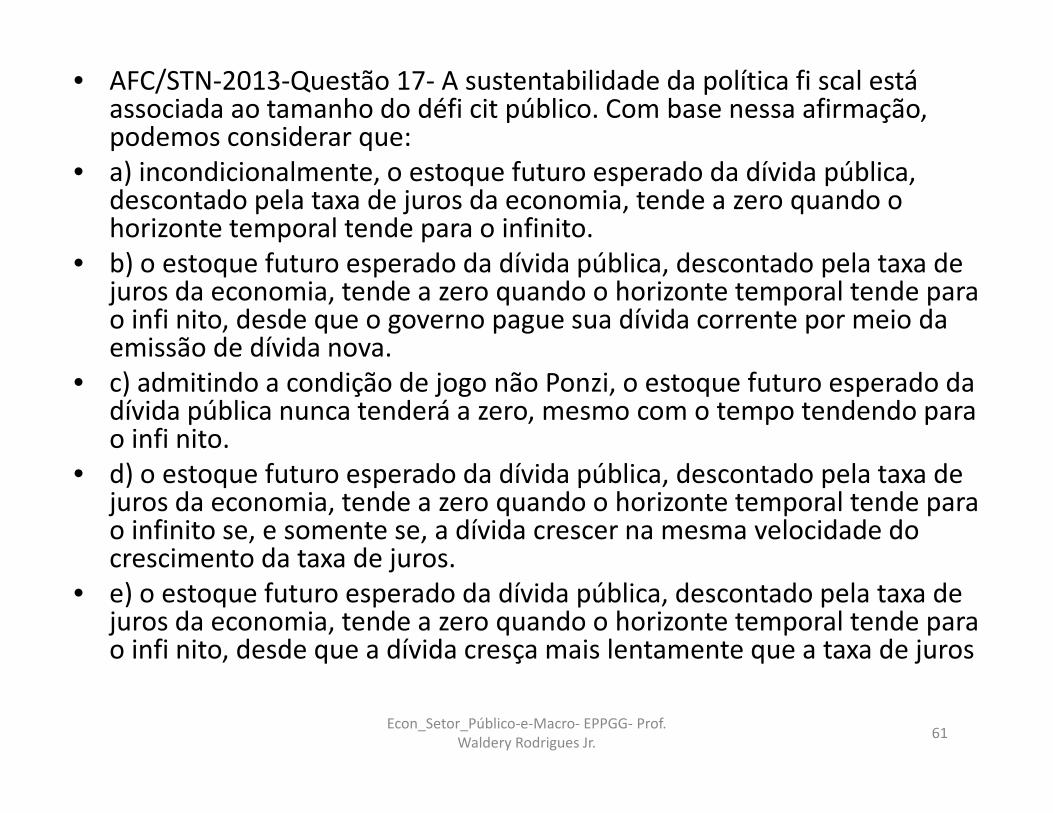

• AFC/STN‐2013‐Questão 17‐ A sustentabilidade da política fi scal está associada ao tamanho do défi cit público. Com base nessa afirmação, podemos considerar que:p q

• a) incondicionalmente, o estoque futuro esperado da dívida pública, descontado pela taxa de juros da economia, tende a zero quando o horizonte temporal tende para o infinito.b) f d d dí d úbl d d l d• b) o estoque futuro esperado da dívida pública, descontado pela taxa de juros da economia, tende a zero quando o horizonte temporal tende para o infi nito, desde que o governo pague sua dívida corrente por meio da emissão de dívida nova.emissão de dívida nova.

• c) admitindo a condição de jogo não Ponzi, o estoque futuro esperado da dívida pública nunca tenderá a zero, mesmo com o tempo tendendo para o infi nito.

• d) o estoque futuro esperado da dívida pública, descontado pela taxa de juros da economia, tende a zero quando o horizonte temporal tende para o infinito se, e somente se, a dívida crescer na mesma velocidade do crescimento da taxa de juroscrescimento da taxa de juros.

• e) o estoque futuro esperado da dívida pública, descontado pela taxa de juros da economia, tende a zero quando o horizonte temporal tende para o infi nito, desde que a dívida cresça mais lentamente que a taxa de jurosq ç q j

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 61

• AFC/STN‐2013‐Questão 18‐ A relação entre alíquotas de tributo e receitas obtidas com o tributo, conhecida

d L ffcomo curva de Laffer:• a) é uma relação linear direta, com inclinação de 45 grausgraus.

• b) é uma relação linear inversa, com inclinação de 45 graus.

• c) mostra que as receitas podem crescer com o aumento das alíquotas, até um nível máximo e, a partir daí cair se as alíquotas continuarem a crescerpartir daí, cair se as alíquotas continuarem a crescer

• d) mostra que a arrecadação com o tributo será máxima se este tiver uma alíquota de cem por cento.q p

• e) mostra que a arrecadação com o tributo será máxima se a alíquota for igual a zero.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 62

• AFC/STN‐2013‐Questão 19‐ Segundo a teoria convencional da dívida pública:) d ã d i d i• a) a redução de impostos, com tudo mais constante, gera uma diminuição da dívida pública, no curto prazo, pois tem efeitos positivos sobre a renda disponível das famílias e,

dconsequentemente, no produto.• b) o efeito da redução de impostos sobre a dívida pública, no curto prazo, é positivo, ou seja, aumenta a dívida pública, p , p , j , p ,mas também aumenta o consumo e a renda da economia

• c) no longo prazo, a redução de impostos pode levar a uma queda na taxa de juros da economiaqueda na taxa de juros da economia.

• d) a redução de impostos não gera qualquer impacto sobre a economia, somente sobre o orçamento do governo.

• e) no longo prazo, um aumento da dívida pública pode reduzir a produtividade marginal do capital, como consequência da diminuição do estoque de capital na economia.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 63

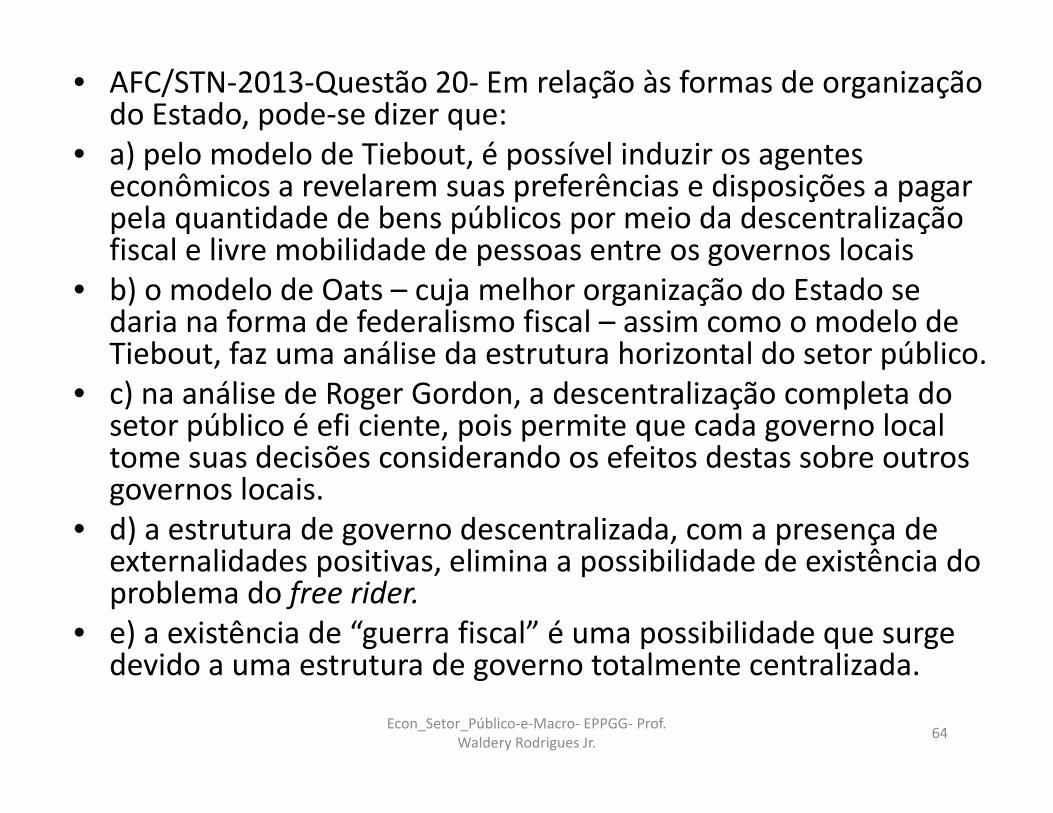

• AFC/STN‐2013‐Questão 20‐ Em relação às formas de organização do Estado, pode‐se dizer que:

• a) pelo modelo de Tiebout é possível induzir os agentes• a) pelo modelo de Tiebout, é possível induzir os agentes econômicos a revelarem suas preferências e disposições a pagar pela quantidade de bens públicos por meio da descentralização fiscal e livre mobilidade de pessoas entre os governos locaisfiscal e livre mobilidade de pessoas entre os governos locais

• b) o modelo de Oats – cuja melhor organização do Estado se daria na forma de federalismo fiscal – assim como o modelo de Tiebout faz uma análise da estrutura horizontal do setor públicoTiebout, faz uma análise da estrutura horizontal do setor público.

• c) na análise de Roger Gordon, a descentralização completa do setor público é efi ciente, pois permite que cada governo local tome suas decisões considerando os efeitos destas sobre outrostome suas decisões considerando os efeitos destas sobre outros governos locais.

• d) a estrutura de governo descentralizada, com a presença de externalidades positivas elimina a possibilidade de existência doexternalidades positivas, elimina a possibilidade de existência do problema do free rider.

• e) a existência de “guerra fiscal” é uma possibilidade que surge devido a uma estrutura de governo totalmente centralizadadevido a uma estrutura de governo totalmente centralizada.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 64

Gabarito:Gabarito:

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 65

Fi Públi AFC/STN 2013Finanças Públicas – AFC/STN 2013

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 66

• FINANÇAS PÚBLICAS – AFC/STN – 2013 – Questão 19‐ Com relação ao papel do Estado e as Finanças Públicas, identifique a única opção incorreta.

• a) Cabe ao Estado a responsabilidade de viabilizar o funcionamento dos serviços públicos essenciais demandados pela coletividade.

• b) É função do Estado a realização de forma direta e exclusiva das necessidades de natureza essencial, tais como saneamento e transporte

• c) O objeto precípuo das finanças públicas é o estudo da atividade fi scal, ou seja, aquela desempenhada pelos poderes públicos com o propósito de obter e aplicar recursos para o custeio dos serviços públicos.

• d) Historicamente, pode‐se dizer que a maior intervenção do Estado na economia brasileira teve como seu principal objetivo a p p jcomplementação da ação do setor privado com vistas ao desenvolvimento do país.

• e) A atividade financeira do Estado desenvolve‐se em quatro áreas ) qafins: receita pública, despesa pública, orçamento público e crédito público. Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof.

Waldery Rodrigues Jr. 67

• FINANÇAS PÚBLICAS – AFC/STN – 2013 – Questão 20‐ Com base na Teoria das Finanças Públicas, assinale a única opção incorreta.

• a) Os bens indivisíveis são aqueles para os quais não se podem estabelecer preços via sistema de mercadopodem estabelecer preços via sistema de mercado.

• b) Um produto é chamado de bem público se seu uso ou consumo é não rival e excludente.

• c) Os bens indivisíveis são classifi cados como bens públicos puros.d) f ã d b d á d à• d) A função redistributiva do governo está associada à provisão de determinados bens e serviços não oferecidos adequadamente através do sistema de mercadoq

• e) Há rivalidade no consumo de um bem se o consumidor desse bem por parte de uma pessoa aumenta a di ibilid d d tdisponibilidade do mesmo para as outras.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 68

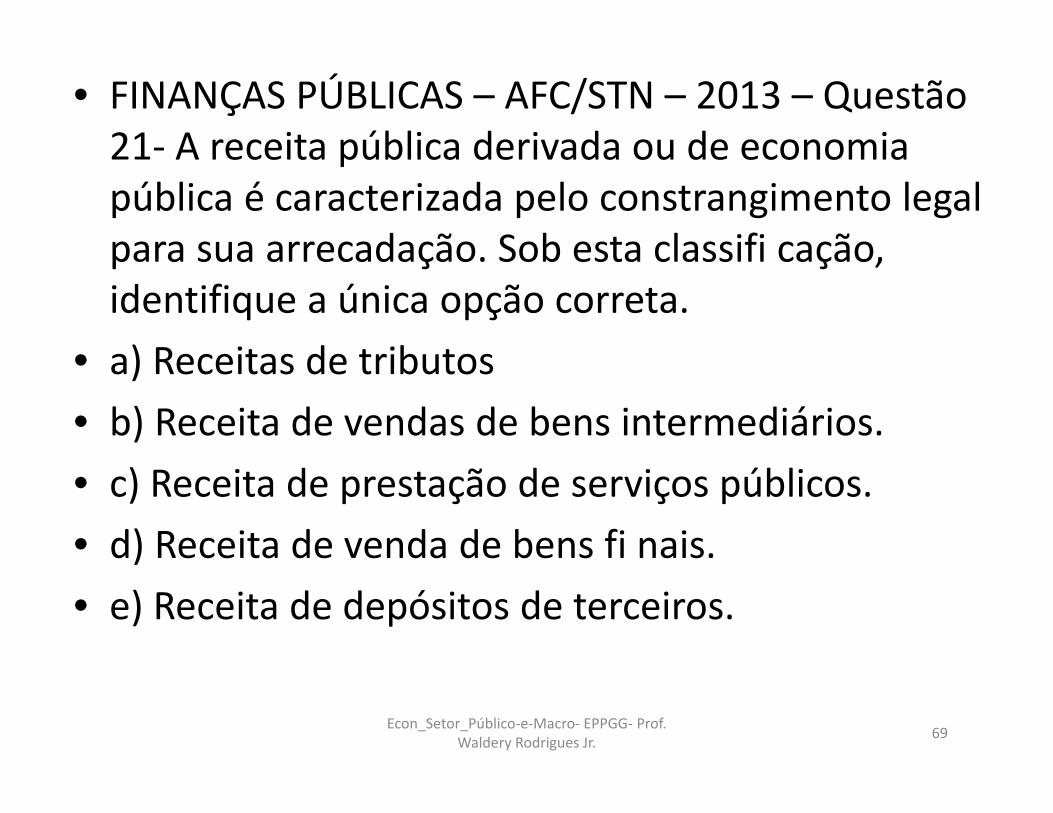

• FINANÇAS PÚBLICAS – AFC/STN – 2013 – Questão 21‐ A receita pública derivada ou de economia21‐ A receita pública derivada ou de economia pública é caracterizada pelo constrangimento legal para sua arrecadação Sob esta classifi caçãopara sua arrecadação. Sob esta classifi cação, identifique a única opção correta.

• a) Receitas de tributos• a) Receitas de tributos• b) Receita de vendas de bens intermediários.• c) Receita de prestação de serviços públicos.• d) Receita de venda de bens fi nais.)• e) Receita de depósitos de terceiros.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 69

• FINANÇAS PÚBLICAS – AFC/STN – 2013 – Questão 22‐ Um dos princípios básicos da teoria da tributação é o da equidade. De acordo com o princípio da equidade, identifi que a única opção correta.) A id d f à ã i t f ê i b d i õ d l ã• a) A equidade refere‐se à não interferência sobre as decisões de alocação de recursos.

• b) A produtividade de um tributo na ótica de sua contribuição para receita fiscal pode ser avaliada com base na identificação de coeficientes defiscal pode ser avaliada com base na identificação de coeficientes de elasticidade da receita em relação à renda, para diferentes alternativas de tributação.

• c) O critério do benefício estabelece que cada indivíduo deve contribuir para a produção de serviços governamentais, de forma a igualar o preço unitário do serviço ao benefício marginal que ele recebe com a sua produção

• d) A aplicação do princípio da equidade supõe que a situação vigente no• d) A aplicação do princípio da equidade supõe que a situação vigente no instante anterior à imposição de um tributo confi gure uma solução eficiente do ponto de vista do critério de eficiência de Pareto.

• e) A tributação proporcional de pessoas que se encontram em iguais ) ç p p p q gposições de renda ou bem‐estar é conhecida como equidade vertical.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 70

• FINANÇAS PÚBLICAS – AFC/STN – 2013 – Questão 23‐Necessidade de Financiamento do Setor Público (NFSP) representa a necessidade do governo em fi nanciar‐se Assim norepresenta a necessidade do governo em fi nanciar se. Assim, no que diz respeito à NFSP e ao défi cit público, não se pode afirmar que:

• a) o déficit primário é apurado pela diferença entre as receitasa) o déficit primário é apurado pela diferença entre as receitas não financeiras e os gastos não fi nanceiros.

• b) a NFSP corresponde ao conceito de défi cit nominal apurado pelo critério “acima da linha”pelo critério acima da linha .

• c) um ponto importante a ser destacado em relação ao défi cit público e seu financiamento é o comportamento da variável dívida ao longo do tempodívida ao longo do tempo.

• d) na NFSP no conceito operacional, são deduzidas as despesas com as correções monetária e cambial pagas sobre a dívida.) ã d défi it úbli b it d tê i• e) na apuração do défi cit público sob o conceito de competência, as despesas são consideradas como tendo ocorrido no momento ou período em que são de fato pagas

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 71

• FINANÇAS PÚBLICAS – AFC/STN – 2013 – Questão 24‐ Entre as opções abaixo indique a despesa que24‐ Entre as opções abaixo, indique a despesa que não corresponde à classificação das Despesas Correntes segundo a classificação orçamentáriaCorrentes, segundo a classificação orçamentária brasileira.

• a) Salário família• a) Salário‐família.• b) Serviços de consultoria.• c) Amortização da dívida pública interna• d) Juros e encargos da dívida pública externa.) g p• e) Aquisição de material de consumo.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 72

• FINANÇAS PÚBLICAS – AFC/STN – 2013 – Questão 25‐Identifique o conceito de receita pública que não é q p qpertinente à sua definição.

• a) A multa é uma receita de caráter não tributário.• b) As taxas são receitas tributárias.• c) As receitas correntes aumentam a disponibilidade financeira do Estado, com efeito positivo no patrimônio líquido.d) à f d ã l f• d) Quanto às fontes de recursos, as receitas são classifi cadas em corrente e capital) A it d it l t di ibilid d• e) As receitas de capital aumentam as disponibilidades do Estado, mas não provocam efeito sobre o patrimônio líquido.patrimônio líquido.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 73

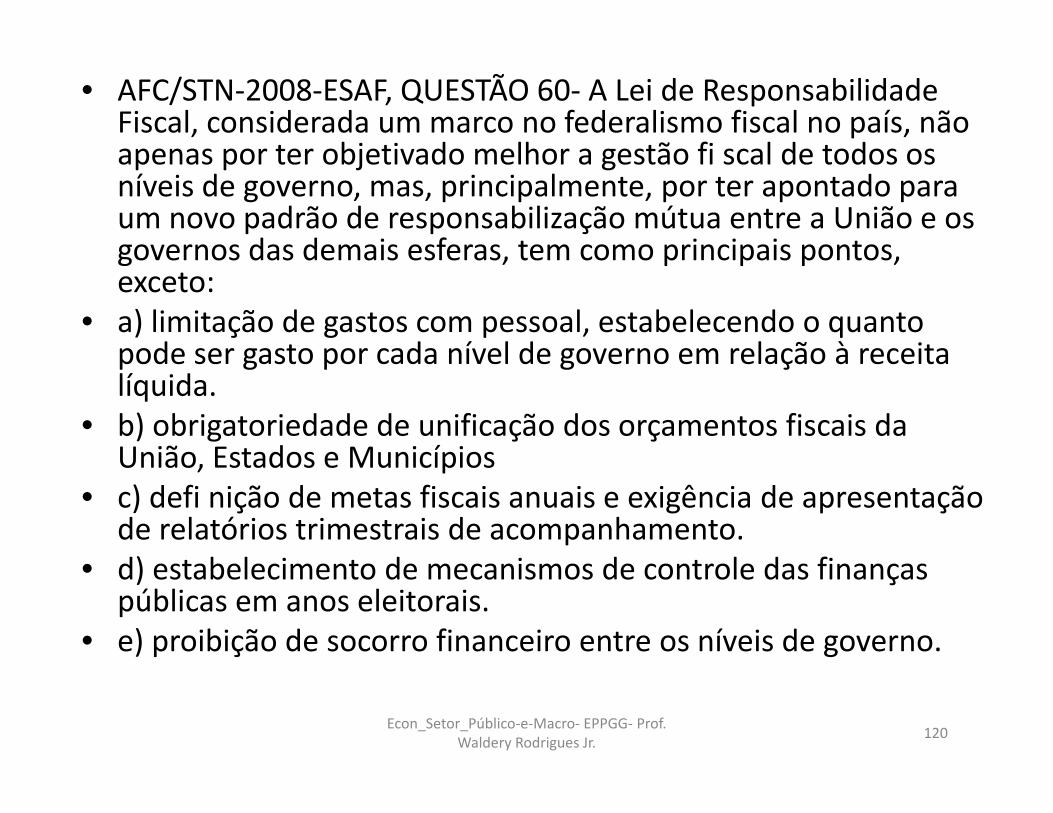

• FINANÇAS PÚBLICAS – AFC/STN – 2013 – Questão 26‐ Segundo a Lei de Responsabilidade Fiscal (LRF), indique a opção que não é pertinente.

• a) Na elaboração da Lei de Diretrizes Orçamentárias, foi introduzido o Anexo de Metas Fiscais, para três anos, contendo metas para receita, despesa, resultado primário e nominal e dívida pública.

• b) Nenhum governante poderá criar uma nova despesa continuada – por prazo superior a dois anos – sem indicar sua fonte de receita ou a redução de outra despesa.

• c) A lei orçamentária não consignará dotação para investimento com duração superior a um exercício fi nanceiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão.

• d) A instituição, previsão e a efetiva arrecadação de todos os tributos são requisitos essenciais da responsabilidade na gestão fi q p gscal.

• e) A despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da ç , p preceita de transferência voluntária

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 74

• FINANÇAS PÚBLICAS – AFC/STN – 2013 – Questão 27‐ A Lei de Responsabilidade Fiscal procurou aperfeiçoar a sistemática traçada pela Constituição de 1988 atribuindo novas e importantes funções à Lei de Diretrizes Orçamentárias (LDO). Indique a única opção que nãoOrçamentárias (LDO). Indique a única opção que não corresponde às novas atribuições da LDO.

• a) Estabelecimento de metas fi scais.• b) Estabelecimento de ações de médio prazo, coincidindo com a duração de um mandato do Chefe do Executivo

• c) Fixação de critérios para a limitação de empenho e• c) Fixação de critérios para a limitação de empenho e movimentação financeira.

• d) Avaliação de riscos fiscais.) ç• e) Publicação da avaliação fi nanceira e atuarial dos regimes geral de previdência social e próprio dos servidores civis e ilitmilitares.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 75

• FINANÇAS PÚBLICAS – AFC/STN – 2013 – Questão 28‐ Na crise financeira mundial iniciada em 2008, os refl exos mais perceptíveis no Brasil foram relacionados à incerteza em relação ao cenário global, à piora nas ç g pcondições de financiamento das empresas e à aversão ao risco por parte dos investidores. Nesse cenário fez‐se necessária a ação de uma política fiscal anticíclica, no sentido de atenuar os efeitos da crise. Indique a opção incorreta com relação à criseincorreta com relação à crise.

• a) No caso do Brasil, é consenso que o impacto foi significativo, principalmente se a base de comparação for as crises que afetaram a economia brasileira, nas décadas de 1980 e 1990

• b) No lado real da economia, observou‐se uma rápida desaceleração, interrompendo o ritmo de crescimento que vinha sendo observado há vários trimestres.) É i l difi ld d d á id i õ• c) É importante ressaltar a difi culdade de respostas rápidas a variações na demanda agregada via política fiscal, principalmente em função da anualidade do orçamento e da rigidez orçamentária.

• d) A resposta da política fi scal à crise ocorreu tanto pelo lado da receitad) A resposta da política fi scal à crise ocorreu tanto pelo lado da receita, quanto da despesa, com o objetivo de estímulo à demanda agregada.

• e) Do lado da despesa foram tomadas medidas, entre elas, o reajuste do salário mínimo, o pacote da habitação, a extensão dos prazos e p ç pelegibilidades do seguro‐desemprego e o reajuste do bolsa família.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 76

Gabarito:Gabarito:

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 77

Programa – 2008 ‐ FINANÇAS PÚBLICAS (AVANÇADA): • 1. Instrumentos e recursos da economia pública (políticas fiscal, regulatória1. Instrumentos e recursos da economia pública (políticas fiscal, regulatória

e monetária). Impactos macroeconômicos da política fiscal e da dívida pública.

• 2. Orçamento Público ‐ conceitos e princípios orçamentários, orçamento tradicional, orçamento de base zero, orçamento de desempenho, orçamento programa.

• 3. Orçamento Público na Constituição Federal. Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária AnualDiretrizes Orçamentárias e Lei Orçamentária Anual.

• 4. Gestão orçamentária e financeira no setor público segundo a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal ‐ LRF).

• 5 Dívida pública no Brasil Principais conceitos Dinâmica da dívida pública5. Dívida pública no Brasil. Principais conceitos. Dinâmica da dívida pública. Gestão da dívida pública federal; composição, prazo médio, custos e riscos da dívida pública.

• 6. Federalismo Fiscal. • 7. Reforma do Estado; Reforma Administrativa e Reforma Previdenciária. • 8. O papel do Estado no Brasil contemporâneo. Investimento público,

Parcerias Público‐privadas, privatização. Papel do setor público no fi i t d t d tifinanciamento do setor produtivo.

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 78

10 Questões de FINANÇAS PÚBLICAS (AVANÇADA) Concurso AFC/STN(AVANÇADA) ‐ Concurso AFC/STN

2008:

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 79

• ESAF‐AFC/STN‐2008‐ Questão 1 ‐ Quanto às políticas monetárias e fiscais, pode‐se afirmar que:

• a) a ampliação do prazo determinado pelo Banco Central dos pagamentos das assistências fi nanceiras à liquidez é uma política monetária consideradaliquidez é uma política monetária considerada restritiva.

• b) a elevação dos depósitos compulsórios é considerada uma política monetária restritiva

• c) a ampliação da carga tributária é considerada uma política fi scal expansionistapolítica fi scal expansionista.

• d) a venda de títulos públicos em poder do Banco Central é uma política monetária considerada pexpansionista.

• e) a ampliação dos gastos

Econ_Setor_Público‐e‐Macro‐ EPPGG‐ Prof. Waldery Rodrigues Jr. 80

• ESAF‐AFC/STN‐2008‐ Questão 2 ‐ Em relação à política fiscal e aos conceitos de necessidade de financiamento do setor público (NFSP), déficit e dívida pública, qual das afirmações abaixo é ( ), p , q çcorreta, supondo que não existem juros nominais recebidos pelo governo.

• a) Se os juros nominais pagos em função da dívida pública são ) j p g ç psuperiores ao défi cit primário, então o governo possui superávit nominal.