Embed Size (px)

Citation preview

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

Capítulo 05OPERAÇÕES DE CRÉDITO BANCÁRIO

TIPOS DE OPERAÇÃO DE CRÉDITO BANCÁRIO

EMPRÉSTIMO

É um contrato entre o cliente e a instituição financeira pelo qual ele recebe uma quantia que deverá ser devolvida ao banco em prazo determinado, acrescida dos juros acertados. Os recursos obtidos no empréstimo não têm destinação específica.

FINANCIAMENTO

É também um contrato entre o cliente e a instituição financeira, mas com destinação específica, como, por exemplo, a aquisição de veículo ou de bem imóvel.

A financiadora então pode cobrar ou não cobrar juros sobre o valor financiado de acordo com o valor e o tempo de pagamento[, ou mesmo não realizar a cobrança do valor financiado em caso de financiamentos não-reembolsáveis[. Empresas podem realizar financiamentos para angariar recursos para novos equipamentos ou realizar uma expansão enquanto pessoas físicas pode realizar financiamentos para comprar imóveis, automóveis, entre outros bens de grande valor.

As instituições financeiras possuem várias modalidades de financiamento para pessoas físicas e jurídicas, cada uma com uma característica que o torna mais adequado a casos específicos.

DESCONTO

Desconto bancário é uma operação típica dos bancos, através da qual ela adianta créditos de terceiros para clientes, deduzindo-se os juros da operação mediante a cessão do crédito que é feita através do endosso cambiário.Pelo menos, teoricamente parte-se do princípio que todo crédito pode ser antecipado mediante cessão.

A prática demonstra que a operação de desconto é feita apenas em cima de títulos de crédito, que por sua vez, representam soma líquida e certa, portanto de fácil recuperação ao banco. O banco antecipa para o cliente o valor dos ativos, deduzidos os juros, entregando o valor líquido, que normalmente é creditado em conta corrente.

Assim, em vista dessas considerações podemos conceituar o contrato de desconto bancário.

É o contrato pelo qual o banco, deduzindo do montante, antecipadamente, os juros comissões e despesas, creditam para o cliente o saldo, recebendo por endosso o título sacado contra terceiros com vencimento futuro.

ANTECIPAÇÃO

A antecipação consiste num negócio jurídico – bancário onde o banco adianta, ao seu cliente, determinada soma em dinheiro em face de uma garantia real consistente em títulos, mercadorias ou direitos.

Essa garantia pode se constituir em títulos como conhecimentos de depósitos, warrants, conhecimentos de transporte, títulos e valores mobiliários, ações, debêntures.

A operação pode ocorrer quando o empresário necessita de capital de imediato, pois, os juros serão menores do que os oferecidos para desconto e a vantagem do Banco é operar com os recebíveis dados como garantia.

CÉDULA DE CRÉDITO BANCÁRIO - CCB

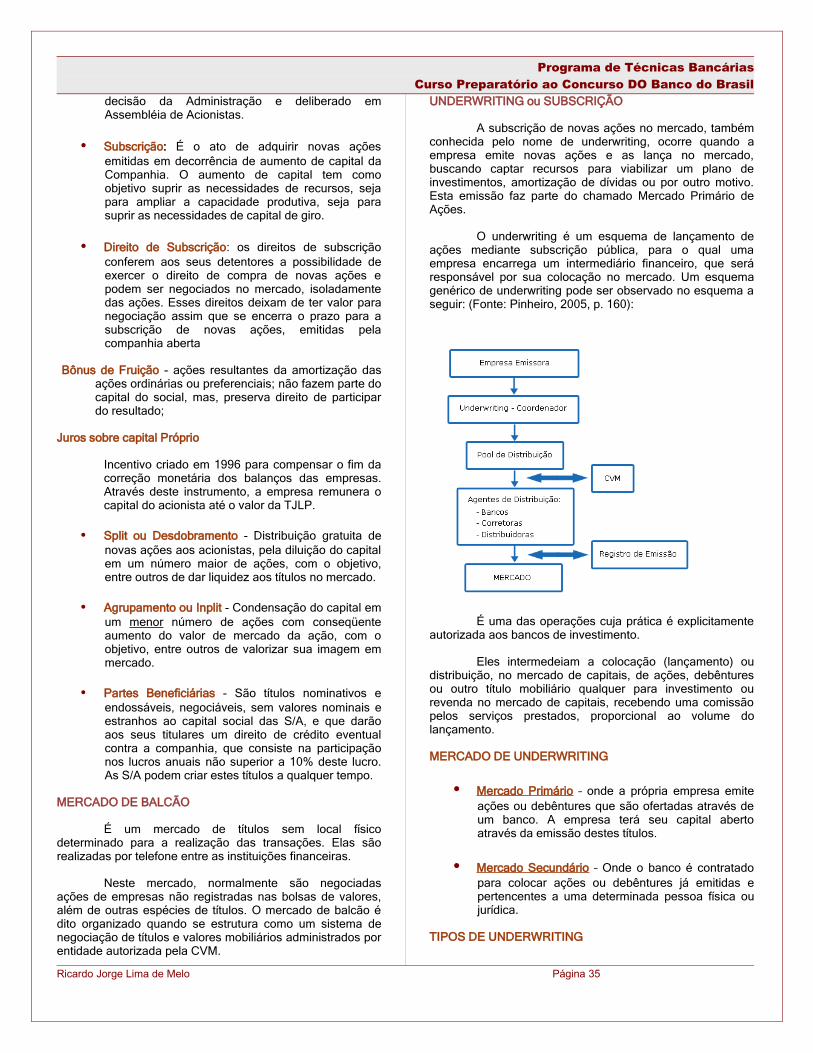

A Cédula de Crédito Bancário é título de crédito emitido, por pessoa física ou jurídica, em favor de instituição financeira ou de entidade a esta equiparada, representando promessa de pagamento em dinheiro, decorrente de operação de crédito, de qualquer modalidade.

A instituição credora deve integrar o Sistema Financeiro Nacional, sendo admitida a emissão da Cédula de Crédito Bancário em favor de instituição domiciliada no exterior, desde que a obrigação esteja sujeita exclusivamente à lei e ao foro brasileiros.

Poderá ser emitida, com ou sem garantia, real ou fidejussória, cedularmente constituída. A garantia constituída será especificada na Cédula de Crédito Bancário

É título executivo extrajudicial e representa dívida em dinheiro, certa, líquida e exigível, seja pela soma nela indicada, seja pelo saldo devedor demonstrado em planilha de cálculo, ou nos extratos da conta corrente.

Na Cédula de Crédito Bancário poderão ser pactuados:

• Os juros sobre a dívida, capitalizados ou não, os critérios de sua incidência e, se for o caso, a periodicidade de sua capitalização, bem como as despesas e os demais encargos decorrentes da obrigação;

• Os critérios de atualização monetária ou de variação cambial como permitido em lei;

Ricardo Jorge Lima de Melo Página 1

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

• Os casos de ocorrência de mora e de incidência das multas e penalidades contratuais, bem como as hipóteses de vencimento antecipado da dívida;

• Os critérios de apuração e de ressarcimento, pelo emitente ou por terceiro garantidor, das despesas de cobrança da dívida e dos honorários advocatícios, judiciais ou extrajudiciais, sendo que os honorários advocatícios extrajudiciais não poderão superar o limite de dez por cento do valor total devido;

• Quando for o caso, a modalidade de garantia da dívida, sua extensão e as hipóteses de substituição de tal garantia;

• As obrigações a serem cumpridas pelo credor;

• A obrigação do credor de emitir extratos da conta corrente ou planilhas de cálculo da dívida, ou de seu saldo devedor, de acordo com os critérios estabelecidos na própria Cédula de Crédito Bancário

A Cédula de Crédito Bancário representativa de dívida oriunda de contrato de abertura de crédito bancário em conta corrente será emitida pelo valor total do crédito posto à disposição do emitente,

REQUISITOS ESSENCIAIS

• A denominação "Cédula de Crédito Bancário";

• A promessa do emitente de pagar a dívida em dinheiro, certa, líquida e exigível no seu vencimento ou, no caso de dívida oriunda de contrato de abertura de crédito bancário, a promessa do emitente de pagar a dívida em dinheiro, certa, líquida e exigível, correspondente ao crédito utilizado;

• A data e o lugar do pagamento da dívida e, no caso de pagamento parcelado, as datas e os valores de cada prestação, ou os critérios para essa determinação;

• O nome da instituição credora, podendo conter cláusula à ordem;

• A data e o lugar de sua emissão; e

• A assinatura do emitente e, se for o caso, do terceiro garantidor da obrigação, ou de seus respectivos mandatários.

A Cédula de Crédito Bancário será transferível mediante endosso em preto, ao qual se aplicarão no que couberem, as normas do direito cambiário, caso em que o endossatário, mesmo não sendo instituição financeira ou entidade a ela equiparada, poderá exercer todos os direitos por ela conferidos, inclusive cobrar os juros e demais encargos na forma pactuada na Cédula.

A garantia da Cédula de Crédito Bancário poderá ser fidejussória ou real, neste último caso constituída por bem patrimonial de qualquer espécie, disponível e alienável, móvel ou imóvel, material ou imaterial, presente ou futuro, fungível ou infungível, consumível ou não, cuja titularidade pertença ao próprio emitente ou a terceiro garantidor da obrigação principal.

A validade e eficácia da Cédula de Crédito Bancário não dependem de registro, mas as garantias reais, por ela constituídas, ficam sujeitas, para valer contra terceiros, aos registros ou averbações previstos na legislação aplicável.

OPERAÇÕES DE CAPITAL DE GIRO

HOT MONEY

É um empréstimo de curtíssimo prazo, normalmente por um dia, ou no máximo dez dias.

É comum, de forma a simplificar os procedimentos operacionais, para os clientes tradicionais neste produto, criar-se um contrato fixo de hot, estabelecendo as regras deste empréstimo e permitindo a transferência de recursos ao cliente a partir de um simples e-mail, telefonema ou fax, garantidos por uma NP já previamente assinada, evitando-se assim o fluxo corrido de papéis para cada operação.

Além de ter a formação da sua taxa definida pela taxa do CDI do dia da operação acrescido do custo tributário, tais como PIS e a Confins sobre o faturamento da operação, e outros que compõem o spread da operação.

O hot money tem a vantagem de permitir uma rápida mudança de posição no caso de uma forte queda nas taxas de juros (operação conhecida como “seguros dos executivos financeiros contra o desemprego”).

CONTA GARANTIDA

É uma conta empréstimo separada da conta corrente, com limite de crédito de utilização rotativa destinado a suprir eventuais necessidades de capital de giro.

Tem como beneficiários as Pessoas Jurídicas em geral.

Prazo e Limite definidos pela instituição financeira conforme capacidade de pagamento da empresa.

Encargos

Ricardo Jorge Lima de Melo Página 2

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

• Taxas - pré ou pós-fixadas: (CDI ou TR + juros mensais) incidente sobre os valores utilizados e respectivo prazo.

• Para cálculo dos juros devidos, as instituições financeiras somam os valores utilizados em um determinado período (mês cheio ou 30 dias corridos) e, sobre o somatório, aplicam a taxa mensal de juros convertidas para um dia.

• IOF : Incidente sobre os prazos e valores utilizados, conforme legislação em vigor.Nessa modalidade, o IOF é cobrado somente após a utilização do crédito e para calcular o valor devido às instituições financeiras somam os valores utilizados em um determinado período (mês cheio ou 30 dias corridos). Sobre o somatório, aplicam a alíquota para um dia.

• Taxa de Abertura de Crédito - TAC: cobrada pela instituição para cada contrato, conforme tabela de tarifas.

Por solicitação do cliente, a instituição financeira transfere o valor desejado, até o limite contratado, para a conta corrente

Formas de Pagamento

• Dos encargos: Ao final de cada mês ou na data de aniversário do contrato.

• Do principal: O principal poderá ser amortizado total ou parcialmente a qualquer tempo, durante a vigência do contrato, por solicitação à instituição financeira, que transferirá o valor solicitado para amortização, da conta corrente para a conta garantida.

Garantias

• Nota Promissória com aval dos sócios ou terceiros que possam apresentar algum bem;

• Caução de Títulos de Crédito (Duplicatas ou cheques pré-datados);

• Alienação fiduciária / hipoteca;

• Outras, a critério da instituição financeira;

O percentual da garantia será definido pela instituição financeira.

CRÉDITO ROTATIVO OU CHEQUE ESPECIAL

Abre-se uma conta de crédito com um valor-limite que normalmente é movimentada diretamente pelos

cheques emitidos pelo cliente, desde que não haja saldo disponível na conta corrente de movimentação.

À medida que, nessa última, existam valores disponíveis, estes são transferidos de volta, para cobrir o saldo devedor da conta garantida.

Para o cliente, o produto garante uma liquidez imediata para suas emergências. Para o banco, é um instrumento mercadológico forte, mas que, se mal administrado, pode representar uma perda significativa, tendo em vista seu impacto sobre a administração de reservas bancárias, já que é necessário deixar recursos de livre movimentação em stand by para atender à eventual demanda e, portanto, sem aplicação.

Os juros sobre esse produto são calculados diariamente sobre saldo devedor e cobrados normalmente, no primeiro dia útil do mês seguinte ao da movimentação.

Nas modalidades de crédito rotativo com taxa efetiva mensal, a operação deve ser feita sempre considerando o número de dias úteis existentes no intervalo de 30 dias corridos, contados a partir do primeiro dia útil após a data de realização da operação, devendo ser considerado o primeiro dia útil subseqüente, quando o período de 30 dias corridos terminar em dia não útil.

DESCONTO DE TÍTULOS

É o adiantamento de recursos aos clientes, feito pelo banco, sobre valores referenciados em duplicatas de cobrança ou notas promissórias, de forma a antecipar o fluxo de caixa do cliente.

O cliente transfere o risco de recebimento de suas vendas a prazo ao banco e garante o recebimento imediato dos recursos, que, teoricamente, só teria disponíveis no futuro.

A operação de desconto dá ao banco o direito de regresso, ou seja, no vencimento, caso o título não seja pago pelo sacado, o cedente assume a responsabilidade do pagamento, incluindo multa e/ou juros de mora pelo atraso.

FINANCIAMENTO DE CAPITAL DE GIRO

São operações tradicionais de empréstimo vinculadas a um contrato específico que estabeleça prazo, taxas, valores e garantias necessárias e que atendem às necessidades de capital de giro das empresas.

O Plano de amortização é estabelecido de acordo com os interesses e necessidades das partes e, normalmente, envolve prazo de até 180 dias.

Ricardo Jorge Lima de Melo Página 3

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

Esse tipo de empréstimo geralmente é garantido por duplicatas numa relação de 120 a 150% do principal emprestado. Nesse caso, as taxas de juros são mais baixas.

Quando a garantia envolve aval e notas promissórias os juros são mais altos.

Nos grandes Bancos, os contratos podem ter características informais, como “garantia” de crédito para as empresas que optam por dar algum tipo de reciprocidade aos bancos, como, por exemplo, manter aplicações em Fundos, CDB ou Poupança, enfim, o limite da operação existirá enquanto houver aquele recurso aplicado.

VENDOR FINANCE

É uma operação de financiamento de vendas baseadas no princípio da cessão de crédito, que permite a uma empresa vender seu produto a prazo e receber o pagamento à vista.

A operação de Vendor supõe que a empresa compradora seja cliente tradicional da vendedora, pois será esta que irá assumir o risco do negócio junto ao banco.

A empresa vendedora transfere seu crédito ao banco e este, em troca de uma taxa de intermediação, paga o vendedor à vista e financia o comprador.

A principal vantagem para a empresa vendedora é a de que, como a venda não é financiada diretamente por ela, a base de cálculo para a cobrança de impostos, comissões de vendas e royalties, no caso de licença de fabricação, torna-se menor.

È uma modalidade de financiamento de vendas para empresas na qual quem contrata o crédito é o vendedor do bem, mas quem paga o crédito é o comprador. Assim, as empresas vendedoras deixam de financiar os clientes, elas próprias, e dessa forma param de recorrer aos empréstimos de capital de giro no bancos ou aos seus recursos próprios para não se descapitalizarem e/ou pressionarem seu caixa.

Como em todas as operações de crédito, ocorre a incidência do IOF, sobre o valor do financiamento, que é calculado proporcionalmente ao período do financiamento.

A operação é formalizada com a assinatura de um convênio, com direito de regresso entre o banco e a empresa vendedora (fornecedora), e de um Contrato de Abertura de Crédito entre as três partes (empresa vendedora, banco e empresa compradora).

COMPROR FINANCE

É a operação inversa do vendor. Aqui, o comprador compra as mercadorias à vista e paga a prazo, cabendo ao banco o pagamento ao fornecedor, e o conseqüente financiamento ao comprador.

Diferentemente do vendor, no compror a responsabilidade do pagamento cabe única e exclusivamente a um dos envolvidos, no caso, o comprador. Ao banco não cabe o direito de regresso contra o vendedor.

Esse tipo de operação é muito comum entre pequenas empresas que fornecem mercadorias para grandes conglomerados ou redes de lojas de departamento.

CRÉDITO DIRETO AO CONSUMIDOR – CDC

É o financiamento concedido por uma financeira aos seus clientes para aquisição de bens e serviços. Sua maior utilização geralmente é para aquisição de veículos e eletrodomésticos.

O bem adquirido, sempre que possível, serve como garantia da operação. Os prazos dos CDC variam normalmente de 03 a 48 meses, normalmente financia de 50 a 100% do bem. No caso específico do financiamento de veículos o prazo de financiamento pode chegar a 60 meses ou até, em casos especiais, há 72 meses.

A concorrência neste segmento tem forçando as instituições a modificarem constantemente o produto, oferecendo percentuais maiores de financiamento e até prêmios para os clientes que pagam rigorosamente em dia suas obrigações.

Os funding das operações de CDC eram, até 1988, as Letras de Cambio (LC) colocadas pelas financeiras, mas com o advento da criação do Banco Múltiplo e com a crescente diminuição dos índices de liquidez das LCs, o funding destas operações passou a ser também os CDB e os CDI. A tesouraria se encarrega de neutralizar os eventuais descasamentos com operações de hedge no mercado futuro.

CDCI – CRÉDITO DIRETO AO CONSUMIDOR COM INTERVEINIÊNCIA

São empréstimos concedidos às empresas clientes especiais dos bancos, normalmente empresas do comércio, que passam a ser o interveniente, para repasse aos seus clientes, de financiamentos vinculados à compra de um bem ou serviço específico, e amortizáveis em prestações iguais e sucessivas, com taxas pré e pós fixadas.

Os prazos e a composição de taxas são idênticos ao CDC, embora menores pelo fato de não haver risco do banco em relação ao cliente, mas sim em relação ao interveniente. Assim o risco da operação passa a ser o interveniente que assume o crédito e o está repassando aos seus clientes.

É o financiamento ao comprador (consumidor) com a garantia do vendedor. Para esse, a venda se processa como se fosse à vista. Ou seja, sob a ótica da empresa vendedora, é um vendor para o consumidor pessoa física.

Em função da garantia do vendedor, o risco desse tipo de operação é menor. Por isso, as financeiras praticam taxas menores nessa modalidade, em comparação com as demais.

Ricardo Jorge Lima de Melo Página 4

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

Contudo, vale ressaltar que, em momentos de índices de inadimplência elevados, essa modalidade será um mau negócio para os estabelecimentos comerciais.

CRÉDITO DIRETÍSSIMO – CDÉ um tipo de CDCI onde a financeira assume o

gerenciamento das vendas a prazo do lojista, chamando para si todos os riscos de um eventual não pagamento por parte dos clientes.

Uma vez que o estabelecimento não assume qualquer garantia, os juros praticados nessa modalidade de CDC são mais altos.

Apesar da perda financeira com os encargos cobrados pela financeira na compra das vendas a prazo, para o lojista, essa modalidade de CDC elimina o risco de inadimplência, o que não deixa de ser interessante.

FINANCIAMENTODE CAPITAL FIXO

A permanente preocupação com a inflação faz com que as Instituições Financeiras limitem sua concessão de financiamentos, preferencialmente aos prazos mais curtos, até porque, à exceção dos recursos externos, é impossível se obter internamente quem esteja disposto a aplicar recursos a prazos mais longos e, portanto, dar funding para as operações de longo prazo.

Assim, para financiamentos com tais características, as fontes são, por via de conseqüência, as entidades e instituições financeiras governamentais.

O BNDES adota a seguinte classificação de porte da empresa:

CLASSIFICAÇÃO ROB (R$ 1.000)

Micro-empresas Até 2.400

Pequenas Empresas De 2.400 até 16.000

Médias Empresas De 16.000 até 90.000

Grandes Empresas Acima de 90.000

Entende-se por receita operacional bruta anual a receita auferida no ano-calendário com:

• o produto da venda de bens e serviços nas operações de conta própria;

• o preço dos serviços prestados; e

• o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

Também são considerados como grandes empresas aquelas que, embora tenham receita operacional bruta menor que o atual limite, pertençam a grupos econômicos cujo faturamento consolidado ultrapassado esse valor.

PROGER

Financia a abertura ou expansão de negócios formais ou informais que gerem empregos e renda no País, utilizando os recursos do FAT – Fundo de amparo ao Trabalhador.

O Programa é implementado pelo Ministério do Trabalho, em parceria com os seguintes órgãos, instituições e entidades:

• CODEFAT;

• Comissões Estaduais/ Municipais de Emprego;

• Entidades qualificadas para elaboração de projetos;

• Bancos oficiais: funcionam como agentes financeiros do programa.

Neste Programa as linhas de crédito financiam os investimentos necessários à execução do empreendimento e o capital de giro necessário para o inicio das suas atividades. Não são objeto de financiamento o pagamento de dívidas, a recuperação dos capitais já investidos, encargos financeiros, gastos gerais de administração (material de expediente), veículos de passeio e benfeitoria de imóveis de terceiros.

BNDES

O BNDES, organizado em três áreas de clientes (Modernização do Setor Produtivo, infra-estrutura e Desenvolvimento Social e Urbano) e três áreas de produtos (Estruturados – Privatização, Automáticos – Micro/Pequena e Média Empresa e, Exportação), tem como objetivo prestar colaboração financeira às Empresas sediadas no País cujos projetos sejam considerados prioritários no âmbito das Políticas Operacionais do Sistema BNDES, que estabelecem as linhas gerais de ação e os seus critérios de atuação.

O BNDES opera direta ou indiretamente, neste caso, através da Rede de Agentes Financeiros públicos e privados credenciados que compreendem os Bancos de Desenvolvimento, Bancos de Investimento, Bancos Comerciais, Financeiras e Bancos Múltiplos.

As solicitações de financiamento ao BNDES devem ser iniciadas com uma consulta prévia, na qual são especificadas as características básicas da empresa solicitante e do seu empreendimento, necessárias ao enquadramento da operação nas Políticas Operacionais do BNDES. Esta consulta prévia deve ser encaminhada diretamente ou por intermédio de um dos agentes

Ricardo Jorge Lima de Melo Página 5

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

financeiros à Carteira Operacional de Enquadramento da Área de Crédito do Sistema BNDES.

POLÍTICAS OPERACIONAIS DO BNDES

Objetivam a melhoria da qualidade de vida da população brasileira, através de apoio a investimentos que visem:

• O fortalecimento da competitividade da economia brasileira;

• A geração de emprego e melhoria da qualidade dos postos de trabalho;

• A atenuação das desigualdades regionais;

• A preservação do meio ambiente;

RECURSOS UTILIZADOS:

• FAT – Fundo de Amparo ao Trabalhador;

• PIS-PASEP;

• BNDES – Recursos Próprios;

• Recursos externos por empréstimos de instituições multilaterais de crédito ou captação de bônus;

TIPOS DE OPERAÇÃO:

• Financiamento de longo prazo;

• Crédito Produtivo Popular;

• Operações com valores mobiliários;

• Prestação de garantias financeiras;

• Leasing de equipamentos;

• Financiamento à exportação de bens e serviços;

TIPOS DE EMPREENDIMENTOS:

• Implantação, expansão e modernização de atividades produtivas e da infra-estrutura;

• Comercialização de produtos e serviços no Brasil e no exterior;

• Capacitação tecnológica;

• Treinamento de pessoal, formação e qualificação profissional;

• Reestruturação industrial e empresarial;

PRIORIDADES:

• Ativos fixos de qualquer natureza, exceto terrenos, benfeitorias já existentes e equipamentos usados;

• Capital de giro associado ao investimento fixo; para exportação de produtos e serviços; e para operações de crédito produtivo popular;

• Despesas pré-operacionais;

CONDIÇÕES FINANCEIRAS BÁSICAS

A participação do BNDES, incidente sobre o valor total do investimento financiável, varia por produto e por setor de atividade, podendo ser ampliado em até 10% nos casos em que o empreendimento se localize em região incentivada, respeitadas as condições específicas de cada setor de atividade.

O custo financeiro dos financiamentos concedidos pelo Sistema BNDES é composto da TJLP acrescido de um spread para cada produto, setor de atividade e região que inclui a comissão do agente repassador, quando for o caso.

O prazo total máximo (carência e amortização) varia com o produto e será concedido de acordo com a capacidade de pagamento do empreendimento, da empresa ou do grupo econômico.

Poderão existir, conforme o caso, outros encargos, tais como, comissão de estudo, de reserva de crédito, de fiscalização ou de expediente.

Abaixo estão listados diversos tipos de projeto que o BNDES apóia atualmente.

INVESTIMENTOS EM IMPLANTAÇÃO, AMPLIAÇÃO E MODERNIZAÇÃO

Projetos de investimentos e capital de giro associado

• BNDES Automático - financiamento, de até R$ 10 milhões, a projetos de implantação, expansão e modernização de empreendimentos, em qualquer setor de atuação.

• BNDES Finem - financiamento, superior a R$ 10 milhões, a projetos de implantação, expansão e modernização de empreendimentos, em qualquer setor de atuação.

• BNDES Construção Civil - apoio ao aumento da qualidade das empresas de construção civil e à ampliação da capacidade produtiva dos fabricantes de sistemas construtivos industrializados destinados à Habitação.

• BNDES Profarma Produção - apóia investimentos de empresas do Complexo Industrial da Saúde.

Ricardo Jorge Lima de Melo Página 6

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

• BNDES Proplástico - Produção e Modernização - apoio ao aumento da produção de transformados plásticos, embalagens, equipamentos e moldes para o segmento, além da reciclagem no país.

• BNDES Prosoft Empresa - apóia realização de investimentos e planos de negócios de empresas produtoras de softwares e fornecedoras de serviços de TI.

• BNDES Pró-Aeronáutica - apóia investimentos de empresas integrantes da cadeia produtiva da indústria aeronáutica brasileira.

• PROTVD Conteúdo - apóia investimentos para a produção digital de obras de audiovisual para TV pelas emissoras e produtoras independentes, de modo a aumentar a participação do conteúdo nacional na grade de programação das emissoras.

• PROTVD Fornecedor - apóia investimentos de empresas produtoras de software, componentes eletrônicos, equipamentos e infraestrutura para a rede de transmissão, equipamentos de recepção e equipamentos para produção de conteúdo relacionadas ao SBTVD-T.

• PROTVD Radiodifusão - apóia investimentos de empresas de radiodifusão (geradoras, transmissoras e retransmissoras) relacionadas à implementação do SBTVD-T, e ao período de transição.

Projetos de investimentos em inovação

• Apoio a projetos de inovação, destinado a diversos setores da economia.

Projetos de investimentos agropecuários

• Financiamento para aquisição isolada de máquinas e equipamentos agrícolas e para projetos de investimento no setor agropecuário.

BENS DE CAPITAL

Aquisição e modernização de máquinas e equipamentos nacionais

• BNDES PSI - Bens de Capital - apóia a produção e a aquisição de máquinas e equipamentos novos de forma isolada ou de forma associada a projeto de investimento, em condições especiais.

• BNDES Finame - financia a aquisição de máquinas e equipamentos novos, de fabricação nacional, credenciados no BNDES, sem limite de valor.

• BNDES Finame Agrícola - financia a aquisição de máquinas e equipamentos novos, de fabricação nacional, credenciados no BNDES e destinadas ao setor agropecuário.

• BNDES Finame-Moderniza BK - financia a modernização de máquinas e equipamentos instalados no país.

• BNDES Procaminhoneiro - financia a aquisição de caminhões, chassis, caminhões-tratores, carretas, cavalos-mecânicos, reboques, semi-reboques, aí incluídos os tipo dolly, tanques e afins e carrocerias para caminhões, novos e usados, de fabricação nacional, bem como de sistemas de rastreamento novos e de seguro de bem financiado, para micro-empresas atuantes no segmento de transporte rodoviário de carga.

• BNDES Proplástico - Renovação de Bens de Capital - apoio à modernização e renovação do parque industrial de transformados plásticos por meio do financiamento à aquisição de máquinas e equipamentos novos nacionais para substituição de bens de capital usados.

• BNDES Prosoft - Comercialização - financia a aquisição, no mercado interno, de softwares e serviços correlatos desenvolvidos no Brasil.

• Finame Modermaq - financia a aquisição de máquinas e equipamentos novos, de fabricação nacional, credenciados no BNDES, direcionado a empresas da indústria extrativa, indústria de transformação, construção ou atividade de atenção à saúde humana, exceto atividades de apoio à gestão de saúde.

OPERAÇÕES DE LEASING

• BNDES Finame Leasing - financia sociedades arrendadoras, sem limite de valor, para a aquisição de máquinas e equipamentos novos, de fabricação nacional, credenciados pelo BNDES, para operações de arrendamento mercantil.

FABRICAÇÃO DE EQUIPAMENTOS E SISTEMAS

• BNDES Finame - financia a produção de máquinas e equipamentos novos, de fabricação nacional, credenciados no BNDES, sem limite de valor;

• BNDES Finame Componentes - financia a aquisição de peças, partes e componentes de fabricação nacional, para incorporação em máquinas e equipamentos em fase de produção.

IMPORTAÇÃO DE EQUIPAMENTOS

• Apoio à Importação de Máquinas e Equipamentos, sem similar nacional.

BENS DE PRODUÇÃO E SERVIÇOS

Ricardo Jorge Lima de Melo Página 7

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

Aquisição de bens de produção, insumos e serviços

Cartão BNDES

O Cartão BNDES é um produto que, baseado no conceito de cartão de crédito, visa financiar os investimentos das micro, pequenas e médias empresas (MPMEs).

Podem obter o Cartão BNDES as MPMEs (com faturamento bruto anual de até R$ 90 milhões), sediadas no País, que exerçam atividade econômica compatíveis com as Políticas Operacionais e de Crédito do BNDES e que estejam em dia com o INSS, FGTS, RAIS e tributos federais.

O portador do Cartão BNDES efetuará sua compra, exclusivamente no âmbito do Portal de Operações do BNDES (www.cartaobndes.gov.br), procurando os produtos que lhe interessam no Catálogo de Produtos expostos e seguindo os passos indicados para a compra.

O Bradesco, o Banco do Brasil, a Caixa Econômica Federal e o Banrisul são, atualmente, os bancos emissores do Cartão BNDES e a VISA e MASTERCARD as bandeiras de cartão de crédito.

As condições financeiras em vigor são:

• Limite de crédito de até R$ 1 milhão por cartão, por banco emissor*

• Prazo de parcelamento de 3 a 48 meses**

• Taxa de juros pré-fixada (informada na página inicial do Portal)

*Obs 1: o limite de crédito de cada cliente será atribuído pelo banco emissor do cartão, após a respectiva análise de crédito. Uma empresa pode obter um Cartão BNDES por banco emissor, podendo ter até 4 cartões e somar seus limites numa única transação. Os Cartões BNDES emitidos pela Caixa Econômica Federal/Mastercard podem obter o limite individual de até R$ 500 mil.

**Obs 2: os Cartões BNDES emitidos pela Caixa Econômica Federal/Mastercard aceitam apenas as condições de parcelamento em 12, 18, 24, 30, 36, 42 e 48 parcelas.

COMERCIALIZAÇÃO DE BENS

• PROTVD Consumidor - apoio à comercialização do conversor que permitirá transformar o sinal digital, para recepção nos atuais televisores, sejam eles com cinescópio, de plasma ou LCD.

CAPITAL DE GIRO ISOLADO

Capital de Giro isolado

• BNDES Progeren - financia capital de giro para empresas do setor industrial com Receita Operacional Bruta (ROB) até R$ 90 milhões;

• PASS - financiamento à estocagem de álcool etílico combustível pelas empresas do setor sucroalcooleiro.

OPERAÇÕES DE RENDA VARIÁVEL

• Subscrição de valores mobiliários - em sociedades anônimas, de capital aberto ou fechado, em emissão pública ou privada e em fundos de investimento fechados.

MICROEMPREENDEDOR

• BNDES Microcrédito - financiamento através das instituições de microcrédito repassadoras de seus recursos, destinado ao microempreendedor formal ou informal.

CRÉDITO RURAL

É o suprimento dos recursos financeiros para aplicação exclusiva nas atividades agropecuárias.

Seus objetivos são:

• Estimular os investimentos rurais feitos por produtores e suas associações, tais como as cooperativas.

• Permitir o custeio da produção, seu armazenamento e sua posterior comercialização, de forma oportuna e eficiente.

• Fortalecer de modo geral o setor rural, aumentando a sua competitividade.

• Incentivar o aperfeiçoamento dos métodos de produção, aumentando a produtividade rural e melhorando o padrão de vida dos envolvidos nas atividades rurais.

Apenas os Bancos comerciais e Múltiplos com carteira comercial, compulsoriamente, operam nesse segmento recursos oriundos de 25% dos volumes médios dos depósitos à vista e outros recursos de terceiros conforme exigibilidade periodicamente apurada.

Os bancos privados urbanos têm preferido cumprir essa obrigação através do repasse DIR (depósito interfinanceiro vinculado ao crédito rural), usado pelo Banco do Brasil na carteira rural. Também podem optar por terem os recursos da exigibilidade depositados no BC sem remuneração.

Além desses recursos, também podem ser utilizados os recursos livres; os recursos do Tesouro

Ricardo Jorge Lima de Melo Página 8

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

Nacional, os subvencionados da União, FAT; os recursos controlados oriundos das operações oficiais do crédito do Ministério da Fazenda; recursos captados no exterior (resolução 2770), e os recursos da caderneta de poupança rural (40%).

Não são considerados produtores rurais:

• Estrangeiros residentes no exterior.

• Sindicato rural ou parceiro, se o contrato de parceria restringir qualquer parte sobre o financiamento.

• Pessoas Físicas ou Jurídicas que tenham explorações rurais sem caráter produtivo.

• Criação de cavalos.

ATIVIDADES FINANCIADAS

O crédito rural financia:

Custeio agrícola e pecuário: recurso para o ciclo operacional das atividades tendo prazos diferenciados de acordo com a sua classificação. Destinam-se a despesas normais tais como:

• Do ciclo produtivo de lavouras periódicas, de entressafra de lavouras permanentes ou da extração de produtos vegetais espontâneos, incluindo o beneficiamento primário da produção obtida e seu armazenamento no imóvel rural ou em cooperativa;

• De exploração pecuária;

• De beneficiamento ou industrialização de produtos agropecuários

Classifica-se em:

• Custeio agrícola;

• Custeio pecuário;

• Custeio de beneficiamento ou industrialização.

Investimento agrícola e pecuário: para prover recursos que se estendam por vários ciclos produtivos, com o mesmo prazo máximo, seja para investimentos semi-fixos (ex. tratores e colheitadeiras), seja para investimentos fixos (ex. armazéns, açudes, estábulos). O valor de financiamento está limitado por beneficiário em cada ano.

Comercialização agrícola e pecuária: recursos para a comercialização dos produtos e envolve: a pre-

comercialização, o desconto das notas promissórias e/ou duplicatas rurais; Empréstimos do Governo Federal – EGF; Empréstimos a Cooperativas para adiantamentos a cooperados por conta de preços de produtos entregues para venda e Linha Especial de Crédito – LEC.

DESTINAÇÃO

• Produtor rural (pessoa física ou jurídica) e suas associações (cooperativas, condomínios, parcerias, etc);

• Cooperativa de produtores rurais; e

• Pessoa física ou jurídica que, mesmo não sendo produtor rural, se dedique a uma das seguintes atividades:

a) Pesquisa ou produção de mudas ou sementes fiscalizadas ou certificadas;

b) Pesquisa ou produção de sêmen para inseminação artificial;

c) Prestação de serviços mecanizados de natureza agropecuária, em imóveis rurais, inclusive para a proteção do solo;

d) Prestação de serviços de inseminação artificial, em imóveis rurais;

e) Exploração de pesca, com fins comerciais.

Os prazos e os cronogramas de pagamento dos financiamentos são estabelecidos, em função da capacidade de pagamento do financiado, e estruturados de forma a fazer os vencimentos coincidirem com os períodos de recebimento de recursos da comercialização dos produtos.

EXIGÊNCIAS

Cabe ao produtor decidir a necessidade de assistência técnica para elaboração de projeto e orientação, salvo quando considerados indispensáveis pelo financiador ou quando exigidos em operações com recursos oficiais.

• Idoneidade do tomador;

• Apresentação de orçamento, plano ou projeto, exceto em operações de desconto de Nota Promissória Rural ou de Duplicata Rural;

• Oportunidade, suficiência e adequação de recursos;

Ricardo Jorge Lima de Melo Página 9

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

• Observância de cronograma de utilização e de reembolso;

• Fiscalização pelo financiador.

As NPR e DR só podem ser descontadas se emitidas por produtores rurais ou suas cooperativas de produção.

A cédula rural vale entre as partes desde a emissão, mas só adquire eficácia contra terceiros depois de registrada no Cartório de Registro de Imóveis competente.

Obs.: Faculta-se a formalização do crédito rural por meio de contrato, no caso de peculiaridades insuscetíveis de adequação aos títulos acima mencionados.

GARANTIAS

As garantias são livremente acertadas entre o financiado e o financiador, que devem ajustá-las de acordo com a natureza e o prazo do crédito e podem se constituir de:

• Penhor agrícola, pecuário, mercantil ou cedular; • Alienação fiduciária; • Hipoteca comum ou cedular; • Aval ou fiança; • Outros bens que o Conselho Monetário Nacional

admitir.

DESPESAS

• Remuneração financeira; • Imposto sobre operações de crédito, câmbio e

seguro, e sobre operações relativas a Títulos e Valores Mobiliários;

• Custo de prestação de serviços; • Adicional do Programa de Garantia da Atividade

Agropecuária (Proagro); • Sanções pecuniárias; • Prêmio de seguro rural.

Nenhuma outra despesa pode ser exigida do mutuário, salvo o exato valor de gastos efetuados à sua conta pela instituição financeira ou decorrentes de expressas disposições legais.

CLASSIFICAÇÃO

• Controlados

Os recursos obrigatórios (decorrentes da exigibilidade de depósito à vista), os oriundos do Tesouro Nacional e os subvencionados pela União sob a forma de equalização de encargos (diferença de encargos financeiros entre os custos de

captação da instituição financeira e os praticados nas operações de financiamento rural, pagos pelo Tesouro Nacional). Os limites são livremente pactuados. Taxas de Juros de 8,75%.

• Não - controlados

Todos os demais. O montante de crédito de custeio ou EGF (Empréstimo do Governo Federal) para cada tomador, não-acumulativo, em cada safra e em todo Sistema Nacional de Crédito Rural (SNCR), está sujeito aos seguintes limites:

o R$ 400 mil - para algodão;

o R$ 300 mil - para lavouras irrigadas de arroz, feijão, mandioca, milho, sorgo ou trigo (somente para crédito de custeio);

o R$ 250 mil - para milho;

o R$ 200 mil - quando destinado à soja nas regiões Centro-Oeste e Norte, no sul do Maranhão, no sul do Piauí e na Bahia-Sul;

o R$ 150 mil - quando destinado ao cultivo de amendoim, arroz, feijão, mandioca, sorgo, trigo, soja (nas demais regiões) e frutíferas;

o R$ 100 mil - quando destinados a café (somente para crédito de custeio);

o R$ 60 mil - quando destinado às outras operações de custeio agrícola ou pecuário ou de EGF

Taxas de juros livremente pactuadas.

OPERACIONALIZAÇÃO

A liberação ocorre de uma só vez ou em parcelas, em dinheiro ou em conta de depósitos, de acordo com as necessidades do empreendimento, devendo as utilizações obedecer a cronograma de aquisições e serviços.

O pagamento pode ocorrer de uma vez só ou em parcelas, segundo os ciclos das explorações financiadas. O prazo e o cronograma de reembolso são estabelecidos em função da sua capacidade de pagamento, de maneira que os vencimentos coincidam com as épocas normais de obtenção dos rendimentos da atividade assistida

A instituição financeira deve obrigatoriamente fiscalizar, sendo-lhe facultada a realização de fiscalização por amostragem em créditos de até R$ 60 mil. Essa amostragem consiste na obrigatoriedade de fiscalizar diretamente até 10% desses créditos.

A fiscalização deve ser efetuada da seguinte forma:

Ricardo Jorge Lima de Melo Página 10

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

• Crédito de custeio agrícola: pelo menos uma vez no curso da operação antes da época prevista para liberação da última parcela ou até 60 (sessenta) dias após a utilização do crédito, no caso de liberação em parcela única;

• Empréstimo do Governo Federal (EGF), conforme previsto no Manual de Operações de Preços Mínimos;

• Demais financiamentos: até 60 (sessenta) dias após cada utilização, para comprovar a realização das obras, serviços ou aquisições. Cabe ao fiscal verificar a correta aplicação dos recursos orçamentários, o desenvolvimento das atividades financiadas e a situação das garantias, se houver.

Prêmio do seguro rural: o valor do prêmio do seguro rural pode ser financiado com recursos controlados, ainda que o beneficiário não conte com financiamento de sua atividade ao amparo de mencionados recursos.

CRÉDITOS PARA INVESTIMENTO RURAL

• COM RECURSOS DA PARCELA OBRIGATÓRIA DOS DEPÓSITOS À VISTA A legislação que dispõe sobre as exigibilidades do crédito rural determina que 25% dos depósitos à vista nas instituições financeiras devem ser aplicados nessa modalidade de crédito. São Beneficiários os produtores rurais (pessoas físicas ou jurídicas), diretamente ou por intermédio de operações de repasse de suas cooperativas e são financiáveis: investimentos fixos e semifixos.

• BNDES/FINAME AGRÍCOLA ESPECIAL - financia aquisição, manutenção ou recuperação de: máquinas, tratores, colheitadeiras, sistemas de irrigação, ordenhadeiras mecânicas, tanques de resfriamento e homogeneização de leite; máquinas e equipamentos para avicultura, armazéns agrícolas, suinocultura, beneficiamento de algodão, beneficiamento ou industrialização de frutas e de produtos apícolas, unidades de beneficiamento de sementes, beneficiamento e conservação de pescados oriundos da aqüicultura; implantação ou modernização de frigoríficos com atuação em âmbito municipal ou estadual e tem como Beneficiários: aqueles do crédito rural, admitindo-se, também, empresas do setor de armazenagem, no caso de financiamento destinado à aquisição de equipamentos para armazéns agrícolas.

PRONAF – PROGRAMA NACIONAL DE FORTALECIMENTO DA AGRICULTURA FAMILIAR

O Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) financia projetos individuais ou coletivos, que gerem renda aos agricultores familiares e assentados da reforma agrária. O programa possui as mais baixas taxas de juros dos financiamentos rurais, além das menores taxas de inadimplência entre os sistemas de crédito do País.

O acesso ao Pronaf inicia-se na discussão da família sobre a necessidade do crédito, seja ele para o custeio da safra ou atividade agroindustrial, seja para o investimento em máquinas, equipamentos ou infraestrutura.

Após a decisão do que financiar, a família deve procurar o sindicato rural ou a Emater para obtenção da Declaração de Aptidão ao Pronaf (DAP), que será emitida segundo a renda anual e as atividades exploradas, direcionando o agricultor para as linhas específicas de crédito a que tem direito. Para os beneficiários da reforma agrária e do crédito fundiário, o agricultor deve procurar o Instituto Nacional de Colonização e Reforma Agrária (Incra) ou a Unidade Técnica Estadual (UTE).

O agricultor deve estar com o CPF regularizado e livre de dívidas. As condições de acesso ao Crédito Pronaf, formas de pagamento e taxas de juros correspondentes a cada linha são definidas, anualmente, a cada Plano Safra da Agricultura Familiar, divulgado entre os meses de junho e julho.

BENEFICIÁRIOS

São beneficiários do Pronaf os produtores rurais que se enquadrem nos grupos a seguir especificados, comprovados mediante declaração de aptidão ao Programa:

Grupo "A"- agricultores familiares: assentados pelo Programa Nacional de Reforma Agrária ou beneficiários do Programa de Crédito Fundiário do Governo Federal, que ainda não contrataram operação de investimento no limite individual permitido pelo Programa de Crédito Especial para a Reforma Agrária (Procera) ou crédito de investimento para estruturação no âmbito do PRONAF;

Grupo "B"Agricultores familiares que:

a) explorem parcela de terra na condição de proprietário, posseiro, arrendatário ou parceiro;b) residam na propriedade ou em local próximo;c) não disponham, a qualquer titulo, de área superior a quatro módulos fiscais, quantificados segundo a legislação em vigor;d) obtenham, no mínimo, 30% da renda familiar oriunda da exploração agropecuária ou não-agropecuária do estabelecimento;e) tenham o trabalho familiar como base na exploração do estabelecimento;f) obtenham renda bruta anual familiar até R$ 5.000,00, excluídos os proventos vinculados a benefícios previdenciários decorrentes de atividades rurais.

Ricardo Jorge Lima de Melo Página 11

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

GRUPO “A/C”: Agricultores familiares egressos do Grupo "A" ou do Procera, ou que já contrataram a primeira operação no grupo “A”, que não contraíram financiamento de custeio nos grupos “C”, “D” ou “E”, e que apresentaram DAP para o grupo “A/C”;

AGRICULTURA FAMILIAR:

Nesse grupo integram todos aqueles que faziam parte dos antigos grupos “c”, “D” e “E”.

Os beneficiários devem possuir renda bruta anual entre R$ 5.000,00 e R$ 110.000,00.

Nessa modalidade, as taxas de juros praticadas são as seguintes:

Operações de Custeio:

Valor financiado Taxa de JurosAté R$ 5.000,00 1,5% a.a.De R$ 5.000,00 a R$ 10.000,00 3,0% a.a.De R$ 10.000,00 a R$ 20.000,00 4,5% a.a.De R$ 20.000,00 a R$ 30.000,00 5,5% a.a.

Operações de Investimento:

Valor financiado Taxa de JurosAté R$ 7.000,00 1,0% a.a.De R$ 7.000,00 a R$ 18.000,00 2,0% a.a.De R$ 18.000,00 a R$ 28.000,00 4,0% a.a.De 28.000,00 a R$ 36.000,00 5,0 % a.a.

DECLARAÇÃO DE APTIDÃO

A declaração de aptidão ao PRONAF (DAP), que também deve ser assinada pelo beneficiário do crédito, deve ser prestada por agentes credenciados pelo Ministério do Desenvolvimento Agrário, sendo:

a) de responsabilidade das entidades emitentes o correto enquadramento do produtor nos grupos do PRONAF;

b) elaborada para a unidade familiar de produção, prevalecendo para todos os membros da família que habitam a mesma residência e exploram as mesmas áreas de terra, devendo ser assinada pelo beneficiário do crédito que representa a unidade familiar;

c) no caso de imóvel em condomínio, deverá ser emitida uma DAP para cada condômino.

Os recursos liberados sob o âmbito do PRONAF podem ser concedidos de forma individual, coletiva (quando formalizado com grupo de produtores para finalidades coletivas) ou grupal (quando formalizado com grupo de produtores, para finalidades individuais), e se destinam a:

• Custeio: financiamento de atividades agropecuárias e não-agropecuárias de beneficiários enquadrados nos Grupos “A/C”, e AGRICULTURA FAMILIAR;

• Investimento: financiamento para implantação, ampliação e modernização da infra-estrutura de produção e serviços agropecuários e não agropecuários no estabelecimento rural ou em áreas comunitárias rurais próximas, de acordo com projetos específicos.

Com relação às garantias que devem ser apresentadas para a obtenção do financiamento, dando preferência às seguintes:

• Crédito de custeio: o penhor de safra, aval ou a adesão ao Programa de Garantia da Atividade Agropecuária (PROAGRO MAIS);

• Crédito de investimento: o penhor cedular ou a alienação fiduciária do bem financiado.

PRONAF AGROINDÚSTRIA

Linha para o financiamento de investimentos, inclusive em infraestrutura, que visam o beneficiamento, o processamento e a comercialização da produção agropecuária, de produtos florestais e do extrativismo, ou de produtos artesanais e a exploração de turismo rural.

PRONAF AGROECOLOGIA

Linha para o financiamento de investimentos dos sistemas de produção agroecológicos ou orgânicos, incluindo-se os custos relativos à implantação e manutenção do empreendimento.

PRONAF ECO

Linha para o financiamento de investimentos em técnicas que minimizam o impacto da atividade rural ao meio ambiente, bem como permitam ao agricultor melhor convívio com o bioma em que sua propriedade está inserida.

PRONAF FLORESTA

Financiamento de investimentos em projetos para sistemas agroflorestais; exploração extrativista ecologicamente sustentável, plano de manejo florestal, recomposição e manutenção de áreas de preservação permanente e reserva legal e recuperação de áreas degradadas.

PRONAF SEMI-ÁRIDO

Linha para o financiamento de investimentos em projetos de convivência com o semi-árido, focados na sustentabilidade dos agroecossistemas, priorizando infraestrutura hídrica e implantação, ampliação, recuperação ou modernização das demais infraestruturas.

Ricardo Jorge Lima de Melo Página 12

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

PRONAF MULHER

Linha para o financiamento de investimentos de propostas de crédito da mulher agricultora.

PRONAF JOVEM

Financiamento de investimentos de propostas de crédito de jovens agricultores e agricultoras.

PRONAF CUSTEIO E COMERCIALIZAÇÃO DE AGROINDÚSTRIAS FAMILIARES

Destinada aos agricultores e suas cooperativas ou associações para que financiem as necessidades de custeio do beneficiamento e industrialização da produção própria e/ou de terceiros.

PRONAF COTA-PARTE

Financiamento de investimentos para a integralização de cotas-partes dos agricultores familiares filiados a cooperativas de produção ou para aplicação em capital de giro, custeio ou investimento.

MICROCRÉDITO RURAL

Destinado aos agricultores de mais baixa renda, permite o financiamento das atividades agropecuárias e não agropecuárias.

Créditos para beneficiários do Programa Nacional de Crédito Fundiário (PNCF) e do Programa Nacional de Reforma Agrária (PNRA) Destinados exclusivamente às famílias beneficiárias dos dois programas.

PRONAF MAIS ALIMENTOS

Financiamento de propostas ou projetos de investimento para produção associados à apicultura, aquicultura, avicultura, bovinocultura de corte, bovinocultura de leite, caprinocultura, fruticultura, olericultura, ovinocultura, pesca e suinocultura e a produção de açafrão, arroz, centeio, feijão, mandioca, milho, sorgo e trigo.

LEASING OU ARRENDAMENTO MERCANTIL

As empresas vendedoras de bens costumam apresentar o leasing como mais uma forma de financiamento, mas o contrato deve ser lido com atenção, pois se trata de operação com características próprias.

O leasing é uma forma de ter sem comprar, também denominado arrendamento mercantil, é uma operação em que o proprietário (arrendador, empresa de arrendamento mercantil) de um bem móvel ou imóvel cede a terceiro (arrendatário, cliente, "comprador") o uso desse bem por

prazo determinado, recebendo em troca uma contraprestação.

Esta operação se assemelha, no sentido financeiro, a um financiamento que utilize o bem como garantia e que pode ser amortizado num determinado número de "aluguéis" (prestações) periódicos, acrescidos do valor residual garantido e do valor devido pela opção de compra.

O mercado de Leasing surgiu da propagação do princípio de que o lucro na produção de bens e serviços, não se origina do fato de que, quem os produz, tenha a propriedade das máquinas e equipamentos necessários, mas sim, da forma como são utilizados na produção.

Ao final do contrato de arrendamento, o arrendatário tem as seguintes opções:

• Comprar o bem por valor previamente contratado;

• Renovar o contrato por um novo prazo, tendo como principal o valor residual;

• Devolver o bem ao arrendador.

O contrato de leasing tem prazo mínimo definido pelo Banco Central. Em face disso, não é possível a "quitação" da operação antes desse prazo.

O direito à opção pela compra do bem só é adquirido ao final do prazo de arrendamento.

Por isso, não é aplicável ao contrato de arrendamento mercantil a faculdade de o cliente quitar e adquirir o bem antecipadamente. No entanto, é admitida, desde que esteja previsto no contrato, a transferência dos direitos e obrigações a terceiros, mediante acordo com a empresa arrendadora.

Mediante cláusula contratual, o arrendamento poderá ser renovado no final do contrato, o bem poderá ser devolvido, ou ainda, o arrendatário poderá adquirir o bem (o que, nas operações de leasing, é chamado de opção de compra). Para que possa ficar em definitivo com o bem, o arrendatário deverá pagar um valor, previamente acertado entre as partes e constante do contrato de arrendamento, chamado de Valor Residual Garantido – VRG.

O VRG é função do prazo da operação, da vida útil do bem e dos encargos pactuados no contrato, e o seu pagamento, que dá ao arrendatário o direito de opção pode ser de quatro tipos: antecipado (à vista), diluído (junto com as contraprestações), no final do contrato ou ainda, misto.

As pessoas físicas e empresas podem contratar leasing.

O IOF não incide nas operações de leasing. O imposto que será pago no contrato é o ISS, Imposto Sobre Serviços.

Despesas tais como seguro, manutenção, registro de contrato, ISS (imposto sobre serviços) e demais encargos

Ricardo Jorge Lima de Melo Página 13

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

que incidam sobre os bens arrendados são de responsabilidade do arrendatário ou do arrendador, dependendo do que for pactuado no contrato de arrendamento.

VANTAGENS DO LEASING

Financiamento total ou parcial do bem;

Liberação de capital de giro;

Possibilidade de atualização do equipamento durante a vigência do contrato;

• Prazo compatível com a amortização econômica do bem;

• Flexibilidade no prazo de vencimento;

• Dupla economia de IR (dedução dos aluguéis e não imobilização em equipamento)

• Aceleração da depreciação, gerando eficiência fiscal;

• Simplificação contábil;

TIPOS DE LEASING

Leasing Operacional

É aquele em que o produtor do bem contrata diretamente com o arrendatário, podendo o produtor e arrendador ficar responsável pela manutenção do bem, como por exemplo, o já citado caso das máquinas copiadoras.

Tal tipo de contrato, feito por tempo inferior à vida útil do bem arrendado, é geralmente encontrado no ramo de equipamentos de alta tecnologia, como computadores, aviões e copiadoras, o que não exclui a sua utilização em outros bens, tais como automóveis, pois, a princípio o equipamento e/ou a arrendadora devem satisfazer uma das seguintes condições:

o O equipamento possui alto valor de revenda e mercado secundário ativo;

o A empresa arrendadora presta serviços adicionais aos seus clientes;

o A empresa arrendadora é a fabricante do equipamento.

São contratos sem opção de compra no final (ou seja, sem VRG). Se o arrendatário quiser adquirir o bem no final, terá que comprá-lo pelo preço de mercado. Como conseqüência da impossibilidade da opção de compra, as prestações são menores (redução de custos);

Não pode haver previsão de pagamento do VRG;

O arrendatário pode rescindir o contrato quando quiser, mediante aviso prévio especificado no contrato;

O prazo mínimo da operação é de 90 dias e o máximo está limitado a 75% da vida útil econômica do bem arrendado.

O valor presente das contraprestações não poderá exceder ao valor de 90% do bem arrendado, sendo a taxa de desconto utilizada a equivalente aos encargos financeiros constantes no contrato,

Na prática, as operações de leasing operacional funcionam quase como um aluguel.

Leasing Financeiro

É uma operação de financiamento sob a forma de locação particular, de médio em longo prazo, com base em um contrato, de bens móveis ou imóveis, em que intervêm uma empresa de leasing, o arrendador, o produtor ou fornecedor do bem, e o arrendatário, seus contratos têm prazos médios ou longos e o bem pode ser móvel ou imóvel.

Esta operação se aproxima no sentido financeiro de um empréstimo que utilize o bem como garantia e que pode ser amortizado num determinado número de aluguéis periódicos, que recebem a denominação de contraprestação, geralmente correspondentes ao período de vida econômica útil do bem.

As principais características do leasing financeiro são:

• Para bens com vida útil de até 05 anos, o prazo mínimo do leasing é de 24 meses. Já para os bens com vida útil superior, o prazo mínimo é de 36 meses. O prazo máximo, geralmente, corresponde à vida útil do bem;

• O arrendatário, mediante o pagamento do Valor Residual Garantido (VRG) estipulado no contrato, tem o direito, ao final do prazo de arrendamento, de optar por ficar com o bem, devolvê-lo para a leasing, ou renovar o aluguel. Esse pagamento pode ocorrer em qualquer momento durante a vigência do contrato;

• O VRG corresponde ao valor pelo qual o arrendatário está adquirindo o bem. Geralmente, ele corresponde a um percentual do valor do bem, estabelecido com base em sua vida útil, no prazo do contrato de arrenda-mento e nos percentuais anuais de depreciação, utilizados pela leasing;

• Apesar do pagamento do VRG puder ser feito a qualquer momento, caso o arrendatário exerça sua opção antes do encerramento do contrato, perante a lei, o leasing se descaracteriza, passando a ser considerado como uma operação de compra e venda a prestação. Com isso, o arrendatário perde todos os benefícios conquistados até o momento, tendo inclusive que recolher os impostos, acrescidos de multa e juros de mora;

• Dependendo do que for estipulado no contrato, as despesas com seguro, manutenção do bem, registro do contrato, recolhimento de impostos,

Ricardo Jorge Lima de Melo Página 14

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

entre outros encargos, podem ficar por conta do arrendador ou do arrendatário.

No final do contrato o arrendador pode optar entre renovar o contrato com base no valor de estabelecido, comprar o bem pelo valor estabelecido ou ainda devolver o bem ao arrendador.

O valor estabelecido – Pode ser o valor de mercado ou o VRG (valor residual garantido).

Sale And Lease Back

É uma operação parecida com o Leasing Financeiro, a diferença básica é que, uma pessoa Jurídica vende bens imobilizados a uma empresa de Leasing e, simultaneamente, os arrenda de volta com a opção de compra executável no término do contrato.

Trata-se de alternativa bastante aceitável para empresas que necessitam de capital e que estejam excessivamente imobilizadas.

Leasing Imobiliário - Normal

Consiste na compra de um imóvel inteiro indicado pelo arrendatário à arrendadora, esta o arrenda pelo prazo contratado (média de 08 anos) durante o qual pagará cerca de 70% do valor do imóvel. Ao termino do contrato o arrendatário exerce os mesmos direitos que no Leasing financeiro.

Construção de Edifícios

A arrendatária encomenda um prédio e a empresa de Leasing o manda construir conforme as especificações, durante a construção a arrendatária paga sobre o serviço, ou seja, sobre o valor aplicado na construção até aquele momento. Quando o prédio é entregue, o pagamento passa a ser sobre o valor total do imóvel.

Lease Back Imobiliário

O processo é igual ao Lease Back anterior, só que agora com um imóvel da empresa e ele mesmo é dado em garantia da operação.

Operações Sindicalizadas

São utilizadas para viabilizar grandes projetos, que vai desde aquisição de terreno, construção e instalação dos equipamentos necessários.

Em função do montante envolvido, várias empresas de leasing se reúnem para levar adiante o empreendimento. Entre as empresas de leasing, podem participar companhias nacionais e estrangeiras.

EXERCICIOS

1. (BNB-2003) O Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF) destina-se ao apoio financeiro das atividades agropecuárias e não-agropecuárias exploradas mediante emprego direto da força de trabalho do produtor rural e de sua família. Com relação ao PRONAF, assinale a opção CERTA:

a) São beneficiários do programa todos os agricultores assentados, independente de serem enquadrados em outros programas de financiamento rural;

b) Todos os agricultores com renda anual familiar de até R$ 20.000,00 (vinte mil reais) poderão ser beneficiados;

c) Poderão ser beneficiados os agricultores familiares e trabalhadores rurais que tenham o trabalho familiar como predominante na exploração do estabelecimento, podendo manter até dois empregados permanentes;

d) A concessão de crédito do PRONAF não é vedada à aquisição de animais destinados à pecuária bovina de corte;

e) A taxa de juros para os financiamentos do PRONAF é livremente pactuada entre as partes.

2. Dentre as características dos títulos de crédito, marque a opção CORRETA:

a) DOC é um documento para transferência de valores entre contas-correntes da mesma ou de diferentes instituições;

b) HOT MONEY é uma operação de crédito caracterizada por ser de longo prazo;

c) TÍTULO DE CRÉDITO é um documento representativo de uma obrigação de pagar o valor que nele está escrito. O cheque não é considerado um título de crédito, mas a nota promissória e a letra de câmbio são;

d) LETRA DE CÂMBIO é um título válido somente para pagar exportações e importações;

e) EXPORT NOTE é um título negociável apenas nas bolsas de valores.

3. (BNB-2003) Com relação às linhas de crédito oferecidas pelas instituições financeiras, marque a opção CERTA:a) A modalidade de desconto de títulos é embasada

em Duplicatas ou em Notas Promissórias e sua finalidade é conceder empréstimos para investimento de longo prazo;

b) A vantagem dos descontos de Duplicatas é porque a operação é garantida para o banco, uma vez que não há risco de inadimplência;

c) Os bancos disponibilizam linhas de crédito para financiamento de capital de giro das empresas, a partir de contratos específicos que estabelecem limites para utilização do empréstimo;

d) Os bancos são proibidos pelo Banco Central de conceder empréstimos para financiar pagamentos de tributos;

Ricardo Jorge Lima de Melo Página 15

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

e) Sobre os empréstimos para capital de giro incidem obrigações como juros e tarifas, mas dado sua especificidade é uma operação isenta de IOF.

4. (BNB-2003) - Considere as assertivas:

I. A linha de crédito do FINAME tem limite de valor;

II. As operações de Leasing são amparadas pelo FINAME;

III. Para obter financiamento do FINAME o interessado deve dirigir-se a uma instituição financeira credenciada que será a responsável pela análise da concessão do crédito, assim como pelo encaminhamento da operação de financiamento ao BNDES, para aprovação e posterior liberação dos recursos;

IV. O FINAME não financia máquinas e implementos agrícolas;

Escolha a opção CORRETA:A) I e II são afirmações verdadeiras.B) II e III são afirmações verdadeiras.C) III e IV são afirmações falsas.D) I e III são afirmações falsas.E) I e IV são afirmações verdadeiras.

5. (BNB-2003) - O Crédito Direto ao Consumidor, conhecido como CDC, é um financiamento concedido por uma instituição financeira. Considerando as características do CDC, marque a alternativa VERDADEIRA:

a) O CDC não pode ser concedido para financiar bens de consumo durável;

b) Somente as administradoras de cartão de crédito podem conceder esse tipo de financiamento;

c) O CDC pode ser pré-fixado ou pós-fixado;d) O CDC, por ser uma linha de crédito ao consumidor,

não apresenta inadimplência;e) Todas as alternativas acima estão corretas.

6. (BNB-2003) - Considerando as características do Programa de Geração de Emprego e Renda da Área Rural (PROGER), marque a opção VERDADEIRA:a) A finalidade do PROGER é o financiamento de

empreendimentos de pequenos e mini produtores rurais, de forma individual e coletiva;

b) O crédito não pode ser concedido para programas de requalificação e assistência técnica e de extensão rural;

c) Os recursos destinados ao financiamento são captados livremente pelos bancos, por meio de depósitos a prazo;

d) O produtor rural para se enquadrar no programa não precisa comprovar residir na terra ou aglomerado urbano ou rural próximo;

e) Todas as opções acima estão corretas.

7. (BNB-2003) - Dentre as afirmações sobre as principais linhas de financiamento para investimentos, apenas uma é VERDADEIRA:a) O Programa "Financiamento a Empreendimento-

FINEM" é destinado à aquisição ou construção de imóveis para fins comerciais;

b) O custo básico para o financiamento do FINEM é a taxa SELIC;

c) O programa “BNDES Automático" é um crédito destinado para a realização de projetos de implantação, expansão ou relocalização de empresas, sem limite de crédito por contratante;

d) O programa "BNDES Automático" pode financiar atividades bancárias e empreendimentos hoteleiros;

e) O programa “BNDES Automático" não pode financiar terrenos e benfeitorias existentes, máquinas e equipamentos usados e animais para revenda.

8. (BNB-2003) - O fomento à atividade agrícola é implementado pelas linhas de crédito rural praticadas pelas instituições financeiras. Considere as principais características do crédito rural descritas nos itens de I a IV:I. A nota de crédito rural é um título destinado ao

financiamento rural;II. O financiamento rural dá direito ao banco de

fiscalizar a aplicação da quantia financiada;III. Os bancos podem conceder financiamento

mediante a emissão, pelo devedor, de cédula com garantia hipotecária, por meio da Cédula Rural Hipotecária;

IV. Parte dos recursos destinados ao financiamento rural é oriunda dos depósitos à vista sujeitos a recolhimento compulsório;

Escolha a alternativa VERDADEIRA:a) Apenas a afirmativa I é verdadeira.b) As afirmativas II e III são verdadeiras e a afirmativa IV é falsa.c) As afirmativas I, II, III e IV são verdadeiras.d) Somente as afirmativas II e III são verdadeiras.e) As afirmativas I e II são verdadeiras e as afirmativas III e IV são falsas.

9. (BNB-2004) - Considerando as características das operações de empréstimos bancários, marque a alternativa CORRETA:

a) Os bancos devem assegurar o direito de liquidação antecipada do débito, total ou parcialmente, mediante redução proporcional dos juros.b) Nas operações de empréstimos os bancos não podem cobrar tarifas porque já cobram juros.c) A utilização do limite do cheque especial está sujeita à cobrança de juros previamente definidos pelo Banco Central.

Ricardo Jorge Lima de Melo Página 16

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

d) O crédito direto ao consumidor é uma linha de empréstimo destinada exclusivamente ao consumo de bens alimentícios.e) Os bancos estão sujeitos, na atualidade, a controles dos valores que podem emprestar aos usuários.

10. (BNB-2004) - A operação de Leasing é uma operação de crédito, considerada um aluguel de equipamentos por um período estabelecido, com algumas características especiais. Em relação a essa operação, analise as afirmações de I a IV:

I. O Leasing, ou arrendamento mercantil, é uma operação em que o cliente pode fazer uso de um bem sem necessariamente tê-lo comprado;

II. A operação de Leasing é destinada apenas para pessoas jurídicas do setor industrial;

III. Caso o cliente deseje adquirir o bem definitivamente deverá pagar o valor residual definido entre as partes no início do contrato;

IV. Os contratos de Leasing são feitos por tempo indeterminado.

Marque a alternativa CORRETA:a) São verdadeiros os itens I e II.b) São verdadeiros os itens I, III e IV.c) São verdadeiros os itens I e III.d) são verdadeiros os itens III e IV.e) Apenas o item III é verdadeiro.

11. (BNB-2004) - O Programa de Geração de Emprego e Renda (PROGER) é um conjunto de linhas de crédito para financiar quem quer se iniciar ou investir no crescimento de seu próprio negócio, tanto na área urbana como na rural. A respeito desse Programa, considere as afirmativas abaixo como V se verdadeira e F se falsa:

I. Os recursos do PROGER rural se destinam exclusivamente às cooperativas localizadas na região Nordeste;

II. Os principais agentes financeiros do PROGER são exclusivamente bancos privados, que dispõem de recursos livres destinados a essa finalidade;

III. O PROGER rural é destinado exclusivamente para a finalidade de investimento, por seu caráter empreendedor.

Marque a alternativa com a seqüência CORRETA:a) F-F-Fb) F-V-Fc) F-F-Vd) V-F-Fe) V-V-F

12. (BNB-2004) - As operações de crédito bancário apresentam diversas modalidades de linhas de créditos, em função do direcionamento dos recursos e do tipo de instituição que está concedendo o recurso. Sobre este assunto, marque a alternativa CORRETA:

a) O Hot Money é uma linha de crédito destinada ao financiamento das exportações, sendo operacionalizada exclusivamente por bancos estrangeiros atuando no país.

b) Os empréstimos para capital de giro são operações típicas de bancos de investimento, com abertura de linhas específicas sem limites de crédito e garantias.

c) O crédito direto ao consumidor é um financiamento destinado para aquisição de bens e serviços, operação típica das financeiras e de bancos comerciais, com carteira de crédito, financiamento e investimento.

d) O desconto de duplicatas ou notas promissórias é uma operação de empréstimo exclusivo de bancos comerciais.

e) A conta garantida é uma linha especial de financiamento de capital de giro que deve ser quitada integralmente no vencimento estabelecido no prazo concedido no contrato.

13. (BNB-2004) - Dentre as operações de crédito especializado, o crédito rural tem como objetivo estimular e fortalecer o setor rural, destinando financiamentos aos produtores e suas associações. Sobre as características dessa modalidade de crédito, considere as afirmações abaixo:

I. Podem ser financiadas pelo crédito rural as atividades de custeio, investimento, comercialização e industrialização de produtos agropecuários;

II. Todos os recursos para financiamento do crédito rural são provenientes das instituições financeiras oficiais federais;

III. O Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF) tem por finalidade apoiar as atividades agrícolas e não agrícolas desenvolvidas por agricultores familiares no estabelecimento ou aglomeradas rural urbanas;

IV. O financiamento do PRONAF está limitado a R$ 3.000,00 (três mil reais), por produtor, em cada ano.

Marque a alternativa CORRETA:a) São verdadeiros os itens I e IV.b) São verdadeiros os itens I e II.c) São verdadeiros os itens II e III.d) São verdadeiros os itens III e IV.e) Apenas o item III é verdadeiro.

14. (BNB-2004) O crédito rural foi institucionalizado pela Lei n° 4829/65, que o considera como suprimento de recursos financeiros por entidades públicas e estabelecimentos de crédito particulares e produtores rurais ou suas cooperativas para aplicação exclusiva em atividades que se enquadrem nos objetivos indicados na legislação em vigor. Assinale a alternativa CORRETA que caracteriza aspectos relacionados à política de crédito rural:

Ricardo Jorge Lima de Melo Página 17

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

a) Entende-se por crédito de custeio quando destinados a cobrir despesas normais de um ou mais períodos da produção agrícola, não sendo beneficiado o custeio pecuário.

b) Para obter financiamento o tomador precisa formalizar a operação por meio da emissão de uma cédula de crédito rural, que não precisa de garantia real.

c) A cédula rural pignoratícia deve conter a descrição dos bens vinculados ao penhor, indicados pela espécie, qualidade, quantidade, marca ou período da produção, se for o caso, além do local ou depósito em que os mesmos bens se encontram.

d) Na cédula rural hipotecária deve conter a descrição do imóvel hipotecado com indicação do nome, se houver dimensões, confrontações, benfeitorias, título e data de aquisição, dispensando o registro no cartório de imóveis.

e) Não podem ser objeto de penhor cedular os gêneros oriundos da produção agrícola, extrativa ou pastoril, ainda que destinados a beneficiamento ou transformação.

15. O crédito industrial, agro-industrial e para o comércio são atendidos principalmente por linhas operacionalizadas por instituições oficiais de crédito, como o Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Com relação às finalidades e beneficiários dessas linhas, marque a alternativa CORRETA:

a) O FINAME é uma linha de financiamento do BNDES exclusivamente para pequenas e médias empresas para aquisição isolada de máquinas e equipamentos novos, com custo de apenas 12% ao ano.

b) O custo dos financiamentos realizados diretamente pelo BNDES é composto por: custo financeiro mais remuneração do BNDES mais outros encargos, se for o caso.

c) O BNDES financia a aquisição de veículos (automóveis e utilitários) desde que façam parte de um financiamento industrial.

d) O BNDES não dispõe de linhas de crédito para exportações de bens produzidos no País.

e) O BNDES não financia a capacitação tecnológica nem a formação e qualificação profissional.

16. Nas operações de leasing financeiro, o arrendatário (cliente) paga ao arrendador (empresa de leasing) contraprestações (aluguéis) durante a vigência do contrato, com a opção de compra do bem ao final do mesmo, por um valor nele explicitado, usufruindo, assim, os benefícios fiscais do leasing. Caso a opção de compra seja exercida (paga) antes do final do contrato.

a) Os benefícios se mantêm e a operação segue normalmente até o seu final;

b) Renegocia-se uma nova operação de leasing pelo valor restante a pagar, mas o cliente perde os benefícios;

c) Renegocia-se uma nova operação de leasing pelo valor restante a pagar, mantendo-se os benefícios;

d) A operação passa a se caracterizar como uma operação de compra e venda a prestações, e o cliente perde os benefícios;

e) A operação se encerra neste momento, os benefícios se mantêm e há um acerto de contas;

17. (BNB-2003) - O Financiamento Rural é executado mediante a emissão de cédulas de crédito rural. Assinale a opção CORRETA:

a) as cédulas de crédito rural são promessas de pagamento, com ou sem garantias reais;

b) a cédula rural pignoratícia só pode ser garantida por bens imóveis;

c) na cédula rural hipotecária não há necessidade de registro para que a mesma tenha eficácia jurídica;

d) a garantia da cédula de crédito rural só pode ser ofertada pelo próprio financiado, não podendo ser por terceiro;

e) nenhuma das alternativas acima está correta.

18. Operação bancária em que a Empresa recebe, antecipadamente, o valor da duplicata, deduzido em juros:

CauçãoDepósito;EmpréstimoOrdem de pagamentoDesconto

19. As operações de Crédito Direto ao Consumidor – CDC, as taxas de juros cobradas pela financeira e/ou banco Múltiplo com esta carteira são, via de regra, maiores que as taxas de juros cobradas nas operações de Crédito Direto ao Consumidor com Interveniência – CDCI. Tal fato deve à (o):

Prática de mercado;Maior complexidade operacional do CDC;Maior custo administrativo do CDC;Menor risco de crédito inerente ao CDCI;Impacto nos depósitos à vista;

20. Uma empresa de um setor em constante atualização tecnológica deseja adquirir um equipamento mais produtivo para a sua linha de produção. Sabemos que esta empresa é avessa à imobilização. Sabe-se também, que ela desejaria através desta aquisição, ter um ganho fiscal máximo. Dadas estas condições, que alternativa de operação, em princípio, seu banco recomendaria?

a) CDC;b) Compra;

Ricardo Jorge Lima de Melo Página 18

Programa de Técnicas BancáriasCurso Preparatório ao Concurso DO Banco do Brasil

c) FINAME;d) Leasing financeiro;e) Leasing operacional

O leasing, também denominado arrendamento mercantil, é uma operação em que o proprietário (arrendador, empresa de arrendamento mercantil) de bem móvel ou imóvel cede a um terceiro (arrendatário, cliente, comprador) o uso deste bem por prazo determinado, recebendo em troca uma contraprestação. Essa operação se assemelha a um financiamento que utilize o bem como garantia e que possa ser amortizado em determinado número de prestações periódicas, cujos valores são acrescidos de um residual garantido e de um valor devido pela opção de compra. A respeito de leasing julgue os seguintes itens:

21. O contrato de leasing tem um prazo mínimo definido pelo BACEN, não sendo possível a quitação da operação antes desse prazo. O direito à opção pela compra do bem só é adquirido ao final do prazo de arrendamento. Por isso, em nenhum caso, o cliente pode quitar o bem antecipadamente ou transferir os direitos e obrigações a terceiros;

22. Além do ISS, incidem sobre as operações de Leasing o imposto sobre operações de crédito, câmbio e seguros, ou relativas a títulos e valores mobiliários;

23. No leasing operacional, o prazo mínimo de contrato é de 90 dias;

24. (BB 2010) - As operações para financiamento do capital de giro das empresas vêm sendo preferencialmente formalizadas por meio de Cédula de Crédito Bancário − CCB, que proporciona

a) A promessa de pagamento mediante conferência de bens.

b) A efetividade processual de um título executivo judicial.

c) A garantia do Fundo Garantidor de Crédito − FGC.d) A dispensa de custódia do título na respectiva

instituição financeira.e) A negociabilidade do certificado no mercado

secundário.

25. (BB 2010) - O arrendamento mercantil (leasing) é uma operação com características legais próprias, como

a) Cessão do uso de um bem, por determinado prazo, mediante condições contratadas entre arrendador e arrendatário.

b) Prazo mínimo de arrendamento de três anos para bens com vida útil de até cinco anos.

c) Aquisição obrigatória do bem pelo arrendatário ao final do prazo do contrato.