Embed Size (px)

Citation preview

Programa Quadrode Inovação Financeira

para o mercado das PMEem Portugal

Matriz Estratégica

IAPMEIRua Rodrigo da Fonseca, 731269-158 LISBOAtel. > 213 836 000fax > 213 836 283

25 de Outubro de 2006

Programa Quadrode Inovação Financeira

para o mercado das PMEem Portugal

Matriz Estratégica

paginação INOFIN 2006 06/10/19 19:39 Page 1

paginação INOFIN 2006 06/10/19 19:39 Page 2

1 ENQUADRAMENTO.......................................................................... 5

1.1 PME: Actores Centrais na Economia............................................. 5

1.2 O Acesso ao Financiamento.......................................................... 7

2 DESENVOLVIMENTO ..................................................................... 11

2.1 Perspectiva Estratégica ............................................................... 11

2.1.1 Fundamentos para o INOFIN ............................................. 11

2.1.2 Objectivos do INOFIN......................................................... 13

2.1.3 Factores Estruturantes do INOFIN ..................................... 15

2.2 Perspectiva Operacional.............................................................. 17

2.2.1 Os Distintos Planos de Intervenção.................................... 17

2.2.2 Actuar sobre o Ambiente de Negócios ............................... 18

2.2.3 Prosseguir Prioridades de Política Pública......................... 24

2.2.4 Promover Dinâmicas Empresariais .................................... 26

3 GOVERNAÇÃO ............................................................................... 31

paginação INOFIN 2006 06/10/19 19:39 Page 3

paginação INOFIN 2006 06/10/19 19:39 Page 4

5

1 ENQUADRAMENTO

1.1 PME: Actores Centrais na Economia

A presente dinâmica de integração económica à escala global, da qual

resultam alterações muito significativas na estrutura dos mercados e a

emergência de novas centralidades, tem colocado uma forte pressão

competitiva sobre a economia europeia que, em consequência, regista

níveis de crescimento muito limitados.

A economia portuguesa enfrenta desafios acrescidos, já que para além

de apresentar uma estrutura empresarial com predomínio de sectores

sujeitos a forte concorrência das potências emergentes, é fortemente

dependente da economia europeia, dispõe de um mercado interno

diminuto e evidencia desequilíbrios estruturais difíceis de reverter,

designadamente associados a factores de rigidez nas contas públicas e

à evolução da estrutura etária da população.

Para induzir o requerido salto de paradigma no modelo de

desenvolvimento económico, o XVII Governo Constitucional con-

substanciou em torno do Plano Tecnológico a agenda de mudança,

elegendo o conhecimento, a tecnologia e a inovação como factores de

transformação indissociáveis aos desafios de modernização que

Portugal enfrenta, em consonância aliás com as prioridades fixadas

pela Estratégia de Lisboa.

As PME constituem, naturalmente, uma base essencial para “imprimir

um novo impulso à inovação, facilitando a adaptação do tecido

produtivo aos desafios impostos pela globalização, através da difusão,

paginação INOFIN 2006 06/10/19 19:39 Page 5

adaptação e uso de novos processos, formas de organização, serviços

e produtos.”1

Efectivamente, de acordo com indicadores disponíveis no IAPMEI, as

PME representam 99,6% das 275 mil sociedades registadas em

Portugal, asseguram 76% do emprego e geram 58% do volume de

negócios. No primeiro triénio da década, o número de PME aumentou a

uma taxa anual média de 8,8%, com um crescimento no emprego de

5,6% ao ano e no volume de negócios de 4,3%, em termos reais.

Refira-se que os restantes países da União Europeia apresentam um

padrão equivalente.

Comprova-se assim que “as PME representam a espinha dorsal da

economia europeia e a maior fonte potencial de emprego e crescimento.

Esta é a razão pela qual a Comissão Europeia conferiu um novo

impulso à política europeia das PME, colocando a satisfação das suas

necessidades no centro da sua acção e aperfeiçoando o respectivo

enquadramento financeiro e normativo.”2

1 http://www.planotecnologico.pt/PT_OQP.htm

2 Günter Verheugen, Vice-Presidente da Comissão Europeia

6

paginação INOFIN 2006 06/10/19 19:39 Page 6

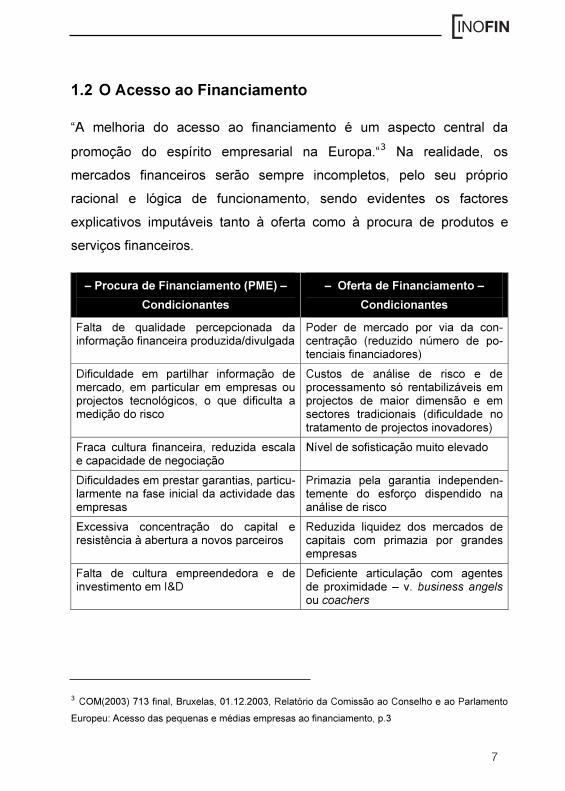

1.2 O Acesso ao Financiamento

“A melhoria do acesso ao financiamento é um aspecto central da

promoção do espírito empresarial na Europa.“3 Na realidade, os

mercados financeiros serão sempre incompletos, pelo seu próprio

racional e lógica de funcionamento, sendo evidentes os factores

explicativos imputáveis tanto à oferta como à procura de produtos e

serviços financeiros.

– Procura de Financiamento (PME) – Condicionantes

– Oferta de Financiamento – Condicionantes

Falta de qualidade percepcionada dainformação financeira produzida/divulgada

Poder de mercado por via da con-centração (reduzido número de po-tenciais financiadores)

Dificuldade em partilhar informação de mercado, em particular em empresas ou projectos tecnológicos, o que dificulta a medição do risco

Custos de análise de risco e de processamento só rentabilizáveis em projectos de maior dimensão e em sectores tradicionais (dificuldade no tratamento de projectos inovadores)

Fraca cultura financeira, reduzida escalae capacidade de negociação

Nível de sofisticação muito elevado

Dificuldades em prestar garantias, particu-larmente na fase inicial da actividade dasempresas

Primazia pela garantia independen-temente do esforço dispendido na análise de risco

Excessiva concentração do capital eresistência à abertura a novos parceiros

Reduzida liquidez dos mercados de capitais com primazia por grandes empresas

Falta de cultura empreendedora e de investimento em I&D

Deficiente articulação com agentesde proximidade – v. business angelsou coachers

3 COM(2003) 713 final, Bruxelas, 01.12.2003, Relatório da Comissão ao Conselho e ao Parlamento

Europeu: Acesso das pequenas e médias empresas ao financiamento, p.3

7

paginação INOFIN 2006 06/10/19 19:39 Page 7

Os constrangimentos no acesso ao financiamento fazem-se sentir com

incidência especial no segmento das empresas de menor dimensão,

das que operam em determinadas fases críticas do ciclo de vida e das

que promovem processos de maior inovação, constituindo o crédito

bancário, apesar de critérios tendencialmente mais restritivos, a única

fonte externa mobilizável.

Ressalve-se porém que estará sempre reservada às instituições de

crédito uma função económica fundamental na alocação da poupança

ao investimento, atendendo ao atributo único e distintivo que representa

a sua capacidade de escrutínio do risco, de forma ampla e abrangente

no universo empresarial.

Nos países membros da União Europeia verifica-se um amplo consenso

no sentido de que as instituições públicas competentes devam conferir

maior atenção a programas adequadamente estruturados no domínio

do acesso ao financiamento, direccionados para aquelas tipologias de

empresas, em especial tratando-se de micro e PME.

Tais medidas terão de assentar em mecanismos de mercado e

potenciá-los para soluções alternativas e inovadoras, que envolvam

esquemas de garantias em articulação com as instituições de crédito, a

mobilização de agentes de capital de risco, formal e informal, bem como

a aproximação aos mercados de capitais, o que no conjunto

determinará uma maior convergência entre as condições de

financiamento existentes na Europa e nos EUA.

8

paginação INOFIN 2006 06/10/19 19:39 Page 8

Em Portugal, ao nível da intermediação bancária, para além das

questões gerais de concorrência, qualidade, transparência e diligência

em relação à universalidade dos agentes económicos, haverá que

prosseguir essencialmente com medidas de discriminação positiva para

determinados segmentos-alvo.

Já em relação aos mercados de capitais, o desafio assume outras pro-

porções, pelo facto de por esta via não se proporcionarem alternativas

de capitalização para as empresas. A actividade circunscreve-se essen-

cialmente a transacções em mercado secundário, e pontificam os inves-

tidores institucionais que, na alocação dos recursos, naturalmente

operam no contexto mais vasto da globalização.

Sintomática é a ausência de ofertas públicas iniciais ou a fraca

expressão das acções nacionais cotadas nas carteiras dos Fundos de

Investimento Mobiliários, representando 3 a 4% do total dos fundos sob

gestão, ou ainda o peso das acções listadas em mercados não

regulamentados, que terá rondado os 0,5% ao longo dos últimos 3

anos.

Inserida nesta realidade, a indústria de capital de risco não encontra

alternativas, tanto para a captação de recursos, como para a rotação de

carteiras, o que se traduz num argumento acrescido para explicar a

prudência adoptada na celebração de contratos de participação em

empresas de menor dimensão e promotoras de projectos cuja avaliação

requer maior complexidade.

Também daí resulta que, não obstante o surgimento recente de alguns

operadores independentes e corporate ventures, a oferta de capital de

risco praticamente se continua a restringir a recursos e operadores

9

paginação INOFIN 2006 06/10/19 19:39 Page 9

provenientes das órbitas pública e bancária, repercutindo as

correspondentes culturas institucionais.

Numa caracterização sumária e relativamente simplista, refira-se que a

indústria de capital de risco é actualmente representada por duas

dezenas de operadores, revela uma capacidade anual de investimento

pouco acima dos 100 milhões de Euros, i.e. inferior a 0,1% do PIB, o

que corresponderá a aproximadamente 120 operações, assumindo

participações de capital de montante médio na ordem dos 800 mil

euros.

Uma das premissas fundamentais para reverter a dificuldade do

mercado de capitais em desempenhar a sua vocação no financiamento

da actividade económica é a criação das condições objectivas para a

participação de um número crescente de empresas, desde logo no

quadro da actividade de capital de risco, mas também por via da

listagem directa em bolsas de valores e, de forma agregada, através

dos instrumentos de titularização de carteiras.

10

paginação INOFIN 2006 06/10/19 19:39 Page 10

2 DESENVOLVIMENTO

2.1 Perspectiva Estratégica

2.1.1 Fundamentos para o INOFIN

O diagnóstico e os desafios anteriormente enunciados impõem uma

nova visão holística para a problemática do acesso ao financiamento

das PME, premissa que fundamentou a construção do INOFIN –

Programa-Quadro de Inovação no Mercado das PME em Portugal.

Na génese do INOFIN assume-se um princípio reconhecido nos

Estados modernos, o de que para superar a natureza incompleta dos

mercados financeiros não será de focalizar a intervenção em esquemas

públicos de alocação directa, em particular de subsidiação, devendo

privilegiar-se os factores que permitam potenciar a eficiência do

processo de intermediação bancária e a abrangência dos mercados de

capitais.

Os mecanismos de incentivação públicos, em complemento das

funções de soberania expressas em sede de regulamentação e

regulação, deverão assim actuar sobre aqueles dois subsistemas de

mercado em que assenta o modelo de financiamento da economia,

materializados em instrumentos de dívida e capital, partilhando-se

riscos e reduzindo-se custos de transacção nos distintos processos

conducentes à alocação da poupança ao investimento empresarial.

11

paginação INOFIN 2006 06/10/19 19:39 Page 11

12

Visão holística do INOFIN relativa ao acesso ao financiamento

paginação INOFIN 2006 06/10/19 19:39 Page 12

13

paginação INOFIN 2006 06/10/19 19:39 Page 13

3. Dinâmicas Empresariais – O objectivo é focalizar estratos bem

definidos de empresas e contribuir para as dotar de maior

capacidade financeira, estimulando-as nas diferentes fases do

ciclo de vida ou para corresponder a mutações da envolvente, por

via da:

x valorização dos atributos qualitativos que influem no seu perfil

de risco, designadamente alcançando maior domínio dos pro-

cessos de endogeneização do conhecimento, de desenvol-

vimento organizacional, de desempenho produtivo e de acesso

aos diferentes mercados;

x indução de novos padrões de governação e conduta na relação

com os distintos stakeholders, e desenvolvimento de um posi-

cionamento consistente gerador de ganhos de reputação no

mercado;

x diversificação das fontes e formas de financiamento e da dispo-

nibilização de produtos e serviços financeiros inovadores ou

em condições diferenciadas.

14

paginação INOFIN 2006 06/10/19 19:39 Page 14

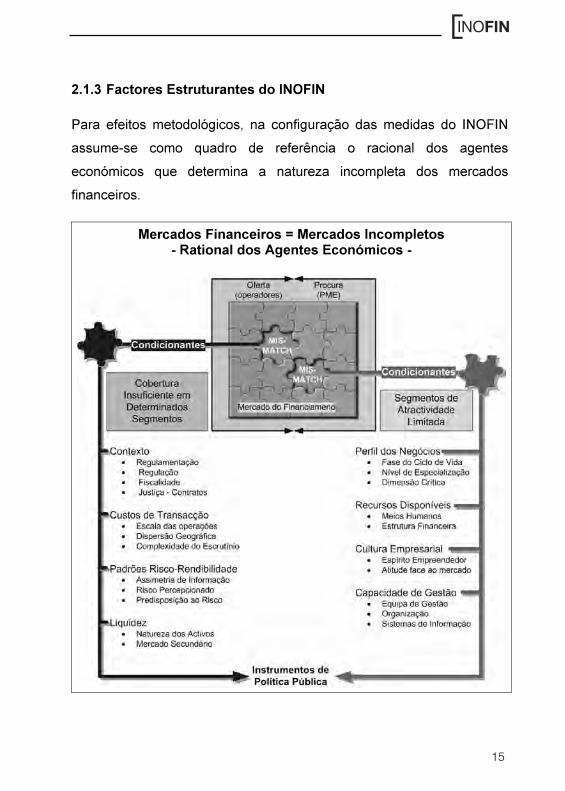

2.1.3 Factores Estruturantes do INOFIN

Para efeitos metodológicos, na configuração das medidas do INOFIN

assume-se como quadro de referência o racional dos agentes

económicos que determina a natureza incompleta dos mercados

financeiros.

Mercados Financeiros = Mercados Incompletos - Rational dos Agentes Económicos -

15

paginação INOFIN 2006 06/10/19 19:39 Page 15

O quadro apresentado permite percepcionar que o contributo do Estado

para a melhoria das condições de financiamento das empresas será

sempre subsidiário, assentando numa actuação abrangente e integrada,

com incidência tanto na oferta como na procura.

Neste sentido, a actuação ao nível da oferta corresponde à necessidade

de:

x Adequar o Contexto: Ordenamento Jurídico Eficaz, Regime

Fiscal Incentivador e Simplificação Administrativa;

x Conferir Escala às Operações: Agregação de Activos (v.

Carteiras para Titularizar), Formação de Classes Homogéneas (v.

Grupagem e PME Excelência), Mecanismos de Cooperação (v.

Sistema de Garantia Mútua);

x Partilhar Riscos: Garantias e Resseguro (v. Prestação de

Garantias e Contra-Garantias), Sindicação (v. Co-Investimento);

x Induzir Liquidez: Refinanciamento (v. Fundo de Fundos e Des-

conto de Operações), Credit-Enhacement (Garantias na Titulari-

zação de Créditos), Plataformas de Originação e Mercados

Secundários.

Ao nível da procura, as principais necessidades de actuação são:

x Fomentar o Espírito Empreendedor; x Proporcionar Formação e Informação; x Contribuir para a Governação e Sistemas de Informação; x Reforçar a Capacidade Competitiva; x Qualificar e Credibilizar a Informação Financeira; x Valorizar a Postura no Mercado.

16

paginação INOFIN 2006 06/10/19 19:39 Page 16

2.2 Perspectiva Operacional

2.2.1 Os Distintos Planos de Intervenção

A natureza dos problemas identificados no acesso ao financiamento por

parte das PME, designadamente no que respeita a projectos

inovadores, requer como foi enunciado uma intervenção estruturada em

diferentes planos.

Assim, devem assegurar-se medidas de natureza universal que

melhorem as condições de funcionamento dos mercados no seu todo, a

par de medidas de diferenciação, focalizadas em alvos concretos, com

vista a acelerar dinâmicas de empresas inovadoras e de (potencial)

sucesso, que potenciem um efeito de demonstração com a

consequente propagação no mercado.

Procura-se assim em cada um dos planos de intervenção combinar um

mix de acções de natureza financeira e não financeira, operacio-

nalizadas com base em parcerias público-privadas, enquadradas pelas

agências estatais e suportadas nos instrumentos públicos de finan-

ciamento empresarial.

No intuito de colocar no mercado programas integrados e estrate-

gicamente coerentes, que possam contribuir decisivamente para o

requerido salto de paradigma no modelo de desenvolvimento eco-

nómico, estabeleceram-se conforme anteriormente referenciado os

seguintes planos de intervenção:

17

paginação INOFIN 2006 06/10/19 19:39 Page 17

Ao nível da Dívida, conferir maior eficiência ao processo deintermediação bancária em que assenta o modelo definanciamento da economia nacional. Actuar sobre

o Ambiente de Negócios Ao nível do Capital, dinamizar os mercados de capitais,

públicos e privados, em especial a actividade de capital de risco,por forma a que atinjam expressão significativa.

Prosseguir Prioridades de PolíticaEconómica

Suscitar com os operadores financeiros, através da negociação de Linhas Consignadas de Financiamento e/ou em articulação com os Sistemas Convencionais de Incentivos ao Investi-mento, as condições que permitam valorizar iniciativas empre-sariais que revelem externalidades positivas ou que convirjam para objectivos nacionais em domínios como o Empreende-dorismo e Inovação, a Competitividade e Internacionalização, o Emprego e Coesão do Território.

Favorecer o processo de Criação de Empresas – PotenciarTalentos – Programa FINICIA.

Estimular processos de Crescimento Orgânico das Empresas – Consolidar Lideranças – Programa FINCRESCE.

Promover Dinâmicas Empresariais

Apoiar a Transmissão da Propriedade das Empresas – Ganhar Eficiência – Programa FINTRANS.

2.2.2 Actuar sobre o Ambiente de Negócios

O diagnóstico efectuado, relativamente às condicionantes presentes no

acesso das PME ao financiamento, determina que seja conferida

particular ênfase às dificuldades de interacção que se observam no

ciclo de alocação da poupança ao investimento empresarial. Este ciclo,

de alcance macro-económico, pode ser subdividido em 2 grandes

processos:

x A intermediação bancária, através da qual instituições de crédito

captam recursos para (re)financiarem a sua actividade corrente

junto das empresas mutuárias;

18

paginação INOFIN 2006 06/10/19 19:39 Page 18

x Os mercados de capitais, nas suas diferentes componentes,

envolvendo a generalidade dos agentes económicos responsáveis

pela afectação de poupanças, pela gestão dos correspondentes

activos financeiros e pela condução dos negócios sociais.

Acesso ao Crédito

O acesso ao crédito apresenta tipicamente duas naturezas de

constrangimentos: nos requisitos para a disponibilidade dos

financiamentos e na fixação das respectivas condições,

designadamente em termos de preço e maturidades, especialmente

quando se tratam de empresas de pequena dimensão e negócios

emergentes.

No intuito de proporcionar às micro e PME melhores condições de

acesso ao crédito, foram instituídos no sistema financeiro nacional dois

instrumentos públicos de garantia vocacionados para promover o credit-

enhancement de activos que correspondam a essa tipologia de

operações:

• O primeiro desses instrumentos, o Fundo de Contra-Garantia

Mútuo, actua a montante do processo de intermediação bancária

descontando parte do risco assumido pelas sociedades de

garantia mútua. Estas entidades, de capitais maioritariamente

privados, interagem directamente com as empresas para lhes

conferir maior capacidade negocial na contratação de

empréstimos;

• O segundo dos referidos instrumentos, o Fundo de Garantia para

a Titularização de Créditos, actua a jusante do processo de

19

paginação INOFIN 2006 06/10/19 19:39 Page 19

intermediação bancária, contribuindo para qualificar as carteiras

de crédito em processos de titularização, tendo em vista a

reposição da capacidade creditícia dos operadores em segmentos

de mercado pré-estabelecidos.

As medidas preconizadas para contribuir para a eficiência do processo

de intermediação bancária passam por:

x Lançar um programa de divulgação dos impactos da adopção das

novas regras prudenciais de Basileia II no financiamento das PME

e realizar acções de esclarecimento e divulgação no domínio do

acesso ao financiamento;

x Alargar a gama de produtos oferecidos no âmbito da garantia

mútua e reforçar a abrangência a novos segmentos empresariais,

por forma a manter os elevados índices de crescimento registados

nessa actividade;

x Instituir um programa de Titularização de Carteiras de Créditos de

PME, acessível na modalidade term-deal, por evolução da

experiência-piloto de 2005/2006, e preparando-se o processo de

introdução do mecanismo complementar de warehousing, para

contemplar carteiras de menor volume e a universalidade dos

operadores.

Acesso a Capital

As limitações no acesso a capital representam um dos maiores

constrangimentos ao desenvolvimento da actividade empresarial, pois

que no cômputo global se constata que o mercado de capitais não

desempenha a função económica relevante para que está vocacionado

20

paginação INOFIN 2006 06/10/19 19:39 Page 20

enquanto alternativa consistente às formas tradicionais de finan-

ciamento.

As iniciativas que ao longo dos anos foram sendo lançadas com vista a

dinamizar novos segmentos do mercado de capitais, nomeadamente a

indústria de capital de risco e as bolsas para pequenas capitalizações,

no primeiro caso contribuíram de forma positiva mas muito limitada para

a resolução do problema, e no segundo revelaram-se totalmente

inconsequentes.

Para esbater as dificuldades de liquidez no sector do capital de risco e

partilhar riscos assumidos em empresas que desenvolvam actividades

de interesse à luz da política económica foi entretanto instituído no

sistema financeiro nacional o Fundo de Sindicação de Capital de Risco,

instrumento público vocacionado para o refinanciamento, sindicação e

garantia de operações de investimento daquela natureza.

Para além da adequação do enquadramento legal e fiscal, foi

desencadeado o processo de reposicionamento estratégico dos

operadores públicos, visando especializá-los e concentrar os veículos

de investimento para prosseguir com maior eficácia a abordagem a

determinados segmentos empresariais-alvo que correspondam a falhas

de mercado mais notórias.

Por se afigurar crucial, será estimulada a participação de novos actores,

como sejam operadores independentes, business angels e corporate

ventures, bem como o surgimento de mercados secundários para PME

e a captação gradual de recursos junto de investidores institucionais.

Em linha com a crescente internacionalização dos fluxos de capital,

torna-se relevante incentivar a ligação a operadores especializados

21

paginação INOFIN 2006 06/10/19 19:39 Page 21

internacionais, dotados simultaneamente de capacidade financeira e de

competência técnica.

Em paralelo, para a dinamização da actividade de capital de risco torna-

-se essencial promover o desenvolvimento da procura e incutir uma

apropriada cultura de mercado. Reconhece-se ainda a necessidade de

intensificar a ligação entre o meio empresarial e o conjunto alargado de

entidades que actuam no suporte à inovação e ao financiamento

empresarial.

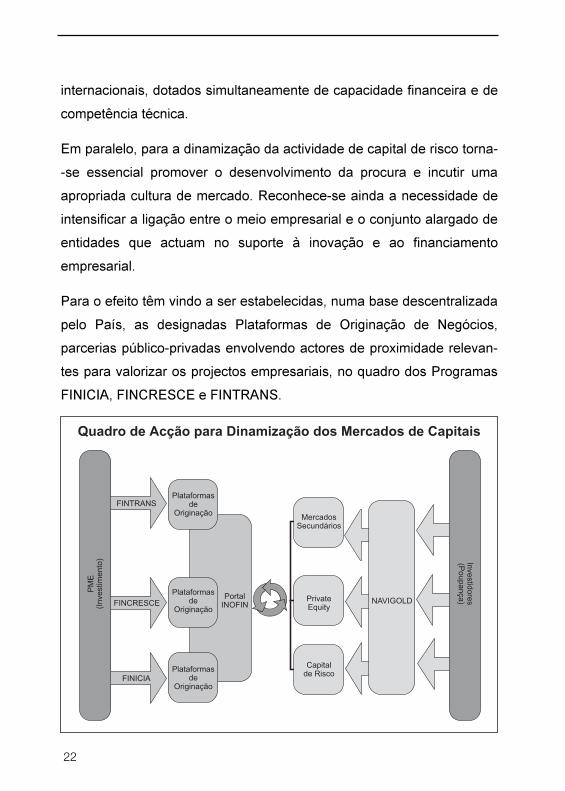

Para o efeito têm vindo a ser estabelecidas, numa base descentralizada

pelo País, as designadas Plataformas de Originação de Negócios,

parcerias público-privadas envolvendo actores de proximidade relevan-

tes para valorizar os projectos empresariais, no quadro dos Programas

FINICIA, FINCRESCE e FINTRANS.

Quadro de Acção para Dinamização dos Mercados de Capitais

22

Ciclo de Inovação nos Programas do INOFIN

Concepção eDesenvolvimento

de Programas

Implementação/Gestão de

InstrumentosAcompanhamento

e ControloContextualização

e Avaliaçãode Impactos

I&D - Criação dosprodutos

Aumentar o valorpara o Cliente

Atingir a excelênciaoperacional

Atingir a eficáciaestratégica

1 2 3 4

Quadro de Acção para Dinamização dos Mercados de Capitais

MercadosSecundários

Plataformasde

Originação

Plataformasde

OriginaçãoPortal

INOFIN

FINTRANS

FINCRESCE

FINICIAPlataformas

deOriginação

PrivateEquity

NAVIGOLD

Investidores(P

oupança)

PM

E(In

vest

imen

to)

Capitalde Risco

paginação INOFIN 2006 06/10/19 19:39 Page 22

No âmbito do INOFIN, as medidas preconizadas para dinamizar os

mercados de capitais passam por:

x Concretizar o reposicionamento estratégico da sociedade de

investimento PME Investimentos e da sociedade de capital de

risco PME Capital, por forma a focalizarem-se, respectivamente,

nas lacunas sistémicas identificadas no mercado de capital de

risco, e na relação com determinados segmentos da procura,

reafectando-se em conformidade os activos sob gestão;

x Desenvolver as Plataformas de Originação de Negócios, suporte

aos Programas FINICIA, FINCRESCE e FINTRANS, e criação do

Portal INOFIN, no intuito de em complemento “listar” e promover

as correspondentes oportunidades de investimento para os

operadores de capital de risco, facultando uma maior capacidade

de interacção entre empresas e investidores;

x Constituir um “Fundo Inovação”, veículo de investimento

vocacionado para promover a valorização económica do

conhecimento gerado nas estruturas científicas e tecnológicas,

suportando processos de transferência de tecnologia para os

meios empresariais;

x Constituir a “Plataforma NAVIGOLD”, instrumento de captação de

poupanças e diversificação da base de investidores na actividade

de private equity, actuando como fundo de fundos no reforço da

capacidade global de investimento no sector e no estímulo a uma

nova geração de operadores;

x Contribuir para o surgimento de novos investidores, operadores e

produtos financeiros, designadamente agentes de proximidade

23

paginação INOFIN 2006 06/10/19 19:39 Page 23

(v. business angels, corporate ventures e veículos colectivos de

investimento), mercados organizados para capitalizações intermé-

dias (v. ALTERNEXT e PEX) e instrumentos de financiamento

(v. mezzanine, stock-options e produtos estruturados viabilizados

pelo efeito grupagem).

x Proporcionar condições para a diminuição significativa dos custos

associados aos processos de aferição de risco de projectos

inovadores e de base tecnológica.

2.2.3 Prosseguir Prioridades de Política Pública

O facto do acesso ao financiamento representar uma condicionante tão

relevante na formulação e sucesso das estratégias empresariais,

coloca-o como um dos factores fundamentais a contemplar para a

indução de comportamentos empresariais convergentes com a política

económica.

Os instrumentos públicos Fundo de Contra-Garantia Mútuo, Fundo de

Garantia para Titularização de Créditos e Fundo de Sindicação de

Capital de Risco disponibilizarão a sua capacidade de refinanciamento

e partilha de risco na relação com operadores do mercado, por forma a

sustentar linhas consignadas de financiamento para constituição de

carteiras-alvo, de acordo com prioridades pré-estabelecidas.

O interesse em potenciar a capacidade instalada nos operadores de

mercado, nomeadamente as estruturas de escrutínio e acompanha-

mento das empresas, ou a rede de distribuição constituída por cinco mil

agências bancárias, vem ganhar crescente acuidade em presença das

24

paginação INOFIN 2006 06/10/19 19:39 Page 24

restrições conhecidas, inerentes tanto ao processo de consolidação das

contas públicas, como à observância das regras que limitam os auxílios

do Estado. Acresce que, normalmente, o consumo de recursos públicos

se restringe aos danos verificados, estatisticamente antecipáveis,

atendendo à escala acumulada das operações.

Estabelecem-se pois no âmbito do INOFIN dois níveis de intervenção:

x Linhas Consignadas de Financiamento - Definir carteiras-alvo,

incentivando aquando da contratualização, sempre sujeitas a

reajustamento após a concretização, o alinhamento dos

interesses dos operadores financeiros com os objectivos de

política pública, com base em critérios de alocação sectorial e

regional, classes dimensionais e tipologias de projectos de

investimento, e a própria configuração dos financiamentos (p.e.

maturidades);

x Sistemas de Incentivos ao Investimento - Articular com as

entidades gestoras dos sistemas de incentivos ao investimento

vigentes à escala nacional ou regional, as condições que

permitam proporcionar uma melhor cobertura financeira para

valorizar iniciativas empresariais que revelem externalidades

positivas ou que directamente convirjam para objectivos de

política económica.

25

paginação INOFIN 2006 06/10/19 19:39 Page 25

2.2.4 Promover Dinâmicas Empresariais

As PME, não obstante apresentarem dificuldades globalmente

semelhantes, consideradas no seu conjunto constituem um universo

heterogéneo, pelo se requer um esforço de diferenciação no desenho

de programas que promovam as correspondentes dinâmicas

empresariais.

O INOFIN adopta como critério inicial de segmentação do mercado o

ciclo de vida, procurando corresponder em concreto às fases de

nascimento, crescimento, maturidade e declínio:

x Em regra, uma empresa em fase de lançamento é financiada na

quase totalidade por capitais próprios (normalmente poupanças

dos promotores e do círculo próximo, ou endividamento pessoal),

dado que se torna difícil o acesso ao crédito por ausência de

registo histórico e activos para prestar como garantia. A empresa

confronta ainda os efeitos da falta de notoriedade no mercado e

da rede de contactos;

x Quando atinge a fase do crescimento, as funções tornam-se mais

complexas, os colaboradores mais especializados, e surgem as

necessidades de organização, informação e controlo. Nesta fase

tornam-se normalmente necessários novos rounds de finan-

ciamento, em especial de capital, mas também de dívida, designa-

damente para sustentar as estratégias de crescimento;

x À medida que vai avançando para a maturidade, a empresa passa

a confrontar-se com a necessidade de explorar novos produtos,

novos mercados, acede com maior facilidade ao endividamento e

26

paginação INOFIN 2006 06/10/19 19:39 Page 26

beneficia de mais meios libertos pela exploração. As preocupa-

ções centrar-se-ão na gestão da tesouraria ou no financiamento

para o lançamento de novas áreas de negócio.

x Finalmente na fase de declínio, dado que as organizações tendem

a persistir com lógicas e processos de actuação, os produtos

envelhecem e outras organizações descobrem formas novas e

mais adequadas de satisfazer os clientes. O declínio é difícil de

inverter, pois tende a ser "diagnosticado" tarde, quando a vanta-

gem da concorrência se tornou porventura excessiva.

No âmbito do INOFIN têm vindo a ser operacionalizados três pacotes

de soluções transversais para cada uma das fases referenciadas:

x Programa FINICIA: Visa promover a concretização de novos

projectos inovadores, facilitando o acesso ao financiamento a

empreendedores e pequenas empresas nas fases iniciais do ciclo

de vida. O Programa, lançado no primeiro trimestre de 2006, está

estruturado em torno de três eixos:

o Projectos de forte conteúdo de inovação;

o Negócios emergentes de pequena escala;

o Iniciativas empresariais de interesse regional.

27

paginação INOFIN 2006 06/10/19 19:39 Page 27

x Programa FINCRESCE: Visa contribuir para optimizar as

condições de financiamento de empresas que prossigam

estratégias de crescimento e de reforço da sua base competitiva.

O Programa, lançado no último trimestre de 2006, contempla três

domínios de intervenção:

o Qualificação do Perfil de Risco;

o Comunicação com o Mercado;

o Produtos e Serviços Financeiros Diferenciados.

x Programa FINTRANS: Visa estimular processos de sucessão

e/ou reenquadramento de activos em novas cadeias de valor,

induzindo a regeneração do tecido económico. O Programa, que

será implementado no início de 2007, pretende fomentar um

mercado para a transmissão de empresas e será direccionado

para dois objectivos:

o Concentração empresarial (fusões e aquisições);

o Capacidade de gestão (MBO-MBI).

De acordo com os princípios orientadores do INOFIN, o funcionamento

dos três Programas referenciados pressupõe a activação de redes de

parceria institucional de modo a mobilizar funcionalidades para:

1. Identificar empreendedores e empresas susceptíveis de

enquadramento no âmbito dos referidos Programas, configu-

rados para estimular os processos de criação, de crescimento

e de transmissão da propriedade de empresas;

28

paginação INOFIN 2006 06/10/19 19:39 Page 28

2. Desenvolver o potencial endógeno das empresas e capacidade

de desempenho, mediante o acesso a produtos e serviços

disponíveis na órbita pública ou disponibilizados por entidades

do sector privado em condições preferenciais;

3. Favorecer a interacção das empresas com o meio envolvente,

incentivando a qualidade da informação financeira revelada, a

credibilização por entidades externas e a visibilidade das

empresas no mercado;

4. Proporcionar produtos e serviços financeiros de acordo com o

perfil de necessidades das empresas, beneficiando dos efeitos

de escala gerados, das parcerias estabelecidas e também da

partilha de riscos com instrumentos públicos.

Para além dos Programas ajustados ao perfil diferenciado das

empresas nas diferentes fases do ciclo de vida, as interacções

resultantes da actividade desenvolvida no âmbito do Programa-Quadro

INOFIN propiciam o desenvolvimento de respostas concretas de

aplicação circunstancial e que contribuam para capacitar as empresas,

no sentido de corresponder a mutações da envolvente em que se

inserem.

De entre as iniciativas em curso ou programadas para um horizonte

próximo, destaca-se o estabelecimento das condições para:

x O funcionamento em rede das sociedades de garantia mútua no

espaço ibérico para responder às solicitações das empresas;

29

paginação INOFIN 2006 06/10/19 19:39 Page 29

x O reforço do fundo de maneio de empresas para acorrer ao

acréscimo da actividade induzida pelo novo ciclo económico

(Operação de Tesouraria 2007).

x A capacitação das empresas para fazer face aos desafios de

Basileia II;

x A aproximação das empresas ao mercado de capitais;

x O suporte financeiro à inserção de empresas em Pólos de

Competitividade e Tecnologia.

30

paginação INOFIN 2006 06/10/19 19:39 Page 30

3 GOVERNAÇÃO

O INOFIN assume o modelo de financiamento da economia como

espectro de actuação e a natureza incompleta dos mercados

financeiros como determinante da acção a prosseguir em prol das PME.

O alcance de tal ambição requer uma perspectiva metodológica de

operador virtual no processo contínuo de identificação das neces-

sidades e na configuração das respostas adequadas, independen-

temente das fronteiras institucionais, na certeza de que a concertação

de esforços gera um rendimento superior.

Ciclo de Inovação nos Programas do INOFIN

A implementação do INOFIN respeita assim fundamentalmente à

activação de uma vasta e diversificada rede de stakeholders que,

apesar de prosseguirem interesses próprios distintos, terão interesse

em manter uma relação estável e duradoura, fixando objectivos comuns

e partilhando responsabilidades e benefícios, contratualizando em suma

resultados.

Para consolidar na órbita pública o quadro indutor das dinâmicas

necessárias à eficácia do INOFIN, encontram-se em curso actividades

relevantes em sede do Plano Tecnológico e do Quadro de Referência

Estratégico Nacional, bem como no Ministério da Economia e da

31

Ciclo de Inovação nos Programas do INOFIN

Concepção eDesenvolvimento

de Programas

Implementação/Gestão de

InstrumentosAcompanhamento

e ControloContextualização

e Avaliaçãode Impactos

I&D - Criação dosprodutos

Aumentar o valorpara o Cliente

Atingir a excelênciaoperacional

Atingir a eficáciaestratégica

1 2 3 4

Quadro de Acção para Dinamização dos Mercados de Capitais

MercadosSecundários

Plataformasde

Originação

Plataformasde

OriginaçãoPortal

INOFIN

FINTRANS

FINCRESCE

FPlataformas

d

PrivateEquity

NAVIGOLD

Investidores(P

oupança)

PM

E(In

vest

imen

to)

Capitalde Risco

paginação INOFIN 2006 06/10/19 19:39 Page 31

Inovação, para reforçar a coerência global na actuação das entidades

públicas. De relevar ainda o aprofundamento da cooperação entre o

IAPMEI e o Fundo Europeu de Investimento.

Por forma a potenciar a utilização racional dos recursos públicos afectos

às diferentes actividades e melhor prosseguir o interesse dos

segmentos empresariais alvo, na implementação do quadro estratégico

e organizacional do INOFIN, assumem-se como fundamentais os

seguintes princípios:

x A abordagem integrada dos instrumentos deve propiciar novos

horizontes relativamente ao seu próprio alinhamento estratégico

com os objectivos prosseguidos pelas políticas públicas,

contribuindo para esbater redundâncias, sobreposições, lacunas

ou conflitos de interesse;

x A orientação dos instrumentos para alvos concretos de actuação deve processar-se num quadro de equilíbrio que, acau-

telando a coerência global e sem gerar falhas de coordenação,

induza um comprometimento alargado em torno de princípios de

especialização, subsidiaridade e descentralização;

x A clarificação de fronteiras na esfera de actuação dos operadores públicos relativamente à dos privados, tendo

presente os objectivos de simplificação e modernização das

estruturas públicas e convencionando-se as áreas onde se

justifica uma actuação directa dos operadores públicos e aquelas

onde essencialmente importa estimular a intervenção dos demais

agentes do mercado;

32

paginação INOFIN 2006 06/10/19 19:39 Page 32

x A introdução de um modelo de acompanhamento e controle que incuta dinamismo e transparência, assente na

contratualização de objectivos, incorporando funções sistemáticas

de monitorização e de avaliação de impactos, promovendo-se em

paralelo os desenvolvimentos organizacionais que permitam

reportar com oportunidade desempenhos, capturar sinergias e

apoiar acções de cross-selling.

O IAPMEI – Instituto da Empresa, cuja missão é promover a inovação e

executar políticas de estímulo ao desenvolvimento empresarial, no

quadro das suas atribuições de coordenar as medidas públicas dirigidas

ao financiamento das empresas, assume uma responsabilidade central

no modelo de governação do INOFIN.

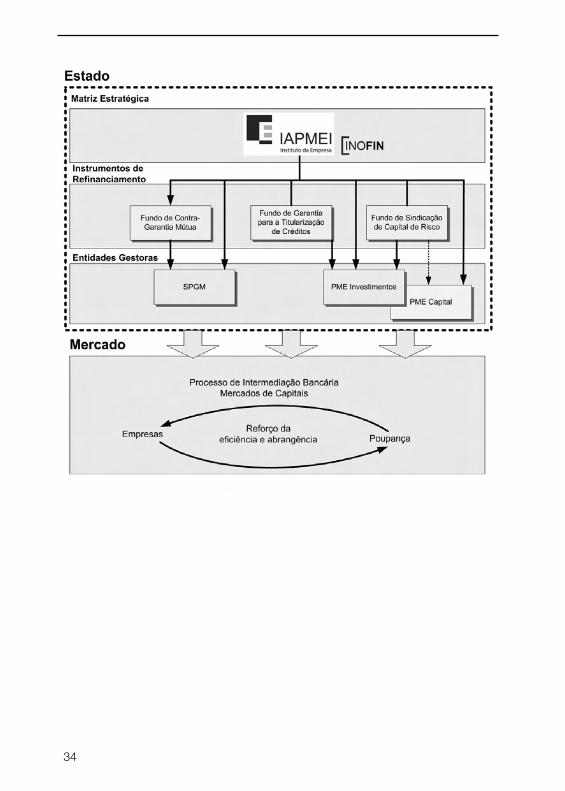

Sem prejuízo dos desenvolvimentos anteriormente referenciados, o

posicionamento do IAPMEI e das entidades que enquadra – a SPGM, a

PME Investimentos e a PME Capital -, no contexto das parcerias

estabelecidas com entidades públicas, instituições financeiras, agentes

do sistema nacional de inovação e estruturas representativas das

empresas, processa-se de acordo com a seguinte arquitectura

institucional:

33

paginação INOFIN 2006 06/10/19 19:39 Page 33

34

paginação INOFIN 2006 06/10/19 19:39 Page 34

paginação INOFIN 2006 06/10/19 19:39 Page 35

IAPMEIOutubro de 2006

paginação INOFIN 2006 06/10/19 19:39 Page 36

Programa Quadrode Inovação Financeira

para o mercado das PMEem Portugal

Matriz Estratégica

IAPMEIRua Rodrigo da Fonseca, 731269-158 LISBOAtel. > 213 836 000fax > 213 836 283

![[PPT]Slide 1 - Aprende Matemática | Aprende Matemática · Web view2 POTÊNCIAS E RAÍZES 2 POTÊNCIAS E RAÍZES POTÊNCIAS 2 + 2 + 2 + 2 + 2 = Uma forma mais simples de escrever](https://img.document.onl/doc/110x75/5c037e9009d3f219408c1f67/pptslide-1-aprende-matematica-aprende-matema-web-view2-potencias-e.jpg)