Embed Size (px)

Citation preview

RAFAEL DE GOUVEIA RAMALHO

DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO

PROPOSTA DE MODELO DE NEGÓCIO PARA INSTITUIÇÕES DE MICROCRÉDITO

Trabalho de Formatura apresentado à Escola

Politécnica da Universidade de São Paulo

para obtenção do Diploma de Engenheiro de

Produção.

RAFAEL DE GOUVEIA RAMALHO

São Paulo

2003

RAFAEL DE GOUVEIA RAMALHO

DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO

TRABALHO DE FORMATURA

PROPOSTA DE MODELO DE NEGÓCIO PARA INSTITUIÇÕES DE MICROCRÉDITO

Trabalho de Formatura apresentado à Escola

Politécnica da Universidade de São Paulo

para obtenção do Diploma de Engenheiro de

Produção.

Orientador:

Prof. Dr. Renato de Castro Garcia

São Paulo

2003

Aos meus pais

Carpe Diem

AGRADECIMENTOS

Foram muitas as pessoas que tiveram participação significativa durante todos

estes anos de faculdade; faltariam páginas (e memória) para que eu pudesse me

lembrar de todas elas. Peço, então, desculpas antecipadas àqueles que não

estiverem aqui; vocês também foram essenciais para esta vitória:

Ao Professor Renato de Castro Garcia, por todo o apoio, orientação e,

principalmente, pelo grande interesse em relação ao trabalho, durante todo o

ano;

Ao Sr. Marcelo Pinto, da Real Microcrédito, pela disposição em ajudar e

pelas informações valiosas;

Aos meus amigos da turma de Engenharia de Produção: Luis Ceccon, Luiz

Paulo, Marco, Maurício, Tatiana, e Luciana;

Aos amigos do Arqui, em especial aos companheiros de Banda Sétima:

Giglio, Miwa, Marcello e Henrique;

Ao pessoal da Add Consultoria: Kazu, Aquiles, Graça e Karina;

Ao pessoal da Atrium Telecom – em especial ao Adriano e ao Gustavo;

Aos amigos da Booz Allen Hamilton: Afonso Sugiyama, André Naslausky,

André Reis, André Ventura, David Wong, Diego Pelloso, Eduardo Fusaro,

Eduardo Kawano, Eric Bedin, Fabio Pereira, Fabio Torres, Felipe Bovolon,

Fernando Fernandes, Francis Liu, Gustavo Arruda, Gustavo Gasparini, Jorge

Novis, José de Luca, Laura Menezes, Marcelo Picanço, Nelson Bechara,

Ricardo Lins, Ricardo Vezo, Rinaldo Silva – pela oportunidade e pelos

ensinamentos diários, obrigado;

À minha família: meus pais, Paulo e Maria Luisa, e ao Carlos Eduardo, meu

irmão; eu não tenho como agradecer o suficiente a vocês;

À Adriana, pelo carinho e apoio; pela compreensão nos momentos de

ausência, e, simplesmente, por existir e fazer parte da minha vida.

RESUMO

O objetivo deste trabalho é delinear um modelo de gestão para instituições de

microcrédito, de acordo com as possibilidades e limitações colocadas pela legislação

brasileira, e seguindo algumas melhores práticas levantadas através de estudos de

casos de sucesso nacionais e internacionais de abordagem e atuação dentro deste

mercado.

Na primeira etapa deste trabalho, desenvolveu-se um quadro teórico, que

engloba ferramentas de engenharia financeira (utilizadas especialmente quando da

análise de viabilidade do negócio), bem como outros tópicos paralelos tangenciados

durante a montagem das operações.

Fez-se, então, um trabalho de descrição detalhada da indústria de

microfinanças – e em especial do microcrédito, além da contextualização desta

indústria específica no cenário brasileiro. São expostas informações acerca da oferta

e demanda por crédito no Sistema Financeiro Nacional, e de como estão

desalinhados alguns aspectos destes dois lados da questão. Ainda nesta seção inicial

do documento, são analisados elementos da legislação concernente ao tema, bem

como algumas atualidades ligadas a este assunto – que, como se vê pela intensa

presença na mídia, está na ordem do dia para uma série de atores do mercado.

As etapas subseqüentes tratam da elaboração do modelo de gestão proposto

para uma organização que deseje prestar serviços de microcrédito – seja ela uma

instituição completamente nova ou subordinada a um negócio pré-existente. São

feitas também comparações com alguns estudos previamente elaborados a respeito

deste assunto, por entidades de renome, com o objetivo não apenas de validar o

modelo proposto, mas também de identificar e propor soluções para os problemas

encontrados nestes estudos anteriores.

Como resultado do trabalho, tem-se um modelo de gestão para organizações

desta natureza, validado por meio de comparação com fontes fidedignas, e com

fundamentação sólida sobre alguns conceitos-chave de engenharia de produção.

ABSTRACT

The main goal of this study is to define a management model for microcredit

institutions, according to possibilities and barriers imposed by Brazilian laws, and

following best practices identified through studies of both national and international

success cases of approaching and playing inside this market.

In the first part of the document, there is a discussion on key concepts of

Industrial Engineering, such as Financial and Viability Analysis and others

approached with less detail but also leveraged throughout this study.

Then, a complete description of the microfinance industry can be found;

microcredit is discussed in deeper detail; the microfinance industry in general is also

contextualized within Brazil’s financial scenario. There is information regarding

credit offer and demand in the Brazilian Financial System, and how these two

aspects are misaligned. This initial section also brings analyses on legal aspects of

microcredit in Brazil, as well as some recent news on this subject – heavily covered

by media in latest times.

Following sections of the text refer to microcredit institution management

model design – being it even a completely new organization or a specific business

unit inside a pre-existing institution. There are also comparisons between the

proposed model and others presented by widely-renowned organizations – not only

to validate the proposed model, but to identify and draw solutions to weaknesses

found in those previous studies.

As a result of this study, there is a complete management model for this kind

of organization, validated through comparisons with trustworthy sources of data and

based on key concepts of Industrial Engineering.

ÍNDICE DO TRABALHO

1. Introdução e Apresentação da Empresa.......................................................... 1 1.1. Propósito Geral do Estudo ................................................................................................. 1 1.2. A importância do Microcrédito.......................................................................................... 2 1.3. Estrutura do Trabalho ....................................................................................................... 3

1.3.1. Capítulo 1 – Introdução e Apresentação da Empresa ..................................................... 3 1.3.2. Capítulo 2 – Quadro Teórico.......................................................................................... 3 1.3.3. Capítulo 3 – Microfinanças e o Crédito no Brasil .......................................................... 3 1.3.4. Capítulo 4 – Organização e Gestão de uma Instituição de Microcrédito........................ 4 1.3.5. Capítulo 5 – Conclusões e Perspectivas ......................................................................... 4

1.4. Apresentação da Empresa.................................................................................................. 4 1.4.1. Histórico da Empresa ..................................................................................................... 5 1.4.2. O Estágio ........................................................................................................................ 6

2. Quadro Teórico .................................................................................................. 8 2.1. Análise de Viabilidade de Empreendimentos .................................................................... 8 2.2. Método do Valor Presente Líquido .................................................................................. 11

2.2.1. Taxa Mínima de Atratividade e Custo de Oportunidade .............................................. 14 2.2.1.1. Taxa Mínima de Atratividade ........................................................................................... 14 2.2.1.2. Custo de Oportunidade ..................................................................................................... 14

3. Microfinanças e o Crédito no Brasil............................................................... 16 3.1. A Indústria das Microfinanças ........................................................................................ 16

3.1.1. Definição de Microfinanças ......................................................................................... 16 3.1.2. Os clientes das Microfinanças ...................................................................................... 17 3.1.3. Como as Microfinanças podem ajudar a população de baixa renda............................. 18 3.1.4. Quando as Microfinanças não são ferramentas adequadas........................................... 18 3.1.5. Sobre os juros cobrados em operações microfinanceiras ............................................. 19 3.1.6. Rentabilidade de Operações de Microfinanças............................................................. 20 3.1.7. Riscos em Operações de Microfinanças....................................................................... 21

3.1.7.1. Risco de Crédito ............................................................................................................... 21 3.1.7.2. Risco de Mercado ............................................................................................................. 21 3.1.7.3. Riscos Operacionais.......................................................................................................... 22 3.1.7.4. Risco de Liquidez ............................................................................................................. 23

3.2. O Microcrédito ................................................................................................................. 23 3.2.1. O que é exatamente o Microcrédito.............................................................................. 24

3.2.1.1. Metodologia para Operações de Microcrédito .................................................................. 24 3.2.2. Breve Histórico do Microcrédito.................................................................................. 28

3.2.2.1. O Caso Grameen............................................................................................................... 29 3.2.2.2. Outras Experiências Internacionais................................................................................... 31

3.3. O Sistema Financeiro Brasileiro: Informações Gerais .................................................. 32 3.3.1. Sistema Financeiro Brasileiro: Oferta de Crédito......................................................... 34

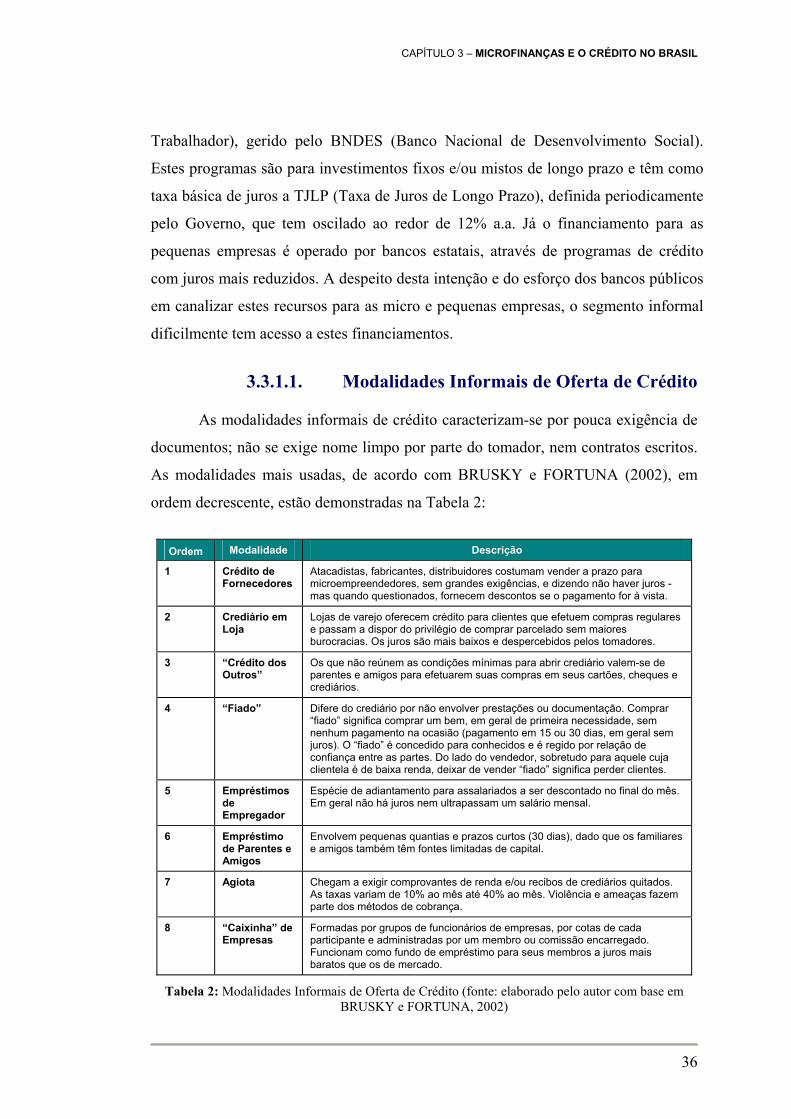

3.3.1.1. Modalidades Informais de Oferta de Crédito.................................................................... 36 3.3.2. Microcrédito no Brasil.................................................................................................. 37

3.3.2.1. Estudos de Demanda: Quantitativos e Qualitativos .......................................................... 40 3.3.2.2. Inadequação: Oferta x Demanda....................................................................................... 46 3.3.2.3. Breve Descrição da Legislação e da Estrutura do Setor de Microfinanças ....................... 48 3.3.2.4. Comparação entre as possibilidades de forma jurídica para Instituições de Microcrédito 51 3.3.2.5. As Ações Recentes do Poder Público ............................................................................... 51 3.3.2.6. Descrição de Algumas das Iniciativas Brasileiras de Microcrédito .................................. 52

4. Organização e Gestão de uma Instituição de Microcrédito ......................... 61 4.1. Considerações Iniciais ..................................................................................................... 61

i

4.1.1. Paradigmas ................................................................................................................... 61 4.1.2. Alinhamento com a demanda ....................................................................................... 62

4.2. Montagem da Instituição: o Modelo de Negócio ............................................................ 63 4.2.1. Formas Jurídicas........................................................................................................... 63

4.2.1.1. Escolha da Forma Jurídica ................................................................................................ 65 4.2.2. Público Alvo................................................................................................................. 66 4.2.3. Abordagem do Público-Alvo e Escolha da Comunidade-Alvo .................................... 68 4.2.4. Localização da instituição ............................................................................................ 73 4.2.5. Características das Instalações e Horários de Funcionamento ..................................... 78 4.2.6. Produtos........................................................................................................................ 80

4.2.6.1. Determinação do preço dos produtos................................................................................ 80 4.2.6.2. Produto 1: Crédito Individual Ligado a Microempreendimentos...................................... 83 4.2.6.3. Produto 2: Crédito Solidário ............................................................................................. 86

4.2.7. Recursos Humanos ....................................................................................................... 87 4.2.7.1. Conselho de Administração .............................................................................................. 88 4.2.7.2. Diretoria Executiva ........................................................................................................... 90 4.2.7.3. Gerência Administrativa / Financeira ............................................................................... 91 4.2.7.4. Agente de Crédito ............................................................................................................. 92 4.2.7.5. Outros Cargos ................................................................................................................... 95

4.2.8. Sistema de Informações................................................................................................ 95 4.2.8.1. Elementos Essenciais do Sistema de Informações ............................................................ 96

4.2.9. Breves Considerações Acerca de Procedimentos de Auditoria .................................... 97 4.2.10. Operações de Avaliação e Liberação de Crédito ..................................................... 99 4.2.11. Rede de Indicadores............................................................................................... 106

4.2.11.1. Indicadores na Indústria de Microfinanças ..................................................................... 106 4.2.11.2. Indicadores Sugeridos..................................................................................................... 107

4.2.12. Planejamento do Crescimento ............................................................................... 111 4.2.12.1. Novas Comunidades-Alvo.............................................................................................. 111 4.2.12.2. Novos Produtos............................................................................................................... 111

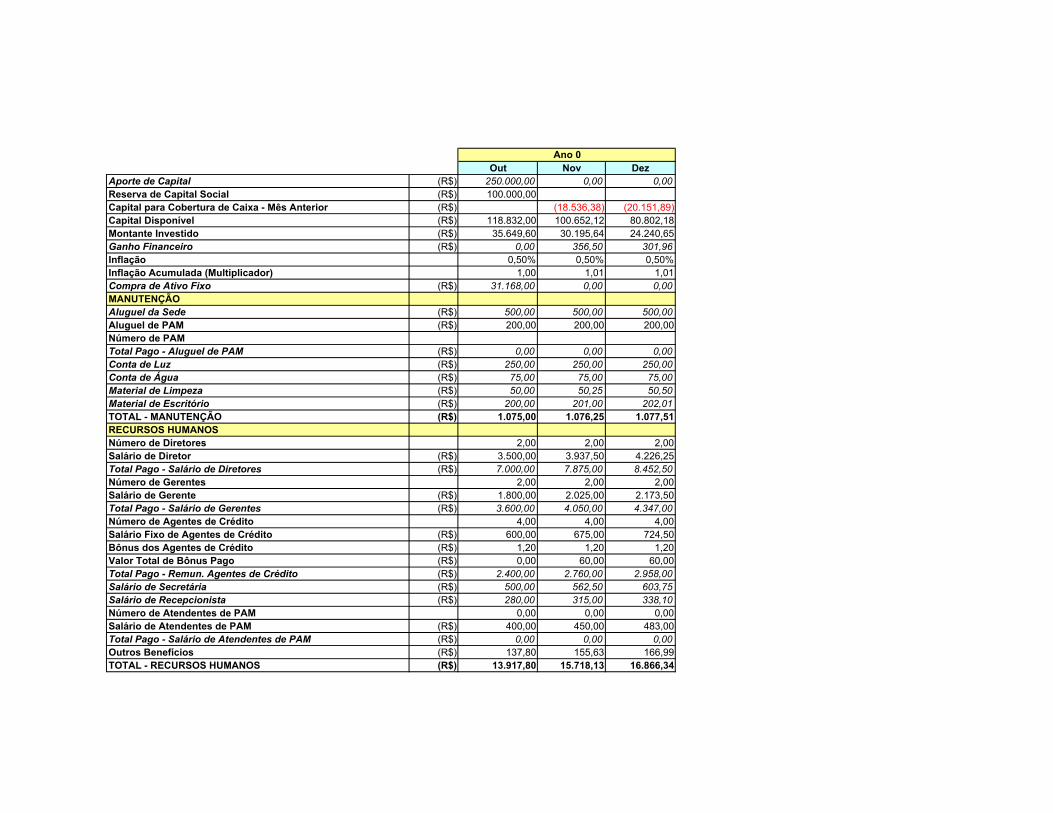

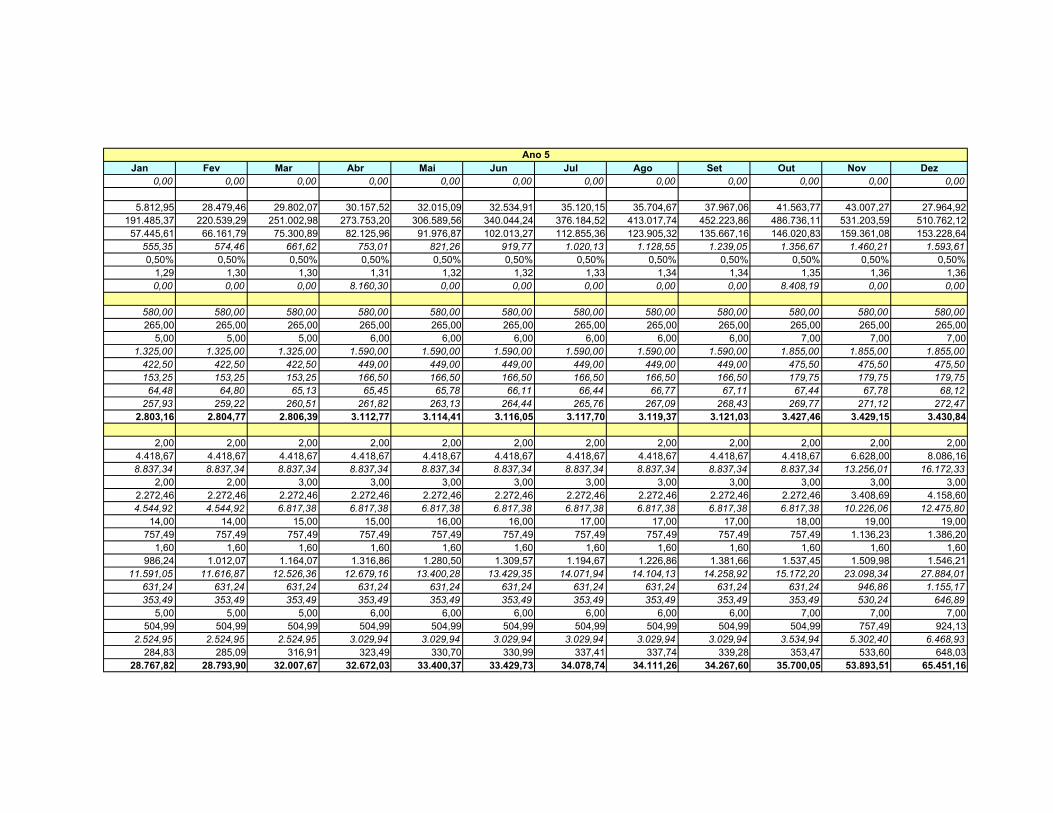

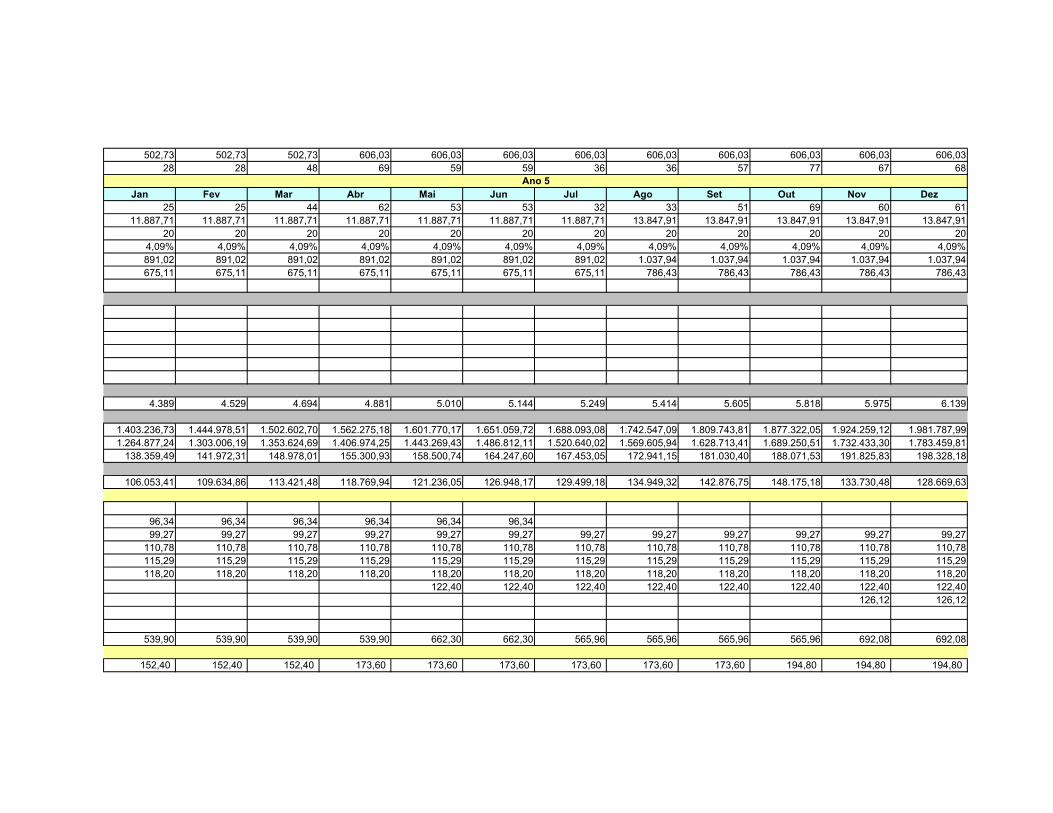

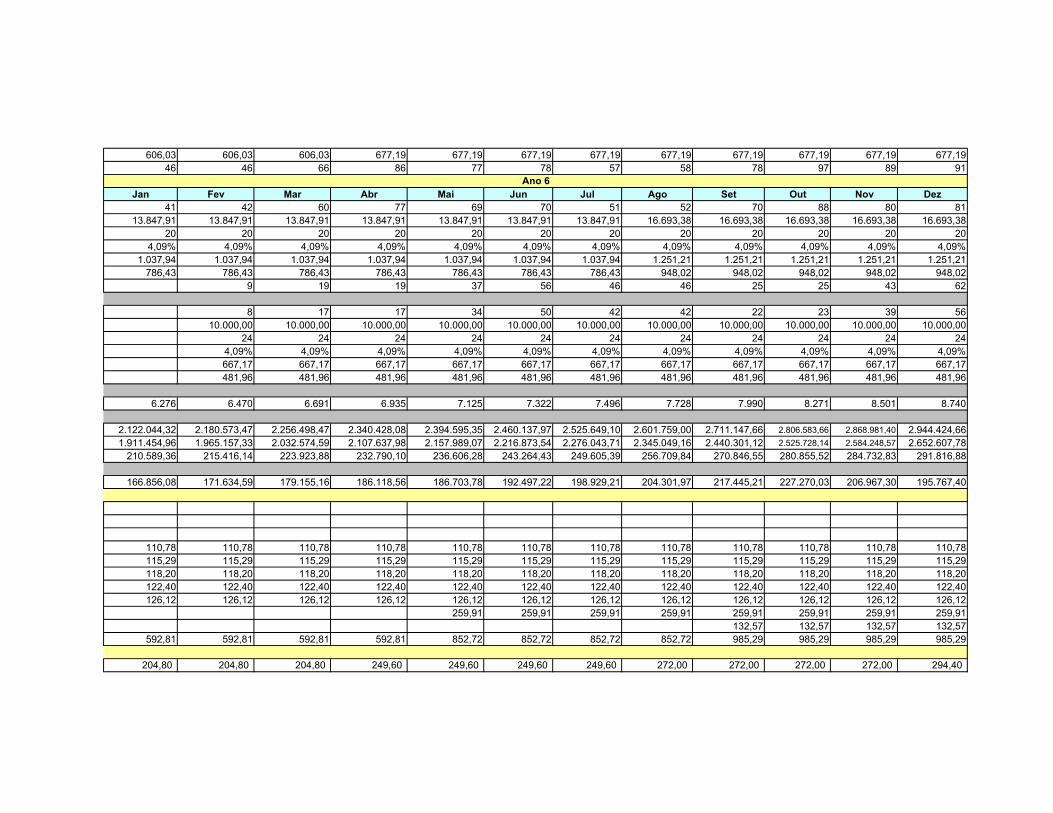

4.2.13. Fluxo de Caixa e Análise de Viabilidade Financeira............................................. 114

5. Conclusões e Perspectivas ............................................................................. 120

REFERÊNCIAS BIBLIOGRÁFICAS................................................................. 123

ANEXOS ................................................................................................................. 127 Anexo A – Descrição da Pesquisa Nacional por Amostra de Domicílios (PNAD – IBGE)....... 127 Anexo B – Comparativo entre Formas Jurídicas Possíveis para Instituições de Microcrédito . 128 Anexo C – Perfil Sócio-Econômico dos Distritos de São Paulo para Escolha de Local para Instalação de PAM ....................................................................................................................... 132 Anexo D – Critério de Classificação Econômica Brasil.............................................................. 133 Anexo E – Tabela Completa do Fluxo de Caixa para Análise de Viabilidade Financeira........ 137

ii

LISTA DE FIGURAS

Figura 1: Vertentes da Indústria de Microfinanças .............................................................................. 16 Figura 2: Composição do Sistema Financeiro Brasileiro ..................................................................... 33 Figura 3: Crescimento das Carteiras de Crédito ao Consumidor e Capital de Giro para Empresas no

Brasil - jan/99 a abr/02 ............................................................................................................... 34 Figura 4: Mercados de IMFs no Brasil – 2001..................................................................................... 37 Figura 5: Crescimento das Iniciativas de Microcrédito no Brasil ........................................................ 38 Figura 6: Distribuição das IMFs por número de clientes ativos .......................................................... 38 Figura 7: Concentração de Clientes nas IMFs Brasileiras – 2001........................................................ 39 Figura 8: Variação da Taxa de Penetração das Microfinanças no Brasil por Região – 1999............... 42 Figura 9: Seqüência de Estruturação do Programa CrediAmigo.......................................................... 56 Figura 10: Seqüência recomendada para determinação do público-alvo e escolha das comunidades-

alvo ............................................................................................................................................. 69 Figura 11: Área da Favela do Heliópolis e Distância entre a Real Microcrédito e o Limite da Favela 74 Figura 12: Sugestão de área potencial para instalação de instituição de microcrédito ......................... 76 Figura 13: Fluxograma do Processo de Aprovação do Crédito.......................................................... 101 Figura 14: Fluxograma do Processo de Preparo e Emissão de Cheques ............................................ 102 Figura 15: Processo de Desembolso de Cheques ............................................................................... 103 Figura 16: Processo de Gestão de Pagamentos .................................................................................. 104 Figura 17: Processo de Gestão de Inadimplência............................................................................... 105 Figura 18: Representação Gráfica do Fluxo de Caixa da Instituição ................................................. 119

iii

LISTA DE TABELAS

Tabela 1: Exemplo da Metodologia de Pagamento de Empréstimos do Banco Grameen.................... 30 Tabela 2: Modalidades Informais de Oferta de Crédito ....................................................................... 36 Tabela 3: Penetração das Microfinanças – Brasil (2001) e Outros Países Latino-Americanos (1999) 42 Tabela 4: Atributos do Crédito Parcelado ............................................................................................ 45 Tabela 5: Atributos Negativos (com Razões) em Operações de Empréstimos .................................... 46 Tabela 6: Quadro-Resumo comparativo das formas jurídicas possíveis para Instituições de

Microcrédito ............................................................................................................................... 51 Tabela 7: Pacote de Medidas do Ministério da Fazenda para Incentivo do Microcrédito.................... 52 Tabela 8: Direcionadores Qualitativos para o Projeto do Modelo de Negócio .................................... 63 Tabela 9: Valor Médio dos Empréstimos por Instituições Microfinanceiras por Região do País ........ 71 Tabela 10: Mercado Potencial em Heliópolis e Paraisópolis, considerando um fator de elegibilidade de

50%............................................................................................................................................. 72 Tabela 11: Bairros selecionados para instalação de PAMs .................................................................. 78 Tabela 12: Faixas do Programa de Microcrédito do BNDES............................................................... 82 Tabela 13: Metodologia de escalonamento de empréstimos ................................................................ 85 Tabela 14: Rede de Indicadores ......................................................................................................... 110 Tabela 15: Valor inicial de empréstimos ao longo do tempo ............................................................. 116 Tabela 16: Grau de Inadimplência e Classificação do Universo Restante de Tomadores.................. 116 Tabela 17: Retenção de Clientes em Vários Níveis de Empréstimo .................................................. 116 Tabela 18: Carga Tributária Sobre a Instituição de Microcrédito ...................................................... 117 Tabela 19: Entradas de Fluxo de Caixa da Instituição ....................................................................... 118

iv

LISTA DE ABREVIATURAS E SIGLAS

ABDM Associação Brasileira de Desenvolvimento do Microcrédito

ANEP Associação Nacional de Empresas de Pesquisa

BACEN Banco Central do Brasil

BancoSol Banco Solidariedade S.A. (Bolívia)

BB Banco do Brasil

BNB Banco do Nordeste do Brasil

BNDES Banco Nacional de Desenvolvimento Social

BRI Banco Rakyat Indonesia

CEF Caixa Econômica Federal

CMN Conselho Monetário Nacional

FAT Fundo de Amparo ao Trabalhador

IBGE Instituto Brasileiro de Geografia e Estatística

IFAD Fundo Internacional para o Desenvolvimento da Agricultura

IMF Instituição Microfinanceira

IRPJ Imposto de Renda Pessoa Jurídica

OIT Organização Internacional do Trabalho

ONG Organização Não-Governamental

OSCIP Organização da Sociedade Civil de Interesse Público

PAM Posto de Atendimento de Microcrédito

PCPP Programa de Crédito Popular

PDI Programa de Desenvolvimento Institucional (Sebrae)

PEA População Economicamente Ativa

PEIU Pesquisa de Economia Informal Urbana (IBGE)

PNAD Pesquisa Nacional por Amostra de Domicílios (IBGE)

PNUD Programa das Nações Unidas de Desenvolvimento

PRODEM Fundo para a Promoção e Desenvolvimento do Microcrédito

SCM Sociedade de Crédito ao Microempreendedor

SEBRAE Serv. Brasileiro de Apoio ao Micro e Pequeno Empreendedor

TJLP Taxa de Juros de Longo Prazo

TPCA Taxa Ponderada de Crescimento Anual

v

CAPÍTULO 1 – INTRODUÇÃO E APRESENTAÇÃO DA EMPRESA

1. INTRODUÇÃO E APRESENTAÇÃO DA EMPRESA

O microcrédito, e, por que não dizer, a indústria de microfinanças de maneira

geral, consiste em tema de grande presença na mídia nos últimos tempos – em

especial após o início do mandato do Presidente Luis Inácio Lula da Silva, em

janeiro de 2003.

O Brasil apresenta um grande contingente de pessoas excluídas do sistema

financeiro e de micronegócios totalmente informais, sem acesso a crédito ou outros

serviços bancários. Esta situação ocorre paralelamente, e apresenta relações que se

confundem entre causa e efeito da concentração de renda e cenário de disparidade

social que se apresentam no país. As microfinanças – e em especial o microcrédito -

apresentam-se, dada sua intensa orientação à população de baixa renda, como

ferramentas poderosas para reverter esta situação, mas ainda pouco aplicadas no país

em relação ao universo potencial de clientes existente.

1.1. Propósito Geral do Estudo

Este trabalho foi desenvolvido a partir de um estágio realizado em empresa

de consultoria de gestão estratégica, na qual uma das atividades exercidas, durante o

período de estágio, foi o de ajudar a desenvolver e organizar conhecimento e

inteligência de mercado em relação ao oferecimento de serviços financeiros para a

população de baixa renda.

O objetivo deste trabalho é delinear um modelo de gestão para instituições de microcrédito, de acordo com as possibilidades e limitações colocadas pela

legislação brasileira, e seguindo algumas melhores práticas levantadas através de estudos de casos de sucesso nacionais e internacionais de

abordagem e atuação dentro deste mercado.

1

CAPÍTULO 1 – INTRODUÇÃO E APRESENTAÇÃO DA EMPRESA

1.2. A importância do Microcrédito1

O Brasil representa um mercado significativo para as microfinanças, dado o

tamanho do país em termos físicos, econômicos e populacionais. São cerca de 8,5

milhões de quilômetros quadrados, mais de 170 milhões de habitantes e a maior

economia da América Latina e a oitava em termos globais.

Olhando o país pelo lado das características sócio-econômicas, vê-se, de

forma clara, que o ambiente é propício para o desenvolvimento das microfinanças.

Ainda que sua economia esteja entre as maiores do mundo e sua renda per capita

ultrapasse a da maioria dos países latino-americanos, a desigualdade na distribuição

da renda nacional está entre as mais pronunciadas do mundo: os 10% mais abastados

da população auferem cerca de 49% da renda total, o que sugere que uma parcela

expressiva da população poderia fazer uso de atividades de microfinanças.

O ambiente é propício, mas as atividades de microfinanças no Brasil

apresentam baixas taxas de penetração sobre a população elegível (cerca de 2%,

como se verá mais à frente neste trabalho). A instabilidade econômica (sobretudo

antes de 1994), a forte tradição cultural do assistencialismo, e o marco regulamentar

relativamente novo podem ser identificados como fatores determinantes para esta

baixa penetração.

Muitos bancos comerciais e outras instituições de naturezas diversas

(inclusive com apoio técnico de entidades estrangeiras) têm se enveredado por este

mercado. Os objetivos de viabilidade e sustentabilidade são os maiores desafios

destes atores, que dependem basicamente de atingir escala para que suas iniciativas

possam permanecer ativas. O alinhamento com as necessidades e demandas do

público-alvo demanda que se quebrem paradigmas, e se aceitem tecnologias de, por

exemplo, gerenciamento de risco, totalmente inovadoras sob a ótica do sistema

bancário tradicional.

1 Adaptado de PARENTE (2003).

2

CAPÍTULO 1 – INTRODUÇÃO E APRESENTAÇÃO DA EMPRESA

Em muitos países, o microcrédito tem se mostrado como ferramenta

importante para o desenvolvimento e dinamização de pequenas economias locais, e

de formalização cada vez maior de microempreendimentos. No Brasil, iniciativas de

sucesso, estimuladas pelo governo em suas diversas esferas, têm também provado

que é possível e importante – também do ponto de vista social – aumentar a oferta de

crédito àqueles antes excluídos do sistema.

1.3. Estrutura do Trabalho

Apresenta-se, a seguir, a estrutura do trabalho:

1.3.1. Capítulo 1 – Introdução e Apresentação da

Empresa

Este capítulo introdutório demonstra o objetivo e o tema do trabalho, além de

detalhar sua importância; apresenta ainda a empresa onde foi realizado o estágio,

bem como as atividades realizadas durante a duração do mesmo.

1.3.2. Capítulo 2 – Quadro Teórico

Este capítulo traz um quadro teórico, no qual se discutem, sob a égide de

bibliografia especializada, ferramentas de engenharia de produção a serem utilizadas

na construção do modelo proposto - tópicos de Engenharia Financeira e de Análise

de Viabilidade de Empreendimentos.

1.3.3. Capítulo 3 – Microfinanças e o Crédito no Brasil

Para que se pudessem formular hipóteses consistentes e relevantes para a

elaboração do modelo de gestão, seria necessário baseá-las nas observações acerca da

situação atual dos atores do mercado, além de dispor de informações sobre eventuais

movimentos regulatórios por parte do governo e das leis já existentes que concernem

ao tema. Este capítulo traz todas as informações a respeito do mercado de

microcrédito, bem como um grupo de observações em relação ao mesmo, compiladas

a partir de bibliografia específica, e que serve de balizador para o desenho dos

3

CAPÍTULO 1 – INTRODUÇÃO E APRESENTAÇÃO DA EMPRESA

elementos constituintes do modelo de negócio proposto. Deseja-se, ao se estruturar

uma instituição, alinhamento total com o mercado, tanto no que se refere às

exigências do público-alvo quanto às limitações impostas pela estrutura em que

operará a organização.

1.3.4. Capítulo 4 – Organização e Gestão de uma Instituição de Microcrédito

Neste quarto capítulo, apresenta-se o modelo de gestão proposto para

instituições de microcrédito, em várias configurações possíveis de acordo com a

legislação vigente. Desde a forma jurídica da instituição, até o desenho de suas

operações e, por fim, a análise financeira do negócio, são feitas referências a todos os

aspectos relevantes à estruturação de um negócio desta natureza.

A montagem do modelo agrega observações acerca da instalação física da

instituição, da determinação do público-alvo (e das implicações desta sobre a

primeira), das operações de concessão de crédito (levadas em conta as observações

qualitativas sobre o mercado feitas na parte anterior), e do acompanhamento do

desempenho da organização, através de uma rede estruturada de indicadores (com

benchmarks em relação a outras de características semelhantes). Apresentam-se

ainda as análises financeiras, visando tornar o modelo viável e sustentável no longo

prazo.

1.3.5. Capítulo 5 – Conclusões e Perspectivas

Neste quinto e último capítulo do trabalho, será feita uma análise quanto aos

resultados do trabalho, considerando os problemas ocorridos durante sua realização,

sua utilidade para os negócios da empresa de consultoria e possíveis melhorias a

serem introduzidas posteriormente no modelo.

1.4. Apresentação da Empresa

Apresenta-se agora a empresa na qual se realizou o estágio, bem como as

atividades desenvolvidas.

4

CAPÍTULO 1 – INTRODUÇÃO E APRESENTAÇÃO DA EMPRESA

1.4.1. Histórico da Empresa

A Booz Allen Hamilton atua no mercado de consultoria de alta gestão para

empresas e entidades governamentais, há mais de 85 anos, desenvolvendo projetos

nas áreas de gerenciamento de operações, estratégia empresarial, tecnologia da

informação e organização e troca de lideranças.

A empresa teve origem no ano de 1914, quando Edwin G. Booz, após obter

seu diploma de graduação, começa a desenvolver, por conta própria, estudos e

análises estatísticas para algumas empresas. No ano seguinte, ele abre, em Chicago

(EUA) sua primeira empresa – a Business Research & Development Company,

especializada na análise de condições de mercado para diferentes ramos de negócio.

Durante as décadas de 1920 e 30, novos sócios juntam-se à empresa, que passa

a se chamar Booz, Fry, Allen & Hamilton. Dentre os primeiros clientes, estariam a

Container Corp. Of America, a U.S. Gypsum Company, a Goodyear Tire & Rubber

Co., a Montgomery Ward e os jornais Chicago Daily News e Chicago Tribune.

A década de 1940 marca a mudança definitiva do nome da empresa para Booz

Allen Hamilton, e define o início da participação da firma em projetos históricos, com

a preparação das Forças Armadas Norte-Americanas para a Segunda Guerra Mundial.

Outros trabalhos marcantes que podem ser destacados são o projeto desenvolvido para

a Cessna, que ajudou a consolidar, no mundo, o mercado de aeronaves privadas, e a

participação no processo de reestruturação da Chrysler Corporation, em fins da

década de 1970.

À Booz Allen Hamilton devem-se ainda o desenvolvimento da técnica PERT

de gerenciamento de projetos e a introdução do conceito de Ciclo de Vida do Produto.

A firma foi ainda a primeira consultoria de alta gestão a estabelecer-se no Brasil,

inaugurando seu escritório na cidade de São Paulo em 1965.

Nos últimos anos, projetos nas áreas de estratégia e implementação de

negócios em plataforma eletrônica (e-business) adquiriram grande importância para a

empresa. Após os ataques terroristas de 11 de setembro de 2001, trabalhos voltados

5

CAPÍTULO 1 – INTRODUÇÃO E APRESENTAÇÃO DA EMPRESA

para a manutenção e melhoramento da resiliência empresarial (sustentabilidade do

negócio em condições extremas de operação e ambientes desfavoráveis) têm se

tornado cada vez mais freqüentes; alinhada com esta perspectiva, a firma tem

patrocinado, em conjunto com entidades governamentais, simulações de ataques de

naturezas diversas, a fim de estabelecer os melhores procedimentos em situações

deste tipo. Análises do impacto econômico destes ataques também são

constantemente desenvolvidas e atualizadas, determinando, para cada tipo de negócio,

os danos potenciais e os passos recomendados para a recuperação plena da atividade.

A Booz Allen Hamilton conta, atualmente, com cerca de 12.000 funcionários,

distribuídos em mais de 70 escritórios espalhados pela Ásia, Oceania, Oriente Médio,

Europa, América do Norte e América Latina. As receitas anuais são da ordem de US$

2,2 bilhões.

1.4.2. O Estágio

O Programa de Estágios da Booz Allen Hamilton envolve o recrutamento de

universitários cursando o último ano de seus cursos de graduação, que, após passarem

por processos de seleção, são convidados a juntarem-se à empresa, como estagiários.

A estes estagiários, cabe a função de desenvolver projetos internos da

companhia, gerando, por meio de pesquisa e análise orientadas por um gerente de

projetos da firma, conhecimento e capital intelectual de modo a preparar a empresa

não apenas para responder adequadamente a eventuais demandas do mercado, mas

também para desenvolver e aperfeiçoar ações já em andamento.

A empresa desenvolve constante monitoramento do mercado, acompanhando

as ações de seus clientes (potenciais e/ou já existentes) e prospectando novas

oportunidades de negócios que possam surgir dados alguns cenários sócio-

econômicos em processo de formação. Desta forma, identificam-se novas tendências

no mercado empresarial, e se determinam em quais campos de atividade a empresa

precisa estar preparada para agir. Os responsáveis por determinar os temas para estudo

são, então, os membros da direção da firma – gerentes seniores, diretores e vice-

6

CAPÍTULO 1 – INTRODUÇÃO E APRESENTAÇÃO DA EMPRESA

presidentes. Um membro deste grupo é designado para liderar a iniciativa, e um

estagiário é convocado para preparar os estudos que se fizerem necessários.

O estagiário, então, trabalha de maneira individual, interagindo basicamente

com seu gerente de projeto (o líder da iniciativa), na determinação do plano e das

diretrizes gerais do trabalho; sob orientação deste gerente de projeto, o estagiário

passa a ser responsável pela coleta das informações necessárias (seja por meio de

interação com outros membros da empresa ou pesquisa em meios de comunicação,

seja por meio de entrevistas com indivíduos externos à companhia ou trabalho de

campo). O gerente pode, com sua experiência na empresa e no mercado, determinar as

análises a serem elaboradas; qual o tipo e o formato de documentação mais adequado

para o trabalho, e como o estagiário deve proceder para responder aos

questionamentos propostos; este gerente, assim, acompanha o trabalho do estagiário,

provendo o direcionamento necessário para que aquele se torne um trabalho útil para a

empresa.

Este trabalho, especificamente, surgiu de uma designação para um projeto de

estágio, voltado para o estudo do mercado de baixa renda no Brasil. Ações voltadas

para este mercado vêm sendo desenvolvidas há algum tempo na empresa, de modo

que efetivamente passaram a formar uma plataforma independente de negócios.

O trabalho de estágio consistia em elaborar algumas análises relativas ao

comportamento deste segmento, em várias indústrias – dentre elas a de serviços

financeiros. A questão do microcrédito, dentro dos serviços financeiros para o público

de baixa renda, destaca-se em relação às demais, não apenas pela intensa e recente

discussão acerca do tema, mas também pelo fato de se tratar de um tópico novo, ainda

não totalmente explorado.

O foco da empresa, ao delinear este projeto de estágio, não estava

efetivamente voltado ao tema das microfinanças; o aprofundamento no assunto – que

possibilitou a realização deste trabalho – partiu de uma iniciativa pessoal do

estagiário. A estrutura da firma (bancos de informações, experiência do time de

consultores) foi utilizada como base para a elaboração do conteúdo deste documento,

e meio de acesso a informações relevantes.

7

CAPÍTULO 2 – QUADRO TEÓRICO

2. QUADRO TEÓRICO

2.1. Análise de Viabilidade de Empreendimentos

Para HIRSCHFELD (2000, p.20), o estudo de viabilidade de um

empreendimento consiste no “exame de um projeto a ser executado a fim de verificar

sua justificativa, tomando-se em consideração os aspectos jurídicos, administrativos,

comerciais, técnicos e financeiros”.

Sucintamente, HIRSCHFELD (op.cit.) apresenta estes aspectos da seguinte

maneira:

Aspectos Jurídicos: examinam-se informações jurídicas sobre a empresa,

tipos de ações e aspectos legais do empreendimento;

Aspectos Administrativos: examinam-se aspectos relacionados aos recursos

humanos da empresa, inclusive dos componentes da Diretoria e Conselho de

Administração;

Aspectos Mercadológicos: examinam-se todos os aspectos do mercado,

incluindo potenciais demandas e receitas operacionais;

Aspectos Técnicos: examinam-se a localização, as necessidades técnicas

para o empreendimento e o sistema de tributação, bem como os incentivos

eventualmente existentes, concluindo-se pelos planos de investimentos e

custos operacionais;

Aspectos Econômico-Contábeis: apresentam-se alguns dados financeiros

previstos, baseados nos possíveis resultados operacionais;

Aspectos Financeiros: examina-se o fluxo de caixa2 previsto para o

empreendimento dentro de um prazo de interesse, bem como as taxas de juros

que possam atuar sobre este fluxo (custos de oportunidade, taxas de

atratividade, taxas de juros pagas para cobertura de necessidades

momentâneas de capital de giro, taxas auferidas de investimento de eventuais

2 Fluxo de Caixa, segundo HIRSCHFELD (2000, p.21), é a “apreciação das contribuições monetárias (entradas e saídas de dinheiro) ao longo do tempo a uma caixa simbólica já constituída”, podendo ser representado de forma analítica ou gráfica.

8

CAPÍTULO 2 – QUADRO TEÓRICO

excedentes de capital de giro em determinados períodos, dentre outras que,

como estas, serão convenientemente explicadas adiante neste trabalho).

No que tange à avaliação econômica de alternativas econômicas3 dentro de

um estudo de viabilidade, existem diversos métodos de análise:

Método do Valor Presente Líquido;

Método do Valor Futuro Líquido;

Método do Valor Uniforme Líquido;

Método do Benefício;

Método da Taxa Interna de Retorno;

Método do Prazo de Retorno.

Desde que sejam tomados todos os cuidados de uniformidade de

considerações, todos os métodos darão os mesmos resultados (HIRSCHFELD,

2000); é possível, assim, utilizar qualquer um destes métodos para a avaliação do

modelo de negócio em projeto. No caso deste trabalho, as análises de viabilidade irão

permitir dizer se é ou não viável, dos vários pontos de vista de estudo, o modelo de

negócio proposto para instituições de microcrédito.

GITMAN (1997) destaca, por sua vez, somente os métodos do Valor

Presente Líquido, da Taxa Interna de Retorno e do Prazo de Retorno. Dentre

estes três métodos, será escolhido aquele a ser utilizado neste trabalho.

Segundo ele, o método do prazo de retorno é muito utilizado - principalmente

por empresas pequenas; não é considerado como uma técnica não-sofisticada de

orçamento de capital, por não considerar explicitamente o valor do dinheiro no

tempo, através do desconto do fluxo de caixa para obter o valor presente.

Ficam, então, como opção, os métodos do Valor Presente Líquido e da Taxa

Interna de Retorno. GITMAN (op.cit) e HIRSCHFELD (op.cit) fazem afirmações

3 Alternativa Econômica, para HIRSCHFELD (2000, p.20), consiste na “avaliação, em termos econômicos, de uma das concepções planejadas. Se existirem várias alternativas econômicas é necessário haver uma classificação destas de acordo com algum critério econômico”.

9

CAPÍTULO 2 – QUADRO TEÓRICO

semelhantes quanto a este tópico: para projetos com fluxo de caixa convencionais, os

dois métodos sempre levam à mesma decisão de aceitar ou rejeitar um projeto.

Ocorre que as diferenças de classificação são muito relevantes – sobretudo

em situações em que os projetos forem mutuamente excludentes ou houver restrições

severas de capital.

GITMAN (op.cit.) compara estes dois métodos sob duas perspectivas: uma

teórica, e a outra, prática.

De acordo com o ponto de vista teórico, o método do Valor Presente

Líquido é a melhor técnica para análise de orçamento de capital. Isto porque este

método supõe, de maneira implícita, que as entradas de caixa intermediárias – ou

seja, aquelas que ocorrem antes do término do projeto, sejam reinvestidas ao custo de

capital da empresa. O uso da Taxa Interna de Retorno supõe um reinvestimento a

uma taxa dada pela própria Taxa Interna de Retorno – freqüentemente elevada.

Sabendo-se que o custo de capital é uma boa estimativa da taxa à qual a empresa

poderia reinvestir suas entradas de caixa intermediárias, o uso do Valor Presente

Líquido, com suas taxas de reinvestimento mais conservadoras e realistas seria

teoricamente preferível. Além disso, certas propriedades matemáticas podem fazer

que projetos com fluxos de caixa não-convencionais4 (como os que inicialmente se

prevêem para o modelo de negócio sobre o qual versa este trabalho) apresentem mais

de uma – ou nenhuma – Taxa Interna de Retorno, um problema que não ocorre com

o método do Valor Presente Líquido.

Sob a perspectiva prática, o método da Taxa Interna de Retorno é o preferido

pelos administradores financeiros; estes prefeririam trabalhar com taxas de retorno

ao invés de valores monetários, pois taxas de juros e medidas de lucratividade, por

exemplo, são expressas como taxas anuais de retorno. Desta forma, o uso deste

método faz mais sentido para estes administradores, que tendem ainda a acreditar que

o método do Valor Presente Líquido não mediria corretamente os benefícios em

relação ao montante investido.

4 Um fluxo de caixa não-convencional é, segundo GITMAN (1997), “qualquer fluxo de caixa no qual uma saída inicial de caixa não é seguida por uma série de entradas”.

10

CAPÍTULO 2 – QUADRO TEÓRICO

Face estas explicações, o método escolhido para avaliação econômica do

modelo será o do Valor Presente Líquido, que não apresenta os problemas do outro

método analisado e é preferível do ponto de vista acadêmico, além de ser o mais

adaptável ao problema analisado no que tange à não-convencionalidade dos fluxos de

caixa previstos para o projeto.

2.2. Método do Valor Presente Líquido

O Método do Valor Presente Líquido tem como finalidade determinar um

valor no instante considerado inicial, partindo-se de um fluxo de caixa previsto para

o empreendimento, formado por uma série de receitas e dispêndios. Por considerar

explicitamente o valor do dinheiro no tempo, este método é considerado, segundo

GITMAN (1997), uma “técnica sofisticada de análise de orçamentos de capital”.

Após n períodos, um valor futuro F, sendo i a taxa de juros5, o valor presente

P referente a este único F será igual a:

niFP −+= )1(

Analisando o fluxo de caixa de uma alternativa econômica j qualquer, vários

valores irão aparecer: em alguns casos, serão receitas; em outras oportunidades,

dispêndios. A somatória algébrica de todos os valores envolvidos nos n períodos

considerados, reduzidos ao instante inicial (ou instante zero), sendo i a taxa de juros

comparativa, chama-se valor presente líquido. Assim, vem:

∑ −+=n

nnj iFVPL

0)1(

onde VPLj representa o valor presente líquido do fluxo de caixa da alternativa j.

Desta forma, em se considerando um fluxo de caixa qualquer, existem como

dito anteriormente, receitas (ou benefícios) e dispêndios (também chamados custos).

Encontrando a somatória dos valores presentes de todos os benefícios, bem como a 5 Dado que se usa freqüentemente a expressão desconto ou valor descontado em operações de determinação do valor presente líquido, a taxa de juros recebe, nestes casos, optativamente, o nome taxa de desconto.

11

CAPÍTULO 2 – QUADRO TEÓRICO

somatória dos valores presentes dos custos, será possível achar o valor presente

líquido do fluxo de caixa.

Faz-se necessária, para a correta avaliação dos resultados e consideração dos

valores na fórmula de cálculo acima apresentada, a adoção de uma convenção de

sinais para estes valores. Segundo HIRSCHFELD (2000), a convenção de sinais

usualmente utilizada é a seguinte:

Todos os benefícios são positivos;

Todos os custos são negativos.

Assim, se o valor presente líquido do fluxo de caixa for positivo (maior que

zero), significa que há uma predominância dos valores presentes dos benefícios sobre

os valores presentes dos custos.

Por outro lado, se tal valor presente do fluxo de caixa for negativo (menor

que zero), significa que há uma “escassez dos valores presentes dos benefícios em

relação aos valores presentes dos custos, ambos obtidos com a aplicação de uma taxa

característica de juros” (HIRSCHFELD, 2000).

Há ainda a possibilidade de a soma algébrica dos valores presentes dos

benefícios mais os valores presentes dos dispêndios ser nula. Ou seja, nestes casos, o

valor presente dos benefícios é igual ao valor presente dos dispêndios. É, necessária,

nestas condições, uma análise dos riscos do negócio, pois, como se vê, o fluxo de

caixa projetado não traz benefícios monetários ao investidor, podendo inclusive

gerar, sim, prejuízos ocasionados pelos riscos associados ao investimento.

Se houverem várias alternativas de investimento, deve ser selecionada aquela

que apresentar o “valor mais conveniente para o problema em questão”

(HIRSCHFELD, 2000) – ou seja, se o problema estiver relacionado à escolha de um

equipamento, deve ser escolhido aquele que oferecer menores custos; caso se esteja

tratando de um investimento, escolhe-se aquele de maior rentabilidade. Em qualquer

caso, se estará escolhendo a alternativa que apresentar o maior valor presente

12

CAPÍTULO 2 – QUADRO TEÓRICO

líquido (maior soma algébrica de todos os valores presentes líquidos do fluxo de

caixa).

Para as questões de análise de viabilidade empreendimentos, o fluxo de caixa

deve ser composto de contribuições que reflitam, com razoável probabilidade acerto,

as entradas e saídas de dinheiro que realmente vão atuar ao longo do prazo analisado.

Estas contribuições foram agrupadas por HIRSCHFELD (2000) em quatro grandes

conjuntos, a saber:

Investimentos;

Resultados Operacionais (Receitas e Despesas Operacionais);

Receitas Eventuais (exemplo: revendas por valores residuais de bens não

mais utilizados ou aplicações financeiras externas);

Gastos Eventuais (exemplos: pagamentos de juros em virtude de

empréstimos momentâneos ou financiamentos, ou novas aquisições de bens).

A viabilidade financeira de um empreendimento ocorre quando, nos instantes

verificados, os benefícios resultantes sejam superiores aos custos empregados. Se a

análise for feita no instante inicial (como no caso deste trabalho), será necessário ter,

segundo HIRSCHFELD (2000):

0>VPL .

Com esta condição de viabilidade atendida, a empresa estará obtendo um

retorno maior que seu custo de capital, aumentando assim seu valor de mercado e,

por conseguinte, a riqueza de seus proprietários.

A análise de viabilidade pelo valor presente no instante inicial é a forma mais

comum de utilização do método do valor presente líquido. Se a condição de

viabilidade não for satisfeita, diz-se que o empreendimento é inviável.

Deve-se ainda lembrar de que quaisquer alternativas econômicas que se

elencarem para comparação por meio deste método devem apresentar durações

iguais – caso apresentem durações díspares, é necessário transformá-las em

alternativas de durações iguais, seja cortando parte de uma ou todas as alternativas

13

CAPÍTULO 2 – QUADRO TEÓRICO

(método mais utilizado no estudo de substituição de equipamentos), seja adotando

como duração final comum das alternativas o mínimo múltiplo comum das durações

originais (caso o ciclo econômico do investimento possa ser repetido).

O Método do Valor Presente Líquido apresenta ainda algumas variantes,

como a Análise Incremental (ou Diferencial), que consiste em se calcular a

diferença entre dois fluxos de caixa e encontrar, posteriormente, o valor presente

líquido do fluxo de caixa resultando. Dependendo se este valor for positivo, negativo

ou nulo, a primeira alternativa (fluxo de caixa minuendo) é respectivamente melhor,

igual ou pior do que a segunda alternativa (fluxo de caixa subtraendo) – de acordo

com o demonstrado em HIRSCHFELD (2000).

Para o caso da análise de duas alternativas econômicas mutuamente

excludentes (a aceitação de uma excluiria a aceitação da outra), é necessário verificar

a quantia monetária disponível, e considerar ainda a possibilidade de se formarem

novas alternativas a partir da combinação das duas primeiras, de várias formas, a fim

de se obterem vantagens financeiras (i.e., maior valor presente líquido) que cada

alternativa original, individualmente, não poderia fornecer.

2.2.1. Taxa Mínima de Atratividade e Custo de Oportunidade

2.2.1.1. Taxa Mínima de Atratividade

Ao investirmos uma quantia, usualmente são comparados os dividendos

prováveis deste investimento com os de outros investimentos disponíveis. A taxa de

juros que o dinheiro irá proporcionar deverá sempre ser superior a uma taxa pré-

fixada com a qual se faz a comparação – a chamada Taxa Mínima de Atratividade.

Esta pode ser a taxa aplicada para o desconto dos valores de um fluxo de caixa ao

instante inicial.

2.2.1.2. Custo de Oportunidade

A diferença de valores entre duas taxas de juros, oriundas de alternativas

econômicas diferentes de investimentos, constitui, para a alternativa aceita e de

14

CAPÍTULO 2 – QUADRO TEÓRICO

menor valor, uma taxa de juros denominada custo de oportunidade

(HIRSCHFELD, 2000).

Muitas vezes, tendo-se duas alternativas de investimentos, nem sempre se

escolhe aquela que rende a maior taxa de juros. Isto a se deve a análises sobre o

risco6 a que os dois investimentos estão sujeitos.

Segundo especialistas em avaliação de empresas, consultados para fins deste

trabalho, a taxa de juros a ser utilizada na avaliação da viabilidade econômica do

negócio é o custo de oportunidade – que, tomado sob uma perspectiva de longo

prazo, passa a ser chamado taxa livre de risco, que descarta, inclusive, os efeitos da

inflação sobre os fluxos de caixa do empreendimento. Os valores exatos serão

apresentados no momento da apresentação das previsões de fluxo de caixa da

instituição.

6 Risco, para HIRSCHFELD (2000, p.20), consiste na “probabilidade de se obter resultados insatisfatórios mediante uma decisão. Existem decisões que são subjetivas e os riscos nela contidos podem ser enormes. Entretanto, muitas decisões que, aparentemente, dependem de fatores subjetivos, podem ser equacionadas por meio de técnicas adequadas, de forma a serem visualizadas alternativas econômicas que auxiliarão imensamente as tomadas de decisões, isentas, em grande parte, de fatores pessoais”.

15

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

3. MICROFINANÇAS E O CRÉDITO NO BRASIL

3.1. A Indústria das Microfinanças7

3.1.1. Definição de Microfinanças

As microfinanças consistem, basicamente, em um segmento do sistema

financeiro voltado para a prestação de serviços financeiros adequados e sustentáveis

para a população de baixa renda, com um alvo de duplo caráter: a promoção do

desenvolvimento do setor microempresarial, e o combate à pobreza.

Tradicionalmente, o foco das microfinanças era o oferecimento de produtos de

crédito altamente padronizados. O público de menor renda, porém, e como qualquer

outro segmento, necessita de uma gama variada de serviços financeiros, de modo a

poder aumentar seu ativo, estabilizar seu consumo e proteger-se de riscos (também

chamados choques financeiros, como será apresentado no Capítulo 3).

Sob o termo microfinanças, e devido ao desenvolvimento do setor, estão hoje

produtos financeiros de naturezas diversas, mas todos eles voltados à população de

baixa renda, como mostra a Figura 1 a seguir; estes produtos podem envolver

oferecimento de crédito produtivo e/ou para consumo, poupança, seguros de vida e de

bens, dentre outros. À concessão de crédito produtivo, com metodologia e

procedimentos específicos, dá-se o nome de microcrédito8. O microcrédito é,

portanto, uma das vertentes das microfinanças.

MICROFINANÇASMICROFINANÇAS

Produtos de Crédito

(Microcrédito)

Produtos de Crédito

(Microcrédito)SegurosSeguros Produtos de

PoupançaProdutos de Poupança OutrosOutros

MICROFINANÇASMICROFINANÇAS

Produtos de Crédito

(Microcrédito)

Produtos de Crédito

(Microcrédito)SegurosSeguros Produtos de

PoupançaProdutos de Poupança OutrosOutros

Figura 1: Vertentes da Indústria de Microfinanças (fonte: Opportunity International Australia, 2002)

16

7 Adaptado de Opportunity International Australia (2002) 8 Ver item 3.2 do texto

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

Os serviços microfinanceiros desempenham papel fundamental no que diz

respeito ao aumento do grau de formalização da economia; permanecer na economia

informal é, para muitos microempresários, a única alternativa de manter seu negócio

em funcionamento. Oportunidades de crédito e acesso a outros serviços financeiros

são estimuladores eficientes para a migração destes empreendimentos para o lado

formal da economia, aumentando a arrecadação de impostos, com todos os demais

benefícios sociais que isto pode trazer. (GOLDMARK; NICHTER e FIORI, 2002).

Os responsáveis por tornar disponíveis as operações de microfinanças ao

público são as Instituições Microfinanceiras. Em poucas palavras, uma instituição

microfinanceira (IMF) é uma organização que oferece serviços financeiros a pessoas

de baixa renda. Dentro da indústria de microfinanças, o termo instituição

microfinanceira veio para identificar uma gama extensa de organizações dedicadas à

provisão destes serviços (ONGs, uniões de crédito, cooperativas, bancos comerciais

privados, instituições financeiras não-bancárias e bancos estatais, por exemplo).

3.1.2. Os clientes das Microfinanças

Os maiores clientes das microfinanças são pessoas de baixa renda (renda

familiar até 6 salários mínimos9), sem acesso às instituições financeiras formais. Em

muitos casos, são autônomos, donos de pequenos negócios familiares. Nas áreas

rurais, são pequenos agricultores com produção destinada ao sustento familiar e a um

comércio limitado. Já nas áreas urbanas, as atividades são mais diversas e incluem

vendedores ambulantes, donos de pequenas lojas e bares, prestadores de pequenos

serviços, dentre outros. São, em geral, pessoas que possuem uma fonte relativamente

estável de renda.

O acesso às instituições financeiras convencionais diminui conforme a renda:

quanto menor a renda, menores as possibilidades de acesso. Por outro lado, quanto

menor a renda, mais caros e onerosos os acordos financeiros – muitas vezes

informais – a que se tem acesso. Indivíduos neste segmento excluído e/ou sub-servido

são, assim, os clientes primordiais das microfinanças.

9 BRUSKY e FORTUNA (2002)

17

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

3.1.3. Como as Microfinanças podem ajudar a população de baixa renda

Experiências mostram que ações microfinanceiras podem ajudar a população

mais pobre a elevar sua renda, construir negócios viáveis e reduzir sua

vulnerabilidade a impactos externos da economia. Pode ser também um instrumento

poderoso para fazer da população de baixa renda agentes efetivos de mudança em

suas comunidades.

A provisão de serviços financeiros aos pobres desempenha importante papel

no combate a muitos aspectos da pobreza. Por exemplo, a renda de um pequeno

negócio impulsiona não apenas o próprio negócio, mas também colabora para a renda

familiar de algumas pessoas, com efeitos sobre a alimentação, educação de crianças,

dentre outros. Além disso, as microfinanças exercem função importantíssima no

posicionamento da mulher no contexto social, uma vez que há um foco explícito,

como se verá mais à frente, das instituições microfinanceiras (IMFs) em relação a

negócios conduzidos por mulheres (GOLDMARK; NICHTER e FIORI, 2002).

3.1.4. Quando as Microfinanças não são ferramentas adequadas

Pessoas sem fonte relativamente estável de renda, por exemplo, estão fora do

universo potencial de clientes para as microfinanças, uma vez que estas poderiam ser

empurradas cada vez mais para a pobreza por assumirem dívidas que eventualmente

venham a não poder pagar.

Esta afirmação decorre do fato de que, por vezes, a causa da pobreza de uma

família é exatamente a falta de uma fonte de renda estável e sustentável. Uma

família, por diversas razões, pode ter renda significativamente elevada durante

alguns meses, e vir a enfrentar meses com renda nula, reduzindo suas possibilidades

de aceitar o tipo de compromisso exigido pelas IMFs. Algumas pessoas realmente

são pobres demais ou têm renda muito imprevisível para assumir o pagamento de

empréstimos em datas pré-estabelecidas. Estas pessoas usualmente necessitam de

outros programas, que os permitam tornar-se “credenciados” a entrar para o grupo de

clientes potenciais para as microfinanças.

18

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

O microcrédito serve adequadamente àqueles que identificaram uma

oportunidade de negócios e estão em posição de capitalizar sobre aquela

oportunidade se tiverem disponível uma pequena quantidade de recursos. Assim, o

microempreendedor que atua em uma economia estável ou em crescimento, que

demonstrou habilidade e empreendedorismo para e manter seu negócio em

funcionamento, e que demonstrou comprometimento para pagar seu débito, é o

melhor candidato para o microcrédito.

É importante montar uma estrutura de suporte que faça crescer o mercado

para as microfinanças. Esta estrutura pode englobar, por exemplo: ações de expansão

e desenvolvimento para pequenos negócios, como novas linhas de crédito e o

crescimento do universo de instituições que desempenhem operações de

microcrédito. A capacitação das pessoas dispostas a cumprir tais funções, bem como

daqueles que se farão uso dos recursos disponibilizados também é parte importante

desta estrutura – e pode garantir sua perpetuação.

3.1.5. Sobre os juros cobrados em operações microfinanceiras

A provisão de serviços financeiros para a população de baixa renda é algo

caro, especialmente no que diz respeito ao tamanho das transações. Esta é uma das

principais razões pelas quais alguns bancos não fazem empréstimos de montantes

reduzidos. Um empréstimo de R$ 100,00, por exemplo, requere o mesmo pessoal e

recursos do que um empréstimo de R$ 2.000,00, aumentando, assim os custos por

operação. Agentes de Crédito (cujo papel será detalhado no item 3.2.1.1) devem

visitar as residências e locais de trabalho de seus clientes e avaliar a possibilidade da

concessão de crédito baseado em entrevistas com o próprio cliente e sua família;

novas visitas devem então ser feitas, uma vez aprovado o crédito, para reforçar a

cultura e a importância do pagamento em dia do empréstimo. Algumas operações de

microcrédito chegam a custar 25% do valor do empréstimo, obrigando muitas vezes

a IMF a cobrar altas taxas de juros para cobrir tais custos.

A IMF poderia, então, subsidiar os empréstimos – e muitas o fazem. No

entanto, a IMF passa, neste caso, a depender de subsídios permanentes – e programas

19

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

dependentes de subsídios estão sempre sujeitos a grandes esforços para manter seus

níveis de atividade quando ocorrem cortes de verba, e raramente crescem

substancialmente; estes programas simplesmente não são sustentáveis. O problema

dos subsídios está no seguinte fato: estudos mostram que muitos programas que

utilizam taxas subsidiadas acabam por ter de utilizar mecanismos para “escolher”

seus tomadores, como meio de responder à demanda usualmente excessiva nestas

situações. Estes mecanismos acarretam maiores gastos por parte do potencial

tomador, uma vez que ele deve se adaptar às condições impostas pela IMF para

“concorrer” ao crédito. No final, estes custos adicionais acabam por ser maiores que

os próprios juros, minando, então, sobretudo na visão do tomador, a vantagem obtida

com a taxa subsidiada.

As taxas de juros no setor informal podem chegar a até 33% ao dia10. Muitas

das atividades das pessoas de mais baixa renda possuem atividades de baixo retorno,

sob o ponto de vista do trabalho e dos indicadores financeiros. Acesso a capital pode

permitir aos pobres obterem maiores retornos em seus negócios – muito maiores, na

maioria das vezes, do que as taxas de juros cobradas.

Vale lembrar: ainda que o acesso crescente ao crédito por parte da população

de baixa renda no longo prazo e em bases sustentáveis possa trazer benefícios

significativos, as IMFs devem continuar a buscar melhorias em seus níveis de

eficiência operacional e em seus ganhos de escala. Isto permitirá reduzir ainda mais o

custo de prover empréstimos, e este benefício pode ser repassado aos tomadores.

3.1.6. Rentabilidade de Operações de Microfinanças

Operações de microfinanças podem ser rentáveis. Dados do Microbanking

Bulletin reportam que 63 das mais importantes IMFs mundiais apresentam taxas de

retorno, após os ajustes de inflação e depois de retirados os subsídios eventualmente

recebidos, de cerca de 2,5% sobre seus ativos totais. Trata-se de um valor

considerável, e comparável (favoravelmente) aos valores apresentados dentro do

setor de bancos comerciais privados, que corrobora a afirmação de que

10 BETING, J. Juros do Sorveteiro. O Estado de São Paulo, 23 jul. 2003. p.1-3.

20

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

microfinanças podem ser suficientemente atrativas para obter posição de destaque no

cenário financeiro mundial. Uma vez massificadas as operações de microfinanças, os

ganhos de escala podem crescer e tornar tais transações ainda mais rentáveis.

3.1.7. Riscos em Operações de Microfinanças

As Instituições Microfinanceiras, de modo geral, enfrentam quatro tipos de

risco11, que são apresentados a seguir. Na definição dos produtos são feitas

referências a medidas de mitigação de riscos, de cada tipo específico.

3.1.7.1. Risco de Crédito

Trata-se do risco de que o cliente, por qualquer motivo, venha a não honrar

suas obrigações (não pague o empréstimo); Estimar os riscos de crédito para clientes

de IMFs é algo extremamente difícil; em primeiro lugar, pela não-existência de um

histórico de crédito (algo que é, deve-se considerar, intrínseco ao público-alvo destas

instituições) que permita avaliar a postura do candidato em relação aos empréstimos

que eventualmente venha a tomar; além disso, porque este risco é diretamente

relacionado à qualidade da equipe da instituição, e de sua capacidade em avaliar este

risco.

Os riscos de crédito são tratados de maneira agressiva nas instituições; o não

pagamento de um empréstimo dispara ação rápida, para não gerar um efeito dominó

entre os mutuários (muitos passam a não pagar quando o primeiro tomador não paga

o empréstimo e a cobrança por parte da instituição não é feita de forma rápida). A

reputação da instituição de cobrar rapidamente débitos em atraso é uma

ferramenta importante no gerenciamento do risco de crédito.

3.1.7.2. Risco de Mercado

É o risco oriundo de fatores externos à instituição e sem vínculo direto com a

relação entre a IMF e o cliente; pode ser entendido em termos de fatores

macroeconômicos, e afeta não somente as próprias instituições de microcrédito, mas

11 D’ONOFRIO (2002)

21

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

também os próprios clientes. Relaciona-se a eventos como inflação, flutuação

excessiva nas taxas de câmbio ou nível de emprego.

Para se proteger do risco de mercado, é necessário acompanhar as tendências

macroeconômicas e buscar se antecipar a elas.

O interessante, neste caso, é notar que o efeito primário dos eventos

macroeconômicos sobre as IMFs ocorre de maneira indireta (transmitido pelos

clientes – que, em períodos de turbulência, diminuem a demanda por crédito e trazem

problemas de inadimplência à instituição). O resultado usualmente é a redução da

oferta de crédito e o aumento das taxas de juros repassadas aos clientes.

3.1.7.3. Riscos Operacionais

São os riscos de perda direta (exemplo: incapacidade de cobrar

eficientemente um empréstimo em atraso) ou indireta (exemplo: atraso na cobrança

de em pagamento, resultando em perda temporária de receita), resultantes de

processos internos ineficientes, pessoas, sistemas ou eventos externos.

Surgem de problemas no processamento das transações das instituições e na

gestão dos ativos. Não podem ser diversificados, mas podem ser evitados. Relata-se

que algumas das maiores perdas já registradas em instituições de microcrédito são

oriundas de fraude e não do risco de crédito – e a possibilidade de fraude é

claramente um risco operacional, com origem em falhas eventuais dos sistemas

internos de gestão.

Seguros contra os riscos operacionais já estão disponíveis no mercado. As

melhores maneiras de se evitarem os riscos operacionais são, no entanto, práticas

bem estruturadas de gestão, com auditoria e monitoramento interno realizados

periodicamente.

22

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

3.1.7.4. Risco de Liquidez

Risco da instituição não ser capaz de cumprir suas obrigações por falta de

caixa. Depende basicamente do acesso da instituição a financiamentos, da qualidade

da carteira e da gestão.

Pode ser descrito como uma crise de provisão de fundos, relacionado a um

evento externo (corte de fonte de financiamento, por exemplo), ao próprio risco de

crédito (descumprimento de pagamento por parte de clientes) ou à falha na gestão do

caixa, de modo que os recebimentos à vista não sejam suficientes para cobrir os

pagamentos a vencer. Perceba-se que o risco de liquidez atinge também a capacidade

da instituição em desembolsar os valores para os empréstimos aprovados, colocando

ainda mais em perigo o futuro da instituição.

A gestão do caixa e a manutenção de fontes alternativas de financiamento são

as estratégias mais comuns e eficientes para redução dos riscos de liquidez.

3.2. O Microcrédito

O microcrédito - a vertente mais desenvolvida das microfinanças - ganhou

projeção nos anos 80, embora iniciativas em Bangladesh, no Brasil e em outros países

datem de mais de 30 anos atrás.

Da maneira como se apresenta hoje, superou alguns dos principais pontos

negativos das gerações anteriores de empréstimos direcionados, por meio de políticas

de incentivo ao pagamento em dia, cobrando taxas de juros que asseguram a cobertura

total dos custos das operações e estabelecendo foco em grupos de clientes cuja fonte

alternativa de crédito era o setor informal. A ênfase rapidamente migrou de simples

empréstimos subsidiados para a construção de instituições sustentáveis para servir à

comunidade de menor renda. O microcrédito constitui uma iniciativa setorial privada,

sem fins lucrativos e sem alinhamento político, e com performance além do esperado

ao longo do tempo.

23

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

3.2.1. O que é exatamente o Microcrédito

Microcrédito, segundo a definição utilizada pelo Governo Brasileiro em seus

documentos, consiste na “concessão de empréstimos de baixo valor a pequenos

empreendedores informais e microempresas sem acesso ao sistema financeiro

tradicional, principalmente por não terem como oferecer garantias reais; é um crédito

destinado à produção (capital de giro e investimento) e é concedido com o uso de

metodologia específica”.

O microcrédito nasceu da necessidade de se criar uma alternativa de crédito

para as pessoas físicas e jurídicas dos setores formal e informal da economia que não

têm acesso ao sistema tradicional de crédito (conforme já se destacou nas

considerações acerca das microfinanças), e que desejam montar, ampliar ou obter

capital de giro para um pequeno negócio.

Independentemente do formato jurídico do órgão de microfinanças, ou se a

iniciativa é privada, governamental ou vem do terceiro setor, a abordagem das

microfinanças busca criar e manter mecanismos de mercado, com introdução de

tecnologias sociais e financeiras inovadoras, para atingir a demanda financeira dos

pobres. As organizações de microfinanças podem, assim, ser vistas como mecanismos

do mercado financeiro que combatem a pobreza, diametralmente antagônicas a

estratégias de transferências diretas de renda ou simples ações assistencialistas /

paternalistas.

3.2.1.1. Metodologia para Operações de Microcrédito

Operações de microcrédito seguem metodologias específicas que podem ser

caracterizados por uma série de elementos bastante particulares – comumente

denominados Tecnologia do Microcrédito.

O primeiro componente desta tecnologia pode ser denominado crédito

produtivo. O microcrédito é um crédito especializado para determinado segmento da

economia: o pequeno empreendimento informal e a microempresa. Está, portanto,

24

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

voltado para apoiar negócios de pequeno porte, gerenciados por pessoas de baixa

renda, e não se destina a financiar o consumo.

Um segundo aspecto importante desta tecnologia é a ausência de garantias

reais. A concessão de crédito a empreendedores de baixa renda, que não possuem

garantias reais para respaldá-lo, tem sido atendida pelo microcrédito de 2 formas: a

primeira é o aval solidário, que consiste na reunião, geralmente, de 3 a 5 pessoas com

pequenos negócios e necessidades de crédito, que estabelecem relações de confiança

umas com as outras para formar um Grupo Solidário, com o objetivo de assumir as

responsabilidades pelos créditos de todo o grupo.

O processo de formação de Grupos Solidários pode ser considerado auto-

seletivo, pois as pessoas buscam o bom pagador sabendo que o não pagamento de um

faz com que todos respondam, pagando, pelo crédito concedido. Assim, estabelece-se

uma rede de apoio e vigilância que tem, como resultado, a baixa inadimplência, e que

utiliza aquilo que pode ser chamado capital social da comunidade (relações de

confiança, reciprocidade e participação). Nesta situação, cada membro do grupo é, ao

mesmo tempo, tomador de crédito e avalista dos demais.

Para aqueles que não desejam participar do aval solidário, pode ser

apresentado um avalista ou fiador que preencha as condições estabelecidas pela

instituição de microcrédito.

Os tomadores de crédito são, no geral, pessoas empreendedoras, que têm uma

atividade econômica de escala reduzida – porém viável economicamente, e o

reconhecimento por parte dos tomadores do valor que o acesso a uma linha de crédito

permanente representa para suas atividades econômicas, conformam as principais

garantias das instituições de microcrédito. A estes fatores, soma-se o

acompanhamento realizado pelo Agente de Crédito junto a cada cliente, indispensável

para a verificação da necessidade do crédito e para o sucesso da operação financeira.

Faz-se também a concessão assistida do crédito. Dados o caráter informal de

grande parte dos pequenos negócios, o valor reduzido das operações de microcrédito,

a ausência de garantias reais nas operações e a formação sócio-cultural dos pequenos

25

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

empreendedores são requeridos procedimentos específicos no processo de concessão

do crédito.

O tomador de crédito nem sempre entende o crédito como investimento no seu

ramo de negócio – e, em alguns casos, tem receio de se endividar. Assim, torna-se

fundamental que o microcrédito seja concedido de forma assistida, o que é feito pelo

Agente de Crédito: ele é responsável por levar ao pequeno empreendedor as

informações e orientações essenciais para o êxito do negócio, e por estabelecer

relações profissionais e de confiança entre a instituição de microcrédito e o tomador

de empréstimo. Esta relação é essencial para que a continuidade da instituição de

microcrédito seja assegurada em bases sustentáveis, na medida em que garante, em

maior ou menor grau, o pagamento dos empréstimos.

Em resumo, o trabalho do Agente de Crédito começa com uma entrevista com

o pretendente ao crédito, no local do empreendimento. Nesta fase, o Agente de

Crédito faz o diagnóstico da situação financeira e dos aspectos gerenciais do negócio,

dimensionando a viabilidade do crédito a ser concedido. Índices financeiros, planos

de investimentos, fluxos de caixa e outros instrumentos são parte da avaliação. De

modo geral, a análise quantitativa é simplificada para empréstimos de valores muito

baixos, passando o destaque para a confiabilidade do empreendedor, o plano de

investimento e o fluxo de caixa.

O Agente de Crédito, enfim, está envolvido em todo o processo de liberação e

recebimento do crédito. Diferentemente das práticas bancárias tradicionais, o Agente

vai até o cliente e não o contrário. Estabelece-se, assim, uma relação pautada em

contatos pessoais e na aplicação de instrumentos de conhecimento e análise da

atividade que está sendo fomentada.

Como se pode ver, diferentemente do que ocorre no sistema financeiro

tradicional, no qual a postura do concessor de crédito é reativa (o cliente vai até o

banco), nas instituições de microcrédito os Agentes de Crédito vão até o local onde o

candidato ao crédito exerce sua atividade produtiva, para avaliar as necessidades e as

condições de seu empreendimento, bem como as possibilidades de pagamento. Após a

26

CAPÍTULO 3 – MICROFINANÇAS E O CRÉDITO NO BRASIL

liberação do crédito, este Agente de Crédito passa a acompanhar a evolução do

negócio.

Ainda em relação à tecnologia do microcrédito, pode-se destacar a adequação

ao ciclo do negócio. Algumas características são comuns às operações de

microcrédito, ainda que os negócios apoiados sejam de naturezas usualmente

diversas:

Empréstimos de valores pequenos – o empréstimo médio das instituições

brasileiras está em torno de R$ 875,00;

Prazos de pagamentos curtos – semanais, quinzenais ou, no máximo, mensais;

Caracterização como linha de crédito – possibilidade de renovação dos

empréstimos;