Embed Size (px)

Citation preview

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 1

Proprietário:

Nome:

Email:

Telefone:

GUIA DE PLANEJAMENTO FINANCEIRO – PARTE 3

Dados do Orientador Financeiro

Nós somos Orientadores Financeiros da PUCRS. Trabalhamos no projeto Labmec - Estúdio de Finanças e nossa missão é levar

conhecimento para ajudar você a planejar financeiramente sua vida.

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 2

CAPÍTULO

10: SONHO

DA CASA

PRÓPRIA

Fortuna sonhando...

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 3

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 4

Comprando um imóvel para morar

Vantagens e desvantagens de imóvel comprado na PLANTA (em construção) Menores custos com administração e manutenção;

Estrutura nova e sem desgaste;

Possibilidade de maior valorização se comprado no início da construção;

Risco de atraso das obras;

Qualidade do imóvel só pode ser comprovada depois de construído;

Só pode ser utilizado depois de finalizado.

Vantagens e desvantagens de imóvel USADO (já construído) Pronto para utilização;

É possível avaliar sua real qualidade, preço de venda e aluguel;

Custo de administração e manutenção tende a crescer com a idade da

construção;

Como se paga um imóvel na planta? Normalmente, você paga uma entrada e parcelas até a entrega das

chaves, quando a obra está pronta para utilização (até esse momento você terá pago entre 25% e 40% do valor do imóvel)

Depois disso é preciso fazer um financiamento do que falta pagar; Todas as parcelas são corrigidas por um índice, normalmente o INCC

(Índice nacional da construção civil). Se você começa pagando R$ 500 por mês, essa parcela vai aumentando de acordo com o aumento dos custos de construção, como salários dos obreiros, cimento, areia, etc.

Como financiar? O programa Minha Casa, Minha Vida, da Caixa Econômica Federal,

oferece uma das taxas de juros mais baixas do mercado. Atende famílias com renda bruta de até R$ 5 mil quando a finalidade é compra ou construção de imóvel para moradia própria.

Outra opção é o SFH (Sistema Financeiro de Habitação), disponível por meio de várias instituições financeiras para casos em que a renda bruta familiar é maior do que R$ 5 mil. Há limite para o valor do financiamento.

39

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 5

Comprando um imóvel para investir

Os imóveis vão se valorizar ainda mais no Brasil? Dois fatores são decisivos para definir o preço dos imóveis:

Necessidade das pessoas em comprar (demanda) 1)

População no Brasil deve crescer até 2030

Mais pessoas morando sozinhas

Redução do tamanho das famílias

Mobilidade social

Facilidade para comprar (crédito) 2)

Aumento do poder aquisitivo e acesso a financiamento

Aumento do crédito imobiliário

Novas fontes de captação para bancos financiarem

crédito imobiliário (LCI, CRI)

Segurança jurídica da hipoteca para instituições

financeiras

Pode haver uma crise e o preço dos imóveis caírem muito? Crises são sempre uma possibilidade. Os preços dos imóveis subiram bastante nos últimos anos. Se por alguma razão, como falta de crédito, as pessoas pararem de comprar, a tendência é de redução no ritmo de aumento dos preços ou até queda. Por isso tudo, muito cuidado ao tomar sua decisão!

40

Razões para

acreditar que mais

pessoas vão

comprar imóveis

Razões para

acreditar que o

crédito imobiliário

vai aumentar

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 6

Qual é o risco?

Formas para investir em imóveis

Aluguel 1) Valorização do imóvel

Como se ganha?

Aluguel, em média: 0,4 a 0,5% a.m para residenciais,

0,6% a 0,7% a.m para comerciais, 1% a.m para pavilhões e lojas

Desvalorização

Ficar com o imóvel vago e continuar pagando sua manutenção

Fundos Imobiliários (FIIs)

3) Valorização da cota

Aluguel, Em média 0,7% a.m líquido de IR para FIIs lançados em

2012 e 2013

Desvalorização

Gestor do fundo não consegue alugar imóvel pelo valor previsto

Barganhas e

leilões 4)

Compra abaixo do preço de

um imóvel pronto, e revenda

em curto período de tempo

Necessidade de

reformas, imóvel pode

ter pendência judicial

Permuta com

terrenos 5)

Compra de terrenos e

entrega a construtora

em troca de unidades

prontas ou participação

nos lucros

Comprar terreno em

local com baixo

desenvolvimento de

construções ou por

preço inadequado.

Sociedade em

incorporações 6)

Investidor se associa com

empresa construtora,

participa dos custos e

lucros.

Empresa responsável

pela construção deve

ser confiável

Lucro pode chegar a

2% a.m, já previsto no

projeto e livre de IR.

Vendas das unidades

demoram mais do que

o previsto ou ocorrem

abaixo do planejado.

Pré-lançamento

(planta) 2)

Compra-se imóvel ainda não

construído por um valor abaixo

do que será vendido depois

Desvalorização, atraso da

obra, aumento do custo

de construção (INCC)

Riscos

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 7

CAPÍTULO 11:

INVESTIMENTOS

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 8

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 9

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 10

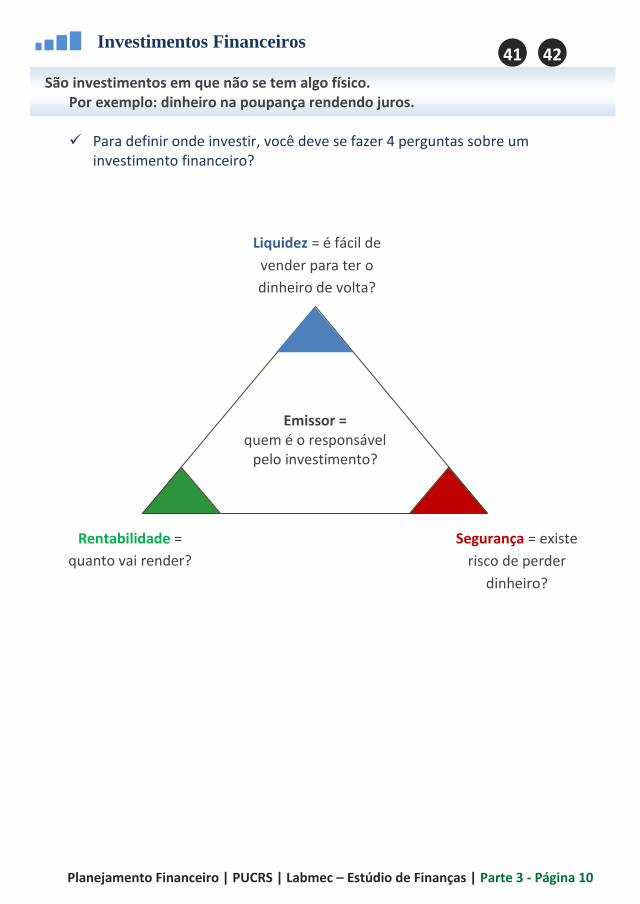

Investimentos Financeiros

São investimentos em que não se tem algo físico. Por exemplo: dinheiro na poupança rendendo juros.

Para definir onde investir, você deve se fazer 4 perguntas sobre um

investimento financeiro?

Emissor = quem é o responsável

pelo investimento?

Liquidez = é fácil de

vender para ter o

dinheiro de volta?

Rentabilidade =

quanto vai render?

Segurança = existe

risco de perder

dinheiro?

41 42

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 11

Poupança Investimento feito em bancos.

Liquidez = dinheiro pode ser

resgatado a qualquer momento.

Rentabilidade =

cerca de 6,2% a.a,

líquido de IR.

Segurança = seu dinheiro é

garantido em até R$ 250 mil em

caso de falência do banco.

Emissor =

responsável pelo

dinheiro é o banco

onde você deposita.

Títulos Públicos Investimento feito através de corretoras ou bancos

Liquidez = você recebe o dinheiro

de volta em 1 dia útil

Rentabilidade =

próximo à taxa

SELIC – Imposto de

renda

Segurança = é considerado o

investimento livre de risco. Se o

governo federal não honrar essa

dívida, o país entra em caos.

Emissor =

Governo Federal

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 12

CDB (Certificado de Depósito Bancário) Investimento feito em bancos.

Liquidez = pode haver prazo para

resgate ou não.

Rentabilidade =

negociável, podendo

superar o CDI.

Segurança = seu dinheiro

é garantido em até R$

250 mil por CPF

Emissor =

Banco que recebe depósitos e vai

emprestar para créditos diversos

Debêntures Investimento feito através de corretoras

Liquidez = você recebe o dinheiro

de volta em 3 dias úteis.

Rentabilidade = oferecida

pela empresa, costuma

ficar acima da SELIC.

Segurança = há risco de surgirem

problemas na empresa e há risco

de você não conseguir vender o

investimento por um valor bom.

Emissor =

Empresa Privada

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 13

LCA (Letra de Crédito Agropecuário) Investimento feito através de corretoras e bancos

Liquidez = pode não haver

liquidez.

Rentabilidade =

negociável como % do

CDI, líquido de IR.

Emissor =

Banco que recebe depósitos

e vai emprestar para

negócios agropecuários

Segurança = seu dinheiro é

garantido em até R$ 250 mil em

caso de falência do banco.

CRI (Certificado de Recebível Imobiliário) Investimento feito através de corretoras e bancos,

Liquidez = extremamente baixa, é um

investimento de longo prazo, normalmente de

no mínimo R$ 200 mil.

Rentabilidade = acima do

CDI, líquido de IR.

Emissor =

Empresa que vende os direitos

de recebimento de um

empreendimento imobiliário.

Segurança = risco do emissor

do título e do empreendimento

imobiliário.

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 14

Período investido IR

Até 6 meses 22,5% De 6 meses a 1 ano 20% De 1 ano a 2 anos 17,5% Mais de 2 anos 15%

LCI (Letra de Crédito Imobiliário) Investimento feito através de corretoras e bancos

Liquidez = incerta, pode haver liquidez

diária ou nula.

Rentabilidade =

negociável como % do

CDI, líquido de IR para

pessoas físicas.

Emissor =

Banco que recebe depósitos

e vai emprestar para

negócios imobiliários

Segurança = seu dinheiro é

garantido em até R$ 250 mil em

caso de falência do banco.

IR (Imposto de Renda) Todos investimentos vistos até agora que não são isentos de IR pagam esse

imposto sobre o rendimento de acordo com o prazo que ficam investidos, conforme tabela abaixo:

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 15

Ações Investimento feito através de corretoras

Liquidez = você recebe o

dinheiro em 3 dias úteis.

Rentabilidade = é variável e

pode ser negativo. Você ganha

com a valorização da ação e

com a distribuição dos lucros

da empresa.

Emissor =

Empresa privada, quem

compra se torna sócio da

empresa (proprietário)

Segurança = há risco de a

empresa passar por

dificuldades, não gerar lucro e

de você não conseguir vender

as ações pelo preço desejado,

até perdendo dinheiro.

Informações importantes O índice de ações IBOVESPA, que é a maior referência em ações no Brasil,

teve uma rentabilidade média de 18,4% a.a entre 2003 e 2012, sem contar os lucros dessas ações. A valorização total no período foi de 174,11%.

Mas essas mesmas ações desvalorizaram 18% entre 2012 e 2013. Ações são investimentos que oscilam muito, e somente num horizonte de

vários anos é possível dizer que existe uma tendência para que a valorização seja alta, desde que sejam escolhidas boas empresas.

É muito provável que durante os primeiros anos, em algum momento específico o investidor tenha perdas devido à variação do mercado.

Se nesses casos o investidor tiver uma tendência a arrependimento e fuga, o mercado de ações não é aconselhável para ele.

Muitos dos investidores bem sucedidos do mercado de ações são aqueles que conseguem passar por momentos de crise com paciência, mantendo ou até aumentando seus investimentos.

Há IR de 15% sobre lucro de ações quando o investidor pessoa física vender mais do que R$ 20 mil por mês.

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 16

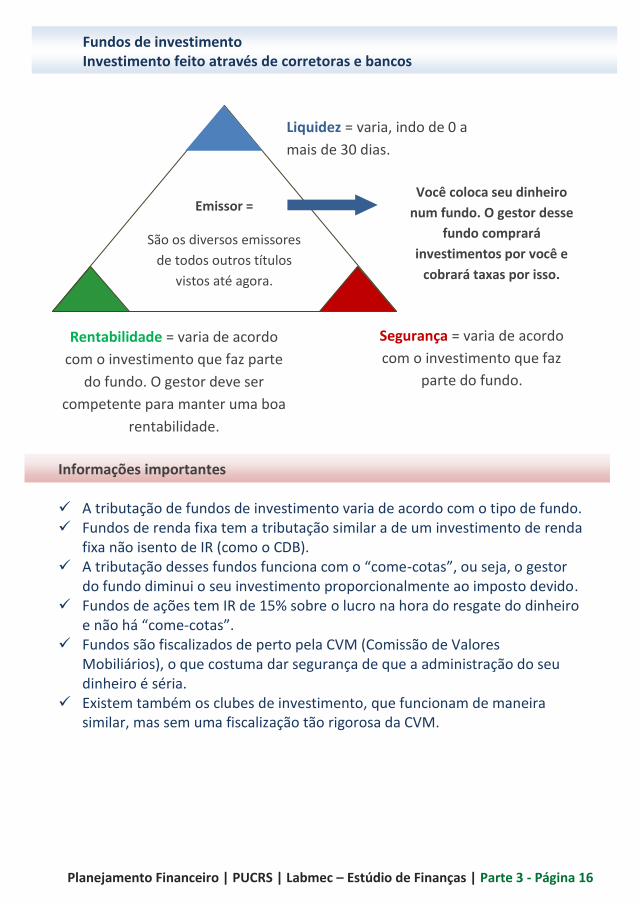

Fundos de investimento Investimento feito através de corretoras e bancos

Liquidez = varia, indo de 0 a

mais de 30 dias.

Rentabilidade = varia de acordo

com o investimento que faz parte

do fundo. O gestor deve ser

competente para manter uma boa

rentabilidade.

Emissor =

São os diversos emissores

de todos outros títulos

vistos até agora.

Segurança = varia de acordo

com o investimento que faz

parte do fundo.

Informações importantes A tributação de fundos de investimento varia de acordo com o tipo de fundo. Fundos de renda fixa tem a tributação similar a de um investimento de renda

fixa não isento de IR (como o CDB). A tributação desses fundos funciona com o “come-cotas”, ou seja, o gestor

do fundo diminui o seu investimento proporcionalmente ao imposto devido. Fundos de ações tem IR de 15% sobre o lucro na hora do resgate do dinheiro

e não há “come-cotas”. Fundos são fiscalizados de perto pela CVM (Comissão de Valores

Mobiliários), o que costuma dar segurança de que a administração do seu dinheiro é séria.

Existem também os clubes de investimento, que funcionam de maneira similar, mas sem uma fiscalização tão rigorosa da CVM.

Você coloca seu dinheiro

num fundo. O gestor desse

fundo comprará

investimentos por você e

cobrará taxas por isso.

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 17

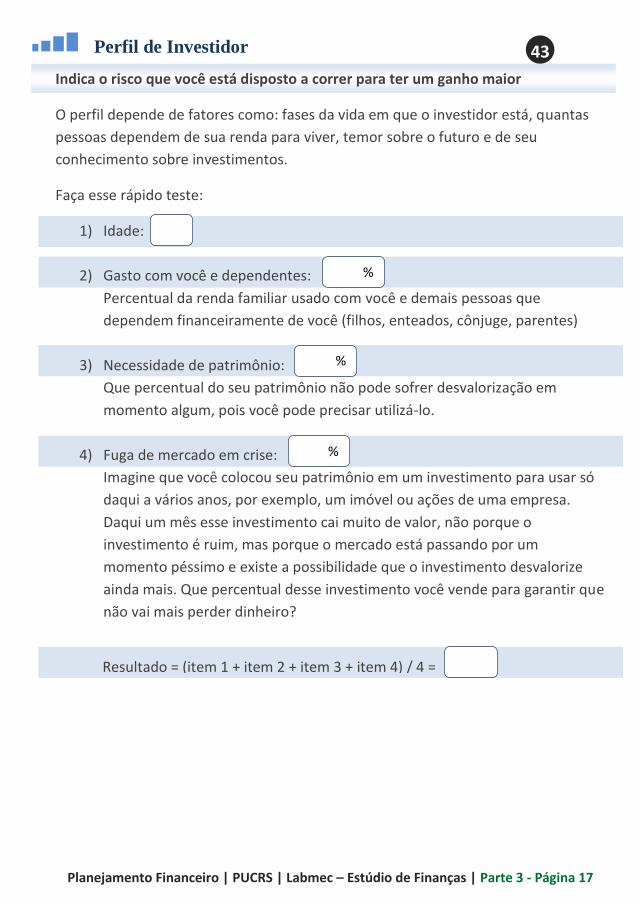

Indica o risco que você está disposto a correr para ter um ganho maior

O perfil depende de fatores como: fases da vida em que o investidor está, quantas

pessoas dependem de sua renda para viver, temor sobre o futuro e de seu

conhecimento sobre investimentos.

Faça esse rápido teste:

1) Idade:

2) Gasto com você e dependentes:

Percentual da renda familiar usado com você e demais pessoas que

dependem financeiramente de você (filhos, enteados, cônjuge, parentes)

3) Necessidade de patrimônio:

Que percentual do seu patrimônio não pode sofrer desvalorização em

momento algum, pois você pode precisar utilizá-lo.

4) Fuga de mercado em crise:

Imagine que você colocou seu patrimônio em um investimento para usar só

daqui a vários anos, por exemplo, um imóvel ou ações de uma empresa.

Daqui um mês esse investimento cai muito de valor, não porque o

investimento é ruim, mas porque o mercado está passando por um

momento péssimo e existe a possibilidade que o investimento desvalorize

ainda mais. Que percentual desse investimento você vende para garantir que

não vai mais perder dinheiro?

Resultado = (item 1 + item 2 + item 3 + item 4) / 4 =

Perfil de Investidor

%

%

%

43

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 18

O perfil do investidor vai de 0 a 100 (considerando a idade limite de 100 anos).

Quanto mais próximo de 100, mais conservador e menos aventureiro é o

investidor.

Um aspecto que deve ser notado é a diferença entre o item 3 e item 4. Muitos investidores não apresentam necessidade de utilização do patrimônio no curto prazo, mas seu comportamento de fuga em momentos de perda é conservador.

Idade Dependentes Necessidade Fuga Resultado Perfil

27 100 100 100 82 Conservador

27 100 50 100 69 Super-conservador

27 80 30 50 47 Moderado

27 60 0 0 22 Agressivo

41 100 100 100 85 Conservador

41 100 50 100 73 Super-conservador

41 80 30 50 50 Moderado

41 60 0 0 25 Agressivo

59 100 100 100 90 Conservador

59 100 50 100 77 Super-conservador

59 80 30 50 55 Moderado

59 60 0 0 30 Agressivo

Esse perfil pode ocorrer por receio excessivo ou desconhecimento.

Uma melhor compreensão de que bons investimentos em renda variável como

ações e imóveis tendem a ter uma valorização estável e consistente no longo

prazo, mas oscilações no curto prazo podem tornar o perfil mais moderado ou

agressivo, aumenta a possibilidade de valorização de patrimônio no longo prazo.

É contraindicado que um investidor com perfil conservador e comportamento

de fuga invista em mercado de ações ou outras rendas variáveis.

Esses são mercados com grandes oscilações e o investidor precisa ter grande

tolerância à frustração e até não se importar em ver seu patrimônio

repetidamente diminuir.

44

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 19

Planejamento Financeiro Baseado no livro “Conquiste sua liberdade Financeira”, de Leandro Rassier

Liberdade Financeira Agora você vai imaginar a renda que deseja ter na aposentadoria.

1) Renda total desejada por mês =

2) Rendas já garantidas na aposentadoria =

3) Rentabilidade mensal do patrimônio acima da inflação =

4) Número de anos que ficará retirando o salário mensal = Riqueza = (Item 1 – Item 2) x Coeficiente de retirada = necessária (combinação entre o número de

anos e rentabilidade estimada)

Coeficiente de retirada

Rentabilidade mensal Anos 0,4% 0,5% 0,6% 0,7% 0,8% 0,9% 1,0% 1,1% 1,2% 1,3% 1,4%

0,5 5,92 5,90 5,88 5,86 5,84 5,82 5,80 5,78 5,76 5,74 5,72 1 11,69 11,62 11,54 11,47 11,40 11,33 11,26 11,18 11,11 11,04 10,98

1,5 17,33 17,17 17,01 16,86 16,70 16,55 16,40 16,25 16,10 15,96 15,81 2 22,84 22,56 22,29 22,02 21,76 21,50 21,24 20,99 20,75 20,50 20,26 3 33,47 32,87 32,29 31,72 31,17 30,63 30,11 29,59 29,09 28,60 28,13 4 43,59 42,58 41,60 40,65 39,73 38,84 37,97 37,14 36,33 35,54 34,78 5 53,25 51,73 50,26 48,86 47,50 46,20 44,96 43,75 42,60 41,48 40,41 6 62,45 60,34 58,33 56,40 54,57 52,82 51,15 49,55 48,03 46,57 45,18 7 71,22 68,45 65,83 63,35 60,99 58,76 56,65 54,64 52,74 50,93 49,21 8 79,59 76,10 72,81 69,73 66,83 64,10 61,53 59,10 56,82 54,66 52,63 9 87,56 83,29 79,32 75,60 72,13 68,89 65,86 63,02 60,35 57,86 55,51

10 95,16 90,07 85,37 81,00 76,96 73,20 69,70 66,45 63,42 60,60 57,96 15 128,14 118,50 109,88 102,16 95,21 88,96 83,32 78,22 73,60 69,40 65,58 20 154,09 139,58 127,01 116,08 106,53 98,17 90,82 84,33 78,57 73,46 68,89 25 174,52 155,21 138,97 125,23 113,55 103,55 94,95 87,50 81,01 75,33 70,33 30 190,60 166,79 147,32 131,26 117,90 106,70 97,22 89,14 82,20 76,19 70,95 40 213,21 181,75 157,23 137,84 122,27 109,60 99,16 90,43 83,06 76,77 71,34 50 227,21 189,97 162,06 140,68 123,95 110,60 99,74 90,78 83,27 76,89 71,41

Exemplo: Uma pessoa que deseje 8.000 mensais durante 30 anos e consegue uma rentabilidade acima da inflação de 1% ao mês. Riqueza necessária = 8.000 x 97,22 = R$ 777.760

R$

R$

%

anos

R$

É a renda total que você deseja ter na aposentadoria

São rendas como o salário do INSS ou um aluguel de imóvel

45

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 20

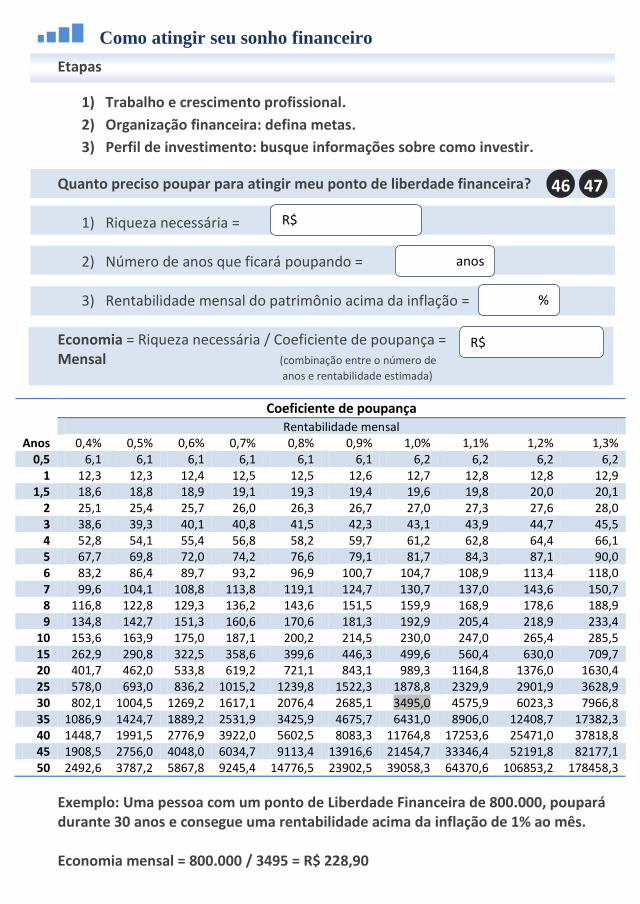

Coeficiente de poupança Rentabilidade mensal

Anos 0,4% 0,5% 0,6% 0,7% 0,8% 0,9% 1,0% 1,1% 1,2% 1,3% 0,5 6,1 6,1 6,1 6,1 6,1 6,1 6,2 6,2 6,2 6,2

1 12,3 12,3 12,4 12,5 12,5 12,6 12,7 12,8 12,8 12,9 1,5 18,6 18,8 18,9 19,1 19,3 19,4 19,6 19,8 20,0 20,1

2 25,1 25,4 25,7 26,0 26,3 26,7 27,0 27,3 27,6 28,0 3 38,6 39,3 40,1 40,8 41,5 42,3 43,1 43,9 44,7 45,5 4 52,8 54,1 55,4 56,8 58,2 59,7 61,2 62,8 64,4 66,1 5 67,7 69,8 72,0 74,2 76,6 79,1 81,7 84,3 87,1 90,0 6 83,2 86,4 89,7 93,2 96,9 100,7 104,7 108,9 113,4 118,0 7 99,6 104,1 108,8 113,8 119,1 124,7 130,7 137,0 143,6 150,7 8 116,8 122,8 129,3 136,2 143,6 151,5 159,9 168,9 178,6 188,9 9 134,8 142,7 151,3 160,6 170,6 181,3 192,9 205,4 218,9 233,4

10 153,6 163,9 175,0 187,1 200,2 214,5 230,0 247,0 265,4 285,5 15 262,9 290,8 322,5 358,6 399,6 446,3 499,6 560,4 630,0 709,7 20 401,7 462,0 533,8 619,2 721,1 843,1 989,3 1164,8 1376,0 1630,4 25 578,0 693,0 836,2 1015,2 1239,8 1522,3 1878,8 2329,9 2901,9 3628,9 30 802,1 1004,5 1269,2 1617,1 2076,4 2685,1 3495,0 4575,9 6023,3 7966,8 35 1086,9 1424,7 1889,2 2531,9 3425,9 4675,7 6431,0 8906,0 12408,7 17382,3 40 1448,7 1991,5 2776,9 3922,0 5602,5 8083,3 11764,8 17253,6 25471,0 37818,8 45 1908,5 2756,0 4048,0 6034,7 9113,4 13916,6 21454,7 33346,4 52191,8 82177,1 50 2492,6 3787,2 5867,8 9245,4 14776,5 23902,5 39058,3 64370,6 106853,2 178458,3

Como atingir seu sonho financeiro

Quanto preciso poupar para atingir meu ponto de liberdade financeira?

1) Riqueza necessária =

2) Número de anos que ficará poupando =

3) Rentabilidade mensal do patrimônio acima da inflação = Economia = Riqueza necessária / Coeficiente de poupança = Mensal (combinação entre o número de

anos e rentabilidade estimada) Exemplo: Uma pessoa com um ponto de Liberdade Financeira de 800.000, poupará durante 30 anos e consegue uma rentabilidade acima da inflação de 1% ao mês. Economia mensal = 800.000 / 3495 = R$ 228,90

Etapas

1) Trabalho e crescimento profissional.

2) Organização financeira: defina metas.

3) Perfil de investimento: busque informações sobre como investir.

R$

anos

%

46 47

R$

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 21

CAPÍTULO 12:

COLHENDO OS

FRUTOS

Continua....

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 22

META 1:

1ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

2ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

3ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

4ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

Espaço para a notações

META 2:

1ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

2ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

3ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

4ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

Espaço para a notações

Caderno de metas 48

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 23

META 3:

1ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

2ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

3ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

4ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

Espaço para a notações

META 4:

1ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

2ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

3ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

4ª MEDIÇÃO DATA PREVISTA: ___/___/______ DATA REALIZADA: ___/___/______ Resultado: A) Superou B) Satisfatório C) Insatisfatório D) Péssimo Razões: A) Motivação pessoal B) Incentivo do planejamento C) Imprevistos positivos D) Imprevistos negativos E) Planejamento não incentivou F) Cometeu erros

Espaço para a notações

Planejamento Financeiro | PUCRS | Labmec – Estúdio de Finanças | Parte 3 - Página 24

Entre em contato conosco: [email protected]

www.facebook.com/groups/labmec.estudio Telefone: (51) 3353 7753

Quer saber mais sobre como planejar seu futuro?

Próximo encontro com Orientador Financeiro:

Data: ___/___/______ Horário: ___:___

Local: _______________________________

Meta 1: _______________________________

Meta 2: _______________________________

Meta 3: _______________________________

Meta 4: _______________________________

Realização

Apoio

“Se você pretende ficar rico, pense em economizar tanto quanto em ganhar.”

- Benjamin Franklin -