Embed Size (px)

Citation preview

PRORELIT - Quitação deDebitos com Creditos

Fiscais

PRORELIT - Quitação de Debitos com Creditos Fiscais

2 / 21

1 - Introdução .................................................................................................... 31.1 - Requerimento Inicial RFB e PGFN ............................................................. 41.2 - Utilização de Creditos de Prej.Fiscal e Base Calc.Negativa da CSLL ................ 9

2 - Perguntas e respostas PRORELIT ................................................................... 122.1 - Base de calculo NEGATIVA DA CSLL ....................................................... 162.2 - Diferença entre Prejuizo Contabil e Prejuizo Fiscal ..................................... 17

3 - PRORELIT - Roteiro geral .............................................................................. 18

Tabela de Conteudo - Indice

PRORELIT - Quitação de Debitos com Creditos Fiscais

3 / 21

1 - Introdução

A Medida Provisória nº 685/2015 regulamentada pela Portaria Conjunta PGFN/RFB nº 1.037/2015 dispõesobre o Programa de Redução de Litígios Tributários (PRORELIT), que possibilitará a quitação de débitosde natureza tributária perante a Secretaria da Receita Federal do Brasil ou a Procuradoria-Geral da FazendaNacional vencidos até 30.06.2015 com créditos fiscais (saldo prejuízos fiscais e de base de cálculonegativa da CSLL). Litígios são contestações judiciais, ou seja, trata-se da pretensão discutida entre aspartes através de uma ação judicial. Além do PRORELIT, foi instituída a obrigatoriedade de informar àadministração tributária federal as operações e atos/negócios jurídicos que acarretem supressão, reduçãoou diferimento de tributo além de autorizar o Poder Executivo Federal a atualizar monetariamente o valordas taxas, denominado pela Receita Federal de Declaração de Planejamento Tributário (DPLAT). Com aDPLAT, haverá mais clareza nas informações tributárias, evitando assim, o planejamento tributário abusivo.

PRORELIT - Quitação de Debitos com Creditos Fiscais

4 / 21

1.1 - Requerimento Inicial RFB e PGFNO RQD deverá ser:

I - precedido de adesão ao Domicílio Tributário Eletrônico (DTE), a ser realizada no Centro Virtual deAtendimento (e-CAC) da RFB, no endereço <http://www.receita.fazenda.gov.br>;

II - formalizado em nome do estabelecimento matriz, pelo responsável perante o Cadastro Nacional daPessoa Jurídica (CNPJ), mediante o formulário "Requerimento de Quitação de Débitos em Discussão(RQD)", na forma prevista nos Anexos I ou II, conforme o órgão que administra o débito;

III - apresentado em formato digital, assinado eletronicamente e autenticado com o emprego de certificadodigital emitido no âmbito da Infra-Estrutura de Chaves Públicas Brasileira (ICP-Brasil), nos termos daMedida Provisória n° 2.200-2, de 24 de agosto de 2001; e

IV - efetuado até o dia 30 de setembro de 2015, na unidade de atendimento da RFB do domicílio tributáriodo sujeito passivo.

§ 1° No ato de apresentação do RQD, será formalizado processo digital (e-Processo), cujo número seráinformado ao sujeito passivo.

§ 2° O sujeito passivo deverá, até às 23h59min59s (vinte e três horas, cinquenta e nove minutos ecinquenta e nove segundos), horário de Brasília, do dia 30 de setembro de 2015, realizar solicitação dejuntada ao e-Processo, por meio do e-CAC da RFB, dos seguintes documentos:

I - cópias dos documentos de arrecadação que comprovam o pagamento em espécie de, no mínimo, 43%(quarenta e três por cento) de cada um dos saldos dos processos a serem quitados na forma estabelecidanesta Portaria Conjunta;

II - indicação dos respectivos montantes de prejuízo fiscal decorrentes da atividade geral ou da atividaderural e de base de cálculo negativa da CSLL passíveis de utilização por meio do formulário constante doAnexo III;

III - no caso de utilização de créditos do responsável, do corresponsável, de empresas controladora econtrolada, de forma direta ou indireta, ou de empresas que sejam controladas direta ou indiretamente poruma mesma empresa, cópia do Contrato Social ou do Estatuto, com as respectivas alterações, ou dequalquer outro documento que permita identificar, para cada uma delas, que o signatário tem poderes pararealizar a cessão;

IV - no caso de desistência de ações judicias, comprovação que protocolou até o dia 30 de setembro de2015 requerimento de extinção dos processos, com resolução do mérito, nos termos do inciso V do caputdo art. 269 da Lei n° 5.869, de 11 de janeiro de 1973 - Código de Processo Civil (CPC), medianteapresentação de comprovação do protocolo da petição de desistência ou de certidão do Cartório que atestea situação das respectivas ações.

§ 3° A desistência de impugnações ou recursos administrativos relativos aos débitos objeto da quitaçãoserá declarada por meio do formulário constante do Anexo I ou II.

§ 4° O RQD importa confissão irrevogável e irretratável dos débitos indicados pelo sujeito passivo, econfigura confissão extrajudicial nos termos dos arts. 348, 353 e 354 da Lei n° 5.869, de 1973 - CPC.

§ 5° Os depósitos existentes vinculados aos débitos a serem quitados nos termos desta Portaria Conjuntaserão automaticamente convertidos em renda da União, aplicando-se o disposto nos incisos II e III do § 1°do art. 1° sobre o saldo remanescente.

PRORELIT - Quitação de Debitos com Creditos Fiscais

5 / 21

PRORELIT - Quitação de Debitos com Creditos Fiscais

6 / 21

PRORELIT - Quitação de Debitos com Creditos Fiscais

7 / 21

PRORELIT - Quitação de Debitos com Creditos Fiscais

8 / 21

PRORELIT - Quitação de Debitos com Creditos Fiscais

9 / 21

1.2 - Utilização de Creditos de Prej.Fiscal e Base Calc.Negativa da CSLLPoderão ser utilizados para quitação na forma prevista nesta Portaria Conjunta os créditos próprios daspessoas jurídicas provenientes de prejuízo fiscal e de base de cálculo negativa da CSLL, apurados até 31de dezembro de 2013 e declarados à RFB até 30 de junho de 2015, observado o disposto neste Capítulo.

§ 1° O valor do crédito a ser utilizado será determinado mediante a aplicação das seguintes alíquotas:

I - 25% (vinte e cinco por cento) sobre o montante do prejuízo fiscal;

II - 15% (quinze por cento) sobre a base de cálculo negativa da CSLL, no caso das pessoas jurídicas deseguros privados, das de capitalização e das referidas nos incisos I a VII, IX e X do § 1° do art. 1° da LeiComplementar n° 105, de 10 de janeiro de 2001; e

III - 9% (nove por cento) sobre a base de cálculo negativa da CSLL, no caso das demais pessoas jurídicas.

§ 2° Os créditos de prejuízo fiscal e de base de cálculo negativa da CSLL poderão ser utilizados entrepessoas jurídicas controladora e controlada, de forma direta ou indireta, ou entre pessoas jurídicas quesejam controladas direta ou indiretamente por uma mesma empresa, em 31 de dezembro de 2014,domiciliadas no Brasil, desde que se mantenham nessa condição até a data da opção pela quitação.

§ 3° Poderão ainda ser utilizados os créditos de prejuízo fiscal e de base de cálculo negativa da CSLL doresponsável ou corresponsável pelo respectivo débito em contencioso administrativo ou judicial.

§ 4° Para os fins do disposto no § 2°, inclui-se também como controlada a sociedade na qual a participaçãoda controladora seja igual ou inferior a 50% (cinquenta por cento), desde que existente acordo de acionistasque assegure de modo permanente a preponderância individual ou comum nas deliberações sociais, assimcomo o poder individual ou comum de eleger a maioria dos administradores.

§ 5° Os créditos das pessoas jurídicas de que tratam os §§ 2° e 3° somente poderão ser utilizados depoisda utilização total dos créditos próprios.

§ 6° Na existência de créditos próprios e ocorrendo a indicação de créditos de responsáveis, decorresponsáveis e de pessoas jurídicas controladora e controlada, de forma direta ou indireta, ou depessoas jurídicas que sejam controladas direta ou indiretamente por uma mesma pessoa jurídica, oscréditos serão utilizados na seguinte ordem:

I - primeiro os créditos próprios; e

II - depois os créditos das demais pessoas jurídicas.

§ 7° Os créditos provenientes de declaração apresentada à RFB depois de 30 de junho de 2015 nãopoderão ser utilizados na forma estabelecida nesta Portaria Conjunta.

Art. 5° Os valores de que trata o art. 4°, informados para liquidação dos débitos, somente serãoconfirmados depois da aferição, pela RFB, da existência de montantes acumulados de prejuízo fiscal e debase de cálculo negativa da CSLL, suficientes para atender à totalidade da solicitação efetuada.

§ 1° Na hipótese em que os montantes de prejuízo fiscal e de base de cálculo negativa da CSLLconfirmados pela RFB forem inferiores aos indicados pela pessoa jurídica, será concedido o prazo de 30(trinta) dias, contado da notificação do indeferimento, para o sujeito passivo promover o pagamento emespécie do saldo remanescente do débito.

§ 2° A falta do pagamento de que trata o § 1° implicará mora do devedor e o restabelecimento da cobrançados débitos remanescentes.

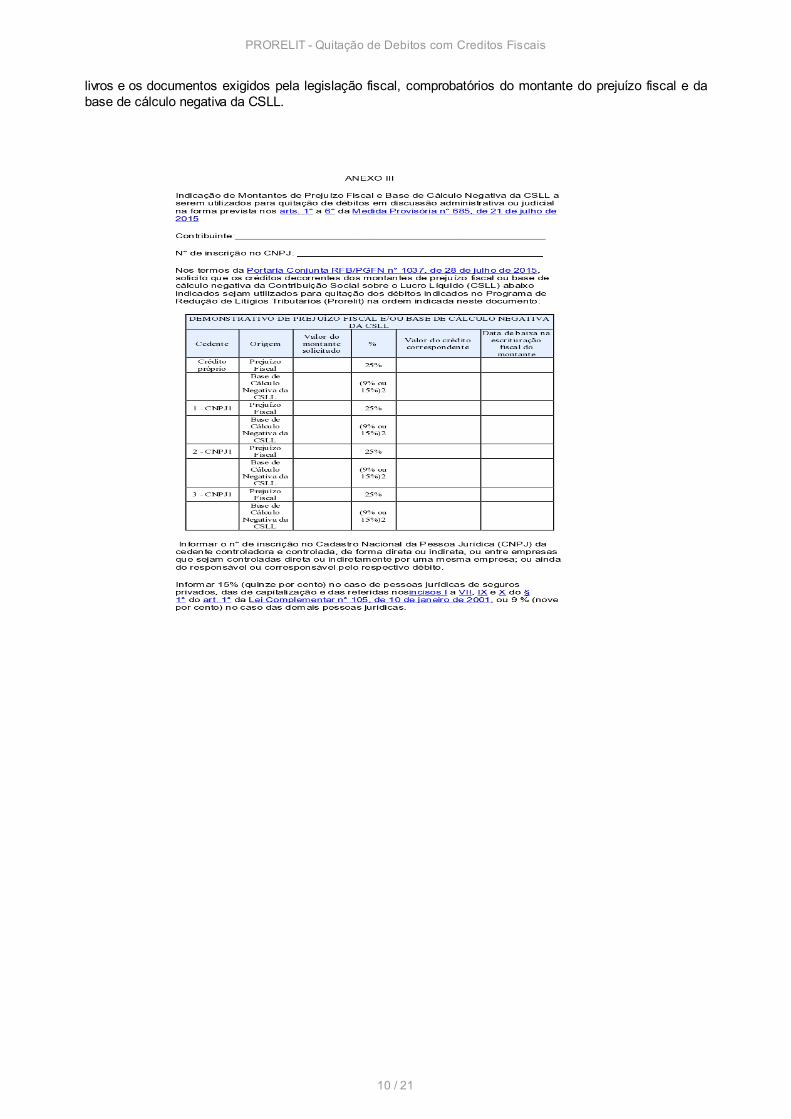

Art. 6° A pessoa jurídica que efetuar a quitação prevista nesta Portaria Conjunta deverá promover a baixados valores nos respectivos livros fiscais e manter, durante todo o período de que trata o § 1° do art. 7°, os

PRORELIT - Quitação de Debitos com Creditos Fiscais

10 / 21

livros e os documentos exigidos pela legislação fiscal, comprobatórios do montante do prejuízo fiscal e dabase de cálculo negativa da CSLL.

PRORELIT - Quitação de Debitos com Creditos Fiscais

11 / 21

PRORELIT - Quitação de Debitos com Creditos Fiscais

12 / 21

2 - Perguntas e respostas PRORELIT

Perguntas e Respostas

ADESÃO

1. Quais são os procedimentos a serem adotados pelo contribuinte para adesão ao Programa de Reduçãode Litígio (PRORELIT)?

Resposta: Os procedimentos são:

- Apresentar Requerimento de Quitação de Débitos em Discussão - RQD;

- Desistir de forma expressa e irrevogável das impugnações e dos recursos;

- Efetuar pagamento de, no mínimo, 43% da dívida consolidada;

- Efetuar quitação integral do saldo remanescente, com Prejuízo Fiscal ou Base de Cálculo Negativa daCSLL.

2. Quais as vedações ao PRORELIT?

Resposta: O PRORELIT não contempla débitos apurados após 31 de dezembro de 2013 ou declaradosapós 30 de junho de 2015.

E ainda não é permitida a inclusão de débitos decorrentes de desistências de impugnações, recursosadministrativos ou de ações judiciais que tenham sido incluídos em parcelamentos anteriores, ainda querescindidos.

3. A negociação do PRORELIT pode ser utilizada por todos os regimes tributários?

Resposta: Para que a empresa possa se utilizar desta forma de negociação, dos débitos em discussãoadministrativa ou judicial, é imprescindível que no passado a empresa tenha sido lucro real.

No PRORELIT a quitação do débito acontece com a utilização de créditos provenientes de prejuízos fiscaise de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL), que tenham sidoapurados até 31 de dezembro de 2013 e declarados até 30 de junho de 2015.

4. É possível aderir ao PRORELIT, apenas em relação a alguns processos?

Resposta: Sim. Entretanto somente será considerada a desistência parcial de impugnação e de recursoadministrativo interposto ou de ação judicial se o débito objeto de desistência for passível de distinção dosdemais débitos discutidos na ação judicial ou no processo administrativo.

5. Quais os procedimentos vinculados ao Requerimento de Quitação de Débitos em Discussão - RQD?

Resposta:

I - Precedido de adesão ao Domicílio Tributário Eletrônico (DTE), a ser realizada no Centro Virtual deAtendimento (e-CAC) da RFB, no endereço <http://www.receita.fazenda.gov.br>;

II - Formalizado em nome do estabelecimento matriz, pelo responsável perante o Cadastro Nacional daPessoa Jurídica (CNPJ), mediante o formulário "Requerimento de Quitação de Débitos em Discussão(RQD)", na forma prevista nos Anexos I ou II da Portaria Conjunta PGFN/RFB n° 1.037/2015, conforme oórgão que administra o débito;

PRORELIT - Quitação de Debitos com Creditos Fiscais

13 / 21

III - Apresentado em formato digital, assinado eletronicamente e autenticado com o emprego de certificadodigital emitido no âmbito da Infra-Estrutura de Chaves Públicas Brasileira (ICP-Brasil), nos termos daMedida Provisória n° 2.200-2/2001; e

IV - Efetuado até o dia 30 de setembro de 2015, na unidade de atendimento da RFB do domicílio tributáriodo sujeito passivo.

No ato de apresentação do RQD, será formalizado processo digital (e-Processo), cujo número seráinformado ao sujeito passivo.

Adicionalmente, o sujeito passivo deverá, até às 23h59min59s (vinte e três horas, cinquenta e nove minutose cinquenta e nove segundos), horário de Brasília, do dia 30 de setembro de 2015, realizar solicitação dejuntada ao e-Processo, por meio do e-CAC da RFB, dos seguintes documentos:

I - Cópias dos documentos de arrecadação que comprovam o pagamento em espécie de, no mínimo, 43%(quarenta e três por cento) de cada um dos saldos dos processos a serem quitados na forma estabelecidana Portaria Conjunta PGFN/RFB n° 1.037/2015;

II - Indicação dos respectivos montantes de prejuízo fiscal decorrentes da atividade geral ou da atividaderural e de base de cálculo negativa da CSLL passíveis de utilização por meio do formulário constante doAnexo III da Portaria Conjunta PGFN/RFB n° 1.037/2015;

III - No caso de utilização de créditos do responsável, do corresponsável, de empresas controladora econtrolada, de forma direta ou indireta, ou de empresas que sejam controladas direta ou indiretamente poruma mesma empresa, cópia do Contrato Social ou do Estatuto, com as respectivas alterações, ou dequalquer outro documento que permita identificar, para cada uma delas, que o signatário tem poderes pararealizar a cessão;

IV - No caso de desistência de ações judicias, comprovação que protocolou até o dia 30 de setembro de2015 requerimento de extinção dos processos, com resolução do mérito, nos termos do inciso V do caputdo art. 269 da Lei nº 5.869/1973 - Código de Processo Civil (CPC), mediante apresentação de comprovaçãodo protocolo da petição de desistência ou de certidão do Cartório que ateste a situação das respectivasações.

6. Como informarei a RFB ou PGFN da desistência do litígio?

Resposta: A desistência de impugnações ou recursos administrativos relativos aos débitos objeto daquitação será declarada por meio do formulário constante do Anexos I ou II da Portaria Conjunta PGFN/RFBn° 1.037/2015.

7. O que acontecerá com débitos que foram depositados judicialmente, caso a empresa adote oPRORELIT?

Resposta: Os depósitos existentes vinculados aos débitos a serem quitados nos termos da PortariaConjunta PGFN/RFB n° 1.037/2015 serão automaticamente convertidos em renda da União, em relação aosaldo remanescente, deverá:

- Efetuar pagamento em espécie de valor equivalente a, no mínimo, 43%; e

- Efetuar quitação integral do saldo remanescente mediante a utilização de créditos de prejuízo fiscal e debase de cálculo negativa da CSLL.

8. Qual o prazo para homologação do PRORELIT?

Resposta: A RFB e a PGFN dispõem do prazo de 5 (cinco) anos, contado da data de apresentação doRQD, para efetuar a homologação.

RECOLHIMENTO

PRORELIT - Quitação de Debitos com Creditos Fiscais

14 / 21

9. Até quando devo promover a arrecadação do montante em dinheiro?

Resposta: O valor em espécie deverá ser pago integralmente até o último dia útil do mês de apresentaçãodo Requerimento de Quitação de Débitos em Discussão (RQD).

Assim se o RQD for apresentado em agosto o pagamento acontecerá em agosto, obrigatoriamente.

Se o protocolo acontecer em setembro, o pagamento acontecerá em setembro.

10. Como realizar a arrecadação do valor em espécie?

Resposta: Os pagamentos deverão ser realizados nos mesmos códigos e documentos de arrecadação dostributos a serem quitados.

11. Como determinar o valor devido?

Resposta: O valor será extraído da discussão administrativa ou judicial.

12. O saldo de débito restante após a utilização de prejuízos fiscais e de base de cálculo negativa daContribuição Social sobre o Lucro Líquido (CSLL), poderá ser parcelado?

Resposta: Não. O PRORELIT não é uma modalidade de parcelamento.

Nesta modalidade de negociação, a empresa deve:

- Pagar 43% do débito em dinheiro e;

- Quitar 57% do débito em contencioso com a utilização de prejuízos fiscais e de base de cálculo negativada Contribuição Social sobre o Lucro Líquido.

13. O que acontecerá se o valor arrecadado for inferior a 43%?

Resposta: Caso se constate pagamento a menor de, ao menos, 43% da dívida, o contribuinte seráimediatamente cobrado e intimado a complementar a diferença. Caso não ocorra o pagamento em 30 dias,prossegue a cobrança do saldo remanescente, inclusive com encaminhamento para inscrição em DívidaAtiva da União (DAU).

14. O que acontecerá se o contribuinte utilizar o valor incorreto de prejuízo fiscal e de base de cálculonegativa da CSLL?

Resposta: Na hipótese de se constatar improcedência dos créditos de prejuízo fiscal e de base de cálculonegativa da CSLL para a quitação do montante devido, o devedor será intimado a complementar a diferença.

Caso não ocorra o pagamento em 30 dias, implicará mora do devedor e o restabelecimento da cobrançados débitos remanescentes.

PREJUÍZO FISCAL E DE BASE DE CÁLCULO DA CSLL

15. Como determinar o valor dos créditos próprios das pessoas jurídicas provenientes de prejuízo fiscal e debase de cálculo negativa da CSLL?

Resposta: Primeiramente o valor do crédito de prejuízo fiscal e de base de cálculo negativa da CSLL, sãoos apurados até 31 de dezembro de 2013 e declarados à RFB até 30 de junho de 2015.

O valor do crédito proveniente de prejuízo fiscal e de base de cálculo negativa da CSLL, a ser utilizado serádeterminado mediante a aplicação das seguintes alíquotas:

I - 25% (vinte e cinco por cento) sobre o montante do prejuízo fiscal;

PRORELIT - Quitação de Debitos com Creditos Fiscais

15 / 21

II - 15% (quinze por cento) sobre a base de cálculo negativa da CSLL, no caso das pessoas jurídicas deseguros privados, das de capitalização e das referidas nos incisos I a VII, IX e X do § 1º do art. 1º da LeiComplementar nº 105/2001; e

III - 9% (nove por cento) sobre a base de cálculo negativa da CSLL, no caso das demais pessoas jurídicas.

16. Apenas os créditos próprios de prejuízo fiscal e de base de cálculo negativa da CSLL, podem serutilizados?

Resposta: Não. Podem ser utilização de Créditos de Prejuízos Fiscais e de Base de Cálculo Negativa daCSLL:

- Próprios;

- Entre pessoas jurídicas controladora e controlada, de forma direta ou Indireta;

- Entre pessoas jurídicas que sejam controladas direta ou indiretamente por uma empresa, em 31 dedezembro de 2013 e se mantenha nesta condição;

- Podem ser utilizados créditos do responsável ou do corresponsável pela Dívida;

Destaca-se: Na existência de créditos do próprio devedor e havendo indicação de créditos pelas outrasempresas, serão utilizados primeiramente os créditos próprios e depois os das demais empresas.

17. Existe uma ordem para utilização de créditos de controladas?

Resposta: Os créditos serão utilizados na seguinte ordem:

I - Primeiro a totalidade dos créditos próprios; e

II - Depois os créditos das demais pessoas jurídicas.

18. A redução do débito registrado no passivo com a utilização dos prejuízos fiscais e da base de cálculonegativa da Contribuição Social sobre o Lucro Líquido (CSLL) será tributada pela pessoa jurídica que aderirao PRORELIT?

Resposta: A Portaria Conjunta PGFN/RFB n° 1.037/2015, não dispõe sobre dispensa na tributação.

Via de regra, o valor correspondente à redução de dívida, deve ser classificado como receita e, como tal,computado na apuração do lucro real, presumido e arbitrado e da base de cálculo da CSLL. Esse valortambém compõe a base de cálculo do PIS e da COFINS na modalidade não cumulativa.

19. Os valores utilizados de prejuízo fiscal e da base de cálculo negativa da CSLL, devem ser baixados noslivros fiscais?

Resposta: Sim. A pessoa jurídica que efetuar a quitação por meio do PRORELIT deverá promover a baixados valores nos respectivos livros fiscais e manter, durante todo o período 5 anos, dos livros (LALUR eLACS) e os documentos exigidos pela legislação fiscal, comprobatórios do montante do prejuízo fiscal e dabase de cálculo negativa da CSLL.

PRORELIT - Quitação de Debitos com Creditos Fiscais

16 / 21

2.1 - Base de calculo NEGATIVA DA CSLLPrimeiro, entenda que a base de cálculo se dá como negativa quando a empresa apura um somatório dasdespesas e exclusões superior ao somatório das receitas e adições, ou seja, quando a base de cálculo daContribuição Social sobre o Lucro Líquido (CSLL) chega a um resultado negativo, de modo que essa perdapatrimonial seja denominada como base de cálculo negativa da CSLL.

Também é necessário compreender que o Lucro Real é o método de apuração da base de cálculo da CSLL,sendo essa obtida a partir do lucro líquido do período de apuração, ajustado por adições, exclusões oucompensações prescritas ou autorizadas pela legislação tributária. Essa base corresponde ao valorconstante da Demonstração do Resultado do Exercício (DRE) antes de deduzida a provisão para a CSLL,ajustada por adições e exclusões.

Sendo assim, a pessoa jurídica tributada pelo Lucro Real poderá compensar base de cálculo negativa deCSLL. Para alcançar essa compensação é necessário pegar o resultado do cálculo contábil e ajustá-lo comadições e exclusões baseando-se na legislação tributária. Na maioria das vezes, valores que passarampelo resultado contábil “não são tributáveis” (ex: receitas com dividendos recebidos) ou “não sãodedutíveis” (ex: multa de trânsito) pela legislação fiscal.Partindo desse ponto, tal resultado poderá ser utilizado nos exercícios futuros de apuração para reduzir,mediante compensação, a base de cálculo do respectivo tributo, limitada a 30% do lucro líquido, ou seja, apessoa jurídica poderá abater 30% do resultado positivo (lucro fiscal) dos períodos seguintes.Exemplificando: Se uma empresa obteve receita de R$ 1.500 e despesa de R$2 mil no mês de janeiro,resultou em um prejuízo contábil de R$500. Nesse momento, não há impostos a serem pagos, pois nãoouve lucro e sim prejuízo. Em fevereiro, a receita dessa mesma empresa foi de R$2 mil e a despesa de R$1mil, ocasionando um lucro de R$ 1 mil.

Pegando o valor do prejuízo contábil de janeiro e ajustando-o a adições e exclusões com base nalegislação tributária (cálculo fiscal), suponha que chegue a um valor de R$500, sendo essa a minha basenegativa de CSLL. Esse resulta fica como crédito para a empresa, sendo um beneficia concedido pelogoverno (que permite dedução de vários pontos dentro da legislação).

Quando essa empresa for pagar os impostos sobre o lucro de fevereiro, poderá abater 30% do valor a serpago com o resultado da base de cálculo negativa de CSLL (R$500). Supondo que o valor a ser pago emimpostos seja de R$400 dos mil de lucro que a empresa obteve, pego 30% do meu lucro fiscal (R$1.000) epoderei abater um valor de R$300 (30% x R$1.000) para pagar esses R$400. Importante ressaltar que essecrédito é imprescritível, sendo assim, o que não for usado no mês do exercício fica acumulado para serusado no próximo. Ou seja, os R$200 reais que sobrarem de crédito, ficam guardados para abatimentosfuturos.

PRORELIT - Quitação de Debitos com Creditos Fiscais

17 / 21

2.2 - Diferença entre Prejuizo Contabil e Prejuizo FiscalPrejuízo Contábil x Prejuízo Fiscal

O prejuízo contábil origina-se na contabilidade, quando as receitas de determinado exercício são superadaspelas despesas e custos (sob o regime de competência), sendo sua compensação efetuada com reservasexistentes ou com lucros contábeis futuros.

O prejuízo contábil apurado é transferido para a conta “Prejuízos Acumulados” do grupo Patrimônio Líquido,dando-lhe a destinação prevista no contrato ou estatuto social.

De acordo com os artigos 167 e 189 da Lei 6.404/76, o prejuízo contábil apurado no exercício será,obrigatoriamente, absorvido pelos lucros acumulados, pelas reservas de lucros, reserva legal e pela reservade capital, nessa ordem.

Prejuízo Fiscal

O prejuízo fiscal, por sua vez, é o resultado negativo decorrente da apuração do lucro real e compensávelcom lucros reais posteriores.

Diferentemente do prejuízo contábil, o prejuízo fiscal tem sua origem na determinação do lucro real, ou seja,partindo-se do resultado do exercício, positivo ou negativo, são efetuados os ajustes de adição e exclusãona parte A do Livro de Apuração do Lucro Real – LALUR, conforme determinação da legislação do Impostode Renda.

Se, após estes ajustes, o resultado final apurado for negativo, será denominado prejuízo fiscal, e serácontrolado na parte B do LALUR, para futura compensação com o lucro real.

Uma empresa, mesmo apurando resultado contábil negativo, pode ficar sujeita ao cálculo do Imposto deRenda Pessoa Jurídica e da Contribuição Social sobre o Lucro, uma vez que, efetuando os ajustes deadições e exclusões a este resultado, o mesmo pode converter-se em resultado positivo para efeitosfiscais.

PRORELIT - Quitação de Debitos com Creditos Fiscais

18 / 21

3 - PRORELIT - Roteiro geral

1. INTRODUÇÃO

Através da Medida Provisória nº 685, de 21 de julho de 2015 foi instituído o Programa de Redução deLitígios Tributários denominado PRORELIT, posteriormente a Portaria Conjunta PGFN/RFB nº 1.037, de 28de julho de 2015 apresentou a regulamentação das disposições previstas nesta Medida Provisória referentea quitação de débitos junto à RFB ou à PGFN, em discussão administrativa ou judicial.

A quitação poderá ser feita com a utilização de créditos da pessoa jurídica provenientes de prejuízos fiscaise de base de cálculo negativa da CSLL, a norma específica para esta utilização será tratada neste trabalho.

2. PROGRAMA DE REDUÇÃO DE LITÍGIOS TRIBUTÁRIOS (PRORELIT)

Os débitos abrangidos são de natureza tributária perante a Secretaria da Receita Federal do Brasil eProcuradoria-Geral da Fazenda Nacional vencidos até 30.06.2015 em discussão administrativa ou judicial,podendo excepcionalmente ser quitados com a utilização de créditos da pessoa jurídica de prejuízos fiscaise de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL), sendo eles, apuradosaté 31.12.2013 e declarados até 30.06.2015.

A referida Portaria Conjunta PGFN/RFB nº 1.037/2015 trata da quitação do débito, no entanto o sujeitopassivo deverá apresentar o Requerimento de Quitação de Débitos em Discussão (RQD) conforme item 3,devendo atentar as seguintes condições:

a) desistir de forma expressa e irrevogável das impugnações ou dos recursos administrativos e das açõesjudiciais propostas, identificados por número de processo ou número de ação judicial de débitos denatureza tributária a serem quitados na forma da Portaria Conjunta e também a renúncia de quaisqueralegações de direito sobre as quais se fundem os referidos processos, desde que realizada até o dia30.09.2015.

b) realizar o pagamento em espécie do saldo devedor consolidado de cada processo a ser incluído naquitação de no mínimo, 43%, devendo ser pago integralmente até o último dia útil do mês de apresentaçãodo RQD.

c) realizar o pagamento integral do saldo remanescente mediante a utilização de créditos de prejuízo fiscale de base de cálculo negativa da CSLL, observado o disposto no item 6.

Será considerado apenas a desistência parcial de impugnação e de recurso administrativo interposto ou deação judicial o débito objeto de desistência quando possa distinguir dos demais débitos discutidos na açãojudicial ou no processo administrativo. (Portaria Conjunta PGFN/RFB 1.037/2015, artigo 1º, § 2º)

Não estão abrangidos pela quitação prevista na Portaria Conjunta PGFN/RFB 1.037/2015, débitos oriundosde desistência de impugnações, recursos administrativos e ações judiciais inclusos em programas deparcelamentos anteriores, mesmo que rescindidos.

2.1. Pagamento mínimo

Os pagamentos devem ser realizados utilizando os mesmos códigos e documentos de arrecadação dostributos a serem quitados até o último dia útil do mês de apresentação do RQD. (Portaria Conjunta PGFN/RFB nº 1.037/2015, artigo 2º)

Não será deferido o RQD cujo pagamento em espécie inferior a 43% do saldo devedor consolidado de cadaprocesso, seguindo na cobrança do saldo remanescente, inclusive com encaminhamento para inscrição emDívida Ativa da União (DAU).

3. REQUERIMENTO DE QUITAÇÃO DE DÉBITOS EM DISCUSSÃO

PRORELIT - Quitação de Debitos com Creditos Fiscais

19 / 21

O Requerimento de Quitação de Débito será:

a) precedido de adesão ao Domicílio Tributário Eletrônico (DTE), realizado no Centro Virtual de Atendimento(e-CAC) da RFB, no endereço <http://www.receita.fazenda.gov.br>;

b) realizado em nome do estabelecimento matriz, pelo responsável perante o Cadastro Nacional da PessoaJurídica (CNPJ), traves do formulário "Requerimento de Quitação de Débitos em Discussão (RQD)", naforma prevista nos Anexos I ou II, conforme o órgão que administra o débito;

c) apresentado em formato digital, assinado eletronicamente, sendo autenticado com o emprego decertificado digital emitido no âmbito da Infra-Estrutura de Chaves Públicas Brasileira (ICP-Brasil), nostermos da Medida Provisória 2.200-2/2001;

d) realizado até o dia 30.09.2015, na unidade de atendimento da RFB do domicílio tributário do sujeitopassivo.

Na apresentação do RQD, será formalizado processo digital (e-Processo), sendo o número informado aosujeito passivo. (Portaria Conjunta PGFN/RFB nº 1.037/2015, artigo 3º)

4. PRAZO

Deverá realizar a solicitação de juntada ao e-Processo, por meio do e-CAC da RFB pelo sujeito passivo atéàs 23h59min59s, horário de Brasília, do dia 30.09.2015 em posse dos seguintes documentos:

a) cópias dos documentos de arrecadação que comprovam o pagamento em espécie de, no mínimo, 43%de cada um dos saldos dos processos a serem quitados na forma estabelecida nesta Portaria Conjunta;

b) indicação dos respectivos montantes de prejuízo fiscal decorrentes da atividade geral ou da atividaderural e de base de cálculo negativa da CSLL passíveis de utilização por meio do formulário constante doAnexo III;

c) no caso de utilização de créditos do responsável, do corresponsável, de empresas controladora econtrolada, de forma direta ou indireta, ou de empresas que sejam controladas direta ou indiretamente poruma mesma empresa, cópia do Contrato Social ou do Estatuto, com as respectivas alterações, ou dequalquer outro documento que permita identificar, para cada uma delas, que o signatário tem poderes pararealizar a cessão;

d) no caso de desistência de ações judicias, comprovação que protocolou até o dia 30.09.2015requerimento de extinção dos processos, com resolução do mérito, nos termos do inciso V do caput do art.269 da Lei 5.869/1973 - Código de Processo Civil (CPC), mediante apresentação de comprovação doprotocolo da petição de desistência ou de certidão do Cartório que ateste a situação das respectivas ações.

5. DESISTÊNCIA

Na desistência de impugnações ou recursos administrativos relativos aos débitos objeto da quitação serádeclarada por meio do formulário constante do Anexo I ou II.

O RQD importa confissão irrevogável e irretratável dos débitos indicados pelo sujeito passivo, configurandoconfissão extrajudicial nos termos dos artigos 348, 353 e 354 da Lei 5.869/1973 - CPC.

Os depósitos existentes vinculados aos débitos a serem quitados serão automaticamente convertidos emrenda da União, aplicando-se as letras “a” e “b” do item 2, sobre o saldo remanescente.

6. UTILIZAÇÃO DOS CRÉDITOS DE PREJUÍZO FISCAL E DE BASE DE CÁLCULO NEGATIVA DA CSLL

Para quitação dos débitos da Receita Federal do Brasil (RFB) ou da Procuradoria-Geral da FazendaNacional (PGFN) poderão utilizar os créditos próprios das pessoas jurídicas provenientes de prejuízo fiscale de base de cálculo negativa da CSLL, apurados até 31.12.2013 e devidamente declarados à RFB até30.06.2015.

PRORELIT - Quitação de Debitos com Creditos Fiscais

20 / 21

A utilização do crédito será mediante a aplicação das seguintes alíquotas:

a) 25% (vinte e cinco por cento) sobre o montante do prejuízo fiscal;

b) 15% (quinze por cento) sobre a base de cálculo negativa da CSLL, para pessoas jurídicas de segurosprivados, de capitalização e as mencionadas conforme incisos I a VII, IX e X do § 1° do artigo 1° da LeiComplementar 105/2001, listadas abaixo:

1) os bancos de qualquer espécie;

2) distribuidoras de valores mobiliários;

3) corretoras de câmbio e de valores mobiliários;

4) sociedades de crédito, financiamento e investimentos;

5) sociedades de crédito imobiliário;

6) administradoras de cartões de crédito;

7) sociedades de arrendamento mercantil;

8) administradoras de mercado de balcão organizado;

9) cooperativas de crédito;

10) associações de poupança e empréstimo;

11) bolsas de valores e de mercadorias e futuros;

12) entidades de liquidação e compensação;

13) outras sociedades que, em razão da natureza de suas operações, assim venham a ser consideradaspelo Conselho Monetário Nacional.

c) 9% (nove por cento) sobre a base de cálculo negativa da CSLL, no caso das demais pessoas jurídicas.

6.1. Pessoas jurídicas controladora e controlada

Também poderão ser utilizados os créditos de prejuízo fiscal e de base de cálculo negativa da CSLL entrepessoas jurídicas controladora e controlada forma direta ou indireta, ou entre pessoas jurídicas que sejamcontroladas direta ou indiretamente pela mesma empresa em 31.12.2014 estas domiciliadas no Brasil,caso mantenham-se nessa condição até a data da opção pela quitação.

Será considerado como controlada a sociedade na qual a participação da controladora seja igual ou inferiora 50% com acordo de acionistas assegurando de forma permanente a preponderância individual ou comumnas deliberações sociais, bem como poder individual ou comum na eleição da maioria dos administradores.

Também há possibilidade de utilização dos créditos de prejuízo fiscal e de base de cálculo negativa daCSLL para o responsável ou corresponsável do respectivo débito contestado de forma administrativa oujudicial. (Portaria Conjunta PGFN/RFB nº 1.037/2015, artigo 4º, § 3º)

Para utilização dos créditos deverá observar:

Os créditos citados acima somente poderão ser utilizados depois da utilização total dos créditos próprios.

Na existência de créditos próprios, serão utilizados na seguinte ordem:

a) primeiro os créditos próprios;

PRORELIT - Quitação de Debitos com Creditos Fiscais

21 / 21

b) depois os créditos das demais pessoas jurídicas.

Não poderão ser utilizados os créditos provenientes de declaração apresentada à RFB depois de 30.06.2015.

Serão confirmados pela RFB a existência de montantes acumulados de prejuízo fiscal e de base de cálculonegativa da CSLL, suficientes para atender à totalidade da solicitação efetuada, visto que somente depoisdesta aferição caberá a utilização para liquidação dos débitos. (Portaria Conjunta PGFN/RFB nº1.037/2015, artigo 5º)

Deverá ser realizado o pagamento em espécie do saldo remanescente do débito, quando os montantes deprejuízo fiscal e de base de cálculo negativa da CSLL confirmados pela RFB forem inferiores aos indicadospela pessoa jurídica, no prazo de 30 dias, iniciados da notificação do indeferimento para o pagamento, casonão realizado implicará mora do devedor e o restabelecimento da cobrança dos débitos remanescentes.

7. DOCUMENTOS COMPROBATÓRIOS

A pessoa jurídica enquadrada na quitação dos débitos deverá promover a baixa dos valores nos respectivoslivros fiscais e manter, durante o período de 5 anos contado da data de apresentação do RQD, os livros eos documentos exigidos pela legislação fiscal que fundamentam o prejuízo fiscal e da base de cálculonegativa da CSLL. (Portaria Conjunta PGFN/RFB nº 1.037/2015, artigo 6º)

8. NORMAS FINAIS

Corresponderá a extinção do débito sob condição resolutória de sua posterior homologação quando venha aser quitado.

Não confirmada a existência dos créditos de prejuízos fiscais e de base de cálculo negativa da CSLL nomontante informado para quitação, serão retomadas as providências para cobrança pela RFB e a PGFN noprazo de 5 anos, contado da data de apresentação do RQD para efetuar a homologação.