Embed Size (px)

Citation preview

Brasília, 5 de julho de 2007

Prospectivas da Matriz Energética Nacional 2030

Gilberto HollauerDepartamento de Planejamento Energético

SECRETARIA DE PLANEJAMENTO E DESENVOLVIMENTO ENERGÉTICO

Brasília, 13 de setembro de 2007

Brasília, 5 de julho de 2007

Análise do Desenvolvimento Energético Recente e os Novos Condicionantes

Comparativo Mundial

Países com maisde 150 milhõesde habitantes

Países com maisde 5 milhões de

Km 2

Países com PIB > 600 bilhões

USD

4

0 5 10 15 20 25 30

Renda per capita ( 2000 mil US$)

Oferta Interna de Energia (OIE) per Capita (tep/Capita)

Consumo de Eletricidade per Capita (MWh/capita)

OIE/PIB(tep/ mil US$)

CO2/OIE(t CO2/tep)

CO2 per Capita (t CO2/capita)

CO2/PIB(kg CO2/US$)

Brasil America Latina Mundo OCDE América do Norte

OCDE América do Norte 28,2 6,42 10,833 0,23 2,44 15,64 0,56

Mundo 5,5 1,77 2,516 0,32 2,37 4,18 0,76

America Latina 3,5 1,1 1,645 0,32 1,87 2,05 0,59

Brasil 3,6 1,11 1,955 0,31 1,58 1,76 0,49

Renda per capita ( 2000

mil US$)

Oferta Interna de Energia (OIE) per

Consumo de Eletricidade per Capita

OIE/PIB(tep/ mil US$)

CO2/OIE(t CO2/tep)

CO2 per Capita (t

CO2/capita)

CO2/PIB(kg CO2/US$)

Acesso à Energia, Eficiência e Meio-Ambiente no Mundo (IEA 2004)

5

Brasil: Contextualização e Forças Diretoras

O fim da energia farta e barata: as crises da década de 70

Os choques do petróleo

O aumento dos juros internacionais

A vigorosa reação internacional: Criação da IEA, Políticas de

Estoques e de Eficiência.

Efeito Estrutura e Intensidade nas Economias Desenvolvidas

(Aumento da Intensidade Energética e Eficiência Econômica)

Convenção Quadro das Nações Unidas para Mudança Climática (Rio

92) e Protocolo de Kyoto

A Sustentabilidade Ambiental, a Perspectiva Ambiental e a elevação

dos preços dos combustíveis fósseis

Reestruturação do Setor Elétrico (REESEB)

Racionamento de 2001

Novo Modelo do Setor Elétrico e Retomada do Planejamento

Energético

6

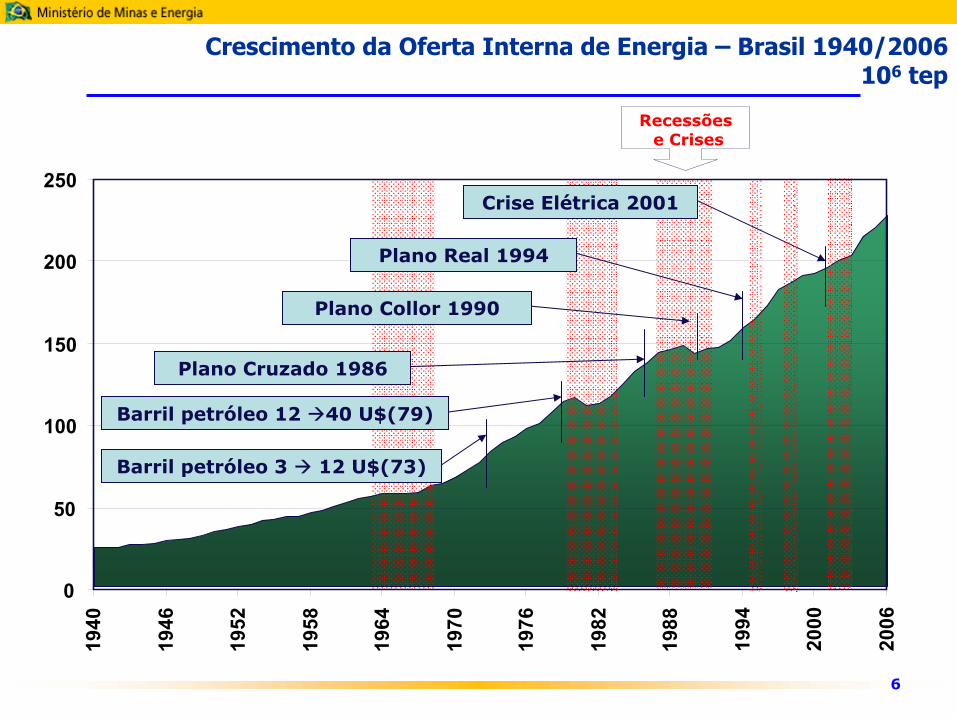

Crescimento da Oferta Interna de Energia – Brasil 1940/2006106 tep

0

50

200

250

1940

1946

1952

1958

1964

1970

1976

1982

1988

1994

2000

2006

Barril petróleo 3 12 U$(73)

100 Barril petróleo 12 40 U$(79)

150Plano Cruzado 1986

Plano Collor 1990

Plano Real 1994

Crise Elétrica 2001

Recessõese Crises

7

4,2

2,7

3,3

4,4

1,3

1,9

0,5

4,9

2,3

0,1

0,8

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

1995 1997 1999 2001 2003 2005

Ano

GW

h

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Cre

scim

ento

do

PIB

(%)

INDUSTRIAL RESIDENCIAL COMERCIAL PÚBLICO

AGROPECUÁRIO TRANSPORTES FERROVIÁRIO PIB (%)

Abatimentos no Consumo Final:

Setor Residencial (11,7%)

Setor Público (7%)

Setor Comercial (5,9%)

Setor Industrial (4,9%)

Racionamento Elétrico de 2001Consumo Final de Eletricidade nos Setores da Economia (GWh) e PIB

* Metodología de Cálculo do PIB antiga

8

Aumento da Interdependência Energética: Déficits e Superávits de Energia 2005

-21

-63

10

70

-70

-64

-41

-76

-34

45

-100% -80% -60% -40% -20% 0% 20% 40% 60% 80%

AR

BO

BR

CH

CO

EC

PY

VE

AMÉRICA DO SUL

PAÍSES DESENVOLVIDOS

DéficitsSuperávits

% em relação à Produção Primária de Energia

% em relação à Oferta Interna de Energia

Fonte: OLADE

9

Evolução da Estrutura da Oferta Interna de Energia – BR 1940/2006%

0%

20%

40%

60%

80%

100%

1940

1946

1952

1958

1964

1970

1976

1982

1988

1994

2000

2006

1,6%

PETRÓLEO E DERIVADOS

LENHA & C. VEGETAL

PRODUTOS DA CANA

OUTRAS

CARVÃO MINERAL

HIDRÁULICAURÂNIO

GÁS NATURAL

37,9%

9,6%

14,8%

14,6%

3,0 %

12,4%

6,0%

BIOENERGIA30,1%

Óleos Vegetais

0,02%

PRODUTOS DA CANA14,6%

LENHA ECARVÃO VEGETAL

12,4%

NUCLEAR1,6%

CARVÃO MINERAL

6%

PETRÓLEO37,9%

GÁSNATURAL

9,6%

RENOVÁVEIS44,9%

OFERTA INTERNA DE ENERGIA - BR2006 (%)

HIDRÁULICA14,8%

EÓLICA0,009%

OUTRASBIOMASSAS

3,0%

CERCA DE 7,3% DAS RENOVÁVEIS DO MUNDO

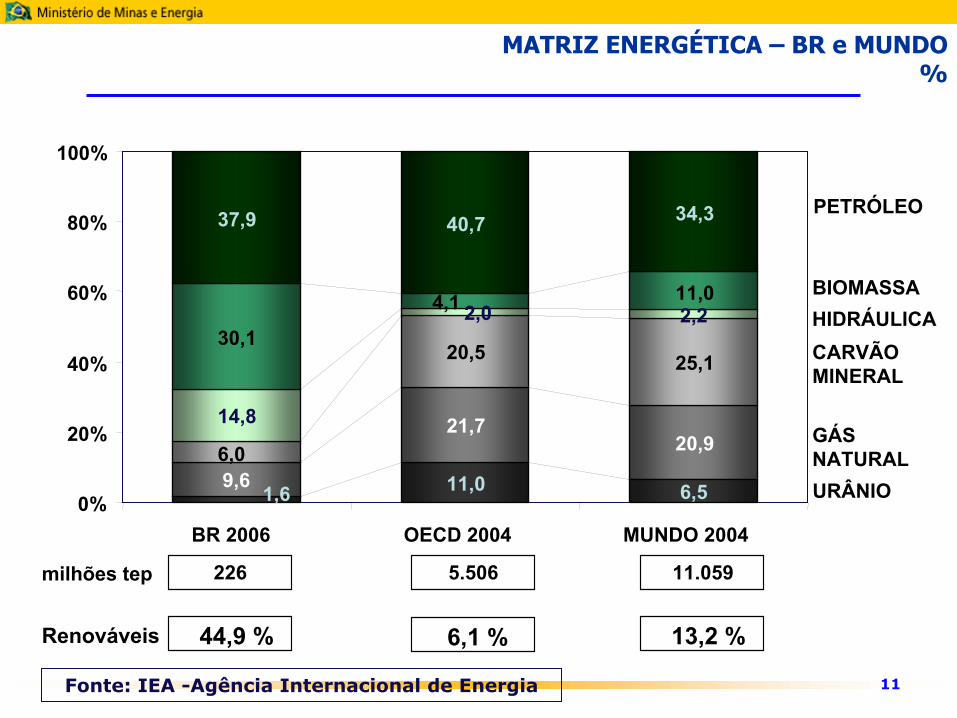

milhões tep 226 68101

2% DA ENERGIA MUNDIAL

11

11,0 6,59,6

21,720,9

20,5 25,1

14,8

2,230,1

11,0

37,9 40,7 34,3

1,6

6,0

2,04,1

0%

20%

40%

60%

80%

100%

BR 2006 OECD 2004 MUNDO 2004

milhões tep 226 11.0595.506

Renováveis 44,9 % 13,2 %6,1 %

PETRÓLEO

GÁSNATURAL

HIDRÁULICACARVÃOMINERAL

BIOMASSA

URÂNIO

MATRIZ ENERGÉTICA – BR e MUNDO%

Fonte: IEA -Agência Internacional de Energia

12

Estrutura do Consumo Final de Energia por Setor – BR 1970/2006(%)

0%

20%

40%

60%

80%

100%

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

CONSUMO FINAL NÃO-ENERGÉTICO

TRANSPORTES

RESIDENCIAL

ENERGÉTICO E INDUSTRIAL

AGROPECUÁRIO

SERVIÇOS

7,0%

4,2%

47,0%

26,5%

4,6%

10,8%

13

Estrutura do Consumo Industrial de Energia- 1970/2006 (%)

0%

20%

40%

60%

80%

100%

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

F-GUSA E AÇO

F-LIGAS, M&PE, ÑFER

SETOR ENERGÉTICO CIMENTO E CERÂMICA

TÊX, A&B E OUTRAS

QUÍ, P&CEL, AÇÚCAR

17,9%

32,8%

10,9%

19,5%

6,9%

12,0%

30% DO CONSUMO DE 2006 CORRESPONDE A ENERGIA AGREGADA A PRODUTOS EXPORTADOS

85% do emprego industrial

14

49

17

10 83 1

5 3 59

14

4

0

10

20

30

40

50

60

Serviços OutrasIndústrias

Agropecuário Energético Metalurgia Papel eCelulose

PARTICIPAÇÃO NO PIB PARTICIPAÇÃO NO CONSUMO DE ENERGIA

Participação dos Setores na Formação do Pib e no Consumo de Energia – Br 2005 (%)

1 A 10 EMPREGOS POR MILHÃO DE REAIS

INVESTIDOS (salário médio R$ 1)

10 A 500 EMPREGOS POR MILHÃO DE REAIS

INVESTIDOS (salário médio R$0,75)

PIB antigo IBGE

Brasília, 5 de julho de 2007

Prospectiva da Matriz Energética 2030

16

Subsidiar políticas públicas para o Setor Energético

Balanço Energético Nacional

Processo de Planejamento

Cenário Demográfico de Referência

0

50

100

150

200

250

300

2005 2030

Milh

ões d

e hab

itant

es

2005: 185 Milhões HabPIB per Capita: US$ (2005) 4.301,00

2030: 238 Milhões HabPIB per Capita: US$ (2005) 9.125,5

Aumento de 53 Milhões HabTaxa de Crescimento de 1,01% aa

Economia e Consumo de Energia (Taxas de Crescimento 2005/2030)

Crescimento do Consumo de Energia

Taxa de Crescimento do PIB (%)

Cenários ProspectivosHistórico

19

Algumas Assunções e Metas do Plano Nacional de Energia 2030

Retomar o Planejamento Setorial dando uma visão integrada de longo prazo do Setor Energético.Definir estratégias de expansão da oferta de energia no Brasil, dentro da ótica de desenvolvimento sustentável.Subsidiar políticas públicas para o Setor Energético no curto, médio e longo prazos, inclusive de eficiência energética e inovação tecnológica. Manter a preocupação central com o consumidor, respeitando o social e o ambiental, inserindo fontes limpas e encorajando o uso eficiente da energia, opção que menos agride o meio ambienteProcurar manter a grande participação de energia renovável na Matriz, mantendo a posição de destaque que o Brasil sempre ocupou no cenário internacional Terceiro maior potencial hidrelétrico do mundo, de cerca de 260.000 MW, estando aproveitado em torno de 27%. Até 2030, visualiza-se um acréscimo de cerca de 100.000 MW, dos quais 60.000 MW na Região Amazônica totalizando um parque hidrelétrico de 170.000 MW ao final do horizonte .Conservação autônoma de 5% do mercado, resultante da evolução dos equipamentos e de ações não-compulsórias de mudança de hábito e cultura, tradicionalmente considerada nos estudos de planejamento: equivalente a um bloco de usina nuclear de 8 GW de potência ou de usina hidroelétrica de 11,8 GW. Conservação induzida de mais 5 % do mercado, resultante da implementação de uma política governamental: equivalente a 6,4 GW.

20

0

100

200

300

400

500

1970 1980 1990 2000 2010 2020 2030

,

Cenário A

Cenário B1

Cenário C

Cenário B2309,3

356,5

402,8

474,5

59,1

milhões de tEP

CRESCIMENTO DO CONSUMO

1970 2005 2,9% ao ano1980 2005 2,3% ao ano

(2005-2030)A B1 B2 C4,3% 3,7% 3,1% 2,5%

Consumo Final de Energia: Evolução

Obs.: exclusive consumo não energético e consumo do setor energético

165,0 (2005)

21

0

250

500

750

1000

1250

1970 1980 1990 2000 2010 2020 2030

Obs.: inclusive autoprodução clássica/transportada e inclui conservação (progresso autônomo), excluindo contudo consumo setor energético

Cenário ACenário B1

Cenário B2 847,0941,2

1.045,6

1.243,8

37,2

TWh

CRESCIMENTO DO CONSUMO

1970 2005 6,7% ao ano1980 2005 4,5% ao ano

(2005-2030)A B1 B2 C5,1%% 4,3% 3,9% 3,4%

Projeção de Consumo Final: Eletricidade

361,3 (2005)

Cenário C

22

Intensidade Energética do Consumo Final

23

28,0

5,5

13,8

38,7

9,415,5

6,96,3 3,0

1,213,514,8

13,018,5

2,9 9,1

0%

20%

40%

60%

80%

100%

2005 2030

PETRÓLEO

GÁS NATURAL

CARVÃO MINERAL

HIDRÁULICA

LENHA&C.VEGETAL

PRODUTOS DA CANA

NUCLEAR

OUTRAS RENOVÁVEIS(4,3 H-BIO&BIODIESEL)

219 milhões tep e 44,5% renováveis 557 milhões tep e 46,6% renováveis

PIB BR 4,1% aa, Energia BR 3,8% aa e PIB MUNDIAL 3% aa

Matriz de Oferta de Energia – PNE 2030 – Br (%)

24

27,5

15,2

8,1

33,0

11,2

0%

20%

40%

60%

80%

100%

2005 2030

38,0

H-BIO &BIODIESEL

15,1

13,2

38,8

1.780 mil bep/d 4.230 mil bep/d

H-Bio&Biodiesel = 473 mil bep/d em 2030Etanol = 557 mil bep/d em 2030

Demanda Interna Total de energia em 2030 = 10.990 mil bep/d

DEMANDA DE COMBUSTÍVEIS LÍQUIDOS – PNE 2030 – BR (%)

DIESELPETRÓLEO

GASOLINA

ETANOL

OUTROS DEPETRÓLEO

25

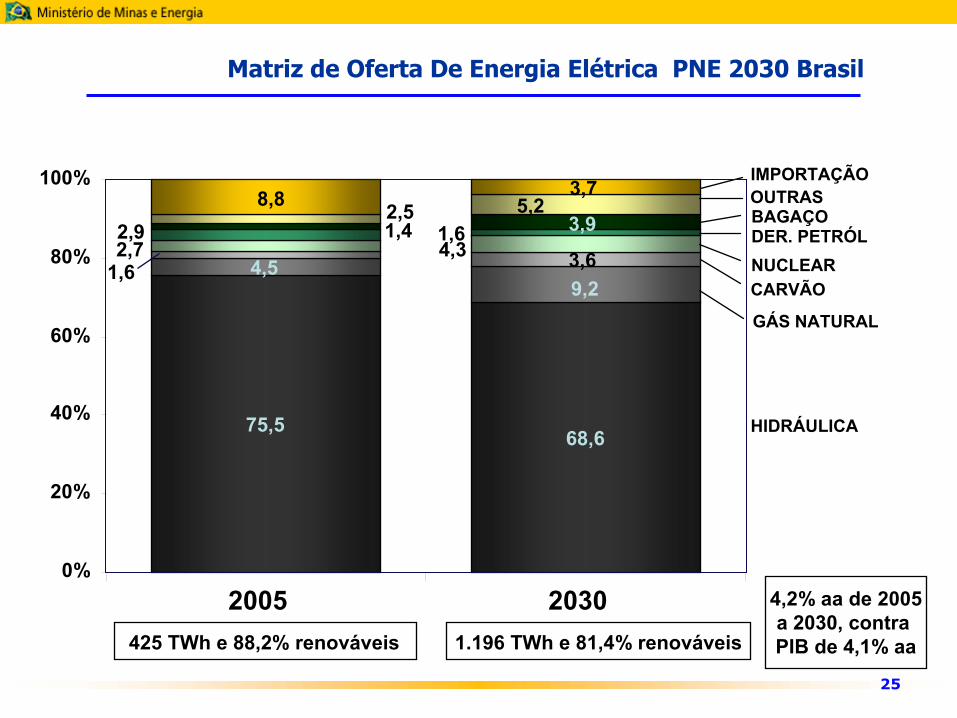

Matriz de Oferta De Energia Elétrica PNE 2030 Brasil

75,5 68,6

8,8 3,7

4,59,23,61,6

2,7 4,32,9 1,6 3,91,4

5,22,5

0%

20%

40%

60%

80%

100%

2005 2030

IMPORTAÇÃOOUTRASBAGAÇODER. PETRÓLNUCLEARCARVÃO

GÁS NATURAL

HIDRÁULICA

425 TWh e 88,2% renováveis 1.196 TWh e 81,4% renováveis

4,2% aa de 2005a 2030, contra PIB de 4,1% aa

26

Principais Indicadores de Sócio-Ambientais e de Segurança

-9,5%

46,55

0,36

3,23

1,38

94

13,24

56

0,26

1,19

4,15

2,33

2030

0,20,290,290,28OIE/PIB(tep/mil - 2005 US$)Eficiência

S

Ambiental

Acesso

>20%11,3911,6710,41Participação das Perdas na OIE (%)

<-40%-1,3%-5,3%-13,3%DEPENDÊNCIA Líquida Energética (%)

6%45,7943,0144,5Participação de Renováveis na OIE (%)

0,470,410,430,41CO2/PIB(kg CO2/2000 US$)

11,092,552,091,76CO2/População(t CO2/capita)

2,341,411,491,48CO2/OIE(t CO2/tep)

>90%948191Fator de Capacidade do Refino de Petróleo

-535353Fator de Capacidade da Geração de Energia Hidroelétrica (Inclui APE, Itaipu e PCH)

-0,760,530,45Consumo Final Residencial de Eletricidade / População(MWh/capita)

8,23,12,371,97Consumo Final de Eletricidade Total / População(MWh/capita)

4,731,811,411,19OIE/População(tep/capita)

OCDE (2004)

202020102005

27

Conclusões

O Brasil possui Programas maduros e de grande abrangência

Necessidade de definir uma Política e um Plano Estratégico de Eficiência Energética .

Marco legal adequado, que ainda carece de novos instrumentos (usina virtual, leilões etc.)

Há um imenso potencial de Eficiência Energética ainda a ser explorado

As condições objetivas nunca foram tão favoráveis

É imprescindível implementar mecanismos de M&V

Eficiência energética é uma tarefa de Estado!

Brasília, 5 de julho de 2007

Obrigado

29

Fator Unidade Hídrica Biomassa Carvão Nac. Nuclear Carvão

Import.Gás

Natural Eólica Óleo Comb. Diesel

Disponibilidade MW 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000FC máximo % 55% 58% 92% 90% 92% 94% 30% 97% 97%TEIF % 2,0% 12,0% 4,5% 3,0% 4,5% 4,0% 2,5% 3,0% 3,0%IP % 3,0% 5,0% 9,5% 3,0% 9,5% 2,0% 1,0% 2,0% 2,0%Potência Bruta MW 1.912,7 2.050,6 1.257,7 1.180,9 1.257,7 1.130,8 3.453,3 1.084,5 1.084,5Fator Geral % 52% 49% 80% 85% 80% 88% 29% 92% 92%Custo Variável Unitário R$/MWh 1,5 14,7 37,5 25,2 54,3 108,6 4,5 300,0 500,0O&M Fixo R$/kW.ano 11,3 46,0 57,8 138,0 57,8 57,5 46,0 28,0 25,0Custo de Investimento US$/kW 1.250,0 1.100,0 1.500,0 2.000,0 1.500,0 900,0 2.000,0 800,0 600,0

Tarifa de Equilíbrio R$/MWh 116,4 121,1 133,3 151,6 152,4 175,0 307,3 382,9 602,2

Avaliação da Competitividade entre Fontes

FC = Fator de capacidadeTEIF = Taxa equivalente de disponibilidade forçadaIP = Indisponibilidade programadaO&M = Operação e manutençãoFator Geral = FCmáx * (1-TEIF) * (1-IP)

Solar

1.00015%1,0%1,0%

6.188,016%0,1

1.000,010.000,0

1.798,4