Embed Size (px)

Citation preview

PROSPECTO PRELIMINAR DE OFERTA PÚBLICA INICIAL DE DISTRIBUIÇÃO PRIMÁRIA E SECUNDÁRIA

DE AÇÕES ORDINÁRIAS DE EMISSÃO DE

Companhia Aberta

CNPJ nº 71.476.527/0001-35 Rua Gomes de Carvalho, 1507, Bloco B - 5ºandar - CEP 04547-005 – São Paulo - SP

Código ISIN: BRTENDACNOR4 Código de Negociação na Bolsa de Valores de São Paulo S.A. ( “BOVESPA”): TEND3

67.000.000 Ações Ordinárias

Valor da Distribuição – R$703.500.000,00

No contexto desta Oferta, estima-se que o Preço por Ação estará situado entre R$9,00 e R$12,00, ressalvado, no entanto, que o Preço por Ação poderá ser fixado fora desta faixa.

A Construtora Tenda S.A. (“Companhia”) e os acionistas vendedores identificados neste Prospecto (“Acionistas Vendedores”) estão realizando uma oferta pública de distribuição (“Oferta”) de ações ordinárias, nominativas, escriturais, sem valor nominal, de emissão da Companhia, livres e desembaraçadas de quaisquer ônus ou gravames, que (i) compreende a distribuição pública primária de 67.000.000 ações de emissão da Companhia, com exclusão do direito de preferência de seus atuais acionistas, nos termos do artigo 172, inciso I, da Lei nº 6.404, de 15 de dezembro de 1976 (“Lei das Sociedades por Ações”), dentro do limite do capital autorizado previsto no Estatuto Social da Companhia “Oferta Primária”), e (ii) poderá compreender a distribuição pública secundária de 13.400.000 Ações Adicionais, no caso da Colocação das Ações Adicionais (abaixo definidas, a “Oferta Secundária”). A Oferta será realizada no Brasil, em mercado de balcão não-organizado, nos termos da Instrução da Comissão de Valores Mobiliários (“CVM”) nº 400, de 29 de dezembro de 2003 (“Instrução CVM 400”), sob a coordenação do Banco Itaú BBA S.A. (“Coordenador Líder”) e do Banco de Investimentos Credit Suisse (Brasil) S.A (“Credit Suisse” e, em conjunto com o Coordenador Líder, os “Coordenadores”), com a participação de determinadas instituições financeiras autorizadas a operar no mercado de capitais brasileiro e de sociedades corretoras membros da Bolsa de Valores de São Paulo (“BOVESPA”), contratadas pelos Coordenadores (“Coordenadores Contratados”). Adicionalmente, serão realizados esforços de colocação das Ações no exterior, em operações isentas de registro na Securities and Exchange Comission (“SEC”), segundo o U.S. Securities Act of 1933 (“Securities Act”), sendo nos Estados Unidos da América para investidores institucionais qualificados, conforme definidos na Regra 144A do Securities Act e, nos demais países, exceto no Brasil e nos Estados Unidos da América, em conformidade com o Regulamento S editado pela SEC. Não foi e nem será realizado qualquer registro da Oferta ou das Ações na SEC, nem qualquer agência ou órgão regulador do mercado de capitais de qualquer país, exceto o Brasil.

O preço por Ação será fixado após a conclusão do procedimento de coleta de intenções de investimento, conduzido pelos Coordenadores.

Preço (R$)(1) Comissões (R$) Recursos Líquidos (R$)(2)

Por Ação Ordinária....................................... 10,50 0,58 9,92 Oferta Primária ............................................. 10,50 38.692.500,00 664.807.500,00 Oferta Secundária(3) ...................................... 10,50 0 0 Total ............................................................. 10,50 38.692.500,00 664.807.500,00

(1) Considerando o Preço por Ação estimado com base no ponto central da faixa de preço das Ações, conforme indicado acima. (2) Sem dedução das despesas da Oferta. (3) Os valores acima indicados não incluem as Ações Suplementares e as Ações Adicionais.

A quantidade total de Ações inicialmente ofertada poderá ser acrescida de um lote suplementar de até 10.050.000 ações de emissão da Companhia (“Ações Suplementares”), correspondente a até 15% do total das Ações inicialmente ofertadas (“Opção de Lote Suplementar”), conforme opção para distribuição de tais Ações Suplementares outorgada pela Companhia ao Credit Suisse, nas mesmas condições e preço das Ações inicialmente ofertadas, a ser por ele exercida, após consulta ao Coordenador Líder, no prazo de até 30 dias, contado a partir da data de início de negociação das ações ordinárias de emissão da Companhia na BOVESPA, inclusive (“Início de Negociação”), ou seja, o dia útil seguinte à publicação do Anúncio de Início, nos termos do artigo 24 da Instrução CVM 400. Sem prejuízo da Opção de Lote Suplementar, a quantidade de Ações inicialmente ofertada poderá, a critério dos Acionistas Vendedores, com a concordância dos Coordenadores, ser aumentada em 13.400.000 Ações (“Ações Adicionais”), correspondentes a até 20% das Ações inicialmente ofertadas, nos termos do artigo 14, § 2º, da Instrução CVM 400.

A Oferta Primária foi aprovada na reunião do Conselho de Administração da Companhia realizada em 27 de setembro 2007, conforme ata a ser publicada, no máximo concomitantemente ao Anúncio de Início.

“O registro da presente distribuição não implica, por parte da CVM, garantia da veracidade das informações prestadas ou julgamento sobre a qualidade da Companhia emissora, bem como sobre as Ações a serem distribuídas.”

Este Prospecto não deve, em nenhuma circunstância, ser considerado uma recomendação de subscrição e integralização ou aquisição das Ações. Ao decidir subscrever e integralizar ou adquirir as Ações, potenciais investidores deverão realizar sua própria análise e avaliação da situação financeira da Companhia, de suas atividades e dos riscos decorrentes do investimento nas Ações. Ver a seção “Fatores de Risco”, iniciada na página 45 deste Prospecto, para discussão de certos fatores de risco que devem ser considerados com relação à subscrição das Ações.

resente oferta pública foi elaborada de acordo com as disposições do Código de Auto-Regulação da ANBID para as Ofertas Públicas de Distribuição e Aquisição de Valores liários, o qual se encontra registrado no 4º Ofício de Registro de Títulos e Documentos da Comarca de São Paulo, Estado de São Paulo, sob o nº 4890254, atendendo, assim, a nte oferta pública, aos padrões mínimos de informação contidos no código, não cabendo à ANBID qualquer responsabilidade pelas referidas informações, pela qualidade da ora, das instituições participantes e dos valores mobiliários objeto da oferta pública.”

Coordenador Coordenador Líder

Coordenadores Contratados

A data do presente Prospecto Preliminar é 28 de setembro de 2007.

As

info

rma

çõe

s co

ntid

as

ne

ste

Pro

spe

cto

Pre

limin

ar

est

ão

so

b a

ná

lise

da

Co

mis

são

de

Va

lore

s M

ob

iliá

rio

s, a

qu

al

ain

da

nã

o s

e m

an

ifest

ou

a s

eu

resp

eito

. O

pre

sente

Pro

spe

cto

P

relim

ina

r e

stá

su

jeito

a c

om

ple

me

nta

ção

e c

orr

eçã

o.

O P

rosp

ect

o D

efin

itivo

se

rá e

ntr

eg

ue

aos

inve

stid

ore

s d

ura

nte

o p

erí

od

o d

e d

istr

ibu

içã

o.

1

2

ÍNDICE

DEFINIÇÕES 3 CONSIDERAÇÕES SOBRE ESTIMATIVAS E DECLARAÇÕES ACERCA DO FUTURO 11 APRESENTAÇÃO DAS INFORMAÇÕES FINANCEIRAS E OUTRAS INFORMAÇÕES 12

Participação de Mercado e Outras Informações ................................................................................................ 12 INFORMAÇÕES CADASTRAIS DA COMPANHIA 13 SUMÁRIO DA COMPANHIA 15

Visão Geral .......................................................................................................................................................... 15 Vantagens Competitivas ...................................................................................................................................... 16 Nossa Estratégia .................................................................................................................................................. 17 Concorrentes........................................................................................................................................................ 17 Desempenho Recente........................................................................................................................................... 17 Histórico............................................................................................................................................................... 19 Estrutura Societária ............................................................................................................................................ 19 Eventos Subseqüentes.......................................................................................................................................... 19

SUMÁRIO DAS INFORMAÇÕES FINANCEIRAS E OPERACIONAIS 20 SUMÁRIO DA OFERTA 23 INFORMAÇÕES RELATIVAS À OFERTA 28

Composição Atual do Capital Social................................................................................................................... 28 Descrição da Oferta ............................................................................................................................................. 28 Quantidade, Valor, Classe e Espécie dos Valores Mobiliários .......................................................................... 29 Preço por Ação .................................................................................................................................................... 29 Custos de Distribuição......................................................................................................................................... 30 Reserva de Capital ............................................................................................................................................... 30 Aprovações Societárias........................................................................................................................................ 30 Público-Alvo da Oferta........................................................................................................................................ 30 Cronograma e Procedimentos da Oferta ............................................................................................................ 31 Cronograma da Oferta ........................................................................................................................................ 31 Prazo .................................................................................................................................................................... 34 Inadequação de Investimento nas Ações ............................................................................................................ 34 Contrato de Colocação e Placement Facilitation Agreement ............................................................................ 34 Informações sobre a Garantia Firme de Liquidação ......................................................................................... 35 Restrições à Negociação das Ações (lock-up)..................................................................................................... 35 Estabilização do Preço por Ação......................................................................................................................... 36 Direitos, Vantagens e Restrições das Ações........................................................................................................ 36 Mecanismo de Proteção da Dispersão da Base Acionária ................................................................................. 37 Admissão à Negociação de Ações ....................................................................................................................... 38 Alteração das Circunstâncias, Revogação ou Modificação ............................................................................... 38 Suspensão e Cancelamento da Oferta ................................................................................................................ 39 Relacionamento entre a Companhia, os Acionistas Vendedores, os Coordenadores e os Coordenadores

Contratados. .......................................................................................................................................................... 39 Instituição Financeira Escrituradora das Ações................................................................................................ 41 Informações Complementares da Oferta ............................................................................................................ 41 Instituições Participantes da Oferta.................................................................................................................... 41 Coordenadores..................................................................................................................................................... 41 Coordenadores Contratados................................................................................................................................ 41

3

Corretoras Consorciadas..................................................................................................................................... 42 IDENTIFICAÇÃO DE ADMINISTRADORES, CONSULTORES E AUDITORES 43 FATORES DE RISCO 45

Riscos Relacionados ao Setor Imobiliário .......................................................................................................... 45 Riscos Relacionados à Companhia ..................................................................................................................... 47 Riscos Relacionados à Oferta e às Ações............................................................................................................ 49 Riscos Relacionados a Fatores Macroeconômicos............................................................................................. 50 Riscos Relacionados ao Brasil ............................................................................................................................ 50

DESTINAÇÃO DOS RECURSOS 53 CAPITALIZAÇÃO 55 DILUIÇÃO 56

Preços Pagos pelas nossas Ações nos últimos 5 anos ........................................................................................ 56 TÍTULOS E VALORES MOBILIÁRIOS EMITIDOS 57 INFORMAÇÕES FINANCEIRAS SELECIONADAS 58 ANÁLISE E DISCUSSÃO DA ADMINISTRAÇÃO SOBRE AS DEMONSTRAÇÕES FINANCEIRAS 61

Visão Geral .......................................................................................................................................................... 61 Principais Fontes de Receita ............................................................................................................................... 65 Discussão das Práticas Contábeis Críticas e Estimativas................................................................................... 65 Apresentação das Principais Contas da Demonstração de Resultado ............................................................... 66 EBITDA............................................................................................................................................................... 71 Balanço Patrimonial ........................................................................................................................................... 72 Semestre encerrado em 30 de junho de 2007 comparado com o semestre encerrado em 30 de junho de 200675 Resultados Operacionais ..................................................................................................................................... 75 Contas Patrimoniais ............................................................................................................................................ 79 Ativo Circulante................................................................................................................................................... 79 Ativo Realizável a longo prazo ............................................................................................................................ 79 Ativo Realizável a longo prazo ............................................................................................................................ 80 Passivo Circulante ............................................................................................................................................... 80 Exigível a longo prazo ......................................................................................................................................... 81 Patrimônio Líquido ............................................................................................................................................. 82 Exercício encerrado em 31 de dezembro de 2005 e 2006 ................................................................................... 82 Resultados Operacionais ..................................................................................................................................... 82 Contas Patrimoniais ............................................................................................................................................ 85 Ativo Circulante................................................................................................................................................... 85 Ativo Realizável a longo prazo ............................................................................................................................ 86 Ativo Permanente ................................................................................................................................................ 86 Passivo Circulante ............................................................................................................................................... 86 Exigível a longo prazo ......................................................................................................................................... 87 Patrimônio Líquido ............................................................................................................................................. 88 Exercício encerrado em 31 de dezembro de 2005 e 2004 ................................................................................... 88 Resultados Operacionais ..................................................................................................................................... 88 Contas Patrimoniais ............................................................................................................................................ 91 Ativo Circulante................................................................................................................................................... 91 Ativo Realizável a longo prazo ............................................................................................................................ 91 Ativo Permanente ................................................................................................................................................ 91 Passivo Circulante ............................................................................................................................................... 92 Exigível a longo prazo ......................................................................................................................................... 92 Patrimônio Líquido ............................................................................................................................................. 93

4

Eventos Subseqüentes.......................................................................................................................................... 93 Liquidez e Recursos de Capital ........................................................................................................................... 94 Fluxos de Caixa................................................................................................................................................... 95 Endividamento..................................................................................................................................................... 95 Obrigações Contratuais....................................................................................................................................... 96 Operações não Registradas nas Demonstrações Financeiras............................................................................ 96 Discussão sobre Alguns Riscos de Mercado....................................................................................................... 96

SETOR IMOBILIÁRIO 97 Demanda: Indicadores Sociais............................................................................................................................ 97 Aspectos Ambientais .......................................................................................................................................... 105

ATIVIDADES 107 Visão Geral ........................................................................................................................................................ 107 Vantagens Competitivas .................................................................................................................................... 107 Nossa Estratégia ................................................................................................................................................ 108 Concorrentes...................................................................................................................................................... 109 Desempenho Recente......................................................................................................................................... 109 Histórico............................................................................................................................................................. 110 Estrutura Societária .......................................................................................................................................... 110 Eventos Subseqüentes........................................................................................................................................ 111 Informações Gerais sobre Nossas Atividades ................................................................................................... 111 Expansão para Outras Áreas Geográficas ....................................................................................................... 112 Produtos ............................................................................................................................................................. 113 Empreendimentos Lançados ............................................................................................................................. 114 Landbank ........................................................................................................................................................... 119 Modelo de Negócio ............................................................................................................................................ 129 Mapa de Processos das Linhas de Frente......................................................................................................... 130 Pré Incorporação............................................................................................................................................... 131 Incorporação...................................................................................................................................................... 131 Vendas e Marketing........................................................................................................................................... 132 Operações........................................................................................................................................................... 134 Gestão de Clientes.............................................................................................................................................. 135 Financiamento a clientes .................................................................................................................................. 135 Ciclo Operacional e Financeiro........................................................................................................................ 137 Controle de Riscos ............................................................................................................................................. 137 Principais Insumos e Fornecedores.................................................................................................................. 138 Concorrentes...................................................................................................................................................... 139 Investimentos e Desinvestimentos..................................................................................................................... 139 Sazonalidade...................................................................................................................................................... 139 Propriedade Intelectual ..................................................................................................................................... 139 Propriedades, Instalações e Equipamentos ...................................................................................................... 140 Ativo Imobilizado............................................................................................................................................... 140 Seguros............................................................................................................................................................... 140 Meio Ambiente................................................................................................................................................... 140 Responsabilidade Social .................................................................................................................................... 140 Prêmios .............................................................................................................................................................. 141 Recursos Humanos............................................................................................................................................ 141 Contratos Relevantes ......................................................................................................................................... 144

5

Contingências Judiciais e Administrativas....................................................................................................... 146 ADMINISTRAÇÃO 148

Conselho de Administração............................................................................................................................... 148 Diretoria............................................................................................................................................................. 149 Informações Biográficas dos Nossos Administradores .................................................................................... 151 Membros da Diretoria ....................................................................................................................................... 152 Conselho Fiscal e Comitê de Auditoria ............................................................................................................ 152 Relacionamento Familiar entre Administradores e/ou Acionistas Controladores.......................................... 152 Remuneração Global dos Nossos Administradores.......................................................................................... 152 Informações sobre o nosso Relacionamento com nossos Administradores..................................................... 153 Consórcio Tenda Ltda. ...................................................................................................................................... 153 Empreendimentos Imobiliários com a Tenda Engenharia e Comércio Ltda. ................................................. 153 Contrato de Locação.......................................................................................................................................... 153 Plano de Opção de Compra de Ações ............................................................................................................... 153 Garantias de nossos Contratos.......................................................................................................................... 155

PRINCIPAIS ACIONISTAS 156 Principais Acionistas ......................................................................................................................................... 156 Acionistas Vendedores....................................................................................................................................... 156 Alterações Relevantes da Participação do Grupo de Acionistas nos Últimos Três Exercícios Sociais .......... 157

OPERAÇÕES COM PARTES RELACIONADAS 158 Consórcio Tenda Ltda. ...................................................................................................................................... 158 Empreendimentos Imobiliários com a Tenda Engenharia e Comércio Ltda. ................................................. 158 Contrato de Locação.......................................................................................................................................... 158

DESCRIÇÃO DO CAPITAL SOCIAL 159 Geral................................................................................................................................................................... 159 Histórico do Capital Social................................................................................................................................ 159 Capital Social..................................................................................................................................................... 160 Objeto Social...................................................................................................................................................... 160 Registro de Nossas Ações .................................................................................................................................. 160 Direitos das Ações Ordinárias........................................................................................................................... 161 Assembléias Gerais ............................................................................................................................................ 161 Quorum.............................................................................................................................................................. 162 Convocação........................................................................................................................................................ 162 Local da Realização de Assembléia Geral ........................................................................................................ 162 Competência para Convocar Assembléias Gerais ............................................................................................ 162 Legitimação e Representação............................................................................................................................ 163 Conselho de Administração............................................................................................................................... 163 Eleição dos Membros do Conselho de Administração ..................................................................................... 163 Operações de Interesse para os Conselheiros................................................................................................... 164 Conselho Fiscal ................................................................................................................................................. 164 Direito de Retirada e Resgate ............................................................................................................................ 164 Direito de Preferência ....................................................................................................................................... 165 Restrições à Realização de Determinadas Operações por nosso Acionista Controlador, nossos Conselheiros e Diretores ................................................................................................................................... 165 Restrições a Atividades Estranhas aos Interesses Sociais................................................................................ 166 Cancelamento do Registro de Companhia Aberta............................................................................................ 166 Saída do Novo Mercado .................................................................................................................................... 167 Alienação de Controle ....................................................................................................................................... 167

6

Proteção da Dispersão da Base Acionária........................................................................................................ 168 Aquisição de Ações de Nossa Própria Emissão................................................................................................ 170 Divulgação de Informações............................................................................................................................... 170 Requisitos para Divulgação............................................................................................................................... 171 Informações Exigidas pela CVM ...................................................................................................................... 171 Divulgação de Negociação por Parte de nosso Acionista Controlador, Conselheiro, Diretor ou Membro do Conselho Fiscal ........................................................................................................................................... 172 Divulgação de Ato ou Fato Relevante............................................................................................................... 173 Negociação em Bolsas de Valores..................................................................................................................... 173

DIVIDENDOS E POLÍTICA DE DIVIDENDOS 174 Valores Disponíveis para Distribuição ............................................................................................................. 174 Reservas ............................................................................................................................................................. 174 Distribuição Obrigatória ................................................................................................................................... 176 Política de Dividendos ....................................................................................................................................... 177 Histórico de Pagamento de Dividendos e Juros sobre o Capital Próprio ........................................................ 177

PRÁTICAS DIFERENCIADAS DE GOVERNANÇA CORPORATIVA 178 Regulação do Mercado Brasileiro de Valores Mobiliários .............................................................................. 179 Práticas Diferenciadas de Governança Corporativa ........................................................................................ 179 Conselho de Administração............................................................................................................................... 180 Conselho Fiscal ................................................................................................................................................. 180 Percentual Mínimo de Ações em Circulação após Aumento de Capital ......................................................... 181 Alienação do Controle ....................................................................................................................................... 181 Negociações de Valores Mobiliários e seus Derivativos por Acionista Controlador, Administradores e Membros do Conselho Fiscal............................................................................................................................ 181 Cancelamento de Registro de Companhia Aberta............................................................................................ 181 Saída do Novo Mercado .................................................................................................................................... 182 Cláusula Compromissória................................................................................................................................. 182 Informações Periódicas..................................................................................................................................... 182 Reunião Pública com Analistas ........................................................................................................................ 183 Calendário Anual .............................................................................................................................................. 183 Contratos com o Mesmo Grupo ........................................................................................................................ 183

PARTE III – ANEXOS

Estatuto Social........................................................................................................................................................................ [●] Ata da Assembléia Geral Extraordinária da Companhia realizada em 28 de junho de 2007 (aprovação da Oferta)............... [●] Ata da Reunião do Conselho de Administração da Companhia realizada em [●] de [●] de 2006 (aprovação do aumento de capital e fixação do Preço por Ação) ...................................................................................................................................... [●] Declaração da Companhia.. .................................................................................................................................................... [●] Declaração do Coordenador Líder.. ........................................................................................................................................ [●] Informações Anuais da Companhia – IAN............................................................................................................................. [●]

PARTE IV – DEMONSTRAÇÕES FINANCEIRAS

Demonstrações Financeiras referentes aos exercícios findos em 31 de dezembro de 2006, 2005 e 2004 e aos Períodos encerrados em 30 de junho de 2007 e 2006 ................................. [●] Demonstrações Financeiras Padronizadas – DFPs referentes aos exercícios findos em 31 de dezembro de 2006, 2005 e 2004.............................................................................................................................. [●] Informações Trimestrais da Companhia – ITR referentes ao período findo em 30 de junho de 2007 .................................... [●]

7

[PÁGINA INTENCIONALMENTE DEIXADA EM BRANCO]

8

PARTE I – INTRODUÇÃO

DEFINIÇÕES 3 CONSIDERAÇÕES SOBRE ESTIMATIVAS E DECLARAÇÕES ACERCA DO FUTURO 11 APRESENTAÇÃO DAS INFORMAÇÕES FINANCEIRAS E OUTRAS INFORMAÇÕES 12 INFORMAÇÕES CADASTRAIS DA COMPANHIA 13 SUMÁRIO DA COMPANHIA 15 SUMÁRIO DAS INFORMAÇÕES FINANCEIRAS E OPERACIONAIS 20 SUMÁRIO DA OFERTA 23 INFORMAÇÕES RELATIVAS À OFERTA 28 IDENTIFICAÇÃO DE ADMINISTRADORES, CONSULTORES E AUDITORES 43 FATORES DE RISCO 45 DESTINAÇÃO DOS RECURSOS 53

9

[PÁGINA INTENCIONALMENTE DEIXADA EM BRANCO]

10

DEFINIÇÕES

Para fins deste Prospecto, os termos indicados abaixo terão o significado a eles a seguir atribuídos, salvo referência diversa neste Prospecto:

ABECIP Associacão Brasileira das Entidades de Crédito Imobiliário e Poupança.

Acionista Controladore HPJO Participações S.A.

Acionistas Vendedores José Olavo Mourão Alves Pinto, Henrique de Freitas Alves Pinto, Luiz Cláudio do Nascimento, Maurício Luis Luchetti, Thomaz Srougi, André Aragão Martins Vieira, Sérgio Nascimento Gaede e Modal I Fundo de Investimento em Participações.

Ação ou Ações Ações ordinárias de emissão da Companhia, todas nominativas, escriturais e sem valor nominal, livres e desembaraçadas de quaisquer ônus ou gravames, objeto da Oferta.

Ações Adicionais Lote adicional de ações ordinárias, nominativas, escriturais e sem valor nominal, de emissão da Companhia, todas livres e desembaraçadas de quaisquer ônus ou gravames, correspondendo a até 20% do total das Ações, excluindo-se as Ações Suplementares, a ser adicionado à Oferta a critério dos Acionistas Vendedores, em conjunto com os Coordenadores, nos termos do artigo 14, § 2º, da Instrução CVM 400 e nas mesmas condições e preço das Ações.

Ações Suplementares Lote suplementar de ações ordinárias, nominativas, escriturais e sem valor nominal, de emissão da Companhia, todas livres e desembaraçadas de quaisquer ônus ou gravames, correspondendo a até 15% do total das Ações, excluindo-se as Ações Adicionais, conforme opção a ser outorgada pela Companhia ao Coordenador, nos termos do artigo 24 da Instrução CVM 400 e nas mesmas condições e preço das Ações.

Agentes de Colocação Internacional

Itaú Securities, Inc. e Credit Suisse Securities (USA) LLC .

ANBID Associação Nacional dos Bancos de Investimento.

ANDIMA Associação Nacional das Instituições do Mercado Financeiro.

Anúncio de Encerramento Anúncio de Encerramento de Distribuição Pública Primária de Ações Ordinárias de Emissão de Construtora Tenda S.A., informando acerca do resultado da Oferta a ser publicada pelos Coordenadores e pela Companhia nos termos da Instrução CVM 400.

Anúncio de Início Anúncio de Início de Distribuição Pública Inicial Primária e Secundária de Ações Ordinárias de Emissão da Construtora Tenda S.A., informando acerca do início do período de distribuição das Ações, a ser publicado pelos Coordenadores e a Companhia nos termos da Instrução CVM 400.

Anúncio de Retificação Anúncio comunicando a revogação da Oferta ou qualquer modificação na Oferta a ser divulgado por meio do jornal Valor Econômico, conforme disposto no artigo 27 da Instrução CVM 400.

Auditores Independentes Terco Grant Thornton Auditores Independentes S/S.

11

Aviso ao Mercado Aviso ao Mercado de Distribuição Pública Primária de Ações Ordinárias de Emissão da Construtora Tenda S.A., publicado em 28 de setembro de 2007, informando acerca de determinados termos e condições da Oferta, incluindo os relacionados ao recebimento de Pedidos de Reserva durante o Período de Reserva em conformidade com o artigo 53 da Instrução CVM 400.

Banco Central ou BACEN Banco Central do Brasil.

BM&F Bolsa de Mercadorias e Futuros.

BNDES Banco Nacional de Desenvolvimento Econômico e Social.

BOVESPA Bolsa de Valores de São Paulo S.A. (BVSP)

BR GAAP Práticas contábeis adotadas no Brasil, as quais são baseadas na Lei das Sociedades por Ações, nas normas emitidas pela CVM, nas normas contábeis emitidas pelo IBRACON e nas resoluções do CFC.

Brasil ou País República Federativa do Brasil.

CBLC Companhia Brasileira de Liquidação e Custódia.

CDI Certificado de Depósito Interbancário.

CFC Conselho Federal de Contabilidade.

CMN Conselho Monetário Nacional.

CNPJ Cadastro Nacional de Pessoas Jurídicas do Ministério da Fazenda.

Código Civil Lei nº 10.406, de 10 de janeiro de 2002, e alterações posteriores.

COFINS Contribuição para o Financiamento da Seguridade Social.

Companhia, Tenda ou Nós Construtora Tenda S.A.

Companhias do Setor Listadas na BOVESPA

Companhias abertas, com atuação no setor imobiliário e foco no mercado de construção e incorporação, que realizaram oferta pública de ações e têm suas ações listadas em segmento especial e diferenciado de governança coorporativa na BOVESPA.

Conselho de Administração Conselho de Administração da Companhia.

Conselho Fiscal Conselho Fiscal da Companhia.

Construtora Franqueada ou Construtoras Franqueadas

Construtoras especializadas no Segmento Popular, qualificadas para executar nossos projetos, contratadas sob o regime de empreitada global, com exclusividade.

Colocação das Ações Adicionais

Ações a serem colocadas a critério dos Acionistas Vendedores, com a concordância dos Coordenadores, e sem prejuízo do exercício da Opção de Lote Suplementar, nas mesmas condições e preço das Ações inicialmente ofertadas, para aumentar a Oferta em Ações de emissão da Companhia, equivalentes a até 20% da quantidade inicial de Ações, conforme dispõe o artigo 14, § 2º, da Instrução CVM 400.

12

Contrato de Colocação Internacional

Placement Facilitation Agreement, entre a Companhia, os Acionistas Vendedores e os Agentes de Colocação Internacional, a fim de regular o esforço de colocação das Ações no exterior pelos Agentes de Colocação Internacional.

Contrato de Distribuição Instrumento Particular de Contrato de Coordenação, Subscrição e Colocação de Ações Ordinárias de Emissão da Construtora Tenda S.A., a ser celebrado entre a Companhia, os Acionistas Vendedores e os Coordenadores e a CBLC, esta, na qualidade de interveniente-anuente.

Contrato de Estabilização Instrumento Particular de Contrato de Prestação de Serviços de Estabilização de Preço de Ações Ordinárias de Emissão da Construtora Tenda S.A., a ser celebrado entre a Companhia, o Coordenador e a Credit Suisse Corretora.

Contrato de Participação no Novo Mercado

Contrato de Participação no Novo Mercado, celebrado entre a BOVESPA, a Companhia, seus controladores e administradores em 13 de setembro de 2007, cuja eficácia somente terá início na data da publicação do Anúncio de Início.

Coordenador ou Credit Suisse Banco de Investimento Credit Suisse (Brasil) S.A.

Coordenador Líder ou Itaú BBA

Banco Itaú BBA S.A.

COPOM Comitê de Política Monetária do Banco Central, instituído em 20 de junho de 1996, com o objetivo de estabelecer as diretrizes da política monetária e definir a taxa de juros básica de mercado.

Coordenadores O Coordenador Líder e o Coordenador, considerados conjuntamente.

Coordenadores Contratados Credit Suisse Corretora, Banco Modal S.A. e HSBC Corretora de Títulos e Valores Imobiliários S.A

Corretoras Consorciadas Sociedades corretoras autorizadas a negociar na BOVESPA que farão parte exclusivamente do esforço de colocação de Ações perante Investidores Não-Institucionais.

CPMF Contribuição Provisória sobre a Movimentação ou Transmissão de Valores ou de Créditos e Direitos de Natureza Financeira.

Credit Suisse Corretora Credit Suisse Corretora.

CRI Certificado de Recebíveis Imobiliários, título de crédito nominativo, de livre negociação, lastreado em créditos imobiliários e que constitui promessa de pagamento em dinheiro, regido pela Lei nº 9.514, de 20 de novembro de 1997, e alterações posteriores.

CSLL Contribuição Social sobre o Lucro Líquido.

CVM Comissão de Valores Mobiliários.

Data de Liquidação Data da liquidação física e financeira da Oferta.

Diretoria Diretoria da Companhia.

Dólar, Dólares ou US$ Dólar, moeda corrente dos Estados Unidos.

13

EBITDA Lucro líquido (prejuízo) do exercício antes de imposto de renda, CSSL, participações em controladas e coligadas, despesas (receitas) financeiras líquidas, despesas (receitas) não operacionais líquidas, participações de acionistas minoritários, depreciações e amortizações, de acordo com a definição dada pelo OFÍCIO-CIRCULAR/CVM/SNC/SEP nº 01/2006, alterado pelo OFÍCIO-CIRCULAR/CVM/SNC/SEP nº 01/2007.

EBITDA Ajustado EBITDA antes de despesas não recorrentes relacionadas à reorganização da Companhia, em preparação para sua abertura de capital.

EMBRAESP Empresa Brasileira de Estudos de Patrimônio.

Estatuto Social Estatuto social da Companhia.

EUA ou Estados Unidos Estados Unidos da América.

Exchange Act Securities Exchange Act de 1934 dos Estados Unidos, e alterações posteriores.

FGTS Fundo de Garantia do Tempo de Serviço

FGV Fundação Getúlio Vargas.

FMI Fundo Monetário Internacional.

Governo Federal Governo Federal do Brasil.

IBAMA Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis.

IBGC Instituto Brasileiro de Governança Corporativa.

IBGE Instituto Brasileiro de Geografia e Estatística.

IBRACON Instituto dos Auditores Independentes do Brasil.

IFRS International Financial Reporting Standards, correspondentes às normas internacionais de contabilidade.

IGP-M Índice Geral de Preços – Mercado, calculado e divulgado pela FGV.

INCC Índice Nacional de Custo da Construção, divulgado pela Fundação Getúlio Vargas.

INPC Índice Nacional de Preços ao Consumidor, calculado e divulgado pelo IBGE.

INPI Instituto Nacional da Propriedade Industrial.

Instituições Participantes da Oferta

Os Coordenadores, os Coordenadores Contratados e as Corretoras Consorciadas, considerados conjuntamente.

Instrução CVM 325 Instrução da CVM nº 325, de 27 de janeiro de 2000, e alterações posteriores.

Instrução CVM 400 Instrução da CVM nº 400, de 29 de dezembro de 2003, e alterações posteriores.

14

Investidores Institucionais Os Investidores Institucionais Locais e os Investidores Estrangeiros, considerados conjuntamente.

Investidores Estrangeiros Público alvo dos esforços de venda das Ações no exterior, no âmbito da Oferta, a serem realizados pelos Agentes de Colocação Internacional nos termos do Contrato de Colocação Internacional, consistindo, nos Estados Unidos, de investidores institucionais qualificados (qualified institutional buyers), definidos em conformidade com o disposto na Regra 144 A, e, nos demais países (exceto os Estados Unidos e o Brasil), de investidores institucionais e demais investidores que participarão da Oferta de acordo com as disposições do Regulamento S, sendo que tais investidores deverão subscrever ou adquirir as Ações nos termos da Resolução CMN 2.689 e da Instrução CVM 325.

Investidores Institucionais Locais

Público alvo dos esforços de venda das Ações no âmbito da Oferta Institucional, a serem realizados pelos Coordenadores e pelas Instituições Subcontratadas nos termos do Contrato de Distribuição, consistindo de investidores institucionais, incluindo fundos de investimento, fundos de pensão, entidades administradoras de recursos de terceiros registradas na CVM, entidades autorizadas a funcionar pelo Banco Central, condomínios destinados à aplicação em carteira de títulos e valores mobiliários registrados na CVM e/ou na BOVESPA, seguradoras, sociedades de previdência complementar e capitalização, entidades abertas e fechadas de previdência privada, e pessoas físicas e jurídicas e clubes de investimento registrados na BOVESPA relativamente a ordens específicas de investimento que excederem o limite máximo de investimento para Investidores Não Institucionais.

Investidores Não-Institucionais Público alvo dos esforços de venda das Ações no âmbito da Oferta de Varejo, a serem realizados pelas Instituições Participantes da Oferta nos termos do Contrato de Distribuição, consistindo de investidores pessoas físicas ou jurídicas, residentes e domiciliados no Brasil, inclusive clubes de investimento registrados na BOVESPA que não sejam considerados Investidores Institucionais.

IOF Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos e Valores Mobiliários.

IPCA Índice de Preços ao Consumidor Amplo, calculado e divulgado pelo IBGE.

IPEA Instituto de Pesquisa Econômica Aplicada.

IRPJ Imposto de Renda Pessoa Jurídica.

IRRF Imposto de Renda Retido na Fonte.

ISSQN Imposto sobre Serviços de Qualquer Natureza.

Lei das Sociedades por Ações Lei nº 6.404, de 15 de dezembro de 1976, e alterações posteriores.

Lei de Incorporação Lei nº 4.591, de 16 de dezembro de 1964, e alterações posteriores.

Lei de Locação Lei nº 8.245, de 18 de outubro de 1991, e alterações posteriores.

Lei de Registros Públicos Lei nº 6.015, de 31 de dezembro de 1973, e alterações posteriores.

15

Lei de Zoneamento Lei Municipal nº 13.885, de 6 de outubro de 2004, do município de São Paulo, e alterações posteriores.

Lei do Mercado de Valores Mobiliários

Lei nº 6.385, de 7 de dezembro de 1976, e alterações posteriores.

Lei nº 9.514 Lei nº 9.514, de 20 de novembro de 1997, e alterações posteriores.

Megastore Lojas com mais de 10 vendedores e showroom.

Mercado de Baixa Renda Para os fins deste Prospecto, assumimos que o mercado de baixa renda é composto pela parcela da população que posui renda familiar mensal de até 20 salários mínimos de R$350,00 (trezentos e cinqüenta reais), sendo dividido em dois segmentos: (i) o Segmento de Interesse Social; e o (ii) Segmento Popular.

Modal I FIP Modal I Fundo de Investimentos em Participações, fundo de investimento em participações constituído em 24 de julho de 2007, administrado pelo Banco Modal S.A.

Novo Mercado Segmento especial de listagem com regras diferenciadas de governança corporativa da BOVESPA, disciplinado pelo Regulamento do Novo Mercado.

Oferta Oferta pública de distribuição primária e secundária das ações, em mercado de balcão não organizado, a ser realizada no Brasil nos termos da Instrução CVM 400 e demais disposições legais aplicáveis, com esforços de venda no exterior, para Investidores Estrangeiros, por meio dos mecanismos de investimento regulamentados pelo CMN, pelo Banco Central e pela CVM.

Oferta de Varejo Oferta direcionada a Investidores Não-Institucionais.

Oferta Institucional Oferta direcionada a Investidores Institucionais.

OMC Organização Mundial do Comércio.

Opção de Lote Suplementar Opção a ser outorgada pela Companhia ao Coordenador no Contrato de Distribuição, para a emissão das Ações do Lote Suplementar, destinada a atender a eventual excesso de demanda que venha a ser constatado no decorrer da Oferta, que poderá ser exercida pelo Coordenador, após consulta ao Coordenador Líder, no todo ou em parte, em uma ou mais vezes, a partir da data de assinatura do Contrato de Distribuição e até 30 dias contados da data de início da negociação das Ações na BOVESPA, inclusive, de acordo com os procedimentos previstos no Contrato de Distribuição.

Participantes Especiais Corretora de Títulos e Valores Mobiliários; Distribuidora de Título e Valores Mobiliários; Banco de Investimento; Banco Múltiplo com carteira de investimentos que tenham acesso aos sistemas de negociação da BOVESPA.

Pedido de Reserva Formulário específico a ser preenchido durante o Período de Reserva por Investidor Não-Institucional que desejar participar da Oferta de Varejo.

Período de Colocação Prazo de até 3 dias úteis, contados a partir do Início de Negociação, inclusive, para efetuar a colocação das Ações inicialmente ofertadas.

16

Período de Reserva Prazo para Investidores Não Institucionais efetuarem seus Pedidos de Reserva, iniciado em 5 de outubro de 2007 e encerrado em 9 de outubro de 2007, inclusive.

Pessoas Vinculadas Significa quaisquer pessoas que sejam (i) administradores ou controladores da Companhia; (ii) administradores ou controladores de quaisquer das Instituições Participantes da Oferta; (iii) outras pessoas vinculadas à Oferta; ou (iv) os respectivos cônjuges ou companheiros, seus ascendentes, descendentes e colaterais até o segundo grau das pessoas referidas nos itens (i), (ii) e (iii) acima.

PIB Produto Interno Bruto do Brasil.

PIS Contribuição ao Programa de Integração Social.

Plano de Opção de Compra de Ações

Plano de opção de compra de ações de emissão da Companhia, aprovado na assembléia geral de acionistas realizada no dia 28 de junho de 2007.

Preço por Ação Preço por Ação a ser fixado após a conclusão do Procedimento de Bookbuilding, em consonância com o disposto no artigo 170, § 1º, inciso III, da Lei das Sociedades por Ações, e com o disposto no artigo 44 da Instrução CVM 400.

Procedimento de Bookbuilding Procedimento de coleta de intenções de investimento perante Investidores Institucionais e Investidores Estrangeiros, a ser realizado no Brasil e no exterior, pelos Coordenadores e pelos Agentes de Colocação Internacional, conforme previsto no artigo 44 da Instrução CVM 400, sendo que os Investidores Não Institucionais que realizarem Pedidos de Reserva não participarão do Procedimento de Bookbuilding, e, portanto, não participarão da fixação do Preço por Ação.

Programas Programa de opções de ações de nossa emissão.

Promotores de Venda Pessoas que integram a área de vendas da Companhia.

Prospecto Definitivo O prospecto definitivo da Oferta de Distribuição Pública Primária de Ações Ordinárias de Emissão da Companhia.

Prospecto ou Prospecto Preliminar

Este prospecto preliminar da oferta pública inicial de distribuição primária e secundária de ações ordinárias de emissão da Companhia.

Prospectos O Prospecto Preliminar e o Prospecto Definitivo, considerados conjuntamente.

Quantidade Inicial de Ações Quantidade de Ações inicialmente ofertadas no âmbito da Oferta (excluídas as Ações do Lote Suplementar e as Ações Adicionais).

Real, Reais ou R$ Real, moeda corrente do Brasil.

Regra 144A Rule 144A do Securities Act.

17

Regulamento da Câmara de Arbitragem do Mercado

Regulamento da Câmara de Arbitragem do Mercado e alterações posteriores, que disciplina o procedimento de arbitragem ao qual serão submetidos todos os conflitos estabelecidos na cláusula compromissória inserida no Estatuto Social e constante dos termos de anuência assinados pelos administradores da Companhia e pelos Acionistas Controladores, nos termos do Regulamento do Novo Mercado.

Regulamento do Novo Mercado Regulamento de listagem no Novo Mercado, editado pela BOVESPA, que prevê as práticas diferenciadas de governança corporativa a serem adotadas pelas companhias com ações listadas no Novo Mercado.

Regulamento S Regulation S do Securities Act.

Resolução CFC 963 Resolução CFC 963, de 16 de maio de 2003, a qual estabeleceu novas regras contábeis aplicáveis às companhias do setor imobiliário em relação às Unidades lançadas a partir de 1º de janeiro de 2004.

Resolução CMN 2.689 Resolução do CMN nº 2.689, de 26 de janeiro de 2000, e alterações posteriores.

SBPE Sistema Brasileiro de Poupança e Empréstimos.

SECOVI Sindicato da Habitação de São Paulo – Sindicato das Empresas de Compra, Venda, Locação e Administração de Imóveis Residenciais e Comerciais de São Paulo.

Securities Act Securities Act de 1933 dos Estados Unidos, e alterações posteriores.

Securities and Exchange Comission ou SEC

Securities and Exchange Commission dos Estados Unidos.

Segmento de Interesse Social Segmentos composto pela parcela da população que possui renda familiar mensal de até 3 salários mínimos de R$350,00 (trezentos e cinqüenta reais).

Segmento Popular Segmentos composto pela parcela da população que possui renda familiar mensal entre 3 e 20 salários mínimos de R$350,00 (trezentos e cinqüenta reais).

SELIC Sistema Especial de Liquidação e Custódia.

SFH Sistema Financeiro de Habitação, criado pela Lei 4.380, de 21 de agosto de 1964, e alterações posteriores.

SISCOMEX Sistema Integrado de Comércio Exterior.

F SFI Sistema Financeiro Imobiliário, criado pela Lei 9.514, e alterações posteriores.

SIDUSCON - SP Sindicato da Indústria da Construção Civil do Estado de São Paulo.

18

SPT Sociedades e Parcerias Tenda: modelo de contratação, com ou sem vínculo societário, utilizado pela Tenda visando à garantia de sua participação, como incorporadora, empreendimentos em desenvolvimento por outra sociedade, relacionados a negócios imobiliários do qual essa outra sociedade venha a deter direitos de participação ou de compra, mediante opção, compromisso ou qualquer outra forma de aquisição de imóveis.

SRF ou Receita Federal Secretaria da Receita Federal do Ministério da Fazenda do Brasil.

Valores mínimo e máximo do Pedido de Reserva

Valor mínimo de R$3.000,00 e valor máximo de R$300.000,00 .

TIR Taxa Interna de Retorno.

TJLP Taxa de Juros de Longo Prazo, conforme determinada pelo CMN.

Unidade Unidade autônoma imobiliária residencial.

US GAAP Práticas contábeis geralmente aceitas nos Estados Unidos.

Vendas Contratadas Somatório do valor decorrente de todos os contratos de venda de Unidades celebrados em determinado período, incluindo a venda de Unidades lançadas.

VGV Estimado Corresponde ao valor total estimado a ser potencialmente obtido pela venda de todas as Unidades planejadas (i) no projeto de um determinado empreendimento imobiliário em desenvolvimento, ou (ii) relativamente ao estoque de terrenos da Companhia, a um preço estimado pela Companhia com base nas características de cada terreno, do produto projetado e dos parâmetros de mercado estabelecidos pela Companhia por meio de pesquisas ou de outra forma de avaliação. Há possibilidade de o VGV Estimado não ser realizado ou diferir significativamente do efetivo VGV Lançado, uma vez que, dentre outros, a quantidade de Unidades efetivamente lançadas em um empreendimento imobiliário poderá ser diferente da quantidade de Unidades originalmente previstas no respectivo projeto e/ou o preço de lançamento de cada Unidade poderá ser diferente do preço originalmente estimado.

VGV Lançado Corresponde ao valor total a ser potencialmente obtido pela venda de todas as Unidades lançadas de determinado empreendimento imobiliário ao preço de lançamento. Há possibilidade de o VGV Lançado não ser realizado ou diferir significativamente do valor das Vendas Contratadas, uma vez que, dentre outros, a quantidade de Unidades efetivamente vendidas poderá ser inferior à quantidade de Unidades lançadas e/ou o preço efetivo de venda de cada Unidade poderá ser diferente do preço de lançamento.

VGV ou Volume Geral de Vendas

Somatório do valor de venda da totalidade das Unidades de um empreendimento imobiliário específico.

19

CONSIDERAÇÕES SOBRE ESTIMATIVAS E DECLARAÇÕES ACERCA DO FUTURO

Este Prospecto inclui estimativas e declarações acerca do futuro, principalmente nas seções “Fatores de Risco”, “Análise e Discussão da Administração sobre as Demonstrações Financeiras” e “Atividades”.

Nossas estimativas e declarações acerca do futuro baseiam-se, principalmente, em nossas expectativas atuais e estimativas sobre eventos futuros, bem como em tendências que afetam ou podem, potencialmente, vir a afetar os nossos negócios e resultados. Embora acreditemos que estas estimativas e declarações acerca do futuro encontram-se baseadas em premissas razoáveis, estas estão sujeitas a diversos riscos, incertezas e suposições, e são feitas com base nas informações de que atualmente dispomos.

Nossas estimativas ou declarações acerca do futuro podem ser influenciadas pelos seguintes fatores, entre outros:

• alterações nos preços praticados no mercado imobiliário, nos custos estimados em nossos orçamentos, na demanda por Unidades, nas preferências e na situação financeira dos nossos clientes;

• fatores demográficos e disponibilidade de renda e financiamento para aquisição de imóveis;

• nossa capacidade de cumprimento de nossas obrigações financeiras;

• nossa capacidade de conseguir novos financiamentos para nossas operações, incluindo nossa capacidade de acessar o mercado de capitais em condições favoráveis;

• bem como para implementar nosso plano de expansão;

• nossa capacidade de competir com êxito e dirigir os nossos negócios no futuro;

• nossa capacidade de concretização do VGV Estimado em nossos empreendimentos imobiliários;

• nossa capacidade de obter materiais e serviços de fornecedores sem interrupções, a preços razoáveis;

• atratividade, retorno e liquidez de nossos ativos e participações societárias;

• alterações dos nossos negócios;

• inflação e flutuações na taxa de juros;

• alterações nas leis e regulamentos aplicáveis ao setor imobiliário ou às formas de aquisição de imóveis no Brasil, especialmente via financiamentos;

• intervenções governamentais, resultando em alteração na economia, tributos, tarifas ou ambiente regulatório no Brasil;

• nossa capacidade de encontrar ativos adequados para investimento;

• outros fatores apresentados na seção “Fatores de Risco” deste Prospecto;

• outros fatores apresentados na seção “Atividades” deste Prospecto; e

• outros fatores apresentados na seção “Análise e Discussão da Administração sobre as Demonstrações Financeiras.

Os verbos, em qualquer tempo, “acreditar”, “entender”, “poder”, “ir”, “prever”, “estimar”, “continuar”, “antecipar”, “pretender” e “esperar”, bem como palavras semelhantes, pretendem identificar estimativas e declarações acerca do futuro. Estimativas e declarações acerca do futuro são válidas apenas a partir da data em que foram expressas e não estamos obrigados a atualizá-las ou a revisar qualquer estimativa e/ou declaração acerca do futuro devido a novas informações, eventos futuros ou outros fatores. Estimativas e declarações acerca do futuro envolvem riscos e incertezas e não são garantias de performance futura. Em decorrência dos riscos e incertezas descritos acima, as estimativas e declarações acerca do futuro discutidas neste Prospecto poderão não se concretizar e nossos resultados futuros e nossa performance poderão diferir significativamente das expressas nessas estimativas e declarações acerca do futuro, inclusive, mas não limitadas aos fatores mencionados acima. Devido a estas incertezas, não se deve tomar nenhuma decisão de investimento baseada nessas estimativas e declarações acerca do futuro.

20

APRESENTAÇÃO DAS INFORMAÇÕES FINANCEIRAS E OUTRAS INFORMAÇÕES

As informações financeiras relativas aos exercícios encerrados em 31 de dezembro de 2006, 2005 e 2004 apresentadas neste Prospecto foram extraídas das nossas demonstrações financeiras, incluídas no Anexo D deste Prospecto, elaboradas de acordo com as BR GAAP, e auditadas pelos Auditores Independentes. As informações financeiras relativas aos períodos de seis meses encerrados em 30 de junho de 2007 e 2006 apresentadas neste Prospecto foram extraídas das nossas informações trimestrais, incluídas no Anexo E deste Prospecto, elaboradas de acordo com as BR GAAP, submetidas à revisão dos Auditores Independentes que passaram a ser responsavéis pela auditoria de nossas informações financeiras após 30 de outubro de 2006.

De acordo com as BR GAAP, existem regras específicas aplicadas às companhias do setor de incorporação imobiliária, como a nossa Companhia, sobretudo no que concerne à apropriação do resultado de vendas. Em maio de 2003, o CFC aprovou a Resolução CFC 963, que estabeleceu novos critérios de apropriação de resultados aplicáveis às companhias deste setor, e introduziu alterações na forma de contabilização de Unidades vendidas a partir de 1º de janeiro de 2004. Veja a seção “Análise e Discussão da Administração sobre as Demonstrações Financeiras e os Resultados Operacionais - Principais Práticas Contábeis Críticas e Estimativas” para uma descrição mais completa das principais práticas contábeis aplicáveis às sociedades do setor imobiliário e o impacto destas regras sobre os nossos resultados financeiros.

Participação de Mercado e Outras Informações

Nós obtivemos as informações sobre participação de mercado e concorrentes, inclusive estimativas de mercado, descritas neste Prospecto, em pesquisas internas, pesquisas de mercado, informações disponíveis ao público e publicações correlatas às nossas atividades. Elaboramos declarações sobre essas e outras matérias com base em informações de terceiros que acreditamos ser confiáveis, como IBGE, Banco Central do Brasil, FGV, SIDUSCON-SP, SECOVI, EMBRAESP, entre outros. Apesar de não termos motivos para acreditar que quaisquer dessas informações ou publicações sejam imprecisas em qualquer aspecto relevante, não realizamos qualquer verificação independentemente a seu respeito.

Alguns dos percentuais e outros valores incluídos neste Prospecto foram arredondados para facilitar a apresentação. Portanto, alguns dos totais constantes das tabelas aqui apresentadas podem não representar uma soma exata dos valores que os precedem.

21

INFORMAÇÕES CADASTRAIS DA COMPANHIA

Identificação da Companhia Construtora Tenda S.A., inscrita no CNPJ sob o nº 71.476.527/0001-35 e com seus documentos societários arquivados na Junta Comercial do Estado de São Paulo sob o NIRE nº 35.902.912.339.

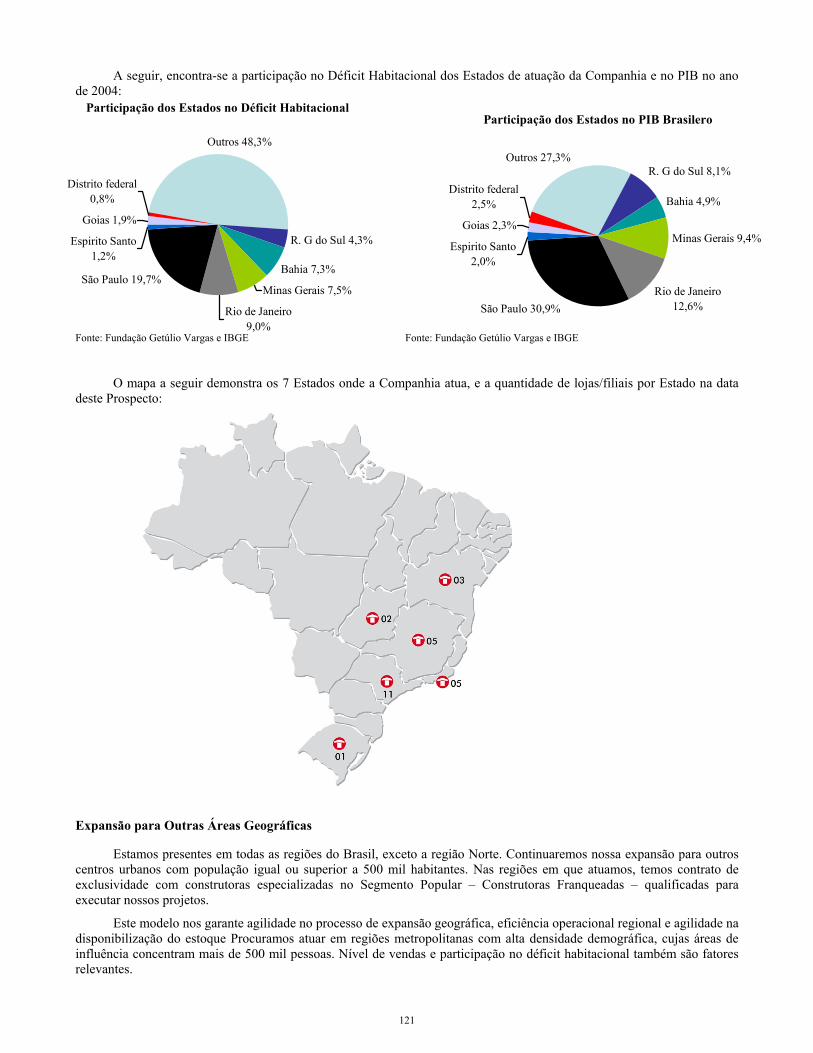

Sede e Filiais Nossa sede está localizada na Rua Gomes de Carvalho, nº 1507, 5º andar, bloco B, CEP 04547-005, Vila Olímpia, na cidade de São Paulo, Estado de São Paulo. Mantemos 27 filiais, sendo 11 em São Paulo, 5 em Minas Gerais, 5 no Rio de Janeiro, 2 em Goiás, 3 na Bahia e 1 no Rio Grande de Sul.

Diretoria de Relações com Investidores A nossa Diretoria de Relações com Investidores localiza-se na Administração Central da Companhia localizada em São Paulo. O Sr. Gustavo José da Costa Poppe é o responsável por esta Diretoria e pode ser contatado no telefone (11) 3040-6064, no fax (11) 3040-6018 e no endereço de correio eletrônico [email protected].

Auditores Independentes da Companhia Terco Grant Thornton Auditores Independentes S/S, com endereço na Av. das Nações Unidas, nº 12.995, 13º, 14º e 15º Andares – Brooklin Novo, na cidade de São Paulo, Estado de São Paulo.

Registro de Companhia Aberta [•].

Atendimento aos Acionistas O atendimento aos nossos acionistas é realizado por nosso agente escriturador, Banco Itaú S.A., localizado na Rua Boa Vista, nº 176, na cidade de São Paulo, no Estado de São Paulo, no telefone (11) 5029-1904 e no fax (11) 5029-1920.

Novo Mercado As Ações serão listadas no segmento especial de listagem do Novo Mercado da BOVESPA na mesma data da publicação do Anúncio de Início, onde serão negociadas sob o código “TEND3”. As ações de nossa emissão passarão a integrar o Índice de Ações com Governança Corporativa Diferenciada – IGC da BOVESPA, no primeiro dia útil seguinte ao início de sua negociação no Novo Mercado.

Jornais no qual divulga informações As informações referentes à Companhia, em consonância com o artigo 289 da Lei das Sociedades por Ações, são divulgadas no Diário Oficial do Estado de São Paulo e no jornal “Valor Econômico”.

Site na Internet www.tenda.com. As informações contidas em nossa página na rede mundial de computadores não são partes integrantes deste Prospecto.

Informações Adicionais Quaisquer informações complementares sobre a Oferta poderão ser obtidas com (i) a própria Companhia, na sua sede e em seu site na Internet (www.tenda.com); (ii) o Coordenador Líder, na Av. Brigadeiro Faria Lima, 3.400, 5º andar, São Paulo, SP (www.itaubba.com.br/portugues/atividades/prospectos.asp) ;

22

(iii) o Coordenador, na Av. Brig. Faria Lima, nº 3.064, 13º andar, São Paulo, SP (http://br.credit-suisse.com/ofertas); (iv) a Companhia Brasileira de Liquidação e Custódia – CBLC, na Rua XV de Novembro 275, CEP 01013-001, São Paulo, SP (www.cblc.com.br); (v) a BOVESPA, na Rua XV de Novembro 275, CEP 01013-001, São Paulo, SP (www.bovespa.com.br); e (vi) CVM, na Rua Sete de Setembro 111, 5º andar, Rio de Janeiro, RJ, e na Rua Cincinato Braga 340, 2º, 3º e 4º andares, CEP 01333-010, São Paulo, SP (www.cvm.gov.br). As informações constantes em qualquer dos sites de Internet mencionados, inclusive no site da Companhia não são parte integrante deste Prospecto e nem se encontram incorporadas por referência a este.

Declarações As declarações da Companhia e do Coordenador Líder, nos termos do artigo 56 da Instrução CVM 400, encontram-se anexas a este Prospecto.

23

SUMÁRIO DA COMPANHIA

Este sumário contém informações selecionadas a nosso respeito e a respeito de nossas ações, podendo englobar ou não todas as informações que potenciais investidores possam considerar importantes.Antes de investir em nossas Ações, os potenciais investidores devem ler atentamente todo o Prospecto, para um entendimento mais abrangente de nosso negócio e desta Oferta, inclusive nossas demonstrações financeiras, suas notas explicativas e as seções intituladas “Fatores de Risco” e “Análise e Discussão da Administração sobre as Demonstrações Financeiras”, incluídas neste Prospecto.

Visão Geral

Somos a companhia do setor imobiliário residencial, voltada para o Segmento Popular, com o maior número de Unidades lançadas no primeiro semestre de 2007 e com a maior taxa de crescimento em lançamentos desde 2004, quando comparada com as Companhias do Setor Listadas na BOVESPA. Lançamos, no primeiro semestre, 8.701 Unidades, sendo que foram protocolados 3.928 Unidades e 4.773 foram registrados. Até 17 de setembro de 2007, lançamos 14.146 Unidades, sendo 6.708 registradas e 7.438 protocoladas. Vendemos 2.429 Unidades no primeiro semestre de 2007. Possuímos grande expertise no Segmento Popular, sendo que um de nossos controladores atua há mais de 38 anos nesse segmento, e nossa filosofia de negócios é atender, de forma rentável, a base da pirâmide social. Estamos presentes em 8 das maiores áreas metropolitanas do Brasil, em um total de 58 cidades, em regiões metropolitanas que representam grande parte do déficit habitacional do país. Nosso modelo de negócio se assemelha a uma linha de produção de casas, com foco na geração de escala e nas etapas que mais agregam valor ao negócio, principalmente na venda e na gestão dos clientes.

Acreditamos estar posicionados para crescer com maior velocidade do que nossos concorrentes. Temos uma equipe treinada que nos permite formar, com agilidade, landbank adequado aos nossos planos de expansão, sendo que já possuímos o maior landbank em Unidades do Brasil, com 103.111 Unidades, e VGV Estimado de R$8,3 bilhões, em 17 de setembro de 2007, com foco nos grandes centros urbanos e com grande potencial de geração de escala para nós. Focamos na comercialização de apenas 4 produtos com preço médio aproximado de R$80,4 mil por unidade, com base no landbank líquido, cujo processo de construção é padronizado. Contamos com uma rede de Construtoras Franqueadas que operam em regime de exclusividade nas suas regiões, por um período de 5 anos, e que possuem equipes treinadas para a construção de nossos produtos.

Temos uma estrutura altamente capacitada para execução de nossas vendas, dentro de um modelo único de lojas próprias e sendo uma das empresas com maior eficiência em vendas entre as Companhias do Setor Listadas na BOVESPA. Nossas despesas comerciais representaram menos de 2% do VGV, nos últimos 3 anos, e nossas despesas administrativas representaram 9%, 10% e 5,7% do VGV, respectivamente, em 2006, 2005 e 2004. Nossa estrutura de vendas é totalmente própria, com 27 lojas, sendo todas filiais, mas 15 em processo de regularização, e alguns estandes de vendas e 469 funcionários distribuídos em nossas áreas de vendas, marketing e telemarketing e internet (loja virtual). Mantemos contato direto com nossos clientes, cujos cadastros integram um banco de dados de clientes ativos e potenciais, que, em julho de 2007, aumentou em cerca de 40 mil novos cadastros. Consideramos esse banco de dados, um importante ativo, bem como uma vantagem competitiva sobre nossos concorrentes que utilizam corretores de imóveis terceirizados para realizar a venda de suas Unidades e, com isso, podem não ter acesso às informações de seus clientes e, especialmente, de potenciais clientes. O fato de possuirmos um banco de dados próprio, permite entender melhor nossos clientes e potenciais clientes, antecipando eventuais demandas e tendências. Nossos investimentos em marketing são voltados para o reconhecimento da nossa marca, com ênfase no valor reduzido das parcelas de nossos produtos e na ampla disponibilidade dos empreendimentos nas várias regiões em que atuamos. Esses esforços de marketing, em conjunto com a nossa participação em “feirões” imobiliários, website e a realização de campanhas promocionais para nossos produtos, são pilares importantes para sustentar a velocidade de venda de Unidades e a nossa curva de crescimento.

Nossa equipe é altamente qualificada e alinhada com nossos objetivos, formada por profissionais com larga experiência no setor de incorporação e construção, bem como por profissionais advindos de empresas líderes em outros setores da economia. Procuramos atrair e reter talentos por meio de uma cultura que valoriza e remunera as pessoas de acordo com a sua performance. Os membros do nosso Conselho de Administração possuem histórico de atuação no setor. Recentemente nos preparamos para um grande crescimento sustentado, cujos principais pilares foram: (i) a contratação de 27 executivos e a revisão de processos e políticas operacionais internas; (ii) a entrada de novos sócios, cujos aportes durante os primeiros sete meses de 2007 permitiram ampliar significativamente a capacidade financeira para a aquisição de terrenos, o ritmo das obras e o volume de lançamento de novos produtos; (iii) o aprimoramento das práticas de governança corporativa e adequação de nosso estatuto social às regras do Novo Mercado.

24

Vantagens Competitivas

Acreditamos que nossas vantagens competitivas incluem: