Embed Size (px)

Citation preview

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

PRÁTICAS CONTABÉIS PARA INVESTIDORES ESTRANGEIROS Conceitos Básicos Para fins tributários e cadastrais a Secretaria da Receita Federal trabalha com os conceitos de RESIDENTE e NÃO-RESIDENTE no País, ao invés de distinguir entre brasileiros e estrangeiros. Quem é RESIDENTE Considera-se RESIDENTE no País qualquer pessoa física que: a)resida no Brasil em caráter permanente; b)houver saído do Brasil em caráter temporário, durante os doze primeiros meses de ausência, contados da data de sua saída; c) houver saído do Brasil em caráter temporário, até o dia anterior à data da obtenção de visto permanente em outro país, se esta ocorrer durante os primeiros doze meses de ausência; d)se ausentar para prestar serviços como assalariada a órgão da Administração Pública brasileira situada no exterior; e)ingresse no Brasil com visto permanente, a partir da data de sua chegada; f) ingresse no Brasil com visto temporário e que tenha obtido visto permanente antes de decorridos doze meses de sua chegada, a partir da data da concessão do visto permanente; g)ingresse no Brasil com visto temporário e que aqui permaneça por período superior a cento e oitenta e três dias, consecutivos ou não, contado, dentro de um intervalo de doze meses, da data de qualquer chegada, em relação aos fatos geradores ocorridos a partir do dia subseqüente àquele em que se completar referido período de carência; h)ingresse no Brasil para trabalhar com vínculo empregatício, em relação aos fatos geradores ocorridos a partir da data de sua chegada. Quem é NÃO-RESIDENTE Considera-se NÃO-RESIDENTE no País, qualquer pessoa física que:

Conselho Regional de Contabilidade do Estado do Ceará

1

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

a)não resida em caráter permanente no Brasil; b)ingresse no Brasil com visto temporário, até o dia anterior à data da obtenção do visto permanente, se esta ocorrer durante os primeiros doze meses de permanência; c)ingresse no Brasil com visto temporário, durante os primeiros doze meses de permanência; d) ingresse no Brasil para prestar serviços como funcionária de órgãos de governo estrangeiro, situados no País; e)houver saído do Brasil em caráter temporário, a partir da data da obtenção do visto permanente em outro país, se esta ocorrer durante os primeiros doze meses de ausência; f) houver saído do Brasil em caráter temporário, a partir do primeiro dia subseqüente àquele em que se completarem os doze primeiros meses de ausência, contados da data de sua saída. OBSERVAÇÕES: - Para efeito da caracterização da condição de residente no País, a contagem do prazo de doze meses não se interrompe em virtude de saída da pessoa física do Brasil, desde que, no total do período de carência, tenha permanecido no território nacional por, no mínimo, 183 dias, a contar do dia da chegada, e esteja no País na data em que se completarem os doze meses. - Para efeito da caracterização da condição de não-residente no País, a contagem do prazo de doze meses não se interrompe em virtude de retorno da pessoa física ao Brasil, desde que, no total do período de carência, tenha permanecido fora do território nacional por, no mínimo, 183 dias, a contar do dia da saída, e não esteja no País na data em que se completarem os doze meses. - Caso a pessoa física tenha permanecido fora do território nacional por período inferior a 183 dias ou esteja no País na data em que se completarem os doze meses, se restabelece a contagem de novo período de doze meses, a partir da data da última saída do Brasil. - A partir do momento em que a pessoa física adquire a condição de residente ou de não-residente no País, o retorno à condição anterior somente se dará quando ocorrer qualquer das hipóteses que fundamentem a nova condição, em conformidade com o disposto neste artigo.

Conselho Regional de Contabilidade do Estado do Ceará

2

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

O brasileiro que está regressando ao País deve, com base nas informações acima, verificar se ele se enquadra na situação de residente ou não-residente. CPF - Cadastro de Pessoa Física Quem precisa se inscrever Caso o brasileiro que esteja regressando ao País já estiver inscrito e tiver o seu CPF suspenso quando da saída do País, deve providenciar a sua reativação. Caso ele não tenha requerido a suspensão à inscrição continua válida, desde que esteja em dia com a entrega de declaração de IRPF ou Isento. Se necessário o contribuinte pode confirmar o número de sua inscrição em qualquer Unidade da Receita Federal pela Internet na opção Consulta a Situação Cadastral do CPF. Somente precisam se inscrever no CPF os RESIDENTES que: a) estiverem sujeitos à apresentação de declaração de ajuste anual do imposto de renda; b) tenham rendimentos sujeitos ao desconto do imposto de renda na fonte ou tenham a obrigação de recolhimento mensal do imposto de renda; c) prestem serviço sem vínculo empregatício, na condição de profissionais autônomos; d) sejam locadores ou proprietários de bens imóveis; e) seja proprietário de veículo automotor sujeito a licenciamento; f) paguem rendimentos a outras pessoas físicas, sujeitos ao imposto de renda na fonte; e, g) sejam titulares de conta-corrente bancária. Além das hipóteses gerais de inscrição descritas, é obrigatória a inscrição ou reativação no CPF do NÃO-RESIDENTE, na data em que adquirir a situação de RESIDENTE. Também os NÃO-RESIDENTES que recebem rendimentos de fontes situadas no País ou que possuem, no Brasil, bens imóveis, participações societárias, conta-corrente bancária, veículos automotores ou quaisquer outros bens e direitos de valor superior a cem mil reais estão obrigados à inscrição ou reativação no CPF. Esclareça-se que estes últimos não estão obrigados à apresentação da declaração de ajuste anual. Como proceder a inscrição ou reativação do CPF · Local:

Conselho Regional de Contabilidade do Estado do Ceará

3

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

-Os brasileiros que passaram a residir novamente no País podem se inscrever ou regularizar a inscrição do CPF em qualquer agência dos Correios localizada no País, inclusive nas franqueadas, independente do domicílio fiscal do contribuinte ou nas agências bancárias da Caixa Econômica Federal e do Banco do Brasil. Os estrangeiros e NÃO-RESIDENTES devem se dirigir às Unidades da Receita Federal. · Documentos necessários: -FCPF (Ficha Cadastral da Pessoa Física), devidamente preenchida e assinada; -Carteira de Identidade (com filiação); -Título de Eleitor (se obrigado a possuir); -Instrumento de procuração, quando o pedido for efetuado por procurador; -Carteira de Identidade do pai, tutor, curador ou responsável e documento que comprove a filiação, tutela, curatela ou responsabilidade, quando o pedido de inscrição se referir a incapaz. · O cartão CPF será emitido eletronicamente e enviado para o endereço da pessoa física cadastrada. · No caso da pessoa física NÃO-RESIDENTE no País, o cartão CPF será encaminhado para o endereço do seu representante legal no Brasil. Declarações de IRPF São contribuintes do Imposto de Renda Pessoas Físicas os domiciliados ou RESIDENTES no Brasil que se enquadram nos critérios estabelecidos na legislação tributária. Assim, está obrigada a apresentação da Declaração de Ajuste Anual do Imposto de Renda a pessoa física que, regressando ao Brasil, passou à condição de RESIDENTE no País no ano-calendário considerado (2004). O prazo para a entrega encerra-se no dia 29 de abril de 2005 e o contribuinte que passou à condição de RESIDENTE está obrigado a apresentar a Declaração de Ajuste Anual - modelo completo ou simplificado, disponível em formulário, CD-ROM e ou na Internet (download). Neste caso não é permitida a utilização da Declaração por Telefone ou por meio do formulário On Line. Os formulários e os CD-ROM podem ser entregues nas unidades da Receita Federal.

Conselho Regional de Contabilidade do Estado do Ceará

4

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

A rede bancária autorizada receberá apenas as declarações apresentadas em meio magnético. O preenchimento da declaração tem, em linhas gerais, a seguinte orientação: · os rendimentos auferidos no exterior, ainda que não tenham sido transferidos para o Brasil, devem ser declarados pelo beneficiário. O tratamento tributário dos rendimentos provenientes do exterior está subordinado ao fato de haver ou não ato internacional firmado entre o Brasil e o país de origem dos ganhos. Assim, preliminarmente, deve-se verificar se existe acordo entre o Brasil e o país de origem dos ganhos, com o fim de evitar a dupla tributação internacional da renda, ou legislação interna que permita a reciprocidade de tratamento fiscal sobre os ganhos e o imposto. · Os países com os quais o Brasil mantém acordo são os seguintes: Alemanha - Argentina - Áustria - Bélgica - Canadá - China - Coréia - Dinamarca - Equador - Espanha - Filipinas - Finlândia - França - Holanda - Hungria - Índia -Itália - Japão - Luxemburgo Noruega - Portugal - República Tcheca - República Eslovaca - Suécia. · na declaração de Bens e Direitos da Declaração de Ajuste Anual devem ser relacionados na coluna ano de 2003, pormenorizadamente, os bens móveis, imóveis, direitos e obrigações que, no País e no exterior, constituíam o patrimônio da pessoa física e o de seus dependentes na data em que se caracterizou a condição de residente no Brasil. · a pessoa física que passou à condição de residente no Brasil deve declarar os bens e direitos pelo valor de aquisição convertido em moeda nacional pela cotação cambial da venda da moeda em que o bem foi adquirido, fixada pelo Banco Central do Brasil para a data da aquisição e atualizados até 31 de dezembro de 1995, com base na Tabela de Atualização do Custo de Bens e Direitos, fornecida pela Secretaria da Receita Federal (Instrução Normativa SRF n° 48/98). O brasileiro regressado, se estivesse no exterior na condição de RESIDENTE no Brasil, estava sujeito às normas vigentes para a apresentação da declaração como se aqui estivesse. Se não o fez, deve fazê-lo, sujeitando-se ao pagamento da multa por atraso na entrega

Conselho Regional de Contabilidade do Estado do Ceará

5

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

da declaração, calculada em 1% ao mês ou fração de atraso sobre o total do imposto devido apurado, observado o valor mínimo de R$ 165,74(cento e sessenta e cinco reais e setenta e quatro centavos) e como valor máximo, 20% do valor do imposto de renda devido. O termo inicial para a contagem do prazo é o primeiro dia subseqüente ao fixado para a entrega da declaração e o termo final, o mês da entrega.

Conselho Regional de Contabilidade do Estado do Ceará

6

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

ESTRANGEIROS NO BRASIL - VISTO

!O trânsito pelo território brasileiro é livre apenas aos brasileiros; !Para entrarem, ficarem e saírem do Brasil, estrangeiros precisam providenciar visto; !Existem diversos tipos de visto, cada um adequado a uma situação diferente. Em alguns casos, o visto é dispensado:

" Visto de negócios ou de turista em decorrência de acordo do Brasil com outro país; $Entre os que não precisam do visto de turista, nem do visto de negócios, estão: Alemanha, Argentina, Áustria, Bélgica, Chile, Dinamarca, Espanha, França, Grã-Bretanha, Irlanda, Itália, Noruega, Países Baixos, Paraguai, Portugal, Suécia, Suíça, Uruguai. A dispensa do visto está ligada à atividade que será desenvolvida no Brasil: "Turista: apenas viagens recreativas, de lazer, ou assuntos estritamente pessoais, como procura de imóvel; "Negócios: realização de reuniões, fechamento de negócios, sempre em benefício da empresa no exterior; assuntos pessoais; !Estando no Brasil como turista ou a negócios, com ou sem visto (se ele for dispensado), o prazo máximo de estada é de 90 dias, prorrogável por outros 90 dias, por ano; !O prazo de estada é determinado pela Polícia Federal no aeroporto; !Para as situações em que o estrangeiro vem ao Brasil trabalhar por curto prazo, ou não pode aguardar o visto de longo prazo ser providenciado, foi criado o visto de trabalho por 90 dias; (Resolução Normativa 53/2002). !Este visto tem processamento rápido e simplificado pelo Ministério do Trabalho e Emprego; (até uma semana). ESTRANGEIROS NO BRASIL - TRABALHO !Os vistos para trabalho são, por excelência, o visto permanente e o visto temporário item “V”; !Visto permanente: para diretores, executivos, administradores, enfim, estrangeiros que representarão legalmente a empresa brasileira;

Conselho Regional de Contabilidade do Estado do Ceará

7

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

"Aqueles que têm visto temporário estão expressamente proibidos de representar legalmente uma empresa brasileira; "O estrangeiro fica vinculado ao exercício do cargo inicial pelo prazo de cinco anos; $ O exercício de outros cargos, ao mesmo tempo, em outras empresas do grupo, está sujeito à obtenção de autorização prévia do Ministério do Trabalho e Emprego;

!Visto temporário item “V”: "As principais situações são a do expatriado, ou seja, aquele que é transferido para a folha salarial brasileira, e a do prestador de serviços (assistência técnica), que mantém seu vínculo empregatício no exterior; "O visto com contrato de trabalho é emitido por dois anos, enquanto o de assistência técnica, por um ano; "O estrangeiro com visto temporário também está vinculado à empresa que o chamou. Autorização prévia do Ministério da Justiça (mudança de empregador) é imprescindível para a transferência para o outro empregador. "Mesmo em situações de reorganização societária (cisões e incorporações, por exemplo), a autorização pode ser necessária: as situações devem ser analisadas caso a caso; "Os dependentes do portador deste tipo de visto estão proibidos de exercer atividade remunerada no Brasil; "A prorrogação do visto deve começar a ser tratada com bastante antecedência, pois o processo deve ser protocolado em até 30 dias antes do vencimento do visto; "O visto com contrato de trabalho pode ser transformado em visto permanente, se o estrangeiro for indicado para cargo de gestão, ou mediante a segunda prorrogação do contrato de trabalho; "O processo de transformação também deve ser protocolado no máximo 30 dias antes do vencimento do visto;

ESTRANGEIROS NO BRASIL - ASPECTO PRÁTICOS !A retirada do visto de trabalho (permanente ou temporário) "Ocorre no consulado brasileiro no país de origem do estrangeiro "Em geral, é necessário apresentar atestado de antecedentes criminais emitido pela polícia local para os maiores de 18 anos, entre outros documentos;

Conselho Regional de Contabilidade do Estado do Ceará

8

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

!Após a chegada no Brasil com o visto de trabalho; (permanente ou temporário). "RNE: $ O registro com a Polícia Federal do estrangeiro e sua família deve ocorrer no prazo de 30 dias e é obrigatório; $ Primeiro é fornecido um protocolo de RNE e, posteriormente, o número da identidade; $ O protocolo de RNE, sempre em conjunto com o passaporte, são os documentos de identificação oficiais no Brasil; $ Posteriormente, é emitida uma cédula de identidade que pode ser portada individualmente; $ A mudança de endereço deve sempre ser comunicada à Polícia Federal; ESTRANGEIROS NO BRASIL – INSCRIÇÃO NO CPF/MF $ A inscrição no Cadastro de Pessoas Físicas (CPF/MF) é obrigatória para o contratado e opcional para sua família;

$ Ela feita, normalmente, logo após o registro na Polícia Federal;

$ Para poder abrir conta bancária, é necessário ter CPF. "Carteira de Trabalho e Tempo de Serviço; (CTPS).

$ Obrigatória para os que tem visto temporário com contrato de trabalho;

$ Tem prazo de validade equivalente ao do visto e deve ser prorrogada após a aprovação da prorrogação ou transformação do visto;

$ Pode ser obtida para os dependentes do portador de visto permanente;

"Carteira de Motorista; $Visto temporário, de turista ou de negócios: original da carteira de motorista do país de origem ou da Carteira Internacional de Habilitação, tradução juramentada e documento de identidade;

Conselho Regional de Contabilidade do Estado do Ceará

9

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

$Visto permanente: deve dirigir com carteira de motorista provisória, válida por um ano. Após esse período, pode ser solicitada a Carteira Nacional de Habilitação definitiva;

!A partir de março de 2002, nos processos de visto temporário, é necessário apresentar ao Ministério do Trabalho e Emprego comprovação, dentro de 90 dias da chegada no Brasil, da inscrição no CPF/MF, PIS/PASEP e órgão fiscalizador de classe (CREA, CORECON, OAB, por exemplo), quando for o caso;

!Nos processos de visto permanente, é preciso comprovar a efetivação do estrangeiro no cargo dentro de 120 dias da aprovação do visto; Prorrogação e transformação !Os processos de prorrogação e transformação são demorados e muitas vezes ultrapassam o prazo do próprio visto;

!Nessa situação, o fato do processo estar em andamento garante a estada no Brasil;

!É necessário, em todas as ocasiões, portar, além do RNE, o protocolo do processo;

!O protocolo não garante a re-entrada no Brasil em caso de viagem no exterior. É conveniente providenciar visto de turista nesse caso;

ESTRANGEIROS NO BRASIL - TRIBUTAÇÃO %Tributação: estrangeiros também se tornam residentes fiscais no Brasil, o que sujeita não apenas seus rendimentos no Brasil, mas também os do exterior ao Imposto de Renda brasileiro; ESTRANGEIROS NO BRASIL - DECLARAÇÃO DE BENS Os estrangeiros que residam há mais de 12 meses, ou que ingressem no país com visto permanente, ou ainda ingressem no país com visto temporário e tenham também vínculo empregatício, são considerados residentes e domiciliados no país. Dessa forma, ficam obrigados às mesmas regras impostas pela Receita Federal a todos os contribuintes brasileiros. Esses estrangeiros deverão possuir CPF (Cadastro de Pessoas Físicas) e também fazer a declaração de ajuste anual. O estrangeiro

Conselho Regional de Contabilidade do Estado do Ceará

10

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

deve relacionar na declaração os bens móveis, imóveis, direitos e obrigações, situados no exterior e no Brasil, que formam seu patrimônio e o dos seus dependentes no momento em que se caracterizou a condição de residente e domiciliado no país.

ESTRANGEIROS NO BRASIL - SAÍDA DEFINITIVA ■ Quando do retorno em definitivo ao seu país de origem, as seguintes providências devem ser tomadas: "Declaração de Saída Definitiva do País: caracteriza a condição de não-residente para efeitos de Receita Federal e Imposto de Renda; "Cancelamento do Termo de Responsabilidade e repatriação da mudança; "Cancelamento do visto junto ao Ministério do Trabalho e Emprego.

ESTRANGEIROS NO BRASIL - PESSOA FÍSICA NÃO-RESIDENTE QUE INGRESSOU NO BRASIL Está obrigada a declarar a pessoa física que ingressou no Brasil e adquiriu a condição de residente. A declaração é relativa ao ano-calendário em que se caracterizou essa condição. Considera-se residente no Brasil: 1. Quem ingresse no País com visto permanente, a partir de sua chegada; 2. quem ingresse no País com visto temporário: - para trabalhar com vínculo empregatício, a partir de sua chegada; - por qualquer outro motivo, e permanecer por período superior a 183 dias, consecutivos ou não, contados dentro de um intervalo de doze meses a partir do 184.º dia; ou - que tenha obtido visto permanente ou trabalho com vínculo empregatício antes de decorridos 184 dias de permanência no Brasil consecutivos ou não, contados dentro de um período de até 12 meses, a partir da data da concessão do visto ou da obtenção do trabalho, respectivamente; e 3. o brasileiro que, após ser considerado não-residente no Brasil, retorne ao País de forma definitiva, a partir da data de sua chegada.

Conselho Regional de Contabilidade do Estado do Ceará

11

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

Caso a pessoa física, dentro do intervalo de 12 meses, tenha permanecido no Brasil por menos de 184 dias, nova contagem inicia-se a partir da entrada seguinte àquela em que se iniciou a contagem do período anterior. A PESSOA FÍSICA QUE ADQUIRIU OU READQUIRIU A CONDIÇÃO DE RESIDENTE NO BRASIL DECLARA DA SEGUINTE FORMA: a) rendimentos recebidos no período em que era não-residente: - de fonte situada no exterior, na ficha Rendimentos Isentos e Não-Tributáveis do modelo completo ou na ficha Demais Rendimentos e Imposto Pago do modelo simplificado; - de fonte situada no Brasil, na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva do modelo completo ou na ficha Demais Rendimentos e Imposto Pago do modelo simplificado; b) rendimentos recebidos após a aquisição ou re-aquisição da condição de residente: - são tributados como os dos demais residentes no Brasil, observados os acordos, tratados e convenções internacionais firmados entre o Brasil e o país de origem dos rendimentos ou reciprocidade de tratamento. SITUAÇÕES ESPECIAIS RENDIMENTOS RECEBIDOS DE REPRESENTAÇÕES DIPLOMÁTICAS E DE ORGANISMOS INTERNACIONAIS LOCALIZADOS NO BRASIL São isentos os rendimentos do trabalho recebidos por servidor: 1. diplomático de governo estrangeiro; 2. estrangeiro de organismos internacionais aos quais, por tratado ou convenção, o Brasil tenha se obrigado a conceder a isenção; e 3. não-brasileiro de embaixada, consulado e repartições oficiais estrangeiras no Brasil, desde que no país de sua nacionalidade seja assegurada reciprocidade de tratamento aos brasileiros em função idêntica. Os demais rendimentos recebidos no Brasil são tributados exclusivamente na fonte ou, nos casos de ganho de capital e de

Conselho Regional de Contabilidade do Estado do Ceará

12

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

ganhos líquidos auferidos em aplicações financeiras, de forma definitiva. Observação: A isenção não alcança os servidores brasileiros com residência permanente no Brasil ou estrangeiros que adquiriram a condição de residentes no Brasil, cujos rendimentos estão sujeitos ao recolhimento mensal (carnê-leão) e devem ser incluídos na declaração, observados os acordos, convenções e tratados internacionais firmados entre o Brasil e o país ou organismo de origem dos rendimentos, ou reciprocidade de tratamento. I - se adquiridos até 31/12/1999, pela cotação cambial de venda, fixada pelo Banco Central do Brasil, para o dia da transmissão da propriedade. Caso a moeda utilizada na aquisição dos bens e direitos não tenha cotação no Brasil, o valor de aquisição dos bens e direitos deve ser convertido em dólar, mediante a cotação cambial fixada pela autoridade monetária do país cuja moeda tenha sido utilizada na aquisição, e, em seguida, para a moeda nacional; II - se adquiridos a partir de 1º/01/2000, convertidos em dólares dos Estados Unidos da América e, em seguida em reais pela cotação do dólar fixada, para venda, pelo Banco Central do Brasil, para o dia da transmissão da propriedade. Situados no Brasil adquiridos no período em que o contribuinte se encontrava na situação de não-residente no País, o valor de aquisição, quando adquiridos a partir de 01/01/96. Para bens e direitos adquiridos até 31/12/95, o custo de aquisição atualizado monetariamente até 31/12/1995 com base na Tabela de Atualização do Custo de Bens e Direitos, constante na IN SRF nº 84, de 2001. Na impossibilidade de comprovação do custo dos bens e direitos por qualquer meio normal e usual, o custo de aquisição é igual a zero. Os saldos dos depósitos mantidos em bancos no exterior, assim como as dívidas e ônus reais assumidos no exterior, devem ser relacionados em reais, utilizando-se, para a conversão do valor em moeda estrangeira, a cotação cambial de

Conselho Regional de Contabilidade do Estado do Ceará

13

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

compra fixada pelo Banco Central do Brasil para o dia em que se caracterizar a condição de residente no Brasil. O estoque de moeda estrangeira em poder do contribuinte na data em que o contribuinte passou à condição de residente é informado em reais pelo resultado da multiplicação da quantidade em estoque pela cotação fixada, para venda, pelo Banco Central do Brasil, para esta data. A moeda estrangeira adquirida a partir da data em que o contribuinte passou à condição de residente é convertida em dólares dos Estados Unidos da América, na data da aquisição e, em seguida em reais pela cotação média mensal do dólar, para venda, divulgada pela Secretaria da Receita Federal. CONVERSÃO EM REAIS DOS RENDIMENTOS OU PAGAMENTOS EM MOEDA ESTRANGEIRA No caso de rendimentos ou pagamentos em moeda estrangeira, esses valores devem ser convertidos para dólares dos Estados Unidos da América, utilizando-se o valor deste fixado pela autoridade monetária do país de origem, na data do recebimento ou pagamento e, em seguida, para reais mediante a utilização do valor do dólar dos Estados Unidos da América fixado pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento ou pagamento. Para os rendimentos e o imposto pago deve ser utilizada a cotação de compra do último dia útil da primeira quinzena do mês anterior ao do recebimento do rendimento e para as deduções, a cotação de venda do último dia útil da primeira quinzena do mês anterior ao do pagamento. ESTRANGEIRO NO BRASIL - REMESSA DE ORDENS DE PAGAMENTO PARA O EXTERIOR Documentos necessários para o envio de ordens de pagamento ao exterior

1- Aluguel de Imóveis - Contrato de locação;

Conselho Regional de Contabilidade do Estado do Ceará

14

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

2- Aposentadorias e Pensões - Comprovante de residência no exterior, comprovante de recebimento de proventos. Brasileiros: certidão negativa da SRF para fins de saída definitiva do país ou declaração de que não é contribuinte; Pensões: prova da sentença judicial ou de acordo e comprovante de residência no exterior;

3- Aquisição de Medicamentos - Receita médica e declaração; 4- Compra de Imóvel - Contrato de compra e venda com o

valor e endereço completo do imóvel no exterior, cópia do título de propriedade do imóvel e procuração e contratos de financiamento (quando necessário);

5- Encomendas Internacionais - Limite estabelecido pela SRF,

catálogos, prospectos, faturas, conhecimento de transporte;

6- Fins Educacionais - Manutenção do Estudante no Exterior - Atestado de matrícula;

7- Heranças e Legados - Formalidade de partilha dos bens

homologada por sentença ou carta de adjudicação ou alvará, comprovante de residência no exterior, comprovante de alienação dos bens;

8- Manutenção de Residentes - Boleto e declaração atestando

que a documentação comprobatória de renda para os fins e efeitos fiscais encontra-se em seu poder;

9- Transferência de Patrimônio - Certidão negativa de

tributos da SRF informando estar ciente que o requerente deixará o país definitivamente e certidão da declaração de bens e rendimentos para fins de saída definitiva do país, constando o valor do patrimônio que se pretende remeter;

10- Prêmios Auferidos no País - Comprovante de participação

no evento e o valor do prêmio ganho, comprovante de residência no exterior;

Conselho Regional de Contabilidade do Estado do Ceará

15

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

11- Tratamento de Saúde no Exterior - Comprovantes diversos: atestado médico, nota de débito, fatura do hospital, ou outros documentos que comprovem o tratamento;

12-Turismo no Exterior - Identidade, CPF e cadastro; CARNÊ-LEÃO – RENDIMENTOS RECEBIDOS DO EXTERIOR O Carnê-leão é o recolhimento mensal obrigatório do imposto de renda das pessoas físicas, a que está sujeito o contribuinte, pessoa física, residente no Brasil, que recebe rendimentos de outra pessoa física ou do exterior. O pagamento do Carnê-leão é devido quando o rendimento recebido, depois das deduções permitidas, for superior ao limite de isenção da tabela progressiva mensal. O rendimento está sujeito ao Carnê-leão no mês do seu efetivo recebimento. Considera-se recebimento a entrega de recursos ao beneficiário, mesmo mediante depósito em instituição financeira em seu nome. O Carnê-leão deve ser pago até o último dia útil do mês seguinte ao do recebimento do rendimento. RENDIMENTOS RECEBIDOS DO EXTERIOR Como converter os valores expressos em moeda estrangeira Rendimentos e imposto. Os rendimentos recebidos de fontes situadas no exterior, bem como o imposto pago, devem ser convertidos em dólar dos Estados Unidos da América, pelo seu valor fixado pela autoridade monetária do país de origem dos rendimentos na data do recebimento e em seguida em reais mediante utilização do valor do dólar dos Estados Unidos da América, fixado para compra pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento do rendimento. DEDUÇÕES As despesas dedutíveis pagas em moeda estrangeira devem ser convertidas em dólar dos Estados Unidos da América, pelo seu valor fixado pela autoridade monetária do país no qual as despesas foram realizadas, na data do pagamento, e em seguida, em reais mediante utilização do dólar dos Estados Unidos da América, fixado para venda pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do pagamento.

Conselho Regional de Contabilidade do Estado do Ceará

16

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

COMPENSAÇÃO DO IMPOSTO PAGO NO EXTERIOR No caso de existência de acordos, convenções ou tratados entre o Brasil e o país de origem dos rendimentos ou tratamento de reciprocidade, para evitar a dupla tributação, o imposto de renda cobrado pelo país de origem póde ser compensado, desde que não passível de restituição ou compensação naquele país. O valor compensado não pode exceder a diferença entre o imposto calculado com a inclusão dos rendimentos de fontes no exterior e o imposto devido sem a inclusão dos mesmos. Essa diferença é calculada pelo Programa Carnê-leão. A compensação pode ser efetuada mensalmente no cálculo do Carnê-leão e na declaração anual. Se o valor a compensar do imposto pago no exterior for maior do que o valor mensal a recolher, a diferença poderá ser compensada nos meses subseqüentes até dezembro do ano-calendário, respeitado o limite legal correspondente. Essa compensação é realizada automaticamente pelo programa. A compensação só é possível com a apresentação dos comprovantes dos rendimentos e do impostos pagos no exterior traduzidos para o português por tradutor juramentado. PENSÃO ALIMENTÍCIA - SENTENÇA JUDICIAL DO EXTERIOR Para que a pensão alimentícia possa ser deduzida, é necessário que seja paga em face do Direito de Família, em cumprimento de decisão judicial ou acordo homologado na Justiça. A pensão alimentícia paga em cumprimento de sentença judicial no exterior pode ser deduzida, desde que homologada no Brasil pelo Supremo Tribunal Federal. DEDUÇÕES NO CARNÊ-LEÃO 2004 * Dependentes O valor mensal relativo a dependente pode ser dedutível no cálculo do Carnê-leão R$ 106,00(cento e seis reais para cada dependente).

Conseqüentemente, o programa só aceita na coluna Dependentes múltiplo de R$ 106,00. Não há limite de número de dependentes para a sua dedução.

Não pode ser considerada no cálculo do Carnê-leão a quantia de dependente que já tiver sido deduzida de outros rendimentos auferidos no mês, sujeitos à tributação na fonte. * Quem pode ser dependente

Conselho Regional de Contabilidade do Estado do Ceará

17

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

1. Cônjuge (marido ou mulher); 2. Companheiro (a), desde que haja vida em comum por mais de cinco anos ou se da união resultou filho;

3. Filho (a) ou enteado (a) até 21 anos ou até 24 anos completos, se estiver cursando ensino superior ou escola técnica de 2o grau, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho; 4. Filho (a) de pais separados legalmente nas seguintes condições:

Pode ser dependente o filho que ficar sob a guarda de um dos pais, em cumprimento de decisão judicial ou acordo homologado na Justiça. O contribuinte que paga pensão alimentícia a ex-cônjuge e filhos não pode considerá-los como dependentes;

5. Menor pobre, assim considerado o menor com idade de até 21 anos, abandonado, órfão ou aquele cujos pais não possam sustentar, que vive sob o mesmo teto do contribuinte que o cria, educa e do qual tem a guarda judicial;

6. Irmão, neto ou bisneto, cujos pais não possam sustentar, com idade de até 21 anos ou até 24 anos completos, se estiver cursando ensino superior ou escola técnica de 2o grau, desde que o contribuinte tenha a sua guarda judicial, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho;

7. Pais, avós ou bisavós, desde que não recebam rendimentos superiores ao limite de isenção, sujeitos ou não ao pagamento do imposto;

8. O absolutamente incapaz: o louco, o surdo-mudo que não possa exprimir sua vontade e o pródigo, assim declarado judicialmente, dos quais o contribuinte seja tutor ou curador. DEPENDENTE COM RENDIMENTOS E / OU BENS O fato de o dependente possuir bens, ter rendimentos próprios, ser emancipado ou ser sócio de empresa, não acarreta a perda da qualidade de dependente, desde que reúna as condições para ser considerado como tal. No caso de o dependente receber rendimentos sujeitos ao Carnê-leão, esses rendimentos devem ser somados aos rendimentos sujeitos ao Carnê-leão do contribuinte que relacionar o dependente na sua declaração.

Conselho Regional de Contabilidade do Estado do Ceará

18

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

COMPROVAÇÃO DE DEPENDÊNCIA Cônjuge - certidão de casamento. Companheiro - prova de vida em comum. Filho - certidão de nascimento. Irmão, neto e bisneto - termo de guarda judicial ou prova de incapacidade física ou mental para o trabalho, conforme o caso. Menor pobre - termo de guarda judicial. Absolutamente incapaz - termo de tutela ou curatela. DEDUÇÃO DE UM MESMO DEPENDENTE Não é possível a dedução mensal de um mesmo dependente por mais de um contribuinte. CONTRIBUIÇÃO PREVIDENCIÁRIA Contribuição previdenciária oficial A contribuição paga à Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, em nome do contribuinte, pode ser deduzida no cálculo do Carnê-leão. Não há limite de valor para a sua dedução. O valor pago não pode ser incluído como despesa no livro Caixa. Contribuição previdenciária privada e FAPI A contribuição previdenciária privada e para os Fundos de Aposentadoria Programada Individual - FAPI, visando à complementação de aposentadoria futura, pagas em nome do contribuinte, não podem ser deduzidas no cálculo do Carnê-leão. Não podem ser consideradas no cálculo do Carnê-leão as contribuições para a Previdência Social da União, dos estados, do Distrito Federal e dos municípios que já tiverem sido deduzidas de outros rendimentos auferidos no mês, sujeitos à tributação na fonte. DUPLA TRIBUTAÇÃO -CONCEITO A dupla tributação ocorre quando um Estado estrangeiro e um ente nacional tributam o mesmo ato ou fato jurídico. O governo brasileiro assinou vários tratados para evitar a dupla tributação de brasileiros no exterior e de estrangeiros no país. Atestado da Autoridade Fiscal Brasileira O Atestado tem a finalidade de fornecer as informações sobre a situação fiscal de contribuinte, de interesse da administração

Conselho Regional de Contabilidade do Estado do Ceará

19

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

fiscal de país com o qual o Brasil tenha firmado acordo (Convenções) para evitar a dupla tributação e prevenir a evasão fiscal em matéria de impostos sobre a renda. O Atestado é destinado a comprovar o rendimento e a condição de residente ou domiciliado no Brasil, para fins de instrução de pedido de redução ou isenção de impostos sobre a renda. Quem pode Requerer Se pessoa física: Contribuinte ou Representante legal ou seu procurador habilitado. Se pessoa jurídica: O titular de firma individual, o responsável perante o CNPJ, o dirigente de sociedade, o sócio-gerente, o seu representante legal ou procurador legalmente habilitado. Condições para emissão do certificado O certificado só será expedido se a empresa satisfizer as condições para obtenção da Certidão de Quitação de Tributos e Contribuições Federais. Quem pode requerer Se pessoa jurídica: O titular de firma individual, o responsável perante o CNPJ, o dirigente de sociedade, o sócio-gerente, seu representante legal ou procurador legalmente habilitado. Prazo de Validade O certificado terá prazo validade de um ano. Documentação Necessária • Formulário Atestado da Autoridade Fiscal, Anexo Único da IN SRF 244/2002, devidamente preenchido. • Original ou cópia simples de documento de identidade do requerente que permita sua identificação e conferência de assinatura. Local de Apresentação • O requerimento deverá ser apresentado na unidade da Receita Federal que jurisdiciona o domicílio fiscal do contribuinte ou da matriz da empresa.

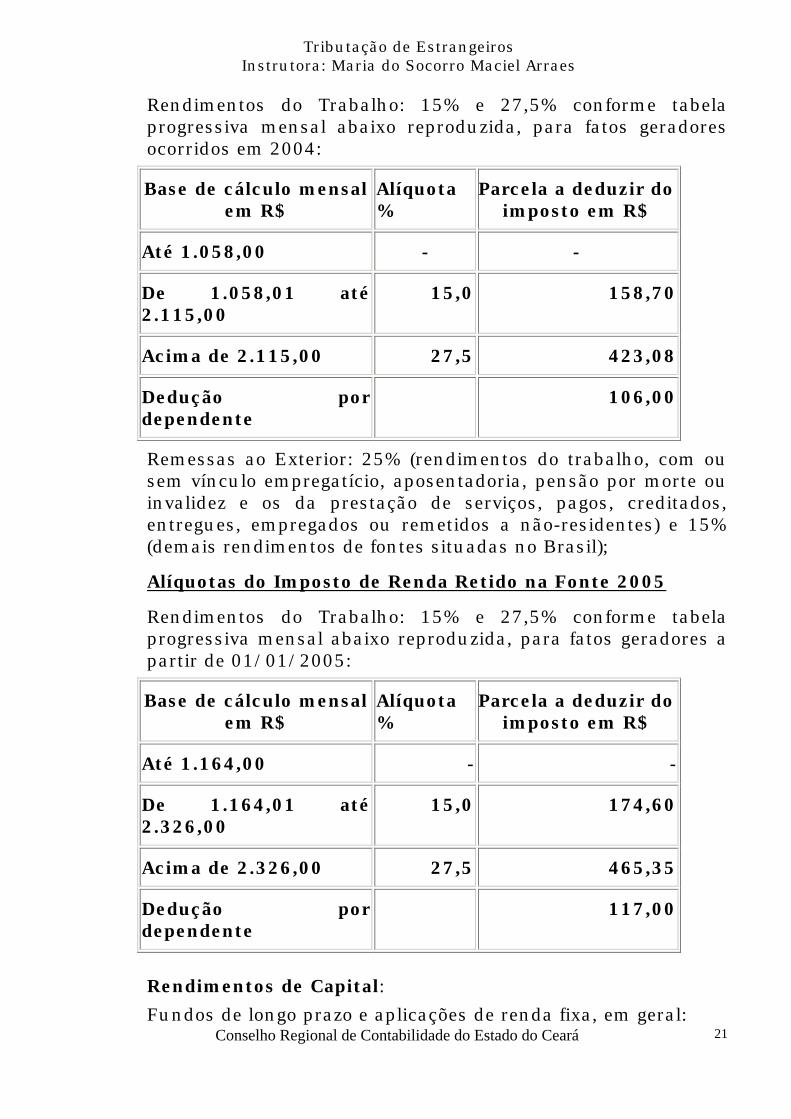

Alíquotas do Imposto de Renda Retido na Fonte 2004

Conselho Regional de Contabilidade do Estado do Ceará

20

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

Rendimentos do Trabalho: 15% e 27,5% conforme tabela progressiva mensal abaixo reproduzida, para fatos geradores ocorridos em 2004:

Base de cálculo mensal em R$

Alíquota %

Parcela a deduzir do imposto em R$

Até 1.058,00 - -

De 1.058,01 até 2.115,00

15,0 158,70

Acima de 2.115,00 27,5 423,08

Dedução por dependente

106,00

Remessas ao Exterior: 25% (rendimentos do trabalho, com ou sem vínculo empregatício, aposentadoria, pensão por morte ou invalidez e os da prestação de serviços, pagos, creditados, entregues, empregados ou remetidos a não-residentes) e 15% (demais rendimentos de fontes situadas no Brasil);

Alíquotas do Imposto de Renda Retido na Fonte 2005

Rendimentos do Trabalho: 15% e 27,5% conforme tabela progressiva mensal abaixo reproduzida, para fatos geradores a partir de 01/01/2005:

Base de cálculo mensal em R$

Alíquota %

Parcela a deduzir do imposto em R$

Até 1.164,00 - -

De 1.164,01 até 2.326,00

15,0 174,60

Acima de 2.326,00 27,5 465,35

Dedução por dependente

117,00

Rendimentos de Capital:

Conselho Regional de Contabilidade do Estado do Ceará

21Fundos de longo prazo e aplicações de renda fixa, em geral:

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

- 22,5% para aplicações com prazo de até 180 dias; - 20,0% para aplicações com prazo de 181 até 360 dias; - 17,5% para aplicações com prazo de 361 até 720 dias; - 15,0% para aplicações com prazo acima de 720 dias; Fundos de curto prazo: - 22,5% para aplicações com prazo de até 180 dias; - 20,0% para aplicações com prazo acima de 180 dias; Fundos de ações:

- 15%;

Aplicações em renda variável:

- 0,005%;

Remessas ao Exterior: 25% (rendimentos do trabalho, com ou sem vínculo empregatício, aposentadoria, pensão por morte ou invalidez e os da prestação de serviços, pagos, creditados, entregues, empregados ou remetidos a não-residentes) e 15% (demais rendimentos de fontes situadas no Brasil); e,

Outros Rendimentos: 30% (prêmios e sorteios em dinheiro), 20% (prêmios e sorteios sob a forma de bens e serviços), 1,5% (serviços de propaganda) e 1,5% (remuneração de serviços profissionais). CÓDIGO DE RECOLHIMENTO IMPOSTO DE RENDA NA FONTE RENDIMENTOS DE RESIDENTES OU DOMICILIADOS NO EXTERIOR

Royalties e Pagamentos de Assistência Técnica - 0422 Aplicações em Fundos de Conversão de Débitos Externos - 0490 Juros e Comissões em Geral - 0481 Juros sobre o Capital Próprio - 9453 Aluguel e Arrendamento - 9478 Aplicações Financeiras / Entidades de Investimento Coletivo - 5286 Renda e Proventos de Qualquer Natureza - 0473 Fretes Internacionais - 9412 Previdência Privada e Fapi - 9466 Remuneração de Direitos - 9427 Obras Audiovisuais – 5192

Conselho Regional de Contabilidade do Estado do Ceará

22

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

REGIME DE TRIBUTAÇÃO - RENDIMENTOS DE RESIDENTES OU DOMICILIADOS NO EXTERIOR " Exclusivo na fonte.

RESPONSABILIDADE DO RECOLHIMENTO

" Compete à fonte pagadora.

" Compete ao procurador quando este não der conhecimento à fonte pagadora de que o beneficiário do rendimento é residente ou domiciliado no exterior.

Fundamentação legal - RIR/99: -Arts. 717 e 721, II.

PRAZO DE RECOLHIMENTO

" Na data da ocorrência do fato gerador.

Fundamentação legal - RIR/99: -Art. 865, I. PARTICIPAÇÃO SOCIETÁRIA DE ESTRANGEIRO Contrato social, assinado pelos sócios ou seus procuradores. Neste último caso, deverá ser exigida a respectiva procuração com poderes específicos para o ato; ou certidão de inteiro teor do contrato social, quando revestir a FORMA PÚBLICA em três vias; Quando houver participação societária de: a) sociedade estrangeira:

• Prova de existência legal da empresa e da legitimidade de sua representação (representante legal ou procurador);

• Inteiro teor do contrato ou do estatuto;

• Procuração estabelecendo representante no Brasil com poderes para receber citação;

• Tradução dos referidos atos, por tradutor matriculado em qualquer Junta Comercial;

b) pessoa física residente e domiciliada no exterior:

� procuração estabelecendo representante no País, com poderes para receber citação;

Conselho Regional de Contabilidade do Estado do Ceará

23

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

� tradução da procuração por tradutor matriculado em qualquer Junta Comercial, caso passada em idioma estrangeiro;

DOCUMENTOS REFERENTES À SÓCIA PESSOA FÍSICA RESIDENTE E DOMICILIADA NO EXTERIOR OU PESSOA JURÍDICA ESTRANGEIRA

Procurações e outros documentos oriundos do exterior

Procuração específica, estabelecendo representante no Brasil, com poderes para receber citação judicial em ações contra o sócio, com as assinaturas autenticadas, de acordo com as leis nacionais, e visadas pelo consulado brasileiro no país respectivo.

Os documentos oriundos do exterior (contratos, procurações etc.) devem ser apresentados com as assinaturas reconhecidas por notário, salvo se tal formalidade já tiver sido cumprida no Consulado Brasileiro. Os instrumentos lavrados por notário francês dispensam o visto pelo Consulado Brasileiro (Decreto nº 91.207, de 29/4/85).

Além da referida formalidade, deverão ser apresentadas traduções de tais documentos para o português, por tradutor matriculado em qualquer Junta Comercial, quando estiverem em idioma estrangeiro. IMPEDIMENTOS PARA SER ADMINISTRADOR b) impedida por norma constitucional ou por lei especial:

• brasileiro naturalizado há menos de 10 anos:

� em empresa jornalística e de radiodifusão sonora e radiodifusão de sons e imagens;

• estrangeiro:

� estrangeiro sem visto permanente;

A indicação de estrangeiro para cargo de administrador poderá ser feita, sem ainda possuir “visto permanente”, desde que haja ressalva expressa no contrato de que o exercício da função depende da obtenção desse “visto”.

� natural de país limítrofe, domiciliado em cidade contígua ao território nacional e que se encontre no Brasil;

Conselho Regional de Contabilidade do Estado do Ceará

24

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

� em empresa jornalística de qualquer espécie, de radiodifusão sonora e de sons e imagens;

� em pessoa jurídica que seja titular de direito real sobre imóvel rural na Faixa de Fronteira (150 Km de largura ao longo das fronteiras terrestres), salvo com assentimento prévio do órgão competente;

• português, no gozo dos direitos e obrigações previstos no Estatuto da Igualdade, comprovado mediante Portaria do Ministério da Justiça, pode ser administrador de sociedade limitada, exceto na hipótese de empresa jornalística e de radiodifusão sonora e de sons e imagens;

ADMINISTRAÇÃO DA SOCIEDADE

Administrador A administração da sociedade será exercida por uma ou mais pessoas designadas no contrato ou em ato separado. Quando o administrador for nomeado em ato separado, este deverá conter seus poderes e atribuições. A administração atribuída no contrato a todos os sócios não se estende de pleno direito aos que posteriormente adquiram essa qualidade. Não há obrigatoriedade de previsão de prazo do mandato de administrador nomeado no contrato, que, não estando previsto, entender-se-á ser de prazo indeterminado. Não é exigível a apresentação do termo de posse de administrador nomeado, quando do arquivamento do ato de sua nomeação. Administrador sócio designado em ato separado O administrador sócio designado em ato separado investir-se-á no cargo mediante termo de posse no livro de atas da administração. Se o termo de posse não for assinado nos 30 dias seguintes à designação, esta se tornará sem efeito. Administrador não sócio A sociedade só poderá ser administrada por não sócio se houver cláusula permissiva no contrato. A designação do administrador dar-se-á no contrato ou em ato separado.

Conselho Regional de Contabilidade do Estado do Ceará

25

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

A designação de administrador não sócio em ato separado (ata de reunião ou assembléia de sócios ou documento de nomeação do administrador) dependerá da aprovação da unanimidade dos sócios, enquanto o capital não estiver integralizado, e de dois terços, no mínimo, após a integralização. O administrador não sócio designado em ato separado investir-se-á no cargo mediante termo de posse no livro de atas da administração. Se o termo de posse não for assinado nos 30 dias seguintes à designação, esta se tornará sem efeito. Quando nomeado e devidamente qualificado no contrato, o administrador não sócio considerar-se-á investido no cargo mediante aposição de sua assinatura no próprio instrumento. A declaração de inexistência de impedimento para o exercício de administração da sociedade, se não constar do contrato, deverá ser apresentada em ato separado, que instruirá o processo. Administrador – pessoa jurídica A pessoa jurídica não pode ser administradora. Administrador - estrangeiro Administrador estrangeiro deverá ter visto permanente e não estar enquadrado em caso de impedimento para o exercício da administração. Averbação da nomeação de administrador (sócio ou não) designado em ato separado Nos dez dias seguintes ao da investidura, deve o administrador requerer seja averbada na Junta Comercial sua nomeação, utilizando o modelo abaixo ou outro, desde que contenha os dados nele citados, o qual poderá conter a Declaração de Inexistência de Impedimento para o Exercício de Administração da Sociedade, caso não conste do documento de nomeação: Ilmo. Senhor Presidente da Junta Comercial do Estado do Ceará

____________________________________________________

Conselho Regional de Contabilidade do Estado do Ceará

26

(qualificação completa do administrador, compreendendo: nome completo, nacionalidade, estado civil, endereço residencial completo, identidade, CPF) _____________________________________ requer a averbação de sua nomeação em (indicar a data da nomeação) __ de _____ de 2____ como ADMINISTRADOR da empresa

Tributação de Estrangeiros Instrutora: Maria do Socorro Maciel Arraes

________________________- NIRE ____________, conforme (indicar o ato de sua nomeação) ____________________________________ iniciando-se o prazo de gestão em _____/____/______ , que será (indicar se será indeterminado ou, se determinado, o prazo ou a data de seu término) ______________________.

Declaro, sob as penas da lei, que não estou impedido, por lei especial, de exercer a administração da sociedade e nem condenado ou sob efeitos de condenação, a pena que vede, ainda que temporariamente, o acesso a cargos públicos; ou por crime falimentar, de prevaricação, peita ou suborno, concussão, peculato; ou contra a economia popular, contra o sistema financeiro nacional, contra as normas de defesa da concorrência, contra as relações de consumo, a fé pública ou a propriedade.

(local e data):________________, ____ de _______________ de ______

assinatura do administrador: _______________________________ O requerimento deverá ser apresentado para arquivamento em uma Capa de Processo, com os dados do campo destinado ao Requerimento preenchido e indicando o ATO: 234 – AVERBAÇÃO DE NOMEAÇÃO DE ADMINISTRADOR, porém sem necessidade de assinatura, juntamente com: a) cópia autenticada da identidade (se estrangeiro, identidade com visto permanente e dentro do prazo de sua validade); b) Declaração de Inexistência de Impedimento para o Exercício de Administração da Sociedade, se não constar do ato de nomeação ou do requerimento de averbação da nomeação;

Conselho Regional de Contabilidade do Estado do Ceará

27