Embed Size (px)

DESCRIPTION

IRS 2016 simulador

Citation preview

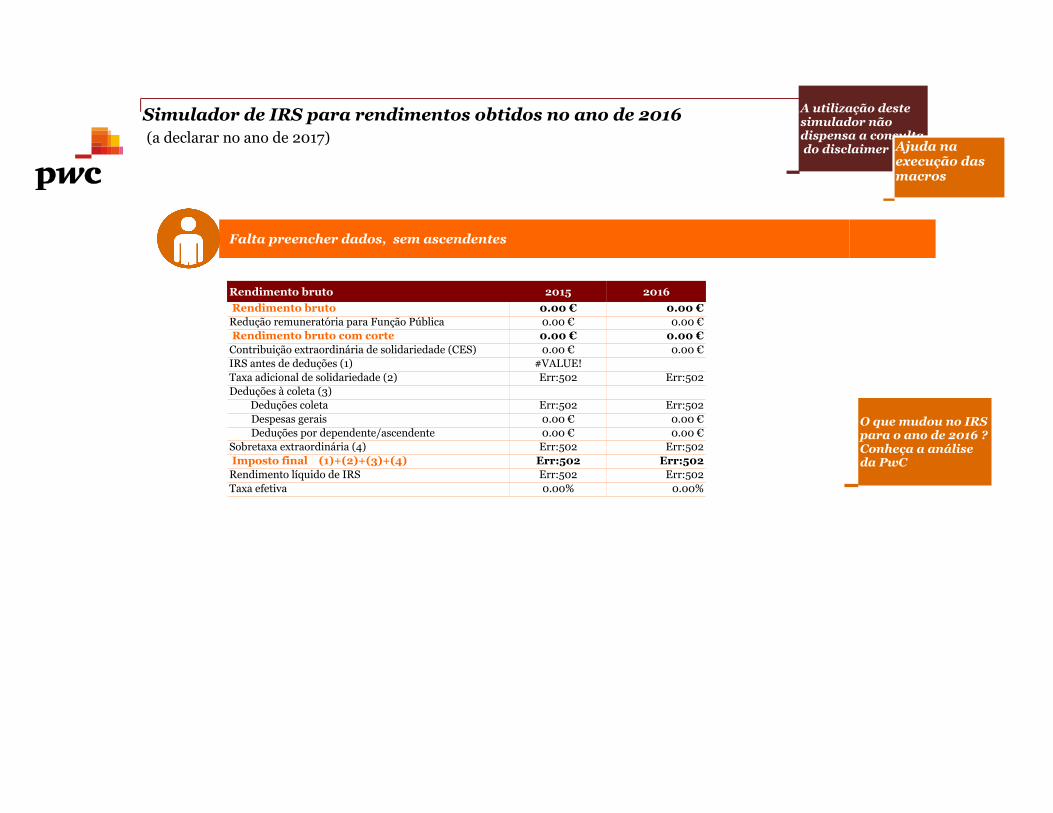

Simulador de IRS para rendimentos obtidos no ano de 2016 (a declarar no ano de 2017)

A utilização deste simulador não dispensa a consulta do disclaimer Ajuda na

execução das macros

Falta preencher dados, sem ascendentes

Rendimento bruto 2015 2016

Rendimento bruto 0.00 € 0.00 €Redução remuneratória para Função Pública 0.00 € 0.00 € Rendimento bruto com corte 0.00 € 0.00 €Contribuição extraordinária de solidariedade (CES) 0.00 € 0.00 €IRS antes de deduções (1) #VALUE!Taxa adicional de solidariedade (2) Err:502 Err:502Deduções à coleta (3) Deduções coleta Err:502 Err:502

Despesas gerais 0.00 € 0.00 €Deduções por dependente/ascendente 0.00 € 0.00 €

Sobretaxa extraordinária (4) Err:502 Err:502 Imposto final (1)+(2)+(3)+(4) Err:502 Err:502Rendimento líquido de IRS Err:502 Err:502Taxa efetiva 0.00% 0.00%

Nota: Foi aplicada a cláusula de salvaguarda

O que mudou no IRS para o ano de 2016 ?Conheça a análise da PwC

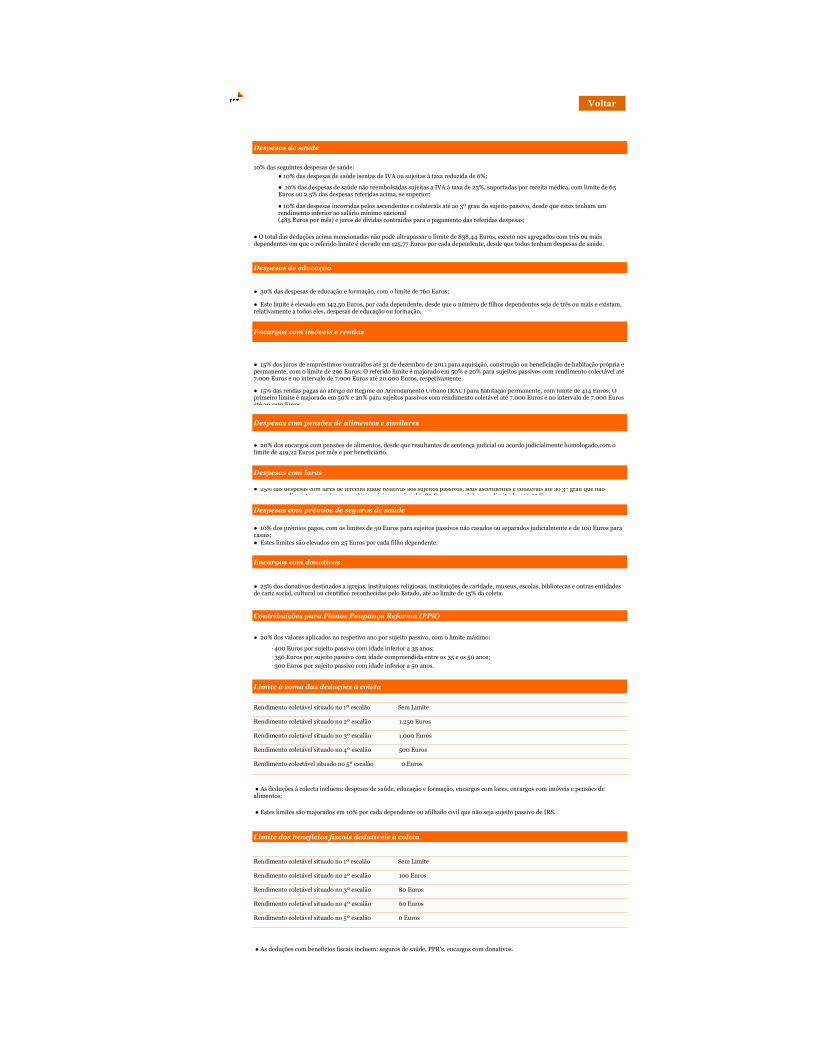

Despesas de saúde

10% das seguintes despesas de saúde:

● 10% das despesas de saúde isentas de IVA ou sujeitas à taxa reduzida de 6%;

Despesas de educação

● 30% das despesas de educação e formação, com o limite de 760 Euros;

Encargos com imóveis e rendas

Despesas com pensões de alimentos e similares

Despesas com lares

Despesas com prémios de seguros de saúde

● Estes limites são elevados em 25 Euros por cada filho dependente.

Encargos com donativos

Contribuições para Planos Poupança Reforma (PPR)

Limite à soma das deduções à coleta

● Estes limites são majorados em 10% por cada dependente ou afilhado civil que não seja sujeito passivo de IRS.

Limite dos benefícios fiscais dedutíveis à coleta

● As deduções com benefícios fiscais incluem: seguros de saúde, PPR's, encargos com donativos.

● 10% das despesas de saúde não reembolsadas sujeitas a IVA à taxa de 23%, suportadas por receita médica, com limite de 65 Euros ou 2.5% das despesas referidas acima, se superior;

● 10% das despesas incorridas pelos ascendentes e colaterais até ao 3º grau do sujeito passivo, desde que estes tenham um rendimento inferior ao salário mínimo nacional (485 Euros por mês) e juros de dívidas contraídas para o pagamento das referidas despesas;

● O total das deduções acima mencionadas não pode ultrapassar o limite de 838,44 Euros, exceto nos agregados com três ou mais dependentes em que o referido limite é elevado em 125,77 Euros por cada dependente, desde que todos tenham despesas de saúde.

● Este limite é elevado em 142,50 Euros, por cada dependente, desde que o número de filhos dependentes seja de três ou mais e existam, relativamente a todos eles, despesas de educação ou formação.

● 15% dos juros de empréstimos contraídos até 31 de dezembro de 2011 para aquisição, construção ou beneficiação de habitação própria e permanente, com o limite de 296 Euros; O referido limite é majorado em 50% e 20% para sujeitos passivos com rendimento colectável até 7.000 Euros e no intervalo de 7.000 Euros até 20.000 Euros, respetivamente.

● 15% das rendas pagas ao abrigo do Regime do Arrendamento Urbano (RAU) para habitação permanente, com limite de 414 Euros; O primeiro limite é majorado em 50% e 20% para sujeitos passivos com rendimento coletável até 7.000 Euros e no intervalo de 7.000 Euros até 20.000 Euros.

● 20% dos encargos com pensões de alimentos, desde que resultantes de sentença judicial ou acordo judicialmente homologado,com o limite de 419,22 Euros por mês e por beneficiário.

● 25% das despesas com lares de terceira idade relativas aos sujeitos passivos, seus ascendentes e colaterais até ao 3º grau que não possuam rendimentos superiores ao salário mínimo nacional (485 Euros por mês) com o limite de 403,75 Euros.

● 10% dos prémios pagos, com os limites de 50 Euros para sujeitos passivos não casados ou separados judicialmente e de 100 Euros para casais;

● 25% dos donativos destinados a igrejas, instituiçoes religiosas, instituições de caridade, museus, escolas, bibliotecas e outras entidades de cariz social, cultural ou científico reconhecidas pelo Estado, até ao limite de 15% da coleta.

● 20% dos valores aplicados no respetivo ano por sujeito passivo, com o limite máximo:

� 400 Euros por sujeito passivo com idade inferior a 35 anos;

� 350 Euros por sujeito passivo com idade compreendida entre os 35 e os 50 anos;

� 300 Euros por sujeito passivo com idade inferior a 50 anos.

Rendimento coletável situado no 1º escalão Sem Limite

Rendimento coletável situado no 2º escalão 1.250 Euros

Rendimento coletável situado no 3º escalão 1.000 Euros

Rendimento coletável situado no 4º escalão 500 Euros

Rendimento colectável situado no 5º escalão 0 Euros

● As deduções à colecta incluem: despesas de saúde, educação e formação, encargos com lares, encargos com imóveis e pensões de alimentos;

Rendimento coletável situado no 1º escalão Sem Limite

Rendimento coletável situado no 2º escalão 100 Euros

Rendimento coletável situado no 3º escalão 80 Euros

Rendimento coletável situado no 4º escalão 60 Euros

Rendimento coletável situado no 5º escalão 0 Euros

Voltar

Voltar à simulação

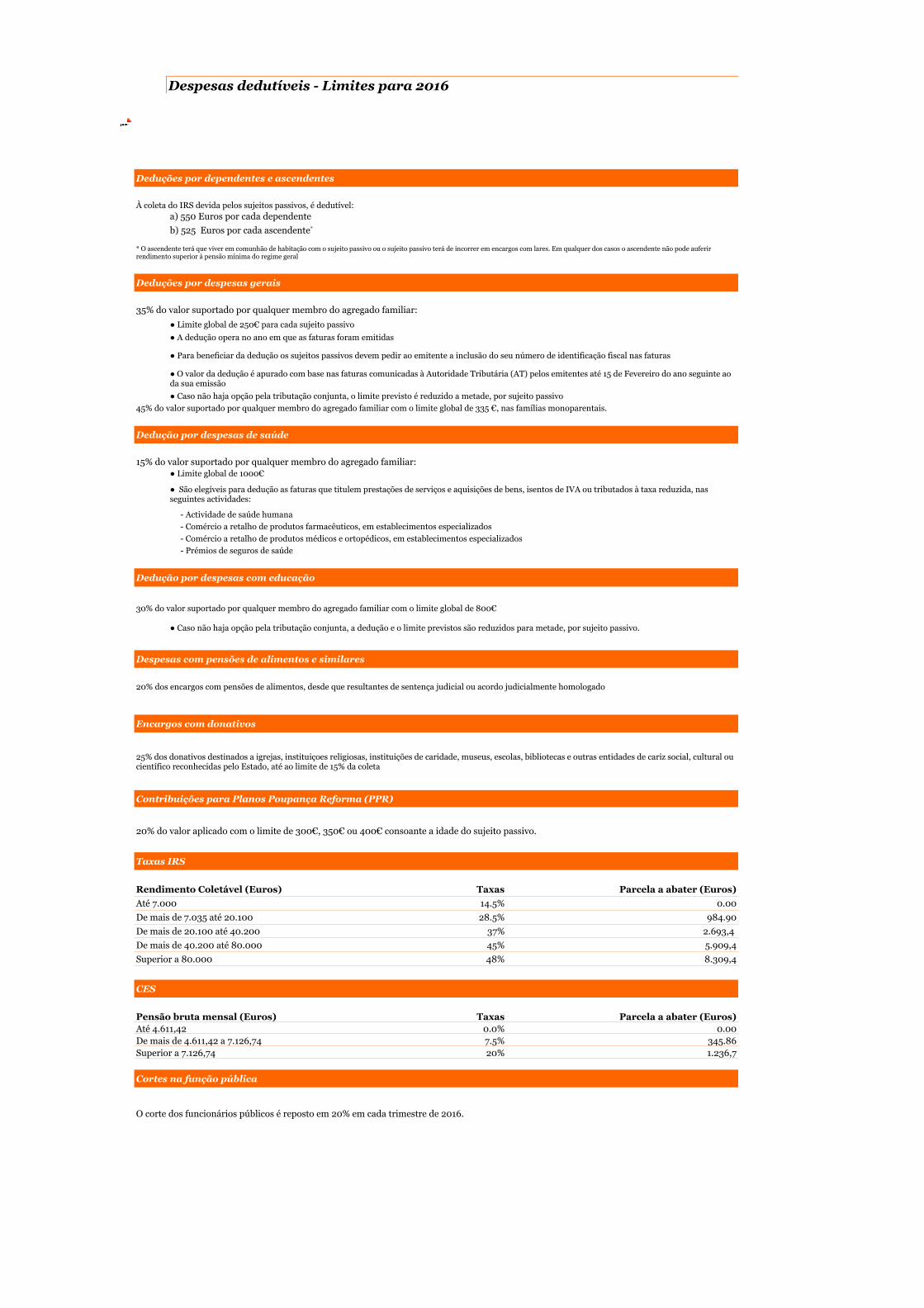

Despesas dedutíveis - Limites para 2016

Deduções por dependentes e ascendentes

À coleta do IRS devida pelos sujeitos passivos, é dedutível:a) 550 Euros por cada dependente

Deduções por despesas gerais

35% do valor suportado por qualquer membro do agregado familiar:

● Limite global de 250€ para cada sujeito passivo

● A dedução opera no ano em que as faturas foram emitidas

● Para beneficiar da dedução os sujeitos passivos devem pedir ao emitente a inclusão do seu número de identificação fiscal nas faturas

● Caso não haja opção pela tributação conjunta, o limite previsto é reduzido a metade, por sujeito passivo

45% do valor suportado por qualquer membro do agregado familiar com o limite global de 335 €, nas famílias monoparentais.

Dedução por despesas de saúde

15% do valor suportado por qualquer membro do agregado familiar:● Limite global de 1000€

- Actividade de saúde humana

- Comércio a retalho de produtos farmacêuticos, em establecimentos especializados

- Comércio a retalho de produtos médicos e ortopédicos, em establecimentos especializados

- Prémios de seguros de saúde

Dedução por despesas com educação

30% do valor suportado por qualquer membro do agregado familiar com o limite global de 800€

● Caso não haja opção pela tributação conjunta, a dedução e o limite previstos são reduzidos para metade, por sujeito passivo.

Despesas com pensões de alimentos e similares

20% dos encargos com pensões de alimentos, desde que resultantes de sentença judicial ou acordo judicialmente homologado

Encargos com donativos

Contribuições para Planos Poupança Reforma (PPR)

20% do valor aplicado com o limite de 300€, 350€ ou 400€ consoante a idade do sujeito passivo.

Taxas IRS

Rendimento Coletável (Euros) Taxas Parcela a abater (Euros)

Até 7.000 14.5% 0.00

De mais de 7.035 até 20.100 28.5% 984.90

De mais de 20.100 até 40.200 37% 2.693,4

De mais de 40.200 até 80.000 45% 5.909,4

Superior a 80.000 48% 8.309,4

CES

Pensão bruta mensal (Euros) Taxas Parcela a abater (Euros)Até 4.611,42 0.0% 0.00De mais de 4.611,42 a 7.126,74 7.5% 345.86Superior a 7.126,74 20% 1.236,7

Cortes na função pública

O corte dos funcionários públicos é reposto em 20% em cada trimestre de 2016.

b) 525 Euros por cada ascendente*

* O ascendente terá que viver em comunhão de habitação com o sujeito passivo ou o sujeito passivo terá de incorrer em encargos com lares. Em qualquer dos casos o ascendente não pode auferir rendimento superior à pensão mínima do regime geral

● O valor da dedução é apurado com base nas faturas comunicadas à Autoridade Tributária (AT) pelos emitentes até 15 de Fevereiro do ano seguinte ao da sua emissão

● São elegíveis para dedução as faturas que titulem prestações de serviços e aquisições de bens, isentos de IVA ou tributados à taxa reduzida, nas seguintes actividades:

ã

25% dos donativos destinados a igrejas, instituiçoes religiosas, instituições de caridade, museus, escolas, bibliotecas e outras entidades de cariz social, cultural ou científico reconhecidas pelo Estado, até ao limite de 15% da coleta

Voltar à simulação

Voltar à simulação

www.pwc.com/pt

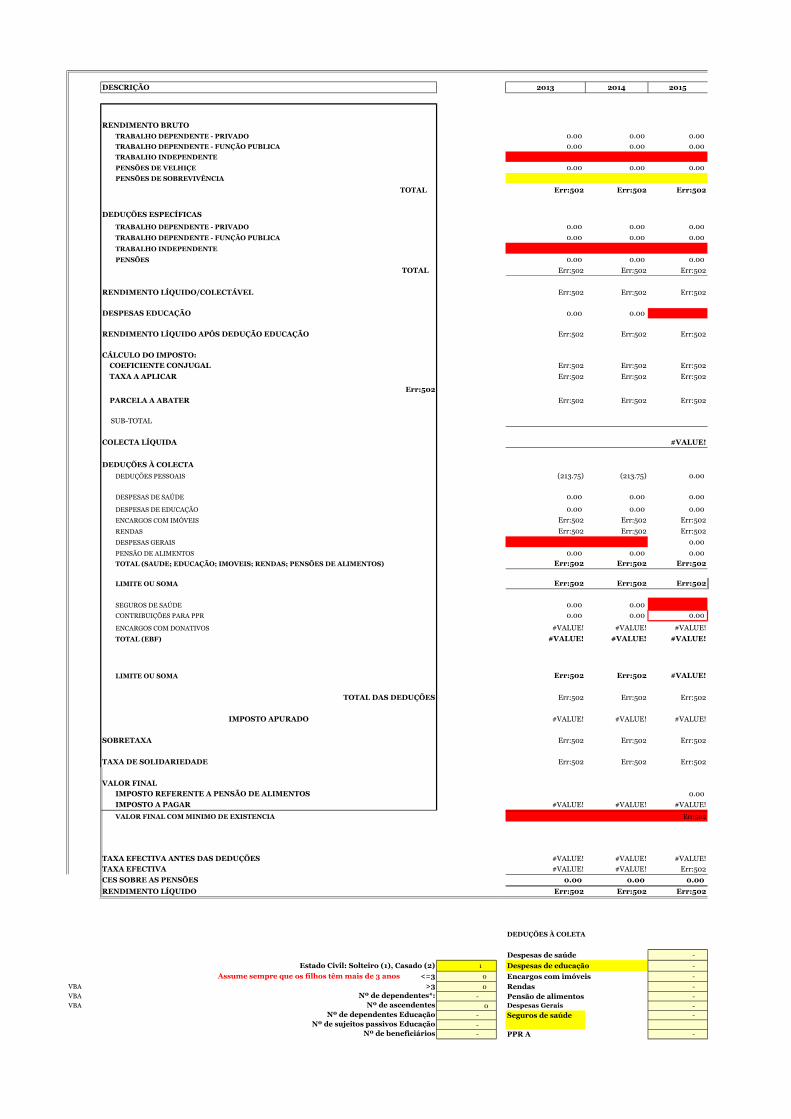

DESCRIÇÃO 2013 2014 2015

RENDIMENTO BRUTO

TRABALHO DEPENDENTE - PRIVADO 0.00 0.00 0.00

TRABALHO DEPENDENTE - FUNÇÃO PUBLICA 0.00 0.00 0.00

TRABALHO INDEPENDENTE

PENSÕES DE VELHIÇE 0.00 0.00 0.00

PENSÕES DE SOBREVIVÊNCIA

TOTAL Err:502 Err:502 Err:502

DEDUÇÕES ESPECÍFICAS

TRABALHO DEPENDENTE - PRIVADO 0.00 0.00 0.00

TRABALHO DEPENDENTE - FUNÇÃO PUBLICA 0.00 0.00 0.00

TRABALHO INDEPENDENTE

PENSÕES 0.00 0.00 0.00

TOTAL Err:502 Err:502 Err:502

RENDIMENTO LÍQUIDO/COLECTÁVEL Err:502 Err:502 Err:502

DESPESAS EDUCAÇÃO 0.00 0.00

RENDIMENTO LÍQUIDO APÓS DEDUÇÃO EDUCAÇÃO Err:502 Err:502 Err:502

CÁLCULO DO IMPOSTO:

COEFICIENTE CONJUGAL Err:502 Err:502 Err:502

TAXA A APLICAR Err:502 Err:502 Err:502

Err:502

PARCELA A ABATER Err:502 Err:502 Err:502

SUB-TOTAL

COLECTA LÍQUIDA #VALUE!

DEDUÇÕES À COLECTA

DEDUÇÕES PESSOAIS (213.75) (213.75) 0.00

DESPESAS DE SAÚDE 0.00 0.00 0.00

DESPESAS DE EDUCAÇÃO 0.00 0.00 0.00

ENCARGOS COM IMÓVEIS Err:502 Err:502 Err:502

RENDAS Err:502 Err:502 Err:502

DESPESAS GERAIS 0.00

PENSÃO DE ALIMENTOS 0.00 0.00 0.00

TOTAL (SAUDE; EDUCAÇÃO; IMOVEIS; RENDAS; PENSÕES DE ALIMENTOS) Err:502 Err:502 Err:502

LIMITE OU SOMA Err:502 Err:502 Err:502

SEGUROS DE SAÚDE 0.00 0.00

CONTRIBUIÇÕES PARA PPR 0.00 0.00 0.00

ENCARGOS COM DONATIVOS #VALUE! #VALUE! #VALUE!

TOTAL (EBF) #VALUE! #VALUE! #VALUE!

LIMITE OU SOMA Err:502 Err:502 #VALUE!

TOTAL DAS DEDUÇÕES Err:502 Err:502 Err:502

IMPOSTO APURADO #VALUE! #VALUE! #VALUE!

SOBRETAXA Err:502 Err:502 Err:502

TAXA DE SOLIDARIEDADE Err:502 Err:502 Err:502

VALOR FINAL

IMPOSTO REFERENTE A PENSÃO DE ALIMENTOS 0.00

IMPOSTO A PAGAR #VALUE! #VALUE! #VALUE!

VALOR FINAL COM MINIMO DE EXISTENCIA Err:502

TAXA EFECTIVA ANTES DAS DEDUÇÕES #VALUE! #VALUE! #VALUE!

TAXA EFECTIVA #VALUE! #VALUE! Err:502

CES SOBRE AS PENSÕES 0.00 0.00 0.00

RENDIMENTO LÍQUIDO Err:502 Err:502 Err:502

DEDUÇÕES À COLETA

Despesas de saúde -

Estado Civil: Solteiro (1), Casado (2) 1 Despesas de educação -

0 Encargos com imóveis -

VBA >3 0 Rendas - VBA Nº de dependentes*: - Pensão de alimentos - VBA Nº de ascendentes 0 Despesas Gerais -

Nº de dependentes Educação - Seguros de saúde - Nº de sujeitos passivos Educação -

Nº de beneficiários - PPR A -

Assume sempre que os filhos têm mais de 3 anos <=3

Ano de contrato - PPR B -

Tipo de tributação 1 Donativos -

Nº ascendentes 0

Err:502

Err:502

Err:502

Err:502

Cálculo auxiliar com o novo rendimento

coletável

![ROPE SIMULATOR RELATÓRIO FINALlaplima/ensino/pf/concluidos/1sem2008/ropes… · simulator) [7] 26 anexo 2 (programas gravados no pic) 65 anexo 3 (pseudocÓdigo do rope simulator)](https://img.document.onl/doc/110x75/5ebac3c0f584e97044330b1f/rope-simulator-relatrio-laplimaensinopfconcluidos1sem2008ropes-simulator.jpg)