Embed Size (px)

Citation preview

1

Revista Eletrônica da Faculdade Metodista Granbery

http://re.granbery.edu.br ‐ ISSN 1981 0377

Curso de Administração ‐ N. 8, JAN/JUN 2010

QUALIDADE NO ATENDIMENTO AO CLIENTE NA PERSPECTIVA

DA EVOLUÇÃO TECNOLOGICA UM ESTUDO DE CASO NO BANCO DO BRASIL S.A

Marcelle Fernandes Meneguelli*

Juliana Maioli Laval Bernardo**

RESUMO

Com o desenvolvimento da economia, as organizações estão cada vez mais preocupadas em desenvolver e manter relações com seus clientes, uma vez que produtos e serviços não agregam valor e são facilmente substituídos. Os bancos são atualmente os maiores investidores em tecnologia para apoio dos seus processos de negócio e melhoria da qualidade dos seus serviços. É diante desse contexto dinâmico de inovações e mudanças rápidas que o presente trabalho busca examinar os principais impactos decorrentes das novas tecnologias que foram introduzidas no sistema bancário. Para a realização do presente trabalho foram realizadas entrevistas com clientes do Banco do Brasil S.A, com o intuito de verificar a percepção dos mesmos em relação à qualidade do atendimento e ao uso da tecnologia adotada pelo setor bancário. Palavras-chave: Qualidade. Serviços. Banco. Evolução. Tecnologia.

ABSTRACT

With the development of the economics, the organizations have been worried in developing and maintaining relationships with their clients as the products and services haven't been linking value and have been easily replaced. Nowadays the banks are the major investors in technology in order to support their business process as well as to improve the quality ot their services. Having this dynamic context of innovations and quick changes the present work tries to examine the main impacts that derive from the new technologies that were introduced in the bank system. In order to develop this work some interviews were realized with some clients from Banco do Brasil sa. the purpose of these interviews was to verify the clients' perception related to the quality of the reception as well as the use of the technology adopted by the bank sector. Key-words: Quality.Services.Bank.Evolution.Technology

*Graduada em Administração - GRANBERY **Professora Esp.do Curso de Administração – GRANBERY

2

INTRODUÇÃO

A competitividade no mercado e a acessibilidade à informação têm provocado

mudanças no comportamento dos consumidores, que se tornam cada vez mais exigentes e

menos fiéis às empresas. Com isso, as organizações bem sucedidas estão se voltando para o

mercado, adaptando seus produtos aos clientes, com o intuito de assegurar sua fidelidade e

lucratividade.

Uma das maiores preocupações no momento, no setor bancário, é a qualidade dos

serviços, que passa a não ser mais um diferencial entre as empresas, mas sim uma exigência

para que as mesmas possam prosperar no mercado.

O Banco do Brasil S.A vem a cada ano investindo mais em recursos tecnológicos

a fim de atender a um maior número de clientes de forma ágil e segura, procurando satisfazer

as necessidades dos mesmos. Neste contexto, procura-se compreender a relação entre a

implantação da tecnologia necessária, a qualidade do serviço e as dificuldades de alguns

usuários em acompanharem esta evolução.

Diante do fato apresentado, o objetivo do trabalho foi identificar a percepção do

cliente do Banco do Brasil S.A em relação à qualidade do atendimento e ao uso da tecnologia

adotada pelo setor bancário.

Em um primeiro momento, buscou-se um melhor entendimento das ideias de

alguns autores ligados ao tema abordado, pretendendo atingir alguns desígnios específicos a

fim de esclarecer, da melhor maneira possível, o problema de pesquisa proposto. O presente

trabalho foi estruturado em quatro partes. A primeira parte abrange esta introdução, enquanto

a segunda procura expor conceitos a respeito dos serviços, satisfação do cliente e evolução

tecnológica. Por fim, são apresentados os resultados da pesquisa realizada com os clientes do

Banco do Brasil S.A e as conclusões alcançadas com esses resultados. Acredita-se que esses

resultados trazem importantes informações, que podem servir para reflexões a respeito do

tema e contribuir sobremaneira para ampliação de trabalhos que dizem respeito ao mesmo.

3

1 SERVIÇOS

1.1 Conceito

Os serviços estão presentes na vida do homem desde os primórdios da vida social,

mas, foram necessários muitos anos para que homens públicos, administradores e a sociedade

em geral passassem a conhecer a importância dos serviços. Para Kotler (2000, p.470), serviço

pode ser definido como “um ato ou desempenho, essencialmente intangível, que uma parte

pode oferecer a outra e que não resulta na propriedade de nada. Sua produção pode ou não

estar vinculada a um produto físico”.

É visível a importância dos serviços na sociedade atual. As empresas prestadoras

de serviços são cada vez mais significativas no contexto da economia mundial. Giarini

corrobora essa ideia quando afirma que:

[...] os serviços não constituem mais um simples setor secundário, mas estão se movimentando para serem foco da ação econômica e têm se tornado ferramentas de produção indispensáveis para satisfazer as necessidades básicas e aumentar a riqueza das nações. (GIARINI apud GONROOS, 1993, p.30)

Segundo Besson (1973, apud GRONROOS, 1993, p. 35), “para o consumidor,

serviços são quaisquer atividades colocadas à venda que proporcionem benefícios e

satisfações valiosas; atividade que o cliente não possa ou prefira não realizar por si próprio”

Assim, a cada dia, os clientes se tornam mais exigentes com relação ao

atendimento e serviços prestados; devido a isso, as empresas procuram formas de conquistar e

fidelizar seus clientes, dispensando-lhes toda a atenção possível e ouvindo suas sugestões e

reclamações com o intuito de superar expectativas dos mesmos.

1.2 Características

Segundo Kotler (2000), os serviços apresentam quatro características importantes

que afetam imediatamente a elaboração dos programas de marketing. São elas:

intangibilidade, inseparabilidade, variabilidade e perecibilidade.

4

No que diz respeito à intangibilidade, os serviços não podem ser vistos, sentidos,

escutados, cheirados ou provados antes de serem adquiridos. Conforme Gronroos,

[...] um serviço é normalmente percebido de maneira subjetiva. Quando os serviços são descritos pelos clientes, expressões como experiência, confiança, tato e segurança são utilizados. Existem formas altamente abstratas de formular o que é um serviço. A razão para isso, é claro, recai sobre a natureza intangível dos serviços. (GRONROOS,1993, p.38).

A fim de reduzir essa incerteza, Kotler (2000) sugere que os compradores

procuram por sinais ou evidências da qualidade do serviço. Deduzem a qualidade com base

nas instalações, nas pessoas, nos equipamentos, no material de comunicação e nos preços

percebidos. Por isso, a tarefa do prestador de serviços é “administrar as evidências” para

deixar tangível o intangível. Algumas ferramentas que um banco pode utilizar para

“tangibilizar o intangível” seriam: as instalações (como a disposição dos caixas e não deixar

criar filas longas), pessoas (um grande número de funcionários para administrar o volume de

trabalho), equipamentos (devem ser, e parecer, “de última geração”), material de comunicação

(deve passar a ideia de eficiência e rapidez), símbolos (o nome e o símbolo devem sugerir

serviço rápido) e preço (anunciar que os clientes ganharam um ano sem pagar taxa de

manutenção de conta).

De acordo com a característica da inseparabilidade, os serviços são produzidos e

consumidos simultaneamente. Como o cliente está presente enquanto o serviço é executado, a

interação entre prestador de serviço e cliente é uma relação importante que exige técnicas para

superar os limites da inseparabilidade.

Outra peculiaridade dos serviços é a variabilidade. Como dependem de quem,

onde e quando são fornecidos, os serviços são altamente variáveis. Os compradores de

serviços conhecem essa variabilidade e muitas vezes se informam com outros compradores

antes de se decidir por um prestador. Conforme Gronroos,

[...] devido ao impacto das pessoas, sejam elas empregados ou clientes ou ambos, no processo de produção e entrega, um aspecto de heterogeneidade segue as características básicas. Um serviço a um cliente não é exatamente este “mesmo serviço” ao próximo cliente. (GRONROOS,1993, p.40)

Para melhor controle da qualidade, Kotler (2000) sugere que as empresas de

prestação de serviços se atentem para três fatores: recrutamento e treinamento dos

5

funcionários, padronização de execução dos serviços e acompanhamento da opinião e

satisfação dos clientes.

A perecibilidade é outra característica dos serviços. Com relação a esse aspecto,

Fitzsimmons afirma que:

[...] a utilização total da capacidade de serviços se torna um desafio gerencial porque as demandas dos clientes exibem variações consideráveis e não existe a opção de formar estoques para absorver estas flutuações. (FITZSIMMONS E FITZSIMMONS, 2000, p.45).

1.3 Qualidade nos serviços

Para Bateson e Hoffman (2001), antes de começar a explicar qualidade em

serviços, temos que distinguir a avaliação de qualidade de serviços com a satisfação do

cliente. A satisfação do cliente é considerada uma avaliação passageira, específica de uma

transação, enquanto a qualidade de serviço é uma atitude formada por uma avaliação global

de longo prazo de um desempenho. Mas não se pode esquecer que ambas estão interligadas.

De acordo com Gronroos (1993), há cinco fatores determinantes da qualidade de

serviços, organizados por ordem de importância: a confiabilidade, que tem a habilidade de

desempenhar o serviço exatamente como prometido; a capacidade de resposta, que seria a

disposição em ajudar os clientes e fornecer o serviço dentro do prazo estipulado; a segurança

que os funcionários e suas habilidades transmitem durante o serviço, criando a confiabilidade

dos clientes; a empatia, voltada para a atenção individualizada dispensada aos clientes; e os

itens tangíveis da empresa como, por exemplo, as instalações físicas e equipamentos.

Para Bateson e Hoffman (2001), a empresa deveria analisar cinco lacunas para

realizar o processo de qualidade nos serviços.

A lacuna número um analisa a diferença entre o que os consumidores esperam de

um serviço e o que a gerência percebe que os consumidores esperam. A lacuna número dois

avalia a diferença entre o que a gerência percebe que os consumidores esperam e as

especificações de qualidade determinadas para a execução do serviço. A terceira lacuna

considera a diferença entre as especificações de qualidade determinada para a execução do

serviço e a verdadeira qualidade da execução do serviço. A lacuna número quatro avalia a

diferença entre a verdadeira qualidade da execução do serviço e a qualidade da execução do

6

serviço descrita nas comunicações externas da empresa. A lacuna número cinco pondera se a

percepção do cliente acerca da qualidade dos serviços recebidos está aquém de suas

expectativas. (BATESON E HOFFMAN, 2001).

Figura 1 – Modelo conceitual de qualidade de serviço Fonte: (BATESON E HOFFMAN, 2001, p.366).

Segundo Bateson e Hoffman (2001), a qualidade pode gerar compras repetidas e

novos clientes. Clientes que voltam conferem muitos benefícios para a organização. À medida

que adquire-se confiança na organização, o nível de risco fica reduzido para os mesmos, que

têm mais probabilidade de consolidar sua transação com a empresa. Qualidade de serviços

não é um programa ou objetivo específico que possa ser atingido, mas uma parte em

andamento de toda a produção de gerenciamento e serviços.

Kotler (2000) afirma que, quando o produto não pode ser facilmente diferenciado,

a chave para o sucesso competitivo pode estar na adição de serviços valorizados e na melhoria

da qualidade com que são prestados. Em termos de serviços, os grandes diferenciais são

7

facilidade de pedidos, entrega, instalação, treinamento do cliente, orientação ao cliente e

manutenção e reparo.

• A facilidade de pedido: é a facilidade que o cliente encontra para fazer um

pedido à empresa. Muitos bancos fornecem software de home banking, o que auxilia os

clientes a obter informações e realizar transações com mais eficiência.

• A entrega do serviço ou produto: refere-se à qualidade com que o produto ou

serviço é entregue ao cliente. Isso inclui velocidade, precisão e preocupação com o processo

em si. Os consumidores de hoje esperam rapidez na entrega.

• A instalação: refere-se ao trabalho feito para tornar um produto operacional no

local planejado. A facilidade de instalação é um ponto importante em vendas, em especial,

quando o mercado-alvo é composto de principiantes em tecnologia.

• O treinamento do cliente: oferecer treinamento para o cliente significa capacitar

os funcionários para repassar ao cliente as informações para utilizar os equipamentos da

maneira mais apropriada e com eficiência.

• A orientação ao cliente: são todos os dados, sistemas de informação e serviços

de consultoria que a empresa oferece ao comprador.

• A manutenção e reparo: a expressão manutenção e reparo descreve o programa

de atendimento destinado a auxiliar os clientes a manter em boas condições de funcionamento

dos seus produtos.

As empresas devem analisar cada um dos fatores apresentados anteriormente e,

inicialmente, fazer uma autoavaliação de suas dependências. Deve-se analisar quais fatores

precisam ser mais aperfeiçoados, quais aspectos apresentam maior desvantagem em relação

aos concorrentes, quais fatores podem ser melhorados em curto prazo. Esses fatores indicam

que a empresa se conscientiza das necessidades de melhoria e reconhece que a gestão da

qualidade visa aumentar sua competitividade.

2 A EVOLUÇÃO DA TECNOLOGIA

O ambiente empresarial, tanto em nível mundial como nacional, tem atravessado

intensas mudanças nos últimos anos, as quais têm sido consideradas diretamente relacionadas

com a tecnologia. Essa relação engloba desde o surgimento de novos processos, para atender

8

às necessidades do moderno ambiente, até o aparecimento de novas oportunidades

empresariais criadas pelas crescentes mudanças tecnológicas ou por novas formas de sua

aplicação. Devido a isso, as empresas têm procurado modernizar, implantar e aprimorar suas

operações, utilizando-se cada vez mais de recursos tecnológicos.

Atualmente, algumas das características do novo ambiente empresarial, tais como

globalização, integração interna e externa das organizações, entre outras, têm confirmado as

tendências da criação e utilização de mercado e comércio eletrônicos, os quais já são

considerados uma realidade. A tecnologia se tornou uma ferramenta fundamental dentro das

empresas, pois proporciona um diferencial competitivo.

Com relação a este aspecto, Las Casas afirma que:

A variável tecnológica não se refere apenas a novos produtos. Ela é formada por todo o conhecimento científico que existe em determinado período e em determinada região. Os investimentos em pesquisas feitas por empresas brasileiras levam a inovações e a muitas invenções inéditas, que se somam ao estágio atual de desenvolvimento. Assim, é possível garantir o processo em diferentes setores. Onde há aqueles em que as inovações são tão freqüentes, que as empresas devem preparar-se para acompanhar e agir rapidamente diante das tendências do setor. (LAS CASAS, 2006, p.116).

O mercado financeiro não foge a essa realidade e, hoje, tem observado os efeitos

desta sociedade do conhecimento por meio das movimentações eletrônicas de fundos, que

ganharam uma dimensão estrondosa, em que se observa que houve uma redução do volume

de transações nas agências físicas em favor do crescimento do uso de canais eletrônicos.

Segundo Castro e Gouvêa (2006), os bancos de maior porte e os estatais são os

que têm investido mais na oferta de serviços na Web, o que indica que os sites estão se

tornando mais sofisticados, com uma oferta maior de serviços e, de modo geral, que o Internet

banking está se consolidando no segmento de varejo. A intenção dos bancos, atualmente, é

utilizarem serviços via Web como um meio de estreitamento do contato com os seus clientes.

Essas instituições devem se preocupar com a satisfação que os consumidores estão tendo com

o uso dos seus serviços virtuais.

Para Las Casas:

A tecnologia auxilia o processo no sentido de proporcionar controle de operações gigantescas, muitas com estruturas globais, que ajustam suas compras em tempos reais, ao mesmo tempo em que mantém um estreito contato com o cliente, através de um processo de fidelização, possível apenas com sofisticada tecnologia. (LAS CASAS, 2006, p.45).

9

2.1 A tecnologia nos serviços bancários

A tecnologia alterou a vida das pessoas e transformou a dinâmica de diversos

campos da economia, mas certamente o setor bancário é um dos que mais obteve vantagens

com a automatização dos processos, assim como seus clientes.

O sistema bancário brasileiro tem mais de 200 anos de existência, tendo sido

criado em 1808, de acordo com Fontenla (1977 apud CAMPELLO E NETO, 2004). Em face

das mudanças ocorridas nesses dois séculos, os bancos passaram por inúmeras e profundas

transformações, tanto que hoje o modelo brasileiro é reconhecido como um dos mais

modernos do mundo e um dos maiores prestadores de serviço do país (FEBRABAN, 2000

apud CAMPELLO E NETO, 2004).

Porém, somente a partir dos anos 60, os bancos começaram a se preparar

tecnologicamente. Nesse período, os computadores eram usados para fazer o que se chamava

de “controle paralelo em contas correntes”. As agências lançavam as contas correntes em duas

máquinas. Uma tinha uma cartela amarela e a outra, uma branca. No fim do dia, os saldos das

duas cartelas eram comparados para verificar se estavam corretos os lançamentos. Era o

chamado “duplo controle na agência”.

Posteriormente, para eliminar o lançamento das cartelas, foi implantado o

“sistema listão”. Tudo, enfim, começou a ser digitalizado: o computador emitia as listas de

saldos. E a partir daí, no fim da década de 70, por iniciativa do setor privado, os processos de

automatização começaram a surgir (MONTEIRO, 2008). Na indústria de automação, o

desenvolvimento foi grande e rápido, puxado pelos bancos, porque os terminais e os

microcomputadores das agências eram nacionais e porque os bancos tinham pressa. O

processamento bancário em tempo real tornou-se um imperativo por causa da inflação em

alta.

Nos três últimos anos da década de 80, o problema das filas, que vinha crescendo,

se tornou crítico. Entre as soluções adotadas pelos bancos estava o investimento pesado em

automação e ações relacionadas ao atendimento, como convencer o correntista a usar mais os

terminais de autoatendimento. Esse processo resultou claramente em aumentos de

produtividade, tornando o setor bancário um dos segmentos mais rentáveis da atividade

10

econômica, além de propiciar a expansão física do setor, massificando o atendimento bancário

em todo o país. (MONTEIRO, 2008)

Na primeira metade dos anos 90, os investimentos do sistema financeiro em nova

tecnologia chegavam a US$ 2 bilhões anuais. Surgia o conceito de home banking, uma

extensão do banco na casa ou no escritório do cliente, dispensando-o de ir à agência para fazer

aplicações financeiras ou movimentar sua conta corrente. São operações que podem ser feitas

por telefone ou fax, aparelhos que “conversavam” com os computadores do banco, aptos a

decodificar voz e sinais digitais. (ALCALDE, 2008).

Na década de 90, enorme salto tecnológico foi dado com a internet, quando os

bancos lançaram serviços on-line e, posteriormente, o internet banking.

Segundo O' Brien:

A Internet se tornou uma plataforma vital de telecomunicações para comunicações eletrônicas e para a colaboração e o comércio eletrônico entre as empresas e seus clientes. Sites comercias na Internet tornaram-se casas de compensação para troca interativa de informações por e-mail, sistemas de Chat, fóruns de discussão e edição de multimídias. Os sites das empresas também servem como pontos de atacado e varejo eletrônico, para compra e venda de uma ampla variedade de produtos e serviços. (O' BRIEN, 2002, p. 10).

No mesmo período, em 1993, surgiu a telefonia celular, mas só com o passar do

tempo e com os avanços tecnológicos nessa área chegou-se ao desenvolvimento do móbile

banking, que, nos dias atuais, permite transações bancárias feitas diretamente pelo cliente no

seu celular. O chamado móbile banking é visto como a terceira revolução tecnológica no

atendimento ao cliente (a primeira introduziu os caixas eletrônicos, e a segunda, a internet).

Agora, a tendência em automação bancária é a mobilidade dos serviços. O banco

tornou-se progressivamente móvel, acessível de qualquer lugar graças à tecnologia. Outra

inovação de grande impacto é a digitalização dos boletos de cobrança, que os consumidores

estão acostumados a pagar através dos diversos canais dos bancos.

A tecnologia permitiu o desenvolvimento de novos produtos e serviços, e mudou

a interação entre os bancos e os consumidores. Em particular, as inovações tecnológicas têm

viabilizado as seguintes capacidades: oferece brochuras de banco e informação de marketing

on-line; o acesso eletrônico a extrato de banco; a habilidade de solicitar a transferência de

fundos entre contas; o pagamento e apresentação eletrônica de contas; a habilidade de utilizar

múltiplos produtos de software financeiro com memória (eliminando a necessidade de

11

realimentar os mesmos dados); os pagamentos on-line - cartões de crédito criptografados para

a transferência de instruções de pagamento entre vendedores, bancos e clientes; e, finalmente,

os micro pagamentos (ou transações de centavos, utilizando dinheiro eletrônico ou cheques

eletrônicos). Estas capacidades on-line aumentam as facilidades e velocidade dos bancos em

realizar seus serviços.

Atualmente alguns serviços e tecnologias disponibilizados e utilizados pelo setor

bancário são:

• Cartão magnético: substituto do cheque e do dinheiro, com vantagens de

segurança e praticidade para o cliente, e redução de custos para o banco, além de limitar os

saques ao saldo disponível do cliente ou a um limite pré-estabelecido.

• Home/office banking: forma de acesso ao banco através de microcomputador e

linha telefônica, utilizando um software de comunicação próprio do banco (home banking

para pessoas físicas e office banking para jurídicas). Permite efetuar praticamente todas as

operações feitas numa agência bancária, exceto o saque e depósito de dinheiro. Vantagem de

redução de custos e de trabalho para o banco, que passa a ser feito pelo cliente, e flexibilidade

e comodidade para o cliente.

• Internet banking: mesmo conceito do home/office banking, só que utilizando

um provedor de internet para efetuar o acesso ao banco. Este processo tende a eliminar o

home/office banking

• Terminais pontos-de-venda (PDV): através do cartão magnético, o cliente

realiza compras e efetua o pagamento com débito em sua conta e crédito na conta do

comerciante, o que aumenta a redução de custos para o banco, a segurança para o cliente e a

garantia de recebimento pelo comerciante.

• Centrais telefônicas de serviços: atendimento telefônico com o qual é possível

efetuar diversas operações bancárias: saldos, resgates, aplicações, pagamentos de títulos,

contas e impostos, bem como solicitação de talões de cheques e de coletas de depósitos

(serviços estes restritos para alguns bancos). Normalmente funcionam 24 horas por dia, sem

interrupção.

• Caixas eletrônicos: também conhecidos por quiosques, são locais onde os

clientes podem efetuar alguns tipos de operações bancárias como saques, depósitos e

pagamentos. Para Kotler (2001), essas máquinas oferecem aos consumidores as vantagens da

venda 24 horas e da ausência da manipulação por terceiros. Considerados máquinas de venda

12

altamente especializadas, os caixas-automáticos propiciam aos usuários uma série de

vantagens, já mencionadas, sendo uma delas de fundamental importância: a conveniência de

tempo, lugar e acesso.

• Transferência Eletrônica Disponível (TED): possibilidade de transferência

imediata de recursos em conta-corrente para qualquer outra conta de qualquer outro banco

com rapidez e segurança, após a implementação do Sistema de Pagamentos Brasileiro (SPB).

• Débito Automático de Contas (DAC): pagamento de contas diversas, cartões de

crédito, assinatura de jornais e revistas, provedores de internet, operadoras de TV a cabo,

entre outras.

Entre as vantagens para os clientes que utilizam estes tipos de serviços estão:

evitar atrasos e, consequentemente, multas; economia de tempo, sem necessidade de ir ao

banco ou entrar em filas, e para o banco: redução de custos e vinculação do cliente.

• Customer Relationship Management (CRM): ferramenta de gestão de

relacionamento com o cliente através de informações gerais dos mesmos: renda, idade, canais

que utiliza em contato com o banco, produtos que o cliente tem, ou seja, o perfil do cliente

como um todo. O CRM permite que o banco conheça melhor seu cliente e possa desenvolver

produtos adequados, bem como possibilita o melhor atendimento com o canal mais adequado

à renda do cliente. (HATO, 2002 apud CAMPELLO E NETO, 2004).

• Móbile banking: o "banco no celular" incorpora mais de 60 tipos diferentes de

tecnologias que permitem não apenas a realização de transações bancárias de pagamentos e

movimentações financeiras, mas também uma nova forma de efetuar pequenas despesas,

reduzindo a necessidade de se ter dinheiro no bolso.

• Débito direto automático ou boleto digital: entrou em vigor no dia 19 de outubro

de 2009, permitindo que o pagamento de contas seja totalmente eletrônica. Com a

digitalização, os clientes poderão ganhar agilidade, segurança e novos serviços ligados a e-

mails, internet banking e celulares. Para os bancos (e para o meio ambiente), os ganhos

incluem economia de papel, redução do lixo e menor custo de combustível, relativo ao

transporte dos boletos em papel, que serão eliminados. (TRAVAGLINI, 2009).

Todos estes novos sistemas automatizados surgem em resposta não somente à

necessidade de escala e redução dos custos, mas, principalmente, às novas demandas do

consumidor (MONTEIRO, 2008).

13

2.2 A tecnologia e o atendimento ao cliente

Os investimentos em inovações tecnológicas vêm ocorrendo com maior

intensidade desde o início dos anos 90, beneficiando principalmente os serviços de

atendimento direto ao cliente e os serviços de comunicação interna dos bancos. De acordo

com a Federação Brasileira dos Bancos, o setor bancário é o segmento que tem realizado os

maiores investimentos em tecnologia da informação no país. (MONTEIRO, 2008).

Os investimentos se intensificam, a cada ano, seja na modernização e ampliação

de salas de autoatendimento, seja em equipamentos ou em serviços disponibilizados aos

clientes, cada vez mais versáteis e agregando novas facilidades. Quanto melhor o atendimento

ao cliente, os produtos oferecidos e o dinamismo na resolução de eventuais problemas, mais

competitivos os bancos serão. (FEBRABAN, 2008).

As organizações bancárias, como forma de atendimento, têm direcionado clientes

para os ambientes de autoserviço nas agências, além de outros canais de acesso eletrônicos:

caixas automáticos, home banking (banco via microcomputador), internet, cartões de crédito,

call centers, quiosques, oferecendo uma variedade de serviços anteriormente disponibilizados

exclusivamente pelo atendimento humano ou dentro do próprio ambiente da agência. Esses

serviços automatizados e informatizados, em particular o auto-atendimento, requerem pesados

investimentos em tecnologia. (SILVA, 2007).

De acordo com Monteiro (2008), alguns fatores importantes podem ser destacados

hoje como impacto das tecnologias nos serviços bancários, como: a melhoria da qualidade dos

serviços; maior competitividade; menores custos no atendimento e nos processos; maior

capilaridade da rede de atendimento; melhoria nos processos internos, menos dispendiosos e

mais eficazes, com soluções mais rápidas; e maior comodidade nas transações oferecidas aos

clientes. Estes fatores facilitam a decisão do cliente na hora de escolher pelos serviços de

determinada agência e banco. As vantagens decorrentes dos investimentos realizados pelas

instituições financeiras em inovações tecnológicas visam atender as expectativas quanto aos

motivos da introdução da tecnologia, culminando em uma maior satisfação.

A crescente transferência do atendimento tradicional para o autoserviço, como

tática de desempenho dos bancos, requer uma aceitação do consumidor de serviços bancários

e uma análise de forma sistêmica do preparo deste para acompanhar e assimilar novos

14

produtos e serviços a ele oferecidos. A substituição por máquinas de atividades que

normalmente eram efetuadas por pessoas já gerou e continua gerando polêmicas e discussões.

Segundo Las Casas:

Com a possibilidade de armazenar dados de todos os tipos, os clientes podem ser tratados a partir de suas necessidades especificas e, com a interação, melhorar e aperfeiçoar cada vez mais esta relação. A concorrência maior existiu das empresas esforços não apenas para atender clientes, mas também para mantê-los fieis à empresa. (LAS CASAS, 2006, p.45).

A tecnologia proporcionou ganho de tempo e conveniência para o dia-a-dia das

pessoas. As reações emocionais dos clientes diante da tecnologia são determinadas

principalmente pela inserção desta no seu dia-a-dia, mas a intromissão das máquinas na vida

dos cidadãos nem sempre é bemvinda. A resistência a esta crescente tecnologia por

determinados consumidores deve-se aos aspectos de inovação ou ao conceito de que uma

máquina não pode substituir um contato humano. Um segmento é composto por clientes que

visam à rapidez, estão acostumados com o uso da tecnologia e sentem-se atraídos por ela, não

considerando fundamental o contato pessoal com um funcionário. Outro segmento é formado

por clientes mais conservadores, que não gostam de inovações, não confiam nelas ou as

temem, preferindo um contato pessoal, sendo sensíveis ao tipo de tratamento recebido nas

agências. (SILVA, 2007).

Para Mendes Filho e Pinheiro:

A maioria dessas tecnologias é desenvolvida para usuários de perfis iguais, não se levando em conta que ninguém é igual em termos cultural, moral, físico e ideológico. Devido a isso, é necessária a educação constante dos usuários para a utilização desses recursos tecnológicos. (MENDES FILHO E PINHEIRO, 2003, p.25).

As empresas possuem várias vantagens com a informatização, mas por outro lado,

existem os malefícios que muitas vezes são desprezados ou têm sua importância minimizada

por entusiastas e fabricantes. Nem sempre os efeitos tecnológicos são os mesmos para os

usuários, pois vai depender muito do conhecimento da tecnologia a ele disponibilizada.

Segundo Costabile e Azevedo:

Os bancos trouxeram grande contribuição para a mudança de hábitos no uso dos sistemas computadorizados pelos clientes, como o cartão magnético e o

15

acesso via internet, mas, para isso, os sistemas devem garantir aos clientes segurança quando utilizados, já que a segurança lhes permite efetuar suas transações sem risco e por isso também vem merecendo investimentos continuados. (COSTABILE e AZEVEDO, 2003 apud CAMPELLO e NETO, 2004, p.5).

São grandes as resistências em relação ao autoatendimento bancário. As pessoas

ainda não se sentem confortáveis utilizando os caixas automáticos. Entretanto, o

envolvimento e participação do consumidor na utilização dos equipamentos de

autoatendimento estão reduzindo gradativamente essas resistências e bloqueios, abrindo

espaço para um relacionamento cliente/banco mais amistoso no futuro.

3 O MÉTODO

A metodologia utilizada na elaboração do presente trabalho foi uma pesquisa

descritiva. O objetivo da pesquisa foi identificar a percepção do cliente do Banco do Brasil

S.A em relação à qualidade do atendimento e à tecnologia utilizada no setor bancário.

Com o resultado desta pesquisa é possível desenvolver conceitos de forma mais

clara, estabelecer prioridades, desenvolver definições operacionais e melhorar o planejamento

final da pesquisa (PARENTE, 2007). O método de coleta de dados foi a entrevista pessoal,

através da aplicação de questionário, um total de 36, num período do dia 4 ao dia 6 de

novembro/2009. A amostra da pesquisa caracterizou-se como sendo não probabilística, por

conveniência, pois a escolha dos entrevistados (clientes do Banco do Brasil S.A) não seguiu

nenhum critério aleatório. Dependeu, essencialmente, da presença e colaboração dos clientes.

(LAS CASAS, 2006).

3.1 Resultados

Serão apresentadas informações referentes ao perfil dos clientes, à utilização dos

equipamentos nas agências, ao nível de satisfação e sobre os benefícios e dificuldades

proporcionadas pela automação bancária, visando alcançar a percepção do cliente diante desta

evolução tecnológica. É importante destacar que em alguns gráficos o resultado é apresentado

16

através de porcentagens e, em outros gráficos, através do número de entrevistados, pois, em

algumas questões, o entrevistado citava mais de uma informação.

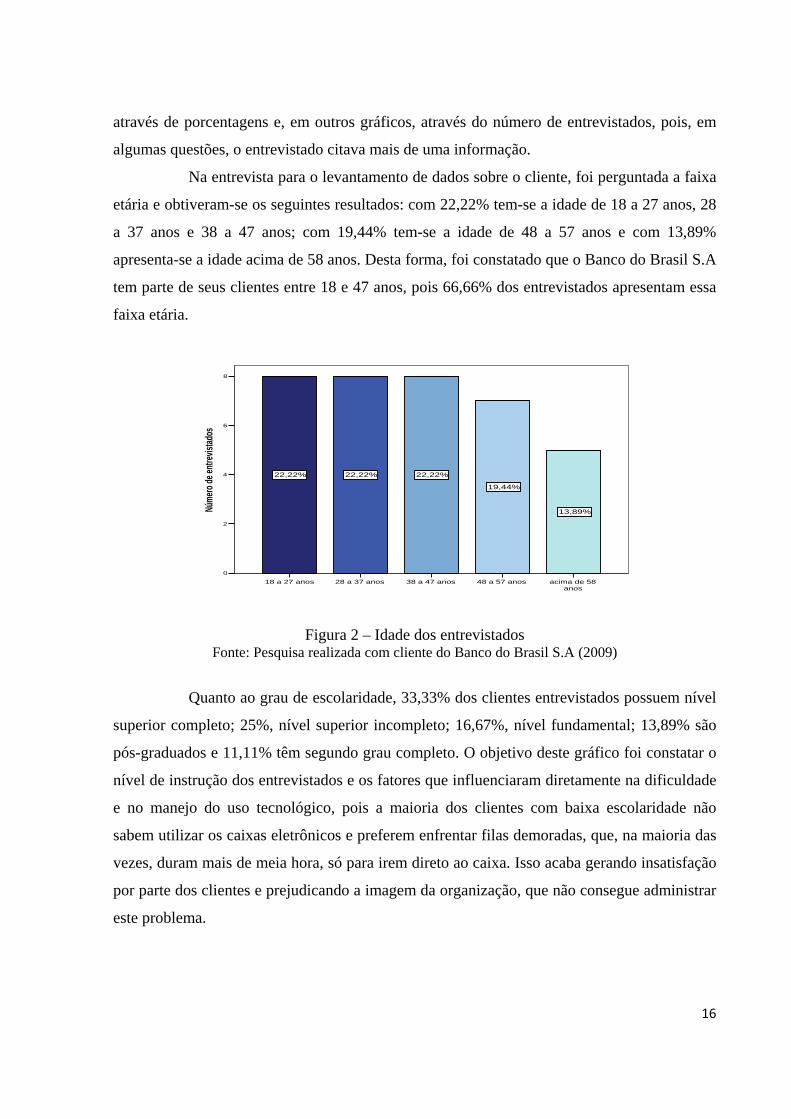

Na entrevista para o levantamento de dados sobre o cliente, foi perguntada a faixa

etária e obtiveram-se os seguintes resultados: com 22,22% tem-se a idade de 18 a 27 anos, 28

a 37 anos e 38 a 47 anos; com 19,44% tem-se a idade de 48 a 57 anos e com 13,89%

apresenta-se a idade acima de 58 anos. Desta forma, foi constatado que o Banco do Brasil S.A

tem parte de seus clientes entre 18 e 47 anos, pois 66,66% dos entrevistados apresentam essa

faixa etária.

acima de 58anos

48 a 57 anos38 a 47 anos28 a 37 anos18 a 27 anos

8

6

4

2

0

Núme

ro de

entre

vistad

os

13,89%

19,44%

22,22%22,22%22,22%

Figura 2 – Idade dos entrevistados Fonte: Pesquisa realizada com cliente do Banco do Brasil S.A (2009)

Quanto ao grau de escolaridade, 33,33% dos clientes entrevistados possuem nível

superior completo; 25%, nível superior incompleto; 16,67%, nível fundamental; 13,89% são

pós-graduados e 11,11% têm segundo grau completo. O objetivo deste gráfico foi constatar o

nível de instrução dos entrevistados e os fatores que influenciaram diretamente na dificuldade

e no manejo do uso tecnológico, pois a maioria dos clientes com baixa escolaridade não

sabem utilizar os caixas eletrônicos e preferem enfrentar filas demoradas, que, na maioria das

vezes, duram mais de meia hora, só para irem direto ao caixa. Isso acaba gerando insatisfação

por parte dos clientes e prejudicando a imagem da organização, que não consegue administrar

este problema.

17

Pós-graduadoNível superiorcompleto

Nível superiorincompleto

Nível médioNívelfundamental

12

10

8

6

4

2

0

Núm

ero

de e

ntre

vist

ados

13,89%

33,33%

25,0%

11,11%

16,67%

Figura 3 – Escolaridade dos entrevistados Fonte: (Pesquisa realizada com cliente do Banco do Brasil S.A no ano de 2009)

Ao serem cruzados os dados das faixas etárias dos entrevistados com os dados

referentes à escolaridade, constatou-se que os mais velhos, com acima de 58 anos, são os que

possuem menos escolaridade, ou seja, apenas o nível fundamental (8,33%). Os clientes entre

18 e 27 anos são os que mais têm instrução, pois 16,67% possuem nível superior incompleto.

Os clientes pós-graduados estão na faixa etária ente 28 e 37 anos (8,33%). Os de nível

superior completo, entre as idades de 28 a 47 anos (22,22%). O gráfico abaixo constata a

mudança na visão das pessoas sobre os estudos, na qual a escolaridade não está sendo mais

uma opção no mercado de trabalho, mas sim uma exigência.

18

Pós-graduadoN

ível superiorcom

pletoN

ível superiorincom

pletoN

ível média

Nível

fundamental

Escolaridade dos entrevistados

acima de 58anos

48 a 57 anos38 a 47 anos28 a 37 anos18 a 27 anos

Faixa etária dos entrevistados

6543210

Núm

ero

de...

6543210

Núm

ero

de...

6543210

Núm

ero

de...

6543210

Núm

ero

de...

6543210

Núm

ero

de...

2,78%5,56%

2,78%

2,78%8,33%

2,78%

2,78%8,33%11,11%11,11%

8,33%5,56%2,78%

5,56%2,78%16,67%

Figura 4 – Escolaridade x Faixa etária dos entrevistados Fonte: Pesquisa realizada com cliente do Banco do Brasil S.A (2009)

Na análise da figura 5, pode-se perceber que a maioria dos entrevistados possui

conta no Banco do Brasil S.A em um período de 1 a 5 anos (33,33%), seguida de 22,22%, de

6 a 10 anos; 16,67%, menos de 1 ano; 13,89%, acima de 21 anos; 8,33%, de 11 a 15 anos, e

5,56%, de 16 a 20 anos. Podemos concluir que metade (50%) dos entrevistados possuem a

menos de 5 anos conta no banco; acredita-se que este resultado seja consequência da

transferência que muitas empresas públicas e privadas fizeram nos últimos tempos, quando o

recebimento de proventos dos funcionários foram transferidos para o Banco do Brasil S.A.

19

acima de 21anos

16 a 20 anos11 a 15 anos6 a 10 anos1 a 5 anosMenos de 1ano

12

10

8

6

4

2

0

Núm

ero

de e

ntre

vist

ados

13,89%

5,56%8,33%

22,22%

33,33%

16,67%

Figura 5 – Tempo em que os entrevistados têm conta no Banco do Brasil S.A Fonte: Pesquisa realizada com cliente do Banco do Brasil S.A (2009)

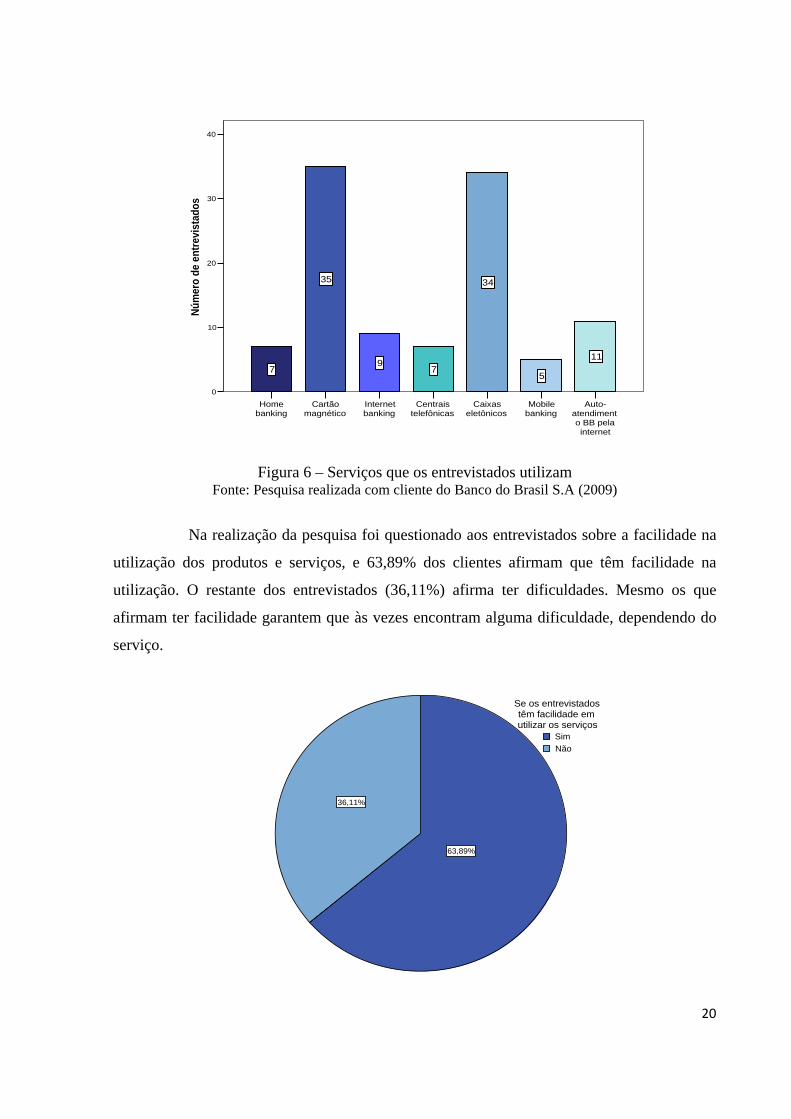

Em “serviços que os entrevistados utilizam”, observa-se que, dos 36

entrevistados, 35 utilizam o cartão magnético, 34 clientes, o caixa eletrônico, 11 pessoas, o

autoatendimento BB pela internet, 9 pessoas utilizam a internet banking, 7 pessoas, o home

banking e as centrais telefônicas, e apenas 5 pessoas entrevistadas, o mobile banking. No

serviço de cartão magnético e caixas eletrônicos, já era esperado o grande número de

usuários, pois são serviços que facilitam e agilizam o atendimento bancário, além de serem

oferecidos a todos os clientes, até mesmo os de conta salário. Apesar de ainda serem citados

por poucos entrevistados, os serviços bancários pela internet vêm crescendo a cada dia mais,

mas uma grande parcela de clientes bancários não os utilizam por medo da falta de segurança.

E aqueles que usam as centrais telefônicas preferem o serviço, principalmente, pela

comodidade e conforto de não ir à agência. Nesta pergunta da entrevista, nenhum cliente

respondeu a utilização dos carnês digitalizados, devido ao pouco tempo que este serviço

entrou no mercado.

20

Auto-atendimento BB pelainternet

Mobilebanking

Caixaseletônicos

Centraistelefônicas

Internetbanking

Cartãomagnético

Homebanking

40

30

20

10

0

Núm

ero

de e

ntre

vist

ados

11

5

34

79

35

7

Figura 6 – Serviços que os entrevistados utilizam Fonte: Pesquisa realizada com cliente do Banco do Brasil S.A (2009)

Na realização da pesquisa foi questionado aos entrevistados sobre a facilidade na

utilização dos produtos e serviços, e 63,89% dos clientes afirmam que têm facilidade na

utilização. O restante dos entrevistados (36,11%) afirma ter dificuldades. Mesmo os que

afirmam ter facilidade garantem que às vezes encontram alguma dificuldade, dependendo do

serviço.

36,11%

63,89%

NãoSim

Se os entrevistadostêm facilidade emutilizar os serviços

21

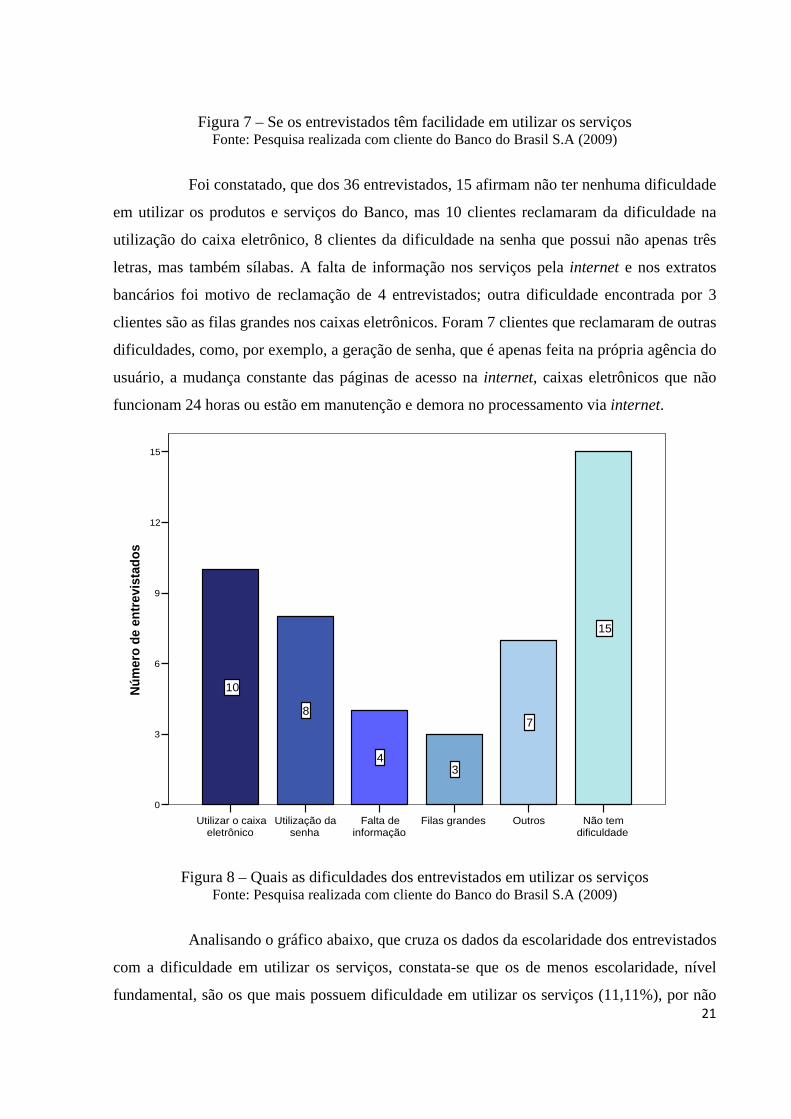

Figura 7 – Se os entrevistados têm facilidade em utilizar os serviços Fonte: Pesquisa realizada com cliente do Banco do Brasil S.A (2009)

Foi constatado, que dos 36 entrevistados, 15 afirmam não ter nenhuma dificuldade

em utilizar os produtos e serviços do Banco, mas 10 clientes reclamaram da dificuldade na

utilização do caixa eletrônico, 8 clientes da dificuldade na senha que possui não apenas três

letras, mas também sílabas. A falta de informação nos serviços pela internet e nos extratos

bancários foi motivo de reclamação de 4 entrevistados; outra dificuldade encontrada por 3

clientes são as filas grandes nos caixas eletrônicos. Foram 7 clientes que reclamaram de outras

dificuldades, como, por exemplo, a geração de senha, que é apenas feita na própria agência do

usuário, a mudança constante das páginas de acesso na internet, caixas eletrônicos que não

funcionam 24 horas ou estão em manutenção e demora no processamento via internet.

Não temdificuldade

OutrosFilas grandesFalta deinformação

Utilização dasenha

Utilizar o caixaeletrônico

15

12

9

6

3

0

Núm

ero

de e

ntre

vist

ados

15

7

34

8

10

Figura 8 – Quais as dificuldades dos entrevistados em utilizar os serviços Fonte: Pesquisa realizada com cliente do Banco do Brasil S.A (2009)

Analisando o gráfico abaixo, que cruza os dados da escolaridade dos entrevistados

com a dificuldade em utilizar os serviços, constata-se que os de menos escolaridade, nível

fundamental, são os que mais possuem dificuldade em utilizar os serviços (11,11%), por não

22

terem prática com a tecnologia e não conseguirem acompanhar a evolução tecnológica dos

serviços. A maioria dos de nível médio possuem facilidade, com 8,33%. Os de nível superior

incompleto (16,67%) e completo (22,22%) também possuem facilidade na utilização. Os

clientes pós-graduados e de nível superior completo que não possuem facilidade nos serviços

têm dificuldade e reclamações sobre os serviços prestados pela internet como, por exemplo, o

home banking, internet banking e o auto-atendimento BB pela internet. Ou seja, os clientes de

baixa escolaridade possuem dificuldades diferentes dos de alta escolaridade, pois os mais

instruídos têm dificuldades com as tecnologias mais novas e modernas do serviço bancário,

enquanto os de baixa escolaridade têm dificuldade em serviços simples como os caixas

eletrônicos.

Não

Sim

Se os entrevistados tem facilidade em

utilizar os serviços

Pós graduadoNivel superiorcompleto

Nível superiorincompleto

Nível médiaNívelfundamental

Escolaridade dos entrevistados

8

6

4

2

0

Núm

ero

de e

ntre

vist

ados

8

6

4

2

0

Núm

ero

de e

ntre

vist

ados

11,11%

22,22%

16,67%

8,33%5,56%

2,78%11,11%

8,33%2,78%11,11%

Figura 9 – Facilidade em utilizar os serviços x Escolaridade dos entrevistados Fonte: Pesquisa realizada com cliente do Banco do Brasil S.A (2009)

Um dado bastante interessante na pesquisa foi o grau de satisfação em relação aos

produtos e serviços ofertados pelo Banco do Brasil S.A, que aponta que 72,22% dos clientes

estão satisfeitos, enquanto apenas 27,78% não estão satisfeitos. O que se pode concluir é que,

mesmo os clientes sendo exigidos pelos seus empregos a possuírem conta no Banco, a

maioria afirma que a instituição supre as suas necessidades e expectativas.

23

27,78%

72,22%

NãoSim

De forma geral osentrevistados estãosatisfeitos com o

atendimento recebidopelo Banco do Brasil

Figura 10 – Se os entrevistados estão satisfeitos com o serviço recebido Fonte: Pesquisa realizada com cliente do Banco do Brasil S.A (2009)

CONSIDERAÇÕES FINAIS

Após percorrer os caminhos do referencial teórico e analisar o resultado da

pesquisa de campo, pode-se ressaltar algumas constatações observadas no decorrer do

trabalho.

Foi verificado que a tendência dos bancos é incentivar a praticidade apresentada

pela tecnologia dos serviços bancários, que consequentemente criam comodidade para os

usuários que sabem utilizá-los e diminuem o fluxo de cliente nas agências. Mas, para se criar

esta praticidade, os bancos investem e incentivam os clientes a utilizarem os serviços de

automação.

Percebe-se na pesquisa realizada com os clientes do Banco do Brasil que a

maioria possui escolaridade superior ao ensino médio, com 72,22% dos entrevistados, e que a

metade (50%) tem conta a menos de 5 anos, por exigência da empresa em que trabalham. Ou

seja, muitos destes clientes, a princípio, não estavam satisfeitos com a mudança (em que

tiveram que passar ao trocar de Banco), mas constata-se no gráfico “de forma geral o

entrevistado está satisfeito com o serviço recebido”; 72,22% dos entrevistados estão

satisfeitos. Diante deste resultado, observa-se que o Banco do Brasil S.A tem uma estratégia

24

favorável ao fazer convênio com empresas e conseguir um grande número de correntistas,

mas é necessário que consigam criar fidelização dos novos clientes.

Sem os clientes, uma empresa de serviços não tem razão de existir. Bateson e

Hoffman (2001, p. 278) ressaltam que “todo negócio de serviços necessita definir e medir

pró-ativamente a satisfação do cliente”. Portanto, não se deve esperar que os clientes

reclamem para identificar os problemas no sistema de prestação de serviço.

A pesquisa realizada também constatou que, de forma geral, os clientes têm

facilidade em utilizar os serviços bancários, mas a maioria dos usuários tem sempre alguma

dificuldade em utilizá-los. Os clientes com mais idade e menos escolaridade utilizam os

serviços essenciais como o cartão magnético e os caixas eletrônicos, mas possuem grande

dificuldade em utilizar estes serviços, por isso necessitam de um funcionário para orientá-los,

e quando o Banco não disponibiliza esta ajuda, a maioria enfrentar fila para ir ao caixa. Os

clientes que possuem uma escolaridade mais elevada já têm dificuldades em outros serviços,

como a internet banking e o atendimento BB pela internet.

Esta constatação confirma que o fator preponderante para o baixo índice de

utilização do portfólio tecnológico disponibilizado pelos bancos à sua clientela é o fator

instrução, ou seja, quanto mais instruída for essa clientela, mais facilidade ela terá na

utilização dessa tecnologia. Foi verificado também que o grau de satisfação dos clientes que

utilizam as tecnologias bancárias é alto (72,22%), mas, mesmo com esse resultado positivo, é

necessário que as empresas melhorem cada vez mais o seu atendimento, para que se possa

atingir 100% de satisfação dos clientes.

Satisfazer as expectativas dos clientes e criar satisfação dos mesmos é a estratégia

de qualquer organização financeira, mas para isso ela tem que estar atenta às diferentes

necessidades, que variam de acordo com a classe social, a escolaridade, a idade e modo de

vida dos clientes. Com isso, habilitar os clientes a escolher livremente entre atendimento

interpessoal ou atendimento baseado na tecnologia permite um melhor atendimento de

expectativas, pois é uma estratégia perigosa forçar clientes a usar a tecnologia em

atendimento, sem outras opções viáveis.

A verdadeira satisfação dos clientes depende da habilidade da organização para

atraí-los e retê-los, pois certamente nem todos os clientes se entusiasmam com o crescente

papel da tecnologia nos serviços. Alguns podem preferir os aspectos sociais de interação

próximas e o desenvolvimento de relacionamento com os funcionários.

25

Todos esses investimentos objetivaram ganhar confiança dos usuários e melhor

atendê-los. Com a realização do estágio, foi fácil perceber a dificuldade constante dos clientes

que não conseguem acompanhar a evolução tecnológica e a dificuldade do Banco do Brasil

em acompanhar o desenvolvimento do mercado e atender as expectativas dos clientes.

REFERÊNCIAS BIBLIOGRÁFICAS

ALCALDE, Tatiana. Bancos: uma história de evolução tecnológica. Consumidor moderno, out. 2008. Disponível em: http://consumidormoderno.uol.com.br/canais/relacoes-de-consumo/bancos-evolucao-tecnologica. Acesso em: 30 set 2009 BATESON, John E. G.; HOFFMAN, K. Douglas. Marketing de Serviços. Tradução Lucia Siminini. 4ª edição. Porto Alegre: Bookman, 2001. CAMPELLO, Mauro Luiz Costa; NETO, Pedro Luiz Costa. A tecnologia como fator de competitividade dos bancos no Brasil. In: XXIV Encontro Nac. de Eng. de Produção. Florianópolis, ENEGEP, 2004. Disponível em: http://www.abepro.org.br/biblioteca/ENEGEP2004_Enegep0801_0485.pdf. Acesso em: 29 set. 2009 CASTRO, Luiz Alberto M. H. Melo ; GOUVÊA, Maria Aparecida . Avaliação da Qualidade dos Serviços Bancários Via Internet. In: IX SEMEAD-Seminários em Administração FEA-USP, 2006, São Paulo. Disponível em: http://www.ead.fea.usp.br/Semead/9semead/resultado_semead/trabalhosPDF/169.pdf. Acesso em: 17 set 2009. FEBRABAN. Disponível em: www.febraban.org.br. Acesso em: 4 set 2009 FITZSIMMONS, James A.; FITZSIMMONS, Mona J. Administração de Serviços: Operações, Estratégias e Tecnologia de Informação. Porto Alegre: Bookman, 2000. GRONROOS, Chististian. Marketing: gerenciamento e serviços. 14 triagem. Rio de Janeiro: Campos, 1993. KOTHER, Philip. Administração de Marketing: a edição do novo milênio. 10 ed. São Paulo: Prendice Hall, 2000. ______, Philip. Marketing para o século XXI. São Paulo: Futura, 2001. LAS CASAS, Alexandre Luxe. Administração de Marketing: conceitos, planejamento e aplicações à realidade brasileira. São Paulo: Atlas S.A.,2006.

26

MENDES FILHO, Luiz Augusto M. e PINHEIRO, Cláudia Novaes. Tecnologia no sistema de auto-atendimento bancário: um estudo de caso sobre a satisfação do cliente. Revista da FARN, Natal, v.3, n.1, p.23 – 43, jul. 2003. Disponível em: http://www.revistafarn.inf.br/revistafarn/index.php/revistafarn/article/view/89/101 Acesso em: 10 set. 2009. MONTEIRO, Gabriela Osvaldina. Monografia: As novas tecnologias introduzidas no sistema bancário brasileiro após o Plano Real. Florianópolis: Universidade Federal de Santa Catarina, 2008. O' BRIEN, James A. Sistemas de Informações: e as decisões gerenciais na era da Internet. 9 ed. São Paulo: Saraiva, 2002. PARENTE, Juracy. Varejo no Brasil: Gestão e Estratégia. São Paulo: Atlas, 2007. TRAVAGLINI, Fernando. Boleto digital leva bancos a corrida por clientes. Valor Econômico, 22 out. 2009. Valor Finanças, p. 1. SILVA, Mariana Leite Maia. A qualidade dos serviços bancários no Brasil. REEAD, vol.2 n. 2, abr. 2007. Disponível em: http://www.lasallerj.org/revistas/index.php/administracao/article/viewFile/36/32 Acesso em: 10 set. 2009