Embed Size (px)

Citation preview

PROVA TÉCNICO EM CONTABILIDADE PRIMEIRO EXAME DE SUFICIÊNCIA 2014.

TESE PARA RECURSOS

QUESTÃO 1

De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem

ser mensurados, assim transcrito abaixo:

Mensuração de estoque

9. Os estoques objeto desta Norma devem ser mensurados pelo valor de custo ou pelo

valor realizável líquido, dos dois o menor.

Custo e valor realizável liquido são assim definidos:

O custo de aquisição dos estoques compreende o preço de compra, os impostos de

importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os

custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de

produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros

itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

Valor realizável líquido é o preço de venda estimado no curso normal dos negócios

deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários

para se concretizar a venda.

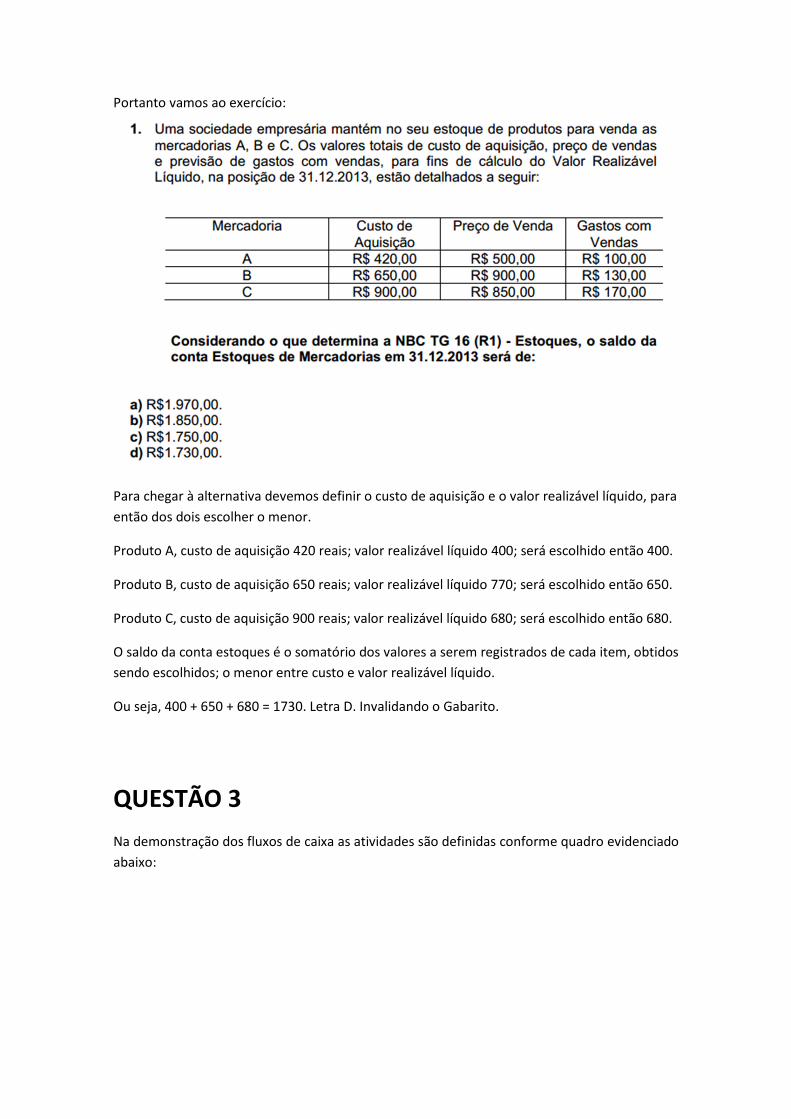

Portanto vamos ao exercício:

Para chegar à alternativa devemos definir o custo de aquisição e o valor realizável líquido, para

então dos dois escolher o menor.

Produto A, custo de aquisição 420 reais; valor realizável líquido 400; será escolhido então 400.

Produto B, custo de aquisição 650 reais; valor realizável líquido 770; será escolhido então 650.

Produto C, custo de aquisição 900 reais; valor realizável líquido 680; será escolhido então 680.

O saldo da conta estoques é o somatório dos valores a serem registrados de cada item, obtidos

sendo escolhidos; o menor entre custo e valor realizável líquido.

Ou seja, 400 + 650 + 680 = 1730. Letra D. Invalidando o Gabarito.

QUESTÃO 3

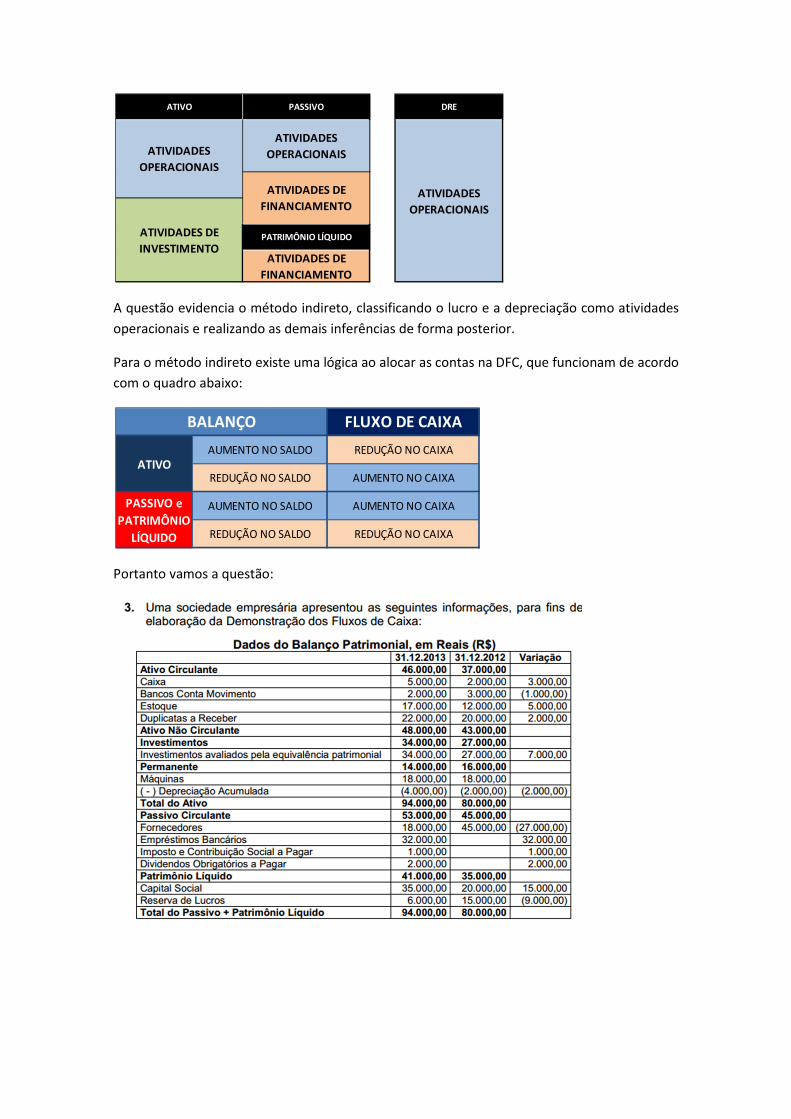

Na demonstração dos fluxos de caixa as atividades são definidas conforme quadro evidenciado

abaixo:

A questão evidencia o método indireto, classificando o lucro e a depreciação como atividades

operacionais e realizando as demais inferências de forma posterior.

Para o método indireto existe uma lógica ao alocar as contas na DFC, que funcionam de acordo

com o quadro abaixo:

Portanto vamos a questão:

ATIVIDADES

OPERACIONAIS

ATIVIDADES DE

INVESTIMENTO

ATIVIDADES

OPERACIONAIS

ATIVIDADES DE

FINANCIAMENTO

ATIVIDADES DE

FINANCIAMENTO

ATIVIDADES

OPERACIONAIS

ATIVO PASSIVO

PATRIMÔNIO LÍQUIDO

DRE

AUMENTO NO CAIXA

REDUÇÃO NO CAIXA

AUMENTO NO SALDO

REDUÇÃO NO SALDO

AUMENTO NO SALDO

REDUÇÃO NO SALDO

ATIVO

PASSIVO e

PATRIMÔNIO

LÍQUIDO

BALANÇO FLUXO DE CAIXA

REDUÇÃO NO CAIXA

AUMENTO NO CAIXA

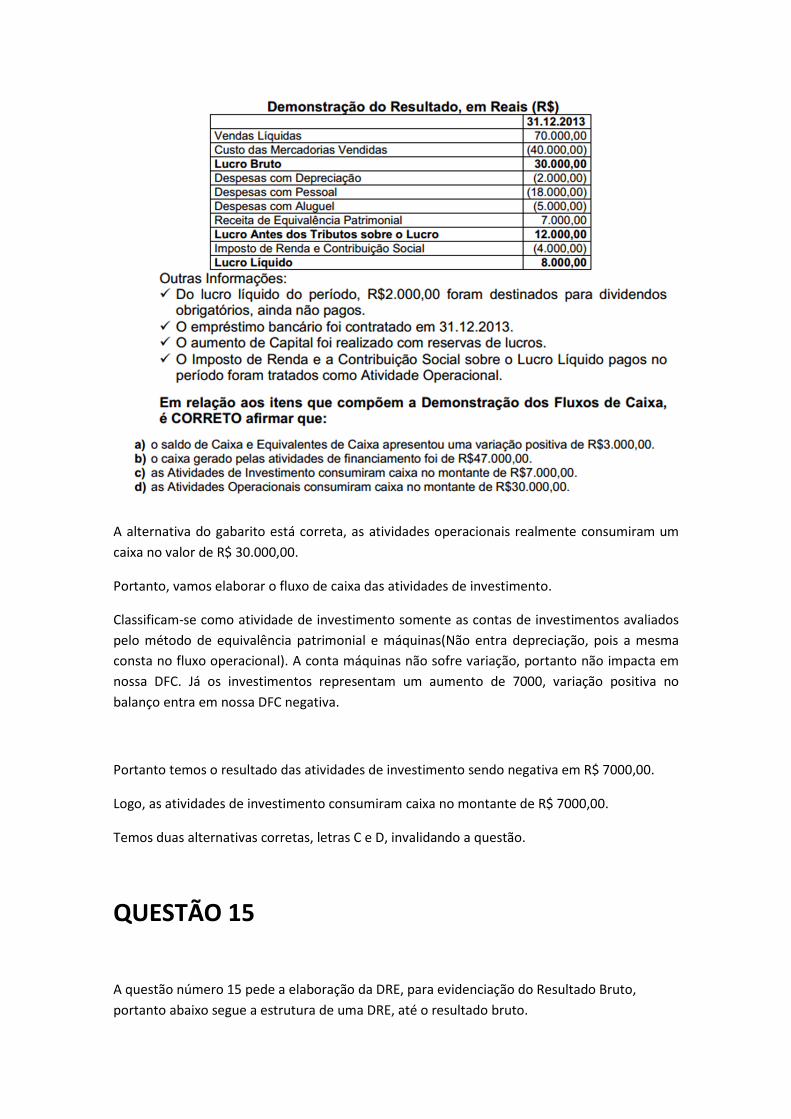

A alternativa do gabarito está correta, as atividades operacionais realmente consumiram um

caixa no valor de R$ 30.000,00.

Portanto, vamos elaborar o fluxo de caixa das atividades de investimento.

Classificam-se como atividade de investimento somente as contas de investimentos avaliados

pelo método de equivalência patrimonial e máquinas(Não entra depreciação, pois a mesma

consta no fluxo operacional). A conta máquinas não sofre variação, portanto não impacta em

nossa DFC. Já os investimentos representam um aumento de 7000, variação positiva no

balanço entra em nossa DFC negativa.

Portanto temos o resultado das atividades de investimento sendo negativa em R$ 7000,00.

Logo, as atividades de investimento consumiram caixa no montante de R$ 7000,00.

Temos duas alternativas corretas, letras C e D, invalidando a questão.

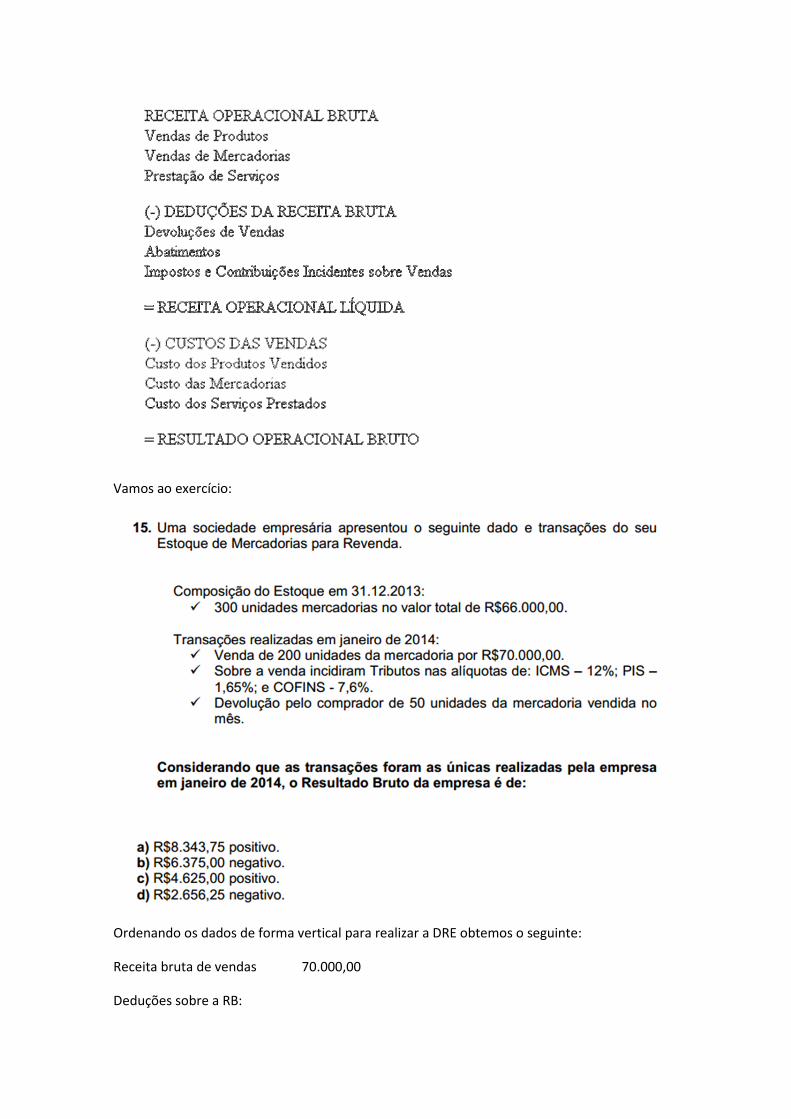

QUESTÃO 15

A questão número 15 pede a elaboração da DRE, para evidenciação do Resultado Bruto,

portanto abaixo segue a estrutura de uma DRE, até o resultado bruto.

Vamos ao exercício:

Ordenando os dados de forma vertical para realizar a DRE obtemos o seguinte:

Receita bruta de vendas 70.000,00

Deduções sobre a RB:

Devoluções/Impostos (32.375,00)

Receita liquida de vendas 37.625,00

CMV (33.000,00)

Resultado Bruto 4.625,00

Os impostos devem ser sobre a receita bruta, e não sobre a receita bruta abatidas as

devoluções, essa linha é inexistente na DRE.

Letra C. Invalidando o gabarito.

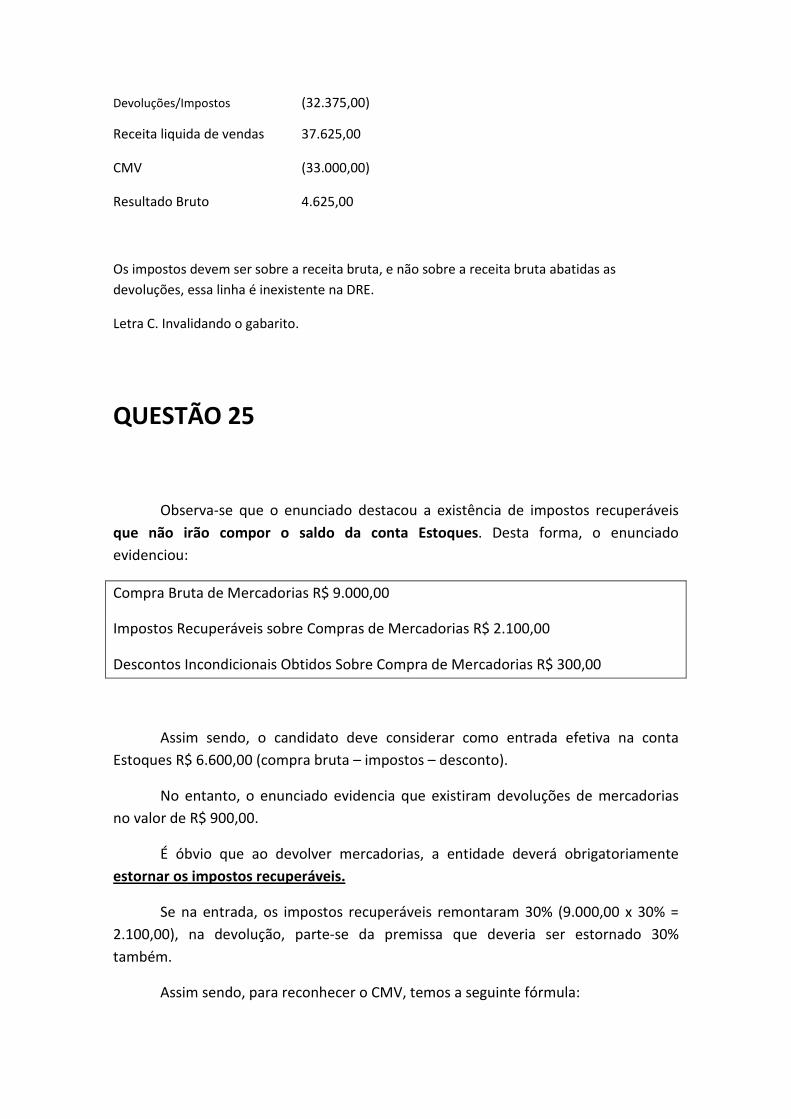

QUESTÃO 25

Observa-se que o enunciado destacou a existência de impostos recuperáveis

que não irão compor o saldo da conta Estoques. Desta forma, o enunciado

evidenciou:

Compra Bruta de Mercadorias R$ 9.000,00

Impostos Recuperáveis sobre Compras de Mercadorias R$ 2.100,00

Descontos Incondicionais Obtidos Sobre Compra de Mercadorias R$ 300,00

Assim sendo, o candidato deve considerar como entrada efetiva na conta

Estoques R$ 6.600,00 (compra bruta – impostos – desconto).

No entanto, o enunciado evidencia que existiram devoluções de mercadorias

no valor de R$ 900,00.

É óbvio que ao devolver mercadorias, a entidade deverá obrigatoriamente

estornar os impostos recuperáveis.

Se na entrada, os impostos recuperáveis remontaram 30% (9.000,00 x 30% =

2.100,00), na devolução, parte-se da premissa que deveria ser estornado 30%

também.

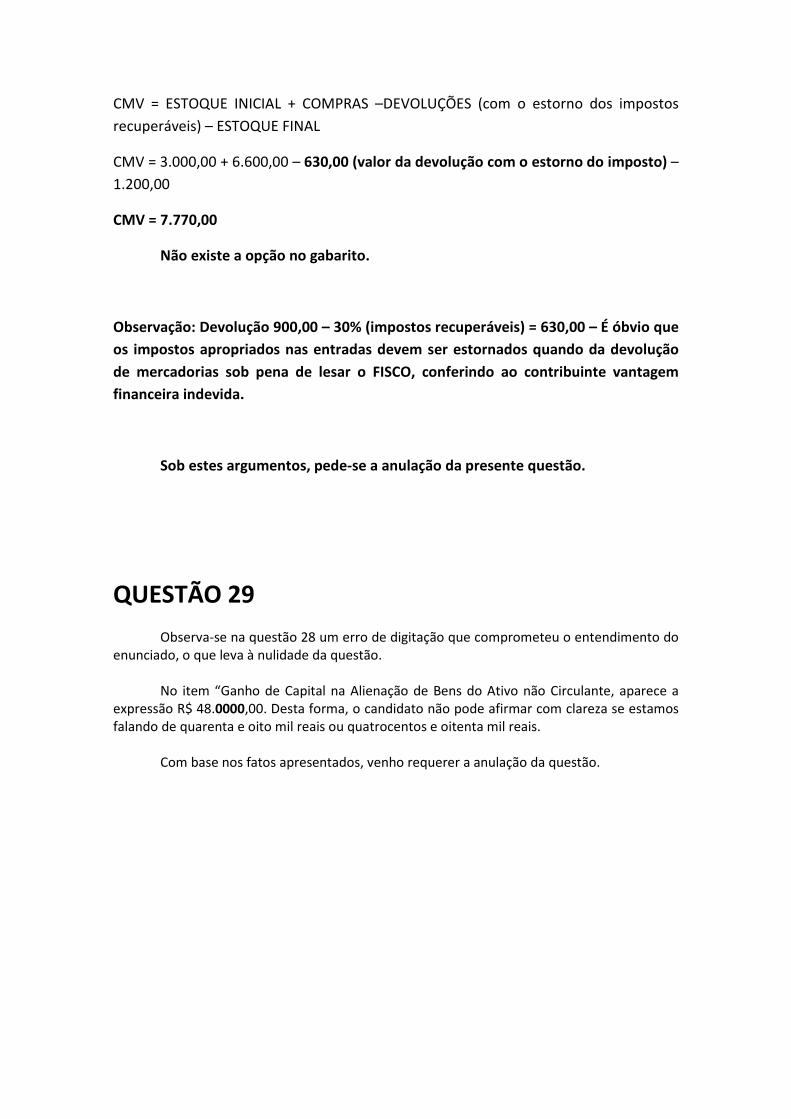

Assim sendo, para reconhecer o CMV, temos a seguinte fórmula:

CMV = ESTOQUE INICIAL + COMPRAS –DEVOLUÇÕES (com o estorno dos impostos

recuperáveis) – ESTOQUE FINAL

CMV = 3.000,00 + 6.600,00 – 630,00 (valor da devolução com o estorno do imposto) –

1.200,00

CMV = 7.770,00

Não existe a opção no gabarito.

Observação: Devolução 900,00 – 30% (impostos recuperáveis) = 630,00 – É óbvio que

os impostos apropriados nas entradas devem ser estornados quando da devolução

de mercadorias sob pena de lesar o FISCO, conferindo ao contribuinte vantagem

financeira indevida.

Sob estes argumentos, pede-se a anulação da presente questão.

QUESTÃO 29

Observa-se na questão 28 um erro de digitação que comprometeu o entendimento do enunciado, o que leva à nulidade da questão.

No item “Ganho de Capital na Alienação de Bens do Ativo não Circulante, aparece a expressão R$ 48.0000,00. Desta forma, o candidato não pode afirmar com clareza se estamos falando de quarenta e oito mil reais ou quatrocentos e oitenta mil reais.

Com base nos fatos apresentados, venho requerer a anulação da questão.