Embed Size (px)

Citation preview

1

QUESTÕES DE AFO

PRINCÍPIOS ORÇAMENTÁRIOS –PARTE 2

2

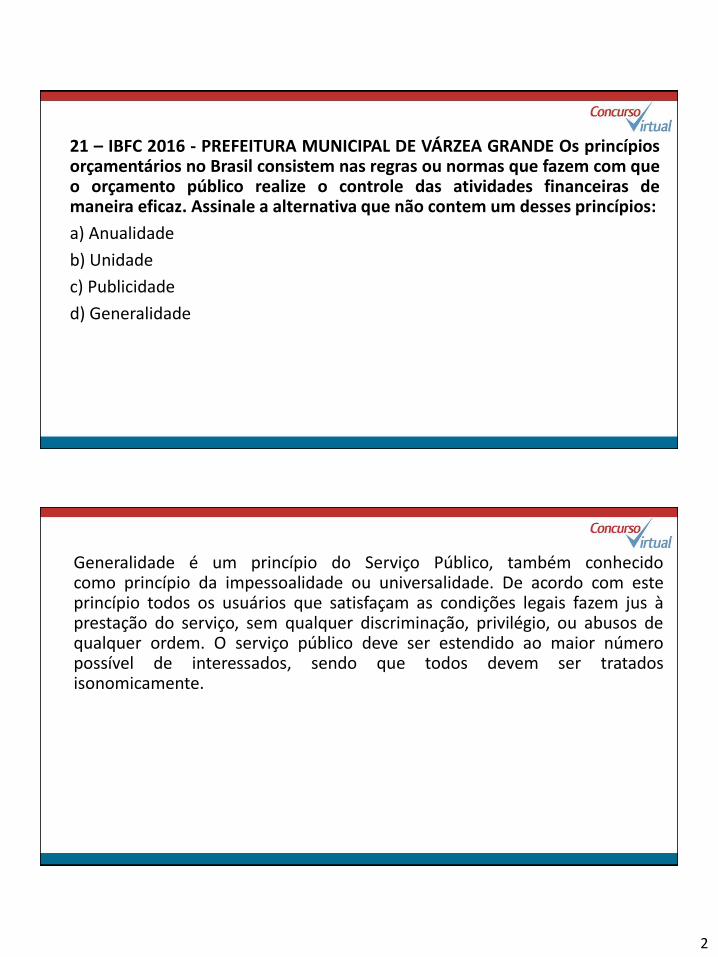

21 – IBFC 2016 - PREFEITURA MUNICIPAL DE VÁRZEA GRANDE Os princípiosorçamentários no Brasil consistem nas regras ou normas que fazem com queo orçamento público realize o controle das atividades financeiras demaneira eficaz. Assinale a alternativa que não contem um desses princípios:

a) Anualidade

b) Unidade

c) Publicidade

d) Generalidade

Generalidade é um princípio do Serviço Público, também conhecidocomo princípio da impessoalidade ou universalidade. De acordo com esteprincípio todos os usuários que satisfaçam as condições legais fazem jus àprestação do serviço, sem qualquer discriminação, privilégio, ou abusos dequalquer ordem. O serviço público deve ser estendido ao maior númeropossível de interessados, sendo que todos devem ser tratadosisonomicamente.

3

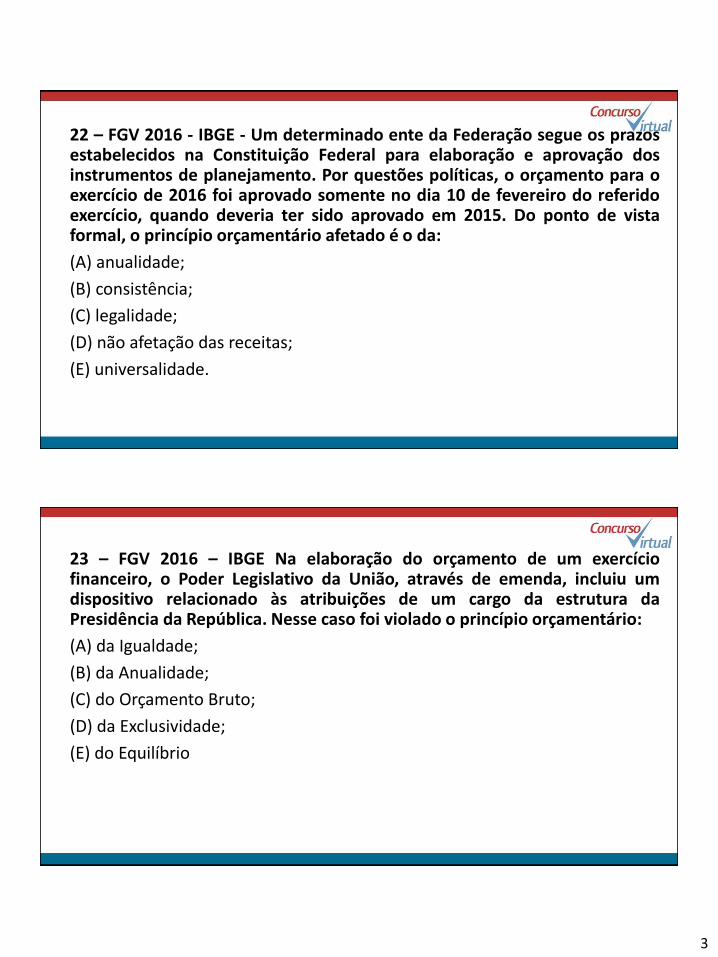

22 – FGV 2016 - IBGE - Um determinado ente da Federação segue os prazosestabelecidos na Constituição Federal para elaboração e aprovação dosinstrumentos de planejamento. Por questões políticas, o orçamento para oexercício de 2016 foi aprovado somente no dia 10 de fevereiro do referidoexercício, quando deveria ter sido aprovado em 2015. Do ponto de vistaformal, o princípio orçamentário afetado é o da:

(A) anualidade;

(B) consistência;

(C) legalidade;

(D) não afetação das receitas;

(E) universalidade.

23 – FGV 2016 – IBGE Na elaboração do orçamento de um exercíciofinanceiro, o Poder Legislativo da União, através de emenda, incluiu umdispositivo relacionado às atribuições de um cargo da estrutura daPresidência da República. Nesse caso foi violado o princípio orçamentário:

(A) da Igualdade;

(B) da Anualidade;

(C) do Orçamento Bruto;

(D) da Exclusividade;

(E) do Equilíbrio

4

24 - IBFC 12016 – EBSERH - Os princípios orçamentários consistem nasregras ou normas que fazem com que o orçamento público realize ocontrole das atividades financeiras de maneira eficaz. Assinale abaixo aalternativa que não consiste em um desses princípios.

a) Anualidade

b) Unidade

c) Publicidade

d) Equilíbrio

e) Propaganda

25 - IBFC 12016 – EBSERH Seguem abaixo alguns Princípios Orçamentários eseu conceitos:

I – determina que a LOA de cada ente federado deverá conter todas asreceitas e despesas de todos os poderes, órgãos, entidades, fundos,fundações instituídas e mantidas pelo Poder Público. Trata-se do Princípioda Universalidade.

II. estabelece que a LRF não conterá dispositivo estranho a previsão dareceita e fixação da despesa. Trata-se do Princípio da Exclusividade.

III – delimita o exercício financeiro orçamentário: período de tempo ao quala previsão das receitas e a fixação das despesas registradas na LDO irão sereferir. Trata-se do Princípio da Anualidade.

5

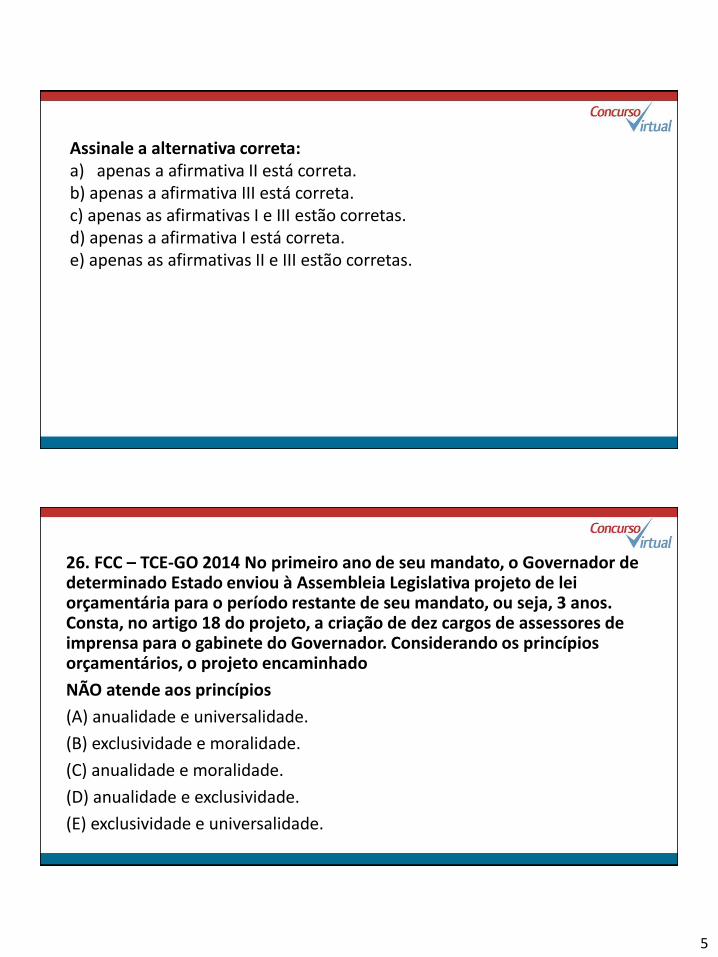

Assinale a alternativa correta:a) apenas a afirmativa II está correta.b) apenas a afirmativa III está correta.c) apenas as afirmativas I e III estão corretas.d) apenas a afirmativa I está correta.e) apenas as afirmativas II e III estão corretas.

26. FCC – TCE-GO 2014 No primeiro ano de seu mandato, o Governador de determinado Estado enviou à Assembleia Legislativa projeto de lei orçamentária para o período restante de seu mandato, ou seja, 3 anos. Consta, no artigo 18 do projeto, a criação de dez cargos de assessores de imprensa para o gabinete do Governador. Considerando os princípios orçamentários, o projeto encaminhado

NÃO atende aos princípios

(A) anualidade e universalidade.

(B) exclusividade e moralidade.

(C) anualidade e moralidade.

(D) anualidade e exclusividade.

(E) exclusividade e universalidade.

6

27 Cespe | Cebraspe – TRE_GO 2015 - Julgue os itens a seguir, referentes aadministração orçamentária.

De acordo com o princípio do orçamento bruto, o montante total dedespesas orçamentárias deve ser igual ao montante total de receitasorçamentárias

28. FCC TRT2R-An.Jud.-Administrativa 2014 A inclusão de dispositivosque autorizam a criação de cargos públicos na Lei Orçamentária Anualé vedada porque fere o princípio orçamentário(A) da universalidade.(B) do orçamento bruto.(C) da publicidade.(D) da exclusividade.(E) da unidade.

7

Princípio Orçamentário do Equilíbrio

O conceito de equilibro orçamentário tem evoluído ao longo dos anos. A Constituição de 1967 estabelecia a seguinte regra:

“Art. 66 - o montante da despesa autorizada em cada exercício financeiro não poderá ser superior ao total das receitas estimadas para o mesmo período.

A Constituição Federal de 1988, apesar de não proibir explicitamente os déficitsorçamentários, procurou, por diversos mecanismos, conter o desequilíbrio orçamentáriocom o objetivo de reduzir os níveis de endividamento, estabelecendo as seguintesvedações:Art. 167. Sãovedados:I - o iníciodeprogramas ouprojetosnão incluídosna leiorçamentáriaanual;II - a realização de despesas ou a assunção de obrigações diretas que excedam os créditosorçamentários ouadicionais;III - a realização de operações de créditos que excedam o montante das despesas decapital, ressalvadas as autorizadas mediante créditos suplementares ou especiais comfinalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta; (REGRA DEOURO)

8

PrincípioOrçamentáriodoEquilíbrio

Outro regra visado o equilíbrio orçamentário foi implementada recentementeatravés da EMENDA CONSTITUCIONAL Nº 95, DE 15 DE DEZEMBRO DE 2016que instituiu o NOVO REGIME FISCAL estabelecendo teto para os gastospúblicos validos por vinte exercícios financeiros.

I - para o exercício de 2017, à despesa primária paga no exercício de 2016,incluídos os restos a pagar pagos e demais operações que afetam o resultadoprimário, corrigida em 7,2% (sete inteiros e dois décimos por cento); e

II - para os exercícios posteriores, ao valor do limite referente ao exercícioimediatamente anterior, corrigido pela variação do Índice Nacional de Preçosao Consumidor Amplo - IPCA, publicado pelo Instituto Brasileiro de Geografia eEstatística, ou de outro índice que vier a substituí-lo, para o período de dozemeses encerrado em junho do exercício anterior a que se refere a leiorçamentária.

29. FCC TRT16-An.Jud.-Administrativa 2014 De acordo com a Constituição federal e a Lei no 4.320/64, a elaboração e o controle do orçamento público no Brasil devem obedecer aos princípios fundamentais de

(A) unidade, periodicidade e universalidade.

(B) unidade, universalidade e exclusividade.

(C) equilíbrio, exclusividade e discriminação.

(D) universalidade, exclusividade e discriminação.

(E) periodicidade, equilíbrio e afetação das receitas.

9

LEI 4320 - Art. 2° A Lei do Orçamento conterá a discriminação da receita edespesa de forma a evidenciar a política econômica financeira e o programade trabalho do Governo, obedecidos os princípios de unidade universalidadee anualidade.

30. FCC TRT19-An.Jud.-Administrativa 2014 O princípio orçamentário da especificação, também denominado discriminação ou especialização, veda a consignação na Lei Orçamentária Anual −LOA de dotações globais destinadas a atender indiferentemente as despesas com pessoal, transferências ou quaisquer outras. Alguns tipos de dotação de despesa, todavia, podem ser previstos de forma global, como é o caso da destinada a

(A) licitações.

(B) convênios.

(C) encargos sociais.

(D) reserva de contingência.

(E) aposentadoria.

10

31. SMA PMRJ 2014 Com base na técnica de elaboração do orçamentopúblico, a determinação de que todas as receitas a serem arrecadadas etodas as despesas a serem realizadas precisam estar contidas na LeiOrçamentária, deve-se ao cumprimento à essencialidade do seguinteprincípio orçamentário:

(A) especificação

(B) exclusividade

(C) universalidade

(D) orçamento bruto

32. FCC CNMPD-Analista-Controle Interno 2015 A Lei Orçamentária Anual − LOA do exercício de 2015 de um determinado ente federativo contém dotações orçamentárias suficientes para suportar 24 meses de despesas com pessoal e encargos. Este procedimento

(A) contraria o princípio orçamentário da unidade.

(B) não atende o princípio orçamentário da universalidade.

(C) não atende o princípio orçamentário da competência.

(D) contraria o princípio orçamentário da anualidade.

(E) está em consonância com o princípio orçamentário da oportunidade.

11

Acerca dos princípios orçamentários, julgue os itens subsecutivos.

33 CESPE/UnB – Câmara dos Deputados 2014 O princípio da exclusividadetem o objetivo de impedir que a lei de orçamento seja utilizada como meiode aprovação de matérias estranhas às questões orçamentárias.

34 CESPE/UnB – Câmara dos Deputados 2014 O princípio do orçamentobruto, embora bastante representativo, não está integrado à legislaçãobrasileira.

35 CESPE/UnB – Câmara dos Deputados 2014 O princípio da especializaçãocontribui para o trabalho fiscalizador dos parlamentos sobre as finançasexecutivas.

36 FGV – PM CUIABÁ 2015 Um município fez um contrato para adquirir R$30.000,00 em material escolar. Do valor, um terço seria pago com a receitaobtida pela venda do material que sobrou do ano anterior. A Administraçãofez o empenho de R$ 20.000,00.

Assinale a opção que indica o princípio orçamentário não respeitado peloprocedimento.

(A) Universalidade.

(B) Exclusividade.

(C) Periodicidade.

(D) Equilíbrio.

(E) Publicidade.

12

37 FGV – PM CUIABÁ 2015 Em relação ao orçamento público, assinale aafirmativa incorreta.

(A) As previsões de receita e despesa devem referir-se a um período limitadode tempo.

(B) O valor das despesas fixadas deve ser igual ao das receitas previstas.

(C) Não deve haver dispositivos estranhos à previsão da receita e à fixação dadespesa, com exceção da autorização para abertura de créditos suplementarese contratações de operações de crédito, inclusive por antecipação de receitas.

(D) Cada ente federado deverá conter todas as receitas e despesas de todos ospoderes, órgãos, entidades, fundos e fundações instituídas e mantidos pelopoder público.

(E) A Administração não deve vincular receitas, sendo admitidas apenas as deimpostos mencionadas na Constituição.

Lei 4320 - Art. 6º Todas as receitas e despesas constarão da Lei de Orçamentopelos seus totais, vedadas quaisquer deduções.

§ 1º As cotas de receitas que uma entidade pública deva transferir a outraincluir-se-ão, como despesa, no orçamento da entidade obrigada atransferência e, como receita, no orçamento da que as deva receber.

13

38. SMA – AUDITOR DE CONTROLE EXTERNO - TCMRJ Um dos princípios quenorteiam o orçamento público é o da legalidade, segundo o qual:

(A) toda receita pública deverá estar prevista na lei orçamentária, sob pena devir a ser considerado ilegal o recurso público recebido sem previsãoorçamentária

(B) todas as receitas e despesas públicas deverão estar previstas na leiorçamentária, sob pena de vir a ser considerada ilegal toda despesa ourecurso público que não tiver previsão no orçamento

(C) autoriza-se a aprovação do orçamento por medida provisória, quando oPoder Legislativo não o fizer até o final do exercício financeiro anterior

(D) é vedada a realização de despesas ou assunção de obrigações diretas queexcedam os créditos orçamentários ou adicionais

(E) o orçamento deverá ser aprovado por lei complementar

CF Art. 165 § 9º Cabe à lei complementar:

I - dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e aorganização do plano plurianual, da lei de diretrizes orçamentárias e da leiorçamentária anual;

II - estabelecer normas de gestão financeira e patrimonial da administraçãodireta e indireta bem como condições para a instituição e funcionamento defundos.

III - dispor sobre critérios para a execução equitativa, além de procedimentosque serão adotados quando houver impedimentos legais e técnicos,cumprimento de restos a pagar e limitação das programações de caráterobrigatório, para a realização do disposto no § 11 do art. 166. (Incluídopela Emenda Constitucional nº 86, de 2015)

14

CF Art. 148. A União, mediante lei complementar, poderá instituirempréstimos compulsórios:

I - para atender a despesas extraordinárias, decorrentes de calamidadepública, de guerra externa ou sua iminência;

II - no caso de investimento público de caráter urgente e de relevanteinteresse nacional, observado o disposto no art. 150, III, "b".

Parágrafo único. A aplicação dos recursos provenientes de empréstimocompulsório será vinculada à despesa que fundamentou sua instituição.

39. SMA – AUDITOR DE CONTROLE EXTERNO - TCMRJ Segundo o princípio daexclusividade, o orçamento não conterá dispositivo estranho à previsão dareceita e à fixação da despesa. A Constituição de 1988, contudo, prevêalgumas EXCEÇÕES a esta norma, entre as quais está a:

(A) do estabelecimento de normas de gestão financeira e patrimonial daadministração direta e indireta, bem como de condições para a instituição efuncionamento de fundos

(B) do estabelecimento de diretrizes, objetivos e metas da administraçãopública federal para as despesas de capital e outras delas decorrentes e paraas despesas relativas aos programas de duração continuada

(C) da autorização para abertura de créditos suplementares

(D) do estabelecimento de metas e prioridades da administração pública,incluindo as despesas de capital para o exercício financeiro subsequente

(E) da instituição de empréstimo compulsório

15

40. FGV Auditor Substituto TCM-RJ Assinale a afirmativa correta.

(A) O princípio da proibição do estorno está consagrado na Constituição de 88.

(B) A lei de orçamento consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras.

(C) São princípios orçamentários: exclusividade, transparência, legalidade, anualidade e anterioridade.

(D) A liquidação de despesas consiste no pagamento ou na inscrição em restos a pagar.

(E) A determinação de que os orçamentos sejam aprovados por lei formal se pauta no princípio da exclusividade.

Princípio Orçamentário da Proibição do Estorno de Verbas

Veda a transposição, o remanejamento ou a transferência de recursos deuma categoria de programação para outra ou de um órgão para outro, semprévia autorização legislativa.

Este princípio está consagrado no Art. 167, VI da CF que assim dispõe:

Art. 167. São vedados:

VI - a transposição, o remanejamento ou a transferência de recursos de umacategoria de programação para outra ou de um órgão para outro, sem préviaautorização legislativa;

16

41. FGV Auditor Substituto TCM-RJ A respeito dos Princípios de DireitoFinanceiro, assinale a afirmativa incorreta.

(A) O princípio da unidade orçamentária, expressamente previsto naConstituição de 1988, significa que o orçamento, para ser mais eficaz, deveráser elaborado em um documento legal único.

(B) Com base no princípio da legalidade, a Constituição de 1988 disciplina oaspecto formal em que deve ser pautado o sistema orçamentário, reservandoao Poder Executivo a competência privativa para encaminhar o projeto de leiorçamentária anual.

(C) A vedação quanto à transposição, ao remanejamento ou à transferênciade recursos de uma categoria de programação para outra ou de um órgãopara outro, sem prévia autorização legislativa, é considerado pela doutrinacomo princípio da proibição de estorno.

(D) A Constituição de 1988 veda, com as devidas ressalvas, a vinculação dereceita de impostos a órgão, fundo ou despesa.

(E) A afirmativa de que a lei orçamentária anual não conterá dispositivoestranho à previsão da receita e à fixação da despesa exterioriza o princípioda exclusividade orçamentária.

17

42. FCC TRT11R-Anal.Jud.-Administrativa A Lei no 4.320/1964 estabelece, emseu art. 5o, que a Lei de Orçamento não consignará dotações globaisdestinadas a atender indiferentemente a despesas de pessoal, material,serviços de terceiros, transferências ou quaisquer outras, ressalvado o caso deprogramas especiais de trabalho mencionados no seu artigo 20 e seuparágrafo único. Essa disposição da Lei está em consonância com o princípioorçamentário da

(A) exclusividade.

(B) unidade orçamentária.

(C) discriminação.

(D) não-afetação de receitas.

(E) programação.

43. FCC TREPR-Anal. Jud.-Contabilidade O princípio orçamentário que prevêa coexistência de vários orçamentos que, no entanto, devem ser consolidadosem uma só Lei Orçamentária Anual é o princípio da

(A) Periodicidade.

(B) Exclusividade.

(C) Especificação.

(D) Totalidade.

(E) Não afetação das receitas.

18

44. FCC - TREAP-Anal.Jud.-Administrativa O princípio orçamentário que estabelece que devam constar do orçamento todas as receitas e despesas do ente público é o princípio da

(A) unidade.

(B) exclusividade.

(C) não-afetação das receitas.

(D) universalidade.

(E) especificação.

45. FCC TREPE-Anal.Jud.-Administrativa Sobre princípios orçamentários, é corretoafirmar:

(A) O princípio da não-afetação permite a vinculação de receita a órgão, fundo oudespesa, desde que a vinculação se enquadre nas hipóteses ressalvadas pelo art. 167 daConstituiçãoFederalde 1988.

(B) O princípio da universalidade, previsto no art. 6o da Lei no 4.320/64, dispõe que todasas receitas e despesas constem do Orçamento pelos seus totais, vedadas quaisquerdeduções.

(C) O princípio da exclusividade, inserto no art. 165, § 8o, da Constituição Federal de 1988,estabelece que a lei orçamentária anual não contenha dispositivo estranho à previsão dereceitae àfixação dedespesa,não admitindo qualquerexceção a essaregra.

19

(D) O princípio da especificação permite que o Orçamento contenha dotações globaisdestinadasa atenderdiversasdespesasde naturezadiferente.(E) O princípio da clareza estabelece que a lei orçamentária anual deva evidenciar apolíticaeconômicafinanceirae o programade trabalhodo Governo.

46. FCC TRETO-Anal.Jud.-Administrativa Princípio orçamentário constante da Constituição Federal do Brasil de 1988, que estabelece a proibição de vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas as exceções nela contidas:

(A) Exclusividade.

(B) Unidade.

(C) Não afetação de receitas.

(D) Universalidade.

(E) Especificação.

20

47. FCC - TRT24-Anal.Jud-Administrativa A proibição de inserir, na leiorçamentária, dispositivo estranho à previsão da receita e à fixação dadespesa, decorre da aplicação do princípio orçamentário da

(A) Publicidade.

(B) Especificação.

(C) Anualidade.

(D) Não Afetação da Receita.

(E) Exclusividade.

48- (ESAF/Assistente Técnico-Administrativo – MF/) Quanto aos princípios orçamentários,marque aopçãocorreta.

a) O Princípio da universalidade da matéria orçamentária estabelece que somente deveconstarno orçamentomatériapertinenteà fixação dadespesae à previsãoda receita.

b) O Princípio da Programação preconiza a vinculação necessária à ação governamental,assegurando-sea finalidadedo plano plurianual.

c) O Princípio da não-afetação da receita preconiza que não pode haver transferência,transposição ou remanejamento de recursos de uma categoria de programação para outraou de um órgãoparaoutrosem préviaautorizaçãolegislativa.

d) O Princípio da reservade lei estabelece que os orçamentos e créditos adicionais devem serincluídos em valores brutos, todas as despesas e receitas da União, inclusive as relativas aosseus fundos.

e) O Princípio do Equilíbrio Orçamentário estabelece que a lei orçamentária não conterádispositivoestranhoà previsãoda receitae à fixaçãoda despesa.

21

49 - (Auditor do TCE-GO ESAF) Os princípios orçamentários são importantesorientações a serem seguidas na administração orçamentária pública econstam atualmente na legislação que rege o assunto. A respeito dautilização desses princípios no Brasil, indique a opção correta.

a) O princípio da não-afetação estabelece que orçamento não deverá serafetado por assuntos estranhos, conforme previsto na Constituição Federal,devendo tratar apenas de matéria orçamentária, exceto quando se refere àautorização para a abertura de créditos suplementares e à contratação deoperações de crédito.

b) O princípio da especificação estabelece que a lei orçamentária anual nãoconterá dispositivo estranho à previsão da receita e à fixação da despesa.

c) A destinação de recursos a fundo por meio da vinculação de receita decontribuições constitucionalmente instituídas está em desacordo com oprincípio da não-afetação.

d) O fato de a Constituição vedar a realização de despesas ou a assunção deobrigações diretas que excedam os créditos orçamentários ou adicionais,garante a observância do princípio do equilíbrio.

e) É incompatível com o princípio do equilíbrio a autorização na LeiOrçamentária Anual para a realização de despesas sem a indicação dosrecursos correspondentes.

22

50. FGV/Auditor/TCM-PA/ Em relação aos princípios orçamentários, assinalea afirmativa incorreta.

(A) O princípio da transparência fiscal determina que o projeto de leiorçamentária seja acompanhado de demonstrativo regionalizado do efeitosobre as receitas e despesas, decorrente de isenções, anistias, remissões,subsídios e benefícios de natureza financeira, tributária e creditícia.

(B) O princípio da legalidade orçamentária se exterioriza entre outras formascomo o Plano Plurianual, a Lei de Diretrizes Orçamentárias e a LeiOrçamentária Anual.

(C) O princípio da não-vinculação da receita de impostos significa que évedada, como regra, a vinculação de receita de impostos a órgão, fundo oudespesa, mas a Constituição da República de 1988 admite ressalvas.

(D) O princípio da exclusividade significa que só pode constar do orçamentomatéria pertinente à fixação da despesa e à previsão de receita, conformedetermina a Constituição da República de 1988, não se incluindo na proibiçãoa autorização para abertura de créditos suplementares e contratação deoperações de crédito, ainda que por antecipação de receita, nos termos dalei.

(E) Atualmente, por força da evolução do orçamento, os princípios dauniversalidade e da unidade não possuem mais distinção, podendo serconsiderados como sinônimos.

23

51. FGV/Analista de Planejamento, Orçamento e Gestão/Pernambuco Analise o fragmento a seguir:

O orçamento aprovado consignou todas as receitas e despesas em uma só lei, pelos seus totais, sem quaisquer deduções, com vigência coincidindo com o exercício financeiro.

Os princípios orçamentários contidos no fragmento são:

(A) unidade, universalidade e anualidade.

(B) programação, especificação e unidade.

(C) unidade, exclusividade e anualidade.

(D) universalidade, unidade e anualidade.

(E) legalidade, universalidade e unidade.

52. FGV/Senado Federal/Consultor de Orçamento A lei 4320/64 consagraprincípios orçamentários que cuidam de aspectos substanciais a seremobservados na elaboração do orçamento. Em relação ao princípio daespecificação assinale a afirmativa correta.

(A) As receitas e despesas devem aparecer no orçamento de maneiradiscriminada de tal forma que se possa saber, pormenorizadamente, a origemdos recursos, bem como a sua aplicação.

(B) O orçamento deve ser elaborado de maneira a conter todas as receitas edespesas públicas, sem quaisquer deduções ou compensações entredevedores e credores.

(C) A lei orçamentária anual deverá conter apenas matéria pertinente aoorçamento público, excluindo-se quaisquer dispositivos estranhos à previsãoda receita e à fixação das despesas, ressalvados os casos previstos nalegislação.

24

(D) O orçamento compreende uma unidade que abrange as receitas edespesas de todos os Poderes e Órgãos da Administração Pública pelos seustotais, observada a discriminação quanto aos aspectos fiscais, sociais eprevidenciários.

(E) As receitas não poderão ter vinculação com quaisquer despesas, órgãos oufundos, ressalvada a vinculação prevista para as despesas com educação,saúde e assistência social.

53 CESPE/UnB – TCU - O princípio orçamentário da programação não poderia ser observado antes da instituição do conceito de orçamento-programa.

54 CESPE/UnB – TCU - Como parte integrante do processo orçamentário, o PPA deve obedecer ao princípio da universalidade.

55 CESPE/UnB – TCU - Entre as três leis ordinárias previstas pela CF para dispor sobre orçamento, somente a LOA é obrigada a observar o princípio da especificação.

25

56 CESPE/UnB – TCU Se determinado município precisar urgentementeaprovar a autorização legal para a contratação de determinado empréstimodestinado a reformar as escolas locais antes do início do período letivo, talautorização não poderá ser incluída na LOA, pois essa lei não pode conterdispositivo estranho à previsão das receitas e à fixação das despesas.

57 CESPE CESPE/UnB – TCE/ES O princípio da anualidade orçamentáriaremonta ao controle parlamentar sobre os impostos e a aplicação dosrecursos públicos.

58 CESPE/UnB – TCE/ES A vinculação de receitas para educação, saúde esegurança não pode ser considerada violação do princípio da não afetação dereceitas, uma vez que esses serviços são a razão da existência do Estadomoderno

59- CESPE/UnB – TCDF O princípio orçamentário da unidade é um dos maisantigos do Brasil no que se refere a aplicação prática, pois vem sendoobservado desde a publicação da Lei nº 4320/1964.

60 – CESPE/UnB – TCDF No atual ordenamento constitucional brasileiro, aLOA é, simultaneamente, uma lei especial e ordinária.

26

61 - UnB/CESPE– SEGER - Acercados princípiosorçamentários,assinaleaopção correta.

A De acordo com o princípio da especificação, também denominado princípio dadiscriminação,deve-seevitara inserçãode dotaçõesglobaisna leido orçamento.

B A autorização para abertura de créditos adicionais e a contratação de operações decrédito, ainda que por antecipação de receita, são exceções ao princípio do equilíbriofinanceiro.

C O princípio da não afetação de receita é também denominado vinculação da receita,devido à existência de mecanismos de desvinculação da receita da União (DRU) aprovadospor lei.

D De acordo com o princípio da universalidade, o orçamento deve ser uno para possibilitarmaior conhecimento do fluxo de recursos orçamentários que compõem as finanças de umentepúblico em determinadoexercício.

E De acordo com o princípio da exclusividade, o orçamento deve conter todas as receitas aseremarrecadadase todasas despesasa seremempenhadasno exercíciofinanceiro.

A Desvinculação de Receitas da União (DRU) é um mecanismo que permite aogoverno federal usar livremente 30% de tributos federais vinculados por lei afundos ou despesas. A principal fonte de recursos da DRU são ascontribuições sociais, que respondem a cerca de 90% do montantedesvinculado.

A EMENDA CONSTITUCIONAL Nº 93, DE 8 DE SETEMBRO DE 2016 Altera o Atodas Disposições Constitucionais Transitórias para prorrogar a desvinculaçãode receitas da União e estabelecer a desvinculação de receitas dos Estados,Distrito Federal e Municípios até 31/12/2023.

27

62 CESPE/UnB – INPI Para permitir que haja maior controle nos gastospúblicos, o princípio da unidade propõe que os orçamentos de todos os entesfederados (União, estados e municípios) sejam reunidos em uma única peçaorçamentária, que assume a função de orçamento nacional unificado.

63 CESPE/UnB – INPI O princípio do orçamento bruto refere-se àapresentação dos valores do modo mais simples possível, ou seja, após todasas deduções brutas terem sido realizadas.

64 CESPE/UnB – INPI O princípio da universalidade deve ser seguido naparcela do orçamento que trata dos Poderes Executivo e Judiciário. Noentanto, esse princípio não precisa ser observado no caso das despesasrelativas ao Poder Legislativo.

65 CESPE/UnB – IBAMA A existência do orçamento fiscal, da seguridade social e deinvestimento das empresas contraria o princípio orçamentário da exclusividade.

66 CESPE/UnB – CNJ O orçamento é um plano em que se expressa, em termos dedinheiro, para um período de tempo definido, o programa de operações do governoe os meios de financiamento desse programa.

67 CESPE/UnB Caso uma prefeitura crie, por meio da vinculação de receitas deimpostos, uma garantia de recursos para a colocação de asfalto em todas as viasmunicipais, ela violará o princípio da não afetação de receitas.

28

68 CESPE MPU - Analista Administrativo As garantias às operações decrédito são exceções ao princípio orçamentário da não afetação.

69 CESPE – MPU - Analista Orçamento - O princípio da exclusividade foiproposto com a finalidade de impedir que a lei orçamentária, em razão danatural celeridade de sua tramitação no legislativo, fosse utilizada comomecanismo de aprovação de matérias diversas às questões financeiras.

70 CESPE – MPU - Analista Orçamento - De acordo com o princípio da nãoafetação, o montante das despesas não deve superar o montante das receitasprevistas para o período.

71 CESPE – MPU - Analista Orçamento - A aplicação do princípio doorçamento bruto visa impedir a inclusão, no orçamento, de importânciaslíquidas, isto é, a inclusão apenas do saldo positivo ou negativo resultante doconfronto entre as receitas e as despesas de determinado serviço público.

72 UnB/CESPE – UNIPAMPA/Contador O princípio da unidade, tambémchamado de princípio da totalidade, não é respeitado no Brasil, pois aConstituição Federal (CF) estabelece três orçamentos distintos: fiscal, deinvestimentos das empresas estatais e da seguridade social.

29

73 UnB / CESPE – CNPq/Analista Pleno I/ Contabilidade A Lei n.º 4.320/1964determinou que a Lei de Orçamento compreendesse todas as receitas,inclusive as operações de crédito autorizadas em lei. Esse dispositivoincorpora o princípio da unidade na legislação orçamentária brasileira.

74 UnB / CESPE – CENSIPAM/Analista de Suporte O princípio orçamentárioda não-afetação ou não-vinculação tem como única exceção a previsãoconstitucional para a destinação de recursos para manutenção edesenvolvimento de ensino.

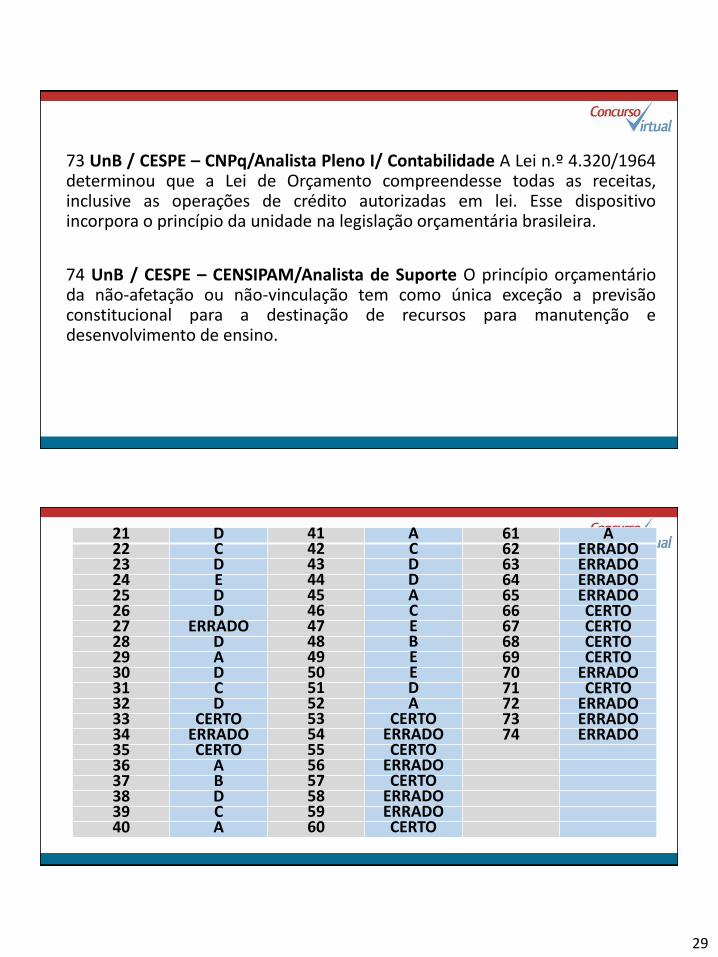

21 D 41 A 61 A22 C 42 C 62 ERRADO23 D 43 D 63 ERRADO24 E 44 D 64 ERRADO25 D 45 A 65 ERRADO26 D 46 C 66 CERTO27 ERRADO 47 E 67 CERTO28 D 48 B 68 CERTO29 A 49 E 69 CERTO30 D 50 E 70 ERRADO31 C 51 D 71 CERTO32 D 52 A 72 ERRADO33 CERTO 53 CERTO 73 ERRADO34 ERRADO 54 ERRADO 74 ERRADO35 CERTO 55 CERTO36 A 56 ERRADO37 B 57 CERTO38 D 58 ERRADO39 C 59 ERRADO40 A 60 CERTO